Hameed

-

إجمالي الأنشطة

1,531 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

الدرس ممتاز و مجهود مميز بالفعل ، جزاك الله خيراً على هذا المجهود و نتمنى أن تستمر فيه بإذن الله إلى النهاية يمكنك رفع هذا الملف بعد ضغطه على المنتدى هنا حتى يكون هناك أكثر من مصدر يمكن التنزيل منه و أتمنى لك التوفيق

الدرس ممتاز و مجهود مميز بالفعل ، جزاك الله خيراً على هذا المجهود و نتمنى أن تستمر فيه بإذن الله إلى النهاية يمكنك رفع هذا الملف بعد ضغطه على المنتدى هنا حتى يكون هناك أكثر من مصدر يمكن التنزيل منه و أتمنى لك التوفيق -

مهنتنا مهنة جميلة و راقية و لا تقل أهمية عن أية مهنة أخرى ، بل تفوقها جميعاً من حيث الأهمية يجب علينا أن نوضح لجموع الطلبة الدارسين و الخريجين الجدد أهمية مهنتهم التي تضيع في خضم الحياة و المفاهيم الخاطئة المنتشرة و التي قد تضلل الكثير منهم موضوع مهم أفتحه لكي يساهم فيه أصحاب الخبرات بما لديهم و لكي نساهم في رفع الروح المعنوية للطلبة و للخريجين الجدد

-

بالطبع يمكنك القبول بهذه الوظيفة ، بل و أعتنامها

-

سرية البيانات التي تفضلت بالأشارة لها هو أحد أهم الأمور التي تشغل بال كل مطور للحلول المالية و ربما نقطة قوة هذا النوع من الحلول المالية و ما أراه واضحاً و جلياً هو رفعها شعار تقديم خدمات المحاسبة للمحاسبة أي تقديم خدمات محاسبية بغرض الحصول على النتيجة الخاصة بالأعمال ، و هذا النوع من الحلول مناسب لتقديم الخدمات للمشروعات الصغيرة و في حالة الرغبة في أستخدام مثل هذا النوع من الحلول المالية في المشاريع الكبرى فأنا لدي أيضاً الكثير من التحفظات و لكن دعنا ننظر للأمر من جميع جوانبه هذا النوع من الحلول قوته في تقديم خدمات محاسبية على الأنترنت فقط لا غير دون الدخول في البيانات المطلوبة بالتفصيل الذي قد يضر بمعنى ربما يكون هناك أحد المشاريع الصغرى التي يمكنها أرسال جميع الحركات الخاصة بها بحيث يقوم المحاسب بإدراج القيود الخاصة به من أي مكان و في نفس الوقت يكون لصاحب المشروع صلاحية رؤية جميع النتائج ( ميزانية عمومية ، ميزان مراجعة ، كشوف حسابات ، رقابة مخازن و ما إلى ذلك ) هذا هو الأفق الجديد الذي أراه في هذا الحل أو ما يشابهه من جهة أخرى الشركات الكبرى بالطبع لا تستخدم هذا النوع من الحلول رغم أن هذا النوع من الحلول يعتمد على قواعد بيانات ذات رصانة و قوة و هي قواعد بيانات MySQL و واجهات PHP و لكن تظل هناك بعض التطبيقات التي تتربع على عرش هذا النوع من الحلول مثل Oracle Applications و التي لا ينازعها على هذا الأمر أي شركة هذا الحل المالي يتيح للسادة الزملاء بيئة مناسبة للتدريب و أيضاً بعداً أخر قد رأيته و هو Business Process Outsourcing أي التعهدات الخارجية لمعالجة عمليات الأعمال التجارية يمكن مراجعة هذا الرابط أضغط هنا هذا البعد هو إتاحة فرص لقطاع عريض من المشاريع الصغرى للأستفادة من الخدمات المحاسبية عن طريق الأنترنت و يمكن ذلك أن يكون دون الأفصاح عن الأسماء و من جهة أخرى يمكن لقطاع كبير من الشباب المحاسبين الذين كانوا يعانون معاناة كبيرة من جراء معالجة بيانات هذه الشركات في مكان الشركة كل يوم فاليوم نحن نعطي الأمل لقطاع الأعمال الصغيرة بتوفير خدمات محاسبية أون لاين لهم و نعطي أمل للمحاسبين بزيادة كفاءتهم و زيادة دورهم في تنمية الأقتصاد العربي و للحديث بقية بإذن الله تعالى

-

سرية البيانات التي تفضلت بالأشارة لها هو أحد أهم الأمور التي تشغل بال كل مطور للحلول المالية و ربما نقطة قوة هذا النوع من الحلول المالية و ما أراه واضحاً و جلياً هو رفعها شعار تقديم خدمات المحاسبة للمحاسبة أي تقديم خدمات محاسبية بغرض الحصول على النتيجة الخاصة بالأعمال ، و هذا النوع من الحلول مناسب لتقديم الخدمات للمشروعات الصغيرة و في حالة الرغبة في أستخدام مثل هذا النوع من الحلول المالية في المشاريع الكبرى فأنا لدي أيضاً الكثير من التحفظات و لكن دعنا ننظر للأمر من جميع جوانبه هذا النوع من الحلول قوته في تقديم خدمات محاسبية على الأنترنت فقط لا غير دون الدخول في البيانات المطلوبة بالتفصيل الذي قد يضر بمعنى ربما يكون هناك أحد المشاريع الصغرى التي يمكنها أرسال جميع الحركات الخاصة بها بحيث يقوم المحاسب بإدراج القيود الخاصة به من أي مكان و في نفس الوقت يكون لصاحب المشروع صلاحية رؤية جميع النتائج ( ميزانية عمومية ، ميزان مراجعة ، كشوف حسابات ، رقابة مخازن و ما إلى ذلك ) هذا هو الأفق الجديد الذي أراه في هذا الحل أو ما يشابهه من جهة أخرى الشركات الكبرى بالطبع لا تستخدم هذا النوع من الحلول رغم أن هذا النوع من الحلول يعتمد على قواعد بيانات ذات رصانة و قوة و هي قواعد بيانات MySQL و واجهات PHP و لكن تظل هناك بعض التطبيقات التي تتربع على عرش هذا النوع من الحلول مثل Oracle Applications و التي لا ينازعها على هذا الأمر أي شركة هذا الحل المالي يتيح للسادة الزملاء بيئة مناسبة للتدريب و أيضاً بعداً أخر قد رأيته و هو Business Process Outsourcing أي التعهدات الخارجية لمعالجة عمليات الأعمال التجارية يمكن مراجعة هذا الرابط أضغط هنا هذا البعد هو إتاحة فرص لقطاع عريض من المشاريع الصغرى للأستفادة من الخدمات المحاسبية عن طريق الأنترنت و يمكن ذلك أن يكون دون الأفصاح عن الأسماء و من جهة أخرى يمكن لقطاع كبير من الشباب المحاسبين الذين كانوا يعانون معاناة كبيرة من جراء معالجة بيانات هذه الشركات في مكان الشركة كل يوم فاليوم نحن نعطي الأمل لقطاع الأعمال الصغيرة بتوفير خدمات محاسبية أون لاين لهم و نعطي أمل للمحاسبين بزيادة كفاءتهم و زيادة دورهم في تنمية الأقتصاد العربي و للحديث بقية بإذن الله تعالى

-

السلام عليكم مشكلتي صغيرة وشاركوني بحلها

قام Hameed بالرد على موضوع لـ Aboalhm في المحاسبة المالية و التقارير المالية

المشكلة لكي يتم حلها يجب معرفة الآتي الاجراءات المتبعة لإقفال بضاعة نهاية المدة هل يعمل البرنامج بنظام الجرد الدوري أم المستمر المشاكل المحتملة البرنامج يعمل بنظام الجرد المستمر و لكن هناك فرق في المخزون عند الدخول على موديل المخزون و عرض التقارير الخاصة بالمخزون الحل المقترح إذا كانت الفروقات بسيطة جداً فهذا الأمر يمكن إرجاعه إلى بعض المشاكل البرمجية و التي تتعلق بالمتغيرات الموضوعة من حيث النوعية و في رأيي أن أية برنامج يعمل بنظام الجرد المستمر لا يمكن أن تحدث فيه هذه المشكلة إذا تم أتباع الإجراءات السليمة في أستخدام البرنامج في حالة عدم أتباعك الإجراءات السليمة في البرنامج فإن الخطأ هنا من الجائز أن يكون قيد تم ترحيله بالخطأ في حساب المخزون ، لذا عليك مراجعة الحركات الموجودة في كشف حساب المخزون للتأكد من ذلك يمكن أيضاً أن تكون المشكلة متراكمة من البداية ، بمعنى أن الأرصدة الأفتتاحية للمخزون لم تكن تتطابق مع ما تم إدخاله في البرنامج و لمعرفة ذلك يمكنك مقارنة تقرير الأرصدة المخزنية في نهاية الشهر الأول من تأسيس الشركة داخل البرنامج مع الرصيد الدفتري للمخزون و عمل نفس الشئ في أخر شهر فإذا وجدت الفرق ثابت يمكنك مراجعة ما تم إدخال كأرصدة مخزنية أفتتاحية و تعديله طبقاً للمعايير المحاسبية الدولية المشكلة في حالة نظام الجرد الدوري تختلف بعض الشئ في نظام الجرد الدوري البرامج المحاسبية الشهيرة تعطيك خيار بتجهيز قيد اليومية الخاص بإقفال المخزون في نهاية الشهر و يمكنك القيام بذلك بشكل يدوي و في الحالتين النتيجة واحدة أشهر البرامج المحاسبية قد تقوم بعمل بعض القيود المحاسبية بشكل ملتف بعض الشئ و ذلك للوصول إلى تقارير مالية منضبطة مثلاً بعض البرامج تتطلب منك فتح حسابين يتم تصنيفهما على أنهما من ضمن المشتريات كتصنيف و هما حساب بضاعة أول المدة و حساب بضاعة أخر المدة أما الحساب المخزني الرئيس هو المخزون بالطبع فتصنيفه يكون أصول متداولة تكون القيود كالتالي في نهاية الشهر ××× من حـ / بضاعة أول المدة ××× إلى حـ / المخزون (أثبات بضاعة أول المدة و تخفيض حساب المخزون بها ) ××× من حـ / المخزون ××× إلى حـ / بضاعة أخر المدة ( أثبات بضاعة أخر المدة و زيادة حساب المخزون بها ) بما أن تصنيف حسابي بضاعة أول المدة و أخر المدة من تصنيف المشتريات أو الفرق بين بضاعة أول المدة و أخر المدة يتم أقفالهم بشكل مباشر في نهاية الفترة في حساب ملخص قائمة الدخل كالتالي ××× من حـ / ملخص قائمة الدخل ××× إلى حـ / بضاعة أول المدة ××× من حـ / بضاعة أخر المدة ××× إلى حـ / ملخص قائمة الدخل لقد أدرجت لك هذا التفصيل لكي تعلم أن الفرق من الممكن أن يكون في هذه الدائرة و يمكن طباعة كشوف حركات المخزون و بضاعة أول المدة و أخر المدة لمعرفة الفرق بالتحديد و أتمنى لك التوفيق -

ارباح و خسائر الاسهم و الاستثمارات الغير محققة

قام Hameed بالرد على موضوع لـ Aboeyad80 في المحاسبة المالية و التقارير المالية

ما أستوضحته من سؤالك هو أنكم تتبعون طريقة القيمة العادلة لتقييم الأستثمارات و ذلك يقع تحت تصنيف الشركات التي تساهم بنسبة أقل من 20 % من أسهم الشركات المضارب فيها القيد الذي أدرجته من الجائز أن يكون صحيحاً في حالة أن تكون الشركة ( شركتك ) تستثمر في شركة أخرى بنسبة تتراوح بين 20% إلى 50% و القيد الذي قمت بإدراجه يبدو لي أنه يتبع طريقة حقوق الملكية Equity Method أو هو مشابه لحالة الخسارة فيه و بشكل عام المعالجة المفروضة هنا تنحصر بين ثلاث معالجات المعالجة الأولى : طريقة القيمة العادلة المعالجة الثانية : طريقة التكلفة ( الأسهم بغرض المتاجرة ) المعالجة الثالثة : طريقة التكلفة ( الأسهم المتاحة للبيع و ليست بنية المتاجرة ) بما أنك أخترت كما يبدوا لي من سياق مشاركتك طريقة القيمة العادلة فإنه يتم عمل القيد التالي في حالة الخسارة المحققة في الأستثمارات ××× من حـ / الأرباح و الخسائر الغير محققة ××× إلى حـ / الإستثمارات القابلة للبيع بالرجوع إلى سؤالك يجب عليك ترك حساب الأرباح و الخسائر الغير محققة كما هو ليظهر في قائمة المركز المالي بما أننا هنا بصدد حالة أستثمارات قابلة للبيع و أقتناءها ليس بغرض المتاجرة بها و تدويرها بشكل مستمر و في حالة المتاجرة في الأستثمارات أو الأقتناء بغرض المتاجرة فإنه يجب أن يقفل حساب الأرباح و الخسائر الغير محققة في قائمة الدخل أما بالنسبة لسؤالك الثاني ففي الحقيقة لم أفهم ماذا تقصد حيث أن الأرباح و الخسائر الغير محققة وظيفتها الأساسية إقفال الفروقات الناجمة عن أعادة تقييم الأستثمارات بالقيمة العادلة و بشكل عام لن أختلف معك في المسمى لأنني لست من أنصار التمسك بالمسميات و لكن إذا كانت الوظيفة التي يقوم بها حساب أرباح و خسائر تقييم الأستثمارات و حساب الأرباح و الخسائر الغير محققة واحدة فما المانع و بالتوفيق -

برنامج ضخم Erp جديد ينطلق في مصر

قام Hameed بالرد على موضوع لـ hsheimy في شرح و مناقشة الحلول المالية و البرامج المحاسبية

نحن نرحب بالطبع بكل ما هو جديد و مفيد و نحن دائما يسعدنا التعاون مع أمثالكم و أشكر لك حسن خلقك و جميل إطرائك على أسمي إذا كان الهدف هو التسويق ، لما لا ، نحن يمكننا القيام بعملية التسويق بشكل جيد من خلال المنتدى و ذلك بتوفير جميع دروس الفيديو عن هذا الحل المالي و الخطة التي أطرحها عليك هو الأنتشار من خلال موقعنا هنا الذي يضم نخبة كبيرة من المتخصصين و ذلك بشكل مبدئي يمكننا بعد ذلك وضع منهاج تسويقي معين يمكن من خلاله التعاون بين شركتكم و بين إدارة المنتدى هنا بهذا الخصوص النقطة الأخرى المفيدة لشركتكم و هي إتاحة الفرصة لنا لنقد الحل المالي خاصتكم و طلب إضافة خصائص أخرى تتناسب مع أغراض التحليل المالي المتقدم و هذا من شأنه جعل البرنامج من البرامج القوية التي سوف تلاقي رواج في سوق البرمجيات أخيراً أرحب بكم معنا في المنتدى و أتمنى لكم التوفيق و السداد -

برنامج ضخم Erp جديد ينطلق في مصر

قام Hameed بالرد على موضوع لـ hsheimy في شرح و مناقشة الحلول المالية و البرامج المحاسبية

أخي العزيز لقد تعودت عندما أفحص أي حل مالي أن أكون محايداً سواءاً من الداخل أو من الخارج و نحن نفرح دائما بمثل هذه الحلول و هذه الأفكار و لكن أردت أن أستوضح منك نقطة جوهرية لكي ندير النقاش حول الحل المالي الخاص بك هل أنت بصدد عرض الحل المالي لديك لتعرف رأينا فيه أم أنك تريد مساعدة فنية بخصوص بعض النقاط ( بصفة أن المنتدى يحتوى على نخبة من الخبراء الماليين ) بناءاً على ذلك سوف تكون المشاركة بإذن الله تعالى و نحن نحييك و نرحب بك هنا في منتداك -

هل من اجابة معتمدة على بعض المشاركات

قام Hameed بالرد على موضوع لـ عبدالمنعم زعيتر في الاقتراحات و مشاكل استخدام الموقع و التواصل مع الإدارة

أخي العزيز عبدالمنعم كلنا يخطئ و هذا الأمر وارد و أحياناً يكون الخطأ ناتج عن عدم دراية أو ناتج عن نسيان و إن شددنا على الأعضاء هنا بخصوص هذه الأخطاء سوف يخافون المشاركة ، لأنه هناك الكثير من الشباب ممن يختلط عليهم الأمر بخصوص قضايا عدة في المحاسبة و أنا كنت من هؤلاء و مازلت في بعض القضايا و لكن إدارة الموقع هنا توفر المراجع التي يجب على كل صاحب سؤال أن يبحث عن رد على سؤاله في هذه المراجع ، فإن لم يجد فيجب عليه أن يدرج الموضوع أو التساؤل الخاص به و يتفاعل معه الأعضاء حينئذ هذا التفاعل تكون نتيجته طرح تلك المفاهيم الخاطئة على الساحة و نحن نشجع هذا الأمر لأنه أمر صحي و من خلال هذا الطرح لهذه المفاهيم الخاطئة يظهر أحد الأعضاء ذوي الخبرة من أمثالك فيصحح المفهوم بكل هدوء و دون أنزعاج حتى لا ينفر ذلك العضو المبتدئ أو الذي لديه مفهوم خاطئ إذن نعم أنا أشجع كل عضو أن يطرح المفاهيم التي لديه للنقاش حتى لو كانت خاطئة و كلي ثقة أن النتيجة هي خروج جميع أطراف النقاش بنتائج عظيمة و تصحيح للمفاهيم مفيد للغاية و ارجو أن لا تنزعج من هذه المعالجات التي لك عليها تحفظات بل بالعكس يجب أن تنظر لها من جانب أخر و هو أن ذلك المحاسب الذي لديه مفهوم خاطئ من الجيد أنه طرح هذا المفهوم هنا و ذلك أفضل بكثير أن يقوم بمعالجاته المحاسبية الخاطئة في الحياة العملية و أنت تعلم جيداً ما الذي سينتج عن ذلك -

لكي نصل إلى إجابة سؤالك دعنا نفترض حالة أفرضها لك بغرض التحليل بدأت شركة الإيمان برأسمال قيمته 1000 وحدة نقدأشترت بضاعة من أحد الموردين بمقدار 250 وحدة نقد على الحساب و كانت مفردات البضاعة عبارة عن 10 وحدات سعر الوحدة 25باعت بضاعة 6 وحدات بمقدار 30 وحدة نقد المطلوب قيود اليومية مع الحسابات الختامية و كشف التدفق النقدي في أنتظار أجابتك و بناءاً عليها سوف أجاوب على سؤالك مع العلم أن أجابة سؤالك موجودة في هذه الحالة العملية بالتوفيق

-

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

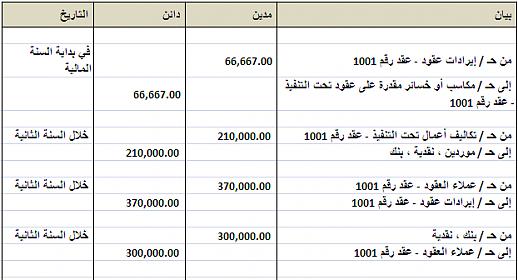

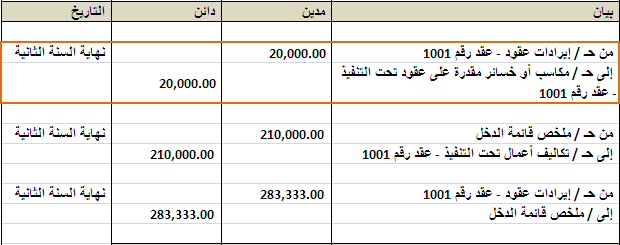

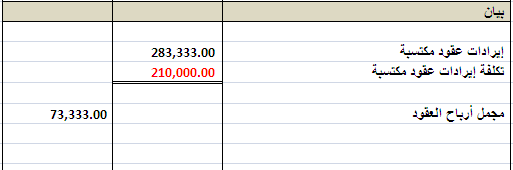

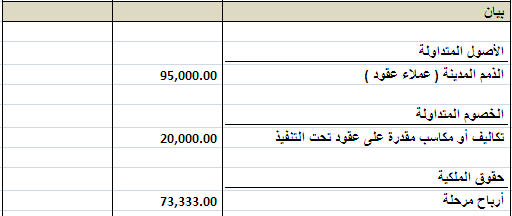

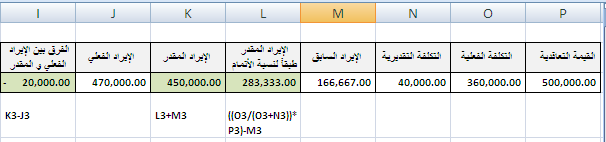

اليوم سوف أبدأ معكم في السنة الثانية بإذن الله تعالى لنتعرف سوياً على القيود التي يجب أن تكون بعد أن أنهينا السنة المالية الأولى على المشروع 1001 هناك قيد كان قد تم إدراجه في السنة السابقة و هو 66667 من حـ / خسائر أو مكاسب مقدرة على مشاريع تحت التنفيذ - مشروع 1001 66667 إلى حـ / إيرادات مشاريع تحت التنفيذ - مشروع 1001 في البداية تكون القيود كما يلي في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1526&stc=1&d=1205644830 يلاحظ في الشكل السابق أننا عكسنا القيد الذي أدرجناه في السنة السابقة لنبدأ السنة الجديدة بهذا القيد الأفتتاحي للموقع و من ثم يتم تسجيل القيود بشكل طبيعي الخاصة بتكاليف الموقع من مواد و أجور و إيرادات معتمدة المرحلة الثانية تكون في نهاية السنة الثانية و هناك يجب علينا أن نطبق معادلة نسبة الأتمام التي هي (التكاليف حتى تاريخه / ( التكاليف التراكمية المتكبدة + التكاليف التدقيرية اللازمة لإكمال التنفيذ )) × سعر التعاقد - الإيراد المقر به سابقاً = الإيراد الحالي المعترف به بالرجوع للمعادلة المدرجة سابقاً نجد أن الإيراد الحالي المعترف به هو = (150000 / 450000 ) × 500000 - 166667 = 283333 وحدة نقد و أيضاً بالإضافة إلى ما سبق يجب علينا أن نحسب الفرق بين الإيراد الفعلي ( الإيراد المعتمد من قبل المهندس الأستشاري ) و الإيراد المقدر لمعرفة مقدار التعديل الذي يجب أن يتم في حساب مكاسب و خسائر عقود تحت التنفيذ التعديل الواجب تسجيله في حساب مكاسب و خسائر عقود تحت التنفيذ = الإيراد الفعلي - الإيراد المقدر الإيراد المقدر = الإيراد المقدر عن سنوات سابقة + الإيراد المقدر عن السنة الحالية إذن التعديل الواجب تسجيله في حساب مكاسب و خسائر عقود تحت التنفيذ = (100000 +370000 ) - ( 166667 + 283333) = 20000 وحدة نقد و تكون القيود الخاصة بنهاية السنة المالية كما يلي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1527&stc=1&d=1205644830 يمكن أستنباط الأرقام السابقة الخاصة بقيود التعديل و الإيراد المقدر كما في الشكل التالي على الأكسيل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1530&stc=1&d=1205644830 مع ملاحظة أن ما تم تظليله بالأخضر هو عبارة عن حقول محسوبة يجب عدم الكتابة بها و المعادلات الخاصة بها تظهر في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1531&stc=1&d=1205644830 و في النهاية سوف تظهر قائمة الدخل كما في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1528&stc=1&d=1205644830 و سوف تظهر قائمة المركز المالي كما في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1529&stc=1&d=1205644830 مع ملاحظة أن حساب تكاليف أو مكاسب مقدرة على عقود تحت التنفيذ تم إدراجه ضمن الخصوم و هذا طبيعي لأن الإيراد المقدر أقل من الإيراد الفعلي بهذا المقدار و إلى مشاركة أخرى لمعرفة معالجات السنة الثالثة ، لننهي بذلك المعالجة القياسية في المعيار الدولي رقم 11 الخاص بعقود المقاولات طويلة الآجل

-

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

في المشاركات السابقة كنا في السنة الأولى و كنا نطبق الطريقة المعتمدة في المعيار المحاسبي الدولي رقم 11 و المسماة نسبة الإتمام طبقاً لإجمالي التكاليف المشتملة على التكاليف المقدرة في تاريخ أنتهاء السنة المالية ( طريقة تكلفة - تكلفة ) بشكل عام تكنيك القيود في المحاسبة عن عقود المقاولات أو العقود طويلة الآجل تعتمد على أسلوبين الأسلوب الأول : تثبيت التكاليف الفعلية و تقدير الإيرادات بناءاً على تلك التكاليف المتكبدة الأسلوب الثاني : تثبيت الإيرادات المعتمدة و تقدير التكاليف التي تقابلها بناءاً على تلك الإيرادات المعتمدة من قبل المهندس الأستشاري بشكل شخصي أميل إلى الأسلوب الثاني نظراً لأني أحب أن ألتزم بمبدأ الحيطة و الحذر في تقدير الإيرادات الخاصة بشركات المقاولات و خاصة شركات المقاولات نظراً للكثير من الظروف التي تمر بها المنطقة العربية و خاصة الأقتصادية منها و التي قد تؤدي بشركة مقاولات قائمة أن تغلق أبوابها بين عشية و ضحاها لكي أستثير عقل القارئ بعض الشئ نحن بصدد فتح الدفاتر مرة أخرى في السنة الثانية ، كيف سيكون ذلك بناءاً على المعلومات السابقة أو المعالجات الخاصة بالسنة الأولى إلى المشاركة القادمة -

خط التليفون الارضي اصل ام مصروف

قام Hameed بالرد على موضوع لـ khaledkomber في المحاسبة المالية و التقارير المالية

لقد طرأت في مخيلتي هذه الحالة الجدلية حالة دفع مبلغ و قدره 300 وحدة نقد مقابل توصيل خط تيليفون بدون معدة تيليفون حالة دفع مبلغ و قدره 300 وحدة نقد مقابل توصيل الخط بالإضافة إلى شراء معدة تيليفون مقابل 200 وحدة نقد حالة دفع مبلغ و قدره 300 وحدة نقد مقابل توصيل الخط بالإضافة إلى شراء معدة تيليفون بعد فترة من الزمن شهر أو أكثر مقابل 200 وحدة نقد في الحالة الأولى أرى أن المعالجة هي 300 من حـ / مصاريف توصيل خط إتصالات 300 إلى حـ / البنك أو الخزينة في الحالة الثانية 500 من حـ / معدات إتصالات و توصيلات 500 إلى حـ / بنك أو خزينة هناك حالة أخرى و هي مكملة للحالة الأولى و هي شراء المعدة بعد فترة من الزمن شهر أو أكثر على سبيل المثال 500 من حـ / معدات إتصالات و توصيلات 300 إلى حـ / مصاريف توصيل خط 200 إلى حـ / بنك أو خزينة عكس القيد و رسملة مصاريف توصيل الخط لجعل المعدة تعمل بكفاءة -

خط التليفون الارضي اصل ام مصروف

قام Hameed بالرد على موضوع لـ khaledkomber في المحاسبة المالية و التقارير المالية

رأيت أن يتم تصنيف الحالة السابقة كما يلي الحالة الأولى : حالة شراء معدات الأتصالات و وجود رسوم ملحقة لكي تصبح المعدة جاهزة للأستخدام في هذه الحالة أرى أن يتم رسملة جميع الرسوم الخاصة بالمعدة لكي تصبح جاهزة للأستخدام و ذلك بخلاف تلك الرسوم التي يتم دفعها و تكون قابلة للإسترداد مثل التأمينات فإنه يتم إدراجها ضمن الأصول المتداولة في بند التأمينات المستردة أو القابلة للدفع الحالة الثانية : حالة أستئجار معدات الأتصالات و وجود رسوم ملحقة لكي تصبح المعدة جاهزة للأستخدام يمكنك النظر إلى هذا الموضوع عن المحاسبة عن تأجير الأصول الثابتة لقد وضعت أمامي المعدة التي يجب أن تكون محور الأهتمام في رأيي لأن الخط هو عبارة عن خدمة يتم الدفع مقابلها و لكن المعدة عند تركيبها في بداية الفترة لكي تعمل بكفاءة يجب أن يضاف لها جميع المصاريف التي تجعلها جاهزة للعمل و يجب في هذه الحالة في رأيي رسملتها و يكون المسمى تحت الأصول الثابتة هو (معدات أتصالات) و ليس (خط أتصالات) حتى لا يتم الخلط هذا رأيي و الله أعلم -

معايير المراجعة الدولية الترجمة المعتمدة بالإضافة إلى كتاب معايير المراجعة international auditing and assurance standards handbook 20082008_IAASB_Handbook_Part_I-Compilation.pdf 2008_IAASB_Handbook_Part_II-Compilation.pdf Audit Book 2008 P1 .pdf Audit Book 2008 P2.pdf

-

من أين أحصل على نسخة من برنامج Microsoft Dynamics GP

قام Hameed بالرد على موضوع لـ dreamhany في شرح و مناقشة الحلول المالية و البرامج المحاسبية

يمكنك زيارة موقع المايكروسوفت مباشرة لتحميل النسخة التجريبية و هي تجريبية لمدة 90 يوماً أضغط على الرابط هنا -

هذا أستبيان بسيط فقط لأسترشد به في تحديد النشاط الذي تفضلونه في حالة شرحنا لبرنامج Microsoft Dynamics GP لقد وضعت الأستبيان بحيث يحتوي على النشاط الصناعي - تصنيع النشاط الصناعي - مقاولات النشاط التجاري - بيع بضائع ملموسة أو خدمات

-

من أين أحصل على نسخة من برنامج Microsoft Dynamics GP

قام Hameed بالرد على موضوع لـ dreamhany في شرح و مناقشة الحلول المالية و البرامج المحاسبية

يمكنك مراجعة هذا الموضوع أضغط هنا -

من أين أحصل على نسخة من برنامج Microsoft Dynamics GP

قام Hameed بالرد على موضوع لـ dreamhany في شرح و مناقشة الحلول المالية و البرامج المحاسبية

يمكنك تنزيل النسخة التجريبية و على ما أتذكر كنت قد شرحت من أين يتم تنزيلها في ملف الفيديو المرفوع -

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

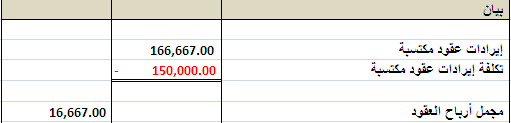

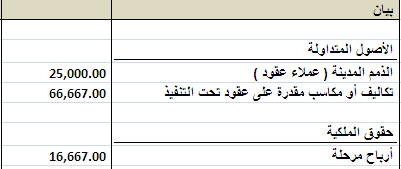

الطريقة الآولى : نسبة الإتمام طبقاً لإجمالي التكاليف المشتملة على التكاليف المقدرة في تاريخ أنتهاء السنة المالية ( طريقة تكلفة : تكلفة ) الطريقة الأولى هنا يجب أن تتوفر فيها بعض المحددات أهم هذه المحددات على الإطلاق و هي سهولة الوصول إلى تقديرات على مستوى عالي من الدقة للتكاليف في نهاية السنة المالية للأعمال التي لم يتم بعد تنفيذها في المشروع لنأخذ المثال السابق و دعونا ننتبع بشكل مبسط قيود اليومية خلال السنة المالية لتظهر لنا كما هو موضح في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1525&stc=1&d=1205644073 في الشكل السابق تظهر لكم قيود اليومية و يجب علي أن أنبه السادة المحاسبون أن مسميات الحسابات قد تتغير على حسب المؤسسة أو الشركة لن يكون هذا مثار جدل أبداً طالما أن الطرق المحاسبية لا تخالف القواعد المحاسبية المتفق عليها و النظريات المحاسبية المعروفة عند هذه المرحلة نحن وصلنا بدفاترنا إلى نهاية السنة المالية و المطلوب منها إقفال الدفاتر و سوف أتغاضى عن جرد المواد الموجودة في الموقع و أتغاضى عن أحتساب الأهلاك و ذلك لأن مثالنا هو فقط لأعطاء لمحة عن كيفية تحديد الأرباح و الخسائر في نهاية السنة المالية الجزء المحير الذي يتبادر إلى ذهن القارئ الكريم هو هذا الحساب المسمى تكاليف أعمال تحت التنفيذ و ما نسمع عنه ذلك الجزء الذي يدرج ضمن الميزانية العمومية بجانب الأصول المتداولة و الذي يحلو للبعض أيضاً أطلاق أسم مشاريع تحت التنفيذ في الحقيقة يا أخواني هذا الحساب الذي وصل رصيده طبقاً للقيود السابقة و هو يعبر عن جميع التكاليف المتكبدة حتى تاريخ نهاية السنة المالية الأولى و قدره 150000 وحدة نقد و طبقاً لمبدأ مقابلة الإيراد بالمصروفات التي تتناسب معها Matching Principle فأنه من اللائق دائما بالنسبة لنا و لتحقيق مبدأ العدالة في مقابلة الإيرادات مع ما يناسبها من التكاليف يجب علينا تحرى فصل تلك التكاليف التي لم تعتمد إيراداتها بعد أي بعبارة أخرى يمكننا أن ندرج هذه المعادلة لكي تعبر بوضوح شديد عن القاعدة السابقة تكاليف أعمال تحت التنفيذ = تكاليف أعمال تحت التنفيذ معتمدة ( قائمة الدخل ) + تكاليف أعمال تحت التنفيذ غير معتمدة ( الميزانية العمومية ) إذن ذلك الجزء من التكاليف الذي لا يقابل الإيراد أو يمكنكم وصفه بأنه ذلك الجزء من الإيراد الذي لم تعتمد إيراداته بعد يجب أستبعاده من تكاليف الأعمال تحت التنفيذ حتي نطبق قاعدة مقابلة الإيراد بالمصاريف التي تتناسب معها لدينا تطبيق أخر يجب أن نأخذه في الحسبان و هو حساب الإيرادات التي تقابل التكاليف التي تم الوصولة لها حتى تاريخه أي أننا أمام حالتين الحالة الأولى : تثبيت التكاليف و أحتساب الإيراد المكتسب طبقاً لما تم الوصول له من تكاليف الحالة الثانية : تثبيت الإيرادات و أحتساب التكاليف التي تقابل الإيراد طبقاً لما تم أعتماده من إيرادات الحالة العملية التي يناقشها المعيار الدولي الحادي عشر هي إيجاد الإيرادات التي تقابل التكاليف و ذلك على أفتراض أن التكاليف المقدرة على نسبة عالية من الدقة ما هي الإيرادات التي تقابل التكاليف التي تم الوصول لها في السنة الأولى و مقدارها 150000 وحدة نقد المعادلة في هذه الحالة هي (التكاليف حتى تاريخه / ( التكاليف التراكمية المتكبدة + التكاليف التدقيرية اللازمة لإكمال التنفيذ )) × سعر التعاقد - الإيراد المقر به سابقاً = الإيراد الحالي المعترف به في الحقيقة أنا ضد هذه الطريقة رغم أعتمادها في المعيار الدولي رقم 11 من حيث التطبيق العملي لأن شركات المقاولات و خاصة في الوطن العربي عرضة لمخاطر جمة و بالتالي الأعتراف بالإيراد و أعتماد الإيراد طبقاً لما تم تكبده من تكاليف يتجاهل طرف مهم و هو المهندس الأستشاري و المالك ، و لا ننسى أن الكثير من المنازعات القضائية تتم بسبب الخلافات التي قد تنشأ بين أطراف المشروع المتمثلة في المقاول و المالك و الأستشاري بالرجوع للمعادلة المدرجة سابقاً نجد أن الإيراد الحالي المعترف به هو = (150000 / 450000 ) × 500000 - 0 = 166667 وحدة نقد و بالتالي فإن ذلك الجزء من الإيرادات الغير معتمد يجب أن يتم فتح حساب متخصص يسمى حساب تكاليف أو مكاسب مقدرة عن عقود تحت التنفيذ ( يمكن تصنيفه على أنه أصل متداول أو خصم متداول على حسب حالته مدين أو دائن ) حيث أننا قمنا بعمل قيود لفواتير إيرادات عقود تقدر بـ 100000 وحدة نقد فقط لذا يكون الفرق هو 166667 - 100000 = 66667 وحدة نقد و بحساب بسيط تكون نتيجة السنة المالية هي الفرق بين إيرادات العقد و تكاليفه أي 166667 - 150000 = 16667 وحدة نقد و القيود الختامية سوف تكون كالتالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1489&stc=1&d=1205096118 و بالتالي تظهر لنا قائمة الدخل بالتالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1490&stc=1&d=1205097048 و في النهاية تظهر لنا قائمة المركز المالي أو الميزانية العمومية كما يلي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1491&stc=1&d=1205097479 و إلى لقاء أخر بإذن الله تعالى

-

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

مثال تطبيقي على كيفية إغلاق الدفاتر المحاسبية طبقاً لطرق تحديد الإيراد السابق ذكرها قبل أن أدرج المثال يجب على أن أنبه على السادة القراء مرة أخرى بالطرق المحاسبية المتبعة و سوف أقوم بترتيبها مرة أخرى لكم الطريقة الآولى : نسبة الإتمام طبقاً لإجمالي التكاليف المشتملة على التكاليف المقدرة في تاريخ أنتهاء السنة المالية ( طريقة تكلفة - تكلفة ) الطريقة الثانية : طريقة العقد مكتمل التنفيذ الطريقة الثالثة : نسبة الأتمام طبقاً للإيرادات المعتمدة خلال السنة المالية ( طريقة شهادة المهندس الأستشاري ) الطريقة الرابعة : الطريقة المختلطة الطريقة الأولى و الثانية تم الإقرار بهما في المعايير المحاسبية الدولية و أقصد بذلك المعيار المحاسبي الدولي 11 عن محاسبة عقود الإنشاءات الطريقة الثالثة مستخرجة من المراجع و المؤلفات العربية حول محاسبة عقود الإنشاءات الطريقة الرابعة هي طريقة من تأليفي و ذلك بإدخال بعض التعديلات على طريقة نسبة الأتمام طبقاً للإيرادات المعتمدة خلال السنة المالية المثال الذي سنطبق سوياً عليه عملية أختبار الطرق الأربعة السابقة هو مثال موضوع لوضع هذه الطرق تحت المجهر للنقد ، فمن لديه تعليق أرجو إدراجه بكل حرية للوصول إلى أفضل الطرق و لكي يتسنى للسادة الأعضاء الأستفادة العلمية من المناقشات مثال لدينا عقد قيمته 500000 وحدة نقد يتطلب الأنتهاء من تنفيذه ثلاثة سنوات و يتكبد تكلفة إجمالية قدرها 405000 وحدة نقد و لقد أتت إلينا البيانات التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=1486&stc=1&d=1205087353 المطلوب تطبيق الطرق الأربعة السابق ذكرهما مع توضيح أهم المعالجات المحاسبية التي يتم تطبيقها في سبيل تحديد أرباح و خسائر المشروع ** المثال مأخوذ من كتاب " دليل المحاسب إلى تطبيق معايير التقارير المالية الدولية الحديثة " للدكتور طارق عبدالعال حماد - كلية التجارة جامعة عين شمس

-

مسألة حسابية لبرنامج عقاري

قام Hameed بالرد على موضوع لـ عدنان جدة في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

الأعضاء المحاسبين موجودون دائماً بإذن الله تعالى أخي العزيز أنا أعلم جيداً أن المبرمج مثله مثل الفنان و الفنان عندما يشرع في رسم لوحة جميلة يكون له فكراً خاص به ، ربما ينافي هذا الفكر ا لمنطق في بعض الأحيان و ربما يكون معه و لا يستغربه البعض من مشاركتك لاحظت أن تصميم النظام يعتمد بشكل أساسي على مستخدم ليس له خبرة في الحسابات على الإطلاق و ربما كان المطلوب تصميم برنامج يصدر تقارير مالية مبدئية بشاشات إدخال لا تمت لصلة للقيود المحاسبية في الحقيقة يا أخي الكريم هذا الأمر قد نجده نحن في التعامل مع الحلول المالية فتجد مثلاً موديل خاص بالعملاء به أمكانية عمل فاتورة بيع و عند عمل فاتورة البيع و ترحيلها يتم عمل قيد في الخفاء للمبيعات على سبيل المثال أولاً قبل كل شئ يجب عليك أن تحلل النظام تحليل دقيق لترى ما هي متطلبات عميلك بكل دقة و لكي تصل إلى متطلبات عميلك يجب عليك معرفة المخرجات المطلوبة و السؤال البديهي الذي أطرحه عليك الآن ما هي المخرجات المطلوبة ؟ هذا السؤال أعتبره العمود الفقري لأي تصميم مهما كان أجب عن السؤال و سوف نرى ما الذي يمكننا فعله بعد ذلك -

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

لقد أجتهدنا جميعاً في المشاركات السابقة و لقد أدرجنا جهد ليس بالقليل و لكن مازال هناك الكثير من النقص موجود لم يوضح حتى تاريخنا هنا ما هي المعالجات المحاسبية و قيود إقفال السنة المالية للعقود التي تأخذ أكثر من سنة مالية ؟ لقد أغفلت الكثير كان يجب أن يوضح في الملف الذي أدرجته و ذلك ربما ناتج عن عدم التعمق في محاسبة المقاولات لكي يتسنى لنا جميعاً معرفة كيفية إغلاق السنة المالية يجب علينا أن نميز بين أربعة طرق أعتبرها طرقاً رئيسية لحساب أرباح و خسائر العقود و ربما هذه أول مرة أدرج هذا الأمر هنا الطريقة الأولى : نسبة الأتمام طبقاً للإيرادات المعتمدة خلال السنة المالية ( طريقة شهادة المهندس الأستشاري ) الطريقة الثانية : نسبة الإتمام طبقاً لإجمالي التكاليف المشتملة على التكاليف المقدرة في تاريخ أنتهاء السنة المالية ( طريقة تكلفة - تكلفة ) الطريقة الثالثة : الطريقة المختلطة الطريقة الرابعة : طريقة العقد مكتمل التنفيذ أربعة طرق يجب علينا أن نميز بينهم و يجب علينا أن نعلم كيف نستغلها الأستغلال الأمثل يمكنكم مراجعة المعيار المحاسبي الدولي رقم 11 عن عقود التشييد و البناء لمراجعة المعالجات القياسية في نشاط المقاولات -

يا دكتور ظاهر هذا الموضوع من المواضيع الشائكة في الأدبيات المحاسبية و في رأيي أنه لتطبيق معيار القيمة العادلة على قياس الأستثمارات و الأصول يجب أن يكون هناك معايير واضحة و محددة و أعتقد و الله أعلم أن هذا الأمر لكي يتم سوف يأخذ الكثير من الأبحاث المناقشات و لكن على أرض الواقع بالفعل بنود الميزانية العمومية هي إذا جازت التسمية عبارة عن سمك لبن تمرهندي أي بعضها بالقيمة التاريخية و بعضها بقيمتها الحالية أو العادلة و بشكل عام يا دكتور أنا من أنصار تطبيق القيمة العادلة كمقياس أو كمعيار تتمركز عليه جميع بنود التقارير المالية و فقط لكي أحاول معك في هذا النقاش أن كلمة القيمة العادلة مرتبطة بشكل أساسي بالأصول الثابتة و الأستثمارات و أيضاً التمويل طويل الآجل و لا أدري إن كان هذا الأمر له أرتباط ما بالتعاملات الخارجية و خاصة العقود التجارية المؤجلة و قياسها في تاريخ إصدار التقارير المالية ربما في الأيام القادمة سوف أحاول أن أرجع إلى مراجعي لأتعلم أكثر حول هذا المصطلح Fair Value أو القيمة العادلة لأنه بالفعل كثيراً ما قابلته قابلته في التأجير التمويلي و التشغيلي قابلته في المعيار الدولي 39 عن الأدوات المالية و الأستثمارات ، محاسبة التحوط Hedge Accounting و لكن لكي يسير النقاش بشكل منظم أتمنى أولاً إدراج كل ما يتعلق بمصطلح القيمة العادلة من حيث المعايير المحاسبية الدولية أو معايير التقارير المالية التي تناقش هذا الأمر و أية أبحاث أيضاً تناقش هذا الأمر لعلنا نقوم بالأطلاع عليها حتى يتسنى لنا أن نناقشها بتوسع و بشكل متعمق أكثر أي أننا ببساطة لكي نناقش موضوع يجب علينا جميعا أن ندرج مراجع علمية نرجع لها سواء كانت مراجع عربية أو إنجليزية و يجب علينا أن نحدد على ماذا نبحث في هذه المراجع