Hameed

-

إجمالي الأنشطة

1,532 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

ما الفرق بين الجرد الدوري والجرد المستمر

قام Hameed بالرد على موضوع لـ عمرو النادي في المحاسبة المالية و التقارير المالية

فقط أردت أن أتداخل معكم في هذه المناقشة الجميلة و أردت أن أدلي برأيي المتواضع ربما في كلماتي القليلة القادمة سوف أحاول أن أظهر لكم وجه أخر للمناقشة فالحلول المالية التي تعمل بنظام الجرد الدوري نجدها تتبع بكل دقة الأرصدة المخزنية و لكنها لا تحدث الدفاتر المحاسبية لأنه لا يوجد ما يسمى بتكلفة البضاعة المباعة كما في نظام الجرد المستمر و في الغالب الحل المالي الذي يتبع نظام الجرد الدوري به خيار خاص بالترحيل و عندما تتم عملية الترحيل Posting يتم تحديث الأرصدة المخزنية و أيضاً تحديث الأرصدة الدفترية سواءاً كانت مشتريات أو مبيعات أو مردودات مشتريات أو مردودات مبيعات أو مسموحات مشتريات أو مسموحات مبيعات في نفس الحلول المالية التي تعتمد على نظام الجرد الدوري دائما تكون هناك نظام إجرائي لإغلاق الشهر و هذا الأمر في الغالب بشكل آلي دون تدخل بشري إلا في عملية مراجعة القيود التي سوف ترحيلها لإثبات رصيد البضاعة في نهاية الفترة محل القياس بالنسبة لنظام الجرد المستمر قوته تنبع من أن الرصيد الدفتري لحساب المخزون السلعي يحدث بإستمرار في خلال الشهر و بالطبع الأرصدة المخزنية أيضاً و لكن مع زيادة كفاءة الحلول المالية فإنني يمكنني القول أنه كما أنه مشهور أن عمليات الترحيل من الممكن أن تكون بشكل شهري أو حتى ربع سنوي أو نصف سنوي أو حتى سنوية فإنها من الممكن أن تكون يومية و خاصة تلك القيود المتعلقة بالمبيعات و المشتريات فإذا تم الترحيل بشكل يومي سوف تحدث الأرصدة المخزنية و تحدث الأرصدة الدفترية في نظام الجرد الدوري و في نظام الجرد المستمر فإنه من الفرضيات الأساسية هو عمليات الترحيل الآنية التي يكون لها صدى مباشر في الدفاتر المحاسبية كما تفضلتم سابقاً بإظهار القيود المحاسبية الخاصة بالنظامين في رآيي الشخصي و بعد العرض الذي عرضته عليكم تتضائل هنا الفروقات بين النظامين ، فالهدف من كلاً من النظامين هو الرقابة البيانية على المخزون و التكامل مع الدفاتر المحاسبية و لكن يظل هناك فرق واحد قد لا يدركه الكثيرون أو قل قد يتجاهله الكثيرون منها و هو أختلاف طرق التسعير بأختلاف النظام المحاسبي المستخدم سواء كان دوري أم مستمر و أترك لكم المناقشة عند هذا الحد متمنيا لكم التوفيق -

السادة الزملاء حالة عملية أريد أن أضعها بين أيديكم ، نريد شراء سهم بنك دبي الإسلامي و لدينا التقارير المالية الخاصة ببنك دبي الإسلامي في شهر سبتمبر 2007 غير مدققة و عن سنة 2006 مدققة و عن سنة 2005 مدققة و عن سنة 2004 مدققة نريد أن نعطي توصياتنا بخصوص الأستثمار في هذا البنك مرفق جميع الحسابات الختامية Annual Report 2004.pdf Annual Report 2005.pdf financial-statement-en-2006.pdf financial-statement-sep-2007-en.pdf

-

أنا أتفق معك فيما تقول و هذا النوع من الدراسات يجب أن يتوافر بشكل قابل للتحديث بإستمرار و لكن المشكلة الأساسية في أعتقادي هو القائم على مثل هذا النوع من الدراسات فالكثير من الباحثين في نظم المعلومات المحاسبية لا يتواجد لديهم ذلك البعد البرمجي المتخصص و المعرفة المتعمقة بتكنولوجيا المعلومات و لا أبالغ إذا قلت أنهم يأخذون دائما ثلث المصطلح فقط " نظم - المعلومات - المحاسبية " أي " المحاسبية " فقط مع بعض قشور نظم المعلومات و يتم مزجها لتخرج لنا في صورة دراسات عن نظم المعلومات المحاسبية و لكي لا نخرج عن إطار الموضوع فبالإضافة إلى وضع الدراسات المتخصصة في نظم المعلومات المحاسبية متضمنة محاسن و مساؤئ نظم المعلومات المحاسبية و مقارنتها مقارنة علمية بالنظم الدفترية يجب أن نعلم جميعاً أن هناك خلل أخر كما يتضح من مجمل المناقشات و الأطروحات الخاصة بالسادة الأعضاء منها 1- تجاهل الجانب العملي و برامج التدريب 2- عدم وعي مؤسسات القطاع العام و الخاص بمدى خطورة دور الموارد البشرية في تنمية المجتمع و عدم المساهمة في برامج التدريب العملي لإعداد طلاب كلية تجارة للحياة العملية 3- كثرة أعداد الخريجين لها تأثير على مستوى التحصيل العلمي الخاص بالطالب 4- إنعدام التثقيف الإداري في أغلب قطاعات الأعمال المتوسطة و صغيرة الحجم مما يؤدي إلى تجاهل الدور المحاسبي و أيضاً عدم الأستفادة بشكل كامل من مخرجات نظم المعلومات المحاسبية بالشكل المناسب 5- تجاهل الخريجين لبرامج الإعداد المهنية سواء كانت برامج إعداد ذاتية الدراسة أو خارجية مما يجعل الخريج غير مؤهل للدخول في سوق العمل و منافسة الجنسيات الأخرى التي تغزو المنطقة العربية و خاصة الأسيوية و هذا الإعداد يجب أن يتضمن أعداد تكنولوجي عالى المستوى في هذه الأيام

-

أشكر أخي العزيز الأستاذ بشارة على التعليق و لكي أحدد المشكلة بشكل أكثر تعمقاً فإن مشكلة التعليم الجامعي الخاص بكليات التجارة في مصر ليست كما يتصور البعض في المنهاج نفسه فالمناهج التي تدرس في جميع الكليات الحكومية طبقاً لما يتم تدريسه عالمياً لذا الشهادات الجامعية الحكومية في مصر لا تتطلب أي نوع من المعادلة لقبولها على سبيل المثال في الولايات المتحدة الأمريكية المشكلة يا أخواني هي بكل بساطة في التطبيق العملي ، و لك أن تتخيل خريج كلية طب يدرس على الورق فقط لا غير و خريج كلية تجارة كل دراسته على الورق أيضاً فقط لا غير فالإثنان ينقصهما الجانب التطبيقي أو قل الجانب العملي و هذا لن يتوافر إلا ببرامج التدريب العملية التي يجب أن تهتم بها الجامعات و الغير متوفرة للأسف إذا العيب ليس في المناهج و لكن النقص أو قل العيب في غياب برامج التدريب العملي أما بالنسبة للمحاسب الذي لم يستطيع ان يقوم بعمل قيد ، فأنا أتفق معك أن هناك مثل هذه النماذج و هذا يا أستاذ بشارة مرجعه إلى الأحوال الأقتصادية في مصر ، فهذا الشخص الذي أتى إليك و لم يجاوب على القيد سوف تجده تخرج من الكلية و جلس في المقهى مع زملاؤه فترة من الزمن و نسي أن ما درسه هو ما سوف يقتات به في المستقبل أي أهمل نفسه أو سوف تجده مثلاً تخرج من الكلية و عمل في مجال ليس مجاله بسبب الإغراءات المادية المقدمة مثل وظائف المبيعات التي تجتذب العديد من الشباب الذي يريد أن يخرج من محنته في مصر بالتخلي عن مهنته التي هي سلاحه و لعل لي تجارب في هذا الأمر مع الكثير من الأخوة المصريين عندما يسافروا خارج مصر و كنت ألتقي بهم و كنت أحاول نصيحتهم قدر المستطاع و كنت دائما أسأل من يبحث عن عمل هذا السؤال ، هل أحضرت معك من بلدك كتبك ؟ الذي يجاوب علي بأن معه كتبه كنت أثق تماماً بأن هذا الشخص على الطريق الصحيح الذي يجاوبني بأن لم يحضر معه كتبه كنت أحاول جاهدا نصحه بأن مجالنا يتطلب الأطلاع المستمر و أن الكتاب سلاح بشكل عام يا أستاذ بشارة عيب الذي يقع على عاتق الشخص الذي جاوبك بالخطأ هو إهماله لكتبه الدراسية و تركها بعد الأنتهاء من الكلية العيب الذي يقع على عاتق الجهات المختصة بالتعليم الجامعي عدم الأهتمام بالجانب العملي في كليات التجارة و لكم جزيل الشكر و لا تتردد في الكتابة حول أي موضوع يمس أي دولة و خاصة مصر فنحن كلنا أخوة و نكن لبعضنا البعض كل أحترام و تقدير و عندما يكون لدى أخ خلل دائما ننتظر من باقي الأخوة المساعدة و الدعم و النصح و الأرشاد

-

الموضوع جذبني بعض الشيئ المشكلة أراها تقع بشكل كبير على عاتق أصحاب الأعمال في مصر ، أنا أعلم أن هذا المحاسب الذي يتحسر على أستخدام الدفاتر قد أتى و معه فكر عف عليه الزمن يحمل معه خلاصة تجارب مع أصحاب أعمال ذوي مستوى إداري ضعيف الآن الطفرات التي حدثت في أستغلال البيانات المعلوماتية و معالجتها و تقديمها في الشكل المناسب كمخرجات صالحة للإستخدام تجبر ذلك المدير الناجح أو صاحب العمل الناجح أن يطلع بإستمرار و أن يكون لديه المخيلة التي يستطيع بها توجيه الإدارة المالية للمخرجات المطلوبة و المناسبة المشكلة في مصر بشكل أساسي مشكلة إدارية و مشكلة تثقيفية لأصحاب الأعمال ، فاليوم لو أن صاحب العمل كانت لديه قناعة بأن المشروع يجب أن يكون على ذمته أحد المحاسبين و على علم بالمخرجات المطلوبة فإن جموع المحاسبين سوف يقومون بتطوير أنفسهم بشكل كبير لمواجه متطلبات سوق العمل أنا لا أتكلم بالطبع عن المشاريع الكبرى و لكني أتكلم على المشاريع المتوسطة و المشاريع الصغرى بالنسبة لحزمة التطبيقات المكتبية أوفيس و خاصة الأكسيل فأنا دائما لي رأي في هذا الأمر و هو أن المحاسب لا يستطيع أمساك الحسابات على الأكسيل كما هو مشهور و لكن وظيفة الأكسيل في الحقيقة هي وظيفة تحليلية فقط لا غير بالنسبة للبرامج الأخرى التي يمكن للمحاسب الأنتفاع بها بشكل مباشر من الأوفيس هو برنامج الأكسس كبرنامج تصميم لقواعد البيانات ، فهذا البرنامج لم يأخذ حقه أبداً بالنسبة للسادة المحاسبين و يكفي أن نقول أنه يمكن أن يتم تصميم برنامج حسابات متكامل من خلاله أما بالنسبة للعمل الدفتري فإنه في العصر الحالي لا يمكن أبداً إدارة العمليات التي تحدث في الشركة من خلال النظام الدفتري و خاصة في ظل التطور المدهش الذي حدث في العقود الأخيرة و أدوات التواصل العالية الجودة و المتوفرة على مدار الأربعة و عشرون ساعة أما بالنسبة لذلك المحاسب الذي يصر بأن العمل المحاسبي الدفتري هو أصل الحسابات فأنا أقولها له صراحة له " حاول أن ترى كفاءة المخرجات المستخرجة من الأنظمة المحاسبية التي تعتمد على الحلول المالية و كفاءة المخرجات المستخرجة من الأنظمة المحاسبية التي تعتمد على العمل الدفتري و لن تجد وجه مقارنة ، ذلك لأنه بكل بساطة هناك بعض العمليات أو التحليلات المالية المتقدمة و التي حتى لن تجدها في أغلب كتب المحاسبة الإدارية يمكن أستخراجها و الأستفادة بها ببعض ضغطات على لوحة المفاتيح من الممكن أن يتم أستخراجها بشكل يدوي في عدة أيام "

-

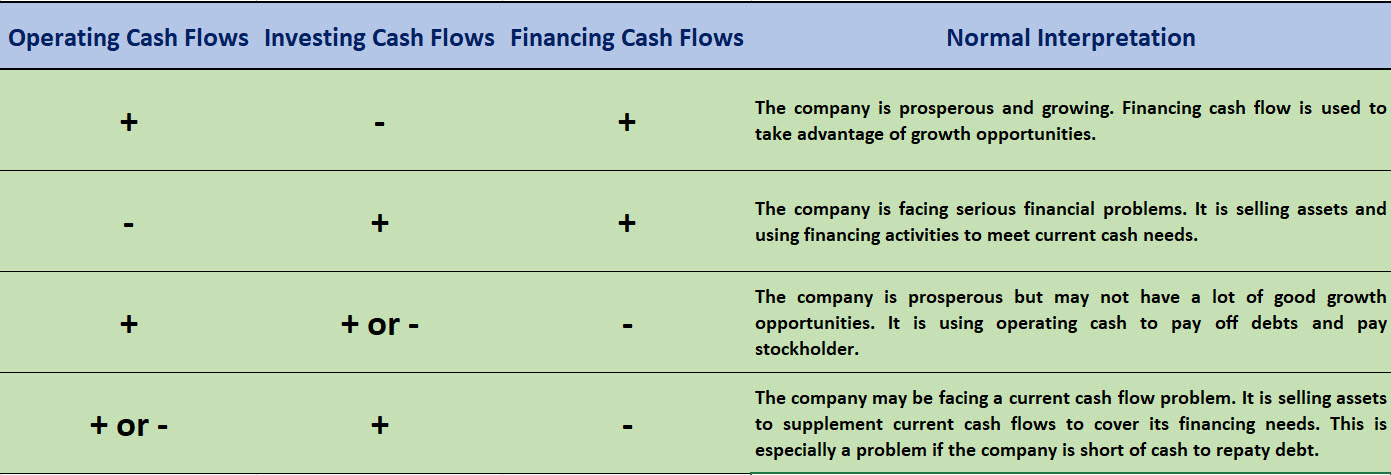

لم أجد أفضل من هذا الرسم التخطيطي الذي وجدته في أحد الكتب و قمت بتصويره لكم لترجمة نتائج كشف التدفق النقدي

-

الأمر لا يتعلق دائما بمن أثبت كفاءته ، فالحلول التي تصنع بواسطة أوراكل تكافئ الحلول التي تصنع بواسطة مايكروسوفت و الفروق هنا لا تكاد تذكر من الناحية التقنية أو قل أنك لن تشغر بهذه الفروق بشكل مباشر و دقيق هناك العديد من العوامل التي تساعد أي حل على النجاح من أهمها الدعم الفني و أسعار ا لشراء أيضاً و القدرة على تكييف البرنامج ليناسب جميع الأنشطة إذا أمكن فالمعايير السابقة من الممكن أن تحسم الأمر لصالح حل معين على حساب حل مالي أخر

-

الأخوة الأفاضل في المرفقات سوف تجدون فيديو عن كيفية تثبيت الحل المالي Microsoft Dynamics GP V10 مدة الفيديو تقريباً ساعة و نصف بصيغة WMV ، تم تجزيئ الفيديو إلى أربعة عشرة جزء الرجاء تحميل كافة الأجزاء ثم وضعها في مجلد واحد و الضغط على أياً منها لفتحها ببرنامج WinRar بالتوفيق لكم جميعاً MSDGP001.part01.rar MSDGP001.part02.rar MSDGP001.part03.rar MSDGP001.part04.rar MSDGP001.part05.rar MSDGP001.part06.rar MSDGP001.part07.rar MSDGP001.part08.rar MSDGP001.part09.rar MSDGP001.part10.rar MSDGP001.part11.rar MSDGP001.part12.rar MSDGP001.part13.rar MSDGP001.part14.rar

-

أخي العزيز الأستاذ / محمد السطور السابقة التي أدرجتها تشير إلى ثلاثة أسباب تدعو أي مؤسسة لإتخاذ القراء بشراء Microsoft Dynamics GP السبب الأول : القدرة الإستيعابية للحل المالي كبيرة بحيث أنه يمكن لأي شركة بها ألف مستخدم أن تدير أعمالها بكل كفاءة من خلال البرنامج و هذا بالإضافة إلى القدرات الأضافية المتاحة من خلال قواعد البيانات التي يرتكز عليها الحل المالي و هي Microsoft SQL server السبب الثاني : التكلفة ، أو العائد المتوقع من الأستثمار في مثل هذه الحلول المالية مقارنة بالحلول المالية الأخرى ، الأمر الذي يعطي الأفضلية لهذا الحل المالي أن المستخدم هنا يكون غير معرف بأسم بمعنى أن الترخيص يتم منحه بناءاً على عدد المستخدمين بغض النظر عن من هم هؤلاء المستخدمين السبب الثالث : تصميم الحل المالي بحيث يناسب أي صناعة كانت و هذا ما يجعل مايكروسوفت بمثابة شريك لكل صناعة طبقاً لبيئة النظام المستخدم أي بمعنى أخر الحل نفسه يمكن تطويعه لكي يناسب أي نشاط و أي صناعة كانت

-

أخي الفاضل الموضوع بسيط جداً ، يمكنك أولاً أنشاء مجلد يتم تنزيل جميع الملفات المرفقة فيه بالكامل و عددها 19 ملف ، يمكنك مراجعة الأمتداد للتأكد من عدم تكرار أحداها ثم بعد ذلك يتم الضغط على أي ملف و يمكنك فك الضغط أيضاً بكل بساطة و كل الملفات تعمل معي ، بكفاءة و قد تم تجربتها في حالة أنك واجهت مشكلة يمكن إدراج المشكلة هنا و سوف نهتم بها بإذن الله تعالى و بالتوفيق

-

سوف أرد على هذا السؤال بهذا الأقتباس من موقع مايكروسوف على الرابط التالي أضغط هنا Make the comparison: Evaluate Microsoft Dynamics Oracle Software and Microsoft: Comparison On This Page Why switch to Microsoft Dynamics? Three great reasonsCustomer evidence: See how switching to Microsoft benefited other companiesQuestions to ask Oracle before purchasing an Oracle solutionNext steps Why switch to Microsoft Dynamics? Three great reasons Making the decision to change your company's financial management system is a process that requires research and foresight. Here are three top reasons why businesses using Oracle applications, including PeopleSoft, JD Edwards and E-Business Suite solutions, have decided to make the switch to Microsoft Dynamics. •Microsoft Dynamics can scale with your business Microsoft Dynamics provides affordable scalability for your growing businesses. With benchmarked performance up to 1,000 users and beyond and rich functionality across financials, supply chain management and customer relationship management, you can be confident in the ability of Microsoft Dynamics to meet the needs of your growing business. Integrate your Microsoft Dynamics business management solution with the Microsoft SQL Server 2005 database and analytics program. Enjoy enterprise-level reporting, flexible decision-making support and timely, relevant business insight at a low cost with significantly high usability and flexibility. •Microsoft Dynamics provides a low cost of ownership Microsoft Dynamics is engineered to cost-effectively support the changing requirements that are frequently necessary for customers to adapt, grow, and maintain a competitive edge in their business. Independent research has demonstrated that, on the whole, Microsoft Dynamics offers a higher return on investment (ROI) and lower overall costs than other major competitive offerings. Microsoft Dynamics licensing is designed to be cost-effective. It is based on concurrent users versus named users and has no imposed user minimum or maximum so it evolves with you for the life of your business. •Microsoft offers an industry-leading vertical partner ecosystem Microsoft is in a position to deliver vertical solutions to hundreds of different industries on a local basis; it can bring these solutions to market on a local level. Microsoft's Industry Builder Initiative (IBI) offers solutions designed to meet the needs of specific industries. It can provides the functionality customers need without the overhead costs buried in solutions that try to serve all industries from the same code-base and use templates to hide some of this complexity. Top of page Customer evidence: See how switching to Microsoft benefited other companies View the case studies in this section to see how companies using other products solved real business problems and benefited from switching to Microsoft Dynamics. Integrated ERP Solution Empowers Manufacturing Company Based in Erie, Pennsylvania, Zurn manufactures commercial-grade plumbing products and accessories. The company’s three incompatible enterprise resource planning (ERP) systems made it difficult to efficiently share information across business units, resulting in costly redundancies. With help from Microsoft Gold Certified Partner Advanced Systems Integration, Zurn deployed Microsoft Dynamics AX business management software, which remedied IT concerns at Zurn and provided the Zurn IT team the means to fix, operate, and customize the ERP system on its own. Read this case Study Nonprofit Organization Enhances Operational Efficiency, Cuts Costs The American Bible Society, a nonprofit organization that sells bibles and provides outreach programs throughout the United States, faced inefficiencies due to a complex J.D. Edwards accounting system. The system was time-consuming and costly to maintain, wasting both employee time and precious IT funds. To remedy this, the American Bible Society implemented Microsoft Business Solutions–Great Plains® (now part of Microsoft Dynamics™) as an enterprise resource planning (ERP) solution and Microsoft SQL Server™ 2000 to generate real-time reports quickly and easily. As a result, the organization has reduced operating costs, increased efficiency, and streamlined business processes. Read this case Study Tree Farm Customizes Business Processes, Reduces Manual Data Entry by 60 Percent Florida-based Cherry Lake Tree Farm grows trees for construction and landscaping projects throughout the United States. With more than 2 million trees in production, the company needed a better way to manage its inventory and tracking. Its existing business management solution couldn't accommodate its unique manufacturing process, leading to excessive data entry. To address these limitations, the company decided to implement Microsoft® Business Solutions–Solomon (now part of Microsoft Dynamics™) and Solomon Tools for Visual Basic® to develop an order and inventory management process. As a result, the company has gained a solution that matches its needs, eliminates duplicate data entry, and streamlines order and inventory management. Read this case study Oil Company Increases Productivity, Reduces Communications Costs by 80 Percent After the purchase of petroleum distribution and marketing businesses across the Eastern Caribbean, Guyana, Suriname, and Belize, the Sol Group found itself at a crossroads. To run its business, the company could either adopt the existing JD Edwards financial management software running on a mainframe, or establish a new IT infrastructure. Sol's choice of Microsoft® Business Solutions–Great Plains®, now part of Microsoft Dynamics™ allowed the company to establish independent data centers in each country. This infrastructure change allowed Sol to reduce telecommunications costs by up to 80 percent, increase the speed and reliability of access to information, and boost productivity. Read this case study Makeup Brand Automates Operations, Reducing Costs and Enabling Greater Growth Benefit Cosmetics creates inventive, problem-solving beauty products. A subsidiary of Louis Vuitton Moet Hennessy, Benefit Cosmetics has transitioned from an independent brand to a global presence in just years. The company's technology and processes struggled to keep pace with the fast expansion, and the manual methods it relied upon made the cosmetics company vulnerable to monetary fines for not following the strict procedures required by large retailers. This led Benefit Cosmetics to deploy Microsoft Dynamics™ AX business management software, which enables the company to streamline packaging and shipping, drastically reducing costly penalties and increasing efficiencies. Read this case study Forest Products Firm Replaces PeopleSoft with Microsoft Great Plains, Saves $500,000 Annually Simpson Investment Company, the parent company of one of the oldest forest products companies in the northwestern United States, spent 14 months to deploy PeopleSoft financial software. When the company needed to modify its solution to meet changes in its business, it turned to Microsoft® Business Solutions–Great Plains® software (now part of Microsoft Dynamics™). The Great Plains solution was deployed in half the time and for about one-third the deployment cost of the PeopleSoft software. Simpson executives advise that the Microsoft Great Plains solution offers a more cost-effective use of hardware, is more reliable, and is easier and more intuitive for both the IT and accounting staff to use. Read this case study Top of page Questions to ask Oracle before purchasing an Oracle solution •What does a typical Oracle support team look like? How many administrators? How many developers? How many support personnel? •Does your proposal include the use of an Oracle Accelerator for streamlined implementation? What specifics actually govern this offer? How will the cost and time of implementation be affected if I want the solution modified to meet my unique business practices? •Will I have to conform my business to match Oracle's ideas of how to run a business in order to get the benefits of the rapid implementation? How am I able to realize a competitive edge in my business processes if I am just taking what is given? •Do I have to license named users instead of concurrent users or user sessions? What is the difference and what do you see as the pros and cons of each?

-

أخواني الأعزاء هذا الفيديو هو بداية عملنا بإذن الله تعالى في شرح الحل المالي الكبير Microsoft Dynamics GP أتمنى أن تستفيدو من هذا الفيديو و أتمنى أن تدرجوا تعليقاتكم لكي نتمكن من تحسين الآداء الخاص بهذه النوعية من الدروس المرئية تذكروا أن تضعوا جميع الملفات المرفقة في مجلد واحد ثم يتم الضغط على أي مجلد و يتم فك الضغط في مجلد أخر ، الملف عبارة عن ملف فيديو بصيغة WMV و أتمنى لكم التوفيق جميعاً SQLServerEXP200501.part05.rar SQLServerEXP200501.part04.rar SQLServerEXP200501.part03.rar SQLServerEXP200501.part16.rar SQLServerEXP200501.part15.rar SQLServerEXP200501.part06.rar SQLServerEXP200501.part07.rar SQLServerEXP200501.part08.rar SQLServerEXP200501.part09.rar SQLServerEXP200501.part10.rar SQLServerEXP200501.part11.rar SQLServerEXP200501.part12.rar SQLServerEXP200501.part13.rar SQLServerEXP200501.part14.rar SQLServerEXP200501.part17.rar SQLServerEXP200501.part18.rar SQLServerEXP200501.part19.rar SQLServerEXP200501.part01.rar SQLServerEXP200501.part02.rar

-

أخواني الأعزاء هذا الفيديو هو بداية عملنا بإذن الله تعالى في شرح الحل المالي الكبير Microsoft Dynamics GP أتمنى أن تستفيدو من هذا الفيديو و أتمنى أن تدرجوا تعليقاتكم لكي نتمكن من تحسين الآداء الخاص بهذه النوعية من الدروس المرئية تذكروا أن تضعوا جميع الملفات المرفقة في مجلد واحد ثم يتم الضغط على أي مجلد و يتم فك الضغط في مجلد أخر ، الملف عبارة عن ملف فيديو بصيغة WMV و أتمنى لكم التوفيق جميعاً SQLServerEXP200501.part03.rar SQLServerEXP200501.part04.rar SQLServerEXP200501.part05.rar SQLServerEXP200501.part06.rar SQLServerEXP200501.part07.rar SQLServerEXP200501.part08.rar SQLServerEXP200501.part09.rar SQLServerEXP200501.part10.rar SQLServerEXP200501.part11.rar SQLServerEXP200501.part12.rar SQLServerEXP200501.part13.rar SQLServerEXP200501.part14.rar SQLServerEXP200501.part15.rar SQLServerEXP200501.part16.rar SQLServerEXP200501.part17.rar SQLServerEXP200501.part18.rar SQLServerEXP200501.part19.rar SQLServerEXP200501.part01.rar SQLServerEXP200501.part02.rar

-

مشاكل التسوية البنكية - عاجل

قام Hameed بالرد على موضوع لـ sinjam في المحاسبة المالية و التقارير المالية

أخي الكريم التسوية البنكية الغرض الأساسي منها هو معرفة الفرقة بين ما يتم تسجيله في الدفاتر المحاسبية من وجهة نظر الشركة ( شركة المقاولات في حالتك ) و ما يتم تسجيله في دفاتر البنك ( من وجهة نظر البنك ) بشكل عام في حالة الخصم أو الإضافة بالنسبة للبنك هناك دائما إشعارات تفيد ذلك و يجب أن تصل الأشعارات إلى العميل عن طريق البريد أو عن طريق التسليم المباشر عندما تقوم بالتسوية يجب أن تضع نصب عينيك ما هي القيود التي تم تسجيلها في البنك و لم تسجل لديك في الدفاتر المحاسبية و هذا الأمر أمر مهم و حيوي خاصة في اللحظات الحرجة التي تتعلق بصرف شيكات جديدة و تحديد تواريخ الأستحقاق الخاصة بها ، فإذا لم تكن تعلم الوضع الخاص بالبنك فسوف تكون هناك كارثة محققة تتمثل في إرتجاع الشيك أو رفض الصرف لذا تسوية البنك هنا هي ببساطة إيجاد فروق تسجيل العمليات بين البنك و شركتك ، ثم بعد ذلك محاولة تسوية القيود التي تسجيلها في دفاتر البنك و لم تسجل لديك بتسجيلها في الدفاتر المحاسبية لدى شركتك و ذلك في حالة أكتمال وصول المستندات الداعمة لها و في حالة عدم وصول المستندات يتم إدراج هذه العمليات في كشف التسوية في بعض الأحيان هناك مصاريف لا يصدر بها البنك إشعار خصم مثل مصاريف إيداع الشيكات ، في هذه الحالة صورة كشف حساب البنك تكون كافية تماماً لتسجيل القيود المتعلقة بهذه المصاريف البنكية أرجو أن تكون الأمور واضحة لك الآن ، و لقد أجبتك إجابة عامة لأني لاحظت أنك قلق بحيال بعض العمليات بعينها و في الحقيقة هذا الأمر لا يهم في كشف التسوية ، فالمهم هنا هو كيفية إدارة فروق القيود بين سجلات البنك و سجلات الشركة نفسها و بالتوفيق -

كتاب في الموازنات التخطيطيه

قام Hameed بالرد على موضوع لـ علاوي في محاسبة التكاليف و المحاسبة الإدارية

ممتاز و رائع يا دكتور جمال بالفعل الملفات ممتازة جداً و نحن في أمس الحاجة لها جزاك الله عنا كل خير -

المقصود بتكاليف الأقتراض تكاليف الأقتراض تشتمل على جميع فوائد الأقتراض و أيضاً فوائد السحب على المكشوف و على أية فوائد ناتجة عن أقتراض قصير الآجل أو طويل الآجل ، و أيضاً تشتمل تكاليف الأقتراض على أستهلاك الخصم و العلاوات المتعلقة بالأقتراض

-

سلسلة شرح المعايير المحاسبية الدولية و معايير التقارير الدولية الموضوع الأول : المعيار المحاسبي الدولي IAS23 - تكاليف الأقتراض

-

الأساتذة الأفاضل كنت أتمنى في السابق أن تكون هناك معايير محاسبية موحدة تشمل جميع المعاملات الإسلامية و تكون موحدة التطبيق على مستوى الوطن العربي ، و لكن كيف لنا بذلك و هناك نقص شديد في المصادر التي تشرح المعايير المحاسبية على الأنترنت و بالتالي فإن الوعي المعرفي للمعايير المحاسبية و معايير التقارير الدولية ليس على المستوى المطلوب بالنسبة للمحاسبين موضوعنا اليوم هو عبارة عن موضوع رئيسي سوف يكون ثابت هنا في منتدى المعايير المحاسبية و هو يعد كموضوع فهرسة لشرح المعايير المحاسبية الدولية من الناحية التطبيقية العملية المعايير مكتوبة و منشورة و أنا أعلم ذلك و لكن الجانب التطبيقي يظل مظلم بعض الشئ و حتى بالنسبة لي في هذه اللحظة التي أكتب فيها الموضوع ، و لكن هل سنظل هكذا دون القيام بخطوة إيجابية ؟ لقد تعودت في السابق عندما تواجهني مشكلة معينة أتطلع على المعايير المحاسبية الدولية لأعرف كيفية المعالجة و لكن يبقى هناك عجز واضح للعيان ، نريد ان نفتح المعايير من الناحية التطبيقية هنا في المنتدى و نقرأ و ننتقد و نناقش لقد بدأت سابقاً بالمعيار الدولي 23 الخاص بتكاليف الأقتراض و سوف أقوم بإذن الله تعالى بإنهائه لكي ننتقل إلى أحد المعايير الأخرى التي تناقش قضية معينة أخرى و سوف أحاول أن أقوم بشرح المعايير ليس حسب الترتيب أو الترقيم و لكن حسب التقسيم الذي سيندرج تحته الموضوع على سبيل المثال سوف نناقش المعايير التي تتعلق بالأصول مثل المعيار المحاسبي 23 و خاص بتكاليف الأقتراض المعيار المحاسبي 36 و الخاص بإنخفاض قيمة الأصول المعيار المحاسبي 38 و الخاص بالأصول الغير ملموسة المعيار المحاسبي 16 و الخاص بالممتلكات و المعدات و التجهيزات ( الأصول الثابتة ) و هكذا ستكون طريقة العرض ليكون هناك ربط منطقي بين المعايير المشاركة القادمة بإذن الله تعالى سوف أدرج لكم روابط المعايير التي يتم شرحها لكي يسهل عليكم المشاركة في هذه السلسلة و الله الموفق

-

أخواني الأعزاء لا أعتقد أننا أنتهينا من هذا الموضوع ، في القريب بإذن الله تعالى سوف نقوم بإستكماله ليكون بذلك مثال لشرح باقي المعايير المحاسبية الدولية و معايير التقارير الدولية بإذن الله تعالى

-

ترجمة الحسابات الختامية

قام Hameed بالرد على موضوع لـ osama-abuasim في المعايير الدولية لإعداد التقارير المالية و معايير المحاسبة الدولية

معك حق في هذا الأمر -

مساعدة من أهل الخبرة في الأكسس

قام Hameed بالرد على موضوع لـ essamtaher في قواعد بيانات مايكروسوفت اكسس و التطبيقات المحاسبية - Microsoft Access

أخي الكريم الحل لا يكمن في أختيارك لنوع الحقل كـ Hyperlink و لكن الحقل يجب أن يكون حقل Text و يتم وضع ماكرو عند الضغط Double Click على نفس صندوق النص أو حتى على زر خارجي ، يمكنك الأستعانة بالقالب الجاهز Contacts الموجود في موقع المايكروسوفت و بالتوفيق -

استاذ / محمد بشارة ، حقيقي بحث جميل و رائع و أنت موفق بإذن الله تعالى فيه ، لقد نظرت عليه نظرة سريعة و بالفعل هذا البحث يحتاجه أي طالب علم يدرس كشف التدفقات النقدية و أنصح قارئ الموضوع أن يبتدئ بهذا البحث كخطوة أولية قبل قراءة الموضوع أو المشاركات الخاصة بي في هذا الموضوع لأن الأستاذ محمد بشارة في الحقيقة قام بمجهود واضح في هذا البحث المهم و أشكرك نيابة عن جميع أعضاء المنتدى على هذا البحث الرائع الذي نتمنى أن نجد مثله على صفحات المنتدى بإذن الله تعالى

-

الآخوة الزملاء في هذا الموضوع قد أغفلت عدة نقاط أرجو أن أدرجها هنا في هذا الموضوع الذي لم ينتهي معي بعد في الحقيقة تكاليف الأقتراض من المواضيع الشائكة بعض الشئ و نحن نعلم جميعاً أن أي معيار محاسبي لا يصدر من فراغ ، فدائما وراء كل معيار محاسبي مشكلة محاسبية ، و يجب التركيز على أن وراء كل معيار محاسبي مشكلة محاسبية مختلف عليها و إذا أردنا جميعاً دراسة المعالجات المقبولة محاسبياً فيجب علينا أن نتجه إلى GAAP أو القواعد المحاسبية المقبولة عموماً أو الشائعة و لدينا منها النسخة الأمريكية عندما درست هذا المعيار لم ألتفت في الحقيقة إلى أنه موجه إلى بعض الأصول التي تنطبق عليها شروط معينة أهمها أن الأصل المؤهل و يطلق عليه Qualifying Asset هو ذلك الأصل الذي يتطلب بالضرورة فترة طويلة لإعداده للأستخادم في الأغراض المعدة له أو لبيعه هذه النقطة تعد من النقاط الأساسية ، و على ذلك عندما يكون لدينا حالة تمويل لسيارة مثلاً فإن المعيار لا يختص بهذا الأمر و تعالج تكاليف الأقتراض طبقاً لـ GAAP و لـ IAS على أنها نفقات إيرادية سوف يتم مناقشة هذا الأمر أيضاً هنا في نفس الموضوع بإذن الله تعالى و من هذا المنطلق يمكننا أن نقول أن هدف المعيار هو معالجة تلك الأصول التي يستغرق إنشاءها أو أنتاجها وقتاً طويلاً نسبياً مع مساهمة بعض القروض في عمليات الإنشاء و الأنتاج خلال نفس الفترة الزمنية المعيار هنا واضح و يوضح لنا المعالجة القياسية Benchmark Treatment و المعالجة البديلة المسموح بها Alternate Treatment المعالجة القياسية - Benchmark Treatment و هي إعتبار تكاليف الاقتراض ضمن مصروفات الفترة التي تخصها المعالجة البديلة - Alternate Treatment و هي القيام برسملة تكاليف الأقتراض في الحقيقة المشكلة الأساسية تكمن في المعالجة البديلة و التي أرى بصفة شخصية أنها مناسبة تماماً و تنفي التناقض في المعالجات المحاسبية و خاصة في إننا قد نحمل الأصل المشترى ببعض المصاريف التي تجعله جاهزاً و نضيفها على تكلفة الأصل أي نرسملها و هناك حالات كثيرة مشابهة لذلك مثل مصاريف التأمين على سبيل المثال و التناقض هنا لما علينا أن نرسمل مصاريف التأمين كما هو معلوم بينما لا نرسمل تكاليف الأقتراض التي قد تتمثل في الفائدة على القرض الذي تم الحصول عليه لتمويل الأصل ؟ الأصول المؤهلة - Qualifying Assets الفقرة السادسة من المعيار الدولي الثالث و العشرون توضح أمثلة لتلك الأصول 1- البضائع التي تتطلب فترة طويلة لجعلها قابلة للبيع 2- الممتلكات و المصانع و المعدات و تجهيزات إنتاج الطاقة 3- الإستثمارات العقارية ( الممتلكات الأستثمارية ) و لا يدخل ضمن الأصول المؤهلة 1- البضائع التي يتم تصنيعها بشكل روتيني أو بكميات كبيرة بشكل متكرر خلال فترة قصيرة 2- الأصول التي تم حيازتها و هي جاهزة للاستخدام أو البيع إذن كما سبق و أوضحت أن المعيار موجه بشكل أساسي للأصول المؤهلة في المناقشات القادمة سوف نقوم بالتوسع قليلاً لنشمل النقاط التالية بإذن الله تعالى تحديد المقصود بتكاليف الأقتراضتحديد تكلفة الأقتراض الممكن رسملتهاتحديد تاريخ بدء الرسملةتعليق ووقت الرسملةمعالجة التكاليف الزائدة عن المبالغ القابلة للإسترداد

-

في الحقيقة لم أستطع أن أمنع نفسي من التعليق على هذه العبارة ، فلقد أعجبتني كثيراً و أشكر الأستاذ محمد بشارة على أختياره لها العبارة تقول " الإجابة لا تكمن في الأرقام التي تستطيع الحصول عليها أو إلقاء النظر عليها ، فأحياناً نجد أن الأرقام لا توضح كل شئ و بالتالي فإن الأرقام لا تعبر عن الأعمال التجارية و لكنها رموز تستخدم في الأعمال التجارية ، و الطريقة الوحيدة للإطلاع على المستقبل هي أستخدام النظريات حيث أن البيانات النهائية متوفرة فقط عن الماضي " في الحقيقة يا أستاذ محمد بشارة العبارات السابقة تعبر عن رؤية ثاقبة أتمنى أن تكون دائما نصب عيني أي مدير أو أي إدارة ، فالمشكلة الأساسية هي كيف نمزج بين ما البيانات التاريخية و نرتكز عليها لإتخاذ قرارات صعبة في ظل مستقبل غير واضح المعالم فالبيانات التاريخية بالفعل عبارة عن رموز ما لم تستخدم و تعالج للتنبؤ بالمستقبل في أعتقادي الشخصي هذا الموضوع كان يجب أن يكون في قسم المحاسبة الإدارية نظراً لأنه ببساطة يلخص عمل المحاسب الإداري أو المدير المالي أو مدير الحسابات و أيضاً يعطي مثال واضح بعدم الأعتماد الكلي على الأرقام بدون أن تستخدم الأستخدام الأمثل لتحقيق أعلى كفاءة للمؤسسة

-

الزملاء الأفاضل لا توجد مشكلة ، من الممكن أن يكون حجم الملف أكبر من الحجم المسموح به و لكن بشكل عام التحميل و الرفع يعملان بشكل ممتاز