البحث في الموقع

عرض النتائج للدليل 'المقاولات'.

-

.thumb.jpg.f7efcbb11e6394bd4dc4943e884a1885.jpg) #دورات_2022 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " القانون والعقود 2022 " التى سوف تعقد خلال العام 2022 &2023 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذ : شادى الفولى wa.me/+201278655999 Email. shady@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - طوكيو - بانكوك - شرم الشيخ - جاكارتا …………………………………………………………… دورة إدارة العقود: فهم وتطبيق الالتزامات التعاقدية دورة مدير العقود المعتمد دورة المهارات الأساسية لمحترفي العقود دورة عمليات الدمج والاستحواذ دورة تحضير العقود و المناقصات وتقييم العروض دورة التحكيم وفض المنازعات دورة إدارة عقود الفيديك : تطبيق عملي لعقود الفيديك دورة إعداد العقود وكتابة نطاق العمل دورة إدارة التغييرات و المطالبات العقدية دورة مطالبات الفيديك: إدارة المطالبات وتسوية المنازعات دورة إدارة العقود لغير المتخصصين فيها دورة شهادة في القانون التجاري والأعمال دورة مهارات الصياغة والكتابة القانونية دورة شهادة مؤسسة توليس في مهارات اللغة الإنجليزية القانونية دورة تنميـــــة مهـــــــارات أعضــــاء الإدارات القانونيـــــة دورة إدارة المخاطر التعاقدية وإعداد الهياكل القانونية لحل النزاعات دورة إدارة العقود التجارية والحلول العملية لمشكلات تنفيذها دورة التقنيات المتقدمة لكشف الغش والتزوير فى العقود وتحديد العقد القابل للإبطال دورة تصميم وبناء العقود وتحليل وتسوية النزاعات التعاقدية دورة إدارة التعاقدات وتدقيق العقود والمشاريع دورة إدارة ورقابة المناقصات والعطاءات والعقود دورة التقنيات وافضل الممارسات في صياغة وتدقيق وتحليل العقود دورة النظم الحديثة فى اعداد وتقييم العطاءات والتفاوض التنافسي دورة مهارات التفسير القانونى دورة إدارة المطالبات التعاقدية دورة المصطلحات القانونية باللغة الإنجليزية دورة إدارة العقود: فهم وتنفيذ الإلتزامات التعاقدية دورة اســتراتيجيات التحكيــم التجــاري وتسـوية النزاعـــات دورة إعداد مدير عقود محترف دورة الأسس القانونية لإعداد العقود وكتابة المذكرات دورة الكفاءة في البحث القانوني والكتابة القانونية دورة تقييم وقياس فعالية إدارة العقود والالتزامات التعاقدية دورة الإتجاهات المتقدمة في مراجعة العقـــود والمسئولية التعاقدية دورة المهارات القانونية و الإدارية دورة الإستراتيجيات المتقدمة في التحكيم والتفاوض وإعداد العقود دورة عقود B.O.T دورة التقنيات المتقدمة للتحقيقات والنزاعات الإدارية دورة مهارات إبرام العقود المحلية و الدولية دورة صياغة العقود التجارية وأحكامها من الناحية القانونية دورة التقنيات وأفضل الممارسات فى صياغــــة و تـدقيـــق وتـحليـــل العقــــود دورة المهارات الحديثة للتفسير القانونى وكتابة المذكرات القانونية دورة إعداد وصياغة العقود و إدارة المناقصات دورة إعداد المستشارين القانونيين دورة مهارات التحقيق الإدارى دورة الأســـس الفنيـــة لصياغــــة عقـــود المقـــاولات الإنشائيـــــة دورة التقنيات المتقدمة لكشف الغش والتدليس فى العقود وتحديد العقد القابل للإبطال دورة استراتيجيات وتقنيات اعداد وادارة العقود والحد من المخاطر المالية والقانونية دورة التحليل القانونى والصياغة القانونية المتقدمة دورة استراتيجيات وتقنيات إعداد وإدارة العقود والحد من المخاطر المالية والقانونية دورة القانون الإداري والجوانب القانونية في وقف العاملين عن العمل دورة تنمية الوعي القانوني والأداء الأمني دورة الممارسات المتقدمة فى إدارة عقود الفيديك FIDIC دورة تقييم وقياس فعالية إدارة العقود والالتزامات التعاقدية دورة الأسس الحديثة فى صياغة العقود والوثائق القانونية دورة صياغة وتفسير العقود والمنازعات ( الأسس العلمية للتفسير القانوني ) دورة صياغة النظم القانونية واللوائح والقرارات الإدارية و القانونية دورة القانون الإداري وتطبيقاته فى منظومات الإدارة الحديثة دورة التحكيم القضائي دورة النظــــام القانـــــونى للبلـــديات والإدارات المحليــــــة دورة التحقيق والتحري في قضايا الفساد الإداري دورة استراتيجيات وتقنيات إدارة العقود وتقليل المخاطر دورة التقنيــات الحديثة فـي إعداد وكتابـة التقاريـــر القـانونيـــة دورة الكتابة والتر جمة القانونية للعقود و تقنيات الصياغة التشريعية دورة الاستراتيجيات المتقدمة في التحكيم والتفاوض واعداد العقود دورة القضاء العسكري دورة الترجمة القانونية (المهارات الكتابية وصياغة التشريعات و تصميم العقود) دورة استراتيجيات التحكيم التجاري والدولي دورة البرنامج المتكامل فى الشئون القانونية دورة عقود الاتحاد الدولي ( الفيديك) FIDIC دورة كتابة العقود وتجنب النزاعات القانونية دورة الأسس القانونيــة لإعداد العقـــود ، المذكـــرات والقـــرارات دورة الإتجاهات الحديثة وأفضل الممارسات فى صياغة و إدارة العقود الإلكترونية دورة تنمية المهارات القانونية والإستشارية لمدراء الإدارة القانونية دورة إعداد وصياغة العقود وإدارة المناقصات دورة تنميـــــة مهـــــــارات أعضــــاء الإدارات القانونيـــــة دورة المهارات المتقدمة في التفسير و التحليل القانوني وكتابة المذكرات دورة الإتجاهات الحديثة فى التحقيقات الإدارية دورة التفاوض على العقود بفعالية واحتراف دورة الاسس القانونية لإعداد العقود ، المذكرات والقرارات دورة إجراءات المناقصات وتقييم العطاءات دورة مهارات كتابة المذكرات القانونية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والقيادة - دورات الجودة والانتاجية – دورات السلامة والصحة والبيئة - دورات المحاسبة والمالية - دورات التجارة الخارجية - دورات المشتريات والمخازن اللوجستية وسلسلة التوريد - دورات الموارد البشرية والتدريب – دورات البنوك والخدمات المالية – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون والعقود – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات هندسة النفط والغاز – دورات الهندسة المدنية واعمال البناء – دورات إدارة الإمن – دورات التخطيط وإدارة المشاريع – دورات السكرتارية – دورات التعدين والتنقيب - دورات الجمارك والملاحة الجوية - دورات الحول الرقمي والحوكمة – دورات تخطيط أعمال الصيانة ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام

#دورات_2022 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " القانون والعقود 2022 " التى سوف تعقد خلال العام 2022 &2023 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذ : شادى الفولى wa.me/+201278655999 Email. shady@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - طوكيو - بانكوك - شرم الشيخ - جاكارتا …………………………………………………………… دورة إدارة العقود: فهم وتطبيق الالتزامات التعاقدية دورة مدير العقود المعتمد دورة المهارات الأساسية لمحترفي العقود دورة عمليات الدمج والاستحواذ دورة تحضير العقود و المناقصات وتقييم العروض دورة التحكيم وفض المنازعات دورة إدارة عقود الفيديك : تطبيق عملي لعقود الفيديك دورة إعداد العقود وكتابة نطاق العمل دورة إدارة التغييرات و المطالبات العقدية دورة مطالبات الفيديك: إدارة المطالبات وتسوية المنازعات دورة إدارة العقود لغير المتخصصين فيها دورة شهادة في القانون التجاري والأعمال دورة مهارات الصياغة والكتابة القانونية دورة شهادة مؤسسة توليس في مهارات اللغة الإنجليزية القانونية دورة تنميـــــة مهـــــــارات أعضــــاء الإدارات القانونيـــــة دورة إدارة المخاطر التعاقدية وإعداد الهياكل القانونية لحل النزاعات دورة إدارة العقود التجارية والحلول العملية لمشكلات تنفيذها دورة التقنيات المتقدمة لكشف الغش والتزوير فى العقود وتحديد العقد القابل للإبطال دورة تصميم وبناء العقود وتحليل وتسوية النزاعات التعاقدية دورة إدارة التعاقدات وتدقيق العقود والمشاريع دورة إدارة ورقابة المناقصات والعطاءات والعقود دورة التقنيات وافضل الممارسات في صياغة وتدقيق وتحليل العقود دورة النظم الحديثة فى اعداد وتقييم العطاءات والتفاوض التنافسي دورة مهارات التفسير القانونى دورة إدارة المطالبات التعاقدية دورة المصطلحات القانونية باللغة الإنجليزية دورة إدارة العقود: فهم وتنفيذ الإلتزامات التعاقدية دورة اســتراتيجيات التحكيــم التجــاري وتسـوية النزاعـــات دورة إعداد مدير عقود محترف دورة الأسس القانونية لإعداد العقود وكتابة المذكرات دورة الكفاءة في البحث القانوني والكتابة القانونية دورة تقييم وقياس فعالية إدارة العقود والالتزامات التعاقدية دورة الإتجاهات المتقدمة في مراجعة العقـــود والمسئولية التعاقدية دورة المهارات القانونية و الإدارية دورة الإستراتيجيات المتقدمة في التحكيم والتفاوض وإعداد العقود دورة عقود B.O.T دورة التقنيات المتقدمة للتحقيقات والنزاعات الإدارية دورة مهارات إبرام العقود المحلية و الدولية دورة صياغة العقود التجارية وأحكامها من الناحية القانونية دورة التقنيات وأفضل الممارسات فى صياغــــة و تـدقيـــق وتـحليـــل العقــــود دورة المهارات الحديثة للتفسير القانونى وكتابة المذكرات القانونية دورة إعداد وصياغة العقود و إدارة المناقصات دورة إعداد المستشارين القانونيين دورة مهارات التحقيق الإدارى دورة الأســـس الفنيـــة لصياغــــة عقـــود المقـــاولات الإنشائيـــــة دورة التقنيات المتقدمة لكشف الغش والتدليس فى العقود وتحديد العقد القابل للإبطال دورة استراتيجيات وتقنيات اعداد وادارة العقود والحد من المخاطر المالية والقانونية دورة التحليل القانونى والصياغة القانونية المتقدمة دورة استراتيجيات وتقنيات إعداد وإدارة العقود والحد من المخاطر المالية والقانونية دورة القانون الإداري والجوانب القانونية في وقف العاملين عن العمل دورة تنمية الوعي القانوني والأداء الأمني دورة الممارسات المتقدمة فى إدارة عقود الفيديك FIDIC دورة تقييم وقياس فعالية إدارة العقود والالتزامات التعاقدية دورة الأسس الحديثة فى صياغة العقود والوثائق القانونية دورة صياغة وتفسير العقود والمنازعات ( الأسس العلمية للتفسير القانوني ) دورة صياغة النظم القانونية واللوائح والقرارات الإدارية و القانونية دورة القانون الإداري وتطبيقاته فى منظومات الإدارة الحديثة دورة التحكيم القضائي دورة النظــــام القانـــــونى للبلـــديات والإدارات المحليــــــة دورة التحقيق والتحري في قضايا الفساد الإداري دورة استراتيجيات وتقنيات إدارة العقود وتقليل المخاطر دورة التقنيــات الحديثة فـي إعداد وكتابـة التقاريـــر القـانونيـــة دورة الكتابة والتر جمة القانونية للعقود و تقنيات الصياغة التشريعية دورة الاستراتيجيات المتقدمة في التحكيم والتفاوض واعداد العقود دورة القضاء العسكري دورة الترجمة القانونية (المهارات الكتابية وصياغة التشريعات و تصميم العقود) دورة استراتيجيات التحكيم التجاري والدولي دورة البرنامج المتكامل فى الشئون القانونية دورة عقود الاتحاد الدولي ( الفيديك) FIDIC دورة كتابة العقود وتجنب النزاعات القانونية دورة الأسس القانونيــة لإعداد العقـــود ، المذكـــرات والقـــرارات دورة الإتجاهات الحديثة وأفضل الممارسات فى صياغة و إدارة العقود الإلكترونية دورة تنمية المهارات القانونية والإستشارية لمدراء الإدارة القانونية دورة إعداد وصياغة العقود وإدارة المناقصات دورة تنميـــــة مهـــــــارات أعضــــاء الإدارات القانونيـــــة دورة المهارات المتقدمة في التفسير و التحليل القانوني وكتابة المذكرات دورة الإتجاهات الحديثة فى التحقيقات الإدارية دورة التفاوض على العقود بفعالية واحتراف دورة الاسس القانونية لإعداد العقود ، المذكرات والقرارات دورة إجراءات المناقصات وتقييم العطاءات دورة مهارات كتابة المذكرات القانونية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والقيادة - دورات الجودة والانتاجية – دورات السلامة والصحة والبيئة - دورات المحاسبة والمالية - دورات التجارة الخارجية - دورات المشتريات والمخازن اللوجستية وسلسلة التوريد - دورات الموارد البشرية والتدريب – دورات البنوك والخدمات المالية – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون والعقود – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات هندسة النفط والغاز – دورات الهندسة المدنية واعمال البناء – دورات إدارة الإمن – دورات التخطيط وإدارة المشاريع – دورات السكرتارية – دورات التعدين والتنقيب - دورات الجمارك والملاحة الجوية - دورات الحول الرقمي والحوكمة – دورات تخطيط أعمال الصيانة ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام -

#دورات_2022_2023 #منتجع_التدريب_الدولى #ITR_Center بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى التخطيط وإدارة المشاريع 2022 التى سوف تعقد خلال العام 2022 &2023 يمكنكم التسجيل او الاستفسارعلى الدورة الان ......................... أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذ : شادى الفولى wa.me/+201278655999 Email. shady@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بانكوك - تركيا - لندن - باريس - طوكيو - شرم الشيخ - جاكارتا …………………………… دورة إعداد وتحليل وتقييم دراسات الجدوى دورة إدارة المشاريع الرشيقة دورة الإدارة الفعّالة لمشاريع تقنية المعلومات دورة مهارات إدارة المشاريع دورة الإعداد لشهادة أخصائي إدارة المشاريع (PMP) دورة إدارة أصحاب المصلحة للمشروع دورة الإعداد لشهادة أخصائي إدارة مخاطر المشاريع (RMP)® دورة إدارة محافظ المشاريع دورة موازنة المشاريع وتقدير التكاليف و تقنيات توفيرها دورة الإعداد لشهادة الممارس المعتمد في إدارة المشاريع الرشيقة (PMI-ACP)® دورة إتقان مكتب إدارة المشاريع PMO من التأسيس وحتى مؤشرات الأداء الرئيسية ولوحات المراقبة دورة الأتجاهات الحديثة والمتقدمة فى التمويل والأستثمار دورة شهادة في الإدارة المتقدمة للمشاريع دورة التخطيط والجدولة وضبط المشاريع بإستخدام بريمافيرا دورة إدارة إتصالات ومخاطر وتوريدات المشاريع دورة تخطيط وتطبيق مكاتب إدارة المشاريع والتحضير لشهادة مدير مشاريع محترف دورة إدارة وبرمجة وتخطيط وجدولة وضبط المشاريع بإستخدام الحاسب الالي MS Project و بريمافيرا دورة الإحتراف في إدارة المشاريع وحل المشاكل وإتخاذ القرارات دورة تخطيط وجدولة وضبط المشاريع دورة إجادة الجدولة والتحكم بالمشاريع وإكتساب المهارات الإدارية دورة إدارة المشاريع والإشراف على الإستشاريين والمقاولين دورة البرنامج التأسيسي في إدارة المشاريع دورة إدارة مشاريع تكنولوجيا المعلومات دورة الإدارة المتكاملة ونطاق العمل وإدارة الوقت والجودة والموارد البشرية و التدريب والتكلفة للمشروع دورة تقنيات بدء المشروع وتخطيطه وتنفيذه دورة المهنية والتخصص والإحتراف في إدارة المشاريع– البرنامج الأصلي للتحضير لشهادة مدير مشروع محترف دورة التحضير لشهادة مدير مشاريع معتمد وإكتساب المهارات الشخصية والإدارية دورة الإحتراف في إدارة المشاريع وتطوير المهارات الإدارية والقيادية دورة الإحتراف في إدارة مخاطر المشاريع دورة الإحتراف في إدارة المشاريع وتجنب المخاطر وفن التفاوض والمهارات القيادية وبناء فرق العمل دورة البرنامج الأول في إدارة المشاريع لمجالات المعرفة التسعة وفقاً للمقياس العالمي الموحد دورة تقنيات إدارة المشاريع المعتمدة وإكتساب مهارات الإدارة الإستراتيجية دورة مجموعة العمليات المتكاملة لإدارة المشروعات وفقاً للمقياس العالمي الموحد دورة إدارة برامج مشاريع – دورة تحضيرية لشهادة إستشاري PMP دورة برنامج إدارة المشاريع الشامل - التخصص في إدارة المشاريع والتخطيط والجدولة والتحكم دورة التخصص في إدارة المشاريع والتعامل الفعال مع المتغيرات الإدارية دورة تقنيات التفاوض والقيادة الفعالة وبناء فرق عمل إدارة المشاريع دورة تخطيط وجدولة وضبط المشاريع – برنامج تحضيري لشهادة PSP دورة الإحتراف في إتخاذ القرارات وإدارة المخاطر دورة التحضير لشهادة إدارة برامج ومكتب مشاريع دورة الإحتراف في إدارة المشاريع والتخطيط الإستراتيجي والقيادة المتميزة دورة مهارات إدارة المشروعات الهندسية دورة مواضيع متقدمة في إدارة المشاريع ، ومهارات القيادة والتفاوض والتعاقد وبناء فرق العمل الفعالة دورة أساسيات إدارة المشاريع دورة إدارة المشاريع ورشة عمل متقدمة في التحكم وإدارة المشاريع والأدوات التعاقدية الناجحة دورة القائد الماستر - مهارات إدارة المشاريع والإدارة دورة الإدارة المتكاملة لمراحل ونطاق سير المشروع وإدارة الوقت دورة البرنامج المتقدم الإحتراف في إدارة المشاريع دورة إدارة الجودة والموارد البشرية و التدريب وتكاليف وإتصالات ومخاطر وتوريدات المشاريع للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والقيادة - دورات الجودة والانتاجية – دورات السلامة والصحة والبيئة - دورات المحاسبة والمالية - دورات التجارة الخارجية - دورات المشتريات والمخازن اللوجستية وسلسلة التوريد - دورات الموارد البشرية والتدريب – دورات البنوك والخدمات المالية – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون والعقود – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات هندسة النفط والغاز – دورات الهندسة المدنية واعمال البناء – دورات إدارة الإمن – دورات التخطيط وإدارة المشاريع – دورات السكرتارية – دورات التعدين والتنقيب - دورات الجمارك والملاحة الجوية - دورات الحول الرقمي والحوكمة – دورات تخطيط أعمال الصيانة ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام

-

أخواني الكرام محاسبة شركات المقاولات ، هل يعلم أياً منكم كيفية أمساك الدفاتر في شركات المقاولات ؟ ، ما هي البرامج التي تصلح لمثل هذا النشاط ؟ الصعوبات التي تواجه المحاسبون في هذا النشاط ؟ موضوع شيق و جميل ، شاركونا برأيكم هنا

أخواني الكرام محاسبة شركات المقاولات ، هل يعلم أياً منكم كيفية أمساك الدفاتر في شركات المقاولات ؟ ، ما هي البرامج التي تصلح لمثل هذا النشاط ؟ الصعوبات التي تواجه المحاسبون في هذا النشاط ؟ موضوع شيق و جميل ، شاركونا برأيكم هنا- 384 رد

-

- 1

-

-

- شركات

- العقود طويلة الآجل

- (و 3 أخرى)

-

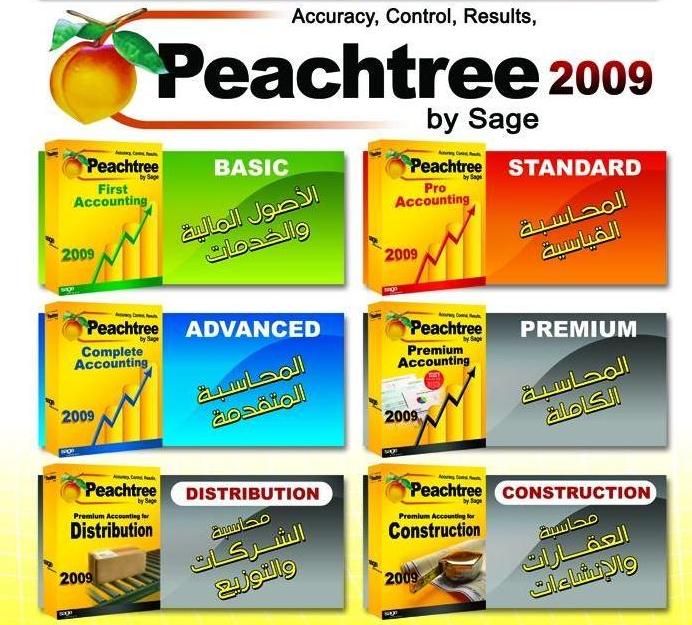

قنبلة نسخة المقاولات Peaachtree Premium Accounting For Construction 2009 بالعربى والانجليزى الان على الشبكة ادخل وشاهد بنفك www.ActCompany.net

قنبلة نسخة المقاولات Peaachtree Premium Accounting For Construction 2009 بالعربى والانجليزى الان على الشبكة ادخل وشاهد بنفك www.ActCompany.net

-

يعتبر برنامج محاسب المختار من الأنظمة المحاسبية الحديثة فلقد تمت برمجته و بدء توزيعه في دولة الإمارات العربية المتحدة في عام 2017 على يد أفضل المبرمجين و تحت إشراف ومن فكرة و إعداد الأستاذ يحيى المنشاوي. تم تصميمه بواسطة قواعد SQL مع برنامج التقارير على قاعدة البيانات الأكسس ACCESS ويتميز بسهولة العمل و البساطة ودقة النتائج و المعلومات. يعالج البرنامج القضايا التالية : المحاسبة المالية - محاسبة المخزون - محاسبة المقاولات - المحاسبة الضريبية - محاسبة الرواتب بالإضافة إلى نظام كامل لإدارة الوثائق و الأرشفة الإلكترونية رابط موقع البرنامج: http://www.almukhtarsoft.com/ يمكنكم تحميل نسخة تجريبية للبرنامج وكذلك الحصول على عرض السعر من خلال البيانات التالية: من داخل الإمارات العربية المتحدة : الأستاذ يحيى المنشاوي - رقم التواصل: 00971552487309 من خارج الإمارات العربية المتحدة: الأستاذ محمد الدندشي - رقم التواصل: 00966543408380 بعض مزايا البرانامج: 1- الحصول على شجرة حسابات جاهزة للأنشطة التالية: التجارية - المقاولات - تجارة السلع المستعملة 2- إمكانية إستيراد شجرة الحسابات وجميع البيانات المدخلة على برامج سابقة 3- يومية الصندوق و سندات القيد و سندات الصرف و القبض و معالجة الشيكات المؤجلة من قبض وصرف ومتابعتها و إمكانية معالجة الشيكات المرفوضة و إيداعها في حساب البنك عند التحصيل و كذلك تمديد فترة إستحقاق الشيك 4- تقارير شاملة لليومية المفصلة و العامة و موازين المراجعة و كذلك الحسابات الختامية و معالجتها و إقفال السنة المالية وفتح سنة مالية جديدة 5- معالجة كاملة للمخزون من حيث وجود دليل كامل لبطاقات المواد و تقديم عروض الأسعار والطلبيات و فواتير الشراء و البيع و أوامر الإدخال و الإخراج للمواد بما فيها معالجة عمليات نشاط السلع المستعملة و النشاط المدرسي بالإضافة إلى الإنتاج الصناعي والحصول على تقارير مفصلة عن أرباح المواد و الفواتير سواء بشكل عام أو مفصل . 6- معالجة محاسبة المقاولات و فواتير الموردين و الفواتير الضريبية و الحصول على نتائج المشاريع وتحليل التكاليف و إيرادات وأرباح كل مشروع على حدى مع توفر شجرة تكاليف خاصة بالمقاولات مجهزة من ضمن البرنامج 7- معالجة موضوع الرواتب و الأجور و إدخال جميع وثائق الموظفين و توليد قيد الرواتب 8- معالجة كل مايتعلق بتقديم الإقرار الضريبي و تحليل ضريبة المدخلات والمخرجات بما يتوافق مع اللوائح التنظيمية في دول مجلس التعاون الخليجي فيما يتعلق بضريبة القيمة المضافة 9- أرشفة جميع الفواتير و المستندات الضرورية من خلال نظام الأرشفة الإلكترونية وللمزيد من المعلومات يمكنكم التواصل معنا من خلال معلومات الإتصال المذكورة أعلاه . مع الشكر والتقدير محمد الدندشي بالنيابة عن المختار سوفت رابط شرح البرنامج على اليوتيوب https://www.youtube.com/channel/UCs8Kvwzw2rZ9lKLES4V4F2A/videos

يعتبر برنامج محاسب المختار من الأنظمة المحاسبية الحديثة فلقد تمت برمجته و بدء توزيعه في دولة الإمارات العربية المتحدة في عام 2017 على يد أفضل المبرمجين و تحت إشراف ومن فكرة و إعداد الأستاذ يحيى المنشاوي. تم تصميمه بواسطة قواعد SQL مع برنامج التقارير على قاعدة البيانات الأكسس ACCESS ويتميز بسهولة العمل و البساطة ودقة النتائج و المعلومات. يعالج البرنامج القضايا التالية : المحاسبة المالية - محاسبة المخزون - محاسبة المقاولات - المحاسبة الضريبية - محاسبة الرواتب بالإضافة إلى نظام كامل لإدارة الوثائق و الأرشفة الإلكترونية رابط موقع البرنامج: http://www.almukhtarsoft.com/ يمكنكم تحميل نسخة تجريبية للبرنامج وكذلك الحصول على عرض السعر من خلال البيانات التالية: من داخل الإمارات العربية المتحدة : الأستاذ يحيى المنشاوي - رقم التواصل: 00971552487309 من خارج الإمارات العربية المتحدة: الأستاذ محمد الدندشي - رقم التواصل: 00966543408380 بعض مزايا البرانامج: 1- الحصول على شجرة حسابات جاهزة للأنشطة التالية: التجارية - المقاولات - تجارة السلع المستعملة 2- إمكانية إستيراد شجرة الحسابات وجميع البيانات المدخلة على برامج سابقة 3- يومية الصندوق و سندات القيد و سندات الصرف و القبض و معالجة الشيكات المؤجلة من قبض وصرف ومتابعتها و إمكانية معالجة الشيكات المرفوضة و إيداعها في حساب البنك عند التحصيل و كذلك تمديد فترة إستحقاق الشيك 4- تقارير شاملة لليومية المفصلة و العامة و موازين المراجعة و كذلك الحسابات الختامية و معالجتها و إقفال السنة المالية وفتح سنة مالية جديدة 5- معالجة كاملة للمخزون من حيث وجود دليل كامل لبطاقات المواد و تقديم عروض الأسعار والطلبيات و فواتير الشراء و البيع و أوامر الإدخال و الإخراج للمواد بما فيها معالجة عمليات نشاط السلع المستعملة و النشاط المدرسي بالإضافة إلى الإنتاج الصناعي والحصول على تقارير مفصلة عن أرباح المواد و الفواتير سواء بشكل عام أو مفصل . 6- معالجة محاسبة المقاولات و فواتير الموردين و الفواتير الضريبية و الحصول على نتائج المشاريع وتحليل التكاليف و إيرادات وأرباح كل مشروع على حدى مع توفر شجرة تكاليف خاصة بالمقاولات مجهزة من ضمن البرنامج 7- معالجة موضوع الرواتب و الأجور و إدخال جميع وثائق الموظفين و توليد قيد الرواتب 8- معالجة كل مايتعلق بتقديم الإقرار الضريبي و تحليل ضريبة المدخلات والمخرجات بما يتوافق مع اللوائح التنظيمية في دول مجلس التعاون الخليجي فيما يتعلق بضريبة القيمة المضافة 9- أرشفة جميع الفواتير و المستندات الضرورية من خلال نظام الأرشفة الإلكترونية وللمزيد من المعلومات يمكنكم التواصل معنا من خلال معلومات الإتصال المذكورة أعلاه . مع الشكر والتقدير محمد الدندشي بالنيابة عن المختار سوفت رابط شرح البرنامج على اليوتيوب https://www.youtube.com/channel/UCs8Kvwzw2rZ9lKLES4V4F2A/videos -

أرجوا مساعدتى فى افادتى بالكثير عن محاسبة المقاولات أرجوا من الخوة الفاضل الدكاترة أن يفيدونى بالكثير عن محاسبة المقاولات لشركتى حيث انها تعمل فى الاستثمار العقارى وأود تنشيط عملى وتقوية عملى لديهم ولكم وافر الاحترام والتقدير لشخصكم الكريم

-

مؤسسة أذكى الحلول التقنية نظام فالكون للمقاولات التعريف بالنظام من أقوى برامج المقاولات وهو عبارة عن نظام متكامل لشركات المقاولات وادارة المشاريع والحسابات والتكاليف. ويمكن الوصول الى النظام من أي مكان عن طريق الإنترنت. ويتسم النظام بسهولة الاستخدام ومميزاته المتعددة التي تمكّن المنشأة من إدارة مواردها من البيانات بكل كفاءة وفاعلية. تم تصميم برنامج المقاولات بشكل رائع وبإستخدام أفضل أساليب البرمجة لكى نضع بين يديك أفضل برنامج مقاولات يتسم بالشكل الجيد والسهولة وسرعة الأداء. يدعم برنامج المقاولات مصمم تقارير يستطيع من خلاله المستخدم بتصميم جميع تقارير البيانات وتقارير المقارنات والتقارير الاحصائية والرسم البيانى بمنتهى السهولة بدون الحاجه الى فنى او مبرمج لعمل ذلك لماذا أذكى الحلول للمقاولات؟ - سرعة البدء:- يمكنك البدء فى إستخدام أذكي الحلول للمقاولات والعمل به فى وقت قصير جدا حيث يتم تركيب النظام وتدريب الموظفين لديكم وتأهيلهم للعمل على النظام. - الدعم الفنى:- تقديم دعم فنى متميز وذلك إنطلاقاً من سياستنا ورؤيتنا وتقديم التدريب الكافى لموظفى الدعم الفنى حتى يتمكنوا من تقديم الخدمات بأفضل شكل ممكن. - دقة النتائج:- دقة النتائج وتقليل الوقت المهدر وسرعة النظام وسهولته وبراعة التقارير أهم مايميز نظام أذكي الحلول للمقاولات - لغة البرمجة:- يتميز نظام أذكي الحلول لإدارة المشاريع بأنه صمم بأفضل التقنيات البرمجية وقواعد بيانات عملاقة C#.net, VB.net, SQL Server 2016 المزايا - يعالج المعوقات التي يواجهها متخذى القرار ومديري المشاريع لوجود تقارير مالية ونسب تحليلية ومقارانات بين الحسابات والتكاليف والمشاريع و تمثيل البيانات والمقارانات الحسابية والاحصائية بالرسم البيانى - متابعة التسهيلات البنكية خطابات الضمان والاعتمادات المستندية ومعرفة الحدود المسموحه حسب نوع كل تسهيل فى على مستوى كل البنوك ومعرفة المستخدم والرصيد المتبقى واصدار جميع القيود المحاسبية والتقارير اللازمة - امكانية ادارة المشاريع وادخال جميع البيانات الفنية والمالية والشركات المنافسة وتحليل بنود العقد من التكاليف المباشرة والغير مباشرة لمعرفة القيمة البيعية للمشروع - إعداد الموازنات التقديرية للمشاريع لعدم تخطيها اثناء اصدار أوامر الشراء مكونات النظام Ø البيانات الاساسية تسجيل حضور الموظفين على كل مشروع معرفة نسب انجاز المشاريع معرفة معدل الانحراف للمشاريع صرف المواد من المخازن على المشاريع انتاج قيود الية من جميع شاشات النظام نظام المعدات نظام الصيانة متابعة تحصيلات المستخلصات ميزان المراجعة قائمة الدخل الميزانية العمومية التحليل المالي Ø العمليات خطابات الضمان الاعتمادات المستندية الحسابات الختامية دراسة المشاريع عمل موزنات المشاريع تحرير واعتماد طلبات الشراء تحرير واعتماد أوامر الشراء تحميل رواتب الموظفين على مراكز التكلفة حسابات البنوك حساب استاذ استاذ عام مقارنات الحسابات Ø التقارير الموارد البشرية · المخازن · العقود والمستخلصات · المشتريات · الحسابات · التكاليف · الاصول الثابتة · العهد العينية · حسابات الموظفين · رواتب الموظفين · حسابات العملاء · مقارنات التكاليف للتواصل و الاستفسارات:- -: e-mail - a.sakr@s-s-it.com -: Mobile - 966508086664+ 01010083250 whatsapp - 966508086664+ :-و للمزيد من التفاصيل عن كافة أنظمة فالكون المحاسبية برجاء زياراتنا على http://www.s-s-it.com/index.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html http://www.s-s-it.com/epm.html

-