Hameed

-

إجمالي الأنشطة

1,531 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

ضريبة المنبع

قام Hameed بالرد على موضوع لـ khaledkomber في المواضيع العامة للضرائب و الاستشارات الضريبية

أخي الكريم أنا لا علم لي بضريبة المنبع ، و لكن ربما تقصد الضريبة التي يتم خصمها من المنبع و التي توكل مهمة تحصيلها من الموظفين على سبيل المثال و تسديدها لمصلحة الضرائب بشكل عام عندما يتم خصم ضرائب تمهيداً لدفعها لمصلحة الضرائب فيما بعد تكون الضرائب المخصومة هنا بمثابة إلتزام على الشركة و تظهر في جانب الأصول في حساب ضرائب مستحقة الدفع مثلاً عند حساب الرواتب يكون القيد كالتالي ××× من حـ / رواتب ××× إلى حـ / رواتب مستحقة ××× إلى حـ / ضرائب مستحقة الدفع ( مخصومة من الراتب ) و عند دفع الضرائب لمصلحة الضرائب ××× من حـ / ضرائب مستحقة الدفع ××× إلى حـ / البنك أو الخزينة و كما ترى حساب ضرائب مستحقة الدفع يجب أن يظهر في جانب الميزانية العمومية الخاصة بالخصوم المتداولة -

أخي الكريم أرى أن ذلك يتوقف على حجم المصروفات ، فإذا كان حجم المصروفات كبير بالنسبة للإيرادات المتوقعة في السنة المالية الجديدة و الأدارة لا ترغب في أن يتم تحميل الفترة المالية بهذه المصاريف و التي قد ينتج عنها نتيجة خسارة في السنة المالية الآولى ، لذلك فإن معظم الإدارات تقرر أستنفاد المصاريف على عدد معين من السنوات حتى تكون نتيجة الشركة في السنوات الأولى مشجعة من ناحية و عادلة بعض الشئ و ذلك لأن مصاريف التأسيس تستفيد منها أكثر من فترة محاسبية و بالتالي فإن مصاريف 2006 إذا كانت مصاريف تستفيد منها أكثر من فترة مالية يتم إدراجها على أنها مصاريف تأسيس في الأصول و تستنفد على عدد معين من السنوات

-

ما رايكم ان نبدا بسلسة لتعلم المحاسبة المالية من الصفر الى الاحتراف

قام Hameed بالرد على موضوع لـ alsabr.v في المحاسبة المالية و التقارير المالية

أخي الكريم نحن لا نريد أن نقوم بأعمال قد قام بها أخرون ، فالمادة العلمية الخاصة بالمحاسبة المالية بالكامل في الموقع العام في كتب الدكتور / محمد شريف توفيق و أيضاً تجدها على موقع الأستاذ الدكتور وليد الحيالي نحن في حاجة إلى سد العجز الموجود على ساحة الأنترنت بخصوص محاسبة التكاليف مثلاً ، المراجعة و التدقيق ، المحاسبة الإدارية ، الأساليب الكمية مثل الأحصاء و رياضيات الأستثمار و بحوث العمليات ، العديد من البحوث حول المعايير المحاسبية كل ذلك يحتاج منا التركيز و المجهود الكبير نريد أن نبدأ من حيث أنتهى الأخرون و لا نريد أن نكرر عملاً حرصاً على وقت الأعضاء الذين لهم رغبة في القيام بهذا الأمر و توجيهاً لهم لما نحن في أمس الحاجة له و على كل حال فنحن نريد أمثالك الذين لديهم من المبادرات و لديهم الحماس لكي يكونوا قدوة للكثيرين هنا و نشكرك جزيلاً على عرضك الكريم -

اخـــيـــرا كـتب هـــوك

قام Hameed بالرد على موضوع لـ sasagoal في المواضيع العامة لقسم الشهادات المهنية

جميل جداً التعاون بينكم ، أرجو من الله أن يوفقكم جميعاً لكن لي تعليق بسيط ، لماذا نصعب الأمور قليلاً على أنفسنا ، يمكن لأن شخص أن يشتري كتب هوك في الصورة المحمية مباشرة من موقعهم و الكتاب سوف يكون ألكتروني و ثمن الجزء الواحد حوالي 60 دولار بدون أي مصاريف أضافية ، بمعنى أنه لو أشترك مثلا أربعة أشخاص لن تقع التكلفة على كلاً منهم 15 دولار فقط يمعنى أنه لن يتعدى 100 جنيه مصري تقريباً الموضوع يحتاج شخص يملك بطاقة إئتمان بعد ذلك يمكن بكل بساطة طباعة الكتاب من الكمبيوتر مباشرة من خلال طابعة للطلاب الباقيين من الممكن أن لا تصعبوا الأمور على أنفسكم و أجعلوا عملية الشراء جزء جزء أفضل و أوفر من الناحية الوقتية و أتمنى لكم جميعاً التوفيق -

في الحقيقة أخي الكريم لقد حيرتني هذه الحالة و بحثت عنها و لم أجد لها تعليق صريح الحالة تعرف بـ Build Operate Transfer أي قم بالبناء و شغل المشروع ثم تنتقل المشروع بالكامل لنا على حسب بنود الأتفاق الحالة ببساطة لمن لا يعرف هي حالة أستثمار مبلغ معين في بناء أصل معين يستغل لفترة معينة و ذلك بتشغيل ذلك الأصل و من ثم بعد أنقضاء فترة من الزمن يتفق عليها تنتقل الملكية بالكامل للمتفق معه نحن نريد أن ندرج حالة عملية عن ذلك و هي أن لدينا شركة مقاولات قامت بالأتفاق مع صاحب أرض معينة على بناء المبنى على قطعة الأرض ثم أستغلال المبنى بالتأجير و بعد فترة مثلاً 10 سنوات يقوم المقاول بتسليم عمليات المبنى و المبنى بالكامل لصاحب الأرض حالة عملية بسيطة ربما تعبر عن هذا النوع من الأتفاقات المشاكل الفنية التي يجب حلها محاسبياً هي كيفية التعامل مع تكاليف إنشاء المبنى المستثمر فيه ؟ كيفية التعامل مع المبنى بعد تسليمه في نهاية الفترة ؟ كيفية التعامل مع الأرض المقام عليها المبنى ؟ كيفية معالجة إيرادات المبنى بالنسبة للشركة المستثمرة و للحديث بقية بإذن الله تعالى

-

هل فعلا مهنة المحاسبه في خطر ؟!!!

قام Hameed بالرد على موضوع لـ al-baz في المراجعة و التدقيق و خدمات التأكيد الأخرى

أخي الفاضل قبل أن أدخل في مناقشة هذا الأمر معك أود أن أوضح أن إبداء الأراء من قبل الأكاديمين بشكل عشوائي قد يضر ولا ينفع خاصة إذا كان الأمر يتعلق بالناحية العملية و التطبيقية في الحقيقة أنا أقدر كل أكاديمي له أتصال بالجانب العملي أو التطبيقي لأن هذا الأمر لا مفر منه و عدم الألتزام به قد يؤدي إلى أن يكون هناك أراء محطمة لأجيال من الشباب الصاعد و دعنا الآن نسرد لك أن هذه الأقاويل لا أساس لها ولا تمت للواقع العملي بصلة في الحقيقة يا أخي الكريم دور الأدارة المالية أو قسم الحسابات في أي شركة أعتبره دوراً رقابياً في المقام الأول و أستشارياً في المقام الثاني ، و بالتالي فإن عدم آخذ الإدارة بأراء الإدارة المالية لا يعني بالضرورة أن هذا القرار غير صائب و لكن في الغالب قد يعني أن الإدارة قد أخطئت و حصر دور الرقابة المالية على المعلومات المالية فقط يقلل من شأن الإدارة المالية في الشركة ككل و لكن الأفضل و الأدق أن نقول أن دور الإدارة و الرقابة المالية دور إداري في المقام الأول هناك الكثير من العمليات التي تخص الإدارة بالنسبة للعمليات الإدارية و القرارات و اللوائح و ما إلى ذلك و لكن هذا لا يعني عدم أهمية المحاسب بسبب أنه يهتم فقط بالجانب المالي ، و يكفي أن أقول لك أن الجانب المالي هو خير مؤشر على أداء الشركة في الحقيقة هذا القول خطأ جملة و تفصيلا ، بدون معرفة المحاسب للقيود المحاسبية و خط سير العمليات التي تحدث داخل البرنامج المحاسبي أو الحل المالي لا توجد فائدة مرجوة من البرنامج أو الحل المالي و الحلول المالية هي عبارة عن أدوات مساعدة للمحاسب تمكنه من أن يجعل أداءه يتسم بالقوة و الرصانة و سرعة أتخاذ القرار و موضوع أن أي تخصص أخر يتم تدريبه على برامج حسابات لشهر أو شهرين و يستطيع القيام بالأعمال المحاسبية هذه مقولة فاشلة و من السهل إثبات فشلها في الواقع العملي نظراً لأن التعامل مع الحلول المالية هو مثل التعامل مع السهل الممتنع و بمجرد أن يواجه هذا الشخص مشكلة و هو غير متخصص سوف يقف أمامها ساكنا لا حراك له لا أظن أن الأمر ضياع للوقت كما يتخيل صاحب هذه الأراء فبدون دراسة المبادئ و الأسس المحاسبية لن يكون هناك قدرة على التعامل مع الحلول المالية على الإطلاق و لا يعني أن البرنامج قادر على القيام ببعض المهام الروتينية مثل القيود الخاصة بالأهلاك أن لا نهتم بمعرفة الأسس وراء هذه القيود لماذا ذلك ؟ لأنه إن حدث خطأ داخل الحل المالي نتيجة خطأ في الترحيل من الصعب على غير المتخصص أن يكتشفه و هنا هو دور المحاسب الرقابي الذي لا غنى عنه في الحلول المالية و يا أخي الكريم لا تعطي أذنك لأي شخص و قم بتقييم الأراء فتخصصنا أصبح شديد التعقيد و اليوم الإدارات لها متطلبات كثيرة معقدة بخلاف السنوات السابقة مما يجعل المحاسب في حالة بحث مستمر عن أفضل الحلول المالية التي قد تفي بالغرض الذي هو تقديم مخرجات ذات كفاءة عالية في وقت قياس مع تحليلات متقدمة فالأمر لا يقتصر على المدين و الدائن و قيد اليومية كما يعتقد البعض -

هذا الملف قمت بتصميمه لغرض تحليل أهلاك الأصول الثابتة بطريقة القسط الثابت و هو يمكنك من معرفة مدى دقة مجمع الأهلاك الخاص بالأصل مع حساب قسط الأهلاك المستحق على السنة الحالية و معرفة نصيب أي سنة مالية من قسط الأهلاك * ملحوظة في ملف الأكسيل الخلايا المظللة باللون الأخضر يجب أن لا تعدل ما عدا ذلك يمكنك أن تدخل البيانات فيه و بالتوفيق Depreciation.rar

-

معالجة الهدايا والعينات المجانية

قام Hameed بالرد على موضوع لـ Tharwat في المحاسبة المالية و التقارير المالية

يمكن النظر أسفل الموضوع في قائمة المواضيع المتشابهة و ستجد ما تريده سواء بتعليق من الأستاذ / محمد بشارة أو من أخيك و بالتوفيق -

يجب أن تحمل كل سنة بما يخصها من الفوائد و على ذلك يجب عليك حساب نصيب السنة الواحدة من الفوائد و هو هنا 180 ÷ 3 = 60 وحدة نقد و على ذلك يمكنك معالجة الأمر كالتالي عند أستلام القرض تكون قد ألتزمت بسداد جميع الفوائد الموجودة على القرض طبقاً للأتفاقية الموقعة بينك و بين البنك 1000 من حـ / البنك أو الخزينة 1000 إلى حـ / القرض و عند السداد كل شهر يكون نصيب الشهر الواحد من السداد لأصل القرض هو كالتالي 1000 ÷ 36 = 27.78 و يكون نصيب كل شهر من الفائدة هو 180 ÷ 36 = 5 و بالتالي يكون القيد كالتالي 27.78 من حـ / القرض 5 من حـ / فوائد القرض المدينة 32.78 إلى حـ / الخزينة أو النقدية أو البنك القيود السابقة غير ديناميكية أي تتسم بالسكون و تتجاهل القيمة الحالية للنقود لذلك يتوجب على المحاسب في هذه الحالة أن يراعي أستخراج معدل العائد الداخلي طبقاً للأتفاقية الخاصة بالبنك كما أوضحت في موضوع معدل العائد الداخلي و من خلال ذلك الموضوع ستجد أن السنوات الأولى من حياة القرض تحمل بأكبر قيمة من الفوائد تتناقص تدريجياً حتى نصل إلى ما قيمته 180 وحدة نقد ، بمعنى أصح أننا لن نحمل قيمة ثابتة كفوائد أو مصروف على الفترة المالية و لكنها سوف تكون قيمة متناقصة و هذا الأمر يتفق مع الواقع حيث أن القرض ستستفيد منه الشركة بقدر أكبر في السنوات الأولى من ناحية التوظيف في عمليات الشركة التشغيلية أو التمويلية أو حتى الأستثمارية لذلك أنا أنصح كل محاسب أن يتجاهل النسبة المعطاة له من البنك تماماً و عوضاً عن ذلك يقوم بحساب معدل العائد الداخلي و يتم أستهلاك فائدة القرض على مدار الدفعات المتفق عليها مع البنك كما تم توضيحه في موضوع معدل العائد الداخلي و بشكل عام طريقة أستهلاك فوائد القروض بأسلوب معدل العائد الداخلي هو عرف متفق عليه في الكثير من الأدبيات المحاسبية و بالتوفيق

-

ربما تقصد أستغلال الأرض لفترة معينة و لنقل 20 سنة بقيمة إيجارية بسيطة إما تدفع مقدماً أو على مدار السنوات العشرون لحق أستغلال الأرض مع التصريح للبناء في رأيي الشخصي هنا هو أن الأرض تعامل على أنها أرض مؤجرة بشكل طبيعي و المباني تستهلك على مدار السنوات العشرون أو بناءاً على المدة المحددة من الأستشاري أيهما أقل و بالتالي لو فرض أن لدينا حالة مثل أن يتم منح حق أستغلال أرض معينة بقيمة معينة مثلاً 2400 على مدار العشرون عاماً أي أن قيمة العام الإيجارية هي 120 وحدة نقد بما قيمته 10 وحدات نقدية لكل شهر 2400 من حـ / إيجارات مدفوعة مقدماً - الأرض رقم ( أو عقد رقم ) 2400 إلى حـ / البنك أو الخزينة أو الصندوق كل شهر 10 من حـ / الإيجارات - أرض رقم ( أو عقد رقم ) 10 إلى حـ / إيجارات مدفوعة مقدماً - الأرض رقم ( أو عقد رقم ) لو فرض و أن تكلفة المبنى 6000 و لو فرضنا أننا دفعنا قيمة المبنى مرة واحدة ( أفتراض نظري ) 6000 من حـ / المباني 6000 إلى حـ / البنك في نهاية السنة المالية أو كل فترة دورية شهرية في بعض الحلول المالية 25 من حـ / أهلاك المباني 25 إلى حـ / مجمع أهلاك المباني بشكل عام موضوع الأرض هنا يمكن أن يندرج تحت موضوع التأجير التمويلي و الرأسمالي على أساس أنه في بعض أنواع التأجير طويلة الآجل تندرج الأصول المؤجرة من ضمن الأصول أي أن الأرض تندرج ضمن الأصول و هذا ما يمكنك مراجعته ضمن الموضوع التالي المحاسبة عن تأجير الأصول الثابتة - التأجير الرأسمالي و التأجير التمويلي و التأجير البيعي و التشغيلي- Leasing Accounting و أسف لعدم الرد و لكن للأسف موضوعك كان موضوع ضمن المواضيع العامة في قسم المحاسبة المالية و لقد كان يجب إدراجه ضمن منتدى المحاسبة المالية

-

أخي الكريم ربما ينفعك هذا الرابط عن معدل العائد الداخلي ، أضغط هنا

-

أخي الكريم الأستاذ / المنذر لماذا لا نتكامل ؟ فأنت لن تستطيع أن تلم بعلوم المحاسبة و التعمق فيها خاصة و أن الحل المالي Microsoft Dynamics بما يحتويها من حلول مالية فرعية لن يستطيع العمل معها المدراء الماليين العاديين كما تتخيل ، لأن هذه الحلول تم وضعها من قبل خبراء ليس في مجال البرمجة فقط و لكن في المجال المحاسبي و الإدارة المالية أنت لديك منتدى جميل جداً و لقد رأيته و شاركت فيه و يغلب عليه الطابع التقني و نحن في أمس الحاجة لمثل هذه المنتديات و نشجعك و نشد على أيديك بالأستمرار و لكن يجب عليك أن تفهم مهمتك جيداً نحن هنا كمنتدى لدينا مدراء ماليين و لدينا مدراء حسابات و محاسبين و خبراء تسويق و خبراء أقتصاديين و أنتم لديكم السادة المهندسون المعتمدون الذين يهتمون بالمشاكل التقنية و الأثنين يتكاملوا مع بعضهم أقترح عليك تحويل جميع التساؤلات المحاسبية هنا في المنتدى و أقترح أيضاً أن نحول نحن لك جميع التساؤلات التي تخص الجانب التقني و أقترح فتح منتدى هنا خاص بالحلول المالية التي تندرج تحت Microsoft Dynamics هنا في المنتدى و لكن ليست من وجهة النظر التقنية كما في منتداك و لكن من وجهة النظر المحاسبية البحتة كدراسة و تحليل حالات و شروح تطبيقية و لتطبيق ما سبق ذكره قبل كل ذلك نحن في الأساس نريد أهم المصادر لدراسة هذا النوع من الحلول المالية و هو الحل المالي نفسه و الحل المالي نفسه غير متوفر كنسخة ديمو إلا عن طريق البريد داخل الولايات المتحدة الأمريكية و هذا الأمر يعد من أكثر العقبات التي تواجه أنتشار فكرة أستخدام الحل المالي Microsoft Dynamics ، لذا نحن المحاسبين قد نعزف عن النظر إلى هذا الحل و خاصة أنه لا يوجد شروح بالعربية له و قبل ذلك نسخ تجريبية لتجربته أخي الكريم بالنيابة عن أعضاء المنتدى نحن نشكرك على مجهودك و مرة أخرى نشجعك على الأستمرار فيه عن طريق منتداك http://www.gp4arab.com/forum/ و الذي نتمنى له كل التوفيق و السداد في خدمة المستخدمين العرب لهذا الحل المالي العملاق من شركة مايكروسوفت

-

أي الأنشطة تعطي المحاسب خبرة أكثر - أستفتاء و مناقشة

قام Hameed بالرد على موضوع لـ Hameed في المراجعة و التدقيق و خدمات التأكيد الأخرى

في الحقيقة يا أستاذ علاء ، أنا فتحت الموضوع للإشارة إلى أي الأنشطة يجعل المحاسب أكثر أحترافية في سوق العمل و ما ذكرته صحيح بالنسبة للتصنيفات الموجودة على الساحة هذه الأيام و لكن ذلك لا يعني بالضرورة الموافقة عليها فنحن هنا نريد أن نكون رؤية معينة لدى المحاسبين المبتدئين حول أكثر الأنشطة إفادة لهم و بشكل خارج عن إطار الموضوع أقول لكل مدير حسابات على رأس كل شركة أنه يجب عليه أن يراعي المستقبل المهني للعاملين لديه ، فلا يوجد تصنيف أسمه محاسب خزنة و لا يوجد تصنيف أسمه محاسب عملاء و من أبتدع هذه البدع لا أراه محترفاً للمهنة و لكني أراه محتكراً للمهنة لذلك يجب على كل مدير حسابات أن يجعل العمل المحاسبي مثل الدائرة ، فمن يعمل في مجال محاسبة العملاء لمدة ستة شهور سبيل المثال ، لا حاجة أن يعمل في نفس التخصص لمدد أخرى و لكن عليه أن يتحول داخل المنشأة إلى الرقابة على الموردين و بعد مدة الرقابة على البنوك و هكذا و هذه الطريقة لها منافع كثير في الإدارة المالية و أهمها سد العجز الفجائي الذي يحدث داخل قسم الحسابات و أيضاً بث روح التآخي بين العاملين و التعاون و روح العمل الجماعي ، و اعداد جيل جديد من المراقبين الماليين أو مدراء الحسابات قادرين على إدارة الأمر بكفاءة شديدة و أخيراً أنا أرى أنه من ناحية النشاط نشاط المصانع يعد من أهم الأنشطة على الأطلاق لممارسة مهنة المحاسبة و من حيث الشكل القانوني بالطبع شركات المساهمة من أهم الأشكال القانونية التي يجب أن يسعى لها المحاسب و أتمنى لكم التوفيق -

أخي الكريم من المفضل أن تطلق على هذه الحسابات سواء كانت حسابات عملاء أو موردون أسم ذمم و ذلك لعدة أعتبارات أهمها أنه في الواقع العملي هناك الكثير من الحالات التي تحدث و يتحول فيها حساب العميل الذي هو من المفترض أن تكون طبيعته مدينة إلى حساب مورد الذي هو من المفترض أن يكون دائن و على ذلك و لأغراض الأفصاح و الدقة في عرض القوائم المالية يجب أن يتم وضع حسابات العملاء التي لها أرصدة دائنة ضمن الذمم الدائنة و يفضل أن يتم وضعها في قسم منفصل عن حسابات الموردون و العكس بالنسبة لحسابات الموردون التي تأخذ الطبيعة المدينة في الحلول المالية كثيراً ما تفتح حساب ضمن العملاء و لكن عندما يدفع العميل دفعة مقدمة يكون رصيد العميل دائن و بالتالي يظل ذلك الحساب كما هو داخل الحل المالي و رأيي في ذلك أن المحاسب يجب أن لا يخلط الأمور هنا بأن يفتح حساب للعميل ضمن الموردين على سبيل المثال و لكن لأغراض الرقابة يجب أن يظل الحساب كما هو ضمن حسابات العملاء و ذلك لأنه حتى و إن كان الحساب دائنا في لحظة معينة فهذا لا يعني أنه سيبقى كذلك لأنه إن عاجلاً أو آجلا سوف يتغير الحساب بإضافة الفواتير بعد ذلك و نفس الشئ بالنسبة للمورد المدفوع له دفعة مقدمة و على ذلك نستنتج الآتي لأغراض عرض القوائم المالية يتم مراعاة حسابات العملاء ذات الأرصدة الدائنة و حسابات الموردين ذات الأرصدة المدينة و يتم تصنيفهما ضمن الذمم الدائنة و الذمم المدينة بالترتيب في نفس الوقت لا يتم عمل أي تعديل على الحساب المفتوح ضمن العملاء و ذلك بنقله إلى الموردين مثلاً لمجرد انه دفع دفعة مقدمة و ذلك لأن حدث أن يكون الحساب مدين هو حدث وقتي و غير دائم و نفس الأمر بالنسبة للموردين المدفوع مقدماً لهم و بالتوفيق

-

نحن كنا نتمنى أن يكون عرضك هو وضع مجموعة من الدروس في المنتدى طالما أنك تسعى وراء دعوات لصالحك بالرحمة و هنا في المنتدى سوف تجد كل الأدوات اللازمة لذلك مثل كتابة المعادلات الرياضية بلغة لاتيكس و على كلاً نحن نشكرك على عرضك و نتمنى أن تكون ذو فائدة هنا في المنتدى و خارج المنتدى بإذن الله تعالى و بالتوفيق

-

على ما أعتقد إجابتك صحيحة يا أستاذ علاء و الله أعلم

-

في الحقيقة يا أستاذ محمد بشارة أنا لا علم لي بهذه الحالة أو ربما تقصد شئ أخر لذا الرجاء توضيح الإجابة لنا و نكون شاكرين لك جميعاً

-

يا اساتذة المحاسبة الضريبية اغيثونى

قام Hameed بالرد على موضوع لـ ahmed_wagih في المواضيع العامة للضرائب و الاستشارات الضريبية

يمكنك زيارة موقع الأستاذ علي أحمد على بالضغط هنا و به منتديات المحاسبين المصريين و هي متخصصة في الضرائب بشكل رئيسي و يمكنك طرح تساؤلاتك و أتمنى لك التوفيق -

معدل العائد الداخلي Irr

قام Hameed بالرد على موضوع لـ mzohairy في برنامج مايكروسوفت اكسيل و التحليل المالي - Microsoft Excel

معنى أن صافي القيمة الحالية يجب أن تساوى صفر أي أن الفرق بين القيمة الحالية للنقدية الخارجة و المتمثلة في الدفعات على مدى ست سنوات كما في مثالنا السابق و القيمة الحالية للدفعات الداخلة و المتمثلة في مبلغ القرض يجب أن يساوي صفر لو لاحظت المثال الذي وضعته لك فإنك ستجد أن المغزى منه هو الوصول إلى القيمة الحالية لعدد من الدفعات مقداره 6 دفعات قيمة كلاً منها هو 550 و يجب أن تساوي 3000 أي المعدل الذي تتساوى عنده القيمة الحالية للدفعات ( أقساط القرض ) مع القيمة الحالية لمبلغ القرض الأصلي ( أحياناً القيمة السوقية لشراء الأصل على سبيل المثال تكون بمثابة القيمة الحالية لمبلغ القرض في بعض الحالات ) و الوظيفة IRR في الأكسيل تقوم بعمل الحسابات المعقدة بالنيابة عنك في هذا الأمر لتجد لك معدل العائد الداخلي أو المعدل الذي تتساوى فيه القيمة الحالية لجملة الدفعات مع قيمة الأستثمار أو القرض و معدل العائد الداخلي بشكل عام يعد أداة لقياس الأستثمارات في الشركات و الحكم عليها في الحقيقة لست واثقاً من معدل العائد العام و لكن ربما ما تقصده هو معدل العائد على الأستثمار مثلاً Return On Investment و الذي يساوي صافي الربح مقسوماً على إجمالي الأصول و هي نسبة تعبر عن مقياس لمدى كفاءة الأستثمار في الشركة لمقارنتها بالشركات الأخرى أما معدل العائد الداخلي فهو عبارة عن الفائدة الضمنية التي يتضمنها أستثمار معين أو قرض معين بشرط أن القيمة الحالية للدفعات الخارجة تتساوى مع القيمة الحالية للدفعات المستلمة و هو ما يصطلح عليه بصافي القيمة الحالية لعملية الأستثمار أو الأقتراض و التي يجب أن تكون صفر و الله أعلم -

لقد تعجبت قليلاً عند تصفحي هذا المدخل الذي يوضح أهم الوظائف الإدارية التي تؤدى في سبيل تحقيق هدف معين و لقد كان سبب تعجبي هو أني بصدد دراسة محاسبة التكاليف طبقاً لأحدث الطرق المعاصرة و لست بصدد تعلم الوظائف الإدارية و لكن لم يلبث تعجبي هذا أن يستمر طويلاً معي في رحلتي عبر محاسبة التكاليف بتطبيقاتها المعاصرة ، فعلم الإدارة و العلوم المحاسبية تشترك مع بعضها في منطقة مشتركة هي الوظائف الإدارية الوظائف الإدارية هي عبارة عن وظائف يقوم بها المكلفين بالإدارة للوصول إلى تحقيق هدف معين و يجب أن تكون مرتبة بنفس الترتيب الذي سيذكر لكم و هي 1-التخطيط : و هي عبارة عن الوظيفة التي يتم تحديد كيفية الوصول إلى تحقيق هدف معين من خلالها 2-التنظيم : و هي عبارة عن الوظيفة التي تختص بتجميع الأنشطة اللازمة لتنفيذ الأهداف و توزيعها على الأقسام و الإدارات الخاصة بالمشروع و تفويض السلطة اللازمة لتحقيق هذه المهام 3-التوجيه : وهي عبارة عن الوظيفة التي تختص بإصدار التعليمات إلى جميع العاملين بخصوص ما تم تخطيطه و تنظيمه 4-الإشراف : و هي عبارة عن الوظيفة التي تختص بمتابعة الأفراد المكلفين بمهام معينة 5-الرقابة و تقييم الأداء : و هي عبارة الوظيفة تتضمن التحقق من أن مسارات العمل تسير وفقاً للخطط الموضوعة المديرين بشكل عام في كل مستوى من مستويات الإدارة يقومون بنفس هذه الوظائف الخمسة و لكن بدرجات متفاوتة و الإدارة المالية هي جزء لا يتجزأ من الإدارة بشكل عام تقوم بهذه الوظائف الخمسة أيضاً و لكن بالشكل التالي 1-تصميم النظام المحاسبي لتسجيل و تحليل العمليات المختلفة 2-تسجيل العمليات المختلفة في السجلات الخاصة بالنظام المحاسبي 3-الرقابة الداخلية و الخارجية للعمليات المختلفة 4-تحليل و تفسير القوائم سواء كانت قوائم تكاليف أو قوائم مالية 5-إعداد الموازنات التخطيطية المختلفة بما فيها التكاليف المعيارية الوظائف السابق ذكرها و بنفس الترتيب تتم من خلال الإدارة المالية و ذات صلة وثيقة بالوظائف الإدارية حيث أن 1-تصميم النظام المحاسبي لتسجيل و تحليل العمليات المختلفة هي نفسها وظيفة التنظيم 2-تسجيل العمليات المختلفة في السجلات الخاصة بالنظام المحاسبي هي نفسها وظيفة التوجيه 3-الرقابة الداخلية و الخارجية للعمليات المختلفة هي نفسها وظيفة الإشراف 4-تحليل و تفسير القوائم هي نفسها وظيفة الرقابة و تقييم الأداء 5-إعداد الموزنات التخطيطية المختلفة هي نفسها وظيفة التخطيط النظام المحاسبي و ما يوفره من معلومات من المعلوم أن أي نظام محاسبي هو يعد هو المصدر الكمي للمعلومات في أي منشأة صناعة و النظام المحاسبي بشكل عام يهدف إلى مد إدارة المشروع بالمعلومات التالية 1-التقارير الإدارية التي تشتمل على المعلومات اللازمة اللازمة لتخطيط و رقابة العمليات الروتينية (محاسبة إدارية ) 2-التقارير التي تشتمل على المعلومات اللازمة لإتخاذ القرارات غير الروتينية و إعداد الخطط و السياسات المتعلقة بها ( محاسبة إدارية ) 3-المعلومات اللازمة للجهات الخارجية – ملاك – دائنون – ضرائب (محاسبة مالية ) و نجد أن تقسيم المحاسبة إلى محاسبة إدارية و محاسبة مالية في ضوء الثلاثة أنواع من المعلومات المطلوبة من النظام المحاسبي ينحصر في أن المحاسبة المالية تهتم بالتقارير المالية الخارجية التي تعتمد أساساً على المعلومات التاريخية و التي تنحصر في النقطة الثالثة أما بالنسبة للمحاسبة الإدارية فهي تهتم بالتخطيط و الرقابة و التي تنحصر في النقطتين الأولى و الثانية موقع محاسبة التكاليف من الإطار العام السابق توضيحه محاسبة التكاليف تهدف إلى مد إدارة المشروع بالمعلومات التالية أيضاً 1-التقارير الإدارية التي تشتمل على المعلومات اللازمة اللازمة لتخطيط و رقابة العمليات الروتينية (محاسبة إدارية و محاسبة تكاليف ) 2-التقارير التي تشتمل على المعلومات اللازمة لإتخاذ القرارات غير الروتينية و إعداد الخطط و السياسات المتعلقة بها ( محاسبة إدارية و محاسبة تكاليف ) 3-تحديد تكلفة الوحدة المنتجة لإستخدامها في تحديد تكلفة المخزون و في تحديد الربح أي أن محاسبة التكاليف تلبي مطالب المحاسبة الإدارية جزء من مطالب المحاسبة المالية و ربما لذلك هناك الكثير من الأدبيات المحاسبية تمزج بين المحاسبة الإدارية و محاسبة التكاليف و ذلك لأن مخرجات المحاسبة الإدارية هي نفسها المخرجات المطلوبة من محاسبة التكاليف مع الفارق في النقطة الثالثة السابق ذكرها و في الوقت الحالي نجد أنه لا يمكن أن نميز بين محاسبة التكاليف و المحاسبة الإدارية و ذلك لأن محاسبة التكاليف تهتم حالياً بتجميع و توفير المعلومات المتعلقة بالتخطيط و إتخاذ القرارات و هذا كله بالإضافة إلى المعلومات التقليدية المطلوبة الآن نحن في حاجة إلى تحديد دقيق للمعلومات التي يوفرها النظام المحاسبي للتكاليف أنظمة محاسبة التكاليف تعد هي المصدر الرئيسي للمعلومات المختلفة اللازمة للقيام بوظيفة إتخاذ القرارات و بناءاً عليه يوجد ثلاثة أنواع من المعلومات يجب أن يوفرها محاسب التكاليف 1-معلومات تقرير الأداء – Score-Keeping Information و هي المعلومات التي تمكن الجهات الداخلية و الخارجية من تقييم الأداء الوظيفي للمشروع 2-معلومات توجيه النظر أو الأهتمام – Attention Directing Information هي تلك المعلومات التي تساعد على التركيز على المشاكل التشغيلية و نواحي القصور و عدم الكفاءة 3-معلومات حل المشاكل – Problem Solving Information هي تلك المعلومات التي تساعد على حل المشاكل غير الروتينية في المواقف التي تتطلب تحليلاً خاصاً أو تقارير محاسبية خاصة المراجع المستخدمة 1- مدخل معاصر في مبادئ محاسبة التكاليف الدكتور / أحمد محمد نور الدكتور / شحاته السيد شحاته

-

لو سمحت كتاب فى محاسبه المقاولات

قام Hameed بالرد على موضوع لـ ميدو محمود في محاسبة التكاليف و المحاسبة الإدارية

من قائمة المواضيع المتشابهة أسفل الموضوع يمكنك الوصول إلى المتاح في محاسبة المقاولات في المنتدى بشكل عام لا يوجد كتب عربية عن هذا الموضوع و لكن هناك أشارات يمكن أن تجدها في محاسبة التكاليف الخاص بمركز التأهيل على ما أظن في نظام تكاليف الأوامر الأنتاجية أيضاً و الكتاب ستجده في مكتبة محاسبة التكاليف و بالتوفيق -

أتفق معك في ذلك و لكن دعنا ننهي هذه المرحلة أولا

-

معدل العائد الداخلي Irr

قام Hameed بالرد على موضوع لـ mzohairy في برنامج مايكروسوفت اكسيل و التحليل المالي - Microsoft Excel

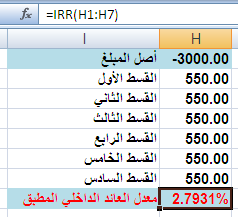

أستكمالاً لحديثنا و حتى يكتمل كل شئ سوف أدرج لك ملف الأكسيل و الصورة النهائية التي يجب ان يكون عليها معدل العائد الداخلي و كيفية أستخدامه و في خدمة المؤسسات لتقرير القيمة العادلة من الفائدة التي يجب أن تحمل على الفترة و يلاحظ أن خلاصة هذا الأمر أن معدل العائد الداخلي يتناقص من سنة إلى أخرى و هذه هي الصورة التي ستجد عليها ملف الأكسيل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=415&stc=1&d=1183038854 و أتمنى لك التوفيق IRR.rar

-

معدل العائد الداخلي Irr

قام Hameed بالرد على موضوع لـ mzohairy في برنامج مايكروسوفت اكسيل و التحليل المالي - Microsoft Excel

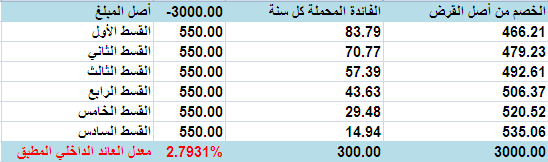

أخي الكريم لقد أحسنت بأختيارك هذا السؤال أخي الكريم معدل العائد الداخلي أو ما يصطلح عليه Internal Return Ratio هو أحد أهم الأدوات التحليلية للمحاسب و هي أداة يمكن الأستفادة منها في تحديد معدلات الفائدة على الأستثمارات و القروض أو بمعنى أدق معامل القيمة الحالية هناك حالات كثيرة يمكن أن تستفيد منها في هذا الأمر منها حالات التأجير الرأسمالي حالات الأقتراض و حالات الأستثمار و حينما يجد المحاسب نفسه أمام حالات يريد أن يحدد فيها معدل الفائدة أي أن معدل الفائدة سواء على الأستثمار أو الأقتراض غير معلوم فإنه يلجأ إلى أستخدام دالة معدل العائد الداخلي المتوفرة في الأكسيل مثال بسيط جداً لك لو كان لدينا حالة أقتراض و كان أصل المبلغ المقترض 3000 وحدة نقد و كانت الأقساط السنوية المخطط لها هي 550 وحدة نقد على مدة ستة سنوات الآن نحن كمحاسبين مطالبين أن نحدد الفائدة على المبلغ المقترض و ذلك لحسابها على الفترة محل القياس هنا نلجأ إلى معدل العائد الداخلي لمعرفة حجم الفوائد التي تم تطبيقها و إليك كيفية ذلك بالنظر إلى الصورة التالية و كما هو واضح من الصورة أن المعدل الخاص بالأقتراض هو 2.7931% الآن الفائدة على القرض = 550 × 6 - 3000 = 300 وحدة نقد من خلال تحديد معدل العائد الداخلي يمكن للمحاسب أن يوزع نصيب كل سنة من السنوات من الفائدة كما يلي في الحقيقة معدل العائد الداخلي أساساً يطلق عليه بشكل دقيق معامل القيمة الحالية و عند المعالجة المحاسبية دائما يثور لدى المحاسب سؤال مهم هو كم هي القيمة السوقية للقسط المدفوع و ما هي القيمة العادلة للفائدة نحن في المثال السابق قد عرفنا معدل العائد الداخلي أو معامل القيمة الحالية المعالجة المحاسبية التي قد تثور لدى البعض منكم عند أثبات دفع القسط 500 من حـ / القرض 50 من حـ / فائدة القرض 550 إلى حـ / النقدية أو البنك و لكن هذه المعالجة ليست بالمعالجة الدقيقة و لنرى الآن المعالجة الدقيقة في حالة أحتساب معدل العائد الداخلي أو معامل القيمة الحالية الفائدة التي يجب أن تحسب في السنة الآولى هي = 3000 × 2.7931% = 83.97 وحدة نقد أي 84 وحدة نقد تقريباً أي أن القيد المحاسبي يجب أن يكون 466 من حـ / القرض 84 من حـ / فائدة القرض 550 إلى حـ / النقدية أو البنك و القيد السابق قد راعينا له القيمة الحالية للنقود و هو أدق في المعالجة و أكثر عدلاً الآن سنطبق القانون التالي لحساب قيمة الفائدة ( أصل الدين - صافي القرض المسدد ) في معامل القيمة الحالية أو معدل العائد الداخلي و صافي القرض المسدد في الفقرة السابقة هو 466 وحدة نقد في السنة الثانية تكون الفائدة كالتالي = (3000-466)× 2.7931% = 70.77 أي تقريباً 71 وحدة نقد و بالتالي يكون القيد كالتالي 479 من حـ / القرض 71 من حـ / فائدة القرض 550 إلى حـ / النقدية أو البنك و هكذا أتمنى أن يكون المفهوم قد أتضح و بالتوفيق

-

Dear Budies Here we are again in CMA Part One , but this time starting the discussions following a new strategy our new strategy is to don't add a complete material in Arabic language as we used to do , but we have to practice CMA contents by discuss it in English Language , and this is because of strengthen the language and to keep the student in a good status First of all i will encourage everybody to get the Hock study Materials because really this material is professional material and More over this it facilitates the non English spoken students to understand the material in a good and deep way as well And also i encourage everybody to get the Gleim Test Prep. the newest one because it is the most powerful test tool in the market and its Questions Libraries will be updated if there is any new questions obtained , Of cours this will be for the genuine copies only Anyway at the end , what i have to say to those who is searching about the best way to be CMA , don't worry just get the proper studying material and concentrate and what every you want to discuss here in the forum you can discuss freely , and if you will navigate through the CMA Part One forum you will find out all the topics required which it mentioned in the Learning Outcome Statements from IMA themselves and this will guide you through any study related to CMA In the CMA Part One forum we will discuss the uncleared Points and topics and questions as well , so if there is any question please please please search about the appropriate topic and insert your question or explanation or comments or any thing in the right place Here in the forum you will find all the tools required , we can add a math formulas and attach photos and reused in topic body and attach a different files I will be glad if i will receive any remarks related to this Thanks for All