البحث في الموقع

عرض النتائج للدليل 'مالية'.

-

كتاب المحاسبة المالية المتوسطة لكيسو مترجم للعربية متاح لدينا حالياً و فعلا لقد تفاجأت بأنه هناك نسخة من هذا الكتاب متاحة على صفحات الانترنت و لأني اعتبر هذا الكتاب من الكتب الرائدة في المحاسبة فأردت أن أشارككم هذا الكتاب الرائع ملحوظة : لا اعرف اصدار الكتاب لذا يرجى ملاحظة انه يتعين على القارئ ان يكون متيقظاَ للتغير في معايير إعداد التقارير المالية الدولية المستمر *** الكتاب من جزئين منفصلين KiesoArabic-Part1.pdf KiesoArabic-Part2.pdf

كتاب المحاسبة المالية المتوسطة لكيسو مترجم للعربية متاح لدينا حالياً و فعلا لقد تفاجأت بأنه هناك نسخة من هذا الكتاب متاحة على صفحات الانترنت و لأني اعتبر هذا الكتاب من الكتب الرائدة في المحاسبة فأردت أن أشارككم هذا الكتاب الرائع ملحوظة : لا اعرف اصدار الكتاب لذا يرجى ملاحظة انه يتعين على القارئ ان يكون متيقظاَ للتغير في معايير إعداد التقارير المالية الدولية المستمر *** الكتاب من جزئين منفصلين KiesoArabic-Part1.pdf KiesoArabic-Part2.pdf -

يتشرف مركز الرؤية الاستراتيجية للتدريب Strategic Vision Training Center لدعوة سيادتكم للأنضمام الي الدورات التدريبية التالية,,,,, #دورة كشف التزوير والتعامل مع تواقيع المقاصة الالكترونية مقدمة إن أهمية الدورات التدريبية ليست قاصرة فقط على الحياة المهنية كما يظن أغلبنا .. ولكن الدورات التدريبية تهدف إلى نقل المعرفة والخبرات العملية التى تثقل مهارات الأفراد وتعزز الثقة بالنفس لديهم مما يساهم في إعداد الكوادر مما يعود بدوره على تطوير وتقدم المؤسسات .لذا يهدف مركز الرؤية الاستراتيجية للتدريب إلى تعزيز مهارات وخبرات الافراد من خلال أقوى البرامج التدريبة لنواكب كل تطور في سوق العمل . اهداف البرنامج التدريبي · إطلاع المشاركين على الطرق الحديثة للتزوير وكيفية تحليلها . · إطلاع المشاركين على كيفية التعرف على الشخصية الكتابية من خلال دراسة الخصائص والميزات الكتابية في نظرية فردية الخط اليدوي . · تدريب المشاركين عملياً على تطبيق المنهجية العلمية في فحص الشيكات والوثائق لكشف التزوير فيها. · رفع قدرات المشاركين وتأهيلهم لقراءة التواقيع وتحليلها وإجراء المضاهاة بين التواقيع . · تمكين المشاركين من كشف التزوير في التواقيع على الشيكات المودعة عن طريق المقاصة الالكترونية. إيجاد لغة حوار فنية مشتركة بين العاملين في نفس المجال وإيجاد موظفين بخبرة عالية ليكونوا مرجعية لزملاءهم #دورات البنوك والمصارف دورة ادارة الاموال وتحليل وتقييم كفاءة هيكل التمويل دورة إدارة المحافظ الإستثمارية دورة أسس التحقيق المالي و كشف ملابسات الإحتيال و الإختلاس دورة أصول حسابات المراسلين والنقد الأجنبي دورة الاجراءات القانونية للصادر والوارد بالمصارف التجارية وفق قوانين غرفة التجارة الدولية دورة الأحتيال المالي في ظل تنامي البيئة الألكترونية دورة الاعتماد والتحصيلات المستندية وفق قواعد غرفة التجارة الدولية الالكترونية دورة البطاقات الالكترونية المصرفية دورة الاعتمادات المستندية والمعيار الدولى لفحص المستندات دورة الشهادة المتقدمة في المطابقة و الالتزام. دورة التحليل المالي في القطاع المصرفي دورة الوقاية من التزييف والتزوير في عالم المستندات والأختام والهويات والعملات دورة تحليل الائتمان دورة شهادة مسؤول الإلتزام المعتمد دورة كشف التزوير والتعامل مع تواقيع المقاصة الالكترونية دورة مـكـافـحـة غسـل الأمــوال وتمويل الارهاب والـمتطلبــات الرقــابيــة دورة نظام سويفت ( النظام الالكتروني للحوالات والاعتمادات المصرفية ) دورة التصنيف الائتماني للمصارف والعملاء كما يتم تنفيذ #الدورات_التدريبية فى #المجالات_التدريبية الاتية : #الدورات الهندسية ) الكهربائية - الميكانيكية والسيارات - الهندسة المدنية والمشاريع والطرق - هندسة المساحة - الصيانة - البترول والجولوجيا( دورات البيئة وصحة وسلامة الغذاء دورات الامن الصناعي والسلامة والصحة المهنية دورات الامن دورات القانون والعقود دورات الجودة والأنتاج دورات القيادة والادارة دورات العلاقات العامة والدولية والاعلام دورات السكرتارية وادارة المكاتب دورات التسويق والمبيعات وخدمة العملاء دورات الموارد البشرية دورات المحاسبة والمالية دورات البنوك والمصارف دورات المشتريات والمخازن دورات النقل و اللوجستيات وادارة سلاسل التوريد أماكن الانعقاد ( #دبي #اسطنبول #كوالالمبور #المغرب #السعودية #شرم_الشيخ #القاهرة #الأسكندرية ) للتسجيل او لطلب العرض الفنى والمالى يرجى الاتصال او ارسال بريد الاكترونى Islam Ali 00201553134200 Islam@svtcenter.com www.svtcenter.com https://www.facebook.com/profile.php?id=100086139318374 https://twitter.com/StrategicVisio5 https://www.linkedin.com/company/strategic-vision-training-center/ https://www.instagram.com/strategicvisiontrainingcenter https://eslam-training.wixsite.com/training https://svtcenter.com/ar/home

يتشرف مركز الرؤية الاستراتيجية للتدريب Strategic Vision Training Center لدعوة سيادتكم للأنضمام الي الدورات التدريبية التالية,,,,, #دورة كشف التزوير والتعامل مع تواقيع المقاصة الالكترونية مقدمة إن أهمية الدورات التدريبية ليست قاصرة فقط على الحياة المهنية كما يظن أغلبنا .. ولكن الدورات التدريبية تهدف إلى نقل المعرفة والخبرات العملية التى تثقل مهارات الأفراد وتعزز الثقة بالنفس لديهم مما يساهم في إعداد الكوادر مما يعود بدوره على تطوير وتقدم المؤسسات .لذا يهدف مركز الرؤية الاستراتيجية للتدريب إلى تعزيز مهارات وخبرات الافراد من خلال أقوى البرامج التدريبة لنواكب كل تطور في سوق العمل . اهداف البرنامج التدريبي · إطلاع المشاركين على الطرق الحديثة للتزوير وكيفية تحليلها . · إطلاع المشاركين على كيفية التعرف على الشخصية الكتابية من خلال دراسة الخصائص والميزات الكتابية في نظرية فردية الخط اليدوي . · تدريب المشاركين عملياً على تطبيق المنهجية العلمية في فحص الشيكات والوثائق لكشف التزوير فيها. · رفع قدرات المشاركين وتأهيلهم لقراءة التواقيع وتحليلها وإجراء المضاهاة بين التواقيع . · تمكين المشاركين من كشف التزوير في التواقيع على الشيكات المودعة عن طريق المقاصة الالكترونية. إيجاد لغة حوار فنية مشتركة بين العاملين في نفس المجال وإيجاد موظفين بخبرة عالية ليكونوا مرجعية لزملاءهم #دورات البنوك والمصارف دورة ادارة الاموال وتحليل وتقييم كفاءة هيكل التمويل دورة إدارة المحافظ الإستثمارية دورة أسس التحقيق المالي و كشف ملابسات الإحتيال و الإختلاس دورة أصول حسابات المراسلين والنقد الأجنبي دورة الاجراءات القانونية للصادر والوارد بالمصارف التجارية وفق قوانين غرفة التجارة الدولية دورة الأحتيال المالي في ظل تنامي البيئة الألكترونية دورة الاعتماد والتحصيلات المستندية وفق قواعد غرفة التجارة الدولية الالكترونية دورة البطاقات الالكترونية المصرفية دورة الاعتمادات المستندية والمعيار الدولى لفحص المستندات دورة الشهادة المتقدمة في المطابقة و الالتزام. دورة التحليل المالي في القطاع المصرفي دورة الوقاية من التزييف والتزوير في عالم المستندات والأختام والهويات والعملات دورة تحليل الائتمان دورة شهادة مسؤول الإلتزام المعتمد دورة كشف التزوير والتعامل مع تواقيع المقاصة الالكترونية دورة مـكـافـحـة غسـل الأمــوال وتمويل الارهاب والـمتطلبــات الرقــابيــة دورة نظام سويفت ( النظام الالكتروني للحوالات والاعتمادات المصرفية ) دورة التصنيف الائتماني للمصارف والعملاء كما يتم تنفيذ #الدورات_التدريبية فى #المجالات_التدريبية الاتية : #الدورات الهندسية ) الكهربائية - الميكانيكية والسيارات - الهندسة المدنية والمشاريع والطرق - هندسة المساحة - الصيانة - البترول والجولوجيا( دورات البيئة وصحة وسلامة الغذاء دورات الامن الصناعي والسلامة والصحة المهنية دورات الامن دورات القانون والعقود دورات الجودة والأنتاج دورات القيادة والادارة دورات العلاقات العامة والدولية والاعلام دورات السكرتارية وادارة المكاتب دورات التسويق والمبيعات وخدمة العملاء دورات الموارد البشرية دورات المحاسبة والمالية دورات البنوك والمصارف دورات المشتريات والمخازن دورات النقل و اللوجستيات وادارة سلاسل التوريد أماكن الانعقاد ( #دبي #اسطنبول #كوالالمبور #المغرب #السعودية #شرم_الشيخ #القاهرة #الأسكندرية ) للتسجيل او لطلب العرض الفنى والمالى يرجى الاتصال او ارسال بريد الاكترونى Islam Ali 00201553134200 Islam@svtcenter.com www.svtcenter.com https://www.facebook.com/profile.php?id=100086139318374 https://twitter.com/StrategicVisio5 https://www.linkedin.com/company/strategic-vision-training-center/ https://www.instagram.com/strategicvisiontrainingcenter https://eslam-training.wixsite.com/training https://svtcenter.com/ar/home -

وهذا ايضا ملف عن التحليل المالي النسب المالية على الأكسل ارجو ان يستفيد منه الجميع ratio95_144.rar

وهذا ايضا ملف عن التحليل المالي النسب المالية على الأكسل ارجو ان يستفيد منه الجميع ratio95_144.rar -

لقد أحضرت اليكم هذا الملف من أحدي المنتديات العربية والمأخوذ من أحدى المواقع الاجنبية فهذا الملف به العديد من التقارير الماليه الهامة والرسومات البيانية المفيدة جدا. وهو يقوم بعقد مقارنات بين أخر أربع ميزانيات ويقدم لك توقعا عن الأربع سنوات القادمة. بالاضافة الى اعداد Cash Flow Statement لاربع سنوات قادمة. هذا بالاضافة الى العديد من التحليلات الاخرى والتى اعدكم تجدوها بالملف. الملف روعة , فقط كل ما عليك ادخال الارقام فى Master Sheet فقط ومن ثم يقوم بترحيل البيانات الى جميع التقارير الموجودة بالملف. الملف بالمرفقات 1.rar

لقد أحضرت اليكم هذا الملف من أحدي المنتديات العربية والمأخوذ من أحدى المواقع الاجنبية فهذا الملف به العديد من التقارير الماليه الهامة والرسومات البيانية المفيدة جدا. وهو يقوم بعقد مقارنات بين أخر أربع ميزانيات ويقدم لك توقعا عن الأربع سنوات القادمة. بالاضافة الى اعداد Cash Flow Statement لاربع سنوات قادمة. هذا بالاضافة الى العديد من التحليلات الاخرى والتى اعدكم تجدوها بالملف. الملف روعة , فقط كل ما عليك ادخال الارقام فى Master Sheet فقط ومن ثم يقوم بترحيل البيانات الى جميع التقارير الموجودة بالملف. الملف بالمرفقات 1.rar -

لغة XBRL أو extensible Business Reporting Language و ترجمتها لغة الإبلاغ الممتدة (القابلة للتوسع) للاعمال التجارية و هي أحدى اللغات المشتقة من لغة XML و التي من خلالها تكون هناك آلية لتزويد الهيئات و الاسواق المالية بطريقة يتم بها ادخال المعلومات المالية بطريقة موحدة على خوادم بيانات تمهيدا لأستخدام هذه البيانات في اغراض شتى و تمهيدا لتسهيل عملية المقارنة و التحليل هذا الكتاب من الكتب المهمة و الفريدة التي تتحدث عن مستقبل و حاضر الافصاح المالي للشركات المسجلة في الاسواق المالية و ربما في المستقبل في الشركات الغير مسجلة في الاسواق المالية و أقتبس من مقدمة الدكتور سامر مظهر قنطقجي مؤلف الكتاب " تتلخص مهمة لغة XBRL بكونها ابتكار يسعى إلى خفض تكلفة التقارير والإفصاح عن بيئة الأعمال لتخفيض تكلفة المعلومات، وتسريع تدفقها، وزيادة فائدتها، وعولمة شكل تقاريرها ومحتواه" الإفصاح.pdf

-

الساده الأعزاء ...... تحيه طيبه ما هو التصرف الصحيح لمعالجة مردودات مبيعات عن سنه او سنوات سابقه لتلك التي نعمل فيها مثال : نحن اليوم 20/1/2008 جاء مندوب مبيعات بسند مرتجعات مبيعات كانت تمت في أكتوبر 2007 وليكن بمبلغ 100 دينار ويوجد بالطبع سرد للبضاعه المرتجعه لنا السؤال : ما هي المعالجة المحاسبيه الصحيحه ؟؟ بالنسبه لي أقوم بالتالي :- 1- بخصوص البضاعة المرتجعه نفسها اقوم بعمل سند اضافة للمخازن حيث أنها بضاعة جديدة ما كانت موجودة لحظة الجرد في 31/12/2007 2- بخصوص مديونية العميل أقوم بتخفيضها بتلك البضاعة المرتجعه منه وبقيمة الفاتورة ( بسعر البيع ) 3- أقوم بعمل قيد تخفيض المديونيه للعميل كالتالي : 100 من ح / مردودات المبيعات 100 الي ح / العميل فلان الفلاني الرجاء التعليق هل هذه المعالجة صحيحة ؟ أنا أحس أن مبيعات العام 2008 سوف تنخفض بمردودات سابقه وهذا يظلم العام 2008 ويقلل من قيمة مبيعات العام الجديد .

الساده الأعزاء ...... تحيه طيبه ما هو التصرف الصحيح لمعالجة مردودات مبيعات عن سنه او سنوات سابقه لتلك التي نعمل فيها مثال : نحن اليوم 20/1/2008 جاء مندوب مبيعات بسند مرتجعات مبيعات كانت تمت في أكتوبر 2007 وليكن بمبلغ 100 دينار ويوجد بالطبع سرد للبضاعه المرتجعه لنا السؤال : ما هي المعالجة المحاسبيه الصحيحه ؟؟ بالنسبه لي أقوم بالتالي :- 1- بخصوص البضاعة المرتجعه نفسها اقوم بعمل سند اضافة للمخازن حيث أنها بضاعة جديدة ما كانت موجودة لحظة الجرد في 31/12/2007 2- بخصوص مديونية العميل أقوم بتخفيضها بتلك البضاعة المرتجعه منه وبقيمة الفاتورة ( بسعر البيع ) 3- أقوم بعمل قيد تخفيض المديونيه للعميل كالتالي : 100 من ح / مردودات المبيعات 100 الي ح / العميل فلان الفلاني الرجاء التعليق هل هذه المعالجة صحيحة ؟ أنا أحس أن مبيعات العام 2008 سوف تنخفض بمردودات سابقه وهذا يظلم العام 2008 ويقلل من قيمة مبيعات العام الجديد . -

السلام عليكم ورحمة الله وبركاته مركز الخبرة الحديثة للتدريب والاستشارات (METC) يدعوكم للتسجيل في دورات المحاسبة المالية والأدارية والحكومية Financial, administrative and government accounting courses تخفيضات كبيرة جدا بالرسوم للحجز المبكر والمجموعات والجهات والهيئات الحكومية للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) Haidy Hassan Training coordinator Mobile, whats app: 00201149844469 Email : haidy@metcegy.com للتعرف علي دوراتنا في جميع المجالات يرجي الضغط علي الروابط https://haidy59.wixsite.com/training-metc https://haidyhassan.blogspot.com ماليزيا - تركيا - المملكة العربية السعودية (الرياض – الدمام – جدة – الشارقة) - دبى – مصر ( القاهرة - اسكندرية – شرم الشيخ ) - قطر -الاردن - المغرب - لبنان - الولايات المتحدة الامريكية (واشنطن – نيويورك – نيوجيرسي – كاليفورنيا) - لندن- إندونيسيا - النمسا - فيينا - اليونان- الاردن – عمان – فرنسا – باريس – الكويت – البحرين بنهاية برامج المركز التدريبية يحصل المتدرب على - شهادة معتمدة من مركز الخبرة الحديثة مع أمكانية أن تصدر الشهادة باللغتين العربية و الإنجليزية . - شهادة معتمدة من كامبريدج مع التوثيق من الخارجية البريطانية - شهادة معتمدة من المعهد القومي للبحوث مع التوثيق من الخارجية المصرية يوفر المركز مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن خصومات خاصة للمجموعات خصومات خاصة للتسجيل المبكر الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم القاعة التدريبية على مستوى فندقي 5 نجوم نقوم باستقبال العملاء من المطار الى مقر الفندق دورات المحاسبة المالية والأدارية والحكومية خلال 2020 https://haidy59.wixsite.com/training...tive-and-gover دورة مهارات قراءة وتحليل القوائم والتقارير المالية دورة إدارة الأصول الثابتة دورة إدارة البيانات والتحليل باستخدام اكسل دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة إدارة ومحاسبة التأمين الصحى دورة إستخدام البيانات المالية والتكاليفية في صناعة القرارات الإدارية دورة إستخدام المؤشرات المالية علي القوائم المالية المستهدفة كأداة في تحقيق رقابة داخلية فعالة برنامج إعداد التقاريرالدوريةالقوائم المالية وإعداد الحساب الختامي دورة إعداد القوائم المالية وفق معاييرالمحاسبة والتقاريرالمالية الدولية IFRS, IAS " دورة إعداد الموازنات وتنفيذ وتقييم المشروعات بنظام B.O.T دورة إعداد وتحليل الموازنه العامه دورة إعداد وتحليل وإدارة الرواتب دورة إعداد بيان التدفقات النقدية وأهميته في تقييم الوضع المالي للمنشأة دورة إعداد القيود المحاسبية القوائم المالية والحسابات الختامية دورة إعداد الموازنات الفعالة ومراقبة التكاليف دورة إعداد الموازنات كأساس للرقابة وتقييم الأداء دورة إعداد وتطوير مهارات المحاسبين الجدد دورة اعداد ومراقبة تنفيذ الموازنات وتحليل الانحرافات دورة الإتجاهات الحديثة فى المراجعة وفحص الحسابات دورة الاتجاهات الحديثة في معالجة وتحميل التكاليف في قطاع البترول دورة الإتجاهات الحديثة للمراجعة الداخلية والتدقيق المالي دورة الإتجاهات المحاسبية الحديثة فى حسابات الرواتب والأجور البرنامج المتكامل فى إعدادوتحليل القوائم المالية والميزانيات الحكومية دورة الادارة المالية المتقدمة وادارة المخاطر البرنامج المتكامل فى المراجعة الداخلية دورة التخطيط المالى وإعداد القوائم المالية دورة التخطيط المالي الاستراتيجي وتحليل الميزانية دورة التدقيق المحاسبى وضبط المخالفات والاحتيال وادارة التحقيقات المالية دورة التسويات الجردية والأخطاء المحاسبية ومعالجتها دورة الخصخصة ومتطلبات تقييم الأصول وإعادة هيكلة المنشآت دورة الخصخصة ومتطلبات تقييم الأصول والمرافق العامة دورة المتقدمة في الرواتب والأجور دورة الرقابة الشاملة على النقدية وإدارة الخزينة دورة الرقابة المالية والتدقيق الإدارى في الوحدات الحكومية الماجستير المهني المصغر في الإدارة المالية دورة الرقابة الشاملة على النقدية وإدارة الخزينة دورة المحاسبة لغيرالمحاسبين دورة المحاسبة والتحليل المالي لخدمة متخذي القرارات دورة المدير المالى المعتمد دورة المراجعة المالية والإدارية لضمان سلامة الأداء المالى والإدارى دورة المراجعة والتدقيق والرقابة الداخلية وفقاً للمعايير الدولية دورة المراجعة والرقابة الإدارية والمالية لنظم الأجور والحوافز دورة المعاييرالمتقدمة لأنظمة المحاسبة الحكومية أسس التحـول من النظام النقدى لنظام الاستحقاق دورة المهارات المتخصصة فى التدقيق والتفتيش المالى والإدارى دورة النظم المالية لشئون الموظفين والموارد البشرية واعداد موازنات العمالة دورة النظم المتقدمة فى المحاسبة والميزانيات والقوائم المالية دورة النظم المتقدمة فى مراجعة الحسابات وتدقيق الميزانيات والقوائم المالية دورة النظم المتقدمة في المحاسبة وتحقيـق الرقابة المالية وتقييـم الاداء دورة تحليل البيانات المالية لاتخاذ القرارات دورة تحليل مخاطرالائتمان دورة تدعيم خبرات إدارة الخزائن والنقدية دورة تدقيق البيانات المالية وتقديرالمخاطروالضبط الداخلي دورة تطويرالأداء المهني للمدققين ورؤساء الأقسام المحاسبية دورة تطويرنظم المحاسبة الحكومية دورة تقنيات إدارة المخاطر في المحافظ الإستثمارية والأوراق المالية دورة تحليل الأداء المالي وإتخاذ القرارات المالية والإستراتيجية دورة تنمية المهارات المحاسبية للعاملين في المدفوعات والمصروفات دورة تنمية مهارات الصرافين دورة دعم وتطويرالأداء المهنى لمحاسبى المصروفات والتسويات دورة دورالمراجع الداخلى فى ادارة المخاطرالمالية دورة إعداد الموازنات الحكومية والحسابات الختامية دورة تنمية المهارت الماليه لغيرالماليين دورة دينامكية التخطيط ووضع الميزانيات والتنبؤالمالي دورة عملية التخطيط المالي والتقييم المالي وفق المعاييرالدولية دورة قياس وتقييم الأداء المالى للمؤسسات دورة محاسبة الراوتب والأجورفي الشؤون الإدارية والموظفين دورة محاسبة الرواتب المتقدمة - لإدارة الموارد البشرية دورة مراجعة الحسابات الختامية وتدقيق الحسابات دورة مراجعة حسابات الرواتب والأجور لشئون الموظفين والموارد البشرية وإعداد موازنة العمالة دورة مراجعة وتحليل الموازنات فى الدوائروالأجهزة الحكومية دورة مهارات المحاسبة المالية المتقدمة والتحليل المالي وإعداد الموازنات دورة مهارات التحليل المالى وإعداد الموازانات دورة مهارات المحاسبة المالية المتقدمة دورة مهارات تطبيق المعاييرالدولية في المراجعة دورة موازنة البرامج والأداء في الادارات الحكومية الاستراتيجية دورة وضع الموازنات الفعالة ورقابة التكاليف دورة وضع الموازنات والتحكم بالتكاليف للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) Haidy Hassan Training coordinator Mobile, whats app: 00201149844469 Email : haidy@metcegy.com للتعرف علي دوراتنا في جميع المجالات يرجي الضغط علي الرابط https://haidy59.wixsite.com/training-metc

السلام عليكم ورحمة الله وبركاته مركز الخبرة الحديثة للتدريب والاستشارات (METC) يدعوكم للتسجيل في دورات المحاسبة المالية والأدارية والحكومية Financial, administrative and government accounting courses تخفيضات كبيرة جدا بالرسوم للحجز المبكر والمجموعات والجهات والهيئات الحكومية للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) Haidy Hassan Training coordinator Mobile, whats app: 00201149844469 Email : haidy@metcegy.com للتعرف علي دوراتنا في جميع المجالات يرجي الضغط علي الروابط https://haidy59.wixsite.com/training-metc https://haidyhassan.blogspot.com ماليزيا - تركيا - المملكة العربية السعودية (الرياض – الدمام – جدة – الشارقة) - دبى – مصر ( القاهرة - اسكندرية – شرم الشيخ ) - قطر -الاردن - المغرب - لبنان - الولايات المتحدة الامريكية (واشنطن – نيويورك – نيوجيرسي – كاليفورنيا) - لندن- إندونيسيا - النمسا - فيينا - اليونان- الاردن – عمان – فرنسا – باريس – الكويت – البحرين بنهاية برامج المركز التدريبية يحصل المتدرب على - شهادة معتمدة من مركز الخبرة الحديثة مع أمكانية أن تصدر الشهادة باللغتين العربية و الإنجليزية . - شهادة معتمدة من كامبريدج مع التوثيق من الخارجية البريطانية - شهادة معتمدة من المعهد القومي للبحوث مع التوثيق من الخارجية المصرية يوفر المركز مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن خصومات خاصة للمجموعات خصومات خاصة للتسجيل المبكر الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم القاعة التدريبية على مستوى فندقي 5 نجوم نقوم باستقبال العملاء من المطار الى مقر الفندق دورات المحاسبة المالية والأدارية والحكومية خلال 2020 https://haidy59.wixsite.com/training...tive-and-gover دورة مهارات قراءة وتحليل القوائم والتقارير المالية دورة إدارة الأصول الثابتة دورة إدارة البيانات والتحليل باستخدام اكسل دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة إدارة ومحاسبة التأمين الصحى دورة إستخدام البيانات المالية والتكاليفية في صناعة القرارات الإدارية دورة إستخدام المؤشرات المالية علي القوائم المالية المستهدفة كأداة في تحقيق رقابة داخلية فعالة برنامج إعداد التقاريرالدوريةالقوائم المالية وإعداد الحساب الختامي دورة إعداد القوائم المالية وفق معاييرالمحاسبة والتقاريرالمالية الدولية IFRS, IAS " دورة إعداد الموازنات وتنفيذ وتقييم المشروعات بنظام B.O.T دورة إعداد وتحليل الموازنه العامه دورة إعداد وتحليل وإدارة الرواتب دورة إعداد بيان التدفقات النقدية وأهميته في تقييم الوضع المالي للمنشأة دورة إعداد القيود المحاسبية القوائم المالية والحسابات الختامية دورة إعداد الموازنات الفعالة ومراقبة التكاليف دورة إعداد الموازنات كأساس للرقابة وتقييم الأداء دورة إعداد وتطوير مهارات المحاسبين الجدد دورة اعداد ومراقبة تنفيذ الموازنات وتحليل الانحرافات دورة الإتجاهات الحديثة فى المراجعة وفحص الحسابات دورة الاتجاهات الحديثة في معالجة وتحميل التكاليف في قطاع البترول دورة الإتجاهات الحديثة للمراجعة الداخلية والتدقيق المالي دورة الإتجاهات المحاسبية الحديثة فى حسابات الرواتب والأجور البرنامج المتكامل فى إعدادوتحليل القوائم المالية والميزانيات الحكومية دورة الادارة المالية المتقدمة وادارة المخاطر البرنامج المتكامل فى المراجعة الداخلية دورة التخطيط المالى وإعداد القوائم المالية دورة التخطيط المالي الاستراتيجي وتحليل الميزانية دورة التدقيق المحاسبى وضبط المخالفات والاحتيال وادارة التحقيقات المالية دورة التسويات الجردية والأخطاء المحاسبية ومعالجتها دورة الخصخصة ومتطلبات تقييم الأصول وإعادة هيكلة المنشآت دورة الخصخصة ومتطلبات تقييم الأصول والمرافق العامة دورة المتقدمة في الرواتب والأجور دورة الرقابة الشاملة على النقدية وإدارة الخزينة دورة الرقابة المالية والتدقيق الإدارى في الوحدات الحكومية الماجستير المهني المصغر في الإدارة المالية دورة الرقابة الشاملة على النقدية وإدارة الخزينة دورة المحاسبة لغيرالمحاسبين دورة المحاسبة والتحليل المالي لخدمة متخذي القرارات دورة المدير المالى المعتمد دورة المراجعة المالية والإدارية لضمان سلامة الأداء المالى والإدارى دورة المراجعة والتدقيق والرقابة الداخلية وفقاً للمعايير الدولية دورة المراجعة والرقابة الإدارية والمالية لنظم الأجور والحوافز دورة المعاييرالمتقدمة لأنظمة المحاسبة الحكومية أسس التحـول من النظام النقدى لنظام الاستحقاق دورة المهارات المتخصصة فى التدقيق والتفتيش المالى والإدارى دورة النظم المالية لشئون الموظفين والموارد البشرية واعداد موازنات العمالة دورة النظم المتقدمة فى المحاسبة والميزانيات والقوائم المالية دورة النظم المتقدمة فى مراجعة الحسابات وتدقيق الميزانيات والقوائم المالية دورة النظم المتقدمة في المحاسبة وتحقيـق الرقابة المالية وتقييـم الاداء دورة تحليل البيانات المالية لاتخاذ القرارات دورة تحليل مخاطرالائتمان دورة تدعيم خبرات إدارة الخزائن والنقدية دورة تدقيق البيانات المالية وتقديرالمخاطروالضبط الداخلي دورة تطويرالأداء المهني للمدققين ورؤساء الأقسام المحاسبية دورة تطويرنظم المحاسبة الحكومية دورة تقنيات إدارة المخاطر في المحافظ الإستثمارية والأوراق المالية دورة تحليل الأداء المالي وإتخاذ القرارات المالية والإستراتيجية دورة تنمية المهارات المحاسبية للعاملين في المدفوعات والمصروفات دورة تنمية مهارات الصرافين دورة دعم وتطويرالأداء المهنى لمحاسبى المصروفات والتسويات دورة دورالمراجع الداخلى فى ادارة المخاطرالمالية دورة إعداد الموازنات الحكومية والحسابات الختامية دورة تنمية المهارت الماليه لغيرالماليين دورة دينامكية التخطيط ووضع الميزانيات والتنبؤالمالي دورة عملية التخطيط المالي والتقييم المالي وفق المعاييرالدولية دورة قياس وتقييم الأداء المالى للمؤسسات دورة محاسبة الراوتب والأجورفي الشؤون الإدارية والموظفين دورة محاسبة الرواتب المتقدمة - لإدارة الموارد البشرية دورة مراجعة الحسابات الختامية وتدقيق الحسابات دورة مراجعة حسابات الرواتب والأجور لشئون الموظفين والموارد البشرية وإعداد موازنة العمالة دورة مراجعة وتحليل الموازنات فى الدوائروالأجهزة الحكومية دورة مهارات المحاسبة المالية المتقدمة والتحليل المالي وإعداد الموازنات دورة مهارات التحليل المالى وإعداد الموازانات دورة مهارات المحاسبة المالية المتقدمة دورة مهارات تطبيق المعاييرالدولية في المراجعة دورة موازنة البرامج والأداء في الادارات الحكومية الاستراتيجية دورة وضع الموازنات الفعالة ورقابة التكاليف دورة وضع الموازنات والتحكم بالتكاليف للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) Haidy Hassan Training coordinator Mobile, whats app: 00201149844469 Email : haidy@metcegy.com للتعرف علي دوراتنا في جميع المجالات يرجي الضغط علي الرابط https://haidy59.wixsite.com/training-metc -

السلام عليكم ورحمة الله ارجوا من الاستاذة الافاضل ان يمدونا منقترح لائحة تنفيذية لشركة مساهمة وجزاكم الله خيرا

-

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي تسويق الخدمات المالية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال التسويق والمبيعات ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال التسويق والمبيعات: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المنظومة المتكاملة لخدمة العملاء والتميز في جودة الخدمة ومهارات التعامل مع العملاء والمراجعين وفق مناهج الجودة الشاملة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة كيفية إعداد بحوث التسويق إعداد مديري التسويق والمبيعات تسويق الخدمات المالية الإبداع في المبيعات وإدارة حسابات كبار العملاء إستراتيجيات التسويق والبيع الحديثة إستراتيجيات الإدارة الفعالة للتسويق والنظم الإلكترونية لبحوث السوق الإتجاهات والأساليب المتقدمة في البيع والمبيعات إعداد مديري التسويق وفق الإستراتيجيات الحديثة للشركات الكبيرة الطرق والأساليب الحديثة في تطوير الإستراتيجيات الشاملة لكسب أفضل الفرص البيعية مفهوم البيع الإستراتيجي وأثره على كسب العملاء والمحافظة عليهم فن المبيعات وعلاقته بنجاح المؤسسة خدمات ما بعد البيع كمدخل للإحتفاظ بالعملاء الذكاء التسويقي أبعاده - محاوره – تطبيقاته المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات إلى الخطط التشغيلية الطرق الإحترافية في تحديد الأهداف التسويقية إدارة قنوات التسويق مهارات بحوث التسويق المهارات المتقدمة في إعداد الخطط التسويقية الفعالة وإستراتيجية تحقيق رضا العملاء من منظور الجودة الشاملة التخطيط الإستراتيجي للتسويق مهارات التسويق والترويج الحديثة القوة الثلاثية في خدمة العملاء وفن البيع وأسرار التسويق الإستراتيجي إستراتيجيات البحث عن العملاء المقربين تسويق وبيع المنتجات المصرفية أساليب حل مشكلات المشتريات ( المدخل الابتكاري ) الأساليب الحديثة في المبيعات - البيع بذكاء تسويق الخدمات المالية ( الإسلامية ) مبادئ جودة الخدمات البيعية والتسويقية إدارة حسابات كبار العملاء - إنشاء وإدامة علاقات عملاء مربحة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة التسويق الجانبي وإدارة فرق البيع إستراتيجية إعداد خطط التسويق وتنشيط المبيعات التسويق الرأسي والتسويق الجانبي إدارة التسويق الحديث باستخدام إدارة علاقات العملاء CRM التميز والإبداع في خدمة العملاء والتسويق الفعال مهارات الريادة والتفوق في الخدمات البيعية والتسويقية التعريف بأساسيات التخطيط لعمليات التسويق الإلكتروني و متابعة تقييم العائد منه إدارة أزمات التسويق الدراسات التسويقية ومهارات فتح أسواق جديدة مهارات استخدام الإنترنت في الدعاية والإعلان الإتجاهات الحديثة في التسويق الإستراتيجيات الحديثة للمؤسسات في الأسواق المفتوحة فن البيع وكيفية إقناع العميل إعداد خطط البيع المحترف في شركات الإتصال المحمول مهارات وفنون إدارة التخطيط التسويقي أساليب إعداد الخطط التسويقية متطلبات أسواق التصدير الخارجية ( قانونية – إجراءات – لوائح ) إستراتيجيات التسويق في ظل المنافسـة وبناء فرق العمل التسويقي الإستراتيجيات الترويجية المتكاملة لمنظمات الأعمال تنمية مهارات التسويق للشركات الصناعية فى الدول العربية الاستخدام الأمثل لوسائل الإعلام في تفعيل خطط التسويق والمبيعات إستراتيجيات التسويق والدعاية إدارة تسويق السلع الإستهلاكية الإستراتيجيات التسويقية في ظل البيئة التنافسية إدارة المبيعات والتوزيع مهارات البيع الإحترافي والتسويق الفعال التجارة الإلكترونية والتسويق الإلكترونى المهارات البيعية والتسويقية لمندوب المبيعات الناجح مهارات رجل المبيعات المحترف محاور التميز الإبتكاري لمشرفي المبيعات والتسويق التسويق والبيع الإلكتروني في ظل المستجدات الحالية والمستقبلية الترويج الفعال للمنتجات المصرفية التقنيات الجديدة لتطوير مهارات موظفي المبيعات الأساليب الحديثة لتنشيط العملية التسويقية وزيادة المبيعات إستراتيجيات الحملات الإعلانية ما بين التسويق وخدمة العملاء مهارات التفاوض البيعي إستراتيجيات تسويق الخدمات فن التسويق باستخدام الهاتف الإدارة الفعالة والجوانب التنظيمية للقوى البيعية بناء مهارات مندوبي المبيعات إدارة حسابات العملاء الرئيسية الأخصائي المعتمد في التسويق الإتصال التسويقي والتخطيط الإعلامي البيع الإستشاري والرقمي مهارات التفاوض وإبرام الصفقات التسويقية الناجحة أسس التسويق الإلكتروني الأداء المتميز في خدمة العملاء ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي تسويق الخدمات المالية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال التسويق والمبيعات ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال التسويق والمبيعات: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المنظومة المتكاملة لخدمة العملاء والتميز في جودة الخدمة ومهارات التعامل مع العملاء والمراجعين وفق مناهج الجودة الشاملة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة كيفية إعداد بحوث التسويق إعداد مديري التسويق والمبيعات تسويق الخدمات المالية الإبداع في المبيعات وإدارة حسابات كبار العملاء إستراتيجيات التسويق والبيع الحديثة إستراتيجيات الإدارة الفعالة للتسويق والنظم الإلكترونية لبحوث السوق الإتجاهات والأساليب المتقدمة في البيع والمبيعات إعداد مديري التسويق وفق الإستراتيجيات الحديثة للشركات الكبيرة الطرق والأساليب الحديثة في تطوير الإستراتيجيات الشاملة لكسب أفضل الفرص البيعية مفهوم البيع الإستراتيجي وأثره على كسب العملاء والمحافظة عليهم فن المبيعات وعلاقته بنجاح المؤسسة خدمات ما بعد البيع كمدخل للإحتفاظ بالعملاء الذكاء التسويقي أبعاده - محاوره – تطبيقاته المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات إلى الخطط التشغيلية الطرق الإحترافية في تحديد الأهداف التسويقية إدارة قنوات التسويق مهارات بحوث التسويق المهارات المتقدمة في إعداد الخطط التسويقية الفعالة وإستراتيجية تحقيق رضا العملاء من منظور الجودة الشاملة التخطيط الإستراتيجي للتسويق مهارات التسويق والترويج الحديثة القوة الثلاثية في خدمة العملاء وفن البيع وأسرار التسويق الإستراتيجي إستراتيجيات البحث عن العملاء المقربين تسويق وبيع المنتجات المصرفية أساليب حل مشكلات المشتريات ( المدخل الابتكاري ) الأساليب الحديثة في المبيعات - البيع بذكاء تسويق الخدمات المالية ( الإسلامية ) مبادئ جودة الخدمات البيعية والتسويقية إدارة حسابات كبار العملاء - إنشاء وإدامة علاقات عملاء مربحة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة التسويق الجانبي وإدارة فرق البيع إستراتيجية إعداد خطط التسويق وتنشيط المبيعات التسويق الرأسي والتسويق الجانبي إدارة التسويق الحديث باستخدام إدارة علاقات العملاء CRM التميز والإبداع في خدمة العملاء والتسويق الفعال مهارات الريادة والتفوق في الخدمات البيعية والتسويقية التعريف بأساسيات التخطيط لعمليات التسويق الإلكتروني و متابعة تقييم العائد منه إدارة أزمات التسويق الدراسات التسويقية ومهارات فتح أسواق جديدة مهارات استخدام الإنترنت في الدعاية والإعلان الإتجاهات الحديثة في التسويق الإستراتيجيات الحديثة للمؤسسات في الأسواق المفتوحة فن البيع وكيفية إقناع العميل إعداد خطط البيع المحترف في شركات الإتصال المحمول مهارات وفنون إدارة التخطيط التسويقي أساليب إعداد الخطط التسويقية متطلبات أسواق التصدير الخارجية ( قانونية – إجراءات – لوائح ) إستراتيجيات التسويق في ظل المنافسـة وبناء فرق العمل التسويقي الإستراتيجيات الترويجية المتكاملة لمنظمات الأعمال تنمية مهارات التسويق للشركات الصناعية فى الدول العربية الاستخدام الأمثل لوسائل الإعلام في تفعيل خطط التسويق والمبيعات إستراتيجيات التسويق والدعاية إدارة تسويق السلع الإستهلاكية الإستراتيجيات التسويقية في ظل البيئة التنافسية إدارة المبيعات والتوزيع مهارات البيع الإحترافي والتسويق الفعال التجارة الإلكترونية والتسويق الإلكترونى المهارات البيعية والتسويقية لمندوب المبيعات الناجح مهارات رجل المبيعات المحترف محاور التميز الإبتكاري لمشرفي المبيعات والتسويق التسويق والبيع الإلكتروني في ظل المستجدات الحالية والمستقبلية الترويج الفعال للمنتجات المصرفية التقنيات الجديدة لتطوير مهارات موظفي المبيعات الأساليب الحديثة لتنشيط العملية التسويقية وزيادة المبيعات إستراتيجيات الحملات الإعلانية ما بين التسويق وخدمة العملاء مهارات التفاوض البيعي إستراتيجيات تسويق الخدمات فن التسويق باستخدام الهاتف الإدارة الفعالة والجوانب التنظيمية للقوى البيعية بناء مهارات مندوبي المبيعات إدارة حسابات العملاء الرئيسية الأخصائي المعتمد في التسويق الإتصال التسويقي والتخطيط الإعلامي البيع الإستشاري والرقمي مهارات التفاوض وإبرام الصفقات التسويقية الناجحة أسس التسويق الإلكتروني الأداء المتميز في خدمة العملاء ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

نموذج التقارير المالية التوضيحية أو Illustrative IFRS consolidated financial statements for 2017 year ends هو نموذج متوافق معايير إعداد التقارير المالية الدولية لسنة 2017 و هو صادر من PWC هذا النموذج يعد احد النماذج التي يمكن ان يستعين بها المتخصصين في اصدار التقارير المالية المدققة و هو محدث طبقاً لأخر اصدارات ساريعة لمعايير إعداد التقارير المالية الدولية IFRS شهر يونيو لسنة 2017 value-ifrs-17-june.pdf

-

كل عام و انتم بخير و صحة و سلامة بمناسبة عيد الفطر أنا اكتب إليكم اليوم بعض الخواطر التي تتعلق ببرنامج إدارة مهام التدقيق و المراجعة AuditingControl ، فدائما هناك سعي بالنسبة للمستخدمين العرب للحصول على اقوى الحلول التي تخص إدارة مهام التدقيق و المراجعة و غالباً ما يلجأ الكثيرين من دول الخليج بشكل خاص إلى اقتناء الحلول الاجنبية مثل CaseWare أو CCH و ايضاً يصتدمون بحواجز كثيرة اهمها التدريب و ايضاً مشكل أخرى رأيتها لدى الكثير من المكاتب و هي ان العاملين لديهم لا يستخدمون كافة الامكانيات الموجودة في البرامج ، بل لا أبالغ إذا كتبت انهم قد لا يحسنون الاستخدام و ربما يتجاهلون ذلك عن عمد لتخفيض التكاليف لأن مهمة التدقيق او مهمة المراجعة محدودة بعدد معين من الساعات قد لا يسمح بأستخدام هذه البرامج إذن مشكلتنا جميعاً هي في شيئ واحد يجب ان توفره هذه البرامج ألا و هو " إنجاز المهام بمهنية و كفاءة و جودة في اقل وقت ممكن مع مقابلة متطلبات المعايير المهنية و الدولية و المجامع المهنية ايضاً " ، فهذه هي الحكمة من استخدام هذه البرامج و لو تم الاخلال بهذه القاعدة فأنه ببساطة لا يوجد فائدة من استخدام هذه البرامج نظراً لأن الوقت لن يتناسب مع المقابل المادي في اطار سعينا الدائم للتطوير هناك امكانيات نسعى إلى اضافتها في البرنامج و هي: 1- العينات الاحصائية و تحديد حجم العينات احصائياً 2- تحيليلات النسب المالية الشهيرة 3- نسب التنبؤ بالفشل المالي ثلاثة امكانيات مطلوبة في الحل المالي AuditingControl لو اضفناها مع الامكانيات الموجودة بالفعل فإن ذلك سيضع البرنامج بأمكانياته في مصاف برامج إدارة مهام التدقيق ايضاً في مرحلة قادمة بإذن الله تعالى و هذا هو المهم و سننتقل إلى التعريب و هذا الامر اصبح ضرورة قصوى بالنسبة لي نظراً لأن دولاً عربية كثيرة في حاجة ماسة إلى هذا الامر ، فمثلاً في مصر ، المهنيون بنسبة كبيرة جداً قد تصل للاغلبية العظمى لا يستخدمون برامج باللغة الإنجليزية في مهنة التدقيق و المراجعة ، و كذلك الامر في العديد من البلدان العربية و نحن يهمنا ان يصل البرنامج إلى كل مهني عربي حتى نرتقي بالمهنة عربياً و بالفعل لفت نظري هذا الامر بعد حضوري لورشة عمل و رأيت بنفسي تهافت بعض المهنيين العرب على برنامج فرنسي اقل من المستوى و نظرتهم لهذا البرنامج بإنبهار رغم ان هذا البرنامج بالفعل دون المستوى ، بل إذا شئت ان اصفه من خلال عرض مصمم البرنامج فإنني اقول انه لا يعدو كونه يمثل نسبة 20% او اقل من برنامج AuditingControl و الغريب في الامر ان بعض من هؤلاء المهنيين وقفوا و سئلوا من يعرض البرنامج عن امكانية تعريبه و كان رد مطور البرنامج انه لو اتفقت أكثرمن دولة عربية على التعريب فإنهم سيقومون به ؟! نحن لم نترك البرنامج و سنظل نستمر في عملية التطوير إلى ان تصل إلى مستوى عالي جداً بإذن الله تعالى و في مرحلة مقبلة بإذن الله تعالى سندخل Microsoft SQL Server كمنصة قواعد بيانات بدعم تحليلات البيانات من خلال نصوص برمجية معداً مسبقاً في صورة مكتبة اكواد ليتم نشرها و ذلك لأن قواعد بيانات Microsoft Access تظل محدودة في حالة استخدام بيانات كبيرة الحجم . اتمنى لكم التوفيق و كل عام و انتم بخير

-

بسم الله الرحمن الرحيم هذا كتاب Financial Management طبعة 2005 الطبعة العاشرة ارجو الاستفادة منه للجميع اختكم في الله دعواتكم الصالحة 0324289081financialmanagement.pdf

- 129 رد

-

- 4

-

-

- ادارة

- مالية متقدمة

- (و 3 أخرى)

-

ما هو المدين و الدائن ؟ أو ما معنى كلمة مدين و كلمة دائن و هل لهما معنى في حياتنا اليومية ؟ و عندما انظر إلى كشف حساب معين كيف افرق بين الكلمتين و ما الذي سأستفيده من هذين المصطلحين ؟ هذا الموضوع اكتبه لمن لا يعملون في حقل المحاسبة و لمن لا يعرفون اسس المحاسبة ، اكتبه للبسطاء الذين لا يعرفون كيف يستفيدون من المعلومات التي قد تصلهم مثلاً من كشف حسابهم في المصطلح ببساطة عندما تقول " أنا مدين لأحمد " في هذه الحالة انت اقترضت من احمد مبلغ معين من المال و ايضاً قد تقول " انا دائن لأحمد " اي ان احمد اقترض منك مبلغ معين من المال ماذا لو ان لديك دفتر بسيط و احببت ان تسجل فيه معاملاتك مع الغير فماذا ستكتب فيه في الحالتين ؟ اولاً الحالة الأولى : في حالة انك اقترضت مبلغ من احمد ستكتب انا اقترضت مبلغ و قدره 200 وحدة نقد من احمد أو قد تكتبها هكذا احمد مستحق له مبلغ و قدره 200 وحدة نقد أو قد تكتبها هكذا احمد دائن لي بمبلغ و قدره 200 وحدة نقد ثانياً الحالة الثانية : في حالة انك اقرضت احمد مبلغ معين ستكتب الأتي في دفترك انا اقرضت احمد مبلغ و قدره 200 وحدة نقد أو قد تكتبها احمد مستحق منه مبلغ و قدره 200 وحدة نقد أو قد تكتبها احمد مدين لي بمبلغ و قدره 200 وحدة نقد كل ما سبق من تعبيرات هي تعبيرات نسبية ستختلف من شخص لأخر ، بمعنى ان طرفي اي علاقة هنا بينهما علاقة عكسية ، فما تم وصفه على انه مدين من وجهة نظر احد طرفي المعاملة هو دائن من وجهة نظر طرف المعاملة الآخر و العكس بالعكس الان لو انتقلنا إلى قصة اخرى تحدث في حياتنا اليومية و هي انه هناك الكثير ممن لديهم حساب بنكي و تصلهم بشكل دوري ارصدتهم كل شهر عن طريق كشف حساب مطبوع و مؤخراً عن طريق خدمات الدخول على مواقع البنوك و كثيراً ما يكون هناك بعض اللبس عند قراءة كشف الحساب لدى الكثيرين ممن لا يجيدون قراءة القوائم المالية و في كشف حساب البنك نجد انه عبارة عن جدول في الغالب به اعمدة مثل عمود تاريخ المعاملة و عمود وصف المعاملة او بيان المعاملة و عمود مكتوب فيه مدين او منه و عمود اخر مكتوب فيه دائن او له البنك في حالتنا هذه هو احمد و كشف الحساب الذي يصلك منه هو عبارة عن الدفتر الذي يسجل فيه احمد معاملاته فمثلاً البنك عندما يصله ايداع منك فأنك بذلك تكون بمثابة دائن للبنك و هذا من وجهة نظر البنك و من وجهة نظرك انت فالبنك مدين لك بذلك المبلغ الذي اودعته و على ذلك فعندما تقوم بإيداع مبلغ و قدره 200 وحدة نقد في حسابك البنكي يقيد البنك المعاملة بأنك دائن له بمبلغ 200 و لو اردت ان تقيد انت نفس المعاملة في دفاترك فسوف يكون البنك مدين لك بمبلغ 200 وحدة نقد ايضاً لو سحبت مبلغ و قدره 50 وحدة نقد من حسابك فإن البنك سوف يقيد هذه المعاملة في سجلاته على انك مدين له بمبلغ 50 وحدة نقد و انت ستسجل نفس المعاملة في سجلاتك بأن يكون البنك دائن لك بملبغ 50 وحدة نقد إذا عندما يصلك كشف حساب البنك فإن ظهر صافي رصيدك على انه دائن فهذا يعني انك تملك مبلغ من المال لدى البنك يمكنك سحبه في اي وقت و إن استلمت كشف الحساب و وجدت ان صافي رصيدك مدين فهذا يعني بأن البنك سيطالبك بهذا المبلغ لأنه مستحق له في تاريخ الاستحقاق المتفق عليه اخيراً بالنسبة لنا كمحاسبين كان افضل تعليق سمعته عن معنى كلمة المدين و الدائن هو انهما مصطلحات لا يعنيان شيئاً بالنسبة لنا من الناحية المحاسبية و ذلك لأنهما بالنسبة لنا يعتبران لغة ابجدية نصوغ بها القوائم المالية مثلهما مثل الارقام العشرية من الصفر إلى العشرة أو الأرقام الثنائية (0 ، 1) و مثلهما ايضاً مثل أ ، ب ، ت في اللغة العربية او A,B,C في الانجليزية بالفعل لا استطيع ان افكر بكلمات تلخص لغة المال و الاعمال إلا و ذكرت تلك الكلمات البسيطة التي قد تمر علينا كمتخصصين مر الكرام من اعتيادنا عليها دون النظر إلى معانيها

-

السلام عليكم ورحمه الله انا بدات من فترة فى التحليل المالي للقوائم المالية بالاكسيس ووجدت صعوبة فى اكمال البرنامج فهل نتعاون على ان نكمل البرنامج ويكون مرجع لكل محاسب يرغب فى تحليل مالى لشركته ومقارنتها بشركات اخرى تعمل فى نفس السوق . اللهم اجعل فيه القبول مرفق لكم محاولاتي لبناء قاعدة بيانات وهي تحت المراجعة والتصحيح Financial Analysis 2015.accdb

السلام عليكم ورحمه الله انا بدات من فترة فى التحليل المالي للقوائم المالية بالاكسيس ووجدت صعوبة فى اكمال البرنامج فهل نتعاون على ان نكمل البرنامج ويكون مرجع لكل محاسب يرغب فى تحليل مالى لشركته ومقارنتها بشركات اخرى تعمل فى نفس السوق . اللهم اجعل فيه القبول مرفق لكم محاولاتي لبناء قاعدة بيانات وهي تحت المراجعة والتصحيح Financial Analysis 2015.accdb -

اريد نسخه من اي قوائم مالية لي محل بيع ملابس جاهزه اريدها لعم قوائم لي محل بيع ملابس جاهزه. وطلب اخر اري اية افضل برانمج محاسبي لي محلات بيع ملابس جاهزه عدد الفروع ثلاثه فقط متوسط المبيعات في الشهر 100 الف ريال في الشهر مع مصاريف ايجارت 520 الف ريال في السنه وراتب 50 الف في الشهر وشكرا" وشكرا

-

سؤال استاذ النقد يعتبر سيوله .... طيب اذا عندي ديون كبيرة متفرقه تعتبر نقد ؟؟؟؟ لو تعتبر دائنون لحساب مذكورين ح/ اسماء الاشخاص او الشركات ؟؟؟؟

سؤال استاذ النقد يعتبر سيوله .... طيب اذا عندي ديون كبيرة متفرقه تعتبر نقد ؟؟؟؟ لو تعتبر دائنون لحساب مذكورين ح/ اسماء الاشخاص او الشركات ؟؟؟؟ -

مرحبا حابب اعرف شو اجابة هاي الاسئلة13 سؤال لانها صعبة (اختر الاجابة الصحيحة) لانهم لما بحثت بالكتب ما لقيت الحل الدقيق واللي بتقدرو عليه حلوه حتا لو كان واحد الاول اي مما يلي يصنف ضمن (الاصول المتداولة) : 1- القيمة الاجمالية لوثيقة تأمين مدتها 10سنوات 2- النقدية المودعة بالبنك في حساب مخصص مكافات نهاية الخدمة 3- التأمين المدفوع مقدما لوثيقة تأمين مدتها 3سنوات تنتهي في السنة الحالية 4- الاستثمارات في اوراق مالية بهدف السيطرة الثاني بلغ ثمن مشتريات البضاعة 600000 ومصاريف نقلها 15000 والفوائد المستحقة للمورد عن هذه المشتريات 6000 ومردودات المشتريات 3000 ,, وبالتالي فإن تكلفة البضاعة قي المخازن تبلغ 1- 600000 2- 603000 3- 612000 4- 618000 الثالث الأساس المحاسبي المستخدم في تسجيل العمليات في الجمعيات الغير ربحية هي 1 أساس الاستحقاق 2 الاساس النقدي 3 الاساس الستحقاق المعدل 4 الاساس المحاسبي الرابع ان الخاصية المشتركة ما بين الاصول طويلة الاجل : 1 أن عمرها طويل 2 ان لها قيمة نقدية كبيرة 3 ان لها طبيعة ملموسة 4 ان لها منفعة اقتصادية مستقبلية الخامس اذا كانت نسبة التداول لشركة اكبر من 1 فإن شراء بضاعة على الحساب سيؤدي الى 1 زيادة نسبة التداول 2 انخفاض نسبة التداول 3 زيادة رأس المال العامل 4 انخفاض رأس المال العامل السادس الاجمالي في استاذ المبيعات يقيد في : 1 الجانب الدائن في حساب المبيعات في حساب الاستاذ العام 2 الجانب الدائن من استاذ المبيعات 3 الجانب المدين من حساب الاستاذ العام 4 الجانب المدين من يومية المبيعات السابع Which one of the folowing items appearing on the balance sheet of a business is an ?intengible asset motor vehicles 1 stock of goods 2 trade debtors 3 equipment 4 الثامن أي من الاتي ليس صحيح ؟ مذكرة تسوية البنك هي: 1 جزء من نظام القيد المزدوج 2 ليس جزء من نظام القيد المزدوج 3 ترسل من المنشأة للبنك 4 تعد في البنك لتسوية حساب الشركة التاسع أي من الاتي لا يعتبر شهرة محل : 1 المنشأة تملك مبانيها 2 الموقع الجيد 3 العمال الاكفاء المتميزون 4 العملاء الجيدون العاشر Is concerned with the collection analysis and communication of economic .infromation......... finance 1 accounting 2 business 3 management الحادي عشر في ورقة العمل worksheet اي الحسابات التالية تضهر في العمود المدين بقائمة الدخل ، وتضهر دائنة في العمود الدائن بالميزانية العمومية 1- صافي الدخل 2- صافي خسارة 3- الارباح المحتجزة 4- التوزيعات الارباح الثاني عشر عند اي نقطة يعتبر الايراد متحققاً بالنسبة لأعمال التصنيع 1- عند بيع البضائع وقبولها من العملاء 2- عند الانتاج 3- عند استلام النقدية الثالث عشر حساب فائض وحساب عجز النقدية هو حساب 1- معلق 2- وهمي لتسجيل المعالجات الخاصة بكشف التسوية 3- حقيقي لمعالجة الاخطاء الصغيرة في النقدية 4- وهمي لمعالجة الاخطاء الصغير في النقدية

-

السلام عليكم ,, اذا كنت املك شركة .. 1- قمت بشراء فاتورة من مورد وقمت بالدفع له نقدي .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 2- قمت بشراء فاتورة من مورد ولم اقم بالدفع نقدي ( اي اجل ) .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 3- قمت ببيع فاتورة لعميل وقام بالدفع نقدي .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 4- قمت ببيع فاتورة لعميل ولم يقم بالدفع نقدي ( اي اجل ) .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ وشكراً

السلام عليكم ,, اذا كنت املك شركة .. 1- قمت بشراء فاتورة من مورد وقمت بالدفع له نقدي .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 2- قمت بشراء فاتورة من مورد ولم اقم بالدفع نقدي ( اي اجل ) .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 3- قمت ببيع فاتورة لعميل وقام بالدفع نقدي .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ 4- قمت ببيع فاتورة لعميل ولم يقم بالدفع نقدي ( اي اجل ) .. فاين اسجل هذه العملية في جانب المدين ام الدائن ؟ وشكراً -

نموذج التقارير المالية التوضيحية أو Illustrative IFRS consolidated financial statements for 2014 year ends هو نموذج متوافق معايير إعداد التقارير المالية الدولية لسنة 2014 و هو صادر من PWC هذا النموذج يعد احد النماذج التي يمكن ان يستعين بها المتخصصين في اصدار التقارير المالية المدققة و هو محدث طبقاً لأخر اصدارات ساريعة لمعايير إعداد التقارير المالية الدولية IFRS لسنة 2014 بالتوفيق 0000018068383937.pdf

-

اثناء تصفحي لشبكة الانترنت وجدت محتوى يخص تعريف المصطلحات المحاسبية أو المصطلحات التي لها علاقة بعلم المحاسبة و الغريب في الامر ان المصدر هو موقع ميكروسوفت فأحببت ان اطلعكم عليها و خاصة اولئك الذين لا علاقة لهم بعلم المحاسبة و الذين يرغبون في معرفة المزيد عن بعض المصطلحات التي قد يجدونها في اعمالهم التجارية دورة المحاسبة كافة الخطوات في عملية المحاسبة بما في ذلك تحليل و تسجيل الحركات وترحيل الإدخالات وضبط وإغلاق الحسابات وإعداد البيانات المالية؛ النظام المحاسبي. الحسابات المدينة الأصول النقدية قصيرة الأجل التي تنشأ عن المبيعات بالدين للعملاء في الجملة أو مستوى البيع بالتجزئة. محاسبة الاستحقاق تقارير إيرادات من المبيعات في الفترة التي تباع، بغض النظر عن عند تلقي النقدية، وتقارير النفقات في فترة الشراء، بغض النظر عن عندما يتم إجراء عملية الدفع. المصروفات المستحق مصروفات التي تم التعرض لها ولكن لم يتم التعرف على حسابات، مما يتطلب إدخال ضبط؛ مصروفات غير مسجلة. الإيراد المستحق إيراد الذي تم أداؤه الخدمة أو كانت البضائع التي تم تسليمها التي لم يتم تسجيل في الحسابات؛ غير المسجلة الإيراد. الإهلاك المتراكم حساب أصل مضاد المستخدمة لتجميع الإجمالي بعد الإهلاك على أصل محدد طويلة الأمد. ضبط إجمالي الدخل (كونا) الدخل الإجمالي مطروحاً منه الخصم من إجمالي الدخل. ميزان المراجعة المعدل ميزان إعداد بعد كل تعديل القيد تنعكس في الحسابات. ضبط إدخال إنشاء إدخال لتطبيق محاسبة الاستحقاق للمعاملات التي تمتد على أكثر من فترة محاسبية واحدة أو أي تعديل المطلوبة لجعل الحسابات في الرصيد. فترة للحسابات المدينة سرد كل عميل في الحسابات المدينة ووفقا لعملية تاريخ استحقاق الحساب. السماح بفتح حسابات غير قابلة للتحصيل مضاد حسابات حساب مدينة التي تظهر الإجمالي المقدر غير معرف حتى الآن الحسابات المدينة التي لن يتم جمع الأصل، ومورد اقتصادي مملوكة من قبل إحدى الشركات تجارية التي من المتوقع أن تستفيد العمليات في المستقبل. أسلوب التكلفة متوسط (شعار) طريقة أي كل بند من بيع البضائع ومن إغلاق المخزون يتم تعيين المخزون المساوية تكلفة إلى تكلفة المتوسط لجميع السلع التي تم شراؤها. ميزانية عمومية قائمة مالية يعرض الوضع المالي للأعمال في تاريخ معين. تسوية البنك عملية المحاسبة للاختلافات بين الموازنة التي تظهر في كشف الحساب البنكي والرصيد النقدي وفقا للمودع السجلات. السندات أمان، عادة ما تكون طويلة الأجل، التي تمثل الأموال المقترضة بشركة من الاستثمار العامة. القيمة الدفترية مجموع أصول الشركة أقل مجموع الخصوم; حقوق ملكية المالك; ثابت الأصول أقل الإهلاك. نقطة التعادل النقطة في التحليل المالي في إجمالي الإيرادات يساوي إجمالي التكلفة التي المتكبدة والذي يبدأ شركة توليد أرباح. نفقات رأس المال نفقات لشراء الأصول محطة توسيع. محاسبة على أساس النقدية أساس المحاسبة التي يتم حساب الإيرادات والمصروفات تلقي نقدي قيمته ودفع النقدية كل على حدة. كشف التدفق النقدي قائمة مالية يوضح المصادر والاستخدامات النقدية للشركة أثناء فترة محاسبية. دفتر يومية المدفوعات النقدية دفتر يومية الأغراض الخاصة بأعمدة المدفوعات النقدية تسجيل؛ ويسمى أيضا دفتر يومية المدفوعات النقدية. دفتر يومية إيصالات النقدية دفتر يومية الأغراض الخاصة بأعمدة في الحركات التي تتضمن يتم تسجيل عمليات الاستلام النقدية. إغلاق إدخالات إدخالات دفتر اليومية التي تم إجراؤها في نهاية الفترة المحاسبية تعيين المرحلة للفترة المحاسبية التالية عن طريق إغلاق حسابات الإيراد والمصروفات الأرصدة ونقل المبلغ الصافي لرأس المال للمالك حساب أو الأرباح المحتفظ بها; مسح إدخالات. مقارنة البيانات المالية البيانات المالية التي تعرض بيانات لمدة عامين أو أكثر في نموذج عمودي متجاورة. إدخال المركب إدخال دفتر يومية يحتوي على أكثر من إدخال المدينة و/أو الائتمان. الفائدة المركبة الفائدة التكلفة للفترات اثنين أو أكثر، إذا افترضنا أن بعد كل فترة تتم إضافة الفائدة من تلك الفترة لمبلغ الفائدة التي وتحتسب الفترات الزمنية في المستقبل. بمعنى آخر، يتم الفائدة المركبة الفائدة المكتسبة على أساس مجموع تراكمي يتزايد في نهاية كل الفترة بالفائدة لتلك الفترة. البيانات المالية الموحدة البيانات المالية المجمعة لإحدى الشركات الرئيسية والشركات التابعة لها. حساب مضاد حساب الرصيد الذي يتم طرح من حساب مرتبط في البيانات المالية. التحكم في حساب (أو عنصر تحكم) حساب في دفتر الأستاذ العام يقوم بتلخيص إجمالي رصيد مجموعة من الحسابات ذات الصلة في دفتر أستاذ الشركة تابعة. السندات القابلة للتحويل الروابط التي يمكن استبدالها للأوراق المالية الأخرى الخاصة بالشركة، عادة ما يكون الأسهم العادية. سهم ممتاز للتحويل سهم ممتاز التي يمكن تحويلها إلى أصل مشترك. مركز التكلفة أي قطعة تنظيمية أو مجال النشاط من المرغوب فيه تتراكم التكاليف. تكلفة السلع المبيعة (COGS) عنصر في بيان الإيرادات التي يتم حسابها عن طريق طرح البضائع المخزون في نهاية السنة من البضائع المتوفرة للبيع؛ استقطاع من الإيراد لإعطاء الربح. السندات القسيمة السندات أصحابها غير مسجلة مع الشركة المصدر ولكن التي أن القسائم الفائدة المرفق. الائتمان الجانب الأيمن من حساب. أصول متداولة النقدية أو الأصول الأخرى معقول من المتوقع أن تتحقق نقدا أو بيع أثناء دورة تشغيل عادية للأعمال أو خلال سنة واحدة في حالة دورة التشغيل أقصر من سنة واحدة. التزامات حالية التزامات أو ديون مستحقة الدفع ضمن التشغيل العادي دورة العمل أو خلال سنة واحدة، أيهما أطول. النسبة الحالية مقياس للسيولة; أصول متداولة مقسوماً على التزامات حالية. المدين الجانب الأيسر من حساب. دين نسبة نسبة يقيس العلاقة بين الأصول التي تم توفيرها من قبل الدائنين على المبلغ المدرج بالأسهم. طريقة تناقص الرصيد أسلوب متزايد للإهلاك. العجز توازن مدين في حساب "الاحتفاظ بكسب". الإهلاك تخصيص تكلفة الأصول طويلة الأمد ملموسة عبر الدورية الخاصة به العمر الإنتاجي المقدر. الخصم للحصول على الفائدة على السند إذني مسبقاً (الأفعال). المبلغ الفائدة خصم (الاسم). ورقة مالية ذات خصم التدفقات النقدية خصم الدفعات النقدية المستقبلية مرة أخرى إلى هذا باستخدام العملية معدل الخصم المتوقعة. طريقة الرصيد المتناقص أسلوب متزايد للإهلاك، تتعلق برفض-التوازن أسلوب, التي السرعة الثابتة المستخدمة في الأسلوب مزدوج معدل القسط الثابت; هذا المعدل هو الحد الأقصى المسموح به لضريبة الدخل أغراض. نظام القيد المزدوج نظام لتسجيل المعاملات التجارية التي تتطلب أن في كل حركة قد يساوي المدين وإجماليات القيم الدائنة، وبالتالي الحفاظ على توازن داخل الحسابات ككل. إيرادات كل سهم أحد العناصر على بيانات دخل الشركة يظهر صافي الدخل المكتسب على مشاركة كل الأسهم العادية; صافي الدخل مقسوماً على المتوسط المرجح الأسهم العادية القائمة; يسمى صافي الدخل كل سهم تقدير العمر الإنتاجي:، العدد الإجمالي لوحدات الخدمة (عادة السنوات) من المتوقع من أصل طويل الأمد. سعر الصرف قيمة عمله واحدة من حيث آخر. النفقات عملية دفع أو تكبد التزام السداد مستقبلية أصل أو خدمة تم تقديمها. المصروفات تكاليف السلع والخدمات التي استخدمت في عملية الحصول على الإيراد; انتهت مدة صلاحية التكلفة. البنود غير العادية أحداث أو الحركات التي يتم تمييزها بطبيعتها غير عادية و ندرة حدوثها. الداخل أولاً, يخرج أولاً (FIFO) مخزون التكلفة الأسلوب الذي تكلفة الأصناف الأولى شراء تم تعيينها لأول العناصر التي تم بيعها وتكاليف الأخيرة يتم تعيين الأصناف التي تم شراؤها للأصناف المتبقية في المخزون. الأصول الثابتة اسم آخر، لم تعد تستخدم على نطاق واسع، للأصول غير النقدية طويلة الأجل. التكلفة الثابتة تكلفة التي تبقى ثابتة في مجموعة داخل مجموعة ذات صلة من وحدة التخزين أو النشاط. الوجهة FOB مصطلح المتعلقة بمصاريف النقل مما يعني أن يتحمل المورد تكاليف النقل إلى الوجهة. نقطة الشحن FOB المصاريف المتعلقة بالنقل مصطلح معنى المشتري يتحمل تكاليف النقل من نقطة الأصل. الشحن في مصاريف نقل على البضائع التي تم شراؤها للبيع مرة أخرى؛ النقل في. القيمة المستقبلية مقدار استثمار سوف يكون من المفيد في وقت لاحق إذا تم استثماره في الفائدة المركبة. بشكل عام حساب المبادئ المقبولة (GAAP) قبول الاتفاقيات والقواعد والإجراءات اللازمة لتعريف ممارسة المحاسبة في وقت معين. شهرة المحل زيادة التكلفة لمجموعة من الأصول (عادة ما يكون عمل) عبر سوق قيمة الأصول كل على حدة. إجمالي الدخل الدخل من كافة مصادر أقل الاستثناءات المسموح بها. إجمالي الربح الفرق بين إيرادات من المبيعات وتكلفة السلع المبيعة; أيضا استدعاء الربح من المبيعات. إجمالي المبيعات إجمالي المبيعات للنقدية وعلى الحساب لفترة محاسبية محددة. تحليل أفقي تغيير حساب التغييرات مقدار دولار والنسبة المئوية من السنة للسنة. بيان الدخل يعرض مبلغ الإيرادات التي تم الحصول عليها من قبل إحدى الشركات التجارية المالية على مدى فترة محاسبية. ملخص الدخل استخدام حساب اسمي أثناء عملية الإقفال التي يتم تلخيص جميع الإيرادات والمصروفات قبل أن يتم تحويل المبلغ الصافي حساب رأس المال أو الأرباح المحتفظ بها. الأصول غير المادية الأصول طويلة الأجل التي قد لا أساس فعلية ولكن بقيمة تستند إلى حقوق أو امتيازات للمالك. الفائدة التكلفة المرتبطة باستخدام المال لفترة محددة من الوقت. معدل دوران المخزون نسبة يقيس الحجم النسبي للمخزون. التسجيل بدفتر اليومية عملية تسجيل الحركات في دفتر يومية. الداخل آخراً, يخرج أولاً (LIFO) مخزون التكلفة الأسلوب الذي تكاليف العناصر الأخير شراء تم تعيينها لأول العناصر التي تم بيعها والتكلفة يتكون المخزون من تكلفة الأصناف من شراء أقدم. تحسين المؤجرة تحسين المؤجر الخاصية التي تصبح ملكا للمؤجر في نهاية عقد الإيجار. الزيادة استخدام تمويل الديون. المسؤولية القانونية دين العمل; مبلغ المستحق للدائنين، الموظفين، الحكومة نصوص، أو الآخرين؛ مطالبة ضد الأصول. تصفية عملية إنهاء عمل; يستلزم بيع الأصول، دفع الخصوم، وتوزيع أي الأصول المتبقية للشركاء. الخصوم طويلة الأجل ديون الأعمال التي تقع الاستحقاق زاد عن السنة الصدارة بعد التشغيل العادي التنقل، أو يتم دفع من الموجودات غير المتداولة. أقل-من--أو-السوق التكلفة أسلوب التسعير المخزون بموجبها المخزون سعر التكلفة أو السوق، أيهما أقل. الأوراق استثمار في الأوراق المالية هي عبارة عن سهولة التسويق; مؤقتة الاستثمارات. قيمة السوق المستثمرين الأسعار على استعداد لدفع لمشاركة المخزون على فتح السوق. مخزون السلع البضائع من ناحية والمتوفرة للبيع للعملاء. صافي الدخل زيادة صافي حقوق الملكية الناتجة عن طلب الأرباح عمليات الشركة. صافي الدخل = الإيرادات-المصروفات. مصروفات التشغيل النفقات خلاف تكلفة السلع المبيعة المتكبدة في العملية العمل; خاصة بيع النفقات والإدارية. حقوق المالك الموارد التي تم استثماره من قبل صاحب العمل; الأصول-الخصوم = حقوق المالك; ويسمى أيضا حق الملكية المتبقية. القيمة الاسمية طباعة المبلغ بمشاركة المخزون التي يجب تسجيلها في كل حسابات رأس المال; يستخدم في تحديد رأس مال القانونية شركة. النسبة المئوية لصافي المبيعات استناداً إلى طريقة لتقدير المصروفات حسابات غير قابلة للتحصيل افتراض أن لن يكون نسبة مئوية من إجمالي صافي المبيعات تحصيل. ميزان المراجعة بوستكلوسينج ميزان إعداد بعد كل تعديل وإغلاق إدخالات تم تم نشرة ومباشرة قبل بداية الفترة التالية كنهائي تحقق من الرصيد الخاص بدفتر الأستاذ. ترحيل عملية نقل معلومات إدخال دفتر اليومية من دفتر اليومية دفتر الأستاذ. سهم ممتاز نوع المخزون التي لها بعض التفضيلات على الأسهم العادية، عادة ما يكون بما في ذلك حصص أرباح. مصروفات مدفوعة مقدما المصروفات المدفوعة مسبقاً التي لا تنتهي صلاحيتها خلال الحالي فترة محاسبية; لحساب أصل. القيمة الحالية المبلغ الذي يجب الآن استثمار بمعدل الفائدة لإنتاج معين قيمة مستقبلية معينة. نسبة السعر/الإيرادات (مكرر) نسبة يقيس العلاقة بين سعر السوق الحالي من مخزون لإيرادات كل سهم. هامش الربح مقياس لربحية; النسبة المئوية لكل دولار المبيعات التي ينتج الدخل الصافي؛ صافي الدخل مقسوماً على المبيعات. أمر الشراء وثيقة من إعداد تخويل مورد لقسم المحاسبة شحن البضائع المحدد أو قم بتوفير خدمات محددة. دفتر يومية المشتريات نوع دفتر يومية الشراء الخاصة بالمشتريات الدائن المسجلة البضائع (إذا كان دفتر يومية عمود واحد) أو دائن المشتريات في عام (إذا كان دفتر يومية بأعمدة). إرجاع المشتريات وبدلات حساب يستخدم لتجميع المبالغ النقدية والبدلات الأخرى التي تم إجراؤها من قبل الموردين على البضائع التي تم شراؤها أصلاً كالمنتج ذاته. كونترا شراء الحساب. نسبة إلى العرض السريع نسبة يقيس العلاقة بين أكثر سيولة الحالي (النقدية والأوراق والحسابات المدينة) إلى الحالي الديون. معدل دوران المدينة نسبة يقيس الحجم النسبي للحسابات المدينة. القيمة المتبقية المقدر الخردة أو الخردة التجارة القيمة الصافية للموجودات الملموسة في التاريخ المقدر للتخلص منها؛ وتسمى أيضا قيمة الخردة أو التخلص منها قيمة. الأرباح المحتجزة المساهمين التي نشأت من الاحتفاظ بالأصول من الإيرادات في وحدة الأعمال; إيرادات المتراكمة لشركة من إنشائها ناقص أي خسائر أو الأرباح أو عمليات التحويل إلى أسهم رأس المال. كشف الأرباح المحتفظ بها بيان يوفر ملخص للتغييرات في الأرباح المحتجزة أثناء فترة محاسبية. عائد الأصول مقياس للربحية التي تظهر مدى فعالية تستخدم شركة كافة الأصول الخاصة بها. الإدخالات المعكوسة الإدخالات التي تم إجراؤها بعد إغلاق السجلات لفترة محاسبية واحد أن عكس معينة تعديل القيد; مصمم للمساعدة في إجراء مسك الدفاتر الفترة المحاسبية التالية. عادة ما تستخدم لاستحقاق المصروفات التي يتم دفعها بالفترة التالية. خصومات المبيعات الخصومات للعملاء للدفع المبكر للمبيعات التي تمت على الائتمان; حساب مبيعات مضاد. دفتر يومية المبيعات نوع دفتر اليومية ذات غرض خاص يستخدم للائتمان سجل المبيعات. مرتجعات المبيعات وبدلات حساب يستخدم لتجميع المبلغ النقدي للموظف منحة للعملاء أو العلاوات الأخرى المتعلقة بمبيعات سابقة; حساب مبيعات مضاد. فائدة بسيطة الفائدة التكلفة لفترات واحد أو أكثر، إذا افترضنا أن المبلغ على التي الفائدة محسوبة من فترة لتبقى كما هي. بيان لحقوق المالك قائمة مالية يظهر التغييرات التي أجريت في رأس المال للمالك الاستثمار السنة. حقوق الملكية للأسهم المقطع حق الملكية أصحابها من الميزانية العمومية للمؤسسة. طريقة القسط الثابت أسلوب إهلاك يفترض الإهلاك هذا تعتمد على يخصص مرور الوقت والتي تساوي مبلغ الإهلاك لكل فترة من الوقت. يقدم هذا القسم S شركة شركة تم تأسيسها من قبل أصحاب الأعمال الصغيرة للحصول على بعض فوائد القانونية التأسيس بينما لا يزال يجري الضريبة الشراكة. شركة تابعة الشركة الأسهم التي بها أكثر من 50% مملوكة من قبل شركة أخرى. دفتر أستاذ شركة تابعة دفتر أستاذ منفصلة من دفتر الأستاذ العام؛ يحتوي على مجموعة ذات صلة حسابات إجمالي الرصيد الخاص التحكم في تساوي الأرصدة الخاصة به حساب في دفتر الأستاذ العام. حساب t نموذج لحساب له تشابه الفعلية للحرف T; استخدام لتحليل الحركات. الأصول المادية الأصول طويلة الأجل التي تم مضمون الفعلية (على سبيل المثال، معدات، يمكن للسيارات). خاضع للضريبة مبلغ الضريبة التي يجب دفعها استناداً إلى الدخل الخاضع للضريبة و جدول الضريبة المطبقة. ميزان المراجعة قائمة الحسابات في دفتر الأستاذ العام مع المدين أو الدائن الأرصدة في الأعمدة الخاصة وإجمالي الأعمدة؛ يستخدم لاختبار أرصدة المساواة بين المدين والدائن في دفتر الأستاذ. حسابات غير قابلة للتحصيل الحسابات الواردة من العملاء الذين لا يستطيعون أو لا تدفع. الإيرادات غير مكتسب إيراد استلامها مسبقاً التي البضائع لن يتم تسليم أو الخدمات التي يتم إجراؤها أثناء فترة محاسبية الحالي; الخصوم حساب. تحليل عمودي حساب النسب المئوية لإظهار العلاقة بين العنصر أجزاء من قائمة مالية للإجمالي في العبارة. الإيصال ترخيص كتابي إعداد لكل النفقات في نظام الإيصال رأس المال العامل المبلغ الذي يتجاوز إجمالي الأصول الحالي الإجمالي الحالي الديون. العمل في العملية المخزنية فريد إلى منطقة الإنتاج أو التصنيع لحساب المخزون هي عبارة عن كافة تكاليف التصنيع المستحقة وتعيينها إلى منتجات نفقات هذا الإجراء. جميع التكاليف المعينة للسلع يمثل الرصيد في نهاية الفترة اكتمل جزئيا في ذلك وقت محدد. المصدر موقع ميكروسوفت

-

فيديو شرح معيار إعداد التقارير المالية الدولي رقم 11 الخاص بالترتيبات المشتركة أو Joint Arrangements - IFRS11 به الكثير من التفاصيل المفيدة لكل المهتمين بدراسة المعايير المحاسبية الدولية الجزء الأول الجزء الثاني الجزء الثالث الجزء الرابع الجزء الخامس

-

السلام عليكم ورحمة الله ارجو ممن له خبرة فى اعداد اللوائح المالية ان يمدنا بمقترح للائحة مالية لمدرسة ولكم جزيل الشكر

-

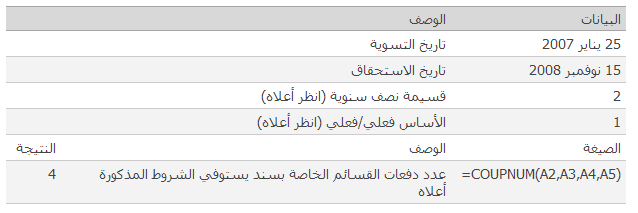

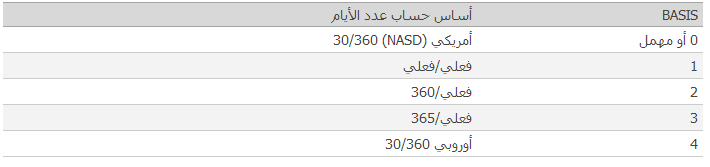

تصف هذه المقالة بناء جملة صيغة الدالة COUPNUM واستخدامها في Microsoft Excel. الوصف تُرجع عدد القسائم المستحقة الدفع بين تاريخ التسوية وتاريخ الاستحقاق، مقرباً للأعلى إلى أقرب عدد صحيح للقسيمة. بناء الجملة COUPNUM(settlement, maturity, frequency, [basis]) هام يجب إدخال التواريخ باستخدام الدالة DATE، أو كنتائج لصيغ أو دالات أخرى. على سبيل المثال، استخدم DATE(2008,5,23) لليوم الثالث والعشرين من شهر مايو، 2008. يمكن أن تحدث مشاكل إذا تم إدخال التواريخ كنص. يحتوي بناء جملة الدالة COUPNUM على الوسيطات التالية: Settlement مطلوبة. وهي تاريخ تسوية الورقة المالية. يمثل تاريخ تسوية الورقة المالية التاريخ الذي يعقب تاريخ الإصدار عند منح الورقة المالية للمشتري. Maturity مطلوبة. وهي تاريخ استحقاق الورقة المالية. يمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية الورقة المالية. Frequency مطلوبة. وهي عدد مدفوعات القسيمة في السنة. بالنسبة إلى المدفوعات السنوية، frequency = 1؛ والمدفوعات نصف السنوية، frequency = 2؛ والمدفوعات ربع السنوية، frequency = 4. Basis اختيارية. وهي نوع أساس حساب عدد الأيام المطلوب استخدامه. ملاحظات يخزن Excel التواريخ كأرقام تسلسلية متتالية حتى يمكن استخدامها في العمليات الحسابية. بشكل افتراضي، إن 1 يناير 1900 هو الرقم التسلسلي 1، و1 يناير 2008 هو الرقم التسلسلي 39448 لأنه يقع بعد 39448 يوماً من 1 يناير 1900. يمثل تاريخ التسوية تاريخ شراء المشتري للقسيمة، مثل السندات. ويمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية القسيمة. على سبيل المثال، لنفترض أنه قد تم إصدار سند مدته 30 سنة في 1 يناير 2008، ثم اشتراه مشترٍ بعد ستة أشهر. يكون تاريخ الإصدار هو 1 يناير 2008، وتاريخ التسوية هو 1 يوليو 2008، وتاريخ الاستحقاق هو 1 يناير 2038، أي بعد 30 سنة من تاريخ 1 يناير 2008 الذي تم فيه الإصدار. يتم اقتطاع كافة الوسيطات إلى أعداد صحيحة. إذا لم تكن settlement أو maturity عبارة عن تاريخ صحيح، فإن COUPNUM تُرجع قيمة الخطأ #VALUE!. إذا كانت frequency عبارة عن أي رقم غير 1 أو 2 أو 4، فإن COUPNUM تُرجع قيمة الخطأ #NUM!. إذا كانت basis < 0 أو basis > 4، فإن COUPNUM تُرجع قيمة الخطأ #NUM!. إذا كانت settlement ≥ maturity، فإن COUPNUM تُرجع قيمة الخطأ #NUM!. مثال انسخ البيانات النموذجية في الجدول التالي، والصقها في الخلية A1 في ورقة عمل Excel جديدة. لعرض نتائج الصيغ، حدد الصيغ، واضغط على F2، ثم اضغط على Enter. عند الحاجة، يمكنك ضبط عرض العمود لمشاهدة كل البيانات. المصدر : موقع ميكروسوفت ( رابط الموضوع )

-

تصف هذه المقالة بناء جملة صيغة الدالة COUPNCD واستخدامها في Microsoft Excel. الوصف تُرجع رقماً يمثل تاريخ القسيمة التالي بعد تاريخ التسوية. بناء الجملة COUPNCD(settlement, maturity, frequency, [basis]) هام يجب إدخال التواريخ باستخدام الدالة DATE، أو كنتائج لصيغ أو دالات أخرى. على سبيل المثال، استخدم DATE(2008,5,23) لليوم الثالث والعشرين من شهر مايو، 2008. يمكن أن تحدث مشاكل إذا تم إدخال التواريخ كنص. يحتوي بناء جملة الدالة COUPNCD على الوسيطات التالية: Settlement مطلوبة. وهي تاريخ تسوية الورقة المالية. يمثل تاريخ تسوية الورقة المالية التاريخ الذي يعقب تاريخ الإصدار عند منح الورقة المالية للمشتري. Maturity مطلوبة. وهي تاريخ استحقاق الورقة المالية. يمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية الورقة المالية. Frequency مطلوبة. وهي عدد مدفوعات القسيمة في السنة. بالنسبة إلى المدفوعات السنوية، frequency = 1؛ والمدفوعات نصف السنوية، frequency = 2؛ والمدفوعات ربع السنوية، frequency = 4. Basis اختيارية. وهي نوع أساس حساب عدد الأيام المطلوب استخدامه. ملاحظات يخزن Excel التواريخ كأرقام تسلسلية متتالية حتى يمكن استخدامها في العمليات الحسابية. بشكل افتراضي، إن 1 يناير 1900 هو الرقم التسلسلي 1، و1 يناير 2008 هو الرقم التسلسلي 39448 لأنه يقع بعد 39448 يوماً من 1 يناير 1900. يمثل تاريخ التسوية تاريخ شراء المشتري للقسيمة، مثل السندات. ويمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية القسيمة. على سبيل المثال، افترض أنه قد تم إصدار سند مدته 30 سنة في 1 يناير 2008، ثم اشتراه مشترٍ بعد ستة أشهر. يكون تاريخ الإصدار هو 1 يناير 2008، وتاريخ التسوية هو 1 يوليو 2008، وتاريخ الاستحقاق هو 1 يناير 2038، أي بعد 30 سنة من تاريخ 1 يناير 2008 الذي تم فيه الإصدار. يتم اقتطاع كافة الوسيطات إلى أعداد صحيحة. إذا لم تكن settlement أو maturity عبارة عن تاريخ صحيح، فإن COUPNCD تُرجع قيمة الخطأ #VALUE!. إذا كانت frequency عبارة عن أي رقم غير 1 أو 2 أو 4، فإن COUPNCD تُرجع قيمة الخطأ #NUM!. إذا كانت basis < 0 أو basis > 4، فإن COUPNCD تُرجع قيمة الخطأ #NUM!. إذا كانت settlement ≥ maturity، فإن COUPNCD تُرجع قيمة الخطأ #NUM!. مثال انسخ البيانات النموذجية في الجدول التالي، والصقها في الخلية A1 في ورقة عمل Excel جديدة. لعرض نتائج الصيغ، حدد الصيغ، واضغط على F2، ثم اضغط على Enter. عند الحاجة، يمكنك ضبط عرض العمود لمشاهدة كل البيانات. المصدر : موقع ميكروسوفت ( رابط الموضوع )

-

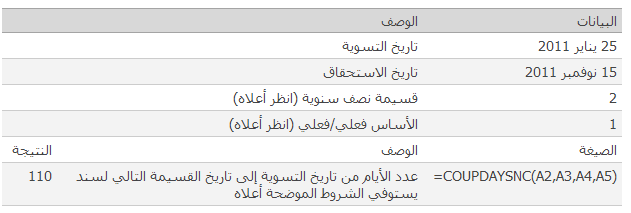

تصف هذه المقالة بناء جملة صيغة الدالة COUPDAYSNC واستخدامها في Microsoft Excel. الوصف تُرجع عدد الأيام بدايةً من تاريخ التسوية وحتى تاريخ القسيمة التالي. بناء الجملة COUPDAYSNC(settlement, maturity, frequency, [basis]) هام يجب إدخال التواريخ باستخدام الدالة DATE، أو كنتائج لصيغ أو دالات أخرى. على سبيل المثال، استخدم DATE(2008,5,23) لليوم الثالث والعشرين من شهر مايو، 2008. يمكن أن تحدث مشاكل إذا تم إدخال التواريخ كنص. يحتوي بناء جملة الدالة COUPDAYSNC على الوسيطات التالية: Settlement مطلوبة. وهي تاريخ تسوية الورقة المالية. يمثل تاريخ تسوية الورقة المالية التاريخ الذي يعقب تاريخ الإصدار عند منح الورقة المالية للمشتري. Maturity مطلوبة. وهي تاريخ استحقاق الورقة المالية. يمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية الورقة المالية. Frequency مطلوبة. وهي عدد مدفوعات القسيمة في السنة. بالنسبة إلى المدفوعات السنوية، frequency = 1؛ والمدفوعات نصف السنوية، frequency = 2؛ والمدفوعات ربع السنوية، frequency = 4. Basis اختيارية. وهي نوع أساس حساب عدد الأيام المطلوب استخدامه. ملاحظات يخزن Excel التواريخ كأرقام تسلسلية متتالية حتى يمكن استخدامها في العمليات الحسابية. بشكل افتراضي، إن 1 يناير 1900 هو الرقم التسلسلي 1، و1 يناير 2008 هو الرقم التسلسلي 39448 لأنه يقع بعد 39448 يوماً من 1 يناير 1900. يمثل تاريخ التسوية تاريخ شراء المشتري للقسيمة، مثل السندات. ويمثل تاريخ الاستحقاق تاريخ انتهاء صلاحية القسيمة. على سبيل المثال، لنفترض أنه قد تم إصدار سند مدته 30 سنة في 1 يناير 2008، ثم اشتراه مشترٍ بعد ستة أشهر. يكون تاريخ الإصدار هو 1 يناير 2008، وتاريخ التسوية هو 1 يوليو 2008، وتاريخ الاستحقاق هو 1 يناير 2038، أي بعد 30 سنة من تاريخ 1 يناير 2008 الذي تم فيه الإصدار. يتم اقتطاع كافة الوسيطات إلى أعداد صحيحة. إذا لم تكن settlement أو maturity عبارة عن تاريخ صحيح، فإن COUPDAYSNC تُرجع قيمة الخطأ #VALUE!. إذا كانت frequency عبارة عن أي رقم غير 1 أو 2 أو 4، فإن COUPDAYSNC تُرجع قيمة الخطأ #NUM!. إذا كانت basis < 0 أو basis > 4، فإن COUPDAYSNC تُرجع قيمة الخطأ #NUM!. إذا كانت settlement ≥ maturity، فإن COUPDAYSNC تُرجع قيمة الخطأ #NUM!. مثال انسخ البيانات النموذجية في الجدول التالي، والصقها في الخلية A1 في ورقة عمل Excel جديدة. لعرض نتائج الصيغ، حدد الصيغ، واضغط على F2، ثم اضغط على Enter. عند الحاجة، يمكنك ضبط عرض العمود لمشاهدة كل البيانات. المصدر : موقع ميكروسوف ( رابط الموضوع )