البحث في الموقع

عرض النتائج للدليل 'AuditingControl'.

تم العثور على 7 نتائج

-

كل عام و انتم بخير و صحة و سلامة بمناسبة عيد الفطر أنا اكتب إليكم اليوم بعض الخواطر التي تتعلق ببرنامج إدارة مهام التدقيق و المراجعة AuditingControl ، فدائما هناك سعي بالنسبة للمستخدمين العرب للحصول على اقوى الحلول التي تخص إدارة مهام التدقيق و المراجعة و غالباً ما يلجأ الكثيرين من دول الخليج بشكل خاص إلى اقتناء الحلول الاجنبية مثل CaseWare أو CCH و ايضاً يصتدمون بحواجز كثيرة اهمها التدريب و ايضاً مشكل أخرى رأيتها لدى الكثير من المكاتب و هي ان العاملين لديهم لا يستخدمون كافة الامكانيات الموجودة في البرامج ، بل لا أبالغ إذا كتبت انهم قد لا يحسنون الاستخدام و ربما يتجاهلون ذلك عن عمد لتخفيض التكاليف لأن مهمة التدقيق او مهمة المراجعة محدودة بعدد معين من الساعات قد لا يسمح بأستخدام هذه البرامج إذن مشكلتنا جميعاً هي في شيئ واحد يجب ان توفره هذه البرامج ألا و هو " إنجاز المهام بمهنية و كفاءة و جودة في اقل وقت ممكن مع مقابلة متطلبات المعايير المهنية و الدولية و المجامع المهنية ايضاً " ، فهذه هي الحكمة من استخدام هذه البرامج و لو تم الاخلال بهذه القاعدة فأنه ببساطة لا يوجد فائدة من استخدام هذه البرامج نظراً لأن الوقت لن يتناسب مع المقابل المادي في اطار سعينا الدائم للتطوير هناك امكانيات نسعى إلى اضافتها في البرنامج و هي: 1- العينات الاحصائية و تحديد حجم العينات احصائياً 2- تحيليلات النسب المالية الشهيرة 3- نسب التنبؤ بالفشل المالي ثلاثة امكانيات مطلوبة في الحل المالي AuditingControl لو اضفناها مع الامكانيات الموجودة بالفعل فإن ذلك سيضع البرنامج بأمكانياته في مصاف برامج إدارة مهام التدقيق ايضاً في مرحلة قادمة بإذن الله تعالى و هذا هو المهم و سننتقل إلى التعريب و هذا الامر اصبح ضرورة قصوى بالنسبة لي نظراً لأن دولاً عربية كثيرة في حاجة ماسة إلى هذا الامر ، فمثلاً في مصر ، المهنيون بنسبة كبيرة جداً قد تصل للاغلبية العظمى لا يستخدمون برامج باللغة الإنجليزية في مهنة التدقيق و المراجعة ، و كذلك الامر في العديد من البلدان العربية و نحن يهمنا ان يصل البرنامج إلى كل مهني عربي حتى نرتقي بالمهنة عربياً و بالفعل لفت نظري هذا الامر بعد حضوري لورشة عمل و رأيت بنفسي تهافت بعض المهنيين العرب على برنامج فرنسي اقل من المستوى و نظرتهم لهذا البرنامج بإنبهار رغم ان هذا البرنامج بالفعل دون المستوى ، بل إذا شئت ان اصفه من خلال عرض مصمم البرنامج فإنني اقول انه لا يعدو كونه يمثل نسبة 20% او اقل من برنامج AuditingControl و الغريب في الامر ان بعض من هؤلاء المهنيين وقفوا و سئلوا من يعرض البرنامج عن امكانية تعريبه و كان رد مطور البرنامج انه لو اتفقت أكثرمن دولة عربية على التعريب فإنهم سيقومون به ؟! نحن لم نترك البرنامج و سنظل نستمر في عملية التطوير إلى ان تصل إلى مستوى عالي جداً بإذن الله تعالى و في مرحلة مقبلة بإذن الله تعالى سندخل Microsoft SQL Server كمنصة قواعد بيانات بدعم تحليلات البيانات من خلال نصوص برمجية معداً مسبقاً في صورة مكتبة اكواد ليتم نشرها و ذلك لأن قواعد بيانات Microsoft Access تظل محدودة في حالة استخدام بيانات كبيرة الحجم . اتمنى لكم التوفيق و كل عام و انتم بخير

كل عام و انتم بخير و صحة و سلامة بمناسبة عيد الفطر أنا اكتب إليكم اليوم بعض الخواطر التي تتعلق ببرنامج إدارة مهام التدقيق و المراجعة AuditingControl ، فدائما هناك سعي بالنسبة للمستخدمين العرب للحصول على اقوى الحلول التي تخص إدارة مهام التدقيق و المراجعة و غالباً ما يلجأ الكثيرين من دول الخليج بشكل خاص إلى اقتناء الحلول الاجنبية مثل CaseWare أو CCH و ايضاً يصتدمون بحواجز كثيرة اهمها التدريب و ايضاً مشكل أخرى رأيتها لدى الكثير من المكاتب و هي ان العاملين لديهم لا يستخدمون كافة الامكانيات الموجودة في البرامج ، بل لا أبالغ إذا كتبت انهم قد لا يحسنون الاستخدام و ربما يتجاهلون ذلك عن عمد لتخفيض التكاليف لأن مهمة التدقيق او مهمة المراجعة محدودة بعدد معين من الساعات قد لا يسمح بأستخدام هذه البرامج إذن مشكلتنا جميعاً هي في شيئ واحد يجب ان توفره هذه البرامج ألا و هو " إنجاز المهام بمهنية و كفاءة و جودة في اقل وقت ممكن مع مقابلة متطلبات المعايير المهنية و الدولية و المجامع المهنية ايضاً " ، فهذه هي الحكمة من استخدام هذه البرامج و لو تم الاخلال بهذه القاعدة فأنه ببساطة لا يوجد فائدة من استخدام هذه البرامج نظراً لأن الوقت لن يتناسب مع المقابل المادي في اطار سعينا الدائم للتطوير هناك امكانيات نسعى إلى اضافتها في البرنامج و هي: 1- العينات الاحصائية و تحديد حجم العينات احصائياً 2- تحيليلات النسب المالية الشهيرة 3- نسب التنبؤ بالفشل المالي ثلاثة امكانيات مطلوبة في الحل المالي AuditingControl لو اضفناها مع الامكانيات الموجودة بالفعل فإن ذلك سيضع البرنامج بأمكانياته في مصاف برامج إدارة مهام التدقيق ايضاً في مرحلة قادمة بإذن الله تعالى و هذا هو المهم و سننتقل إلى التعريب و هذا الامر اصبح ضرورة قصوى بالنسبة لي نظراً لأن دولاً عربية كثيرة في حاجة ماسة إلى هذا الامر ، فمثلاً في مصر ، المهنيون بنسبة كبيرة جداً قد تصل للاغلبية العظمى لا يستخدمون برامج باللغة الإنجليزية في مهنة التدقيق و المراجعة ، و كذلك الامر في العديد من البلدان العربية و نحن يهمنا ان يصل البرنامج إلى كل مهني عربي حتى نرتقي بالمهنة عربياً و بالفعل لفت نظري هذا الامر بعد حضوري لورشة عمل و رأيت بنفسي تهافت بعض المهنيين العرب على برنامج فرنسي اقل من المستوى و نظرتهم لهذا البرنامج بإنبهار رغم ان هذا البرنامج بالفعل دون المستوى ، بل إذا شئت ان اصفه من خلال عرض مصمم البرنامج فإنني اقول انه لا يعدو كونه يمثل نسبة 20% او اقل من برنامج AuditingControl و الغريب في الامر ان بعض من هؤلاء المهنيين وقفوا و سئلوا من يعرض البرنامج عن امكانية تعريبه و كان رد مطور البرنامج انه لو اتفقت أكثرمن دولة عربية على التعريب فإنهم سيقومون به ؟! نحن لم نترك البرنامج و سنظل نستمر في عملية التطوير إلى ان تصل إلى مستوى عالي جداً بإذن الله تعالى و في مرحلة مقبلة بإذن الله تعالى سندخل Microsoft SQL Server كمنصة قواعد بيانات بدعم تحليلات البيانات من خلال نصوص برمجية معداً مسبقاً في صورة مكتبة اكواد ليتم نشرها و ذلك لأن قواعد بيانات Microsoft Access تظل محدودة في حالة استخدام بيانات كبيرة الحجم . اتمنى لكم التوفيق و كل عام و انتم بخير -

منذ ان قمت بعرض برنامج إدارة مهام التدقيق و المراجعة AuditingControl لأول مرة و توالت علي الاتصالات لأقوم بتعريب البرنامج و كنت دائما ابرر قيامي بتصميمه باللغة الانجليزية بأن بيئة العمل فرضت علي هذا الامر بشكل كبير و لكن رب ضرة نافعة كما يقال ، فلقد بات امر التعريب امراً حتمياً خاصة وان بيئة العمل في الدول العربية في الغالب هي بيئة تعتمد على اللغة العربية بشكل اساسي و الحمد لله ان وفقت في الفترة الاخيرة ان ادخل بعض التعديلات في برنامج إدارة مهام التدقيق AuditingControl حتى تكون اللغة العربية فيه متاحة ، بل ان الامر لا يقتصر على ذلك فمن يرغب في اي لغة على مستوى العالم يمكن ان ارسل له جدول به المصطلحات و بمجرد الترجمة يمكن ان يتم جعل اللغة الثانية في البرنامج هي اللغة التي ترجمتها مثلاً انا قمت بترجمة اللغة الثانية في البرنامج للغة العربية ، ربما يرى اخرون ان تكون اللغة الثانية هي اللغة الفرنسة و ربما اخرين ايضاً يرون ان تكون اللغة الثانية هي اللغة التركية ، فكلاً على حسب لغته يمكن ان يعمل على البرنامج بكفاءة البرنامج هو حل أو Solution تم تصميمه حتى يتوافق برنامج MIcrosoft Access مع مهام التدقيق و المراجعة و تم جعل ملف قاعدة البيانات كقالب بحيث يمكن ان يستخدم عند كل مهمة تدقيق بكفاءة شديدة و بشكل احترافي اترككم مع هذا العرض المبسط لأمكانية التعريب و اتمنى ان اقرأ تعليقاتكم في هذا الخصوص بالتوفيق

-

http://www.youtube.com/watch?v=ASq_Aqm1UeE السادة الأعضاء المحترمين في هذا الموضوع بإذن الله تعالى سوف يتاح البث الحي للعرض التقديمي الأول لبرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.80 يوم الجمعة 15/03/2013 الساعة السادسة مساءاً بتوقيت الإمارات الساعة الرابعة بعد الظهر بتوقيت مصر الساعة الخامسة بعد العصر بتوقيت السعودية لتحويل الوقت المحلي الخاص بك يرجى زيارة الموقع التالي ( أضغط هنا ) في تاريخ العرض التقديمي بإذن الله تعالى سيتاح فيديو البث الحي هنا في هذه المشاركة و يستطيع السادة المشاركين أن يدخلوا على هذا الموضوع و أن يقوموا بالمشاركة من خلال هذا الموضوع بالكتابة و سوف أقوم بالرد مباشرة على كل تساؤلات السادة الأعضاء العرض التقديمي سيكون من خلال Google Plus Hangouts تأكيداً على ما ذكرناه سابقاً هذا البرنامج سيتاح مجاناً تماما و لكن التدريب من جهة أخرى سيكون بمقابل مادي لمن يرغب في ذلك و التدريب سيكون من خلال الأشتراك في منتدى الدعم الفني للبرنامج و ستكون هناك أفلام فيديو مصورة توضح كيفية أستخدام البرنامج بكل كفاءة الأسعار المخططة للتدريب ستكون 300 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة أسبوع 800 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة شهر 1200 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة ثلاثة شهور 1600 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة ستة شهور 2000 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة تسعة شهور 2400 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة سنة واحدة أتمنى لكم التوفيق و السداد و الرجاء الأشتراك في هذا الموضوع من خلال الضغط على هذا الرابط (أضغط هنا)

-

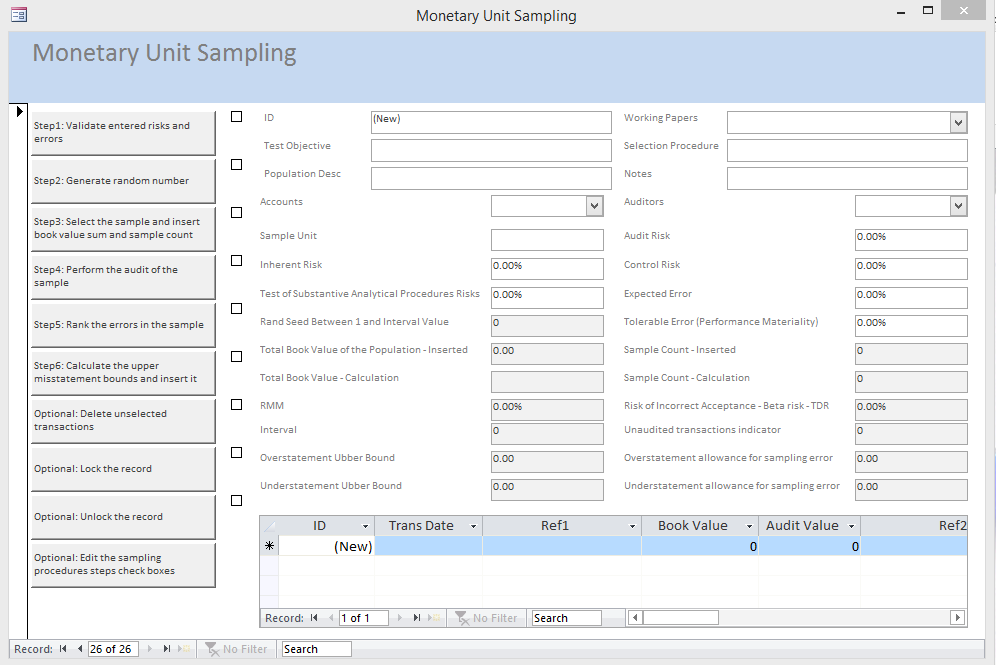

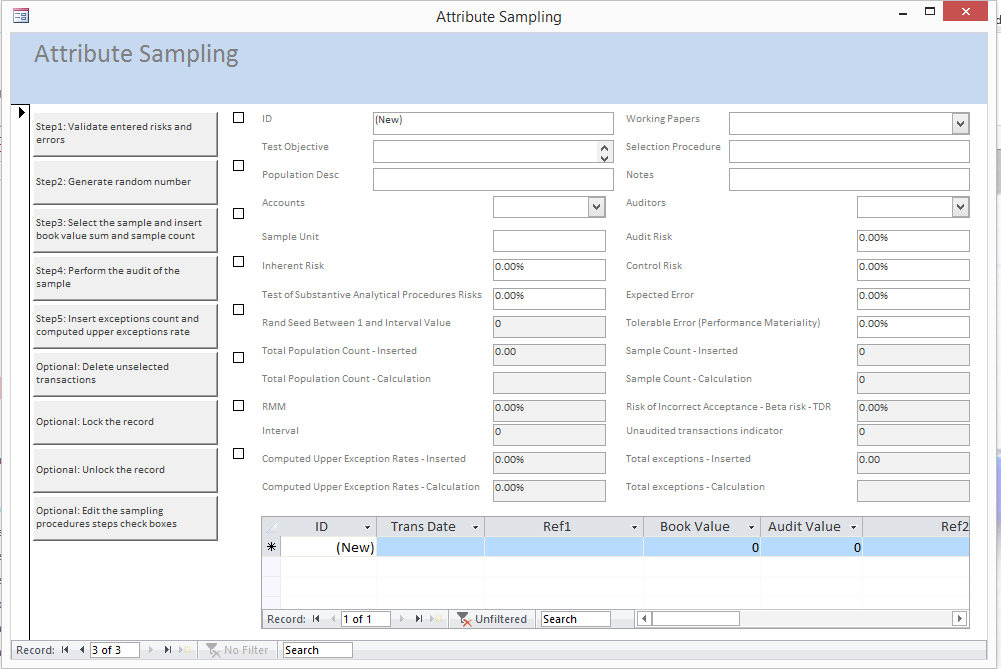

اغلاق دائرة التدقيق المبني على المخاطر لا يتم إلا من خلال المعاينات الاحصائية ، فالعينة التي تستند على تقديرات احصائية هي عينة يعتمد عليها و يمكن تبريرها في اي وقت في حالة المطالبات القضائية او القانونية و لعلي في السطور القادمة اقتبس هذه القصة الحقيقية التي حدثت في الولايات المتحدة الامريكية في سنة 2000 و كان طرفاً فيها احد الشركاء في مكتب PricewaterhouseCoopers الذي يعد احد المكاتب الاربعة الكبار احد الشركات الوطنية التي تنتج الكابلات و الاسلاك و اسمها Anicom كان بعض العاملين فيها متورطين في عمليات إدارة ارباح الشركة ( تجميل اداء الشركة ) بأساليب غير قانونية جعلت إيرادات الشركة تبدو متضخمة بأكثر من 38 مليون دولات و كان صافي الارباح مبلغ يقدر بما يقارب الـ 20 مليون دولار و ذلك بدءاً من الربع الأول لسنة 1998 إلى الربع الأول من سنة 2000 و هذه الممارسة كانت نتاج الاعتراف الخاطئ للايرادات بواسطة قيد أكثر من 66 عملية بيع وهمية مباعة لعدد من العملاء يقدرون بـ 38 عميل على الاقل أكثر عمليات المبيعات الوهمية هذه كان يتم انشاؤها قبل نهاية كل ربع حيث انه عند حلول نهاية كل ربع و يتضح للإدارة انهم باتوا من الواضح بأنهم لن يستطيعوا ان يحققوا الايرادات المخططة فإنهم كانوا يقومون بتسجيل المبيعات الوهمية التي كانت تتم قبل نهاية كل ربع سنة و التي كانت مبنية على اوامر بيع وهمية تماماً ، المشكلة الاساسية هنا هي ان مدقق الحسابات الشريك قد قيم اداء Anicom على انه اداء عالي المخاطر بسبب مشاكل السيولة و المخالفات الجسيمة في اتفاقيات المديونيات و الادعاءات الخاصة بممارسات الفوترة الغير سليمة بالرغم من أن مدقق الحسابات الشريك كان على علم بكل هذه المخاطر فإن المدقق لم يهتم بتصميم إجراءات التدقيق المناسبة لاختبار حسابات العملاء الخاصة بـ Anicom و هو في هذه الحالة نظراً لأن المخاطر كانت في اعلى حد لها كان يجب ان يزيد من كثافة الاختبارات و تنويعها في نفس الوقت و بالعكس من ذلك فإن مدقق الحسابات قام باختبار وجود حسابات 20 عميل و اختبار الدقة في هذه الحسابات الخاصة بإجمالي الارصدة الخاصة بهم البالغة 14 مليون دولار تقريباً من 98 مليون دولار و فريق التدقيق لم يستطع ان يؤكد ارصدة 1.15 مليون دولار من الـ 14 مليون دولار التي تم اختبارها حيث ادى ذلك إلى ان تكون نسبة الخطأ تقارب 8% تقريباً من إجمالي ارصدة العملاء تقدير معدل الخطأ ادى إلى ان يتم تقدير نسبة انحراف محتملة في حسابات العملاء ككل قدرها 7.8 مليون دولار و هو الخطأ الذي كانت اهميته النسبية كبيرة بالنسبة للقوائم المالية و بالرغم من ذلك فإن مدقق الحسابات لم يصدر تقرير تدقيق به تحفظ و لكن على العكس قام بإصدار تقرير تقرير نظيف بدون تحفظات و الاهم انه لم يستطع ان يبرر هذه الممارسة المهنية و لم يوسع من اختباراته و لم ينوعها و لكن قام مدقق الحسابات بتنفيذ الاختبارات البديلة على 17 حساب من الـ 20 حساب و التي لم يتم استلام اية مطابقات بشأنها و قام فريق التدقيق بأختبار ما قيمته 2.7 مليون دولار مما قيمته 9.8 مليون دولار و هذه الاختبارات تتمثل في فحص الدفعات اللاحقة التي تم استلامها من العملاء مقابل ارصدتهم المستحقة السابقة مدقق الحسابات الذي كان يتولى التدقيق على هذه الشركة كان مكتب من المكاتب الاربعة الكبار و تم تسوية القضية المرفوعة من حاملي الاسهم ضد مكتب التدقيق بعرض تعويض المساهمين بواسطة مكتب التدقيق بما قيمته 21.5 مليون دولار ( انظر هذا الرابط ) و ما استخلصه من هذه القصة هو ان المدقق الشريك لم يبذل العناية المهنية الواجبة و تم اتهامه بذلك بالإضافة إلى اتهامه بعدم اتباع قواعد سوق الاوراق المالية و تم منعه من ممارسة المهنة كل ذلك لأن مدقق الحسابات لم يقم بالتوسع في اختبارات التدقيق رغم تقييمه للمخاطر على انها في اعلى قيمة لها و هذا تم ترجمته على انه اهمال مهني ادى إلى عدم اعتماد المدقق في سوق الاوراق المالية و تغريم مكتب التدقيق الذي يعمل معه بالرغم من ان القصة السابقة تعطينا مؤشر قوي بأن مكاتب التدقيق يجب ان تحتاط جيداً في تصميمها لإجراءات التدقيق و يجب ان تبني قراراتها على اسس سليمة و يجب ان تكون عملية التدقيق تتسم بالقدرة على الاستجابة لنتائج العينات الاحصائية و هذا هو بيت القصيد هنا ، فكثيرين لا يعلمون كيف و متى يتوسعون في إجراءات التدقيق ؟ و ما هي الاسس التي بناءاً عليها تقبل العينة من عدمه ؟ و متى يتم إدراج رأي متحفظ في القوائم المالية مدعوم بأدلة واضحة و قوية زملائي المهنيين العرب نحن لن ننتظر حتى نغرم بما غرمت به مثل هذه المكاتب و لا اعتقد انه في دولنا العربية من يستطيع ان يتحمل حتى و لو واحد من المائة من هذه الغرامة التي طبقت على احد المكاتب الكبرى في الولايات المتحدة الامريكية و لذلك يجب ان نحتاط جيداً بالاهتمام بالممارسة المهنية السليمة التي تحمل في جوفها اسباب الدفاع عنها ضد اي ادعاء في اي وقت في برنامج AuditingControl تم تصميم نظام العينات الاحصائية بنظام Monetary Unit Sampling و هذا هو الاول و هو يصلح بأن يتم تطبيقه بأسلوب Dual Test (الفحص المزدوج) أي ان يتم تطبيق اختبارات الارصدة و التفاصيل و ايضا اختبارات الصفات و ايضاً تمت اضافة Attribute Sampling او المعاينات الاحصائية للصفات و لكل نظام من النظامين سيجد المستخدم ثلاثة تقارير اساسية أحدهم لتقييم الاخطاء او الانحرافات في العينات لأتخاذ القرار و الثاني خاص بقسم الحسابات الخاص بالعميل لمراسلتهم بالعينات المطلوبة و الثالث به كامل العينة بملاحظاتها و قراءاتها و ذلك للمدقق ، أي ان لدينا في نظام المعاينات الاحصائية في AuditingControl ستة تقارير مختلفة سيدعم بهم المدقق قراراته و استنتاجاته بشكل كامل بناء على اسس علمية واضحة يمكن ايضاً الاطلاع على الشاشات الخاصة بنظام المعاينة الاحصائية في كلاً من النظامين و هما كالتالي أولا شاشة الادخال الخاصة بنظام معاينات الوحدات النقدية ثانياً شاشة الإدخال الخاصة بنظام معاينات الصفات و سيجد القارئ الكريم نماذج للستة تقارير التي تحدثت عنهم و سيلاحظ في التقارير انه بات الان باستطاعة مكاتب التدقيق ان تدرج اللوجو الخاص بها على كل التقارير الخاصة بها و اعتقد ان ذلك سيحدث فرقاً عند التعامل مع العميل او مع اي طرف خارجي أنا اعلم انه هناك المزيد من طرق الاختيار الخاصة بالعينات في الحلول الاخرى و لكن الجديد هنا في AuditingControl هو ان العينة مربوطة بالحسابات و خطواتها سهلة جداً و ميسرة و لن يكون على مدقق الحسابات الدخول في الكثير من التفاصيل الاحصائية التي قد تزيد من تشتت المدقق جزيل الشكر للدكتور تريفور ستيوارت ( Dr. Trevor R. Stewart ) لأنه ساهم بشكل كبير في انجاز هذا الامر من خلال ابحاثه المنشورة و من خلال المراسلات التي تفضل بالاستجابة لها و لم يبخل علي بأي شيئ يخص تطبيق المعايانات الاحصائية في المكاتب المهنية مصدر القصة السابقة كتاب ( AUDITING AND ASSURANCE SERVICES - AN INTEGRATED APPROACH ) تقرير هيئة الاوراق المالية الامريكية عن مخالفات مدقق الحسابات لشركة Anicom (اضغط هنا) و اتمنى لكم التوفيق Attribute Sample Report - Sample Error Evaluation - Auditor.pdf Attribute Sample Report - Selected Sample - Accountant.pdf Attribute Sample Report - Selected Sample - Auditor.pdf MUS Sample Report - Sample Error Evaluation - Auditor.pdf MUS Sample Report - Selected Sample - Accountant.pdf MUS Sample Report - Selected Sample - Auditor.pdf

- 1 رد

-

- 1

-

-

- AuditingControl

- معاينة

- (و 5 أخرى)

-

السادة الزملاء الأعزاء مدققي الحسابات و المراجعين الداخليين على مستوى الوطن العربي أتشرف بأن أقدم لكم فكرة بسيطة عن أمكانيات برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمراجع الخارجي و الداخلي العديد من الأدوات التي تساعد على أداء مهام التدقيق و المراجعة بفاعلية شديدة و بشكل موثق طبقاً لمتطلبات المعايير الدولية للتدقيق هناك الكثير من البرامج الموجودة في السوق و هي برامج كبيرة و أسهمت بشكل فعال في تغيير الفكر العام الخاص بمهنة التدقيق ، و ذلك لأن متطلبات العناية المهنية التي يجب أن تبذل بواسطة المراجع تحتم عليه في ظل بيئة أعمال تستخدم بتوسع في أيامنا هذه التطبيقات الحديثة القائمة على تكنولوجيا المعلومات بدأت قصة تطوير هذا البرنامج في سنة 2009 عندما أردت أن أقتني أحد البرامج المتخصصة في إدارة مهام التدقيق و ذلك لحاجتي إلى برنامج يساعدني في زيادة كفاءة عمليات التدقيق المختلفة و أيضاً يساعدني في إدارة فريق عمل التدقيق بكفاءة لأتخاذ القرار المناسب في الوقت المناسب و أيضاً رغبة مني في أن يحصل العميل على أعلى خدمة تدقيق ذات جودة عالية و عندما بحثت في البرامج وجدت أن أسعارها مبالغ فيها و غير مناسبة لأمكانياتي ، و بما لدي من معرفة بقواعد بيانات أكسس قررت أن أخوض تجربة تطوير هذا الحل الذي أفتخر بأن أقدمه إليكم لأستخدامه في أعمالكم برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 سوف يكون مجاناً تماماً و لكن الدعم الفني و النسخ المطورة بعد هذا الإصدار سيكون هناك مقابل مادي ، و النسخة المجانية سوف تكون خالية تماما من البرامج الإجرائية للتدقيق و خالية أيضاً من اسئلة استبيان الرقابة الداخلية و على المدقق أو المراجع الذي سيستخدم النسخة المجانية أن يقوم بإدخال إجراءات التدقيق التي تناسبه و إدخال اسئلة استبيان الرقابة الداخلية أيضاً بنفسه الدعم الفني هنا سوف يوفر للمستخدم أمكانية الاستفادة من النسخ المطورة مستقبلاً و أيضاً حل مشاكل الأستخدام و سوف تتاح عروض فيديو توضح كيفية الأستخدام في منتدى الدعم الفني و سيكون الإشتراك بمقابل مادي و هناك أمكانية أخرى و هي تقديم عدد ساعات تدريبية بحد أقصى 3 ساعات تدريبية بحد أقصى و هذا التدريب سوف يكون تدريب حي لمن هم في الإمارات أو تدريب عن طريق Google Plus للتدريب عن بعد الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هي كالتالي أمكانية إدخال معلومات المدققين المكلفين بمهمة التدقيق Auditors Information أمكانية إدخال نشاط كل مدقق و متابعة الساعات المهنية المقدمة للعميل Professional Hours Tracking أمكانية متابعة نشاط زيارات فريق التدقيق للعميل Vists Tracking أمكانية استخراج تقارير الأداء و مقارنة المدققين المكلفين بمهمة التدقيق Plan Performance by Auditors امكانية استخراج تقارير الأداء و مقارنة الوقت المستنفذ في تنفيذ برامج التدقيق Plan Performance by Classes أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق Financial Reports Notes Tracking أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القيم المرجحة أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية متابعة نسب أنجاز العمل على تقوية نقاط الضعف في نظام الرقابة الداخلية Internal Controls Weak Points Progress أمكانية تحديد المخاطر المتآصلة طبقاً لمتطلبات المعايير الدولية للتدقيق أمكانية تحديد مخاطر الرقابة الداخلية طبقاً لمتطلبات المعايير الدولية للتدقيق أمكانية إستيراد الحسابات و أكوادها Importing Accounts أمكانية تصنيف الحسابات طبقاً لتصنيفات معايير إعداد التقارير المالية الدولية IFRS Taxonomy Classification أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية الحصول على قائمة التدفقات النقدية Statement of Cash Flows أمكانية الحصول على الأهمية النسبية للحسابات المعنية بالمراجعة بشكل تلقائي طبقاً للمعادلة المعتمدة من KPMG و أمكانية تعديل الأهمية النسبية حتى تتوافق مع التقدير الحكمي للمدقق Accounts Materiality Determination أمكانية الحصول على تقارير ميزان المراجعة و قائمة الدخل و قائمة المركز المالي لأربع سنوات في صورة تقارير مقارنة و أماكنية الحصول على هذه التقارير لسنتين ماليتين Comparative Financial Statement أمكانية تحليل البيانات لإكتشاف الاختلاسات و إنحرافات البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) تحليل الإنحدار Regression Analysis أمكانية أستخراج تقارير تقادم الديون على أساس تاريخ الفاتورة أو على أساس تاريخ الأستحقاق Aging Reports أمكانية تلخيص الفواتير أو الحركات على أساس شهري و ربع سنوي و سنوي طبقاً للحساب Monthly Invoices Summary by Account أمكانية تلخيص الفواتير أو الحركات على أساس شهري و ربع سنوي و سنوي طبقاً للقطاع Monthly Invoices Summary by Segment أمكانية الوصول إلى قيود اليومية المكررة Duplicates in Journal Entries أمكانية الوصول إلى الفواتير المكررة على أساس رقم الفاتورة و التاريخ و رقم الحساب و القيمة Duplicates in invoices based on invoice number, date, account number, invoice amount أمكانية تحليل الفواتير المحذوفة أو لمفقودة من التسلسل Invoices Gap Test أمكانية تحليل الفواتير التي لا توجد لها أومر شراء Invoices Without Orders أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير خصائص البيانات Data Profile الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات برنامج إدارة مهام التدقيق AuditingControl يتفوق عن البرامج الشهيرة مثل CaseWare و ACL و IDEA و CCH في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة و تقارير تحديد المخاطر برنامج إدارة مهات التدقيق AuditingControl يعمل على Microsoft Access 2010 هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forums/subscription.php?do=addsubscription&f=55 صور القوائم الخاصة بالبرنامج

-

لا شك أن المحاسبين و المراجعين الخارجيين و الداخليين في العصر الحديث يواجهون الكثير من التحديات المتعلقة بتكنولوجيا المعلومات و أحد أهم هذه التحديات هو أنه يجب أن يكون لدى المراجع الخارجي و الداخلي مهارة استعراض البيانات بأساليب مختلفة للوصول إلى خصائص هذه البيانات و ما إذا كان بها أي إنحراف أم لا مراجع الحسابات سواء كان داخلي أو خارجي اليوم لا يجب أن يكتفي بأختبارات التفاصيل و لكن الإجراءات التحليلية الجوهرية أصبحت الآن جزء من عمليات التدقيق و ربما كانت الإجراءات التحليلية هي المدخل السريع لفهم خصائص البيانات التي سيقوم بتدقيقها مدقق الحسابات الإجراءات التحليلية في بعض الأحيان قد تكون كافية و مناسبة للإعتماد عليها كإجراءات جوهرية و ذلك في حالات معينة نذكر منها عندما تكون المخاطر المقيمة مخفضة بسبب أن أنظمة الرقابة الداخلية المتعلقة فعالة و ذات كفاءة و من هنا فإن ذلك قد يوفر الوقت و الجهد المبذول من قبل مدقق الحسابات و ربما يختصر تنفيذ الأختبارات التفصيلية الجوهرية برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد راعي متطلبات عمليات التدقيق الخارجي و الداخلي بخصوص الإجراءات التحليلية و تم وضع العديد من التقارير التي تتميز بالقوة في العرض و يمكن للمدقق في أقل من ثلاثون ثانية أن يحصل على أكثر التقارير فاعلية التي يمكن أن تساعد في ضبط الإنحرافات التي قد تنتج عن السرقات أو الأختلاس أو التلاعب في البيانات المالية مثل تحليل قانون بنفورد و تحليل الإنحدار و العديد من التحليلات المتقدمة الآخرى هناك الكثير من التقارير الفعالة و القوية المتعلقة بتحليل البيانات في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 ستجدونها في المرفقات للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forums/subscription.php?do=addsubscription&f=55 AgingTest-Date.pdf AgingTest-DueDate.pdf Benford - Duplicates Frequencies.pdf Benford - First Three Digits - Sorted.pdf Benford - First Two Digits From Second Digit - Sorted.pdf Benford - Second Digit - Sorted.pdf Benford - Third Digit - Sorted.pdf Find Duplicates For Compare01.pdf Data Profile.pdf Found In Compare Comp02 Not Found In CompareComp01.pdf Found In CompareComp01 Not Found In CompareComp02.pdf GL-Duplicates03.pdf GL-OutofBalance03.pdf GL-GapTest.pdf Invoices-Duplicates-InvNo-Date-AccNo-Amt.pdf Invoices-MonthlySummary-Account.pdf Invoices-MonthlySummary-Segment.pdf Invoices-QuarterlySummary-Account.pdf Invoices-WithoutOrders.pdf Invoices-YearlySummary-Account.pdf Invoices-YearlySummary-Segment.pdf Regression Analysis Biases.pdf Regression Graph.pdf Regression Analysis Data.pdf Stratification.pdf Invoices-QuarterlySummary-Segment.pdf Invoices-GapTest.pdf Benford - First Two Digits - Sorted.pdf

-

أن إمكانية تنظيم و إعداد إجراءات التدقيق و المراجعة بواسطة مدير التدقيق و تنفيذ تلك الإجراءات بواسطة فريق التدقيق تعد من أهم الأمكانيات المتاحة في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 ، فالشكل التقليدي لمدقق الحسابات الذي يقوم بمزاولة عمله من خلال ملفات متخمة بنماذج للتدقيق قد أنتهي في الدول المتقدمة مهنياً ، فحالياً السواد الأعظم من المدققين في تلك الدول يقومون بأستخدام نماذج إلكترونية و يقومون بتعبئة المعلومات المطلوبة و كتابة ملاحظاتهم من خلال الحاسب الآلي المحمول الكثيرين حالياً من المدققين المتحولين إلى النظام الألكتروني في التدقيق يتابعون أعمال التدقيق من خلال برنامج أوراق العمل Excel أو من خلال محرر النصوص Word بواسطة قوالب جاهزة للعمل مسبقاً و لكن جميع هؤلاء المدققين بأستخدامهم هذه الأدوات لا توجد لديهم أمكانيات العمل المشترك لفريق التدقيق و أيضاً فاعلية العمل على هذه التطبيقات لا تعطي المدقق كفاءة في أستخراج المعلومات بالكيفية في الشكل و الوقت المناسب للمدقق إن أستخدام قواعد بيانات أكسس من خلال برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 يعد الحل الأمثل لمثل هذه الأمور ، و ذلك لأن مدقق الحسابات أو مدير التدقيق سوف يكون لديه بيئة ديناميكية ستستوعب جميع أنشطة فريق التدقيق و يمكن في أقل من دقيقة أستخراج جميع التقارير المتعلقة بالملاحظات على إجراءات التدقيق و توثيقها بالاحتفاظ بها في ملف التدقيق الخاص بالعميل أيضاً من الأمكانيات المتوفرة للمدققين و مدراء التدقيق في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هو أمكانية وضع ملاحظات الممارسات العملية لفريق التدقيق ، بحيث يستطيع المدقق أن يستعين بملاحظات المماراسات العملية التي تمثل التعليمات التي يقوم مدير التدقيق من خلالها بتوجيه نظر فريق التدقيق لديه إلى بعض الملاحظات العملية التي يتعين على فريق التدقيق أخذها في الأعتبار و هذا الأمر بالتأكيد من شأنه أن يعطي المدققين في فريق التدقيق مرجع كامل للتعليمات لكل إجراء و بذلك سيسهل على المدققين حديثي العهد بعمليات التدقيق أن يقوموا بتطبيق الإجراءات بالكيفية التي يراها مدير التدقيق لا ننسى بالطبع أن نفس إجراءات التدقيق أو المراجعة الخارجية قد تصلح أيضاً لمهام المراجعة الداخلية ، لذلك فإن المدققين الداخليين يجب أن يكون لديهم إجراءات تدقيق و مراجعة دورية يقوم بها المدقق أو المراجع الداخلي و يثبت فيها ملاحظاته و يوثقها لتكون مرجع له و للمدقق الخارجي و للإدارة أيضاً ، لذلك فإنه في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد تم مراعاة هذا الأمر و تم إعداد ثلاثة تقارير توضح بشكل تفصيلي ملاحظات المهام المتكررة التي تندرج تحت إجراء مراجعة معين مع تواريخ القيام بهذه المهام حيث أن الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات و من هنا فإن فكرة الأحتفاظ بأوراق العمل ألكترونياً أصبحت ممكنة و لكم أن تتخيلوا أن مكتب التدقيق عندما يكون لديه ماسحات ضوئية Jet Scanners لمسح مستندات التدقيق التي تم الأنتهاء منها ضوئياً و الاحتفاظ بها في نفس ملف قاعدة البيانات الخاص ببرنامج إدارة مهام التدقيق AuditingControl فإن ذلك من شأنه أن يطيل الفترة التي يمكن أن يحتفظ المدقق فيها بالمستندات الخاصة بالتدقيق و التي تفرضها أغلب الدول و المعايير الدولية للتدقيق و المتمثلة في فترة لا تقل عن خمسة سنوات و أيضاً هناك منافع تتعلق بالوصول إلى المستندات في أي وقت و في وقت قياسي ، حتى أنه لو أن لديك عميل و قام بالأتصال بك لأي سبب من الأسباب لرغبته في الحصول على معلومات متعلقة بأحد السنوات المالية التي سبق للمكتب القيام بها ، فإن الوصول إلى المعلومات لن يتعدى دقيقتين كحد أقصى و هو الامر الذي سينعكس بالتأكيد على نظرة عميل التدقيق للمكتب و سيترك بالتأكيد أنطباع لدى العميل بأن مكتب التدقيق يسيطر على جميع المعلومات التي لديه و أن معلوماته ستظل متاحة في أي وقت و بأسرع وقت ممكن و يمكن أن يطلع عليها المدققين داخل المكتب في حالة تغيير فريق التدقيق من سنة لآخرى بكفاءة و فاعلية لتضمن أنه لن يكون هناك فجوة في التعامل مع العميل كنتيجة لتغيير فريق التدقيق في المستقبل بالنسبة لإجراءات التدقيق هناك العديد من التقارير المهمة التي يمكن الحصول عليها من برنامج إدارة مهام التدقيق AuditingControl من أهمها: Audit Procedure Accounts : تقرير يوضح الحسابات التي تندرج تحت برنامج إجرائي معين Auditing Procedures Specific Program : تقرير يوضح إجراءات التدقيق و ملاحظات فريق التدقيق و من قام بالتدقيق و الإشارات المرجعية لأوراق عمل التدقيق و تاريخ الأنتهاء من التدقيق و الرأي النهائي للتدقيق Auditing Procedures Specific Program Recurring: تقرير يوضح إجراءات التدقيق المتكررة لأقسام التدقيق الداخلية و ملاحظات المدقق الداخلي و تاريخ التدقيق و الإشارات المرجعية لأوراق عمل التدقيق Working Papers References by Audit Program : ملخص لأوراق العمل (أدلة التدقيق) مرتبة على حسب برنامج التدقيق ًًWorking Papers References By ID : ملخص أوراق العمل ( أدلة التدقيق ) مرتبة على حسب رقم ورقة العمل للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forum...scription&f=55 Audit Procedure Accounts.pdf Auditing Procedures Specific Program - L1-L2 - Recurring.pdf Auditing Procedures Specific Program - L1-L2.pdf Working Papers Refrences By Audit Program.pdf Working Papers Refrences By ID.pdf