alaaaboulela

-

إجمالي الأنشطة

2,241 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

29

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو alaaaboulela

-

المحاسب الكفء و البرامج المحاسبيه

قام alaaaboulela بالرد على موضوع لـ محمد ابراهيم عمر في المراجعة و التدقيق و خدمات التأكيد الأخرى

*يستطيع أن يعمل سواء من خلال - النظم البشريه والإنسانيه أو من خلال العمل اليدوي والدفتري - النظم الأليه للتشغيل مثل الحلول والتطبيقات الماليه والبرامج المحاسبيه أو من خلال نظم تشغيل الحاسب * المحاسب الكفء ليس مدخل للبيانات فقد يتعدى ذلك بكثير ليصل إلى التحكم في عمليه التشغيل الأليه داخل الجهاز وهي من أحد المهام التي أشاد أو أناط ونوه بها مجلس المحاسبين في تعريفه للمحاسب بإنه شخص يجيد التعامل مع الحاسب أو له القدره على الإلمام بنظم تشغيل الحاسب نظرا للتطور التكنولوجي والإعتماد على الحاسب في بيئه الأعمال * المحاسب الكفء له القدره على تغيير سير العمليات في النظام سواء الألي أو البشري من خلال تطوير النظم بالإلمام ببرمجة الحواسب أو إعداد نظام محاسبي وكشف ثغرات النظام كطريقه مثلي للرقابة الداخليه -

المحاسب الكفء و البرامج المحاسبيه

قام alaaaboulela بالرد على موضوع لـ محمد ابراهيم عمر في المراجعة و التدقيق و خدمات التأكيد الأخرى

الحاسب والبرامج المحاسبيه ما هي إلا أداه معاونة ومساعده وليست منهج عمل فالعمل المحاسبي يعتمد أو هو بناء متكامل يعتمد على أسس علميه ومبادئ وفروض بدونها لا يستطيع المحاسب القيام بعمله ولولاه ماكان هناك مجال للمقارنه أو القياس أو الحكم على المنشأه بصفة عامه فنستطيع أن نقول ان الحاسب هو أداه وليس قيد أوالمعايير أو المبادئ والأهداف هي القالب الذي يجب أن تكون عليه المحاسبه -

المحاسب الكفء و البرامج المحاسبيه

قام alaaaboulela بالرد على موضوع لـ محمد ابراهيم عمر في المراجعة و التدقيق و خدمات التأكيد الأخرى

البرامج المحاسبيه ما هي إلا أنظمة عمل ويستند أي نظام أو إختيار المحاسب أو المدير على مدخلين - مهارة إستخدام الحاسب - مهارة جمع وتحليل وتبويت المعلومات أيا كانت بالإضافه لمهارات أخرى ليس مجالا لسردها ولكن ما يتعلق بالموضوعين هاتان المهارتين فمهارت إستخدام الحاسب أ والتعامل مع البرامج سواء برامج تشغيل الحاسب أو الحلول والنظم المحاسبيه أو تطبيقات الحاسب فكل هذه المهارات مطلوبه ولكن أيهما أفضل مهارة المعلومات أم مهارة استخدام الحاسب وأجمع كثير من أساتذه الجامعات والإكاديميين وكذلك المديرين الماليين أن - مهارة جمع المعلومات وتشغيلها بطرق التشغيل اليدويه تسبق من حيث الأهميه مهارة أستخدام الحاسب - أكد كثير من الباحثين أن نظم التشغيل الإنسانيه في مجال المحاسبه أحيانا ترقي لنظم التشغيل الأليه مع وجود فارق تكلفه يتمثل في عدد المحاسبين - الحاسب يتسم بالغباء الشديد قبل بعض المعالجات الخاطئه وخاصة التي تتسم بالمنطقية أو التعقيد فمثلا لو قام المحاسب بتسجيل مصروف رأسمالي على إنه إيرادي أو العكس فلن يكشف الخطأ -

المحاسبة هي القلب النابض في المؤسسة

قام alaaaboulela بالرد على موضوع لـ eva في المحاسبة المالية و التقارير المالية

- المحاسبة تحكم على أداء الإداره ومدى فعاليتها وكفائتها في إستخدام مواردها المتاحه - المحاسبة تراقب الأداء من خلال أنظمة التكاليف أو من خلال وضع الخطط المستهدفه والسعي من خلالها للوصول للأهداف العامه للمنشأه أو الإستراتيجيات - المحاسبة تحكم على مدى قدرة المنشأه على سداد التزاماتها - المحاسبة تحكم على هل المنشأه قادره على الإستمرار في ظل المنافسه الشديده - المحاسبه قادره على أن تقييم أداء الإدارات المختلفه - المحاسبه تحكم على قدرة المنشأه على تمويل علمياتها الجاريه والرأسماليه - المحاسبه قادره على كشف الإنحرافات من خلال التحليل المالي - المحاسبه قادره على توفير التقارير التي تخدم الإداره في تنفيد خططها قصيررة وطويلة الأجل - المحاسبه قادره مساعدة الإدراه في إتخاد قرارات بشأن طرح منتج جديد بالأسواف أم لا أو فتح خط إنتاج أم لا -

المحاسبة هي القلب النابض في المؤسسة

قام alaaaboulela بالرد على موضوع لـ eva في المحاسبة المالية و التقارير المالية

مما لا شك فيه أن أهمية المحاسبه تتعدى أهميتها كونها تجميع أرقام إلى أو تقييم نتيجة اعمال المشأت القائمة بل تعدت مهمتها تلك إلى خدمة أن تشعبت لتسبق النشاط في قياس الأهداف والسعي لتحقيقها بل وإختيار أو تقييم البدائل الممكنه لاختيار أنسبها ويتم ذلك من من خلال التحليل المحاسبي لتك البدائل أو إختيار أنسب طرق التمويل أو دراسة جدوى تلك المشروعات من خلال دارسة الجدوى الماليه بأحدى الطرق المعروفه -

تحية تقدير واعجاب

قام alaaaboulela بالرد على موضوع لـ بهاء الدين في الاقتراحات و مشاكل استخدام الموقع و التواصل مع الإدارة

شكرا يا أستاذ بهاء على شعورك الطيب تجاه المنتدى الذي دوما ما نشعر بأننا لسنا أعضاء به وأنما أصحابه من سياسات إدراتة الرشيده وأود أن أتحدث ليس بصفتي مشرفا وإنما عضو إستفاد من أساتذته وكنت من أشد المعجبين بسأتذتي أ.بشاره و أ. حميد والإن زاد العدد والحمد لله فاصبح هناك وبرغم قلة مشاركات بعضهم الأدمين و أ. فوزي وأ. إسماعيل وأ. حازم وأ.علي أحمد وأ.وائل العراقي وأ.عبيد و أ.خطاب وربنا يكثر أعضاء ومنتديات المحاسبه مثل منتدى أوفسينا ومنتدى المحاسبين المصريين والمحاسبين العرب وأرابيز أون لاين والمحاسب نت ونأمل من الله عودة منتداكم للعمل ليضخ العلم كما كان -

إدارة المنتدى تبارك للأستاذ / محمد إسماعيل لإنضمامه لفريق الإشراف بالمنتدى

قام alaaaboulela بالرد على موضوع لـ webmaster في الموضوعات العامة

1- ألف ألف مبروك وربنا يوفقك 2- لن أشيد بمشاركاتك وردودك السديده فأنت تعرف رأي فيها وفيك 3- نتمنى من الله لك كل تقدم في التحصيل العلمي والإفاده والإستفاده 4- عقبال الأستاذ حازم حسن عشان هو كمان بيعمل مجهود جامد على صفحات المنتدى -

ارجو الاهتمام من جميع مشرفى المنتدى

قام alaaaboulela بالرد على موضوع لـ mismael في المراجعة و التدقيق و خدمات التأكيد الأخرى

حقوق التأليف أو الطبع أو النشر كلها تعطي الحق لصاحبها أو مؤلفها الإستفاده أدبيا ومادياً من مؤلفه والحق يتعدى كونها إسطوانه أو ملف بل يتجاوز ذلك بكثير فلو أنك إقتبست أو غيرت أو بدلت محتوى الملف يعد ذلك تعديا على حقوقه الماديه والمعنويه والتي قد تعرض المتعدى عليه للتقاضي تجاه مؤلفه في حال التسجيل في إعتقادي عدم الترصد أو القصد في نقل الملف أو محتوى الإسطوانه بغيه نفع الغير بدون مقابل في الوقت الذي يضر بالمؤلف ماديا بعد بيع المؤلف في الوقت الذي قد يكون محط أنظار الجميع وشهره للمف وأنك لم تقصد بذلك الإضرار به وعدم معرفتك المؤلف في ظني كل هذا قد يشفع لك جهلك بالأمر أو عدم الإكتراث بتوابع الحدث مش موضوع إعتراض ولا موضوع إختراع وإنما إحقاقاً الحق فلا ضرر ولا ضرار وأيضا هناك ما يسمى براءات الإختراع ليس فقط مجال التكنولوجيا ولكن قد يأخذ أشكال عديده - حق التأليف - حق النشر - حق الطبع وكل هؤلاء يعضدهم التسجيل والأسبقة هي الأولى بتسجيل البراءه المحاسبة هي من ضمن العلوم الإجتماعيه التي تتأثر بخلفيات مؤلفيها وكذلك تتغيرر بتغير المجتمعات وتطورها فلا تنظر لها من ذلك المنظور الضيق فهناك من إختلاف وجهات النظر تتولد الأفكار صدقت فأنا من وجه إليك سؤاله " إنت من قمت بإعداده ؟؟؟ " وعلى فكره انا الوحيد الذي لم أشكرك على الملف شعور جميل نشكرك عليه -

الرقابة الداخلية على النقدية فى البنوك

قام alaaaboulela بالرد على موضوع لـ usm في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

أولا: أسف على التأخر في الرد ولكن أعذرني ... ثانيا :في الواقع لا يحضرني أسماء مراجع ولكنها خلاصة خبرات وتجارب وقراءات قديمة تراكمت عبر الزمن ثالثا :لا أنكر فضل المنتديات عامة في تكوين فكره عامة وتبادل الخبرات مع الزملاء -

ارجو الاهتمام من جميع مشرفى المنتدى

قام alaaaboulela بالرد على موضوع لـ mismael في المراجعة و التدقيق و خدمات التأكيد الأخرى

ليس دفاعاً عن زميل ... ولكن قد يكون هذا الزميل لا يعرف مصدر الملف أو صاحبة وقد يكون وضعه خدمة لجموع المحاسبين فهو لم ينسبه لنفسه على حد علمي ولم يشير لذلك ولكن كان من الواجب عليه أن يشير إلى أن الموضوع أول الملف منقول -

الالتزامات الاحتمالية

قام alaaaboulela بالرد على موضوع لـ soumamhmoud في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

تمام وفي الغالب ما إعتاد عليه جمهور المحاسبيبن أن يتم عمل مخصات لمثل هذه الإلتزامات وتقديرها إجتهادا ولكن يتم إعتماد تلك المخصصات من قبل المأمور الفاحص بناءأ على تقديره الشخصي ومدى إحتماليه وقوع الحدث المنشأ لاجله المخصص أو بناءاً على النشره الدوريه التي اصدرها مصلحة الضرائب أو تعليمات الفحص والرجوع للأحكام السابقه سواء لجان الطعن أو من خلال الحكم المحكمة لمثل هذه المخصصات وفي حال عدم إستخدامه يلزم إعادة قيمة المخصص أيأ كان نسبة إحتمال وقوعه للوعاء الضريبي لاول سنه فحص تاليه -

هناك طريقتين للتصحيح 1- عمل قيد عكسي ثم إجراء القيد الصحيح 2- عمل قيد عكسي بالفرق مثال : قام المحاسب بتسجيل قيمة فاتورة المبيعات 100 بدلا من 10 ويكون الفارق 90 تسبب في عجز في النقديه ماهي القيود القيد الخطأ 100 من ح/ الصندوق 100 إلى ح/ المبيعات التصحيح طريقة 1 طريقة التصحيح القيد العكسي 100 من ح / المبيعات إلى ح / الصندوق القيد الصحيح 10 من ح/ الصندوق إلى ح/ المبيعات طريقة 2 طريقة الفروق 90 من ح/ المبيعات إلى ح / الصندوق

-

القيد العكسي هو إجراء تصحيحي لتصيح تسجيل عمليه تم تسجيلها بالخطا أو بالقصد وأثناء عمليه المراجعه تم كشفها ويكون في مثل هذه الحالات 1- تسجيل عمليه بالخطأ بأن يتم تسجيل فاتوره مشتريات على إنها مبيعات 2- تسجيل مصروف إيرادي على إنه رأسمالي أو العكس 3- الأرقام المقلوبه مثل تسجيل 69 على إنها 96 أو 5 و 2 4- حذف الأصفار أو إضافتها مثل 10 بدل 100 أو 100 بدل 1000 أٍسباب مثل تلك الأخطاء التي تستدعي القيد العكسي أو التصحيح 1- الإجهاد والإرهاق من قبل المحاسب أو الداتا إنتري 2- الغش والتدليس للحصول على فروق من قلب الأرقام أو إضافة أصفار وتسجيل المشتريات بأعلى من قيمتها أو المبيعات بأقل من قيمتها 3- الجهل بالمبادئ والأسس المحاسبيه بإن يتم تسجيل المصروف على إنه أصل أو العكس مما ينتج عنه رسملة المصروفات الإيراديه وذلك في بعض الأحيان لتحقيق ربح وهمي 4- القصد والتعمد من جهة الإداره لتحقيق ربح وهمي من خلال رسملة لبعض المصروفات الإيراديه أو إعتبارها أصول وإحتساب لها إستهلاك بدلا من تحميلها بالكامل على الفتره الماليه 5- الإختلاس من جهة بعض مديري المخازن أو المشتريات أو الصرافين ولن نقول أمين الخزنه لانه في هذه المره لن يكون أمينا بالمره أو على الإطلاق

-

الحل ... إن فيه حاجات تانيه كثير ممكن بيها أكشف الإختلاسات والتواطء والتزوير خلاف المصادقات وهي أدلة الإثبات تشبة في الواقع الأدله الجنائية في القضاء ولكنها أدلة المحاسبه بالإضافه لأشياء أخرى - أدلة الإثبات - علاقة الموظفين ببعضهم وإتصالاتهم بالعملاء والموردين والتنظيمات غير الرسمية - العلاقة ذات الصله بالمودرين والعملاء وهل هناك مصلحه أو أحد أعضاء مجلس الإداره شريك أو له علاقة بأحد الموردين والعملاء - متابعه الخصومات والمسموحات ومدى صدقها وتواريخها مع أذون الإستلام البضاعه والنقديه وإذون صرف البضاعه والشيكات - ترتيب العمليات وتتابعها من حيث التاريخ والتسلسل المنطقى للعمليات فلا تسبق عمليه أخرى فمثلا في العاده يتم الشراء وتليه عمليه البيع ومن غير المنطقي أن يكون تاريخ البيع يسبق تاريخ الشراء وخاصة للسلع المميزه برقم أومرتفعة القيمه - المردود المادي والمالي للموظفين وإنعكاسات ذلك على تصرفاتهم مثل ... مرتب الموظف ونفقاته وهل هناك علاقة طرديه ... الحاله الإجتماعيه للموظف وهل لها إنعكاسات على تصرفاته ... الحاجة الملحة للمال لدى بعض الموظفين والضائقات الماليه وكيف يتصرف بصددها هل عن طريق سلف العاملين أو السلف الشخصية من الزملاء أو الجمعيات ... شكليات ومستوى المعيشه والرفاهيه للموظف من سياره فخمة أو عاديه .... مدى التمسك بالقيم والمبادئ حيال تصرفات بعض العملاء والموردين من رشاوى وهدايا

-

طيب لما يبقى كمان المورد ولا العميل يبقى زي الفل مع الموظفين بتوعي .... يبقى كيف الحال ؟؟؟!!!! يعني ... لما ..... مندوب العميل يظبط مع امين المخازن عندي لما ..... أمين المخازن عنده يظبط مع المندوب بتاعي لما ..... الحسابات عندي تظبط مع حساباته عشان ميبقاش في حد غلطان ويبىق شكل المحاسبين وحش قدام الملاك والإدراه لما ..... حد من المشتريات عندي يظبط مع أمين المخازن ويبقى الجرد على ورق بس يعني الإقسام والإدرات تظبط الأرصده مع بعضيها لما .... البضاعه عندي تتباع بأقل من التكلفه لبعض ناس لما .... يخرج أشياء من المخزن للإستخدام الشخصي للإداره وتترد فقط وقت الجرد كأن شيئا لم يكن لما .... العمليه سواء بيع أو شراء مثبتة عندي وعند المورد أو العميل في المستندات بس مش موجوده بالمخازن ولا بيعت لما .... المورد يورد والمستندات سليمه وكله تمام بس البضاععه كلها تبقى - إكسبيرد منتهية الصلاحية أو المفعول كما في الأدويه - متهالكه وغير صالحة للإستخدام - متقادمة وإصدارات قديمة كما في البرمجيات - ناقصة الوزن أو الكمية أقل من المسجل في المستندات لما... البضاعه تيجي الشركة وتستلم بواسطة أمين المخزن وتفحص بواسطة المهندس ويقدم عنها تقرير بمطابقة المواصفات وكله تمام ..... ومن تحت لتحت يتم تسربها لمعارض أو منافذ بيع ليس لها صلة بالشركة ووعندما تباع يتم الإستبدال بقطع أو وحدات أخرى ومش بس كده وفي حاجات كثير ممكن تحصل والدنيا ياما هتعلمكم....والخبره باما هتوريكم يبقى أيه الحل ........؟؟؟؟

-

معدل دوران الأصول الثابته = صافي المبيعات . الأصول الثابته معدل دوران المخزون = ت المبيعات.... .متوسط المخزون معدل دوران الأصول = صافي المبيعات .إجمالي الإستثمار معدل دوران حقوق المليكه = صافي المبيعات حقوق الملكيه

-

محاسبة ولا أدارة؟؟ ... ساعدوني بالله عليكم

قام alaaaboulela بالرد على موضوع لـ TMA في المراجعة و التدقيق و خدمات التأكيد الأخرى

قسم المحاسبه ......... محاسب تكاليف في الشركات الصناعيه محاسب قانوني في أحد مكاتب المراجعه بعد إجتياز فترة التدريب والتسجيل في سجل المراجعين والمحاسبين القانونيين مراجع داخلي في قسم الضبط الداخلي أو الرقابة الداخليه أو قسم المراجعه الداخليه محاسب في شركة قطاع عام محاسب في بنك محاسب في قطاع خاص أحد وظائف المحاسبه محاسب في مستشفى محاسب فندقي محاسب في مطعم محاسب في شركه تجاريه محاسب في شركة إستيراد وتصدير محاسب في شركه مقاولات محاسب مخازن أو مراقب مخزون -

اشكاليات محاسبية

قام alaaaboulela بالرد على موضوع لـ معتصم كاشف في المحاسبة المالية و التقارير المالية

إحقاقا للحق وللأمانه العلميه هذا المصطلح " محاسبة وليست حسبه "ليس إبتكارا مني و أنما أقتبسته من بعض المراجع منها مرجع د/ فؤاد خليل التكاليف الإضافيه تحليلها وأنواعها -

turn over يعني معدل دوران وفي أكثر من معدل دوران حضرتك بقى عايز مين فيهم...؟؟؟ - معدل دوران الأصول - معدل دوران المخزون أو البضاعه - معدل دوران رأس المال - معدل دوران العماله

-

بصراحة الموضوع متعلق بأكثر من علم غير المحاسبه يعني إحصاء وحسابات إكتورايه وتأمين وتحليل مالي معاك ربنا....هههههه معلهش أعذرني ..:(. مقدرش أفيدك ويارب تلاقي أحد الباحثين يساعدك

-

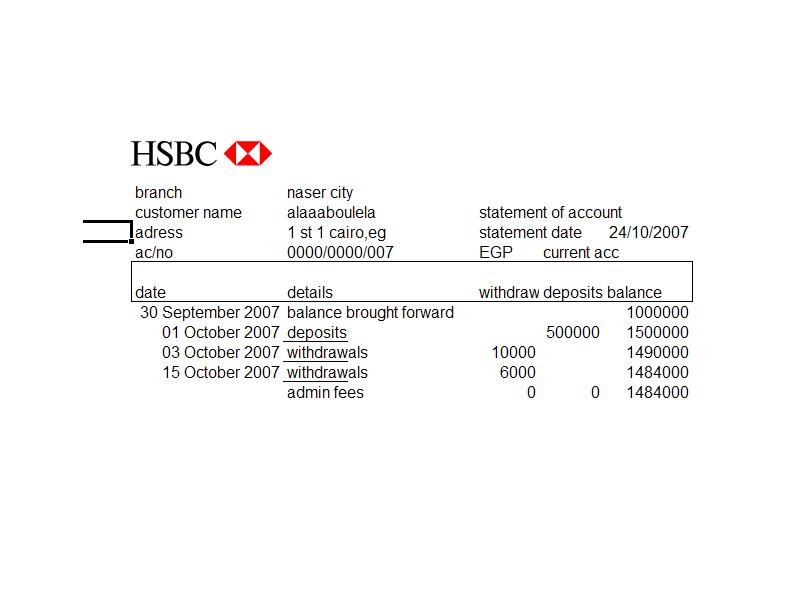

كشف حساب البنك لا تقوم أنت بإعداده كمحاسب وإنما هو وثيقه أو مستند خارجي يكون أقوى في الإعتماد عليه كقرينة أو إثبات أحد العمليات المحاسببيه و يرسلة البنك الذي سبق وأن فتحت فيه حساب أياً كان نوع الحساب حساب جاري أو وديعه تحت الطلب أو وديعه ويكون شكله كمافي الرسم أسفل الصفحة وقد يأخذ أشكالا عده منها ماهو باللغه العربيه وماهو بغيرها في الغالب يكون العمله بكشف الحساب بعملة فتح الحساب أوسواء كانت عمله محليه أو أجنبيه ويشار بذلك في كشف الحساب يتم إصداره بصفة شهريه ودوريه ويرسل بريديا على عنوان العميل سواء كان شخصا طبيعيا أو منشأه وبخلاف كشف الحساب الشهري قد يطلب العميل كشف حساب بعد عمليه مينه سواءاً سحب أو إيداع وهو بمثابة مستند يفيد حساب الشركه أو العميل دى البنك ويكون له قوه قانونية يعتد بها أمام المحاكم وقد يحدث عارضا أن يختلف الرصيد الدفتري لدى المنشأه أو الشخص عن الرصيد في كشف الحساب وهو يعتد به كدليل إثبات وغالبا ما يستند أليه في فحص دفاتر المنشأت والشركات وكذلك في القضأيه وهو يعتبر سر من أسرار الشركة لدى البنوك وورصيد العميل كباقي بياناته التي تعتبر من أسرار البنك لا يفصح عنها إلا بإذن السلطات المخوله بذلك كما يشار بذلك في حال التعاقد مع البنك أو كما في طلب فتح الحساب ومن أحدث ما قدمة البنوك بهذا الصدد هو كشف الحساب الإلكتروني من خلال موقع البنك عن طريق فتح حساب إلكتروني يمكنك من خلاله في أي وقت وفي أي مكان أن تطلع على حسابك لدى البنك من أي مكان في العالم ومن خلال كلمة مرورpass word وإسم حساب أو أي دي الإختلافات التي تظهر ما بين الرصيد الفعلي في كشف الحساب والرصيد الدفتري تكون بسبب إصدار شيكات لم تصرف بعد قام المحاسب بتسجيلها دفتريا أو خصم البنك لعمولات أو أتعاب إداريه أو سويفت أو عمولات تحصيل أو إضافه فوائد داينة على جملة المبلغ لم يقوم المحاسب بمعالجتها محاسبيا وهذه العمليه تسمى تسوية كشف حساب البنك أو مذكرة التسويه يقوم المحاسب بإعدادها لمعالجة الفروق الظاهره ليتطابق الرصيد الدفتري مع الفعلي http://finance.groups.yahoo.com/group/financialmanager/message/1033

-

اشكاليات محاسبية

قام alaaaboulela بالرد على موضوع لـ معتصم كاشف في المحاسبة المالية و التقارير المالية

بالعكس تماماً علم المحاسبة كباقي العلوم الإجتماعيه التي تتأثر بمفاهيم واإتجاهات المجتمع مما ويظهر أثر ذلك بتغير المحاسبة بتغير البيئة المحيطه سواء السياسه بتعديل قوانين مثل قانوني الضرائب والإستثمار وتغيير الثقافات بإعتناق المنشأه أو إنتهاج فكر معين أو إنتاجهه أحد المعتقدات أو الإتجاهات فمثلا البنوك في السعودية تقوم على فكر الأرباح والمرابحة والمشاركه وليس هناك ضرائب وإنما خراج أو زكاه زميلي العزيز إنها محاسبة وليست حسبه ولو كانت كما تظن لما كان هناك - مفاهيم محاسبيه - أسس محاسبيه - معايير محاسبيه - جامعات ومعاهد تخرج ملايين المؤهلين للقيام بمهنة المحاسبه - شهادات مهنيه - ولا نقابات مهنيه - ولا جهات رقابه ولا جهاز مركزي محاسبات - لا جميعات منظمة للمهنه - ولا قانون مزاوله مهنه - ولا مكاتب محاسبه ومراجعه - ولامأموري ضرائب والناس تقدم اقراراتها الضريبيه على ورق لحمة هههههههه وذلك لانه بإختلاف وجهات النظر تنشأ النظريات والمقارنات هذه وجهة نظري قد تكون صائبة وقد تكون خاطئه . -

فن المطابقة بين الحسابات

قام alaaaboulela بالرد على موضوع لـ mmebied في المحاسبة المالية و التقارير المالية

مش مهم مين هيقوم بتعديل التوجية المحاسبي المحاسب ولا رئيس الحسابات ولا البرنامج ولا حتى الباشكاتب ..... أو إعادة صياغه القيد أو حتى عمل قيد عكسي للقيد السابق لكن المهم متى يتم التصحيح ومتى تم الخطأ أو إكتشاف الفرق ولا عشان أكيد النتيجة هتختلف كثير لو كان الخطأ جوهري لو الإكتشاف تم قفل الإقفال سيتم إعادة التوجية أو عكس القيد بالفرق أو عكس القيد القيد وإثبات قيد جديد أو حتى عمل قيد بالفرق ولكن لو كان الإكتشاف بعد إقفال القوائم الماليه وتم الإكتشاف بعد نشر القوائم الماليه فإن ذلك له أكثر كبير على كل مستخدمي القوائم المالي - مستثمرين في البورصه - مساهمين حاليين - مصلحة الضرائب - البنوك والمقرضين ولذا وجب 1- التعديل في القوائم الماليه ولكن في أرصدة القيد الإفتتاحي للأول سنة تعديل 2- التنوية عن ذلك في الإيضاحات المتممه بوجود خطأ جوهري 3- الإشاره للخطأ الجوهري في تقرير مراجع الحسابات 4- حساب فروق الضرائب المستحقة وسدادها في أول أقرار ضريبي لاحق 5- إظهار قيمة الفروق الجوهريه في خانة الملاحظات في حاله القوائم الماليه المقارنة أو تعديل الرصيد مع الإشاره والله أعلى وأعــــــــــــــــــــــــــــــــــــــــــــــــــــــــــلم ,,,, -

فن المطابقة بين الحسابات

قام alaaaboulela بالرد على موضوع لـ mmebied في المحاسبة المالية و التقارير المالية

يتم الإستناد في عمليه التدقيق والتحقق والمطابقة لأرصدة الحسابات إلى ما يسمى أدلة الإثبات - المناقشة مع المسئول عن العمليه وذلك بمناقشة والإستفسار عن أي غموض بسؤال الإداراه في حالة وجود لبس والسؤال عن عدد خطوط الإنتاج وإنتاجية الخط في الساعه وعدد الموظفين وعدد الورديات والأجارزات وكذلك في الشركات التجاريه والتوزيع وإعادة البيع السؤال عن عدد المبيعات وكم خط ت موجود بالشركه وأيام العمل الرسمية وساعات العمل الرسمية - الإطلاع والفحص المستندي للعمليات لكل حساب حسب برنامج وخطة المراجعه سواء كان بعينة الفحص أو الفحص الشامل في حال وجود أخطاء جوهريه مثل و إكتشاف فارق كبير أو عدم إثبات عمليات بمبلغ ضخم أوإسقاط بعض العمليات بكاملهاأو وجود تغيرات جوهريه مثل تغير طاقم الإداره أو فصل أحد الموظفين لاختلاس مبلغ كبير - الملاحظه وذلك كما في جرد المخزون بأخذ عينة أو ملاحظه الرصيد الفعلى ومطابقة بالرصيد الدفتري - التتبع وذلك سواءاً كان تتبع أمامي أو خلفي مثلا متابعه رصيد أحد العملاء بداية من الميزانية وميزان المراجعه وصولاًإلى قيد اليوميه للتاكد من تسجيل وترحيل العمليه أو العكس .... - مراجعه العمليات الحسابية سواء ضربيات أو تجميعات أو قسمة وكشف الأخطاء سواء الأرقام المقلوبه أو حف الأصفار - المصادقات التي ترد من العملاء والموردين وكشوف حسابات البنوك الشهريه - التحليل المالي سواء" الرأسي "الوزن النسبي لبنود الميزانيه وقائمة الدخل أو التحليل"الأفقي "لللقوائم الماليه لاكثر من فتره ماليه -النسب والمؤشرات الماليه ونسب النشاط -

فن المطابقة بين الحسابات

قام alaaaboulela بالرد على موضوع لـ mmebied في المحاسبة المالية و التقارير المالية

موضوع مطابقة وتحقيق الحسابات والأرصدة هي مشكله مراجعه وتدقيق من الدرجة الأولى وهي من أهم أهداف المراجعه بالحكم على مدى دقة الحسابات وأنها تعكس المركز المالي للمنشأه لذا وجب على كل من يعمل بالحقل المالي بالتأكد من البيانات المدخله وكذلك صحة تشغيلها سواء ترحيل تلك البيانات أو إستخدامها كمعلومة تساعد في إتخاذ قرار وموضوع التدقيق أو المطابقه ليس فقط لـــــ - أرصدة البنوك والحسابات الجاريه - العملاء - الموردين وإنما تكون ضمن خطة المراجعه التي يقوم بها المراجع الخارجي هو التحقق من كل بنود قائمة الدخل والميزانيه فهناك التحقق من لبنود الميزانيه - الأصول الثابته - المخزون - العملاء والمدينين - الأوراق الماليه - الأرصدة المدينة الأخرى وحسابات المساهمين المدينه - النقدية - والإلتزمات والمخصصات - حقوق المساهمين - القروض والديون ** وأيضا التحقق من بنود قائمة الدخل - التحقق من المبيعات - التحقق من مردودات المبيعات - التحقق من الخصم المسموح - التحقق من المشتريات - مردوادات المشتريات - الخصم المكتسب - .... .... .. وهكذا ...