alaaaboulela

-

إجمالي الأنشطة

2,241 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

29

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو alaaaboulela

-

للحكم على فاعليه إستخدام تكنولوجيا المعلومات في التدقيق من خلال 1- تحقيق النطام لاهدافه 2- جودة المخرجات 3- قبوله من قبل المستخدمين وتحقيق الأغراض التي أعدت من أجله 4- كيفية الإعتماد عليه في إتخاذ القرارات 5- القبول من جهات الخارجية التي تعد التقارير الماليه من أجلها 6- نجاح النظام في الرقابه على سير العمليات والرقابه الداخليه

-

التحليل المالي لأغراض التمويل

alaaaboulelaقام بالرد على موضوع في المحاسبة المالية و التقارير المالية

التحليل المالي بعرض التمويل كان من الواجب علينا أن نقوم بدارسة 1- طريقة ومصادر التمويل وكذلك تكوين هيكل التمويل الأمثل الذي يتناسب مع حجم الشركة وقدراتها وكذل الطاقة الإستيعابيه لها حتى لا يكون هناك رأس مال عاطل فمثلا لا يفيد أن أوفر الأموال الطائله سواء عن طريق - إصدار أسهم - إصدار سندات - التمويل عن طريق الإئتمان التجاري - الإقتراض من البنوك - التمويل عن طريق حسابات الشركات الجاريه ويتم دراسة كل هذه الطرق والمفاضله بينها من حيث التكلفه وحجم الإستثمار والطاقة الإٍستيعابيه والطاقة القصوى للمنشأه 2- قترة التمويل فهناك فترة يتم عليها تحديد الإحتياجات من الأموال وكذلك وضع خطه لسداد أو إستهلاك تلك الديون لو كانت قروض أو تمويل بسندات - قروض طويلة الأجل - قروض قصيرة الأجل - مشاركة عن طريق طرح أسهم عادية وممتازه أو سندات قابلة للتحويل 3- ت التمويل فيتم دراسة ت البدائل المتاحة لتوفير الأموال فمما لاشك فيه تختلف ت الإقتراض عن ت التمويل عن طرق السحب ع المكشوف عن ت اصدار سندات أو أسهم وهناك من يرجح عدم الإعتماد على طريقة معينة وإينما يتم عمل مزيج أو إعادة لهيكلة التمويل عن طريق تحقيق أقل تكلفه وأعلى عائد من خلال مزيج من مصادر التمويل لتلافي مخاطر المصادر الأخرى والله الموفق ,,, -

استخدام تكنلوجيا المعلومات في التدقيق

قام alaaaboulela بالرد على موضوع لـ رشا 1986 في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

مما لا شك فيه أن للحاسب الألي أثر كبير على مجال الأعمال وليس مجال التدقيق فقط ولذا كان للقائمين بمجال المال الإهتمام به ووضعه تصب أعينهم لما له من أهميه وهيمنة على مجال الأعمال ولتسهيله لكثير من الأعمال وتوفير كثير من الوقت والمجهو وأيضا التكلفه لذا كان من أهم ما تسعى وترقى إليه مصلحة الضرائب المصريه إدخال مثل هذه النظم المحاسبيه داخل كياناتها وقبول كل نتائج تلك النظم والحلول ولذلك تسهيلا لعملائها وكان للحاسب الألي تأثيرا كبيرا على 1- كم المدخلات وحيث أن مثل النظم والبرامج المحاسبية تسهل وتقسم العمل حسب التوصيف الوظيفي حيث أنه من السهل بتجزئة وتقسيم الحل المالي وسهولة الإدخال من أكثر من مكان فهناك من يقوم بإدخال فواتير البيع وهناك من يقوم بإدخال فواتير الشراء وخلافه 2- سرعة التشغيل وحيث أن الحاسب قد إختزل كثيرا من العمليات ومنها الترحيل اليدوي والمراجعه اليدويه وبرامج المراجعه والفحص اليدوي بحيث أصبح من السهل مجرد إدخال البيان أو القيد أو تسجيل فواتير البيع وصولا لقائم الدخل والميزانيه ومتابعة أرصدة العملاء 3- جودة المخرجات وتتمثل جودة المخرجات ليس في جودة الطباعه وإنما جودة الإخراج من حيث تنوع التقارير وسهولة إلباسها أكثر من زي وأكثر من شكل بحيث يخرج التقارير المالي عن شكله التقليدي الذي إعتاد عليه المحاسبين القدما من شيت 36 خانة إلى العديد من الأشكال والتي تكون مزينة ومزيله بالعديد من الخرائط والرسوم البيانيه وخرائط التدفق لسير العمليات 4- سهولة التتبع من حيث بإمكانك متابعه القيد وأثره وكذلك اتاة الكثير من الإختيارات والمعالجات البديله التي تناسب كثير من الإنشطة 5- كم المخرجات وسهولة الحصول على بيان او معلومة في وقت قياسي حيث أنك بسهوله يمكنك الحصول على تقرير بالمبيعات الأجله أو كشف بأرصة العملاء أو حساب أحد البنوك في وقت قياسي 6- تلافي كثير من الأخطاء التي واجهت المدققين من حيث الأخطاء التي يصعب إكتشابفها سواء أخطاء حسابيه الرقم المقلوب والصفر الزائد والصفر الناقص 7- النمطيه في الأداء حيث أن الحل المالي يتسم بالنمطيه ويبتعد عن اختلاف الأراء و تضارب وجهات النظر حيث أنه يكون بإمكانك تسجيل العمليه بطريقة يتشابه كل المدخلين في نفس المعالجه بسبب توحيد الإختيارات المتاحة أمام المدخلين 8- البعد عن التقديرات والتخمينات ووجهات النظر في عمليه المراجعه وعينات الفحص حيث أنه بإختبار الحل المالي بإدخال عمليات معلومة النتائج مقدما للحكم على مصداقية أو صحة تشغيل الحل سيكون حكماً عادلاً على صدق والإعتماد على الحل المالي 9- تقليل تكاليف المراجعه والتدقيق وتوفير الكثير من الوقت الضائع في عمليات الفحص 10- مواكبه كل جديد ومتابعة التطورات وإنجاز أعمال اكثر في وقت أقل 11- إمكانية الإعتماد على نظام الرقابة الداخليه أكث في حاله صحة الإدخال وصحة التشغيل في الحل المالي 12- تصميم برنامج المراجعه وتسهيله بالكشف عن مناطق الخلل والقصور داخل النظام المحاسبي ونظام الرقابة الداخليه -

زميلي العزيز هل لي أن أشارك بهذه المشاركه على هذا الرابط المراجعه والفحص للحلول الماليه والله الموفق ,,,

-

كيفية إعداد الموازنات التقديرية في شركات المقاولات

قام alaaaboulela بالرد على موضوع لـ nz75 في المحاسبة المالية و التقارير المالية

الفكره واحده في كل المجالات يعني الخطوات واحده عشان المحاسبة محاسبه خواتك في إعداد الموازانات التقديريه - قم بإعداد تقديرات أو تنبؤات بحجم المبيعات وكذلك التحصيلات بتحديد قيمة كل من المبيعات النقدية والأجل وتواريخ التحصيل أو فترات التحصيل للتنبؤ بالتدفقات النقديه - قم بإعداد تقديرات المشتريات النقدية والأجله وكذلك أوراق الدفع وخلافه - قم بإعداد تقديرات بالإحتياجات من المصروفات - قم بتقدير إحتياجاتك من الأصول - قم بعمل قائمة الدخل التقديريه بناءاً على التقديرات السابقه - من خلال قوائم الدخل قم بعمل موازنة تقديريه بناءاً على أرقام السابقة من قائمة الدخل التقديريه وأصولك وهيكل التمويل لديك ويكون الفرق هو إحتياجاتك لو كانت الأصول أكبر من حجم حقوق الملكية فستكون بحاجة لتمويل قم بإعداد هيكله له - وبعد كل هذا يمكنك إعداد قائمة بالتدفقات النقدية المقدره أو التنبؤ بها من خلال التقديرات -

يمكن للمحاسبة الإداريه أن تفيد في محاسبة المصاريف والتكاليف من خلال 1- وضع موازانات تقديريه لكل المصروفات والتكاليف 2- وضع نظام تكاليف ووضع تكاليف المعياريه ومقارنتها بالفعليه وكشف الإنحرافات لمعالجتها 3- تحليل التكاليف يتأتى من خلال نظره الإدراه ومحاسبة التكاليف من خلال إنتهاجها أحد نظريات التكاليف - نطرية التكاليف المتغيره - تظرية التكاليف المباشره - نظرية التكاليف الكليه - نظرية التكاليف المستغله 4- من خلال محاسبة المسئوليه من خلال مراكز المسئوليه أو مراكز المسئوليه

-

والله يا أٍتاذ هاني فكرتني بأيام الجامعه " يا إخواني أخوكم مزنوق ولو حد عنده محاضرات للدكتور فلان يديهالي أصورها ويارب تنجحو كلكلم وتلاقي واحد كويس يدلك يوقلك انا لقيت كل محاضراته في مكتب التصوير الفلاني قدام باب الجامعه روح إشتريها " المشكله مش في المذكرات المشكله إنه طيب لو الإمتحان جه من براها هتعمل أيه يا حلو ...... يا صديقي أنت مش عايز مذكرات ولا كتب ولا مشاركات إنت م الأخر عايز فيتامينات محاسبة وبراشيم مقويات يعني لغاية إمتى يا شباب هنعتمد على الملخصات والمذكرات على فكره بيبان فرق كبير قوي بين المحترف والحديث من خلال مسكة الأدوات من خلال مصطلحاته من خلال نبرة صوته من خلال كلامه من خلال إنجازه للعمل أنا أسف يا زميلي أنا مش بعنفك ولكن يجب علينا أن نفيق من غفلتنا حتى نتدارك ما قد فاتنا يا ريت تفهمنى وياريت كلنا يتعظ لان التعليم مبيكونش بين يوم وليله ومش كل اللي الزملاء هيقولهولك هيعلق بذهنك لربما يسقط من ذاكرتك وإنت في الطياره مسافر للسعوديه أكرر أسفى وربنايوفقك يا رب يا زميلي العزيز قدامك حوالي 15 يوم وم يمكنك تصفح المنتدى وكل حاجه هتقراها أكيد هتفيدك لان المحاسبه محاسبة في أي مكان وفي أي مجال .والله الموفق ,,,

-

نصيحة وارشاد

قام alaaaboulela بالرد على موضوع لـ fathy_cpa في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

ركز دائما في شغلك وهو هيوصلك لكل الي إنت عايزه لكن إذا أهتممت بأراء الأخرين ستضيع كثير من الوقت لارضاء هذا وإرضاء ذاك وقد يكون كل ذلك على حساب شخصيتك فالأهم هو أداء عملك على أتم وجه وتسعى لرضا الله وليس لرضا الرئيس ومستوى الأداء بيعكس مدى الإستجابة والمرونه في العمل وكذلك الإنجاز وسرعة الأداء وأداء أعمال أكثر في وقت أقل وكل هذا يتأتي بالمثابره والصبر والعمل الدؤب فإشتغل وشغلك هو الي هيتكلم عنك أسف عشان نسيت نفسي وإتكلمت بالبلدي ... هههههه -

نصيحة وارشاد

قام alaaaboulela بالرد على موضوع لـ fathy_cpa في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

الدقة وسرعة الأداء هناك علاقة عكسية ما بين السرعه ودقة الأداء في أي عمل في بداية الحياة العمليه ولكن بمرور الوقت والتمرس والتمرين والعمل تحت ضغط ينمى المراجع ويتولد لديه مهارات لم تكن لديه ولكنها أتت من خلال الخبره حتى هم لا يكتشفون تلك المهارات وإنما يتم لفت نظرهم أليها من المحاسبين الجديد كإعجابهم بسرعة العمل داخل المكتب وكذلك سرعة التدقيق وكشف الأخطاء مثل أخطاء عدم توازن موازين المراجعه أو الخزينة الكاشفة أو حتى إختلاف الرصيد في حسابات الأستاذ عن الرصيد في ميزان المراجعه بعد التمرس يتم التوازن تلقائيا ويتأتي ذلك بالتمرين على السرعه في الأداء والمراجعه للأعمال المنفذه بين الحين والحين والإعتماد على كشف الأخطاء بمجرد النظر أو السكيبينج والسكاننينج المسح والكشد أي المسح الشامل لما أمامي أو التركيز على الإهتمامات وترتيب الأولوليات فكلها طرق للعمل منها ما يؤدي الغرض بأسرع الطرق ومنها ما يتباطء في الوصول للنتائج أما بالنسبة للصفات الشخصيه للمراجع 1- الدقة 2- الذكاء 3- الأمانه 4- قوة الملاحظه 5- القدره على التتبع لكشف الأخطاء 6- الصبر لان معظم الأخطاء تأخذ كثير من الوقت لتنفيذا 7- العمل تحت ضغط لأن كلنا يعرف أنه إذا كانت الشركات تعمل 350 يوم مثلا فأن المراجع يقوم بتدقيق كل هذه الأعمال للشركة وعملاء أخرين في شهر أو شهرين أو ثلاث بحد أقصى لتقديم الميزانيه 8- النزاهة 9- الحياد 10- ... -

نصيحة وارشاد

قام alaaaboulela بالرد على موضوع لـ fathy_cpa في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

زميلي العزيز ** هناك صفات مشتركه يجب توافرها عامه في كل منه له علاقة بالمال والأعمال وكثيرا ما تكلم عنها الزملاء في مشاركات عديده كما في مهام المدير المالي ومهام رئيس الحسابات ومهام المراجع والفرق بين المراجع الداخلي والخارجي وسأحيطك بالروابط فيما بعد **وهناك فروقات شخصية يتميز بها بعض الأفراد ولذا كانت شهره بعض مكاتب المراجعه دون غيرها مثل حازم حسن ومصطفى شوقي ومجدي حشيش و.... و...و .. وشهرة مكاتب أخرى بتقديم تقارير ماليه مضرروبه و ميزاينات ملفقه و عمله كمحام عن شركة أما الضرائب وليس كمراجع أو مدقق مالي ترى لماذا ؟؟؟ - قد يكون لانتهاج مثل هذه المكاتب لسياسه معينة في الأداء - إختلاف وجهات نظر محاسبيها في موضوع الشراكه أو الإداره - سمعة تلك المكاتب وإنعكاسات ذلك على العملاء - ثقة العملاء في بعض مكاتب دون غيرها - مجال المال والأعمال المجال الملئ بالأسرار والخفايا وربنا يستر - مدى سرية الحسابات لدى تلك المكاتب دون غيرها - الحياد والموضوعيه وموقف المراجع من العميل والضرائب والجهات الأخري - نزاهة المراجع والبعد عن الشبهات -

للمدراء الماليين فقط

قام alaaaboulela بالرد على موضوع لـ البزاز-bazzaz في رياضيات الأستثمار و التمويل

وأنا أيضا أكن لك لكل التقدير والإحترام وأشكرك على جود الود الذي تشيعه على صفحات المنتدى أنت محق فيما تقول والتقصير كان مني في عدم الإلمام بكل جوانب المشكله المطروحة شهادة أعتز بها لك شكري وتقديري ,,, -

هل تقصد الإفصاح في التقارير الماليه والقوائم الماليه أم تقصد المخاطره من وراء إستخدام التقارير الماليه و القوائم الماليه المنشوره والموضوعان مختلفان تماما عن بعضهما البعض

-

مرفق عرض تقديمي عن الفرق بين الإئتمان القصير وطويل الأجلafter adjust.rar

-

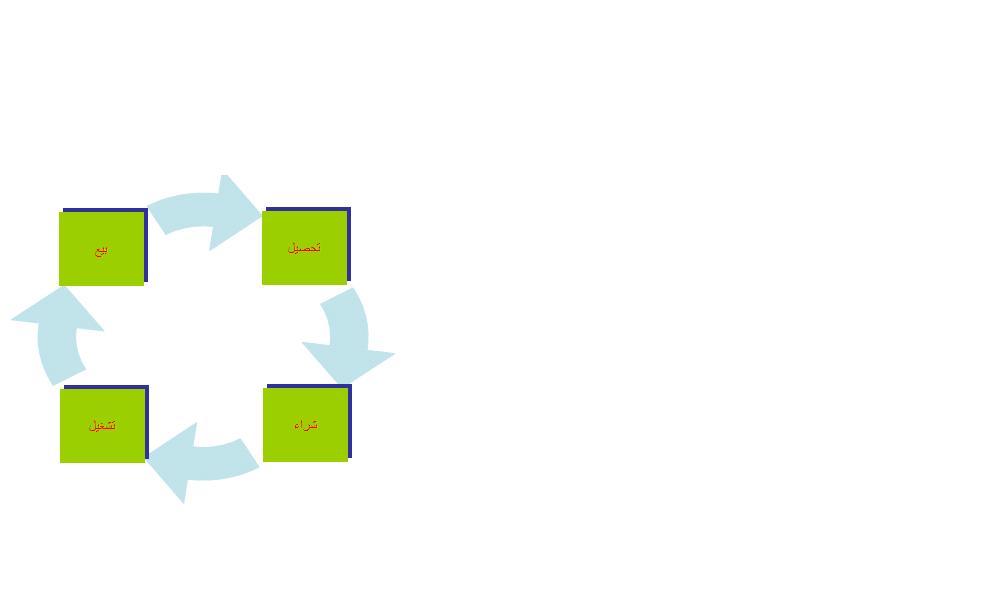

البيضه ولا الفرخة لكي تتم دورة التشغيل بالمنشأه لابد من إكتمال السلسه فلو نقصت حلقة لن تتم باقي السلسله وسيحدث هناك مشكله فالبيع ياتي بالتحصيل الذي يوفي بالإلتزامات من خلاله وشراء بضاعه جديده لاعادة تشغيلها وبيعها من جديد

-

عشان يفتر لازم يكون عندك برنامج رار لانه مضغوط فك الملف وهتلاقية إكسيل زي الفل أعتذر لضيق الوقت ولكن أعدك عندما يكون لدي متسع من الوقت أرفق باقي الحلول أعتقد إنه مش هتقرق معاك مين اللي حل بقدر ما تهتم بصحة الإجابة ولكن لاعليك ..حتى تلعب الأهواء برأسك ..وفقني الله لحلها وأتمنى من الله أن تكون هي الحل الأمثل اللهم آمين

-

شرح وافي لـ gaap وكمان مثال ودونلود الكتاب من ع الرابط ده

-

تعريف ال gaap بالإنجليزي على هذا الرابط معنى gaap أو إضغط هنا أو هنا وده كمان قاموس المصطلحات الماليه

-

أي سوق أعمال يلزمة أدوات تعاونة وتساعده ودوله كالأمارات وما بها من إستثمارات سواء المحليه أو الأجنبيه منها يلزمها شئ من الشفافيه يساعد متخذوا القرار في الإستنداد على معلومات صحيحه ومؤكده موثوق بها في إتخاذ القرار ولا يتأتي ذلك إلا من خلال تطبيق أسس المحاسبه والمبادئ المتعارف عليهاوكذلك الإستناد إلى العلوم المساعده من مراجعه وتدقيق وهي من أهم مهام المحاسب وإن إختلف المسمى القرار ما هو إلا نتاج معلومة والمعلومة وليدة بيان ولكي يكتمل البينان لابد من قواعد سليمة يتم على أساسها البنيان وهذه القواعد هي المبادئ والأعراف والأسس المحاسبيه والتي يسير عليها جموع المحاسبين والتي تحقق النمطيه ووحدة القياس التي تتمثل في المعايير الدوليه أو المقاييس الدوليه لمهنة كالمحاسبة التي تعد من أهم المهن حالياً التي تخدم مجال المال والأعمال وسبب أهمية ذلك للإمارات - سوق الإمارات المفتوح على العالم - كبر حجم الاستثمارات سواء المحليه أو الأجنببيه - تعد دبي من أهم معارض العالم وأشهرها - مكان الأمارات المميز لدول شرق أسيا وقربها من أهم الأسواق العربيه - وجود كثير من التوكيلات التجاريه بالإمارات - العلاقات التجاريه والدوليه مع كبريات الدول الصناعية منها الصين الذي يجلع الإمارات سوق رأئج لتسويق تلك الدول وغيرها - بورصة الإمارات وحجم الإستثمار بها يحرك إقتصاد الإمارات

-

كتاب ادارة مالية متقدمة

قام alaaaboulela بالرد على موضوع لـ rana في المكتبة العامة لموقع محاسبة دوت نت

تصحيح القيد تسجيل م من العهده ولا بد من وجود مستندات بها كي يتم إستعاضة مبلغ المنصرف من العهده أي لابد ان يكون مصروف مؤيد بمستند كفواتير شراء أو أذون صرف من ح / المصروف أو من ح / مشتريات إلى ح / العهدة أما بالنسبة لبيع كابلات أو حديد أو خلافه من أرض المشروع فلا بد أن يكون هناك رقابة حتى لا تكرر عمليه البيع وحتى لا يحدث إختلاسات من المتواجدون في الموقع ويكون القيد من ح / الصندوق إلى ح / المخزون حديد تسليح أو أسمنت وخلافه ولكن لو لم يكن هناك حسابات مخزون وتقيد المشتريات في حساب المشروع يجب إستنزال قيمة مبيعات الحديد والأسمنت من ح / ت المشروع أو من قيمة المشتريات من ح / الصندوق إلى ح / المشتريات أو إلى ح / ت المشروع حديد تسليح وأسمنت والله الموفق ,,, -

1- الإسراع برفع دعوى قضائية للحصول على حقوق الشركه 2- توكيل محامي عقر للترافع أمام المحاكم 3- إتخاذ الضمانات الكافيه في حال منح الإئتمان 4- التحري الكافي عن العميل وسمعته فيي السوق 5-حضور لجان التصفية والحجز على أموال المتعثرين للحصول على حقوق الشركه 6- تقديم لجهة فض النزاع والجهات القضائية ملف كامل عن العميل مثل الشيكات والفواتير وصورة السجل التجاري وسصورة البطاقة الضريبيه وصوره البطاقة الشخصية للمسئول

-

سقف الإئتمان و فترة التحصيل مصطلحات لكل منها مدلوها لدى العميل ومقدم الإئتمان ولكل منهم أفضلية لديه فالعميل يريد كلاهم زيادة في سقف الإئتمان أي يحصل على إئتمان بمبلغ أعلى أي يمكن الحصول على بضاعه أجله في حدود كذا أو قروض في حدود كذا أما زيادة الفتره الإئتمانيه فهي أيضا يفضلها العميل ولكن في حال عدم تحميل ت إضافيه مثل - أي غرامات تأخير - أي عمولات إضافيه - أي مصروفات إدرايه أخرى - أي عمولات تحصيل إضافيه الشركه من صالحها أن تقلل سقف الإئتمان لتفادي المخاطره ولكن يجب عليها دراسه الموقف ودراسة السوق وحصتها السوقية هل أن زيادة السقف الإئتماني للعميل ستوثر على حجم مبيعاتها له بالزيادة وأيضا على العملاء الأخرين بالزيادة أم أن طاقتها القصوى لن تستطيع بتلبيه كافة الطلبات وأن ذلك سيؤثر على إلتزامها بتوفير الطلبيات في الموعد المحدد وهل أيضا ذلك سيقدم لها ميزه تنافسيه في السوق وإجتذاب شريحة إضافيه أخرى وهل ذلك سيترتب عليه ت إضافيه مثل ت التحصيل و مخاطر الإئتمان و مخصصات للديون المشكوك فيها والديون المعدومة لان كل ذلك يؤثر على هامش الربح وقد يبتلعه أما بالنسبة لفتره الإئتمان من الأفضل أن تكون قصيره لتوفير السيوله الكافيه لتكمله دورة تشغيل المنشأه وسداد الإلتزامات ولكن هناك حالات يفضل فيها الإئتمان طويل الأجل للأسباب - بعض الصناعات لا ينفع فيها الإئتمان قصير الأجل مثل قطاع الإنشاءات والتعمير والقطاعات الهندسية ومعدات النقل البري والثقيل وخلافه - العائد الذي يحققه الإستثمار في هذه المجالات وفوائد الإئتمان أعلى بكثير من عائد التشغيل وهامش الربح - يعتبر مثل هذه القروض والإتئمان طويل الأجل إستثمار لرأس مال عاطل كما لجئت مؤخرا شركات التأمين في دخول سوق العقارات والتسويق العقاري مثل شركة التأمين الأهليه بمصر ولو نظره نظره عامه على ال 30 كايس في نشرات البورصه ستتأكد من ذلك في دخول بعض المستثمرين في مجالات ليس لهم دخل ولا خبره بها مش ملعبهم يعني ولكن العائد كبير مغري مشجع للإستثمار في هذه القطاعات

-

الأسس التي يتم بناءاً عليها تحديد سقف الإئتمان 1- سمعة العميل فالعميل صاحب السمعه الأفضل يحصل على سقف أعلى 2- ملاءة العميل الماليه وقدرتة على تحقيق أرباح وكذل على سداد إلتزاماته قصيرة وطويلة الأجل 3- التحليل المالي لمركزه المالي مثل نسب المديونية وكذلك نسب السيوله وكذلك نسب الربحيه 3- الضمانات والرهونات فيجب أن يكون هناك ضمانات كافية لسداد المديونيه وألا تكون هذه الضمانا أصول مرهونة أو أصل مؤجره أي التأكد من ملكيه العميل لهذه الأصول بل والتأكذ أنها ما زالت في حوزته وليست تحت الحجز أز التبديد أو الرهن 4- الموسمية فالإئتمان الممنوح في فترات المواسم غالبا ما يكون أكبر من من فترات غيره وهناك فترات موسمية كما في محلات ومصانع الملابس الجاهزه التي تمنح إئتمان ولها أيضا مواعيد لتصفية الإئتمان فهناك ثلا ث مواسم موسم المدارس وموسم عيد الفطر وموسم عيد الأضحى وقد غلب على هذه المواسم أن الشركات تقوم بتصفية مديونياتها في عيد الأضحى كنهاية لمواسم البيع 5- حجم الأستثمار ففي الشركات الكبيره يكون السقف الإئتماني أعلى من نظيره في الشركات صغيرة الحجم 6- نوع النشاط فمثلا نشاط الإتجار في وسائل النقل قد يصل الإئتمان إلى مليون أو أكثر وفي محلات التجزئه لا يتعدى ال 5 الأف جنيهات وذلك بحجم وطبيعة العمل وأيضا تختلف من عميل لاخر طبقا لحجم أعماله وضماناته

-

لكل منهم غرضه ولكل منهم مزاياه فترات الإئتمان قصيرة الأجل وأهميتها للعميل والمستهلك فهي توفر له السيوله لمواصلة الأجل وكذلك تلبي له إحتياجاته من إنتاج وتشغيل ومزاياها أنها تتسم بسهوله الدفع وصغر مبلغ الدين وعدم الحاجه لضمانات كبيره فترات الإئتمان وأهميتها للمنشأت والبنوك ففي البنوك يفضل فترات الإئتمان قصيرة الأجل في الوقت الذي يكون فيه العائد على الإئتمان طويل الأجل له عائد مغري ولكن مخاطره تكون أعلى إستخدامات فترات الإئتمان قصيرة الأجل تستخدم في .................... - تمويل المشروعات الصغيره ذات معدل الدوران السريع - تستخدم في تمويل ت التشغيل الجاريه وكذلك ت الإنتاج - توفير السيوله لسداد إلتزامات المنشأه الجاريه كالإيجار والمرتبات وم التشغيل ومشتريات البضاعه التامه والخامات - تستخدم لتغطية الديون قصيرة الأجل طويلة الأجل تستخدم في ................... - تمويل الإستثمارات الضخمة كأفتتاح فرع جديد - تمويل وشراءأصول جديده لزيادة حجم الإنتاج على المدى الطويل - تستخدم لتويل حملات إعلانيه ضخمة - تستخدم لزيادة الطاقه الإنتاجيه بالمصانع كإفتتاح خط إنتاج جديد أو زيادة كفاءة خطوط إنتاج قائمة

-

لكل منهم مزاياه وعيوبه ولكن كفاءة الإداره في المزج بينهما لتوفير أفضل الطرق لتحقيق أعلى عائد وأقل تكلفه مزايا البيع النقدي 1- توفير سيوله 2- تقليل ت التحصيل 3- عدم اللجوء إلى الإقتراض في حاله عدم توافر مبالغ الإستثمار وبذلك لا تتكلف ت إقتراض تحمل بدورها على العميل 4- توفير عماله من محصلين ومشرفي تحصيل وخدمة عملاء وخلافه 5- تفادي مخاطر الإعثار أو الإفلاس وعدم السداد 6- تتابع دوره التشغيل في المنشأه 7- الإٍستقرار حيث أن في هذه الحاله يكون حجم الطلب مستقر نوعاً ما مزايا البيع الأجل 1- إجتذاب شريحة أخرى من السوق 2- رفع رقم أعمال المنشأه وزيادة في تحقيق الأرباح 3- تحقيق ميزه تنافسييه 4- تقليل التكاليف الحديه وتخفيض تكلفة الإنتاج التشغيل 5- الوصل لنقطة التعادل أسرع 6- تحقيق الإنتشار

-

التسهيلات الممنوحة للعميل هناك من الشركات التي تساعد على مد جسور الثقه مع العميل والتسهيل عليه حتى يتعامل مع الشركه وذلك لتحقيق ميزة تنافسيه 1- الخصم التجاري على المبيعات بزادة حجم الطلبيه أو تكرارها 2- الخصم النقدي وخصم تعجيل الدفع 3- النقل المجاني والتوصيل وخدمة الدليفري كما في الصيدليات أو شركات ألأدويه والمطاعم ومحلات السوبر ماركت 4- مد فترات السداد أو جدوله الديون كما تفعل بعض البنوك مع عملائها أو تسوية تلك الديون 5- زيادة عدد الأقساط وتقيل قيمة القسط 6- عدم الإلتزام بتحصيل مقدم وإنخفاضه أو إنعدامه أحيانا