Hameed

-

إجمالي الأنشطة

1,531 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

بشكل أولي يجب هنا أن نشير إلى عدة أعتبارات يجب أن تؤخذ في الحسبان المعيار الدولي الثاني حدد لنا أن طريقة سعر التكلفة أو سعر السوق أيهما أقل هي الطريقة المعتمدة توجد عدة أسس يقاس على أساسها المخزون هي مبدئياً أولاً : أساس التكلفة ثانياً : أساس التكلفة أو السوق أيهما أقل ثالثاً : الأساس التقديري أساس التكلفة و أساس التكلفة أو السوق أيهما أقل كلاهما يستخدمان طرق تحديد التكلفة المشهورة و هي بالترتيب أولاً : طريقة الوارد أولا صادر أولا ثانياً : طريقة الوارد أخيرا صادر أولا ثالثا : طريقة المتوسط المرجح أو المتحرك رابعاً: طريقة التمييز العيني الفرق بين أساس التكلفة و أساس التكلفة أو السوق أيهما أقل هو أن الأخير بعد قياس التكلفة بأحدى الطرق المدرجة سابقاً يتم مقارنة سعر التكلفة بسعر الحصول على نفس السلعة من السوق أي أن سعر السوق هنا هو يعبر عن تكلفة الحصول على السلعة في لحظة القياس من الخارج أي تكلفة الأحلال إذا جاز التعبير المعيار الدولي الثاني فضل طريقتي الوارد أولاً صادر أولا و طريقة المتوسط سواء كان مرجحاً أو متحركاً و قبل بطريقة الوارد أخيرا صادر أولاً و حدد أستخدام طريقة التمييز العيني في بعض الحالات مشكلتنا الأساسية الأن لحلها سوف نفترض سوياً أننا بصدد أستخدام أساس التكلفة لقياس تكلفة المخزون بأسس التسعير الثلاثة الوارد أولا صادر أولا و الوارد أخيرا صادر أولا و المتوسط ، و لنترك قليلاً طريقة التمييز العيني في الوقت الحالي هناك هدف أخر سوف نحاول بحثه في المستقبل إذا كتب للموضوع الأستمرار و هو مشكلة التجميع في عمليات التصنيع و الحلول المالية التي بها أمكانية ASSEMBLIES في المشاركات القادمة بعد إدراج المعادلات الحاكمة سوف نتجه سوياً إلى إدراج حالة عملية سوف نتشارك جميعاً حلها للوصول إلى النتائج المرضية و الممارسات المحاسبية المقبولة

بشكل أولي يجب هنا أن نشير إلى عدة أعتبارات يجب أن تؤخذ في الحسبان المعيار الدولي الثاني حدد لنا أن طريقة سعر التكلفة أو سعر السوق أيهما أقل هي الطريقة المعتمدة توجد عدة أسس يقاس على أساسها المخزون هي مبدئياً أولاً : أساس التكلفة ثانياً : أساس التكلفة أو السوق أيهما أقل ثالثاً : الأساس التقديري أساس التكلفة و أساس التكلفة أو السوق أيهما أقل كلاهما يستخدمان طرق تحديد التكلفة المشهورة و هي بالترتيب أولاً : طريقة الوارد أولا صادر أولا ثانياً : طريقة الوارد أخيرا صادر أولا ثالثا : طريقة المتوسط المرجح أو المتحرك رابعاً: طريقة التمييز العيني الفرق بين أساس التكلفة و أساس التكلفة أو السوق أيهما أقل هو أن الأخير بعد قياس التكلفة بأحدى الطرق المدرجة سابقاً يتم مقارنة سعر التكلفة بسعر الحصول على نفس السلعة من السوق أي أن سعر السوق هنا هو يعبر عن تكلفة الحصول على السلعة في لحظة القياس من الخارج أي تكلفة الأحلال إذا جاز التعبير المعيار الدولي الثاني فضل طريقتي الوارد أولاً صادر أولا و طريقة المتوسط سواء كان مرجحاً أو متحركاً و قبل بطريقة الوارد أخيرا صادر أولاً و حدد أستخدام طريقة التمييز العيني في بعض الحالات مشكلتنا الأساسية الأن لحلها سوف نفترض سوياً أننا بصدد أستخدام أساس التكلفة لقياس تكلفة المخزون بأسس التسعير الثلاثة الوارد أولا صادر أولا و الوارد أخيرا صادر أولا و المتوسط ، و لنترك قليلاً طريقة التمييز العيني في الوقت الحالي هناك هدف أخر سوف نحاول بحثه في المستقبل إذا كتب للموضوع الأستمرار و هو مشكلة التجميع في عمليات التصنيع و الحلول المالية التي بها أمكانية ASSEMBLIES في المشاركات القادمة بعد إدراج المعادلات الحاكمة سوف نتجه سوياً إلى إدراج حالة عملية سوف نتشارك جميعاً حلها للوصول إلى النتائج المرضية و الممارسات المحاسبية المقبولة -

يا أستاذ / محمد عبدالرحمن ، بارك الله فيك فهذا بالضبط ما أردت أن أشير إليه و هذا هو هدف البحث الذي نحن بصدده أحب إلى أن أشير في البداية إلى أن المعيار المحاسبي الدولي الخاص بالمخزون هو المعيار المحاسبي رقم 2 و هو مترجم على الموقع العام على الرابط التالي http://www.infotechaccountants.com/resources/articles/20012.pdf في الحقيقة بالنسبة لموضوع التكاليف التي يجب أن تحمل على المخزون المعيار الدولي الثاني حدد صراحة أنه يجب أن تحمل التكاليف و لكن المشاكل تظهر بشكل تقني بالنسبة للمطورين و المحاسبين أيضاً عند حدوث عملية البيع في نظام الجرد المستمر و خاصة إذا كان الفارق الزمني بين عملية البيع و عملية الشراء بسيط و لكل الفارق الزمني بين عملية الشراء أو الأستلام و المصروفات المتعلقة بها متباعد قليلاً لعل الحالة العملية في حالة الجرد المستمر هي أن يكون سند الأستلام كعملية توريد بتاريخ 01/01 و سند التسليم كعملية بيع 02/01 و فاتورة تكاليف الشحن مثلاً تأتي بتاريخ 03/01 من المعروف أنه عند حدوث عملية البيع فإن هناك قيدين يحدثان في نظام الجرد المستمر أحدهما للبيع و الأخر لتكلفة البضاعة المباعة و ما يهمنا هنا هو تحديد تكلفة البضاعة المباعة ، و في الغالب القيد الخاص بتكلفة البضاعة المباعة هو قيد آلي أو يتم حدوثه بشكل تلقائي دون تدخل بشري في الأنظمة التي تعمل بنظام الجرد المستمر و في الحالة السابقة إذا تم ترحيل الفاتورة أو حفظها قبل إدخال فواتير التكاليف سنتج عن ذلك تكاليف بضاعة مباعة غير دقيقة أو قيد لا يطابق الواقع الحالة العملية التي وضعتها في بحثي هي حالة عملية لم تحتوي على تكاليف الشحن و التخليص و باقي المصروفات المتعلقة بالبضاعة التي تساعد على توصيلها حتى المخازن و لكن بإذن الله تعالى سوف أعيد صياغتها مرة أخرى و أعيد صياغة الحلول المقترحة في سبيل ذلك و لعل المشاركات القادمة بإذن الله تعالى سوف تركز بشكل مكثف على هذه النقاط بما فيها تأثير مردودات المبيعات و تأثير مردودات المشتريات و تأثير التعديلات الموجبة و التعديلات السالبة في المخزون بالنسبة للبرنامج الذي تستخدمة و الذي تصفه بأنه لا يفرق بين طريقة الجرد الدوري و طريقة الجرد المستمر فلا أعتقد يا أخي الكريم ذلك لأنه لو كان كلامك صحيحاً فهذه تصبح مصيبة كبرى حيث أن رقم الربح في نهاية الفترة المحاسبية سوف يكون غير دقيق و لا يعتمد عليه و كلامك صحيح بالنسبة لطريقة الجرد المستمر من حيث التعقيدات الخاصة بهذه الطريقة و المشاكل التي لا تنتهي و عدم وجود معيار لقياس تكلفة البضاعة المباعة ، حتى أني أستخلصت من بحثي أن طريقة الجرد الدوري هي الطريقة المثلى لكلاً من المحاسب و المطور في آن واحد مع الآخذ في الأعتبار التقدم التكنولوجي و تأثيره على طريقة الجرد الدوري في أنتظار مشاركاتك يا أستاذ محمد عبدالرحمن و في أنتظار مشاركات الأخوة الزملاء الأعزاء ، فمشكلتك التي وضعت يدك عليها بالفعل أحد المشكلات المتفاقمة في الوطن العربي كله خاصة بعد أستبدال الأنظمة اليدوية بالأنظمة التكنولوجية

-

في المشاركة القادمة بإذن الله تعالى سوف أتكلم عن المعادلات الحاكمة و التي من خلالها سوف نبني نظم الرقابة المخزنية في خلال ذلك أريد منكم أراءكم و أفكاركم حتى و إن كانت خطأ فمن الأفضل أن نخطئ هنا جميعاً بدلاً ن أن نخطئ في عملنا بالتوفيق

-

مقدمة من المعلوم أن مطور أي حل مالي يجب أن يتسم بالموضوعية الشديدة و التعمق في دراسة المشاكل التي تواجهه و أحد أهم المشاكل المعاصرة التي تواجه المطور هو تطوير أنظمة تتسم بالإجرائية و التسلسل المنطقي المبرر و أيضاً أتباع الأطر العامة التي يقوم عليها علم المحاسبة بشكل عام مشكلة المخزون بالنسبة لمطور الحلول المالية تأخذ أكثر من بعد و هي مشكلة ذات أبعاد مختلفة فهذه المشكلة تأخذ أبعاد تتعلق بعلم البرمجة و أخرى تأخذ أبعاد تتعلق بعلم المحاسبة و التكامل بين علم البرمجة و علم المحاسبة يجب أن يتواجد للوصول إلى أقصى كفاءة ممكنة للحل المالي المشكلة الرئيسية التي تواجه أي مطور لأنظمة الحلول المالية هي نظام الرقابة المخزنية و طرق تسعير المخزون هل سيتم أستخدام نظام الجرد المستمر أم نظام الجرد الدوري ؟ هل سيتم التسعير بناءاً على سعر التكلفة أم سعر التكلفة أو سعر السوق أيهما أقل ؟ أي الطرق التي ستستخدم لتسعير المخزون تحت طريقة سعر التكلفة و هي FIFO – LIFO – WA/MA – SI ؟ ما هي المعالجة السليمة للأحداث المحاسبية التي تمت بصلة لسنوات مالية سابقة خاصة بالمخزون ؟ كيف ستتم معالجة التعديلات السالبة و الموجبة تحت طرق التسعير المختلفة ؟ كيف ستتم معالجة المردودات في ظل طرق التسعير المختلفة ؟ ما هي المعايير التي تحدد الملامح الرئيسية للرقابة المالية الفعالة على أرصدة الحسابات المتعلقة بالعمليات التشغيلية ذات الصلة بالمخزون و الرقابة الكمية على حساب المخزون في ظل أستخدام نظامي الجرد الدوري و الجرد المستمر ؟ أسئلة كثيرة تبحث عن إجابات و لعل و عسى السطور القادمة تجيب عن هذه التساؤلات و لكن قبل ذلك أود أن أوضح أن هذه البحث موجه في الأساس إلى هؤلاء المحاسبين الذين يريدون التعمق أكثر في هذه المشكلة و يريدون حلاً لمشكلة الرقابة المخزنية و في نفس الوقت يريدون أن يعرفوا ما هي أدواتهم التي تمكنهم من أداء تلك المهمة بنجاح أما بالنسبة للمطورين فهذا البحث يقدم مادة علمية موضحة للمشكلة و أنعكاساتها على الأرباح و الخسائر في نهاية السنة المالية و ما هي المعايير التي يجب التقيد بها عند تصميم الحلول التي تراقب على المخزون بالتالي فإن التصميم السليم القائم على أسس علمية موضوعية يؤدي في النهاية إلى تقارير مالية منضبطة و ذات كفاءة عالية و أيضاً تمكن مطور الحل المالي من المنافسة في سوق الحلول المالية بتقديمه حلولاً مالية تعتمد على قواعد يمكن الأعتماد عليها كل ما نريده من خلال هذا البحث البسيط هو إجراء عمليات أختبارية لكيفية أكتشاف الأختلافات بين الرصيد الفعلي و الرصيد الدفتري و ما هي الأدوات المتاحة للمحاسب و التي تعطيه أدوات فعالة يمكن أستخدامها لأكتشاف السرقات و الأهمال و ما إلى ذلك من أمور قد تحدث في النشاط الأقتصادي بشكل عام الدراسة سوف تنقسم إلى ستة خطوط رئيسية سوف نضعها تحت المجهر و هي 1- نظام الجرد الدوري بتسعير FIFO 2- نظام الجرد الدوري بتسعير LIFO 3- نظام الجرد الدوري بتسعير WA 4- نظام الجرد المستمر بتسعير FIFO 5- نظام الجرد المستمر بتسعير LIFO 6- نظام الجرد المستمر بتسعير MA

-

أشكر الأستاذ / محمد و الأستاذ معين على متابعتهما الموضوع و تعليقاً على ما قاله الزميل الأستاذ / محمد بالفعل هناك قصور شديد و لكن تخطيط الرقابة على المخزون هو في الأساس من أختصاصات الأدارة المالية للشركات أما الأعمال الأخرى مثل مدخل البيانات و أمين المخازن فهذه الفئات في الغالب تتلقى التعليمات من الأدارة المالية بشأن السياسات الموضوعة للرقابة على المخزون ما نحن بصدده هنا ببساطة شديدة لدينا أكثر من حل مالي يجب علينا أختيار أحداها و هذه الحلول المالية كلها مصممة بواسطة شركات متخصصة و نحن شركة لدينا سياسة تسعير للمخزون تعتمد في الأساس على سعر التكلفة سواء كانت تستخدم نظام الجرد الدوري أو نظام الجرد المستمر بما يندرج تحتها من أساليب تسعير مثل FIFO LIFO WAV/MAV ما هي المعايير التي من خلالها أنت كمدير مالي أو رئيس حسابات تختار الحل المالي و ما هي معايير دقة الرقابة المخزنية في الحلول المالية ؟ أضف إلى ما سبق إذا كنت مطور للبرامج ما هي أهم المعايير التي يجب أن تلتزم بها لتقديم حل مالي يتسم بالرقابة المخزنية الفعالة كل ما سبق قضايا تشغلنا جميعا و دعوني في المشاركة القادمة أدرج لكم المقدمة الخاصة بالموضوع

-

الزملاء الأعزاء الموضوع مهم بالفعل و هذا ما جعلني أدرجه في المنتدى ، بل هذا الموضوع يعتبر أحد الأسلحة التي يجب أن يتسلح بها المحاسب في أي نشاط كان تجاري ، صناعي ، مقاولات ما إلى ذلك من أنشطة بها مخزون لا تقولوا لي أن الأدبيات المحاسبية العربية كافية في يومنا هذا ، فصدقوني أيها الزملاء هناك قصور شديد جداً و هناك تحول خطير في جميع العلوم المالية و نحن في مرحلة تحول كبيرة جداً الرقابة المخزنية و نظم التكاليف خاصة تحت نظام التكاليف بأساليب التسعير المعروفة الوارد أولا صادر اولا و الوارد أخيرا صادر أولا و المتوسط المرجح أو المتحرك و طريقة التمييز العيني يا أخوة نحن نريد معايير دقيقة بهذا الخصوص و صدقوني أن هذا الأمر يعد من الأمور الهامة و التي يجب أن توضع على طاولة البحث العلمي ، فاليوم هناك شبه تسليم من الأخوة المدراء الماليين في الدول العربية بالحلول المالية الأنجليزية و ما يحتويها دون التدقيق على نتائج العمليات و طرق التسعير المتبعة و أنا واثق أن الخلل يمتد ليشمل الكثير من مدققي الحسابات الذين لا يملكون إلا القدر اليسير من العلوم التكنولوجية و هؤلاء الفئة للأسف الشديد تقبل بنتائج الحلول المالية دون تدقيق يذكر و دون حتى أن يعرفوا كيفية التدقيق على دقة البيانات الموجودة و على نقاط الضعف و القوة و دون أن يعلموا كيفية المفاضلة بين حل مالي و أخر ، فهم يعتمدون على شهرة الحل المالي دون الرجوع إلى الأساليب العلمية للتقييم إلا من رحم ربي زملائي الكرام ، المناقشة العلمية حول النقاط التي هي مثار جدل و تعد حديثة نسبياً يعطي المشارك في المناقشة الثقة الكبيرة و الخلفية العلمية الكافية حتى للمنافسة في سوق العمل أرجوا أن يلاقي هذا الأمر صدى بينكم و أنا واثق أن المحاسبين المتفهمين للأمر سوف يشاركون بفاعلية في هذه المناقشة المهمة و كلي ثقة أيضا أن المحاسبين المبتدئين سيثيرون الكثير من الأسئلة الهامة و كلي أمل أن السادة المدققين سينزلون إلى مستوانا المتواضع و يتناقشون معنا من وجهة نظرهم

-

أخواني الكرام أعضاء المنتدى لقد أعياني البحث في الفترة الأخيرة عن بعض المشاكل التي تتعلق بعملية الرقابة المخزنية الفعالة و المعايير التي يجب أن يستعين بها المدير المالي و المطور في آن واحد للحكم على مدى جودة الرقابة الداخلية في ظل أستخدام الحل المالي الموضوع من الموضوعات التي لم يتطرق إليها الكثير على حد علمي و أيضاً هناك بعض النقاط المبهمة و المشاكل الكثيرة التي تواجه المدير المالي و هناك أيضاً الكثير من المشاكل الفنية بالنسبة لمدققي الحسابات البحث شبه جاهز و سوف أقوم بعرضه على صفحات المنتدى و هو عبارة عن بحث عن حالة تطبيقية ( مسألة ) و الحلول الأفتراضية لها مع صور توضيحية كثيرة تحتوى على جداول و لكن قبل ذلك أريد رأيكم بهذا الخصوص فيهمنى أن أسمع رأيكم حتى أعرف أنه إذا كان هناك نقص ما لم أغطه ما هي معايير الرقابة المالية و الكمية للمخزون ؟ في أنتظار جوابكم و أرجو منكم فتح مراجعكم و أنا في أنتظار رأي المدققين و المراجعين و المدراء الماليين بشكل خاص

-

محاسب مع إيقاف التنفيذ

قام Hameed بالرد على موضوع لـ amr_abdo11 في المحاسبة المالية و التقارير المالية

أتفق مع رأي الأستاذ / عصام طاهر -

محاسب مع إيقاف التنفيذ

قام Hameed بالرد على موضوع لـ amr_abdo11 في المحاسبة المالية و التقارير المالية

أخي الكريم يجب أن تحمد الله عز و جل على هذه النعمة أولاً و ثانياً نحن هنا جميعاً أخوة لك و لكن ضع في أعتبارك أنه لن يبدأ لك أي عضو في المنتدى و لكن عليك أنت البدء و المبادرة و لتكن الآن ببساطة هي تصميم نظام محاسبي خاص بشركات المقاولات على سبيل المثال أبحث عن المواضيع الخاصة بشركات المقاولات هنا ثم بعد قراءتها جيداً أبدأ في طرح الأسئلة و أما بالنسبة أنك خريج عام 2006 فهذا لا يهم كما تتخيل و لكن دعني أوضح لك أمراً مهما هو أنك كخريج كلية التجارة قد تعلمت و لكن المفاجئة التي سوف ألقيها عليك هي أنك تعلمت أن تتصفح كتب المحاسبة و ليس علم المحاسبة كما تتخيل فالمبادئ التي درستها في الكلية هي بداية الطريق الطويل لعلم المحاسبة ، و الآن أرجو منك أن تجهز مراجعك الخاصة و أن تبدأ رحلتك التي بها سوف تكون أحد المحاسبين الكبار بإذن الله تعالى و أي مشكلة تواجهك أطرحها و سوف تجد الرد بإذن الله تعالى من الأخوة الأفاضل هنا ، فالمنتدى يضم بين جنباته خبرات لا يستهان بها بالتوفيق -

المحاسبة أم المحاسبة الاسلامية

قام Hameed بالرد على موضوع لـ safar في المحاسبة الإسلامية و محاسبة الزكاة

الموضوع جيد و الطرح مطلوب في يومنا هذا و الموقع الذي يحتوي هذا المقال بالفعل من المواقع التي يجب علينا زيارتها و التزود بها بالطبع نحن مع تطبيق محاسبة أسلامية كاملة بمعايير أسلامية محاسبية و ذلك لأن الأسلام دين الرحمة جاء بين جنباته بالعدل في جميع الأحكام و التشريعات و لعل فضل الشريعة الأسلامية في إرساء مبادئ السلوك المحاسبي الذي هو مثار جدل فضل في يومنا هذا لا يمكن أنكاره على الأطلاق و شكراً يا أستاذ صفر -

في الحقيقة هذا الموقع مأخوذ من مقالة أرفقها الأستاذ صفر عن المحاسبة الأسلامية لأحد علماء المسلمين الأفاضل الموقع به الكثير عن المحاسبة الأسلامية و الزكاة و الربا و الكثير من القضايا الأسلامية التي يجب أن نوليها الأهتمام هذا هو رابط الموقع http://www.kantakji.org/ بالتوفيق

-

مسائل محاسبيه --- ارجو الرد

قام Hameed بالرد على موضوع لـ midoo في المحاسبة المالية و التقارير المالية

أخي العزيز الأستاذ عصام أشكرك على كلماتك و لكن والله أنت أنزلتني منزلة لا أستحقها على الأطلاق فأنا مازلت مبتدئ و لدي الكثير من القصور و أتمنى لك التوفيق دائماً في حياتك المهنية -

مسائل محاسبيه --- ارجو الرد

قام Hameed بالرد على موضوع لـ midoo في المحاسبة المالية و التقارير المالية

أولا مرحباً بكل عضو يدرك حجم المسؤولية التي تقع على عاتقه مثلك يا أستاذ عصام و مثل الأستاذ حسام و مثل كل عضو أمتلك الخبرة و العلم و أراد أن ينشرهما بالفعل موقع مبادئ المحاسبة أو Principles of Accounting هو من المواقع المهمة و التي تحتوى على محتوى علمي مفيد بالنسبة للمحاسبة المالية و الإدارية و جزاك الله خيراً على عرضك الكريم الذي نثق أنه سيثمر عن مشاركات ذات محتوى علمي عميق بإذن الله تعالى بالتوفيق -

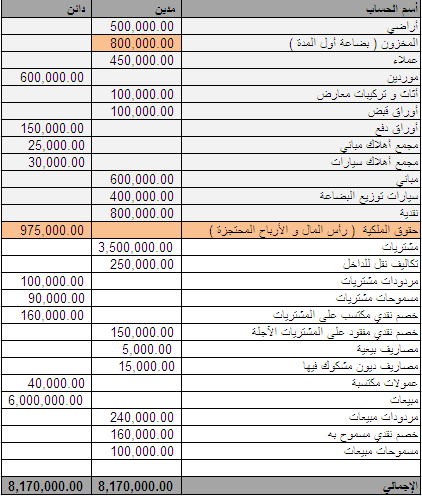

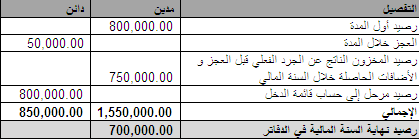

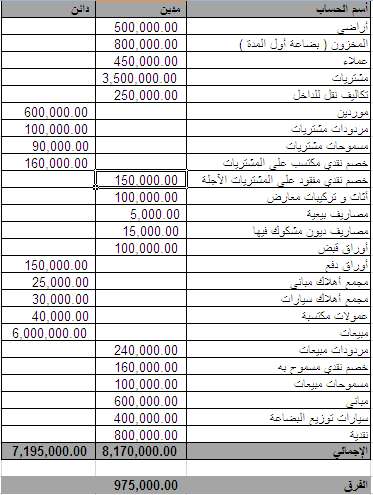

أخي الكريم الأستاذ / محمد مهدي لا تتعجل الأمور يا أخي الكريم فنحن كما قلنا في مناسبات عدة لسنا متفرغين للمنتدى أو للموقع طوال اليوم و مع ذلك فأنا أحيي فيك حماسك و فهمك لأهمية ممارسة حل المشاكل المحاسبية بشكل عام المسألة بها نوع من الخداع و تحتاج إلى بعض التركيز حتى أني بالفعل خدعت مثلك تماماً بها و لكن دقق النظر قليلاً في الحسابات الموجودة أمامك و دعني أولاً أدرج لك الحسابات كما أدرجناها في المسألة سابقاً بدون أي تعديل أو أضافة و سوف تكون كما في الصورة التالية فكما هو واضح من الصورة الفرقية تبلغ 975000 وحدة نقد دقق مرة آخرى في الحسابات و قل لي أين حسابات الملكية ( أو رأس المال و الأرباح المرحلة) ؟ لا توجد أي أنك كمحاسب مطالب بإيجاد مجموع حقوق الملكية لكي تكتمل البيانات هناك معلومة واردة في أسف المسئلة تقول أن هناك بضاعة تالفة بقيمة 50000 وحدة نقد و يجب عليك كمحاسب أن تقوم بعمل القيد التالي 50000 من حـ / خسائر بضاعة تالفة ( أو النقص في المخزون نتيجة التلف ) 50000 إلى حـ / المخزون و بالتالي فإن ميزان المراجعة بعد أضافة مجموع حقوق ملكية قيمتها 975000 وحدة نقد و تعديل رقم المخزون بقيمة الـ 50000 وحدة نقد خلال العام في الحقيقة رصيد حساب المخزون أخر العام هنا هو الرصيد الناتج عن الجرد الفعلي و هو الرصيد بعد خصم العجز و دفترياً هنا بما أننا أثبتنا قيمة العجز فإننا سنحتاج إلى تعديل بسيط في رأيي في رقم رصيد المخزون في نهاية السنة المالية المدرج ليكون كالتالي رصيد المخزون الناتج عن الجرد الفعلي = رصيد المخزون الناتج عن الجرد الفعلي قبل العجز و الأضافات الحاصلة خلال السنة المالية - العجز + الأضافات إذن رصيد المخزون الناتج عن الجرد الفعلي قبل العجز و الأضافات الحاصلة خلال السنة المالية = رصيد المخزون الناتج عن الجرد الفعلي + العجز - الأضافات = 700000 + 50000 = 750000 وحدة نقد بالتالي فإن الرصيد المعتمد للمخزون كتعديل في حالة إعتماد قيد العجز في المخزون هو 750000 وحدة نقد لكي يتوازن الحساب في النهاية يظهر ميزان المراجعة كما في الصورة التالي و ذلك بعد عمل القيد الخاص بالعجز في المخزون حيث أنخفض المخزون من 800000 إلى 750000 و يجب أن تلاحظ أننا لم نقم بعمل قيد إدراج مخزون نهاية المدة و بشكل عام يجب أن يكون حساب المخزون بهذا الشكل طبقاً للحسابات السابقة كما يظهر في الشكل التالي و هذا هو شكل ميزان المراجعة في حالة عمل قيد العجز في المخزون هناك رأي أخر و هو تجاهل قيمة العجز تماماً و عدم عمل أي قيد و أنا أرى أن يتم ذلك على أعتبار أن مقدار العجز قد تسويته في خلال السنة المالية و لم يذكر في المسئلة ما إذا كان أكتشاف العجز عند إجراء الجرد النهائي و بذلك يظهر ميزان المراجعة النهائي كالتالي و هنا في المسألة رصيد المخزون الناتج عن الجرد الفعلي بعد العجز و الأضافات = 700000 وحدة نقد يتم أعتماده كمخزون نهاية المدة بشكل طبيعي جداً و يتم الحل بالتسلسل المعروف لديكم على كلاً ما سبق و ذكرته هنا هي مجرد أجتهاداتي فمن كان له رأي بهذا الخصوص فليدلي برأيه و الله الموفق للجميع

-

مساعدة في تحليل وتصميم قاعدة بيانات لصيدلية على اسس محاسبية

قام Hameed بالرد على موضوع لـ M@yeen في مناقشات الحلول المالية الجديدة وخطط تطويرها

أخي الكريم الأستاذ / معين أنا أعرف هاتين الكتابين أو بالأحرى أحدهم الكتاب الأول هو كتاب جديد و لقد أطلعت على فهرسه أو مختصر محتواه و الكتاب الثاني هو كتاب له فترة و هو بتطبيق أكسس 2003 و لكني أتذكر أني قرأت منذ فترة عن ملاحظات المشترين على موقع أمازون و هي كانت غير مشجعة بالمرة لشراؤه أو حتى الحصول عليه لذلك الكتابين بالفعل لا يمثلان أهمية و لن يعطوك رؤية جيدة كما تتمنى الطريق الأفضل هو ممارسة أعمال المحاسبة على أكثر من برنامج ، فالمبرمج الذي لم يطلع على ما تم الوصول إليه في البرامج الأخرى لا يمكن أن تسميه مبرمج كامل و بالتالي على المطور هنا أن يطلع على أحدث ما تم إدراجه في مجال الحلول المالية بإستمرار و أن يكون لديه القدرة على المحاكاة بعد ذلك و هي مرحلة سهلة بالنسبة للمطور المتمكن من عمله أنصحك بالقيام ببمارسة العمل المحاسبي على أحد البرامج و إن لم تستطيع ذلك يمكنك أن تستعين بأحد المحاسبين و أن تقوم بمرافقته في رحلة أستكشاف البرنامج بوضع شركة وهمية ذات أرصدة صغيرة نسبياً يسهل تتبعها لمعرفة المعالجات و النتائج هناك رابط لحل مالي تبنته شركة أوراكل يسمى JD-Edwards و لقد قامت شركة أوراكل مؤخراً بشراء حق أستغلاله كاملا من المطورين الأصليين له و رابط الموضوع الخاص بذلك على المنتدى هو http://infotechaccountants.com/phpBB2/viewtopic.php?t=775 سوف تجد به روابط للملفات المساعدة أحفظها بالكامل على قرصك الصلب و أطلع عليها قدر المستطاع فهي غنيه بالأفكار الجميلة جداً و أيضاً يمكنك الأطلاع على روابط الحل المالي Microsoft Office Accounting فهذا الحل المالي أيضاً أنا أعتبره من الحلول المالية الجيدة لأنه مبنى على SQL Server و أنت كمطور يمكنك الأطلاع على قاعدة البيانات من الداخل بسهولة لمعرفة البناء الخاص بها و رابط الموضوع على المنتدى هو http://infotechaccountants.com/phpBB2/viewtopic.php?t=612 و هذه النسخة المجانية ، و هي لا تحتوي على رقابة مخزنية و لكن يمكنك تنزيل ديمو النسخة الأحترافية للأطلاع أيضاً عليها من موقع شركة ميكروسوف الأطلاع على الحلول المالية الكبرى و خاصة المصممة من شركات مثل أوراكل أو مايكروسوفت سوف يعطيك دفعة قوية و يعزز الأفكار التي لديك و سوف تكون بمثابة أمثلة يمكنك محاكاتها في تصميمك بالنسبة للكتب الخاصة بالحلول المالية فرأيي الشخصي هو أنك لن تستطيع الحصول على جواب شافي بهذا الخصوص و لا أدري ما السبب و لكن ما أنا واثق منه أن هذا الأمر يمثل أسرار صناعية لأن صناعة الحلول المالية من أكبر الصناعات فالحل المالي الواحد من الحلول المشهورة يمكن أن يصل إلى أكثر من ربع مليون دولار بالخدمات الخاصة به عموماً أتمنى أن يكون الأمر أتضح لديك -

هذا الموقع به بعض المقالات و الأبحاث عن تخفيض التكاليف و هو مفيد بشكل عام http://costkiller.net/ بالتوفيق

-

هذا هو الموقع الرسمي للحكومة الأسترالية - المعايير المحاسبية الأسترالية http://www.aasb.com.au/ بالتوفيق

-

هذا الموقع يهتم بمعايير التدقيق و المراجعة على الأنظمة المعلوماتية و هو موقع شديد التخصص في هذا المجال رابط الموقع هو http://www.isaca.org/ بالتوفيق

-

يمكنك زيارة الرابط التالي و به العديد من الأبحاث عن قياس التكاليف على أساس الأنشطة Activity Based Costing و فيه ستجد العديد من الأبحاث المفيدة http://costkiller.net/centre-couts/cost-cutting-analysis.htm بالتوفيق

-

يمكنك زيارة موقع المعايير المحاسبية الأسترالية على الرابط التالي و ستجد بإذن الله تعالى كل المعايير التي طلبتها http://www.aasb.com.au/ بالتوفيق

-

الرجاء زيارة الرابط التالي عن حل نماذج البرمجة الرياضية بأستخدام أكسيل للأستاذ الدكتور / محمد شريف توفيق http://www.infotechaccountants.com/booksar/book100007.htm بالتوفيق

-

ربما تكون بداية الغيث قطرة و هذه ربما تكون قطرة لمشروع كبير ، لا أدري و لكن هذا الطرح طرح في موضوع تصميم بنظام صيدلية و لقد عدلت عليه تعديلات بسيطة لكي يكون نواة لحل مالي و سوف نرى هل هناك مشاركات أو أقتراحات أو أي شئ ما زلت إلى الآن لا أجد الوقت لهذا الأمر و لكن على كلاً فلنحفظه هنا في المنتدى لعل و عسى أن يطور فيه أحد المطورين أو المبرمجين قاعدة البيانات بها نظام تصميم مقترح ليومية عامة صورة التصميم هي الكالتالي و قاعدة البيانات مرفقة في المشاركة و مصممة بواسطة SQL Server 2005 ، أقترح أن تكون الواجهات بالكامل و التقارير بواسطة مشاريع أكسس 2007 أو Access Projects 2007 نظراً لوجود العديد من أدوات التحليل المتقدمة في مكان واحد مثل الرسوم البيانية و التقارير و ما إلى ذلك من أدوات تطوير مهمة من يرى في هذا التصميم نقاط ضعف أن نقاط لم تغطى يمكن مناقشة ذلك بكل حرية و تعديل قاعدة البيانات كما يشاء مع إدراج أسباب التعديل accountingprojects_214.rar

-

مساعدة في تحليل وتصميم قاعدة بيانات لصيدلية على اسس محاسبية

قام Hameed بالرد على موضوع لـ M@yeen في مناقشات الحلول المالية الجديدة وخطط تطويرها

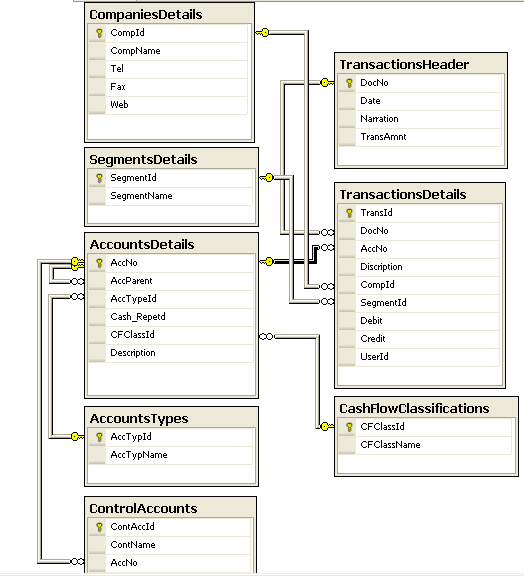

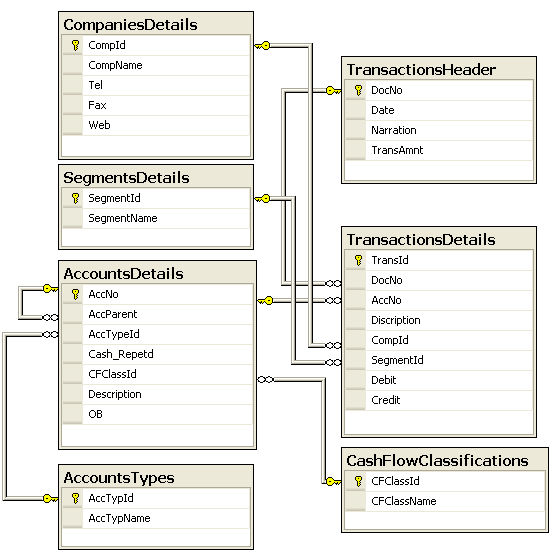

أخي الكريم بالنسبة للمغزى من Cash_Repeted و هو حقل bit على ما أتذكر يحتمل نعم أو لا هو تحديد ما إذا كان هذا الحساب من الحسابات التي يتم تخفيضها من صافي الأرباح للوصول إلى صافي ربح العمليات قبل التغير في رأس المال العامل و هي خطوة مهمة لحساب كشف التدفق النقدي بالنسبة للجدول الخاص بـ CashFlowClassifications فالغرض منه تمييز الأنشطة الخاصة بتصنيف الحسابات لأستخدامها أيضاً في تحليل كشف التدفق النقدي حيث أنه كما هو معلوم تصنف الحسابات على أساس ثلاثة أنشطة رئيسية هي الأنشطة التشغيلية و الأنشطة الأستثمارية و الأنشطة التمويلية لذلك كان لزاماً علي أن أضع هذا الجدول أما بالنسبة إلى OB أو Opening Balance و هو الرصيد الأفتتاحي الخاص بالحساب و لكني أفضل عدم وضع هذا الحقل كنت بالأمس على عجالة و صممت هذه القاعدة و نسيت أن أضع في أعتباري الحسابات الحاكمة Control Accounts التي سوف تستخدم في الكثير من المعالجات فيما بعد خاصة عند ربط الموديل المختلفة بالنسبة لنظام الجرد المستمر و الدوري يمكنك مراجعتهم من خلال كتاب الأستاذ الدكتور محمد شريف توفيق على الرابط التالي http://www.infotechaccountants.com/resources/articles/20081.pdf و أتمنى لك التوفيق -

مساعدة في تحليل وتصميم قاعدة بيانات لصيدلية على اسس محاسبية

قام Hameed بالرد على موضوع لـ M@yeen في مناقشات الحلول المالية الجديدة وخطط تطويرها

أخي الكريم لقد رأيت تصميمك و لعل التصميم الذي وضعته به بعض الأفكار التي طرحتها سابقاً في منتدى الفريق العربي للبرمجة سابقاً و لكن الأمور تتغير و تتبدل مع الأيام كما تعرف في الحقيقة أنا حالياً لا أعمل بتصميم الحلول المالية و لقد كانت خبرتي سابقاً في تصميم الحلول التي يمكن أن تفيد بواسطة مشاريع أكسس أو Access Projects و لقد قمت بتصميم نظام إدارة تسلسل عمليات توريد كامل سابقاً و بعدها أدركت أن هناك خلل في مهنتي فتركت برمجة قواعد البيانات تماماً و لكن كمساعدة لك و بما أنك لجأت إلى منتدانا هنا سوف أقوم بتصحيح بعض المفاهيم لديك حتى يتسنى لك أن تبدأ بإذن الله تعالى البداية الصحيحة في البداية يجب أن تعلم جيداً أن بداية تصميم أي حال مالي هو اليومية العامة أو ما يسمى General Ledger Module و في الغالب تجد أن الحلول المالية الكبرى تصنف إلى برامج مركزية صغيرة كلها تتمحول حول اليومية العامة بشكل أساسي ، فتجد مثلاً Accounts Receivable Module و أيضاً Accounts Payable Module و أيضاً Fixed Assets Module و أحياناً Contracts Module و ما إلى ذلك و كل هذه البرامج الفرعية تتمحور حول برنامج أساسي هو اليومية العامة تصميم اليومية العامة يجب أن تتوفر فيه بعض الشروط المهمة حتى يتسنى لنا أن نقول أن هذا التصميم ناجح من عدمه 1- يجب أن تتوفر أماكنيات خاصة بتصنيف الحسابات 2- يجب أن تتوفر أمكانيات خاصة بتصنيف كشف التدفق النقدي 3- يجب أن تتوفر أمكانيات خاصة بالتحليل القطاعي 4- يجب أن تتوفر أمكانية التحليل على مستوى الشركات 5- تعدد العملات 6- الحفظ قبل مرحلة الترحيل لإعطاء فرصة للمراجعة الداخلية لقد صممت لك نظام بسيط يمكنك أن توسع فيه كيفما تشاء على حسب متطلبات تصميم الحل المالي الخاص بالصيدلية و يمكنك أن تعتبره بأنه البذرة الأساسية لهذا النشاط بعد أن تدرس هذا التصميم يمكنك بعد ذلك دراسة الدورة المستندية الخاصة بعمليات التوريد و الأستلام للبضائع و الرقابة المخزنية لترجمتها إلى تصميم أخر يرتبط بالتصميم الرئيسي الذي سوف ترى صورة له بعد قليل إذا كنت تعمل بتقنية دوت نت بأستخدام أحدى لغات البرمجة الخاصة بالفيجوال ستوديو يجب عليك أن تركز بشكل خاص على برمجة ADO.Net لأنه هناك الكثير من المتطلبات الخاصة بهذا النوع من الحلول المالية سوف تحتاجها الصورة التالية توضح لك تصميم ليومية عامة تم مراعاة تعدد الشركات و القطاعات ( أقسام أو فروع ) مع مراعاة متطلبات كشف التدفق النقدي و قائمة الدخل و الميزانية العمومية و أيضاً سوف تجد قاعدة البيانات في الملف المضغوط و هي بعنوان Smart Financials يمكنك فك الضغط ثم عمل Attach لقاعدة البيانات و هي مصممة بواسطة SQL Server 2005 بشكل عام لن أستطيع كما قلت لك سابقا المشاركة في أية مشاريع أياً كانت لأنني في حقيقة الأمر أغلقت هذه الباب مؤقتاً لحين أشعار أخر و عليه يجب عليك أن تدرس جيداً الوضع و أن تحاول أن تفهم العمليات المحاسبية جيداً و أن تترجمها إلى تصاميم تتماشى مع المبادئ المحاسبية المقبولة قبولاً عاما و المعايير المحاسبية الدولية و أتمنى لك التوفيق في مشوارك و أرجو منك أن ترشد المطورين أمثالك إلى هذا الموقع للأخذ برأي السادة الأعضاء المحاسبين و مدراء الحسابات بشأن المتطلبات الخاصة بتصميم الحلول المالية و تبادل الأكواد فهذا من شأنه إثراء الموقع و أيضاً تحقيق هدف نسعى له منذ بداية إنشاء الموقع و هو التكامل بين العلوم المالية و علوم تكنولوجيا المعلومات accountingprojects_427.rar

- 35 رد

-

- 1

-

-

مساعدة في تحليل وتصميم قاعدة بيانات لصيدلية على اسس محاسبية

قام Hameed بالرد على موضوع لـ M@yeen في مناقشات الحلول المالية الجديدة وخطط تطويرها

أعتقد أنك تقصد أمكانية Contra Transactions أو القيود المتقابلة أو المتعاكسة و التي يتم بها عملية مقاصة بين حساب العميل و حساب المورد حيث أن كلاً من حساب العميل و حساب المورد واحد أي أن العميل مورد في نفس الوقت هذه الأمكانية يمكن أن تدرجها بشكل عادي في مرحلة متقدمة حيث أنك يمكن أن تدرج الصيدلية المجاورة في موديل العملاء و يمكنك أيضاً أدراجه في موديل الموردين و الأمكانية الخاصة بالمقاصة هنا تتم عن طريق حساب وسيط في الغالب هو حساب البنك بشكل عام هذه النقطة بعيدة عنك و يجب أن لا تهتم بها في المرحلة الأولى من تصميمك فكما قلت لك الأساس هو اليومية العامة أولاً بالتوفيق