البحث في الموقع

عرض النتائج للدليل 'قانونى'.

تم العثور على 5 نتائج

-

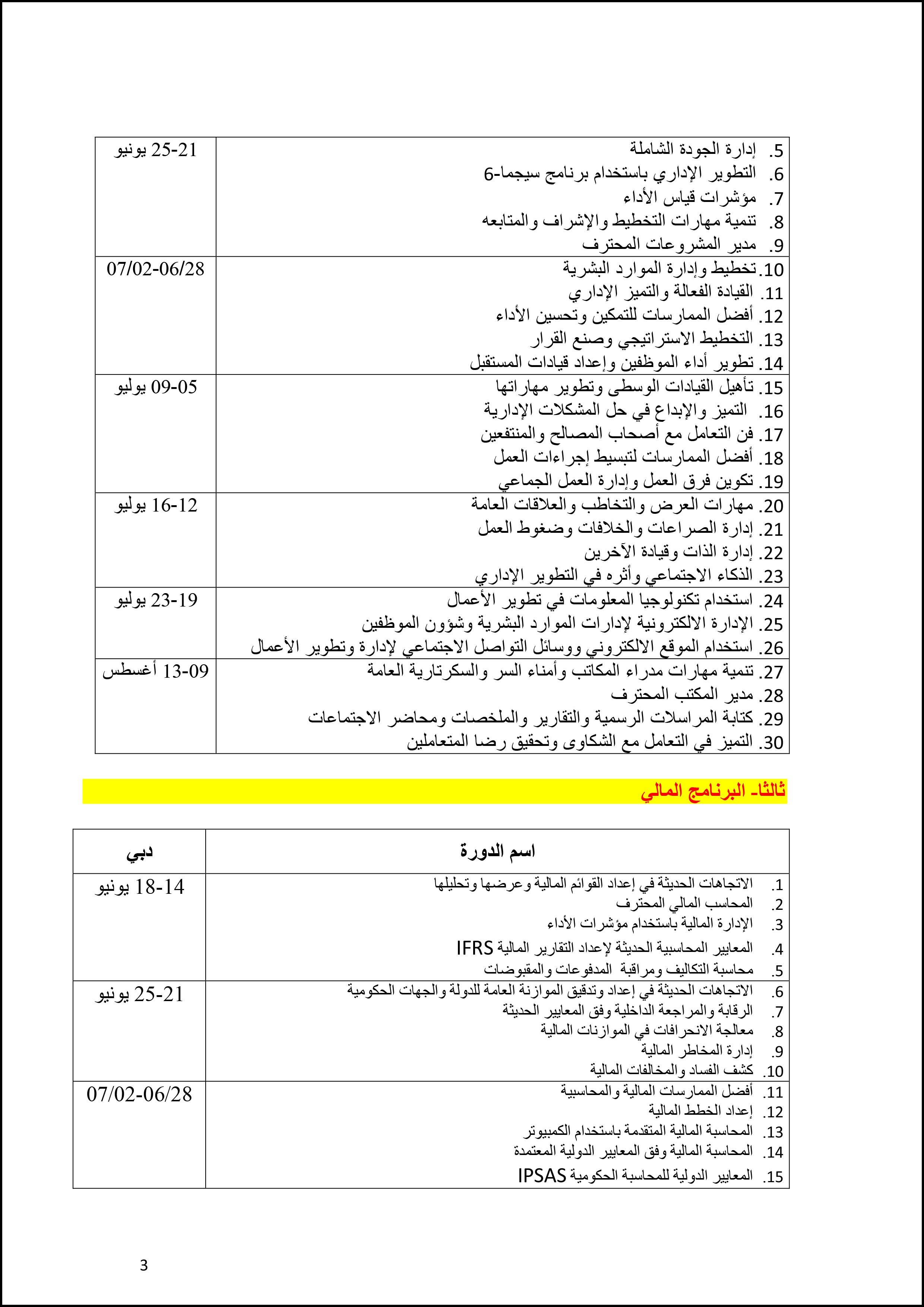

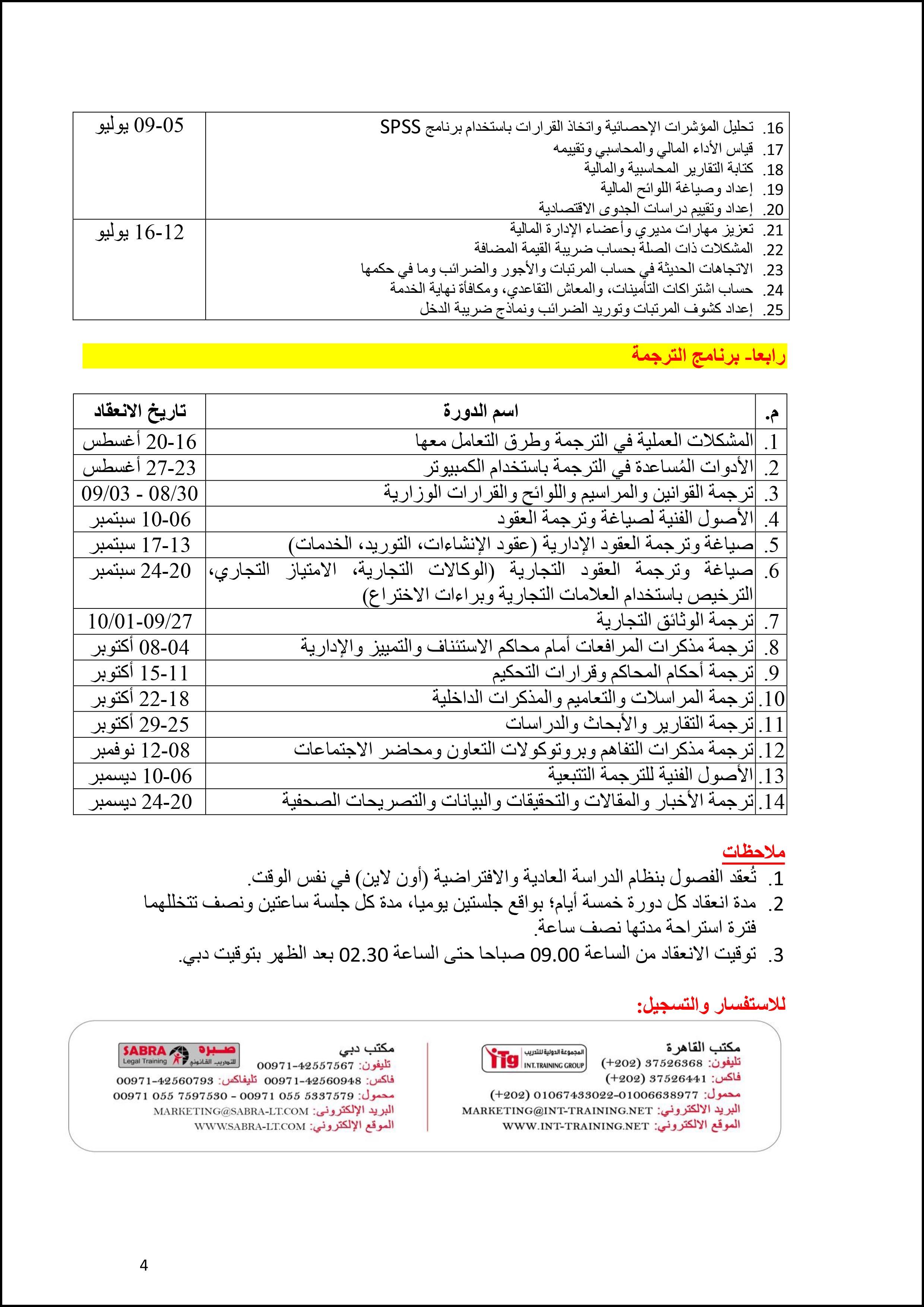

البرنامج التدريبي الشامل، بنظام الفصول العادية والافتراضية ( يونيو – ديسمبر 2020 ) للإستفسار و التسجيل: shorturl.at/lmwM3 واتس اب : 00201006638977

البرنامج التدريبي الشامل، بنظام الفصول العادية والافتراضية ( يونيو – ديسمبر 2020 ) للإستفسار و التسجيل: shorturl.at/lmwM3 واتس اب : 00201006638977

-

اولا تعريف مساكن العمال تُعرف مساكن العمال بأنها مناطق يستخدمها أصحاب الأعمال لإسكان موظفيهم. باعتباره مقر إقامتهم الرئيسي. و هناك مجموعة من الشروط يجب ان تتوافر لاعتبار المبنى مبنى سكنى للعمال / الموظفين و بالتالى معفى من ضريبة القيمة المضافة 1- ان يكون سكن الموظفين / العمال هو مقر الاقامة الرئيسى لهم 2- كان المبنى ثابت فى الارض ولا يجوز نقلة بدون تلف 3- كان المبنى لا يشابه فندق أو نُزل أو مكان للمبيت أو شقق فندقية تقدم فيها خدمات بالإضافة إلى توفير الإقامة. في بعض الحالات، قد يتم تزويد السكان بخدمات إضافية إلى جانب توفير مكان الإقامة. وفي تلك الحالات، من الضروري تحديد ما إذا كان مقدار الخدمات الإضافية التي يتم توريدها قد يؤدي إلى تحويل التوريد من توريد مبنى سكني خاص بالعمال و الموظفين الى مبنى سكنى مزود بالخدمات لانه فى حالة كان المبنى مبنى سكنى مزود بالخدمات فسوف يخضع للنسبة الاساسية من ضريبة القيمة المضافة لذلك فمن الضرورى تحديد نسبة و نوع تلك الخدمات ومن الخدمات التى يمكن ان تقدم لسكن العمال او الموظفين ولا تتسبب الى نحويلها من مبنى سكنى للعمال / الموظفين الى سكن مزود بالخدمات مايلى : ننظيف الأماكن العامة. ٠ خدمات الصيانة المتعلقة بالصيانة العامة للعقار. ٠ مكافحة الحشرات. ٠ جمع النفايات. ٠ الأمن. ٠ الخدمات العامة، على سبيل المثال: الكهرباء والمياه، وما إلى غير ذلك. ٠ الدخول إلى المرافق الخاصة بالعقار والمخصصة لاستخدام السكان أنفسهم مثل: مغسلة المالبس، صالة الرياضة و فى المقال القادم سوف يتم تعريف السكن المزود بالخدمات و للمقال بقية مادام فى العمر بقية رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي تعرفنا فى المقال السابق على ما هو المبنى السكنى المخصص للعمال او الموظفين و ذلك لاغراض ضريبة القيمة المضافة و الشروط التى يجب ان تتوافر لاعتباره مبنى سكنى للعمال / الموظفين وليس سكن مزود بالخدمات و بالتالى يخضع للنسبة الأساسية لضريبة القيمة المضافة . يمكن تعريف السكن المزود بالخدمات بانة المبنى المرتبط بتقديم الخدمات الاتية على سبيل المثال لا الحصر 1- تزويد الغرف بخدمات الاتصالات و الانتر نت 2- تنظيف الغرف بالاضافة الى الاماكن العامة 3- خدمات غسيل الملابس و تغيير اغطية الاسرة بشكل منتظم 4- توفير و جبات الطعام و بالتالى تصبح التوريدات خاضعة للنسبة الاساسية لضريبة القيمة المضافة هناك بعض الحالات التى يكون فيها التوريد توريد مختلط فى هذة الحالة يجب تحديد ما اذا كان التوريد توريد واحد مركب او توريد مختلط ولذلك يجب اولا تعريف ما هو التوريد الواحد المركب و ماهو التوريد المختلط ، و للمقال بقية رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي

اولا تعريف مساكن العمال تُعرف مساكن العمال بأنها مناطق يستخدمها أصحاب الأعمال لإسكان موظفيهم. باعتباره مقر إقامتهم الرئيسي. و هناك مجموعة من الشروط يجب ان تتوافر لاعتبار المبنى مبنى سكنى للعمال / الموظفين و بالتالى معفى من ضريبة القيمة المضافة 1- ان يكون سكن الموظفين / العمال هو مقر الاقامة الرئيسى لهم 2- كان المبنى ثابت فى الارض ولا يجوز نقلة بدون تلف 3- كان المبنى لا يشابه فندق أو نُزل أو مكان للمبيت أو شقق فندقية تقدم فيها خدمات بالإضافة إلى توفير الإقامة. في بعض الحالات، قد يتم تزويد السكان بخدمات إضافية إلى جانب توفير مكان الإقامة. وفي تلك الحالات، من الضروري تحديد ما إذا كان مقدار الخدمات الإضافية التي يتم توريدها قد يؤدي إلى تحويل التوريد من توريد مبنى سكني خاص بالعمال و الموظفين الى مبنى سكنى مزود بالخدمات لانه فى حالة كان المبنى مبنى سكنى مزود بالخدمات فسوف يخضع للنسبة الاساسية من ضريبة القيمة المضافة لذلك فمن الضرورى تحديد نسبة و نوع تلك الخدمات ومن الخدمات التى يمكن ان تقدم لسكن العمال او الموظفين ولا تتسبب الى نحويلها من مبنى سكنى للعمال / الموظفين الى سكن مزود بالخدمات مايلى : ننظيف الأماكن العامة. ٠ خدمات الصيانة المتعلقة بالصيانة العامة للعقار. ٠ مكافحة الحشرات. ٠ جمع النفايات. ٠ الأمن. ٠ الخدمات العامة، على سبيل المثال: الكهرباء والمياه، وما إلى غير ذلك. ٠ الدخول إلى المرافق الخاصة بالعقار والمخصصة لاستخدام السكان أنفسهم مثل: مغسلة المالبس، صالة الرياضة و فى المقال القادم سوف يتم تعريف السكن المزود بالخدمات و للمقال بقية مادام فى العمر بقية رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي تعرفنا فى المقال السابق على ما هو المبنى السكنى المخصص للعمال او الموظفين و ذلك لاغراض ضريبة القيمة المضافة و الشروط التى يجب ان تتوافر لاعتباره مبنى سكنى للعمال / الموظفين وليس سكن مزود بالخدمات و بالتالى يخضع للنسبة الأساسية لضريبة القيمة المضافة . يمكن تعريف السكن المزود بالخدمات بانة المبنى المرتبط بتقديم الخدمات الاتية على سبيل المثال لا الحصر 1- تزويد الغرف بخدمات الاتصالات و الانتر نت 2- تنظيف الغرف بالاضافة الى الاماكن العامة 3- خدمات غسيل الملابس و تغيير اغطية الاسرة بشكل منتظم 4- توفير و جبات الطعام و بالتالى تصبح التوريدات خاضعة للنسبة الاساسية لضريبة القيمة المضافة هناك بعض الحالات التى يكون فيها التوريد توريد مختلط فى هذة الحالة يجب تحديد ما اذا كان التوريد توريد واحد مركب او توريد مختلط ولذلك يجب اولا تعريف ما هو التوريد الواحد المركب و ماهو التوريد المختلط ، و للمقال بقية رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي -

شركة الشخص الواحد هو نمط جديد من الشركات تم استحداثه في قانون الشركات الاتحادى رقم (2) لسنة 2015 وتعديلاته . المادة رقم (71/2 ) من قانون الشركات التجاري الاتحادي رقم 2 لسنة 2015 في تأسيس شركة الشخص الواحد ذات المسؤولية المحدودة والتي نصت بأنه "يجوز لشخص واحد مواطن طبيعي أو اعتباري تأسيس وتملك شركة ذات مسئولية محدودة و لا يسأل مالك رأس مال الشركة عن التزاماتها الا بمقدار رأس المال الوارد بعقد تأسيسها، اي أن شركة الشخص الواحد محدودة المسؤولية يملكها شخص طبيعي أو معنوي واحد. والشركة بهذا الشكل تعتبر استثناء على الأصل التي يتوجب وجود طرفين على الأقل فى الشركة خصائص شركة الشخص الواحد 1- المسؤولية المحدودة للشريك اي ان مالك الشركة، قد حدد جزء من ذمته المالية لنشاط تلك الشركة، وبالتالي فهو مسؤول فقط في حدود حصتة فى راس مال الشركة 2- سهولة اتخاذ القرارات داخل الشركة:- 3- سهولة تحويل صفة الشركة أو دمجها 4- للشركة اسم تجاري و من عيوب شركة الشخص الواحد ضعف ائتمان الشركة و ذلك لان شركة الشخص الواحد يكون فيها الشريك المالك الوحيد فيها مسؤولاً بمقدار حصته أي بمقدار رأس مال الشركة فقط، ولذلك فإن وجود شريك وحيد ومحدود المسؤولية يؤدي إلى ضعف الائتمان، و لذلك من يتعامل مع هذه الشركة وفي حال تصفيتها أو إفلاسها قد لا يستطيع الحصول على كامل حقوقه، و ان يأخذ ذلك في الحسبان وقد يطلب ضمانات شخصية. رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي

-

تحدد المادة (59 ) من قرار مجلس الوزراء رقم (52 ) لسنة 2017 في شأن اللائحة التنفيذية للمرسوم بقانون اتحادي رقم (8 ) لسنة 2017 في شأن ضريبة القيمة المضافة )"اللائحة التنفيذية")، متطلبات الفاتورة الضريبة والحالات التي يتعين فيها إصدار الفواتير الضريبية. اي ان جميع الحاالت التي يتم فيها القيام بتوريد خاضع للضريبة، يتعين على الخاضع للضريبة إصدار فاتورة ضريبية وتسليمها إلى المستلم أو المتلقي. ويشمل ذلك التوريدات التي تستوفي شروط إصدار فاتورة ضريبية . في جميع الحاالت التي يتم فيها القيام بتوريد خاضع للضريبة، يتعين على الخاضع للضريبة إصدار فاتورة ضريبية وتسليمها إلى المستلم أو المتلقي. ويشمل ذلك التوريدات التي تستوفي شروط إصدار فاتورة ضريبية وبالتالى يكون شكل الفتورة الضريبية الكاملة بالشرح بالملف المرفق · هناك بعض الحالات التى يتم فيها اصدار فاتورة ضريبية مبسطة بمعنى (لا حاجة لادراج القيمة الصافية ) أي المبلغ غير شامل الضريبة وتكون شروط اصدار فاتورة ضريبية مبسطة كتالى · في حال لم يكن المستلم أو المتلقي مسجلا لضريبة القيمة المضافة. · · في حال كان مستلم السلع أو متلقي الخدمات مسجالً لضريبة القيمة المضافة وكان المقابل لا تجاوز . 10,000 درهم رَبِّ اشْرَحْ لِي صَدْرِي وَيَسِّرْ لِي أَمْرِي inv.pdf

-

اود معرفة ماهى الشروط اللا زمة للانتقال من جدول محاسب تحت التمرين " جدول أ " بسجل المحاسبين والمراجعين بمصر الى جدول محاسب قانونى " جدول ب " وهل يوجد اختبارات ام لا ؟ وعن شئ تكون هذه الاختبارات ؟

اود معرفة ماهى الشروط اللا زمة للانتقال من جدول محاسب تحت التمرين " جدول أ " بسجل المحاسبين والمراجعين بمصر الى جدول محاسب قانونى " جدول ب " وهل يوجد اختبارات ام لا ؟ وعن شئ تكون هذه الاختبارات ؟