البحث في الموقع

عرض النتائج للدليل 'مميزات'.

تم العثور على 4 نتائج

-

شركة الشخص الواحد هو نمط جديد من الشركات تم استحداثه في قانون الشركات الاتحادى رقم (2) لسنة 2015 وتعديلاته . المادة رقم (71/2 ) من قانون الشركات التجاري الاتحادي رقم 2 لسنة 2015 في تأسيس شركة الشخص الواحد ذات المسؤولية المحدودة والتي نصت بأنه "يجوز لشخص واحد مواطن طبيعي أو اعتباري تأسيس وتملك شركة ذات مسئولية محدودة و لا يسأل مالك رأس مال الشركة عن التزاماتها الا بمقدار رأس المال الوارد بعقد تأسيسها، اي أن شركة الشخص الواحد محدودة المسؤولية يملكها شخص طبيعي أو معنوي واحد. والشركة بهذا الشكل تعتبر استثناء على الأصل التي يتوجب وجود طرفين على الأقل فى الشركة خصائص شركة الشخص الواحد 1- المسؤولية المحدودة للشريك اي ان مالك الشركة، قد حدد جزء من ذمته المالية لنشاط تلك الشركة، وبالتالي فهو مسؤول فقط في حدود حصتة فى راس مال الشركة 2- سهولة اتخاذ القرارات داخل الشركة:- 3- سهولة تحويل صفة الشركة أو دمجها 4- للشركة اسم تجاري و من عيوب شركة الشخص الواحد ضعف ائتمان الشركة و ذلك لان شركة الشخص الواحد يكون فيها الشريك المالك الوحيد فيها مسؤولاً بمقدار حصته أي بمقدار رأس مال الشركة فقط، ولذلك فإن وجود شريك وحيد ومحدود المسؤولية يؤدي إلى ضعف الائتمان، و لذلك من يتعامل مع هذه الشركة وفي حال تصفيتها أو إفلاسها قد لا يستطيع الحصول على كامل حقوقه، و ان يأخذ ذلك في الحسبان وقد يطلب ضمانات شخصية. رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي

شركة الشخص الواحد هو نمط جديد من الشركات تم استحداثه في قانون الشركات الاتحادى رقم (2) لسنة 2015 وتعديلاته . المادة رقم (71/2 ) من قانون الشركات التجاري الاتحادي رقم 2 لسنة 2015 في تأسيس شركة الشخص الواحد ذات المسؤولية المحدودة والتي نصت بأنه "يجوز لشخص واحد مواطن طبيعي أو اعتباري تأسيس وتملك شركة ذات مسئولية محدودة و لا يسأل مالك رأس مال الشركة عن التزاماتها الا بمقدار رأس المال الوارد بعقد تأسيسها، اي أن شركة الشخص الواحد محدودة المسؤولية يملكها شخص طبيعي أو معنوي واحد. والشركة بهذا الشكل تعتبر استثناء على الأصل التي يتوجب وجود طرفين على الأقل فى الشركة خصائص شركة الشخص الواحد 1- المسؤولية المحدودة للشريك اي ان مالك الشركة، قد حدد جزء من ذمته المالية لنشاط تلك الشركة، وبالتالي فهو مسؤول فقط في حدود حصتة فى راس مال الشركة 2- سهولة اتخاذ القرارات داخل الشركة:- 3- سهولة تحويل صفة الشركة أو دمجها 4- للشركة اسم تجاري و من عيوب شركة الشخص الواحد ضعف ائتمان الشركة و ذلك لان شركة الشخص الواحد يكون فيها الشريك المالك الوحيد فيها مسؤولاً بمقدار حصته أي بمقدار رأس مال الشركة فقط، ولذلك فإن وجود شريك وحيد ومحدود المسؤولية يؤدي إلى ضعف الائتمان، و لذلك من يتعامل مع هذه الشركة وفي حال تصفيتها أو إفلاسها قد لا يستطيع الحصول على كامل حقوقه، و ان يأخذ ذلك في الحسبان وقد يطلب ضمانات شخصية. رَبِّ اشْرَحْ لِي صَدْرِي* وَيَسِّرْ لِي أَمْرِي* وَاحْلُلْ عُقْدَةً مِّن لِّسَانِي * يَفْقَهُوا قَوْلِي -

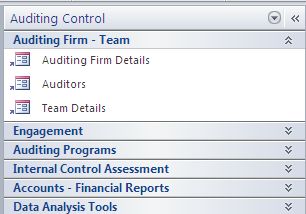

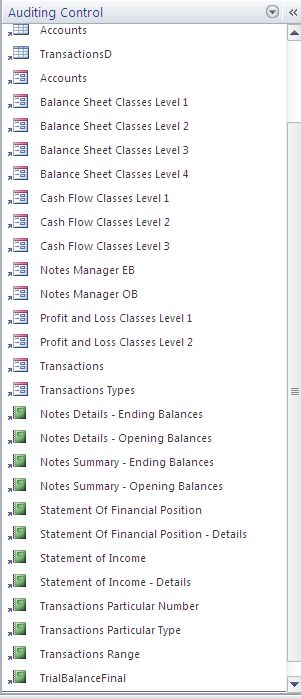

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق

-

السادة الافاضل برجا افادتى عن المميزات المالية لدرجة كبير اخصائيين بدرجة مدير عام فى الجهاز الحكومى بمصر حيث ان حصولى على هذة الدرجة لم يزيد مرتبى سوى 6جنيهات فقط على اساسى المرتب ويكون لكم جزيل الشكر والعرفان

-

بأن الإدارة تنطوي في جوهرها تنطوي على اتخاذ القرارات بغرض تحقيق الكفاية الإنتاجية ولعل أبرز مميزات العمل الإداري: 1- يتخذ العمل الإداري شكل دورة مستمرة يمكن تمثيلها بدائرة تجري سريعاً وتظهر على النحو التالي: تتضح من الشكل السابق مهمة اتخاذ القرارات الإدارية في مركز الدائرة ـ بإعتبارها تمثل جوهر - محاطاً بعناصر الوظيفة الإدارية وما ينطوي عليه كل منها وهذا يعني: أ- البدء بالأهداف المطلوب تحقيقها. ب- وضع الخطط والتنظيم والتوجيه والرقابة وصولاً إلى تلك الأهداف المحددة. فإذا فرضنا توقف هذه الدائرة خلال فترة قصيرة جداً أو كثافة زمنية معينة فأننا نتبين: - أن الإرتباط بين الواجبات الرئيسية وعناصرها الفرعية هو ارتباط متناسق ومتصل. - أن الأهداف التي يسعى المشروع إليها تمثل نقطة البداية والنهاية معاً. 2- يتصف العمل الإداري بالتكامل على اعتبار أن نجاح المدير في علاج مشكلة ما يتوقف على نجاحه في علاج المشكلات الأخرى نظراً للإرتباط الوطيد بين إدارات المشروع و إدارة الإنتاج ...إدارة التسويق... فقدرة الإدارة على وضع خطة ناجحة للتسويق تتوقف على كفاية خطة الإنتاج . ولا ريب أن هذا التكامل في العمل الإداري يجسد الصعوبة الحقيقية والواقعية التي يواجهها المدير إذ يتوجب عليه أن ينظر إلى المشكلة ككل لا يتجزأ من شتى زواياها لا سيما و أن كفاية العمل الإداري وفاعليته على كفاية أجزائه مجتمعة وكفاية كل جزء فيه. 3-يتصف العمل الإداري بالشمول إذ لا يكفي أن توضع خطة للإنتاج دون خطة للإنتاج دون خطة للتسويق والأفراد. 4- يتصف العمل الإداري بالتداخل وعلاقات التأثير بين أوجه النشاط الإداري وعناصر الوظيفة الإدارية فضلاً عن التفاعل والإعتماد المتبادل فيما بينها ومحصلة هذا تجعل مشكلات العمل الإداري لا تقتصر على ما يجري داخل المشروع بل تتعداه إلى ما يحيط به ظروف اقتصادية واجتماعية. نستنتج أن العمل الإداري في المشروع الحديث يتصف بالصعوبة: 1- صعوبة ناجمة عن تحقيق أهداف ربما لا تسيطر الإدارة على الموارد اللازمة لتحقيقها. 2- اتخاذ قرارات في ظل معلومات غير كاملة وفي ظل ظروف غير مستقرة