البحث في الموقع

عرض النتائج للدليل 'صور'.

تم العثور على 23 نتائج

-

السلام عليكم ورحمة الله وبركاتة إخواني وأخواتي رواد منتدىمحاسبة دوت نت . إسمحولي أن أقدم لكم البرنامج المتواضع هدية لكم أبتغي بها وجه الله وأتمنى من الله أن يجعلها في ميزان حسناتي اللهم أمين إليكم صور عن البرنامج .... أما البرنامج والتعليمات بالمرفق أترككم مع بعض الصور الصور رابط البرنامج http://www.mlfnt.com/download.php?id=245975 رابط التعليمات http://up.world-acc.net/do.php?filename=13008563981.doc

-

دى مرجع شامل متكامل فى المحاسبة بجد متاهة انا قررت ان انا اعمل الاسطوانة دى لافيد بيها كل الناس ولا ابتغى الاجر الا من عند الله لو حملت الاسطوانة دى يبقى انت مش هتدخل مواقع محاسبة تانى لانى دى اسطوانة بجد من الاخر صدقنى هتتبهر بس ارجوك دعوه منك لتحرير الاقصى الاسير ودعوه بظهر الغيب ليا بالتوفيق فى العمل ده بس كل اللى انا عايزه منك ودلوقتى نشوف صور للاسطوانة [ATTACH=CONFIG]4669[/ATTACH][ATTACH=CONFIG]4666[/ATTACH][ATTACH=CONFIG]4668[/ATTACH] وده فيديو للاسطوانة من الداخل برضه علشان متقولوش حرمتكم من حاجه الاسطوانة دى بصيغة ايزو وعلشان تشغلها لازم تنزل برنامج اسمه DAEMON Tools ودلوقتى نيجى للروابط وطبعا الروابط صاروخيه الاسطوانة 3 اجزاء كل جزء 100 ميجا ماعد الاخير 50 وشكرا وبالتوفيق الجزء الاول http://www.filefront.com/16723285/__...___.part1.rar/ http://www.mediafire.com/?qj32n4ze23e http://x7.to/0gua99 http://uploading.com/files/96c8d8b2/...____.part1.rar http://www.badongo.com/file/23284102 http://rapidshare.com/files/39809154...part1.rar.html الجزء الثانى http://www.filefront.com/16723289/__...___.part2.rar/ http://www.mediafire.com/?qgdzx3tykfo http://x7.to/alyyp6 http://uploading.com/files/95e1dm14/...___.part2.rar/ http://www.badongo.com/file/23284096 http://rapidshare.com/files/39809152...part2.rar.html الجزء الثالث والاخير http://www.filefront.com/16723283/__...___.part3.rar/ http://www.mediafire.com/?ywmz2kvquhw http://x7.to/xl4y10 http://uploading.com/files/c87am5dc/...___.part3.rar/ http://www.badongo.com/file/23284088 http://rapidshare.com/files/39809134...part3.rar.html متنسوش الدعاااااااااااااء[url="http://quickupload.net/l950xm3n56mo/%D9%85%D8%AD%D8%A7%D8%B3%D8%A8%D8%A9.part3-quickupload.net.rar.html"]

-

السلام عليكم ورحمة الله وبركاته : اخواني تكثر الاسئله عن دالة if وانا حاولت أشرحها بأكبر قدر من البساطه و ان شاء الله الكل يستفيد وبعد ما يفهمها رايح يعرف انها بسيطه جدا جدا وأتمنى الاستفاده للجميع الشرح موجود بالمرفقات وهي صور توضيحيه خطوه بخطوه مضغوطه if..rar

السلام عليكم ورحمة الله وبركاته : اخواني تكثر الاسئله عن دالة if وانا حاولت أشرحها بأكبر قدر من البساطه و ان شاء الله الكل يستفيد وبعد ما يفهمها رايح يعرف انها بسيطه جدا جدا وأتمنى الاستفاده للجميع الشرح موجود بالمرفقات وهي صور توضيحيه خطوه بخطوه مضغوطه if..rar -

أخواني الكرام أعضاء المنتدى لقد أعياني البحث في الفترة الأخيرة عن بعض المشاكل التي تتعلق بعملية الرقابة المخزنية الفعالة و المعايير التي يجب أن يستعين بها المدير المالي و المطور في آن واحد للحكم على مدى جودة الرقابة الداخلية في ظل أستخدام الحل المالي الموضوع من الموضوعات التي لم يتطرق إليها الكثير على حد علمي و أيضاً هناك بعض النقاط المبهمة و المشاكل الكثيرة التي تواجه المدير المالي و هناك أيضاً الكثير من المشاكل الفنية بالنسبة لمدققي الحسابات البحث شبه جاهز و سوف أقوم بعرضه على صفحات المنتدى و هو عبارة عن بحث عن حالة تطبيقية ( مسألة ) و الحلول الأفتراضية لها مع صور توضيحية كثيرة تحتوى على جداول و لكن قبل ذلك أريد رأيكم بهذا الخصوص فيهمنى أن أسمع رأيكم حتى أعرف أنه إذا كان هناك نقص ما لم أغطه ما هي معايير الرقابة المالية و الكمية للمخزون ؟ في أنتظار جوابكم و أرجو منكم فتح مراجعكم و أنا في أنتظار رأي المدققين و المراجعين و المدراء الماليين بشكل خاص

أخواني الكرام أعضاء المنتدى لقد أعياني البحث في الفترة الأخيرة عن بعض المشاكل التي تتعلق بعملية الرقابة المخزنية الفعالة و المعايير التي يجب أن يستعين بها المدير المالي و المطور في آن واحد للحكم على مدى جودة الرقابة الداخلية في ظل أستخدام الحل المالي الموضوع من الموضوعات التي لم يتطرق إليها الكثير على حد علمي و أيضاً هناك بعض النقاط المبهمة و المشاكل الكثيرة التي تواجه المدير المالي و هناك أيضاً الكثير من المشاكل الفنية بالنسبة لمدققي الحسابات البحث شبه جاهز و سوف أقوم بعرضه على صفحات المنتدى و هو عبارة عن بحث عن حالة تطبيقية ( مسألة ) و الحلول الأفتراضية لها مع صور توضيحية كثيرة تحتوى على جداول و لكن قبل ذلك أريد رأيكم بهذا الخصوص فيهمنى أن أسمع رأيكم حتى أعرف أنه إذا كان هناك نقص ما لم أغطه ما هي معايير الرقابة المالية و الكمية للمخزون ؟ في أنتظار جوابكم و أرجو منكم فتح مراجعكم و أنا في أنتظار رأي المدققين و المراجعين و المدراء الماليين بشكل خاص -

الســـــــــلام عليــــــــكم ورحــــــــمـــــــــة الله وبركــــــــــــاتـــــــــه ادخل القانون 91 لسنة 2005 ميزة لم يتطرق اليها اي من قوانين ضرائب الدخل السابقة وهي القرارات المسبقة نظام القرارات المسبقة والتي نص عليها في مادته ال127 للممول الذى يرغب فى إتمام معاملات لها أثار ضريبية مؤثرة أن يتقدم بطلب كتابى إلى رئيس المصلحة ببيان موقفها فى شأن تطبيق أحكام هذا القانون على تلك المعاملة . ويجب أن يقدم الطلب مستوفيا البيانات ومصحوبا بالوثائق الأتية : 1- إسم الممول ورقم حصره الضريبى . 2- بيان بالمعاملة والأثار الضريبية لها . 3- صور المستندات والعقود والحسابات المتعلقة بالمعاملة . ويصدر رئيس المصلحة قرارا فى شأن الطلب خلال ستين يوما من تاريخ تقديمه ، ويجوز له طلب بيانات إضافية من الممول خلال تلك المدة ، ويكون القرار ملزما للمصلحة مالم تتكشف بعد إصداره عناصر للمعاملة لم تعرض عليها قبل إصدار القرار وهذه الميزة لو تم استغلالها من قبل الممولين لساعدت كثيرا في الحد من المشاكل التي تقوم بين المصلحة والممولين ولهذه القرارات ميزات وعيوب ولكن وبعد مرور خمس سنوات على القانون هل استفاد الممولون ذوي الانشطة التي لها اثار ضريبية مؤثرة من هذه القرارات وكم شركة تقدمت لتستفيد من القرار المسبق اي نعم ان القانون فيه من المشاكل كغيره ولكن من الانصاف ان نبرز هذه الميزة التي لو استغلت لادى ذلك الى تقلص المشاكل التي سوف تقع بين المصلحة والممولين وتزيد من الثقة المفقودة بين الطرفين وهي ميزة يحصل عليها الممول بشان معاملة معينة بشروط معينة حددتها المادة 127 وهي ان تكون (معاملات لها أثار ضريبية مؤثرة ) وتكون ملزمة للمصلحة دون الممول بحيث ستحدد له المصلحة ماسيم اتخاذه من اجراءات لعملية تخضع للضريبة مستقبلا ولاتنطبق على معاملات تمت في الماضي حتى لنفس الممول ولكن من عيوبها انها لاتنطبق الاعلى الممول فقط اوعملية فقط اذ يلزم اذا تكررت العمليه تكررت معها الشروط مماسيؤدى الى زيادة التكاليف(تكاليف التحصيل) كما ان الزام المصلحة دون الممول سيفتح بابا للخلاف من ناحية الممول كما ان لها ميزة للممول على حساب المصلحة وهي انه من الممكن للممول ان يرتب معاملاته المستقبلية على التقليل من التزاماته الضريبية عن طريق الحصول على تلك القرارات والاستفادة منها ولكن في العموم فان هذه المادة المنسية يمكن ن تلعب دورا مهما في تطبيق الالتزام الطوعي للممول فهو الذى يبدا بالمبادرة للحصول على قرار لتحديد المعاملة الضريبية ويحد من اساءة استخدام القانون من جهة الادارة وبذلك يحمي نفسه واعماله من احتمالية موافقة الادارة الضريبية وبذلك تبدا اعماله الخاصة بالقرار المسبق وتنتهى وهو في النهاية يعلم التزامه الضريبي مما يعطيه الثقة والامان في اعماله وبذلك يزيد من الالتزام الطوعي لاداء الضريبة و لله عاقبة الأمور

-

السلام عليكم ورحمة الله وبركاته فى هذا الدرس سنتعلم كيفية صنع بانر متحرك بالفوتوشوب بمنتهى السهوله ان شاء الله اولا لازم يكون عندك برنامج الفوتوشوب وديه لينكات التحميل ليه تحميل فوتوشوب download Potoshop send space PHOTOSHOP7.part1.rar PHOTOSHOP7.part2.rar PHOTOSHOP7.part3.rar PHOTOSHOP7.part4.rar PHOTOSHOP7.part5.rar rapidshare PHOTOSHOP7.part1.rar PHOTOSHOP7.part2.rar PHOTOSHOP7.part3.rar PHOTOSHOP7.part4.rar PHOTOSHOP7.part5.rar zshare PHOTOSHOP7.part1.rar PHOTOSHOP7.part2.rar PHOTOSHOP7.part3.rar PHOTOSHOP7.part4.rar PHOTOSHOP7.part5.rar باسوورد فك الضغط www.mhdylinks.com في البداية يجب عليك أن تعلم أن المقاس المتعارف عليه هو 468 × 60 الآن قم بفتح صفحة جديدة بالمقاسات التي قلناها من قبل اعطها خلفيه باللون الذى تحبه في هذه المرحلة يتم أختيار الصور المناسبة التي يتحدث عنها البنر لكي تكون أكثر جذباً للأنتباه وتكون الصور معبرة وواضحة طيب تجيب الصور منين طبعا من المواقع المختصه بصور الكليب ارت او clipart وديه افضل المواقع اللى قابلتنى فى النت FREE CLIPART CLIPART FOR ALL ALL CLIPART CLIPART DIR نزل الصور اللى تناسب موقعك او الفكره اللى عندك وبعدين افتحها فى الفوتوشوب زى ما فى الصوره اضغط على اداة الامساك واسحب الصور وضعها فى ملف البانر تكون النتيجه كما فى الصوره بعد كده اضغط على اداة الكتابه وبعدين اكتب فى البانر النص اللى انت عايزه وممكن تضيف عليه مؤثرات عن طريق دبل كليك على لاير الكتابه بعد ما تكتب اللى انت عايزه بتكون النتيجه كما فى الصوره بعد كده اضغط على زر التحويل من الفوتوشوب ل الامجريدى وده برنامج ملحق بالفوتوشوب هاتفتح الصوره معاك فى البرنامج من النافذه اللى السهم الاحمر عليها بتضغط على الزر لاضافة فرامات للصوره المتحركه اللى انت عايز تعملها علم على االلايرات اللى فيها الصور واحد واحد وقلل الشفافيه بتاعنها 10 فى الميه مثلا وبعدين علم على فرام تانى وقلل الشفافيه بتاعت الايرات اللى فيها الصور 20 فى الميه وهكذا بعد كده اختار وقت عرض كل فرام على حده كما فى الصوره دلوقتى اضغط على زر التشغيل لتشاهد النتيجه بعد كده نحفظ الملف كما فى الصوره اهم حاجه تختار الامتداد GIF وانت بتحفظ فى الاخر هاتكون النتيجه البانر ده طبعا فى الاف الافكار غير الفكره ديه بس انا حبيت اشرح الفكره العامه لاستخدام الايمج ريدى لصنع البانرات المتحركه ارجو ان تكونوا استفدتم ولو قليلا

-

نحن شركه الشهد والشروق لديناالفحم النباتى طبيعى( فواكه وبلدى) بدون تراب او كسر جاف تماما (تكتيم هواء) ميزان وعدد كما يوجد لدينا الفحم النباتى سهل الاشتعال (الفحم المضغوط) والذى يستخدم فى( الشواء – المباخر – الشيشه –التدفئه) والمصنوع من افخر انواع فحم الفواكه يشتعل بالولاعه لايصدر عنه اى ادخنه او رائحه يظل مشتعل لفتره طويله لايحتوى على مواد كيماويه لايترك اثر باليد لا يحتاج لوسيلة تهويه يطفىء بالماء ويشتعل مره اخرى بعد تجفيفه غير ضار بالصحه او بالبيئه كما يوجد لدينا الفحم الاقراص والفحم اليابانى سريع الاشتعال كما يوجد لدينا فحم الاقراص الخاليه تماما من المواد الكيماويه بشهادة معامل اوربيه معتمده متوفر لدينا اى كميات باذن الله مع امكانية توصيل البضاعه لسيادتكم للاطلاع علي صور المنتجات يرجي زيارة موقعي Elshahd1@elshahd1.com احزروا التقليد او التعامل مع الشركات الوهميه الغير مرخصة وذلك حرصا علي اموالكم

-

نحن شركه الشهد والشروق لديناالفحم النباتى طبيعى( فواكه وبلدى) بدون تراب او كسر جاف تماما (تكتيم هواء) ميزان وعدد كما يوجد لدينا الفحم النباتى سهل الاشتعال (الفحم المضغوط) والذى يستخدم فى( الشواء – المباخر – الشيشه –التدفئه) والمصنوع من افخر انواع فحم الفواكه يشتعل بالولاعه لايصدر عنه اى ادخنه او رائحه يظل مشتعل لفتره طويله لايحتوى على مواد كيماويه لايترك اثر باليد لا يحتاج لوسيلة تهويه يطفىء بالماء ويشتعل مره اخرى بعد تجفيفه غير ضار بالصحه او بالبيئه كما يوجد لدينا الفحم الاقراص والفحم اليابانى سريع الاشتعال كما يوجد لدينا فحم الاقراص الخاليه تماما من المواد الكيماويه بشهادة معامل اوربيه معتمده متوفر لدينا اى كميات باذن الله مع امكانية توصيل البضاعه لسيادتكم للاطلاع علي صور المنتجات يرجي زيارة موقعي Elshahd1@elshahd1.com احزروا التقليد او التعامل مع الشركات الوهميه الغير مرخصة وذلك حرصا علي اموالكم

نحن شركه الشهد والشروق لديناالفحم النباتى طبيعى( فواكه وبلدى) بدون تراب او كسر جاف تماما (تكتيم هواء) ميزان وعدد كما يوجد لدينا الفحم النباتى سهل الاشتعال (الفحم المضغوط) والذى يستخدم فى( الشواء – المباخر – الشيشه –التدفئه) والمصنوع من افخر انواع فحم الفواكه يشتعل بالولاعه لايصدر عنه اى ادخنه او رائحه يظل مشتعل لفتره طويله لايحتوى على مواد كيماويه لايترك اثر باليد لا يحتاج لوسيلة تهويه يطفىء بالماء ويشتعل مره اخرى بعد تجفيفه غير ضار بالصحه او بالبيئه كما يوجد لدينا الفحم الاقراص والفحم اليابانى سريع الاشتعال كما يوجد لدينا فحم الاقراص الخاليه تماما من المواد الكيماويه بشهادة معامل اوربيه معتمده متوفر لدينا اى كميات باذن الله مع امكانية توصيل البضاعه لسيادتكم للاطلاع علي صور المنتجات يرجي زيارة موقعي Elshahd1@elshahd1.com احزروا التقليد او التعامل مع الشركات الوهميه الغير مرخصة وذلك حرصا علي اموالكم -

السلام عليكم ورحمة الله وبركاته مركز حمل الوصف : مركز تحميل, مركز تحميل ملفات, مركز تحميل صور, موقع تحميل, تحميل, تحميل ملفات, رفع ملفات, رفع صور, رفع صورة, رفع ملف, تحميل صور, تحميل ملف, رفع صوتيات يمكن رفع ملفات بصيغ مختلفة امكانية رفع اكثر من ملف رابط الموقع www.7ammil.me

-

الرجاء ممن لديهم الخبرة وضع شرح للتسجيل في الدفاتر مع وضع صور إن أمكن وشكراً

-

الأخوة اعضاء هذا الصرح الرائد: هل هناك نص ضمن معايير المراجعة الدولية أو أي مرجعية أخري توضح مدى صحة عملية المراجعة بالإعتماد على صور المستندات وليس اصولها أرجو سرعة الرد للأهمية ولكم جزيل الشكر

-

-مفهوم، أهمية التمويل و أنواع التمويل. 1- مفهوم التمويل: إن النظرة التقليدية للتمويل هي الحصول على الأموال و إستخدامها لتشغيل أو تطوير المشاريع و التي تتركز أساساً على تحديد أفضل مصدر للحصول على أموال من عدة مصادر متاحة. ففي الاقتصاد المعاصر أصبح التمويل يشكل أحد المقومات الأساسية لتطوير القوى المنتجة و توسيعها و تدعيم رأس المال خاصة لحظة تمويل رأس المال المنتج. - يقول (موريس دوب) التمويل في الواقع ليس إلا و سيلة لتعبئة الموارد الحقيقة القائمة . - أما الكاتب (بيش) فيعرفه على أنه الإمداد بالأموال اللازمة في أوقات الحاجة إليها . و كذلك يعرفه على أنه : توفير المبالغ النقدية اللازمة لدفع و تطوير مشروع خاص و عام. -كما يعرف التمويل على أنه الحقل الإداري أو مجموعة الوظائف الإدارية المتعلقة بإدارة مجرى النقد و إلزاميته لتمكين المؤسسة من تنفيذ أهدافها ومواجهة ما يستحق عليها من التزامات في الوقت المحدد. وبصفة عامة يتمثل التمويل في كافة الأعمال التنفيذية التي يترتب عليها الحصول على النقدية واستثمارها في عمليات مختلفة ساعد على تعظيم القيمة النقدية المتوقع الحصول عليها مستقبلا في ضوء النقدية المتاحة حاليا للاستثمار والعائد المتوقع الحصول تحقيقه منه، والمخاطر المحيطة به،واتجاهات السوق المالية. - كما يعر أيضاً التمويل على أنه أحد مجالات المعرفة تختص به الإدارة المالية وهو نابع من رغبة الأفراد ومنشآت الأعمال لتحقيق أقصى حد ممكن من الرفاهية. من خلال هذه التعاريف يمكن استخلاص أن التمويل هو توفير الأموال اللازمة للقيام بالمشاريع الاقتصادية و تطويرها و ذلك في أوقات الحاجة إليها إذ أنه يخص المبالغ النقدية و ليس السلع و الخدمات و أن يكون بالقيمة المطلوبة في الوقت المطلوب ، فالهدف منه هو تطوير المشاريع العامة منها و الخاصة و في الوقت المناسب . 2- أهمية التمويل: لكل بلد في العالم سياسة اقتصادية و تنموية يتبعها أو يعمل على تحقيقها من أجل تحقيق الرفاهية لأفراده, و تتطلب هذه السياسة التنموية وضع الخطوط العريضة لها و المتمثلة في تخطيط المشاريع التنموية و ذلك حسب إحتياجات و قدرات البلاد التمويلية . و مهما تنوعت المشروعات فإنها تحتاج إلى التمويل لكي تنمو و تواصل حياتها , حيث يعتبر التمويل بمثابة الدم الجاري للمشروع , ومن هنا نستطيع القول أن التمويل له دور فعال في تحقيق سياسة البلاد التنموية و ذلك عن طريق : أ– توفير رؤوس الأموال اللازمة لإنجاز المشاريع التي يترتب عليها : - توفير مناصب شغل جديدة تقضي على البطالة. - تحقيق التنمية لإقتصادية البلاد . - تحقيق الأهداف المسطرة من طرف الدولة . ب– تحقيق الرفاهية لأفراد المجتمع عن طريق تحسين الوضعية المعيشية لهم (توفير السكن, العمل ...) ثانياً : أشكال التمويل: هناك عدة أشكال لتمويل و التي نذكر منها : 1- التمويل المباشر و غير المباشر: 1-1. التمويل المباشر: هذا النوع من التمويل يعبر عن العلاقة المباشرة بين المقرض و المقترض و المستثمر دون تدخل أي و سيط مالي مصرفي أو غير مصرفي . و هذا النوع من التمويل يتخذ صور متعددة كما يختلف باختلاف المقترضين (مؤسسات ، أفراد ، هيئات حكومية). أ- المؤسسات: تستطيع أن تحصل على قروض و تسهيلات إئتمانية من مورديها أو من عملائها أو حتى من مؤسسات أخرى إلا أنها يمكن أن تخاطب القطاع العريض من المدخرين الذين يرغبون في توظيف أموالهم دون أن يرتبط نشاطهم مباشرة بالنشاط الاقتصادي للمؤسسة و الصورة هنا تتمثل في: - إصدار أسهم للإكتتاب العام أو الخاص . - إصدار سندات . - الإئتمان التجاري. - التمويل الذاتي . - تسهيلات الاعتماد...الخ ب- الحكومة : تلجأ الحكومة في بعض الأحيان إلى التمويل المباشر عن طريق الإقتراض من الأفراد و المؤسسات من خلال إصدار سندات متعددة الأشكال ذات مدد زمنية مختلفة و أسعار فائدة متباينة و من أهم هذه السندات نجد أذونات الخزينة... 1-2. التمويل غير المباشر: يعبر هذا النوع عن كل طرق و أساليب التمويل غير المباشرة و المتثلة في الأسواق المالية و البنوك أي كل المصادر المالية التي فيها وسطاء ماليين . حيث يقوم الوسطاء المالين المتثلين في السوق المالية و بعض البنوك ، بتجميع المدخرات المالية من الوحدات الاقتصادية ذات الفائض ، ثم توزع هذا الإدخارات المالية على الوحدات الاقتصادية التي تحتاجها، فالمؤسسسات المالية الوسيطة تحاول أن توفق بين متطلبات مصادر الإدخار و متطلبات مصادر التمويل. و هناك بعض أشكال التمويل غير المباشرة الأخرى و التي تكون في شكل ضمانات و التي تستعمل عادة في عمليات الإستراد و التصدير مثل الاعتماد المستندي ، التحصيل المستندي ...الخ. 2- التمويل المحلي و التمويل الدولي: ينقسم مثل هذا النوع من التمويل إلى تمويل مصدره السوق و المؤسسات المالية الداخلية و تمويل مصدر السوق المالية و الهيئات المادلية الدولية . 2-1. التمويل المحلي: يعتمد مثل هذا النوع من التمويل على المؤسسات المالية و الأسواق المالية المحلية و هو يضم المصادر المباشر ة غير المباشرة المحلية (قروض بمختلف أنواعها ، أوراق مالية و تجارية بمختلف أنواعها ...الخ) و هذا النوع من التمويل يخدم قطاع المؤسسات الاقتصادية أكثر من الهيئات الحكومية. 2-2. التمويل الدولي: هذا النوع من التمويل يعتمد بالدرجة الأولى على الأسواق المالية الدولية مثل البورصات ، و الهيئات الماليلة الدولية أو الأقليمية ، مثل صندوق النقد الدولي أو البنك العالمي لللإنشاء و التعمير و بعض المؤسسات الأقليمية ، بالإضافة إلى البرامج التمويلية الدولية التي في شكل إعاناتأو إستثمارات مثل ما هو الحال بالنسبة لبرنامج ميدا الذي أطلقه الإتحاد الأوروبي في إطار الشراكة الأورومتوسطية .

-

الله يخليكم انا بحثي عن البطاقات الائتمانيه اي احد يعرف عنها او صور لها و خاصه الجزء العملي لها لانه في البحث جزء نظري و جزء عملي و العملي ما ني لاقيه يعني كيف تصدر و اش يسوي الموظف للعميل و الاجراءات و الاوراق الي يعبيها العميل و الاوراق الي يمسكها الموظف ويعني انتو ادرا بالوضع المحاسبي لانه في البحث لازم ملحقات تكون موجودة هي هذه النماذج و الي عنده نسخ منها يساعدني اكون شاكرة لكم

الله يخليكم انا بحثي عن البطاقات الائتمانيه اي احد يعرف عنها او صور لها و خاصه الجزء العملي لها لانه في البحث جزء نظري و جزء عملي و العملي ما ني لاقيه يعني كيف تصدر و اش يسوي الموظف للعميل و الاجراءات و الاوراق الي يعبيها العميل و الاوراق الي يمسكها الموظف ويعني انتو ادرا بالوضع المحاسبي لانه في البحث لازم ملحقات تكون موجودة هي هذه النماذج و الي عنده نسخ منها يساعدني اكون شاكرة لكم -

السلام عليكم اخواني حيث انني بصدد إعداد كتاب عن مباديء المحاسبة وكذلك عروض بوربوينت مساعدة للمادة العلمية فأرجو منكم تزويدي أو تدلوني على مكان فيه صور لها علاقة بالمحاسبة أزين بها الكتاب والغلاف والعروض ( طبعاً أريد الصور المطلوبة أريدها موجودة على النت أو ملف وورد ) اخواني هذا الطلب عاجل جداً فأرجو التجاوب معي

-

هدا الموقع لن تنساه ابداااا السلام عليكم صحيح أنني كنت مثلكم ضد فكرة الربح من الانترنت لكن بعد التجربة تغير اعتقادي حول هدا الامر وصرت من اشد المعجبين لدلك اقدم لكم هدا الموقع الذي تعلمت منه افضل واسرع الطرق للربح من الانترنت = فوركس. ماركتنج. تسويق. ادسنس. .. كل هذا بدون راس مال .. ويحتوي على صور توضيحية والكثير لتتعلم من الصفر .. المهم اتمنى ان يعجبك الموقع المهم جداا ولا تحرمنا من ردك اتفضل الرابط : http://www.hotusd.com الرابط أو http://www.wpsense.com

-

قبل كل شيء اقول ......صبرا أهل غزة فإن موعدكم الجنة ان شاءالله....... ولعنة الله وملائكته على كل الخائنين الصامتين المتواطئين المتفقين على اراقة دماء اخواننا في ارض الرسالات ومهد الانبياء ........بئس الموقف موقفكم..... يا أهل الشهادة...انتم الاحرار ونحن السجناء .....سجناء ضعفنا وخورنا ........وأنظمتنا....... لكم الله الذي لا تضيع عنده الارواح ان قدمت رخيصة لوجهه تعالى وحسبي الله ونعم الوكيل........ولا عدوان الا على الظالمين ولا نامت أعين الجبناء ليفني ابلغت عمرو سليمان بعملية محدودة بالقطاع تنديد بالصمت العربي واتهام لمصر بالتغرير بحركة حماس رام الله ـ القدس العربي ـ من وليد عوض ـ علمت "القدس العربي" من مصادر دبلوماسية عربية وثيقة ان اللواء عمرو سليمان رئيس المخابرات المصرية ابلغ عواصم عربية بان اسرائيل ستشن هجوما محدودا على قطاع غزة من اجل الضغط على حركة حماس لاجبارها على القبول بالتهدئة بدون اي شروط مسبقة. وقالت هذه المصادر ان اللواء سليمان شدد على وزيرة الخارجية الاسرائيلية تسيبي ليفني على ضرورة تجنب وقوع ضحايا في اوساط المدنيين خلال العملية العسكرية حتى لا تستخدم صور الابرياء في تاليب الشارع العربي . واكدت مصادر في حركة حماس مقربة من الدكتور محمود الزهار لـ "القدس العربي" السبت بان مصر ابلغت حماس ليل الجمعة بان اسرائيل موافقة على البدء بمفاوضات للوصول الى تهدئة جديدة وانها لن تشن هجوم على قطاع غزة قبل استنفاد القاهرة كل جهودها للوصول الى تهدئة ما بين تل ابيب وفصائل المقاومة. واوضحت المصادر لـ"لقدس العربي" بان تاكيد القاهرة لحماس بان اسرائيل لن تشن هجوم على قطاع غزة هو ما منع وزارة الداخلية في الحكومة الفلسطينية المقالة بقطاع غزة من اخلاء المقرات الامنية الفلسطينية. واشارت المصادر بان وزارة الداخلية التابعة لحماس كانت تخلي المقرات الامنية في القطاع عند كل تهديد اسرائيلي الا انها هذه المرة لم تخل المقرات الامنية بناء على التطمينات المصرية للحركة الليلة الماضية بان اسرائيل لن تقوم باي هجوم على قطاع غزة خلال الـ 48 ساعة القادمة خاصة وان يوم السبت عطلة رسمية ودينية في اسرائيل ولن تقدم خلالها على البدء بهجوم على القطاع. واعتبرت المصادر المقربة من الزهار بان مصر اشتركت في خديعة حماس والتغرير بها من خلال التأكيد لها بان اسرائيل لن تشن هجوم على القطاع وهذا ما اكدته وزيرة الخارجية الاسرائيلية تسيبي ليفني في لقائها الخميس بالرئيس المصري حسني مبارك وفق ما بلغت به حماس الخميس من خلال مساعدين لمدير المخابرات المصرية اللواء عمر سليمان. اكيد بموافقه مصرية ...... واكبر دليل على ذلك ..ان مصر ارسلت تعزيزات امنيه الى معبر رفح قبل العدوان بيوم.....حسبي الله ونعم الوكيل بكل عربي شارك بهذا العدوان http://video.google.com/videosearch?q=%D9%85%D8%A7%D8%AA%D8%AA+%D9%82%D9%84%D9%88%D8%A8+%D8%A7%D9%84%D9%86%D8%A7%D8%B3&emb=0#q=%D9%85%D8%A7%D8%AA%D8%AA%20%D9%82%D9%84%D9%88%D8%A8%20%D8%A7%D9%84%D9%86%D8%A7%D8%B3&emb=0&start=10

-

التعليم موضع هام فى حياتنا كلنا نمارسه بطريقة طلقائية لاكن لم نتلمس جوانب العائد والتكاليف من وجهة نظر الدولة ومن وجهة نظر الفرد وما هى المعايير التى تحكمه من الوجهتان الدولة والفرد وما هى صور التكاليف والعائد وكيفية قياسها ارجو الافادة شكراً

التعليم موضع هام فى حياتنا كلنا نمارسه بطريقة طلقائية لاكن لم نتلمس جوانب العائد والتكاليف من وجهة نظر الدولة ومن وجهة نظر الفرد وما هى المعايير التى تحكمه من الوجهتان الدولة والفرد وما هى صور التكاليف والعائد وكيفية قياسها ارجو الافادة شكراً -

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته اخواني في الله بارك الله فيكيم وفي جهدكم الرائع في هذا الصرح لو سمحتم اريد مساعدكم انا طالبه في قسم المحاسبه طلب مني بحث حتى اناقشه لاتحدث عن موضوع معين من مواضيع المحاسبه في الغه الانجليزيه وبصراحه انا ضعيفه بالغه ومش عارف شو اختار موضوع وكيف اكتب عنو وحابه يكون موضوعي مميز نوعا ما فقترحت انو لو اعمل عن هذا المنتدى وكي هذا المنتدى بيعمل على توضيف التكنلوجيا في سبيل خدمة العلم او بلأخص علم المحاسبه والاهم من هيك الشريحه الي ببتتقدلها الخدمه من المبتدئ حتى الخبير فياريت تساعدوني انا التقطت صور لواجهة الموقع وبدي اعمل مقابله مع الاداره وبدي احكي عن اقسامو بس الانجليزي وبذات اقسام المحاسبه كذالك عن الدورات الي بقدمها للتعليم كذالك عن البرامج لكي تكون المحاسبه محوسبه نوعا ما ومش عارف شوكمان افكار المشكله انو بقدرش اطبقها كوني ضعيفه فياريت الي ببيعرف يعطيني وجزاه الله كل الخير جاهزه لاستقبال رسائلكم :) وفقكم الله الى خير ما يحب وخير ما يرضى

-

الاوراق التجاريه الأوراق التجارية: تعريفها ومعناها: عرفت بعدة تعريفات، من أحسنها أنها صكوك قابلة للتداول، تمثل حقًا نقديًا، وتستحق الدفع لدى الاطلاع، أو بعد أجل قصير. ويجري العُرف على قبولها كأداة للوفاء، وتقوم مقام النقود في المعاملات. هذا هو تعريفها الإجمالي. وهي تنقسم أو تتنوع إلى ثلاثة أنواع: الكمبيالة والشيك والسند بأمر، وتختلف الأنظمة في أنواع الأوراق التجارية. فبعضها لا يجعلها على سبيل الحصر، وإنما يجعلها على سبيل التمثيل، وبعضها يجعلها على سبيل الحصر. ونظام الأوراق التجارية الموجود عندنا في الملكة جعلها على سبيل الحصر، وتبع في ذلك النظام العالمي أن الأوراق التجارية موحد، أنه قد صدر فيه نظام موحد يسمى قانون جنيف الموحد للأوراق التجارية صدر عام 1930 أو 1931، وإنما أشرت لهذا القانون لأنه يعتمد عليه نظام الأوراق التجارية الموجود عندنا في المملكة اعتمادًا كبيرًا يكاد يكون كليًا، إلا في مسألة أو مسألتين. وقد درست هذا النظام مادة مادة، ولم أر فيه أي مخالفة للشريعة الإسلامية، بل نصت إحدى المواد على أن أي شيء يخالف الشريعة الإسلامية فهو ملغي، واعتباره كأن لم يكن. وهنا فائدة نسوقها وهي أن الأنظمة عندنا هنا في المملكة مصاغة صياغة جيدة. فلو نظرت إلى السياسة الإعلامية، أنظمة الأوراق التجارية، جميع الأنظمة في الجملة لا تجد فيها مخالفة شرعية، إنما تأتي المخالفات من جهة التطبيق، وإلا الأنظمة من حيث هي أنظمة تجد أنها تصاغ بطريقة جيدة، وليس فيها مخالفات شرعية. فهذا إذًا نظام الأوراق التجارية يعتمد اعتمادًا كبيرًا على القانون الموحد للأوراق التجارية ولكنه استبعد مكانًا مخالفًا للشريعة الإسلامية، فكان هذا النظام الموحد والذي يتبعه نظام الأوراق التجارية في المملكة، ذكر أن الأوراق التجارية منحصرة، يعني على سبيل الحصر، ليست على سبيل المثال، تتنوع إلى ثلاثة أنواع فقط، الكمبيالة والسند لأمر والشيك فقط، هذه هي الأوراق التجارية. إذا قيل أوراق تجارية فتعني هذه الأمور الثلاثة فقط: الكمبيالة والسند لأمر والشيك. أما الكمبيالة: فهي كلمة إيطالية، وليست كلمة عربية، ولا تعرف في لغة العرب ولا عند فقهاء المسلمين، بل هي كلمة إيطالية، ولكنها اشتهرت بهذا المصطلح، وتسمى في بعض الأنظمة بسفتجة، وسند سحب، وسند حوالة، وبوليصة. ومعناها معنى الكمبيالة أو تعريفها: أنها صك يحرر وفقًا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب، موجها إلى آخر يسمى المسحوب عليه، بأن يدفع مبلغا معينا لدى الاطلاع، أو في تاريخ معين أو قابل للتعيين إلى شخص ثالث يسمى مستفيد. إذا تعريفها مرة أخرى: صك يحرر وفقًا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب إلى آخر يسمى المسحوب عليه، بأن يدفع مبلغا معينا لدى الاطلاع، أو في تاريخ معين أو قابل للتعيين إلى شخص ثالث يسمى مستفيد. يعني هي شبيهة بالشيك إلا أنها تختلف عن الشيك في أمور: الأمر الأول: أنها تصلح أن تكون مؤجلة، أما الشيك فواجب الدفع لدى الاطلاع لذلك يعتبر أن كتابة الشيك بتاريخ مؤجل يعتبرونه مخالفة، لكن الكمبيالة طبيعتها أنها تقبل التأجيل. ثم أيضًا لا يشترط أن تكون مسحوبة على بنك، بينما الشيك يشترط أن يكون مسحوبًا على بنك أو مؤسسة مصرفية. هذه الكمبيالة ليست شائعة عند الأفراد هي شائعة في التعامل بين الشركات والمؤسسات، وربما بعض التجار. وأما عامة الناس فهم الشائع عندهم الشيكات. وهذه الكمبيالة في الحقيقة فيها فائدة كبيرة، لو أنها فهمت فهمًا جيدًا، يمكن من خلالها سداد عدة ديون. فمثلًا: تكتب أنت يأتيك شخص، ويطلبك دينًا، وأنت تعرف أنك تطلب شخصا آخر دينًا، وهذا الدين لا يحل إلا بعد مدة معينة مثلًا، فتحول هذا الشخص، يأتيك هذا الشخص تقول: ادفع لأمر فلان بن فلان مبلغا قدره كذا، في تاريخ مثلًا 1 رمضان 1426 للهجرة، وتكتب التاريخ، ويعني تذكر ما هو مطلوب في الكمبيالة، كتابة التاريخ، والاسم، والمبلغ، والإمضاء، وحينئذٍ تسلم هذا الدائن تسلمه هذه الكمبيالة، هذا الدائن ممكن أن يستفيد من هذه الكمبيالة ويظهرها، يعني يجيرها لدائن له آخر، وهذا الدائن الآخر ممكن أن يظهرها لدائن آخر يعني يجيرها لدائن آخر، ربما يجتمع عليها عشرة، حتى إذا أتى الموعد المحدد مثلا وهو واحد رمضان دفعت للأخير. بهذا استطاع مجموعة من الناس أن يقضوا ديونهم ويسددوا ديونهم بموجب هذه الكمبيالة. فإن قلت: كيف يُعتمد عليها، وهي قد لا يحصل الوفاء من المسحوب عليه؟ الجواب: أنها توفر لها حماية كبيرة من قانون الصرف، ومن الجهة التي تتبعها، وهي مثلًا عندنا في المملكة وزارة التجارة، يفترض أنها توفر لها حماية كبيرة بحيث من يُخل بها يتعرض لعقوبات صارمة. هذه إذًا هي الكمبيالة، كما تلاحظون هي شبيهة بالشيك إلا أنها تختلف عنه في عدة أمور، أنها تقبل التأجيل، أنها لا يشترط أن تكون على بنك. أما السند لأمر، ويسمى السند الإذني، فهو صك يتعهد بموجبه محرره بأن يدفع مبلغا معينا في تاريخ معين، أو قابل للتعين، أو بمجرد الاطلاع إلى شخص آخر يسمى المستفيد. هذا أيضًا السند الإذني، غير شائع عند الأفراد، لكنه الشائع عند المؤسسات وعند التجار. وهو يختلف عن السندات قسيم الأسهم، السندات قسيمة الأسهم يختلف عنها، وتلك سبق أن قلنا: إن تلك السندات تشتمل على فوائد ربوية، لكن هذا السند الإذني هو في الحقيقة مجرد وثيقة بدين، كأنه يعني تعهد، تكتب أتعهد بأن أدفع لأمر فلان بن فلان مبلغا قدره كذا في تاريخ كذا، وتكتب المكان والزمان والتوقيع. ويُفترض أيضًا أن توفر له حماية قانونية كبيرة، بحيث إذا لم يف هذا الشخص الذي هو المسحوب عليه، أو محرره في الحقيقة، محرره، إذا لم يسدد قيمة هذا السند فإنه يتعرض لعقوبات صارمة. فهذا هو السند الإذني، ويسمى السند لأمر، وهو كما ذكرت موجود لدى المؤسسات والشركات. لكن لاحظ هنا أنه بين طرفين فقط محرر ومستفيد، ولكن لا يقال ساحب ومسحوب عليه، ومستفيد، كما قلنا في الكمبيالة، لكنه فقط بين طرفين محرر ومستفيد. أما الشيكات فهي معروفة، والنوع الثالث: الشيك، ويقال إن مصطلح شيك منقول من صك، فيكون أصل هذه الكلمة عربيا، وصك أيضًا هي كلمة عربية، لكنها معربة، ولّا أصلها فارسي أيضًا، أصلها فارسي، وجمعها أصك، وصكاك، وصكوك، فنقلت إذا بدل صك جعلت شك ثم جعلت شيك. وتعريف الشيك: يعرف بأنه صك يحرر وفقا لشكل قانوني معين يتضمن أمرا صادرا من شخص يسمى الساحب إلى شخص آخر يسمى المسحوب عليه بدفع مبلغ معين من النقود لشخص ثالث يسمى المستفيد بمجرد الاطلاع. إذا: صك يحرر وفقا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب، إلى شخص آخر يسمى المسحوب عليه، بدفع مبلغ معين من النقود إلى شخص ثالث يسمى المستفيد بمجرد الاطلاع. لاحظ هنا أن الشيك لا بد أن يدفع بمجرد الاطلاع، ولا يصلح أن يكون قابلا للتأجيل، بخلاف الكمبيالة والسند لأمر. قبل أن نتعرض للتخريج الفقهي لهذه الأنواع للأوراق التجارية، أشير هنا إشارة إلى أن أصول هذه الأوراق التجارية، قد كانت معروفة لدى المسلمين؛ يعني أنها لم تقتبس بكاملها من الغرب، وإن كانت بتنظيمها الموجود الآن أخذت من الغرب، لكن أصول هذه الأوراق كانت معروفة لدى المسلمين. فإن المسلمين قد عرفوا التعامل بما يشبه السفاتج ... الصحابة رضي الله عنهم، قد روي عن ابن عباس أنه كان يأخذ الورق من التُجار بمكة، على أن يكتب لهم بها إلى الكوفة، وكان ابن الزبير يأخذ من قوم بمكة دراهم، ويكتب لهم بها إلى مصعب. فمثل هذه الرقاع التي يكتبون فيها تشبه في أصولها هذه الأوراق التجارية. وأيضًا جاء في صحيح مسلم أن صكوكا خرجت للناس في زمن مروان بن الحكم، يكتب فيها مقدار الطعام، يعني يكتب بأن فلان وفلان يستحق كذا من الطعام، فتبايعها الناس قبل أن يستوفوها، يعني قبل أن يستوفوا ما تمثله من طعام، فدخل زيد بن ثابت ورجل - جاء في رواية أنه أبو هريرة -، دخل زيد بن ثابت وأبو هريرة على مروان بن الحكم فقالا: تحل الربا يا مروان! قال: وما ذاك؟ قالا: هذه الصكوك تبايعها الناس، ثم باعوها قبل أن يستوفوها. فبعث مروان بن الحكم الحرس يتبعونها ينزعونها من أيدي الناس ،ويردونها إلى أهلها. هذه الصكوك، في الحقيقة، كما ذكرنا، أوراق تصدر من ولي الأمر بالرزق لمستحقه، يكتب لفلان كذا ولفلان كذا من الطعام. وقد كانت الدولة في ذلك الوقت تدفع هذه الصكوك لجنودها وعمالها في مقابل رواتبهم المستحقة لهم، وكان بعض الناس يتبايع تلك الصكوك قبل قبض الطعام، فكان إنكار زيد بن ثابت وأبي هريرة لأجل هذا، لا لأجل كتابة تلك الصكوك، وإنما لأجل تبايعها قبل استيفاء وقبل قبض الطعام. هذا يدل على أن أصول هذه الأوراق التجارية كانت معروفة لدى المسلمين، وإن كانت بهذا التنظيم قد أخذها المسلمون من غيرهم، لكن أصولها، كانت معروفة لدى المسلمين منذ زمن الصحابة رضي الله تعالى عنهم. وأما تخريجها الفقهي: أما الكمبيالة، فاختلف فيها، فقيل: إنها سفتجة، وقيل إنها قرض، وقيل حوالة. وإذا قلنا سفتجة، احتجنا أن نذكر تعريفا للسفتجة. السفتجة معناها معاملة مالية، يقرض فيها إنسان آخر قرضا ليوفيه المقترض أو نائبه أو مَدينهُ في بلد آخر. معاملة مالية يقرض فيها إنسان قرضا لآخر في بلد ليوفيه المقترض أو نائبه أو مَدينهُ في بلد آخر. يعني مثلًا: تقول لفلان: أقرضني عشرة آلاف ريال، وسوف أسددها لك في مكة، أعطيك إياها، أو يُعطيك إياها وكيلي في مكة. وفائدتها: أمن خطر الطريق، وهي الآن موجودة الآن في التحويلات المصرفية، تعتبر سفتجة. أنت عندما مثلًا تحول حوالة على شخص مقيم في مكة، أو مثلا في المدينة، تحوله حوالة بمبلغ معين، يعتبر حوالة، لكنه في الحقيقة سفتجة، تسمى حوالة أقصد أنها تسمى حوالة، لكنها في الحقيقة سفتجة، لأنك تقرض البنك مثلًا عشرة آلاف ريال، وتقول: سلم هذا المبلغ المقترض إلى فلان من الناس في مكة في المدينة في أي بلد آخر، فمادام أن العملة واحدة فهذا يسمى سفتجة، وإذا اختلفت العملة فسنتكلم عنها إن شاء الله بعد قليل. لكن إذا كانت العملة واحدة ذي الريالات تحول عشرة آلاف ريال تضع عند البنك عشرة آلاف ريال وتقول حولها له، فتسميه حوالة لكنها في الحقيقة في التكييف الفقهي أنها سفتجة. اختلف العلماء في حكم السفتجة، فالمذاهب الأربعة على تحريمها، المذاهب الأربعة على تحريمها، هو المشهور من مذهب الحنفية والمالكية والشافعية، والصحيح مذهب الحنابلة لأنهم اعتبروا أنها من قبيل القرض الذي جر نفعًا. والقول الثاني أنها جائزة، وقد روي هذا عن عدد من الصحابة، عن علي بن أبي طالب، وابن عباس، وابن الزبير، رضي الله عنهم. وهو رواية عند المالكية والحنابلة، وهي التي عليها المحققون من أهل العلم، اختارها الموفق ابن قدامة، وشيخ الإسلام ابن تيمية، وابن القيم، رحم الله الجميع، وهي التي يفتي بها مشايخنا في الوقت الحاضر، عامة مشايخنا على هذا القول، القول بجواز السفتجة، سماحة الشيخ عبد العزيز بن باز، الشيخ محمد بن عثيمين رحمة الله على الجميع. أما الجمهور الذين قالوا بتحريم السفتجة، ليس لهم أدلة صحيحة صريحة في التحريم، وإنما غاية ما استدلوا به إما أدلة صريحة، لكنها ضعيفة، كحديث "السوفتجات حرام" ولكن هذا الحديث حديث ضعيف، بل قيل إنه موضوع، حكم عليه بعض العلماء بأنه موضوع. وأيضًا مما علل به الجمهور قالوا: إن السفتجة قرض استفاد بها المقرض سقوط خطر الطريق، وهذا نوع نفع، وقالوا: إن المقرض استفاد بهذا القرض أمن خطر الطريق، وكل قرض جر نفعا هو ربا. وأما أصحاب القول الثاني، الذين قالوا بجواز السفتجة، فاستدلوا أولاً قالوا: إن هذا القول مأثور عن عدد من الصحابة كما ذكرنا ابن عباس، وابن الزبير، وعلي بن أبي طالب، وقالوا أيضًا: إن السفتجة فيها مصلحة لكل من المقرض والمقترض من غير ضرر بواحد منهما، فالمقرض ينتفع بأمن خطر الطريق في نقل دراهمه إلى ذلك البلد، والمقترض ينتفع بالقرض، وما كان فيه مصلحة للجميع، وليس فيه ضرر، فإن الشرع لا يحرمه، ولهذا قال شيخ الإسلام ابن تيمية - رحمه الله -: الصحيح الجواز، يعني الصحيح في حكم السفتجة الجواز؛ لأن كل من المقرض والمقترض منتفعٌ بهذا الاقتراض. والشارع لا ينهى عما ينفعهم ويصلحهم، وإنما ينهى عما يضرهم. ثم إن السفتجة لم ينص على تحريمها وليست هي في معنى منصوص فوجب إبقاؤها على الإباحة، لا سيما أن الحاجة داعية لها خاصة مثلا في وقتنا الحاضر الآن، عليها عمل الناس، الناس الآن على هذه التحويلات التي هي في الحقيقة سفتجة، خاصة عندما يكون التحويل مثلًا خارج المملكة ربما يصعب نقل الدراهم، يصعب نقلها فيحتاج إلى تحويلها، فإذا كان تحويلها بنفس العملة فهي في الحقيقة سفتجة. والقول بمنعها فيه حرج كبير على الناس وليس هناك دليل ظاهر على التحريم، صحيح أنه هو قول الجمهور، القول بالتحريم قول الجمهور وهو رأي المذاهب الأربعة الحنفية والمالكية والشافعية والحنابلة لكن ليست المسألة محل إجماع، ولا يلزم أن يكون رأي المذاهب الأربعة أن يكون هو الصواب. رأيت مثلًا طلاق، طلاق الثلاث بكلمة واحدة المذاهب الأربعة على أنه يقع ثلاثًا، أما القول الصحيح أنه يقع واحدة. فليست كل مسألة تتفق فيها المذاهب الأربعة الحنفية والمالكية والشافعية والحنابلة تكون هي الصواب. وقد يكون الحق مع الأقل، ولهذا فالمذاهب الأربعة على تحريم السفتجة ولكن القول الصحيح هو أنها جائزة، وهو الذي عليه المحققون من أهل العلم وهو الذي عليه العمل، إذا يكون هذا هو القول الراجح وهو جواز السفتجة. يبقى أن نجيب عمَّا استدل به الجمهور. نحن ذكرنا أن الأحاديث التي استدلوا بها ضعيفة بل بعضها ربما حكم عليه بالوضع، كما يروى حديث "أن السفتجات حرام" قلنا أنه عند بعض أهل العلم موضوع. وأما قولهم أن السفتجة قرض استفاد بها المقرض سقوط خطر الطريق، وكل قرض جر نفعا فهو ربا: أولًا: هذه المقولة: ( كل قرض جر نفعا فهو ربا ) لا يصح عن النبي صلى الله عليه وسلم، تجدهم في بعض كتب الفقه ربما ينسب للنبي صلى الله عليه وسلم، والحقيقة لا يصح نسبته للنبي صلى الله عليه وسلم، وإنما هو من كلام بعض الفقهاء، وليس حديثًا عن النبي صلى الله عليه وسلم، ثم أيضًا لو سلمنا بهذه واعتبرناها قاعدة فليست على إطلاقها، إذ ما من قرض إلا ويتضمن نفعًا، ولهذا قال ابن حزم يقول: ليس في العالم سلف يعني قرضا إلا وهو يجر منفعة، وذلك انتفاع المسلف بتضمين ماله فيكون مضمونًا تلف أو لم يتلف، مع شكر المستقرض إياه، وانتفاع المستقرض بمال غيره مدة. قال: فعلى قولهم ( إن كل سلف جر منفعة هو ربا ) يكون كل سلف حراما وهذا فيه ما فيه. إذًا ليست كل منفعة في القرض تكون حرامًا. إذًا ما الضابط في المنفعة المحرمة في القرض؟ الضابط في ذلك كما قال شيخ الإسلام ابن تيمية وابن القيم: الضابط في ذلك المنفعة التي يختص بها المقرض دون المقترض، أما المنفعة التي يشتركان فيها فإنها لا تكون محرمة، ولهذا قال شيخ الإسلام ابن تيمية - رحمه الله -: الصحيح هو الجواز لأن كل من المقرض والمقترض منتفع بهذا الاقتراض، والشارع لا ينهى عمَّا ينفعهم ويصلحهم، إنما ينهى عما يضرهم. فإذًا المنفعة المحرمة في القرض هي التي يختص بها المقرض دون المقترض. فسكنى دار المقترض وركوب دوابه وقبول هديته ونحو ذلك من المنافع التي يختص بها المقرض، أمَّا ما كان فيه منفعة للمقرض والمقترض جميعًا، فإن هذا ليس بمحرم. وإذا نظرنا إلى السفتجة ففيها مصلحة للطرفين، فيها مصلحة للمقرض، ومصلحة للمقترض. أما المقترض فالمصلحة ظاهرة، أما المقرض فالمصلحة هي أمن خطر الطريق، ولهذا فالصحيح في السفتجة أنها جائزة، وعلى هذا خرجت الكمبيالة فقيل إنها سفتجة، وقد كانت في النظام القديم للأوراق التجارية، أنه كانت تسمى سفتجة، ولكن قد تكون بعض صور الكمبيالة لا تنطبق على السفتجة، ولهذا فالتخريج الفقهي للكمبيالة أنها قد تكون سفتجة وقد تكون قرضًا وقد تكون حوالة بحسب طبيعة العلاقة. وأما حكم التعامل بالكمبيالة في الشريعة الإسلامية، فإنه لا بأس به؛ لأن كما ما ذكرنا على القول الراجح وهو أن السفتجة جائزة تكون الكمبيالة جائزة ولا بأس بها. وهكذا لو قلنا إنها قرض أو حوالة فهذه عقود مجمع على جوازها، ولكن إذا كانت الكمبيالة فيما يشترط فيه التقابض من الطرفين كالصرف أو من طرف واحد كالسلم هنا لا بد من أن تحرر كمبيالة، يعني لا يجوز أن تكون الكمبيالة بعد أجل. وأما السند لأمر: الذي ذكرنا صورته قبل قليل فالتخريج الفقهي له أنه وثيقة بدين. فأنت تقول أتعهد بأن أدفع لأمر فلان بن فلان مبلغا قدره كذا في تاريخ كذا. هذا، في الحقيقة، يُعتبر وثيقة بدين وهو جائز ولا بأس به. ولكن أيضًا يلاحظ ما قلناه في الكمبيالة لأنه إذا كان السند لأمر فيما يشترط فيه التقابض، فإنه لا يصح أن يكون مؤجلًا. وأما الشيك التخريج الفقهي له أنه حوالة، التخريج الفقهي للشيك أنه حوالة، يكون المحيل هو الساحب، يعني محرر الشيك هو المحيل، المحال عليه هو المسحوب عليه الذي هو المصرف أو البنك، والمحال هو المستفيد. فإذا التخريج الفقهي للشيك أنه حوالة، المحيل هو الساحب، المحال عليه هو المصرف أو البنك، المحال هو المستفيد. يترتب على القول بأن الشيك حوالة، أن المستفيد الذي تكتب له أنت شيكا يلزمه قبول الشيك إذا كان المحال عليه مليئا وهو في الحقيقة هنا مليء. لكن لك أن تشترط تقول: لا أقبل إلا إذا كان الشيك يعني مصدقا مثلا، أو إذا كان فيه رصيد، لكن يلزمك قبول هذا الشيك، لأننا حقيقة قلنا: إن التخريج الفقهي لهذا الشيك أنه حوالة، فيلزمك في الحقيقة قبوله، يلزمك قبوله؛ لأن إذا أحال إنسان آخر، وكان المحال عليه مليئا، فإنه يجب قبول الحوالة؛ لقول النبي صلى الله عليه وسلم: إذا أحيل أحدكم على مليء فليتبع هذه من ثمرات قولنا في التخريج الفقهي للشيك: إنه حوالة. وهناك نوع من الشيكات يسمى الشيكات السياحية، وسبق أنه ورد فيه سؤال من الأسئلة فيما سبق. الشيكات السياحية هي شيكات تصدرها بعض المصارف أو المؤسسات بقيم متفاوتة على فروعها، أو على مراسليها في الخارج لمصلحة المسافر الذي يستطيع الحصول على قيمتها بمجرد عرضها لدى أي فرع من فروع المصرف، أو لدى مراسليها. إذن مرة أخرى: الشيكات السياحية هي شيكات تصدرها المصارف بقيم متفاوتة على فروعها، أو على مراسليها في الخارج لمصلحة المسافر الذي يستطيع الحصول على قيمتها بمجرد عرضها للوفاء في أي فرع، أو لدى أي مراسل لهذا المصرف، أو لهذه المؤسسة. وهذه الشيكات السياحية لا بأس بها، لكن ترد عليها إشكالية، وهي أن المُصدِر لهذه الشيكات .. الجهة المصدرة لهذه الشيكات تأخذ عمولة. والذي يظهر والله أعلم أن هذه العمولة لا بأس بأخذها؛ لأنها مقابل خدمات، ولأن أيضا المنفعة لا تختص بالمقرض هنا، وإنما تشمل المقرض والمقترض، فهي شبيهة بالسفتجة، ونحن قلنا في ضابط النفع المحرم في القرض: هو النفع الذي يختص بالمقرِض، وأما ما يشمل المقرِض والمقترض فإنه لا يكون نفعا محرما، وبناء على ذلك تكون الشيكات السياحية جائزة ولا بأس بها.

الاوراق التجاريه الأوراق التجارية: تعريفها ومعناها: عرفت بعدة تعريفات، من أحسنها أنها صكوك قابلة للتداول، تمثل حقًا نقديًا، وتستحق الدفع لدى الاطلاع، أو بعد أجل قصير. ويجري العُرف على قبولها كأداة للوفاء، وتقوم مقام النقود في المعاملات. هذا هو تعريفها الإجمالي. وهي تنقسم أو تتنوع إلى ثلاثة أنواع: الكمبيالة والشيك والسند بأمر، وتختلف الأنظمة في أنواع الأوراق التجارية. فبعضها لا يجعلها على سبيل الحصر، وإنما يجعلها على سبيل التمثيل، وبعضها يجعلها على سبيل الحصر. ونظام الأوراق التجارية الموجود عندنا في الملكة جعلها على سبيل الحصر، وتبع في ذلك النظام العالمي أن الأوراق التجارية موحد، أنه قد صدر فيه نظام موحد يسمى قانون جنيف الموحد للأوراق التجارية صدر عام 1930 أو 1931، وإنما أشرت لهذا القانون لأنه يعتمد عليه نظام الأوراق التجارية الموجود عندنا في المملكة اعتمادًا كبيرًا يكاد يكون كليًا، إلا في مسألة أو مسألتين. وقد درست هذا النظام مادة مادة، ولم أر فيه أي مخالفة للشريعة الإسلامية، بل نصت إحدى المواد على أن أي شيء يخالف الشريعة الإسلامية فهو ملغي، واعتباره كأن لم يكن. وهنا فائدة نسوقها وهي أن الأنظمة عندنا هنا في المملكة مصاغة صياغة جيدة. فلو نظرت إلى السياسة الإعلامية، أنظمة الأوراق التجارية، جميع الأنظمة في الجملة لا تجد فيها مخالفة شرعية، إنما تأتي المخالفات من جهة التطبيق، وإلا الأنظمة من حيث هي أنظمة تجد أنها تصاغ بطريقة جيدة، وليس فيها مخالفات شرعية. فهذا إذًا نظام الأوراق التجارية يعتمد اعتمادًا كبيرًا على القانون الموحد للأوراق التجارية ولكنه استبعد مكانًا مخالفًا للشريعة الإسلامية، فكان هذا النظام الموحد والذي يتبعه نظام الأوراق التجارية في المملكة، ذكر أن الأوراق التجارية منحصرة، يعني على سبيل الحصر، ليست على سبيل المثال، تتنوع إلى ثلاثة أنواع فقط، الكمبيالة والسند لأمر والشيك فقط، هذه هي الأوراق التجارية. إذا قيل أوراق تجارية فتعني هذه الأمور الثلاثة فقط: الكمبيالة والسند لأمر والشيك. أما الكمبيالة: فهي كلمة إيطالية، وليست كلمة عربية، ولا تعرف في لغة العرب ولا عند فقهاء المسلمين، بل هي كلمة إيطالية، ولكنها اشتهرت بهذا المصطلح، وتسمى في بعض الأنظمة بسفتجة، وسند سحب، وسند حوالة، وبوليصة. ومعناها معنى الكمبيالة أو تعريفها: أنها صك يحرر وفقًا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب، موجها إلى آخر يسمى المسحوب عليه، بأن يدفع مبلغا معينا لدى الاطلاع، أو في تاريخ معين أو قابل للتعيين إلى شخص ثالث يسمى مستفيد. إذا تعريفها مرة أخرى: صك يحرر وفقًا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب إلى آخر يسمى المسحوب عليه، بأن يدفع مبلغا معينا لدى الاطلاع، أو في تاريخ معين أو قابل للتعيين إلى شخص ثالث يسمى مستفيد. يعني هي شبيهة بالشيك إلا أنها تختلف عن الشيك في أمور: الأمر الأول: أنها تصلح أن تكون مؤجلة، أما الشيك فواجب الدفع لدى الاطلاع لذلك يعتبر أن كتابة الشيك بتاريخ مؤجل يعتبرونه مخالفة، لكن الكمبيالة طبيعتها أنها تقبل التأجيل. ثم أيضًا لا يشترط أن تكون مسحوبة على بنك، بينما الشيك يشترط أن يكون مسحوبًا على بنك أو مؤسسة مصرفية. هذه الكمبيالة ليست شائعة عند الأفراد هي شائعة في التعامل بين الشركات والمؤسسات، وربما بعض التجار. وأما عامة الناس فهم الشائع عندهم الشيكات. وهذه الكمبيالة في الحقيقة فيها فائدة كبيرة، لو أنها فهمت فهمًا جيدًا، يمكن من خلالها سداد عدة ديون. فمثلًا: تكتب أنت يأتيك شخص، ويطلبك دينًا، وأنت تعرف أنك تطلب شخصا آخر دينًا، وهذا الدين لا يحل إلا بعد مدة معينة مثلًا، فتحول هذا الشخص، يأتيك هذا الشخص تقول: ادفع لأمر فلان بن فلان مبلغا قدره كذا، في تاريخ مثلًا 1 رمضان 1426 للهجرة، وتكتب التاريخ، ويعني تذكر ما هو مطلوب في الكمبيالة، كتابة التاريخ، والاسم، والمبلغ، والإمضاء، وحينئذٍ تسلم هذا الدائن تسلمه هذه الكمبيالة، هذا الدائن ممكن أن يستفيد من هذه الكمبيالة ويظهرها، يعني يجيرها لدائن له آخر، وهذا الدائن الآخر ممكن أن يظهرها لدائن آخر يعني يجيرها لدائن آخر، ربما يجتمع عليها عشرة، حتى إذا أتى الموعد المحدد مثلا وهو واحد رمضان دفعت للأخير. بهذا استطاع مجموعة من الناس أن يقضوا ديونهم ويسددوا ديونهم بموجب هذه الكمبيالة. فإن قلت: كيف يُعتمد عليها، وهي قد لا يحصل الوفاء من المسحوب عليه؟ الجواب: أنها توفر لها حماية كبيرة من قانون الصرف، ومن الجهة التي تتبعها، وهي مثلًا عندنا في المملكة وزارة التجارة، يفترض أنها توفر لها حماية كبيرة بحيث من يُخل بها يتعرض لعقوبات صارمة. هذه إذًا هي الكمبيالة، كما تلاحظون هي شبيهة بالشيك إلا أنها تختلف عنه في عدة أمور، أنها تقبل التأجيل، أنها لا يشترط أن تكون على بنك. أما السند لأمر، ويسمى السند الإذني، فهو صك يتعهد بموجبه محرره بأن يدفع مبلغا معينا في تاريخ معين، أو قابل للتعين، أو بمجرد الاطلاع إلى شخص آخر يسمى المستفيد. هذا أيضًا السند الإذني، غير شائع عند الأفراد، لكنه الشائع عند المؤسسات وعند التجار. وهو يختلف عن السندات قسيم الأسهم، السندات قسيمة الأسهم يختلف عنها، وتلك سبق أن قلنا: إن تلك السندات تشتمل على فوائد ربوية، لكن هذا السند الإذني هو في الحقيقة مجرد وثيقة بدين، كأنه يعني تعهد، تكتب أتعهد بأن أدفع لأمر فلان بن فلان مبلغا قدره كذا في تاريخ كذا، وتكتب المكان والزمان والتوقيع. ويُفترض أيضًا أن توفر له حماية قانونية كبيرة، بحيث إذا لم يف هذا الشخص الذي هو المسحوب عليه، أو محرره في الحقيقة، محرره، إذا لم يسدد قيمة هذا السند فإنه يتعرض لعقوبات صارمة. فهذا هو السند الإذني، ويسمى السند لأمر، وهو كما ذكرت موجود لدى المؤسسات والشركات. لكن لاحظ هنا أنه بين طرفين فقط محرر ومستفيد، ولكن لا يقال ساحب ومسحوب عليه، ومستفيد، كما قلنا في الكمبيالة، لكنه فقط بين طرفين محرر ومستفيد. أما الشيكات فهي معروفة، والنوع الثالث: الشيك، ويقال إن مصطلح شيك منقول من صك، فيكون أصل هذه الكلمة عربيا، وصك أيضًا هي كلمة عربية، لكنها معربة، ولّا أصلها فارسي أيضًا، أصلها فارسي، وجمعها أصك، وصكاك، وصكوك، فنقلت إذا بدل صك جعلت شك ثم جعلت شيك. وتعريف الشيك: يعرف بأنه صك يحرر وفقا لشكل قانوني معين يتضمن أمرا صادرا من شخص يسمى الساحب إلى شخص آخر يسمى المسحوب عليه بدفع مبلغ معين من النقود لشخص ثالث يسمى المستفيد بمجرد الاطلاع. إذا: صك يحرر وفقا لشكل قانوني معين، يتضمن أمرا صادرا من شخص يسمى الساحب، إلى شخص آخر يسمى المسحوب عليه، بدفع مبلغ معين من النقود إلى شخص ثالث يسمى المستفيد بمجرد الاطلاع. لاحظ هنا أن الشيك لا بد أن يدفع بمجرد الاطلاع، ولا يصلح أن يكون قابلا للتأجيل، بخلاف الكمبيالة والسند لأمر. قبل أن نتعرض للتخريج الفقهي لهذه الأنواع للأوراق التجارية، أشير هنا إشارة إلى أن أصول هذه الأوراق التجارية، قد كانت معروفة لدى المسلمين؛ يعني أنها لم تقتبس بكاملها من الغرب، وإن كانت بتنظيمها الموجود الآن أخذت من الغرب، لكن أصول هذه الأوراق كانت معروفة لدى المسلمين. فإن المسلمين قد عرفوا التعامل بما يشبه السفاتج ... الصحابة رضي الله عنهم، قد روي عن ابن عباس أنه كان يأخذ الورق من التُجار بمكة، على أن يكتب لهم بها إلى الكوفة، وكان ابن الزبير يأخذ من قوم بمكة دراهم، ويكتب لهم بها إلى مصعب. فمثل هذه الرقاع التي يكتبون فيها تشبه في أصولها هذه الأوراق التجارية. وأيضًا جاء في صحيح مسلم أن صكوكا خرجت للناس في زمن مروان بن الحكم، يكتب فيها مقدار الطعام، يعني يكتب بأن فلان وفلان يستحق كذا من الطعام، فتبايعها الناس قبل أن يستوفوها، يعني قبل أن يستوفوا ما تمثله من طعام، فدخل زيد بن ثابت ورجل - جاء في رواية أنه أبو هريرة -، دخل زيد بن ثابت وأبو هريرة على مروان بن الحكم فقالا: تحل الربا يا مروان! قال: وما ذاك؟ قالا: هذه الصكوك تبايعها الناس، ثم باعوها قبل أن يستوفوها. فبعث مروان بن الحكم الحرس يتبعونها ينزعونها من أيدي الناس ،ويردونها إلى أهلها. هذه الصكوك، في الحقيقة، كما ذكرنا، أوراق تصدر من ولي الأمر بالرزق لمستحقه، يكتب لفلان كذا ولفلان كذا من الطعام. وقد كانت الدولة في ذلك الوقت تدفع هذه الصكوك لجنودها وعمالها في مقابل رواتبهم المستحقة لهم، وكان بعض الناس يتبايع تلك الصكوك قبل قبض الطعام، فكان إنكار زيد بن ثابت وأبي هريرة لأجل هذا، لا لأجل كتابة تلك الصكوك، وإنما لأجل تبايعها قبل استيفاء وقبل قبض الطعام. هذا يدل على أن أصول هذه الأوراق التجارية كانت معروفة لدى المسلمين، وإن كانت بهذا التنظيم قد أخذها المسلمون من غيرهم، لكن أصولها، كانت معروفة لدى المسلمين منذ زمن الصحابة رضي الله تعالى عنهم. وأما تخريجها الفقهي: أما الكمبيالة، فاختلف فيها، فقيل: إنها سفتجة، وقيل إنها قرض، وقيل حوالة. وإذا قلنا سفتجة، احتجنا أن نذكر تعريفا للسفتجة. السفتجة معناها معاملة مالية، يقرض فيها إنسان آخر قرضا ليوفيه المقترض أو نائبه أو مَدينهُ في بلد آخر. معاملة مالية يقرض فيها إنسان قرضا لآخر في بلد ليوفيه المقترض أو نائبه أو مَدينهُ في بلد آخر. يعني مثلًا: تقول لفلان: أقرضني عشرة آلاف ريال، وسوف أسددها لك في مكة، أعطيك إياها، أو يُعطيك إياها وكيلي في مكة. وفائدتها: أمن خطر الطريق، وهي الآن موجودة الآن في التحويلات المصرفية، تعتبر سفتجة. أنت عندما مثلًا تحول حوالة على شخص مقيم في مكة، أو مثلا في المدينة، تحوله حوالة بمبلغ معين، يعتبر حوالة، لكنه في الحقيقة سفتجة، تسمى حوالة أقصد أنها تسمى حوالة، لكنها في الحقيقة سفتجة، لأنك تقرض البنك مثلًا عشرة آلاف ريال، وتقول: سلم هذا المبلغ المقترض إلى فلان من الناس في مكة في المدينة في أي بلد آخر، فمادام أن العملة واحدة فهذا يسمى سفتجة، وإذا اختلفت العملة فسنتكلم عنها إن شاء الله بعد قليل. لكن إذا كانت العملة واحدة ذي الريالات تحول عشرة آلاف ريال تضع عند البنك عشرة آلاف ريال وتقول حولها له، فتسميه حوالة لكنها في الحقيقة في التكييف الفقهي أنها سفتجة. اختلف العلماء في حكم السفتجة، فالمذاهب الأربعة على تحريمها، المذاهب الأربعة على تحريمها، هو المشهور من مذهب الحنفية والمالكية والشافعية، والصحيح مذهب الحنابلة لأنهم اعتبروا أنها من قبيل القرض الذي جر نفعًا. والقول الثاني أنها جائزة، وقد روي هذا عن عدد من الصحابة، عن علي بن أبي طالب، وابن عباس، وابن الزبير، رضي الله عنهم. وهو رواية عند المالكية والحنابلة، وهي التي عليها المحققون من أهل العلم، اختارها الموفق ابن قدامة، وشيخ الإسلام ابن تيمية، وابن القيم، رحم الله الجميع، وهي التي يفتي بها مشايخنا في الوقت الحاضر، عامة مشايخنا على هذا القول، القول بجواز السفتجة، سماحة الشيخ عبد العزيز بن باز، الشيخ محمد بن عثيمين رحمة الله على الجميع. أما الجمهور الذين قالوا بتحريم السفتجة، ليس لهم أدلة صحيحة صريحة في التحريم، وإنما غاية ما استدلوا به إما أدلة صريحة، لكنها ضعيفة، كحديث "السوفتجات حرام" ولكن هذا الحديث حديث ضعيف، بل قيل إنه موضوع، حكم عليه بعض العلماء بأنه موضوع. وأيضًا مما علل به الجمهور قالوا: إن السفتجة قرض استفاد بها المقرض سقوط خطر الطريق، وهذا نوع نفع، وقالوا: إن المقرض استفاد بهذا القرض أمن خطر الطريق، وكل قرض جر نفعا هو ربا. وأما أصحاب القول الثاني، الذين قالوا بجواز السفتجة، فاستدلوا أولاً قالوا: إن هذا القول مأثور عن عدد من الصحابة كما ذكرنا ابن عباس، وابن الزبير، وعلي بن أبي طالب، وقالوا أيضًا: إن السفتجة فيها مصلحة لكل من المقرض والمقترض من غير ضرر بواحد منهما، فالمقرض ينتفع بأمن خطر الطريق في نقل دراهمه إلى ذلك البلد، والمقترض ينتفع بالقرض، وما كان فيه مصلحة للجميع، وليس فيه ضرر، فإن الشرع لا يحرمه، ولهذا قال شيخ الإسلام ابن تيمية - رحمه الله -: الصحيح الجواز، يعني الصحيح في حكم السفتجة الجواز؛ لأن كل من المقرض والمقترض منتفعٌ بهذا الاقتراض. والشارع لا ينهى عما ينفعهم ويصلحهم، وإنما ينهى عما يضرهم. ثم إن السفتجة لم ينص على تحريمها وليست هي في معنى منصوص فوجب إبقاؤها على الإباحة، لا سيما أن الحاجة داعية لها خاصة مثلا في وقتنا الحاضر الآن، عليها عمل الناس، الناس الآن على هذه التحويلات التي هي في الحقيقة سفتجة، خاصة عندما يكون التحويل مثلًا خارج المملكة ربما يصعب نقل الدراهم، يصعب نقلها فيحتاج إلى تحويلها، فإذا كان تحويلها بنفس العملة فهي في الحقيقة سفتجة. والقول بمنعها فيه حرج كبير على الناس وليس هناك دليل ظاهر على التحريم، صحيح أنه هو قول الجمهور، القول بالتحريم قول الجمهور وهو رأي المذاهب الأربعة الحنفية والمالكية والشافعية والحنابلة لكن ليست المسألة محل إجماع، ولا يلزم أن يكون رأي المذاهب الأربعة أن يكون هو الصواب. رأيت مثلًا طلاق، طلاق الثلاث بكلمة واحدة المذاهب الأربعة على أنه يقع ثلاثًا، أما القول الصحيح أنه يقع واحدة. فليست كل مسألة تتفق فيها المذاهب الأربعة الحنفية والمالكية والشافعية والحنابلة تكون هي الصواب. وقد يكون الحق مع الأقل، ولهذا فالمذاهب الأربعة على تحريم السفتجة ولكن القول الصحيح هو أنها جائزة، وهو الذي عليه المحققون من أهل العلم وهو الذي عليه العمل، إذا يكون هذا هو القول الراجح وهو جواز السفتجة. يبقى أن نجيب عمَّا استدل به الجمهور. نحن ذكرنا أن الأحاديث التي استدلوا بها ضعيفة بل بعضها ربما حكم عليه بالوضع، كما يروى حديث "أن السفتجات حرام" قلنا أنه عند بعض أهل العلم موضوع. وأما قولهم أن السفتجة قرض استفاد بها المقرض سقوط خطر الطريق، وكل قرض جر نفعا فهو ربا: أولًا: هذه المقولة: ( كل قرض جر نفعا فهو ربا ) لا يصح عن النبي صلى الله عليه وسلم، تجدهم في بعض كتب الفقه ربما ينسب للنبي صلى الله عليه وسلم، والحقيقة لا يصح نسبته للنبي صلى الله عليه وسلم، وإنما هو من كلام بعض الفقهاء، وليس حديثًا عن النبي صلى الله عليه وسلم، ثم أيضًا لو سلمنا بهذه واعتبرناها قاعدة فليست على إطلاقها، إذ ما من قرض إلا ويتضمن نفعًا، ولهذا قال ابن حزم يقول: ليس في العالم سلف يعني قرضا إلا وهو يجر منفعة، وذلك انتفاع المسلف بتضمين ماله فيكون مضمونًا تلف أو لم يتلف، مع شكر المستقرض إياه، وانتفاع المستقرض بمال غيره مدة. قال: فعلى قولهم ( إن كل سلف جر منفعة هو ربا ) يكون كل سلف حراما وهذا فيه ما فيه. إذًا ليست كل منفعة في القرض تكون حرامًا. إذًا ما الضابط في المنفعة المحرمة في القرض؟ الضابط في ذلك كما قال شيخ الإسلام ابن تيمية وابن القيم: الضابط في ذلك المنفعة التي يختص بها المقرض دون المقترض، أما المنفعة التي يشتركان فيها فإنها لا تكون محرمة، ولهذا قال شيخ الإسلام ابن تيمية - رحمه الله -: الصحيح هو الجواز لأن كل من المقرض والمقترض منتفع بهذا الاقتراض، والشارع لا ينهى عمَّا ينفعهم ويصلحهم، إنما ينهى عما يضرهم. فإذًا المنفعة المحرمة في القرض هي التي يختص بها المقرض دون المقترض. فسكنى دار المقترض وركوب دوابه وقبول هديته ونحو ذلك من المنافع التي يختص بها المقرض، أمَّا ما كان فيه منفعة للمقرض والمقترض جميعًا، فإن هذا ليس بمحرم. وإذا نظرنا إلى السفتجة ففيها مصلحة للطرفين، فيها مصلحة للمقرض، ومصلحة للمقترض. أما المقترض فالمصلحة ظاهرة، أما المقرض فالمصلحة هي أمن خطر الطريق، ولهذا فالصحيح في السفتجة أنها جائزة، وعلى هذا خرجت الكمبيالة فقيل إنها سفتجة، وقد كانت في النظام القديم للأوراق التجارية، أنه كانت تسمى سفتجة، ولكن قد تكون بعض صور الكمبيالة لا تنطبق على السفتجة، ولهذا فالتخريج الفقهي للكمبيالة أنها قد تكون سفتجة وقد تكون قرضًا وقد تكون حوالة بحسب طبيعة العلاقة. وأما حكم التعامل بالكمبيالة في الشريعة الإسلامية، فإنه لا بأس به؛ لأن كما ما ذكرنا على القول الراجح وهو أن السفتجة جائزة تكون الكمبيالة جائزة ولا بأس بها. وهكذا لو قلنا إنها قرض أو حوالة فهذه عقود مجمع على جوازها، ولكن إذا كانت الكمبيالة فيما يشترط فيه التقابض من الطرفين كالصرف أو من طرف واحد كالسلم هنا لا بد من أن تحرر كمبيالة، يعني لا يجوز أن تكون الكمبيالة بعد أجل. وأما السند لأمر: الذي ذكرنا صورته قبل قليل فالتخريج الفقهي له أنه وثيقة بدين. فأنت تقول أتعهد بأن أدفع لأمر فلان بن فلان مبلغا قدره كذا في تاريخ كذا. هذا، في الحقيقة، يُعتبر وثيقة بدين وهو جائز ولا بأس به. ولكن أيضًا يلاحظ ما قلناه في الكمبيالة لأنه إذا كان السند لأمر فيما يشترط فيه التقابض، فإنه لا يصح أن يكون مؤجلًا. وأما الشيك التخريج الفقهي له أنه حوالة، التخريج الفقهي للشيك أنه حوالة، يكون المحيل هو الساحب، يعني محرر الشيك هو المحيل، المحال عليه هو المسحوب عليه الذي هو المصرف أو البنك، والمحال هو المستفيد. فإذا التخريج الفقهي للشيك أنه حوالة، المحيل هو الساحب، المحال عليه هو المصرف أو البنك، المحال هو المستفيد. يترتب على القول بأن الشيك حوالة، أن المستفيد الذي تكتب له أنت شيكا يلزمه قبول الشيك إذا كان المحال عليه مليئا وهو في الحقيقة هنا مليء. لكن لك أن تشترط تقول: لا أقبل إلا إذا كان الشيك يعني مصدقا مثلا، أو إذا كان فيه رصيد، لكن يلزمك قبول هذا الشيك، لأننا حقيقة قلنا: إن التخريج الفقهي لهذا الشيك أنه حوالة، فيلزمك في الحقيقة قبوله، يلزمك قبوله؛ لأن إذا أحال إنسان آخر، وكان المحال عليه مليئا، فإنه يجب قبول الحوالة؛ لقول النبي صلى الله عليه وسلم: إذا أحيل أحدكم على مليء فليتبع هذه من ثمرات قولنا في التخريج الفقهي للشيك: إنه حوالة. وهناك نوع من الشيكات يسمى الشيكات السياحية، وسبق أنه ورد فيه سؤال من الأسئلة فيما سبق. الشيكات السياحية هي شيكات تصدرها بعض المصارف أو المؤسسات بقيم متفاوتة على فروعها، أو على مراسليها في الخارج لمصلحة المسافر الذي يستطيع الحصول على قيمتها بمجرد عرضها لدى أي فرع من فروع المصرف، أو لدى مراسليها. إذن مرة أخرى: الشيكات السياحية هي شيكات تصدرها المصارف بقيم متفاوتة على فروعها، أو على مراسليها في الخارج لمصلحة المسافر الذي يستطيع الحصول على قيمتها بمجرد عرضها للوفاء في أي فرع، أو لدى أي مراسل لهذا المصرف، أو لهذه المؤسسة. وهذه الشيكات السياحية لا بأس بها، لكن ترد عليها إشكالية، وهي أن المُصدِر لهذه الشيكات .. الجهة المصدرة لهذه الشيكات تأخذ عمولة. والذي يظهر والله أعلم أن هذه العمولة لا بأس بأخذها؛ لأنها مقابل خدمات، ولأن أيضا المنفعة لا تختص بالمقرض هنا، وإنما تشمل المقرض والمقترض، فهي شبيهة بالسفتجة، ونحن قلنا في ضابط النفع المحرم في القرض: هو النفع الذي يختص بالمقرِض، وأما ما يشمل المقرِض والمقترض فإنه لا يكون نفعا محرما، وبناء على ذلك تكون الشيكات السياحية جائزة ولا بأس بها. -

إقرأ هذا الرقم إن استطعت كان احد العلماء العرب يلعب الشطرنج مع احد الامراء أو الملوك العرب واشترط عليه إذا غلبه أن يضع له في كل مربع من مربعات الشطرنج والذي يبلغعددها 64 مربع حبة رز في المربع الاول ثم يضاعفها حتى أخر مربع فطلع هذاالرقم الطويل 9.223.372.036.854.780.000 ويقرآء هكذا تسع كوينتلين ومئتان و ثلاثة وعشرين كوادرلين وثلاث مائه و اثناي وسبعونتيرليون وستة وثلاثين بليون و ثمان مائة و أربع وخمسين مليون وسبع مائة وثمانين ألف أخي الحبيب حبيت أطرح عليك موضوع قد يكون البعض غير منتبه له وهو موضوع المتوالية الحسابية مثال: لو عرض عليك واحد سيارته الفخمة جداً جداً جداً وقال لك ادفع لي المبلغ على شكل أقساط يومية اليوم الأول ريال واحد فقط لا غير واليوم الثاني ضعف الاول يعني ريالين واليوم الثالث ضعف اللي قبله يعني أربعة ريالات واليوم الرابع ضعف اليوم الثالث يعني ثمانية ريالات واليوم السادس ستة عشر ريال واليوم السابع ............ .......... وهكذا حتى تكتمل ثلاثين يوم . وش رأيكم ؟ توافقون ؟ أتوقع بعضكم بيوافق على طوووووووووووول بيقول عرض مغري قد يبدو العرض مغري !! لكن لا تستعجل احسبها صح تعالوا نحسبها سوا اليوم ,,,,,,,,,,,,,,,,,, القسط 1 ,,,,,,,,,,,,,,,,,,,,,,, 1 2 ,,,,,,,,,,,,,,,,,,,,,,, 2 3 ,,,,,,,,,,,,,,,,,,,,,,, 4 4 ,,,,,,,,,,,,,,,,,,,,,,, 8 5 ,,,,,,,,,,,,,,,,,,,,,,, 16 6 ,,,,,,,,,,,,,,,,,,,,,,, 32 7 ,,,,,,,,,,,,,,,,,,,,,,, 64 8 ,,,,,,,,,,,,,,,,,,,,,,, 128 9 ,,,,,,,,,,,,,,,,,,,,,,, 256 10 ,,,,,,,,,,,,,,,,,,,,,,, 512 11 ,,,,,,,,,,,,,,,,,,,,,,, 1.024 12 ,,,,,,,,,,,,,,,,,,,,,,, 2.048 13 ,,,,,,,,,,,,,,,,,,,,,,, 4.096 14 ,,,,,,,,,,,,,,,,,,,,,,, 8.192 15 ,,,,,,,,,,,,,,,,,,,,,,, 16.384 16 ,,,,,,,,,,,,,,,,,,,,,,, 32.768 17 ,,,,,,,,,,,,,,,,,,,,,,, 63.536 18 ,,,,,,,,,,,,,,,,,,,,,,, 127.072 19 ,,,,,,,,,,,,,,,,,,,,,,, 254.144 20 ,,,,,,,,,,,,,,,,,,,,,,, 508.288 21 ,,,,,,,,,,,,,,,,,,,,,,, 1.016.576 22 ,,,,,,,,,,,,,,,,,,,,,,, 2.033.152 23 ,,,,,,,,,,,,,,,,,,,,,,, 4.066.304 24 ,,,,,,,,,,,,,,,,,,,,,,, 8.132.608 25 ,,,,,,,,,,,,,,,,,,,,,,, 16.265.216 26 ,,,,,,,,,,,,,,,,,,,,,,, 32.530.432 27 ,,,,,,,,,,,,,,,,,,,,,,, 65.060.864 28 ,,,,,,,,,,,,,,,,,,,,,,, 130.121.728 29 ,,,,,,,,,,,,,,,,,,,,,,, 260.243.456 30 ,,,,,,,,,,,,,,,,,,,,,,, 520.486.912 مجموع المبلغ في ثلاثين يوم ======> 1.040.973.824 لمن لا يعرف يقرأ هذا الرقم : بليون وأربعين مليون وتسعمية وثلاث وسبعين ألف وثمانمية وأربعة وعشرين ريال بس وش رأيكم ؟ تشترون؟ طيب أنا لماذا كتبت هذا الموضوع ؟ الجواب بمثال آخر : لو شخص أرسل لك رسالة فيها " قل سبحان الله والحمد لله ولا إله إلا الله ولا حول ولا قوة إلا بالله والله أكبر و أرسل الرسالة لشخصين " وفعلت المطلوب منك ذكرت الله بالتسبيح والحمد والتهليل والتكبير ثم أرسلتها لشخصين وكل شخص وصلته الرسالة فعل مثلك بعد فترة قصيرة خاصة في أيامنا هذه التي فيها انترنت ورسائل جوال واتصالات سريعة ومنتشرة بعد فترة قصيرة كم حسنة كسبت اذا قبلها الله ؟ خلال ساعة يمكن بليون حسنة وزيادة والله يضاعف لمن يشاء باذنه !! يمكن هذي بس مع إخلاص العبادة لله يعني ما تشرك بالله شرك أكبر أو شرك أصغر مثل الرياء يمكن تكون سبب دخولك الجنة .... ولو تغير محتوى الرسالة إلى مثلاً صور محرمة ولقطات فيديو وموسيقى وانتشرت بنفس الطريقة كم سيئة اكتسبت وأنت ما تدري بليون سيئة ؟؟ يمكن تكون سبب دخولك النار إلا إذا الرحمن الرحيم الغفور الكريم رحمك وغفرها لك .. هل أدركتم الآن كم هو مهم ما نرسل للغير انتبهوا اخواني الموضوع مغررررررررري إلى الجنة سبحان الله سبحان الله وبحمده سبحان الله وبحمده سبحان الله العظيم سبحان الله والحمد لله ولا اله إلا الله والله أكبر ولا حول ولا قوة إلا بالله لا إله إلا الله ما أحلمك وأرحمك نبارزك بالذنوب والمعاصي وأنت تحلم علينا وترحمنا وترزقنا لا إله إلا الله العظيم الحليم لا إله إلا الله رب العرش العظيم لا إله إلا الله رب السماوات ورب الأرض ورب العرش الكريم اللهم يا رحمن يا رحيم يا حليم يا عظيم يا تواب يا كريم اللهم إنا نسألك باسمائك الحسنى وصفاتك العلى وباسمك الأعظم الذي إذا سئلت به اعطيت وإذا دعيت به أجبت اللهم اغفر لي ولقارئ الرسالة ومرسلها و والدينا ووالديهم اللهم اغفر لنا وارحمنا وعافنا واعفو عنا آمين وصل وسلم على محمد وآله وصحبه أجمعين ارسلتها من باب محبة الخير للنفس ولكم لا تنسى ترسلها لأثنين على الاقل عشان تربح ونربح معك

-

يمتلك العالم الإسلامي العديد من المقومات الاقتصادية كالثروات الطبيعية والموارد البشرية الكبيرة التي تمكّنه من تكوين هياكل إنتاجية ضخمة، وسوقاً واسعة لتبادل منتجات العمل كما يمكن أن يكون مراكز مالية عالمية للتمويل والاقتراض والاستثمار. وهذا يؤيّد إمكانية تكتل اقتصادي إسلامي عالمي يقوّي من إمكاناته التفاوضية مع التكتلات الاقتصادية العالمية القائمة حالياً. وهذا يؤدي بدوره إلى تحقيق نمو اقتصادي بمعدلات كبيرة نسبياً تحقق التقدم والرفاهية في الدول الإسلامية. يتم تصنيف الدول الإسلامية ضمن مجموعة البلدان النامية، فهي تعاني من التخلّف والتبعية والنشاط الاقتصادي فيها متعثّر. لذلك فان أي تكامل اقتصادي بينها سيؤدي إلى تحسين مستوى الأداء الاقتصادي والنهوض باقتصادياتها، ما قد يشكّل تهديداً للمصالح الاقتصادية للدول الصناعية المتقدمة التي ترغب بأن تبقى الدول الإسلامية كسوق لتصريف منتجاتها، ومورداً لمصادر الطاقة والمواد الخام. قبل الحديث عن التكامل الاقتصادي بين الدول الإسلامية أو السوق الإسلامية المشتركة لابدّ من تعريف التكامل الاقتصادي ومراحله وأشكاله. أشكال ومراحل التكامل الاقتصادي: يعرّف التكامل الاقتصادي على أنه تنسيق بين دولتين، أو مجموعة من الدول يقوم على أسس الغرض منها إلغاء التباين والتمايز بين الوحدات الاقتصادية وتكتيل النشاط الاقتصادي لهذه الدول. يمرّ التكامل الاقتصادي يبن دولتين أو مجموعة من الدول بأشكال ومراحل عديدة: تبدأ المرحلة الأولى بالتفضيل الجزئي، ويقصد به مجموعة من الإجراءات التي تتخذها دولتان لتخفيف القيود المعرقلة لتبادل المنتجات فيما بينها، كأن تتفق دول منطقة معينة على إلغاء نظام الحصص الذي تخضع له المبادلات التجارية فيما بينها، مع إبقاء الرسوم الجمركية، أو أن تتفق دول معينة على أن يعطي بعضها بعضاً امتيازات جمركية متبادلة. المرحلة الثانية - منطقة التجارة الحرة: وهي عبارة عن اتفاق بين دولتين أو أكثر يتمّ بموجبه تحرير التجارة الخارجية وإلغاء الرسوم الجمركية المفروضة على المبادلات التجارية فيما بينها، مع احتفاظ كل دولة بحريتها في فرض القيود أو الرسوم الجمركية في علاقاتها التجارية مع بقية دول العالم (غير الأعضاء في اتفاق منطقة التجارة الحرة). وتعد منطقة التجارة الحرة أحد صور التكامل الاقتصادي، ومن الأمثلة البارزة لمنطقة التجارة الحرة، منطقة التجارة الحرة الأوروبية. المرحلة الثالثة - الاتحاد الجمركي: اتفاق يتمّ بين دولتين أو مجموعة من الدول حول إلغاء الرسوم الجمركية على البضائع التي يتمّ مبادلتها بين دول الاتفاق. وهذا يعني أن تقوم الدول الأعضاء في الاتحاد الجمركي بتحرير التجارة الخارجية، وإزالة القيود الجمركية على المبادلات التجارية فيما بينها، وتطبيق التعرفة الجمركية الموحّدة والمشتركة على البضائع التي ترد إلى دول الاتحاد من الدول غير الأعضاء في الاتحاد. ومن أهم مزايا الاتحاد الجمركي: 1 - يساعد على توسيع رقعة السوق بالنسبة لبضائع ومنتجات الدول الأعضاء في الاتحاد. 2 - يساعد على تقسيم العمل بين الدول الأعضاء في الاتحاد، بحيث تتخصص كل دولة في إنتاج السلع التي تتمتّع بميزة نسبية في إنتاجها. ويعد الاتحاد الجمركي أحد صور التكامل الاقتصادي، ومن الأمثلة البارزة للاتحاد الجمركي (السوق الأوروبية المشتركة ). المرحلة الرابعة - السوق المشتركة: وهي عبارة عن اتفاق بين دولتين أو مجموعة من الدول يتمّ من خلالها إلغاء القيود على انتقال عناصر الإنتاج، كالعمل ورأس المال، وانتقال المنتجات والبضائع فيما بين دول السوق، وبذلك تكون الدول الأعضاء في الاتفاق سوقاً موحدة يتمّ في إطارها انتقال السلع والأشخاص ورؤوس الأموال بحرية تامة. وهي تُعد إحدى صور التكامل الاقتصادي. ومن الأمثلة البارزة على السوق المشتركة، (السوق الأوروبية المشتركة). المرحلة الخامسة - الاتحاد الاقتصادي: وهو عبارة عن اتفاق بين دولتين أو مجموعة من الدول تتسّع فيها إجراءات التكامل الاقتصادي إلى جانب ميزات السوق المشتركة فيما بين الدول الأعضاء في الاتفاق، لتشمل تنسيق السياسات الاقتصادية والمالية والنقدية والسياسات الاجتماعية وتشريعات العمل والضرائب. ويعد الاندماج الاقتصادي أعلى مرحلة من مراحل التكامل الاقتصادي، فهو يتضمن إضافة إلى ما نصت عليه اتفاقية الاتحاد الاقتصادي والسوق المشتركة في المراحل السابقة، توحيد السياسات الاقتصادية كافة، وإيجاد سلطة إقليمية عليا، وجهاز إداري مسؤول عن تنفيذ هذه السياسات. وفي هذه المرحلة من التكامل الاقتصادي توافق كل دولة عضو على تقليص سلطاتها التنفيذية الذاتية وخضوعها في كثير من المجالات للسلطة الإقليمية العليا، وهذا يعني الوصول إلى التكامل الاقتصادي التام. مبررات التكتل الاقتصادي الاسلامي: لا شكّ أن الدول الإسلامية تعاني الكثير من المشاكل والصعوبات الاقتصادية، كما في باقي الدول النامية لذلك، فهي بحاجة ماسة لإقامة تكتل اقتصادي عالمي فيما بينها. وتبدو أهمية ومبررات قيام هذا التكتل بالعوامل التالية: • اختلاف وتباين الموارد الطبيعية والبشرية التي تملكها كل دولة. • اختلاف الموارد المالية (دول عجز ودول فائض). • ضيق حجم الأسواق الداخلية لكل دولة منفردة وعدم قدرتها على إقامة مشروعات حديثة وكبيرة الحجم. • ضعف المركز التفاوضي والتنافسي لهذه الدول في علاقاتها الاقتصادية الدولية. • انخفاض الإنتاجية، وشدة التبعيّة للدول المتقدمة. • بلغ عدد سكان الدول الإسلامية في عام 1994 حوالي 1.15 مليار نسمة يتوزعون على 53 دولة. بنسبة 21.5% من إجمالي سكان العالم. • تملك الدول الإسلامية حوالي 73.0% من الاحتياطي العالمي من النفط وتنتج 38.5% من الإنتاج العالمي. كما تملك حوالي 40% من الاحتياطي العالمي من الغاز الطبيعي. يُلاحظ أن 90% من صادرات هذه المواد تتم كمادة خام غير مصنعة. • تمتلك الدول الإسلامية مساحات كبيرة من الأراضي الصالحة للزراعة تصل إلى حوالي 80 مليون هكتار، ولم يتم استغلالها حتى الآن وتستورد الدول الإسلامية مواداً غذائية من الخارج بمبالغ كبيرة جداً تزيد عن 35 مليار دولار سنوياً. • تمتلك الدول الإسلامية فوائض مالية كبيرة قد تصل إلى أكثر من 800 مليار دولار مودعة في البنوك الغربية. • لم يتجاوز حجم التجارة البينية للدول الإسلامية 11,5% من إجمالي تجارتها الخارجية. • يمكن أن يلعب العامل الديني دوراً كبيراً في تآزر الدول الإسلامية من أجل التكامل الاقتصادي ومواجهة التحديات المشتركة التي تفرضها الظروف العالمية، وبخاصة الاتجاه نحو التكتلات الاقتصادية الكبيرة والعولمة. أهمية التكامل الاقتصادي بين الدول الإسلامية: تبدو أهمية التكامل الاقتصادي بين الدول الإسلامية من خلال عدد من العوامل الاقتصادية والاجتماعية والسياسية نذكر منها: 1 ـ الموارد الغنية التي تمتلكها الدول الإسلامية. 2 ـ مقوّمات التكامل الاقتصادي فيما بين الدول الإسلامية. 3 ـ الطبيعة الدينية لهذا التكتل الاقتصادي. 5 ـ نتائج التكامل الاقتصادي الإسلامي. يستمد التكامل الاقتصادي الإسلامي مشروعيته من عناصر كثيرة أهمها: أن الدين الإسلامي دعا المسلمين إلى التعاون والوحدة والإخاء في مختلف جوانب الحياة، ومنها النشاط الاقتصادي. حيث دعا الإسلام إلى حرية التبادل التجاري بين الدول الإسلامية وإلغاء الرسوم الجمركية، (لا يدخل الجنة صاحب مكس). ومنع فرض الرسوم على المبادلات التجارية بين الدول الإسلامية له ما يبرره، فهذا المال هو لمسلم ويخضع لالتزام مالي هو الزكاة، فإذا فرضت رسوم جمركية فإن هذا يعني تكرار فرض الالتزام المالي (الزكاة + الرسم الجمركي). وهكذا يصبح تشريع حرية التبادل التجاري بين الدول الإسلامية متعلقاً بالتكامل الاقتصادي الإسلامي، عندما ينطلق من أن الدول الإسلامية تُعد بلداً واحداً، فلا تفرض رسوماً عند عبور الحدود بين الدول الإسلامية، وهي من وجهة نظر الإسلام حدود غير شرعية. ـ الطباع الإسلامية تكاد تكون متماثلة مستندة إلى الشريعة الإسلامية، وهذه الطباع يمكن أن تُترجم إلى سلوك اقتصادي متشابه إلى حد ما. ـ للمسلمين تاريخ مشترك خلق مصالح مشتركة، ومنها المصالح الاقتصادية وأنشأ بين المسلمين أنماطاً متشابهة من السلوك الاقتصادي، وهو واضح في عقود البيوع والمرابحة. أهم المزايا التي يحققها التكامل الاقتصادي الاسلامي: ومن الممكن أن يحقق التكامل الاقتصادي بين الدول الإسلامية العديد من المزايا أهمها: ـ تقسيم العمل الإسلامي الدولي: وهذا يعني إقامة المشروعات الإنتاجية الضخمة على أساس التخصص والمزايا النسبية، ما يؤدي إلى رفع الكفاءة الإنتاجية وخفض التكاليف، وهذا يحقّق مصلحة المنتج والمستهلك. ـ اتّساع السوق وإقامة مشروعات إنتاجية كبيرة: مما يؤدي إلى حدوث وفورات في الإنتاج وزيادة في المنافسة بين المشروعات التي كانت تقوم في أسواق تواجه صعوبات كبيرة في تصريف منتجاتها. كما أن اتساع السوق ينمّي روح الإبداع والمبادرة والاهتمام بموضوع البحث العلمي والدخول في استثمارات مهمة وكبيرة في مصلحة الجميع. ـ زيادة إمكانية وحجم الاستثمار في ظلّ التكامل الاقتصادي، الأمر الذي يؤدّي إلى زيادة النشاط الاقتصادي وزيادة الدخول، وبالتالي تزايد المدّخرات التي تساعد على زيادة الاستثمارات. ـ يؤدي التكامل الاقتصادي إلى حرية انتقال رأس المال والعمال من الدول التي تقلّ فيها الإنتاجية الحدية إلى الدول التي ترتفع فيها هذه الإنتاجية.وبذلك يكون انتقال رأس المال والعمال في مصلحة الدول المرسلة والدول المستقبِلة، ويؤدّي إلى زيادة الدخل الفردي في الدولتين. ـ زيادة القدرة التفاوضية للدول الإسلامية في ظلّ التكامل الاقتصادي، الأمر الذي يؤدي إلى تحسين معدل وكفاءة التبادل التجاري مع الدول الخارجية. ويضع حداً لتقلّبات الأسعار الخاصة بصادرات الدول الإسلامية ووارداتها، والتي تحدث نتيجة التقلبات الدورية في مستوى التشغيل والإنتاج في الدول الصناعية المتقدمة. إن المشروعات المشتركة وزيادة معدلات التبادل التجاري بين الدول الإسلامية، وتنسيق خطط التنمية الشاملة فيما بينها قد يؤدّي إلى تحقيق التكامل الاقتصادي، ولا بدّ من الإشارة إلى العامل السياسي والإرادة السياسية التي قد تؤدي إلى إعاقة التكامل الاقتصادي، كما قد تؤدي إلى تحقيق التكامل الاقتصادي بين الدول الإسلامية. ومن الأفضل التدرّج في مراحل التكامل الاقتصادي بين دولتين أو مجموعة من الدول، ولكن هذا لا يمنع من تطبيق شكل متقدم من أشكال التكامل الاقتصادي دون المرور بتطبيق الشكل الأقل درجة من درجات التكامل، كأن يطبق الاتحاد الجمركي دون المرور بمرحلة منطقة التجارة الحرة، أو تطبيق السوق المشتركة دون المرور بمرحلة الاتحاد الجمركي. ويختلف التكامل الاقتصادي عن التعاون، لأن التعاون يعني تقليل التباين بين اقتصاديات دولتين أو مجموعة من الدول، في حين يتضمّن التكامل إلغاء التباين أو التفاوت أو التمايز بين هذه الاقتصاديات إلغاءً تاماً. بعد انتهاء قمة طهران للدول الإسلامية تجدّدت الدعوة إلى قيام تكامل اقتصادي أو تكتل اقتصادي إسلامي. هل تستطيع الدول الإسلامية أن تحقّق ذلك ؟ وهل تسمح الظروف العالمية الخارجية بذلك ؟ وهل تتوفر الإرادة السياسية اللازمة لقيام مثل هذا التكامل الاقتصادي. مع التأكيد على الحاجة الى اتخاذ تدابير فعالة من أجل تقليص الآثار السلبية للنظام الاقتصادى العالمي على اقتصادات الدول الاسلامية، وضمان مشاركتها على قدم المساواة فى الفوائد المترتبة على العولمة بما يحقق توازناً بين الفوائد والمسؤوليات التى تضطلع بها البلدان النامية، وأهمية مواجهة التحديات التى تفرضها العولمة من خلال المشاركة الكاملة للبلدان النامية فى عملية صنع القرار على الصعيد الدولى فيما يتّصل بالسياسات الاقتصادية والمالية. ومن الضروري تعزيز سياسة التنسيق الاقتصادى بين الدول الإسلامية من أجل تفادي مزيد من التهميش على الصعيد الدولي، ولاسيما في مجالات دخول السوق والتمويل والاستثمارات، ونقل التكنولوجيا وحث الدول على تعزيز تكتّلاتها الاقتصادية الإقليمية، وإعادة تفعيل البرامج الحالية الرامية الى تحقيق شكل من أشكال التكامل الاقتصادى بين الدول الإسلامية. إن التكامل الاقتصادي بين الدول الإسلامية، وقيام السوق المشتركة أصبح ضرورة ملحة من أجل دفع عجلة التنمية الشاملة نحو الأمام ورفع المكانة السياسية والاقتصادية لهذه المجموعة من الدول، ويُعد التكامل الاقتصادي من أفضل الوسائل لإنجاح عملية التنمية الشاملة. منقول من http://www.aliqtisad.com/index.php?option=com_content&task=view&id=205

-

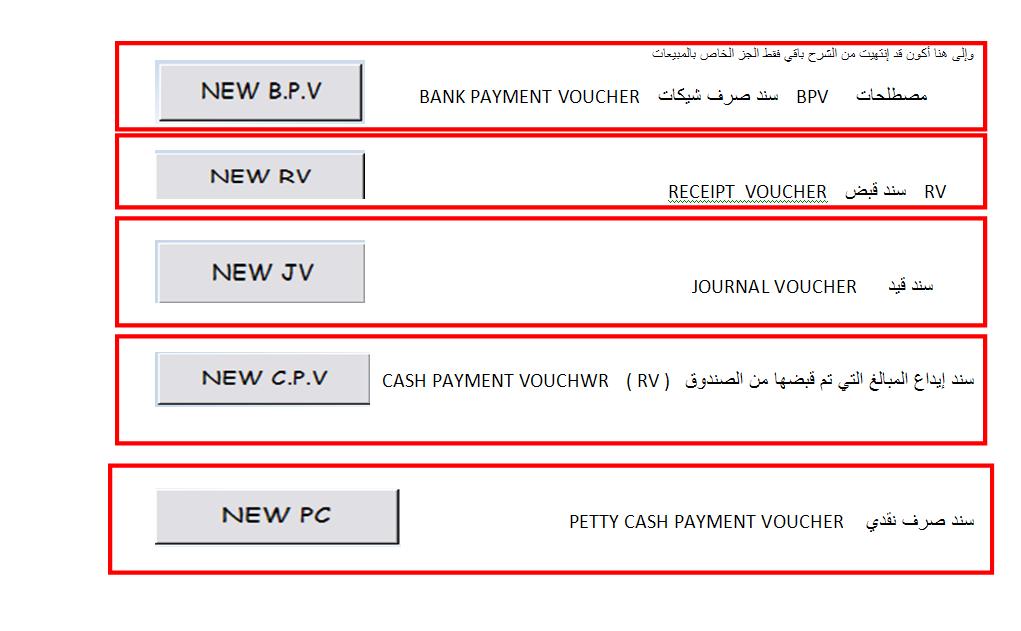

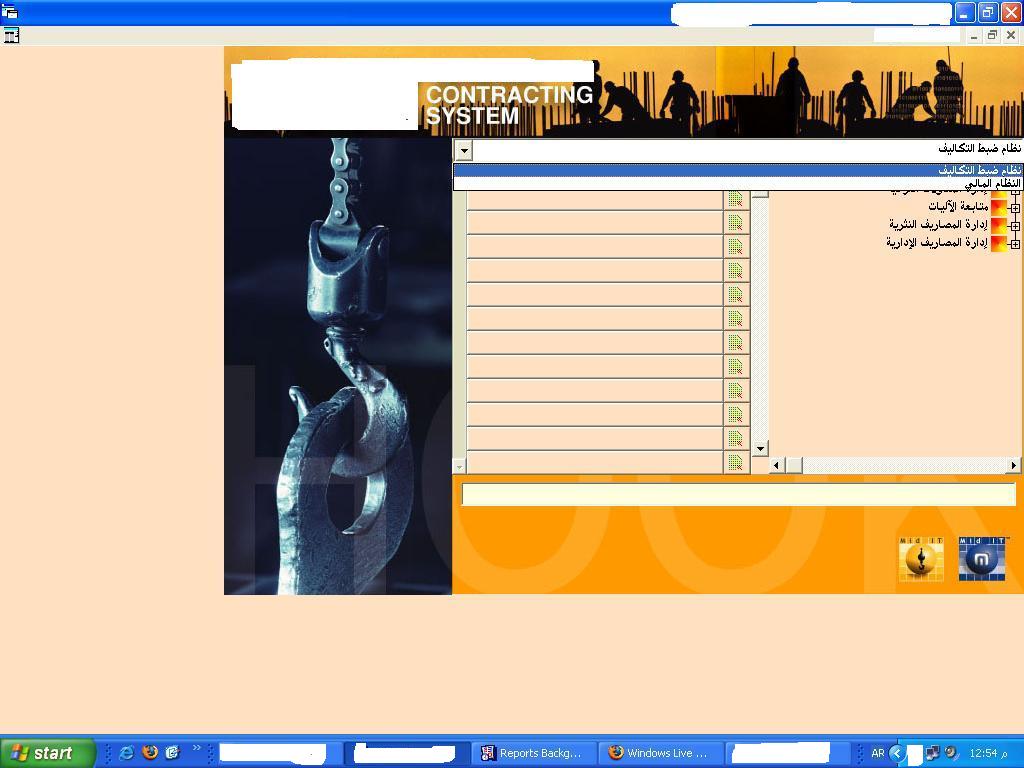

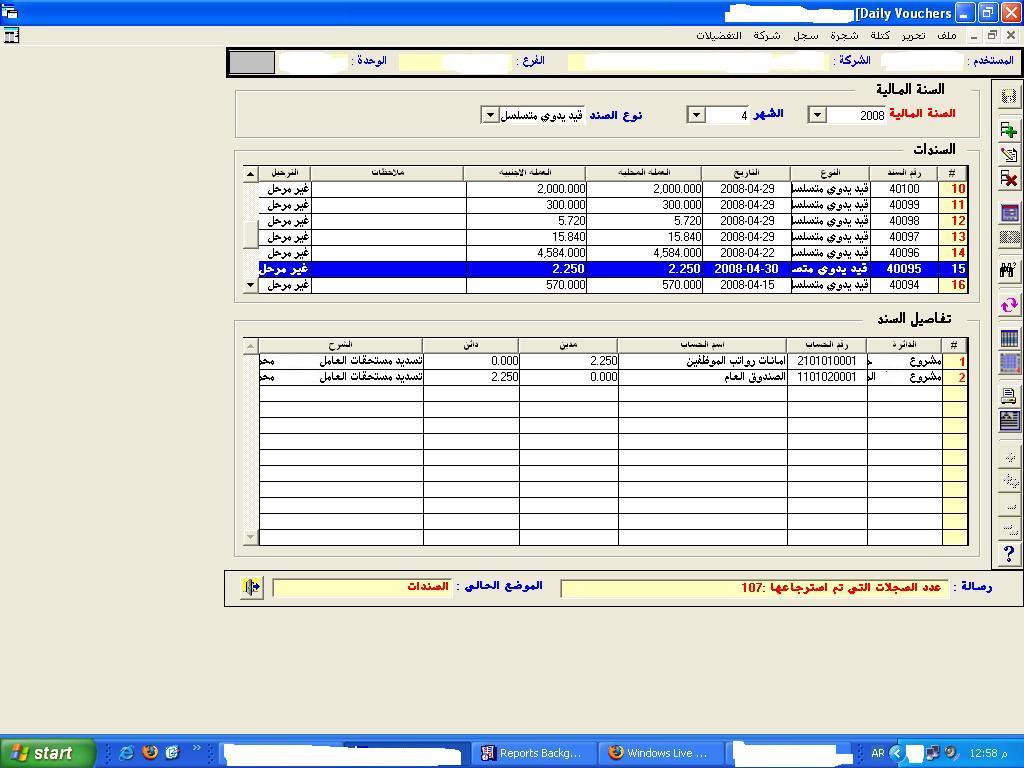

السلام عليكم اود الصراحة ان اطرح فكرة جديدة انا من وجهة نظري قد تفيد بنسبة كبيرة في توسيع موضوع المحاسبة في شركات المقاولات و ذلك بتنزيل صور من برنامج محاسبي من ارض الواقع و ذلك حتى يتسنى للاخوة الكرام اخد فكرة عن كيفية العمل في مثل هذه الشركات و كذلك لتبادل الخبرات و صراحة اود ان اطرح فكرة تانية و هي تشكيل مجموعات (groups ) او فرق محاسبية يعني مثلا محاسبي شركات المقاولات- محاسبي شركات الاعلان - محاسبي شركات النفط - محاسبي الشركات التجارية - محاسبي شركات الشحن - و هكذا و ذلك لتبادل الخبرات بينهم بخطوات سريعة . و طبعا اود رايكم في هذه الافكار مع او ضد ادا كنت مع ارجو لطفا المساندة و الدعم و كاي قناه اعلامية جديدة تجريبية سوف اقوم بطرح بعض الصور لبرنامج محاسبي لشركة مقاولات

السلام عليكم اود الصراحة ان اطرح فكرة جديدة انا من وجهة نظري قد تفيد بنسبة كبيرة في توسيع موضوع المحاسبة في شركات المقاولات و ذلك بتنزيل صور من برنامج محاسبي من ارض الواقع و ذلك حتى يتسنى للاخوة الكرام اخد فكرة عن كيفية العمل في مثل هذه الشركات و كذلك لتبادل الخبرات و صراحة اود ان اطرح فكرة تانية و هي تشكيل مجموعات (groups ) او فرق محاسبية يعني مثلا محاسبي شركات المقاولات- محاسبي شركات الاعلان - محاسبي شركات النفط - محاسبي الشركات التجارية - محاسبي شركات الشحن - و هكذا و ذلك لتبادل الخبرات بينهم بخطوات سريعة . و طبعا اود رايكم في هذه الافكار مع او ضد ادا كنت مع ارجو لطفا المساندة و الدعم و كاي قناه اعلامية جديدة تجريبية سوف اقوم بطرح بعض الصور لبرنامج محاسبي لشركة مقاولات

-

- الإجراءات الرقابية على شراء الموجودات الثابتة 1- فـي حـالـة حـاجـة الـقـســم أو الإدارة لـشــراء بـنـد مـن بـنـود الـمـوجــودات الثابتة يحرر مذكرة تفيد ذلك . 2- تحول المذكـرة لمـديـر الإدارة أو لـمـديـر القـسـم لتـحـديـد مصـدر الـشـراء (شـــراء مـحـلــي أو شراء داخلي) ثم تقدر قيمتها تقديراً مبدئياً تمهيداً لاعتماده من الإدارة العليا وفي ضوء الصلاحيات . 3- يتحدد تبعاً لمصدر الشراء ما إذا كان سيتم فتح اعتماد وفي هذه الحالة ستتخذ إجراءات فتح اعتماد طبقاً للتعليمات المنظمة لذلك أو الشراء من السوق المحلي فيحرر أمر الشراء من أصل وثلاثة صور توزع كالآتي :- يرسل للمورد الأصل والصورة الأولى . صورة : للحسابات . صورة: للإدارة أو القسم الطالب . صورة : تحفظ في الملف . 4- يحتفظ المورد بأصل أم الشراء بينما ترد الصورة الأولى مرفقة بفاتورة الشراء للقسم حيث يتم استلام الأصل وتحرير سند استلام يوقع من مندوب القسم الطالب بما يفيد صلاحيته ومطابقته للمواصفات المطلوبة . 5- الصورة المخصصة للحسابات من مذكرة الشراء وأمر الشراء وسند الاستلام وهذه المستندات المعززة لصرف قيمة شراء الموجودات الثابتة وذلك بعد توقيعها واعتمادها من صاحب الصلاحية . 6- يحرر طلب وصرف مواد عند تسليم الأصول المشتراة للقسم الطالب ويعتبر تاريخ هذا السند هو تاريخ احتساب الاستهلاك ما لم يحتاج الأصل الى تركيب حيث يعتبر تاريخ بداية الإستهلاك هو تاريخ التشغيل الاقتصادي للأصل . 7- يتم إدراج الأصـل كـأحد بنـود سجـل المـوجـودات الـثابـتـة مـن واقـع سـنـد طلب وصرف المواد المشار اليه . 8- يتم ترقـيـم الأصـل الثابــت برقــم مـمـيز بحـيـث يـتـم إعـطـاء حـروف لـلـقـسم والــفـــرع أو الموقع . 9- يتم تخصيص الأرقام التالية لأصناف الموجودات الثابتة :- مباني : 101 – 150 أثاث ومفروشات : 151 – 500 أجهزة مكتبية : 501 – 700 آلات ومعدات : 701 – 1000 عدد وأدوات : 1001 – 1300 سيارات صغيرة : 1301 – 1500 سيارات كبيرة : 1501 – 1700 ويتم توزيع الأرقام المعطاة للصنف بين مراكز التكلفة للفرع الواحد إن وجدت . - الإجراءات المحاسبية لشراء الموجودات الثابتة :- . 1- يقوم القسم أو الإدارة بشراء الموجودات الثابتة إما من السوق المحلي أو الخارجي وفي حالة الاستيراد يتخذ بشأن فتح الاعتماد نفس إجراءات الشراء حتى وصول الموجودات المشتراة الى القسم . 2- يتم استلام الموجودات الثابتة المشتراة أو الواردة للقسم ويحرر عنها سند سند استلام ، وتتخذ إجراءات الرقابة الداخلية للمشتريات ثم تتولى الحسابات تجميع الصور المخصصة له من أمر الشراء وسند الاستلام للأصل وأصل الفاتورة المعتمدة ، وبموجب المستندات المذكورة تحرر الحسابات سند القيد الآتي :- من حـ / الموجودات الثابتة إلى حـ / البنك أو المورد أو الاعتماد المستندي . 3- يتم متابعة تركيب الموجودات التي تحتاج إلى تركيب ، ويتم عمل محضر عند انتهاء تركيبها ويحدد تاريخ بداية التشغيل الاقتصادي لـهـا الذي يعتبر هو نفسه تاريخ بدء سريان قسط استلامها . - إجراءات بيع الموجودات الثابتة :- 2- في حالة تقدير الاستغناء عن أحد بنود الموجودات الثابتة ، يتم إعداد مذكرة من قبل الموظف المستخدم لهذا البند ويوقعها من قبل مديره الذي يقوم بدوره بالموافقة عليها بعد التحقق من صحة مبررات الاستغناء عن الأصل ثم يرفعها إلى المدير المالي للاعتماد إذا كانت صافي القيمة الدفترية للأصل أقل من (500) ريال يعتمدها المدير المالي ، وفي حالة أن صافي القيمة أكثر من (500) ريال يرفعها للإدارة العليا للاعتماد . 3- في حالة الموافقة يتم إعداد كشف بالموجودات المطلوب التخلص منها وقيمتها الدفترية الإجمالية والصافية . 4- تقرر الإدارة العليا طريقة البيع طبقاً للحالة ويعطي التخويل للمسئول للتصرف . 5- في حال إتمام البيع يحرر مدير القسم أو الإدارة مذكرة يتم بموجبها قبول قيمة المبيعات نقداً أو شيك ويحرر سند قبض بالقيمة الموردة ويرفق مع مذكرة المدير لتسليم الأصول المباعة بموجب محضر تسليم بعد حسب الحالة على أن يكون يوضح أنها مباعة . 6- تنظم الحسابات سند قيد بمبلغ الإستهلاكات عن الفترة من بداية العام الحالي حتى تاريخ البيع ويجري القيد الآتي :- ×× من حـ / استهلاك الموجودات الثابتة . ×× إلى حـ / مجمع استهلاك للموجودات الثابتة . 7- يتم إجراء القيوم الدفترية اللازمة لإلغاء الأصل من الدفاتر وكذلك اثبات نتيجة البيع من ربح أو خسارة كالآتي :- - في حالة الربح :- من مذكورين من حـ / البنك أو الصندوق . إلى حـ / مجمع إهلاك الأصل . من مذكورين من حـ / الموجودات الثابتة (تكلفة الأصل) . إلى حـ / أرباح بيع موجودات ثابتة . إثبات بيع الأصل وإقفال مجمع استهلاكه . - في حالة الخسارة :- من مذكورين ×× حـ / الصندوق أو البنك ×× حـ / مجمع الإهلاك . ×× حـ / خسارة بيع موجودات ثابتة . ×× إلى حـ / الأصول أو الموجودات الثابتة . إثبات بيع الأصل وإقفال مجمع إهلاكه . 8- ينبغي اعتماد سندات القيود الخاصة بالموجودات الثابتة من رئيس أو مسئول الحسابات ومدير القسم أو الإدارة . 9- يتم فحص فروق بيع الموجودات الثابتة للتأكد من أنها لا تتضمن فروق ناتجة عن عدم كفاية أقساط الاستهلاك السابق احتسابها للأصل أو المبالغة فيه ، وتعدل فروق أقساط الإستهلاك كأرباح أو خسائر تظهر في حـ / الأرباح والخسائر ويعالج الفرق المتبقي كربح أو خسارة رأس مالية .

- الإجراءات الرقابية على شراء الموجودات الثابتة 1- فـي حـالـة حـاجـة الـقـســم أو الإدارة لـشــراء بـنـد مـن بـنـود الـمـوجــودات الثابتة يحرر مذكرة تفيد ذلك . 2- تحول المذكـرة لمـديـر الإدارة أو لـمـديـر القـسـم لتـحـديـد مصـدر الـشـراء (شـــراء مـحـلــي أو شراء داخلي) ثم تقدر قيمتها تقديراً مبدئياً تمهيداً لاعتماده من الإدارة العليا وفي ضوء الصلاحيات . 3- يتحدد تبعاً لمصدر الشراء ما إذا كان سيتم فتح اعتماد وفي هذه الحالة ستتخذ إجراءات فتح اعتماد طبقاً للتعليمات المنظمة لذلك أو الشراء من السوق المحلي فيحرر أمر الشراء من أصل وثلاثة صور توزع كالآتي :- يرسل للمورد الأصل والصورة الأولى . صورة : للحسابات . صورة: للإدارة أو القسم الطالب . صورة : تحفظ في الملف . 4- يحتفظ المورد بأصل أم الشراء بينما ترد الصورة الأولى مرفقة بفاتورة الشراء للقسم حيث يتم استلام الأصل وتحرير سند استلام يوقع من مندوب القسم الطالب بما يفيد صلاحيته ومطابقته للمواصفات المطلوبة . 5- الصورة المخصصة للحسابات من مذكرة الشراء وأمر الشراء وسند الاستلام وهذه المستندات المعززة لصرف قيمة شراء الموجودات الثابتة وذلك بعد توقيعها واعتمادها من صاحب الصلاحية . 6- يحرر طلب وصرف مواد عند تسليم الأصول المشتراة للقسم الطالب ويعتبر تاريخ هذا السند هو تاريخ احتساب الاستهلاك ما لم يحتاج الأصل الى تركيب حيث يعتبر تاريخ بداية الإستهلاك هو تاريخ التشغيل الاقتصادي للأصل . 7- يتم إدراج الأصـل كـأحد بنـود سجـل المـوجـودات الـثابـتـة مـن واقـع سـنـد طلب وصرف المواد المشار اليه . 8- يتم ترقـيـم الأصـل الثابــت برقــم مـمـيز بحـيـث يـتـم إعـطـاء حـروف لـلـقـسم والــفـــرع أو الموقع . 9- يتم تخصيص الأرقام التالية لأصناف الموجودات الثابتة :- مباني : 101 – 150 أثاث ومفروشات : 151 – 500 أجهزة مكتبية : 501 – 700 آلات ومعدات : 701 – 1000 عدد وأدوات : 1001 – 1300 سيارات صغيرة : 1301 – 1500 سيارات كبيرة : 1501 – 1700 ويتم توزيع الأرقام المعطاة للصنف بين مراكز التكلفة للفرع الواحد إن وجدت . - الإجراءات المحاسبية لشراء الموجودات الثابتة :- . 1- يقوم القسم أو الإدارة بشراء الموجودات الثابتة إما من السوق المحلي أو الخارجي وفي حالة الاستيراد يتخذ بشأن فتح الاعتماد نفس إجراءات الشراء حتى وصول الموجودات المشتراة الى القسم . 2- يتم استلام الموجودات الثابتة المشتراة أو الواردة للقسم ويحرر عنها سند سند استلام ، وتتخذ إجراءات الرقابة الداخلية للمشتريات ثم تتولى الحسابات تجميع الصور المخصصة له من أمر الشراء وسند الاستلام للأصل وأصل الفاتورة المعتمدة ، وبموجب المستندات المذكورة تحرر الحسابات سند القيد الآتي :- من حـ / الموجودات الثابتة إلى حـ / البنك أو المورد أو الاعتماد المستندي . 3- يتم متابعة تركيب الموجودات التي تحتاج إلى تركيب ، ويتم عمل محضر عند انتهاء تركيبها ويحدد تاريخ بداية التشغيل الاقتصادي لـهـا الذي يعتبر هو نفسه تاريخ بدء سريان قسط استلامها . - إجراءات بيع الموجودات الثابتة :- 2- في حالة تقدير الاستغناء عن أحد بنود الموجودات الثابتة ، يتم إعداد مذكرة من قبل الموظف المستخدم لهذا البند ويوقعها من قبل مديره الذي يقوم بدوره بالموافقة عليها بعد التحقق من صحة مبررات الاستغناء عن الأصل ثم يرفعها إلى المدير المالي للاعتماد إذا كانت صافي القيمة الدفترية للأصل أقل من (500) ريال يعتمدها المدير المالي ، وفي حالة أن صافي القيمة أكثر من (500) ريال يرفعها للإدارة العليا للاعتماد . 3- في حالة الموافقة يتم إعداد كشف بالموجودات المطلوب التخلص منها وقيمتها الدفترية الإجمالية والصافية . 4- تقرر الإدارة العليا طريقة البيع طبقاً للحالة ويعطي التخويل للمسئول للتصرف . 5- في حال إتمام البيع يحرر مدير القسم أو الإدارة مذكرة يتم بموجبها قبول قيمة المبيعات نقداً أو شيك ويحرر سند قبض بالقيمة الموردة ويرفق مع مذكرة المدير لتسليم الأصول المباعة بموجب محضر تسليم بعد حسب الحالة على أن يكون يوضح أنها مباعة . 6- تنظم الحسابات سند قيد بمبلغ الإستهلاكات عن الفترة من بداية العام الحالي حتى تاريخ البيع ويجري القيد الآتي :- ×× من حـ / استهلاك الموجودات الثابتة . ×× إلى حـ / مجمع استهلاك للموجودات الثابتة . 7- يتم إجراء القيوم الدفترية اللازمة لإلغاء الأصل من الدفاتر وكذلك اثبات نتيجة البيع من ربح أو خسارة كالآتي :- - في حالة الربح :- من مذكورين من حـ / البنك أو الصندوق . إلى حـ / مجمع إهلاك الأصل . من مذكورين من حـ / الموجودات الثابتة (تكلفة الأصل) . إلى حـ / أرباح بيع موجودات ثابتة . إثبات بيع الأصل وإقفال مجمع استهلاكه . - في حالة الخسارة :- من مذكورين ×× حـ / الصندوق أو البنك ×× حـ / مجمع الإهلاك . ×× حـ / خسارة بيع موجودات ثابتة . ×× إلى حـ / الأصول أو الموجودات الثابتة . إثبات بيع الأصل وإقفال مجمع إهلاكه . 8- ينبغي اعتماد سندات القيود الخاصة بالموجودات الثابتة من رئيس أو مسئول الحسابات ومدير القسم أو الإدارة . 9- يتم فحص فروق بيع الموجودات الثابتة للتأكد من أنها لا تتضمن فروق ناتجة عن عدم كفاية أقساط الاستهلاك السابق احتسابها للأصل أو المبالغة فيه ، وتعدل فروق أقساط الإستهلاك كأرباح أو خسائر تظهر في حـ / الأرباح والخسائر ويعالج الفرق المتبقي كربح أو خسارة رأس مالية .