البحث في الموقع

عرض النتائج للدليل 'قيود'.

-

يا جماعة انا شغال في السعودية ماسك حسابات 4 وحدات سكنية مع مغسلة كبيرة للمفارش المشكلة عندي مش عارف اعمل يومية ليهم الي ميزان المراجعة عشان انا استلمت الشغل من حوالي سنة وصاحب الشغل علية ديون حوالي 4 مليون و 300 الف ريال مش عارف اتعامل ازاى في المشكلة دي لانه مفيش رصيد في البنك ولا الصندوق لان السداد من الايراد للشقق والمغسلة ارجو الافادة #اخوكم_الشاعر

يا جماعة انا شغال في السعودية ماسك حسابات 4 وحدات سكنية مع مغسلة كبيرة للمفارش المشكلة عندي مش عارف اعمل يومية ليهم الي ميزان المراجعة عشان انا استلمت الشغل من حوالي سنة وصاحب الشغل علية ديون حوالي 4 مليون و 300 الف ريال مش عارف اتعامل ازاى في المشكلة دي لانه مفيش رصيد في البنك ولا الصندوق لان السداد من الايراد للشقق والمغسلة ارجو الافادة #اخوكم_الشاعر -

ممكن يا جماعة الخير توضحوا قيود الاقفال فى نهاية السنه بتكون ازاى وهل هيه ضرورية كخطوه قبل اعداد الميزانيه الختاميه ولا ده امر روتينى

-

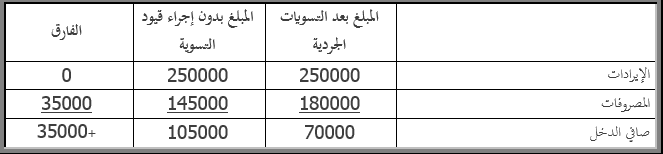

قيود التسوية المحاسبية من المعلوم لدى كل محاسب أن مبدأ الاستحقاق يقتضي تحديد مصاريف وإيرادات كل فترة مالية على حده، بغض النظر عن ما إذا تم دفعه نقدا من قبل الشركة في الفترة المالية من مصروفات وما تم تحصيله من قبلها من إيرادات.وتطبيقا لمبدأ مقابلة الإيرادات بالمصروفات، فإنه يتم حصر وتحديد كافة الإيرادات التي تخص الفترة المالية ومقابلتها بالمصروفات إلى تخص نفس الفترة والتي لها علاقة بتحقق هذا الإيراد سواء دفعت نقدا أم لم تدفع من قبل المنشأة، فمادام أنها قد استحقت في الفترة المالية ذاتها فيجب الإعتراف بها ومقابلتها مع الإيرادات، لكي نتوصل إلى تحديد صافي الدخل للفترة المالية ناتجا عن مقابلة إيرادات الفترة المالية مصروفاتها فقط. فالتسويات الجردية (Adjusting Entries) تضمن للشركة إتباع وتطبيق مبدئي تحقق الإيرادات (Revenue Recognition Principle) ومبدأ المقابلة (Matching Principle) وفرض الدورية (Periodicity Assumption) الذي يقتضي تقسيم الأنشطة الإقتصادية الشركة أو المنشأة إلى فترات مالية متساوية وذلك لإغراض إعداد القوائم المالية ويشير مبدأ تحقق الإيرادات أن يتم الإعتراف بالإيرادات عند نقطة البيع سواء كان البيع نقدا أم آجلا ، ومبدأ المقابلة الذي بموجب تتم مقابلة الإيرادات بالمصروفات للفترة المالية على أن يتم قياس كلام من الإيرادات والمصروفات على أساس الإستحقاق بدلا من الأساس النقدي. وبالتسويات الجردية تمكن الشركة من إعداد ميزانيتها العمومية بشكل مناسب وقياس معقول من حيت عرض قيم أصولها وخصوما وحقوق الملكية بأرصدتها الصحيحة في تاريخ إعداد الميزانية، مثلها أيضا في قائمة الدخل فهي تعرض قيمة الإرادات والمصروفات بالقيم التي تخص الفترة المالية. ومن هنا يترتب على الشركة تعديل وتسوية بعض الحسابات لكي تحمل كل فترة بما يخصها من الإيرادات والمصروفات، وعدم تحميل إيرادات ومصروفات فترة على فترة أخرى.ولهذا لا تعتبر أرصدة أصول وخصوم ومصروفات وإيرادات وحقوق الملكية الشركة الظاهرة في ميزان المراجعة (Trial Balance) المعد في نهاية الفترة المالية أرصدة نهائية وجاهزة لأغراض إعداد القوائم المالية وذلك للأسباب التالية:· 1.هناك عمليات أو أحداث لا تسجل يوميا ،وذلك لاستحالة عمل ذلك أو ربما يكون من غير الملائم أجراء قيود يومية يوميا لتسجيل تلك العمليات. مثال على هذه العمليات والأحداث هو استحقاق مرتبات وأجور الموظفين والعمال في الشركة استهلاك العدد والمهمات المكتبية لذلك يتطلب أجراء قيد التسوية لتسجيل هذه العملية وتحميلها ضمن مصروفات الفترة المالية. ولتوضيح هذه الصعوبة أنه لا يمكن تسجيل قيد مرتبات موظفي الشركة من قبل المحاسب يوميا ،وإنما يتم ذلك مثلا في نهاية كل شهر و يسجل قيد يومية واحد بقيمة المرتبات والأجور لموظفي وعمال الشركة. ومثال آخر المهمات العدد المكتبية فأنه يتم حصر العدد والمهمات المكتبية التي لم تستهلك في نهاية الفترة المالية وتطرح من قيمة أصل المهمات والعدد المكتبية والفارق يسجل به قيد وذلك لتسوية رصيد المهمات الصحيح .فمثل هذه العمليات والأحداث لا تظهر في ميزان المراجعة لذا يتطلب تسوية بعض الحسابات الموجودة بميزان المراجعة لتسجيل مثل هذه الحسابات.· 2.هناك بعض التكاليف لا تسجل خلال الفترة المحاسبية ،وذلك لأن هذه التكاليف تستهلك وتنقضي بمرور الزمن ولهذا من الأفضل أن تسجل في نهاية الفترة المالية بدلا من تسجيلها يوميا بالدفتر اليومية. مثال ذلك تكلفة المباني والمعدات و التأمين والإيجار، فمثل هذه التكاليف عادة ما تدفع مقدما ويستفاد منها لأكثر من فترة مالية لذا يتوجب توزيعها على الفترات المالية بطريقة معقولة ونظامية.· 3.هناك بعض البنود لم تسجل بالدفاتر وهي تخص الفترة المالية، فعدم تسجيل مثل هذه البنود مثلا في حالة المصروفات تكون أقل مما ولهذا دخل المنشأة سوف يكون أكبر مما يجب وبالعكس الإيرادات فعدم تسجيلها بالدفاتر وهي تخص الفترة المالية فبند الإيرادات يكون أقل مما يجب وعليه يكون دخل المنشأة أقل مما يجب مثال على تلك البنود هو المصروفات والإيرادات المستحقة.فالتسويات الجردية مطلوبة في أي وقت تريد الشركة أعداد قوائمها المالية ولا تحدد بوقت معين, فالنقطة الأساسية للبدء بالتسويات الجردية هي تحليل كل حساب في ميزان المراجعة لتحديد قيمة المبلغ الذي يخص الفترة المالية وما يخص الفترات المالية القادمة . ولغرض أعداد القوائم المالية وتحليل الحسابات، يتطلب فهم عمليات الشركة والعلاقة التبادلية للحسابات. فعملية إعداد قيود التسوية غالبا ما يتطلب مهارة مهنية وأن يكون المحاسب ذو كفاءة وخبرة كافية. وعملية تجميع بيانات التسويات الجردية يتطلب على الشركة أن تقوم بعملية الجرد الفعلي. والتسويات الجردية غالبا ما تعد بعد تاريخ الميزانية العمومية ومع ذلك فإن قيود التسوية تؤرخ بتاريخ الميزانية العمومية وذلك لأن عمل التسويات الجردية يتطلب وقتا أطول وبذل جهد أكبر من قبل المحاسبين وليس يوما واحدا. أنواع قيود التسوية: تصنف قيود التسوية عادة إلى ثلاثة أقسام وهي البنود المقدمة(Prepayments Items) والبنود المستحقة(AccrualsItems) والبنود المقدرة (Estimated Items) وهي كالتالي:· البنود المقدمة: وتنقسم إلى قسمين هما: 1. المصروفات المدفوعة مقدما(Prepaid Expenses): وهي المصاريف التي دفعت نقدا قبل تاريخ استحقاقها وسجلت كأصل في الدفاتر قبل أن تستخدم أو تستنفد ومثال عليها مصروف التأمين المدفوع مقدما ومصروف الإيجار المدفوع مقدما وغيرها. 2. الإيرادات المحصلة (المستلمة) مقدما (Unearned Revenues): وهي الإيرادات المستلمة أو المحصلة مقدما نقدا وسجلت كإلتزام قبل أن تكتسب مثل إيراد العقار المحصل مقدما والأتعاب المحصلة مقدما.· البنود المستحقة: وتنقسم إلى قسمين هما: 1. الإيرادات المستحقة (Accrued Revenues) : هي الإيرادات التي اكتسبت ولكن لم تستلم بعد نقدا أو لم تسجل في الدفاتر مثل إيراد الفائدة المستحقة. 2. المصروفات المستحقة (Accrued Expenses) : هي المصروفات التي تم الإستفادة من خدماتها ولكن لم تدفع نقدا أو تسجل في الدفاتر مثل مصروف الفائدة المستحقة ومصروف الرواتب والأجور المستحقة.· البنود المقدرة Estimated Items :وهي البنود التي تعتمد حسابها على التقدير أو الخبرة الشخصية والبيانات المحاسبية الأخرى والظروف الإقتصادية العامة, مثل مخصص الديون المشكوك في تحصيلها و إهلاك الأصول الثابتة. والآن سوف نقوم بشرح كل البنود أعلاه بالتفصيل: أولا قيود التسوية للبنود المقدمة:كما أسلفت سابقا إن البنود المقدمة إما أن تكون مصروفات مدفوعة مقدما أو إيرادات محصلة مقدما ولهذا فقيود التسوية للبنود المقدمة مطلوبة ويجب أن يسجل الجزء منها الذي يخص الفترة المالية بالدفاتر في تاريخ إعداد القوائم المالية لكي تحمل الفترة المالية بالمصروفات التي تخصها وبالإيرادات التي استحقت فيها.فالشركة إذا لم تسجل قيود التسوية في نهاية الفترة المالية للبنود المقدمة فإن أصولها وإلتزاماتها تكون أكبر مما يجب وتكون مصروفاتها وإيراداتها أقل مما يجب.ولتوضيح ذلك افترض أن شركة الهدى استأجرت عقارا لمدة سنتين بمبلغ وقدرة 10000 ريال ففي نهاية السنة الأولى إذا لم تسجل الشركة قيد التسوية لهذا المصروف المدفوع مقدما فإن أصول الشركة سوف تكون أكبر مما يجب بمبلغ وقدره 5000 ريال(10000÷ 2) وأن مصروفات الشركة سوف تكون أقل مما يجب بالمبلغ نفسه. وعليه يجب أجراء قيد التسوية في نهائية السنة المالية لكي تعكس أرصدة الأصول والخصوم والمصروفات والإيرادات بقيمها الصحيحة وأيضا. 1) المصروفات المدفوعة مقدما(Prepaid Expenses):كما ذكرت سالفا ,هي المصاريف التي دفعت نقدا قبل تاريخ استحقاقها وسجلت كأصل في الدفاتر قبل أن تستخدم أو تستنفد. ولهذا فعلى المحاسب في نهاية السنة المالية أن يحدد المبلغ الذي استنفد من قيمة المصروفات المدفوعة مقدمة لكي تتم مقابلتها بإيرادات السنة المالية وما تبقى من المصروفات المدفوعة مقدما يرحل إلى السنة القادمة وتعرض من ضمن الأصول الشركة.وتستنفد المصروفات المدفوعة مقدما، أما مع مرور الزمن مثل الإيجار و التأمين أو من خلال استخدامها واستنفادها مثل المهمات والعدد المكتبية.ولا نفهم من هذا أن الإنقضاء أو الاستنفاد أنه يتم تسجيل قيود اليومية لهذه المصروفات يوميا لأنه غير ضروري وغير عملي. فالمعتاد وما جرت عليه العادة هو أن يؤجل الإعتراف بمثل هذه التكاليف والمصاريف حتى تاريخ إعداد القوائم المالية ويتم تحديد الجزء المستنفد منها ويجرى له قيد التسوية اللازم وما تبقى منها يرحل ويعرض من ضمن الأصول للشركة.والجدير بالذكر أن عدم إجراء قيد التسوية الخاص بالمصروفات المدفوعة مقدما يؤدي إلى ظهور أرصدة الأصول بأكبر مما يجب وظهور أرصدة المصروفات بأقل مما يجب مما يؤدي إلى زيادة الدخل للسنة المالية بأكبر مما يجب.وتسجل المصروفات المدفوعة مقدما بإحدى الطريقتين التاليتين: 1. طريقة تسجيل المصروفات المدفوعة مقدما كأصل:وفقا لهذه الطريقة يتم تسجيل المصروفات المدفوعة مقدما كأصل على اعتبار أنها قيمة خدمات تستفيد منها أكثر من فترة مالية وتعتبر هذه الطريقة الأكثر شيوعا واستخداما والمفضلة في ظل إتباع الشركة طريقة القيود العكسية وتكون خطوات التسجيل كما يلي: · تاريخ سداد المصروف و يكون القيد كما يلي : ××× حـ/ المصروف المدفوع مقدما ( حسب نوع المصروف مثلا مصروف الإيجار المدفوع مقدما) ××× حـ/ البنك في نهاية السنة المالية يحدد المبلغ المستنفد الذي يخص الفترة المالية ويسجل بالقيد التالي: ××× حـ/المصروف (بالمبلغ الذي يخص السنة المالية) ××× حـ/ المصروف المدفوع مقدما· ويقفل حـ/ المصروف في ملخص الدخل للسنة المالية ويرحل رصيد المصروف المدفوع مقدما للسنة المالية القادمة ويعرض بالميزانية العمومية من ضمن أصول الشركة. 2. طريقة تسجيل المصروفات المدفوعة مقدما كمصروف:وفقا لهذه الطريقة تسجل المصروفات المدفوعة مقدما على أنها مصروفات تخص نفس السنة المالية وفي نهاية السنة المالية وعند بدء عملية إعداد القوائم المالية للشركة يحدد المبلغ المستنفد وما تبقى يفتح له حساب المصروفات المدفوعة مقدما ويرحل السنة القادمة. 1. تاريخ سداد المصروف و يكون القيد كما يلي : ××× حـ/ المصروف ××× حـ/ البنك · في نهاية السنة المالية يحدد المبلغ المستنفد الذي يخص الفترة المالية ،ويتم تخفيض حساب المصروف بقيمة الجزء الغير مستنفد الذي يخص السنة المالية القادمة ويسجل بالقيد التالي: ××× حـ/ المصروف المدفوع مقدما(بالجزء غير المستنفد الذي يخص السنة المالية القادمة) ××× حـ/المصروف · ويقفل حـ/ المصروف في ملخص الدخل للسنة المالية ويرحل رصيد المصروف المدفوع مقدما للسنة المالية القادمة ويعرض بالميزانية العمومية من ضمن أصول الشركة. أمثلة على المصاريف المدفوعة مقدما: المهمات المكتبية Supplies:هناك أنواع عديدة ومختلفة من المهمات المكتبية والعدد تستخدم لتسيير العمل اليومي في الشركات مثل القرطاسية والمذكرات وغيرها. فعندما تشتري شركة الهدى المهمات المكتبية مثلا بمبلغ وقدره 50000 ريال وعلى افتراض أن الشركة تستخدم طريقة تسجيل المصروف كأصل فيكون القيد كالتالي: 50000 حـ/ المهمات المكتبية 50000 حـ/ البنك وخلال العام تستخدم هذه القرطاسية وتستهلك خلال تسيير عمل الشركة. فيتم تأجيل الإعتراف بالمهمات المكتبية المستخدمة حتى بدء عملية الجر د الفعلي ولهذا تعد وتحصر قيمة المهمات المكتبية المتبقية ولو فرضنا قيمتها 15000 ريال فالفارق بين قيمة المهمات المكتبية المسجلة كأصل وقيمة رصيد آخر المدة لها في نهاية السنة المالية يعتبر في حكم المصروف (50000-15000 = 35000 ) ويجرى قيد التسوية التالي: 35000 حـ/ مصروف المهمات المكتبية 35000 حـ/ المهمات المكتبية وبعد إجراء قيد التسوية يرحل القيد إلى الحسابات ذات العلاقة. فيظهر رصيد حـ المهمات المكتبية بمبلغ وقدره 15000 ريال وهو يتمثل قيمة المهمات المكتبية بالمخازن في تاريخ إعداد القوائم المالية. وإضافة إلى ذلك يظهر مصروف المهمات المكتبية بمبلغ وقدره 35000 ريال وهو يمثل قيمة المهمات المستخدمة خلال السنة المالية. فإذا لم يتم عمل قيد التسوية، فسوف تظهر قيمة المصروفات أقل مما يجب بمبلغ وقدره 35000 ريال و صافي الدخل سوف يكون أكبر مما يجب بمبلغ وقدره 35000 ريال. علاوة على ذلك، فإن قيمة كلا من الأصول وحقوق الملكية للشركة ستكون أكبر مما يجب بمبلغ وقدره 35000 ريال في الميزانية العمومية للشركة.ولتوضيح هذه الفكرة نفترض أنة بلغت إيرادات شركة الهدى لعام 2010م 250000 وبلغت المصروفات 145000 ريال قبل تسوية مبلغ المهمات المذكور أعلاه(35000 ريال) فتكون قائمة الدخل كما يلي: ومن الجدول أعلاه يتبين لنا أن عدم إجراء قيود التسوية للمصروفات سيكون الدخل أكبر مما يجب بمبلغ وقدره 35000 ريال أي بمبلغ 105000 ريال على الرغم من أن المبلغ الصحيح لصافي الدخل لعام 2010م هو 70000 ريال. التأمين Insurance:تقوم معظم الشركات بالمحافظة على أصولها مثل المخزون والسيارات والشاحنات و المعدات والمباني وغيرها عن طريق التأمين عليها من السرقة والحريق والكوارث الطبيعية بأنواعها.ولهذا تقوم الشركات بدفع مبالغ مالية إلى شركات التأمين مقدما لغرض حماية أصولها،فتلك المبالغ هي تكاليف التأمين وتسمى أقساط التأمين (Insurance Premium). وكافة الشروط والسقوف المالية (التغطية) تحدد ضمن بوليصة التأمين (Insurance Policy)، وغالبا ما تكون فترة سنة هي الحد الأدنى لشروط التأمين، وقد تكون أكثر من سنة. ولهذا أقساط التأمين غالبا ما تسجل عند صرفها على أنها مصروفات مدفوعة مقدما وفي تاريخ إعداد القوائم المالية من الضروري تسجيل قيد التسوية لكي يعكس قيمة التأمين المستنفد خلال السنة المالية بجعل حـ/ مصروف التأمين مدينا وحساب التأمين المدفوع مقدما دائنا. فعلى سبيل المثال أفرض أن شركة الهدى دفعت بتاريخ 1/7/2010م مبلغ وقدره 24000 ريال لمدة سنة لبوليصة التأمين ضد الحريق فيجرى قيد اليومية التالي: 24000 حـ/التأمين المدفوع مقدما 24000 حـ/ البنك وفي نهاية السنة المالية على المحاسب أن يقوم بتحليل كل بوالص التأمين وتحديد المبلغ المستنفد من كل بوليصة تأمين على حده وذلك من خلال تقسيم مبلغ كل بوليصة تأمين على مدتها الزمنية وتحديد المبلغ الذي يخص السنة المالية وما يخص السنوات القادمة. وفي مثالنا السابق سنقوم بتحديد المبلغ المستنفد منها كما يلي (24000÷12 شهر= 2000 ريال × 6 أشهر = 12000 ريال) يجرى قيد التسوية التالي: 12000 حـ/مصروف التأمين 12000 حـ/ التأمين المدفوع مقدما ومن قيد التسوية يتضح مايلي:· الجانب المدين من قيد التسوية يعترف بالجزء المستنفد من قسط التأمين،وهذا الجزء هو المصروف الذي يخص الفترة المالية.وهنا تكمن فكرة مبدأ المقابلة.لأن المصروفات تمت مقابلتها مع إيرادات الفترة المالية.· الجانب الدائن من قيد التسوية، يعتبر تخفيض لحساب التأمين المدفوع مقدما بمبلغ وقدره 12000 ريال. و نتيجة لهذا التخفيض، فإن رصيد حساب التأمين المدفوع مقدما بعد قيد التسوية هو 12000 ريال من مبلغ التأمين الأصلي 24000ريال وهو يمثل الجزء غير المستنفد بعد.وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد التأمين المدفوع مقدما بمبلغ وقدره 12000 ريال وهو يمثل المبلغ غير المستنفد للتأمين الذي يغطي فترة ستة أشهر قادمة من الفترة المالية القادمة وفي نفس الوقت قيمة مبلغ مصروف التأمين 12000 ريال ويمثل قيمة التأمين المستنفد لفترة ستة أشهر من نفس السنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون مصروفات السنة المالية بأقل مما يجب بمبلغ وقدره 12000 ريال وصافي الدخل سيكون بأكبر مما يجب بمبلغ وقدره 12000 ريال علاوة على ذلك فإن قيمة كلا من الأصول وحقوق الملكية للشركة سيكون بأكبر مما يجب بمبلغ وقدره 12000ريال في الميزانية العمومية للشركة. 2) الإيرادات المحصلة (المستلمة) مقدما (Unearned Revenues):وهي الإيرادات المستلمة أو المحصلة نقدا وسجلت كإلتزام قبل أن تكتسب مثل إيراد العقار المحصل مقدما و إيراد اشتراكات المجلات وإيداعات العملاء لخدمات مستقبلية. فهي إيرادات حصلتها الشركة قبل تاريخ اكتسابها .فالإيرادات المستلمة مقدما عكس تماما المصروفات المدفوعة مقدما لأن الإيرادات المستلمة مقدما في سجلات الشركة المستلمة ما هي إلا مصروفات مدفوعة مقدما في سجلات الشركة الدافعة.وأفضل مثال على هذه الحالة هو مالك العقار فإنه يستلم ويسجل المبلغ المستلم من قبل المستأجر لمدة عام مثلا على أنه أيراد عقار مستلم مقدما في حينه المستأجر يسجل المبلغ المدفوع على أنه مصروف الإيجار المدفوع مقدما. وتسجل تسجيل الإيرادات المستلمة مقدما بإحدى الطريقتين التاليتين: 1. تسجيل الإيرادات المستلمة مقدما كإلتزام:وفقا لهذه الطريقة يتم تسجيل الإيرادات المستلمة مقدما كإلتزام على اعتبار أنها قيمة خدمات لم يتم تنفيذها أو تأديتها بعد وهي الأكثر شيوعا واستخداما وتكون خطوات التسجيل كما يلي:· تاريخ استلام الإيراد و يكون القيد كما يلي : ××× حـ/ البنك ××× حـ/ الإيراد المستلم مقدما( حسب نوع الإيراد مثلا إيراد الإيجار المستلم مقدما)· في نهاية السنة المالية يحدد نصيب الفترة المالية ويسجل بالقيد التالي: ××× حـ/الإيراد المستلم مقدما (بالمبلغ الذي يخص السنة المالية) ××× حـ/ الإيراد · ويقفل حـ/ الإيراد في ملخص الدخل للسنة المالية ويرحل رصيد الإيراد المستلم مقدما للسنة المالية القادمة من ضمن الإلتزامات المتداولة الشركة. 2. تسجيل الإيرادات المستلمة مقدما كإيراد:في ظل هذه الطريقة تسجل الإيرادات المستلمة مقدما على أنها إيرادات تخص السنة المالية وفق الخطوات التالية:. تاريخ استلام الإيراد و يكون القيد كما يلي : ××× حـ/ البنك ××× حـ/ الإيراد · في نهاية السنة المالية يخفض حساب الإيراد بالمبلغ المحصل مقدما ويرحل السنة المالية القادمة ويسجل بالقيد التالي: ××× حـ/ الإيراد(بالجزء المحصل مقدما الذي يخص السنة المالية القادمة) ××× حـ/الإيراد المستلم مقدما . ويقفل حـ/ الإيراد في ملخص الدخل للسنة المالية ويرحل رصيد الإيراد المستلم مقدما للسنة المالية القادمة من ضمن الإلتزامات المتداولة الشركة.وخلال الفترة المالية ليس منطقيا أو عمليا أن نكرر قيد التسوية كلما تحقق الإيراد للفترة المالية وإنما يؤجل الإعتراف بالإيراد حتى نهاية الفترة المالية عند إجراء التسويات الجردية ويسجل قيد التسوية بمبلغ الإيراد المتحقق للسنة في حال تسجيل الإيراد بطريقة الإلتزام أو بمبلغ الإيراد الغير متحقق في حال تسجيل بطريقة الإيراد.والجدير بالذكر أن عدم إجراء قيد التسوية الخاص بالإيرادات المستلمة مقدما يؤدي إلى ظهور قيمة الإلتزامات بأكبر مما يجب وظهور قيمة الإيرادات بأقل مما يجب مما يؤدي إلى تخفيض الدخل للسنة المالية بأقل مما يجب نتيجة لعدم الإعتراف بالإيراد المتحقق للسنة المالية. مثال على الإيرادات المستلمة مقدما:افترض أن شركة الهدى استلمت في 1/10/2010م مبلغ وقدره 100000 ريال من شركة الخالدي لدعاية إعلانية لمدة خمسة أشهر وعلى افتراض شركة الهدى تسجل الإيراد المستلم كإلتزام عليها ويسجل القيد التالي في 1/10/2010م: 100000 حـ/ البنك 100000 حـ/إيراد الإعلان المستلم مقدما وفي نهاية السنة المالية على المحاسب أن يقوم بتحليل كافة اتفاقيات الإعلان وتحديد المبلغ المتحقق من كل إتفاقية على حده ،وذلك من خلال تقسيم مبلغ كل إعلان على مدة الزمنية الذي يغطيها الإعلان وتحديد المبلغ الذي يجب الإعتراف به كإيراد للسنة المالية وما يخص السنوات القادمة. وفي مثالنا السابق نقوم بتحديد المبلغ المكتسب عن طريق (100000÷5 أشهر = 20000 ريال × 3 أشهر = 60000 ريال) يجرى قيد التسوية التالي: 60000 حـ/ إيراد الإعلان المستلم مقدما 60000 حـ/ إيراد الإعلان ومن قيد التسوية أعلاه يتضح ما يلي: 1.الجانب المدين من قيد التسوية يعتبر تخفيض للإلتزام على الشركة وأنها قد خفضت إلتزاماتها بمبلغ 60000ريال .ونتيجة لهذا التخفيض فإن رصيد الإلتزام الحالي هو 40000ريال (100000-60000). 2· الجانب الدائن من قيد التسوية، يعبر عن اكتساب الشركة من مبلغ الإيراد المستلم مقدما مبلغ وقدره 60000ريال وهو المبلغ الذي يخص الفترة المالية ويجب مقابلته مع مصروفات الشركة لنفس الفترة.وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر رصيد إيراد الإعلان المستلم مقدما بمبلغ وقدره 40000 ريال بالميزانية العمومية وهو يمثل الإيراد غير المتحقق من الإعلان للفترة المستقبلية وفي نفس الوقت قيمة إيراد الإعلان هي 60000 ريال الإيراد المكتسب من الإعلان للسنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون الإيرادات وصافي الدخل أقل مما يجب بمبلغ وقدره 60000 ريال، علاوة على ذلك فإن قيمة الإلتزامات ستكون أكبر مما يجب بمبلغ وقدرة 60000 ريال وحقوق الملكية للشركة سيكون أقل مما يجب بمبلغ وقدره 60000 ريال في الميزانية العمومية للشركة. ثانيا قيود التسوية للبنود المستحقة:المجموعة الثانية من قيود التسوية هي البنود المستحقة. وقيود التسوية للبنود المستحقة تتطلب تسجيل الإيرادات المكتسبة والمصروفات المتحملة في الفترة المالية والتي لم يتم الإعتراف بها سابقا. فإذا لم يتم إجراء قيود التسوية للمستحقات, فحساب الإيراد وحساب الأصل المتعلق به و /أو حساب المصروف وحساب الإلتزام المتعلق به يكونا أقل مما يجب. لذا إجراء قيود التسوية للبنود المستحقة سوف يزيد كلا من الميزانية العمومية وقائمة الدخل للشركة. 1) الإيرادات المستحقة (Accrued Revenues) : هي الإيرادات التي اكتسبت ولكن لم تستلم أو تحصل بعد نقدا أو ولم تسجل في الدفاتر مثل إيراد الفائدة المستحقة. والإيرادات المستحقة إما أن تجمع وتكتسب مع مرور الزمن مثل إيراد الفائدة وإيراد الإيجار لأن الفوائد والإيجار لا تتطلب عمليات يومية لأنها بنود غالبا لا تسجل إلا في تاريخ إعداد القوائم المالية. أو نتيجة لأداء خدمات ولكنها إما لم تقدم بها فواتير ولم تحصل نقدا مثل إيراد العمولة وإيراد الأتعاب. والشركة لا تسجيل العمولات أو الأتعاب يوميا لأنه جزء فقط من هذه الخدمات متوفر.وإجراء قيد التسوية يبين المبلغ المستحق المتحقق في تاريخ الميزانية العمومية وسجل كإيراد للشركة خلال الفترة المالية. وعدم تسجيل قيد التسوية تكون الإيرادات والأصول أقل مما يجب. ولهذا فقيد التسوية للإيراد المستحق ينتج عنه وزيادة في حساب الأصل (مدين) وزيادة في حساب الإيراد (دائن).ومثال على هذا افترض أن شركة الهدى في 1/10/2010م أودعت مبلغ 140000 ريال وديعة لأجل لدى بنك اليمن الدولي بفائدة 10% سنويا وتحصل الفائدة سنويا.وعليه في نهاية السنة المالية يجرى قيد اليومية التالي: 3500 حـ/ إيراد الفائدة المستحقة 3500 حـ/ إيراد الفوائد 140000×10%×3أشهر ÷12 شهر =3500 ريال وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد إيراد الفائدة المستحقة بمبلغ وقدره 3500 ريال في تاريخ الميزانية العمومية . وفي نفس الوقت فإن قيمة إيراد الفوائد هي 3500 ريال ويمثل قيمة الإيراد المتحقق من الفوائد للسنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون الأصول وحقوق الملكية في الميزانية العمومية والإيرادات وصافي الدخل في قائمة الدخل أقل مما يجب بمبلغ وقدره 3500 ريال. المصروفات المستحقة (Accrued Expenses) : هي المصروفات التي تم الإستفادة من خدماتها ولكن لم تدفع نقدا أو تسجل في الدفاتر مثل مصروف الفائدة المستحقة ومصروف الرواتب والأجور المستحقة وغيرها. والمصروفات المستحقة تنشأ من نفس الأسباب التي تنشأ منها الإيرادات المستحقة. ولا تخفى أي أحد فالمصروفات المستحقة في سجلات شركة الهدى ما هي إلا إيرادات مستحقة لشركة أخرى. ففي مثالنا السابق بخصوص إيرادات الفوائد المستحقة بمبلغ 3500 ريال لشركة الهدى ما هي إلا مصروف الفوائد المستحقة لدى بنك اليمن الدولي.فالتسويات الجردية للمصروفات المستحقة تسجل على إنها التزامات موجودة في تاريخ الميزانية العمومية و الإعتراف بالمصروفات المحملة على الفترة المالية. وعدم تسجيل قيد التسوية تكون الإلتزامات والمصروفات أقل مما يجب. ولهذا فقيد التسوية للمصروف المستحق ينتج عنه وزيادة في حساب المصروف(مدين) وزيادة في حساب الإلتزام (دائن). أمثلة على المصروفات المستحقة:الفوائد المستحقة: لنفرض أن شركة الهدى وقعت ورقة دفع بمبلغ وقدره 100000 ريال في 1/9/2010م وبفائدة سنوية 12% وتستحق في نهاية فبراير 2011م فعند تحديد مبلغ الفائدة المستحقة للفترة المالية هناك ثلاثة عوامل يجب أخذها بعين الإعتبار، تستخدم لتحديد مبلغ الفائدة وهي:1. القيمة الإسمية للورقة.2. معدل الفائدة, وغالبا ما يعبر عنه بمعدل سنوي.3. المدة الزمنية لاستحقاق الورقة.ولهذا فالفائدة المستحقة على شركة الهدى لورقة الدفع لمدة أربعة أشهر كالتالي(100000×12%×4 أشهر ÷12 شهر= 4000ريال). ولتوضيح المعادلة المستخدمة لاحتساب الفائدة المستحقة كما يلي: الفائدة = القيمة الإسمية للورقة × معدل الفائدة السنوي × المدة الزمنية ملاحظة: المدة الزمنية يعبر عنها بأجزاء السنة وذلك من خلال تحديد الأشهر التي مرت من تاريخ إصدار الورقة حتى تاريخ إعداد القوائم المالية وفي مثالنا السابق تم إصدار ورقة الدفع في 1/9 وحتى تاريخ إعداد القوائم المالي في 31/12 فالمدة الزمنية للفائدة هي أربعة أشهر.ويسجل قيد التسوية التالي: 4000 حـ/مصروف الفائدة 4000 حـ/ الفائدة المستحقة وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد الفائدة المستحقة بمبلغ وقدره 4000 ريال وهو المبلغ المستحق حتى تاريخ الميزانية العمومية وشركة الهدى لن تدفع هذا المبلغ إلا في تاريخ استحقاق ورقة الدفع في نهاية شهر فبراير 2011م. وفي نفس الوقت قيمة مصروف الفائدة هو 4000 ريال وهو يمثل المبلغ الذي يخص السنة المالية الحالية من قيمة مصروف الفائدة لورقة الدفع. والسؤال المهم هنا هولماذا شركة الهدى استخدمت حساب الفائدة المستحقة بدلا من حساب ورقة الدفع؟ والجواب عليه هو تسجيل الفائدة المستحقة بحساب منفصل عن حساب ورقة الدفع لكي تفصح شركة الهدى عن نوعين من إلتزاماتها (الفائدة وأصل ورقة الدفع) في الحسابات والقوائم المالية. وإذا لم يتم إجراء قيد التسوية.ستكون كلا من الإلتزامات ومصروف الفائدة أقل مما يجب بمبلغ وقدره 4000 ريال وصافي الدخل وحقوق الملكية ستكون أكبر مما يجب بنفس المبلغ. المرتبات المستحقة:تدفع الشركات بعض أنواع المصروفات مثل مرتبات الموظفين والعمولات وذلك بعد تأدية الخدمات المطلوبة منهم. مثال على ذلك افترض أنه بلغت مرتبات شهر ديسمبر 2010م 1200000 ريال وأن سياسة الشركة أن تقوم بدفع مرتبات موظفيها في اليوم الأول من الشهر التالي. فمعلوم أن في نهاية شهر ديسمبر تعد القوائم المالية لشركة الهدى وعليه فإن قيد إثبات استحقاق مرتبات شهر ديسمبر سيظهر في الميزانية العمومية للشركة كمصاريف مستحقة لأنها ستدفع في بداية السنة القادمة.ويسجل قيد استحقاق المرتبات كما يلي: 1200000 حـ/ مصروف المرتبات 1200000حـ/المرتبات المستحقة وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.يظهر رصيد حـ/ مصروف المرتبات بكافة المبالغ التي تخص عام 2010م ( من شهر يناير إلى شهر ديسمبر) ويظهر رصيد المرتبات المستحقة بمبلغ وقدره 1200000 ريال وهو قيمة المرتبات التي لم تدفع بعد وهو يمثل إلتزام على الشركة. وإذا لم يتم إجراء قيد التسوية.ستكون كلا من الإلتزامات ومصروف المرتبات أقل مما يجب بمبلغ وقدره 1200000 ريال وصافي الدخل وحقوق الملكية ستكون أكبر مما يجب بنفس المبلغ.وبما أن الشركة تدفع مرتبات موظفيها في اليوم الأول من الشهر التالي فيكون القيد في 1/1/2011م كما يلي: 1200000 حـ/المرتبات المستحقة 1200000حـ/البنك هذا القيد ينهي الإلتزام للمرتبات المستحقة التي قامت بتسجيلها الشركة بقيد التسوية في نهاية عام 2010م. البنود المقدرة Estimated Items :وهي البنود التي تعتمد حسابها على التقدير أو الخبرة الشخصية والبيانات المحاسبية الأخرى والظروف الإقتصادية العامة, مثل مخصص الديون المشكوك في تحصيلها و إهلاك الأصول الثابتة فهذه الحسابات ترتبط بالمستقبل ولذلك لا يمكن تحديد واحتساب قيمة المصروف بدقة مثل البنود المقدمة أو البنود المستحقة وإنما هي تقديرات يحتمل حدوثها في المستقبل مثل الديون المشكوك في تحصيلها أو تقديرات مؤكدة الحدوث ولكن لا يمكن حسابها بدقة كما هو الحال بالنسبة لإهلاك الأصول الثابتة فعملية احتساب مصروف الإهلاك لا تعدو كونها عملية تحديد المنافع التي قدمتها الأصول الثابتة خلال الفترة المالية التي تحدد بناء على تكلفة الأصل وقيمته التخريدية التقديرية وعمره الإنتاجي التقديري. الإهلاك Depreciation :تمتلك الشركات الأصول الثابتة لغرض تسهيل عملياتها الإنتاجية مثل المباني والسيارات والمعدات وغيرها،فهذه الأصول يتوقع أن يقدم خدمات لعدة سنوات.ومصطلح السنوات التي يخدم فيها الأصل تسمى العمر الإنتاجي لخدمة أو منفعة للأصل (Useful Life).وتسجل الأصول الثابتة بتكلفة اقتناءها حسب متطلبات مبدأ الكلفة التاريخية.وبموجب متطلبات مبدأ المقابلة,يتوجب توزيع تكلفة الأصول الثابتة على كل الفترات المالية خلال عمره الإنتاجي و يعتبر الجزء الذي يخص الفترة المالية من تكلفة الأصل الثابت بمثابة مصروف ويعرض في قائمة الدخل.إذن فالإهلاك هو عملية تخصيص تكلفة الأصل إلى مصروف خلال عمره الإنتاجي بطريقة معقولة ونظامية.وتعتبر تكلفة الأصول الثابتة في حكم المصروفات المدفوعة مقدما، ويلزم تخفيض تكلفة الأصل بقيمة الجزء المستهلك منه خلال الفترة المالية في حساب مجمع الإهلاك بدلا من حساب الأصل وذلك لكي نفصح عن قيمة الأصل في الميزانية بموجب تكلفة اقتناءه وتعرض القيم المستهلكة من تكلفة الأصل بحساب مستقل عنه هو حساب مجمع الإهلاك للأصل ،ومثالا على ذلك افترض أن شركة الهدى في 1/1/2010م اشترت سيارة نقل بمبلغ 2000000 ريال وقدر العمر الإنتاجي لها بخمس سنوات والقيمة التخريدية لها في نهاية العمر الإنتاجي بحوالي 80000 ريال فيحتسب مصروف الإهلاك كما يلي: مصروف الإهلاك= (تكلفة الأصل – القيمة التخريدية) ÷العمر الإنتاجي مصروف الإهلاك= 2000000- 800000÷ 5 سنوات = 1920000÷5 سنوات = 384000 ريال وقيد التسوية يكون كالتالي: 384000 حـ/ مصروف الإهلاك 384000 حـ/مجمع الإهلاك- السيارات وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر حساب مصروف الإهلاك من ضمن المصروفات التشغيلية بقائمة الدخل وهو يحدد الجزء المستهلك من تكلفة الأصل لسنة 2010م ،بينما يظهر رصيد حساب مجمع الإهلاك -السيارات مطروحا من حساب السيارات في جانب الأصول كحساب مقابل بالميزانية العمومية .وحساب الأصل المقابل (Contra Asset Account) يقصد به الحساب الذي تتم مقاصته مع حساب الأصل في الميزانية العمومية.ولهدا حساب مجمع الإهلاك تتم مقاصته بحساب السيارات في الميزانية العمومية بدلا من خصم قيمة مصروف الإهلاك في حساب السيارات مباشرة وذلك لغرض الإفصاح عن تكلفة حساب السيارات وإجمالي التكلفة المستنفدة للسيارات حتى تاريخه في الميزانية العمومية.كما يلي: ويسمى الفرق بين تكلفة السيارات 2000000 ريال ومجمع إهلاكها 384000 ريال بالقيمة الدفترية (Book Value) 1616000 ريال.وإذا لم يتم إجراء قيد التسوية.ستكون المصروفات أقل مما يجب بمبلغ 384000 ريال ،بينما صافي الدخل وحقوق الملكية والأصول أكبر مما يجب بمبلغ 384000 ريال.ا لديون المعدومة Bad Debts:في نهاية السنة المالية تقوم الشركات بتحليل حسابات المدينين لغرض التحقق من إمكانية تحصيل قيمة تلك الحسابات من عدمه ،ولهذا تقوم الشركات بتقدير المبلغ من حسابات المدينون الذي يتوقع عدم تحصيله مستخدمة أسس مختلفة لتحديد مبلغ الدين المتوقع عدم تحصيله منها الخبرة السابقة للشركة أو الظروف الإقتصادية العامة أو من خلال طول المدة الزمنية التي مرت على استحقاق الدين وغيرها. ولذا يتوجب على الشركة عمل قيد التسوية بالمبلغ المتوقع عدم تحصيله في نهاية الفترة المالية لغرض عرض حسابات المدينون بالقيمة القابلة للتحقق (Net Realizable Value) وهي الفرق بين رصيد المدينين والمبلغ التوقع عدم تحصيله أو بالأخص رصيد حساب مخصص الديون المشكوك في تحصليها. وعليه يتوجب تقدير وتحديد وتسجيل مبلغ الديون المعدومة لكي نحصل على أفضل مقابلة بين الإيرادات والمصروفات.ولتوضيح ذلك، افترض أن شركة الهدى قدرت قيمة المبالغ المتوقع عدم تحصيلها هي 15000 ريال على أساس الخبرة السابقة في تقدير الديون المعدومة، علما أن رصيد المدينون في نهاية الفترة المالية هو 287000 ريال.وعليه يجرى قيد التسوية التالي: 15000 حـ/ مصروف الديون المعدومة 15000 حـ/ مخصص الديون المشكوك في تحصيلها وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر حساب مصروف الديون المعدومة من ضمن المصروفات التشغيلية بقائمة الدخل بينما يظهر رصيد حساب مخصص الديون المشكوك في تحصيلها مطروحا من حساب المدينين في جانب الأصول بالميزانية العمومية. وإذا لم يتم إجراء قيد التسوية.ستكون المصروفات أقل مما يجب بمبلغ 15000 ريال ،بينما صافي الدخل وحقوق الملكية والأصول أكبر مما يجب بمبلغ 15000 ريالوغالبا ما تقدر الشركات الديون المتوقع عدم تحصيلها إما بنسبة من إيرادات الآجلة. أو بنسبة من رصيد المدينون أو أوراق القبض في نهاية الفترة المالية أو بتحليل أعمار الدين. ميزان المراجعة بعد التسوياتAdjusted Trial Balance :بعد إجراء كافة قيود التسوية وترحيلها في الحسابات ذات العلاقة، على الشركات أن تقوم بإعداد ميزان مراجعة آخر من حساباتها في دفاتر الأستاذ. ويسمى هذا الميزان بميزان المراجعة بعد التسويات وهو يعرض أرصدة كافة الحسابات، متضمنا تلك الحسابات التي أجريت لها التسويات الجردية في نهاية الفترة المالية. فهو يعرض كل التأثيرات المالية التي حدثت خلال الفترة المالية. مثال محلول على التسويات الجردية:الآتي ميزان المراجعة قبل التسويات الجردية لشركة عمر للإستشارات الهندسية في 31 ديسمبر 2010م. وفيما يلي المعلومات الإضافية: 1. الأتعاب المستلمة مقدما من العملاء بمبلغ 6900ريال. 2. خدمات مؤداه للعملاء ولكن لم تسجل بالدفاتر حتى تاريخ 31 ديسمبر بمبلغ 4900 ريال. 3. نسبة مخصص الديون المشكوك في تحصيلها هي 4% من الرصيد المعدل لحساب المدينين. 4. يتكون رصيد التأمين المدفوع مقدما من بوليصتين. الأولى كلفتها 720 ريال لمدة سنتين سددت في 1 سبتمبر 2009م ، والثانية كلفتها 500 لمدة سنة وأربعة أشهر سددت في 1 يوليو 2010م. 5. تهلك الأثاث والمعدات بنسبة 12.5% سنويا. 6. اقترض عمر من البنك ورقة دفع تستحق بعد 90 يوما بفائدة 10% في 1ديسمبر 2010م. 7. إيجار المبنى هو 750 شهريا. 8. بلغت المرتبات المستحقة في 31 ديسمبر 2010م مبلغ 2510 ريال. المطلوب: إعداد قيود التسوية اللازمة وإعداد ميزان المراجعة بعد التسويات. الحل: إعداد قيود التسوية في 31 ديسمبر 201م: 1. الأتعاب المستلمة مقدما من العملاء بمبلغ 6900ريال.بمراجعة رصيد إيرادات الإستشارات الهندسية في ميزان المرجعة هو 100000 ريال يتضح لنا انه متضمن مبلغ وقدره 6900 ريال أتعاب مستلمة مقدما من العملاء. وعليه يجب تسوية رصيد إيرادات الإستشارات الهندسية بقيد التسوية التالي: 6900 حـ/ إيرادات الإستشارات الهندسية 6900 حـ/إيرادات الإستشارات الهندسية المحصلة مقدما 2. خدمات مؤداه للعملاء ولكن لم تسجل بالدفاتر حتى تاريخ 31 ديسمبر بمبلغ 4900 ريال.يتضح لنا أن الشركة قد أدت خدمات إستشارية لعملائها ولكنها لم تستلم منهم أي مبالغ نقدية منهم على الرغم من أنها اكتسبت في هذه الفترة المالية. وعليه يكون قيد التسوية كالتالي: 4900 حـ/المدينين 4900حـ/ إيرادات الإستشارات الهندسية 3. نسبة مخصص الديون المشكوك في تحصيلها هي 4% من الرصيد المعدل لحساب المدينين.إن رصيد المدينين المعدل هو 49600+4900 = 54500 ريالوعليه فنسبة الديون المشكوك في تحصيلها= 54500×4%=2180 ريال. وبما أن النسبة مأخوذة من رصيد المدينين فيجب الأخذ في الإعتبار الرصيد السابق للمخصص وهو750 ريال وعليه فمبلغ الديون المعدومة للسنة هو الفرق بينهما= 2180- 750 = 1430.ويكون قيد التسوية كالتالي: 1430 حـ/مصروف الديون المعدومة 1430 حـ/مخصص الديون المشكوك في تحصيلها 4. يتكون رصيد التأمين المدفوع مقدما من بوليصتين. الأولى كلفتها 720 ريال لمدة سنتين سددت في 1 سبتمبر 2009م ، والثانية كلفتها 500 لمدة سنة وأربعة أشهر سددت في 1 يوليو 2010م.هنا يتوجب تحليل كل بوليصة على حده:البوليصة الأولى: كلفتها 720 ولمدة سنتين أي 720 ÷ 24شهر= 30 ريال للشهر. وتبدأ من سبتمبر 2009م .وفيما يخص سنة 2009م هي من سبتمبر إلى ديسمبر أي أربعة أشهر (30 ريال×4أشهر= 120ريال) وما يخص سنة 2010م هو لسنة كاملة (12شهر ×30ريال =360 ريال) وهو الجزء المستنفد منها لهذه الفترة المالية, وما السنة القادمة 2011 هو (8أشهر ×30 ريال= 240 ريال) وهو التأمين المدفوع مقدما غير المستنفد.البوليصة الثانية: كلفتها 500 ريال ولمدة سنة وأربعة أشهر، أي 500 ÷16 شهر = 31.25 ريال للشهر.وتبدأ من يوليو 2010. وفيما يخص سنة 2010 وهي من يوليو وحتى ديسمبر أي ستة أشهر (31.25×6أشهر =187.50ريال) وما يخص السنة القادمة 2011 هو (10أشهر ×31.25 ريال= 312.50ريال). وعليه فإجمالي مصروف التأمين الذي يخص 2010 هو= 360+186.50=547.50 ريال. ويكون قيد التسوية كما يلي: 547.50 حـ/مصروف التأمين 547.50حـ/التأمين المدفوع مقدما 5. تهلك الأثاث والمعدات بنسبة 12.5% سنويا.مصروف الإهلاك للسنة هو = 25000×12.5%= 3125 ريال. ويكون قيد التسوية كما يلي: 3125حـ/مصروف الإهلاك 3125حـ/مجمع الإهلاك- الأثاث والمعدات 6. اقترض عمر من البنك ورقة دفع تستحق بعد 90 يوما بفائدة 10% في 1ديسمبر 2010م.مصروف الفائدة على ورقة الدفع = 7200×10%×30/360 يوما= 60 ريال. ويكون القيد كما يلي: 60 حـ/مصروف الفائدة 60حـ/مصروف الفائدة المستحقة 7. إيجار المبنى هو 750 شهريا.بتحليل حساب الإيجار الظاهر في ميزان المراجعة يتضح لنا أن يغطي لفترة سنة وشهر(9750÷ 750 ريال/شهر = 13 شهرا) فما يخص السنة المالية هو 12شهر ×750 ريال=9000 ريال وما تبقى وهو 750 ريال يخص سنة 2011م ، وبما أنه الحساب الظاهر في ميزان المراجعة هو حساب مصروف الإيجار وهو يتضمن أكثر من سنة . فيتضح لنا أن الطريقة المستخدمة في تسجيل الإيجار المدفوع مقدما هي طريقة اعتباره مصروف ويجب استخراج ما يخص السنة القادمة منه كما يلي: 750حـ/الإيجار المدفوع مقدما 750 حـ/مصروف الإيجار 8. بلغت المرتبات المستحقة في 31 ديسمبر 2010م مبلغ 2510 ريال.وهنا يحب تسجيل المرتبات التي لم تصرف لموظفي الشركة بالقيد التالي 2510حـ/مصروف المرتبات 2510حـ/المرتبات المستحقة وبعد ذلك ترحل الحسابات إلى الحسابات ذات العلاقة وترصد ومن ثم تنقل هذه الأرصدة إلى ميزان المراجعة بعد التسويات. ونحن هنا اقتصرنا على الجمع والطرح مباشرة من الحساب على حسب المطلوب من السؤال. إعداد ميزان المراجعة بعد التسويات: شركة عمر للإستشارات الهندسية ميزان المراجعة بعد التسويات31 ديسمبر 2010م انتهى,,, المراجع:1. الربيدي،محمد علي و شريم،عبيد سعد. (1998).أصول المحاسبة المالية- الجزء الثاني.مكتبة الجيل الجديد. صنعاء. 2. العادلي،يوسف عوض و العظمة،محمد أحمد. (1984). المحاسبة المالية المجلد الأول. 3. Kieso,Donald E.; Weygsndt,Jerry J.& Warfield,Terry D.;(2004). Intermediate Accounting- Volume #1.USA;John Wiley & sons Inc.4. Kieso,Donald E. & Weygsndt,Jerry J.;(1998). Intermediate Accounting-.USA; John Wiley & sons Inc5.. Revsine,Lawrence ;Collins, Daniel W; Johnson,W.Bruce.(2005).Financial Reporting & Analysis.USA.Person Education,Inc.

-

انا اعمل فى شركة سياحة اريد برنامج اكسل

انا اعمل فى شركة سياحة اريد برنامج اكسل -

البرنامج الرائع محاسب اصدار a1.2.rar

البرنامج الرائع محاسب اصدار a1.2.rar -

السلام عليكم الاخوة الاعزاء برجاء توضيح قيود اليومية اللازمة لمعالجة مدفوعات( شيكات) صندوق اعانات الطوارىء للعمال جزاكم الله خيرا

السلام عليكم الاخوة الاعزاء برجاء توضيح قيود اليومية اللازمة لمعالجة مدفوعات( شيكات) صندوق اعانات الطوارىء للعمال جزاكم الله خيرا -

انا اعمل محاسب بمول تجاري اود معرفة طريقة المعالجة المحاسبية للايجار المقدم وكيفة عمل الميزانية وقائمة المركز المالي فلا يوجد اي عنصر غير الايراد متمثل في الايجار والمصاريف متمثلة في الصيانة وعقود الامن والتامين والنظافة والتكيف الي اخره انا بنسبة كبيرة استطيع عمل قيود اليومية ولاكن المشكلة تخص الايراد المقدم والميزانية وممكن قايمة الدخل تكون سهلة لانها عبارة عن قائمة مالية ربح وخسارة ممكن تتمثل في المصروف اتمني ان يساعدي اعضاء هذا المنتدي العظيم ونستفاد ونفيد وارجوا النقاش فان كان لي الشرف بالرد علي الموضوع ساكتب كيف اعمل القيود ونتناقش

انا اعمل محاسب بمول تجاري اود معرفة طريقة المعالجة المحاسبية للايجار المقدم وكيفة عمل الميزانية وقائمة المركز المالي فلا يوجد اي عنصر غير الايراد متمثل في الايجار والمصاريف متمثلة في الصيانة وعقود الامن والتامين والنظافة والتكيف الي اخره انا بنسبة كبيرة استطيع عمل قيود اليومية ولاكن المشكلة تخص الايراد المقدم والميزانية وممكن قايمة الدخل تكون سهلة لانها عبارة عن قائمة مالية ربح وخسارة ممكن تتمثل في المصروف اتمني ان يساعدي اعضاء هذا المنتدي العظيم ونستفاد ونفيد وارجوا النقاش فان كان لي الشرف بالرد علي الموضوع ساكتب كيف اعمل القيود ونتناقش -

تمرين : المطلوب عمل قيود اليومية عن شهرى يناير وفبراير علما بأن الشركة تطبق اساس الإستحقاق بشكل شهرى 1-قامت الشركة بسداد 600ريال تأمينات اجتماعية فى 31/1/2006 عن ستة أشهر بداء من يناير حتى يونية 2006 بواقع 100ريال للشهر من مذكورين 100 ح/ مصروف تأمينات 500 ح/ مصروف تأمينات مقدمة 600 إلى ح/ الخزينة هذا قيد سداد وتسوية فى نهاية 31/12/2006 ---------------------- 100 من ح/ مصروف تأمينات 100 إلى ح/ مصروف تأمينات مقدم هذا قيد تسوية لشهر فبراير 2-تم استخراج بيان المصروفات الآتية من أذون صرف النقدية ( 82 ريال اشتراك صندوق البريد – 50 ريال بوفيه – 64 ريال مصاريف شحن – 36 ريال أقلام وقراطيس – 300 ريال مرتبات العاملين عن شهر يناير 2006 – 600 ريال ايجار الشركة عن شهرى ديسمبر 2005 ويناير 2006 ) 500 من ح/ مصروفات عمومية اشتراك صندوق بريد بوفيه مصاريف شحن اقلام وقراطيس مرتبات العاملين 550 الى ح/ الخزينة وما هى المعالجة لهذا البند ( 600 ريال ايجار الشركة عن شهرى ديسمبر 2005 ويناير 2006 ) ... ( اعتقد ان فيه معلمومة ناقصة وهى ماهو الإيجار الشهرى – حتى يتم قفل ح/ مصروف الإيجار المستحق والذى يخص شهر ديسمبر من العام الفائت 2005 وتسجيل مصروف ايجار شهر بناير للعام الحالى 2006 3-قامت الشركة فى 31/1/2006 بإستئجار مخزن جديد بإيجار شهرى 400ريال حيث يبدأ العقد من 1/2/2006 ويسدد الإيجار فى بداية كل شهر وقد سددت الشركة فى 31/1/2006 مبلغ 1500ريال كمقدم إيجار يخصم بواقع 100ريال شهريا من 1/2/2006 ممكن الحل كالتالى : 1500 من ح/ مصروف إيجار مقدم 1500 إلى ح/ النقدية 31/1/2006 ------------------------ 400 من ح/ مصروف الإيجار إلى مذكورين 100 ح/ مصروف إيجار مقدم 300 ح/ النقدية 1/2/2006 ( هل المعالجة صحيحة أم لا ؟!) 4-استلمت الشركة فاتورة الجوّال عن يناير 2006 وكانت قيمتها 300 ريال على أن تسددها فى فبراير من نفس العام. 300 من ح/ مصروفات عمومية فاتورة جوال 300 الى ح/ الدائنون الإتصالات السعودية 5-اشترت الشركة أدوات تنظيف لمراحيض الشركة قيمتها 222 ريال من وكالة العنزى . 222 من ح/ مصاريف عمومية ادوات تنظيف 222 الى ح/ الدائنون وكالة العنزى 6-استلمت الشركة 2050 ريال دفعة من عوائد استثمارات فى أسهم وسندات شركة أخرى من أصل 4000ريال عن عمليات تمت فى شهر يناير 2006 طبقا لأساس الإستحقاق وتطبيق الشركة لهالأساس شهريا هنقول 4000 من ح/ ايرادات استثمارات مستحقة 4000 إلى ح / ايرادات استثمارات هذا خلال شهر يناير ولنفرض 25 /1/2006 ----------------------- 2050 من ح/ النقدية 2050 الى ح/ ايرادات استثمارات مستحقة 31/1/2006 ( تسوية نهاية الشهر 7-فى 31/1/2006 سدد الشركة لوكالة العنزى نقدا , وتبين وجود أدوات نظامة تخص منزل أحد الشركاء 8-قامت الشركة بإصلاح الأبواب بمبلغ 100 ريال وتم شراء مفاتيح كهرباء جديدة بمبلغ 20 ريال 9-فى 3/2/2006 سددت الشركة مبلغ 300 ريال بشيك مسحوب على بنك السعودى الفرنسى رقمه 100095استحقاق 4/2/2006 كإيجار للمخزن الجديد عن شهر فبراير 2006 كما سددت نقدا ما يلى أ-300 ريال فاتورة المحمول عن شهر يناير ب-253 ريال اتعاب مراجع خارجى هل معالجتى صحيحة للعمليات 1 - 2- 3- 4 - 5 - 6 ونرجوا مناقشة حلول العمليات الباقية

تمرين : المطلوب عمل قيود اليومية عن شهرى يناير وفبراير علما بأن الشركة تطبق اساس الإستحقاق بشكل شهرى 1-قامت الشركة بسداد 600ريال تأمينات اجتماعية فى 31/1/2006 عن ستة أشهر بداء من يناير حتى يونية 2006 بواقع 100ريال للشهر من مذكورين 100 ح/ مصروف تأمينات 500 ح/ مصروف تأمينات مقدمة 600 إلى ح/ الخزينة هذا قيد سداد وتسوية فى نهاية 31/12/2006 ---------------------- 100 من ح/ مصروف تأمينات 100 إلى ح/ مصروف تأمينات مقدم هذا قيد تسوية لشهر فبراير 2-تم استخراج بيان المصروفات الآتية من أذون صرف النقدية ( 82 ريال اشتراك صندوق البريد – 50 ريال بوفيه – 64 ريال مصاريف شحن – 36 ريال أقلام وقراطيس – 300 ريال مرتبات العاملين عن شهر يناير 2006 – 600 ريال ايجار الشركة عن شهرى ديسمبر 2005 ويناير 2006 ) 500 من ح/ مصروفات عمومية اشتراك صندوق بريد بوفيه مصاريف شحن اقلام وقراطيس مرتبات العاملين 550 الى ح/ الخزينة وما هى المعالجة لهذا البند ( 600 ريال ايجار الشركة عن شهرى ديسمبر 2005 ويناير 2006 ) ... ( اعتقد ان فيه معلمومة ناقصة وهى ماهو الإيجار الشهرى – حتى يتم قفل ح/ مصروف الإيجار المستحق والذى يخص شهر ديسمبر من العام الفائت 2005 وتسجيل مصروف ايجار شهر بناير للعام الحالى 2006 3-قامت الشركة فى 31/1/2006 بإستئجار مخزن جديد بإيجار شهرى 400ريال حيث يبدأ العقد من 1/2/2006 ويسدد الإيجار فى بداية كل شهر وقد سددت الشركة فى 31/1/2006 مبلغ 1500ريال كمقدم إيجار يخصم بواقع 100ريال شهريا من 1/2/2006 ممكن الحل كالتالى : 1500 من ح/ مصروف إيجار مقدم 1500 إلى ح/ النقدية 31/1/2006 ------------------------ 400 من ح/ مصروف الإيجار إلى مذكورين 100 ح/ مصروف إيجار مقدم 300 ح/ النقدية 1/2/2006 ( هل المعالجة صحيحة أم لا ؟!) 4-استلمت الشركة فاتورة الجوّال عن يناير 2006 وكانت قيمتها 300 ريال على أن تسددها فى فبراير من نفس العام. 300 من ح/ مصروفات عمومية فاتورة جوال 300 الى ح/ الدائنون الإتصالات السعودية 5-اشترت الشركة أدوات تنظيف لمراحيض الشركة قيمتها 222 ريال من وكالة العنزى . 222 من ح/ مصاريف عمومية ادوات تنظيف 222 الى ح/ الدائنون وكالة العنزى 6-استلمت الشركة 2050 ريال دفعة من عوائد استثمارات فى أسهم وسندات شركة أخرى من أصل 4000ريال عن عمليات تمت فى شهر يناير 2006 طبقا لأساس الإستحقاق وتطبيق الشركة لهالأساس شهريا هنقول 4000 من ح/ ايرادات استثمارات مستحقة 4000 إلى ح / ايرادات استثمارات هذا خلال شهر يناير ولنفرض 25 /1/2006 ----------------------- 2050 من ح/ النقدية 2050 الى ح/ ايرادات استثمارات مستحقة 31/1/2006 ( تسوية نهاية الشهر 7-فى 31/1/2006 سدد الشركة لوكالة العنزى نقدا , وتبين وجود أدوات نظامة تخص منزل أحد الشركاء 8-قامت الشركة بإصلاح الأبواب بمبلغ 100 ريال وتم شراء مفاتيح كهرباء جديدة بمبلغ 20 ريال 9-فى 3/2/2006 سددت الشركة مبلغ 300 ريال بشيك مسحوب على بنك السعودى الفرنسى رقمه 100095استحقاق 4/2/2006 كإيجار للمخزن الجديد عن شهر فبراير 2006 كما سددت نقدا ما يلى أ-300 ريال فاتورة المحمول عن شهر يناير ب-253 ريال اتعاب مراجع خارجى هل معالجتى صحيحة للعمليات 1 - 2- 3- 4 - 5 - 6 ونرجوا مناقشة حلول العمليات الباقية -

عنوان البرنامج : http://www.injazat-software.com/financials.htm يتولى النظام كافة عمليات المنشأة من شراء وبيع و مراقبة المخزون بالإضافة إلى عمليات المحاسبة المالية من قيود يومية و سندات قبض و سندات صرف و اشعارات دائنة و اشعارات مدينة. كما يوفر النظام كافة التقارير المالية من موازين مراجعة وقوائم الدخل والمراكز المالية. كما يمكن للنظام التعامل مع أكثر من مستودع أو معرض لكل فرع من فروع المنشأة. كما أن النظام يوفر إمكانية تحديد مراكز تكلفة/ربحية على مستوى المستودعات و المعارض وحسابات الأستاذ العام. ترتبط الأنظمة الأخرى معه لتشكل نظام متكامل من نوع أل ERP و يشمل : قيود اليومية العامة ( بالعملة المحلية والأجنبية ) إعداد الارصدة التقديرية للحسابات للمقارنة مع الفعلية حركة حسابات الاستاذ العام تسجيل العمليات : إشعارات ، سندات، إلخ التدفقات المالية حسابات البنوك ( محلي و أجنبي ) الإعتمادات المستندية موازين المراجعة قائمة الدخل المركز المالي الموازنة التقديرية نظام المحاسبة أساتذة مساعدة • ذمم مدينة أخرى • ذمم دائنة أخرى • أوراق الدفع ( كمبيالات ) • ذمم للموظفين الذمم المدينة : تعمير ذمم العملاء، كشوفات إلخ. الذمم الدائنة : تعمير ذمم الموردين، كشوفات إلخ. برنامج المخزون برنامج المبيعات برنامج المشتريات نقاط البيع برنامج محاسبة

عنوان البرنامج : http://www.injazat-software.com/financials.htm يتولى النظام كافة عمليات المنشأة من شراء وبيع و مراقبة المخزون بالإضافة إلى عمليات المحاسبة المالية من قيود يومية و سندات قبض و سندات صرف و اشعارات دائنة و اشعارات مدينة. كما يوفر النظام كافة التقارير المالية من موازين مراجعة وقوائم الدخل والمراكز المالية. كما يمكن للنظام التعامل مع أكثر من مستودع أو معرض لكل فرع من فروع المنشأة. كما أن النظام يوفر إمكانية تحديد مراكز تكلفة/ربحية على مستوى المستودعات و المعارض وحسابات الأستاذ العام. ترتبط الأنظمة الأخرى معه لتشكل نظام متكامل من نوع أل ERP و يشمل : قيود اليومية العامة ( بالعملة المحلية والأجنبية ) إعداد الارصدة التقديرية للحسابات للمقارنة مع الفعلية حركة حسابات الاستاذ العام تسجيل العمليات : إشعارات ، سندات، إلخ التدفقات المالية حسابات البنوك ( محلي و أجنبي ) الإعتمادات المستندية موازين المراجعة قائمة الدخل المركز المالي الموازنة التقديرية نظام المحاسبة أساتذة مساعدة • ذمم مدينة أخرى • ذمم دائنة أخرى • أوراق الدفع ( كمبيالات ) • ذمم للموظفين الذمم المدينة : تعمير ذمم العملاء، كشوفات إلخ. الذمم الدائنة : تعمير ذمم الموردين، كشوفات إلخ. برنامج المخزون برنامج المبيعات برنامج المشتريات نقاط البيع برنامج محاسبة -

السلام عليكم احبتي الاعزاء ... لقد نزلت براحلتي الي هذا المكان الطيب و جل امتناني وشكري لكل من رماني بقطرة معلومه ... فأنا في غاية السعاده وأنا أشرب من هذا الجدول المعلوماتي في كل لجظة ...فلدي طلب من زوي الاختصاص فأتمني أن تلبوني أو تدلوني الي ما أحتاج .. عايز مسأله شامله بها قيود يوميه ودفتر أستاذ وميزان مراجعه والثانيه مسألة شاملة بها قائمة الدخل والارباح والخسائر والميزانيه العموميه ... أنا في انتظاركم

السلام عليكم احبتي الاعزاء ... لقد نزلت براحلتي الي هذا المكان الطيب و جل امتناني وشكري لكل من رماني بقطرة معلومه ... فأنا في غاية السعاده وأنا أشرب من هذا الجدول المعلوماتي في كل لجظة ...فلدي طلب من زوي الاختصاص فأتمني أن تلبوني أو تدلوني الي ما أحتاج .. عايز مسأله شامله بها قيود يوميه ودفتر أستاذ وميزان مراجعه والثانيه مسألة شاملة بها قائمة الدخل والارباح والخسائر والميزانيه العموميه ... أنا في انتظاركم -

ارجو شرح قيود التحميل على جرد انتاج تحت التشغيل اى يعنى عندما نشترى خامات يكون القيد من حساب المخزن الى حساب المورد وعندما نصرفها تكون من حساب انتاج تحت التشغيل الى حساب المخزن وهنا لم تحمل على النفقات او المصروفات يعنى فرجاءءء شرح من الاستاذة الكرام قيود مخزن انتاج تحت التشغيل مع توضيح عندما يصبح المنتج تام الصنع ما هى القيود وشكراااااااااااا للجميععععععععععع

ارجو شرح قيود التحميل على جرد انتاج تحت التشغيل اى يعنى عندما نشترى خامات يكون القيد من حساب المخزن الى حساب المورد وعندما نصرفها تكون من حساب انتاج تحت التشغيل الى حساب المخزن وهنا لم تحمل على النفقات او المصروفات يعنى فرجاءءء شرح من الاستاذة الكرام قيود مخزن انتاج تحت التشغيل مع توضيح عندما يصبح المنتج تام الصنع ما هى القيود وشكراااااااااااا للجميععععععععععع -

التمرين : بعض العمليات المالية والتجارية التى تمت بدفاتر المنشأة "ا" خلال شهر ديسمبر 2009 :- 1 فى 1/12 بدا (أ) نشاطه التجارى برأس مال قدره 100000 يتكون من 50000 نقدية بالخزينة - 40000 بضاعة - والباقى نقدية بالبنك 2- فى 12/5 أشترى بضاعة بمبلغ 20000 نقدا من منشاة (ب) بخصم نقدى 10% 3- فى 10/12 باع بضاعة بمبلغ 30000 نقدا الى منشأة (ج) بخصم تجارى 5% وقبض نصف الثمن بشيك 4- فى 20/12 دفع نقدا مصاريف علاج ابنه مبلغ 5000 جنيه المطلوب إثبات قيود اليومية الحل الخاص بى واتمنى منكم تصحيح الاخطاء : 1- من مذكورين 50000 ح/نقدية بالخزينة 40000 ح/بضاعة 10000 ح/نقدية بالبنك إلى 100000 ح/رأس المال 2- الخصم النقدى نحسبه اولا 20000*10% = 2000 تصبح قيمة البضاعة = 20000-2000 = 18000 18000 ح/بضاعة -- 18000 ح/منشأة (ب) 3- نحسب قيمة الخصم التجارى اولا 30000*5% = 1500 تصبح قيمة البضاعة = 30000-1500 = 28500 من مذكورين 14250 ح/منشأة (ج) 14250 ح/ مدينون الى 28500 ح/ نقدية بالبنك 4- 5000 ح/نقدية بالخزينة --- 5000 ح/مصاريف

التمرين : بعض العمليات المالية والتجارية التى تمت بدفاتر المنشأة "ا" خلال شهر ديسمبر 2009 :- 1 فى 1/12 بدا (أ) نشاطه التجارى برأس مال قدره 100000 يتكون من 50000 نقدية بالخزينة - 40000 بضاعة - والباقى نقدية بالبنك 2- فى 12/5 أشترى بضاعة بمبلغ 20000 نقدا من منشاة (ب) بخصم نقدى 10% 3- فى 10/12 باع بضاعة بمبلغ 30000 نقدا الى منشأة (ج) بخصم تجارى 5% وقبض نصف الثمن بشيك 4- فى 20/12 دفع نقدا مصاريف علاج ابنه مبلغ 5000 جنيه المطلوب إثبات قيود اليومية الحل الخاص بى واتمنى منكم تصحيح الاخطاء : 1- من مذكورين 50000 ح/نقدية بالخزينة 40000 ح/بضاعة 10000 ح/نقدية بالبنك إلى 100000 ح/رأس المال 2- الخصم النقدى نحسبه اولا 20000*10% = 2000 تصبح قيمة البضاعة = 20000-2000 = 18000 18000 ح/بضاعة -- 18000 ح/منشأة (ب) 3- نحسب قيمة الخصم التجارى اولا 30000*5% = 1500 تصبح قيمة البضاعة = 30000-1500 = 28500 من مذكورين 14250 ح/منشأة (ج) 14250 ح/ مدينون الى 28500 ح/ نقدية بالبنك 4- 5000 ح/نقدية بالخزينة --- 5000 ح/مصاريف -

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته هذا هو التحليل اليومي لسوق الفوركس و تجارة المعادن المقدم من قبل اخصائيين ومحللين من شركة forexyard الين يزداد قوة بعد النظام الصيني للبنوك لم يتغير الدولار كثيرًا أمام اليورو خلال جلسة التداول يوم أمس، إلا انه انخفض بمقدار كبير أمام الين الياباني بعد أن قرر البنك الصيني رفع كمية الاحتياطيات التي على البنوك الصينية الاحتفاظ بها لإبطاء معدل نمو الائتمان. التحليل الاقتصادي الدولار الامريكي USD - انخفاض الدولار أمام الين الياباني كان تدال الدولار بانخفاض أمام اليورو يوم أمس حيث استمر التجار في الابتعاد عن الأصول ذات المخاطر العالية مثل الأسهم والنفط الخام، مفضلين الاتجاه إلى الين الآمن. وبالإضافة إلى الشروط الجديدة التي فرضها البنك المركزي على البنوك في الصين، تسبب القلق من الديون اليونانية في تراجع معدل الرغبة في المخاطرة. ومع نهاية يوم التداول، كان تداول اليورو/ دولار عند مستوى 1.4472 من سعر الافتتاح الذي كان عند مستوى 1.4482. وفي ظل غياب البيانات الاقتصادية العامة، كان يقود الحركة في السوق آخر البيانات الهامة، وهي تقرير التوظيف الأمريكي الذي تم الإعلان عنه يوم الجمعة الماضية. فقد يكون نقص معدل الوظائف الجديدة في الاقتصاد الأمريكي عقبة كبيرة من الصعب على الدولار الأمريكي التغلب عليها. ولكن في هذا الوقت، يبدو انه لا يوجد تحسن في الاقتصاد الأوروبي أو البريطاني أو الياباني. واليوم قد يتأثر التداول في السوق بتقرير الموازنة الفيدرالية التي من المتوقع أن تأتي بعجز قدره 84.9 مليار دولار. تعتبر قيمة الدولار هي محور الجدال الأساسي بين التجار المعتمدين على التحليل الاقتصادي والمالي. فلا تعتبر الحكومة الأمريكية قادرة على تقليل العجز في موازنتها لأن الاقتصاد في مرحلة الدعم. فأعلب البيانات الاقتصادية الخاصة بمعدل نمو الاقتصاد الأمريكي في الفترة الأخيرة تعود قوتها على الدعم المال من الحكومي وهذا ما لا يمكن استمراره إلى الأبد. عندما تبدأ الحكومة في أن تكون مسئولة عن الأمور المالية، يمكننا حينها أن نرى انخفاض في قيمة الدولار الأمريكي. اليورو EUR - ضعف الدولار بسبب القلق من الديون اليونانية شهد اليورو تضارب في حركته أمام العملات الأساسية يوم أمس بعد أن ظهرت مشاعر القلق من جديد حول الديون اليونانية. وقد ساعدت التصريحات التي أدلى بها وزير المالية اليوناني يوم أمس على دعم اليورو، عندما قال أن اليونان سوف تخلي جميع الهياكل من خزاناتها وأنها في منتصف برنامج لتطهير المؤسسات المالية وتقليل عجزها القومي. وكان التهديد بتخلف اليونان عن تسديد ديونها سيكون بمثابة دمار لمنطقة اليورو، حيث قال المسئولين في قطاع البنوك في الاتحاد الأوروبي أن البنك المركزي الأوروبي لن يساعد اليونان ولا أي عضو في الاتحاد لتسديد مديونياته.كان تداول اليورو بانخفاض يوم أمس أمام الباوند والين الياباني، حيث أغلق اليورو/ باوند عند0.8960 بعد افتتاحه عند مستوى 0.9012. وللتجار الراغبين في تداول العملات الأوروبية اليوم، عليهم تتبع بيانات الإنتاج الصناعي من بريطانيا. يعتبر هذا المؤشر الاقتصادي مؤشر أساسي لتحديد مدى صحة الاقتصاد البريطاني. وقد أثبتت هذه البيانات الاقتصادية في الفترة الأخيرة انه من الصعب تنبؤ الاقتصاديون بها، حيث يحاول الاقتصاد البريطاني الاستقرار بعد خروجه من الركود الاقتصادي. وبالتالي على التجار التركيز على هذه البيانات اليوم قبل دخول السوق اليوم. الين الياباني JPY - الين الياباني يظهر قوة صعودية على كافة القطاعات كان تداول الين عند مستويات مرتفعة على كافة القطاعات يوم أمس بعد أن فرضت الصين قيود على الاحتياطيات المطلوبة من البنوك الصينية. وقد تفاجئ السوق بهذا الإجراء من الصين مما دفع التجار إلى التخلي عن صفقات بيع الين، حيث زادت قوة العملة اليابانية للجلسة الرابعة على التوالي. وبينما قد يعتبر هذا الإجراء من الصين خطوة سلبية للنمو الاقتصادي الآسيوي، إلا أنها قد تكون ضرورية لإبطاء الاقتصادي الصيني السريع النمو. انخفض الدولار/ ين بنسبة 0.1% ويقع تداوله في الوقت الحالي عند مستوى 91.058 بعد افتتاحه عند مستوى 92.18. وقد تسارعت انخفاضات هذا الزوج بعد تجاوزه لمستوى الدعم 92.25. كما سجل الين ارتفاعات كبيرة أمام الباوند واليورو. يقع تداول الباوند/ ين عند مستوى 147.09 من سعر الافتتاح عند 148.34. ويقع تداول اليورو/ ين عند مستوى 131.80 من سعر الافتتاح عند مستوى 133.53.سجل الدولار/ ين أدنى مستوى له خلال التداول اليوم عند 91.00. إذا اخترق هذا الزوج مستوى الدعم الأساسي هذا، فيمكننا أن نرى استمرار هذا الزوج في مساره الهبوطي إلى مستوى الدعم التالي عند مستوى 89.60. النفط الخام Crude Oil - أسعار النفط الخام الفورية تنخفض دون مستوى 80 دولار انخفضت أسعار النفط الفورية لليوم الثاني على التوالي وكان سبب هذا الانخفاض هو التوقعات الايجابية حول الطقس وقرار الصين بفرض متطلبات على البنوك برفع مستوى ما لديها من احتياطي. يأتي هذا بعد يومين فقط من البيانات التي أظهرت ارتفاع كبير في الواردات الصينية. كما أعلنت وكالة معلومات الطاقة عن توقعاتها الخاصة بهذا العام وعام 2011. كان تداول النفط الخام عند مستويات منخفضة بنسبة 2.5%، حيث وصل السعر إلى مستوى 79.83 دولار للبرميل من سعر الافتتاح عند 81.87 دولار. قد يكون برودة الطقس بشكل أشد من الطبيعي بمثابة عامل للارتفاع الأخير لأسعار النفط. وقد يساعد التوقف المؤقت في الطقس البارد في أمريكا على توضيح العقبات التي تواجه أسعار النفط الخام خلال اليومين الماضيين. وفي تقرير أعلنت عنه اليوم وكالة معلومات الطاقة، قالت اللجنة أنها تتوقع أن يكون متوسط سعر النفط هذا العام عند 79.83 دولار/ بعد أن كانت توقعاتها السابقة عند 78.67. وفي عام 2011، تتوقع الإدارة أن يكون متوسط أسعار النفط عند مستوى 83.50 دولار. واليوم ستعلن وكالة معلومات الطاقة عن التقرير الأسبوعي لمخزونات النفط الأمريكي الخام في الساعة 15:30 بتوقيت جرينتش والذي من المتوقع أن يأتي بارتفاع في المخزونات بمقدار 1.4 مليون برميل. قد يقدم هذا التقرير دعم لأسعار النفط الخام والتي تحتاجها للارتداد فوق 80 دولار لبرميل مرة أخرى. التحليل الفني اليورو/الدولار الامريكي EUR/USD يستمر هذا الزوج في التحرك في نموذج تداول محدد بين 1.4550 و1.4450. وفي ظل اقتراب مؤشر القوة النسبية على الرسم البياني للساعة من منطقة ذروة البيع، يقدم هذا الزوج إشارة على انه قد يدخل في حركة صعودية داخل مدى تداوله الحالي. قد يكون أسلوب التداول المناسب اليوم هو الشراء عند الانخفاضات والبيع عند الارتفاعات، ولكن عليك مراقبة اختراق مدة التداول هذا حيث قد يكون هذا إشارة على حركة أكثر قوة. الجنيه الاسترليني/ دولار امريكي GBP/USD تتحرك اغلب مؤشرات التذبذب في المنطقة الحيادية، ولكن بميل إلى الاتجاه الصعودي. ومع اقتراب هذا الزوج من مستوى المقاومة 1.6200، فإن هناك فرصة لمواجهة ضغط هبوطي. من ناحية أخرى، إذا اخترق هذا الزوج هذا المستوى، يمكننا أن نرى ارتفاعه إلى أعلى مستوى عند 1.6250 في خلال ساعات بعد الاختراق. قد تكون فكرة جيدة انتظار ارتداد السعر عن مستوى المقاومة الخالي في ساعات التداول المبكرة اليوم. الدولار الامريكي/الين الياباني USD/JPY بعد الحركة الهبوطية الثابتة يوم أمس، بدأ هذا الزوج في إظهار إشارات بالتصحيح الصعودي. وقد دخل مؤشر القوة النسبية على الرسم البياني للساعة من منطقة ذروة البيع وخرج منها مما يدل على تغير الاتجاه إلى الجهة الصعودية. ويبدو أن هناك تقاطع صعودي جديد على الاستوكاستك البطيء على الرسم البياني للأربع ساعات. قد يكون الشراء هو القرار الحكيم اليوم. الدولار الامريكي /الفرنك السويسري USD/CHF يستمر هذا الزوج في التحرك في مدى تداول ضيق بين مستوى 1.0150 و1.0200. ومع احتفاظه بالحركة الصعودية إلى حد ما، قد تكون هناك فرصة لاختراق السعر لمستوى المقاومة 1.0200 اليوم ويمكن حينها أن نشهد حركة صعودية أكثر قوة. وفي ظل عدم وجود مؤشرات تدعم هذه الفكرة، يمكننا الانتظار لنرى رد فعل هذا الزوج عند هذا المستوى الهام. التوصية اليومية الذهب Gold يبدو أن الذهب يقدم إشارات شراء قوية اليوم. فعلى المدى القصير، يظهر على مؤشر القوة النسبية على الرسم للساعة أن هذه السلعة تقع في منطقة ذروة البيع مما يدل على الميل إلى الاتجاه الصعودي. وعلى الرسم البياني للأربع ساعات، يبدو أنه يوجد تقاطع صعودي على الاستوكاستك البطيء، كما يبدو أن مؤشر القوة النسبية يتحرك في منطقة ذروة البيع. واليوم قد تكون هناك فرصة جيدة لتجار الفوركس للاستفادة من البيع عند الموجة الصعودية لأسعار الذهب.

-

ارجوا حل هذه المسأله فيما يلي بعض العمليات التي تمت في منشأه محمد للتجاره والتوزيع خلال شهر فبراير2009 في1/1 بدأ محمد اعماله التجاريه برأس مال قدره900000ريال قدم نصفه نقدا والباقي قدمه على النحو التالي450000سيارات والباقي قدمه في شكل مبنى 2ـفي1/2 قامت المنشأه بشراء بضاعه بمبلغ9000ريال نقدا وتم سداد مبلغ360ريال نقدا مصروفات نقل للداخل 3ـفي2/2 قامت المنشأه بشراء بضاعه بمبلغ7500ريال من شركه التجاره الحديثه على الحساب 4ـفي 3/2 قامت المنشأه بشراء بضاعه بمبلغ3570ريال من شركه الاتحاد التجاريه بموجب كمبياله تسدد في اليوم التالي 5ـ في4/2 قامت المنشأه بسداد قيمه الكمبياله المستحقه عليها لشركه الاتحاد التجاريه نقدا 6ـفي 9/2 قامت المنشاه ببيع بضاعه بمبلغ 6600ريال نقدا وقامت بسداد مصروفات نقل المبيعات320 ريال نقدا 7ـ قامت المنشاه ببيع بمبلغ7000ريال لشركه النعيم التجاريه بموجب كمبياله تستحق التحصيل في اليوم التالي في تاريخ14/2 8ـ في15/2 تم تحصيل الكمبياله المستحقه على شركه النعيم التجاريه نقدا 9ـ في 25/2 قام محمد بسحب بضاعه من المنشاه قيمتها5000ريال لاستخدامه الشخصي قدرت له بسعر البيع 10ـ في27/2 قامت المنشاه بسدادمصروف الاجور والمرتبات نقدا بمبلغ 1720 ريال المطلوب تسجيل العمليات السابقه في دفتر اليوميه العامه ارجوا حلها باسرع وقت وشكرا

-

اخوانى بالنسبة الى مصاريف الافراج الجمركى كيف يتم معالجتها محسابيا و ضربيا هل بيتم تحميل المصاريف منسبة الى صفقة الاستيراد ام ماذا ؟؟ ام هل يتم اعتبار المصاريف هل مصاريف للشركة ام تكلفة للعملية الشراء ؟؟

-

اخوانى بالنسبة الى قيد راس المال اردي معالجته حيث ان الشركاء فى الاول اودعوا راس المال ومن ثم تم ربط راس المال بحساب البنك فكيف يتم عمل قيود اليومية بحيث ان يسجل للشركاء مبالغهم و كمان يتم تسجيل راس المال و حساب البنك

-

السلام عليكم ورحمه الله وبركاته عندي طلب صغيرووون لأهالي الخبره بالمحاسبه الماليه عندي مسأله وعاجزه عن حلها ...ياليت تساعدوني المسأله تسلم المحاسب في شركه (000000)كشف حسلب البنك الوراد للشركه في 30-12-1429وقام بمطابقته برصيد حساب البنك بدفاتر الشركه في نفس التاريخ وتبين له من المطابقه ان الرصيد الاخير ينقص عن الرصيد الاول بمقدار40.000ريال وببحث اسباب الفرق بين الرصيدين تبين له مايلي : 1- هناك شيكات ايداع ارسلت بالبريد الى البنك يوم 30-12-1429بمبلغ40.000ريال ولم تظهر بكشف الحساب 2-هناك شيك بمبلغ 20.000ريال حررته الشركه لأحد دائنيها ولم يتقدم لصرفه حتى نهايه العام 3-هناك شيكات مسحوبه على بعض عملاء الشركه ردها البنك مع كشف الحساب بمبلغ 18.700ريال لعدم كفايه الرصيد ولعدم تطابق التوقيعات 4-اوضح كشف الحساب ان هناك مصاريف بنكيه بمبلغ 400ريال خصمها البنك من رصيد الحساب 5-هناك كمبيالات قام البنك بتحصيلها نيابه عن الشركه بمبلغ 80.000ريال 6-هناك شيك رقم 93700بمبلغ 5.400ريال صرف لاحد دائني الشركه واثبت في الدفاتر بالخطا 4.500ريال وورد الشيك في كشف الحساب بالقيمه الصحيحه فاذا علمت ان رصيد حساب البنك في دفتر الاستاذ بالشركه في 30-12-1429بلغ 160.000ريال وان رصيد البنك من واقع كشف حساب البنك بلغ 200.000ريال المطلوب 1- اعداد مذكره تسويه البنك في 30-12-1429 2- اجراء قيود التسويه اللازمه في دفاتر الشركه شكري لمن قدم خدمته ...

السلام عليكم ورحمه الله وبركاته عندي طلب صغيرووون لأهالي الخبره بالمحاسبه الماليه عندي مسأله وعاجزه عن حلها ...ياليت تساعدوني المسأله تسلم المحاسب في شركه (000000)كشف حسلب البنك الوراد للشركه في 30-12-1429وقام بمطابقته برصيد حساب البنك بدفاتر الشركه في نفس التاريخ وتبين له من المطابقه ان الرصيد الاخير ينقص عن الرصيد الاول بمقدار40.000ريال وببحث اسباب الفرق بين الرصيدين تبين له مايلي : 1- هناك شيكات ايداع ارسلت بالبريد الى البنك يوم 30-12-1429بمبلغ40.000ريال ولم تظهر بكشف الحساب 2-هناك شيك بمبلغ 20.000ريال حررته الشركه لأحد دائنيها ولم يتقدم لصرفه حتى نهايه العام 3-هناك شيكات مسحوبه على بعض عملاء الشركه ردها البنك مع كشف الحساب بمبلغ 18.700ريال لعدم كفايه الرصيد ولعدم تطابق التوقيعات 4-اوضح كشف الحساب ان هناك مصاريف بنكيه بمبلغ 400ريال خصمها البنك من رصيد الحساب 5-هناك كمبيالات قام البنك بتحصيلها نيابه عن الشركه بمبلغ 80.000ريال 6-هناك شيك رقم 93700بمبلغ 5.400ريال صرف لاحد دائني الشركه واثبت في الدفاتر بالخطا 4.500ريال وورد الشيك في كشف الحساب بالقيمه الصحيحه فاذا علمت ان رصيد حساب البنك في دفتر الاستاذ بالشركه في 30-12-1429بلغ 160.000ريال وان رصيد البنك من واقع كشف حساب البنك بلغ 200.000ريال المطلوب 1- اعداد مذكره تسويه البنك في 30-12-1429 2- اجراء قيود التسويه اللازمه في دفاتر الشركه شكري لمن قدم خدمته ... -

السلام عليكم ورحمة الله وبركاته انا بشكركم جميعاً علي معلوماتكم الجميلة نحن مؤسسة مقاولات --- وتم شراء سيارة تقسيط بمبلغ 90000 تسعون الف ريال ودفعة منها 20000 عشرون الف ريال مقدم والباقي علي اقساط شهرية كل شهر 2000 ريال--- ( كيف تتم العملية الحسابية من قيود يومية ومن اهلاك )

-

ارجو المساعدة هل عند استلام خطاب ضمان يتم قيود ام لا حسب المعايير المحاسبية وشكرا

-

عايز قيود يومية كتييييير عشان ادرب نفسي عليها كلها .... يعني اديني عمليه والحل بتاعها عشان اختبر نفسي ويارب حد يرد عليا يقلي اذا كان فيه ولا لأ عشان مفضلش مستني

-

ارجو منكم الافادة انا بقوم بالعمل على برنامج بيتش ترى وعندما اقوم بادخال الرواتب اقوم بالاتى بالنسبة لرواتب شهر سبتمبر يتم دفعها فى اكتوبر فاقوم بعمل الاتى : فى شهر اخر شهر سبتمبر اولا : قيد الاثبات من ح / مصروفات مستحقة ( ارصدة دائنة اخرى ) الى مذكورين ح / محمد ( ارصدة مدينة ) ح / ........... القيد الثانى قيد اثبات الخصومات من مذكورين ح / محمد ح / .......... الى ح / اريرادات الخصومات والجزائات فى تاريخ صرف الرواتب فى اكتوبر القيد الثالت : قيد الاستحقاق من مذكورين ح / محمد ح / ......... الى ح / البنك او النقدية ثالثا : قيد الاقفال من ح / مصروفات عمومية - رواتب واجور الى ح / مصروفات مستحقة هل قيامى بعمل هذه القيود صحيح او يوجد اخطاء

-

بسم الله الرحمن الرحيم اخوانى الاعزاء برنامج محاسبه فيه كل شى من قيود اليومية ملحوظة المستخدم لا يكتب شى حتى الارقام الى اليومية الامريكية وتحليلى جميع الحسابات والحسابات الختامية بس المشكله ان يوجد اختلاف فى الشركات لذلك قمت بعمل نافذة تسجيل الثوابت اى اسماء الحسابات وغير ذلك من شرح قيود اليومية وطرفى القيود الدائن والمدين واسماء الموردين والعملاء والحسابات الجزئية متل حساب المصروفات العمومية مثلا فيه بند اسمه اكراميات او تصوير البرنامج شامل المخازن والادارة والمحاسبة واجمالى الحسابات لاكن يااخوانى عاوز اضع بالبرنامج عملية اقفال حسابات العام وهل المستخدم سيرجع الى العام الماضى او ان السنه المنتهية لا فائدة للرجوع اليها ارجوا من سيادتكم التعاون معى لاقفال الحسابات ماهى الطريقة حتى ارفق لكم نسخة كامله على الموقع من البرنامج يعتمد المستخدم على الله اولا ثم عليها للمتابعة والاتصال 0020125568134 منصور الرصاصى فى حالة حدوث اى مشكلة فى عمل البرنامج

بسم الله الرحمن الرحيم اخوانى الاعزاء برنامج محاسبه فيه كل شى من قيود اليومية ملحوظة المستخدم لا يكتب شى حتى الارقام الى اليومية الامريكية وتحليلى جميع الحسابات والحسابات الختامية بس المشكله ان يوجد اختلاف فى الشركات لذلك قمت بعمل نافذة تسجيل الثوابت اى اسماء الحسابات وغير ذلك من شرح قيود اليومية وطرفى القيود الدائن والمدين واسماء الموردين والعملاء والحسابات الجزئية متل حساب المصروفات العمومية مثلا فيه بند اسمه اكراميات او تصوير البرنامج شامل المخازن والادارة والمحاسبة واجمالى الحسابات لاكن يااخوانى عاوز اضع بالبرنامج عملية اقفال حسابات العام وهل المستخدم سيرجع الى العام الماضى او ان السنه المنتهية لا فائدة للرجوع اليها ارجوا من سيادتكم التعاون معى لاقفال الحسابات ماهى الطريقة حتى ارفق لكم نسخة كامله على الموقع من البرنامج يعتمد المستخدم على الله اولا ثم عليها للمتابعة والاتصال 0020125568134 منصور الرصاصى فى حالة حدوث اى مشكلة فى عمل البرنامج -

استاذى العزيز السلام عليكم ورحمة الله وبركاته ارجو ان يتسع صدركم لى انا محاسب جديد بشركة تقسيط سيارات وهذا النوع من المحاسبات جديد تماما بالنسبة لى سافرض لكم مثالا حيا من العمل وارجو من سعادتكم الرد عليه كاملا من قيود يوميه وقائمة دخل وميزانيه حتى استطيع ان احتذى بذلك فى المستقبل 1- تم شراء سيارات عام 2005 بمبلغ 1000000(مليون ريال) 2- تم بيع هذه السيارات فى نفس العام بمبلغ1200000(مليون ومائتىالف ريال بفائده 20%) 3- يتم التقسيط على ثلاث سنوات 4- توجد مصاريف عموميه ومرتبات ونثريات فى عام 2005 (50000)خمسون الف ريال المطلوب 1- قيود اليوميه 2- قائمة الدخل 3-كيفية معالجة الارباح بدون الاعتماد على طريقة الاقساط المحصله

-

السلام عليكم ورحمة الله وبركاته كيف أقوم بتصحيح قيود الاخطاء المحاسبية بالطريقة المختصرة؟

-

اسعد الله جميع أوقاتكم وكل عام وأنتم بخير و زوت شرف بانضمامي لهذا الصرح الشامخ ولأنها باكورة مشاركاتي أقدم لكم هذه الهدية البسيطة مشاركتي ،، أمعنوا النظر للرسم وبعدها أجيبوا على أسئلتي : ـ مرتب كاكا " 100دولار" ،، دروقبا "100دولار" ـ كيف تتم معالجة سلف الموظفين في نهاية الشهر أو السنة إذا علمتم أن السلفة أعطيت للموظف بشيك . ـ عند عمل تقرير نهاية الشهر لحساب البنك وعند حساب كل الايرادات و المصروفات ، هل احسب السلفة من المصروفات او ماذا ؟ ـ بعد سداد كاكا قصطين من السلفة التي عليه جاه إعفاء إداري كيف أعالج باقي السلفة الـ " 200" . ـ وسلفة دروقبا كيف أعالجها ؟ ملاحظة : اتصل علي مالديني وقال لي أن السلفة لا تحسب لأنك كل شهر تقتص من راتب المستلف ؟ هل كلامه صحيح لو سمحتوا لا أريد الجواب " قيود " بل يكون جواب بسيط وخفيف مودتي للجميع ،،

اسعد الله جميع أوقاتكم وكل عام وأنتم بخير و زوت شرف بانضمامي لهذا الصرح الشامخ ولأنها باكورة مشاركاتي أقدم لكم هذه الهدية البسيطة مشاركتي ،، أمعنوا النظر للرسم وبعدها أجيبوا على أسئلتي : ـ مرتب كاكا " 100دولار" ،، دروقبا "100دولار" ـ كيف تتم معالجة سلف الموظفين في نهاية الشهر أو السنة إذا علمتم أن السلفة أعطيت للموظف بشيك . ـ عند عمل تقرير نهاية الشهر لحساب البنك وعند حساب كل الايرادات و المصروفات ، هل احسب السلفة من المصروفات او ماذا ؟ ـ بعد سداد كاكا قصطين من السلفة التي عليه جاه إعفاء إداري كيف أعالج باقي السلفة الـ " 200" . ـ وسلفة دروقبا كيف أعالجها ؟ ملاحظة : اتصل علي مالديني وقال لي أن السلفة لا تحسب لأنك كل شهر تقتص من راتب المستلف ؟ هل كلامه صحيح لو سمحتوا لا أريد الجواب " قيود " بل يكون جواب بسيط وخفيف مودتي للجميع ،،