وائل مراد

-

إجمالي الأنشطة

338 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

5

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو وائل مراد

-

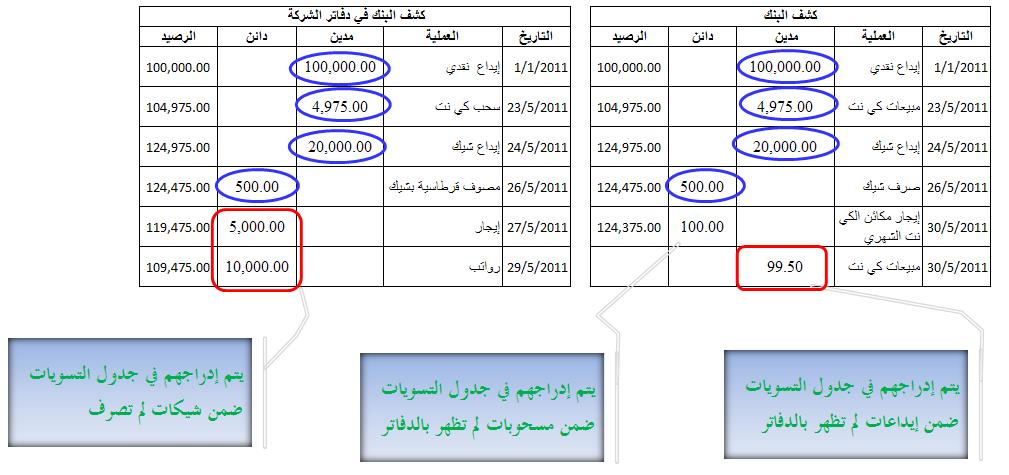

يوميات محاسب ( 2 ) لتحميل المادة بصيفة الـــ pdf http://www.4shared.com/document/ZiV0LDbq/__2.html? البنك هو أحد بنود الأصول المتداولة - الميزانية جانب الأصول البنك بطبيعته مدين عند الزيادة ودائن عند النقصان متى يزيد البنك عندما يتم إيداع أي مبالغ به سواء كانت من عملاء أم إيداعات تتم بمعرفة الشركة أم عن طريق الكي نت أو الفيزا ... إلخ من بطاقات السحب الآلي وهي عبارة عن مبيعات أو أقساط أو أي ما تكون تسحب من العميل لتسديد ما على العميل من مدينويات ... إاخ . الدورة المستندية للبنك في البداية وبعدما عرفنا الدورة المستنديه للصندوق سنتعرف اليوم على الدورة المستنديه للبنك ويليها طريقة عمل التسوية البنكية حسب ما تعلم هذا المحاسب في 1/1/2011 بعدما تم تحميل المبالغ نقداً أو بشيكات يتم على الفور إيداع تلك المبالغ بالبنك ويكون القيد كالتالي 100,000 من حـ / البنك 100,000 إلى حـ / الصندوق إيداع مبالغ كيف يكون القيد أو التوجية المحاسبي في حال تم سحب من العميل مبلغ خاص بالمبيعات ولكن عن طريق بطاقات السحب الآلي . في مثل هذه الحالات وعندما تطلب الشركة مكائن كي نت خدمة للعملاء تكون هناك نسبة متفق عليها البنك مع هذه الشركة وتختلف باختلاف البنوك فهناك مثلاً بنوك تأخذ عمولة على الكي نت 5. % وعلى الفيزا 2.25 % والماستر 2.5 % ... إلخ أما عن المعالجة المحاسبية فتختلف من شركة إلى أخرى هناك بعض الشركات أو مكاتب الصرافة تحمل هذه العمولة على العميل وهناك بعض الشركات تتحمل هذه العمولة وتعتبرها بمثابة مصروف وتكون كخدمة للعملاء وتسير أمورها في بعض الأوقات نأتي للمعالجة المحاسبية . · في 23/5/2011 قامت الشركة بحسب مبلغ 5,000 ج.م من العميل مقابل شراء احد منتجات الشركة تم الدفع عن طريق مكائن الكي نت الخاصة بالشركة علماُ بأن العمولة البنكية في مثل هذه الحالة 5. % " نصف في المائة " 5,000 * 5. % = عمولة بنكية 25 ج.م 4975 من حـ / البنك 25 من حـ / مصروف عمولة البنك 5,000 إلى حـ / المبيعات · في 24/5/2011 تم إيداع شيك بقيمة 20,000 ج.م سيتم تحصيلة في نفس اليوم 20,000 من حـ / البنك 20,000 إلى حـ / الشيكات المؤجلة " وليد مراد " · في 26/5/2011 تم صرف شيك لأحد الشركات مقابل شراء أدوات مكتبية " قرطاسيه " بقيمة 500 ج.م 500 من حـ / مصروف الأدوات المكتبية " قرطاسيه " 500 إلى حـ / البنك وهكذا تتوالى المٌدخلات والمخرجات على البنك وفي نهاية كل شهر يتم عمل تسوية للبنك كما ان هناك شركات تقوم بعمل هذه التسوية يومية أو أسبوعيه ... إلخ تختلف بإختلاف الشركات لكن الهدف واحد · في 27/5/2011 تم عمل شيك بقيمة 5,000 مصروف إيجار المكتب أو الشركة " لم يصرف بعد " · في 29/5/2011 تم عمل شيك بقيمة 10,000 رواتب موظفين لم يتم تحويلها إلى البنك هل تعرف ما هي أهداف عمل التسوية البنكية قبل أن نتعرف على طريقة عمل التسوية البنكية يجب علينا أن نتعرف إلى أهدافها ولماذا يتم عمل التسوية البنكية ü تطابق الأرصدة الدفترية بالشركة مع الرصيد النقدي بالبنك . ü اكتشاف العمليات التي تم إثباتها بالدفاتر ولم يتم إثباتها لدى البنك " كالإيداعات مثلاً " ü اكتشاف العمليات التي تم إثباتها بالبنك ولم يتم إثباتها بالدفاتر " كالعمولات البنكية وفروق العمولات مثلاً " هيا بنا إلى عمل التسوية البنكية ومثال بسيط على عمل التسوية البنكية إليكم كشف حساب بنك كشف حساب دفاتر الشركة لحساب البنك فإذا تبين لك الأتي في دفاتر البنك · في دفاتر البنك تم إدراج 99.5 ج.م مبيعات كي نت ولكن البائع لم يورد لك الكي نت . · تم خصم 100 ج.م مصروف إيجار مكائن الكي نت الشهري ولم تدج بحسابات الشركة . فإذا تبين لك الأتي في دفاتر الشركة · تم إيداع 1000 ج.م لم يدرجها البنك في حسابك بعد شطب المبالغ التي تم إيداعها والشيكات التي تم خصمها من البنك مثل المبالغ كما هو واضح في الصفحة السابقة يتم عمل القيود اللازمة وعمل جدول التسوية البنكية . 1- عن العمليات التي تم إدراجها بالحساب 99.5 ولم يوردها البائع يتم مراجعة البائعين لتوريد إيصال الكي نت وعند إستلام الإيصال يكون القيد كالتالي 99.5 من حـ / البنك 5. من حـ / مصروف عمولة البنك 100 إلى حـ / المبيعات 2- مبلغ الـ 100 ج.م إيجار مكائن الكي نت الشهري يتم عمل قيد بالتالي 100 من حـ / مصروفات بنكية 100 إلى حـ / البنك أما عن المبلغ الذي تم إيداعة ولم يظهر بابنك يتم مراسلة البنك لمعرفة سبب عدم الإيداع ويظهر بالتسوية ضمن إيداعات لم تظهر بالبنك إلى أن يتم إيداعه وبعد عمل القيود سيكون شكل كشف الحساب كالتالي : - كشف حساب البنك والدفاتر بعد عمل القيود الخاصة بالتسوية البنكية ويليه كشف نموذج التسويات البنكية وأرجوا أن أكون قد وفقت في سرد وتبسط التسويات البنكية كما يجب أن تكون أستودعكم الله إلى أن نلتقي في العدد القادم مع الدورة المستنديه للشيكات المؤجلة

-

يوميات محاسب ( 2 ) لتحميل المادة بصيفة الـــ pdf http://www.4shared.com/document/ZiV0LDbq/__2.html? البنك هو أحد بنود الأصول المتداولة - الميزانية جانب الأصول البنك بطبيعته مدين عند الزيادة ودائن عند النقصان متى يزيد البنك عندما يتم إيداع أي مبالغ به سواء كانت من عملاء أم إيداعات تتم بمعرفة الشركة أم عن طريق الكي نت أو الفيزا ... إلخ من بطاقات السحب الآلي وهي عبارة عن مبيعات أو أقساط أو أي ما تكون تسحب من العميل لتسديد ما على العميل من مدينويات ... إاخ . الدورة المستندية للبنك في البداية وبعدما عرفنا الدورة المستنديه للصندوق سنتعرف اليوم على الدورة المستنديه للبنك ويليها طريقة عمل التسوية البنكية حسب ما تعلم هذا المحاسب في 1/1/2011 بعدما تم تحميل المبالغ نقداً أو بشيكات يتم على الفور إيداع تلك المبالغ بالبنك ويكون القيد كالتالي 100,000 من حـ / البنك 100,000 إلى حـ / الصندوق إيداع مبالغ كيف يكون القيد أو التوجية المحاسبي في حال تم سحب من العميل مبلغ خاص بالمبيعات ولكن عن طريق بطاقات السحب الآلي . في مثل هذه الحالات وعندما تطلب الشركة مكائن كي نت خدمة للعملاء تكون هناك نسبة متفق عليها البنك مع هذه الشركة وتختلف باختلاف البنوك فهناك مثلاً بنوك تأخذ عمولة على الكي نت 5. % وعلى الفيزا 2.25 % والماستر 2.5 % ... إلخ أما عن المعالجة المحاسبية فتختلف من شركة إلى أخرى هناك بعض الشركات أو مكاتب الصرافة تحمل هذه العمولة على العميل وهناك بعض الشركات تتحمل هذه العمولة وتعتبرها بمثابة مصروف وتكون كخدمة للعملاء وتسير أمورها في بعض الأوقات نأتي للمعالجة المحاسبية . · في 23/5/2011 قامت الشركة بحسب مبلغ 5,000 ج.م من العميل مقابل شراء احد منتجات الشركة تم الدفع عن طريق مكائن الكي نت الخاصة بالشركة علماُ بأن العمولة البنكية في مثل هذه الحالة 5. % " نصف في المائة " 5,000 * 5. % = عمولة بنكية 25 ج.م 4975 من حـ / البنك 25 من حـ / مصروف عمولة البنك 5,000 إلى حـ / المبيعات · في 24/5/2011 تم إيداع شيك بقيمة 20,000 ج.م سيتم تحصيلة في نفس اليوم 20,000 من حـ / البنك 20,000 إلى حـ / الشيكات المؤجلة " وليد مراد " · في 26/5/2011 تم صرف شيك لأحد الشركات مقابل شراء أدوات مكتبية " قرطاسيه " بقيمة 500 ج.م 500 من حـ / مصروف الأدوات المكتبية " قرطاسيه " 500 إلى حـ / البنك وهكذا تتوالى المٌدخلات والمخرجات على البنك وفي نهاية كل شهر يتم عمل تسوية للبنك كما ان هناك شركات تقوم بعمل هذه التسوية يومية أو أسبوعيه ... إلخ تختلف بإختلاف الشركات لكن الهدف واحد · في 27/5/2011 تم عمل شيك بقيمة 5,000 مصروف إيجار المكتب أو الشركة " لم يصرف بعد " · في 29/5/2011 تم عمل شيك بقيمة 10,000 رواتب موظفين لم يتم تحويلها إلى البنك هل تعرف ما هي أهداف عمل التسوية البنكية قبل أن نتعرف على طريقة عمل التسوية البنكية يجب علينا أن نتعرف إلى أهدافها ولماذا يتم عمل التسوية البنكية ü تطابق الأرصدة الدفترية بالشركة مع الرصيد النقدي بالبنك . ü اكتشاف العمليات التي تم إثباتها بالدفاتر ولم يتم إثباتها لدى البنك " كالإيداعات مثلاً " ü اكتشاف العمليات التي تم إثباتها بالبنك ولم يتم إثباتها بالدفاتر " كالعمولات البنكية وفروق العمولات مثلاً " هيا بنا إلى عمل التسوية البنكية ومثال بسيط على عمل التسوية البنكية إليكم كشف حساب بنك كشف حساب دفاتر الشركة لحساب البنك فإذا تبين لك الأتي في دفاتر البنك · في دفاتر البنك تم إدراج 99.5 ج.م مبيعات كي نت ولكن البائع لم يورد لك الكي نت . · تم خصم 100 ج.م مصروف إيجار مكائن الكي نت الشهري ولم تدج بحسابات الشركة . فإذا تبين لك الأتي في دفاتر الشركة · تم إيداع 1000 ج.م لم يدرجها البنك في حسابك بعد شطب المبالغ التي تم إيداعها والشيكات التي تم خصمها من البنك مثل المبالغ كما هو واضح في الصفحة السابقة يتم عمل القيود اللازمة وعمل جدول التسوية البنكية . 1- عن العمليات التي تم إدراجها بالحساب 99.5 ولم يوردها البائع يتم مراجعة البائعين لتوريد إيصال الكي نت وعند إستلام الإيصال يكون القيد كالتالي 99.5 من حـ / البنك 5. من حـ / مصروف عمولة البنك 100 إلى حـ / المبيعات 2- مبلغ الـ 100 ج.م إيجار مكائن الكي نت الشهري يتم عمل قيد بالتالي 100 من حـ / مصروفات بنكية 100 إلى حـ / البنك أما عن المبلغ الذي تم إيداعة ولم يظهر بابنك يتم مراسلة البنك لمعرفة سبب عدم الإيداع ويظهر بالتسوية ضمن إيداعات لم تظهر بالبنك إلى أن يتم إيداعه وبعد عمل القيود سيكون شكل كشف الحساب كالتالي : - كشف حساب البنك والدفاتر بعد عمل القيود الخاصة بالتسوية البنكية ويليه كشف نموذج التسويات البنكية وأرجوا أن أكون قد وفقت في سرد وتبسط التسويات البنكية كما يجب أن تكون أستودعكم الله إلى أن نلتقي في العدد القادم مع الدورة المستنديه للشيكات المؤجلة

-

التحليل المالي بإستخدام الحاسب الآلي .

قام وائل مراد بالرد على موضوع لـ وائل مراد في المراجعة و التدقيق و خدمات التأكيد الأخرى

يرجى العلم أنه تم تعديل الرابط -

مواضع ارتكاب الخطأ خلال مراحل العمل المحاسبي . يجب على المحاسب والمراجع معرفة مواضع ارتكاب الأخطاء في كل مرحلة من مراحل العمل المحاسبي ... الموطن الأول مرحلة القيد الأولي للبيانات المحاسبية يجب معرفة المستندات المطلوبة في هذه المرحلة كما هو معرف هذه المرحة ي أول المراحل المحاسبية وهي تسجيل الحسابات كل حسب طبيعته ويتم عمل القيد المحاسبي هنا وتوزيع المبالغ إلى الطرف المدين والطرف الدائن للحسابات المعنية وفي هذه المرحلة تكون الأخطاء في عدة أشكال منها : - الفشل في التعرف على العميلة . تحليل غير سليم للعمليات . استبعاد لعمليه أو عمليات كان يجب أن تسجل . تسجيل عملية أو عمليات يجب أن تستبعد الفشل في التعرف على العميلة . لجهل أو عدم إدراك في تفهم العملية بشكل سليم وهذا سببة غالباً نقص في الكفاءة العلمية والعملية . تحليل غير سليم للعمليات . خطأ في حساب المدين والدائن ويقع هذا الخطأ بقصد أو بدون قصد استبعاد لعمليه أو عمليات كان يجب أن تسجل . استبعاد ( عدم القيد بدفتر اليومية ) عمليات شراء تمت في نهاية العام وسجلت في المخازن وهذا يؤدي إلى نقص في تكلفة المبيعات وزيادة مجمل الربح ، غير أنه يظهر في قائمة المركز المالي على غير حقيقته تسجيل عملية أو عمليات يجب أن تستبعد إدراج عمليات تخص فترات خلاف الفتره الحالية ويكون الهدف زيادة الربح وتكون في هذه الحالة " غش " ويمكن أن يكون هذه الخطأ نتج عن نقص في كفاءة المحاسب المهنية ، مثلاً تسجيل نقدية تم تحصيلها في أول الفترة المالية ضمن عمليات الفترة السابقة وذلك بقصد إظهار مركز نقدي قوي . الموطن الثاني مراحل التجميع والترحيل هذه المرحلة هي المرحلة التي تلي القيود مباشرة وغالباً يكون فيها من الأخطاء الكثيرة أما أخطاء تجميع أو أخطاء ترحيل أو أخطاء ترصيد الموطن الثالث التحضير لإعداد القوائم المالية " التسويات الجرديه " من هذه الأخطاء خطأ في جرد وتقييم بضاعة أخر المدة . خطأ في حساب المقدمات والمستحقات بالنسبة للإيرادات والمصروفات . خطأ في جرد وتقييم النقدية بالخزينة . خطأ في إعداد مذكرة التسوية لحساب النقدية والبنك . خطأ في حساب الديون المعدومة والمخصصات المرتبطة بالمدينين . خطأ في حساب القيمة الحالية لأوراق القبض ومخصص الأجيو . خطأ في جرد وتقييم الاستثمارات المالية . خطأ في جرد وتقييم الأصول ومجمعات الإهلاك . خطأ في جرد وتقييم الدائنين وأوراق الدفع . الموطن الرابع إعداد القوائم المالية التبويب غير السليم لعناصر قائمة نتيجة الأعمال . التبويب الغير سليم لعناصر قائمة المركز المالي . إدراج عناصر وهمية بقائمة نتيجة الأعمال . إدراج عناصر وهمية بقائمة المركز المالي . عدم إدراج عناصر من قائمة نتيجة الأعمال . عدم إدراج عناصر من قائمة المركز المالي . إعطاء مسميات غير حقيقية لبعض عناصر قائمة نتائج الأعمال أو قائمة المركز المالي . عدم الإفصاح عن كل الالتزامات التي يمكن أن تتعرض لها المنشأة الموطن الخامس حدود مسئولية مراجع الحسابات عما يوجد في الدفاتر من أخطاء أو غش أو تلاعب الهدف الأساسي من المراجعة هو تكوين رأي فني بشأن القوائم المالية ومدى دلالتها عن عدالة نتائج الأعمال والمركز المالي والتغيرات في المركز المالي وفقاً للمبادئ المحاسبية المتعارف عليها والمطبقة على أسس ثابتة . ولهذا فإن مسئولية مراجع الحسابات في حدود القيود التي تفرضها عملية المراجعة بطبيعتها – تخطيط فحصة للبحث عن الأخطاء والغش وأن يبذل العناية المهارة .... فإذا أوضحت عملية الفحص أن هناك دلائل على وجود أخطاء أو غش فيتعين على المراجع توسيع نطاق مراجعته حتى يتأكد من عدم وجود أخطاء أو غش. .... كما يجب على المراجع إن شعر بوجود غش أو ما شابة ذلك أو تلاعب بالدفاتر أن يوسع نطاق اختباراته حتى يزيل ذلك الشك أو يكشف عن الخطأ أو التلاعب .

-

مواضع ارتكاب الخطأ خلال مراحل العمل المحاسبي . يجب على المحاسب والمراجع معرفة مواضع ارتكاب الأخطاء في كل مرحلة من مراحل العمل المحاسبي ... الموطن الأول مرحلة القيد الأولي للبيانات المحاسبية يجب معرفة المستندات المطلوبة في هذه المرحلة كما هو معرف هذه المرحة ي أول المراحل المحاسبية وهي تسجيل الحسابات كل حسب طبيعته ويتم عمل القيد المحاسبي هنا وتوزيع المبالغ إلى الطرف المدين والطرف الدائن للحسابات المعنية وفي هذه المرحلة تكون الأخطاء في عدة أشكال منها : - الفشل في التعرف على العميلة . تحليل غير سليم للعمليات . استبعاد لعمليه أو عمليات كان يجب أن تسجل . تسجيل عملية أو عمليات يجب أن تستبعد الفشل في التعرف على العملية . لجهل أو عدم إدراك في تفهم العملية بشكل سليم وهذا سببة غالباً نقص في الكفاءة العلمية والعملية . تحليل غير سليم للعمليات . خطأ في حساب المدين والدائن ويقع هذا الخطأ بقصد أو بدون قصد استبعاد لعمليه أو عمليات كان يجب أن تسجل . استبعاد ( عدم القيد بدفتر اليومية ) عمليات شراء تمت في نهاية العام وسجلت في المخازن وهذا يؤدي إلى نقص في تكلفة المبيعات وزيادة مجمل الربح ، غير أنه يظهر في قائمة المركز المالي على غير حقيقته تسجيل عملية أو عمليات يجب أن تستبعد إدراج عمليات تخص فترات خلاف الفتره الحالية ويكون الهدف زيادة الربح وتكون في هذه الحالة " غش " ويمكن أن يكون هذه الخطأ نتج عن نقص في كفاءة المحاسب المهنية ، مثلاً تسجيل نقدية تم تحصيلها في أول الفترة المالية ضمن عمليات الفترة السابقة وذلك بقصد إظهار مركز نقدي قوي . الموطن الثاني مراحل التجميع والترحيل هذه المرحلة هي المرحلة التي تلي القيود مباشرة وغالباً يكون فيها من الأخطاء الكثيرة أما أخطاء تجميع أو أخطاء ترحيل أو أخطاء ترصيد الموطن الثالث التحضير لإعداد القوائم المالية " التسويات الجرديه " من هذه الأخطاء خطأ في جرد وتقييم بضاعة أخر المدة . خطأ في حساب المقدمات والمستحقات بالنسبة للإيرادات والمصروفات . خطأ في جرد وتقييم النقدية بالخزينة . خطأ في إعداد مذكرة التسوية لحساب النقدية والبنك . خطأ في حساب الديون المعدومة والمخصصات المرتبطة بالمدينين . خطأ في حساب القيمة الحالية لأوراق القبض ومخصص الأجيو . خطأ في جرد وتقييم الاستثمارات المالية . خطأ في جرد وتقييم الأصول ومجمعات الإهلاك . خطأ في جرد وتقييم الدائنين وأوراق الدفع . الموطن الرابع إعداد القوائم المالية التبويب غير السليم لعناصر قائمة نتيجة الأعمال . التبويب الغير سليم لعناصر قائمة المركز المالي . إدراج عناصر وهمية بقائمة نتيجة الأعمال . إدراج عناصر وهمية بقائمة المركز المالي . عدم إدراج عناصر من قائمة نتيجة الأعمال . عدم إدراج عناصر من قائمة المركز المالي . إعطاء مسميات غير حقيقية لبعض عناصر قائمة نتائج الأعمال أو قائمة المركز المالي . عدم الإفصاح عن كل الالتزامات التي يمكن أن تتعرض لها المنشأة الموطن الخامس حدود مسئولية مراجع الحسابات عما يوجد في الدفاتر من أخطاء أو غش أو تلاعب الهدف الأساسي من المراجعة هو تكوين رأي فني بشأن القوائم المالية ومدى دلالتها عن عدالة نتائج الأعمال والمركز المالي والتغيرات في المركز المالي وفقاً للمبادئ المحاسبية المتعارف عليها والمطبقة على أسس ثابتة . ولهذا فإن مسئولية مراجع الحسابات في حدود القيود التي تفرضها عملية المراجعة بطبيعتها – تخطيط فحصة للبحث عن الأخطاء والغش وأن يبذل العناية المهارة .... فإذا أوضحت عملية الفحص أن هناك دلائل على وجود أخطاء أو غش فيتعين على المراجع توسيع نطاق مراجعته حتى يتأكد من عدم وجود أخطاء أو غش. .... كما يجب على المراجع إن شعر بوجود غش أو ما شابة ذلك أو تلاعب بالدفاتر أن يوسع نطاق اختباراته حتى يزيل ذلك الشك أو يكشف عن الخطأ أو التلاعب .

-

إ طار إدارة العمليات والإنتاج مفهوم إدارة العمليات والإنتاح هي أنشطة تخطيط وتنظيم وتوجية وتكوين وتنمية الكفاءات والرقابة على جميع أنشطة النظام الإنتاجي . هي أنشطة إتخاذ القرارات الخاصة بالتصميم والتخطيط والرقابة للعوامل المؤثرة في العمليات الإنتاجية ووسائل الرقابة على الجودة ... إلخ . س : هل أنشطة المدير هي نفس أنشطة إدراة الإنتاج . نعم حيث أن من أنشطة أي مدير تخطيط وتنظيم وتوجية ورقابة . الإطار العام لأنشطة إدارة العمليات والإنتاج . يتكون الإطار العام لإنشطة إدارة العمليات والإنتاج إلى مايلي : - • أولاً : التخطيط هو أنشطة تتعلق بالمستقبل وتعمل على صياغة الأهداف وتحديد الوسائل والإساليب التي سوف تستخدم لتحقيق هذه الأهداف . س : ما هي أهم مجالات أنشطة تخطيط الإنتاج ؟ من أهم هذه المجالات أولا ً التنبؤ : - هو محاولة التعرف على المستقبل وأحداثة ولكنة يختلف عن التنجيم والشعوذة ، حيث أنه تستخدم بعض الأدوات والأرقام من الماضي لمعرفة ما سيحدث في المستقبل تقريبا ً وليس حقيقا ً بناء على الأدوات الماضية من مبيعات .... إلخ من العوامل المشتخدمة . ثانيا ً : - تخطيط المنتجات : - في مرحلة تخطيط المنتجات تقوم إدارة الإنتاج بالتعاون مع إدارة التسويق على تحديد شكل وحجم ومواصفات المنتج المراد إتباعة . ثالثا ً : - تخطيط الطاقة الإنتاجية : - هي إستخدام الطاقة المتنوعة لتسير وتسهيل امور الإنتاج ومن هذه الأنواع المتضمنة للطاقة الإنتاجية الآلات والمعدات ، العمالة .... الخ . رابعا ً : - التنظيم الداخلي للتسهيلات الإنتاجية : - تصميم وترتيب وتنظيم داخل المصنع وذلك حفاظا ً على سير العمل ويؤدي إيضا ً إلى تخفيض تكلفة المناولة الداخلية ، تقليل الإختناقات ، زيادة الإنتاجية . خامسا ً :- تخطيط جداول الإنتاج الرئيسية : - وهنا يتم تحديد تشكيلة المنتجات والكميات المطلوب إنتاجها . سادسا ً :- الجدولة والتحميل : - يتم تحديد بداية إنشطة الإنتاج وتواريخ التسليم المتوقعة وتخصيص المواد الإنتاجية المتوفرة مما يضمن تحقيق الأهداف المطلوبة وزيادة معدلات إستغلال الطاقة الإنتاجية . • ثانيا ً : التنظيم هو من الأنشطة الإدارية التي يمكن من خلالها تحقيق الأهداف المخطط لها ومسئولية الأفراد والأجهزة الإنتاجية . س : كيف يتم تنظيم إنشطة الإنتاج ؟ تحليل ودراسة الأهداف والخطط الإنتاجية . تحديد الأنشطة اللازمة لتنفيذ الخطط الإنتاجية . تصنيف الأنشطة الإنتاجية في مجموعات متشابهة ومتكاملة . توزيع وظائف وأنشطة الإنتاج على الأقسام الغنتاجية . تحديد إختصاصات ومسئوليات الأقسام الأنتاجية . تفويض السلطات لتمكين الأفراد من القيام بالمهام المطلوبة منهم تحديد خطوات الإتصال الرأسية والأفية للأفراد وعمليات الإنتاج . وضع ضوابط العمل داخل جهاز الإنتاج والعمليات . وضع الهيكل التنظيمي وصياغة دليل التنظيم لجهاز الإنتاج والعمليات . ثالثا ً : الرقابة على الإنتاج س : ما هو مفهوم الرقابة ؟ الرقابة هي العمليات والأنشطة الإدارية التي تستهدف متابعة أنشطة المرؤسين للتأكد من تحقيق الأهداف المخططة وتصحيح أي إنحرافات . س : كيف تتم الرقابة كوظيفة إدارية ؟ قياس الأداء الفعلي . مقارنة الأداء الفعلي والمخطط . تحليل أسباب الإنحراف وتحديد مسئوليات أجهزة الأفراد . إتخاذ الإجراءات التصحيحية سواء بتصويب الأداء أو مراجعة المعايير . الاداء ومجازاة المسئول عن ذلك . س : ما هي مجالات الرقابة ؟ الرقابة على الإنتاج . الرقابة على الجودة . الرقابة على المواد وإستخداماتها . الرقابة على المخزون . س : كيف يتم إتخاذ القرارات الإنتاجية ؟ 1- تحديد المشكلة . تحديد المشكلة هو نصف الحل 2- تحديد الأهداف والمعايير . 3- تطوير الحلول البديلة . 4- تقييم بدائل الحلول .. 5- إختيار البديل المناسب وأخذ القرار . 6- وضع خطة تنفيذ القرار . 7- التنفيذ والمتابعة . 8- تقييم نتائج التنفيذ . س : ما هو الفرق بين العرض والظاهرة ؟ العرض : هو الشئ الخارجي الذي يشير إلى عدم التوازن أو امر طبيعي مثل إرتفاع في درجات الحرارة المفاجئة . الظاهرة : هي زيادة إستمرار العرض لفترات طويلة . س : كيف يتم إختيار البديل المناسب وما هي العوامل التي تساعد على ذلك ؟ - الدوافع الشخصية . - الخبرة السابقة والتعليم والتربية . - العواطف والإتباطات الشخصية الأسرية . - الثقافة والضغوط الإجتماعية . - المناخ السياسي والإقتصادي . - الضغوط والتدخلات الحكومية . س : كيف تتم وضع خطة تنفيذ القرارات ؟ الأنشطة الواجب القيام بها لتنفيذ القرار . الوقت المطلوب لتنفيذ الأنشطة المختلفة . العلاقة الفنية الخاصة بتتابع الأنشطة اللازمة لتنفيذ القرار . المواد المطلوبة لتنفيذ القرارات المادية البشرية . البرنامج الزمني للتنفيذ . إختصاصات ومسئوليات الأفراد والأجهزة فيما يتعلق بتنفيذ القرار . س : ما هي أنواع القرارات الإنتاجية ؟ 1- القرارات الإستراتيجية . 2- القرارات الخاصة بالعمليات . 3- القرارت التنظيمية . أولاً : القرارات الإسترتيجية هذه القرارت قرارت طوية الأجل .... غير المتكررة مثل - تخطيط مزيج المنتجات - تصميم المنتج - تخطيط الطاقة الإنتاجية - تكنولوجيا الإنتاج - التنظيم الداخلي للمصنع ثانيا ً : - القرارات الخاصة بالعمليات هي قرارات قصيرة الأجل تتعلق بعمليات الإنتاج مثل - الجدولة والتحميل - تخفيض المواد - مسئوليات المخزون - تخطيط الإحتياجات من المواد - متابعة جودة الإنتاج وإعادة التشغيل - الصيانة العلاجية والقائية ثالثا ً : القرارات التنظيمية والإدارية تتعلق القرارات التنظيمية والإدارية بالهيكل التنظيمي إختصاصيات ومسئوليات الأجهزة والأفراد داخل الأجهزة وتحديد قنوات الإتصال الرأسة والأفقية بين الأفراد والأجهزة . تلخيص من كتاب إدارة الإنتاج للدكتور سمير إسماعيل جاد علام

-

إ طار إدارة العمليات والإنتاج مفهوم إدارة العمليات والإنتاح هي أنشطة تخطيط وتنظيم وتوجية وتكوين وتنمية الكفاءات والرقابة على جميع أنشطة النظام الإنتاجي . هي أنشطة إتخاذ القرارات الخاصة بالتصميم والتخطيط والرقابة للعوامل المؤثرة في العمليات الإنتاجية ووسائل الرقابة على الجودة ... إلخ . س : هل أنشطة المدير هي نفس أنشطة إدراة الإنتاج . نعم حيث أن من أنشطة أي مدير تخطيط وتنظيم وتوجية ورقابة . الإطار العام لأنشطة إدارة العمليات والإنتاج . يتكون الإطار العام لإنشطة إدارة العمليات والإنتاج إلى مايلي : - • أولاً : التخطيط هو أنشطة تتعلق بالمستقبل وتعمل على صياغة الأهداف وتحديد الوسائل والإساليب التي سوف تستخدم لتحقيق هذه الأهداف . س : ما هي أهم مجالات أنشطة تخطيط الإنتاج ؟ من أهم هذه المجالات أولا ً التنبؤ : - هو محاولة التعرف على المستقبل وأحداثة ولكنة يختلف عن التنجيم والشعوذة ، حيث أنه تستخدم بعض الأدوات والأرقام من الماضي لمعرفة ما سيحدث في المستقبل تقريبا ً وليس حقيقا ً بناء على الأدوات الماضية من مبيعات .... إلخ من العوامل المشتخدمة . ثانيا ً : - تخطيط المنتجات : - في مرحلة تخطيط المنتجات تقوم إدارة الإنتاج بالتعاون مع إدارة التسويق على تحديد شكل وحجم ومواصفات المنتج المراد إتباعة . ثالثا ً : - تخطيط الطاقة الإنتاجية : - هي إستخدام الطاقة المتنوعة لتسير وتسهيل امور الإنتاج ومن هذه الأنواع المتضمنة للطاقة الإنتاجية الآلات والمعدات ، العمالة .... الخ . رابعا ً : - التنظيم الداخلي للتسهيلات الإنتاجية : - تصميم وترتيب وتنظيم داخل المصنع وذلك حفاظا ً على سير العمل ويؤدي إيضا ً إلى تخفيض تكلفة المناولة الداخلية ، تقليل الإختناقات ، زيادة الإنتاجية . خامسا ً :- تخطيط جداول الإنتاج الرئيسية : - وهنا يتم تحديد تشكيلة المنتجات والكميات المطلوب إنتاجها . سادسا ً :- الجدولة والتحميل : - يتم تحديد بداية إنشطة الإنتاج وتواريخ التسليم المتوقعة وتخصيص المواد الإنتاجية المتوفرة مما يضمن تحقيق الأهداف المطلوبة وزيادة معدلات إستغلال الطاقة الإنتاجية . • ثانيا ً : التنظيم هو من الأنشطة الإدارية التي يمكن من خلالها تحقيق الأهداف المخطط لها ومسئولية الأفراد والأجهزة الإنتاجية . س : كيف يتم تنظيم إنشطة الإنتاج ؟ تحليل ودراسة الأهداف والخطط الإنتاجية . تحديد الأنشطة اللازمة لتنفيذ الخطط الإنتاجية . تصنيف الأنشطة الإنتاجية في مجموعات متشابهة ومتكاملة . توزيع وظائف وأنشطة الإنتاج على الأقسام الغنتاجية . تحديد إختصاصات ومسئوليات الأقسام الأنتاجية . تفويض السلطات لتمكين الأفراد من القيام بالمهام المطلوبة منهم تحديد خطوات الإتصال الرأسية والأفية للأفراد وعمليات الإنتاج . وضع ضوابط العمل داخل جهاز الإنتاج والعمليات . وضع الهيكل التنظيمي وصياغة دليل التنظيم لجهاز الإنتاج والعمليات . ثالثا ً : الرقابة على الإنتاج س : ما هو مفهوم الرقابة ؟ الرقابة هي العمليات والأنشطة الإدارية التي تستهدف متابعة أنشطة المرؤسين للتأكد من تحقيق الأهداف المخططة وتصحيح أي إنحرافات . س : كيف تتم الرقابة كوظيفة إدارية ؟ قياس الأداء الفعلي . مقارنة الأداء الفعلي والمخطط . تحليل أسباب الإنحراف وتحديد مسئوليات أجهزة الأفراد . إتخاذ الإجراءات التصحيحية سواء بتصويب الأداء أو مراجعة المعايير . الاداء ومجازاة المسئول عن ذلك . س : ما هي مجالات الرقابة ؟ الرقابة على الإنتاج . الرقابة على الجودة . الرقابة على المواد وإستخداماتها . الرقابة على المخزون . س : كيف يتم إتخاذ القرارات الإنتاجية ؟ 1- تحديد المشكلة . تحديد المشكلة هو نصف الحل 2- تحديد الأهداف والمعايير . 3- تطوير الحلول البديلة . 4- تقييم بدائل الحلول .. 5- إختيار البديل المناسب وأخذ القرار . 6- وضع خطة تنفيذ القرار . 7- التنفيذ والمتابعة . 8- تقييم نتائج التنفيذ . س : ما هو الفرق بين العرض والظاهرة ؟ العرض : هو الشئ الخارجي الذي يشير إلى عدم التوازن أو امر طبيعي مثل إرتفاع في درجات الحرارة المفاجئة . الظاهرة : هي زيادة إستمرار العرض لفترات طويلة . س : كيف يتم إختيار البديل المناسب وما هي العوامل التي تساعد على ذلك ؟ - الدوافع الشخصية . - الخبرة السابقة والتعليم والتربية . - العواطف والإتباطات الشخصية الأسرية . - الثقافة والضغوط الإجتماعية . - المناخ السياسي والإقتصادي . - الضغوط والتدخلات الحكومية . س : كيف تتم وضع خطة تنفيذ القرارات ؟ الأنشطة الواجب القيام بها لتنفيذ القرار . الوقت المطلوب لتنفيذ الأنشطة المختلفة . العلاقة الفنية الخاصة بتتابع الأنشطة اللازمة لتنفيذ القرار . المواد المطلوبة لتنفيذ القرارات المادية البشرية . البرنامج الزمني للتنفيذ . إختصاصات ومسئوليات الأفراد والأجهزة فيما يتعلق بتنفيذ القرار . س : ما هي أنواع القرارات الإنتاجية ؟ 1- القرارات الإستراتيجية . 2- القرارات الخاصة بالعمليات . 3- القرارت التنظيمية . أولاً : القرارات الإسترتيجية هذه القرارت قرارت طوية الأجل .... غير المتكررة مثل - تخطيط مزيج المنتجات - تصميم المنتج - تخطيط الطاقة الإنتاجية - تكنولوجيا الإنتاج - التنظيم الداخلي للمصنع ثانيا ً : - القرارات الخاصة بالعمليات هي قرارات قصيرة الأجل تتعلق بعمليات الإنتاج مثل - الجدولة والتحميل - تخفيض المواد - مسئوليات المخزون - تخطيط الإحتياجات من المواد - متابعة جودة الإنتاج وإعادة التشغيل - الصيانة العلاجية والقائية ثالثا ً : القرارات التنظيمية والإدارية تتعلق القرارات التنظيمية والإدارية بالهيكل التنظيمي إختصاصيات ومسئوليات الأجهزة والأفراد داخل الأجهزة وتحديد قنوات الإتصال الرأسة والأفقية بين الأفراد والأجهزة . تلخيص من كتاب إدارة الإنتاج للدكتور سمير إسماعيل جاد علام

-

البنوك المركزية ما هو البنك المركزي ؟ هو بنك يقوم بالإشراف والرقابة على البنوك التجارية . ما هي طبيعة البنوك المركزية ؟ · يأتي البنك المركزي على قمة الجهاز المصرفي ، حيث أنه البنك المنفرد بإصدار أوراق البنكنوت ، والموكل بالإشراف على السياسات الإئتمانية في الدول ، والرقابة على عرض النقود ، وتنظيم العمليات المالية . · البنك المركزي شأنة شأن أي البنوك التجارية إلا إنه يختلف عنهم من حيث · الملكية والإدارة · الأهداف · من حيث النشاط أولاً : من حيث الملكية والإدارة ü لا يمكن أن تكون البنوك المركزية مملوكة بالكامل ملكية خاصة دائما ً ، وإنما قد تكون ملكا ً كاملاً للحكومة ü قد تأخذ شكل شركات المساهمة ويكون الشطر الأكبر من أسهمها للحكومة ü وقد تأخذ شكل هيئات عامة تمتلكها المؤسسات النقدية ، وفي جميع الأحوال يتعين أن تكون الحكومة ممثلة تمثيلاً كافياً في إدارة البنك ، لضمان إتفاق السياسات الإئتمانية والصالح العام للإقتصاد القومية ü ومع ذلك فإنه يظل من الضروري أن يتمتع البنك بإدراة مستقلة وألا يكون تحت الإدارة المباشرة للحكومة حتى لا يتحول البنك إلى مطبعة لإمداد الحكومة بالنقود لسد عجز الميزانية العامة ، حتى لا يكون هناك تضخم وعدم إستقرار في الإقتصاد النقدي . ثانياً : من حيث الأهداف ü لا تهدف البنوك المركزية إلى تحقيق الأرباح ، وإنما تسعى إلى تحقيق أهداف قومية ، كالإحتفاظ على التوازن بين عرض النقود والطلب عليها . ثالثاً : من حيث النشاط ü يغلب على عمليات البنك المركزي الطابع القومي والمصلحة العامة . ü يعمل على تنظيم عرض النقود بما يتفق والإحتياجات الحقيقية للمبادلات والنشاط الإقتصادي عامة . ü يهتم بتنظيم حسابات الحكومة والتنسيق بين نشاط البنوك التجارية والمؤسسات المصرفية ü ما هي وظائف البنك المركزي ؟ تنقسم وظائف البنك المركزي إلى خمس وظائف · إصدار أوراق البنكنوت · بنك البنوك · بنك الحكومة ومستشارها المالي · المقرض الأخير للنظام الإئتماني · الرقابة على الإئتمان إولاً : إصدار أوراق البنكنوت · تعتبر هذه الوظيفة أقدم وظائف البنك المركزي ، وهو ينفرد بأدائها دون غيرة من المؤسسات المصرفية لما يترتب على توحيد جهة الإصدار في بنك واحد من فوائد أهمها : - ü توحيد نوع النقود السائد في المجتمع وبالتالي سولة تداولها ü إستقرار المعاملات ، نظراً لثقة الأفراد من جهة إصدار النقود ولا سيما خضوعها تحت إشراف وملكية الدولة . ü وضع البنك المركزي بعض القواعد للحد من إصدار هذه الاوراق في ثلاث أ- قاعدة الغطاء الذهبي النسبي ب- قاعدة الغطاء الذهبي الجزئي ج – قاعدة الإصدار الحر أولاً : قاعدة الغطاء الذهبي النسبي · وتقتضي بتحديد نسبة مئوية بين الرصيد الذهبي والبنكنوت المصدر على ان يغطى الباقي بانواع أخرى من الأصول مثل الأوراق المالية الحكومية والاوراق التجارية المضمونة او العملات الأجنبية القابلة للتحويل إلى ذهب . · تتسم هذه القاعدة بالمرونة من حيث تسمح بالتوسح والغنكماش في إصدار النقود بما يتناسب مع الرصيد الذهبي المتاح . من عيوب هذا النظام إنها تضخم من أثر زيادة أو نقصان هذا الرصيد مما يعني مضاعفة الأثار التضخمية والإنكماشية في المجتمع . ثانياً : قاعدة الغطاء الذهبي الجزئي · في هذه القاعدة يجري تحديد حد أقصى للإصدار النقدي يغطى بالكامل بأصول أخرى غير الذهب ، كالأوراق المالية والسندات الحكومية أو الأوراق التجارية المضمونة وما زاد عن ذلك يلزم تغطيتة بالكامل بالذهب · ويتضح أن القاعدة تعطي البنك المركزي حرية كبيرة في التصرف عند المستويات الدنيا من الإصدار والتي عادة ما يعاني عندها الغقتصاد القومي من حالة كساد ، غير أنها تفرض قيوداً شديدة عند المستويات العليا من الإصدار والتي قد يعاني عندها الإقتصاد القومي من حالة تضخم وتزداد هذه القيود فداحة كلما إنخفض الحد الأقصى للإصدار للإصدار غير المغطى بالذهب وكلما كان ميزان المدفوعات غير مواتيا ً أو يعاني من عجز مستمر وتضاءل معة الأرصدة الذهبية المتاحة في الإقتصاد القومي . ثالثا ً : الإصدار الحر · في هذه القاعدة يتم رفع كافة القيود والكمية الخاصة بالغطاء ، ويكون البنك المركزي حرا ً في إصدار أية كمية من البنكنوت طالما كانت مغطاه بأي نوع من انواع الأصول ، سواء كانت ذهبا ً أو غير ذلك . · غير أنه يلاحظ أن هذه الحرية ليست مطلقة ، إذ عادة ً ما تضع السلطة التشريعية حدا ً اقصى لما يمكن إصدارة من البنكنوت ، وقد تشترط الحكومة إحتفاظ البنك المركزي بقدر من الذهب أو العملات الأجنبية القابلة للتحويل لمواجة الإلتزامات الولية أو تضع مواصفات خاصة في نوعية الاوراق المالية والتجارية التي تستخدم كغطاء للبنكنوت . · وتتصف هذه القاعدة بعدم المرونة في حالة فرضض السلطة التشريعية حد أقصى للإصدار أو التشريع في نوعية الإصول المستخدمة كغطاء . ثانيا ً : بنك البنوك ü يقوم البنك المركزي بوظيفة البنك بالنسبة لغيرة من البنوك ، حيث تحتفظ البنوك التجارية بنسبة معينة من ودائعها في شكل أرصدة نقدية حاضرة لدى البنك المركزي بحيث يتمكن من مزاولة سلطتة في الرقابة والإشراف على الإئتمان ، كما يتولى البنك المركزي تقديم القروض للبنوك التجارية إذا ما دعت الحاجة ، فضلا ً عن خصم ما تقدمة من أوراق تجارية ، وإجراء التسوية بين حساباتها عن طريق ما يسمى بعملية المقاصة . ثالثا ً : بنك الحكومة ومستشارها المالي س : ما هي الخدمات التي يقدمها البنك المركزي ؟ 1- أنه يحتفظ بحسابات الحكومة وأنه يقةم بتحصيل الإيرادات ومباشرة المدفوعات . 2- توفير التمويل للحكومة في حالات العجز وذلك من خلال السلفيات والقروض قصيرة الأجل .... الخ . 3- مباشرة إصدر القروض العامة وتسويقها في سوق الاوراق المالية ، والبنوك وبعض المؤسسات ، دفع الفوائد وإستلاك الديون في المواعيد . رابعاً : - المقرض الاخير للنظان الإئتماني . يوفر البنك المركزي للنوك التجارية أرصدة نقدية في حالات الضيف وذلك من خلال القروض أو من خلال إعادة خصم الحوالات المقدمة له تتور فيها شروط إعادة الخصم . خامساً : الرقابة على الإئتمان . هذا البند من أهم وظائف البنك المركزي ، حيث يتولى البنك المركزي الإشراف على البنوك التجارية وتنظيم شئون الإئتمان على النحو الذي يحافظ على إستقرار المسنوى العام حيث أن - الزيادة في وسائل الدفع عند توسع البنوك التجارية تؤدي إلى زيادة في التشغيل والدخل القومي وإرتفاع الأسعار . - والنقص في في وسائل الدفع عند البنوك التجارية يؤدي إلى نقص في التشغيل والدخل القومي وإنخفاض الإسعار . ومن هنا تبرز أهمية رقابة البنك المركزي في تنظيم الأئتمان حتى يحافظ على الإستقرار النقدي الإقتصادي في المجتمع . س : ما هي أساليب البنك المركزي في التحكم في الإئتمان المصرفي ؟ أساليب الرقابة p سياسة سعر إعادة الخصم . P سياسة السوق المفتوح . P سياسة تغيير نسب الإحتياطي . الوسائل الكيفية أو النوعية . الرقابة المباشرة . أولاً : أساليب الرقابة 1- سياسة سعر إعادة الخصم س : ما المقصود بسعر إعادة الخصم ( سعر البنك ) ؟ هو السعر الذي يعيد به البنك المركزي خصم الحولات المخصومة إلية من البنوك التجارية بغرض تحويلها إلى نقود قانونية في الحال . - يؤثر البنك المركزي في حجم الاحتياطيان النقدية في البنوك من خلال تغيير سعر إعادة الخصم مما يثر على قدرة البنوك في خلق الائتمان . P إذا أراد البنك أن يقلل حجم الائتمان فإنه يقوم برفع سعر إعادة الخصم مما يؤدي إلى زيادة نسبة الفائدة على القروض التي تقترضها البنوك التجارية ، وبالتالي تقوم البنوك التجارية برفع نسبة الفائدة على الأوراق والحوالات المقدمة لها وكذا القروض للعملاء . P والعكس صحيح في حال أراد البنك أن يزيد من حجم الائتمان فإنه يخفض قيمة سعر الخصم مما يودي إلى خفض نسبة الفائدة على البنوك التجارية وبالتالي سيتم تخفيض نسبة الفائدة على العملاء وعلى الأوراق والحوالات المقدمة للبنك . - أيضاً يقوم البنك المركزي برفع سعر إعادة الخصم في حال كان هناك تضخم وتوسع إقتصادي غير مرغوب فيه وكما ذكرنا ساقاً عند زيادة سعر إعادة الخصم تزداد نسبة الفائدة على البنوك التجارية وكذلك على العملاء مما يودي إلى انخفاض الطلب على السلع والخدمات وتراجع الاتجاه التضخمي حتى يتوازن الطلب مع العرض الكلي . - أما في حالة الانكماش والطالة فإن البنك يقوم بتخفيض سعر إعادة الخصم مما يؤدي إلى خفض سعر الفائدة على البنوك وكذلك على الأوراق المقدمة إلى تلك البنوك وإلى العملاء أيضاً وهذا يؤدي إلى زيادة الطلب على السع والخدمات وكسر جهود الحالة الانكماشية فترتع مستويات الدخول والأسعار . س : ما هي الشروط الواجب توافرها لفاعلية سعر إعادة الصرف ؟ 1- أن تشكل تكلفة الاقتراض عاملاً مؤثراً في قرارات الاستثمار والإنتاج . 2- أن تكون التغيرات التي تطرأ على أسعار الفائدة بالدرجة التي تحدث التأثير المطلوب في حجم الائتمان. 3- ألا يتوافر أسواق نقدية خارج البنوك التجاري ، حتى لا تتجه إليها رجال الأعمال في حال ارتفاع أسعار الفائدة في البنوك التجارية . 4- أن تؤثر أسعار إعادة الخصم – وبالتالي أسعار الفائدة في توقعات الأرباح لدى المنظمين .

-

البنوك المركزية ما هو البنك المركزي ؟ هو بنك يقوم بالإشراف والرقابة على البنوك التجارية . ما هي طبيعة البنوك المركزية ؟ · يأتي البنك المركزي على قمة الجهاز المصرفي ، حيث أنه البنك المنفرد بإصدار أوراق البنكنوت ، والموكل بالإشراف على السياسات الإئتمانية في الدول ، والرقابة على عرض النقود ، وتنظيم العمليات المالية . · البنك المركزي شأنة شأن أي البنوك التجارية إلا إنه يختلف عنهم من حيث · الملكية والإدارة · الأهداف · من حيث النشاط أولاً : من حيث الملكية والإدارة ü لا يمكن أن تكون البنوك المركزية مملوكة بالكامل ملكية خاصة دائما ً ، وإنما قد تكون ملكا ً كاملاً للحكومة ü قد تأخذ شكل شركات المساهمة ويكون الشطر الأكبر من أسهمها للحكومة ü وقد تأخذ شكل هيئات عامة تمتلكها المؤسسات النقدية ، وفي جميع الأحوال يتعين أن تكون الحكومة ممثلة تمثيلاً كافياً في إدارة البنك ، لضمان إتفاق السياسات الإئتمانية والصالح العام للإقتصاد القومية ü ومع ذلك فإنه يظل من الضروري أن يتمتع البنك بإدراة مستقلة وألا يكون تحت الإدارة المباشرة للحكومة حتى لا يتحول البنك إلى مطبعة لإمداد الحكومة بالنقود لسد عجز الميزانية العامة ، حتى لا يكون هناك تضخم وعدم إستقرار في الإقتصاد النقدي . ثانياً : من حيث الأهداف ü لا تهدف البنوك المركزية إلى تحقيق الأرباح ، وإنما تسعى إلى تحقيق أهداف قومية ، كالإحتفاظ على التوازن بين عرض النقود والطلب عليها . ثالثاً : من حيث النشاط ü يغلب على عمليات البنك المركزي الطابع القومي والمصلحة العامة . ü يعمل على تنظيم عرض النقود بما يتفق والإحتياجات الحقيقية للمبادلات والنشاط الإقتصادي عامة . ü يهتم بتنظيم حسابات الحكومة والتنسيق بين نشاط البنوك التجارية والمؤسسات المصرفية ü ما هي وظائف البنك المركزي ؟ تنقسم وظائف البنك المركزي إلى خمس وظائف · إصدار أوراق البنكنوت · بنك البنوك · بنك الحكومة ومستشارها المالي · المقرض الأخير للنظام الإئتماني · الرقابة على الإئتمان إولاً : إصدار أوراق البنكنوت · تعتبر هذه الوظيفة أقدم وظائف البنك المركزي ، وهو ينفرد بأدائها دون غيرة من المؤسسات المصرفية لما يترتب على توحيد جهة الإصدار في بنك واحد من فوائد أهمها : - ü توحيد نوع النقود السائد في المجتمع وبالتالي سولة تداولها ü إستقرار المعاملات ، نظراً لثقة الأفراد من جهة إصدار النقود ولا سيما خضوعها تحت إشراف وملكية الدولة . ü وضع البنك المركزي بعض القواعد للحد من إصدار هذه الاوراق في ثلاث أ- قاعدة الغطاء الذهبي النسبي ب- قاعدة الغطاء الذهبي الجزئي ج – قاعدة الإصدار الحر أولاً : قاعدة الغطاء الذهبي النسبي · وتقتضي بتحديد نسبة مئوية بين الرصيد الذهبي والبنكنوت المصدر على ان يغطى الباقي بانواع أخرى من الأصول مثل الأوراق المالية الحكومية والاوراق التجارية المضمونة او العملات الأجنبية القابلة للتحويل إلى ذهب . · تتسم هذه القاعدة بالمرونة من حيث تسمح بالتوسح والغنكماش في إصدار النقود بما يتناسب مع الرصيد الذهبي المتاح . من عيوب هذا النظام إنها تضخم من أثر زيادة أو نقصان هذا الرصيد مما يعني مضاعفة الأثار التضخمية والإنكماشية في المجتمع . ثانياً : قاعدة الغطاء الذهبي الجزئي · في هذه القاعدة يجري تحديد حد أقصى للإصدار النقدي يغطى بالكامل بأصول أخرى غير الذهب ، كالأوراق المالية والسندات الحكومية أو الأوراق التجارية المضمونة وما زاد عن ذلك يلزم تغطيتة بالكامل بالذهب · ويتضح أن القاعدة تعطي البنك المركزي حرية كبيرة في التصرف عند المستويات الدنيا من الإصدار والتي عادة ما يعاني عندها الغقتصاد القومي من حالة كساد ، غير أنها تفرض قيوداً شديدة عند المستويات العليا من الإصدار والتي قد يعاني عندها الإقتصاد القومي من حالة تضخم وتزداد هذه القيود فداحة كلما إنخفض الحد الأقصى للإصدار للإصدار غير المغطى بالذهب وكلما كان ميزان المدفوعات غير مواتيا ً أو يعاني من عجز مستمر وتضاءل معة الأرصدة الذهبية المتاحة في الإقتصاد القومي . ثالثا ً : الإصدار الحر · في هذه القاعدة يتم رفع كافة القيود والكمية الخاصة بالغطاء ، ويكون البنك المركزي حرا ً في إصدار أية كمية من البنكنوت طالما كانت مغطاه بأي نوع من انواع الأصول ، سواء كانت ذهبا ً أو غير ذلك . · غير أنه يلاحظ أن هذه الحرية ليست مطلقة ، إذ عادة ً ما تضع السلطة التشريعية حدا ً اقصى لما يمكن إصدارة من البنكنوت ، وقد تشترط الحكومة إحتفاظ البنك المركزي بقدر من الذهب أو العملات الأجنبية القابلة للتحويل لمواجة الإلتزامات الولية أو تضع مواصفات خاصة في نوعية الاوراق المالية والتجارية التي تستخدم كغطاء للبنكنوت . · وتتصف هذه القاعدة بعدم المرونة في حالة فرضض السلطة التشريعية حد أقصى للإصدار أو التشريع في نوعية الإصول المستخدمة كغطاء . ثانيا ً : بنك البنوك ü يقوم البنك المركزي بوظيفة البنك بالنسبة لغيرة من البنوك ، حيث تحتفظ البنوك التجارية بنسبة معينة من ودائعها في شكل أرصدة نقدية حاضرة لدى البنك المركزي بحيث يتمكن من مزاولة سلطتة في الرقابة والإشراف على الإئتمان ، كما يتولى البنك المركزي تقديم القروض للبنوك التجارية إذا ما دعت الحاجة ، فضلا ً عن خصم ما تقدمة من أوراق تجارية ، وإجراء التسوية بين حساباتها عن طريق ما يسمى بعملية المقاصة . ثالثا ً : بنك الحكومة ومستشارها المالي س : ما هي الخدمات التي يقدمها البنك المركزي ؟ 1- أنه يحتفظ بحسابات الحكومة وأنه يقةم بتحصيل الإيرادات ومباشرة المدفوعات . 2- توفير التمويل للحكومة في حالات العجز وذلك من خلال السلفيات والقروض قصيرة الأجل .... الخ . 3- مباشرة إصدر القروض العامة وتسويقها في سوق الاوراق المالية ، والبنوك وبعض المؤسسات ، دفع الفوائد وإستلاك الديون في المواعيد . رابعاً : - المقرض الاخير للنظان الإئتماني . يوفر البنك المركزي للنوك التجارية أرصدة نقدية في حالات الضيف وذلك من خلال القروض أو من خلال إعادة خصم الحوالات المقدمة له تتور فيها شروط إعادة الخصم . خامساً : الرقابة على الإئتمان . هذا البند من أهم وظائف البنك المركزي ، حيث يتولى البنك المركزي الإشراف على البنوك التجارية وتنظيم شئون الإئتمان على النحو الذي يحافظ على إستقرار المسنوى العام حيث أن - الزيادة في وسائل الدفع عند توسع البنوك التجارية تؤدي إلى زيادة في التشغيل والدخل القومي وإرتفاع الأسعار . - والنقص في في وسائل الدفع عند البنوك التجارية يؤدي إلى نقص في التشغيل والدخل القومي وإنخفاض الإسعار . ومن هنا تبرز أهمية رقابة البنك المركزي في تنظيم الأئتمان حتى يحافظ على الإستقرار النقدي الإقتصادي في المجتمع . س : ما هي أساليب البنك المركزي في التحكم في الإئتمان المصرفي ؟ أساليب الرقابة p سياسة سعر إعادة الخصم . P سياسة السوق المفتوح . P سياسة تغيير نسب الإحتياطي . الوسائل الكيفية أو النوعية . الرقابة المباشرة . أولاً : أساليب الرقابة 1- سياسة سعر إعادة الخصم س : ما المقصود بسعر إعادة الخصم ( سعر البنك ) ؟ هو السعر الذي يعيد به البنك المركزي خصم الحولات المخصومة إلية من البنوك التجارية بغرض تحويلها إلى نقود قانونية في الحال . - يؤثر البنك المركزي في حجم الاحتياطيان النقدية في البنوك من خلال تغيير سعر إعادة الخصم مما يثر على قدرة البنوك في خلق الائتمان . P إذا أراد البنك أن يقلل حجم الائتمان فإنه يقوم برفع سعر إعادة الخصم مما يؤدي إلى زيادة نسبة الفائدة على القروض التي تقترضها البنوك التجارية ، وبالتالي تقوم البنوك التجارية برفع نسبة الفائدة على الأوراق والحوالات المقدمة لها وكذا القروض للعملاء . P والعكس صحيح في حال أراد البنك أن يزيد من حجم الائتمان فإنه يخفض قيمة سعر الخصم مما يودي إلى خفض نسبة الفائدة على البنوك التجارية وبالتالي سيتم تخفيض نسبة الفائدة على العملاء وعلى الأوراق والحوالات المقدمة للبنك . - أيضاً يقوم البنك المركزي برفع سعر إعادة الخصم في حال كان هناك تضخم وتوسع إقتصادي غير مرغوب فيه وكما ذكرنا ساقاً عند زيادة سعر إعادة الخصم تزداد نسبة الفائدة على البنوك التجارية وكذلك على العملاء مما يودي إلى انخفاض الطلب على السلع والخدمات وتراجع الاتجاه التضخمي حتى يتوازن الطلب مع العرض الكلي . - أما في حالة الانكماش والطالة فإن البنك يقوم بتخفيض سعر إعادة الخصم مما يؤدي إلى خفض سعر الفائدة على البنوك وكذلك على الأوراق المقدمة إلى تلك البنوك وإلى العملاء أيضاً وهذا يؤدي إلى زيادة الطلب على السع والخدمات وكسر جهود الحالة الانكماشية فترتع مستويات الدخول والأسعار . س : ما هي الشروط الواجب توافرها لفاعلية سعر إعادة الصرف ؟ 1- أن تشكل تكلفة الاقتراض عاملاً مؤثراً في قرارات الاستثمار والإنتاج . 2- أن تكون التغيرات التي تطرأ على أسعار الفائدة بالدرجة التي تحدث التأثير المطلوب في حجم الائتمان. 3- ألا يتوافر أسواق نقدية خارج البنوك التجاري ، حتى لا تتجه إليها رجال الأعمال في حال ارتفاع أسعار الفائدة في البنوك التجارية . 4- أن تؤثر أسعار إعادة الخصم – وبالتالي أسعار الفائدة في توقعات الأرباح لدى المنظمين .

-

البنوك التجارية تعريف البنوك التجارية : - هي مؤسسات إئتمانية غير متخصصه تضطلع أساسا ً بتلقي ودائع الأفراد القابلة للسحب لدى والطلب أو بعد أجل قصير ، والتعامل بصفة أساسية في الإئتمان قصير الأجل . ويتضح من أركان هذا التعريف ما يلي : - · أن البنوك التجاري هي عبارة عن مؤسسات ، حيث أنها عادة ما تأخذ شكل شركات مساهمة كبيرة وتعمل بإسلوب المؤسسات التجارية الخاصه سعيا ً وراء الربح . · أن البنوك التحارية هي مؤسسات إئتمانية حيث إنها تتعامل مع الإئتمان أساسا ً ، أي أن وظيفتها الرئيسية هي الإضطلاع بعملية الإقتراض والإقراض . · أن البنوك التجارية مؤسسات غير متخصصة ، بمنى إن نشاطها لا يقتصر على فرع معين من فروع النشاط الإقتصادي ، كما هو الحال بالنسبة للبنوك الزراعية والصناعية والعقارية والتي تعرف بالبنوك المتخصصة . البنوك المتخصصة مثل : - · البنوك الزراعية : - متخصصة في الإقراض الزراعي · البنوك الصناعية : - متخصصة في إقراض المشاريع الصناعبة · البنوك العقارية ........... وهكذا 4- أن البنوك التجارية تلقى الوداع الجارية وقصيرة الأجل ، ميزانية البنك التجاري : - الأصول الخصوم أرصدة نقدية حاضرة رأس المال المدفوع · نقود في الخزانة الإحتياطي · أرصدة لدى البنك التجاري · الإحتياطي القانوني · الإحتياطي الخاص حوالات مخصومة مستحق للبنوك · أذونات خزانة قروض من البنك المركزي · أوراق تجارية الودائع · ودائع حكومية مستحق للبنوك · ودائع خاصة أوراق مالية وإستثمارات x ودائع جارية ( تحت الطلب ) · سندات حكومية x ودائع لاأجل وبإخطار · أوراق مالية أخرى x ودائع توفير خصوم أخرى قروض وسلفيات · مقابل ضمانات متنوعة · بدون ضمانات أصول ثابتة أصول أخرى · فيما يلي تحليل لاهم بنود ميزانية البنك التجاري من كل جانبي الخصوم والإصول : أولاً : - جانب الخصوم · تقوم البنوك التجارية بالإتجار في الديون وخلق الإئتمان ، وهي تعتمد في ذلك على ما يتوفر لديها من موارد مالية ، كلما كانت خصوم البنك التجاري كبيرة زادت قدرته على منح القروض والسلفيات وعلى تمويل مختلف العمليات ، ومع ذلك فإن القدة التمويلية للبنك لا تتوقف فقط على حجم الخصوم وإنما على مكونات هذه الخصوم إيضا ً نظرا ً لتفاوت قدرتة على التصرف في الخصوم وبحسب طبيعتها ونوعيتها . · رأس المال المدفوع · يقصد برأس المال المدفوع مجموع المبالغ التي دفعها المساهمون بالفعل مساهمة منهم في إنشاء البنك . · لا يمثل رأس المال المدفوع سوى نسبة زهيدة من جملة الموارد التي يستخدمها البنك في مزاولة عملياتة · يلعب رأس المال المدفوع دورا ً في المراحل الأولى لنشاط البنك ، إذ يجري الإعتماد علية في تمويل الإنشاءات والتجهيزات في فترة التأسيس وكذلك في توفير أو منح الإئتمان في بداية التشغيل لحين إكتساب ثقة المتعاملين . · الإحتياطات : تتمثل الإحتياطيات في المبالغ التي يقتطعها البنك من أرباحة والتي تراكمت على مر السنين . ü ينقسم الإحتياطي إلى نوعين · إحتياطي قانوني ، يلزم البنك قانونا بتكوينة · إحتياطي خاص ، يكونه البنك – إختياريا ً – لتدعيم رأسمالة وتعزيز مركزة المالي ويستخدم عادة في تمويل إنشاء الفروع الجديدة أو القيام بإستثمارات طويلة الأجل · تتميز الإحتياطيات بإنها من البنود التي تتزايد بإستمرار مع مرور الوقت من خلال تراكمات الأرباح غير الموزعة ، وفي أحيان كثيرة يتم تحويل جزء من الإحتياطي إلى رأس المال بغرض زيادة قيمتة دون تحصيل قيمة الزيادة من المساهمين . · المستحق للبنوك : · تلجأ البنوك التجارية أحيانا ً إلى الإقتراض من بعضها أو من البنك المركزي لتمويل بعض عملياتها · تفضل البنوك التجارية - الإقتراض فيما بينها فبل اللجوء إلى البنك التجاري وذلك لإنخفاض اسعار الفائدة ، وعادة تكون قصيرة الأجل مع نسبة لا تتجاوز نصف % نظرا ً لسيولتها المرتفعة 4- الودائع : تمثل الودائع المصدر الرئيسي لموراد البنوك التجارية ، وهي تضم : ودائع القطاع الخاص ، سواء الأفراد أو المشروعات ، بجانب الودائع الحكومية والهيئات شبه الحكومية . ü تنقسم الودائع إلى ثلاثة أنواع : - · ودائع جارية · ودائع لأجل وبإخطار · ودائع التوفير · ودائع جارية ( تحت الطلب ) ، هي عبارة عن إلتزام مصرفي بالدفع عند الطلب ، تستخدم هذه الودائع في تسوية الحساب عن طريق الشيكات ، لا تدفع البنوك عادة فائدة على الودائع الجارية ، بل وتتقاضى رسوما ً نظير خدماتها لأصحاب الودائع الجارية . · ودائع لإجل وبإخطار ، وهي ودائع يحتفظ بها الإفراد في البنوك لفترة زمنية ، كرصيد لمواجهة الطوارئ أو بقصد إدخارها توطئة لتوظيفها مستفبلا ً ، ويدفع البنك فوائد نظير الإيداعات . · وتعتبر الودائع الأجلة ، بانواعها ، الركيزة الأساسية التي يعتمد عليها البنك التجاري في مزاولة نشاطة ، وفي تمويل القروض ، وهي من أهم البنود في جانب الخصوم . · خصوم أخرى : وأهمها السندات التي تصدها البنوك ، وتعتبر دينا عليها يستحق الدفع بعد فترة طويلة من الزمن ، ولا يلجأ البنك التجاري عادة إلى إصدار السندات إلا إذا إستنفذت الفرص التمويلة الأخرى كما أنه لا يستخدم السندات إلا لتمويل المشروعات طويلة الأجل . ثانيا ً : - جانب الأصول · تشمل أصول البنك على كافة الموجودات التي في حوزتة ، وجميع الحقوق التي له من قبل الغير وتعتبر أصول البنك عن الأوجه المختلفة لإستخدامات الموراد المذكورة بجانب الخصوم . · وتضم أصول البنك التجاري العديد من البنود غير المتجانسة ، فتشمل الأصول النقود السائلة والإرصدة الدائنة وأذونات الخزانة والأوراق التجارية المخصومة والقروض والسلفيات والمباني والإنشاءات وتجهيزات البنك . · وتتفاوت هذ الأصول فيما تتمتع من سيولة وفيما تدرة من ربح ، فالأرصدة النقدية الحاضرة تمثل السيولة بعينها غير إنها لا تدر دخلا ً للبنك ، في حين أن اقروض والسلفيات تجر دخلا ً وفيرا ً رغم غنها أقل الأصول سيولة ، ولذلك يسعى البنك إلى الموازنة بين إعتبارات السيولة وإعتبارات الربحية عند توظيف مواردة في شتى الإستخدامات . · الأرصدة النقدية الحاضرة : - · تتكون هذ الأرصدة من النقود المعدنية والورقية التي يحتفظ بها البنك التجاري في خزانتة الخاصة · الأرصدة التي يحتفظ بها لدى البنك المركزي · تتمتع الأرصدة النقدية الحاضرة – بطبيعة الحال – باقصى درجات السيولة ولذا تحاول البنوك الإحتفاظ بها لإعتبارات السيولة ، حيث تشكل خط الدفاع الأول في مواجة الزيادة في السحب · تلتزم البنوك بالإحتفاظ بنسبة معينة من ودائعها في شكل أرصدة نقدية حاضرة – 2- الحوالات المخصومة : - · تأتي الحوالات المخصومة في المرتبة الثانية بعد الأرصدة النقدية الحاضرة من حيث إعتبارات السيولة . ولذا يطلق علية إصطلاح " الإحتياطي الثانوي " · تمثل إذونات الخزانة الأوراق التجارية أهم البنود التي تندرج تحت الحولات المخصومة أ- أذونات الخزانة : - · هي عبارة عن سندات حكومية قصيرة الأجل مستحقة خلال ثلاث شهور من تاريخ طرحها للإكتتاب بطريقة العطاءات ، ويتحدد سعر الفائدة عليها حسب قيمة القرض الذي تحتاج إلية الحكومة بحسب القدرة الإستيعابية للسوق النقدي . وتضطر الحكومة إلى دفع أسعار فائدة مرتفعة كلما إشتدت حاجتها إلى إصدرا إذونات خزانة ، وذلك لتشجيع الإكتتاب فيها ، وإن كانت تظل أسعار الفائدة عليها اقل من أسعار الفائدة المناظرة للسندات متوسطة وطويلة الأجل ، نظرا ً لتمتع أذونات الخزانة بسيولة أكبر . ب- الاوراق التجارية : - · وهي عبارة عن صكوك تتضمن إلتزاما ً بدفع من النقود يستحق الوفاء بعد وقت قصير ، لا يتجاوز في المعتاد عدة شهور ( ما بين ثلاثة إلى ستة شهور ) ، وتقبل التداول عن طريق التظهير أو المناولة ، ويقبلها المصرف التجاري كاداة التسوية الإلتزامات . · وتتمثل الأوراق التجارية في الكمبيالات والسندات الإذنية ، وهي تتمتع بدرجة عالية من السيولة نظرا ً لإمكانية تقديمها للخصم لدى إحد البنوك وتخويلها إلى نقود قبل حلول أجل الوفاء 3- الأوراق المالية · يستخدم البنك التجاري جزءا ً من مواردة في إقتناء السندات الحكومية والسندات التي تصدرها بعض الشركات الاخرى التي تتمتع بدرجة مقبولة من الضمات مثل سندات شركات المرافق العامة وسندات البنوك والشركات العقارية ، كما يوجة البنك جانبا ً من مورادة لشراء أسهم بعض الشركات المتداولة في سوق الأوراق المالية ، ولذلك تتألف محفظة الأوراق المالية من السندات ( الحكومية وغير الحكومية ) وأسهم الشهادات . · الدافع الرئيسي وراء هذا النوع من التوظيف هو الإنتفاع بالعائد المرتفع الذي تغلة الأوراق المالية . 4- القروض والسلفيات · تعد القروض والسلفيات من أهم أوجة إستثمارات البنك التجاري ، وهي أوفر أصول البنك ارباحا ً · ومن ناحية أخرى ، تعد القروض والسلفيات أقل الأصول سيولة ، إذ يتعذر تحويلها إلى نقود قبل أن يحين موعد إستحقاقها ، كما أن البنك يتعرض يتعرض لخسارة في حالة عجز المقترض عن السداد · نظرا ً لإعتبار السيولة والرغبة في درء مخاطر الإئتمان طويل الأجل ، تتقاعس البنوك التجارية في تمويل إنشاء المشروعات العقارية والصناعية وتكتفي بتمويل العمليات الجارية قصيرة الأجل ، سواء في المجال التجاري أو الصناعي أو مجال الخدمات ، وهو ما يتفق وصميم عملها ما هي أقسام القروض والسلفيات ؟ · النوع الأول : القروض والسلفيات غير المضمونة · النوع الثاني : فيضم القروض والسلفيات المكفولة بضمان شخصي أو عيني أو بضاعة أو أوراق مالية وتجارية . 5- الإصول الثابتة · تتمثل الإصول الثابتة في المباني والإنشاءات الخاصة بالبنك التجاري وفروعة وأدواتة والمعدات التي يستخدمها كالخزائن الحديدة وأجهزة الإتصال .... إلى غير ذلك من الاصول الثابتة · وتعتبر هذه الأصول أقل أنواع الأصول من حيث السيولة ، إذ يتعذر تحويلها إلى نقود سائلة إلا عند تصفية البنك وتوقفة عن ممارسة النشاط . ويمكن من واقع الميزانية المجمعة للبنوك التجارية نستخلص ما يلي : ü أن الودائع تمثل أهم بند في موارد البنوك التجارية ، بنسبة 70 % من جملة الموراد ، مما يؤكد مدى إعتماد البنوك التجارية على لاإيداعات في تمويل نشاطها . ü أن رأس مال البنوك التجارية وإحتياطياتها لا يتجاوز 3.4 % من جملة الموارد ü أن القروض والسلفيات تمثل أهم بند في إستخدامات الموراد ، حيث تشكل 40 % من جملة التوظيفات ، وهو ما يتفق ونشاطها الأساسي القائم على لاإتجار في الديون . ü أن إستثمارات البنوك التجارية في الأسهم والسندات تمثل أهمية ثانوية بنسبة 11 % من جملة الإستخدامات . ü أن الأرصدة النقدية الحاضرة التي تحتفظ بها البنوك التجارية في خزانتها أو لدى البنك المركزي لا تشكل 15.7% من جملة إستخدامات البنوك . البنوك التجارية وخلق الودائع : - · تؤدي البنوك التجارية عدة وظائف إقتصادية هامة ، حيث تتولى حفظ أموال الأفراد وتنظيم حساباتهم وتوفير القروض والسلفيات زتوظيف الإيداعات في مختلف مجالات الإستثمار كما تساهم في تمويل العجز في الميزانية العامة بما تشترية من أذونات خزانة وغيرها من أنواع السندات ، سواء قصيرة الأجل أو طويلة الأجل ، غير أن الوظيف الأساسية التي تميز البنوك التجارية عن غيرها من المؤسسات هي ويفة " خلق الإئتمان " أي التأثير على حجم وسائل الدفع ، وذلك من خلال تلقي الإيداعات وتوظيفها في أغراض الإقتراض والإستثمار - لبيان كيفية قيام البنوك التجارية بخلق الإئتمان ، إليكم المثال التالي : - مثال - إذا إفترضنا قيام شخص ما بإيداع مبلغ 2000 جنية في أحد البنوك التجارية ، وليكن بنك القاهرة مثلا ً ، فإن عملية الإيداع لن تضيف شيئا ًَ جديدا ً إلى وسائل الدفع حيث تل ميزانية بنك القاهرة بعد الإيداع مباشرة على النحو التالي : · ميزانية بنك القاهرة بعد الإيداع أصول خصوم 2000 جنية نقدية 2000 جنية ودائع · نظرا ً لسعي البنك لتحقيق الربح ، فإنه يلجأ إلى توظيف ما لدية من ودائع إما في منح القروض أو في شراء أذونات خزانة أو أسهم وسندات ........ مع الإحتفاظ بنسبة معينة في شكل نقدية سائلة ، فإن كانت السلطات النقدية تلزم البنوك بالإحتفاظ بنسبة 20% من قيمة الودائع ، وقام البنك بإقراض الباقي لشخص أخر فإن ميزانية بنك القاهرة بعد الغقراض ستكون كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 400 جنية نقدية 2000 جنية ودائع 1600 جنية قروض · وإذا قام الشخص الذي حصل على القرض بدفعة لشخص ثالث لتسوية إلتزاماته وقام الأخير بإيداع المبلغ في بنك أخر ، وليكن بنك مصر ، فإن ميزانية البنك ستكون كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 1600 جنية نقدية 1600 جنية ودائع · ومرة أخرى ، إذا قام بنك مصر بتويق 80% من الوديعة ، أي مبلغ 1280 جنية في شكل منح قروض أو شراء أسهم وسندات والإحتفاظ بالباقي في صورة نقدية سائلة ، فتككون ميزانية البنك كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 320 جنية نقدية 1600 جنية ودائع 1280 جنية قروض وهكذا تستمر عملية الإيداع من بنك لأخر ........ جدول لبيان دورة البنوك التجارية وخلق الإئتمان ... تجدة كاملاً بالمرفقات · المبالغ مقربة إلى أقرب عدد صحيح · ويمكن الصول إلى النيجة السابقة على لانحو التالي جملة الودائع = 2000 + 1600 + 1280 + 1024 + ....... = 2000 } 1+ 4÷5 + 4÷5 إس 2 + 4÷5 إس 3 + ............ { = 2000 x ( 1 ) = 2000 x = 10000 جنية 1-4÷5 1 اي أن جملة الإئتمان الذي تم خلقة = الوديعة الأصلية x نسبة الإحتياطي النقدي ويعرف هذا الكسر الأخير بمضاعف خلق الإئتمان أو الودائع · ويعني ما تقدم أن مقدرة البنوك التجارية على خلق الودائع تتوقف على عاملين : · العامل الأول : - مقدار ما يتوافر من إحتياطيات نقدية · العامل الثاني : - نسبة الإحتياطي النقدي

-

البنوك التجارية تعريف البنوك التجارية : - هي مؤسسات إئتمانية غير متخصصه تضطلع أساسا ً بتلقي ودائع الأفراد القابلة للسحب لدى والطلب أو بعد أجل قصير ، والتعامل بصفة أساسية في الإئتمان قصير الأجل . ويتضح من أركان هذا التعريف ما يلي : - · أن البنوك التجاري هي عبارة عن مؤسسات ، حيث أنها عادة ما تأخذ شكل شركات مساهمة كبيرة وتعمل بإسلوب المؤسسات التجارية الخاصه سعيا ً وراء الربح . · أن البنوك التحارية هي مؤسسات إئتمانية حيث إنها تتعامل مع الإئتمان أساسا ً ، أي أن وظيفتها الرئيسية هي الإضطلاع بعملية الإقتراض والإقراض . · أن البنوك التجارية مؤسسات غير متخصصة ، بمنى إن نشاطها لا يقتصر على فرع معين من فروع النشاط الإقتصادي ، كما هو الحال بالنسبة للبنوك الزراعية والصناعية والعقارية والتي تعرف بالبنوك المتخصصة . البنوك المتخصصة مثل : - · البنوك الزراعية : - متخصصة في الإقراض الزراعي · البنوك الصناعية : - متخصصة في إقراض المشاريع الصناعبة · البنوك العقارية ........... وهكذا 4- أن البنوك التجارية تلقى الوداع الجارية وقصيرة الأجل ، ميزانية البنك التجاري : - الأصول الخصوم أرصدة نقدية حاضرة رأس المال المدفوع · نقود في الخزانة الإحتياطي · أرصدة لدى البنك التجاري · الإحتياطي القانوني · الإحتياطي الخاص حوالات مخصومة مستحق للبنوك · أذونات خزانة قروض من البنك المركزي · أوراق تجارية الودائع · ودائع حكومية مستحق للبنوك · ودائع خاصة أوراق مالية وإستثمارات x ودائع جارية ( تحت الطلب ) · سندات حكومية x ودائع لاأجل وبإخطار · أوراق مالية أخرى x ودائع توفير خصوم أخرى قروض وسلفيات · مقابل ضمانات متنوعة · بدون ضمانات أصول ثابتة أصول أخرى · فيما يلي تحليل لاهم بنود ميزانية البنك التجاري من كل جانبي الخصوم والإصول : أولاً : - جانب الخصوم · تقوم البنوك التجارية بالإتجار في الديون وخلق الإئتمان ، وهي تعتمد في ذلك على ما يتوفر لديها من موارد مالية ، كلما كانت خصوم البنك التجاري كبيرة زادت قدرته على منح القروض والسلفيات وعلى تمويل مختلف العمليات ، ومع ذلك فإن القدة التمويلية للبنك لا تتوقف فقط على حجم الخصوم وإنما على مكونات هذه الخصوم إيضا ً نظرا ً لتفاوت قدرتة على التصرف في الخصوم وبحسب طبيعتها ونوعيتها . · رأس المال المدفوع · يقصد برأس المال المدفوع مجموع المبالغ التي دفعها المساهمون بالفعل مساهمة منهم في إنشاء البنك . · لا يمثل رأس المال المدفوع سوى نسبة زهيدة من جملة الموارد التي يستخدمها البنك في مزاولة عملياتة · يلعب رأس المال المدفوع دورا ً في المراحل الأولى لنشاط البنك ، إذ يجري الإعتماد علية في تمويل الإنشاءات والتجهيزات في فترة التأسيس وكذلك في توفير أو منح الإئتمان في بداية التشغيل لحين إكتساب ثقة المتعاملين . · الإحتياطات : تتمثل الإحتياطيات في المبالغ التي يقتطعها البنك من أرباحة والتي تراكمت على مر السنين . ü ينقسم الإحتياطي إلى نوعين · إحتياطي قانوني ، يلزم البنك قانونا بتكوينة · إحتياطي خاص ، يكونه البنك – إختياريا ً – لتدعيم رأسمالة وتعزيز مركزة المالي ويستخدم عادة في تمويل إنشاء الفروع الجديدة أو القيام بإستثمارات طويلة الأجل · تتميز الإحتياطيات بإنها من البنود التي تتزايد بإستمرار مع مرور الوقت من خلال تراكمات الأرباح غير الموزعة ، وفي أحيان كثيرة يتم تحويل جزء من الإحتياطي إلى رأس المال بغرض زيادة قيمتة دون تحصيل قيمة الزيادة من المساهمين . · المستحق للبنوك : · تلجأ البنوك التجارية أحيانا ً إلى الإقتراض من بعضها أو من البنك المركزي لتمويل بعض عملياتها · تفضل البنوك التجارية - الإقتراض فيما بينها فبل اللجوء إلى البنك التجاري وذلك لإنخفاض اسعار الفائدة ، وعادة تكون قصيرة الأجل مع نسبة لا تتجاوز نصف % نظرا ً لسيولتها المرتفعة 4- الودائع : تمثل الودائع المصدر الرئيسي لموراد البنوك التجارية ، وهي تضم : ودائع القطاع الخاص ، سواء الأفراد أو المشروعات ، بجانب الودائع الحكومية والهيئات شبه الحكومية . ü تنقسم الودائع إلى ثلاثة أنواع : - · ودائع جارية · ودائع لأجل وبإخطار · ودائع التوفير · ودائع جارية ( تحت الطلب ) ، هي عبارة عن إلتزام مصرفي بالدفع عند الطلب ، تستخدم هذه الودائع في تسوية الحساب عن طريق الشيكات ، لا تدفع البنوك عادة فائدة على الودائع الجارية ، بل وتتقاضى رسوما ً نظير خدماتها لأصحاب الودائع الجارية . · ودائع لإجل وبإخطار ، وهي ودائع يحتفظ بها الإفراد في البنوك لفترة زمنية ، كرصيد لمواجهة الطوارئ أو بقصد إدخارها توطئة لتوظيفها مستفبلا ً ، ويدفع البنك فوائد نظير الإيداعات . · وتعتبر الودائع الأجلة ، بانواعها ، الركيزة الأساسية التي يعتمد عليها البنك التجاري في مزاولة نشاطة ، وفي تمويل القروض ، وهي من أهم البنود في جانب الخصوم . · خصوم أخرى : وأهمها السندات التي تصدها البنوك ، وتعتبر دينا عليها يستحق الدفع بعد فترة طويلة من الزمن ، ولا يلجأ البنك التجاري عادة إلى إصدار السندات إلا إذا إستنفذت الفرص التمويلة الأخرى كما أنه لا يستخدم السندات إلا لتمويل المشروعات طويلة الأجل . ثانيا ً : - جانب الأصول · تشمل أصول البنك على كافة الموجودات التي في حوزتة ، وجميع الحقوق التي له من قبل الغير وتعتبر أصول البنك عن الأوجه المختلفة لإستخدامات الموراد المذكورة بجانب الخصوم . · وتضم أصول البنك التجاري العديد من البنود غير المتجانسة ، فتشمل الأصول النقود السائلة والإرصدة الدائنة وأذونات الخزانة والأوراق التجارية المخصومة والقروض والسلفيات والمباني والإنشاءات وتجهيزات البنك . · وتتفاوت هذ الأصول فيما تتمتع من سيولة وفيما تدرة من ربح ، فالأرصدة النقدية الحاضرة تمثل السيولة بعينها غير إنها لا تدر دخلا ً للبنك ، في حين أن اقروض والسلفيات تجر دخلا ً وفيرا ً رغم غنها أقل الأصول سيولة ، ولذلك يسعى البنك إلى الموازنة بين إعتبارات السيولة وإعتبارات الربحية عند توظيف مواردة في شتى الإستخدامات . · الأرصدة النقدية الحاضرة : - · تتكون هذ الأرصدة من النقود المعدنية والورقية التي يحتفظ بها البنك التجاري في خزانتة الخاصة · الأرصدة التي يحتفظ بها لدى البنك المركزي · تتمتع الأرصدة النقدية الحاضرة – بطبيعة الحال – باقصى درجات السيولة ولذا تحاول البنوك الإحتفاظ بها لإعتبارات السيولة ، حيث تشكل خط الدفاع الأول في مواجة الزيادة في السحب · تلتزم البنوك بالإحتفاظ بنسبة معينة من ودائعها في شكل أرصدة نقدية حاضرة – 2- الحوالات المخصومة : - · تأتي الحوالات المخصومة في المرتبة الثانية بعد الأرصدة النقدية الحاضرة من حيث إعتبارات السيولة . ولذا يطلق علية إصطلاح " الإحتياطي الثانوي " · تمثل إذونات الخزانة الأوراق التجارية أهم البنود التي تندرج تحت الحولات المخصومة أ- أذونات الخزانة : - · هي عبارة عن سندات حكومية قصيرة الأجل مستحقة خلال ثلاث شهور من تاريخ طرحها للإكتتاب بطريقة العطاءات ، ويتحدد سعر الفائدة عليها حسب قيمة القرض الذي تحتاج إلية الحكومة بحسب القدرة الإستيعابية للسوق النقدي . وتضطر الحكومة إلى دفع أسعار فائدة مرتفعة كلما إشتدت حاجتها إلى إصدرا إذونات خزانة ، وذلك لتشجيع الإكتتاب فيها ، وإن كانت تظل أسعار الفائدة عليها اقل من أسعار الفائدة المناظرة للسندات متوسطة وطويلة الأجل ، نظرا ً لتمتع أذونات الخزانة بسيولة أكبر . ب- الاوراق التجارية : - · وهي عبارة عن صكوك تتضمن إلتزاما ً بدفع من النقود يستحق الوفاء بعد وقت قصير ، لا يتجاوز في المعتاد عدة شهور ( ما بين ثلاثة إلى ستة شهور ) ، وتقبل التداول عن طريق التظهير أو المناولة ، ويقبلها المصرف التجاري كاداة التسوية الإلتزامات . · وتتمثل الأوراق التجارية في الكمبيالات والسندات الإذنية ، وهي تتمتع بدرجة عالية من السيولة نظرا ً لإمكانية تقديمها للخصم لدى إحد البنوك وتخويلها إلى نقود قبل حلول أجل الوفاء 3- الأوراق المالية · يستخدم البنك التجاري جزءا ً من مواردة في إقتناء السندات الحكومية والسندات التي تصدرها بعض الشركات الاخرى التي تتمتع بدرجة مقبولة من الضمات مثل سندات شركات المرافق العامة وسندات البنوك والشركات العقارية ، كما يوجة البنك جانبا ً من مورادة لشراء أسهم بعض الشركات المتداولة في سوق الأوراق المالية ، ولذلك تتألف محفظة الأوراق المالية من السندات ( الحكومية وغير الحكومية ) وأسهم الشهادات . · الدافع الرئيسي وراء هذا النوع من التوظيف هو الإنتفاع بالعائد المرتفع الذي تغلة الأوراق المالية . 4- القروض والسلفيات · تعد القروض والسلفيات من أهم أوجة إستثمارات البنك التجاري ، وهي أوفر أصول البنك ارباحا ً · ومن ناحية أخرى ، تعد القروض والسلفيات أقل الأصول سيولة ، إذ يتعذر تحويلها إلى نقود قبل أن يحين موعد إستحقاقها ، كما أن البنك يتعرض يتعرض لخسارة في حالة عجز المقترض عن السداد · نظرا ً لإعتبار السيولة والرغبة في درء مخاطر الإئتمان طويل الأجل ، تتقاعس البنوك التجارية في تمويل إنشاء المشروعات العقارية والصناعية وتكتفي بتمويل العمليات الجارية قصيرة الأجل ، سواء في المجال التجاري أو الصناعي أو مجال الخدمات ، وهو ما يتفق وصميم عملها ما هي أقسام القروض والسلفيات ؟ · النوع الأول : القروض والسلفيات غير المضمونة · النوع الثاني : فيضم القروض والسلفيات المكفولة بضمان شخصي أو عيني أو بضاعة أو أوراق مالية وتجارية . 5- الإصول الثابتة · تتمثل الإصول الثابتة في المباني والإنشاءات الخاصة بالبنك التجاري وفروعة وأدواتة والمعدات التي يستخدمها كالخزائن الحديدة وأجهزة الإتصال .... إلى غير ذلك من الاصول الثابتة · وتعتبر هذه الأصول أقل أنواع الأصول من حيث السيولة ، إذ يتعذر تحويلها إلى نقود سائلة إلا عند تصفية البنك وتوقفة عن ممارسة النشاط . ويمكن من واقع الميزانية المجمعة للبنوك التجارية نستخلص ما يلي : ü أن الودائع تمثل أهم بند في موارد البنوك التجارية ، بنسبة 70 % من جملة الموراد ، مما يؤكد مدى إعتماد البنوك التجارية على لاإيداعات في تمويل نشاطها . ü أن رأس مال البنوك التجارية وإحتياطياتها لا يتجاوز 3.4 % من جملة الموارد ü أن القروض والسلفيات تمثل أهم بند في إستخدامات الموراد ، حيث تشكل 40 % من جملة التوظيفات ، وهو ما يتفق ونشاطها الأساسي القائم على لاإتجار في الديون . ü أن إستثمارات البنوك التجارية في الأسهم والسندات تمثل أهمية ثانوية بنسبة 11 % من جملة الإستخدامات . ü أن الأرصدة النقدية الحاضرة التي تحتفظ بها البنوك التجارية في خزانتها أو لدى البنك المركزي لا تشكل 15.7% من جملة إستخدامات البنوك . البنوك التجارية وخلق الودائع : - · تؤدي البنوك التجارية عدة وظائف إقتصادية هامة ، حيث تتولى حفظ أموال الأفراد وتنظيم حساباتهم وتوفير القروض والسلفيات زتوظيف الإيداعات في مختلف مجالات الإستثمار كما تساهم في تمويل العجز في الميزانية العامة بما تشترية من أذونات خزانة وغيرها من أنواع السندات ، سواء قصيرة الأجل أو طويلة الأجل ، غير أن الوظيف الأساسية التي تميز البنوك التجارية عن غيرها من المؤسسات هي ويفة " خلق الإئتمان " أي التأثير على حجم وسائل الدفع ، وذلك من خلال تلقي الإيداعات وتوظيفها في أغراض الإقتراض والإستثمار - لبيان كيفية قيام البنوك التجارية بخلق الإئتمان ، إليكم المثال التالي : - مثال - إذا إفترضنا قيام شخص ما بإيداع مبلغ 2000 جنية في أحد البنوك التجارية ، وليكن بنك القاهرة مثلا ً ، فإن عملية الإيداع لن تضيف شيئا ًَ جديدا ً إلى وسائل الدفع حيث تل ميزانية بنك القاهرة بعد الإيداع مباشرة على النحو التالي : · ميزانية بنك القاهرة بعد الإيداع أصول خصوم 2000 جنية نقدية 2000 جنية ودائع · نظرا ً لسعي البنك لتحقيق الربح ، فإنه يلجأ إلى توظيف ما لدية من ودائع إما في منح القروض أو في شراء أذونات خزانة أو أسهم وسندات ........ مع الإحتفاظ بنسبة معينة في شكل نقدية سائلة ، فإن كانت السلطات النقدية تلزم البنوك بالإحتفاظ بنسبة 20% من قيمة الودائع ، وقام البنك بإقراض الباقي لشخص أخر فإن ميزانية بنك القاهرة بعد الغقراض ستكون كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 400 جنية نقدية 2000 جنية ودائع 1600 جنية قروض · وإذا قام الشخص الذي حصل على القرض بدفعة لشخص ثالث لتسوية إلتزاماته وقام الأخير بإيداع المبلغ في بنك أخر ، وليكن بنك مصر ، فإن ميزانية البنك ستكون كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 1600 جنية نقدية 1600 جنية ودائع · ومرة أخرى ، إذا قام بنك مصر بتويق 80% من الوديعة ، أي مبلغ 1280 جنية في شكل منح قروض أو شراء أسهم وسندات والإحتفاظ بالباقي في صورة نقدية سائلة ، فتككون ميزانية البنك كالتالي : - ميزانية بنك القاهرة بعد الإيداع أصول خصوم 320 جنية نقدية 1600 جنية ودائع 1280 جنية قروض وهكذا تستمر عملية الإيداع من بنك لأخر ........ جدول لبيان دورة البنوك التجارية وخلق الإئتمان رقم الدورة حجم الوديعة حجم القرض الإحتياطي النقدي الدورة 1 2000 1600 400 الدورة 2 1600 1280 320 الدورة 3 1280 1024 256 الدورة 4 1024 819 205 الدورة 5 819 655 164 الدورة 6 655 524 131 الدورة 7 524 419 105 الدورة 8 419 336 83 الدورة 9 336 269 67 الدورة 10 269 215 54 الدورة 11 215 172 43 الدورة 12 172 137 35 الأجمالي 10000 8000 2000 · المبالغ مقربة إلى أقرب عدد صحيح · ويمكن الصول إلى النيجة السابقة على لانحو التالي جملة الودائع = 2000 + 1600 + 1280 + 1024 + ....... = 2000 } 1+ 4÷5 + 4÷5 إس 2 + 4÷5 إس 3 + ............ { = 2000 x ( 1 ) = 2000 x = 10000 جنية 1-4÷5 1 اي أن جملة الإئتمان الذي تم خلقة = الوديعة الأصلية x نسبة الإحتياطي النقدي ويعرف هذا الكسر الأخير بمضاعف خلق الإئتمان أو الودائع · ويعني ما تقدم أن مقدرة البنوك التجارية على خلق الودائع تتوقف على عاملين : · العامل الأول : - مقدار ما يتوافر من إحتياطيات نقدية · العامل الثاني : - نسبة الإحتياطي النقدي

-

الإصول الثابتة والمتداولة والغير ملموسة - المقال التاسع

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

ظهرت الأرصدة التالية بميزان المراجعة المستخرج من دفاتر محلات أبو السعود التجارية في 31/12/2011 5000 ج .م أ . مالية فإذا علمت أنه تم جرد تقرير مخصص أجيو على أساس معدل فائدة 6% وإن متوسط تاريخ استحقاق أوراق القبض هو أول أبريل 2012 المطلوب بيان كيفية حساب مخصص الأجيو مخصص الأجيو = 5000 x 6 ÷ 100 x 3 ÷ 12 = 75 ج.م -

أنواع النقود وخصائصها يمكن تقسيم النقود إلى أربعة أنواع تتفق وتتطور مراحلها ، وهي : - · النقود السلعية · النقود المعدنية · النقود الورقية · النقود الكتابية أولاً : - النقود السلعية - تعد النقود السلعية أول انواع النقود التي عرفتها البشرية ، وقد تداولت المجتعات الإنسانية في مراحلها الأولى أشكالاً مختلفة منها ، مثل الماشية والجلود والفراء والعاج والقمح واللبن والشاي والسكر والملح . · ويتكون الطلب على النقود السلعية من شقين : - 1- طلب أصيل ، ينبع من صلاحية السلعة المستعملة كنقود لإشباع الحاجة بصفة مباشرة 2- وطلب مشتق ، لإستعمالها كنقود ، أي في الوفاء بالإلتزامات . ولذا تتميز النقود السلعية بتماثل قيمتها كنقود سؤال ما هي صعوبات النقود السلعية ؟ - عجزت هذه النقود عن تلبية إحتياجات التبادل المتزايد - وذلك لعدم تمتعها بالقبول العام في مختلف المناطق أو المجتمعات - عدم قابليتها للتجزئة أو التخزين وعدم تجانس الوحدات - مشكلات وتكاليف النقل والتخزين - التقلب المستمر في قيمة النقود السلعية بحسب ظروف الإنتاج ثانياُ : - النقود المعدنية أدت الصعوبات التي تواجه المعاملات بالنقود السلعية إلى إنتقال المجتمعات إلى مرحلة أكثر تطوراً في تاريخ النقود ، وهي مرحلة النقود المعدنية . - في بادئ الأمر ، إستعمل الإنسان بعض المعادن ، كالنحاس والبرونز والحديد والزنك والقصدير ، كنقود معدنية رئيسية ، غير إنه فيما بعد فضل إستخدام المعادن النفيسة ( الذهب والفضة ) لما تتصف به من مزايا . ما هي مزايا المعادن النفيسة ؟ 1- عدم القابلية للتلف ، مما يجعلها أقدر على غيرها من أداء وظيفة النقود كمخزن للقيم 2- الندرة النسبية ، مما يعني إرتفاع قيمتها وسهولة نقلها ، وبالتالي تفضيل إستخدامها في المبادلات وكأداه لإختزن القيم 3- الثبات النسبي في القيمة ، بالمقارنة بغيرها من السلع نظراً لضآلة الإنتاج منها مما يؤهلها كقاعدة للمدفوعات المؤجلة و كمخزن للقيم 4- التماثل التام في جوهر المعادن النفيسة ، مما يمكن من قياس عيارها ، أي درجة نقائها ، وبالتالي يمكن تشكيلها في صورة وحدات نقدية معيارية ، ( سبائك ، مسكوكات ) تستخدم كمقياس للقيمة . 5- القابلية للتجزئة إلى أجزاء متماثلة يتناسب حجمها مع القيم المختلفة لعمليات التبادل . - تستخدم أيضاً المعادن النفيسة في أغراض أخرى كالزينة والصناعة - أدى تتطور المجتمعات إلى إعتياد الأفراد على إيداع ما لديهم من معادن نفيسة في خزائن الصاغة وتداول ما يقابها من صكوك فيما بينهم وعلية تقتصر النقود المعدنية ، على نوعين : - النوع الأول : - النقود المعدنية الرئيسية – التي يفرض القانون على الافراد قبولها في التعامل مهما كبرت الكميات المتعامل بها . - وتتميز بإرتفاع قيمتها الإسمية كنقد بدرجة محسوسة عن قيمة ما تحوية من معدن - تتصف بقوة إبراء غير محدودة النوع الثاني : - النقود المعدنية المساعدة - وهي تمُثل أجزاء العملة الرئيسية وتستعمل في المبادلات الصغيرة ، كالنقود المعدنية من فئة القروش ، ويجزي سك هذه النقود من معادن غير نفيسة كالنيكل أو البرنز والنحاس والألومنيوم - تتسم بقوة إبراء محدودة ، ممكن للدائن ألا يقبلها إذا تجاوزت مبلغ معين - تحتوي النقود المساعدة على معدن تقل قيمتة السلعية عن قيمته الإسمية كنقد ثالثاً : - النقود الورقية - ظهرت النقود الورقية كبديل للنقود المعدنية ، مع تطور نظام الصرافة وإنتشار البنوك التجارية وسميت هذه بالنقود الورقية النائبة . - تم تدخل الدولة في إصدار الأوراق المالية ، وتم تركيز الإصدر في يد مصرف واحد ، وهو البنك المركزي - يطلق على النقود الورقية التي يصدرها البنك المركزي مصطلح أوراق البنكوت ، وهي نقود ورقية إلزامية غير قابلة للتحويل تتمتع بقوة إبراء غير محدودة في الوفاء بالإلتزامات - بجانب هذه الأوراق التي يصدرها البنك المركزي ، تقوم الدولة مباشرة بإصدار نوع أخر من النقود يعرف بالنقود الورقية المساعدة أو النقود الحكومية وتتصف هذه النقود شأنها شان النقود المعدنية المساعدة - بقوة إبراء غير محدودة للذمة ، وتفرض الدولة حد أقصى للكمية المصدرة منها ، وهي فئات صغيرة لتسهيل التبادل مثل أوراق العشر قروش والخمسة قروش ، رابعاً : - النقود الكتابية - تمثل النقود الكتابيةأعلى مرحلة من مراحل تطور إستخدام النقود ، وهي عبارة عن قيود دفترية في البنوك التجارية تعطي لصاحبها الحق في السحب نقداً عند الطلب بواسطة الشيكات . - تعتبر هذه النقود من قبيل النقود المصرفية ، غير أنها لا تصدر من قبل البنك المركزي - تتمتع المعاملات بالنقود الكتابية ( نقود الودائع ) بدرجة كبيرة من السهولة واليسر والملائمة، حيث أنها أقل أنواع النقود تعرضاً للسرقة والضياع ، كما انه من أيسرها في التعامل - ومع ذلك تختلف نقود الودائع من غيرها من انواع النقود المتدولة من حيث عدم إعتراف القانون لها بصفة قانونية في التداول ، بمعنى انه لا يوجد إلزام للأفراد بقبول الوفاء بالإلتزامات بالشيكات ( أي قبول التعامل بالشيكات ) في حين انه يلزم عليهم بقبول الوفاء بالبنكنوت . · في ضوء العرض السابق ، يمكن تقسم النقود إلى مجموعتين رئيسيتين وهما : - مجموعة النقود السلعية ومجموعة النقود الإئتمانية ، وتتصف المجموعة الثانية – على نقيض المجموعة الاولى – بخاصية عدم التماثل بين القيمة النقدية والقيمة السلعية للنقود . · وتتكون مجموعة من النقود السلعية بدورها مجموعتين فرعيتين هما : النقود السلعية الطبيعية والنقود السلعية المعدنية ، وكذلك تتكون مجموعة من النقود الإئتمانية بدورها من مجموعتين فرعيتين هما : النقود الحكومية والنقود المصرفية ، وتتكون الاولى من النقود الورقية المساعدة والمعدنية ، وهي نقود قانونية إلزامية لها قوة إبراء محدودة ، وتتكون الثانية من أوراق البنكنوت أو النقود الورقية الأساسية والتي يصدرها البنك المركزي ، وهي نقود قانونية لها قوة إبراء غير محدودة ، كما تضم أيضاً النقود الكتابية أو نقود الودائع ، وهي نقود إختيارية تتوفر من خلال الإيداعات الجارية للأفراد لدى البنوك التجارية ويجرى التعامل عليها عن طريق الشيكات . ü يوضح الشكل التالي التقسيمات سالفة الذكر لأنواع النقود : - النقود· سلعية - طبيعية - معدنية · إئتمانية- حكومية - معدنية - ورقية - مصرفية - بنكنوت - كتابية خصائص النقود من العرض السابق يمكن إيجاز اهم الخصائص التي يتعين توفرها في النقود للإضلاع بوظائفها الإساسبة فيما يلي : - - القبول العام في الوفاء بالإلتزامات من جاني المتعاملين ( Accptability ) - الثبات النسبي في القيمة ( Stability ) - التجانس التام بين الوحدات المتماثلة في القيمة ( Uniformity ) - القابلية للتجزئة إلى وحدات مختلفة تتناسب وحجم المبادلات ( Divisibility ) - عدم القابلية للتلف نتيجة النقل أو التجزئة أو التخزين ( Durabiliy ) - سهولة الحمل والنقل ( Portability )

-

أنواع النقود وخصائصها يمكن تقسيم النقود إلى أربعة أنواع تتفق وتتطور مراحلها ، وهي : - · النقود السلعية · النقود المعدنية · النقود الورقية · النقود الكتابية أولاً : - النقود السلعية - تعد النقود السلعية أول انواع النقود التي عرفتها البشرية ، وقد تداولت المجتعات الإنسانية في مراحلها الأولى أشكالاً مختلفة منها ، مثل الماشية والجلود والفراء والعاج والقمح واللبن والشاي والسكر والملح . · ويتكون الطلب على النقود السلعية من شقين : - 1- طلب أصيل ، ينبع من صلاحية السلعة المستعملة كنقود لإشباع الحاجة بصفة مباشرة 2- وطلب مشتق ، لإستعمالها كنقود ، أي في الوفاء بالإلتزامات . ولذا تتميز النقود السلعية بتماثل قيمتها كنقود سؤال ما هي صعوبات النقود السلعية ؟ - عجزت هذه النقود عن تلبية إحتياجات التبادل المتزايد - وذلك لعدم تمتعها بالقبول العام في مختلف المناطق أو المجتمعات - عدم قابليتها للتجزئة أو التخزين وعدم تجانس الوحدات - مشكلات وتكاليف النقل والتخزين - التقلب المستمر في قيمة النقود السلعية بحسب ظروف الإنتاج ثانياُ : - النقود المعدنية أدت الصعوبات التي تواجه المعاملات بالنقود السلعية إلى إنتقال المجتمعات إلى مرحلة أكثر تطوراً في تاريخ النقود ، وهي مرحلة النقود المعدنية . - في بادئ الأمر ، إستعمل الإنسان بعض المعادن ، كالنحاس والبرونز والحديد والزنك والقصدير ، كنقود معدنية رئيسية ، غير إنه فيما بعد فضل إستخدام المعادن النفيسة ( الذهب والفضة ) لما تتصف به من مزايا . ما هي مزايا المعادن النفيسة ؟ 1- عدم القابلية للتلف ، مما يجعلها أقدر على غيرها من أداء وظيفة النقود كمخزن للقيم 2- الندرة النسبية ، مما يعني إرتفاع قيمتها وسهولة نقلها ، وبالتالي تفضيل إستخدامها في المبادلات وكأداه لإختزن القيم 3- الثبات النسبي في القيمة ، بالمقارنة بغيرها من السلع نظراً لضآلة الإنتاج منها مما يؤهلها كقاعدة للمدفوعات المؤجلة و كمخزن للقيم 4- التماثل التام في جوهر المعادن النفيسة ، مما يمكن من قياس عيارها ، أي درجة نقائها ، وبالتالي يمكن تشكيلها في صورة وحدات نقدية معيارية ، ( سبائك ، مسكوكات ) تستخدم كمقياس للقيمة . 5- القابلية للتجزئة إلى أجزاء متماثلة يتناسب حجمها مع القيم المختلفة لعمليات التبادل . - تستخدم أيضاً المعادن النفيسة في أغراض أخرى كالزينة والصناعة - أدى تتطور المجتمعات إلى إعتياد الأفراد على إيداع ما لديهم من معادن نفيسة في خزائن الصاغة وتداول ما يقابها من صكوك فيما بينهم وعلية تقتصر النقود المعدنية ، على نوعين : - النوع الأول : - النقود المعدنية الرئيسية – التي يفرض القانون على الافراد قبولها في التعامل مهما كبرت الكميات المتعامل بها . - وتتميز بإرتفاع قيمتها الإسمية كنقد بدرجة محسوسة عن قيمة ما تحوية من معدن - تتصف بقوة إبراء غير محدودة النوع الثاني : - النقود المعدنية المساعدة - وهي تمُثل أجزاء العملة الرئيسية وتستعمل في المبادلات الصغيرة ، كالنقود المعدنية من فئة القروش ، ويجزي سك هذه النقود من معادن غير نفيسة كالنيكل أو البرنز والنحاس والألومنيوم - تتسم بقوة إبراء محدودة ، ممكن للدائن ألا يقبلها إذا تجاوزت مبلغ معين - تحتوي النقود المساعدة على معدن تقل قيمتة السلعية عن قيمته الإسمية كنقد ثالثاً : - النقود الورقية - ظهرت النقود الورقية كبديل للنقود المعدنية ، مع تطور نظام الصرافة وإنتشار البنوك التجارية وسميت هذه بالنقود الورقية النائبة . - تم تدخل الدولة في إصدار الأوراق المالية ، وتم تركيز الإصدر في يد مصرف واحد ، وهو البنك المركزي - يطلق على النقود الورقية التي يصدرها البنك المركزي مصطلح أوراق البنكوت ، وهي نقود ورقية إلزامية غير قابلة للتحويل تتمتع بقوة إبراء غير محدودة في الوفاء بالإلتزامات - بجانب هذه الأوراق التي يصدرها البنك المركزي ، تقوم الدولة مباشرة بإصدار نوع أخر من النقود يعرف بالنقود الورقية المساعدة أو النقود الحكومية وتتصف هذه النقود شأنها شان النقود المعدنية المساعدة - بقوة إبراء غير محدودة للذمة ، وتفرض الدولة حد أقصى للكمية المصدرة منها ، وهي فئات صغيرة لتسهيل التبادل مثل أوراق العشر قروش والخمسة قروش ، رابعاً : - النقود الكتابية - تمثل النقود الكتابيةأعلى مرحلة من مراحل تطور إستخدام النقود ، وهي عبارة عن قيود دفترية في البنوك التجارية تعطي لصاحبها الحق في السحب نقداً عند الطلب بواسطة الشيكات . - تعتبر هذه النقود من قبيل النقود المصرفية ، غير أنها لا تصدر من قبل البنك المركزي - تتمتع المعاملات بالنقود الكتابية ( نقود الودائع ) بدرجة كبيرة من السهولة واليسر والملائمة، حيث أنها أقل أنواع النقود تعرضاً للسرقة والضياع ، كما انه من أيسرها في التعامل - ومع ذلك تختلف نقود الودائع من غيرها من انواع النقود المتدولة من حيث عدم إعتراف القانون لها بصفة قانونية في التداول ، بمعنى انه لا يوجد إلزام للأفراد بقبول الوفاء بالإلتزامات بالشيكات ( أي قبول التعامل بالشيكات ) في حين انه يلزم عليهم بقبول الوفاء بالبنكنوت . · في ضوء العرض السابق ، يمكن تقسم النقود إلى مجموعتين رئيسيتين وهما : - مجموعة النقود السلعية ومجموعة النقود الإئتمانية ، وتتصف المجموعة الثانية – على نقيض المجموعة الاولى – بخاصية عدم التماثل بين القيمة النقدية والقيمة السلعية للنقود . · وتتكون مجموعة من النقود السلعية بدورها مجموعتين فرعيتين هما : النقود السلعية الطبيعية والنقود السلعية المعدنية ، وكذلك تتكون مجموعة من النقود الإئتمانية بدورها من مجموعتين فرعيتين هما : النقود الحكومية والنقود المصرفية ، وتتكون الاولى من النقود الورقية المساعدة والمعدنية ، وهي نقود قانونية إلزامية لها قوة إبراء محدودة ، وتتكون الثانية من أوراق البنكنوت أو النقود الورقية الأساسية والتي يصدرها البنك المركزي ، وهي نقود قانونية لها قوة إبراء غير محدودة ، كما تضم أيضاً النقود الكتابية أو نقود الودائع ، وهي نقود إختيارية تتوفر من خلال الإيداعات الجارية للأفراد لدى البنوك التجارية ويجرى التعامل عليها عن طريق الشيكات . ü يوضح الشكل التالي التقسيمات سالفة الذكر لأنواع النقود : - النقود· سلعية - طبيعية - معدنية · إئتمانية- حكومية - معدنية - ورقية - مصرفية - بنكنوت - كتابية خصائص النقود من العرض السابق يمكن إيجاز اهم الخصائص التي يتعين توفرها في النقود للإضلاع بوظائفها الإساسبة فيما يلي : - - القبول العام في الوفاء بالإلتزامات من جاني المتعاملين ( Accptability ) - الثبات النسبي في القيمة ( Stability ) - التجانس التام بين الوحدات المتماثلة في القيمة ( Uniformity ) - القابلية للتجزئة إلى وحدات مختلفة تتناسب وحجم المبادلات ( Divisibility ) - عدم القابلية للتلف نتيجة النقل أو التجزئة أو التخزين ( Durabiliy ) - سهولة الحمل والنقل ( Portability )

-

طبيعة النقود ووظائفها طبيعة النقود : - تعرف النقود بإنها " أي شئ يتمتع بقبول عام في الوفاء بالإلتزام " وهي تعتبر وفقاً لهذا التعريف " سلعة " من السلع المتاحة في المجمتع ، وهي سلعة " نافعة " لأنها نسهل عملية التبادل بين الافراد والجماعات وتؤدي وظائف إقتصادية هامة لا غنى عنها في المجتمعات المعاصرة . - من صفات النقود " الندرة النسبية " وبالتالي لا تعتبر النقود سلع حرة وإنما تدخل في نطاق السلع " الإقتصادية "التي تحدد ثمنها بتفاعل العرض والطلب في السوق . ويطلق على هذا السوق " السوق النقدي " كما يطلق على ثمن النقود مصطلح " سعر الفائدة " . - تعتبر النقود سلعة إقتصادية ذات طبيعة خاصة . - تمثل النقود جزءا ً رئيسياً من ثروة المتعاملين . - تتميز النقود بإمكانية تحويلها إلى إبة سلعة أو خدمة في أي وقت بسهولة دون خسارة في قيمتها ، ويطلق على هذه الخاصية تعبير " السيولة " . هل تعتبر الكوبونات من النقود ؟ الإجابة : - طالما انه يشترط في النقود " التمتع بالقبول العام في الوفاء بالإلتزامات " ، فإن " الكوبونات " التي تُقبل في الوفاء بقيم بعض السلع والخدمات لا تعد نقودا ، إذ لا يمكن إستخدامها في شراء أية سلعة من السلع على الإطلاق ، وكذلك لا تعتبر نقودا أذونات البريد أو السندات النقدية لحاملها أو الكمبيالات ، والتي تعد بمثابة صكوك إثبات ملكية أو حقوق . وظائف النقود : - · مقياس للقيم · وسيط للمبادلة · أداه لإختزان القيم · وسيلة للمدفوعات المؤجلة أولاً : - النقود مقياس للقيم في ظل نظام المقايضة كان يجري تبادل السلع عينا ً ، أي مبادة السلع مقابل سلع أخرى مباشرة ، مما كان يتطلب تحديد تبادل لكل سلعة مع كل من السلع الأخرى ، وهي عملية شاقة مع كثرة السلع الداخلة في نطاق المبادلات الإقتصادية ، وأما في الإقتصاد الحديث ، فتقوم النقود بوظيفة المقياس المشترك للقيم ، أي إنها الوحدة المعيارية التي تتخذ كأساس لحساب قيم الأشياء . - يشترط لكي تقوم النقود بهذه الوظيفة أن تتمتع قيمتها – أي قوتها الشرائية – بالثبات النسبي . ثانياُ : - النقود وسيط للمبادلة - من العيوب الأساسية لنظام المقايضة هو صعوبة توافق رغبات المتعاملين وعدم قابلية بعض السلع للتجزئة ، وقد أمكن التغلب على هذه الصعوبات بإستعمال النقود ، حيث دخلت كوسيط في عملية المبادلة . - ويشترط القيام بهذه الوظيفة أن تتمتع بالقبول العام في الوفاء بالإلتزامات ثالثاً : - النقود أداه لإختزان القيم : - يترتب على إستخدام النقود كوسيط للتبادل إمكانية إستعمالها كمخزن للقيمة - وتبرز أهمية الإحتفاظ بأرصدة نقدية حاضرة كإحتياطي طوارئ لمواجهة حالات المرض المفاجئ أو الخسارة غير المتوقعة أو للإنتفاع بالفرص المواتية مستقبلاً لشراء السلع والخدمات والاوراق المالية هل تعتبر النقود المخزن الوحيد للقيم ؟ الأجابة : - لا تعتبر النقود المخزن الوحيد للقيم ، حيث توجد أصول أخرى مالية ومادية – تؤدي نفس الوظيفة ، بل وتعد أفضل من النقود بما تدرة من من عائد لحائزها في صورة ربح أو فائدة أو منفعة في الإستعمال . رابعاً : - النقود وسيلة للمدفوعات المؤجلة : - تستخدم النقود كذلك كقاعدة للمدفوعات المؤجلة - قد تؤدي التغيرات الكبيرة التي تطرأ على قيمة النقود إلى الأضرار ببعض المتعاملين ، لذا يشترط أن تتمتع قيمتها بالثبات النسبي لإمكان إستخدامها كأداه للمدفوعات المؤجلة .

-

طبيعة النقود ووظائفها طبيعة النقود : - تعرف النقود بإنها " أي شئ يتمتع بقبول عام في الوفاء بالإلتزام " وهي تعتبر وفقاً لهذا التعريف " سلعة " من السلع المتاحة في المجمتع ، وهي سلعة " نافعة " لأنها نسهل عملية التبادل بين الافراد والجماعات وتؤدي وظائف إقتصادية هامة لا غنى عنها في المجتمعات المعاصرة . - من صفات النقود " الندرة النسبية " وبالتالي لا تعتبر النقود سلع حرة وإنما تدخل في نطاق السلع " الإقتصادية "التي تحدد ثمنها بتفاعل العرض والطلب في السوق . ويطلق على هذا السوق " السوق النقدي " كما يطلق على ثمن النقود مصطلح " سعر الفائدة " . - تعتبر النقود سلعة إقتصادية ذات طبيعة خاصة . - تمثل النقود جزءا ً رئيسياً من ثروة المتعاملين . - تتميز النقود بإمكانية تحويلها إلى إبة سلعة أو خدمة في أي وقت بسهولة دون خسارة في قيمتها ، ويطلق على هذه الخاصية تعبير " السيولة " . هل تعتبر الكوبونات من النقود ؟ الإجابة : - طالما انه يشترط في النقود " التمتع بالقبول العام في الوفاء بالإلتزامات " ، فإن " الكوبونات " التي تُقبل في الوفاء بقيم بعض السلع والخدمات لا تعد نقودا ، إذ لا يمكن إستخدامها في شراء أية سلعة من السلع على الإطلاق ، وكذلك لا تعتبر نقودا أذونات البريد أو السندات النقدية لحاملها أو الكمبيالات ، والتي تعد بمثابة صكوك إثبات ملكية أو حقوق . وظائف النقود : - · مقياس للقيم · وسيط للمبادلة · أداه لإختزان القيم · وسيلة للمدفوعات المؤجلة أولاً : - النقود مقياس للقيم في ظل نظام المقايضة كان يجري تبادل السلع عينا ً ، أي مبادة السلع مقابل سلع أخرى مباشرة ، مما كان يتطلب تحديد تبادل لكل سلعة مع كل من السلع الأخرى ، وهي عملية شاقة مع كثرة السلع الداخلة في نطاق المبادلات الإقتصادية ، وأما في الإقتصاد الحديث ، فتقوم النقود بوظيفة المقياس المشترك للقيم ، أي إنها الوحدة المعيارية التي تتخذ كأساس لحساب قيم الأشياء . - يشترط لكي تقوم النقود بهذه الوظيفة أن تتمتع قيمتها – أي قوتها الشرائية – بالثبات النسبي . ثانياُ : - النقود وسيط للمبادلة - من العيوب الأساسية لنظام المقايضة هو صعوبة توافق رغبات المتعاملين وعدم قابلية بعض السلع للتجزئة ، وقد أمكن التغلب على هذه الصعوبات بإستعمال النقود ، حيث دخلت كوسيط في عملية المبادلة . - ويشترط القيام بهذه الوظيفة أن تتمتع بالقبول العام في الوفاء بالإلتزامات ثالثاً : - النقود أداه لإختزان القيم : - يترتب على إستخدام النقود كوسيط للتبادل إمكانية إستعمالها كمخزن للقيمة - وتبرز أهمية الإحتفاظ بأرصدة نقدية حاضرة كإحتياطي طوارئ لمواجهة حالات المرض المفاجئ أو الخسارة غير المتوقعة أو للإنتفاع بالفرص المواتية مستقبلاً لشراء السلع والخدمات والاوراق المالية هل تعتبر النقود المخزن الوحيد للقيم ؟ الأجابة : - لا تعتبر النقود المخزن الوحيد للقيم ، حيث توجد أصول أخرى مالية ومادية – تؤدي نفس الوظيفة ، بل وتعد أفضل من النقود بما تدرة من من عائد لحائزها في صورة ربح أو فائدة أو منفعة في الإستعمال . رابعاً : - النقود وسيلة للمدفوعات المؤجلة : - تستخدم النقود كذلك كقاعدة للمدفوعات المؤجلة - قد تؤدي التغيرات الكبيرة التي تطرأ على قيمة النقود إلى الأضرار ببعض المتعاملين ، لذا يشترط أن تتمتع قيمتها بالثبات النسبي لإمكان إستخدامها كأداه للمدفوعات المؤجلة .

-