وائل مراد

-

إجمالي الأنشطة

337 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

5

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو وائل مراد

-

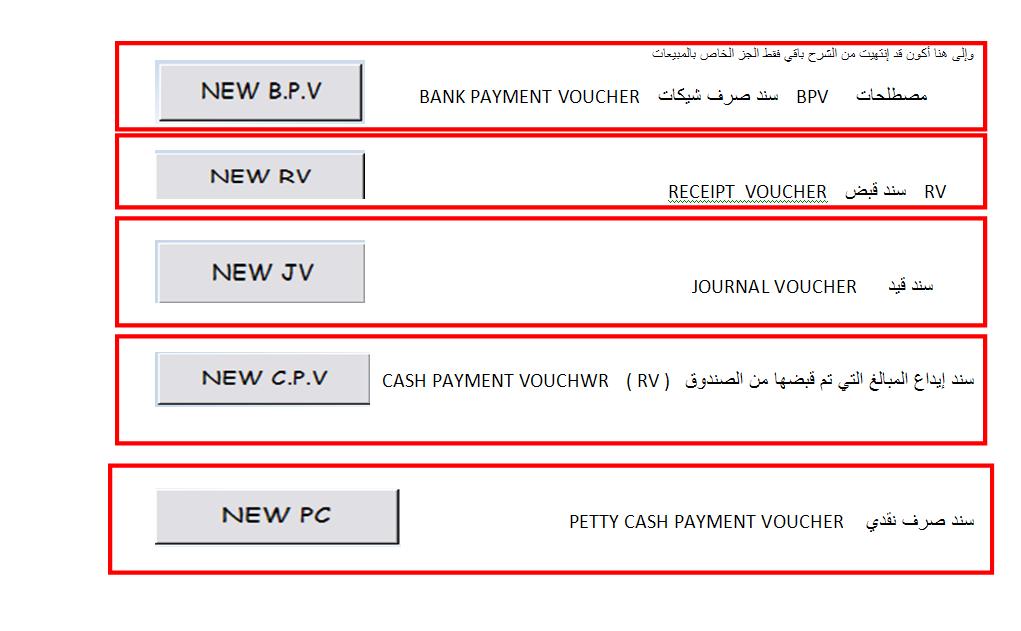

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

إخواني أخواتي الكرم قمت بتحديث الملف وإليكم الملف الجديد ________ __________ ________________ ________________.xls - 11.56MB يا رب يعجبكم -

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

أخي والله الملف شغال وأنا حملاة الأن وكمان إشتغل أشكر مرورك -

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

أضعط على هذا الرابط http://www.mlfnt.com/download.php?id=245975 -

مفاجأه... كورس محاسبه بالأكسيل

قام وائل مراد بالرد على موضوع لـ أحمد محمود محمد بكير في المحاسبة المالية و التقارير المالية

شكراً لك أخي الكريم -

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

العفو أخي الكريم عبدالله أشكر مرورك -

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

أخي الكريم أنا جربت الرابط قبل ما أضعة واليوم جربتة والرابط في أحسن حال الرجاء المحاولة مرة أخرى -

برنامج محاسبي مصمم على الإكسيل

قام وائل مراد بالرد على موضوع لـ وائل مراد في المحاسبة المالية و التقارير المالية

أية يا جماعة هو البرنامج وحش ولا أنا إللي وحش -

السلام عليكم ورحمة الله وبركاتة إخواني وأخواتي رواد منتدىمحاسبة دوت نت . إسمحولي أن أقدم لكم البرنامج المتواضع هدية لكم أبتغي بها وجه الله وأتمنى من الله أن يجعلها في ميزان حسناتي اللهم أمين إليكم صور عن البرنامج .... أما البرنامج والتعليمات بالمرفق أترككم مع بعض الصور الصور رابط البرنامج http://www.mlfnt.com/download.php?id=245975 رابط التعليمات http://up.world-acc.net/do.php?filename=13008563981.doc

-

كيفية عمل قائمة التدفقات النقدية

قام وائل مراد بالرد على موضوع لـ almohaseb في محاسبة التكاليف و المحاسبة الإدارية

كل الشكر لكن فين الملف -

المحاضرة الثالثة محتويات المحاضرة : × 1-3-333 التلف في المراحل الإنتاجية × 2-3-333طرق فحص الإنتاج وحصر التلف. × 3-3-333 طريقة الفحص في نهاية المرحلة ومعالجة تكلفة التلف وفقا لهذه الطريقة. ¤ عند تحميل التلف المسموح به للإنتاج التام السليم فقط . ¤ عند تحميل التلف المسموح به للإنتاج التام السليم وتحميل التلف غير المسموح به بنصيب أيضا ¤ معالجة القيمة البيعية للتلف في ظل الفحص النهائى . û 1-3-333التلف في المراحل الإنتاجية : التلف نوعان (مهم) تلف مسموح به تلف غير مسموح به تعتبر قيمته تكلفة تعتبر قيمته خسارة تحميل على ح / أ.خ ! تكلفة التالف المسموح به يتم تحميلها على الإنتاج ولكن يتوقف أمر التحميل على طريقة الفحص المتبعة . û 2-3-333 طرق فحص الإنتاج وحصر التلف : × فحص نهائي × فحص مستمر û 3-3-333 الفحص النهائي ومعالجة تكلفة التلف وفقا لهذا الطريقة غير التام 100٪ تام 60٪ ( هو الذى يخضع للفحص ) قواعد هذه الحالة : 1- الفحص النهائي يعنى أن الوحدات التامة هي فقط التي خضعت للفحص . 2- إذن التلف المكتشف خرج من الوحدات التامة فقط 3- إذن يتحمل الإنتاج التام كقاعدة عامة بتكلفة التلف المسموح به ، ولكن قد يتحمل التلف غير المسموح به بنصيب من تكلفة التالف المسموح به باعتبار أن هذه الوحدات غير المسموح بها كان من الواجب أن تكون وحدات تامة سليمة وبالتالي طبقا لما يجب أن يكون فتتحمل بنصيب من التالف المسموح به. وهذا رأى متشدد ويتوقف على وجهة نظر الإدارة : مثلا : 150 تالف تكلفة 2000 متساهل +500 متشدد × يتم تطبيقه إذا نص صراحة على أن : (التالف غير مسموح به يتحمل بنصيب من التالف المسموح به ) 4- وتستخدم طريقة (فصل تكلفة التلف المسموح به وإعادة توزيعه ) فصل وإضافة لتحميل تكاليف المسموح به إما على التام فقط أو على التام والتالف غير المسموح به إذا نص على ذلك ويكون التوزيع بنسبة عدد الوحدات المتجانسة وهذه الطريقة هى الطريقة العامة في تحميل التلف المسموح به مثلا : تام غير تام تالف مسموح به تالف غير مسموح به وحدات 600 300 20 80 تحميل 680 توزيع تكلفة 20000 500 1000 û 1/3/3/333 طريقة الفصل والإضافة: × طريقة الفصل والإضافة تقتضى ضرورة إظهار وحدات التلف المسموح به في تقرير الإنتاج المتجانس حتى يمكن فصل تكلفتها ثم إعادة تحميلها . مثال : فيما يلى بيانات المرحلة الأولى عن شهر يناير 2000: 1- وحدات تامة ومنقولة للمرحلة الثانية 3000 وحدة . 2- وحدات غير تامة آخر الشهر 2000 وحدة بمستوى إتمام 60٪ 3- وحدات تالفة 1000 وحدة علما بأن التلف المسموح به 300 وحدة وفقا للنسبة المقررة . 4- الفحص يتم في نهاية المرحلة والمواد تضاف بالكامل في بداية المرحلة . 5- قررت الإدارة تحميل التالف غير المسموح به بنصيب من تكلفة تلف مسموح به. 6- عناصر التكاليف خلال الشهر : ت المواد الخام600000 جنيه . ت التشكيل 260000 جنيه المطلوب : إعداد تقرير الإنتاج المتجانس وتقرير التكاليف للمرحلة الأولى عن الشهر. الحـــــــــل (1) تقرير الإنتاج المتجانس بـيـــــــــان الإنتاج الفعلي ت . مـــــواد ت . تشكيل إتمام متجانس إتمام متجانس - وحدات تامة ومنقولة للمرحلة الثانية - وحدات غير تامة آخر الشهر - تالف غير مسموح به - تالف مسموح به 3000 2000 700 300 100٪ 100٪ 100٪ 100٪ 3000 2000 700 300 100٪ 60٪ 100٪ 100٪ 3000 1200 700 300 الإجمالى 6000 6000 5200 1- تالف مسموح به 300 وحدة 2- تالف غير مسموح به =1000-300 =700 وحدة التالف هنا مستوى إتمامه 100% لأنه خرج من التام . 3- التالف المسموح به ظهر بالتقرير لأن الطريقة المتبعة هي الفصل والإضافة التي تقضى بذلك . (2) تقرير التكاليف للمرحلة بيـــــــان الإنتاج الفعلي المتجانس عناصر التكاليف معدل تكلفة الوحدة - وحدات بدء التشغيل : 6000 عناصر التكاليف : ت. مواد 6000 600000 100 ت. تشكيل 5200 260000 50 (-) وحدات تلف مسموح به (300) (+) نصيب الوحدة من تكلفة تالف مسموح به 12.162 5700 860000 162.162 تحليل التكاليف - وحدات تامة ومنقولة : 3000 ت. مواد 3000 300000 100 ت . تشكيل 3000 150000 50 (+) نصيب الوحدة من تكلفة التلف المسموح به 3000 36486 12.162 الإجمالى 3000 486486 162.162 - وحدات غير تامة أخر الشهر 2000 ت0 مواد 2000 200000 100 ت0تشكيل 1200 60000 50 2000 260000 130 - وحدات تلف غير مسموح به 700 ت. مواد 700 70000 100 ت. تشكيل 700 35000 50 (+) نصيب من تكلفة تالف مسموح بها 700 8514 12.162 الإجمالى 700 113514 162.162 5700 860000 g ملاحظة : × عند تحميل التالف المسموح به تؤخذ عدد الوحدات الفعلية أو النسبة المسموح بها أيهما أقل . ملاحظات على تقرير التكاليف : (1) تكلفة المسموح به: ت مواد = 300×100=30000 جنيه ت تشكيل =300×50= 15000 جنيه 45000 جنية (2 تكلفة التلف المسموح به 45000 تحمل على التام والتلف غير المسموح به بنسبة عدد الوحدات المتجانسة . نصيب الوحدة المتجانسة من التلف المسموح به 45000 = =12.162 3700 وحدة تام تالف غير مسموح به 3000 700 g فرض ثاني : ! بفرض في السؤال السابق قررت الإدارة عدم تحميل التالف غير المسموح به بنصيب من التالف المسموح به أو لم ينص على أى شىء بخصوص هذا الموضوع هنا يتحمل التام فقط بتكلفة التالف المسموح به . تكلفة التلف المسموح به =45000 جنيه . نصيب الوحـــدة التامة = 45000÷3000= 15جنيه . بيـــــــان الإنتاج الفعلي المتجانس عناصر التكاليف معدل تكلفة الوحدة - وحدات بدء التشغيل : 6000 عناصر التكاليف : ت. مواد 6000 600000 100 ت. تشكيل 5200 260000 50 (-) وحدات تلف مسموح به (300) (+) نصيب الوحدة من تكلفة تالف مسموح به 12.162 5700 860000 162.162 تحليل التكاليف - وحدات تامة ومنقولة : 3000 ت. مواد 3000 300000 100 ت . تشكيل 3000 150000 50 (+) نصيب الوحدة من تكلفة التلف المسموح به 3000 45000 15 الإجمالى 3000 495000 165 - وحدات غير تامة أخر الشهر 2000 ت0 مواد 2000 200000 100 ت0تشكيل 1200 60000 50 2000 260000 130 - وحدات تلف غير مسموح به 700 ت. مواد 700 70000 100 ت. تشكيل 700 35000 50 الإجمالى 700 105000 150 5700 860000 g بفرض ثالث : ! بفرض في بيانات الفرض السابق القيمة البيعية للتالف المسموح به كانت 15000جنيه . تكلفة التالف المسموح به 45000 جنيه. خسارة تالف مسموح به =45000-15000=30000 جنيه نصيب الوحدة من خسارة تلف مسموح به= 30000÷3000=10جنيه بيـــــــان الإنتاج الفعلي المتجانس عناصر التكاليف معدل تكلفة الوحدة - وحدات بدء التشغيل : 6000 عناصر التكاليف : ت. مواد 6000 600000 100 ت. تشكيل 5200 260000 50 (-) وحدات تلف مسموح به (300) (-) قيمة بيعية (15000) (+) نصيب الوحدة من تكلفة تالف مسموح به 10 5700 845000 160 تحليل التكاليف - وحدات تامة ومنقولة : 3000 ت. مواد 3000 300000 100 ت . تشكيل 3000 150000 50 (+) نصيب الوحدة من تكلفة التلف المسموح به 3000 30000 10 الإجمالى 3000 480000 160 - وحدات غير تامة أخر الشهر 2000 ت0 مواد 2000 200000 100 ت0تشكيل 1200 60000 50 2000 260000 130 - وحدات تلف غير مسموح به 700 ت. مواد 700 70000 100 ت. تشكيل 700 35000 50 الإجمالى 700 105000 150 5700 845000 المحاضرة%20الثالثة[1].doc

-

السلام عليكم لكي تتم المعلومة إليكم المحاضرة الثانية http://www.filebox.com/36q50ymph8vg

-

عليكم ورحمة الله وبركاتة أخواني وأخواتي في الله كيف حالكم إن شاء الله تكونو بخير إليكم المحاضرة الأولى من محاسبة التكاليف رابط المادة http://www.filebox.com/n1ttdc4i1pnb المحاضرة الأولي محتويات المحاضرة : أهداف نظام التكاليف . أهمية وجود نظام تكاليف . الدراسات المسبقة لتصميم نظام التكاليف . مقومات نظام التكاليف . مقدمة عن نظام المراحل الإنتاجية . 1-1-333 أهداف نظام التكاليف: • التكلفة : هى كل مبلغ تنفقه وتستفيد منه طبقًا للمعيار المحدد له مسبقًا . • الخسارة : هى مبلغ ينفق ولا تستفيد به ؛ أو يكون أعلى من المعيار المحدد مسبقًا . • المصروف : هو عبارة عن مبلغ تم إنفاقه ويتم الاستفادة منه تدريجيًا مثل ثمن الأصول الثابتة التى تهلك حيث ثمن الأصل مصروف ، قسط الإهلاك السنوى منه تكلفة إذا تمت الاستفادة منه . أو خسارة إذا لم تحدث الاستفادة . أهداف نظام التكاليف : 1- تحديد التكلفة على كافة المستويات: ( مستوى الوحدة الواحدة – مستوى القسم – مستوى المصنع – مستوى منطقة البيع – مستوى المنشأة بالكامل ) وبشكل تحليلى – ويعتبر هذا الهدف أقدم وأول أهداف نظام التكاليف . 2- مساعدة الإدارة فى إعداد الموازنة التخطيطية : حيث تعتبر التكاليف المخططة أو المعيارية مرشدًا للتنفيذ من ناحية وأساسا للحكم على التكاليف الفعلية من ناحية أخرى 3- الرقابة على التكاليف وتقييم الأداء : من خلال مقارنة التكاليف الفعلية بالمعايير المحددة مسبقًا لتحديد الوفر أو الإسراف، ثم اتخاذ قرارات محسنة للأداء ، ومع أنها أحدث أهداف النظام إلا أنها فى ظل الظروف الحالية أصبحت أهم أهداف نظام التكاليف . 4- ترشيد الإدارة عند اتخاذ القرارات : من خلال حصيلة البيانات التفصيلية التى يوفرها نظام التكاليف مثل قرارات الصنع والشراء وقرارات التسعير وقرارات تحديد المزيج الأمثل من المنتجات، وغير ذلك من قرارات الإدارة . 2-1- 333 أهمية وجود نظام لمحاسبة التكاليف نظام التكاليف عبارة عن إجراءات ومستندات تحكمها مبادئ وأصول علمية تتصف بالمرونة بحيث يمكن تطبيقها على أى نشاط . سؤال: هل يطبق نظام التكاليف على أى نشاط ؟ الإجابــة: إذا وجدت التكاليف فلا بد من أن يكون هناك نظام ، ويتوقف الأمر عند تصميم النظام على ظروف الحال محل التطبيق . ولذلك يقال : إن ظروف الحال فى أى منشأة هى سيدة الموقف . 3-1-333 الدراسات المسبقة لتصميم نظام التكاليف بمعنى دراسة ظروف الحال للمنشأة مجال التطبيق ويتناول هذا الجزء الجوانب التالية : 1) دراسة الهيكل التنظيمي للمنشاة بغرض الوصول للهيكل التنظيمي وفصل وتحديد السلطة والمسئولية لكل مستوى إداري أو وظيفة . 2) دراسة التنظيم الفني لعمليات المنشأة مثل تركيب الآلات وخطوط سير المنتج ومراكز الإنتاج والمنتجات والتكاليف التي يتم إنفاقها على كل منتج . 3) نظرة الإدارة ومفهومها لنظم التكاليف ؛ فقد يكون لدى المنشاة نظام معلومات شامل فيكون نظام التكاليف نظامًا فرعيًا منه، وقد لا يكون نظام معلومات شامل أي كل نظام مستقل عن الآخر ، فيجب هنا تحديد علاقة نظام التكاليف بالنظم الأخرى . 4) الفترة الزمنية الدورية لتقديم بيانات التكاليف ؛ هل يتم تقديم بيانات التكاليف للإدارة شهريًا أو كل ستة أشهر أو كل سنة، لأنه كلما قصرت المدة كانت المعلومات أفضل ولكن الجهد أكثر. 4-1-333 مقومات نظم التكاليف سؤال : ما هى مقومات نظم التكاليف فى أى نظام ؟ الإجابــة إن المقومات الأساسية لأى نظام تكاليف تكون عبارة عن : (العناصر الأساسية) يستخرج من هذه المقومات جوانب فرعية؛ وهى : تقارير طرق المحاسبة ( أوامر / مراحل) نظم فرعية معايير التكاليف . 1- دليل عناصر التكاليف : • عنصر التكلفة هو عبارة عن قيمة كمية من عوامل الإنتاج ضرورية للمنتج تمت الاستفادة منها طبقًا للمعايير المحددة مسبقًا . • يجب على كل منشأة أن تضع دليلا رقميًا ( كود ) لعناصر التكاليف الرئيسية والفرعية والتحليلية مثلا : 1- مواد . 11- مواد خام . 111 – صنف (أ) . 112 – صنف ب. وذلك لسهولة تمييز العنصر وسهولة تسجيله ، وأيضًا كأساس لإعداد أى برامج على الحاسب . 2- دليل مراكز التكاليف : مركز التكلفة هو عبارة عن دائرة نشاط تتفاعل فيها عناصر التكاليف لإنتاج منتج معين أو تقديم خدمة أو القيام باختصاص معين، ويمكن تقسيمها إلى خمس مجموعات أساسية هى: دليل مراكز التكاليف

-

السلام عليكم ورحمة الله وبركاتة أحببت أن أطرح هذه المادة بناء على الوعد الذي وعدت به أخي سامر راجياً من الله أن تنال إعجابكم . والجميع يستفيد منها بإذن الله رابط تحميل المادة : - http://www.4shared.com/file/dE4HExsU/____.html

-

منقول الأوراق التجارية إليكم رابط المادة http://www.filebox.com/iveqi2pfli16 Commercial Papers تعريف: الأوراق التجارية هي أوراق شكلية تمثل صكوكا غير معلقة على شرط، ويتعهد أو يقبل فيها شخص " مدين" بأن يدفع مبلغا من النقود عند الاطلاع أو الطلب أو في تاريخ آجل ،وذلك لدائنه أو دائن دائنه أو مستفيد آخر تكون في حوزته الورقة التجارية عند حلول ميعاد الاستحقاق. ومن التعريف السابق يتضح أن الأوراق التجارية "أوراق شكلية" أي يجب أن تستوفي جميع البيانات والأركان التي نص عليها القانون التجاري بحيث إذا لم يتوافر بعضها فلا تعتبر أوراقا تجارية بل صكوكا مدينة وبالتالي لا تسري عليها الإجراءات المنصوص عليها في القانون التجاري. أنواع الأوراق التجارية: تشمل الأوراق التجارية الأنواع الثلاثة الآتية : الشيك - الكمبيالة -السند الاذني. أولا : الشيك Cheque أولا: عمليات الإيداع Deposits 1. إيداع نقدية مسحوبة من خزينة المنشأة: ينبغي أن لا تتواجد نقدية كبيرة في خزينة المنشأة، بل من المفضل إيداع جميع المتحصلات بالكامل يوميا في البنك، ومن ثم تودع النقدية في البنك بموجب قسيمة ايداع يقوم البنك بمراجعتها واستلام المبلغ وتسليمها إلى مندوب المنشاة بعد ختمها والتوقيع عليها. ويجرى القيد الآتي لعملية الإيداع: … من حـ/ البنك … إلى حـ/ الصندوق 1. 2-إيداع الشيكات الواردة: • • تتسلم المنشأة شيكات من العملاء وغيرهم سدادا لحساباتهم، وفي هذه الحالة يتم التأشير على الشيكات " غير قابل للتحويل" وتثبت تفاصيلها في قائمة ويحرر بها قسيمة إيداع مستقلة توطئة لإيداعها في البنك في اليوم التالي. ويجري القيد بفرض أن المنشأة استلمت 500 دينار من احمد حسن سدادا لحسابه: 500 من حـ/ البنك 500 إلى حـ/ احمد حسن إيداع الشيك رقم .. الوارد الينا من احمد حسن سدادا لحسابه 3- رفض الشيكات Dishonoring • • وقد يحدث أن يرفض البنك الذي يتعامل معه احمد حسن صرف الشيك نظرا لعدم وجود رصيد أو أن التوقيع غير مماثل للنموذج الذي يحتفظ يه البنك أو لأن أحمد حسن قد أعطي تعليمات بإيقاف صرف الشيك وفي هذه الحالة نجد أن بنك المنشأة يخطرها بالواقعة بموجب إشعار يتم القيد التالي على أساسه: 500 من حـ/ احمد حسن 500 الى حـ/ البنك ويلاحظ أن القيد السابق يجعل حساب احمد حسن مدينا بالمبلغ من جديد باعتبار السداد السابق لم يتم ، وعلى العموم فان رفض الشيكات يعتبر حالة نادرة من بين المئات من الشيكات التي تتسلمها المنشأة وذلك للضمانات التي يضعها القانون التجاري على التعامل بالشيكات ضمانا لحسن سير المعاملات واستقرارها. 1. تظهير الشيكات: ليس من المفضل تظهير الشيكات لاحد الموردين سدادا لمبالغ مستحقة على المنشأة، إذ ينبغي إيداع جميع المتحصلات في حـ/ البنك، ولكن في حالات معينة قد تقوم المنشأة بتظهير الشيكات الواردة، فلو أنها استلمت الشيك السابق الإشارة اليه في المثال السابق مع نية تظهيره إلى المورد فان الشيك عند استلامه يعامل معاملة النقدية ويكون القيد : 500 من حـ/ الصندوق 500 الى حـ/ احمد حسن وعند تظهيره إلى المورد خليل يكون القيد: 500 من حـ/ خليل 500 إلى حـ/ الصندوق ولو فرضنا أن هذا الشيك قد رفض لأي سبب من الأسباب فيكون القيد 500 من حـ/ احمد حسن 500 إلى حـ/ خليل أي أننا قمنا بإلغاء اثر السداد والتظهير . ثانيا: عمليات السحب من الحساب الجاري في البنك: يتم السحب بموجب شيكات، والشيك عبارة عن أمر صادر من الساحب إلى البنك المسحوب عليه مبلغ معين لأمره أو لأمر شخص آخر يسمى المستفيد . وينبغي أن يحتفظ بدفتر الشيكات لدى صاحب المنشأة أو لدى موظف مسئول ، ولا ينبغي تشجيع توقيع الشيكات " على بياض" مقدماُ على سبيل تسهيل العمليات ، إذ ]أن ذلك يشجع على التلاعب في الصرفيات. وفيما يلي بعض القيود المحاسبية لعمليات السحب المختلفة، وان كان قد سبق ذكرها من قبل في موضع آخر من الكتاب. 1. السحب من البنك لتمويل خزينة المنشأة: يسحب الشيك ويتم صرفه من البنك ويودع المبلغ في الخزينة ويجرى القيد التالي في حالة سحب 100 دينار: 100 من حـ/ الصندوق 100 إلى حـ/ البنك سحب مبلغ من البنك وإيداعه في الصندوق بشيك رقم…. 1. سداد ثمن مشتريات بشيك : في هذه الحالة يتم الشراء بموجب شيك ويجري القيد التالي بفرض أن البضاعة قيمتها 600 دينار. 600 من حـ/ المشتريات 600 إلى حـ/ البنك شراء بضاعة بفاتورة رقم … وسداد الثمن بشيك رقم.,.. ثالثاُ: مصروفات وفوائد الحساب الجاري : Bank Charges and interests 1. تتضمن مصروفات البنك قيمة دفاتر الشيكات والدمغة ومصروفات تحصيل الشيكات ومقابل المكاتبات … الخ. ويرسل البنك إلى المنشأة دوريا أشعارا مدينا بالمصروفات التي حملها على المنشأة ويتم القيد التالي بموجب هذا الأشعار في دفاتر المنشأة. … من حـ/ مصروفات البنك … إلى حـ/ البنك مصروفات البنك بموجب الأشعار رقم…. 1. أما بالنسبة للفوائد فهذه لا يحسبها البنك إلا في حالات خاصة نظرا لان المبالغ المودعة لديه معرضة للسحب بالكامل في أي وقت وفي حالة احتسابها يرسل البنك أشعارا بها وتقوم المنشأة بإثباتها دفتريا كالآتي: 2. .. من حـ/ البنك .. إلى حـ/ فوائد البنك الدائنة ما أضافه البنك لحسابنا من فوائد بموجب الأشعار رقم … ويلاحظ أن الفوائد التي قيدها البنك لحساب المنشأة هي إيرادات للمنشأة ومن ثم سميت بالفوائد الدائنة. 3. أحيانا يحمل البنك المنشأة بفوائد مدينة وذلك إذا تم الاتفاق بين البنك والمنشأة على تسهيلات ائتمانية في صورة السماح للمنشأة " بالسحب على المكشوف" أي بسحب مبالغ من البنك دون أن يكون هناك رصيد لها، وفي هذه الحالة يرسل البنك إلى المنشاة أشعارا بمبلغ الفائدة المستحقة على الأرصدة المكشوفة خلال المدة حيث يتم قيده كالآتي : • • … من حـ/ فوائد البنك المدينة ,,, إلى حـ/ البنك الفوائد التي حملها لنا البنك مقابل السحب على المكشوف بإشعار رقم … رابعا: حساب الإيداع DEPOSIT ACOUNT بمقتضى هذا الحساب يتم إيداع المبلغ لمدة معينة لا يحق للمنشأة السحب خلالها نظير فوائد يرتفع معدلها كلما طالت المدة وكبر المبلغ المودع ، وغالبا لا تحسب تلك الفوائد إذا سحب المودع مبلغه قبل نهاية المدة المحددة. ويفتح هذا الحساب باسم حـ/ البنك-إيداع تمييزا له عن حـ/ البنك (الجاري) ويجعل مدينا بالمبالغ المودعة نقدا أو المحولة من الحساب الجاري وفقا للقيد التالي : .. من حـ/ البنك (إيداع) .. إلى حـ/ الصندوق أو البنك (جاري) فتح حساب إيداع بالبنك بفاتورة رقم … 5% سنويا. وتستحق الفوائد على حساب الإيداع في نهاية المدة المتفق عليها وتقوم المنشأة أما بتحصيلها نقدا أو تطلب من البنك قيدها في حسابها الجاري . ويجري القيد التالي في دفاتر المنشأة: … من حــ/ الصندوق (أو البنك) .. الي حـ/ فوائد البنك الدائنة قيمة الفوائد المستحقة على حساب الإيداع بإشعار رقم … ________________________________________ ثانيا: الكمبيالة BILL OF EXCHANGE تعريف: هي امر كتابي ( غير معلق على شرط ) صادر من شخص دائن إلى مدينه بأن يدفع عند الاطلاع أو الطلب أو في تاريخ معين أو بعد مضي مدة معينة مبلغا من النقود لشخص معين أو لأمره. أركان الكمبيالة: 1. 1. تاريخ التحرير 2. تاريخ الاستحقاق 3. اسم المستفيد وعنوانه 4. المبلغ بالارقام والحروف 5. ذكر مقابل الوفاء ونوعه ( نقود - بضاعة - أصول ) 6. اسم المسحوب عليه وعنوانه 7. توقيع المسحوب عليه بالقبول ، وتاريخ القبول 8. توقيع الساحب وعنوانه خصائص الكمبيالة: 1. 1. 2. أداة ائتمان ووفاء لأنها تسري على الحقوق الآجلة بعكس الشيك إذ انه أداة وفاء فقط. 3. 4. ورقة تجارية بطبيعتها فيخضع المتعاملون فيها لقواعد القانون التجاري مهما كانت طبيعة المتعاملين بها. 5. 6. أمر كتابي يحرره الساحب. 7. 8. أفراد الكمبيالة ثلاثة : الساحب- المسحوب عليه - والمستفيد وقد يكون المستفيد والساحب شخص واحد. 9. 10. إن أهمية ذكر مقابل الوفاء تنعكس في إظهار أن العملية ليست صورية. وفيما يلي نموذج لاحدى الكمبيالات: المنامة في ……………………………………. مبلغ ………………………. إلى السيد ……………………………………………………………………………………. بعد انقضاء 5 شهور من تاريخه (أو في ……………………………………………) ادفعوا لأمرنا أو لأمر السيد/ ………………………………………………………………. مبلغا وقدره ………………………………………………………………………………… والقيمة وصلتنا بضاعة (أو علينا ) مقبول في ……………………………………………………………………………………. (إمضاء المسحوب عليه) (إمضاء الساحب) ثالثا : السند الأذني وهو تعهد كتابي (غير معلق على شرط) من شخص مدين لدائنه بأن يدفع له مبلغا معينا من النقود عند الطلب أو في تاريخ معين ، أو بعد مضي مدة معينة من تاريخ التعهد. أركان السند الاذني: 1. 1. 2. تاريخ التحرير. 3. 4. تاريخ الاستحقاق 5. 6. اسم المستفيد وعنوانه (الدائن) 7. 8. المبلغ بالارقام والحروف 9. 10. مقابل الوفاء 11. 12. المسحوب عليه وعنوانه خصائص السند الأذني: 1. 1. 2. يعتبر اداة وفاء وائتمان مثل الكمبيالة 3. 4. يتميز عن الشيك والكمبيالة بأنه تعهد من المدين وليس امرا صادرا من الساحب 5. 6. اشخاص السند الاذني : المدين (محرر السند أو المسحوب عليه ) الدائن (وهو المستفيد) وفيما يلي نموذجا لسند اذني: المحرق في …………………………. مبلغ ……………………………. بعد انقضاء ثلاثة شهور من تاريخه أتعهد بأن أدفع لأمر السيد/ ………………………………………………………… مبلغا وقدره …………………………………………………………………………. والقيمة وصلتنا بضاعة (أو نقدا) إمضاء المتعهد ________________________________________ فوائد التعامل بالاوراق التجارية: 1. 1. 2. سهولة نقل ملكيتها دون الحاجة الى اجراءات قانونية معقدة. اذ يتم ذلك عن طريق تظهير (تحويل ) الورقة. • • • • والتظهير عملية يتم بمقتضاها انتقال حقوق حامل الورقة الى شخص آخر . وقد اطلق على عملية نقل ملكية الورقة التجارية ( التظهير) لأن هذا التنازل يتم على ظهر الورقة التجارية. 2-امكان خصم الاوراق التجارية في البنوك وذلك للحصول على النقدية لاستخدامها في اغراض المنشاة بدلا من الاحتفاظ بها وتجميد قيمتها حتى يحين ميعاد الاستحقاق 3-تعتبر اعتراف من المدين بالدين ووعد منه بسداده وبذلك تعتبر اداة اثبات. 4-تعطي المدين فسحة من الوقت يستعد عند انتهائها للسداد بدلا من مفاجأته بالسداد في وقت غير ملائم بالنسبة له. المعالجة الدفترية للأوراق التجارية: • • من الملاحظ أن القيود المحاسبية لكل من الكمبيالة والسند الاذني واحدة لا تتغير، وتعتبر الكمبيالة أو السند الاذني (أوراق قبض )من وجهة نظر الدائن أي الساحب أو المستفيد لأنه سيقبض قيمتها عند موعد الاستحقاق، وتعتبر نفس الكمبيالة أو السند الاذني (أوراق دفع من وجهة نظر المدين أي المسحوب عليه لأنه سيدفع قيمتها في موعد الاستحقاق ومن ثم نجد أن دفاتر المنشأة التجارية يفتح بها الحسابات الآتية: 1. 2. حـ/ أوراق القبض - بوصف المنشاة ساحبا أو مستفيدا 3. 4. حـ/ أوراق الدفع - بوصف المنشأة مدينة أي مسحوبا عليها. 1-أوراق القبض: تنشأ أوراق القبض في الدفاتر مدينة وذلك عندما تسحب المنشأة كمبيالة على عميل لها أو يتعهد هذا العميل بسند اذني لمصلحة المنشأة.أو يحول العميل كمبيالة للمنشأة.د ويتطلب إنشاء اوراق القبض في الدفاتر تبعا لذلك ان تكون هناك عمليات مالية قد تمت بين المنشأة واحد عملائها ترتب عليها مديونية هذا العميل. وبقبول العميل الكمبيالة المسحوبة عليه ، أو تعهده بسند اذني يحل حـ/ اوراق القبض محل حـ/ العميل الشخصي . وطلق على هذه العملية ان الدين الشخصي للعميل قد تحول الى دين غير شخصي ثابت بورقة تجارية. مثال: في 1/2 باعت المنشاة بضاعة الى أحد عملائها (خليل) بمبلغ 600 دينار ، وفي نفس التاريخ سحبت المنشأة كمبيالة على (خليل) بقيمة البضاعة تستحق السداد بعد شهر من تاريخه. وقد قبلها العميل . وتكون القيود بدفتر اليومية كالآتي: 600 600 من حـ/ خليل الى حـ/ المبيعات بيع بضاعة على الحساب بفاتورة رقم.. 1/2/73 600 600 من حـ/ ا.ق الى حـ/ خليل سحب كمبيالة على خليل وقبولها منه تستحق الدفع في 1/3 في تاريخه ويتم الترحيل الى دفتر الاستاذ على الوجه التالي لو فرضنا أن حساب أ.ق بالدفاتر رصيده 300 دينار قبل هذه العملية: منه حـ/ ا.ق له 300 600 رصيد مرحل الى حـ/ خليل 1/2/73 900 رصيد مرحل 1/2/73 900 900 حـ/ خليل 600 الى حـ/ المبيعات 1/2/73 600 من حـ/ ا. ق 1/2/73 600 600 كيفية التصرف في اوراق القبض التي لدى المنشأة: سبق ان ذكرنا ان من خصائص الاوراق التجارية انها اوراق قابلة للتحويل ، ولذلك نجد ان المنشأة تستطيع القيام بالتصرفات الآتية بالأوراق التي لديها من تاريخ حصولها عليها حتى ميعاد الاستحقاق : 1. 1. أن تحتفظ بأوراق القبض لديها بالمحفظة حتى ميعاد الاستحقاق. 2. أن تحتفظ بأوراق القبض بالبنك تحت التحصيل حتى يحين ميعاد الاستحقاق. 3. أن تستخدم كأداة وفاء وتحويلها لأحد الموردين أو أيي دائن آخر. 4. أن تخصمها في البنك لتستغل المتحصل في نواحي اخرى. في الحالة الأولى: اذا احتفظت المنشأة بورقة القبض لديها بالمحفظة فيكون القيد عند استلام قيمتها في موعد الاستحقاق كالآتي: 600 600 من حـ/ البنك (او الصندوق) الى حـ/ ا.ق استلام قيمة الكمبيالة المسحوبة على العميل خليل 1/3/73 حـ/ ا.ق 900 رصيد منقول 1/2/73 600 من حـ/ البنك (او الصندوق) في الحالة الثانية: يتم ارسال الكمبيالة للتحصيل ، وحيث ان الاوراق ستكون لدي البنك ليقوم بمعرفته بتحصيلها في ميعاد الاستحقاق مقابل حصوله على مصاريف التحصيل. في هذه الحالة تجري المنشأة الآتي في اليومية: 600 600 من حـ/ ا.ق برسم التحصيل الى حـ/ ا.ق ارسال الكمبيالة المسحوبة على خليل للبنك برسم التحصيل 1/2/73 ويكون الترحيل لدفتر الاستاذ كالآتي: حـ/ ا.ق 900 رصيد 1/2/73 600 من حـ/ ا.ق برسم التحصيل 2/2/73 حـ/ ا.ق برسم التحصيل 600 الىحـ/ ا.ق 2/2/73 ومعنى ذلك ان اوراق القبض الموجودة بالمحفظة 300 دينار. وان الاوراق التي لدى البنك برسم التحصيل 600 دينار، وعندما يقوم البنك بتحصيل الكمبيالة يرسل للمنشأة اشعارا بذلك مع توضيح الصافي الذي اضافه بعد خصم مصاريف التحصيل وليكن 598 دينارا. 598 2 600 من مذكورين من حـ/ البنك من حـ/ مصاريف التحصيل الى حـ/ ا.ق برسم التحصيل اشعار البنك بتحصيل قيمة كمبيالة خليل واضافة الصافي للحساب الجاري 1/3/73 ويلاحظ في هذه الحالة ان حـ/ ا.ق برسم التحصيل والذي كان مدينا بقيمة الكمبيالة سيقفل عند ترحيل القيد السابق: 600 الىحـ/ ا.ق 2/2/73 600 من مذكورين 1/3/73 600 600 الحالة الثالثة: عندما تقوم المنشأة بتحويل الكمبيالة لاحد الدائنين وليكن احمد /// يكون القيد في دفتر اليومية كالآتي: 600 600 من حـ/ احمد الى حــ/ ا.ق تحويل كمبيالة خليل الى المورد احمد سدادا لما علينا 4/2/73 ويكون الترحيل لدفتر الاستاذ كالآتي: منه حـ/ ا.ق له 900 رصيد منقول 1/2/73 600 من حـ/ احمد 4/2/73 منه حـ/ المورد احمد له 600 الى حـ/ ا.ق 4/2/73 600 من حـ/ المشتريات 1/3/73 الحالة الرابعة- خصم او قطع الاوراق التجارية: Discounting وفي هذه الحالة يتم تحويل ورقة القبض للبنك ، وف مقابل ذلك يدفع البنك للمنشأة قيمة الاوراق المخصومة ناقصا مصاريف الخصم. وتحسب مصاريف الخصم على اساس سعر الفائدة السائد في السوق وذلك عن المدة من تاريخ الخصم او القطع حتي تاريخ الاستحقاق بالاضافة الى مصاريف التحصيل وليكن مجموعها في هذا المثال 5 دنانير، فيكون القيد في اليومية كالآتي: 1. 2. من حـ/ ا.ق برسم الخصم (او القطع) 1. 2. الى حـ/ ا.ق ارسال كمبيالة خليل للبنك للقطع من مذكورين 595. 1. 2. حـ/ البنك 5. 1. 2. حـ/مصاريف الخصم (او القطع) قطع الكمبيالة وايداع الصافي بالحساب الجاري منه حـ/ ا.ق له 900 رصيد منقول 1/2/73 600 من حـ/ ا.ق برسم الخصم 5/2/73 منه حـ/ ا.ق برسم القطع (او الخصم) له 600 رصيد منقول 5/2/73 600 من مذكورين 5/2/73 سداد قيمة الكمبيالة قبل ميعاد الاستحقاق: قد يحدث ان يسدد المسحوب عليه قيمة ورقة القبض قبل حلول ميعاد الاستحقاق قي مقابل خصم تعجيل الدفع، وفي هذه الحالة تقيد واقعة السداد في دفاتر الساحب كالآتي: من مذكورين … حـ/ البنك او الصندوق … حـ/ الخصم المسموح به … الى حـ/ ا.ق سداد قيمة الكمبيالة المسحوبة على …. والتي تستحق السداد في … 2- اوراق الدفع Bill Payable يطلق اصطلاح اوراق الدفع على الاوراق التجارية المسحوبة على المنشأ’ او التي تتعهد بسدادها كما سبق ان اوضحنا، وتصبح المنشأة في هذه الحالة مسحوبا عليها، ونجد ان اوراق الدفع

-

بسم الله الرحمن الرحيم والصلاة والسلام على أشرف المرسلين سيدنا محمد وعلى ألة وصحبة أجمعين وبعد النظام المحاسبي ( Acounting systems ) تعريف النظام المحاسبي : - النظام المحاسبي . هو الإطار العام ال يحتوي على المبادئ والفروض التي تحدد المستندات والدفاتر والسجلات وجميع الإجراءات والأدوات والتعليمات التي يجب إتباعها لاحكام عمليات القياس وطرق عرض النتائج ومراقبتها بشكل دقيق ومحايد . ومع أن المبادئ المحاسبية الأساسية قابلة للتطبيق على جميع أنواع الودات المحاسبية إلا أن كل وحدة تحتاج إلى تصميم نظام محاسبي للمعلومات المالية يتفق وخصائصها . ويشمل هدا النظام على النمادج المحاسبية ، والسجلات ، دليل التعليمات ودلبل الحسابات ، برامج الكمبيوتر والتقارير التي تفي بإحتياجاتها الأدارة ، والمحاسبة المالية لتقديم خدماتها إلى الجهات الداخلية والخارجية كنظام للمعلومات بتقدبم القوائم المالية لابد من تطبيق النظام المحاسبي والدي يتكون من عناصره الثلاثة وهي : المدجلات – التشغيل أو المعالجة – المخرجات . عناصر النظام المحاسبي : أولاً المدخلات The inputs المستندلت Voucher الفواتير : وهي تعتبر بداية مرحلة النظام المحاسبي ، والمستدات هي وثائق تحمل قرائن العمليات المالية والأحداث وتفاصيلها التي يتم قيدها في دفتر القيود اليومية وهده الوثائق لها أهمية خاصة لانها مصدر إدخال البيانات على النظام المحاسبي والدليل الموضوعي على حدوث العمليات ويعرف المستند " بأنة كشف أو قائمة مكتوبة ينشأ عندما تقوم المنشأه بعمليات القبض والصرف ويستخدم لتعزيز العملية المحاسبية وإثبات صحتها في الدفاتر . ويتم تنظيمة من واقع مجموعة الأوراق الثبوتبة " ويعد المستند من أصل وصورة أ, عدة صور حسب إحتياجات النتشأه . ثانياً : مرحلة التشغيل والمعالجة . Processing تبدأ بـ : 1- تسجيل : العمليات المالية في دفتر القيود اليومية 2- التنبويب : ودلك بترحيل قيود اليومية إلى دفتر الإستاد 3- التلخيص : بإعداد ميزان المرجعة وكل ما سبق يتجمع بالسجلات والدفاتر المحاسبية accounting books وهي تمثل المجموعة الدفترية وهي تختلف من منشأه إلى أخرى حسب طبيعة نشاطها وحجمها وأهدافها لدلك يجب العمل على تصميم وتنظيم الدفاتر وأستخدامها في المنشأة وإحكام الرابطة بينها بالطريقة التى تكفل حسن أداء العمل وسرعه إنجازة وبشكل عام فإن الطريقة المحاسبية المتبعة وهي التي تحدد طبيعة الدفاتر والسجلات المستخدمة وعددها ونوعها . مرحلة المخرجات The outouts تبدأ بإعداد القوائم المالية Financial statement والتي تتكون من : أ- قائمة الدخل Income statement هي قائمة تشمل على تفاصيل المصروفات والإيرادات الخاصة بالفترة المالية ةالفرق بينهما يمثل الربح أو الخسارة التي حققتها المنشأة خلال فترة مالية معينة . وهده المعلومات لها أهمبة خاصة للإدارة . الدائنين والمستثمرين لتقييم أداء المنشأة . ب- قائمة المرز المالي financial statement هي قائمة مالية تفصح عن المركز المالي للوحدة الإقتصادية وتتضمن الأصول ( والممتلكات ) الخصوم ( الإلتزامات ) وحقوق الملية في تاريخ معين وهوتاريخ إعداد القائمة . فالنظام المحاسبي يمكن تصويرة كالتالي : - المدخلات الفواتير التسجيل بدفتر القيود اليومية المعالجة والتشغيل التبويب بدفتر الأستاد التلخيص بإعداد ميزان المراجعة تصوير قائمة الدخل المخرجات قائمة المركز المالي المعادلة المحاسبية الأساسية Basic Accounting Equation تعرف قائمة المركز المالي لمنشأة معينة بأنها قائمة توضح في لحظة معينة ما تملكة من أصول وممتلكات مختلفة المصادر التي أعتمدت عليها المنشأة في تمويل هد الأصول [ حقوق الملكية ( رأس المال ) والخصوم ] وتعتبر المعادلة المحاسبية عن العلاقة بين العناصر الرئيسية الثلاثة ويمكن التعبير عن العلاقة بين العناصر الثلاثة في صورة حسابية كما يلي : - الأصول = الخصوم + حقوق الملكية ( رأس المال ) أولاً : الأصول Assets هي كل ما تملكة المنشأة ولها قيمة نقدية سواء كانت في حيازة المنشأة أو الغير . وتبوب الأصول إلى :- 1- الأصول الثابتة Fixed Assets : - تتمثل في الأصول التي تحصل عليها المنشأة بهدف إستخدامها في أعمالها وليس بهدف الإتجار فيها ، وهي تحصل عادةً من هده الأصول عل خدمات مستمرة لمدة طويلة الأجل نسبياً كالعقارات ( الأراضي والمباني ) الآلات ، الأثاث ، والسيارات . 2- الأصول المتداولة Current Assets : - هي الأصول التي تشارك في دور النشاط التجاري للمنشأة والتي تبدأ بإستخدام النقدية في شراء البضاعة بفرض إعادة بيعها نقداً أو على الحساب لتحصيل النقدية مرة أخرى وبالتالي فهي الأصول التي تتداولها المنشأة وتبدلها من صورة إلى اخرى في الأجل القصير ويتم ترتيب الأصول المتداولة حسب درجة سيولتها أو سرعة تحويلها إلى النقدية ودلك على النحو التالي : - ( أ ) – النقدية : وتتمثل في العملات الورقة أو المعدنية الموجودة في صندوق المنشأة بالإضافة إلى الشيكات والودائع الموجودة بإسم المنشاة في البنوك . ( ب ) - إستثمارات الأوراق المالية : وتتمثل في الأسهم والسندات وأدون الخزانة والتي تحقق المنشأة من وراء إمتلاكها الحصول على عائد منها في صورة فوائد أو أرباح كما أنة يمكن للمنشأة بيعها في أي وقت عند الحاجة إلي النقدية . ( ج ) – العملاء ( المدينون ) ( الدمم ) : وتمثل المبالغ المستحقة على الأخرين لصالح المنشأة مقابل الخدمات المؤداة لهم أ, البضاعة المباعة لهم على الحساب . ( د )- أوراق القبض : وتتمثل في الكمبيالات والسندات الأدنية ودلك في حالة تعهد العميل كتابياً بسداد مبلغ معين في تاريخ محدد للمنشأة إما نتيجة لعملية بيع بالأجل أو إقراض للغير مقابل الحصول على هده الورقة . ( هـ ) - مخزون البضائع ( بضاعة أخر المدة ) : ويقصد بها البضائع التي تملكها المنشاة والتي تبقى لديها بالمخازن دون بيع حتى نهاية الفترة الماليه مع توقع بيعها للعملاء مستقبلاً . ثانياً : الخصوم liabilities : هي الإلتزامات أو الديون المستحقة على المنشأة للغير وتبويب إلى مجموعتين : 1- الخصوم الثابتة : Current liabilities : هي الإلتزامات طويلة الأجل ( تستحق السداد خلال أكثر من سنة ) كالقروض طويلة الأجل . 2 – الخصوم المتداولة Current liabilities : هي الإلتزامات أو الديون مستحقة السداد في الأجل قصير المدى ( تستحق السداد خلال السنة المالية ) منها ما يلي : ( أ ) – حساب الموردين ( الدائنين ) ( المطلوبات ) : وهي تمثل المبالغ المستحقة على المنشأة للغير مقابل مشتريات المنشأة منهم على الحساب أو الأجل . ( ب ) – أوراق القبض : وهي الكمبيالات والسندات الإذنية التي تتعهد فيها المنشأة بدفع مبلغ معين في تاريخ محدد للغير سداداً لقيمة بضاعة حصلت عليها المنشأة من الغير أ, الخدمات تمتعت بها المنشأة وقدمها لها الغير . ثالثاً : حقوق الملكية Owner's Equity : هي حقوق أصحاب المنشأة ، ويتمثل فيما يقدمة صاحب المنشأة كرأس المال The capital مضافاً إليها أية أرباح تحققها المنشأة ، مخصوماً منها أية خسائر أو مسحوبات شخصية Withdrawals لصاحب المنشأة . فحقوق الملكية تنقسم إلى : راس المال : وهوعبارة عن الأموال التي يدفعها صاحب المنشأة أو يقدمها للإستثمار في مشروعة ، وييلاحظ أن هذا الحساب يمثل صاحب المنشأة وبالتالي فإنة في حالة تحقيق المنشأة لأرباح أو تحملها الخسائر فإنها تضاف أو تخصم من رأس المال . المسحوبات الشخصية : ويقصد بهذا الحساب التعامل الذي يتم بين المنشأة وبين صاحبها وذلك عند حصولة على أي شئ لنفسة من المنشأة سواء في صورة نقدية أو عينية . رابعاً : المصروفات Expenses : وهي الموارد الإقتصادية التي تضحي بها المنشأة لتحقيق الأيرادات خامساً : الإيرادات Revenues : وهي المتحصلات التي تحصل عليها المنشأة أو المستحقة لها والناتجة من بيع سلعة أو تقديم خدمة ، أو من مصادر أخرى مثل بيع أصول ثابتة . مثال توضيحي : - تمت العمليات المالية التالية بمكتب فيصل للإستشارات الإدارية خلال شهر يناير 2008 . 1 ) بداية النشاط الإستثماري : - في 1/1 بدأ فيصل أعمالة بإيداع مبلغ 20,000 من اموالة الشخصية بحساب جاري المنشأة بالبنك التجاري . ü هذه العملية زيادة في البنك ( الأصول ) وزيادة في في حقوق الملكية بالقيمة نفسها ، وعلية فإن المعادلة المحاسبية للمنشأة في 1/1 هي : البنك = الخصوم + حقوق الملكية 20,000 = صفر + 20,000 مجموع الأصول 20,000 بالمقابل لا يوجد أي التزام أو دين على المنشأة وقد تم تمويل الحصول على هذه الأصول من صاحب المنشاة فيصل ، فالمعادلة المحاسبية في حالة توازن أي أن جانب الأصول يساوي جانب الخصوم وحقوق الملكية . قائمة المركز المالي بعد العملية الأولى الأصول 20,000 البنك 20,000 إجمالي الأصول 20,000 حقوق الملكية 20,000 إجمالي حقوق الملكية 2 ) شراء أصل نقداً . في 3/1 قام فيصل بشراء أثاث بمبلغ 1000 ، والآت للمكتب بمبلغ 500 بشيك ü في هذه العملية زيادة في عدد عناصر الأصول وهي الأثاث والآلات ونقص في البنك ( الأصول ) ، ولا تغيير في جانب حقوق الملكية ، وعليه فإن المعادلة المحاسبية للمنشأة في 3/1 وهي . البنك + الأثاث + الآلات = الخصوم + حقوق الملكية 18,500 + 1000 + 500 = صفر + 20,000 مجموع الأصول 20,000 بالمقابل لا يوجد أي إلتزام أو دين على المنشأة فالمعادلة المحاسبية في حالة توازن أي أن جانب الأصول يساوي جانب الخصوم وحقوق المليكة . قائمة المركز المالي بعد العملية الثانية الأصول 18,500 البنك 1000 الأثاث 500 الآلات إجمالي الأصول 20,000 20,000 حقوق الملكية 20,000 إجمالي حقوق الملكية 3) تحويلات نقدية من البنك والصندوق ( وتحويلات بين الأصول ) - في 5/1 سحب فيصل مبلغ 5000 بشيك ، وأودعة في صندوق المكتب ü في هذه العملية تم زيادة أصل جديد هو الصندوق ونقص بنفس المبلغ في أصل أخر هو البنك فأثرالتغيير في جانب واحد من المعادلة ونلاحظها في حالة نوازن . ولا تغيير في جانب حقوق الملكية، وعلية فإن المعادلة المحاسبية للمنشأة في 5/1 هي : البنك + الأثاث + الآلات + الصندوق = الخصوم + حقوق الملكية 13,500 + 1000 + 500 + 500 = صفر + 20,000 قائمة المركز المالي بعد العملية الثالثة الأصول 13,500 البنك 500 الصندوق 1000 الأثاث 500 الآلات إجمالي الأصول 20,000 20,000 حقوق الملكية 20,000 إجمالي حقوق الملكية 4) شراء أصل على الحساب ( بالأجل ) ü في 7-1 إشترى فيصل سيلرة بمبلغ 2000 على الحساب من شركة الغانم على الحساب في هذه العملية زياة في عدد عناصر الأصول ( السيارات ) وكذلك زيادة في جانب الخصوم ( الدائنين ) بنفس المبلغ ، ولا تغير في حقوق الملكية ، والملاح ان الزيادة والتأثير على جانبي المعادلة وبعد تسجيل هذه العملية تظهر المعادلة المحاسبية للمنشأة في 7-1 كالأتي :- البنك + الأثاث + الآلات + الصندوق + السيارات = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 5000 + 2000 = 2000 + 2000 قائمة المركز المالي بعد العملية الرابعة الأصول 13,500 البنك 5000 الصندوق 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 22,000 2000 الدائنين ( الغانم ) 20,000 حقوق الملكية 22,000 إجمالي حقوق الملكية 5) تقديم خدمات للعملاء نقداً في 5-1 قدم المكتب خدمات لأحد العملاء بمبلغ 500 نقداً - في هذه العملية زيادة في الصندوق ( الأصول ) وهذا المبلغ يعتبر إيراد للمكتب مقابل الخدمات التي قدمها للعميل وهذ ا الإيراد يعتبر زيادة في حقوق الملكية والملاحظ أن الزيادة والتأثير على جانبي المعادلة وبعد تسجيل هذه العملية تظهر المعادلة المحاسبية للمنشأة في 5-1 كالأتي : البنك + الأثاث + الآلات + الصندوق + السيارات = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 5500 + 2000 = 2000 + 20500 قائمة المركز المالي بعد العملية الخامسة الأصول 13,500 البنك 5500 الصندوق 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 22,500 2000 الدائنين ( الغانم ) 20,500 حقوق الملكية 22,500 إجمالي حقوق الملكية 6 ) تسديد جزء من المستحق للدائنين :- في 20-1 سدد فيصل مبلغ 1000 لشركة الغانم نقدأ . - هذه العملية تؤدي إلى نقص في الصندوق ( الأصول ) ونقص في الدائنين ( الخصوم ) المستحق لشركة الغانم بالمقدار نفسة ، بذلك التأثير على جانبي المعادلة ،وبعد تسجيل العملية تظهر المعادلة المحاسبية للمنشاة في 20-1 كالأتي : - - البنك + الأثاث + الآلات + الصندوق + السيارات = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 4500 + 2000 = 1000 + 20500 قائمة المركز المالي بعد العملية السادسة الأصول 13,500 البنك 4500 الصندوق 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 21,500 1000 الدائنين ( الغانم ) 20,500 حقوق الملكية 21,500 إجمالي حقوق الملكية 7 ) سداد إيجار نقداً . في 25 – 1 دفع فيصل مبلغ 200 نقداَ إيجار المكتب عن شهر يناير . - في هذه العملية تمثل سداد مصروفات ، وأثر هذه العملية أنةا تؤدي إلى تخفيض الصندوق الأصول من جانب ، ومن جانب أخر تخفيض حقوق الملكية بالقيمة نفسها . وبناء علية تظهر المعادلة المحاسبة للمنشأة في 25/1 كالأتي . البنك + الأثاث + الآلات + الصندوق + السيارات = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 4300 + 2000 = 1000 + 20300 قائمة المركز المالي بعد العملية السابعة الأصول 13,500 البنك 4300 الصندوق 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 21,300 1000 الدائنين ( الغانم ) 20,300 حقوق الملكية 21,300 إجمالي حقوق الملكية 8) مسحوبات شخصية لصاحب المنشأة : - في 27/1 قام فيصل بسحب 300 نقداً من صندوق المنشأة لشراء أثاث لمنزلة . - يترتب على هذه العملية تخفيض في الصندوق ( الأصول ) وتخفيض في حقوق الملكية بالقيمة نفسها وتظر المعادلة في 27/1 كالأتي : البنك + الأثاث + الآلات + الصندوق + السيارات = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 4000 + 2000 = 1000 + 20000 قائمة المركز المالي بعد العملية الثامنة الأصول 13,500 البنك 4000 الصندوق 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 21,000 1000 الدائنين ( الغانم ) 20,000 حقوق الملكية 21,000 إجمالي حقوق الملكية 9 ) تحرير فواتير على العملاء في 28/1 حرر فيصل فواتير على العملاء بقيمة 800 . تعتبر هذه العملية بمثابة إيراد قدرة 800 تؤدي إلى زيادة حقوق الملكية ، وكذلك يترتب عليه زيادة في المدينين ( الأصول ) لأن العملاء لم يقوموا بالسداد فالمعادلة المحاسبية تكون في 28/1 كالأتي : البنك + الأثاث + الآلات + الصندوق + السيارات + المدينين = الدائنين + حقوق الملكية 13500 + 1000 + 500 + 4000 + 2000 + 800 = 1000 + 20800 قائمة المركز المالي بعد العملية التاسعة الأصول 13,500 البنك 4000 الصندوق 800 المدينين 1000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 21,800 1000 الدائنين ( الغانم ) 20,800 حقوق الملكية 21,800 إجمالي حقوق الملكية 10 ) شراء أثاث وتحرير كمبيالة في 29/1 إشترى فيصل أثاث من محلات الرحمة بملغ 4000 ، وقدم فيصل كمبيالة للمحل تستحق السداد بعد شهر - تعتبر هذه العملية زيادة في الأثاث ( الأصول ) بالمقابل هناك زيادة في أوراق الدفع ( الخصوم ) فالمعادلة المحاسبية تكون في 29/1 كالأتي : البنك + الأثاث + الآلات + الصندوق + السيارات + المدينين = الدائنين + أوراق الدفع +حقوق الملكية 13500 + 1000 + 500 + 4000 + 2000 + 800 = 1000 + 4000 + 20800 قائمة المركز المالي بعد العملية العاشرة الأصول 13,500 البنك 4000 الصندوق 800 المدينين 5000 الأثاث 500 الآلات 2000 السيارات إجمالي الأصول 25,800 1000 الدائنين ( الغانم ) 4000 أوراق الدفع 20,800 حقوق الملكية 25,800 إجمالي حقوق الملكية قواعد هامة لهذا الجزء وهو مهم جداً . إن كل عملية من العمليات المالية يكون لها أثراً مزدوجاً على عنصرين من عناصر قائمة المركو المالي أو أكثر مما يساعد على بقاء توازن المعادلة المحاسبية بصة دائمة § فالزيادة في أي من الأصول لابد أن يقابلها : - إما زيادة في أحد الأصول الأخرى - أو نقص في أحد الإلتزامات - أو زيادة في حقوق الملكية § وعلى العكس فإن النقص في أي أصل من الإصول لابد أن يقابلها : - إما زيادة في أحد الأصول الأخرى - أو نقص في أحد الإلتزامات - أو نقص في حقوق الملكية § وبالمثل فإن أي زيادة في أحد الإلتزامات لابد أن يقابلها : - إما نقص في أحد الإلتزامات الأخرى . - أو نزيادة في أحد الأصول - أو نقص في حقوق الملكية § وبالعكس فإن أي نقص في أحد الإلتزامات لابد أن يقابها : - إما زيادة في أحد الإلتزامات الأخرى - أو نقص في أحد الأصول - أو زيادة في حقوق الملكية لا تنسوني من صالح دعائكم أتمنى أن أرى مشاركاتكم وتتفاعلوا مع الموضوع http://www.mlfnt.com/download.php?id=243526 لا تنسوني من صالح دائكم أخوكم : وائل مراد النظام المحاسبي ( Acounting systems ).doc