financialmanager

-

إجمالي الأنشطة

280 -

تاريخ الانضمام

-

آخر نشاط

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو financialmanager

-

كيف أقوم بعمل تقرير عن النظام المحاسبي في شركتي ؟

قام financialmanager بالرد على موضوع لـ مصدق جرار في نظم المعلومات المحاسبية و تحليلات البيانات

السلام عليكم إستخدم المراجع إسم دارج لمفهوم توثيق النظام .. والتوثيق هو عبارة عن عملية كتابة لخطوات وأليه عمل النظام المحاسبي في شكل نقاط مستعينا بالصور أحياناً يتمثل في الشاشات وإستخداماتها والقوائم المنسدلة وطريقة الحصول على التقارير المختلفة وكذلك كيفية الوصول إلى القوائم المالية وخريطة الحسابات للمنشأه وكذلك دليل الحسابات . -

ليس الكفيل وحده وإنما أيضاً في بلاد أخرى يتم عند توقيع عقد العمل توقيع نموذج فتح التأمينات الإجتماعية ونموذج قفل وكذلك إستقاله في نفس الوقت هل هذا منطقي ؟؟!!! وهل عندما تطالب بأحد حقوقك تكون أذنبت في حق نفسك ويكون النتيجة الفصل ؟؟!! نحن في حاجة إلى تغيير الكون بأكمله ... وأيضاً تغيير أنفسنا .

-

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

أمن المعلومات يتمثل في رقابة نظم المعلومات وحماية قواعد البيانات من العبث ووتحديد الصلاحيات والشاشات المستخدمة وحظر الدخول على بعض الشاشات أو عدم إمكانية التعديل على بعض الشاشات . يتمثل أمن المعلومات في وضع كافة الوسائل الرقابيه من أجل الحفاظ على النظام يعمل بكفاءة دون أي تسريب للمعلومات للمنافسين أو التخريب للنظام أو حذف أحد مكوناته . وكذلك عدم التعديل على مسارات وتوجهات القيد والتي تؤثر على بعض الموديولز أو الحسابات الأخرى بالسلب أو التأثير على حقيقة المركز المالي للمنشأه يتم ذلك من خلال - التصميم المفاهيمي الجيدمن خلال التحليل والتصميم الجيد لعمليات المنشأة - التصميم المادي الكفء من خلال تحديد إمكانيات الولوج للبرنامج من خلال أجهزة معينة بذاتها وبكلمة مرور أو بصمة مستخدم سواء للأجهزة أو غرفة تشغيل البيانات الحاوية للأجهزة . - رقابة التشغيل من خلال رقابة العمليات - إختبار النظام على مدار العام للتأكد من سلامة مكوناته بإدخال نفس البيانات على برنامج مماثل لإختبار نتائج التشغيل أو إعادة إدخال قيد معلوم التأثير المسبق على القوائم المالية -

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

النشر الإلكتروني مفيد وخاصة في حالة تعدد المستخدمين الخارجين بحيث يمكنهم الوصول للمعلومات والتقارير الماليه وذلك مثال التقارير الماليه للمنشأت المقيدة بالبورصه حيث تقوم هذه الشركات بنشر قوائمها الماليه على المواقع الإلكترونية الخاصه بها وكذلك الإفصاح عن المعاملات سواء في صلب القوائم الماليه أو حتى في الإيضاحات المتممه كنشر التأثيرات الجوهرية والمعاملات بعد إصدارالقوائم الماليه وكذلك الموقف القانوني بشأن بعض القضايا المرفوعه على أو من الشركه وكذلك السياسات المالية المتبعة والطرق المحاسبية المستخدمه في إعداد القوائم الماليه وكذلك ربحية السهم وتوزيعات الأرباح ونبذه عن الشركة ونشاطها بحيث تفيد في إتخاذ القرارات . الجانب السئ من الإفصاح وطرق التغلب عليه الجانب السئ يتمثل في فقد ميزة تنافسية وإطلاع المنافسين على خطط وإستراتيجيات المنشأه في حالة نشر قوائم مستقبلية ويمكن التغلب على ذلك من خلال الموازنة بين الإفصاح الكافي وعدم نشر المعلومات الخاصة بميزة تنافسيه فقد تضطر بعض الشركات إلى عدم نشر تكاليف البحوث والتطوير أو معالجتها محاسبية بطريقة غير مباشره حتى لا تؤثر على المركز التنافسي للشركة وقد لا تفصح الشركه عن إحتمالات أو إلتزامات محتملة نتيجة مخالفة قوانين وتشريعات أو نظم بيئية حتى لا تؤثر على سمعة المنشأه ولابد من مراقب الحسابات أو المراجع أن يبدي رائ تجاه ذلك في حالة الإضرار بالمستخدم لتلك القوائم الماليه . -

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

أنا أعتقد إن إنشاء برنامج حسابات عام افضل من البرامج المتخصصه والبرنامج الشامل أو العام يمكنك تعميم الكابشرز أو المسميات عليه بعكس المتخصص لايصلح سوى لمنشأه بعينها. -

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

وهو ما يسمى برقابة النظام ووضع الصلاحيات وإعتماد المستندات والقدرة على التعديل الذي قد يكون محدوداً بمدى أو محدوداً على شخص بعينه دون الاخرين . وقد يسبق هذه المرحلة مرحلة مهمه هي التحليل والتصميم للنظام والذي يستطيع أن يترجم المشلكه ويقوم بهيكلتها ليفهمها الحاسب الألي . -

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

وهو ما يسمى بنجاح أو عدم نجاح عملية التوثيق فقد يكون توثيق النظام غير كفء فينعكس سلباً على القائمين بتشغيله مثال : كثيراً ما نتحدث على برامج شهيره ونعلم مزايا وعيوب ونتحدث بطلاقة عنها ولكن لو طلبت من محاسب إستخراج تقرير إحصائي أو أي تقرير من خلال البرنامج تجده تائهاً والسبب هو ضعف عملية التوثيق أو عدم حصول المحاسب على التدريب الكافي على البرنامج كبديل لعملية التوثيق للبرنامج . -

مبدأ تصميم أنظمة المحاسبة

قام financialmanager بالرد على موضوع لـ Bishara في نظم المعلومات المحاسبية و تحليلات البيانات

السلام عليكم لكي نتحدث عن أي نظام لابد من معرفة أهداف النظام مكونات النظام من مدخلات مثل البيانات والمستندات والأجهزة والبرامج وعمليات التشغيل القائمة على مبادئ المحاسبه والمحاسب نفسه من تجميع وتلخيص وتبويب وترحيل(عملية قياس )وكذلك المخرجات المتمثلة في التقارير الماليه (عملية توصيل ) مقومات النظام من دليل الحسابات وقواعد بيانات وخلافه خطوات إعداد نظام تحليله وتصميمه وتطبيقه أو تشغيله وصيانته ورقابته وتطويره. -

اريد معرفة حساب تكاليف مصنع الومنيوم ؟؟؟

قام financialmanager بالرد على موضوع لـ sayed132 في محاسبة التكاليف و المحاسبة الإدارية

يتم التحميل على اوامر الإنتاج طبقاً لاساس تحميل وعليك إختيار أساس مناسب يعكس التكاليف بعدالة التحميل على أساس ساعات التشغيل الألي وينتج معدل تحميل تقوم بضربه في ساعات التشغيل الألي لكل منتج وتقسمه على عدد الوحدات ينتج لك نصيب الوحدة من التكاليف غير المباشرة أو الإضافية . التحميل على أساس ساعات العمل اليدوي وإحتياج الأمر لساعات العمل البشري وتطبق نفس الخطوة السابقة التحميل على أساس إحتياجات الوحدات من الخام أو أساس ت الإنتاج في حالة ما إذا كان بالإمكان إعتبار أمر التشغيل منتج تام نهائي دون عملية التركيب إذن عملية التركيب خدمة يتم المحاسبة عنها خلاف عملية الإنتاج إما إذا لم يكن بإستطاعة العميل إستخدام المنتج وفصل عملية التركيب عن عملية الإنتاج في هذه الحالة يكون المنتج التام ويتم الإعتراف به بعد التركيب في حال تعقيد عملية التركيب مثال : قزان الغلي في مصنع الحلويات الألي وتم الإتفاق على تركيب القزان بواسطة المصنع ضمن عملية التوريد . مثال أخر : في حالة إرتباط عملية التصنيع بعملية التركيب بحيث لايمكن فصل مرحلة عن الأخرى التعاقد على تصينع خط إنتاج بكامله من الالومنيوم . -

اريد معرفة حساب تكاليف مصنع الومنيوم ؟؟؟

قام financialmanager بالرد على موضوع لـ sayed132 في محاسبة التكاليف و المحاسبة الإدارية

البيانات يمكنك الحصول عليها من - التكاليف المعيارية من سابق عهد المنشأة بأوامر تشغيل سابقة مع الأخذ في الإعتبار أي تغير في الأسعار للخامات وأي تقدم أو تحسين ناتج عن التكنولوجيا الحديثة - سجلات ودفاتر المنافسين في حالة حداثة المشروع أو من خلال بعض الغرف التجارية والسجلات الإحصائية الخاصة ببعض الهيئات الحكومية والمتاحة بمقابل أو رسوم أو - دراسات الجدوى من مواقع مقترحات دراسات الجدوى . - الإدارة الهندسيه حيث يتم مايسمى التصميم المبدئي (ماكيت ) أو عينة إنتاج لتقدير تكاليف الوحدة من الخامات وت التشغيل - قسم التطوير والتصميم في حالة المنتجات الجديدة والتي تصمم لأول مرة وتقدير إحتياجات الوحدة من المواد الخام والأجور والمصروفات الإضافية غير المباشرة . - البيانات التاريخية من القوائم الماليه مثل ت المخزون تفيد في حساب ت الوحده من المادة الخام والمادة التامة وكذلك المصروفات العمومية من قائمة الدخل للسنوات السابقة مع الأخذ في الإعتبار التغير في معدلات الأجور وحساب أجر العامل للساعة . - أوامر التشغيل وكروت الوقت للعامل والألات مع مراعاة الوقت العاطل المسموح به وكذلك أوقات الصيانة . -

اريد معرفة حساب تكاليف مصنع الومنيوم ؟؟؟

قام financialmanager بالرد على موضوع لـ sayed132 في محاسبة التكاليف و المحاسبة الإدارية

السلام عليكم أنت بحاجة إلى وضع نظام تكاليف بدءاً من دليل المنتجات ودليل مراكز التكاليف وتصميم بعض التقارير التي تساعدك على مهام عملك بداية من أمر التشغيل أو محضر التشغيل وتحديد إحتياجات الوحدة من الخامات وكذلك نصيبها من التكاليف المباشره وكذا غير المباشرة وإختيار أساس تحميل مناسب يعكس عملية التصنيع بدقة سواء كان التحميل للتكاليف الغير مباشرة الإضافية على أساس ساعات عمل ألي وخلافه .. ومراحل التصنيع وعملية الإنتاج ومعرفة كيلو الخام ينتج كام كيلو منتج نهائي بعد الإَضافات وحساب ت المنتج التام من الخامات وكذلك من باقي التكاليف المباشره أجور مباشرة وباقي التكاليف غير المباشره من مصروفات عمومية وإهلاكات... أما بخصوص التوريد التركيب فهو جزء يخص المحاسب المالي وليس محاسب التكاليف أو المحاسب الإداري والسبب هو أن العمليات مع الأطراف الخارجية يتم التجميع والتسجيل والتبويب والتلخيص بواسطة المحاسب المالي وليس محاسب التكاليف وعميلة التوريد وإختيار أساس تحقق الإيراد راجع إلى سياسة المنشأه في الإعتراف بالإيراد ونقطة تحققه وكل ذلك في ضوء المعايير المحاسبية . وايراد التركيب هو إيراد خدمه واجب فصله عن عملية البيع وكذلك أي إيراد صيانة وخدمات ما بعد البيع واجب فصله عن إيراد بيع المنتجات وذلك حسب نصيب السنه من الايراد -

مرفق ملف بسيط جداً لحساب المقاولا ت وإيراد العمليات لكل سنه على حده لا غنى لنا عن دعواتكم .... [url=" http://images.google.com.eg/imgres?imgurl=http://www.treasureschristianbooks.com/home/pray.jpg&imgrefurl=http://jesuschristblog.blog.com/2008/12/&usg=__pxonuw4wxf3e3lqpggt-9jy7s7m=&h=600&w=391&sz=146&hl=ar&start=3&um=1&tbnid=5oj4dj-4etqy7m:&tbnh=135&tbnw=88&prev=/images%3fq%3dpray%26hl%3dar%26sa%3dn%26um%3d1"] contract file.rar

-

الموارد البشرية وأثرها على سعر السهم

قام financialmanager بالرد على موضوع لـ financialmanager في إدارة الموارد البشرية

-

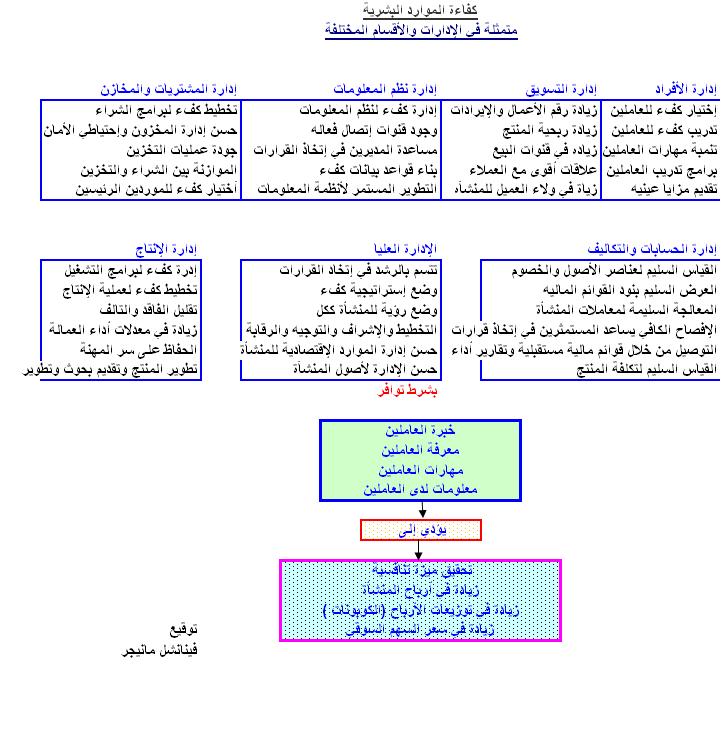

كفاءة الموارد البشريةمتمثلة في الإدارات والأقسام المختلفةإدارة الأفرادإدارة التسويقإدارة نظم المعلوماتإدارة المشتريات والمخازنإختيار كفء للعاملينزيادة رقم الأعمال والإيراداتإدارة كفء لنظم المعلومات تخطيط كفء لبرامج الشراء تدريب كفء للعاملينزيادة ربحية المنتج وجود قنوات إتصال فعاله حسن إدارة المخزون وإحتياطي الأمانتنمبة مهارات العاملينزياده في قنوات البيع مساعدة المديرين في إتخاذ القراراتجودة عمليات التخزين برامج تدريب العاملين علاقات أقوى مع العملاءبناء قواعد بيانات كفء الموازنة بين الشراء والتخزين تقديم مزايا عينيه زياة في ولاء العميل للمنشأهالتطوير المستمر لأنظمة المعلومات أختيار كفء للموردين الرئيسينإدارة الحسابات والتكاليفالإدارة العلياإدارة الإنتاجالقياس السليم لعناصر الأصول والخصوم تتسم بالرشد في إتخاد القرارات إدرة كفء لبرامج التشغيلالعرض السليم بنود القوائم الماليه وضع إستراتيجية كفء تخطيط كفء لعملية الإنتاجالمعالجة السليمة لمعاملات المنشأة وضع رؤية للمنشأة ككل تقليل الفاقد والتالف الإفصاح الكافي يساعد المستمثرين في إتخاذ قرارات التخطيط والإشراف والتوجيه والرقابة زيادة في معدلات أداء العمالة التوصيل من خلال قوائم مالية مستقبلية وتقارير أداء حسن إدارة الموارد الإقتصادية للمنشأةالحفاظ على سر المهنة القياس السليم لتكلفة المنتج حسن الإدارة لأصول المنشأة تطوير المنتج وتقديم بحوث وتطويربشرط توافر خبرة العاملين معرفة العاملين مهارات العاملين معلومات لدى العاملين يؤدي إلى تحقيق ميزة تنافسية زيادة في أرباح المنشأة زيادة في توزيعات الأرباح (الكوبونات ) زيادة في سعر السهم السوقي توقيع فينانشل مانيجر hr.rar

-

ما الذي لا تستطيع ان تراه ؟

قام financialmanager بالرد على موضوع لـ Bishara في المحاسبة المالية و التقارير المالية

عيوب الميزانية : تعدد طرق تقييم بنودها أصول تقييم بتكلفة تاريخيه . بضاعة بالتلكفة أو السوق أيهما أقل . تقييم الأوراق الماليه بسعر السوق وكذا العملات الاجنبية [*]عدم الأخذ في الإعتبار القيمة الإقتصادية للأصول . [*]إعتماد بعض بنودها على التقدير والحكم الشخصي كمعدلات أهلاك الأصول الثابته. تقدير قيم المخصصات المختلفة . [*]إفتقارها لعدم الملائمه عدم الملائمة لاتخاذ القرارات مثل قرارات الإستثمار. [*]إفتقارها للقدرة التنبؤية حيث لاتحمل أي مؤشرات مستقبلية. [*]عدم إستنادها للموضوعية حيث أن الإدارة من تقوم بتقدير كافة بنودها بناءاً على مزاعم قد لايقبل أكثرها للتحقق فبعض الأصول تكون معنوية كالشهره ورصيد العملاء والموردين ويفتقر كثيرا منها إلى وجود أدلة إثبات . [*]كل الأرقام الوارده بها هي عن عمليات تمت بالماضي لاتخدم متخذي القرار في المستقبل . -

التحديات والإعاقات متمثله في التطور الهائل في بيئة التجاره الإلكترونيه وقد لا يواكبه تطور في مجال المراجعه الداخليه وكذا الخارجيه .قصور مجلس وضع معايير التقارير الماليه عن إصدار معايير محاسبيه خاصه بمثل هذه التجاره وتفاصيلها وكذلك عدم وجود معايير مراجعه خاصة بتلك التجارهعدم حصول المراجعين سواء الداخليين والخارجيين على التدريب على مراجعه مثل هذه النظم الحديثة القائمه على مواقع إلكترونيه تسوق للتجاره الإلكترونيه ونظم محاسبيه تقوم على مثل هذه التجارهالتطور الهائل في التجاره الإلكترونيه لا يواكبه تطور في بيئة المحاسبة والمراجعه مما يجعل هناك صعوبه في التوائم مع مثل هذا النوع من التجاره ومراجعه مثل تلك الأنظمهقصور الإجراءات التقليديه في المراجعه عن مساعدة المراجعين لمراجعه تلك التجاره وباتت متأخره عن تلك التجاره

-

الإختلافات بين المراجعه التقليديه والمراجعه الإلكترونيه للتجارة الإلكترونيه متمثله في إمكانية تتبع مسار المراجعه (مرئي ) في المراجعه التقليديه بعكس المراجعه الإلكترونيه مسار المراجعه (غير مرئي ) حيث يصعب تتبع المعاملات داخل نظام المعلومات المحاسبيه وكذلك عدم القدره على تتبع الأخطاء بعكس المراجعه التقليديه من الإعتماد على دليل مادي ملموس بدءاُ من التسجيل من المستندات وصولاً إلى ميزان المراجعه بعد الإقفال

-

المراجعه الإلكترونيه إستجدتها طبيعة الأعمال في ظل التطور الهئل في نظم المعلومات المحاسبيه وكذلك ملاحقة للتطورات في بيئه التجاره الإلكترونيه القائمه على إستخدام نظم الدفع الألي والتجاره عبر المواقع الإلكترونيه وإٍستخدام تكنولوجيا المعلومات في التجارة سواء التجاره الدوليه أو المحليه ودور المراجع الداخلي في هذه المنظومة وإطار عمله قائم على دراسة نظام الراقابة والضبط الداخلي والتأكد من تسجيل كافة المعاملات وشرعيتها وكذلك مدى إلتزام تلك المنشأت بمبادئ المحاسبة والمعاير المحاسبيه وخاصة الدوليه في حالة المعاملات في الشركات عابرة القارات ومراعاتها للنظم الضريبيه والعلاقات بين المنشأت وفروعها كيف يتم إثبات تلك المعاملات خاصة في حالة إختلاف المعايير المحليه في الدوله محل المقر الرئيسي عن فروع الشركه ...

-

خلي مصانع الأحذيه تشتغل الموديل الجديد جذمة بوش

-

بوش حارس مرمى فاشل ...فينك يا أبوتريكه ... قرر مجلس الأمن وضع جذمة الصحفي في متحف اللوفر ... جذمة الصحفي أغلى من راس بوش (مزاد علني ) نبوءة الصحاف تتحقق على يد صحفي جذمه واحده لا تكفي (كلاكيت تاني مره )

-

التكامل بين محاسبة التكاليف و المحاسبة المالية

قام financialmanager بالرد على موضوع لـ Hameed في محاسبة التكاليف و المحاسبة الإدارية

أفضل أساليب ومداخل تحميل التكاليف في حالة تعدد المنتجات تعدد خطواط الإنتاج تعدد الأنشطه تعقد عمليات التصنيع هو إسلوب المحاسبة على أساس النشاط وإختيار أفضل محركات الأنشطه أو مسببات النشاط التي تعكس التكلفه . التكاليف المباشره ليس فيها أي مشكله تحمل على الوحدات المنتجه . فمثلا المواد التي تستخدم في إنتاج المنتج هي تكاليف مباشره أما المواد الخام التي تستخدم كمواد أو خامات مساعده فهي تكاليف غير مباشره الأجور المباشره كأجور الكيميائيين المتخصصين في تركيب العطور أو تركيب المستحضرات التجميل أما أجور المحاسبين وأجور امناء المخازن فهي غير مباشره على المنتجات وكذلك أجور مهندسي الصيانه للألات والمعدات وخلافه أما التكاليف الإضافيه وهي التكاليف غير المباشره فهي تتمثل في ت ثابته مثل الإهلاكات للألات والمعدات وأجور المحاسبين والإداريين وهناك منها المتغير مثل أجور مشرفي الأقسام والتي تتغير بتغير عدد الوحدات المنتجه .. التكاليف الإضافيه أي كانت نختار لكل تكلفه محرك أو مسبب فمثلا يتم حساب معدل تحميل لإهلاك الألات على أساس ساعات العمل أو عدد الوحدات المنتجه ومعدل تحميل ت العمل غير المباشر مثل مرتبات وأجور المشرفين ومديروا الأقسام على أساس عدد الوحدات المنتجه وهكذا... أما مهندسوا الصيانه يتم حساب معدلات التحميل لتكلفة أجورهم على أساس ساعات عمل الألات أو ساعات التشغيل الألي والسبب هو إنه كلما كان الألات تعمل ساعات أطول كلما كان معدلات العطل أعلى . والإهلاكات للألات والمعدات إما على أساس ساعات العمل الألي أو على أساس عدد الوحدات المنتجه وإهلاكات مباني المخازن على أساس مساحات التخزين لكل ماده خام أو على اساس مساحات التخزين المخصصه لكل منتج وهكذا .... -

التكامل بين محاسبة التكاليف و المحاسبة المالية

قام financialmanager بالرد على موضوع لـ Hameed في محاسبة التكاليف و المحاسبة الإدارية

أنا مش هقول كلام كتير ... أنا بس هقول ... كلمة السر الربط بين الماليه والتكاليف يتمثل في إستيعاب التكاليف .. وأي حد يحتاج للتفاصيل أنا تحت امركم جميعاً ... -

نقاش حول المعاملة الضريبية للفرع الأجنبى

قام financialmanager بالرد على موضوع لـ شطورى في المواضيع العامة للضرائب و الاستشارات الضريبية

سؤال وجيه .. الموضوع ده يتحكم فيه أكثر من عامل سعر الضريبة أو معدل الضريبة دولة الفرع (فكلما إنخفض معدل أو سعر الضريبة كلما كان هناك جذب للإستثمارات في الدوله الاجنبيه )أسعار الصرف لدولة الفرع ( سعر صرف العملات )معدل العائد على الإستثمار ( قد يؤدي ذلك لهروب الإٍستثمارات من بلد لبلد )الحالة الإقتصاديه للدوله محل الفرع (معدلات التضخم أو الإنكماش والرواج الإقتصاديه ومستوى الرفاهيه )نشاط الفرع ( هل نشاط إداري هل نشاط تصنيعي هل نشاط تسويقي ) ففي بعض الدول يفضل إنشاء فرع إداري او مقر رئيسي بينما يفضل في دول أخرى أن يقام مصانع وأخرى يفضل ممارسه نشاط المقاولات وهكذا .. -

سؤال عن مبادئ التسويات الجردية

قام financialmanager بالرد على موضوع لـ نارا في المحاسبة المالية و التقارير المالية

القيود الخاصه بالإهلاكالمصروفات المقدمه والمصروفات المستحقهالإيرادات المقدمه والإيرادات المستحقهالقيود الخاصه براس المال ومسحوبات المساهمين والشركاءوهي تتم في نهاية العام في غالب الأحوال أو في حالة إقفال الحسابات ... -

سؤال خاص بحساب المسحوبات

قام financialmanager بالرد على موضوع لـ مريانا في منتدى الدكتور . ظاهر شاهر يوسف القشي