البحث في الموقع

عرض النتائج للدليل 'الحسابات'.

-

نحن في الدول العربية نتخبط بشدة و للاسف نحن في انتظار مؤشر البوصلة أن يشير لنا إلى الاتجاه السليم في مسألة استقلالية مدقق الحسابات و الحقيقة ان الامر اصبح معقد و اصبح ذو اهمية اكثر من ذي قبل و خاصة انه هناك العديد من الضغوط الخارجية و الداخلية في دولنا العربية تنادي بمحاربة الفساد أنا اتكلم هنا عن اخطر مسألة و هي تعيين مدقق الحسابات في الشركات و الحقيقة ان هذا الامر يعد نقطة ضعف مهنية كبيرة ، فالمدقق يتفاوض مع الشركة و مجلس الإدارة في الشركة لن يمنح المدقق مهمة التدقيق إلا بعد ان يتفق على موائمات معينة إن اخل بها المدقق أو ابدى اعتراضه عليها من البداية فلن يحصل على مهمة التدقيق و هذه هي الضربة القاسمة التي يتلاقاها المهنيين على مستوى الوطن العربي كل يوم و المدقق بات بين امرين احلاهما مر فإما ان يتخلى عن قيمه و مبادئة ليفوز بالتعاقد و إما ان يغلق مكتبه لأنه لا يستطيع ان يتكفل بمصاريفه لألتزامه بمبادئه الحلول واضحة و شديدة الوضوح و الآليات ايضاً واضحة و ميسرة في ظل عصر تكنولوجيا المعلومات المتقدم و الزاخر بالعديد من الحلول التي يمكن ان تيسر كل شيئ و لحل هذه المعضلة اقترح التوصيات الآتية 1- ان تتم هيكلة الهيئات المهنية في الدول العربية كلها تحت مظلة هيئة مهنية حقيقية تعني بشئون المهنيين تابعة لجامعة الدول العربية و تابعة لميزانيتها 2- كل هيئة مهنية في اي دولة عربية يجب ان يكون لديها آليات تقييم لجودة اعمال مدققي الحسابات و مدى التزامهم و تنشر هذه القائمة بشكل محدث 3- يتم تصنيف المكاتب المهنية طبقاً لمعايير واضحة و هذا التصنيف يجب ان يكون على مستوى الوطن العربي و ذلك بواسطة الهيئات المهنية المستقلة 4- لكل تصنيف من تصنيفات المكاتب المهنية يحدد سعر الساعة المهنية الواحدة على ان يتم تحديد الحد الادنى للساعات المهنية المطلوبة بناءاً على معايير محددة مسبقاً بمعاونة المكاتب المهنية و تتم الرقابة على المكاتب المهنية للتحقق من تنفيذ الحد الادنى من الساعات المهنية في المهمة المطلوبة من عدمه 5- يتم تعيين مدققي الحسابات طبقاً للجدول بالترتيب على مستوى الفئة 6- تودع مقدمات اتعاب المكاتب المهنية لدى وزارات الاقتصاد كجهة معنية و يتم اقتطاع جزء من الاتعاب ( نسبة رمزية ) لدعم صندوق العناية بالمهنة و المهنيين 7- تهتم جميع الوزارات المعنية بتطبيق الآليات التكنولوجية الحديثة التي ترتكز على لغة XBRL و تقدم التقارير بشكل الكتروني إلى وزارات الاقتصاد الاغلبية العظمي من التوصيات السابقة للاسف الشديد لم يلتفت إليها و في نظري فإن هذه الاجراءات لو تمت سيتم خلخلة منظومة الفساد في القطاع الخاص و ذلك لأن هذه الاجراءات ستعطي مراجع الحسابات الاستقلالية اللازمة و لن يستطيع مجلس ادارة تغيير مدقق الحسابات الذي لم تتوافق رؤيته مع اهواء القائمين على هذه المجالس ارجو من جميع المهنيين العرب ان يتبنوا هذه التوصيات و لطالما بدأت الخطوات العظيمة بأفكار تطرح و لا يمكننا اهمال هذه التوصيات طالما انها لم تطبق في الدول الغربية التي تعد للاسف الشديد بوصلتنا المهنية حتى هذه اللحظة رغم اننا كعرب نمتلك المبادرة و نستطيع ان نخط بحروف من ذهب تاريخ مهني جديد قائم على الاستقلالية و عدم الاستغلال للمساعدة في نماء اوطاننا و كشف الفساد و المفسدين هذا المقال اكتبه تعقيباً على ما ورد في موقع ارقام ( اضغط هنا )

نحن في الدول العربية نتخبط بشدة و للاسف نحن في انتظار مؤشر البوصلة أن يشير لنا إلى الاتجاه السليم في مسألة استقلالية مدقق الحسابات و الحقيقة ان الامر اصبح معقد و اصبح ذو اهمية اكثر من ذي قبل و خاصة انه هناك العديد من الضغوط الخارجية و الداخلية في دولنا العربية تنادي بمحاربة الفساد أنا اتكلم هنا عن اخطر مسألة و هي تعيين مدقق الحسابات في الشركات و الحقيقة ان هذا الامر يعد نقطة ضعف مهنية كبيرة ، فالمدقق يتفاوض مع الشركة و مجلس الإدارة في الشركة لن يمنح المدقق مهمة التدقيق إلا بعد ان يتفق على موائمات معينة إن اخل بها المدقق أو ابدى اعتراضه عليها من البداية فلن يحصل على مهمة التدقيق و هذه هي الضربة القاسمة التي يتلاقاها المهنيين على مستوى الوطن العربي كل يوم و المدقق بات بين امرين احلاهما مر فإما ان يتخلى عن قيمه و مبادئة ليفوز بالتعاقد و إما ان يغلق مكتبه لأنه لا يستطيع ان يتكفل بمصاريفه لألتزامه بمبادئه الحلول واضحة و شديدة الوضوح و الآليات ايضاً واضحة و ميسرة في ظل عصر تكنولوجيا المعلومات المتقدم و الزاخر بالعديد من الحلول التي يمكن ان تيسر كل شيئ و لحل هذه المعضلة اقترح التوصيات الآتية 1- ان تتم هيكلة الهيئات المهنية في الدول العربية كلها تحت مظلة هيئة مهنية حقيقية تعني بشئون المهنيين تابعة لجامعة الدول العربية و تابعة لميزانيتها 2- كل هيئة مهنية في اي دولة عربية يجب ان يكون لديها آليات تقييم لجودة اعمال مدققي الحسابات و مدى التزامهم و تنشر هذه القائمة بشكل محدث 3- يتم تصنيف المكاتب المهنية طبقاً لمعايير واضحة و هذا التصنيف يجب ان يكون على مستوى الوطن العربي و ذلك بواسطة الهيئات المهنية المستقلة 4- لكل تصنيف من تصنيفات المكاتب المهنية يحدد سعر الساعة المهنية الواحدة على ان يتم تحديد الحد الادنى للساعات المهنية المطلوبة بناءاً على معايير محددة مسبقاً بمعاونة المكاتب المهنية و تتم الرقابة على المكاتب المهنية للتحقق من تنفيذ الحد الادنى من الساعات المهنية في المهمة المطلوبة من عدمه 5- يتم تعيين مدققي الحسابات طبقاً للجدول بالترتيب على مستوى الفئة 6- تودع مقدمات اتعاب المكاتب المهنية لدى وزارات الاقتصاد كجهة معنية و يتم اقتطاع جزء من الاتعاب ( نسبة رمزية ) لدعم صندوق العناية بالمهنة و المهنيين 7- تهتم جميع الوزارات المعنية بتطبيق الآليات التكنولوجية الحديثة التي ترتكز على لغة XBRL و تقدم التقارير بشكل الكتروني إلى وزارات الاقتصاد الاغلبية العظمي من التوصيات السابقة للاسف الشديد لم يلتفت إليها و في نظري فإن هذه الاجراءات لو تمت سيتم خلخلة منظومة الفساد في القطاع الخاص و ذلك لأن هذه الاجراءات ستعطي مراجع الحسابات الاستقلالية اللازمة و لن يستطيع مجلس ادارة تغيير مدقق الحسابات الذي لم تتوافق رؤيته مع اهواء القائمين على هذه المجالس ارجو من جميع المهنيين العرب ان يتبنوا هذه التوصيات و لطالما بدأت الخطوات العظيمة بأفكار تطرح و لا يمكننا اهمال هذه التوصيات طالما انها لم تطبق في الدول الغربية التي تعد للاسف الشديد بوصلتنا المهنية حتى هذه اللحظة رغم اننا كعرب نمتلك المبادرة و نستطيع ان نخط بحروف من ذهب تاريخ مهني جديد قائم على الاستقلالية و عدم الاستغلال للمساعدة في نماء اوطاننا و كشف الفساد و المفسدين هذا المقال اكتبه تعقيباً على ما ورد في موقع ارقام ( اضغط هنا ) -

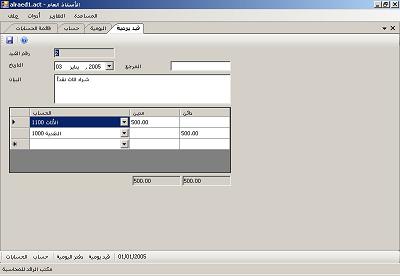

http://www.infotechaccountants.com/forums/attachment.php?attachmentid=2459&stc=1&d=1225568992 اسئل الله ان تكون للبرنامج فائدة للمسلمين عامة. البرنامج يقوم بالتالي: - إنشاء حسابات دفتر الأستاذ العام ومتابعة ارصدتها - إنشاء قيود اليومية وترحيلها - إنشاء القوائم المالية( قائمة الدخل + الميزانية العمومية) (لازم تكون محمل مكتبة الدوت نت 2 (NET Framework 2.0.) في جهازك) يمكن تحميل كود البرنامج كاملاً من الرابط http://www.arabteam2000-forum.com/index.php?showtopic=175626 accounting.rar

http://www.infotechaccountants.com/forums/attachment.php?attachmentid=2459&stc=1&d=1225568992 اسئل الله ان تكون للبرنامج فائدة للمسلمين عامة. البرنامج يقوم بالتالي: - إنشاء حسابات دفتر الأستاذ العام ومتابعة ارصدتها - إنشاء قيود اليومية وترحيلها - إنشاء القوائم المالية( قائمة الدخل + الميزانية العمومية) (لازم تكون محمل مكتبة الدوت نت 2 (NET Framework 2.0.) في جهازك) يمكن تحميل كود البرنامج كاملاً من الرابط http://www.arabteam2000-forum.com/index.php?showtopic=175626 accounting.rar

-

السادة الزملاء الأفاضل لقد تم الأنتهاء من تصميم خريطة الحسابات Chart of Accounts و أيضاً إنشاء قائمة الحسابات في برنامج الحسابات المجاني FrontAccounting و أرفق لكم هذين المرفقين حتى يتسنى لكم نقدهما لكي نصحح الأخطاء إن وجدت بإذن الله تعالى . GL Account Groups.pdf NominalList.pdf

-

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... (يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير) .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... (يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير) .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

الساده المحترمين المسئولين عن الموقع شكرا لكم للجهد العظيم المبذول فى خدمه اهل العلم والبحث ارجوكم ساعدونى فى الحصول على معلومات عن اخلاقيات وسلوك مهنة مراقب ومراجع الحسابات فى السعوديه وامريكا حقوقه وواجباته

الساده المحترمين المسئولين عن الموقع شكرا لكم للجهد العظيم المبذول فى خدمه اهل العلم والبحث ارجوكم ساعدونى فى الحصول على معلومات عن اخلاقيات وسلوك مهنة مراقب ومراجع الحسابات فى السعوديه وامريكا حقوقه وواجباته -