araby

-

إجمالي الأنشطة

132 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

2

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو araby

-

إذا كنت تريد أن تعمل فى شركة مقاولات

قام araby بالرد على موضوع لـ araby في المحاسبة المالية و التقارير المالية

:mad::mad::mad: -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

الأخ المحترم والزميل الفاضل الأستاذ / علاء أبو العلا كل عام وسيادتك بخير أين أنت ... وأين مشاركاتك القيمه و المفيده معى ... لعل المانع خيراً إن شاء الله يا أخى أيضاً الأخوه الأفاضل / ..... magdyalix Blacktiger ATEFELASHMONY شكراً لمروركم و مشاركتكم وإن شاء الله سأستمر طالما أننى أجد صدى لما أبذله من مجهود من حضراتكم والله الموفق لنا جميعاً -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

من خلال النموذجين السابقين و الموضحين حسب برنامج الإكسيل وأيضاً من خلال المعادله mid إسمحوا لى إخوانى الأعزاء المتابعين لحوارنا أن أكمل معكم الحوار أخوكم .. محاسب / أحمد عبدالعزيز صالح : وكيف نستخرج كل حساب منفصل بعد ذلك محمد : عن طريق المعادله ( mid ) والتى تكون كالتالى mid ( A1;3;2 ) = صالح : وما معنى هذه المعادله ؟ محمد : لو كنا قد كتبنا الكود التالى 310301 فى الخليه A1 لكان الجواب هو 03 وهذا معناه من الخليه A1 ثم عند الرقم الثالث إختر لنا 2 رقمان وبناءً عليه إختار من الخليه A1 ومن عند الرقم الثالث أول رقمين وهما هنا الصفر والثلاثه (03 ) جرب بنفسك المعادله فى برنامج الإكسيل وسترى أن الموضوع فى غاية البساطه صالح : معنى ذلك أننا نقوم بكتابة الكود ككل فى العمود A مثلاً ثم بالمعادله السابقه سيستخرج لنا البرنامج وبشكل فورى المستوى الأول من اليسار فى العمود B ثم المستوى الثانى فى العمود C ثم المستوى الثالث فى العمود D ومن خلال كل عامود مخصص نقوم بعمل فلتر ... ( نختار منه كود الحساب الذى نريده والذى مع تكرار الإدخال وفى خلال شهر تقريبا ستكون قد حفظت جميع الأكواد تقريباً وبشكل إحترافى محمد : بالفعل وهذا ما قصدته ومن خلال الأكواد التى تم إستخراجها فى العمود C تستطيع عمل فلتر أو تنقيه لتختار منه أن يظهر على الشاشه كل تفاصيل الحساب الرئيسى وليكن الخرسانه العاديه فقط ومن العمود D كل التكاليف الخاصه بأجور العمال فقط ( ولو كان الفلتر للعمودين C , D معاً ) لإستخرجنا منهما سوياً أجور العمال الخاصه ببند الخرسانه العاديه فقطوليس كل أجور العمال على مستوى جميع البنود وكذلك من الممكن معرفة التكاليف بالنسبه لبند معين وفى شهر معين وفى عام معين بل وعلى مستوى مشروع معين منذ لحظة بدايته وحتى هذه اللحظه إن أردنا عامر : يبدو بعد هذه الإستفاضه أن الموضوع بسيط جداً محمد : إننى أود هنا أن أوضح أن الموضوع فى غاية البساطه وأننا بوسعنا أن نفعل ما نشاء طالما نريد وأننى هنا فقط أُفسح الطريق لزملائى وإخوانى المحاسبين كى يبدأو وبعدها فإننى متأكد أنهم سيكملون بيسر وسهوله إن شاء الله وكل ما أريده منهم هو الدعاء لى ولوادىَّ ولأهلى بظهر الغيب عامر : قلت لنا أن هناك تكاليف مباشره وتكاليف غير مباشره .. فهل هناك أيضاَ ... إيراد مباشر و إيراد غير مباشر ؟ إلى اللقاء فى بقية الحوار إن شاء الله نلتقى بعد الفاصل

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

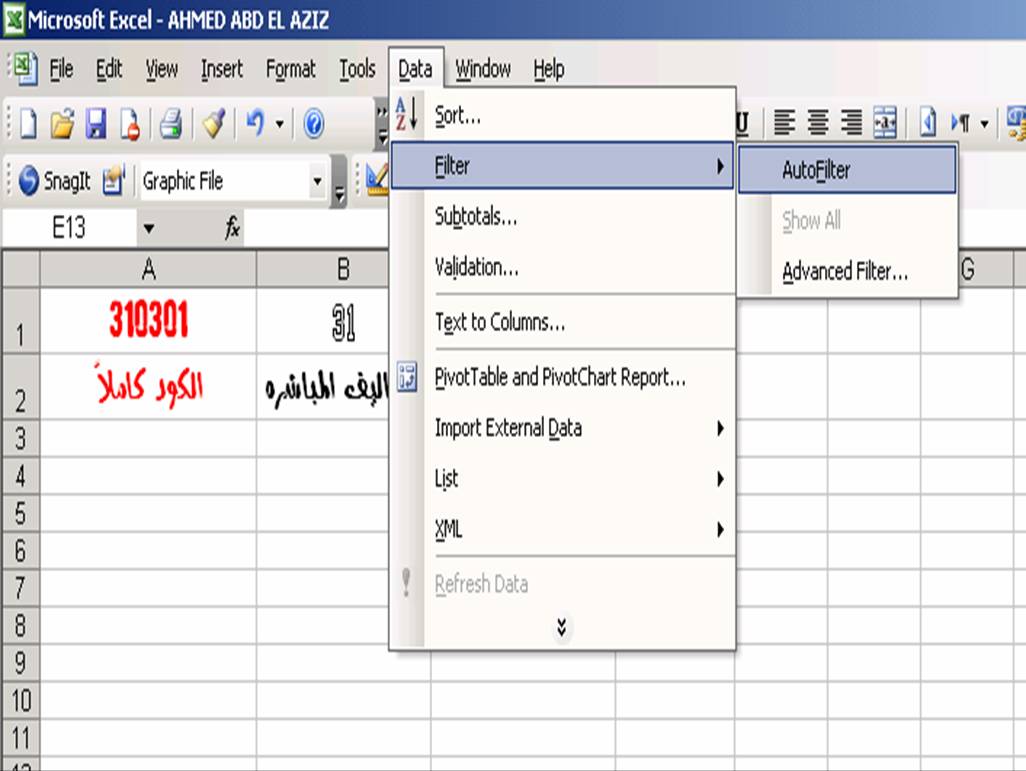

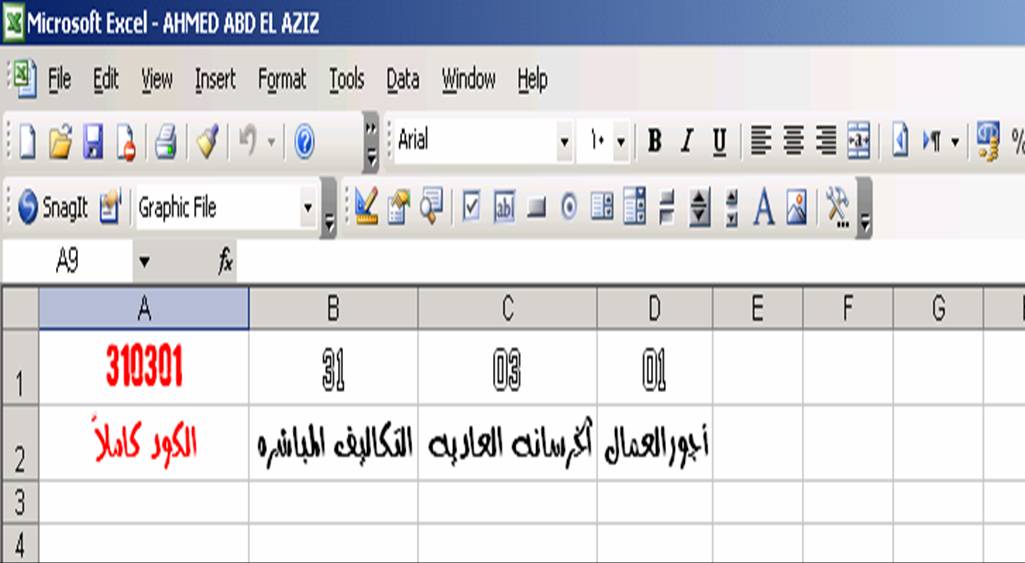

سالم : وكيف نراعى ذلك فى}دليل حسابات التكاليف{أيضاً إن أردنا ؟ محمد : أولاً تحديد الحساب الرئيسى العام الذى نريد وضع دليل محاسبى له وهو هنا حساب التكاليف ونرمز له بالكود 3 كما ثم نقسم التكاليف للمستوى الثانى لنجد أنه يتكون من تكاليف مباشره وتكاليف غير مباشره نرمز للنوع الأول هو الآخر برقم (1) والنوع الثانى الغير مباشره بالرقم (2) ثم نقوم بتقسيم التكاليف المباشره هى الأخرى إلى مراكز التكاليف المباشره والتى سبق وأن حددناها سوياً وهى بنود الحفر والردم و الخرسانه العاديه و الخرسانه ....... ليكون هذا هو المستوى الثالث , ثم المستوى الرابع منه وهو تفاصيل البند الجزئيه التى يتكون منها كل مصروف من مصاريف مركز التكلفه مثل أجور العماله و ...... والمقصود بهذا المستوى من بنود التفاصيل أنها البنود الجزئيه التى تتكون منها مصروفات جميع البنود السابقه لها فى المستوى فمثلاً سنجد أن مركز التكلفه مثل ( الخرسانه العاديه ) يشتمل على مصروفات ( أجور العماله 01– مقاولون 02– مون 03 مثل ( الأسمنت ) – خرسانه جاهزه 04- مياه 05– ..... 06– أخشاب 07 ) وكذلك مركز تكلفه مثل ( الخرسانه المسلحه ) سنجده يتكون هو الآخر من بنود ( أجور العماله 01– مقاولون 02– مون 03 مثل ( الأسمنت ) – خرسانه جاهزه 04- مياه 05– حديد 06– أخشاب 07 ) ونفس الشىء بالنسبه لمركز التكلفه( المبانى ) فإننا نجده يشتمل هو الآخر علىمصروفات ( أجور العماله 01– مقاولون 02– مون 03مثل ( الأسمنت ) – ....... 04- مياه 05– .... 06– ...... 07- طوب 08 - صب أعتاب 09) وهكذا ... لاحظ معى أن البنود الفرعيه السابقه هى بنود منها ماهو متكرر فى جميع بنود الأعمال مثل ( أجور العماله 01 ) ومنها ما هو غير متكرر مثل ( الحديد 06 الموجود فى بند الخرسانه المسلحه ولكنه غير موجود فى بند مثل الخرسانه العاديه أو فى بند مثل بند المبانى ) وهذا منطقى ومطابق للواقع ولكننا قمنا بتثبيت الأكواد أمام كل حساب فرعى وأشركناه فى جميع البنود لكى نستفيد منه فى ميزة أخرى خطرت على بالى عندما أردت أن أستفيد ببرنامج الإكسيل الذى أصبحنا نستفيد منه جميعاً ودون اللجوء لبرنامج جاهز قد يؤدى نفس الغض ولكنه يكون غالى الثمن بالإضافه إلى أن الذى يعمل عليه يتحول بعد فترة إلى مجرد محاسب User أى مجرد مستخدم لا يفهم من أين جاء هذا الرقم أو ذهب لأن البرنامج الجاهز مشكوراً سيقوم بعمل كل شىء نيابةً عنك سالم : لم أفهم منك أيضاً لماذا قمت بتثبيت الأكواد ؟ محمد : قلت للإستفاده من الحسابات المتكرره فى مراكز التكلفه مثل أجور العمال والتى تأخذ الكود 01 , فهى تأخذ الكود 01 فى جميع الحسابات أى 0101 فى الحفر والردم و فى الخرسانه العاديه 0201 الخرسانه المسلحه 0301 المبانى 0401 البياض 0501 السيراميك 0901.... إلخ صالح : نريد توضيح أكثر محمد : لنفهم أكثر دعنا نحلل هذا الكود 310201 سنجده كالتالى من اليسار 3 هو المستوى الأول أى الحساب الرئيسى ( التكاليف ) ثم1وهو المستوى الثانى أى نوع التكاليف ( مباشره ) ثم 02 وهو المستوى الثالث أى مركز التكلفه الرئيسى وهو هنا ( الخرسانه العاديه ) ثم 01 وهو المستوى الرابع من المصاريف الجزئيه الأدنى وهى هنا ( أجور العماله ) أو معنى آخر سنجد الكود معناه ( التكاليف – المباشره – الخرسانه العاديه – أجور العماله ) من اليسار وفى الكود التالى أيضاً 310301 معناه معناه ( التكاليف – المباشره – الخرسانه العاديه – أجور العماله ) وبمعادله بسيطه فى الإكسيل ( mid = ) نستطيع إستخراج الكود 01 على مستوى جميع البنود وبالتالى نستطيع إستخراج جميع تكلفة أجور العمال مثلاً على مستوى جميع البنود وكذلك من الممكن إستخراج الكود رقم 1 من المستوى الثانى من الشجره لكى نتمكن منه من تحديد جميع التكاليف المباشره لكل بنود الأعمال ومن الرقم 2 فى نفس المستوى نستطيع إستخراج جميع تكاليف التكاليف الغير مباشره وهكذا سالم : كيف يكون شكل كود الحساب على جهاز الكمبيوتر محمد : من الممكن كتابته بوضع فواصل بين كل مستوى كالآتى 01/03/1/3 إذا رغبت فى ذلك وكذلك من الممكن أن تكتبه مباشرة بدون فواصل مثل 310301 , على أن يتم كتابة الكود فى خليه واحده ( فى الإكسيل ) صالح : وكيف نستخرج كل حساب منفصل بعد ذلك محمد : عن طريق المعادله ( mid ) والتى تكون كالتالى mid ( A1;3;2 ) = صالح : وما معنى هذه المعادله ؟

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

سالم : وعلى أى أساس قمتم بتحديد مراكز التكلفه السابقه ؟ محمد : كما ذكرت سابقاً على أساس طبيعة نشاط كل بند أعمال على حده مثلاً البند الأول وهو بند الحفر والردم المقصود به كل التكاليف المنصرفه على هذا البند مثل أعمال التوقيع المساحيه أو بمعنى آخر تحديد حدود المبنى وإتجاهاته على الأرض أو ما نعرفه نحن بالبلدى ( تخطيط المبنى بالجير ) , والتى على حدودها نقوم بعد ذلك بأعمال الحفر , ثم بعد ذلك تتم أعمال الحفر سواءيدوياً أى بالعمالهاستخدامك الكوريك والفأس أو بمعدات مخصصه للحفر مثل الحفارثم بعد ذلك تتم عملية نقل الأتربه التى تم إستخراجها إلى أى مكان آخر قريب أو بعيد عن موقع العمل أو إعادة الردم مرة أخرى بعد إستكمال أعمال الحفر وصب الخرسانه وعمل القواعد سواء من التربه التى سبق إستخراجها أو نقل أتربه صالحه من مكان لآخر وكذلك من بين هذه التكلفه الخاصه بالبند أية تكاليف خاصه بعمليات الإحلال الخاصه بالتربه والتى قد تنشأ عن أن التربه الموجوده تحت سطح الأرض التى سنقوم بتنفيذ المنشأ عليها قد تكون من النوع الغير صلب من حيث تحمل أى جهد أو منشأ عليه وبالتالى ترييح الأرض بعد ذلك ومن ثم قد يؤدى ذلك إلى تصدع أو إنهيار المنشأ بالكامل فنلجأ إلى ما يسمى بعمل إزالة الطبقه الترابيه الغير صالحه وإحلالها بنوع آخر من الأتربه توضع بطريقه فنيه على عدة طبقات فوق سطح الأرض بعد إضافة المياه فوق كل طبقه على حده ثم دكها بمايسمى بالهراس وبالدكاك وتلك العمليه برمتها نسميها عملية الإحلال عامر : وما هو الهراس و الدكاك ؟ محمد : الهراس هو معده ثقيله ذات عجله مشابهه للبكره وظيفتها هرس و دك الطبقه الرمليه أو الترابيه الموضوعه على الأرض كل 25سم أى أنه إذا لزم إضافة طبقة إحلال قدرها 1م معنى ذلك وجود 4 طبقات يلزم بين كل طبقه و الأخرى عملية الدمك هذه أما الدكاك فهو أيضاً معده ثقيله جداً تعمل بالبنزين تسير على الأرض فوق طبقة التراب الجديده المضافه والممزوجه بالمياه لكى تدك أو تضغط على الآرض طبقه بعد الأخرى لإصلاح الطبقه الغير صالحه وإحلالها بطبقه صالحه أكثر تحملاً من أجل تحمل المنشأ الذى سيقام عليها إن شاء الله سالم : وما الفرق بين الهراس و الدكاك محمد : الهراس عرضه كبير أى أنه ينجز مساحة الأرض المطلوبه بسرعه بينما الدكاك يستخدم عند الأطراف و الحدود التى لا يستطيع الهراس الوصول إليها سالم : هذا عن أعمال الحفر و الردم محمد :إننا سنأخذ بند الحفر والردمكمركز تكلفه رئيسى سيندرج من تحته عدة تكاليف أخرى تفصيليه مثل ما ذكرته لكم مثل إستخدام 1- عماله قد تقوم بأعمال الحفر 2- معدات مؤجره مثل الحفار الذى قد يقوم بأعمال الحفر أو الهراس الذى يقوم بأعمال الدمك 3 - تكلفة المعدات مثل الدكاك وصيانته والوقود المستخدم ( بنزين ) 4- تكلفة الردم ( نقل الأتربه من أو إلى مكان العمل ) 5- قيمة المياه المستخدمه فى عملية الإحلال .... تكلفة كل ما سبق يعطى لنا تكلفة البند الرئيسى ألا وهو بند الحفر والردم سالم : وماذا يفيد اللجوء لهذه التفاصيل محمد : أولاً .. لأن تحديدنا لهذه التفاصيل ومن قبل بدء العمل سيتيح لنا الفرصه لتحديد إحتياجاتنا الأساسيه التى سنحتاجها لإستكمال أعمال البند , فتحليلنا لهذه البنود جعلنا نعرف ونطلب مواردنا والمتمثله فى ( عمال – معدات مثل الحفار و الهراس و الدكاك – وقود – مون مثل الأتربه – سيارات نقل لنقل الأتربه – لوادر لتحميل سيارات النقل – عمل إختبارات معمليه لتحليل إجهاد ونوع التربه – كميات المياه التى ستستخدم فى التربه وبالتالى مكان الإمداد وكيفية إحضارها ووسيلة النقل ) والتى بدونها كان من الممكن التأخير أو عدم الإنتهاء من أعمال البند فى حينه وثانياً ..سهولة تحديد التكاليف التقديريه للبند ( تحليل البند قبل بدء العمل) , ثالثاً ... عند الإتفاق وتحديد سعر أى من التفاصيل السابقه تكون بمثابة ضابط عند تحديد الأسعار لا نستطيع تجاوزه وإلا خسر البند , رابعاً ... مقارنة تكاليف كل جزء مذكور مع إيراد ما يقابله وبالتالى تحديد البنود الخاسره والمربحه بصفه مستمره أولاً بأول وهذه المقارنه قد تفيدنا فى حالة عدم توازن الإيراد مع التكاليف فى مقارنةالكميات المحتسبه هنا والكميات المحتسبه هناك , وبالتالى إكتشاف كميات قد لم تحتسب فى مستخلص العميل تم تنفيذها بالفعل وبالتالى سرعة المطالبه بها وإدراجها فى مستخلص العميل أو مراعاتها بالإضافه فى تحليل البند لحين إدراجها بمستخلص العميل سالم : معنى ذلك أن كل بند أعمال رئيسى يستتبعه بنود أعمال أخرى تفصيليه محمد : نعم صالح : نريدك أن تحلل لنا بنداً آخر كما حللت بند الحفر والردم وليكن بند الخرسانه المسلحه ؟ محمد : إن بند الخرسانه المسلحه سيتكون هو الآخر منالتالى( عماله : تستخدم فى عمل وصب الخرسانه – خرسانه جاهزه : نقوم بشراءها من محطة الخلط – مصاريف الضخ : والمتمثله فى البامب أو المضخه التى يتم الإستعانه بها فى ضخ الخرسانه الجاهزه فى الأدوار العليا أو العناصر البعيده فى الوحده – كمية المياه : التى ستستخدم فى رش الخرسانه التى تم صبها بعد تماسكها – السياره التى ستستخدم فى نقل المياه – الجرارات : التى ستستخدم فى نقل العده المستخدمه مثل الأخشاب وخلافه – الأخشاب : التى تستخدم فى الشده الخشبيه لزوم صب الخرسانه - الحديد المسلح : الذى سيستخدم فى الأعمده والقواعد والأسطح – الفواصل : التى تستخدم فى فصل الحديد المسلح عن بعضه وعن الجدار الخارجى للخرسانه – أعمال النجاره المسلحه : والتى تستخدم فى تركيب وفك النجاره الخشبيه لزوم إتمام أعمال صب الخرسانه – أعمال الحداده المسلحه : والتى تستخدم فى تركيب الحديد المسلح فى الأعمده والقواعد و الأسطح – نقل الخرسانه الجاهزه – أية مستلزمات أعمال أخرى مثل سلك رباط أو مسامير نحاته وخلافه – أعمال النحاته : التى قد تنشأ بعد إنتهاء صب الخرسانه والتى يجب خصمها على المتسبب ( سواء مقاول أو مهندس أو مشرف ....... إلخ ) وهذا يفيد وكما قلت عند تحليلنا لبند الحفر والردم , فى معرفة التكاليف الخاصه بكل بند وهل هى منطقيه أم مبالغ فيها وكذلك الكميات التى تم تنفيذها وأيضاً المواد المستخدمه وهل هى منطقيه تبعاً للمعدلات المحدده أم مُبالغ فيها وبالتالى وجود نسبة هالك .. وهل هذا الهالك مسموح به أم غير مسموح به وبالتالى إحتساب كل التكاليف الخاصه به , وهل تم الحصول على كل الإيراد المقابل لهذه التكاليف أم أن هناك كميات منسيه أو محذوفه أو معلاه والوقوف على تفاصيل البند الجزئيه التى تحدد خسائر ومعالجتها ومعرفة البنود التى تحدد أرباحاً وتنميتها صالح : وما الفرق بين كلٍ منهم ؟ محمد :منسيهأى تم نسيانها أو إغفالها وهذا فى حد ذاته يعتبر إهمالاً ,و محذوفه أى تم معرفتها ولكن تم إستبعادها لأى سبب من الأسباب يجب معرفته وإقناع العميل أى المالك بسرعة إدراجه طالما تم تنفيذه تحقيقا لمبدأ الإستحقاق الذى ينص على ضرورة مقابلة التكاليف بالإيراد , و معلاه أى تأجيلها لأى سبب من الأسباب قد يجعل المالك يؤجل إدراج هذا الإيراد فى حينه لوقت آخر وهنا يجب معرفة كل الأسباب التى تؤدى لكل حاله لسرعة تجنبها فى المرات القادمه للحصول على الإيراد فى حينه سالم : وكيف يتم التنسيق والفصل بين الحسابات المختلفه ؟ محمد : نحن الآن وللتوضيح بصدد إعداد دليل حسابات أو شجرة الحسابات سالم : وما المقصود بشجرة الحسابات ؟ محمد : المقصود بشجرة الحسابات هو وضع الحسابات المختلفه التى يتكون منها النظام المحاسبى فى مستويات كالتى نراعيها عندما نقوم بوضع الهيكل الوظيفى للمنشأه , كأن نحدد رئيس كل إداره ثم الأقسام التابعه للإداره ثم الأفرع التابعه للقسم ونسمى كل مما سبق بمستوى معين أو ما يحدث فعلاً كما فى شجرة العائله حيث نجد أن أى عائله تتكون من المستوى الأول والذى يستتبعه المستويات الأقل فالأقل مثل الجد مثلاً ثم الأب ثم الأولاد ..... وهكذا سالم : وما هى حسابات الأب مثلاً لديكم والتى يتفرع منها الأولاد محمد : سنجد أن الجد هنا قد أنجب أربعة أولاد لا خامس لهم هم الحسابات الرئيسيه التى نتعامل بهم تبعاً لمعايير المحاسبه ليندرج تحت كل منهم الأولاد الخاصين بكل حساب عامر : وما هم هؤلاء الأربعة أبناء محمد : الإبن الأول هو الأصول و الإبن الثانى هو الخصوم و الثالث هو المصاريف والرابع هو الإيراد محمد : يجب أن نعلم قبل أن نتكلم عن الإبن الأول الأصول أن الأولاد الأربعه الأصول والخصوم و التكاليف و الإيرادهم أبناء محترمين لأبٍ محترم ولأنهم محترمين فهم متساوون جميعاً فى الحقوق والواجبات والمنصب والجاه لذلك فهم جميعاً فى مرتبةٍ واحده ولأنهم من أب محترم فكل أبناءهم أيضاً محترمون وكذلك فأولادهم أى ( أولاد العم ) كلهم أيضا متساوون فى كل شىء ... والآن سأحدثكم عن الأب الأول الأصول الذى أنجب هو الآخر ولدان الأول إسمه الثابته والثانى إسمه المتداوله ولأن والدهم وكما هو واضح من إسمه يفهم فى الأصول جيداً , عندما كبر كل منهما ( الثابته و المتداوله ) قام بجمعهم الإثنين وأوصاهم بأنهم يجب أن يتحدوا سوياً كأخوات يحترم كل منهما الآخر ’ وحتى يظلا متعاونين قام بتحديد إختصاص كلٍ منهما حتى لا يأتى اليوم الذى يختلف فيه الإثنان فقال لهم : يا أولادى إننى وكما تعلمون جيداً إسمى الأصول والأصول معناها يا أولادى هى ما تمتلكه المنشأه لأكثر من سنه ماليه أى أكثر من عام كامل وبشرط أن لا يكون الغرض منه هو التجاره أو البيع ولأننى يا أولادى أبوكم فقد قام جدكم عند تحديد إختصاصاتى من قبل وأوصانى بأننى يجب أن أمكث بالشركه أكثر من عام مالى قد يصل إلى عامان أو ثلاثه أو أكثر ( المهم أن لا يقل عن عام ) ولأن جدكم يا أبنائى قد قام بتحديد مهامى كما ذكرت لكم فإننى أنا أيضا وبنفس الطريقه سأحدد لكم مهام كلٍ منكم الأصول الثابته : كيف يا أبى محمد : أنت مثلا من الأصول مثلى ولكن من الصعب على أى أحد سرعة تحويلك إلى سيوله يا ولدى الأصول الثابته : نعم يا أبى أعلم ذلك فأبنائى أيضا كلهم كذلك الأصول : وما إسم أبناءك يا ولدى الأصول الثابته : إن أولادى يا أبى هم السيارات والآلات وكذلك المبانى و الأراضى الأصول : ومن هم أولادك أنت الآخر يا ((( متداوله ))) الأصول المتداوله : إن أولادى يا أبى وكما تعلم هم عكس أخى الأصول الثابته حيث من السهل جداً تحويلهم إلى سيوله أى إلى نقود وهم النقديه وكذلك البنك وأيضاً إبنى الثالث المخزون و الرابع ...... إلخ الأصول الثابته و المتداوله : نحن لن ننسى أبداً يا أبى أنك كبيرنا ونحن ننسب لك وكذلك أولادنا من بعدنا وبعدك فهم أيضاً يعتزون بنسبهم لنا محمد : لو أردنا منك يا أصول أن ترتب لنا شجرة عائلتك إذاً فكيف سترتبها لنا الأصول : أنا الأصول ثم إبنى الثابته ليصبح إسمنا سوياً الأصول الثابته ثم أبناءه السيارات والآلات وكذلك المبانى و الأراضى وهكذا وعلى الجانب الآخر أنا الأصول ثم إبنى المتداولهل يصبح إسمنا سوياًالأصول المتداوله ثم أبناءه النقديه و البنك و المخزون و ...... إلخ محمد : وهل لك ولأبناءك بطاقات تحقيق شخصيه يا أصول الأصول : إن كل منا يحمل بطاقةالرقم القومىيا أخى , فنحن نساير العصر محمد : وما هو الرقم القومى الخاص بك ؟ الأصول :الرقم القومى الخاص بى هو 1 لأننى الأول فى العائله ( الكبير ) وكذلك الرقم القومى الخاص بإبنى الأصول الثابته هو 1 لأنه إبنى الأول وإبنى الآخر الأصول المتداوله و رقمه هو 2 لأنه إبنى الثانى ولذلك عندما ينادوننى أنا شخصياً وحسب الرقم الكود ينادوننى بـ 1 محمد : وأبناءك الأصول : إبنى الأصول الثابته ينادونه بــ 11 أى الأصول (1) ثم الثابته (1) محمد : وإبنك الثانى الأصول : و إبنى الأصول المتداوله ينادونه بــ 12 أى الأصول (1) ثم المتداوله (2) محمد : وأبناءهم الأصول : الأصول الثابته سيعطى لأولاده رقم لكل إبن من أبناءه يبدأ برقم 1 وكما نريد مثلاً السيارات برقم 1والإبن الثانى الأراضى برقم 2 وأيضاً الإبن الثالث المبانى برقم 3 وهكذا محمد : وما هو الرقم الذى سنطلقه على كل منهم تبعاً لشجرة العائله الأصول : الإبن الأول هنا وهو النقديه سيكون الكود الكلى له هو 111 محمد : وماذا نعنى بهذا الرقم وكيف نقرأه الأصول : نحن نقرأ الرقم الكود من الشمال 1 الأولى تعنى الأصول و 1 الثانيه تعنى الثابته و 1 الثالثه تعنى السياراتوكذلك الكود 113 معناه 1 الأولى تعنى الأصول و 1 الثانيه تعنى الأصول الثابته و 3 الثالثه تعنى المبانى سالم : أشعر أن طريقة تكويد الحسابات صعبه بعض الشىء محمد : على العكس فهى سهله جداً سالم : كيف محمد : يجب أن تعرف أنه ليس من الشرط أن تضع الأكواد بالأرقام فقط كما فى مثالى السابق ولكن من الممكن أن تكون بالأرقام فقط أو بالحروف فقط أو بمزيجٍ من الأرقام و الحروف معاً سالم : كيف محمد : من الممكن مثلاً أن تضع أكواد الحساب الرئيسى ( وهو المستوى الأول ) بالحروف مثلاً مثل الأصول a والخصوم b والتكاليف c والإيراد d ( ثم المستوى الثانى ) بالأرقام 1 ثم 2 ..... ( ثم المستوى الثالث ) 1.....إلخ سالم : وماذا سيكون منطوق الكود عندئذٍ ؟ محمد : سيكون منطوق الكود كالتالى a11 ( من اليسار ) سالم : هذا واضح محمد : كذلك يجب أن تأخذ فى الحسبان أن طريقة كتابة الكود أو نطقه فى الحسابات هى عكس طريقة كتابة الإسم الشخصى لأىٍ منا عامر : كيف ؟ محمد : مثلاً عند كتابة أو مناداة إسم شخص نبدأ أولاً بإسم الشخص نفسه ثم الأب ثم الجد أليس كذلك ؟ عامر : نعم فالرئيس مبارك مثلاً إسمه محمد حسنى مبارك محمد : فى الحسابات تكون على العكس تماماً .. الجد ( الأصول ) ثم الإبن ( الثابته ) ثم الشخص نفسه ( السيارات ) عامر : أى على هيئة مبارك حسنى محمد أليس كذلك محمد : نعم ... و هو كذلك عامر : وهل الذى إتبعناه فى حسابات الأصول نتبعه فى حسابات الخصوم محمد : نعــــــم سالم : وكيف نراعى ذلك فى}دليل حسابات التكاليف{أيضاً إن أردنا ؟

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

محمد : والقيمه المتبقيه من رصيد المخزون هى القيمه التى تظهر فى قائمة المركز المالى تحت الأصول سالم : ولماذا يظهر المخزون فى قائمة المركز المالى فى جانب الأصول ؟ محمد : لأن المخزون هذا هو البضاعه التى بمخازننا .. وهذا المخزون قمنا بشراءه من نقود الشركه ولأن المخزون هو فى المخازن ومن الممكن تحويله فى أى لحظه إلى نقود عند بيعه .. ولأن المخزون هو ملك للشركه مثله مثل النقديه و السيارات و الأراضى فهو يعتبر أصل ولِذا نحن ندرجهم تحت مسمى أصول متداوله لسرعة تحويلهم إلى نقديه ( كما ذكرنا من قبل ) سالم : وهل يمثل بند المخزون هذا أهميه كبيره للمشروع ؟ محمد : يا سيدى إن المخزون وحده يمثل ما بين 70 : 75% من إجمالى تكلفة الأعمال بصفه مستمره سالم : إذاً يجب الإهتمام ببند المخزون هذا فى شركتنا .. أليس كذلك ؟ محمد : بالطبع نعم وبناءً عليه لابد من التركيز والإهتمام على ما يُصرف من المخازن , والإهتمام كل الإهتمامبتقرير الإستهلاك الشهرىالذى سبق وأن تكلمنا عنه لأنه العمود الفقرى للتكاليف وكذلك أيضاً لأنه من السهل سرقة هذه المواد التى بالمخازن وعدم إكتشافها فور سرقتها إلا عن طريق نظام رقابى محكم ودقيق من حيث النظام المحاسبى دفترياً ونظام الأمن و الأمان أيضاً سالم : وما المقصود بدفتريا , و بنظام الأمن و الأمان ؟ محمد :دفترياًعن طريق ترصيد الوارد والمنصرف أولاً بأول وبكل دقه وعمل جرد فعلى كل فتره وبشكل مفاجىء .. ومطابقة الرصيد الفعلى الموجود عند الجرد مع الرصيد الدفترى المحتسب بالدفاتر ..., و بنظام الأمن و الأمان ... عن طريق حفظ المواد تبعاً لأصول الحفظ , وتبعاً لطبيعة كل ماده , فلا يصح أن نعرِّض الأسمنت مثلاً للمياه أو الأمطار أثناء الحفظ لأن هذا سيؤدى إلى إفساده , وكذلك لا يصح أن نعرِّض بعض المواد الكيماويه التى نستخدمها للشمس مثلا وإلا فسدت .... وهكذا ...و كذلك لابد من وجود طفايات حريق بجوار هذه المواد حتى تمنع أو تقلل من وجود حرائق لا قدر الله , وهناك أهميه أخرى تدفعنا للإهتمام بالمواد الموجوده فى المخازن وهى أنه ربما أن أغلب قيمة هذه المواد وكما هو متبع فى العديد من الشركات لم يتم دفع قيمتها للموردين بعد وبالتالى فإن هذه الشركات تكون لازالت مدينه للموردين وهنا المشكله تكون مشكلتان .. فقد المواد مع وجود الدين عامر : وأين ندرج رصيد حساب الدائنين فى الحسابات الختاميه محمد : فى قائمة المركز المالى عامر : لماذا ؟ محمد : سأعيد و أكرر !!! ... ألم يسبق لى وأن قلت لكم أنه فى قائمة المركز المالى ندرج فيها الأصول و الممتلكات التى نمتلكها وتوجد لدى الشركه فى جانب وكذلك فى الجانب العكسى الإلتزامات التى على الشركه أو التى لا تمتلكها الشركه !!! عامر : أى فى الصف الذى فى الشمال فى الأتوبيس .. أليس كذلك ؟ محمد : نعم ... وطالما أننا لم ندفع قيمة المشتريات التى كنا قد إشتريناها حتى الآن فإن هذا يعد إلتزاما أى ديناً ! عامر : نعم محمد : إذاً يدرج حساب الدائنين أو الموردين الذين لازال لهم عندنا باقى حساب من قبل فى قائمة المركز المالى فى جانب الإلتزامات محمد : والعكس بالعكس .. لقد ذكرت لكم منذ قليل ماذا يحدث عندما لم ندفع باقى حساب ما إشتريناه من قبل للبائع الذى نسميه المورد أو الدائن وهو فى نفس الوقت إلتزام يظهر فى جانب الخصوم فى قائمة المركز المالى , كذلك نفس الشىء يحدث ولكن فى حالة العكس أى فى حالة إذا ما بعنا بضاعة للمشترى ولم يدفع لنا كل أو جزء من ثمن البيع سالم : أرجو أن توضح أكثر محمد : يا أخى ... ألم نقل أنه عندما نشترى بضاعه ولم ندفع ثمنها كاملا نكون مدينين سالم : نعم محمد : والعكس عندما نبيع ... نكون دائنين أيضاً ... ألم نقل أنه عندما نشترى بضاعه ولم ندفع ثمنها كاملا فإننا نسمى الطرف الذى علينا له هو المورد , والعكس عندما نبيع ... نسميه العميل أو المدين أو الزبون , أيضاً .. ألم نقل أنه عندما نشترى بضاعه ولم ندفع ثمنها كاملا يكون إلتزاما ... والعكس عندما نبيع يكون أصلاً ... حيث إما سيدخل ثمن البيع نقدا وهو أصل , أو عملاء - مدينون وهو أيضاً أصل أو بمعنى آخر هو إستحقاق لى عند الغير سالم : معنى ذلك أن العلاقه بين الموردين و العملاء علاقه عكسيه .. فكلاهما عكس الآخر فى المعنى وفى الميزانيه فالعميل كرسيه فى الصف الذى على يمينى فى الأتوبيس لأننى لى عنده أما المورد فهو يجلس فى الصف الذى فى اليسار لأننى أنا المدين له أو هو الذى له عندى محمد : كذلك وكما قلنا أن مصطلحالموردين يتساوى مع الدائنينفى المفهوم فى حالة الشراء فإنه أيضاً مصطلحالعملاء أو الزبائن يتساوى مع المدينونفى حالة البيع فهذا المبلغ سينقص من أموالنا عندما ندفعه لمن إشترينا منه وهذا سيزيد من أموالنا عندما نتحصل عليه لمن بعنا له عامر : يبدو أن حساب العملاء هذا حساباً مهماً محمد : إن هناك عدة حسابات يجب أن تهتم بهم أية شركه أو مؤسسه تبعاً لنشاطها ومن بين هذه الحسابات ( حساب العملاء – المبيعات ) نظراً لأن هذا الحساب مرتبط دائماًبالإيراد الذى نحصل عليهوهو نتاج عملنا ومبيعاتنا و كما فهمنا أيضاً أن هذا الحساب معناه قيمة المبالغ التى لنا عند الغير ولذلك يتم فتح دفتر خاص يسمى بدفتر أستاذ العملاء يُدرج فيه كل عمليه تحدث بين الشركه والعملاء يوضح فيها ( قيمة المبلغ المدين به العميل – إسم العميل – تاريخ العمليه - ..... ) ومنه نستطيع أن نعرفرصيد المبلغ المتبقى لنا عند العميل وهذا الدفتر مثل ( دفتر النقديه ) الذى سبق وأن تكلمنا عنه نظراً لأهمية النقديه المتواجده بالمشروع وحركتها سواء الوارده للمشروع أو المنصرفه منه , وكذلك ( دفتر حساب المشتريات أو الموردين ) وأيضاً حسابات ( الشيكات أو البنك ) وفيه يوضح تفاصيل التعامل مع كل بنك على حده وقيمته سواء الوارده أو المنصرفه . عامر : لقد كنت قد سمعت من قبل من أحد أصدقائى المحاسبين أن التكاليف نوعان ... تكاليف مباشره وتكاليف غير مباشره .. فهل يوجد فرق بينهما ؟ محمد : بالطــــبع ... هناك فرق .. إن التكاليف المباشره يظهر معناها من الكلمه ذاتها .. مباشرةً ... أى هى التى من السهل تحديد قيمة المصروف على البند الذى يخصه مباشرةً , أما التكاليف الغير مباشره .. فهى التكاليف التى من الصعب تحديدها مباشرة على البند عامر : وضح أكثر .. من فضلك .. بأمثله محمد : لو قلت لسيادتك مثلاً يا د/ عامر أين أُدرج تكلفة الطوب ؟ أو بمعنى آخر ... أين أضع تكلفة الطوب وعلى أى بند من بنود الأعمال ... هل تستطيع أن تجيبنى ؟ عامر : بالطبع ..إنه على بند أعمال المبانى محمد : لماذا قلت على أعمال المبانى ولم تقل على أعمال البياض مثلاً ؟ عامر : لأن العمليه هنا واضحه .. وضوح الشمس .. فكلاهما مرتبط بالآخر .. طوب يعنى حنبنى محمد : وطالما أنها واضحه وضوح الشمس فنحن نقول أن هذه هى التكاليف المباشره .. قل لى أيضاً ... هل تستطيع سيادتك أن تحدد لى على أى بند من بنود الأعمال تستطيع تحميل راتبى الذى سأتقاضاه نهاية كل شهر ... أو بمعنى آخر هل على بند الحفر أم الردم أم المبانى أم البياض أم .... عامر : لايمكن تحديد ذلك لأنه من المفروض أن يكون عملك يخدم كل هذه الأعمال وبالتالى فإن مرتبك يجب أن يوزع على كل هذه الأعمال محمد : وهذه هى التكاليف الغير مباشره .. لأنه من الصعب تحديد تكلفة مصروف معين وهو هنا المرتب على بند أو عمل محدد فقط عامر : ولماذا تفصلون التكاليف المباشره عن التكاليف الغير مباشره أصلاً ... أوليست كلها تكاليف ؟ْ محمد : ألم أقل لكم من قبل أنه يجب تحليل كل المصروفات التى تُصرف حتى يتسنى لنا صرف أقل مصروف ممكن وبالتالى العمل على زيادة هامش الربح ؟ْ عامر : نعم محمد : أولم أقل لكم أيضاً أنه من ضمن مهام إدارة التخطيط والمتابعه مع مدير المشروع والتى هى متخصصه فى الفنيات الهندسيه أن تدرس أسباب التكاليف العاليه فى المواد المنصرفه على بنود الأعمال , عندما ذكرت لكم ( فائدة تقرير الإستهلاك الشهرى ) ؟ْ عامر : نعم محمد : فكما أنإدارة التخطيط والمتابعه مع مدير المشروع من أهم مهامهم هو دراسة ومراقبة المنصرف من المواد تحديداً فى ماذا صُرف وكم صُرف , فإنه أيضاً مع المدير المالى ومدير المشروع دراسة التكاليف الغير مباشره تحديداً ومعرفة أسباب زيادة المصروفات المنصرفه ( إن وُجِدَت ) وترشيد الصرف فى كل هذه التكاليف , بل ويجب أن نربط نسبة معينه من كل من مصروف التكاليف المباشره والتكاليف الغير مباشره مع الإيراد الذى نحصل عليه حتى يتسنى لنا الربط بين كل جنيهاً يُصرف على الإداره العامله والتى تخدم المشروع مع ما تحصل عليه هذه الإداره من مصروفات وتكاليف وما يقابلها من إيراد صالح : وهل يتم دمج التكاليف المباشره مع التكاليف الغير مباشره فيما بعد أم تظل منفصله ؟ محمد : هناك مدرستان يطبقان الطريقتان التى ذكرتهم فى سؤالك ؟ صالح : وما هما ؟ محمد : الأولى تقوم بعد تحديد بنود أعمال أو مراكز التكاليف المباشره بتوزيع التكاليف الغير مباشره على كل مركز تكلفه مباشر بنسبه وتناسب حسب قيمة كل مصروف ليظهر لنا فى النهايه تكلفة البند الكليه ( مباشره + ما يخصها من غير مباشره ) – الإيراد = صافى الربح أو الخساره عامر : والثانيه ؟ محمد : والثانيه تقوم بإدراج قيمة المصاريف الإداريه منفصله و إظهارها فى قائمة الدخل كما قلنا سابقاً وكما تكلمنا عن ما يسمى بقائمة الدخل ذات المراحل و هنا سنعتبر المصاريف الإداريه مرحله يجب إظهارها مستقله بقيمتها أياً كانت لمعرفة علاقتها بإجمالى التكاليف مره وعلاقتها بالإيراد مره وعندئذٍ نستطيع أن نستفيد بكل قيمه يتم إستخراجها لمعالجة أى قصور يظهر أثناء العمل سالم : معنى كلامك أن الطريقه الثانيه أفضل من الأولى محمد : النتيجه الحسابيه فى جميع الأحوال فى النهايه ستتساوى ومع الحالتين ولكن يجب الفصل كما فى الثانيه للأسباب السابق ذكرها سالم : وهل الطريقه الأولى خاطئه محمد : ليست خاطئه بالطبع لأنه فيها ميزه كبيره أيضاً ألا وهى أنه قد تلجأ إليها الشركات لمعرفة كل تكاليف البند ( المباشره + الغير مباشره ) مع ما يقابله من إيراد ومعرفة الإنحراف المباشر على مستوى البند هل هو مكسب أم خساره وذلك يفيد فى سرعة معالجة البنود الخاسره والتركيز على البنود التى تدر أرباحاً صالح : وهل هناك مقاييس محدده نحدد على أساسها هذه المصروفات محمد : بالطبع .. هناك نسب متعارف عليها يجب أخذها فى الإعتبار لتحديد حدود الصرف والإنفاق ومرتبطه بالإيراد عامر : وماهى هذه النسب محمد : هذه النسب هى 7% من الإيراد بالنسبه للمصاريف الإداريه الخاصه بالإداره من مرتبات وخلافه سالم : وما هى البنود التفصيليه للمصاريف الإداريه محمد : —تتكون المصاريف الإداريه من أجور عمالة ( البوفيه – الحراسه والأمن ) - مستلزمات أعمال - أدوات و مهمات - أدوات نظافه – مصاريف نقل وتعتيق – إكراميات - تكلفة معدات - م. مياه ( للشرب – تشغيل دورات المياه وخلافه ) - أدوات كتابيه و مطبوعات - مستلزمات كمبيوتر – مرتبات ومافى حكمها وتشمل ( مرتبات - م. سفر و إنتقال ومواصلات – حوافز – مكافآت ) – سهرات الموظفين - م.ضيافه - م.إستراحات و إيجارات شقق - عمولات - م.تليفونات - م.سيارات ( ملك الشركه ) خاصه بنقل الموظفين - سيارات مؤجره - م.طبيه - دورات تدريبيه – غرامات ( إستبدال أو رد شيكات ) - دعايه و إعلان - مصاريف خزينه - مصاريف تصوير عامر : وما وجه الإستفاده من معرفة هذه النسبه محمد : إننا من خلال هذه النسبه الخاصه بمعرفة حدود المصاريف الإداريه الخاصه بالإداره المسئوله عن التشغيل نستطيع من خلالها تحديد الرقم الذى يجب أن يكون فى حدوده مصروف كل شهر بالإضافه إلى أننا لو أردنا أن نقسم كل مصروفاتنا إلى جزيئات صغيره وتحليل كل جزء من هذه الجزيئات لساعدنا ذلك كثيراً فى الوصول إلى تحديد الداء حتى نصل إلى تحديد الدواء عامر : كيف محمد : لقد قلنا أن هذه النسبه مرتبطه بالإيراد , إذاً لابد من تحديد الإيراد أولاً عامر : نحن نعلم أن الإيراد يتم تحديده بعد إنتهاء الأعمال معنى ذلك أن الإيراد لا يتحدد مسبقاً محمد : ولكننا نستطيع أن نتوقع الإيراد مقدماً كما إستطعنا أن نتوقع التكاليف مقدماً عامر : كيف محمد : بطريقه بسيطه جداً ألا ومن خلال العقد الخاص بالمشروع , حيث يوجد لكل مشروع عقد ( قيمه نهائيه لهذا العقد ) يجب أن تتحقق , معنى ذلك أن هذه القيمه هى فى النهايه ( الإيراد المستهدف ) تحقيقه من المشروع وطالما أن النسبه محدده ومعروفه ( 7% ) وقيمة العقد أو الإيراد معروفه مقدماً إذاً بضرب النسبه فى قيمة العقد ينتج لنا قيمة المصروفات الإداريه التى يجب أن تكون فى حدودها ولاتزيد عنها , فلو قلنا أن قيمة مشروعنا هذا هى 10000000جنيهاً وأن فترة تنفيذ المشروع هى 36شهراً معنى ذلك أن 10000000×7% = 700000 ج عامر : معنى ذلك ..... !!! محمد : معنى ذلك أن المبلغ الواجب صرفه من مصاريف إداريه للإداره يجب أن لا يتعدى 700000جنيهاً خلال فترة تنفيذ المشروع وهى 36 شهر عامر : معنى ذلك أن المطلوب الذى يجب أن لايتعداه خلال كل شهر هو 700000÷36= ×××× جنيهاً شهرياً ومن خلال هذا الرقم يجب أن نتحكم فى المصاريف التى يجب أن تُصرف شهرياًبدايةً من لحظة مصاريف التأسيس مروراً بإعداد الهيكل الوظيفى المطلوب فى بداية المشروع ثم أية مصروفات أخرى قد تنشأ وهذا ما يجب أن نتبعه فى شركتنا هذه , بل وتتبعه كثير من الشركات الكبيره فى مجال المقاولات آخذين فى الحسبان أن هناك تكاليف ثابته مثل مرتبات الموظفين وتكاليف متغيره مثل المصروفات التى تنفق على وسائل نقل وإنتقال الموظفين ( وقود سواء بنزين أو سولار – قطع غيار ) عامر : ولكن ألا تلاحظ أن معدل هذا المبلغ المحدد للصرف فى كل شهر قليل نسبياً محمد : والحل يكمن فى نقطتين سالم : وما هما محمد : الأولى تقليل عدد الموظفين بقدر الإمكان ليصبح نصيب الفرد أكبر فى حالة العكس سالم : والثانيه محمد : والثانيه تقليل فترة تنفيذ المشروع ليتم زيادة نصيب الشهر بدلاً من السابقه وبالتالى يزيد الدخل على المستوى الشخصى حيث لابد أن نعرف دائماً نحن المحاسبين أو أى مسئول أياً كان أن العلاقه دائماً طرديه بين فترة تنفيذ المشروع و عدد القوه البشريه الموجوده مع المصاريف الإداريه حيث كلما زادت الأولى والثانيه أدى ذلك إلى زيادة الثالثه وكلما إنخفضت الأولى والثانيه أدى ذلك إلى إنخفاض الثالثه سالم : وماهى بنود الأعمال التى يتكون منها أى نشاط فى مجال المقاولات ؟ محمد : بنود الأعمال هذه نسميها نحن المحاسبينمراكز التكاليف , حيث قد تلجأ بعض الشركات لفتح حساب واحد يسمى حساب المصروفات يلقى فيه كل المصروفات , ولايهتمون فيه بتفاصيل هذه المصروفات باستثناء بعض المصروفات الرئيسيه مثل المرتبات مثلاً ومن خلال إجمالى هذه المصروفات تتم مقارنة الإجمالى بالإيرادات والفارق يكون ربحاً أو خساره سالم : كل الشركات تتبع هذه الطريقه ؟ محمد : لا هناك شركات كثيره جداً تقوم بعمل ما أشرت إليه بتحديد مراكز للتكاليف تكون هى بمثابة بند عمل أو مركز تكلفه منفصل يتم تحديد المنصرف الخاص به سالم : ولماذا ؟ محمد : لأنه فى طريقة المصاريف ككل لايتم معالجة أو الإستفاده من أوجه القصور التى حدثت ونتج عنها أرباح قليله وبالتالى صعوبة أخذ القرار من أجل الإصلاح أو صعوبة الوصول إلى الداء كما أشرت منذ قليل أما فى طريقة مراكز التكاليف فهو يعتبر كل بند مستقل وحده منفصله يستطيع من خلالها مقارنة تكاليفها بإيراداتها , فلايكفى أن نقول أن الشركه قد حققت أرباحاً قدرها ستة ملايين جنيهاً ولكن يجب دراسة كل التكاليف تبعاً لكل مركز تكلفه على حده لأننا قد نكتشف من خلال هذه الدراسه أنه بالرغم من تحقيق هذه الربحيه العظيمه إلا أنه يوجد مراكز تكلفه من الداخل قد حققت خساره عاليه مثل أعمال المبانى مثلاً ولو عرفنا أسباب القصور على هذا البند بعينه لحققنا أرباحاً أعلى فى هذا البند وربما بعلاجها بشىء من البساطه لكنا قد حققنا أرباحاً أعظم من التى تم تحقيقها قد تصل إلى سبعة أو ثمانية ملايين وليس سته فقط . عامر : وماهى مراكز التكاليف هذه محمد : مراكز التكاليف هى نفس بنود الأعمال التى تقابلنا عند إنشاء وحداتنا الإسكانيه سواء فيلات أو عمارات وهى كثيراً ما تقابل أى منا عندما يريد أن يبنى قطعة أرض خاصه به فى بلدته أو أى مكان خاص به وهذه البنود من البدايه هى بنود أو أعمال أو مراكز تكلفة تتكون من 1- الحفر والردم 2- الخرسانه العاديه 3- الخرسانه المسلحه 4- طبقات العزل 5- المبانى 6- البياض 7- الكهرباء 8- الصحى والسباكه 9- نجارة الباب والشباك 10- البلاط 11- السيراميك 12- الصرف الصحى 13- شبكة الكهرباء 14- شبكة الصرف الصحى 15- الأعمال المعدنيه ( الكريتال ) 16- أعمال الألومنيوم 17- ......... عامر : وهل هناك بنود أخرى غير هذه البنود التى ذكرتها ؟ محمد : غالباً هذه البنود هى البنود الأساسيه بالإضافه إلى بعض البنود الأخرى التى قد تكون مطلوبه بصفه إستثنائيه تبعاً لطبيعة المنشأ مثل الأعمال الكهروميكانيكيه والتى تتضمن على أعمال تحتاج لتكنولوجيا معينه مثل أعمال المصاعد أو أعمال الطفايات الأوتوماتيكيه المقاومه للحرائق أو ما يسمونها بشبكة الإنذار و إطفاء الحرائق وكذلك شبكة التكييف المركزيه وكذلك أجهزة فتح وغلق البوابات الأوتوماتيكيه أو شبكات المراقبه و الإستطلاع فى المدينه ... وهكذا سالم : وعلى أى أساس قمتم بتحديد مراكز التكلفه السابقه ؟ -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

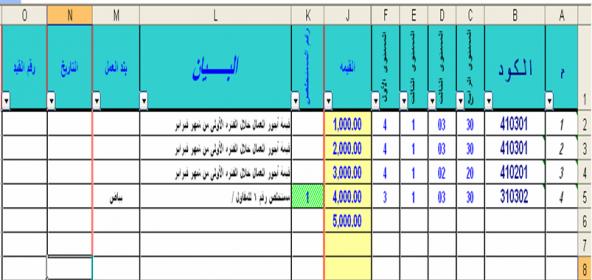

كما نرى من خلال الشكل المرفق فى نهاية المشاركه :ـ فى العمليه رقم (1) : والتى تم فيها شراء كميه 1000 وحده وسعر الوحده هو 10ج ليصبح إجمالى قيمة الكميه الوارده هى ( 1000×10=10000 ) فى العمليه رقم (2) : تم صرف 200 وحده ليصبح الرصيد المتبقى ( 1000-200=800 ) ولأن آخر سعر هو 10 فقد تم إحتساب السعر ( 200×10=2000) وكذلك المتبقى ( 800×20= 8000 ) العمليه رقم (3) : تم شراء 500 وحده جديده بسعر الوحده ؟؟ ليصبح لدينا الرصيد من الكميات هو ( 500 جديده + 800 قديمه = 1300 ) والقيمه ( 6000 جديده + 8000 قديمه = 14000 ) وبقسمة 14000÷1300 ينتج لنا = 10.769 جنيها هو قيمة الرصيد العمليه رقم (4) : صرف كمية 300 وحده × آخر رصيد سابق ( 10.769) = 3230.769 وبالطرح يظهر الرصيد كما فى البيان أعلى العمليه رقم (5) : تم الصرف والرصيد المتبقى من نفس السعر السابق العمليه رقم (6) : تم إثبات الكميه والسعر الجديد للكميه الوارده فأصبح الرصيد كالتالى : ( 1000 جديد + 400 قديم = 1400 ) و ( 15000 ج قيمه جديده + 4307.692 قيمه سابقه للرصيد = 19307.692 ) وبقسمة (19307.692 ÷ 15000 = 13.791 لتصبح هى القيمه الجديده للرصيد ) وبناء على نفس السعر تم الصرف للعمليه رقم (7) سالم : إذا نحن الآن قد إستطعنا تسعير المواد المنصرفه أليس كذلك ؟ ثم ماذا بعد ذلك ؟ محمد : يقوم أمين المخزن بإدراج الكميات المدرجه لكل إذن صرف و توجيهها تبعاً لكل بند بمعنى أن يكون صرف الطوب مثلا على المبانى والسيراميك على السيراميك .... إلخ , ثم يقوم محاسب التكاليف بتوجيه هذه البنود بعد مراجعتها والتأكد من صحة توجيه المخازن للمواد , ثم إدراجها فى برنامج التكاليف بعد إجراء القيود اللازمه والتى تعتمد على تحميل المنصرف على التكاليف تبعاً للبند وتخفيض المخزون بنفس القيمه كالتالى من حـــ/ التكاليف أعمال المبانى ( حيث يفتح لكل بند حساب أدنى متفرع من ح/ التكاليف ) طوب إلى حـــ/ المخزون طــــوب سالم : وبناءً عليه نعرف قيمة المخزون أولاً بأول كلما سحبنا كميات من المخزون وتبعاً لكل صنف على حده ( كما يظهر مع رصيد الطوب , فالفرق بين قيمة الطوب فى المدين و الطوب فى الدائن يظهر الرصيد ) محمد : والقيمه المتبقيه من رصيد المخزون هى القيمه التى تظهر فى قائمة المركز المالى تحت الأصول

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

عامر : وما هو تقرير الإستهلاك الشهرى هذا هو الآخر ؟ محمد : هو عباره عن بيان تفصيلى لكل بند من بنود الأعمال التى تنفذ على حِده من حيث الكميات , بمعنى توضيح الكميات التى يتم تنفيذها على أرض الواقع من خلال ( المكتب الفنى ) للمشروع عن طريق مهندس الحصر وكذلك كمية ما تم إستهلاكه وصرفه من مواد فعليه على هذه الكميه من خلال أذون الصرف التى يحررها )أمين المخازن ( عند الصرف وكذلك المعدلات الفنيه التى كان يجب أن يتم صرفها بناءً على هذه الكميه التى تم تنفيذها وهل هى مضبوطه أم غير مضبوطه عامر : كيف ؟ محمد : مثلاً فى بند المبانى , تم تنفيذ 100 متر مبانى ( من خلال الحصر الفعلى ) وفى هذه المبانى تم إستهلاك ( إستخدام ) 1500 طوبه - بناءً على أذون الصرف المحرره بمعرفة أمين المخزن ولكن بعد المراجعه إتضح من المهندس المسئول وطبقاً للمعدلات الفنيه أنه كان يجب أن يستخدم 1000 طوبه فقط ( كما تقول المعدلات الفنيه الموضوعه حسب أصول الصنعه ) , أى بنقص قدره 500 طوبه عن الفعلى عامر : وما معنى ذلك ؟ محمد : هذا معناه أن المخازن قامت بصرف 500 طوبه زياده كان لا يجب أن تصرفها لتنفيذ هذه الكميه المنفذه فعلاً عامر : وما مصير الــ 500 طوبه هذه محمد : الواقع يقول أن الحائط المبنى بعد حصره فعلياً من مهندسى الحصريقول أنه 1000 طوبه ولكن مستندات المخازن تقول أنها صرفت 1500 طوبه , إذاً ربما يكون الـ 500 طوبه موجوده فعلاً فى مكان ما ولم تدخل فى المبنى , أو بجوار العمل ولكنها أُدرجت بالخطأ على أنها صُرفت وبالتالى زادت من كمية التقرير وكذلك من قيمة التكاليف , أيضا ربما أن الـ 500 طوبه تم كسرها فى مكان العمل ( مهدره ) وبالتالى لم يتمكن العمال من إستغلالها , أيضاً ربما أن الـ500 طوبه تم سرقتها من أمام مكان العمل وهى ليست موجوده الآن , و ربما أيضاً أن الــ 500 طوبه هذه لم تصرف فعلاً ولم تصل إلى مكان العمل أصلاً ولكنها أدرجت إما بالخطأ عن طريق أمين المخزن أو متعمداً عن طريق أمين المخزن وهنا تكون قد حدثت سرقه لصالح أمين المخزن عامر : وكيف تتم مراقبة الصرف ؟ محمد : عن طريق ما يسمى بطلب الصرف والذى يُدرج فيه إسم الصنف و كميتة والمكان الذى سيستخدم فيه الصنف وتوقيع المسئول المستخدم لهذه الكميه على طلب الصرف وكذلك توقيع المسئول الذى إستلم الكميه حتى يسهل عند مراجعة هذه العمليه فيما بعد من واقع طلب الصرف ثم تحرير لإذن الصرف ( المخازن ) صالح : وما فائدة ذلك ؟ محمد : حتى يسهل معرفة مصدر التلاعب , هل هوالشخص الذى طلب الكميه أم الذى صرف الكميه أم الذى نقل الكميه بين هذا وذاك , فقد يكون طالب الكميه طلب 1000 طوبه فقط فعلاً بينما عند تحرير إذن الصرف من أمين المخازن أدرجها 1500 طوبه وهنا يجب عند توقيع مهندس التنفيذ المسئول على أذون الصرف أن يراجع و يطابق مع كل إذن صرف طلب الصرف الخاص به بل ويجب عند رد أى كميه من التى سبق وأن صرفت لأى سبب من الأسباب توضيح ذلك وتعديل الرقم الذى سبق وأن تم إدراجه فى طلب الصرف عامر : لقد ذكرت مره طلب صرف ومرة أخرى إذن صرف .. فما الفرق بينهما ؟ محمد : طلب الصرف هو الطلب الذى يصدر من الشخص الذى يقوم بالتنفيذ بالموقع موجهاً للمخازن موضحاً به الكميه المطلوبه من الماده الخام – مكان العمل – بند العمل .... إلخ أما إذن الصرف فهو الإذن الصادر من المخازن بالكميه التى تم صرفها فعلاً للشخص طالب طلب الصرف فقد يطلب الأول مثلاً 10 طن أسمنت بينما أمين المخازن لا يصرف له فعلاً إلا 5 أو 6 طن فقط لِذا يجب أن يقوم المستلم بالتوقيع على الكميه المنصرفه فعلاً بصرف النظر عن الكميه التى طُلِبَت عامر : أولا يوجد من البدايه نظم محاسبيه معينه تراقب التحكم فى الصرف عند حدود معينه لايتم الصرف أكثر منها تحكم هذه الكميات منعاً من الإهدار أو التلاعب ؟ محمد : بالطبع يوجد نظام مقنن ومحكوم مفاده أنه يتم حصر مبدئى لإحتياجات الكميات المطلوبه والمحدده من المواد الخام وليكن الطوب مثلاً لفيلا معينه ( فيلا رقم 1 ) وعند إنتهاء الصرف للكميه المحدده هذه , وعن طريق أمين المخازن وبناءً على أذون الصرف والمحدد فيها كما قلت سابقاً مكان العمل و الصنف و .... إلخ , لا يمكن السماح لصرف أية كميه جديده مضافه عن المحدده والمنصرفه إلا بعد تحديد السبب والمتسبب فى طلب هذه الزياده فمثلاً لو حددنا للفيلا رقم 1 أنه مطلوب لها 10000 طوبه من الطوب الأحمر مقاس ..... × ...... لقلنا أن أمين المخزن يستمر فى الصرف حتى يصل إلى الطوبه رقم 10000 وعند 10001 يوقف الصرف , والسبب أنه قام بصرف الكميه المحدده والمخصصه والمسموح بها مسبقاً لتنفيذ وإنشاء المبانى لهذه الفيلا عامر : وما هى أسباب طلب الزياده المتوقعه من وجهة نظرك ؟ محمد : قد تكون نتيجة لما سبق سرده وهو إما السرقه أو إرتفاع نسبة الهالك أو لسبب منطقى آخر وهو طلب تعديل من العميل نتج عنه ضرورة زياده فى صرف الطوب وهنا لابد أن لايتم الصرف إلا بعد إعداد مستند أو مذكره توضيحيه تفيد أن كمية الطوب المطلوب صرفها مجدداً هى كميه ( جديده ) مدرجه بالمقايسه المقابله للعميل وبناءً عليه فإن هذه التكاليف لها ما يقابلها من إيراد ( تعديل العميل / مقايسه تعديلات ) وقد تكون هذه النقطه الأخيره بالذات هى السبب الرئيسى فى طلب قيمة التعديل حيث قد يحدث أحياناً ومع كثرة الأعمال أن يكون هدف مهندسى التنفيذ هو التنفيذ المطلوب منهم فقط بما فيه التعديلات دون متابعة قيمة هذه الأعمال وبالتالى ضياعها فى وسط كم الأعمال الكثيره وبالتالى تحقيق خسائر عظيمه من جراء هذا الإهمال حيث أن الذى يحدث هنا هو تكاليف بدون إيراد عامر : حقاً ... إن تقرير الإستهلاك هو الآخر لمن التقارير التى هى فى غاية الأهميه .. عامر : تٌرى من الذى سيقوم بإعداد وتنفيذ هذا التقرير فى كل مره .... هل هو المكتب الفنى أم إدارة المخازن ؟ محمد : لابد أن يكون عن طريق الإثنين معاً حيث سيقوم كل منهم بإدراج ما يخصه والطرف الثالث هو إدارة التكاليف والتى ستُبرز الفروق التى سبق وأن أوضحتها ثم رفعها إلى الجهات الأعلى التى ستقدمها إلى إدارة التخطيط و المتابعه مع مدير المشروع للدراسه والوقوف على أسباب القصور وكيفية معالجتها لكى تقل التكاليف وبالتالى يزيد الربح الذى نهدف إليه جميعاً من تحقيقه عامر : وبالفرض لو لم يتفق الطرفان ( المكتب الفنى و المخازن ) على صحة إدراج كل منهم لكمياته ومعدلاته المنصرفه فى التقرير لإعتمادها ؟ محمد : ليست هناك أية مشكله حيث يقوم كل من الطرفين بإستخراج بيان منفصل يُدرج به صحة مايراه مناسباً من واقع ما تم عمله فعلاً ويوجه لإدارة التخطيط والمتابعه للدراسه وإبداء الرأى لأنها فى جميع الأحوال لابد من مرور بيانات الطرفين عليها , فسواء تم ظهوره فى صورة تقرير مشترك أو بيان منفصل فالنتيجه واحده وإن كان مشترك أفضل بالطبع حتى تسهل المهمه ويتم إتخاذ القرار ( مقارنة المعدلات الفنيه مع المنصرف الفعلى من المخازن ) فى أسرع وقت ممكن وإن كان منفصلا فإدارة التخطيط والمتابعه عليها المتابعه والمقارنه بين البيانين بأى وسيلة تراها سالم : إن الذى فهمته الآن من تقرير الإستهلاك الشهرى أنه يهتم بالكميات فقط سواء ما تم تنفيذه أو طلبه أو صرفه أو إستخدامه فعلاً ... أليس كذلك ؟ محمد : نعم سالم : فكيف لنا أن نعرف قيمة هذه الكميات التى تم صرفها ؟ محمد : عظيم ... لكى أجيب على سؤالك هذا يجب أن نتطرق إلى شىء جديد ألا وهو المخـــزون سالم : وماهو المخزون محمد : المخزون هو عباره عن المواد الخام التى يتم شراؤها بغرض إستخدامها فى الإنتاج عامر : مثل ماذا ؟ محمد : مثل الطوب الذى يدخل فى المبانى والمواد الأخرى مثل الرمل والزلط والأسمنت .... إلخ عامر : وكيف يتم الشراء محمد : مثلما إشترينا من قبل بعض الأصول مثل السيارات .... إلخ سنقوم بعمل طلب شراء نوضح به إسم الصنف والكميه التى نريد شراؤها وتبعاً لمواصفات معينه مثل السعر والمقاس و الجوده ثم عند ورود الكميه المطلوبه لموقع العمل ... صالح : من الذى سيقوم بالإستلام محمد : لابد من وجود طرفين عند الإستلام أحدهما فنى متخصص للتأكد من صحة المواصفات الفنيه المطلوبه والآخر المخازن وهنا لابد من ضرورة أن يقوم أمين المخزن عند إستلام الكميه بالتأكد من صحة أعدادها ومقاساتها ... إلخ ثم إدراجها على إذن يسمى " إذن الوارد " عامر : وماهو إذن الوارد ؟ محمد : هو الإذن الذى ندرج فية الكميات الوارده للمخازن والذى من خلاله يقوم أمين المخزن بإدراج الكميات التى ترد إلى مخازنه أولاً بأول وتبعا لكل صنف مستقل على حده وكميته وقيمته فى دفتر يسمى بدفتر الأصناف الوارده , أو على برنامج حسابات خاص للمخازن وعمل ما يسمى بكارته الصنف سالم : معنى ذلك أنه إذا كان الوارد يوم 1 مثلاً 1000 طوبه ويوم 2 هو 2000 طوبه ويوم 3 هو 3000 طوبه , معنى ذلك أن رصيد المخزون من الطوب هو 6000 طوبه محمد : ليس صحيحاً .... لأننا عندما نريد أن نعرف الرصيد يجب أن نراعى الكميات المنصرفه أيضاً... بمعنى أنه يجب أن نستبعد الكميات المنصرفه والتى سبق وأن تحدثنا عنها من قبل من الكميات والتى سبق وأن إشتريناها وأدخلناها مخازننا سالم : وبماذا نسمى الكميه 6000 هذه ؟ محمد : نسميها إجمالى الكميات الوارده من الصنف كذا وليكن الطوب , بل ويجب أن نوضح الجهه التى تم الشراء منها سالم : ولماذا ؟ محمد : حتى يسهل لنا محاسبة كل مورد تم منه الشراء على حده سالم : وكيف نحاسب كل مورد على حده ؟ محمد : بعمل ما يسمى بالمستخلص لكل مورد , ثم تحديد طريقة الدفع التى يتم التعامل بها مع المورد سالم : كيف محمد : قد يكون الشراء من المورد بأى من الثلاث طرق التاليه ( إما نقــــداً أو من البنك أو بالآجل ) سالم : كلنا يعرف نقداً هذه ولكن ما معنى بالآجل محمد : الآجل أى المتأخر والمتأخر معناه ليس الآن أى على النوته أى أن الحساب مع هذا المورد سيؤجل ولن نعطى له شيئا الآن سالم : وكيف تثبتون ذلك فى دفاتركم محمد: فى جميع الأحوال نقوم بتحميل إجمالى قيمة الشراء على حساب يسمى المخزون ونجعله مدينا , والحساب الدائن يكون حسب طريقة الدفع التى ذكرتها , فلو كان نقداً يكون نقداً - ولو كان بشيك يكون البنك - ولو كان آجل يكون المورد سالم : وكيف يكون شكل القيد محمد : من حــ/ المخزون إلى حـــ/ النقديه أو البنك أو الموردين أو الدائنين ( حسب طريقة الدفع ) سالم : لم تذكر لى حكاية الدائنين هذه من قبل محمد : لأن مفهوم الموردين هو نفس مفهوم الدائنين مع فارق بسيط سالم : وما هو محمد : المورد لازال له دين لدينا أليس كذلك ؟!! سالم : ونفس الشىء فالدائن هو الذى له دين لدينا أيضاً محمد : ولكن المورد هو الذى يتعامل معنا فى نفس النشاط الذى نعمل فيه أما الدائن فليس فى نفس النشاط ولكننا قد نلجأ للتعامل معه بحكم الظروف سالم : ماذا ... ماذا ... ماذا تقول ! أرجو التوضيح محمد : عندما نشترى طوب من مورد الطوب مثلاً فنحن نشتريه لشركة مقاولات وسنجد أن مورد الطوب وشركة المقاولات ( طبيعة نشاطهم واحده ) ألا وهى المعمار لِذا نطلق لفظ الموردون أما عندما نشترى سياره لشركة مقاولات ولم ندفع ثمنها فسنجد أن ( معرض السيارات يعمل فى مجال تجارة السيارات وشركة المقاولات فى نشاط أخر ) لِذا نطلق هنا الدائنون سالم : ولكنك حتى الآن لم تجبنى على سؤالى السابق وهو كيف نحدد أو نعرف قيمة كمية المواد المنصرفه ؟ محمد : قبل أن أجيبك على هذا السؤال يجب أن تجيبنى أنت على ســؤالى هذا سالم : وما هو ؟ محمد : إذا كان لديك مخزن تشترى و تضع به صنف معين كل يوم وليكن أسمنت , ثم تقوم بالصرف منه , فهل تستطيع أن تحدد الكميات التى تصرف منها خصيصاً هذه المره من أى يوم قمت بالشراء منه ؟ سالم : إذا كانت المواد التى تم شراؤها والتى توجد بالمخازن قليله فهذا سهل التحديد , أما إذا كانت كثيره فمن الصعب الوصول إلى كل كمية صنف بعينها حسب تاريخ ورودها محمد : ولهذا السبب توجد ثلاثة طرق لتحديد سعر الوحده للمواد المنصرفه وهم , إما الوارد أولاً يصرف أولاً أو الوارد أخيراً يصرف أولاً أو طريقة المتوسط المرجح للأسعار .. والطريقه الثالثه هى التى تلجأ إليها أغلب الشركات نظراً لمنطقيتها وسهولة الحساب بها حيث يؤخذ متوسط السعر للكميات المتفاوته فى السعر عند الشراء والمتوسط يؤخذ على أساسه المواد المنصرفه صالح : وطالما أن طريقه متوسط الأسعار هى المتبعه فى أغلب الشركات .. فهل من الممكن أن تحدثنا عنها ؟ محمد : سأرفق لكم نموذج متبع على برنامج الإكسيل قمت بتصميمه يوضح لنا مثالاً كالتالى -

أخى ... إذا كنت تريد أن تعمل فى شركة مقاولات إذا كنت تريد أن تعرف المزيد عن الموضوعات التاليه والمذكوره بعد وإذا كنت تريد أن تتعرف على الحوار هو الأول من نوعه والذى يدور بين مالكى إحدى شركات المقاولات و المدير المالى للشركه فإليك الرابط التالى فهو معد من أجلك أنت http://infotechaccountants.com/forums/showthread.php?t=21088&page=5 فهرس الموضوعات ü الإتفاق على رأس مال الشركه ü وضع نظام محاسبى للشركه ü الدفاتر التى يجب إمساكها فى أية مؤسسه أو شركه ü قيود اليوميه وكيف تتم وما هى فكرتها ü الهيكل الوظيفى ü الإحتياجات الأوليه لأى شركه وتأثيرها على قائمة المركز المالى ü هل تولد الحسابات كما يولد الأشخاص ؟ ü حسابات الأستاذ وكيف يتم إعدادها ü القوائم الماليه ومم تتكون ( ق. المركز المالى – ق.الدخل – ق. التدفقات النقديه – ق. حقوق الملكيه ) ü قائمة المركز المالى وباستفاضه ü قائمة الدخل ذات المراحل .. ولماذا ؟ ü التحليل المــــالى ü مراقبة التكاليف ü التكاليف التقديريه أو المتوقعه ü التكاليف المباشره والغير مباشره ü مم تتكون المصاريف الإداريه وما هى مراكز التكاليف فى شركات المقاولات ü لماذا إدارة التخطيط و المتابعه وما هو دورها مع إدارة التكاليف فى شركات المقاولات ؟ ü تقرير الإستهلاك الشهرى للمواد المنصرفه ü طرق صرف المخزون ü طريقة تسعير المواد المنصرفه ü تحليل لبعض بنود الأعمال ( الحفر والردم – الخرسانه المسلحه ) ü المقصود بشجرة الحسابات ü شرح بالتفصيل كيفية وضع دليل محاسبى لشركة مقاولات ü شرح بالتفصيل كيفية وضع دليل محاسبى مستقل لحساب التكاليف بشركة مقاولات ü أنواع الإيرادات ü المصروف الإيرادى و المصروف الرأسمالى ü لماذا تظهر أرصدة الحسابات دائماً كما هى ( مدينه أو دائنه ) ؟ ü الحوافز دائماً هى المحرك الرئيسى لمجموعات العمل .. فكيف نوجهها ü الدوره المستنديه ü حساب المتاجره ü حساب الأرباح و الخسائر ü المصروف المقدم والمصروف المستحق ü الديون المعدومه ومخصصها و الديون المشكوك فى تحصيلها ü أسلوب المصادقات و ماهو ؟ ü المخصصات و الإحتياطيات ü أشكال ونماذج وأمثله لما يحدث من الغش والتلاعب فى شركات المقاولات وكيف يتم التنبه لها وتلافيها قبل حدوثها ü ماهى أنواع الخرسانه وماهو الفرق بينهم وما هى إستخدامات كلٍ منها ü موازنة الإحتياجات الشهريه المطلوبه للمواد الخام ü أمثله لبعض قيود اليوميه المدرجه بالخطأ سواء بتعمد أو بدون تعمد وكيف يتم معالجة المكتشف منها ü الحسابات الرئيسيه لأية مؤسسه أو شركه ü ماهو الإهلاك وما هو مجمع الإهلاك ü متى نقوم بالإستئجار ومتى نلجأ للشراء ü عرض وتعريف لبعض المصطلحات المحاســبيه التى تقابلنا فى القوائم الماليه ü نبذه سريعه عن فكرة المعايير المحاسبيه ü ماهو التضخم أوIIINFLATIONومتى نلجأ له ü من هو العميل و كيف نحاسبه (( المالك )) ؟ ü التعليمات التى يجب إتباعها عند جرد المواد و الأصول ü صفات يجب أن يتحلى بها المدير الإدارى و المالى

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

سالم : وما هى التكاليف التقديريه ..... أوالتكاليف المتوقعه محمد :التكاليف التقديريه هى إحتساب التكاليف التى نتوقع أن نصرفها فى كل بند من بنود مصروفاتنا تفصيلياً وبالتالى جميع مصروفاتنا وأعمالنا ثم نقارنها بما صرفناه فعلاً بعد ذلك , وعندئذ نعرف أين نحن مع ما توقعناه من ربح ومدى ما سنحققه فى نهاية المشروع سالم : لا .. لا .. نريد توضيح أكثر من ذلك لأن ما تقوله يبدو فى غاية الأهميه محمد : ألم تقولوا لى أيها الساده أن نشاط شركتنا هذه هو العمل فى مجال المقاولات ؟ سالم : نعم محمد : وبالتحديد فى إنشاء عمارات و فيلات فاخرة التشطيب ؟ سالم : نعم محمد : هل لديكم مشروع محدد سنبدأ العمل فيه ؟ سالم : نعم .... مشروع " مدينة المستقبل " محمد : وعلى أى أساس حصلتم على هذا المشروع ؟ سالم : لدينا إدارة العطاءات ... بعد أن قمنا بشراء كراسة الشروط , قامت ( إدارة العطاءات ) بدراسة وتحليل الأسعار من واقع السوق وتحليل كل بند من حيث تفاصيله ومكوناته وإحتساب إجمالى التكلفه المتوقعه لكل بند ثم إضافة هامش ربح معقول ثم قدمناه للشركه صاحبة العطاء والتى قامت هى الأخرى بدراسة كل العطاءات المقدمه منا ومن غيرنا حتى رسى علينا العطاء حيث كنا نحن أقل سعر قدمناه من بين كل هذه الشركات التى قدمت عطاءات هى الأخرى محمد : وهذا هو دور " إدارة التكاليف " إن شاء الله فى المتابعه فيما بعد حيث لا يكفى أن نعمل كل فتره ثم نستخرج موقف مالى من القوائم التى ذكرناها مسبقاً فقط لنقول فيه أنناوالحمد للهقد كسبنا مبلغ ( ×× ) ولكن أهم من هذا أن نقول أننا عندما بدأنا فى التخطيط لمشروعنا منذ البدايه كنا قد توقعنا مكسب ( ×× ) وبالرغم من أننا الآن نحقق مكسباً إلا أنه ليس المكسب الكافى و الذى كنا قد توقعناه وكنا ننتظر تحقيقه , ونعتبر الفرق بينهما ( إنحرافاً ) بالرغم من تحقيق ( مكسب ) فى الحالتين سالم : حقاً .. إن إدارة التكاليف أيضا لها دور مهم وخطير فى شركتنا لابد من وجودها محمد : ليست إدارة التكاليف فقط , بل أيضاً ويجب أن نلحق فى كياننا ونظامنا هذا إدارة أخرى فى غاية الأهميه والخطوره سنسميها إدارة التخطيط والمتابعه سالم : وما هى إدارة التخطيط والمتابعه هذه ؟ محمد : هى الجانب الفنى الذى سيتكامل معالجانب المالى والمحاسبى قبل وبعد إستخراج النتائج من حيث تجنب أية أخطاء فنيه فى التنفيذ قد تحدث ربما تؤدى إلى زياده فى المصاريف وبالتالى زياده فى تقليل هامش الربح فى النهايه سالم : وضح لنا أكثر محمد : مثلاً .. مثلاً .. فى بند المبانى .. أخذتم سعر هذا البند من المالك بكم ؟ سالم : سنفترض أنه مبلغ 100 جنيهاً – مثلاً - للبند محمد : وكم كان سعر التكاليف التقديريه الذى حسبتموه ؟ سالم : بحوالى 70 جنيهاً للمتر محمد : إذاً المكسب المتوقع حوالى 30 جنيهاً للمتر ـ أى ـ حوالى 30% للمتر .. أليس كذلك ؟ سالم : نعم محمد : عند التنفيذ فعلاً .. ستقوم إدارة التكاليف باحتساب ما يخصها وستخرج لنا النتائج عظيمه من الربح والتى تبلغ 20% والحمد لله ,,, ليس هذا كافياً بل إن دور" إدارة التخطيط والمتابعه " مع " إدارة التكاليف " هو الدراسه الدقيقه حتى الوصول إلى الأسباب الرئيسيه فى أنه لماذا لم نحقق صافى الربح المستهدف من البدايه وهو30% وحققنا 20% فقط من الربح المخطط له مسبقاً واعتبار 10% الفرق خساره أو كما نقول عنه ونسميه إنحراف ( 30% - 20% ) , و هنا لابد من معرفة السبب بل والعمل على تعويض هذا الإنحراف فى الفتره القادمه سالم : لماذا ؟ محمد : لأنه لو إستمر الحال هكذا فى كل فتره .. معنى ذلك أنه ستضيع على الشركه فرصه ربح قدرها 10% من إجمالى البند ككل كانت تضع فى إعتبارها أنها ستحققه بل ولو لم تدرس وتعرف السبب الآن ربما هذا الإنحراف السالب يزيد بمعنى أننا حققنا هذه المره 20% من مكسب كان متوقعاً أن يكون 30% إلى ربما 10 % المره القادمه ثم 5% وهكذا ... حتى عندما نصل إلى نهاية المشروع نجد أنفسنا قد وصلنا إلى نتائج خطيره لا يمكن تعويضها .. تلك ما تقوم به إدارة التخطيط و المتابعه ...فهى تخــطط لما سيتم تنفيذه خلال فترة مقبله قد تكون شهراً أو ربع عام( برنامج زمنى ) بل وتتابعه خلال وبعد التنفيذ من حيث مدى و فترة وجودة التنفيذ كماً و كيفاُ سالم : وبماذا تقصد بــكماً ؟ محمد :كماً ... من حيث الكميه التى خططت أنه سيتم تنفيذها فى خلال شهر مثلاً ... وكيفاً ..بتوفير الموارد و الإحتياجات والإمكانيات المطلوبه للتنفيذ بل وبكم قدر هذه التكلفه وما هى الطرق البديله لإنفاق أقل تكاليف ممكنه حتى نتمكن فى النهايه إلى الوصول لأعلى ربح ممكن إن شاء الله سالم : فعلاً .. فعلاً ... لابد أن يكون لدينا أيضاً (( إدارة تخطيط و متابعه )) فى شركتنا هذه محمد : و أود أن أوضح أيضاً أننا عند الصرف يجب أن يكون للكميات التى تصرف معيار محدد ومقنن للصرف سالم : بمعنى ؟ محمد : بمعنى أنه لو طُلب من عامل بوفيه يعمل فى كافيتريا كوب شاى فتله مثلاً فنحن نعرف أنه من الطبيعى أن كوب الشاى هذا يتكون من ( كوب زجاجى + ماء ساخن + باكو شاى فتله + معلقه سكر ) أليس كذلك ؟ عامر : نعم محمد : ماذا يحدث لو أن عامل البوفيه وضع فى كوب الشاى ثلاثة باكو فتله من البُن بدلاً من واحده من الشاى وعشرة معالق سكر بدلاً من واحده !!! ..... عامر : سيتحول كوب الشاى من كوب شاى إلى الحاج كوب شاى محمد : وستزيد التكاليف وبالتالى سيخسر صاحب الكافيتريا .. أليس كذلك ؟ عامر : نعم ... ولكن عامل الكافيتريا ليس عليه أى ذنب محمد : لماذا عامر : لأن صاحب الكافيتريا لم يقم بالتنبيه على عامل الكافيتريا والتأكيد عليه بما يجب أن يكون عليه كوب الشاى المطلوب من مكونات محمد : معك حق ... حيث أن الخطأ هنا يقع على صاحب الكافيتريا وليس على عامل البوفيه ... لِذا وجب فى عمل المقاولات الذى نحن بصدده الآن بتحديد معايير ومقاييس ومعدلات محدده مرتبطه بالكميات التى يتم تنفيذها مثلما يحدث عند التحضير لإعداد كوب الشاى عامر : وكيف يتم ذلك طرفنا ؟ محمد : عن طريق وضع أُسس ومعدلات فنيه هندسيه توضع طبقاً حسب أصول الصنعه وتراقب وتقارن هذه المعدلات ( من حيث الكم ) من حيث ما كان يجب أن يُنفذ , بالمنفذ فعلاً فى بيان أو تقريريسمى بـ ]تقرير الإستهلاك الشهرى[ عامر : وما هو تقرير الإستهلاك الشهرى هذا هو الآخر ؟ البقيه تباعاً ........... نلتقى بعد الفاصل .... -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

صوة توضيحيه لنموذج لقائمة الدخل

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

سالم : و الآن ... قل لنا ماهى قائمة الدخل ؟ محمد :قائمة الدخلأيها الساده أوقائمة نتائج الأعمالأوقائمة الموقف المالى هى باختصار .. الموقف المالى من حيث الربح أو الخساره سالم : كيف ؟ محمد : نحن نعرف جميعاً أننا أقمنا شركتنا هذه لكى نربح ::: أليس كذلك ؟ سالم : بالطبع .. لا لنخـــسر محمد : قائمة الدخل هذه هى التى ندرج فيها كم هو إيرادنا الذى حصلنا عليه وكم هو مصروفنا الذى صرفناه طوال فترة محدده ولتكن عام , والفرق بينهما يكون هو المكسب أو الخساره سالم : إذاً فهذه القائمه ( قائمة الدخل ) هى من القوائم المهمة أيضاً لكم أنتم المحاسبين فى إعداد القوائم الماليه . محمد : بالطبع هى من القوائم المهمه لدينا ... ولكننى أود أن أوضح أن الهدف السابق وأن ذكرته هو هدف ثانوى وليس الهدف الأساسى والحقيقى سالم : إذاً .. فما هو السبب الحقيقى لعمل قائمة الدخل† محمد : السبب الحقيقي لعمل قائمة الدخل ينحصر بنقطتين رئيسيتين الأولى معرفة القدرة الكسبية للشركة أي بمقارنة الدخل الحالي مع دخل السنوات السابقة بل والدخل المتوقع للسنة القادمة أيضا , ولهذا السبب وعند إعداد التقارير المالية يتم وضع قائمة دخل السنة الحالية بين قائمة دخل السنة السابقة وقائمة الدخل المتوقعه للسنه اللاحقة لكي نمكِّن أصحاب القرار من مقارنة الدخول ومعرفة معدل أداء الشركة في تحقيق الدخل وهل هو متزايد أم متناقص ومعرفة الأسباب واتخاذ الاجراءات اللازمة لمعالجة الخلل ( إن وُجد ) أو التوسع إن كانت الأمور على ما يرام ، فالدخل من نظرة اجتماعية يتم بمقابلة ( الإنجازات ) أي الايرادات بـ ( المجهودات ) أي المصاريف وكأننا نتكلم عن إنسان أنجز أشياء وفقد أخرى سالم : والسبب الثانى .... محمد : أما السبب الثاني والرئيسي , فإننا نقوم باعداد قائمة الدخل للإلتزام بمبدأ الافصاح الشامل لكي يستطيع أصحاب القرار من معرفة البنود بالتفصيل وتحديد الدخل الناتج عن نشاط الشركة من ذلك الدخل المتحقق من الأنشطة الأخرى ولهذا تقوم الإدارة باعداد قائمة الدخل ذات المراحل سالم : وما المقصود بذات المراحل هذه ! محمد : أحيانا قد تكون الشركة ربحانه ولكن نشاطها الرئيسي خسران ومثال ذلك قد تكون الشركة حققت أرباح كبيرة نتيجة بيع أحد أصولها الثابتة ولكن نشاطها الرئيسي والأساسى خسران ولكن ريع بيع الأصل أكبر من الخسارة من النشاط الرئيسي فيظهر صافي الدخل ربح ولكن إذا أعددنا قائمة الدخل ذات المراحل فسيكتشف متخذ القرار بان النشاط التشغيلي خسران . عامر : بالضبط كما يحدث عندما تعطى أحد أبنائك الصغار – مثلا – مبلغاً من المال وليكن ( 20 جنيهاً ) لشراء شيئا ما من أقرب محل بقاله بجوار مسكنك , ولكنه للأسف عند الشراء يُفاجأ إبنك بأن المبلغ الذى أعطيته له قد فُقد وضاع منه وبالتالى فسيعود دون الشراء ولكنه بالصدفه وعند إقترابه من المنزل ( أثناء عودته بدون شراء ) يجد محفظه بها مبلغاً من المال قدره ( 50 جنيهاً ) هو بالطبع أكبر كثيراً من المبلغ الأول ... يشترى بقيمة قدرها ( 20 جنيهاً ) ثم يعود بالباقى وقدره ( 50- 20 = 30 ج ) وهو أيضاً بالطبع أكبر من المبلغ الذى كنت قد أعطيته إياه قبل الشراء محمد : بالضبط ... فليس معنى أن إبنك عاد لك فى النهايه ومعه مبلغ الـ 30 جنيهاً أنه ليس بمخطىء ... حيث ماذا كان سيحدث لو لم يجد المحفظه التى بها النقود .. بالطبع كان لن يشترى .. بل وربما ستحاسبه على ضياع النقود بالضرب أو ماشابه ذلك .. أليس كذلك ؟ سالم : معنى ذلك أنه ربما فى شركتنا هذه قد يكون نشاطنا الرئيسى ألا وهو المقاولات خساره ولكن قد يأتى وقت معين ويرتفع سعر الحديدمثلاً وفى نفس الوقت قد ترتفع كمية الحديد الخرده والتى سبق وأن إشتريناها بسعر أقل ولكننا نعاود وأن نبيعها كخرده بسعر أعلى مما قد يقلل نسبة الخساره نتيجة بيع الخرده من الحديد بسعر أعلى محمد : وهذا مثال آخر توصلت له سيادتك ... مع إن كمية الحديد الخرده العاليه هى فى حد ذاتها تعد عيباً ومؤشر آخر على سوء العمل والإداره إلا أنه هنا كان السبب والمنقذ الأساسى فى تقليل الخساره ... وعموماً ... فهى بالطبع من القوائم الهامه جداً لأنه من خلال تفاصيل هذه القائمه أيضاً من الممكن نحن المحاسبين أن نتلاعب و نخرج لكم الموقف المالى النهائى غير دقيق وغير سليم لو أردنا سالم : كيف محمد : فلو لم يقم المحاسبون باتباع أساليب منظمه ودقيقه فى إحتساب المصروفات وكانت هناك العديد من الأخطاء سواء بالنقص أو بالزياده , فإن الموقف النهائى وقيمة المصروفات أو التكاليف لن تكون دقيقه وبالتالى الموقف المالى لن يكون صحيحاً ... ليس ذلك فقط , بل أى تلاعب غالباً ما يريده أصحاب الشركات أو المحاسبين يبدأ من التكاليف , حيث يؤثر ذلك على صافى الربح أو الخساره سالم : ولماذا يلجأ أصحاب الشركات لهذه الطريقه محمد : من أجل التهرب من الضرائب مثلاً سالم : كيف ؟ محمد : ألم تدفع كل شركه ما تستحقه من ضرائب لمصلحة الضرائب تبعاً لإجمالى الربح الذى تحققه فى نهاية العام , ومن خلال هذا الربح تحتسب الشريحه الخاصه بهذا الربح ...ثم يستخرج منه مبلغ الضرائب .. فإذا كان الربح بسيط فستدفع الشركه ضرائب أقل ... وأيضاً إذا كان الربح كبير فستدفع الشركه ضرائب أكبر وهكذا , ومن هنا يحدث التلاعب فى زيادة المصروفات لتقليل الربح ... لدفع ضرائب أقل سالم : لا ... بل نحن لا نريد ذلك .. وكيف نضبط تكاليفنا محمد : وبناءً عليه ... لقد وضعت من ضمن النظام المحاسبى الذى أضعه فى الشركه إداره تسمى بإدارة التكاليف أو مراقبة التكاليف أى cost control ومن خلال هذه الإداره أو القسم التى ستقوم بإحتساب كل التكاليف التى سنقوم بصرفها على المشروع , ليس ذلك فقط بل ستكون هذه الإداره معاونة لى ( و للإداره العليا ) حيث سأطلب منها دائماً ومن وقت لآخر تحليل كل المستندات والتكاليف التى ترد إليها وتوضيح المصروفات والوقوف على الوسائل التى تجعل من الممكن أن تكون أقل مما يحدث فعلاً حتى نتمكن من الحصول على أعلى ربح ممكن من خلال أوجه الصرف المختلفه... ليس هذا فقط بل وقبل أن نبدأ فى العمل فى شركتنا هذه إن شاء الله ستقوم هذه الإداره بعمل شىء هام جداً ألا وهو إحتساب التكاليف التقديريه أو التكاليف المتوقعه سالم : وما هى التكاليف التقديريه ..... أوالتكاليف المتوقعه ؟ محمد : قبل أن أقول لكم ما هى التكاليف التقديريه ..... أوالتكاليف المتوقعه يجب أن أكمل لكم أنه يجب تحليل التكاليف التى تتكبدتها الشركه إلى بنود تفصيليه ومنها يتم عمل قائمة الدخل والتى نستطيع من خلالها عمل قائمة الدخل بما يسمى بذات المراحل -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

الأخ العزيز والمحترم / علاء أبو العلا تحيةً طيبةً وبعد كل عام وأنت وكل زوار و أعضاء هذا الموقع المحترم والأمه الإسلاميه بكل خير بمناسبة عيد الأضحى المبارك أعاده الله علينا وعليكم وعلى الأمه الإسلاميه بالخير واليُمن والبركات ... وأننى إذ أخصك بالشكر لمشاركاتك وتعليقاتك المتكرره و المفيده وإن كنت أريد من سيادتكم ليس مجرد التعليق على الحوار .. فأنا لا أكتب سيناريو فيلم .. وإنما أريد من سيادتك نص علمى معدل تعليقاً على النقطه التى تريد أن تقف عندها وأكون شاكراً جداً مع جزيل شكرى و تقديرى وفى إنتظار المزيد من المشاركات منك ومن الأخوة الآخرين الذين يكتفون بالمرور والقراءه فقط دون حتى تعليق أو مشاركه فى الإستطلاع حتى نقيم أنفسنا ونعرف مدى و أهمية ما نقدمه أو عدمه والسلام عليكم و رحمة الله وبركاته -

محاسبة المقاولات أو المحاسبة عن العقود طويلة الأجل

قام araby بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

إلى كل من يريد أن يتعرف على نشاط أعمال المقاولات خطوة خطوه من البدايه وحتى عمل الميزانيه ... إليكم الرابط التالى http://infotechaccountants.com/forums/showthread.php?t=21088&page=4 -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

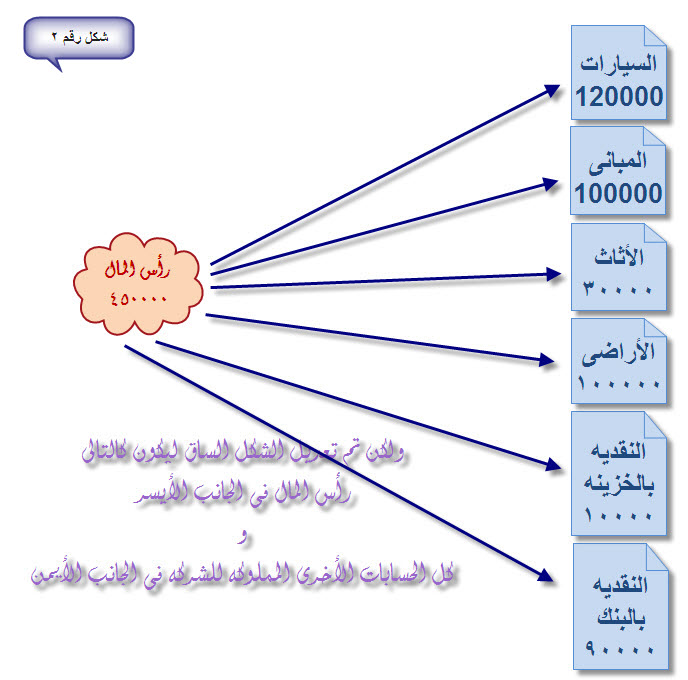

صالح : هل هذا النموذج T هو النموذج الوحيد المستخدم لديكم كمحاسبين محمد : ليس هذا هو النموذج الوحيد المستخدم بل سأصمم وأوضح لكم النموذج الذى أصبح مستخماً الآن ومن خلاله نقوم بحساب كل حساب أستاذ لنصل فى النهايه إلى رصيد كل حساب , وتبعاً للنظم المتبعه الآن على أجهزة الكمبيوتر وخاصةً برنامج الإكسل الذى أصبح يستخدمه كل محاسب الآن ولا يمكن الإستغناء عنه أو عدم معرفته صالح : و أيهما نتبع محمد : كلا النموذجين يتبع ولكن الثانى أصبح يستخدم بشكل أكبر حيث برامج الإكسيل والبرامج الجاهزه التى أصبحت تستخدم بشكل أكبر ولك ماتراه مناسباًً لك فى الإستخدام لِذا وضحت لك النموذجين صالح : ولكننا نريد أن نعرف منك أيضاً إجمالى المبالغ التى أودعناهافى البنك وكذلك إجمالى المبالغ التى سحبناها من البنك .. فهل هذا فى الإمكان ! محمد : بكل بساطه أيضاً ... نجمع عمود المدين ليكون هذا هو إجمالى المبالغ التى أودعناها فى البنك... ونجمع عمود الدائن ليكون هذا هذا هو إجمالى المبالغ التى سحبناها من البنك ... والفرق بينهما يكون هو الرصيد الحالى فى البنك وكما يظهر فى النموذج الموضح السابق فإن إجمالى المبلغ المدين الذى بدأنا به الرصيد هو 450000 وإجمالى المبلغ الدائن ( أى المنصرف ) هو على الترتيب 120000+100000+30000+100000+10000 = 360000 ليصبح ] المدين – الدائن [ / أو / 450000-360000= 90000وموقف المبلغ النهائى المتبقى ( الرصيد ) يُنسب للرقم الكبير ½ عامر : بمعنى ! محمد : بمعنى أنه أصبح لدينا الآن رقم الرصيد المتبقى معنا و هو 90000 ج ونريد أن نعرف هل هذا الرقم مدين أم دائن .. ننظر إلى إجمالى العمودين فنجد أن إجمالى العامود المدين أكبر من إجمالى العامود الدائن إذاً مبلغ 90000 أى رصيد البنك مدين أى أن البنك لازال مدين للشركه وهذا طبيعى ومنطقى كما فى حالتنا هذه صالح : أوليست قائمة المركز المالى هذه هى آخر قائمة ماليه فى حساباتكم وتلجأون إليها فى النهايه أنتم المحاسبين , لتحددوا منها المركز المالى للشركه محمد: للأسفهذه الفكره خاطئه تماماً... وهذا ما يعتقده الكثيرون , فقائمة المركز المالى ليست هى آخر عمليه حسابيه كما يعتقد الكثيرولكنها أول Œقائمه نهتم بها نحن المحاسبين , لأن كل عمليه حسابيه تبدأ منهنا , ورصيد كل عمليه حسابيه فى بداية النشاط يبدأ منهناوتأثير كل عمليه يؤثر و يتأثر منهناأى من حيث قائمة المركز المالى · وهذا بالضبط ما حدث فى شركتنا هذه عامر : كيف ؟ محمد : عندما إجتمعنا أول مره و أحضرتم حضراتكم رؤوس أموالكم التى عملنا بها وبدأنا بها نشاطنا ... ألم نقل وقتها أن هذه المبالغ والتى تذكرون كانت 450000 ج هى قيمة رأس المال ؟ عامر : نعم محمد : ألم نقل أيضا أن قيمة رأس المال هذه مدرجه فى قائمة المركزالمالى التى تعتقدون أنها آخر عمليه حسابيه نلجأ لها مع أن الواقع يظهر أنها كانت أول عمليه حسابيه ! عامر : صحيح محمد : ونفس الشىء للحسابات التى توالت بعد ذلك .. البنك .. عندما أودعنا فيه قيمة رأس المال ؟ عامر : نعم محمد : إذاً ليس معنى أن قائمة المركز المالى هى التى تظهر الموقف المالىالنهائىللشركه تكون هى آخر العمليات الحسابيه بل من عندها يبدأكل شىء وكل رقم فيها يؤثر ويتأثر .. فهى السله التى نضع بإسمها الفلوس ( رأس المال ) وهى السله التى نأخذ منها الفلوس ( البنك ) التى نقيم بها شركتنا سالم : نريدك أن تكلمنا الآن عن القائمة الثانيه فى القوائم الماليه ألا وهىقائمة الدخلالتى كثيراً ما سمعنا عنها ... وهل ستحتاجها فى عملك ؟ محمد : نعم بالطبع سأحتاج إليها ولكنلا تتعجل الأمور , فقبل أن أنتقل بكم إلى قائمة الدخل لابد أن أوضح لكم بعض النقاط الأخرى عن قائمة المركز المالى ... وهى أن لقائمة المركز المالى جانبين أحدهما فى اليمين و الآخر فى اليسار .. عامر : نريد التوضيح بمثال يقرب لنا الفكره محمد : ولكى تفهم ما أقصد تخيل معى أنك تركب فى أتوبيس نقل عام vوأنك بالطبع ركبت من الباب الخلفى حسب المفروض أن يتبع وأنك أيضاً لا تجد كرسياً تجلس فيه فظللت واقفاً فى آخر الأتوبيس .. أنظر معى .. ستجد الآن عن يمينك صف من الكراسى وعن يسارك صفاً آخر أيضاً من الكراسى ... إعلم أن الركاب الذين يجلسون فى الصف الذى فى اليمين هم عباره عن ( كل ما تمتلك فى شركتك من أصول + كل ما لك عند الغير ) فالكرسى الأول مثلاً إسمه السيارات ( هل ترى الكرسى الأول ؟ ) والكرسى الثانى إسمه المبانى والثالث إسمه الأثاث ... وهكذا , وكل مجموعة كراسى يتبعون لإسم مجموعه فمثلاً المجموعه السابقه تتبع لمجموعة الأصول الثابته ثم مجموعة أخرى وليكن مجموعة الأصول المتداوله حيث تتكون من ( كرسى المخزون أو البضاعه وكرسى ثانى إسمه نقديه بالبنك ) هذا عن صف الكراسى الذى فى الجانب الأيمن صالح : وماذا عن الصف الذى فى يسار الأتوبيس محمد : أما عن الصف الذى فى اليسار هو أيضاً عباره عن عدة كراسى تمثل رأس المال و الإلتزامات والديون التى ( على الشركه للغير ) وأول كرسى فى اليسار كما ترى معى الآن هو كرسى السائق .. ( هل تراه ؟ ) إنه فى المقدمه ! هناك .. هناك !! هذا الكرسى هو الكرسى الخاص بملاك الشركه صالح : تقصد سالم و أنا وعامر محمد : نعم ولأن هذا الكرسى لن يستوعبكم أنتم الثلاثه فسنسميه كرسى رأس المال ( سالم + صالح + عامر ) فهذا الكرسى ستجده موجوداً فى كل شركه شأنه شأن كرسى السائق تماماً فى كل أتوبيس أو كل سياره , فنحن لم نسمع فى يوم من الأيام أننا وجدنا أتوبيس يسير فى الطريق بدون سائق , هل سمعتم ؟!!! بالإضافه إلى عدة كراسى أخرى ( قد تنشأ ) فى حالة وجود إلتزامات أخرى قد تنشأ أو تولد ........ وهكذا . علماً بأن قيمة كل كرسى تراه أمامك الآن تختلف عن قيمة الكرسى الآخر سواء فى الصف الذى عن يمينك أو الصف الذى عن يسارك ولكن الذى يجب أن تتأكد منه ..... صالح : ماذا ؟ محمد : أن إجمالى قيم الصف الأيمن يجب أن تتساوى مع إجمالى قيم الجانب الأيسر صالح : وإن لم تتساوى ! محمد : وإذا إكتشفت أو إتضح لك غير ذلك فتأكد أنهيوجد خطأ ماداخل حساباتك السابقه يجب أن تراجعه ... أعلم جيداً أنك الآن قد أصبحت مُتعباً من كثرة وقوفك فى الأتوبيس ولكن لابأس يجب أن تتحمل .. هل قلت دعاء الركوب عندما ركبت الأتوبيس ؟!!!.. سالم : لقد ذكرت لنا منذ قليل كلمتىأصول ثابته و أصول متداولهفهل هناك فرق بينهما ؟ محمد : كما يظهر من المنطوق .. فكلاهما أصول ولكن هذهثابتهوالأخرىمتداولهوالفرق بينهما يكمن فى سرعة تحويل كل منهما إلىسيولهحيث أن الأصول المتداوله مثل البضاعه و النقديه و ... هى التى من السهل تحويلها إلى نقديه فى أقل وقت ممكن سالم : و كيف يتم تحويلها إلى نقديه فى أقل وقت ممكن محمد : إذا أردنا مثلاً تحويل النقديه إلى سيوله فهى فعلاً أصبحت سيوله فى نفس اللحظه فالسيوله هى النقديه , والبضاعه من الممكن نقلها فى سيارات أو إستدعاء أحد المشترين لدينا وييعها اليوم أو الغد أو خلال الأيام القليله القادمه فى حالة تعسر الشركه ورغتها فى الحصول على سيوله سريعه وبالتالى سهولة تحويل هذه البضاعه إلى نقديه حتى ولو تم بيعها بأقل من ثمنها سالم : بعكس الأصول الثابته ؟!! محمد : نعم .. بعكس الأصول الثابته فهى أصول لو أردنا تحويلها إلى نقديه فمن الصعب تحويلها بسرعه لِذا فيسمونها ثابته أو جامده بعكس المتداوله عامر : وما الصعوه فى ذلك محمد : الصعوبه حيث أن لبيع الأصول الموجوده فى أى شركه أو مؤسسه أو حتى دوله قواعده التى تتبع حيث يجب تقييم هذه الأصول أولاً من عدة لجان متخصصه للوقوف على السعر الحقيقى والمستحق للأصل وكذلك لابد من الإعلان المناسب عن يع هذه الأصول وعدم الإستعجال فى اليع حتى يتم البيع السعر المناسب .... وهكذا سالم : مثل الذى يجب أن يحدث فى الخصخصه عند بيع أصول الدوله مثلاً محمد : نعم .. لقد ذكرت المثال المناسب , حيث أنه عند بيع أحد أصول الدوله لابد من الإجراءات السابق ذكرها مثل التقييم المناسب و الإعلان الواسع و ......... حتى لا يقتصر البيع على فئة معينه و بأثمان معينه زهيده والتالى خسائر فادحه عامر : مثلما حدث مثلاً فى مصر عند بيع الأصول الضخمه فى الدوله مثل بيع عمر أفندى و مصانع الغزل والنسيج و ......... وهذا كله معناه ضرورة عدم التسرع فى البيع وبالتالى صعوبة تحويل الأصول الثابته إلى سيوله سالم : وهل لقيمة كل حساب أو كرسى كما سميت أهميه أو معنى ؟ محمد : بالطبع .. وهذا ما نسميه نحن المحاسبين التحليل المالى عامر :وما هو التحليل المالى ؟ محمد : التحليل المالي ¼ هو علم له قواعد ومعايير وأسس حيث يهتم بتجميع البيانات والمعلوماتالخاصة بالقوائم المالية للمنشأة وإجراء التصنيف اللازم لها ثم إخضاعها الى دراسةتفصيلية دقيقة وايجاد الربط والعلاقة فيما بينهما ، فمثلا العلاقة بين الأصولالمتداولة التي تمثل السيولة في المنشأة وبين الخصوم المتداولة التي تشكل إلتزاماتقصيرة الأجل على المنشأة , والعلاقة بين أموال الملكية و الإلتزامات طويلة الاجلبالاضافة إلى العلاقة بين الايرادات والمصروفات ثم تفسير النتائج التي تم التوصلإليها والبحث عن اسبابها وذلك لاكتشاف نقاط الضعف والقوة في الخطط والسياساتالمالية بالاضافة الى تقييم أنظمة الرقابة ووضع الحلول والتوصيات اللازمة لذلك فيالوقت المناسب . عامر : بمعنى ؟ محمد : بمعنى .. وعلى سبيل المثال لا الحصر أنه كلما إرتفعت قيم الأصول ¼ (عقار – سيارات – أثاث – آلات ) معنى ذلك إرتفاع قيمة الحصول على النقديه التى تمتلكها الشركه فى أى وقت من وراء هذه الأصول , وبالتالى قوة الشركه وهذا يفيد فى حالة رغبة أصحاب المنشأه فى إبرام أية قروض , لأنه لن توافق أية جهه تمويليه بإعطاء قرض إلا إذا كانت الأصول تغطى قيمة هذا القرض ويعتبره البنك بمثابة ضمان تضمن به حقها عند الشركه قد تلجأ لبيعه عند عدم مقدرة الشركه فى سداد هذا القرض .. فالعلاقه دائماً تكونطرديه بين قيمة الأصول وقيمة القرضالذى تنوى الحصول عليه فكلما ارتفعت قيمة الأصول كلما أمكن ارتفاع قيمة القرض وكلما انخفضت قيمة الأصول كلما انخفضت قيمة القرض ... كذلك لابد وأن أربط بين هذه الأصول ومعدلات إهلاكها 6التى تتبعها الشركه , فمثلا من المعقول أن يكون لدى سياره بمبلغ 100.000 جنيه وأن هذه السياره يجب أن تستهلك على مدار 5 سنوات فقط أى أن الإستهلاك السنوى =20.000 جنيه أى أنه بعد مرور 5 سنوات ستكون قيمة هذه السياره الدفتريه = صفر , ولكن لأن إدارة الشركه تريد أن تضخممن رقم الأصول فهى تتبع معدل يرفع من رصيد الأصول بمعنى أنها تقول أن السياره ستستهلك على مدار 10سنوات وليس 5 وهذا بالطبع مخالف للحقيقه , معنى ذلك أن السياره بعد مرور 5 سنوات , ستكون فى الحاله الأولى كما أوضحنا قيمتها الدفتريه = صفر بينما فى الحاله الثانيه ستكون قيمتها الدفتريه لا زالت = 10000 جنيه وهذا الرقم مع أنه دفتريا صحيحا إلا أنه فى الواقع ليس فعليا ..ليس هذا فقط بل سيترتب عنه نتيجه مضلله أيضا فى الأرباح لأنه .. بما أن الإهلاك السنوى فى الحاله الثانيه أقل من الأولى , فسيترتب على ذلك زياده فى الأرباحغير حقيقيه قد تقصده إدارة المشروع لمجرد إخراج أرباح الشركه بشكل مربح عامر : وما قيمة الأرباح فى الحالتين محمد : ×الأرباح فى الحاله الأولى = 100.000 ( إيراد ) – 20.000 = 80.000 ×الأرباح فى الحاله الثانيه = 100.000 ( إيراد ) – 10.000 = 90.000 عامر : أى إظهار الأرباح على غير حقيقتها محمد : وكذلك عند إرتفاع رصيد المدينين فهذا معناه قوة الشركه لما لها عند الغير من حقوق ولكن إذا قمنا بتحديد نسبة كل أصل من هذه الأصول إلى إجمالى الأصول ككل لإختلف المفهوم ( النقديه ÷ الإجمالى ) و ( المدينون ÷ الإجمالى ) عامر : وما معنى ذلك ؟ محمد : معنى ذلك أنه - مثلاً - إذا كانت نسبة النقديه أو البنك فى الشركه هى 30% من الإجمالى الكلى , ونسبة المدينين هى 60% مثلاً فإن هذا معناه أنه بالرغم من أن الشركه لازال لها عند عملاءها أو زبائنها نسبه كبيره 60% وهذا فى حد ذاته يعتبر مصدر من مصادر الدخل بعد ذلك إلا أنها لم تحصل عليه فعلياً حتى الآن , وهذا فى حد ذاته يمثل خطورة مقارنة بنسبة رصيد النقديه الموجود فعلاً .. مع أنكل منهم أصل فأيهما أفضل لك ,,, أن يكون فى خزينتك أو فى بنكك أو فى شركتك أموال ... أم أنك تنتظر أموال صحيح أنها لك عند زبائنك أو عملاؤك وبقيم أعلى ولكنك لم تحصل عليها بعد و هذا ليس مضموناً لأنه ربما يتعرض هؤلاء المدينين للإفلاس أو الإمتناع عن الدفع لأى سبب من الأسباب – لا قدر الله –فعصفور فى اليد خيرٌ من عشره على الشجره- كما نعرف جميعاً صالح : معنى ذلك أن لقيمة كل رصيد معنى ولكل نسبه معنى ! محمد : ... ليس ذلك فقط بل إن وجود الرقم بدون أية بيانات ليس له أية فائده أيضاً صالح : كيف محمد : مثلاً ما معنى الرقم 50000 جنيهاً ؟ سالم : لا شىء فهو مجرد رقم محمد : ولكن إذا قلنا أن هذا الرقم هو قيمة التكاليف التى تكلفها المشروع مثلاً أصبح الرقم بذلك له معنى .. أليس كذلك ؟ سالم : نعم محمد : وإذا تساءلنا أيضاً وقلنا أن الـ 50000 ج قيمة التكاليف ليست كافيه إلا إذا عرفنا أن قيمة الإيراد المقابله لهذه التكاليف هى 100000ج لقلنا أن المعنى أصبح أكثر إيضاحاً سالم : نعم محمد : وكذلك إذا قلنا أن نسبة قيمة التكاليف إلى قيمة الإيراد هى 50% لأصبح المعنىأكثر إيضاحاً من سابقيه سالم : نعم محمد : وإذا دققنا النظر أكثر فى هذه النسبه وأردنا أن نستخرج منها معلومه مفيده لإتضح لنا أن الــ50% هذه معناها , أن كل نصف جنيهاً ( 0.50 قرشاً ) نصرفه يُدر علينا عائداً قدره واحد جنيهاً سالم : نعم محمد : ومن هنا من الممكن أن نستنتج أيضاً العكس سالم : وهو ؟ محمد : وهو أننا إذا أردنا أن نوسع نشاطنا وإستهدفنا أن نحقق إيراداً قدره مليون جنيهاً مثلاً معنى ذلك أننا سنحتاج أن ننفق مقابل هذا المليون 500000ج ( نصف مليون جنيه ) ليدر علينا عائداً قدره مليون جنيهاً , وبالتالى نسبة الربح 50% هى صافى ربح قدره 500000ج سالم : نعم محمد : وأيضاً لابد أن نستوعب أن مكسب 500000ج غير مكسب 50000ج سالم : بالطبع محمد : ليس هذا فقط بل ينبغى أن نعرف أن نسبة الربح التى تحققت وليكن 50000ج لابد أن يتحدد معها مقدارالفترهالتى تحققت فيها الربحيه حيث مكسب 50000ج فى الشهر الواحديختلف عن مكسب 50000ج فى العام المالى كاملا , حيث أن فى الحاله الأولى ( 50000 فىالشهر) بينما فى الحاله الثانيه 50000/12 أى ( 4166ج فى الشهر ) ...وهكذا ... سالم : لِذا لابد من ربط الأرقام فى القوائم ببعضهاو معرفة علاقة كل رقم مع الآخر محمد : نعم , بالضبط كما يحدث فى علاقة كل فرد مع المجتمع الذى يعيش فيه , فنحن نعرف جيداً منذ الصغر أن كل فرد فى المجتمع يؤثر ويتأثر بأفراد مجتمعه وعائلته التى يعيش معها وهكذا كل حساب مع بقية الحسابات الأخرى فهو أيضاً يؤثر ويتأثر ببيئة الحسابات الأخرى التى يعيش معهاداخل القائمه المتواجد فيها عامر : لماذا ؟ محمد : لقد قلنا .. لمعرفة معنى ومقدار وأهمية كل رقم مدرج لدينا صالح : نريد مثالاً آخر للتوضيح أكثر محمد : مثل تحديد قيمة القروض قصيرة الأجل وقيمة القروض طويلة الأجل ونسبة كل منهما إلى إجمالى القروض حيث أننا نعرف أن القروض قصيرة الأجل هى أننا سنسدد قيمة هذا القرض فى فتره زمنيه أقل من عام بينما القروض طويلة الأجل هى أننا سنسدد قيمة هذا القرض فى أكثر من فتره زمنيه أى على عدة أعوام , فلو فرضنا أننا علينا إلتزامات بقروض مثبته فى الميزانيه قدرها 1000000ج فهذا الرقم ليس كافياً ولكن لابد من معرفة تفاصيله التى إتضح بعد الإستفسار والسؤال عنها أنها على النحو التالى 500000ج قروض قصيرة الأجل و 500000ج قروض طويلة الأجل عامر : وما معنى ذلك ؟ محمد : هذا معناه أنه بناءً على معرفة هذه المعلومات لابد من إتخاذ قرار عامر : وما هو يا تُرى هذا القرار محمد : لابد من توفير نهاية هذا العام سيوله نقديه قدرها 500000ج هى قيمة سداد القرض قصير الأجل الواجب سداده هذا العام , بينما 500000ج قيمة القروض طويلة الأجل والتى ستسدد على مدار ثلاث سنوات أى 500000÷3=166666فى العام الواحد و ليس ذلك فقط بل سيستتبع ذلك إضافة تكلفة أخرى ستضاف على قسط القرض هىفائدة القرض السنويه والإثنان مطلوبين فى موعد الإستحقاق ولابد من تدبير هذه الأموال ( قسط السداد + قسط الفائده ) عامر : دائماً ما نرى فى قائمة المركز المالى المنشوره فى الصحف و المجلات الإقتصاديه أحياناً حساب يسمى بالإستثمارات قصيرة الأجل والإستثمارات طويلة الأجل هل هناك فرقٌ بينهما ؟ محمد : سؤالك هذا فى هذه اللحظة بالذات يدل على أنك قد فهمت معى النقطه السابقه حيث القروض قصيرة الأجل والقروض طويلة الأجل عامر : معنى كلامك أن فكرة الإستثمارات قصيرة الأجل والإستثمارات طويلة الأجل هى نفس فكرة القروض قصيرة الأجل والقروض طويلة الأجل ! محمد : نعم مع الإختلاف فى شىء واحد سالم : أعرفه محمد : و ما هو ؟ سالم : أن القروض قصيرة الأجل والقروض طويلة الأجل هى إلتزام لِذا فهى تظهر فى جانب الخصوم بينما الإستثمارت قصيرة الأجل والإستثمارات طويلة الأجل هى إستثمارات من أموال أو أشياء تمتلكها الشركه وطالما هى ممتلكات تمتلكها الشركه فهى إذاً أصول ونحن نعرف بالطبع أين نضع الأصول عامر : ولماذا نظهر الإستثمارت قصيرة الأجل فى حساب مستقل والإستثمارات طويلة الأجل فى حساب آخر مستقل محمد : تماماً كما ذكرنا السبب فى إظهار القروض قصيرة الأجل ( أقل من عام ) والقروض طويلة الأجل ( أكثر من عام ) سالم : كيف .. وضح أكثر محمد : قد يكون لدى الشركه فائض من المال وبدلاً من أن تقوم بتوزيعه على الشركاء أو إيداعه فى البنوك دون إستثماره فقد تفكر فى إستثمار هذا المبلغ المتعطل فى أى شىء شأنها شأن أى فرد عادى يفكر فى كيفية إستثمار أمواله الموجوده عنده , فقد ترى الشركه أن تستثمر هذا المال فى فترةٍ وجيزه تكون أقل من عام وهنا تدخل هذه القيمه فى حساب يسمى إستثمارات قصيرة الأجل ويخفض من النقديه أو قد تفضل فى إستثماره على فتره طويله قد تكون عدة أعوام وهنا يحدث نفس الشىء ..... سالم : تظهر القيمه التى سنستثمر بها فى حساب يسمى حساب الإستثمارات طويلة الأجل ويخفض من أصله السابق سواء من النقديه أو من البنك محمد : نعم ... ونفس المفهوم يحدث عندما ترى أيضاً فى الميزانيه حساب يسمى بحساب إستثمارات فى أوراق ماليه .... وهكذا سالم : قل لنا الآن إذاً ماهى قائمة الدخل ؟ عامر : قبل أن ندخل فى قائمة الدخل أيضاً قل لنا متى يتم إقفال هذه القوائم والحسابات محمد : يجب أن تعرفوا أنه هناك علاقه عكسيه بين طول الفتره الزمنيه ومدى ملائمة و أهمية المعلومات فى اتخاذ القرارات عامر : بمعنى ؟ محمد : بمعنى أنه كلما طالت الفتره المحاسبيه كلما فقدت المعلومات المحاسبيه أهميتها ولذا فقد استقر الرأى والعرف المحاسبى على أن تكون الفتره المحاسبيه سنه واحده على الأكثر عامر : وعلى الأقل ؟ محمد : وعلى الأقل فقد تصدر بعض الوحدات الإقتصاديه قوائم ماليه شهريه أو ربع سنويه حتى توفر معلومات تمكن متخذى القرارات من متابعة وتقييم الأداء أولاً بأول ...و أيضا هناك علاقه عكسيه بين نهاية الفتره الزمنيه ووقت استخراج القوائم الماليه فى اتخاذ القرارات – فكلما طالت الفتره بين نهاية السنه الماليه مثلا ووقت استخراج المركز المالى للوحده الإقتصاديه كلما فقدت المعلومات المحاسبيه أهميتها ولن تمكن متخذى القرارات من متابعة وتقييم الأداء أولاً بأول لأنه يكون قد مر وقت طويل على ضرورة اتخاذ قرار معين كان يجب أن يؤخذ فى وقت سابق سالم : و الآن ... قل لنا ماهى قائمة الدخل ؟ -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

كما هو موضح من خلال الشكلين المذكورين الأول : حساب البنك تبعاً للشكل التقليدى على هيئة الحرف t الثانى : الشكل المستحدث و المستخدم حالياً تبعاً للبرامج المحاسبيه مثل برنامج الإكسيل ( على هيئة طرفين مدين و دائن والرصيد ) وبشكل أوتوماتيكى تبعاً للمعادلات المدرجه ( لاحظ الفرق بينهما حيث أن الرصيد فى النهايه واحد فى كلا النموذجين )

-

مش معقول ساعه بالإكسيل ؟!!!

قام araby بالرد على موضوع لـ araby في تعليم اللغة الانجليزية العامة و التجارية

معذرة الملفات المرفقه ساعة.rar -

مرفق لحضراتكم ...... 1- ملف إكسيل به ساعه بالماكرو - منقول أرجو أن ينال إعجابكم أحمد عبدالعزيز

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

محمد : إن فكرة الإسم هذا بالذات (( حساب الأستاذ )) جاءت من فكرة الفصل المدرسى الذى به عدد من الطلبه والطالبات فتم الفصل بينهم لعدم الإختلاط حيث تم وضع البنين فى الجانب الأيمن و البنات فى الجانب الأيسر وبالطبع كلنا يعرف أن الأستاذ دائماً يكون متواجداً أمام هؤلاء الطلبه أو بمعنى أدق على رأس هؤلاء الطلبه ( تخيل الفصل المدرسى عندما كنت طالباً فيه .. أين تجلس أنت وزملاءك بالفصل وأين يوجد المدرس أو الأستاذ ) فنفس الشىء يحدث فى حساب الأستاذ ( إسم الحساب فى المقدمه تماماً مثل المدرس ) و الحسابات المدينه فى جانب والدائنه فى الجانب الآخر تماماً ( مثل البنين فى جانب و البنات فى جانب آخر ) عامر : وما هى طريقة تنفيذ حساب الأستاذ محاسبياً ؟ محمد : أن نحدد قيمة البدايه وقيمة النهايه للحساب إللى عليه العين .. بمعنى أن نحدد قيمة المبلغ الذى أودعناه فى البنك ( مثلاً ) منذ البدايه ( منذ لحظة تكوين رأس المال ( أو فترة الحساب ) ) ثم طرح ما سحبناه من قيمة هذا المبلغ أولاً بأول حسب كل عمليه تمت أو بمعنى آخر أيضاً قلت لكم من قبل أن كل حساب له لحظة ميلاد .. و طالما أن كل حساب له لحظة ميلاد فبالتالى هو له عُمر وطالما أن الحساب يولد بقيمه أى يولد ومعه رقم إذاً فإن هذا الحساب له أيضاً فى هذه اللحظه أيضاً قيمه , وهذه القيمه قد تزيد وقد تنقص ... نفس الشىء يحدث بالنسبه لأى حساب حتى نصل فى النهايه إلى الرصيد المتبقى وهل هذا الرصيد مدين أم دائن ! صالح : كيف ؟ محمد : سنتتبع هنا بناءً على أنك تريد معرفة رصيد البنك قصة حياة حساب / البنك منذ لحظة ميلاده حتى هذه اللحظه الآن صالح : عظيم ... فلنبدأ ... دعنا نرى محمد : ألم نودع فى البنك منذ البدايه مبلغ 450000 ج ليصبح هو الرصيد وقتها فى البنك ؟ صالح : نعم محمد : هذا الرصيد هو بمثابة قيمة الحساب وقتها أو بالبلدى هو قيمة المبلغ المودع فى الحصاله ثم اشترينا من المبلغ ( 450000 ج ) الموضوع فى الحصاله ( البنك ) سيارات بمبلغ 120000 ج أخذناهم من البنك ليصبح الرصيد الجديد هو ْ450000-120000=330000 صالح : نعم محمد : معنى ذلك أن رصيد هذا الحساب أصبح فى النقصان صالح : نعم لأننا نأخذ منه محمد : ثم اشترينا مبانى إداريه بمبلغ 100000 ؟ صالح : مظبوط ... عندئذٍ أصبح الرصيد المتبقى هو ْ330000-100000=230000 ؟ محمد : ثم إشترينا أثاث بمبلغ 30000 ؟ صالح : نعم محمد : عندئذٍ أصبح الرصيد المتبقى هو ْ230000-30000=200000 ؟ صالح : نعم محمد : ثم اشترينا أيضاً أراضى بمبلغ 100000 ؟ صالح : نعم ليصبح الرصيد الجديد هو ْ200000-100000=100000؟ صالح : نعم محمد : ثم سحبنا مبلغ 10000 أودعناهم فى خزينة الشركه ؟ صالح : نعم محمد : ليصبح الرصيد الجديد هو ْ100000-10000 = 90000 ؟ صالح : نعم محمد : بهذا أصبح رصيد البنك حتى هذه اللحظه هو 90000 ج أى لا زالت الحصاله بعد كل هذه العمليات السابقه متبقى بها فلوس قدرها 90000 صالح : أبهذه البساطه ! محمد : نعم بهذه البساطه .. وقس على ذلك جميع أرصدة الحسابات الأخرى , ليس ذلك فقط بل سأرفق لكم نموذج لحساب الأستاذ المستخدم على هيئة حرف t كالتالى -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى