araby

-

إجمالي الأنشطة

132 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

2

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو araby

-

موقف محاسبى مضحك - شيك مسطر ومقفول ولحامله

قام araby بالرد على موضوع لـ محمد ابراهيم عمر في المراجعة و التدقيق و خدمات التأكيد الأخرى

شـــيك هاند -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

وهذه هديه متواضعه إلى كل من يحبون كتب هذا الرجل العملاق الدكتور الراحل / مصطفى محمود - رحمه الله إضغط على هذا الرابط http://www.futurepharmacist.net/forum/showthread.php?p=32967 وهذا موقع آخر لن تصدق مجموعة الكتب الكبيره والمتنوعه التى يحتويها ... بجد .. بجد .. مش حتقدر تغمض عينيك http://rolex.hostwq.net/book/index.html وهذا موقع ثالث لمؤلفات العالم الجليل الشيخ / عائض القرنى ttp://www.futurepharmacist.net/forum/showthread.php?t=5903 وهذا رابط لموقع يتم فيه التعرف على مشروع من المشاريع المهمه جداً لكل مستثمر سيجنى من وراءه الكثير بداية من الفكره وحتى الخطوات العمليه ... بس يا ريت ما تنسوناش من الملايين التى ستجنونها من وراء هذا المشروع العظيم وهذا هو الرابط http://futurepharmacist.net/forum/showthread.php?t=5480 -

كتب في المقاولات باللغه العربيه والفرنسيه

قام araby بالرد على موضوع لـ mahimed في المكتبة العامة لموقع محاسبة دوت نت

إليك الرابط التالى لعله يفيد http://infotechaccountants.com/forums/showthread.php?t=21088&page=7 -

بالتوفيق يا أخى ... فى إنتظار زيارتك قريباً ... لعل المانع خيراً إن شاء الله محاسب / أحمد عبدالعزيز

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

محمد : وإليكم مثال آخر من خلال الرسم التوضيحى التالى لأصل ( ماكينة تصوير مثلاً ) من البدايه .... سالم : وكيف يتم معرفة قيمة الأصل عندئذٍ ؟ محمد : بعد تحديد مجمع الإهلاك للأصل يُستبعد من قيمة الأصل الذى تم الشراء به والفرق عندئذٍ يصبح قيمة الأصل الدفتريه وهذا ما حدث تبعاً للهيكل المرسوم السابق صالح : ما الفرق بين إهلاك الأصل و مجمع إهلاك الأصل محمد : إهلاك الأصل هو نصيب العام المستنفذ أو المستهلك أو المنصرف من قيمة الأصل بينما مجمع الإهلاك هو مجموع إهلاك الأعوام السابقه + إهلاك العام الحالى صالح : معنى ذلك أن مجمع الإهلاك فى العام الرابع مثلاً هو = إهلاك العام الأول + إهلاك العام الثانى + إهلاك العام الثالث + إهلاك العام الرابع محمد : نعم ... أو هو إهلاك العام × رقم العام الخاص بالإهلاك وهو هنا 4 صالح : إضرب مثال غير الذى فى الهيكل المرسوم محمد : فلنفرض أن لديك سياره ملاكى قيمة شراؤها 50000 نقدا وأن هذه السياره تستهلك على 5 ( خمسة ) أعوام صالح : إذاً إهلاك العام الواحد = 50000 ÷ 5 = 10000 محمد : قيد الشراء 50000 من حـ/ الأصول ( السياره ) 50000 إلى حـ/ النقديه قيد الإهلاك بعد العام الأول :☺ 10000 من حـ/ الإهلاك ☻ 10000 إلى حـ/ مجمع إهلاك الأصل قيد الإهلاك بعد العام الثانى : ☺ 10000 من حـ/ الإهلاك ☻ 10000 إلى حـ/ مجمع إهلاك الأصل قيد الإهلاك بعد العام الثالث : ☺ 10000 من حـ/ الإهلاك ☻ 10000 إلى حـ/ مجمع إهلاك الأصل 1أما عن مجمع إهلاك العام الأول = قيمة إهلاك العام × رقم العام أى = 10000 × 1 = 10000 2 والمجمع فى العام الثانى = 10000 × 2 = 20000 3 والمجمع فى العام الثالث = 10000 × 3 = 30000 4 وكـــذلك فى العام الرابع = 10000 × 4 = 40000 5 و فـــــى العام الخامــس = 10000 × 5 = 50000 ü أما عن القيمه الدفتريه للأصل فهى = القيمه الدفتريه لثمن الأصل – مجمع الإهلاك للأصل ü أى فى العام الأول = 50000 – 10000 = 40000 ü وفى العام الثانى = 50000 – 20000 = 30000 ü وفى العام الثالث = 50000 – 30000 = 20000 ü وهكذا يظهر رصيد السياره فى الميزانيه فى العام الثالث مثلاً فى جانب الأصول كالتالى :ـ ^ 5000 السيارات ( - ) 3000 مجمع إهلاك السيارات ------- 2000 قيمة الأصول ( الدفتريه ) صالح : هل من الممكن إستخدام المعادله التاليه بشكل مباشر !!!? القيمه الدفتريه للأصل فى العام = القيمه الدفتريه لشراء الأصل – ( قيمة إهلاك العام × رقم العام ) محمد : وماذا تقصد من هذه المعادله ؟ صالح : أقصــد أنه فى العام ( الثانى ) مثلا يكون = 50000 – ( 10000× 2 ) = 30000 ومنه نستخرج الخمس نتائج التاليه .... الأولى ♂ 50000 هو قيمة شراء الأصل فى البدايه الثانيه ♂ 10000 نصيب إهلاك العام ومنه نجرى قيد إهلاك العام الثالثه ♂ الرقم 2 معناه أننا فى العام الثانى لشراء الأصل الرابعه ♂ حاصل ضرب ( 10000×2) هو قيمة مجمع إهلاك الأصل للعام الثانى الخامسه ♂ ناتج المعادله معناه أن قيمة الأصل الدفتريه الآن بعد العام الثانى هى 30000 محمد : وتلك معادلة عظيمه وشامله من الممكن أن نستخدمها و نستخرج منها ما سبق توضيحه عامر : معنى ذلك أنكم مع نهاية كل عام مالى تقومون بعمل القيد الخاص بإهلاك كل أصل على حِده محمد : هذا هو ميعاد إجراء القيد المحاسبى ولكن جرت العاده للمحاسبين المسئولين عن إمساك حسابات الأصول إجراء طريقه فنيه معينه وهى إجراء قيود محاسبيه مستقله تبعاً لعدد إهلاك سنوات الأصل مرة واحده ( عند شراء الأصل ) وحفظه مع الملف الخاص بمستندات كل أصل وفى نهاية كل عام يتم إستخراج القيد الجاهز المعد مسبقاً ( عند شراء الأصل ) وكذلك حصر القيود المتبقيه ومنه يتم معرفة عدد سنوات إستنفاذ الأصل وبالتالى المجمع وكذلك قيمة الأصل الدفتريه عامر : بمعنى ؟ محمد : بمعنى كما فى المثال السابق الخاص بالسياره يتم إجراء 5 خمسة قيود منفصله مرة واحده فى 5 قيود وذلك عند شراء الأصل فى نفس وقت إجراء وإثبات قيد الشراء وبعد مرور العام الأول يتم إستخراج سند قيد يوميه من بين 5 قيود المعده ( عند شراء الأصل ) من العام السابق ليتبقى 4 قيود أخرى فى الملف ثم فى العام الثانى يتم إستخراج القيد الثانى ليتبقى 3 قيود أخرى فى الملف ثم فى العام الثالث .... وهكذا عامر : نظراً لأهمية الأصول التى نشتريها... نريد أن نعرف المزيد بكل دقه لدورة الحصول والتشغيل للأصول الثابته محمد : توجد عدة طرق للحصول على الأصول الثابته وتوفيرها , فقد يتم الشراء من موردى هذه الأصول , أو يتم إستئجارها ( تشغيلى أو تمويلى ) من الشركات المتخصصه فى ذلك , وقد يتم تصنيعها وتكوينها داخل الشركه ... وهنا لابد أن نذكر أنه لابد من تحديد سلطة المسئول عن التصريح والترخيص بالحصول على الأصول الثابته ولذلك لابد من الدراسه الدقيقه والوافيه قبل أخذ القرار , لِذا لابد بعد الدراسه وإتخاذ القرار والتصريح بشراء الأصل من عمل (( طلب شراء )) يتضمن مواصفات الأصل تتولى إدارة المشتريات عملية الشراء من خلال التفاوض والتعاقد مع المورد المناسب وإصدار (( أمر الشـــراء )) ثم بعد سداد القيمه أو جزء منها أو شراؤها بالآجل ( لايتم دفع نقديه ) وبعد إستلام الأصل يقوم المحاسب المسئول بمراجعة ومطابقة المستندات المؤيده للحصول على الأصل مثل ] أوامر الشراء – فواتير الشراء – محاضر الفحص والتسليم – أوامر التشغيل الداخلى [ ثم التسجيل!فى السجلات والدفاتر المختلفه صالح : مثل ماذا ؟ محمد : إثبات الأصل فى دفتر النقديه إذا كان الشراء قد تم نقدا ... أو فى اليوميه العامه إذا كان الشراء بالآجل 2- إمساك أحد موظفى الحسابات السجلات التفصيليه للأصول الثابته ( دفتر أستاذ مساعد الأصول الثابته ) سالم : وماذا يحتوى هذا الدفتر محمد : هو عباره عن سجل تفصيلى / توجد به صفحه مستقله لكل مفرده من مفردات كل نوع من الأصول الثابته ] كل سياره من السيارات – كل آله من الآلات – كل مولد من المولدات – كل دكاك من الدكاكات [ يتضمن بيانات عن الأصل مثل ] إسم الأصل – نوعه – الكود الخاص به – مواصفاته – مكانه أو إسم المشروع المتواجد به الآن – مواعيد الصيانه المقرره – تاريخ حياة الأصل منذ تاريخ الشراء – التكلفه – العمر الإنتاجى المقدر ( معدل الإهلاك ) – مجمع إهلاكه السنوى – مجمع الإهلاك – الرصيد الدفترى المتبقى .... إلخ 3- الترحيل فى حساب إجمالى الأصول الثابته لكل نوع من الأصول الثابته مثل حساب إجمالى السيارات – حساب إجمالى المولدات وذلك بدفتر الأستاذ العام صالح : وما الذى يجب مراعاته عند تشغيل الأصل محمد : حتى نستخدم الأصول بكفاءه يجب أن نحدد 1- مكان عمل الأصل 2- والمسئول عن الأصل 3- وأن يتم الإستخدام الفعلى للأصل فى العمليات المخصصه له مع مراعاة ... عامر : مراعاة ماذا ؟ محمد : مراعاة الصيانه الدوريه المحدده مسبقاً بشكل منتظم مع تدريب المسئولين عن القيام بها التدريب المناسب .. مثل آلة تصوير المستندات فيجب أن يتم تدريب القائم على عملية التصوير التدريب الكافى قبل بدء العمل على الماكينه وكذلك عمل نظام دورى للصيانه كأن يكون كل فتره محدده كل أسبوع مثلاً أو عند كل تصوير عدد محدد من الأوراق 1000 ورقه مثلاً تبعاً لعداد الماكينه وينطبق هذا المثل على الآلات الأخرى التى تستخدم مثل المولدات – الهزازات – الزُنب - ..... إلخ وكذلك يجب مراعاة التأمين على الأصول الثابته مع بدء إستخدامها بمبالغ تتناسب مع قيمتها ودرجة خطورتها فمثلاً قيمة وخطورة آلة ماكينة التصوير تختلف عن قيمة وخطورة السيارات ولذلك يجب مراعاة أن يتم صرف المهمات والوقود وقطع الغيار اللازمه لتشغيل وصيانة الأصول الثابته بموجب مستندات وأذون صرف معتمده من المسئول ومتابعة الرقابة على هذه المصروفات بكل دقه وعنايه ... وهناك نقطه فى غاية الأهميه يجب توضيحها بعدما سبق عامر : وما هى محمد : يجب تسجيل وإثبات كل ما يترتب على إستخدام وتشغيل الأصل من تكاليف ومصروفات وتوزيعها على المراكز المستفيده من خدمات الأصل وذلك من أجل ضرورة مقارنة تكلفة الأصل والعائد من إستخدام هذا الأصل ومقارنة هذا الأصل بمثيله فى ظروفٍ أخرى عامر : وماذا تقصد يا أخى من ومقارنة هذا الأصل بمثيله فى ظروفٍ أخرى محمد : إذا إفترضنا أنه يوجد لدينا أصل هو سياره .. بعد أن نقوم بتسجيل و إحتساب كل المصروفات التى تتكلفها السياره كل فتره زمنيه محدده ولتكن شهر أو عام يجب أن نقارنها بمثيلتها ( سياره أيضاً فى حالة الإيجار ) لأننا من الممكن أن نكتشف أن عملية إستئجار الأصول قد تكون أوفر وأقل تكلفةً من شراء وإستحواذ الأصل عامر : وماذا عن عملية الرقابه عند تخريد الأصل محمد : يجب أن أوضح هنا أنه كثيرا ما يحدث التلاعب فى الأصول الثابته بشكل كبير فى هذه المرحله من خلال بيع الأصول المخردهبقيمه أقل من قيمتها الفعليه بكثير تحت شعار أنها أصبحت خرده بالتواطوء مع جهات أو أفراد تابعه لهم أو إستخدام الأصل المخرد بعد تجديده على أنه أصل جديد لِذا لابد من الفصل بين من يقومون بإتخاذ قرار تخريد الأصل وتنفيذ إجراء التخريد ولكى يتم ذلك بشكل أدق يجب أن تكون سلطة متخذ قرار التخريد كبيره وتابعه للإداره العُليا بالإضافه إلى تشكيل لجنه لزوم تنفيذ إجراءات التخريد يمثلها معظم الإدارات من مهندسين وفنيين والمدير المالى و ..... إلخ لتنفيذ إجراءات التنفيذ حيثيتم إعداد " أوامر تخريد " واعتمادها من المسئول وكذلك يفضل الإعلان عن مزاد لبيع هذه الأصول بالإضافه أيضاً إلى ضرورة أن يقوم الفنيون بفحص الأصول المراد تخريدها وبيعها للتحقق من أنها مطابقه للأصول الوارده فى تصريح التخريد قبل تسليمها للمشترين بموجب محاضر فحص وتسليم ثم يتم تحرير عقود وفواتير بيع مع المشترين وإعداد إيصالات بالمبالغ المحصله من البيع , أما دور قسم الحسابات فيتم إخطاره بتصريح التخريد و المستندات المؤيده مثل (( أوامر التخريد )) و (( محاضر الفحص و التسليم وعقود البيع للمشترين .... )) حيث يقومون بمراجعة هذه المستندات والقيد فى السجلات المحاسبيه كالآتى :ـ 1- تسجيل ثمن البيع النقدى للأصل فى دفتر النقديه 2- إقفال مجمع إهلاك الأصل فى حــ/ الأصل المباع 3- تحديد الفرق بين ثمن البيع وصافى التكلفه الدفتريه للأصل المباع ومعالجته بإعتباره ربحاً أو خساره رأسماليه 4- الترحيل إلى كل من اليوميه العامه وأستاذ مساعد الأصول الثابته و الأستاذ العام سالم : لقد قلت لى منذ قليل ... أننا من الممكن أن نكتشف أن عملية إستئجار الأصول قد تكون أوفر وأقل تكلفةً من شراء وإستحواذ الأصل , فماذا كنت تقصد إن شاء الله ... نلتقى فى المشاركه القادمه رقم ( 36 ) إن كان فى العمر بقيه سبحانك إنى ظلمت نفسى فاغفر لى فإنه لا يغفر الذنوب إلا أنت -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

قد يُكتفى بهذه الكارته فقط ولكن لكثرة الإعمادات و المراجعات فيما بعد من خلال الإداره الأعلى يتم فى العاده إرفاق ورقه ثانيه بالإضافه للكارته التحليليه تسمى بطلب الصرف يظهر بها فقط الإجماليات السابق الحديث عنها أى يظهر بها إجمالى المبغ المحمل على التكاليف وكذلك إجمالى المبلغ المحمل على الضرائب وكذلك إجمالى المبلغ الذى صرفه أمين العهده وبالتالى هو نفس المبلغ المخفض منه – وهذا نموذج للكارته المذكوره .. ثم نموذج لطلب الصرف به نفس الإجماليات الظاهره فى الكارته التحليليه لعهدة الإستعاضه لاحظ معى أن الدائره الحمراء حول بند ( مصاريف إداريه ) هو إسم البند الرئيسى بالكارته ومنه تندرج باقى الحسابات التفصيليه المتفرعه من نفس الحساب الرئيسى وكذلك الدوائر الحمراء حول القيم بالأسفل فى الكارته هى نفس القيم بطلب الصرف التالى عامر : وكيف يكون القيد عندئذٍ ؟ محمد : بعد المراجعه المحاسبيه الدقيقه لكل مستند على حده والتأكد من صحة ما ورد بكل مستند سواء إيصال أو فاتوره أو قيمه مستحقه للضرائب ( كلق حسب نوع الضريبه ) يتم إجراء القيد المحاسبى التالى 872.25 من حــ/ التكاليف 21 ح/ مصاريف التصوير 43.25أدوات و مهمات 316 مصاريف البوفيه 130 م. سفر و إنتقال 19 الإكراميات 63مصاريف الضيافه 12 مصاريف التليفونات 268 مصاريف الكمبيوتر إلى مذكـــورين 3.00 حــ/ مصلحة الضرائب ( يُذكر نوع الضريبه ) 869.25 حــ/ الحسابات المدينه أوالأرصده المدينه – العهد – ( يُذكر إسم صاحب العهده ) سالم : ولماذا تُدرجون الحسابات التفصيليه والتابعه لحساب التكاليف مرةً أخرى وبقيمتها ولا تكتفون بقيمة التكاليف الإجماليه ؟ محمد : لأن أغلب المؤسسات الكبيره تريد أن تعرف فى نهاية العام المحاسبى أو فى نهاية كل فتره معينه إجمالى الحسابات ( كما يظهر هنا المصاريف الإداريه ) وكذلك إجمالى تفاصيل البند الجزئيه وهذا لن يظهر إلا من خلال القيد كما تم تدوينه ( قيمة كل حساب تفصيلى تابع للحساب الرئيسى ) .. فالعبره فى التكاليف كما نقول دائماً ليست بإجراء القيد المحاسبى أو إدخال البيانات على جهاز الكمبيوتر ولكن العبره بسرعة إخراج المعلومه المطلوبه ودرجه صحتها من أجل إتخاذ القرار فى الوقت المناسب سالم : سمعت من أحد أصدقائى المحاسبين أنه ربما أيضاً تُدرج قيود بالخطأ قد تكون مقصوده أو غير مقصوده و ينتج عنها مشاكل عديده سواء على نتائج الأعمال أو المركز المالى فهل هذا صحيح ؟ محمد : للأسف ... فهذا يحدث ؟ سالم : إعرض لنا عدة أمثله لكى نتفهم الأمر وكيف تكون المعالجه المحاسبيه ؟ محمد : إن الأمر فى هذا الشأن يحتاج للوقت الطويل الذى لا مجال لنا الآن ولكنى سأضرب لكم عدة أمثله لكى أوضح خطورة هذا الأمر وكيفية معالجته سالم : ما هو أول قيد محمد : أنظروا لهذا القيد معى 5000 من حـ/ مردودات المشتريات 5000 إلى حـ/ الموردين - هل هذا القيد صحيحاً سالم : لا... لأن المفروض أن يكون القيد العكس محمد : صدقت حيث أن الطرف المدين ح/ مردودات المشتريات خطأ والصحيح ح/ المورد , وأيضاً .. الطرف الدائن ح/ الموردين خطأ والصحيح ح/ مردودات المشتريات , حيث أن هذا القيد يدل على أن المشترى قام برد جزء أو كل من مشترياته السابقه والتى كانت القيد التالى عندما تمت عملية الشراء ××× من حــ/ المشتريات ( المخزون ) ××× إلى حـــ/ المورد ولكنه عندما أراد أن يرد مشترياته مرةً أخرى أجرى القيد الخطأ صالح : وما هو تأثير هذا القيد الخاطىء محمد : بيان تأثير الخطأ السابق على كل من نتائج الأعمال والمركز المالى هو تخفيض فى ح/ مردودات المشتريات بمبلغ 5000 ج بدلاً من أن يجعل دائناً الأمر الذى يؤدى إلى تخفيض فى مجمل الربح بمقدار 10000ج وكذلك ترتب فى الطرف الدائن زياده فى حساب الموردين بدلاً من جعله مديناً لأننا رددنا له ما سبق شراؤه الأمر الذى يؤدى إلى زيادة فى رصيد الموردين عن حقيقته بالميزانيه بمبلغ 10000 جنيهاً صالح : وكيف يتم تصحيح القيد محمد : يتم تصحيح أى قيد خاطىء فى خطوتين .... الخطوه الأولى هى إلغاء القيد الخطأ عن طريق عكسه كالتالى 5000 من حــ/ الموردين 5000 إلى حـ/ مردودات المشتريات صالح : والخطوه الثانيه ؟ محمد : الخطوه الثانيه هى إجراء القيد الصحيح 5000 من حــ/ الموردين 5000 إلى حـ/ مردودات المشتريات صالح : من فضلك مثالاً آخر محمد : 50000 من حــ/ المشتريات 50000 إلى حــ/ النقديه ( حيث تم شراء ماكينة تصوير نقداً ) صالح : وهل هذا القيد خطأ ؟ محمد : بالطبع فهو خطأ ... لأننا إشترينا أصلاً وهنا كان يجب أن يكون القيد من حــ/الأصول وليس المشتريات حيث ترتب على هذا القيد الخاطىء أن جُعل زياده فى حـ/ المشتريات عن حقيقتها بمبلغ 50000 ج الأمر الذى يؤدى إلى تخفيض فى مجمل الربح بمقدار 50000ج وأيضاً تخفيض فى حساب الآلات بمبلغ 50000ج الأمر الذى يؤدى إلى تخفيض فى رصيد الأصول الثابته بمبلغ 50000 عن حقيقته بالميزانيه بمبلغ 50000ج وبالتالى إنخفاض فى حقوق الملكيه عن حقيقتها بالميزانيه بمبلغ 50000ج صالح : وكيف يتم تصويب هذا الخطأ أيضاً محمد : كما حدث مع القيد السابق أيضا فى خطوتين ... الخطوه الأولى هى إلغاء القيد الخطأ عن طريق عكسه كالتالى 50000 من حــ/ النقديه 50000 إلى حــ/ المشتريات × ثم إجراء القيد الصحيح 50000 من حــ/ الأصول الثابته – الآلات 50000 إلى حــ/ النقديه عامر : نريد مثالا ثالثاً لزيادة التوضيح محمد : لا بأس .. أنظروا أيضا القيد التالى 4000 من حــ/ الديون المعدومه 4000 إلى حــ/ المدينين ( العميل حسن محمد حسن ) وهو عباره عن رفض العميل حسن سداد الكمبياله عامر : من المؤكد أن هذا القيد خاطىء محمد : ولماذا عامر : طالما أننا نتكلم هنا عن كمبياله فهذا معناه أوراق قبض وهذا الحساب ( أوراق القبض ) لم يُذكر فى أىٍ من الحسابين محمد : وهذا صحيح ... حيث الطرف المدين وهو ح/ الديون المعدومه جُعل مدينا بمبلغ 4000ج بالخطأ بدلاً من حــ/ المدينين والطرف الآخر – الدائن جُعل دائناً بمبلغ 4000ج بالخطأ بدلاً وكما قلت أنت من ح/ أوراق القبض صالح : وهذا معناه محمد : ترتب على الخطأ تخفيض صافى الربح عن حقيقته بمبلغ 4000ج بسبب إثبات ديون معدومه لم يتقرر إعدامها بعد , كما يترتب على الخطأ إظهار المدينين فى الميزانيه بأقل من حقيقتها بمبلغ 8000ج وإظهار أوراق القبض فى الميزانيه بأكبرمن حقيقتها بمبلغ 4000ج صالح : والصواب محمد : أيضاً .. فى خطوتين ... الخطوه الأولى هى إلغاء القيد الخطأ عن طريق عكسه كالتالى !4000 من حــ/ المدينين !4000 إلى حــ/ الديون المعدومه ثم إجراء القيد الصحيح $4000 من حــ/ المدينين $4000 إلى حــ/ أوراق القبض سالم : لو أردت أن أعرف منك عدد الحسابات الرئيسيه لديكم , هل من الممكن أن تذكرها لى محمد : 4 سالم : إذاً أنتم المحاسبين لكم أربعة حسابات رئيسيه تهتمون بهم .. أليس كذلك ؟ محمد : نعم ... كما أن هناك أربعة إتجاهات هم شرق و غرب و جنوب و شمال فإن هناك أربعة حساباترئيسيه نهتم بهم وهم u- الأصول - الخصوم Ž- المصاريف - الإيرادات سالم : وما معنى ذلك ؟ محمد : معنى ذلك يا إخوتى أن أى مليم يُنفق هو واحده من الأربعة حسابات المذكوره سالم : ممن محمد : إما أنه u- صُرف فى شراء < أصل > وهنا يندرج تحت حساب < الأصول > أو صُرف فى شراء مواد خام مثل الطوب و الحديد و الأسمنت مثلاً وهنا يدرج تحت حساب < المخزون > وهو فى نفس الوقت وكما نعلم فهو من < الأصول > - أو فى إلتزام نحو الغير مثل رأس المال أو أخذ قرض من بنك أو دين لأحد الموردين وهذا يندرج تحت حساب < الخصوم > Žأو صُرف فى مصاريف غير مباشره مثل المرتبات و المواصلات و ... إلخ أو مباشره على بنود الأعمال وهنا تكون فى حساب < التكاليف > - ثم ثمن وعائد هذه الأعمال وهى < الإيرادات > أى < المقابل > سالم : معنى ذلك أن الأصول و المخزون لا تدخل ضمن التكاليف محمد : لا ... بل يدخل الجزء المستغل أى المنصرف أى المحوَّل من الأصل أوالمخزون فقط على الأعمال صالح : بمعنى ؟ محمد : إن الأصل كما ذكرنا من قبل هو .............. وهنا وبعد مرور عام على الأصل فإن قيمته تنقص لأننا نكون قد إستهلكنا أو إستخدمنا جزء من عمر هذا الأصل , هذا الجزء المستهلك أو المستخدم نسميه إهلاك , هذا الإهلاك فقط هو الذى يتحول ليدخل ضمن حساب التكاليف والباقى لايزال يظل تابعاً ضمن حساب الأصول , وكذلك ح/ المخزون مثلما قلنا الطوب مثلاً فإن الطوب أول ما نشتريه ندرجه على إذن نسميه إذن وارد وبهذا يظل هذا الطوب تحت حساب المخزون كما قلنا طالما لا يزال يوجد فى المخازن ثم كلما أخرجنا جزءً من المخازن لكى نستخدمه فى العمل فإن كمية هذا الجزء المنصرف فقط تحول وتدرج على إذن آخر نسميه إذن الصرف وبالتالى فإن قيمة هذا الجزء المنصرف تتحول لتدرج هى الأخرى على التكاليف سالم : معنى ذلك أن المواد الخام تمر بمراحل كما يمر الإنسان بمراحل فى حياته ؟ محمد : بالضبط .... فكما أن الإنسان يمر فى حياته بثلاثة مراحل هم على التوالى مرحلة الطفوله ثم مرحلة الشباب ثم مرحلة الشيخوخه فنفس الشىء يحدث للمواد الخام كما ذكرنا فى مثال الطوب السابق ... فطالما أن الطوب لايزال فى المخزون فإن قيمته و عدده هنا تكون تابعه لمرحلة المخزون ثم بعد خروجه من المخازن للصرف و( بشرط أن يُستخدم فى العمل فعلاً ) يصبح هنا فى المرحله الثانيه من حياته ألا وهى التكاليف وهكذا سالم : قلت لى منذ لحظات أن الإنسان يمر فى حياته بثلاثة مراحل .. فهل الحسابات هى الأخرى تمر فى حياتها بثلاثة مراحل ؟!!! محمد : لا بل هناك فرق , حيث أن الإنسان يمر كما قلنا بثلاثة مراحل بينما الحسابات تمر بمرحلتين فقط عامر : ومتى تكون هذه المراحل محمد : فكما أن إنتقال الإنسان من مرحلة لأخرى مشروط بالسن أى بمرور فتره زمنيه وعمريه معينه فكذلك الحسابات الأخرى المختلفه لها شروط للإنتقال من مرحلة لأخرى عامر : مثل ماذا ؟ محمد : هما حسابين و ينطبق عليهم نظرية التحويل هذه عامر : وما هما هذين الحسابين ؟ محمد : الأول الأصول وشرطها مرور عام أى مرتبط بـ( الفتره الزمنيه ) وكلما مر عام على الأصل ( مثل السياره مثلاً ) تحول جزء من قيمة الأصل إلى ( إهلاك ) لتدخل قيمة هذا الإهلاك ضمن التكاليف وبالتالى تقل قيمة الأصل بنفس قيمة الإهلاك وتزيد قيمة الإهلاك حتى يتساوى الإثنان ويصبح كل منهما يساوى صفر وبالتالى فإن القيد فى هذه الحاله يكون ×× من حــ/ الإهلاك ×× إلى حــ/ مجمع إهلاك الأصل وبالتالى تخفيض قيمة إجمالى المجمع من قيمة الأصل أو ×× من حــ/ الإهلاك ×× إلى حــ/ الأصل أى زيادة الإهلاك وتخفيض قيمة الأصل ( كل عام ) عامر : والثانى ؟ محمد : والثانى هو المخزون وشرطه ليس مقروناً بالعمر كما فى الأصول وإنما شرطه هو دخول الجزء المنصرف من المخزون فى العمل أى أنه مرتبط بـــ( الصرف + دخوله كعنصر فى العمل ) عامر : بمعنى محمد : بمعنى وكما قلت سابقاً لو لدينا 1000 ج قيمة الطوب المخزن فى المخازن فإن ما قيمته مثلاً 300ج من هذا المخزون والمنصرفه والتى هى شرط لها أن تكون قد دخلت العمل بالفعل أى ( تم البناء بها بالفعل ) هذه القيمه 300ج هى التى تحول إلى التكاليف وليس الـ 1000 ككل ولذلك يكون القيد فى هذه الحاله هو 300 من حــ/ التكاليف 300 إلى حــ/ المخزون عامر : والباقى ( 1000-300 ) أى الــ 700 محمد : يظل هو رصيد المخزون الجديد من الطوب .. فلو أردنا معرفة رصيد صف ما أولاً بأول وليكن كما بالمثال الذى معنا يكون على هذا الشكل عامر : طالما الأمر كذلك فنحن نريد رسماً توضيحياً يسهل لنا فكرة الأصول ببساطه أكثر إن أمكن محمد : وإليكم مثال آخر من خلال الرسم التوضيحى التالى لأصل ( ماكينة تصوير مثلاً ) من البدايه .... .......... نلتقى فى المشاركه التاليه رقم ( 35 ) إن شاء الله , إن كان فى العمر بقيه -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

محمد : قد يُكتفى بهذه الكارته فقط ولكن لكثرة الإعمادات و المراجعات فيما بعد من خلال الإداره الأعلى يتم فى العاده إرفاق ورقه ثانيه بالإضافه للكارته التحليليه تسمى بطلب الصرف يظهر بها فقط الإجماليات السابق الحديث عنها أى يظهر بها إجمالى المبغ المحمل على التكاليف وكذلك إجمالى المبلغ المحمل على الضرائب وكذلك إجمالى المبلغ الذى صرفه أمين العهده وبالتالى هو نفس المبلغ المخفض منه – وهذا نموذج للكارته المذكوره .. ثم نموذج لطلب الصرف به نفس الإجماليات الظاهره فى الكارته التحليليه لعهدة الإستعاضه أولاً : نموذج الكارته التحليليه أو البيان التحليلى للعهده -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

إخوانى الأعزاء إليكم الرابط التالى والذى ستتعلم منه الكثير من المجالات ( طبيعيه وجغرافيه وطبيه وفلكيه وفى علوم النباتات والحشرات والعلوم البيئيه والطبيعيه ) ... فهو لا غنى عنه لكل إنسان موسوعة العلم و الإيمان للدكتور الفاضل و المرحوم / مصطفى محمود - رحمه الله وأسكنه فسيح جناته إضغط على الرابط التالى http://www.bramjnet.com/vb3/showthread.php?t=852261 -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

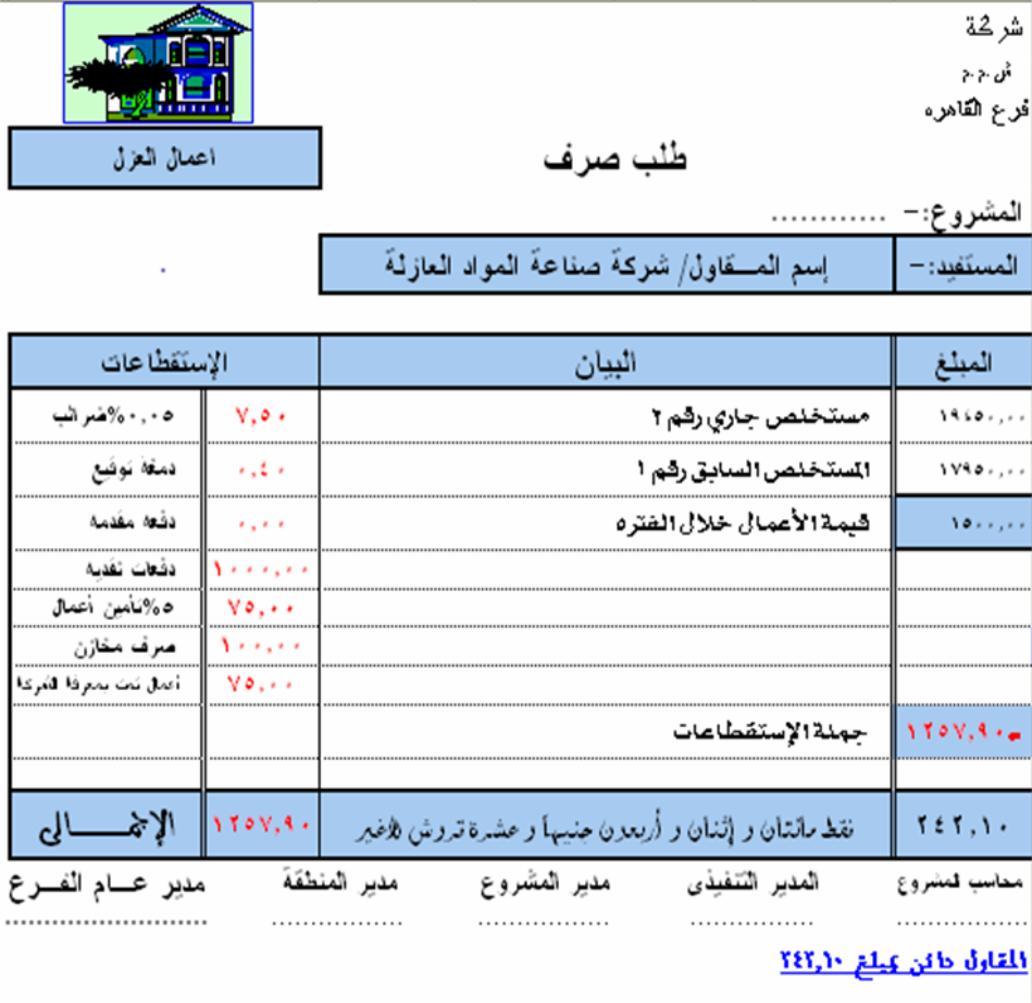

- الشكل التالى عباره عن نسخه من الكميات المدرجه السابق شرحها فى المشاركه السابقه والخاصه بمستخلص مقاول الباطن وهى عباره عن :ـ الكميات السابقه التى أدرجت بالمستخلص السابق و الكميات الإجماليه التى تم إحتسابها ككل عند إعداد المستخلص الحالى ( الحصر الأخير ) الكميات الحاليه ( المنفذه خلال الفتره ) وهى الكميات الناتجه عن طرح الكميات الإجماليه التى يراها المهندس عند عمل المستخلص الأخير الحالى مطروحةً من الكميات السابق إحتسابها فى المستخلص السابق ومن هنا ينتج أن الفرق ( خلال الفتره ) قد يكون بالموجب ( إذا كان المقاول لم يأخذ كل حقه حتى لحظة إعداد المستخلص الحالى الأخير ) و قد يكون بالسالب ( إذا كان المقاول قد أخذ أكثر من حقه المستخلص الحالى الأخير ) - أما الشكل التالى فهو عباره عن طلب صرف المستخلص الموضح به التسويات الماليه والتى نتجت بناءً على الكميات المدرجه فى الشكل السابق وأسعارها التى تم المحاسبه عليها وكذلك الإستقطاعات الماليه التى يجب خصمها فى المستخلص الحالى ( رقم 2 ) ... ( بناء على قيمة أعمال الفتره ) [url=" "] - أما الشكل التالى فهو عباره عن حساب المقاول من بداية عمله وحتى هذه اللحظه , والتى يظهر من خلالها أن المقاول دائن ( أى له ) بمبلغ 242.10 -

-

فين يا عم البرنامج ؟!!!! صحح الرابط أولاً جزاك الله خيراً

-

إذا كنت مهموم ، مكروب ، مريض او أردت التقرب الى الله و طلب العفو و المغفرة او لديك أي حاجة في نفسك.... .. ما لك غير قيام الليل ، ها هو الله جلَّ وعلا ينزل إلى السماء الدنيا كل ليلة.. يقترب منا ويعرض علينا رحمته واستجابته.. وعطفه ومودته.. وينادينا نداء حنوناً مشفقا: هل من داع فاستجيب له ؟ إضبط المنبه على الثلث الاخير من الليل يعني حوالي الساعة 3 او 4 و إستعيذ من الشيطان و قم ثم توضأ و صلى ركعتين و ادعي ربنا و اشكي له همك و قل أي حاجة في نفسك و كــن متأكداً ان ربنا سيستجب دعاءك فهو القائل إدعوني أستجب لكم ) و الله إذا جربت قيام الليل لن تتركه ابدا لما فيه من حلاوة و خشوع و استجابة الدعوات و قرب من الله قم أيها المكروب.. في ثلث الليل الأخير.. وقو ل: لبيك وسعديك.. أنا يا مولاي المكروب وفرجك دوائي.. وأنا المهموم وكشفك سنائي.. وأنا الفقير وعطاؤك غنائي.. وأنا الموجوع وشفاؤك رجائي.. قم.. وأحسن الوضوء.. ثم أقيم ركعات خاشعة.. أظهر فيها لله ذلَّكِ واستكانتكِ له.. وأطلعه على نية الخير والرجاء في قلبك.. ولا تبيت فيه سوء نية.. ثم تضرَّع وابتهل إلى ربكِ شاكي إليه كربك.. راجي منه الفرج.. وتيقَّن أنكِ موعود بالاستجابة.. فلا تعجل ولا تَدَع الإنابة.. فإنَّ الله قد وعدك إن دعوته أجابك ، فقال سبحانه: " أَمَّن يُجِيبُ الْمُضْطَرَّ إِذَا دَعَاهُ وَيَكْشِفُ السُّوءَ.." ثم وعدك أنَّه أقرب إليكِ في الثلث الأخير ، والله جلَّ وعلا لا يخلف الميعاد. هل تعلمون .. من هو صاحب .. الحظ الكبير الذي يضحك الله له ؟؟؟ إنهم أصحاب الهمم .. الذين قاموا جميع الدجى على قدم الاعتذار .. ثم تساندوا الى رواحل البكاء والاستغفار .. رفعوا رسائل الخضوع والانكسار .. فعاد جواب الابرار .. من اللطيف القهار ... وقد اخبرنا الرسول الكريم عليه الصلاة والسلام .. ان المولى تعالى يضحك لقائم الليل .. ويستبشر به رضا وفرحا .. بقيامه له في الظلام .. والناس نيام .. فطوبى لك يا قائم الليل .. بهذا الثواب العظيم ... عن ابن مسعود رضي الله عنه قال : " الا ان الله يضحك لرجلين : رجل قام في ليلة باردة من فراشه ولحافه ودثاره.. قتوضأ ثم قام الى الصلاة .. فيقول الله عز وجل لملائكته : ما حمل عبدي هذا على ماصنع ؟ فيقولون : ربنا رجاء ما عندك .. وشفقة مما عندك . فيقول: فاني قد اعطيته ما رجا ..وامنته مما يخاف " (( اللهم اجعلنا من عبادك القائمين الليل والحافظين لكتابك واعنا على ذكرك وشكرك وحسن عبادتك )) جاء في كتاب " الوصفات المنزلية المجربة وأسرار الشفاء الطبيعية " وهو كتاب يالانجليزية لمجموعة من المؤلفين الامريكيين – طبعة 1993 أن القيام من الفراش أثناء الليل والحركة البسيطة داخل المنزل والقيام ببعض التمرينات الرياضية الخفيفة، وتدليك الاطراف بالماء ، والتنفس بعمق له فوائد صحية عديدة. والمتأمل لهذه النصائح يجد أنها تماثل تماما حركات الوضوء والصلاة عند قيام الليل ، وقد سبق النبي صلى الله عليه وسلم كل هذه الأبحاث في الإشارة المعجزة إلى قيام الليل فقال: " عليكم بقيام الليل ، فإنه دأب الصالحين قبلكم ، و قربة إلى الله عز وجل ، ومنهاة عن الإثم ، وتكفير للسيئات ، ومطردة للداء من الجسد " . أخرجه الإمام أحمد في مسنده والترمذي والبيهقي والحاكم في المستدرك عن بلال وابن عساكر عن ابي الدرداء لا تَحْزَنْ إِنَّ اللَّهَ مَعَنَا) (التوبة: من الآية40) يرانا , يسمع كلامنا , ينصرنا على عدونا , ييسر لنا ما أهمنا , يكشف عنا ما أغمنا. ( أَلَمْ نَشْرَحْ لَكَ صَدْرَكَ) ( الشرح:1) أما جعلناه فسيحاً وسيعاً مبتهجاً مسروراً ساكناً مطمئناً فرحاً معموراً • ( وَلا تَيْأَسُوا مِنْ رَوْحِ اللَّهِ) ( يوسف: من الآية87) فإن فرجه قريب , ولطفه عاجل , وتيسيره حاصل , وكرمه واسع , وفضله عام. • ( وَهُوَ أَرْحَمُ الرَّاحِمِينَ) ( يوسف: من الآية64) يشافي ويعافي ويجتبي ويختار , ويحفظ ويتولى , ويستر ويغفر , ويحلم ويتكرم. • ( فَاللَّهُ خَيْرٌ حَافِظاً ) ( يوسف: من الآية64) يحفظ الغائب , يرد الغريب, يهدي الضال , يعافي المبتلى , يشفي المريض , يكشف الكرب. • ( وَعَلَى اللَّهِ فَتَوَكَّلُوا) ( المائدة: من الآية23) فوضوا الأمر إليه , وأعيدوا الشأن إليه , واشكوا الحال عليه , ارضوا بكفايته , اطمئنوا لرعايته. • ( فَعَسَى اللَّهُ أَنْ يَأْتِيَ بِالْفَتْحِ) ( المائدة: من الآية52) فيفتح الأقفال , ويكشف الكرب الثقال , ويزيل الليالي الطوال , ويشرح البال , ويصلح الحال. • ( لا تَدْرِي لَعَلَّ اللَّهَ يُحْدِثُ بَعْدَ ذَلِكَ أَمْراً) ( الطلاق: من الآية1) فيذهب غماً ويطرد هماً ويزيل حزناً ويسهل أمراً ويقرب بعيداً. • ( كُلَّ يَوْمٍ هُوَ فِي شَأْنٍ) ( الرحمن: من الآية29) يكشف كرباً ويغفر ذنباً ويعطي رزقاً ويشفي مريضاً ويعافي مبتلى ويفك مأسوراً ويجبر كسيراً. • ( فَإِنَّ مَعَ الْعُسْرِ يُسْراً) ( الشرح:5) مع الفقر غنى , وبعد المرض عافية , وبعد الحزن سرور , وبعد الضيق سعة , وبعد الحبس انطلاق , وبعد الجوع شبع . • ( سَيَجْعَلُ اللَّهُ بَعْدَ عُسْرٍ يُسْراً) ( الطلاق: من الآية7) سيحل القيد , وينقطع الحبل , ويفتح الباب , وينزل الغيث , ويصل الغائب , وتصلح الأحوال . • ( فَصَبْرٌ جَمِيلٌ) ( يوسف: من الآية18) فسوف يبدل الحال , وتهدأ النفس , وينشرح الصدر , ويسهل الأمر , وتحل العقد , وتنفرج الأزمة. • ( وَتَوَكَّلْ عَلَى الْحَيِّ الَّذِي لا يَمُوتُ ) ( الفرقان: من الآية58) ليصلح حالك , ويشرح بالك , ويحفظ مالك , ويرعى عيالك , ويكرم مآلك , ويحقق آمالك. • على الله توكلنا وبدينه آمنا ولرسوله اتبعنا ولقوله استمعنا وبدعوته اجتمعنا , فلا تحزن إن الله معنا ركعتان فى السحر تزيل بها الهموم و تكشف بها الغموم و تنال بها رضا الله الرحيم

-

نحن نؤهلك ونعدك لكى تتميز

قام araby بالرد على موضوع لـ aymansaber في المراجعة و التدقيق و خدمات التأكيد الأخرى

يا سلام لو كان هذا التأهيل أو هذا الإعداد بالمجان كنت حتشوف التمن يوم القيامه وساعتها كنت حتقول يا ريتنى كنت زودت كمان .... طيب ولو فقرات وبلاش كل المواضيع علشان خاطر إخواتك .... ماشى يا أستاذ طه ... فى الإنتظار !!! -

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى

آسف للتأخير هذه المره فى إستكمال الحوار ولكن معذرة نظراً للإنشغال و ضيق الوقت ----------------------------------------------------- سالم : وكيف تتم محاسبة المقاول أصلاً ؟ محمد : بعمل ما يسمى بمستخلص الأعمال للمقاول سالم : وما هو هذا المستخلص ؟ محمد : المستخلص هو عباره عن بيان أعمال لكل مقاول باطن على حده وتبعاً لبند العمل القائم به على أن يوضح به كمية الأعمال التى تم تنفيذها بناء على الحصر الفعلى من المكتب الفنى مضروباً فى سعر البند المتفق عليه وبالتالى قيمة الأعمال التى يستحقها المقاول سالم : وما هى فكرته محمد : أما فكرته فهى تعتمد على أنه فى نهاية ( كل ) شهر يتم حصر وإحتساب ( كل ) الكميات التى قام بها المقاول ثم يُستبعد منها أية كميات ( سابقه ) أُحتسبت للمقاول ( من قبل ) وبالتالى ينتج لنا كمية الأعمال المنفذه والمنتجه خلال الفتره الأخيره ( الفرق بين آخر تاريخ سابق وحالى ( هنا شهر ) ) عامر : ولماذا يتم الحساب بهذه الطريقه ( المستخلص ) وليس ( بالفاتوره ) مثلاً كما يحدث فى حالات الشراء و البيع ؟ محمد : إن توقيت عمل المستخلص فى العاده يكون فى نهاية كل شهر وذلك عن طريق مهندسى المكتب الفنى , وقد لا يتمكن هؤلاء المهندسين من الحصر الفعلى فى حينه حيث قد يتم الإحتساب بالزياده أو بالنقصان وقد يكون هذا الخطأ إما متعمداً أو عن دون قصد عامر : والنتيجه ! محمد : النتيجه فى الحالتين أنه لو تم الحساب بنظام الفاتوره كما تقترح فهذا معناه إعتراض المقاول فى حالة نقص الكميه المحتسبه وربما ترك المقاول العمل فى حالة الأخذ بالزياده وبالتالى إعطاء الشركه حساب بالزياده للمقاول ينتج عنه خساره على المدى الطويل والعكس بالعكس عامر : ومن هنا جاءت فكرة المستخلص ؟ محمد : نعم حيث تعتمد على الحصر المبدئى لكل أعمال المقاول فى نهاية كل شهر مطروحاً منه ما تم إحتسابه فى المستخلص السابق حيث لو كان ( كما نقول ) قد تم الإحتساب فى المستخلص السابق بالزياده أو بالنقصان فإنه يتم الإستعاضه أيضاً خلال الفتره الحاليه و إستخراج المتمم الحسابى سواء بالموجب أو بالسالب ولذلك سُمى المستخلص بهذا الإسم ((( مُستخـــــــلص ))) على وزن (( مُستفـــــــعل ) )) أى ((( مســـــتمر ))) وهذا هو المقصود بالذات من فكرة عمل المستخلص , أما لو كان الحساب بالفاتوره فهذا معناه إغلاق الحساب فى كل مره دون الرجوع للكميات أو القيم التى تم الحساب عليها وبالتالى إغفال ما سبق والذى ربما يكون بالزياده لصالح المقاول فى كل مره مما يُضيع على الشركه الكثير و الكثير من الأموال عامر : هل هذا فقط ؟ محمد : لا .. حيث أن كل مستخلص مما ذكرنا على حده يعتبر خط سير للأعمال المنفذه خلال فترة المحاسبه .. كأن يتم اللجوء فى بعض الأحيان لتغيير السعر المتفق عليه فى العقد لأى سبب إذا إكتفينا بمحاسبة ذلك فى الفاتوره فهذا معناه إنتهاء الحساب وفقط , أما إذا أحضرنا الملف الخاص بالمقاول وقلبنا فيه من بيانات سابقه لإكتشفنا مثلاً أنه فى المستخلص رقم كذا ( 3 مثلاً ) وفى التاريخ كذا كنا قد غيرنا السعر ومنذ ذلك التاريخ فإن السعر هو ( ×× ) وبناءً على هذه المعلومات الموجوده فى الملف الخاص بالمقاول من السهل إتخاذ العديد من القرارات التى قد تفيد الإداره عنه فى حالة إتباع طريقة المحاسبه فى الفواتير عامر : هل هذا فقط ؟ محمد : لا بل هناك سبب آخر فى غاية الأهميه ومرتبط بالسبب الأول عامر : وما هو ؟ محمد : إن فكرة المستخلص على هذا النحو والتى تعتمد كما ذكرنا على الحصر الفعلى ( الكلى ) للكميات المنفذه للمقاول يجب أن يكون لها سقف محدد من الكميات التى تم حصرها قبل بدء العمل والتى تم الإتفاق بها مع المقاول وأن هذه الكميه المحصوره للمقاول أولاً بأول يجب أن لا تتعدى هذه الكميه التى سبق حصرها وتم الإتفاق عليها مع المقاول أى أن النسبه المنفذه تبدأ من الصفر ثم تزداد شيئاً فشيئاً حتى تصل إلى 100% عامر : وإذا تعدت نسبة 100% ؟ محمد : هذا مستحيل ولكنه لو حدث فهذا معناه واحده من إثنتين عامر : وما هما محمد : الأولى أن هناك خطأ فى الحساب أدى إلى أن أصبحت النسبه أزيَّد من 100% وبالتالى ضروره إعادة الحصر وإكتشاف الخطأ عامر : والثانيه محمد : الثانيه إذا ثَبُت أن الحصر الفعلى هو فعلاً أزيد من المتفق عليه فى قوائم الكميات مع المالك فإن ذلك يلزم مطالبة المالك هو الآخر بإحتساب هذه الكميه الزائده على إعتبار أن هناك خطأ فى حساب قوائم الكميات من البدايه وبناءً عليه تم إحتساب هذه الكميه ( المضافه ) للمقاول ------- (( أنظر الشكل الأول المرفق ... ثم تابع الحوار ) ------ وهنا كما هو فى المستخلص المرفق (( الشكل الأول ))) - ( صفحة الكميات المنفذه للأعمال ) سنلاحظ وجود بندين .. الأول وهو توريد وتركيب طبقة عازلة أنسومات وبسعر 20 جنيها للمتر المسطح و البند الثانى هو تركيب طبقة عازلة أنسومات وبسعر هو 10جنيها للمتر المسطح سالم : نريد من خلال البيان التوضيحى أعلاه أن نعرف كيف تتم المحاسبه ؟ محمد : فى البند رقم (1) تم الحصر من مهندس المكتب الفنى فوجد أن كمية البند المذكور هــى 965 م2 وبناءً عليه قمنا بضرب الكميه المنفذه × 20 جنيهاً ( وهو السعر المتفق عليه بين الشركه المنفذه والمقاول ) فنتج لنا كما هو واضح مبلغ 19300 جنيها ... ونفس الشىء فى البند رقم (2) قمنا بضرب الكميه 15 × السعر 10 جنيهات لينتج لنا قيمة أعمال هى 150 جنيها ... ثم جمعنا ( إجمالى قيمة أعمال البند رقم 1) + (إجمالى قيمة أعمال البند رقم 2 ) ... أى 19300 + 150 لتساوى 19450 ( هى إجمالى قيمة كل الأعمال التى قام بها المقاول المذكور حتى وقت عمل المستخلص الحالى النهائى ) سالم : ولكن ما هى حكاية الرقمين أعلى فى البند رقم 1 وهم 897.5 وكذلك الرقم 67.5 محمد : قلت لكم منذ قليل أن فكرة المستخلص قد بُنيت على أساس الحصر ( الكلى ) لأعمال المقاول ثم إستبعاد أو طرح أية كميات تم حسابها فى المستخلص السابق مباشرةً وذلك من أجل معرفة قيمة الأعمال التى تم حسابها خلال الفتره ( الفرق بين المستخلص الحالى و المستخلص السابق ) وذلك إما إعطاء المقاول باقى حقه ( إن كان له باقى ) وكذلك رد حق الشركه ( إن كانت قد أعطت له كميات بالزياده فى المستخلص السابق ) وهذا ما حدث بالفعل حيث أن إجمالى الكميات حتى المستخلص الحالى هى 965م2 بينما قد تم إحتساب كميه 897.5 فى المستخلص السابق معنى ذلك أن الأعمال الجديده التى تم تنفيذها خلال الفتره هى 965-897.5 = 67.5 ( وهى الكميه المدرجه خلال الفتره أعلاه ) عامر : وماذا عن البند رقم (2) ؟ محمد : أما البند رقم 2 فهو نفس الشىء ولكن لأن البند جديد والكميه السابقه كما يظهر فى المستخلص هى صفر فقد تم حساب الكميه كالتالى 15-0=15 عامر : معنى ذلك أن المعادله أعلاه هى ( الكميه الإجماليه – السابقه = الحاليه ) محمد : نعم ويخطىء من يعتقد أن المعادله هى عباره عن السابق + الحالى = الإجمالى عامر : ولماذا حيث تظهر الأرقام واحده فى الحالتين ؟ محمد : نعم ستظهر الأرقام واحده ولكن هذه الطريقه تلغى تماماً الفكره التى بناءً عليها تم الوصول لفكرة المستخلص من أصله وإلا كان الحساب بطريقة الفاتوره كما كنا نتكلم من قبل وكفى ! صالح : ولكن قلت لنا أيضاً منذ قليل أننا نستبعد الإستقطاعات و.... فأين .... محمد : إننا لم ننتهى من عمل المستخلص كله بعد حيث توجد صفحه لاحقه تكون مرافقه للصفحه المذكوره وتسمى " طلب الصرف " صالح : وما هى صفحة طلب الصرف هذه ؟ محمد : هى ورقه مستقله خاصه بالقيم ( وليس بالكميات كالصفحه السابقه ) يوضح بها قيمة الأعمال التى تم تنفيذها ثم من قيمة هذه الأعمال نستخرج جميع الإستقطاعات المتفق عليها والتى ينص عليها القانون --------- الشكل الثانى ثم تابع الحوار ... --------- سالم : وما هى الإستقطاعات المتفق عليها ؟ محمد : مثل نسبة تأمين الأعمال التى يتم إحتجازها من المقاول لحين التسليم النهائى للمالك والتى غالباً ما تكون نسبة 5% من قيمة الأعمال وكذلك أية خصومات سوء مصنعيه يتسبب فيها المقاول نفسه أثناء التنفيذ وكذلك أية مسحوبات من المخازن يأخذها المقاول من الشركه المنفذه للمشروع كان يلزم عليه هو إحضارها إلا أنه حصل عليها كمسحوبات من المخازن وكذلك أيضاً أية تجاوزات أو سرقات قد يكتشف أن المقاول قام بسرقتها دون إعلام الجهه المالكه , عندئذٍ يجب أن يتم خصمها أضعاف مضاعفة حسب ما تراه إدارة المشروع حتى يكون رادعاً للمقاول ولا يلجأ للسرقه مرةً أخرى سالم : والتى ينص عليها القانون ؟ محمد : التى ينص عليها القانون هى ما ألزم به القانون من نص صريح مثل نسبة الضرائب التى تستقطع من المنبع على المقاول لحساب مصلحة الضرائب المختصه وتبعاً لقيمة الأعمال التى تنفذ من المقاول صالح : وضح لنا من خلال الأرقام التى أدرجتها فى الشكل السابق ما تقصد محمد : لا بأس ....والأمر فى غاية البساطه والسهوله صالح : كيف ؟ محمد : كما يظهر من خلال المثال أعلاه ... أننا هنا بالمستخلص الجارى رقم 2 ومدرج أمامه مبلغ 19450 وهذا الرقم عباره عن قيمة الأعمال التى نفذناها بالكامل فى المستخلص للمقاول والتى فقط قمنا بنقلها فى هذه الصفحه ( راجع الشكل الخاص بالكميات ) ... ثم فى الصف التالى مباشرة القيمه 17950 ومكتوب أمامها المستخلص السابق رقم 1 صالح : وما معنى هذا ؟ محمد : هذه القيمه هى عباره عن حاصل ضرب الكميه المنفذه بالمستخلص السابق مباشرة وهى كما تظهر ( مستخلص رقم ) × السعر أى 897.5×20ج = 17950 صالح : وما علاقة ذلك بالمستخلص ؟ محمد : لأننا يجب أن نستبعد قيمة الأعمال السابقه ( لأننا حسبناها فى السابق ) من قيمة أعمال المستخلص الحالى لينتج لنا قيمة أعمال الفتره الحاليه والتى من خلالها سيتم إحتساب الإستقطاعات السابق الذكر عنها صالح : وهل كل ذلك من أجل إحتساب الإستقطاعات ؟ محمد : يا أخى ليس كذلك ولكننا لأننا سبق و أن قمنا بحساب هذه القيمه فى المستخلص السابق وكذلك إستخرجنا إستقطاعات القيمه السابقه فليس من المنطقى أن نقوم بإحتساب نفس القيمه فى كل مره وإنما يجب أن نستبعد ما سبق إحتسابه أليس كذلك ؟ صالح : نعم نعم ! وهذا منطقى فليس من المعقول مثلاً أن نحتسب ضريبه على نفس الرقم كلما تكرر وإنما يجب فصله محمد : وهو ما حدث حيث ولا زلنا فى المستخلص وسنجد أن قيمة الأعمال الناتجه خلال الفتره هى 1500 جنيهاً أى أن هذا المقاول دائناً لنا بمبلغ 1500 ج أى أنه يستحق لدينا بمبلغ 1500 جنيهاً ولكننا وكما سبق وأن كررنا عدة مرات يجب أن نستبعد من هذا الرقم الإستقطاعات القانونيه وهى هنا الضرائب ( نصف فى المائه ) و دمغة التوقيع ( أربعون قرشاً ) ثم الإستقطاعات المتفق عليها مثل قيمة أية مسحوبات بضاعه قام المقاول بسحبها من الشركه ثم قيمة تأمين الأعمال المحتجزه للمقاول لحين الإنتهاء وتسليم الأعمال للمالك ( 5%) ثم أية دفعات سبق و أن حصل عليها المقاول سواء نقداً أو بشيكات وسواء أكانت دفعات مقدمه أو أثناء تنفيذ الأعمال وكذلك أية خصومات أخرى تراها الشركه على المقاول مثل خصم سوء المصنعيه الذى قد ينتج أثناء تنفيذ المقاول لأعماله وكان يجب عليه إصلاحها إلا أنه لأى سبب من الأسباب جعلت الشركه هى التى تقوم بالإصلاح أو بالتعديل أو بالإستكمال وهنا يلزم الخصم الفورى على المقاول صالح : ومن خلال ما سبق ذِكره كان الناتج المتبقى للمقاول هو 242.10 محمد : نعم وهذا معناه أن المقاول دائن للشركه بمبلغ 242.10 وبالتالى فهو مستحق لهذا المبلغ وبطريقتنا المحاسبيه أن هذا المبلغ هو دين على الشركه للمقاول أى أنه إلتزام وطالما أنه إلتزام صالح : فهذا معناه أن هذه القيمه تُدرج بميزانية المركز المالى فى جانب الخصوم .. أليس كذلك ؟ محمد : عظيم ولو أن المقاول إتضح أنه قد حصل منا على مبلغ أزيد مما قام بتنفيذه أى لو أن الناتج فى المثال أعلى هو ( 15000 ) أى بالسالب فهذا معناه أن المقاول هو المدين للشركه وبالتالى يظهر فى جانب الأصول - مقاولون صالح : ولكن هذا يُعتبر عيباً خطيراً فى الحسابات كلما كانت أرصدة المستخلصات مدينه أليس كذلك ؟! محمد : ليس فى كل الأحوال حيث يتوقف هذا على سياسة الشركه صالح : كيف ؟ محمد : فقد يستلزم الأمر حرص الشركه على الحفاظ على العديد من مقاولى الباطن وهذا سيدفع الشركه إلى إعطاء دفعات نقديه بمبالغ كبيره لمساعدة المقاولون فى الإستمرار فى العمل وخاصةً فى بعض بنود الأعمال التى تحتاج لسيوله عاليه من قِبل المقاول وأيضاً هذا يحدث فى حالة إعطاء الشركات دفعات مقدمه للمقاولون من أجل التقدم فى تنفيذ الأعمال صالح : معنى ذلك أن هذا يحدث فى أحوال معينه محمد : نعم وإذا حدث هذا معناه أن هذه الأرصده تُدرج فى قائمة المركز المالى فى جانب الأصول وتحت حساب مقاولون مدينون صالح : لماذا ؟ محمد : لأن هذه المبالغ هى إستحقاقات للشركه عند الغير شأنها شأن حساب العملاء أو المدينون الذى سبق وأن تكلمنا عنهم فى حوار سابق سواء أكانت هذه الأرصده هى لنا عند المقاولون من خلال دفع دفعات بأرصده عاليه أكبر من المنفذ أثناء العمل أو إعطاء دفعات مقدمه قبل بدء العمل عامر : وهذا عكس ما يحدث فى حالة أن المقاول هو الدائن كما سبق و أن ذكرت لنا محمد : نعم .. ولكى يكتمل هذا الموضوع إسمحوا لى أن اوضح ذلك بالقيود اليوميه الخاصه بالحالات السابقه والمتعلقه بالتسويات الماليه بمستخلص مقاول الباطن عامر : ونحن نريد ذلك ... تفضل ! محمد : كما حدث ومن خلال المستخلص السابق للمقاول المذكور أعلاه فى البند السابق وهو ( أعمال العزل ) وبقيمة أعمال قدرها 1500 جنيهاً فهذا معناه أن هذه تكاليف تم إحتسابها على المشروع بصرف النظر عن كون قيمة هذه الأعمال تم صرفها للمقاول حتى هذه اللحظه أو لم تتم بعد ولكنها فى جميع الأحوال أصبحت 1- تكايف 2- مستحقة الدفع على الشركه للمقاول ..... لِذا يتم إجراء القيد التالى وهو 1500 من حــ/ التكاليف أعمال العزل المقاولون 1500 إلى حــ/ المقاولون أعمال العزل المقاول / شركة صناعة المواد العازلة وتبعاً لرقم 2- مستحقة الدفع على الشركه يسمى هذا القيد ( قيد الإستحقاق للمقاول ) عامر : ولماذا ظهرالجانب المدين كما ظهر محمد : التكاليف : لأنها السله التى نلقى بها المصاريف ومدين ( من حـ/ ) : لأنه يزيد كلما نلقى فيه أعمال العزل : لكى نعرف تكلفة هذا البند تحديداً ( العزل ) المقاولون : لأن تكلفة المقاولون هى مجرد جزء صغير من تكاليف البند ككل لِذا يلزم تحديد نوع كل مصروف ( بنود جزئيه ) ( راجع الدليل المحاسبى لحساب التكاليف ) عامر : ولماذا ظهر الجانب الدائن هو الآخر كما ظهر محمد : المقاولون ... لأنه الطرف المشترك و المنفذ للأعمال ودائن ... لأننا ننقص من حسابه كلما حملنا على التكاليف أعمال العزل ... لكى نعرف البند الذى لا زال دائناً المقاول / شركة صناعة المواد العازلة : لكى نعرف أيضاً المقاول الذى لا زال دائناً ومستحق لدينا من مال قدره ××× عامر : وماذا عن باقى المستخلص ؟ محمد : هذا عن ( قيد الإستحقاق ) يلى ذلك قيد آخر يسمى ( قيد السداد ) عامر : ولماذا قيد الإستحقاق محمد : هذا أمر طبيعى ومنطقى فطالما أن المقاول قام بتنفيذ العمل فهو مستحق لِذا لابد أن يقبض , مثلما يحدث مع أى موظف حيث يقوم بالأعمال المطلوبه منه طوال الشهر وفى نهاية الشهر أصبح مرتبه مستحق فإذا قام المقاول بأخذ دفعه نقديه أثناء عمله بمبلغ 1000 ج مثلا فيكون 1000 من حــ/ المقاولون أعمال العزل المقاول / شركة صناعة المواد العازلة 1000 إلى حـــ / النقديه - أو – الخزينه – أو – صاحب العهده النقديه ( إسم المحاسب / صاحب العهده ) عامر : ولماذا ظهرالجانب المدين كما ظهر محمد : المقاولون : لأن هذا البند هو المدين الذى أخذ وبالتالى زاد حساب المقاولين أعمال العزل : وتحديداً الذى زاد هم مقاولى أعمال العزل المقاول / شركة صناعة المواد العازلة : وبالذات المقاول شركة صنا.......... عامر : ولماذا ظهرالجانب الدائن هو الآخر كما ظهر ؟ محمد : النقديه أو الخزينه : لأننا دفعنا وخفضنا من النقديه ولو كنا أعطينا شيكاً فسيكون القيد هكذا من حــ/ المقاولون إلى حــ/ البنـك البنك الأهلى المصرى – فرع الشروق ( إسم المحاسب / صاحب العهده ) : لأن هذا المحاسب سبق وأن كان مديناً عندما أخذ العهده النقديه من خزينة الشركه فكان القيد كالتالى ××× من حــ/ خزينة المشروع السادس ( المحاسب : عبدالله ) ××× إلى حــ/ الخزينة الرئيسيه بالشركه ( المحاسب : أسامه ) وبالتالى طالما أن المحاسب مدين ويريد أن يخفض عهدته السابقه هو الآخر فيلزم ذلــك ذكر إسمه فى حالة أنه أصبح دائن / كما ذُكر فى حالة أن كان مدين حيث يُعتبر هذا الحساب حساب وسيط ومعلق بإستمرار يجب تسويته بصفه مستمره ( عند الجرد ) ولذلك يندرج هذا الحساب من بين الحسابات المدينه و الدائنه فى الشركات حيث يجب تسويته دائماً لأن نفس المحاسب له حساب أستاذ منفصل به الدفعات التى يحصل عليها وبالتالى فهو مدين وكذلك الدفعات أو المستندات التى يردها وبالتالى فهو دائن حتى يصبح رصيده فى النهايه صفر ( عند الجرد ) ثم .... عند إعطاء المقاول باقى مستحقاته يتم إجراء قيد السداد كالتالى عامر : قبل إجراء قيد السداد ماهو رصيد المقاول حتى هذه اللحظه محمد : رصيد المقاول يظهر من خلال حسابه كأستاذ مقاول كالتالى ------- الشكل الثالث ثم تابع الحوار ------ وهنا يكون قيد السداد كالتـــــالى 500 من حــ/ المقاولون إلى مذكـــورين 7.9 حــ/ مصلحة الضرائب 7.50 ضرائب المقاولون 0.40 دمغة التوقيع 75 حــ/ تأمين الأعمال المحتجزه 100 حــ/ التكاليف 317.1 حـــ/ البنك ( فى حالة إعطاء شيك للمقاول لصرفه من البنك ) - أو - 317.1 حـــ/ النقديه أو الخزينه ( فى حالة سداد باقى مستحقات المقاول نقداً ) سالم : ولكننا نريد أن نعرف من أين جاءت هذه الأرقام المذكوره ؟ محمد : حسب أستاذ المقاول وحتى تظليل الخليه ذات اللون والمكتوب بها 500 فإن الأرقام المذكوره بعد هى قيم لحسابات الضرائب ودمغة التوقيع والتأمين المحجوز على المقاول ثم الخصومات التى تم تحميلها على المقاول أى خصماً على المقاول هى مفردات لحسابات مدرجه بالمستخلص ( رقم 2 ) سالم : ألم تقل من قبل أن حساب التكاليف هو السله التى دائماً نلقى فيها جميع مصروفاتنا التى يتكبدها المشروع ؟!!!! محمد : نعم سالم : و أيضاً .. ألم تقل لنا أن التكاليف دائماً مدينه ؟!!!! محمد : نعم سالم : إذاً فكيف تقول أنها دائماً مدينه وفى القيد السابق جعلتها دائنه بمبلغ (100 إلى حــ/ التكاليف ) .. يبدو أن هناك خطأ ما .. أليس كذلك ؟ محمد : لا .. ليس هناك أى خطأ لأنه بالفعل دائماً التكاليف مدينه كما ذكرنا من قبل ولكننا تبعاً للحاله السابقه وكما قلنا أن المقاول قام بتنفيذ أعمال قدرها 1500 وذلك ( كما ظهر فى المستخلص السابق ) إلا أن المقاول ونتيجه لسوء عمله الذى قام بتنفيذه أو ربما لأنه لم يكمل عمله بالكامل على ما يُرام تم خصم ما قيمته 100 جنيها وبالتالى فكأنه لم يقم بتنفيذ أعمال قدرها 1500 جنيها ولكنه فى واقع الأمر قام بتنفيذ أعمال قدرها 1500 – 100 = 1400 جنيهاً فقط ولأن هناك قاعده عامه فى الحسابات خاه بإجراء قيود اليوميه وهى أنه لابد من إجراء قيود يوميه لكل عمليه وكل حدث وبالتالى كل رقم يظهر معنا وطالما أن 1500 ظهرت مره كقيمة أعمال لِذا لزم الأمر أن تظهر تبعاً لطبيعة القيد ( مدينه دائماً ) ولكن لأنه تم إستبعاد مبلغ 100 كسوء مصنعيه من المقاول لِذا لزم الأمر أيضاً وتم تخفيض المبلغ السابق 1500 ( تكاليف – مدينه ) بمبلغ جديد خصماً على المقاول 100 جنيهاً ( تكاليف – دائنه ) وكأن القيد كالتالى 1500 جنيهاً من حــ/ التكاليف إلى مذكورين 100 التكاليف 1400 ( حسابات أخرى ) ولو قمنا بعمل حــ/ أستاذ التكاليف لظهر معنا كالتالى مره مدين بمبلغ 1500 ج ومره دائن بمبلغ 100 وكأنه مدين فقط بمبلغ 1400 ( رصيد التكاليف ) لِذا ظهرت التكاليف فى هذه الحاله فقط دائنه والدليل على أن التكاليف دائماً مدينه هو أنه بالرغم من الخصم الذى تم على المقاول إلا أنه فى النهايه التكاليف مدينه حيث أن الرقم المدين دائماً أكبر من الرقم الدائن ( كما ظهر فى حساب الأستاذ السابق سالم : وما هو رصيد المقاول بعد إكمال القيد السابق ( قيد السداد للمقاول ) محمد : بالطبع صفر حيث أخذ كل مستحقاته وكما يظهر فى البيان ( حــ/ المقاول ) فقد أخذ مبلغ 317 جنيهاً الأخيره وبالتالى فلم يتبقى له شيئاً من رصيده فأصبح صفر صالح : بالفعل فقد ظهر لنا من خلال ما ذكرته لنا أن حسابات مقاولى الباطن فى غاية الأهميه محمد : نعم ! فى غاية الأهميه لِذا إسمحوا لى أن أذكركم مرةً أخيره بالآتى حـ/ مقاول الباطن هو حساب من حسابات الخصوم أى أنه إلتزام على الشركه وطبيعته دائماً دائنه حـ/ دفعات مقدمه لمقاول الباطن هو حساب من حسابات الأصول وطبيعته دائماً مدينه حـ/ محجوز تأمين الأعمال لمقاول الباطن هو حساب من حسابات الخصوم وهو إلتزام على الشركه لمقاول الباطن يجب أن يتم صرفه بعد إنقضاء فترة الصيانه التعاقديه و الإنتهاء من تسليم الأعمال نهائياً للمالك وطبيعته دائماً دائنه أن العميل بالنسبه للشركه المنفذه هو المالك أما الشركه المنفذه بالنسبه لمقاول الباطن فتعتبر هى الشركه المالكه بالنسبه لمقاول الباطن عامر : طالما أنك ذكرت لنا العميل فليتك تتكلم عنه هو الآخر باختصار كما اختصرت لنا مقاول الباطن أخيراً محمد : 1- حــ/ العملاء هو حساب من حسابات الأصول أى أنه إلتزام للشركه لدى الغير وطبيعته دائماً مدينه 2- حــ/ دفعات مقدمه من العملاء هو حساب من حسابات الخصوم وطبيعته دائماً دائنه 3- حــ/ محجوز ضمان العملاء هو حساب من حسابات الأصول وهو حق للشركه طرف العميل ( مالك المشروع ) ( وليس مالك الشركه ) يتم صرفه بعد إنقضاء فترة الصيانه التعاقديه وتنفيذ المشروع نهائياً وطبيعته دائماً مدينه 4- وأخيراً أذكركم مرةً ثانيه أن العميل بالنسبه للشركه المنفذه هو المالك أما الشركه المنفذه بالنسبه لمقاول الباطن فتعتبر هى الشركه المالكه بالنسبه لمقاول الباطن عامر : ذكرت لنا فى عدة مواضع عن أهمية النقديه فى أية شركه وكذلك ضرورة وجود نقديه فى المشروعات ولكن لم تخبرنا بالدوره المستنديه لهذه النقديه الوارده للموقع وأوجه صرفها وكيف يتم الإستعاضه عنها محمد : إن النقديه الوارده للموقع هى بمثابة الوقود المحرك للمشروع حيث منها يتم الإنفاق على دفع الأجور والمرتبات لجميع العاملين بالمؤسسه وكذلك منها يتم شراء المواد المطلوبه بالمشروع وأيضاً يتم دفع قيمة الأعمال التى يوم بها مقاولى الباطن أو الدفعات المقدمه التى قد يحصل عليها المقاول قبل بدء العمل ......وهكذا عامر : من أين تأتى النقديه الوارده للموقع من البدايه أصلاً محمد : إن هذه النقديه قد تود ع من البدايه فى البنك من جراء فتح حساب رأس المال كما ذكرنا من قبل وهنا يكون القيد كالتالى ××× من حــ/ البنك ××× إلى حــ/ رأس المال أو قد تودع أيضاً فى البنك مقابل الإيراد الذى يتم الحصول عليه مقابل الأعمال التى تقوم بها المنشأه وهنا يكون القيد أيضاً كالتالى ××× من حـــ/ البنك ××× إلى حـــ/ الإيراد ثم نسحب من الرصيد الموجود فى البنك لصالح حساب الخزينه الموجود فى الشركه ثم منه يتم الصرف على المواقع أو المشروعات المختلفه ××× من حـــ/ الخزينه ××× إلى حــ/ البنك وبهذا تكون الخزينه الرئيسيه للشركه مبالغ مثبته بها سالم : وكيف تحصل المواقع على هذه النقديه من خلال خزينة الشركه محمد : لأن هذه النقديه المنصرفه للمواقع تعتبر بمثابة عهده شخصيه ××× من حــ/ الحسابات المدينه – العهد – إسم صاحب العهده ××× إلى حــ/ الخزينه الرئيسيه حيث يثبت القيد بقيمة النقديه الوارده للموقع عامر : وبعد الصرف محمد : ثم بعد أن يتم الصرف منها عن طريق أوجه الصرف المعتمده والمصرح بها والتى ذكرناها منذ قليل يقوم أمين العهده بعمل تسويه مستنديه تسمى بعملية الإستعاضه حيث يتم تخفيض العهده الخاصه به والتى سبق وأن أُدين بها فى صورة مستندات عامر : وهل لِزاماً على أمين العهده تخفيض العهده بالكامل محمد : نعم حيث الجزء المتبقى بعد الإستعاضه المستنديه يجب أن يظهر فى صورة نقديه على أن يخفض الجزء النقدى من العهده أيضاً إلى أن يصبح رصيده فى النهايه صفراً عامر : معنى ذلك أنه لابد أن يكون صفراً محمد : نعم ولذلك يسمى هذا الحساب دائماً حـــ/ الحسابات المدينه والدائنه أى هو حساب دائماً مدين عندما يأخذ ولكنه فى نفس الوقت هو ( أمين العهده ) مجرد وسيط فبمجرد أن يأخذ النقديه فسيعطيها لطرف آخر يصبح هو عندئذٍ دائن والطرف الذى أخذ من جديد مديناً وهكذا ... إلى أن نصل لأمين العهده النهائى القائم بالصرف فى الموقع الذى يصبح دائناً بمجرد تسليم المستندات والفواتير والإيصالات الداله على الصرف عامر : وما هى المستندات المتبادله بين الطرفين والتى تثبت حق كل منهما محمد : بمجرد إعطاء أمين العهده الأول / الخزينه النقديه للطرف الثانى الموقع ) يقوم الطرف الثانى بالتوقيع للطرف الأول على إيصال مدون بالأرقام وبالتفقيط وبخط واضح يحتفظ به الطرف الأول ليثبت حقه فى دفع النقديه عامر : هذا عن الطرف الأول محمد : أما عن الطرف الثانى عندما يقوم برد جزء من عهدته المدين بها فى صورة مستندات يقوم الطرف الأول هو الآخر بالتوقيع على هذه المستندات بالإستلام تثبت حقه فى تخفيض عهدته وفى حالة وجود جزء آخر فى صوره نقديه متبقياً معه وقام برده هو الآخر يقوم أيضاً بتحرير إيصال بالمبلغ المتبقى وبهذا يكون مع كلا الطرفين إيصالات ومستندات تفيد بأن كل منهما مدين أو دائناً للآخر عامر : وكيف تسلم هذه المستندات الداله على الصرف محمد : فى الشركات والمؤسسات الصغيره يقوم أمين العهده – الصراف بإعطاء المستندات فى حافظه ( ملف ) أولاً بأول إلى الجهات الأعلى فقط أما الشركات الكبيره تقوم بإلزام أمين العهده بعمل ما يسمى (( بعهدة الإستعاضه )) عامر : وكيف تكون ؟ محمد : تكون فى شكل محاسبى مرتب ومنتظم ليسهل على الجهات المختصه بعد ذلك بعمل القيود المحاسبيه كما ذكرنا من قبل على أن تكون هذه العهده فى شكل كارته تماماً كالتى يتعامل بها محاسبو التكاليف عند فتح كارته لكل حساب عامر : وما هى هذه الكارته محمد : هى ورقه تحليليه لحساب أو مركز تكلفه معين يصنف ثم ترفق كل المستندات الداله على الصرف ولكن لصالح حساب معين رئيسى وهكذا على أن يدرج فى هذه الكارته تفاصيل كل مستند وقيمته وكذلك إستبعاد أية إستقطاعات من ضرائب وخلافه ثم صافى القيمه بعد الضرائب عامر : وهل هناك فرق بين القيمتين الإجمالى و الصافى محمد : بالطبع .. فالكل يعلم أن إجمالى القيمه هى التى يحمل بها حساب التكاليف , وقيمة الضرائب هى ما يتم إستقطاعها من المنبع لحساب مصلحة الضرائب وتورد لمصلحة الضرائب إما خلال أو نهاية العام المالى لمصلحة الضرائب وإلا أصبحت الجهه المستقطعه هى الملزمه بدفع الضرائب أمام مصلحة الضرائب , وقيمة الصافى هى القيمه التى قام أمين الخزينه بدفعها بالفعل عند إعطاءه لأى من أوجه الصرف السابقه وهى نفس القيمه التى يحاسب عليها والتى تخفض من عهدته التى نحن بصدد الحديث عنها الآن عامر : وهل هذه الكارته فقط ؟ محمد : قد يُكتفى بهذه الكارته فقط ولكن لكثرة الإعتمادات و المراجعات فيما بعد من خلال الإداره الأعلى يتم فى العاده إرفاق ورقه ثانيه بالإضافه للكارته التحليليه تسمى بطلب الصرف يظهر بها فقط الإجماليات السابق الحديث عنها أى يظهر بها إجمالى المبغ المحمل على التكاليف وكذلك إجمالى المبلغ المحمل على الضرائب وكذلك إجمالى المبلغ الذى صرفه أمين العهده وبالتالى هو نفس المبلغ المخفض منه – وهذا نموذج للكارته المذكوره .. ثم نموذج لطلب الصرف به نفس الإجماليات الظاهره فى الكارته التحليليه لعهدة الإستعاضه نلتقى فى المشاركه التاليه رقم ( 34 ) إن شاء الله إن كان فى العمر بقيه

-

أ/ علاء أبو العلا أين أنت منذ يومان ... لعل المانع خيراً إن شاء الله ... يشرفنى تواجدك دوماً أحمد عبدالعزيز

-

حوار على مائدة الإجتماع

قام araby بالرد على موضوع لـ araby في المراجعة و التدقيق و خدمات التأكيد الأخرى