Hameed

-

إجمالي الأنشطة

1,532 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

لقاء مع الدكتور / إبراهيم الفقي بعنوان - كيف تغير حياتك إلى الأفضل http://www.youtube.com/watch?v=UQFOJeYDvZU

لقاء مع الدكتور / إبراهيم الفقي بعنوان - كيف تغير حياتك إلى الأفضل http://www.youtube.com/watch?v=UQFOJeYDvZU -

إدارة موقع محاسبة دوت نت تنعي الدكتور / إبراهيم الفقي ، رائد التنمية البشرية في الوطن العربي ، تغمد الله الفقيد الرحمة و أسكنه فسيح جناته

-

في مجال مهنة المحاسبة و المراجعة برزت أهمية المؤسسات الصغيرة و المتوسطة الحجم و ذلك لأنها تمثل القطاع الأكبر في أي أقتصاد ، و مؤخراً و بشكل خاص منذ سنة 2007 تم إصدار النسخة الأولى من دليل أستخدام معايير التدقيق الدولية ISAs للتدقيق على المنشآت الصغيرة و المتوسطة الحجم أو Guide to Using International Standards on Auditing in the Audits of Samll- and Mdeium-Sized Entities و هو الدليل الذي تم تطويره بواسطة المعهد الكندي للمحاسبين القانونيين ، النسخة الحالية هي النسخة الثالثة و صدرت في شهر نوفمبر 2011 و هو دليل جميل جداً و قوي و يحتوي على معلومات تمت صياغتها بشكل جميل و ما أعجبني فيه الأهتمام بمدخل التدقيق على أساس المخاطر Risk-Based Audit لأنه هو الأتجاه الأعم و الأشمل و الأقوى في التدقيق و المراجعة الكتاب مكون من جزئين ، الجزء الأول يغطي المفاهيم الأساسية و الجزء الثاني يغطي الممارسات العملية و لذلك هذا الكتاب مفيد جداً للمدققين و ذلك لأنه يهتم بالجانب العملي بشكل كبير الكتاب من جزئين في المرفقات ISA%20Audit%20Guide_Volume%201_3rd_Edition_FINAL_0.pdf ISA%20Audit%20Guide%20Volume_2_3rd_Edition_FINAL_0.pdf

- 1 رد

-

- 2

-

-

Cost Accountants In Chemical Companies

قام Hameed بالرد على موضوع لـ AEES في محاسبة التكاليف و المحاسبة الإدارية

موضوع ممتاز و الأن هل لي أن أطلب منك أن تبدأ بنفسك و تعرض تجاربك في هذا الحقل و في هذا الموضوع ؟ و أيضاً طالما أنك تعتقد أن محاسبة التكاليف تختلف من حيث الأسلوب من صناعة لأخرى ، فما هو الأسلوب المتبع في شركتك و ما هي الأدوات التكاليفية التي تستخدمها ؟ هل تعتمد على نظام حسابات معين ( برنامج حسابات معين ) ؟ أم أنك تقوم بجميع التحليلات التكاليفية بشكل منفصل بأستخدام أدوات أخرى مثل الأكسيل ؟ نحن في أنتظار طرحك لتجربتك و دعنا نبدأ بطبيعة المنتجات في شركتك -

أنتهت فعاليات المؤتمر الأقليمي للتدقيق لسنة 2011 و هو بعنوان " التشكيك المهني : رفع المعايير ( الأداء ) " أو Professional Scepticism : Raising the Bar و المؤتمر تم عقده في فندق الميدان بدبي و حقيقة هذه هي السنة الثانية لي في حضور هذا المؤتمر الهام الذي تنظمة سلطة دبي للخدمات المالية و لقد كانت أول مرة أحضر فيها المؤتمر في شهر ديسمبر سنة 2010 و كان المؤتمر الأول بعنوان " التطورات الخاصة بمهنة التدقيق : نحو أفضل الممارسات العالمية في دول مجلس التعاون الخليجي " أو " Developments in the Audit Profession: Towards World's Best Practice in the GCC" المؤتمر هذه السنة ( 2011 ) كان من المؤتمرات المهمة مهنياً على مستوى المنطقة و ذلك لأن الموضوع ذو أهمية كبيرة بالنسبة للمدققين ، فموضوع التشكيك المهني هو أحد الموضوعات التي تمس الشخصية المهنية للمدقق و كيف يمكن أن يكون هناك توازن بين الشك المهني و الثقة في العميل من ناحية أخرى و رغم أن مدير سلطة دبي للخدمات المالية / السيد / بول كوستر كان يميل في جميع ما قاله إلى أنه يجب على المدقق أن يرفع من مستوى التشكيك المهني لديه و لدى فريق التدقيق و ذلك لطبيعة الظروف الأقتصادية التي يمر بها العالم حالياً إلا أنه هناك راي أكاديمي جائت به الدكتورة / سوسن من الجامعة الأمريكية بضرورة أن يكون هناك حياد مهني لدى مدقق الحسابات و قدمت لنا العديد من الأحصاءات و الدراسات في هذا الخصوص التشكيك المهني له وجه أخر مرتبط به و هو جودة عمليات التدقيق في مكاتب التدقيق و في الحقيقة أعجبت تماما بالعرض المقدم مندوبي مجلس مراقبة شركات المحاسبة العامة أو ما يصطلح عليه بـ Public Company Accounting Oversight Board - PCAOB و هذا المجلس الرقابي هو عبارة عن هيئة غير هادفة للربح عاملة في الولايات المتحدة الأمريكية و مسجل لديهم حوالي 2360 مكتب تدقيق عاملة في الولايات المتحدة الأمريكية و دول العالم هم يقدمون تقارير متاحة للعامة عن جودة التدقيق في المكاتب المشتركة لديهم ، الفكرة بالفعل جميلة جداً و هنا في دولة الإمارات تقريباً ثمانية مكاتب و في مصر يوجد أربعة مكاتب و ذلك طبقاً للتقارير المنشورة على موقعهم أخيراً حضرنا ورشة عمل عن مكافحة غسيل الأموال و دور مدققي الحسابات " Anti-Money Laundering and Auditors Role" و لقد كانت ورشة عمل مثمرة تعرفنا عليها على بعض طرق غسيل الأمول و أيضاً تعرفنا على واجب مدقق الحسابات تجاه عمليات غسيل الأموال تجربة المؤتمر تجربة فريدة بالفعل و أحيي القائمين عليها و لقد كانت فرصة عظيمة لرؤية المهنيين العاملين في مختلف الدول و أيضاً العاملين في دولة الإمارات العربية المتحدة و التعرف عليهم و كان من دواعي سروري التعرف أيضاً على الأستاذ / محمد الشرقاوي صاحب موقع acc4arab " المحاسبين العرب " و أتمنى بالفعل أن يكون هناك المزيد من المؤتمرات المتعلقة بمهنة التدقيق و المحاسبة و ذلك لأنها دائما توسع المدارك و تعطي نظرة للأتجاهات المهنية في المستقبل و الأهم أنها توثق الروابط بين أبناء المهنة الواحدة

-

أنتهت فعاليات المؤتمر الأقليمي للتدقيق لسنة 2011 و هو بعنوان " التشكيك المهني : رفع المعايير ( الأداء ) " أو Professional Scepticism : Raising the Bar و المؤتمر تم عقده في فندق الميدان بدبي و حقيقة هذه هي السنة الثانية لي في حضور هذا المؤتمر الهام الذي تنظمة سلطة دبي للخدمات المالية و لقد كانت أول مرة أحضر فيها المؤتمر في شهر ديسمبر سنة 2010 و كان المؤتمر الأول بعنوان " التطورات الخاصة بمهنة التدقيق : نحو أفضل الممارسات العالمية في دول مجلس التعاون الخليجي " أو " Developments in the Audit Profession: Towards World's Best Practice in the GCC" المؤتمر هذه السنة ( 2011 ) كان من المؤتمرات المهمة مهنياً على مستوى المنطقة و ذلك لأن الموضوع ذو أهمية كبيرة بالنسبة للمدققين ، فموضوع التشكيك المهني هو أحد الموضوعات التي تمس الشخصية المهنية للمدقق و كيف يمكن أن يكون هناك توازن بين الشك المهني و الثقة في العميل من ناحية أخرى و رغم أن مدير سلطة دبي للخدمات المالية / السيد / بول كوستر كان يميل في جميع ما قاله إلى أنه يجب على المدقق أن يرفع من مستوى التشكيك المهني لديه و لدى فريق التدقيق و ذلك لطبيعة الظروف الأقتصادية التي يمر بها العالم حالياً إلا أنه هناك راي أكاديمي جائت به الدكتورة / سوسن من الجامعة الأمريكية بضرورة أن يكون هناك حياد مهني لدى مدقق الحسابات و قدمت لنا العديد من الأحصاءات و الدراسات في هذا الخصوص التشكيك المهني له وجه أخر مرتبط به و هو جودة عمليات التدقيق في مكاتب التدقيق و في الحقيقة أعجبت تماما بالعرض المقدم مندوبي مجلس مراقبة شركات المحاسبة العامة أو ما يصطلح عليه بـ Public Company Accounting Oversight Board - PCAOB و هذا المجلس الرقابي هو عبارة عن هيئة غير هادفة للربح عاملة في الولايات المتحدة الأمريكية و مسجل لديهم حوالي 2360 مكتب تدقيق عاملة في الولايات المتحدة الأمريكية و دول العالم هم يقدمون تقارير متاحة للعامة عن جودة التدقيق في المكاتب المشتركة لديهم ، الفكرة بالفعل جميلة جداً و هنا في دولة الإمارات تقريباً ثمانية مكاتب و في مصر يوجد أربعة مكاتب و ذلك طبقاً للتقارير المنشورة على موقعهم أخيراً حضرنا ورشة عمل عن مكافحة غسيل الأموال و دور مدققي الحسابات " Anti-Money Laundering and Auditors Role" و لقد كانت ورشة عمل مثمرة تعرفنا عليها على بعض طرق غسيل الأمول و أيضاً تعرفنا على واجب مدقق الحسابات تجاه عمليات غسيل الأموال تجربة المؤتمر تجربة فريدة بالفعل و أحيي القائمين عليها و لقد كانت فرصة عظيمة لرؤية المهنيين العاملين في مختلف الدول و أيضاً العاملين في دولة الإمارات العربية المتحدة و التعرف عليهم و كان من دواعي سروري التعرف أيضاً على الأستاذ / محمد الشرقاوي صاحب موقع acc4arab " المحاسبين العرب " و أتمنى بالفعل أن يكون هناك المزيد من المؤتمرات المتعلقة بمهنة التدقيق و المحاسبة و ذلك لأنها دائما توسع المدارك و تعطي نظرة للأتجاهات المهنية في المستقبل و الأهم أنها توثق الروابط بين أبناء المهنة الواحدة

-

الرجاء تحديد نوع الملف المرفق في الملف المضغوط حيث إني حاولت فتح الملف المضغوط و وجدت داخله ملف غير محدد النوع و لك جزيل الشكر

-

مشكلة المصطلحات لدينا في اللغة العربية قد تكون سبباً وراء الخلط بين المفاهيم المختلفة و ذلك بسبب عدم أتفاق مؤلفي الكتب العلمية المحاسبية على مصطلحات موحدة أولاً دعني أوجه نظرك إلى المفاهيم الأساسية و بعدها يمكننا الرد على تساؤلك يوجد مصطلحين أساسيين عند إجراء القيد المحاسبي في ظل نظام الأستحقاق و هما Deferral Items و باللغة العربية هي البنود المؤجلة و هي تشمل المصروفات المدفوعة مقدماً أو ما يصطلح عليه بأسم Prepaid Expenses أو Prepayments و أيضاً تشتمل على الإيرادات المؤجلة و أحياناً يطلق عليها أيضاً الإيرادات الغير مكتسبة أو ما يصطلح عليه بأسم Deferred Revenues أو Unearned Revenues البنود المؤجلة تشتمل على الأحداث المتعلقة بالإيرادات و المصروفات و التي يمكن قياسها نقدياً و سوف تحدث في المستقبل و لكن تم دفعها أو قبضها في الفترة المحاسبية الحالية ، بمعنى أن المصاريف المدفوعة مقدماً هي مصاريف سوف يتم تحميلها محاسبياً في الفترات المحاسبية المستقبلية و أيضاً الإيرادات المؤجلة أو الإيرادات الغير مكتسبة هي إيرادات سوف يتم أكتسابها أو سوف تحدث محاسبياً في الفترات المحاسبية المستقبلية Accrual Items و باللغة العربية هي البنود المستحقة و تشمل المصاريف المستحقة أو ما يصطلح عليه بأسم Accrued Expenses و أيضاً تشتمل على الإيرادات المستحقة أو ما يصطلح عليه بأسم Accrued Revenues البنود المستحقة تشتمل على الأحداث المتعلقة بالإيرادات و المصروفات التي كان يجب أن يتم قبضها أو دفعها في الفترة الحالية و لكن لم تتم عملية القبض أو الدفع و بالتالي تستحق و بمعنى أخر فإن فإن المصاريف المستحقة هي مصاريف يجب أن يتم تحميلها على الفترة المحاسبية الحالية و الإيرادات المستحقة هي إيرادات يجب أن تحمل أيضاً على الفترة المحاسبية الحالية الآن سوف أرجع إلى سؤالك بعد التوضيح السابق 1- بالنسبة للفرق بين الإيرادات المؤجلة و الإيرادات المقدمة فهما مصطلحان مترادفان في المؤلفات العربية و الأدق هو مصطلح الإيرادات المؤجلة أو Deferred Revenues و الأكثر شيوعاً هو أستخدام مصطلح Unearned Revenues أو الإيرادات الغير مكتسبة و بالتالي فإن السؤال يجب أن تعاد صياغته ألى أيهما أدق الإيرادات المؤجلة أو الإيرادات المقدمة 2- بالنسبة للفرق بين المصروفات المؤجلة و المصروفات المقدمة فإني أجد أن مصطلح المصروفات المؤجلة غير دقيق و الأدق هو مصطلح المصروفات المدفوعة مقدماً أو Prepaid Expenses أو Prepayments و بالتالي فإن السؤال يجب أن تعاد صياغته إلى أيهما أدق المصروفات المؤجلة أم المصروفات المقدمة بالتوفيق

-

اين تدرج هذه البنود فى قائمة الدخل

قام Hameed بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

هناك تعقيب على هذه المشاركة في تصنيف الديون المعدومة هناك بعض المراجع العلمية التي تدرج الديون المعدومة تحت بند المصاريف الإدارية و العمومية و مثال ذلك في التقرير المرفق من كتاب gaap 2011 لستيفين براج و لكن في المقابل هناك بعض المراجع مثل كتاب مبادئ المحاسبة لكيسو حيث يتم تصنيف الديون المعدومة على أنها مصاريف تسويقية و البيعية و بين ما هو مكتوب في كتاب كيسو و ما هو مكتوب في كتاب gaap 2011 سوف أترك التقدير للمحاسب في هذا الأمر و لكن دعني أوضح الأمر من زاوية الممارسة العملية للمدققين في تقاريرهم المالية أحياناً تكون هناك بعض الأمور الخلافية التي يحاول المدقق أن يتجنبها في تقاريره المالية طالما أنه هناك خلاف حول البنود و ذلك تجد في كثير من تقارير المدققين أنه يتم دمج المصاريف التسويقية مع المصاريف الإدارية و العمومية لتكون في بند واحد و يتم عرض تفاصيلهم في ملاحظة في تقرير التدقيق و لكن لأغراض المحاسبة المالية في الشركات ربما يكون المحاسب في حاجة إلى التصنيف الذي يعد إجراء ضروري عند إنشاء الحسابات في برامج الحسابات و لذلك فإنه في هذه الحالة و رغم وجود تقسيم واضح في المرفق المقتبس من كتاب gaap 2011 و أعتبار أن مصروف الديون المعدومة ضمن المصاريف الإدارية و العمومية فإنه يجوز للمحاسب أن يصنف الديون المعدومة على حسب نوع حساب الذمم المدينة هنا بشقيها الذمم المدينة التجارية و الذمم المدينة الآخرى و يمكن أن يتم إدراج مصروف الديون المعدومة الخاصة بالذمم المدينة التجارية تحت بند المصاريف التسويقية و يمكن أن يتم إدراج مصروف الديون المعدومة الخاصة بالذمم الأخرى تحت بند المصاريف الإدارية و العمومية أتمنى أن تكون جميع الأعتبارات السابقة واضحة لك IncomeStatementMSGAAP.pdf -

اين تدرج هذه البنود فى قائمة الدخل

قام Hameed بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

الزميل الفاضل تحت طريقة المخصص أو ما يطلق عليه Provision Method أو Allowance Method هناك مراحل معينة يتعين على أي دين أن يمر عليها المرحلة الأولى : هي مرحلة الشك في الدين و تحت هذه المرحلة يتم إقرار أن هذا الدين مشكوك فيه نظراً للخلاف حول قيم هذا الدين أو لأعتبارات أفلاس العميل أو أي أخبار متعلقة بذلك و هنا يجب أن يتم عمل القيد التالي ××× من حـ / مصروف الديون المعدومة ××× إلى حـ / مخصص الديون المشكوك في تحصيلها المرحلة الثانية : هي مرحلة الأعدام و في هذه المرحلة تتأكد الشركة أن الدين يجب شطبه تماماً من حسابات العملاء و يكون القيد كالتالي ××× من حـ / مخصص الديون المشكوك في تحصيلها ××× إلى حـ / العميل أما تحت طريقة التخفيض المباشر أو ما يطلق عليه Direct Write-off فإن الدين يعدم بشكل مباشر و يكون القيد كالتالي ××× من حـ / مصروف الديون المعدومة ××× إلى حـ / العميل مما سبق نجيب بشكل مباشر على تساؤلك حول ما إذا كان مصروف الديون المشكوك في تحصيلها يعامل معاملة الديون المعدومة من الواضح أنه لديك لبس بعض الشيئ بين مصروف الديون المشكوك في تحصيلها و بين مصروف الديون المعدومة و هنا يجب أن أوضح نقطة معينة و هو أنه في الأدبيات المحاسبية و خاصة الكتب الأجنبية لا يوجد ما يسمى بمصروف الديون المشكوك في تحصيلها و لكن هناك ما يسمى بمصروف الديون المعدومة أو Bad Debt Expense و لكن في الأدبيات العربية في بعض الأحيان يستخدم مصطلح مصروف الديون المشكوك في تحصيلها عند أستخدام طريقة المخصص و يستخدم مصطلح مصروف الديون المعدومة عند أستخدام طريقة التخفيض المباشر و في النهاية نحن نتعامل مع وجهان لعملة واحدة ، و في النهاية أيضاً و بغض النظر عن الجدل حول المصطلحات فهذا المصروف هو مصروف يستخدم لتمييز الديون المعدومة أو المشكوك في تحصيلها بخصوص سؤالك حول ظهور الديون المعدومة في بند مستقل إذا كانت بقيم كبيرة ، أقول لك أنه يجب أن تظهر في بند مستقل في جميع الأحوال و لا تخلط بين وضعية و ترتيب البند في القوائم المالية و بين مصطلح الأهمية النسبية الذي يشير إلى مقدار الأنحراف الذي من شأنه أن يؤثر على قرار خلو القوائم المالية من الأنحراف المؤثر بالتوفيق -

اين تدرج هذه البنود فى قائمة الدخل

قام Hameed بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

المعيار الذي يحكم سؤالك هنا هو المعيار المحاسبي الدولي رقم 1 الخاص بعرض البيانات المالية و الذي به الفقرة رقم 102 و الفقرة رقم 103 لتحديد طرق عرض قائمة الدخل الشامل المعيار المحاسبي الدولي رقم 1 أمدنا بطريقتين لعرض قائمة الدخل الطريقة الأولى يطلق عليها طريقة طبيعة المصروف أو Nature of Expense Method و أحياناً في بعض المؤلفات يطلق عليها قائمة الدخل ذات الخطوة الواحدة أو Single Step Income Statement الطريقة الثانية يطلق عليها طريقة وظيفة المصروف أو Function of Expense Method و أحيانا في بعض المؤلفات يطلق عليها قائمة الدخل متعددة الخطوات أو Multiple Step Income Statement في الطريقة الأولى تكون التصنيفات الرئيسية هي الإيرادات و المصروفات في الطريقة الثانية تكون التصنيفات الرئيسية هي الإيرادات أو المبيعات و تكلفة البضاعة المباعة و المصاريف البيعية و المصاريف الإدارية و العامة في ضوء ما سبق من مقدمة سوف نجاوب على سؤالك في ضوء الطريقتين السابقتين في ضوء الطريقة الأولى لعرض قائمة الدخل فإن التصنيف الذي سيكون الأساس هو هل هذا الحدث يعبر عن مصروف أم إيراد و في حالتك أنت تتكلم عن الديون المعدومة و الأهلاكات و خسائر البضاعة التالفة و هذه البنود تندرج تحت بند المصروفات في ضوء الطريقة الثانية لعرض قائمة الدخل في حالة أن يكون المصروف تابع لقسم الإنتاج فإن المصروف يصنف على أنه تكلفة بضاعة مباعة في حالة أن يكون المصروف تابع لقسم التسويق فإن المصروف من الممكن تصنيفه على أنه مصاريف بيعية في حالة أن يكون المصروف غير تابع لأيا من قسم الأنتاج أو قسم التسويق فإن المصروف من الممكن تصنيفه على أنه مصاريف إدارية و عمومية و على ذلك فإن الديون المعدومة نظراً لأنها لا تتبع قسم الأنتاج و لا تتبع أيضاً و لا ترتبط بشكل وثيق مع قسم التسويق فإن الديون المعدومة يتم تصنيفها على أنها مصاريف إدارية و عمومية الأهلاك إذا كان يخص الأصول الثابتة التي تخدم في قسم الأنتاج فإنه يندرج ضمن تكلفة البضاعة المصنعة الذي سيندرج بدوره ضمن تكلفة البضاعة المباعة و إذا كان يخص الأصول الثابتة التي تخدم قسم التسويق فإنه يندرج ضمن المصاريف البيعية و إذا كان يخص الأصول الثابتة الأخرى التي تخدم الأقسام الأخرى بخلاف قسم الأنتاج و قسم التسويق فإن الأهلاك هنا سيتبع المصاريف الإدارية و العمومية خسائر البضائع التالفة على أعتبار أنها بضائع جاهزة للبيع و ليست مواد أنتاجية فإن هذه الخسائر إذا كانت في المعدلات المسموح بها فإنها تحمل على تكلفة البضاعة المباعة و إذا كانت في المعدلات الغير مسموح بها فإنها تحمل على المصاريف الإدارية و العمومية و بالنسبة للألتزامات المحتملة ربما مستقبلاً أدرج مقالة حولها في ضوء المعيار الدولي رقم 37 بالتوفيق -

نموذج التقارير المالية التوضيحية أو IFRS Illustrative Financial Statements for 2010 هو نموذج متوافق معايير التقارير المالية الدولية لسنة 2010 و هو صادر من Deloitte 2010modelfs.pdf 2010modelfs.zip

-

الملف المرفق هو أحد الملفات التي وجدتها مهمة و التي تساعد العاملين في المحاسبة و التدقيق على أختبار مدى توافق الممارسات التي يتم تطبيقها مع معايير التقارير المالية الدولية IFRS ، و هو مصمم بواسطة Deloitte و على ملف أكسيل يرجى ملاحظة أن الملف مضغوط و عند فك ضغطه سوف تحتاج إلى تفعيل الأمان الخاص به في برنامج الأكسيل 2011ifrsworkbook.zip

-

أحد أهم الأدوات التي يمكن لأي مدقق حسابات أن يستعين بها هي أداة تحليل الإنحدار أو Regression Analysis و هي أداة رائعة من الأدوات الأحصائية التي يمكن أن تكتشف الكثير من الأخطاء في البيانات المالية الفكرة تتلخص في أنه هناك ظواهر مترابطة محاسبياً و مثال ذلك عدد الموظفين و قيمة ضريبة الدخل أو المبيعات و مرتجعاتها أو عدد الكيلومترات التي تقطعها السيارات و تكلفة الديزل أو البنزين ، كل هذه الظواهر تعتبر أمثلة للظواهر التي يمكن قياس الأنحرافات فيها بشكل أحصائي بأستخدام تحليل الإنحدار نظراً لأهمية هذا التحليل فإن برنامج إدارة مهام التدقيق AuditingControl يتضمن أداة ممتازة يمكن من خلالها قياس الأنحرافات الخاصة بالظواهر أو الأحداث المالية المترابطة و مثال ذلك عدد الموظفين و الضريبة على الدخل و هو مثال يمكن تمثيل المتغير الخاص بعدد الموظفين على المحور السيني X ( المتغير المستقل ) و يمكن تمثيل المتغير الخاص بقيمة الضريبة على المحور الصادي Y ( المتغير التابع ) و للتمييز بين المتغير التابع و المتغير المستقل لغوياً عندما نقول أنه كلما زاد عدد الموظفين ( المتغير المستقل ) زادت قيمة الضريبة ( المتغير التابع ) و هو المتغير الذي يرغب في التنبؤ به تحليل الأنحدار يمكنه أن يقيس مدى قوة الأرتباط بين المتغير التابع و المتغير المستقل من خلال معامل التحديد أو Coefficient of Determination حيث أنه كلما زادت نسبة معامل التحديد كلما كانت العلاقة قوية و أيضاً هناك مقياس أخر لقوة الأربتاط و تحديد نوع العلاقة و هو Corelation Coefficient أو معامل الأرتباط حيث أنه كلما كانت القيم قريبة من +1 أو من -1 فإن هذه العلاقة تكون قوية و إذا كانت قيمة معامل الأرتباط +1 أو -1 فإن هذا يعني وجود علاقة تامة و إذا كان معامل الأرتباط مساوياً للصفر فإن هذا يدل على عدم وجود علاقة و أيضاً إذا كان معامل الأرتباط بين صفر و +1 فإن العلاقة تكون موجبة أو طردية و إذا كان معامل الأرتباط بين الصفر و -1 فإن العلاقة تكون سالبة أو عكسية التقرير المرفق مستخرج من برنامج إدارة مهام التدقيق AuditingControl و من خلاله تتضح لكم الصورة كاملة و به نلاحظ أنه هناك أنحراف عندما تكون قيمة X = 125

-

أحد أهم الأدوات التي يمكن لأي مدقق حسابات أن يستعين بها هي أداة تحليل الإنحدار أو Regression Analysis و هي أداة رائعة من الأدوات الأحصائية التي يمكن أن تكتشف الكثير من الأخطاء في البيانات المالية الفكرة تتلخص في أنه هناك ظواهر مترابطة محاسبياً و مثال ذلك عدد الموظفين و قيمة ضريبة الدخل أو المبيعات و مرتجعاتها أو عدد الكيلومترات التي تقطعها السيارات و تكلفة الديزل أو البنزين ، كل هذه الظواهر تعتبر أمثلة للظواهر التي يمكن قياس الأنحرافات فيها بشكل أحصائي بأستخدام تحليل الإنحدار نظراً لأهمية هذا التحليل فإن برنامج إدارة مهام التدقيق AuditingControl يتضمن أداة ممتازة يمكن من خلالها قياس الأنحرافات الخاصة بالظواهر أو الأحداث المالية المترابطة و مثال ذلك عدد الموظفين و الضريبة على الدخل و هو مثال يمكن تمثيل المتغير الخاص بعدد الموظفين على المحور السيني X ( المتغير المستقل ) و يمكن تمثيل المتغير الخاص بقيمة الضريبة على المحور الصادي Y ( المتغير التابع ) و للتمييز بين المتغير التابع و المتغير المستقل لغوياً عندما نقول أنه كلما زاد عدد الموظفين ( المتغير المستقل ) زادت قيمة الضريبة ( المتغير التابع ) و هو المتغير الذي يرغب في التنبؤ به تحليل الأنحدار يمكنه أن يقيس مدى قوة الأرتباط بين المتغير التابع و المتغير المستقل من خلال معامل التحديد أو Coefficient of Determination حيث أنه كلما زادت نسبة معامل التحديد كلما كانت العلاقة قوية و أيضاً هناك مقياس أخر لقوة الأربتاط و تحديد نوع العلاقة و هو Corelation Coefficient أو معامل الأرتباط حيث أنه كلما كانت القيم قريبة من +1 أو من -1 فإن هذه العلاقة تكون قوية و إذا كانت قيمة معامل الأرتباط +1 أو -1 فإن هذا يعني وجود علاقة تامة و إذا كان معامل الأرتباط مساوياً للصفر فإن هذا يدل على عدم وجود علاقة و أيضاً إذا كان معامل الأرتباط بين صفر و +1 فإن العلاقة تكون موجبة أو طردية و إذا كان معامل الأرتباط بين الصفر و -1 فإن العلاقة تكون سالبة أو عكسية التقرير المرفق مستخرج من برنامج إدارة مهام التدقيق AuditingControl و من خلاله تتضح لكم الصورة كاملة و به نلاحظ أنه هناك أنحراف عندما تكون قيمة X = 125 Regression Analysis Data.pdf

-

برامج الأدوات و التقنيات المساعدة للتدقيق بالكمبيوتر أو ما يصطلح عليه بكلمة CAATTS او Computer Assisted Audit Tools and Tichniques تعتبر برامج معدودة و أصبح لا غنى عنها للمدقق على الأطلاق و خاصة المدققين الذين يتبنون منهاج Risk Based Auditing أو التدقيق على أساس المخاطر ، المنهاج السابق بالرغم من صعوبته في التطبيق و لكنه مدخل يضمن وجود جودة عالية لعملية التدقيق و أيضاً يوفر للمدقق الأدلة الكافية بأنه أعطى العناية الكافية لمهمة التدقيق و لم يحدث أي نوع من أنواع الأهمال أو التقصير الأدوات المساعدة للتدقيق بالكمبيوتر برزت في الآونة الأخيرة كنتيجة للأعتماد الكبير في معالجة البيانات المحاسبية ألكترونياً من خلال الحلول المالية أو البرامج المحاسبية و لذلك فإن أحد أهم الشروط لأستخدام هذه الأدوات هو توافر البيانات في صورة ألكترونية و من خلال معالجة هذه البيانات بأستخدام الأدوات المساعدة للكمبيوتر يمكن للمدقق الوقوف على الكثير من المعلومات الخاصة بجودة تلك البيانات مروراً بأكتشاف الغش و التدليس في هذه البيانات و تحديد الأنحرافات أحد الحلول التي أقوم بتطويرها حاليا هو الحل المالي AuditingControl الذي كادت أن تكتمل أمكانياته لتقديمها لجمهور المدققين و هذا الحل مطور بواسطة Microsoft Access و يمكن أستخدامة بكل كفائة في إدارة عمليات و التدقيق Ofline و لكن ماذا إذا وجد أحد الحلول التي تعمل Online أي من خلال المتصفح مثلاً ، الحل الخاص بإدارة مهام التدقيق WebCAAT يوفر هذه الأمكانية WebCAAT هو أحد الحلول المطورة بواسطة أحد مدققي الحسابات في الولايات المتحدة و هو مجاني تماماً و يقوم على وضع برنامج التدقيق على موقع في شبكة الأنترنت و يمكن للمدققين أن يتخيلوا معي أنه لكل مكتب تدقيق برنامج خاص لإدارة مهام التدقيق على موقع المكتب و يمكن لكل مدقق أن يتصل بشكل مباشر على البرنامج إينما كان و أن يجري أختبارات التدقيق الخاصة به مباشرة Online الفكرة ممتازة و تستحق الثناء موقع الحل الخاص بببرنامج الأدوات المساعدة للتدقيق بالكمبيوتر WebCAAT هو www.webcaat.org

-

برامج الأدوات و التقنيات المساعدة للتدقيق بالكمبيوتر أو ما يصطلح عليه بكلمة CAATTS او Computer Assisted Audit Tools and Tichniques تعتبر برامج معدودة و أصبح لا غنى عنها للمدقق على الأطلاق و خاصة المدققين الذين يتبنون منهاج Risk Based Auditing أو التدقيق على أساس المخاطر ، المنهاج السابق بالرغم من صعوبته في التطبيق و لكنه مدخل يضمن وجود جودة عالية لعملية التدقيق و أيضاً يوفر للمدقق الأدلة الكافية بأنه أعطى العناية الكافية لمهمة التدقيق و لم يحدث أي نوع من أنواع الأهمال أو التقصير الأدوات المساعدة للتدقيق بالكمبيوتر برزت في الآونة الأخيرة كنتيجة للأعتماد الكبير في معالجة البيانات المحاسبية ألكترونياً من خلال الحلول المالية أو البرامج المحاسبية و لذلك فإن أحد أهم الشروط لأستخدام هذه الأدوات هو توافر البيانات في صورة ألكترونية و من خلال معالجة هذه البيانات بأستخدام الأدوات المساعدة للكمبيوتر يمكن للمدقق الوقوف على الكثير من المعلومات الخاصة بجودة تلك البيانات مروراً بأكتشاف الغش و التدليس في هذه البيانات و تحديد الأنحرافات أحد الحلول التي أقوم بتطويرها حاليا هو الحل المالي AuditingControl الذي كادت أن تكتمل أمكانياته لتقديمها لجمهور المدققين و هذا الحل مطور بواسطة Microsoft Access و يمكن أستخدامة بكل كفائة في إدارة عمليات و التدقيق Ofline و لكن ماذا إذا وجد أحد الحلول التي تعمل Online أي من خلال المتصفح مثلاً ، الحل الخاص بإدارة مهام التدقيق WebCAAT يوفر هذه الأمكانية WebCAAT هو أحد الحلول المطورة بواسطة أحد مدققي الحسابات في الولايات المتحدة و هو مجاني تماماً و يقوم على وضع برنامج التدقيق على موقع في شبكة الأنترنت و يمكن للمدققين أن يتخيلوا معي أنه لكل مكتب تدقيق برنامج خاص لإدارة مهام التدقيق على موقع المكتب و يمكن لكل مدقق أن يتصل بشكل مباشر على البرنامج إينما كان و أن يجري أختبارات التدقيق الخاصة به مباشرة Online الفكرة ممتازة و تستحق الثناء موقع الحل الخاص بببرنامج الأدوات المساعدة للتدقيق بالكمبيوتر WebCAAT هو www.webcaat.org

-

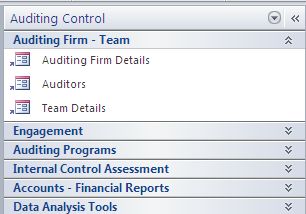

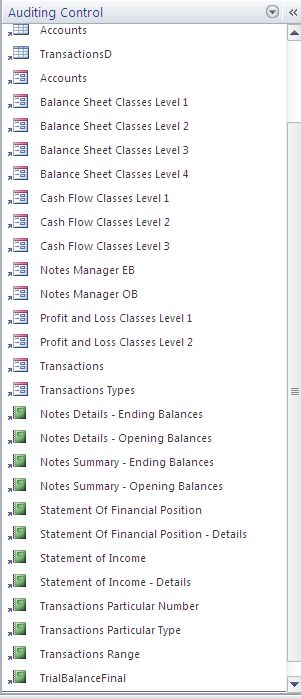

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق

-

ما هو الهدف المرجو من الأشتراك في مواقع مهنية و مجموعات أجتماعية ؟ الهدف الأول : هو معرفة كل ما هو جديد مهنياً الهدف الثاني : هو التعرف على المهنيين على مستوى الوطن العربي الهدف الثالث : تبادل الخبرات الهدف الرابع : البحث عن فرصة عمل الهدف الخامس : تحميل الكتب الخاصة بالمهنة الهدف السادس : البحث عن الأبحاث العلمية الهدف السابع : نشر الموضوعات و النقاش العلمي حول المشاكل المهنية كل ما سبق من أهداف عبارة عن الأهداف المألوفة لدينا جميعاً و هذه هي الأهداف التي نشأت عليها جميع مواقع الأنترنت التي بدأت منذ سنة 2000 حتى الآن و لكن هل آن الأوان لتغيير الفكر الذي قامت عليه هذه المواقع ؟ لقد باتت شبكة الأنترنت شديدة التفاعل و التداخل و نحن بالفعل في عصر المعلومات الفعالة التي تتسم بالنشاط الدائم ، و من لم يفطن إلى حقيقة أن شبكة الأنترنت أصبحت ساحة عالمية لجميع التفاعلات الأقتصادية فهو مازال يغط في ثبات عميق متوهماً بأن الوقت لم يتغير و أن جميع الأسس التي بنيت عليها شبكة الأنترنت لا تزال كما هي بدون تغيير في الوقت الحالي و بالإضافة إلى جميع الأهداف التي ذكرتها سابقاً هناك أهداف بات نقصها في الموقع القائمة حالياً بمثابة عوار حقيقي في هذه المواقع ، فالموقع الذي لا يدر دخل يمكنه من الأستمرار هو موقع محكوم عليه بالفشل ، و الموقع الذي لا يواكب التطورات التي تحدث و لا يتفاعل مع المجتمعات الأفتراضية الجديدة هو موقع محكوم عليه بالفشل أو قل محكوم عليه بعدم النمو على أقل تقدير و لذلك تبنينا منذ البداية فكرة التواصل الفعال مع هذه المجتمعات الأفتراضية مثل الفيسبوك و لينكيدإن و تويتر و أيضاً تبنينا ما هو أهم و هو فكرة أن نتحول من مجرد مجتمع أفتراضي يقدم ما لديه طواعية بدون هدف سوى نشر العلم و جعله وسيلة للثواب في الدنيا و الآخرة إلى فكرة أننا بالإضافة إلى نشر العلم و أتاحته بشكل مجاني نريد أن نكون مجتمع منتج يستغل كل ما لديه من أمكانات و طاقات لخدمة المهنة و أيضاً تطوير الذات و من هنا كانت الفكرة التي مفادها أننا نريد أن نستعرض أمكاناتنا كمهنيين من خلال صفحات الموقع و من خلال أستعراض أمكاناتنا يمكن لغيرنا ممن هم في حاجة ماسة إلى الحصول على خدمات مهنية تساعدهم أن يعرفوا مع من سوف يتعاملون و لذلك " فبدون أن تشارك لن أعرفك و لن أطلب منك تقديم خدمات " مرة أخرى " بدون أن تشارك لن أعرفك و لن أطلب منك تقديم خدمات " بل يمكن أن نوسع هذه العبارة و نقول " بدون أن تشارك لن أعرفك و لن أطلب منك تقديم خدمات و لن أرشحك لوظيفة "هذه هي القاعدة التي أرى أنها مفتاح مهم لموقع مهني مثل موقعنا ، فأنت كعضو عندما تشارك فأنك تكون أول المستفيدين و عندما تناقش و تبحث عن إجابة لتساؤل في الموقع تكون أول المستفيدين و من خلال وجهة نظرك كمهني و التي تقوم بطرحها في الموقع أنت تسوق لنفسك و تكسب ثواب الدنيا و الآخرة هذه هي المعادلة التي يجب أن تؤخذ في الحسبان و هي نفس المعادلة التي قامت عليها مواقع شهيرة مثل LinkedIn و FaceBook و Twitter مع أعتبار أن الأعتبارات الدنيوية بالنسبة لهؤلاء هي كل شيئ زملائي الأعزاء نحن يجب أن نغيير ما بأنفسنا حتى نستطيع أن نرتقي مهنياً و حتى نمكن مجتمعنا المهني من الرقي أيضاً و ذلك لأننا إن لم نغير فكرنا فسنظل كما نحن بدون قيمة تذكر بين الأمم أتمنى التوفيق للجميع

-

ورقة العمل التي ستجدونها في المرفقات بعنوان المرشد الخاص بالأهمية النسبية لمراجعي الحسابات و هذه الورقة بتمويل من المجلس النرويجي للبحوث و ذلك سنة 2000 أهم ما في هذه الورقة هو أحتوائها على الأساليب الكمية لأحتساب الأهمية النسبية ( Materiality ) و بيان مدى أهميتها و ما أعجبت به حقاً تلك المعادلة التي تستخدم في أحد المكاتب المصنفة على أنها Big 4 و هو مكتب KPMG حيث أني قمت بإدراج هذه المعادلة في تقرير ميزان المراجعة في الحل الخاص بإدارة مهام التدقيق AuditingControl أتمنى لكم أستفادة كبيرة مع هذه الورقة CurrentMaterialityGuidanceforAuditor.pdf

-

مرحباً بك يا أستاذ خالد ، أتمنى لك التوفيق معنا في طاقم الإشراف

-

مرحباً بك يا أستاذ / زاهر ، أتمنى لك التوفيق معنا بإذن الله

-

السادة أعضاء و زائري الموقع الكرام أيماناً منا بأنه لمجتمعنا المهني رسالة مهنية يجب أن يؤديها إلى جميع المستفيدين منها على مستوى الوطن العربي و أيماناً منا بأنه يجب أن يكون لنا دوراً فاعلاً و حقيقياً قررنا أفتتاح خدماتنا الأستشارية التي ستقدم من خلال موقعنا بشكل مباشر هل أنت أحد رجال الأعمال الذين سيبدأون نشاطاً جديداً و يرغب في أن يؤسس النظام المحاسبي لديه على أسس سليمة ؟ هل أنت أحد رجال الأعمال الذين يرغبون في أن يتم أمساك دفاترهم المحاسبية بواسطة أحد الجهات المتخصصة بحيث تكون التقارير المالية متاحة 24 ساعة ؟ هل أنت أحد رجال الأعمال الذين لديهم شك في بياناتهم المالية و يشكون بوجود أي نوع من الفساد المؤسسي و يرغبون في أن أن يساعدهم أحد على تحليل جودة هذه البيانات لأكتشاف هذه الأنحرافات ؟ هل أنت محاسب مبتدئ و ترغب في بعض الأستشارات التي ستحتوي على بعض المعلومات الخاصة بشركتك و ترغب فيمن يساعدك على حل المشاكل الفنية لديك ؟ كل أو بعض هذه التساؤلات إذا كانت الإجابة عنها بنعم يمكنك الأتصال علينا من خلال الرسائل الخاصة و سوف نرد على أستفساراتك بشأن هذه الخدمات للتواصل يرجى الأتصال على البريد الألكترني ( أضغط هنا ) أو من خلال الرسائل الخاصة في المنتدى ( أضغط هنا ) إدارة الموقع تتمنى لكم التوفيق

-

كيان تجاري في مواد البناء ومشاكل في الحسابات

قام Hameed بالرد على موضوع لـ maxengine في المحاسبة المالية و التقارير المالية

أخي الكريم مشكلة تعاقب المحاسبين و عدم أستقرارهم أحد المشاكل التي تتحمل الإدارة جزء من مسؤوليتها عنه و عندما نجد في شركة هذه المشكلة ننصح عميلنا دائما بحسن الأختيار بناءاً على أسس فنية و أسس شخصية أختيار المحاسب يجب أن يكون بشكل مبدئي بناءاً على أسس فنية و أحد أدوات ذلك هو طرح أختبار مكتوب لمعرفة مدى حداثة المعلومات لدى المحاسب و ما إذا كان على أطلاع دائم بمراجعه أو على تواصل مع بعض المنظمات المهنية التي تعني بالتدريب المهني المستمر أم لا هذا الأختبار المكتوب لا يعد من وجهة نظري أختبار لمعرفة صلاحية المحاسب من عدمه و ذلك لأن المحاسب الخريج من المفترض أنه تخرج من الكلية بعد عناء و لكن هناك بعض الظروف التي قد تعطل الخريجين عن التدريب المهني المستمر و تحديث معلوماتهم المهنية بأحدث المستجدات بعد أن ينجح المتقدم للوظيفة في الأختبار المكتوب يجب على الإدارة أن تقييم هذا الشخص تقييماً شخصياً و ذلك لأن التوافق بين المحاسب و الإدارة يجب أن يكون في أعلى مستوياته و معيار تقييم هذا التوافق بين المحاسب و الإدارة يرجع إلى مدى ثقافة الإدارة و ذكائها الأجتماعي و مدى قناعتها بأن وظيفة المحاسب في أي شركة تعتبر العمود الفقري للشركة حيث أن المحاسب هو الكشاف الذي يوجه الإدارة نحو أهدافها و ينير لها الطريق بالنسبة للجانب الإداري الذي من الممكن أن يسبب تعاقب المحاسبين فإن أهم أسباب هذا التعاقب تكمن في ضعف المرتبات ، و عدم أعطاء المحاسب وضعه السليم في الشركة لتمكينة من الرقابة على كافة أنشطة الشركة ، أيضاً وجود بعض الأحداث التي تتحفظ الإدارة بشأن تسجيلها في الدفاتر بدعوى الخصوصية و هناك أيضاً سبب أخر هو تعمد الإدارة ذلك بهدف عدم الوصول إلى بيانات مالية صحيحة توضح حقيقة المركز المالي للشركة لأخفائها عن بعض الشركاء أو عن بعض الجهات الحكومية مثل مصالح الضرائب أو الزكاة في الحالات السابق ذكرها و التي يكون سببها الرئيسي الإدارة أنصح أي محاسب أن يتنحى جانباً عن الوظيفة و أن لا يقبلها لأنها ستكون مضيعة للوقت و الجهد لكلا الطرفين المحاسب و الإدارة في حالتك و حتى تكون عادلاً في حكمك على الأمر و حتى لا يقع ضرر عليك أو على غيرك أنصحك بأن تمهل المحاسب مهلة و لنقل شهر مثلاً لإعداد نفسه لأداء أختبار يقيس مستواه الفني من خلال أحد المهنيين ذويي الخبرة أو أحد مكاتب المحاسبة و التدقيق و بناءاً على هذه النتيجة يكون القرار لك في أن يستمر أو أن يتم تسريحه و في حالة أن تم قبوله يتم توجيه نظره إلى أهمية التدريب المستمر و ذلك بتشجيعه على أداء الدورات المهنية أو تشجيعه على زيارة المواقع المهنية مثل موقعنا حتى يتعلم منها بأستمرار رصيد البنك من الممكن أن يكون دائن أو مدين في أي لحظة و لكن مشكلة المحاسب الأساسية هي تبرير ذلك و تبرير ذلك لن يكون إلا من خلال كشوف تسوية البنوك الدورية و كشف تسوية البنك يزيد من فاعلية الرقابة على حركات البنوك و يعتبر وسيلة من وسائل التحكم في التدفقات النقدية أيضاً ، و هناك بعض الشركات الكبرى التي تقوم بكشف تسوية البنوك بشكل يومي للرقابة على التدفقات النقدية الداخلية و الخارجة لذا عدم وجود مثل هذا الكشف لديك يدل على أنه لا توجد رقابة و هناك نواقص كثيرة في تسجيل العمليات المالية لديك من خلال طرحك لمشكلة الحساب المعلق أو Suspense Account الخاص بك أجد نفسي أمام أحتمالين الأحتمال الأول منهما هو أنه لا يوجد لديك برنامج حسابات يمكن الأعتماد عليه و عملك كله يعتمد على دفاتر اليومية الورقية الأحتمال الثاني هو أنك لديك برنامج حسابات و لم يتم الأنتهاء من مرحلة إدخال الأرصدة الأفتتاحية به و بالتالي فإن الفرق بين الأصول و الخصوم يظهر في صورة رصيد لحساب يسمى " حساب معلق " في حالة الأحتمال الأول أنصحك أن تسرع بأقتناء برنامج حسابات معتمد يمكنك الأعتماد عليه في عملك و هناك الكثير من البرامج الممتازة منها ما هو مجاني مثل xTuple و منها ما هو بمقابل مادي مثل Sage أو Microsoft Dynamics أو jdEdwards في حالة الأحتمال الثاني أنت تحتاج إلى حصر دقيق لجميع الأصول و الخصوم الخاصة بك و إنهاء مرحلة إعداد الأرصدة الأفتتاحية في البرنامج حتى تكون البيانات المالية ذات معني و هذا الأمر يحتاج إلى محاسب محنك يستطيع أن يدير هذه المهمة و يحتاج إلى تعاون الإدارة بشكل كامل لإمداد المحاسب بجميع البيانات المطلوبة عند تسديد ثمن البضاعة مقدماً يكون القيد القياسي كالتالي ××× من حـ / البنك ××× إلى حـ / إيرادات غير مكتسبة ( Unearned Revenues ) و أحياناً يطلق عليها " إيرادات مؤجلة " ( Deferred Revenues ) و عند تسليم البضاعة للعميل و عمل فاتور البيع يكون القيد كالتالي في حالة أستخدام نظام الجرد الدوري ××× من حـ / الإيرادات الغير مكتسبة ××× إلى حـ / المبيعات و في حالة أستخدام نظام الجرد المستمر يكون القيد كالتالي إثبات فاتورة البيع ××× من حـ / الإيرادات الغير مكتسبة ××× إلى حـ / المبيعات إثبات تكلفة فاتورة البيع ××× من حـ / تكلفة البضاعة المباعة ××× إلى حـ / المخزون هناك منهاج إخر لأثبات الدفعات المقدمة من العملاء و هذا الأتجاه يفضله المحاسبون و هو أثبات دفعة العميل بشكل طبيعي كالتالي ××× من حـ / البنك ××× إلى حـ / العميل و في نهاية السنة يتم تصنيف هؤلاء العملاء ذوي الأرصدة الدائنة و يتم فصلهم في بند خاص يسمى دفعات العملاء المقدمة أو Customer Advances بالنسبة لي كمدقق كلا المعالجتين سوف يؤديان إلى نفس الهدف أخي العزيز هدفك هو قائمة المركز المالي لشركتك في لحظة معينة أما أن تكون بتاريخ 31/12/2010 أو بتاريخ 31/12/2011 و للوصول إلى قائمة المركز المالي يجب عليك أن تقوم بحصر جميع الأصول و الخصوم الخاصة بالشركة بشكل تفصيلي و الفرق سوف يكون عبارة عن رأس المال و الأرباح أو الخسائر المحتجزة و أنت أيضاً في حاجة إلى محاسب محنك للقيام بهذه المهمة و يجب أن يكون هناك تعاون تام بين الإدارة و المحاسب و يجب أن يتم تلبية جميع طلبات المحاسب في حالة أنك قررت أن تبدأ من تاريخ 31/12/2010 يجب عليك بعد حصر أصول و خصوم الشركة أن تقوم بعمليات تنقيح كاملة لجميع القيود التي تم إدخالها حتى تصل إلى الوضع السليم في حالة أنك قررت أن تبدأ من تاريخ 31/12/2011 يجب عليك أن تجهز عمليات حصر الأصول و الخصوم الخاصة بك من الآن و يجب عليك مراجعة تجهيزاتك الداخلية من أجهزة كمبيوتر و برامج حسابات و محاسبين ذوي كفاءة حتى يمكنك البدء بشكل سليم من بداية السنة القادمة بإذن الله تعالى و بالتوفيق