Hameed

-

إجمالي الأنشطة

1,532 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

257

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

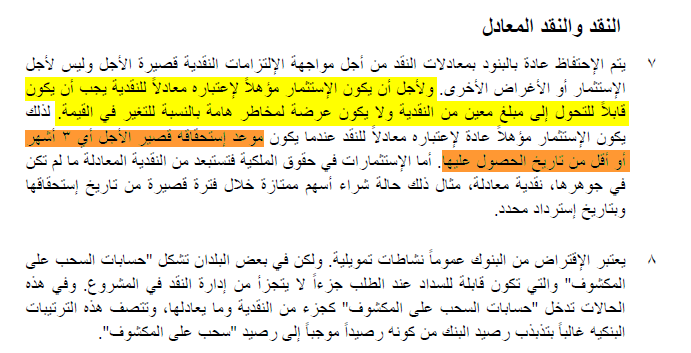

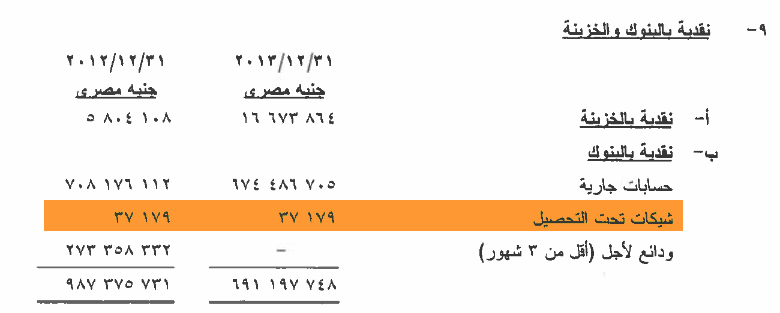

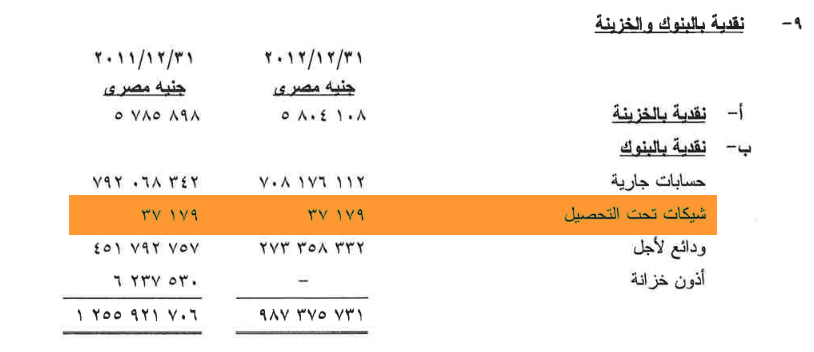

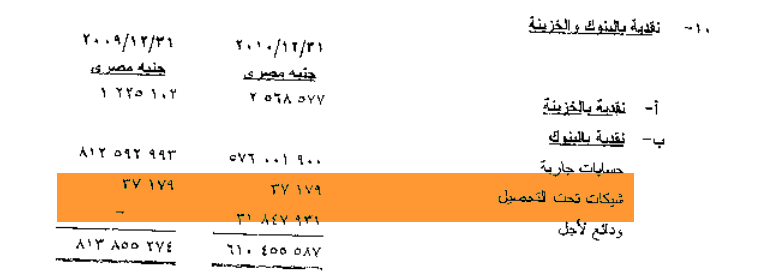

للوقوف على الحقائق المتعلقة بممارسة أن يتم تصنيف حساب الشيكات تحت التحصيل يجب علينا ان نحاول ان نرجع إلى المعايير المحاسبية الدولية في تعريف النقد و النقد المعادل Cash and cash equivalent وذلك من خلال معيار المحاسبة الدولي رقم 7 كما سيتضح من الصورة التالية من خلال التعريف السابق فإن النقد يكون الغرض منه مواجهة الالتزامات النقدية قصيرة الأجل و بالنسبة للنقد المعادل فإنه عبارة عن الاستثمارات ذات الاجال القصيرة اقل من ثلاثة اشهر مثل الودائع البنكية تحت الطلب و الاستثمارات القصيرة الاجل اقل من ثلاثة شهور بخلاف الاستثمارات في حقوق الملكية الشق المهم في هذا التعريف و الذي لا يمكن تجاهله هو انه هناك شرط مهم للنقد المعادل و هو أن لا يكون الاستثمار عرضة لمخاطر هامة بالنسبة للتغير في القيمة و قس على ذلك بالنسبة للشيكات تحت التحصيل ، فأنت تودع الشيك في البنك و لا يوجد لديك ادلة موثقة على ان هذا الشيك لن يرتجع و بالتالي فإنه هناك مستوى من المخاطر الكامنة موجود في هذه العملية و لا يمكن تأكيد تحصيله و لا يمكن ايضاً تعميم ذلك على كل الشيكات المودعة نظراً لاختلاف قوة سمعة العملاء و تباين ادائهم الائتماني من ضوء ما سبق من تعريف يخص النقد و النقد المعادل في معيار المحاسبة الدولي رقم 7 الخاص ببيان التدفقات النقدية فإن الشيكات تحت التحصيل لا يمكن اعتبارها نقداً معادلاً نظراً لوجود مخاطر كامنة في عملية التحصيل لا يمكن التكهن بها في كثير من الاحيان و تختلف من عميل لآخرو ذلك مقارنة بالاستثمارات المضمونة من البنوك المركزية أو البنوك العامة مثل الودائع تحت الطلب مثلاً الأن لو حللنا الوضع بالنسبة للمعيار المحاسبي رقم 10 الخاص بالاحداث اللاحقة بعد تاريخ الميزانية سنجد ان المعيار قد عرف تلك الاحداث كما يلي في ضوء التعريف السابق فإن الاحداث التي تولد ادلة اضافية فيما يتعلق بالظروف التي وجدت في تاريخ الميزانية و تؤثر على التقديرات الملازمة لعملية إعداد التقارير المالية و هذا التعريف في حالتنا و بالرجوع إلى المثال السابق ذكره يتفق من حيث انه هناك ظرف ما أو حدث ما قد حدث في تاريخ الميزانية او خلال السنة المالية و هو ارسال الشيك للتحصيل و برجوع المدقق لكشوف الحساب البنكية تأكد من ان ايداعات الشيكات المرسلة للتحصيل قد تمت بالكامل و بالتالي فإنه يمكن اعتبار تصنيف الشيكات تحت التحصيل على انه نقد معادل أو ما في حكم النقدية ما سبق هو تفسير ربما يكون هو تفسير مدققي الحسابات في مصر فيما يخص تصنيف الشيكات تحت التحصيل على انها نقدية معادلة و ذلك غير مؤكد بالنسبة لي و غير منطقي ايضاً و ربما سيساعدنا ان ندرج المثال السابق مع تغيير التواريخ حتى نستطيع ان نقف على حقيقة الامر في تاريخ 01/10/2013 ( استلام ورقة تجارية ب 1000 من حـ / أوراق القبض 1000 إلى حـ / المبيعات في تاريخ 31/12/2013 ( تاريخ استحقاق الورقة المالية ) - اثبات ارسال الورقة للتحصيل ( اثبات الإيداع في البنك ) 1000 من حـ / شيكات تحت التحصيل 1000 إلى حـ / أوراق القبض و بعد يومين عند ايداع المبلغ في حساب الشركة أي بتاريخ 02/01/2014 سيكون القيد كالتالي 1000 من حـ / البنك 1000 إلى حـ / شيكات تحت التحصيل بالنظر إلى المثال السابق لو ان المحاسب يتبع هذا المنهاج في التسجيل ( بالنسبة لي يوجد هناك بديل دائما انصح به و لا يعتمد على توسيط حساب شيكات تحت التحصيل ربما سأذكره في مشاركات اخرى ) فسنجد انفسنا اننا امام حدثين مختلفين الأول هو حدث الايداع أو ارسال الورقة التجارية للتحصيل و هو حدث مؤكد و ثابت لا يمكن لأي طارئ او ظرف مستقبلي ان يغيره و الحدث الثاني و هو تحصيل الشيك و اثبات ايداعه في الحساب و ذلك حدث غير مؤكد تم في تاريخ لاحق و مستقل عن الحدث الاول و لمزيد من التوضيح حول استقلالية الاحداث افترض ان تقييم الإدارة للديون المشكوك في تحصيلها كان بتاريخ 31/12/2013 مبلغ و قدره 2000 و لكن في تاريخ 25/01/2014 ورد خبر مؤكد يؤكد افلاس احد العملاء و اغلاق شركته و ذلك يتطلب من الإدارة إعادة تقييم الديون في تحصيلها إلى 3000 وحدة نقد لاحظ في القصة السابقة ان الحدث الأول هو حدث تقييم الديون المشكوك في تحصيلها و الحدث الثاني هو حدث تابع و ليس مستقل عن الاول بل و متعلق به و لإضفاء الواقعية على الارقام المفصح عنها طالما انه لم يتم اصدار القوائم المالية المدققة فإنه يمكن للادارة ان تعدل من تقديراتها و في حالة التعديل في التقديرات فإن التعديل سيكون في تاريخ الحدث الاساسي و لن يكون منفصل عنه كما في حدث ايداع الشيكات تحت التحصيل مما سبق يمكننا ان نقول ان تصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل سيكون غير دقيق لو ان الحجة هي معيار المحاسبة الدولي رقم 10 يبقى لدينا شيئ اخر و هو الاطلاع على القوائم المالية للشركتين المذكورتين و مناقشة الاعتداد بهما كمرجع لتصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل و ربما في سبيل ذلك حاولت ان استطلع احدث التقارير الخاصة بشركتين و بدون ذكر اسماء في الشركة الاولى كان هذا هو الافصاح المتعلق بالعملاء التجاريون و اوراق القبض عن السنوات 2012 ، 2013 و مما سبق يتضح ان هذه الممارسة تتفق مع ما تم ذكره سابقاً في مشاركتي السابقة أما بخصوص الافصاح الخاص بالنقد و النقد المعادل و هو كالتالي عن السنوات 2012 ، 2013 فإنه يتسم بعدم المنطقية وعدم الثبات و ربما يكون هناك تفسير منطقي في اوراق عمل المدقق عن اسباب تصنيفه الشيكات تحت التحصيل على انها نقد معادل و ربما ايضا لدى المدقق تفسير بخصوص استمرار سياسية التسجيل فيما يخص الشيكات تحت التحصيل و ذلك لأن الرصيد انخفض إلى صفر في سنة 2013 و ذلك سيتضح في الشكل التالي أما بخصوص الشركة الاخرى و يدقق عليها في سنة 2013 ايرنست اند يونج فهناك ارقام اعجب من ذلك و هي لأحد الشركتين و لعل الشكل التالي سيوضح لك هذه الارقام ، ، و يمكنك ملاحظة ان حساب الشيكات تحت التحصيل ثابت بمبلغ و قدره 37179 و رغم تعجبي لثبات هذا المبلغ فإن التفسير المنطقي يجب ان يكون لدى المدقق و من خلال الاطلاع على اوراق العمل الخاصة به و نتائج اختباراته و بيان اسس تصنيفه لهذا المبلغ الذي يثبت انه إما انهم يعنون شيئ معين بخلاف ما نتحدث عنه في هذا الموضوع و هو الاوراق التجارية تحت التحصيل أو انه هناك متطلب قانوني معين او فتوى قانونية من احد المحاكم العليا و أنا لا يسعني إلا ان اقول انه هذه الممارسة لم ارها في القوائم الصادرة في دولة الإمارات للشركات المقيدة في البورصة و حتى اني اطلعت على القوائم المالية لشركة ارابتك و شركة اعمار و لم اجد اي ممارسة من هذا القبيل تماثل اعتبار حساب الشيكات تحت التحصيل على أنه نقدية معادلة اخيراً لقد حاولت البحث في المراجع العلمية المتاحة معي و لم اجد اي سند لمثل هذه الممارسة و اعتقد ان هذه الممارسة إن لم يكن لها تفسير منطقي مبني على معايير أو قرارات وزارية او حتى احكام قضائية فإن ذلك سيعد نوعاً من عدم العناية المهنية في اصدار التقارير او نوعاً من انواع الاحتيال المحاسبي الخاتمة :بالنسبة لي هذه حالة اجتهاد قد يختلف فيها معي البعض و قد يتفق معي البعض الآخر في معالجتها و لكن الاساس الواضح لدي انه في ظل المعالجات السابقة لا يجب ان تعتبر الشيكات تحت التحصيل على انها نقدية معادلة و ذلك لأن المخاطر الكامنة فيها مخاطر كبيرة و خاصة في منطقتنا العربية المراجع المستخدمة 1- معيار المحاسبة الدولي رقم 7 2- معيار المحاسبة الدولي رقم 10 3- Kieso Intermediate Accounting 4- دليل المحاسب إلى تطبيق معايير التقارير المالية الدولية الحديثة http://www.mubasher.info/EGX/stocks/EMOB/financial-statements?quarterType=annual http://www.mubasher.info/EGX/stocks/JUFO/financial-statements?quarterType=annual http://www.mubasher.info/DFM/stocks/ARTC/financial-statements?quarterType=annual http://www.mubasher.info/DFM/stocks/EMAAR/financial-statements?quarterType=annual

للوقوف على الحقائق المتعلقة بممارسة أن يتم تصنيف حساب الشيكات تحت التحصيل يجب علينا ان نحاول ان نرجع إلى المعايير المحاسبية الدولية في تعريف النقد و النقد المعادل Cash and cash equivalent وذلك من خلال معيار المحاسبة الدولي رقم 7 كما سيتضح من الصورة التالية من خلال التعريف السابق فإن النقد يكون الغرض منه مواجهة الالتزامات النقدية قصيرة الأجل و بالنسبة للنقد المعادل فإنه عبارة عن الاستثمارات ذات الاجال القصيرة اقل من ثلاثة اشهر مثل الودائع البنكية تحت الطلب و الاستثمارات القصيرة الاجل اقل من ثلاثة شهور بخلاف الاستثمارات في حقوق الملكية الشق المهم في هذا التعريف و الذي لا يمكن تجاهله هو انه هناك شرط مهم للنقد المعادل و هو أن لا يكون الاستثمار عرضة لمخاطر هامة بالنسبة للتغير في القيمة و قس على ذلك بالنسبة للشيكات تحت التحصيل ، فأنت تودع الشيك في البنك و لا يوجد لديك ادلة موثقة على ان هذا الشيك لن يرتجع و بالتالي فإنه هناك مستوى من المخاطر الكامنة موجود في هذه العملية و لا يمكن تأكيد تحصيله و لا يمكن ايضاً تعميم ذلك على كل الشيكات المودعة نظراً لاختلاف قوة سمعة العملاء و تباين ادائهم الائتماني من ضوء ما سبق من تعريف يخص النقد و النقد المعادل في معيار المحاسبة الدولي رقم 7 الخاص ببيان التدفقات النقدية فإن الشيكات تحت التحصيل لا يمكن اعتبارها نقداً معادلاً نظراً لوجود مخاطر كامنة في عملية التحصيل لا يمكن التكهن بها في كثير من الاحيان و تختلف من عميل لآخرو ذلك مقارنة بالاستثمارات المضمونة من البنوك المركزية أو البنوك العامة مثل الودائع تحت الطلب مثلاً الأن لو حللنا الوضع بالنسبة للمعيار المحاسبي رقم 10 الخاص بالاحداث اللاحقة بعد تاريخ الميزانية سنجد ان المعيار قد عرف تلك الاحداث كما يلي في ضوء التعريف السابق فإن الاحداث التي تولد ادلة اضافية فيما يتعلق بالظروف التي وجدت في تاريخ الميزانية و تؤثر على التقديرات الملازمة لعملية إعداد التقارير المالية و هذا التعريف في حالتنا و بالرجوع إلى المثال السابق ذكره يتفق من حيث انه هناك ظرف ما أو حدث ما قد حدث في تاريخ الميزانية او خلال السنة المالية و هو ارسال الشيك للتحصيل و برجوع المدقق لكشوف الحساب البنكية تأكد من ان ايداعات الشيكات المرسلة للتحصيل قد تمت بالكامل و بالتالي فإنه يمكن اعتبار تصنيف الشيكات تحت التحصيل على انه نقد معادل أو ما في حكم النقدية ما سبق هو تفسير ربما يكون هو تفسير مدققي الحسابات في مصر فيما يخص تصنيف الشيكات تحت التحصيل على انها نقدية معادلة و ذلك غير مؤكد بالنسبة لي و غير منطقي ايضاً و ربما سيساعدنا ان ندرج المثال السابق مع تغيير التواريخ حتى نستطيع ان نقف على حقيقة الامر في تاريخ 01/10/2013 ( استلام ورقة تجارية ب 1000 من حـ / أوراق القبض 1000 إلى حـ / المبيعات في تاريخ 31/12/2013 ( تاريخ استحقاق الورقة المالية ) - اثبات ارسال الورقة للتحصيل ( اثبات الإيداع في البنك ) 1000 من حـ / شيكات تحت التحصيل 1000 إلى حـ / أوراق القبض و بعد يومين عند ايداع المبلغ في حساب الشركة أي بتاريخ 02/01/2014 سيكون القيد كالتالي 1000 من حـ / البنك 1000 إلى حـ / شيكات تحت التحصيل بالنظر إلى المثال السابق لو ان المحاسب يتبع هذا المنهاج في التسجيل ( بالنسبة لي يوجد هناك بديل دائما انصح به و لا يعتمد على توسيط حساب شيكات تحت التحصيل ربما سأذكره في مشاركات اخرى ) فسنجد انفسنا اننا امام حدثين مختلفين الأول هو حدث الايداع أو ارسال الورقة التجارية للتحصيل و هو حدث مؤكد و ثابت لا يمكن لأي طارئ او ظرف مستقبلي ان يغيره و الحدث الثاني و هو تحصيل الشيك و اثبات ايداعه في الحساب و ذلك حدث غير مؤكد تم في تاريخ لاحق و مستقل عن الحدث الاول و لمزيد من التوضيح حول استقلالية الاحداث افترض ان تقييم الإدارة للديون المشكوك في تحصيلها كان بتاريخ 31/12/2013 مبلغ و قدره 2000 و لكن في تاريخ 25/01/2014 ورد خبر مؤكد يؤكد افلاس احد العملاء و اغلاق شركته و ذلك يتطلب من الإدارة إعادة تقييم الديون في تحصيلها إلى 3000 وحدة نقد لاحظ في القصة السابقة ان الحدث الأول هو حدث تقييم الديون المشكوك في تحصيلها و الحدث الثاني هو حدث تابع و ليس مستقل عن الاول بل و متعلق به و لإضفاء الواقعية على الارقام المفصح عنها طالما انه لم يتم اصدار القوائم المالية المدققة فإنه يمكن للادارة ان تعدل من تقديراتها و في حالة التعديل في التقديرات فإن التعديل سيكون في تاريخ الحدث الاساسي و لن يكون منفصل عنه كما في حدث ايداع الشيكات تحت التحصيل مما سبق يمكننا ان نقول ان تصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل سيكون غير دقيق لو ان الحجة هي معيار المحاسبة الدولي رقم 10 يبقى لدينا شيئ اخر و هو الاطلاع على القوائم المالية للشركتين المذكورتين و مناقشة الاعتداد بهما كمرجع لتصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل و ربما في سبيل ذلك حاولت ان استطلع احدث التقارير الخاصة بشركتين و بدون ذكر اسماء في الشركة الاولى كان هذا هو الافصاح المتعلق بالعملاء التجاريون و اوراق القبض عن السنوات 2012 ، 2013 و مما سبق يتضح ان هذه الممارسة تتفق مع ما تم ذكره سابقاً في مشاركتي السابقة أما بخصوص الافصاح الخاص بالنقد و النقد المعادل و هو كالتالي عن السنوات 2012 ، 2013 فإنه يتسم بعدم المنطقية وعدم الثبات و ربما يكون هناك تفسير منطقي في اوراق عمل المدقق عن اسباب تصنيفه الشيكات تحت التحصيل على انها نقد معادل و ربما ايضا لدى المدقق تفسير بخصوص استمرار سياسية التسجيل فيما يخص الشيكات تحت التحصيل و ذلك لأن الرصيد انخفض إلى صفر في سنة 2013 و ذلك سيتضح في الشكل التالي أما بخصوص الشركة الاخرى و يدقق عليها في سنة 2013 ايرنست اند يونج فهناك ارقام اعجب من ذلك و هي لأحد الشركتين و لعل الشكل التالي سيوضح لك هذه الارقام ، ، و يمكنك ملاحظة ان حساب الشيكات تحت التحصيل ثابت بمبلغ و قدره 37179 و رغم تعجبي لثبات هذا المبلغ فإن التفسير المنطقي يجب ان يكون لدى المدقق و من خلال الاطلاع على اوراق العمل الخاصة به و نتائج اختباراته و بيان اسس تصنيفه لهذا المبلغ الذي يثبت انه إما انهم يعنون شيئ معين بخلاف ما نتحدث عنه في هذا الموضوع و هو الاوراق التجارية تحت التحصيل أو انه هناك متطلب قانوني معين او فتوى قانونية من احد المحاكم العليا و أنا لا يسعني إلا ان اقول انه هذه الممارسة لم ارها في القوائم الصادرة في دولة الإمارات للشركات المقيدة في البورصة و حتى اني اطلعت على القوائم المالية لشركة ارابتك و شركة اعمار و لم اجد اي ممارسة من هذا القبيل تماثل اعتبار حساب الشيكات تحت التحصيل على أنه نقدية معادلة اخيراً لقد حاولت البحث في المراجع العلمية المتاحة معي و لم اجد اي سند لمثل هذه الممارسة و اعتقد ان هذه الممارسة إن لم يكن لها تفسير منطقي مبني على معايير أو قرارات وزارية او حتى احكام قضائية فإن ذلك سيعد نوعاً من عدم العناية المهنية في اصدار التقارير او نوعاً من انواع الاحتيال المحاسبي الخاتمة :بالنسبة لي هذه حالة اجتهاد قد يختلف فيها معي البعض و قد يتفق معي البعض الآخر في معالجتها و لكن الاساس الواضح لدي انه في ظل المعالجات السابقة لا يجب ان تعتبر الشيكات تحت التحصيل على انها نقدية معادلة و ذلك لأن المخاطر الكامنة فيها مخاطر كبيرة و خاصة في منطقتنا العربية المراجع المستخدمة 1- معيار المحاسبة الدولي رقم 7 2- معيار المحاسبة الدولي رقم 10 3- Kieso Intermediate Accounting 4- دليل المحاسب إلى تطبيق معايير التقارير المالية الدولية الحديثة http://www.mubasher.info/EGX/stocks/EMOB/financial-statements?quarterType=annual http://www.mubasher.info/EGX/stocks/JUFO/financial-statements?quarterType=annual http://www.mubasher.info/DFM/stocks/ARTC/financial-statements?quarterType=annual http://www.mubasher.info/DFM/stocks/EMAAR/financial-statements?quarterType=annual

- 38 رد

-

- 3

-

-

- شيكات تحت التحصيل

- التحصيل

- (و 7 أخرى)

-

لقد حصلت على القوائم المالية المدققة للشركة و سوف يتم التعقيب بالتفصيل على هذا الامر لإزالة اللبس

- 38 رد

-

- 1

-

-

- شيكات تحت التحصيل

- التحصيل

- (و 7 أخرى)

-

الرجاء رفع الملفات كمرفقات في الموضوع إذا امكن

-

من حيث المبدأ لم يرد إلى علمي انه هناك مصطلح اسمه شيكات تحت التحصيل في المعايير المحاسبية الدولية أو في تصنيفات معايير إعداد التقارير المالية الدولية و هذا المصطلح هو مصطلح دارج يستخدم بشكل واسع عربياً لمحاولة الرقابة على الشيكات المرسلة للتحصيل أو للإيداع في البنك و يمكن اعتباره على انه حساب رقابي و ذلك لأن البنوك في العادة تأخذ يوم أو يومين تقريباً لتحصيل الشيك و لو كانت البنوك مربوطة مع بعضها البعض بواسطة البنك المركزي فإن الشيك سيحصل في نفس اليوم و قد يرغب المحاسب في السيطرة على هذه العملية بواسطة حساب الشيكات تحت التحصيل و لتوضيح فائدة حساب الشيكات تحت التحصيل أو أوراق القبض تحت التحصيل و الفرق في المسميات سنفترض انه لدينا عميل معين قام بشراء بضاعة بمبلغ 1000 وحدة نقد و ذلك في تاريخ 01/01/2014 و كان تاريخ تحصيل الشيك بتاريخ 30/03/2014 فإن العملية السابقة ستكون كالتالي في تاريخ 01/01/2014 1000 من حـ / أوراق القبض 1000 إلى حـ / المبيعات و يمكن ان تكون العملية السابقة كالتالي بغرض إظهار قيمة الورقة المقدمة مقابل المبيعات ( في بعض الاحيان يرغب المحاسب ان يطلع على حركة استلام الورقة في حساب العميل ) بتاريخ 01/01/2014 1000 من حـ / العميل 1000 إلى حـ / المبيعات ثم يقوم بعمل قيد عكسي في نفس التاريخ 01/01/2014 1000 من حـ / أوراق القبض 1000 إلى حـ / العميل بالرجوع مرة اخرى اخرى إلى القصة السابقة في تاريخ 30/03/2014 عندما يرسل المحاسب الورقة المالية للتحصيل من البنك فإنه قد يرغب في ان يسيطر على هذه الحركة كما ذكرت و ذلك يكون من خلال حساب أوراق قبض تحت التحصيل أو يمكن تسميته في حالة الشيكات شيكات تحت التحصيل و يكون القيد كالتالي في تاريخ 30/03/2014 ( تاريخ استحقاق الورقة المالية ) - اثبات ارسال الورقة للتحصيل 1000 من حـ / شيكات تحت التحصيل 1000 إلى حـ / أوراق القبض و بعد يومين عند ايداع المبلغ في حساب الشركة أي بتاريخ 01/04/2014 سيكون القيد كالتالي 1000 من حـ / البنك 1000 إلى حـ / شيكات تحت التحصيل من خلال المثال السابق بتضح انه هناك بعض الفروقات بين حساب أوراق القبض و حساب شيكات تحت التحصيل و الفروق تتمثل في أنه : من حيث التبعية فإن الشيكات تحت التحصيل هي في الاساس اوراق قبض مرسلة للتحصيل و ما زالت قانونا اوراق قبض و لم يتغير جنسها او طبيعتها إلى نقدية لأنها لم تحصل بعد لذلك فإن الشيكات تحت التحصيل تتبع اوراق قبض قانونا و تعد تصنيف فرعي لها و لتوضيح ذلك اكثر لو فرضنا بإن اوراق القبض لديك كلها شيكات فإنه يمكنك تصنيفها على انها شيكات مازالت في حوزة الشركة و لم ترسل للتحصيل و شيكات اخرى مرسلة للتحصيل أما من حيث الاستخدام المحاسبي فإن الشيكات تحت التحصيل هي حساب رقابي للرقابة على تدفق الشيكات من الشركة للبنك و العكس أما حساب أوراق القبض بالإضافة إلى أنه يمكن ان يستخدم على انه حساب رقابي فإن مطالب المعايير المحاسبية الدولية تحدد انه يجب تصنيف حسابات العملاء التجاريون و اوراق القبض تحت بند واحد و هو حسابات العملاء التجاريون و اوراق القبض Trade and Notes Receivables أخيراً من حيث المصطلح فإن حساب أوراق القبض هو نفسه Notes Receivables Account و هو تصنيف رئيسي أو حساب يندرج تحته جميع أوراق القبض أو الاوراق التجارية المتمثلة في الكمبيالات أو السندات الاذنية أو الشيكات و يمكنك للمحاسب ان يستخدم هذا الحساب ايضاً كحساب رقابي للرقابة على دورة أوراق القبض المحصلة كما ذكرت لك سابقاً بخصوص التصنيف في قائمة المركز المالي فإنه كما هو معلوم فإنه هناك نظامين لتصنيف الاصول و الخصوم الأول : التصنيف على اساس سرعة التسييل إلى نقدية و تصنف الاصول الاصعب من حيث القدرة على تسييلها إلى نقدية نتهاءاً بالأصول الاكثر سيولة في النهاية و طبقاً لهذا النظام فإن اوراق القبض و من ضمنها الشيكات تحت التحصيل تصنف تحت تصنيف العملاء التجاريون و اوراق القبض Trade and Notes Receivables الثاني : النصنيف الثاني يكون على اساس ان يكون الاصل أو الخصم متداول او غير متداول و هو لن يختلف عن سابقه فيما يخص العملاء التجاريون و اوراق القبض Trade and Notes Receivables بالنسبة لما ذكر الاستاذ اشرف فيما يخص تصنيف الشيكات تحت التحصيل على انها نقدية في بعض الشركات فإن هذه الممارسة يمكن ان تكون نوعاً من الاحتيال المحاسبي لاعطاء مؤشرات سيولة غير حقيقية للشركة ويمكن ان تكون خطأ محاسبي أو خطأ في التصنيف و ذلك لأن الورقة التجارية تظل من حيث التصنيف ورقة تجارية طالما لم يرد اشعار من البنك بالتحصيل أو طالما لم يتم استلام مقابلها نقداً و يمكن أن يكون هناك تشريع أو قرار محكمة أو فتوى من مجلس المعايير و انا لا أعلم عنها شيئا ، و بالرغم من ذلك ففي رأيي أن لا يتم تصنيف حساب الشيكات تحت التحصيل على انه نقدية و لكن يظل تحت تصنيف العملاء التجاريون و اوراق القبض Trade and Notes Receivables ملحوظة " هذا الرأي هو رأي مهني مبني على قراءات و اراء متعددة قد تتغير في المستقبل و قد أكون مخطأ و قد أكون مصيب لذا ارجو من السائل ان يرجع للمراجع العلمية ليستزيد مما هو متاح "

- 38 رد

-

- 1

-

-

- شيكات تحت التحصيل

- التحصيل

- (و 7 أخرى)

-

يجب ان نفرق بين مكاتب التدقيق التي تعتمد على ممارس وحيد او مدقق حسابات معتمد وحيد و مجموعة من المساعدين و بين المكاتب المهنية التي بها اكثر من شريك مهني و تعتمد في هيكلها على استقطاب الكفاءات المتخصصين في شتى انواع النشاط ، و ربما لذلك المكاتب المهنية التي بها اكثر من شريك لها معدلات نمو كبيرة على حساب المكاتب الصغيرة التي تعتمد على شريك واحد و ذلك لان المكاتب الكبرى اعتمدت في هيكلها على المهنيين و الخبراء بشكل متنوع و لم يكن اعتمادها على مهني واحد لديه مساعدين الخلاصة :لن نستطيع ان نكون الكل في واحد لو اننا شركاء مهنيين متخصصين في التدقيق المحاسبي و لذلك خلال عمل المدقق يجب ان يستعين بالخبراء المتخصصين و يجب ان يكون لديه الإلمام الكافي بمجال الخبير للحكم على عمله و هذا الالمام هو الالمام بما يتصل بمجال التدقيق و المحاسبة في رأيي الشخصي المدقق يجب ان لا يتخصص و يجب ان يكون قادر على ان يدقق على اي نشاط كان و ذلك لأن التخصص يحد من قدرات المدقق و يزيد من مخاطر الاعتماد على عملاء نشاط معين و هذا الامر ربما يكون له تأثير كبير على استقلالية المدقق و ربما سيعاني ، لذلك المدقق الناجح هو من يحاول ان يثري معرفته بقواعد التدقيق و المراجعة و المبادئ و المعايير الدولية للمحاسبة و التدقيق و من ثم عندما يجد انه امام تحد معين للتدقيق على نشاط جديد يجب عليه ان يرجع إلى مراجعه و لا حرج في ان نتعلم و نتعلم حتى نهاية عمرنا و انا بشكل شخصي دائما ارجع للكتب و المراجع لمعرفة الرأي المناسب حول قضايا خلافية و هذه الكتب و المراجع قد تكون مراجع قانونية او مراجع محاسبية او مراجع خاصة بالتدقيق أو اي تخصص و ذلك على حسب الحاجة و على حسب المشكلة التي احاول ان احلها

-

بالفعل يا استاذ علاء انت اثرت نقطة مهمة و لكني اقول انه على كل مهني ان يبذل قصارى جهده في سبيل التحصيل العلمي و رفع كفائته المهنية حتى لا يقع تحت طائلة المسائلة ، مثلاً بالنسبة لي لن اقبل التدقيق على شركة تأمين بدون ان اكون ملم بقواعد و قوانين كثيرة تخص البلد التي اعمل بها و ربما يكون هذا الامر مكلف من الناحية المادية و من الناحية الوقتية و لكن هذا الامر يعد من الامور التي يجب ان يقوم بها المهني الحق لتحقيق مهمته على اكمل وجه.

-

بخصوص هذا الموضوع خاصة و بعد اطلاعي على معيار التدقيق الدولي رقم 620 بعنوان " استخدام عمل مدقق خبير " فإن المدقق يستطيع ان يستعين بخبير اكتواري و لكن يجب على المدقق ان تكون لديه فهم حول مجال عمل الخبير الاكتواري و ربما هذا الفهم يتمثل في دراسة مناهج رياضيات التأمين التي تعطي الفهم المبدئي لمجال عمل خبير التأمين الاكتواري و هذا ربما يرجعنا إلى النقطة الأهم في ان المدقق يجب ان يلم بمبادئ هذا المجال إذا أوكلت إليه مهمة تدقيق شركة تأمين

-

هذا الكتاب وجدته منشور على صفحات الانترنت و هو بعنوان الاصول العلمية و العملية للخطر و التأمين تأليف الدكتور محمد محمد عطا و الدكتور شريف العمري و هو احد الكتب المهمة و القيمة InsuranceRisks.pdf

-

هذا الكتاب وجدته منشور على صفحات الانترنت و هو منهاج مبادئ الاحصاء في جامعة الملك سعود تأليف الدكتور محمد محمد عطا Statistics101.pdf

-

هذا الكتاب وجدته منشور على صفحات الانترنت و هو منهاج رياضيات التأمين في جامعة الملك سعود تأليف الدكتور محمد محمد عطا InsuranceMath.pdf InsuranceMathPrinciples.pdf

-

هذا الموضوع من المواضيع المهمة فعلاً و ذلك خاصة عند التدقيق على شركات التأمين ، أتمنى من الاستاذ حيدر ان يوافينا بكل جديد حول هذا الموضوع و اعتقد ان المحاسب القانوني يجب ان يكون على دراية كافية بالتشريعات التي تخص شركات التأمين ثم بعلم رياضيات التأمين الذي يدرس في العديد من الجامعات للتحقق من تقديرات إدارة شركات التأمين اشكرك على الموضوع و ربما سأمر لاحقاً على الموضوع بعد رجوعي للمراجع العلمية لقراءة المزيد عنه و في حالة توفر مصادر لديكم ارجو إدراجها أو مناقشتها

-

حاول ان تدرج فيديو تعريفي يكون مرفوع على اليوتيوب و طريقة الإدراج سهلة جدا في المنتدى ، فعند كتابتك للموضوع فقط قم بنسخ رابط فيديو اليوتيوب و قم بلصقه في الموضوع ( حاول ان يكون الرابط بدون تنسيق حتى يظهر بشكل تلقائي لأنك لو كنت في كتابتك في اطار الخط المنسق ربما الرابط لن يظهر بشكل تلقائي ) ده مثال من الموقع الخاص بك بالتوفيق

-

هذه الحلقة رائعة تقديم الراحل الفذ الدكتور مصطفى محمود و هو يشرح مفاهيم اقتصادية مهمة قد تغيب عن كثير من المهنيين

-

هل هناك برنامج محاسبة سهل لورشة حدادة

قام Hameed بالرد على موضوع لـ hidada في شرح و مناقشة الحلول المالية و البرامج المحاسبية

فكرة ان برنامج الحسابات سييسر الامر لغير المتخصصين او غير العاملين في المحاسبة تعد من الافكار الخاطئة ، فبرنامج المحاسبة في الاساس موضوع للمتخصصين و ليس لغير المتخصصين و كل نصيحتي و إن جاءت متأخرة هي ان تحتفظ بسجلاتك أو مستنداتك بشكل منتظم لحين تمكنك من تعيين محاسب متخصص و حاول ان تسجل بشكل بسيط مصروفاتك على الاكسيل و ايراداتك على الاكسيل ايضاً و بشكل بسيط و مسلسل و بالتاريخ و قم بالاحتفاظ بالمستندات الداعمة لذلك حتى يتمكن المحاسب في ان يقوم بمهام عمله بالنسبة للبرامج المحاسبية في حالتك هذه فإنه يكفيك استخدام الاكسيل لتسجيل الصادر و الوارد لديك او الايراد و المصروف بالنسبة لك و إن لم تستطع التسجيل على الاكسيل قم بكتابة هذه المعلومات يدوياً و مرة اخرى إلى ان ان تعين محاسب متخصص بالتوفيق -

حاول مرة اخرى

-

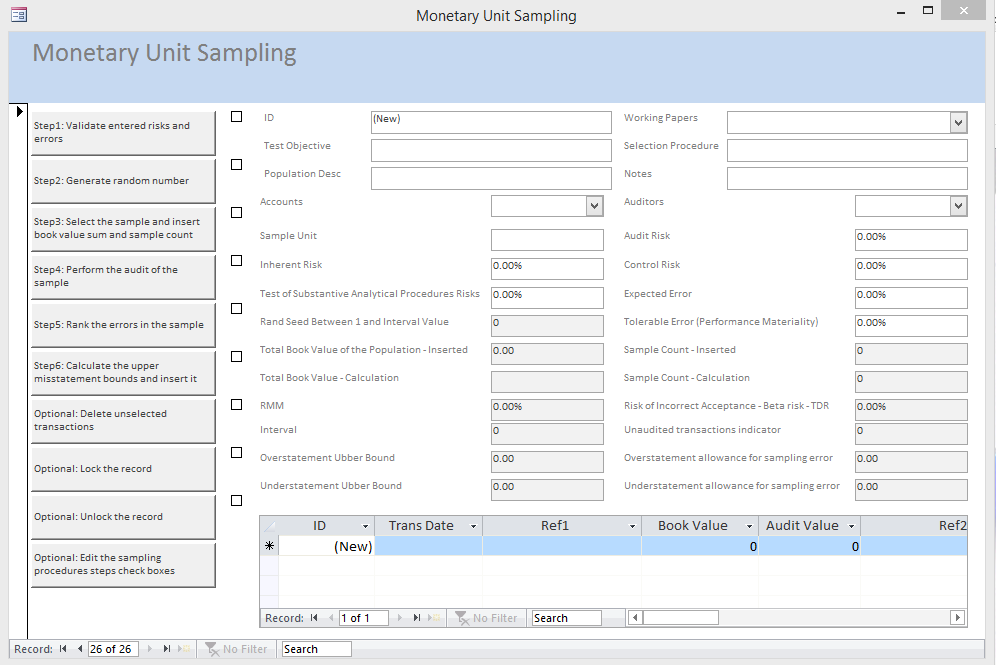

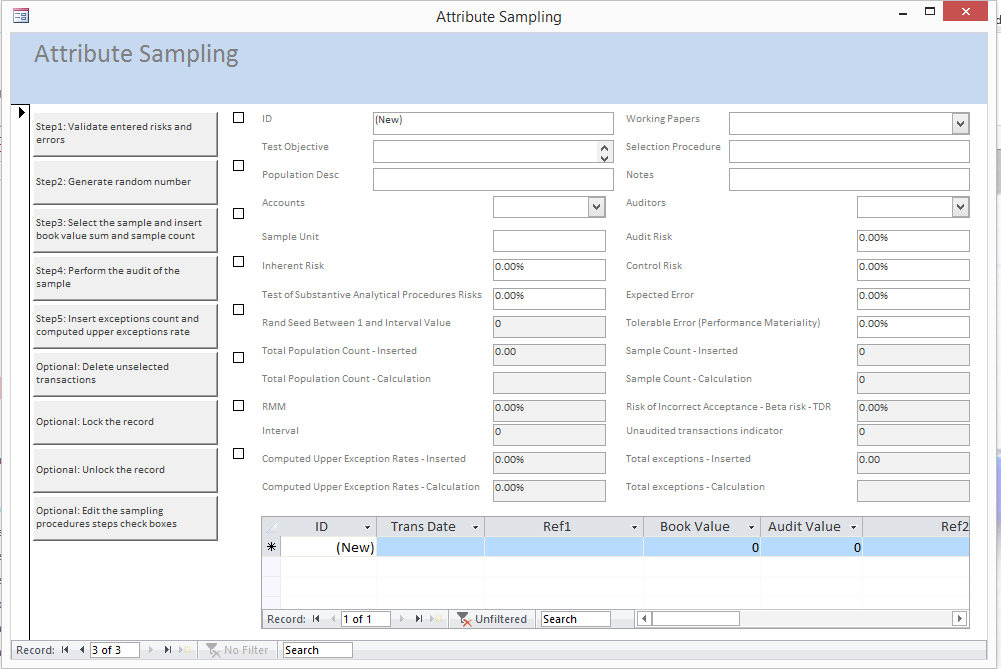

اغلاق دائرة التدقيق المبني على المخاطر لا يتم إلا من خلال المعاينات الاحصائية ، فالعينة التي تستند على تقديرات احصائية هي عينة يعتمد عليها و يمكن تبريرها في اي وقت في حالة المطالبات القضائية او القانونية و لعلي في السطور القادمة اقتبس هذه القصة الحقيقية التي حدثت في الولايات المتحدة الامريكية في سنة 2000 و كان طرفاً فيها احد الشركاء في مكتب PricewaterhouseCoopers الذي يعد احد المكاتب الاربعة الكبار احد الشركات الوطنية التي تنتج الكابلات و الاسلاك و اسمها Anicom كان بعض العاملين فيها متورطين في عمليات إدارة ارباح الشركة ( تجميل اداء الشركة ) بأساليب غير قانونية جعلت إيرادات الشركة تبدو متضخمة بأكثر من 38 مليون دولات و كان صافي الارباح مبلغ يقدر بما يقارب الـ 20 مليون دولار و ذلك بدءاً من الربع الأول لسنة 1998 إلى الربع الأول من سنة 2000 و هذه الممارسة كانت نتاج الاعتراف الخاطئ للايرادات بواسطة قيد أكثر من 66 عملية بيع وهمية مباعة لعدد من العملاء يقدرون بـ 38 عميل على الاقل أكثر عمليات المبيعات الوهمية هذه كان يتم انشاؤها قبل نهاية كل ربع حيث انه عند حلول نهاية كل ربع و يتضح للإدارة انهم باتوا من الواضح بأنهم لن يستطيعوا ان يحققوا الايرادات المخططة فإنهم كانوا يقومون بتسجيل المبيعات الوهمية التي كانت تتم قبل نهاية كل ربع سنة و التي كانت مبنية على اوامر بيع وهمية تماماً ، المشكلة الاساسية هنا هي ان مدقق الحسابات الشريك قد قيم اداء Anicom على انه اداء عالي المخاطر بسبب مشاكل السيولة و المخالفات الجسيمة في اتفاقيات المديونيات و الادعاءات الخاصة بممارسات الفوترة الغير سليمة بالرغم من أن مدقق الحسابات الشريك كان على علم بكل هذه المخاطر فإن المدقق لم يهتم بتصميم إجراءات التدقيق المناسبة لاختبار حسابات العملاء الخاصة بـ Anicom و هو في هذه الحالة نظراً لأن المخاطر كانت في اعلى حد لها كان يجب ان يزيد من كثافة الاختبارات و تنويعها في نفس الوقت و بالعكس من ذلك فإن مدقق الحسابات قام باختبار وجود حسابات 20 عميل و اختبار الدقة في هذه الحسابات الخاصة بإجمالي الارصدة الخاصة بهم البالغة 14 مليون دولار تقريباً من 98 مليون دولار و فريق التدقيق لم يستطع ان يؤكد ارصدة 1.15 مليون دولار من الـ 14 مليون دولار التي تم اختبارها حيث ادى ذلك إلى ان تكون نسبة الخطأ تقارب 8% تقريباً من إجمالي ارصدة العملاء تقدير معدل الخطأ ادى إلى ان يتم تقدير نسبة انحراف محتملة في حسابات العملاء ككل قدرها 7.8 مليون دولار و هو الخطأ الذي كانت اهميته النسبية كبيرة بالنسبة للقوائم المالية و بالرغم من ذلك فإن مدقق الحسابات لم يصدر تقرير تدقيق به تحفظ و لكن على العكس قام بإصدار تقرير تقرير نظيف بدون تحفظات و الاهم انه لم يستطع ان يبرر هذه الممارسة المهنية و لم يوسع من اختباراته و لم ينوعها و لكن قام مدقق الحسابات بتنفيذ الاختبارات البديلة على 17 حساب من الـ 20 حساب و التي لم يتم استلام اية مطابقات بشأنها و قام فريق التدقيق بأختبار ما قيمته 2.7 مليون دولار مما قيمته 9.8 مليون دولار و هذه الاختبارات تتمثل في فحص الدفعات اللاحقة التي تم استلامها من العملاء مقابل ارصدتهم المستحقة السابقة مدقق الحسابات الذي كان يتولى التدقيق على هذه الشركة كان مكتب من المكاتب الاربعة الكبار و تم تسوية القضية المرفوعة من حاملي الاسهم ضد مكتب التدقيق بعرض تعويض المساهمين بواسطة مكتب التدقيق بما قيمته 21.5 مليون دولار ( انظر هذا الرابط ) و ما استخلصه من هذه القصة هو ان المدقق الشريك لم يبذل العناية المهنية الواجبة و تم اتهامه بذلك بالإضافة إلى اتهامه بعدم اتباع قواعد سوق الاوراق المالية و تم منعه من ممارسة المهنة كل ذلك لأن مدقق الحسابات لم يقم بالتوسع في اختبارات التدقيق رغم تقييمه للمخاطر على انها في اعلى قيمة لها و هذا تم ترجمته على انه اهمال مهني ادى إلى عدم اعتماد المدقق في سوق الاوراق المالية و تغريم مكتب التدقيق الذي يعمل معه بالرغم من ان القصة السابقة تعطينا مؤشر قوي بأن مكاتب التدقيق يجب ان تحتاط جيداً في تصميمها لإجراءات التدقيق و يجب ان تبني قراراتها على اسس سليمة و يجب ان تكون عملية التدقيق تتسم بالقدرة على الاستجابة لنتائج العينات الاحصائية و هذا هو بيت القصيد هنا ، فكثيرين لا يعلمون كيف و متى يتوسعون في إجراءات التدقيق ؟ و ما هي الاسس التي بناءاً عليها تقبل العينة من عدمه ؟ و متى يتم إدراج رأي متحفظ في القوائم المالية مدعوم بأدلة واضحة و قوية زملائي المهنيين العرب نحن لن ننتظر حتى نغرم بما غرمت به مثل هذه المكاتب و لا اعتقد انه في دولنا العربية من يستطيع ان يتحمل حتى و لو واحد من المائة من هذه الغرامة التي طبقت على احد المكاتب الكبرى في الولايات المتحدة الامريكية و لذلك يجب ان نحتاط جيداً بالاهتمام بالممارسة المهنية السليمة التي تحمل في جوفها اسباب الدفاع عنها ضد اي ادعاء في اي وقت في برنامج AuditingControl تم تصميم نظام العينات الاحصائية بنظام Monetary Unit Sampling و هذا هو الاول و هو يصلح بأن يتم تطبيقه بأسلوب Dual Test (الفحص المزدوج) أي ان يتم تطبيق اختبارات الارصدة و التفاصيل و ايضا اختبارات الصفات و ايضاً تمت اضافة Attribute Sampling او المعاينات الاحصائية للصفات و لكل نظام من النظامين سيجد المستخدم ثلاثة تقارير اساسية أحدهم لتقييم الاخطاء او الانحرافات في العينات لأتخاذ القرار و الثاني خاص بقسم الحسابات الخاص بالعميل لمراسلتهم بالعينات المطلوبة و الثالث به كامل العينة بملاحظاتها و قراءاتها و ذلك للمدقق ، أي ان لدينا في نظام المعاينات الاحصائية في AuditingControl ستة تقارير مختلفة سيدعم بهم المدقق قراراته و استنتاجاته بشكل كامل بناء على اسس علمية واضحة يمكن ايضاً الاطلاع على الشاشات الخاصة بنظام المعاينة الاحصائية في كلاً من النظامين و هما كالتالي أولا شاشة الادخال الخاصة بنظام معاينات الوحدات النقدية ثانياً شاشة الإدخال الخاصة بنظام معاينات الصفات و سيجد القارئ الكريم نماذج للستة تقارير التي تحدثت عنهم و سيلاحظ في التقارير انه بات الان باستطاعة مكاتب التدقيق ان تدرج اللوجو الخاص بها على كل التقارير الخاصة بها و اعتقد ان ذلك سيحدث فرقاً عند التعامل مع العميل او مع اي طرف خارجي أنا اعلم انه هناك المزيد من طرق الاختيار الخاصة بالعينات في الحلول الاخرى و لكن الجديد هنا في AuditingControl هو ان العينة مربوطة بالحسابات و خطواتها سهلة جداً و ميسرة و لن يكون على مدقق الحسابات الدخول في الكثير من التفاصيل الاحصائية التي قد تزيد من تشتت المدقق جزيل الشكر للدكتور تريفور ستيوارت ( Dr. Trevor R. Stewart ) لأنه ساهم بشكل كبير في انجاز هذا الامر من خلال ابحاثه المنشورة و من خلال المراسلات التي تفضل بالاستجابة لها و لم يبخل علي بأي شيئ يخص تطبيق المعايانات الاحصائية في المكاتب المهنية مصدر القصة السابقة كتاب ( AUDITING AND ASSURANCE SERVICES - AN INTEGRATED APPROACH ) تقرير هيئة الاوراق المالية الامريكية عن مخالفات مدقق الحسابات لشركة Anicom (اضغط هنا) و اتمنى لكم التوفيق Attribute Sample Report - Sample Error Evaluation - Auditor.pdf Attribute Sample Report - Selected Sample - Accountant.pdf Attribute Sample Report - Selected Sample - Auditor.pdf MUS Sample Report - Sample Error Evaluation - Auditor.pdf MUS Sample Report - Selected Sample - Accountant.pdf MUS Sample Report - Selected Sample - Auditor.pdf

- 1 رد

-

- 1

-

-

- AuditingControl

- معاينة

- (و 5 أخرى)

-

نعم بالتأكيد تطبيق إدارة مهام التدقيق و المراجعة AuditingControl سيكون به الكثير من الاستعلامات و التقارير التي يمكن من خلالها الفاحص او المراجع من ان يفحص البيانات الالكترونية في حالة ورودها إلى مصلحة الضرائب او مصلحة الزكاة للتوصل إلى رؤية مبدئية عن البيانات المرسلة من حيث احتوائها على تلاعب من عدمه أهم ما في الامر ان المدقق حالياً في ظل ثورة تكنولوجيا المعلومات و القدرة على تبادل البيانات اصبح بإمكانه تنظيم العمل بالكامل في المكتب حيث أن التقدير المبدئي للاعمال التي يستطيع المدقق أو فريق التدقيق القيام بها في مكتب التدقيق من الممكن ان تصل إلى ما يقارب من 60% من اعمال التدقيق بشرط ان تكون البيانات متاحة لدى العميل في شكل الكتروني و هو الامر الذي سيخفض من تكلفة المكاتب المهنية و ربما الجهات الرقابية إلى اقل وقت ممكن حيث ان فريق التدقيق لن يضطر إلى الخروج للعمل الميداني إلا في حالات اكتمال تجهيز البيانات للفحص ( ربما هذه وجهة نظر تحتمل الكثير من المناقشة بخصوص تأثير تجهيز البيانات و إرسالها للمحاسبين بشكل مسبق قبل الزيارة و مدى تأثير ذلك على مخاطر التدقيق ) و بالتالي فإن ذلك سيسهم بشكل كبير في تقليل نزيف الوقت الذي تتكبده المكاتب المهنية إلى اقل وقت ممكن حيث ان المكاتب المهنية التي تعمل في مدن مزدحمة تواجه صعوبة في توجيه فريق التدقيق الخاص بها إلى العملاء و بالتالي فإنه هناك الكثير من الوقت الضائع الذي يمكن توفيره من خلال الكثير من الإجراءات القبلية التي يمكن ان تتم بواسطة تطبيق إدارة مهام التدقيق AuditingControl

-

احد التحديات الكبيرة التي تواجه اي مدقق عند اداء عمله المهني هي استنتاج اراء مهنية مبنية على ادلة سليمة يمكن الاستناد إليها بشكل علمي و موثوق و في الممارسات العملية الحالية الكثيرين بل قل الاغلبية العظمى من المدققين لا تلقي بالاً لما هو قادم على المنطقة العربية فالمواطن العربي حالياً اصبح اكثر انفتاحاً و اكثر نضجاً ليعرف انه هناك مسئولية قانونية تقع على عاتق المدقق في حالة اصدار تقارير مالية تخالف الواقع أو اصدار تقارير مالية لا تراعى فيها العناية المهنية اللازمة و هذا هو الخطر المهني القادم على المنطقة العربية ، فالغرب اليوم تخطى هذه المخاطر بإصدار العديد من المعايير المهنية دائمة التطوير لحماية المدقق و توعيته بخصوص اداء عمله المهني حتى يتسنى للمدقق تجنب تلك الدعاوى القضائية التي قد تنشأ من حين لآخر في الدول الغربية التي تتسم الممارسات المهنية فيها بالافصاح و الشفافية المعاينات الاحصائية هي في حقيقة الامر ليست آلية لتحديد حجم العينة احصائياً و هي ايضاً ليست آلية لاختيار العينة و لكن الهدف الرئيسي منها هو ان يكون الرأي المهني مرتكز على استنتاج وقائي Defensive Conclusion يستطيع به المدقق ان يدافع عن رأيه المهني بشكل قد يجنبه مخاطر جمة في المستقبل و من هنا فأياً كانت الطريقة التي سيستخدمها المدقق في تقدير حجم العينة او اختيارها فالمهم هو ان يكون هناك ادلة ملموسة على ذلك تدعم و تبرر كيف وصل المدقق إلى الرأي المهني بخصوص ارصدة حسابات معينة و هذا هو بيت القصيد الذي يجب ان يفطن إليه المدقق و المغزى هنا هو الحماية المهنية ، أي ان ممارسات المعاينات الاحصائية بالنسبة لنا يجب ان تكون في حقيقة الامر مرادف لرأي مهني مدعوم بأدلة احصائية علمية سليمة معترف بها يمكن من خلالها الدفاع عن ذلك الرأي المهني امام الغير ان اقتضت الحاجة إلى ذلك على المهنيين العرب ان يعدوا انفسهم للمرحلة القادمة فالوعي المهني اصبح في زيادة و تطور و الحكومات تحت الضغوط ستلزم المهنيين بالممارسات المهنية الجيدة في المرحلة القادمة بشكل حقيقي و رغم ان التشريعات في كثيراً من الدول العربية لا تخدم المهنة بشكل جيد حيث باتت الكثير من الممارسات المهنية تهدد مصداقية المهنة و المهنيين إلا ان كل مهني صادق و مخلص لمهنته و مراعي لضميره يجب ان يضع في الحسبان أنه في النهاية و قبل ان نخاف من مسائلة المشرعين فإننا يجب ان نراعى ضمائرنا و يجب ان نضع الله عز و جل امامنا و ذلك لأن ما يكتب في التقرير هو شهادة و لن نستطيع جميعاً ان نقف امام الله عز و جل و في اعناقنا شهادات باطلة أو شهادات لم تراعى فيها العناية المهنية اللازمة تطبيق AuditingControl الإصدار القادم بإذن الله تعالى سيكون به آليات المعاينات الاحصائية مع التقارير اللازمة لذلك و التي ستدعم بشكل كبير الأراء المهنية التي تخص اختبارات الصفات و اختبارات الارصدة و التفاصيل و الاهم من ذلك كله هو ان هذه الآليات بإدخالها و ربطها مع إجراءات التدقيق سيكون لدى المدقق امكانيات كبيرة لاختصار وقت التدقيق أو المراجعة إلى اقل وقت ممكن و لمعرفة ذلك فإن الإصدار بعد القادم بإذن الله تعالى سيقدم عرض مهم لكيفية اختصار وقت التدقيق إلى اقل وقت ممكن بأليات تدقيق ترتكز على تقارير مستخرجة من AuditingControl ستساهم بشكل فعال في هذه المهمة و لا تنسوا ان تطبيق AuditingControl سيحدث نقلة نوعية في الممارسات المهنية في المنطقة العربية بإذن الله تعالى و ذلك لأن الاصدار القادم سيكون بالعربية و رغم ان الإصدار القادم سيكون هو البداية الحقيقية إلا اننا نطمح ان لا ينتهي بنا الامر عند هذا الاصدار فحسب و ذلك لان التطوير سيكون مستمر و هناك الكثير من الامكانيات التي يجب ان تكون في AuditingControl و هذا بالإضافة إلى طموحنا في تكوين تكتل مهني على مستوى الوطن العربية يكون عماده الممارسة المهنية السليمة بأستخدام هذا التطبيق و اتمنى من الله ان يساعدنا على ذلك و ان يوفقنا إلى مهنيين يفهمون رسالتهم بشكل حقيقي و لا يضعون مصلحتهم المادية قبل مصالحهم المهنية و الاخلاقية .

-

نظام التكاليف على اساس الانشطة - مطلوب مساعدة

قام Hameed بالرد على موضوع لـ هدهد البيضاء في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

الرجاء زيارة نتائج البحث التالية في المنتدى اضغط (هنا) -

فيديو تعليمي (المحاضرة الأولى ) للدكتورة امل عبدالرحمن و هو يناقش المبادئ العامة للإدارة و تعريف علم الادارة و تعريف للكفاءة و الفاعلية في المنظمات و ايضاً تعريف للمنظمة http://www.youtube.com/watch?v=y8250VzGEjw

-

هذا الدليل هو احد الادلة الممتازة و الصادر من جمعية المحاسبين القانونين المعتمدين في استراليا و هو مشابه لدليل الرقابة على جودة اعمال مكاتب التدقيق المتوسطة و الصغيرة الصادر من الاتحاد الدولي للمحاسبين quality-control-manual.pdf

-

- 2

-

-

دليل الرقابة النوعية لمكاتب التدقيق و المراجعة الصادر من الهيئة السعودية للمحاسبين القانونيين SOCPA هو احد الادلة التي اعجب بها و احببت ان اشارككم اياها و بالفعل مجهود رائع و ممتاز من الهيئة يصلح لأن يطبق في كل الدول العربية المصدر : http://www.socpa.org.sa/Home/Quality-Control/Quality-Control-Standards dirFirmsQC.pdf

-

- 1

-

-

استفسار عن بعض المعالجات المحاسبية لمؤسسة فردية

قام Hameed بالرد على موضوع لـ mohamed wahba في المحاسبة المالية و التقارير المالية

اسف على عدم القدرة على الرد الكامل لضيق الوقت و لكن للرد على اسئلتك عن تصنيفات الحسابات الرجاء زيارة الموضوع التالي http://infotechaccountants.com/forums/topic/83392- بالتوفيق- 7 رد

-

- 2

-

-

استفسار عن بعض المعالجات المحاسبية لمؤسسة فردية

قام Hameed بالرد على موضوع لـ mohamed wahba في المحاسبة المالية و التقارير المالية

هل يمكنك زيارة هذا الموضوع لأن به بعض الاجابات عن تساؤلاتك http://infotechaccountants.com/forums/topic/59199-- 7 رد

-

- 2

-