جمال السويدان

-

إجمالي الأنشطة

321 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

98

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو جمال السويدان

-

تعرضت لهذا بالضبط حيث يقول المالك نحن ربحنا 50 مليون مثلا اين هي في البنك أنا لا اقتنع بالربح إلا اذا كانت سيولةو نشرح التغيرات في الحسابات لكن دون جدوى واضطررت اخيرا لأخذ مثال مبسط افترضته في المرة الأولى أن الحسابات لم تتغير نهائيا حيث ظهر الربح سيولة في البنك وفي الفرضية الثانية حيث تتغير الحسابات وكيف ذهب جزء من السيولة في الحسابات الأخرى

تعرضت لهذا بالضبط حيث يقول المالك نحن ربحنا 50 مليون مثلا اين هي في البنك أنا لا اقتنع بالربح إلا اذا كانت سيولةو نشرح التغيرات في الحسابات لكن دون جدوى واضطررت اخيرا لأخذ مثال مبسط افترضته في المرة الأولى أن الحسابات لم تتغير نهائيا حيث ظهر الربح سيولة في البنك وفي الفرضية الثانية حيث تتغير الحسابات وكيف ذهب جزء من السيولة في الحسابات الأخرى- 2 رد

-

- 1

-

-

تسجيل معاملات المالك مسحوبات شخصية ام جاري الشريك؟

قام جمال السويدان بالرد على موضوع لـ alqadi في المحاسبة المالية و التقارير المالية

العفو- 3 رد

-

- 1

-

-

تسجيل معاملات المالك مسحوبات شخصية ام جاري الشريك؟

قام جمال السويدان بالرد على موضوع لـ alqadi في المحاسبة المالية و التقارير المالية

وعليكم السلام ورحمة الله وبركاته إجابة السؤال الأول ١_افتح حساب جاري الشريك بالالتزامات المتداولةأو اذا أردت بالأصول المتداولة وهو الأفضل اذا كان يغلب على معاملاتهم السحب وأعطه اسم جاري الشريك ...../عمليات جارية وهذا الحساب تسجل فيه جميع مسحوبات الشريك او تعامله مع شريك بعيدا عن التمويل ٢_افتح حساب جاري للشريك بحقوق الملكية واعطه اسم جاري الشريك /تمويل تسجل فيه كافة الأموال المقدمة من الشريك لدعم السيولة او تمويل او قرض إجابة السؤال الثاني اذا كان ما يدفعه الشريك سدادا لديون عليه مسجلة بحسابه الجاري كعمليات جارية يكون القيد من ح البنك. إلى ح جاري الشريك/عمليات جارية وإذا كان ما يدفعه الشريك لتمويل الشركة يكون القيد من ح البنك إلى ح جاري الشريك/تمويل -

حياك الله

-

السلام عليكم هل البناء ملك ام استئجار وهل البناء جديد أم مجدد

-

المعالجة المحاسبية لباركيه المكتب المستأجر؟

قام جمال السويدان بالرد على موضوع لـ alqadi في المحاسبة المالية و التقارير المالية

العفو- 3 رد

-

- 1

-

-

المعالجة المحاسبية لباركيه المكتب المستأجر؟

قام جمال السويدان بالرد على موضوع لـ alqadi في المحاسبة المالية و التقارير المالية

وعليكم السلام يرتبط التسجيل المحاسبي حسب سياسة التأصيل لديكم بمعنى اذا كانت قيمة الباركيه قليلة وغير مؤثرة وأقل من الحد الأدنى لاعتبار المصروف أصل ثابت فتسجل القيمة مصروفا ولكن اذا كانت القيمة عالية فيمكن تحميلها على حساب الأثاث وشكرا- 3 رد

-

- 1

-

-

السلام عليكم هل تقصد أن تاجرا اشترى بضاعة من مورد وقام ببيع البضاعة إلى زبائنه وتسليمها لهم من مخازن المورد؟ وتفضلوا بقبول فائق الاحترام والتقدير

-

أستاذ حازم عرف معيار المخاسبة الدولي رقم ٣٧ المخصصات والأصول والالتزامات المحتملة الالتزام الإستنتاجي بأنه التزام ينتج لدى المنشأة اذا توفر ما يلي: وجود نمط ثابت من الممارسة السابقة للمنشأة أو السياسة المعلنة لأطراف أخرى بأنه سيقبل مسؤوليات معينة أي أن المنشأة تتعهد للعملاء أو للغير بأنها ستلتزم بتنفيذ التزامات معينة. وجاء بتعريف الالتزام القانوني بأنه التزام مأخوذ من خلال عقد أو تشريع أو تطبيق لأحكام القانون. وعليه فإن تعهد الشركة بكفالة وضمان سلعها التي تبيعها للزبائن يشكل التزاما محتملا ينتج عنه تدفقات نقدية صادرة مستقبلا ولذلك يتم الاعتراف بهذه المخصصات ضمن نطاق المعيار رقم 37 وتفضلوا بقبول فائق الاحترام _

-

وعليكم السلام ورحمة الله وبركاته إذا كان فهمي لسؤالك صحيحا فالفرق يتمثل بنسبة مجمل الربح إلى المبيعات وبأن يتم نسبة مجمل الربح إلى تكلفة البضاعة المباعة فلو فرضنا أن المبيعات ١٠٠ وحدة نقدية تكلفة البضاعة ٤٠ وحدة نقدية فيكون مجمل الربح ٦٠ وحدة نقدية نسبة هامش الربح إلى المبيعات =٦٠/١٠٠ =٦٠% نسبة هامش الربح إلى التكلفة=٦٠/٤٠ =١٥٠% ولك مني فائق الاحترام والتقدير

- 1 رد

-

- 1

-

-

السلام عليكم تسجل بحساب سلف واعتمادات لشراء الأصول الثابتة وتعرض ببند مستقل بالأصول غير المتداولة بقائمة المركز المالي وتفضلوا بقبول فائق الاحترام والتقدير

- 1 رد

-

- 2

-

-

1_بالنسبة للكاميرات الجديدة يتم تأصيلها من حيث المبدأ مع مراعاة سياسة الشركة بالتأصيل 2_بالنسبة للكاميرات التالفة يتم تنسيقها على اعتبار أن لا جدوى منها وليس هناك أية قيمة بيعية لها كنفاية بحيث يتم إقفال مجمع الإهتلاك حتى تاريخ الاستغناء عن الأصل بحساب الأصل وإذا بقيت قيمة دفترية يتم الاعتراف بها كخسائر رأسمالية وتفضلوا بقبول فائق الاحترام والتقدير

- 1 رد

-

- 1

-

-

محاسبة المطاعم ( استفسارات )

قام جمال السويدان بالرد على موضوع لـ Acc Ahmed Rakha في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

السلام عليكم ماذا تقصد؟ -

السلام عليكم نقدم اليكم ملخصا لمعيارالإبلاغ المالي الدولي عقود الإيجار رقم IFRS 16 وتفضلوا بقبول فائق الإحترام والتقدير معيار الإبلاغ المالي الدولي IFRS16 عقود الإيجار.pdf

-

السلام عليكم نقدم اليكم ملخصا لمعيارالإبلاغ المالي الدولي عقود الإيجار رقم IFRS 16 وتفضلوا بقبول فائق الإحترام والتقدير معيار الإبلاغ المالي الدولي IFRS16 عقود الإيجار.pdf

-

تم إضافة المعيار بصيغة pdf معيار الابلاغ المالي رقم 15.pdf

-

تمت إضافة الموضوع بصيغة PDF معيار الابلاغ المالي رقم 15.pdf

-

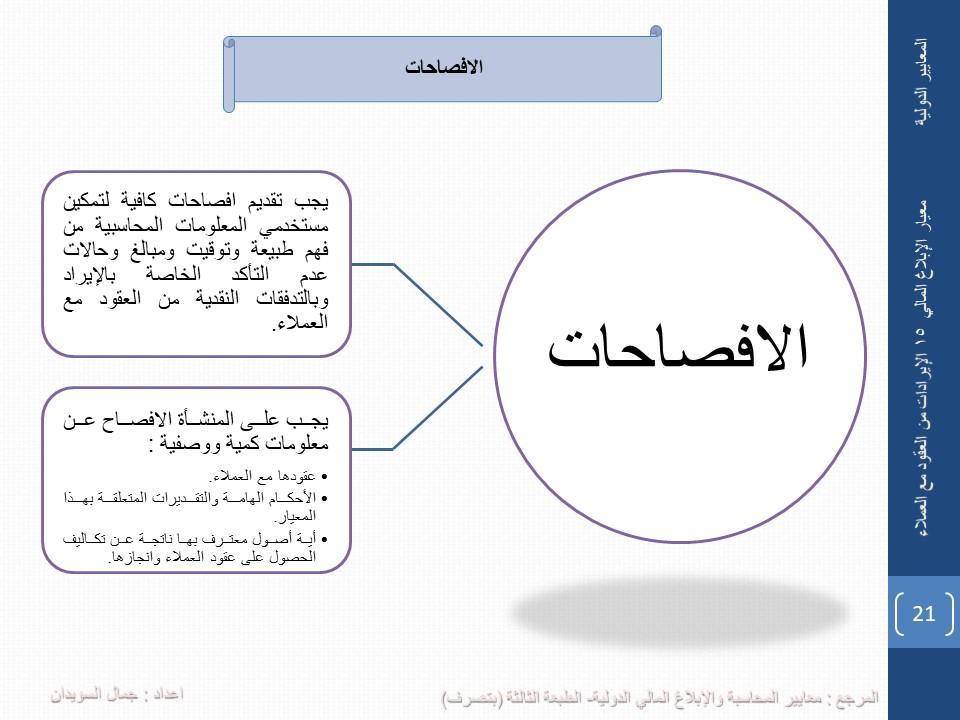

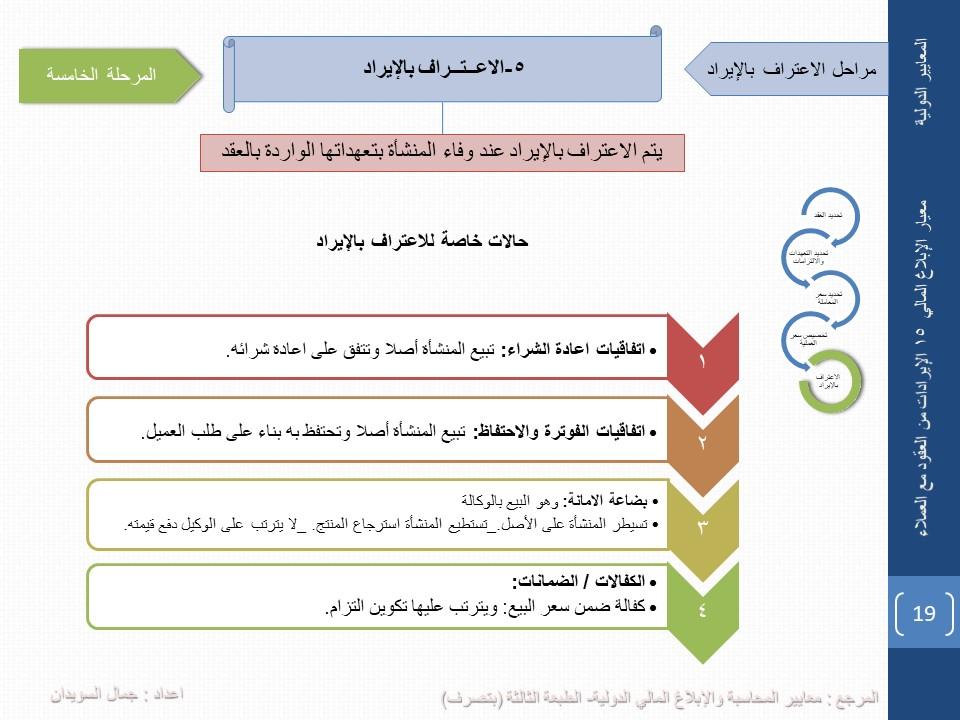

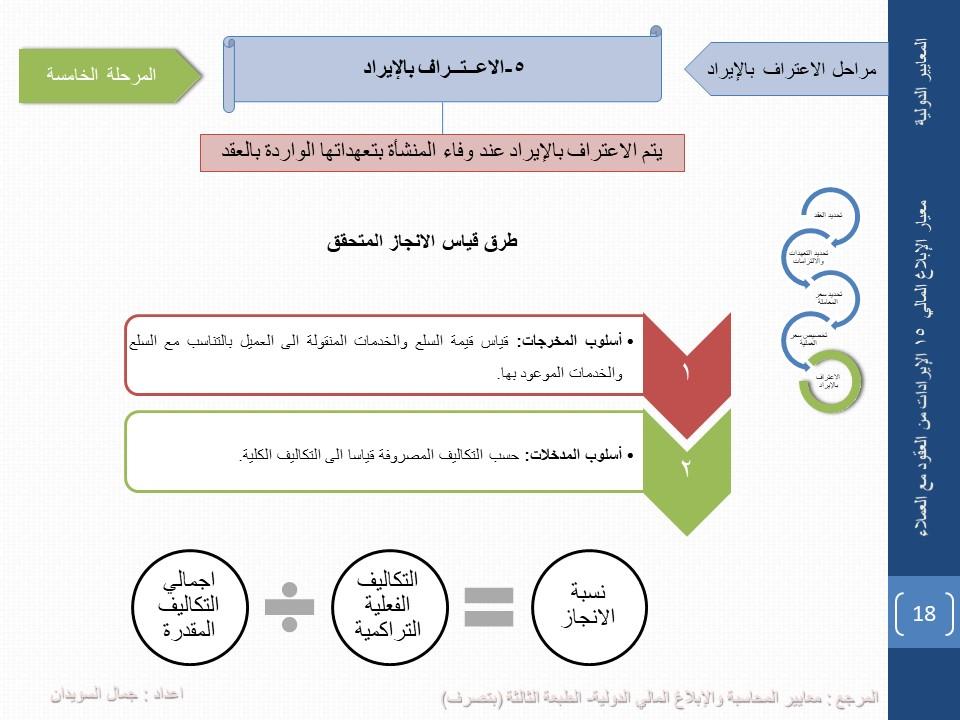

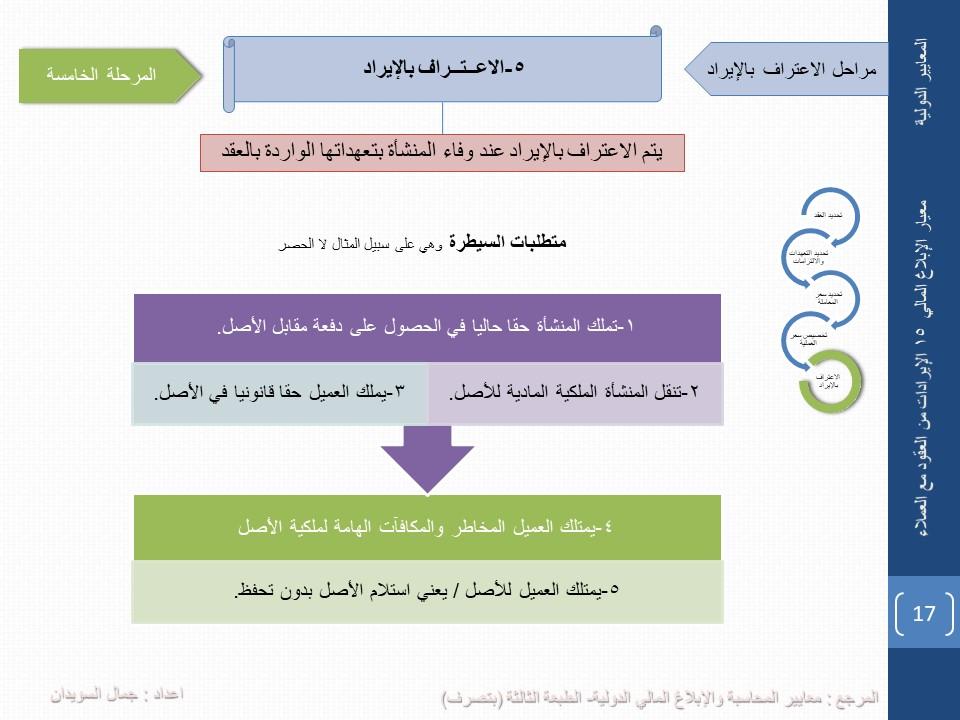

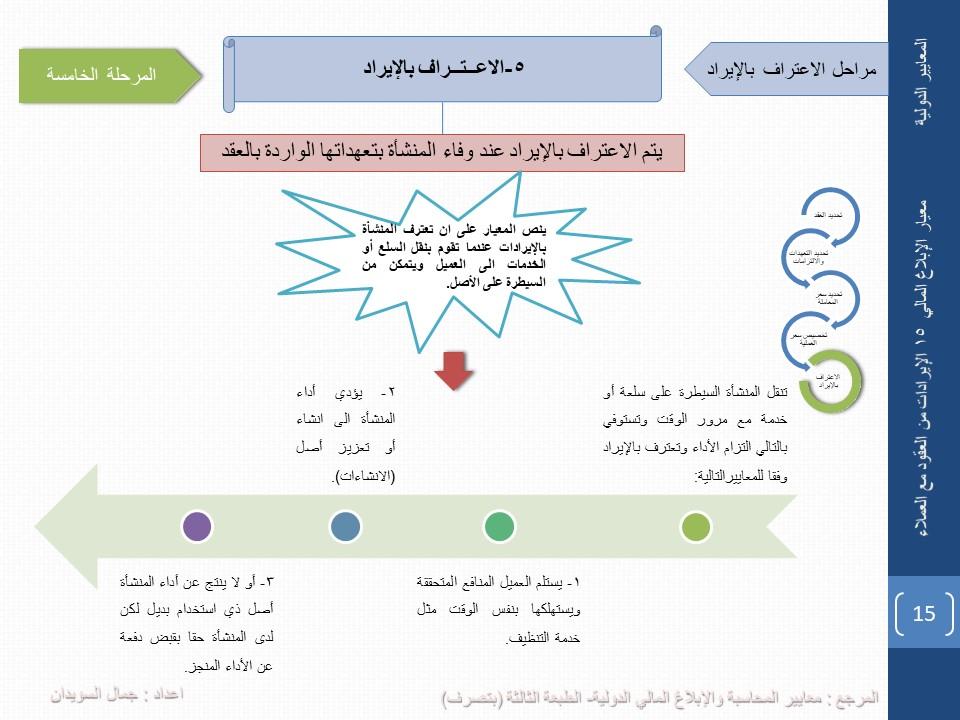

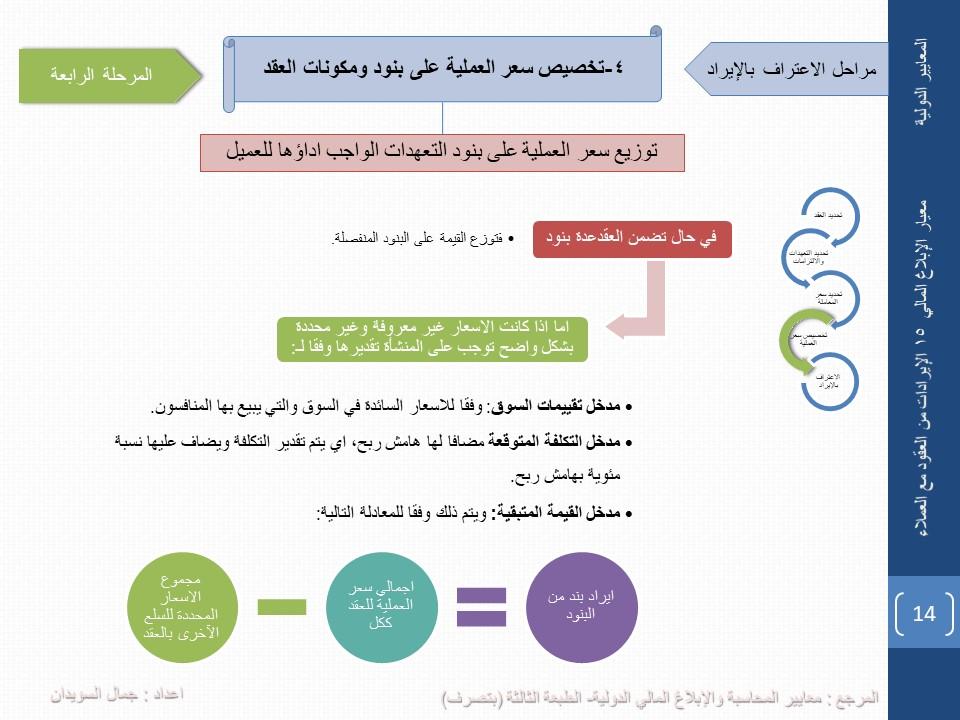

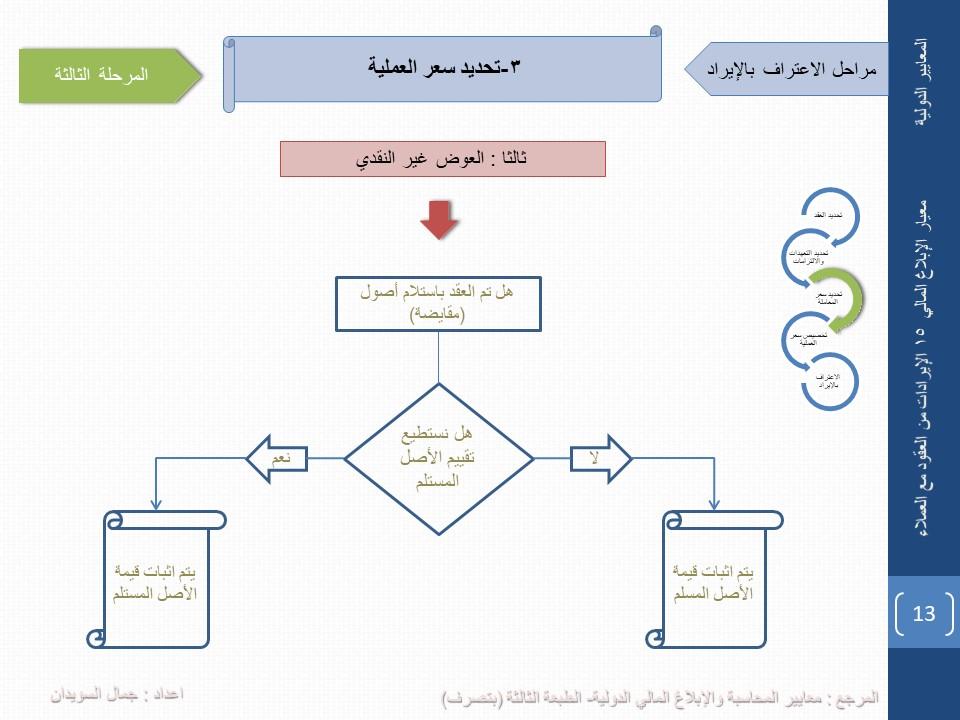

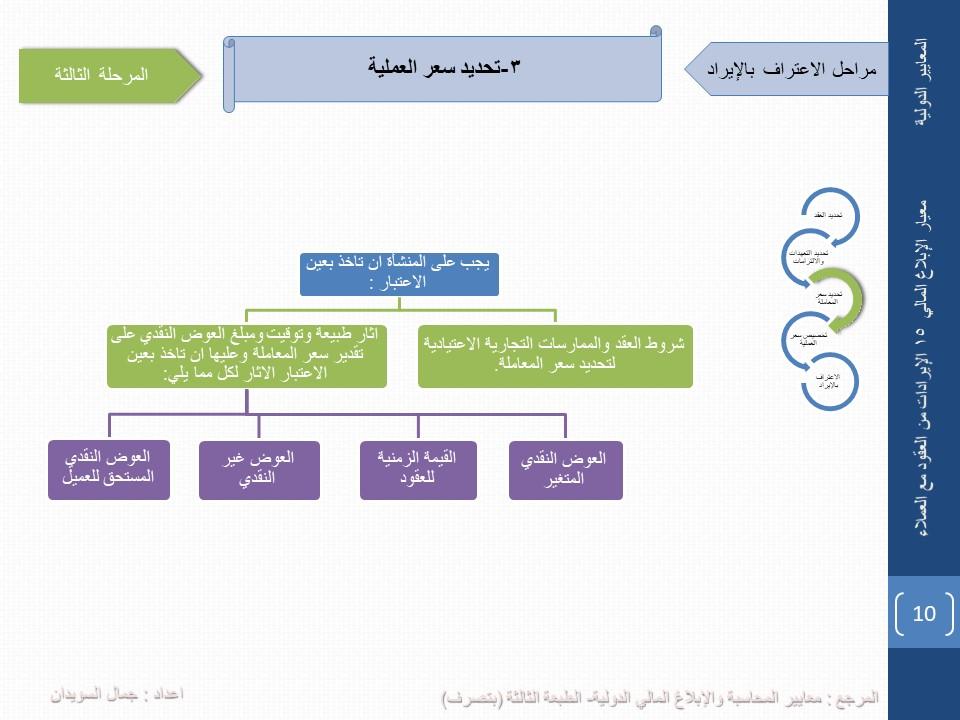

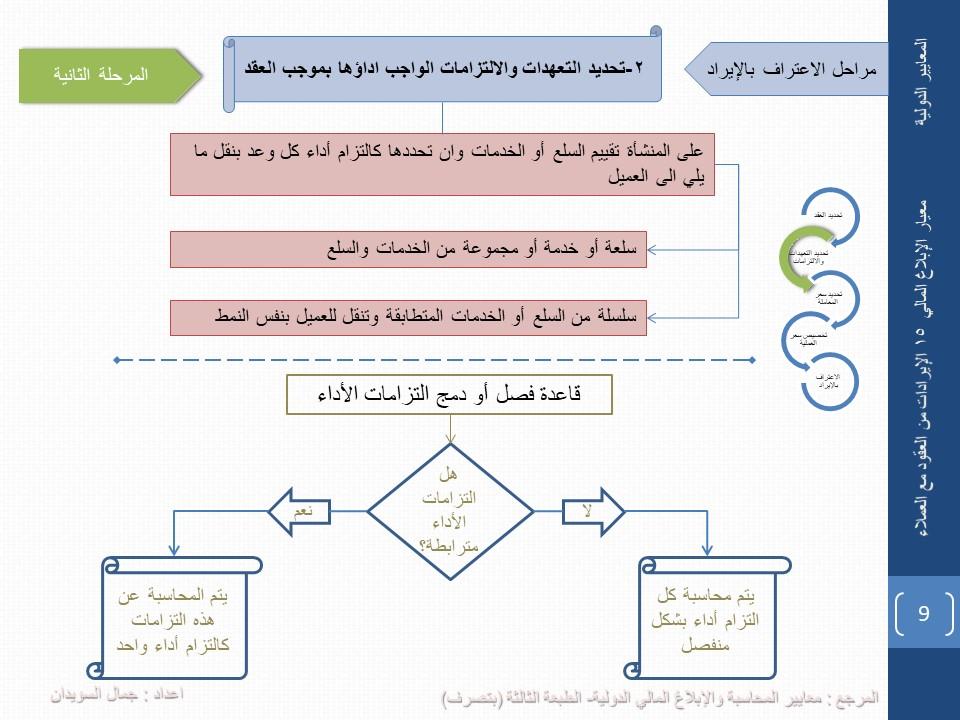

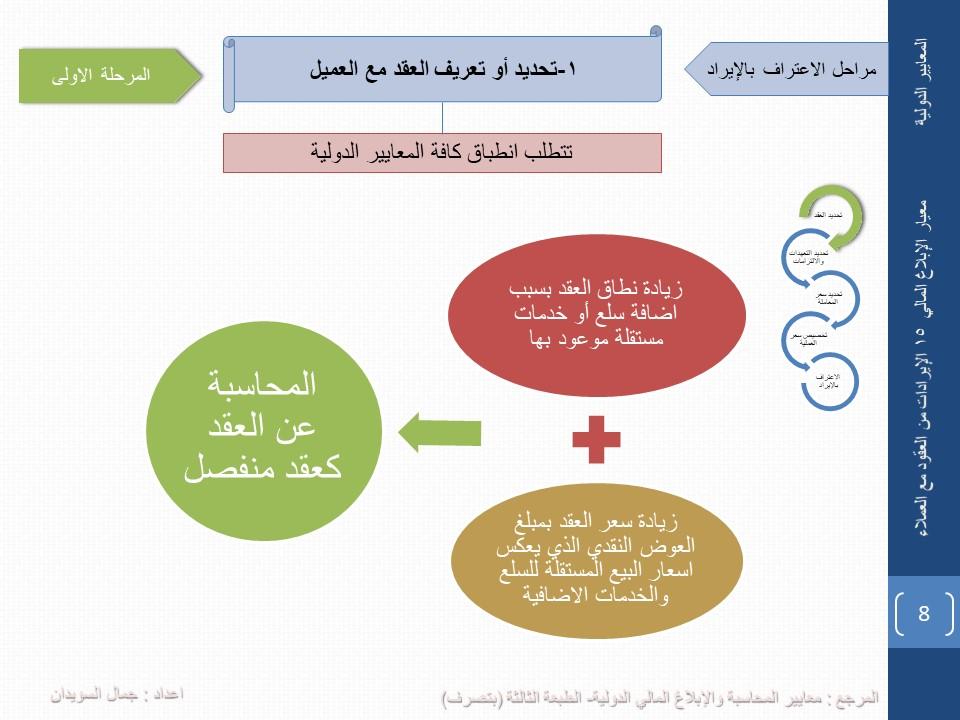

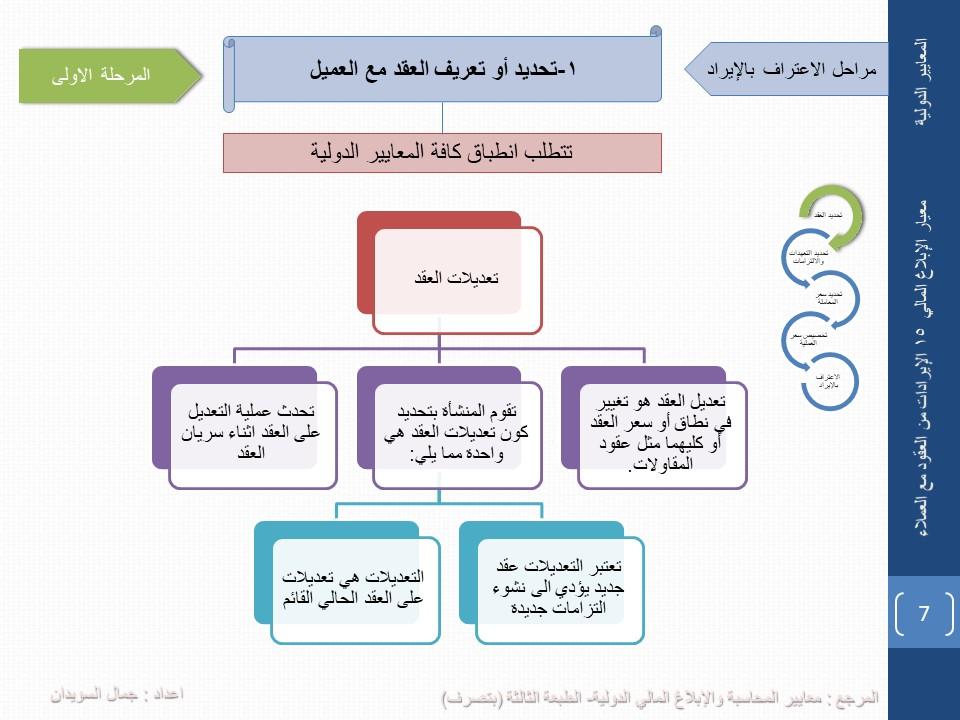

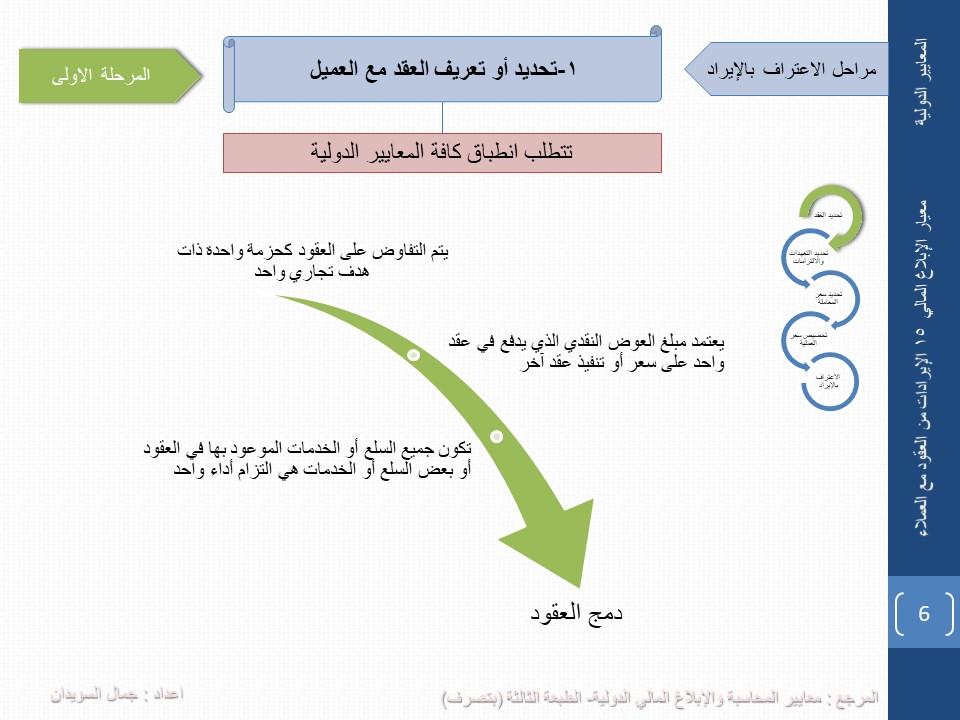

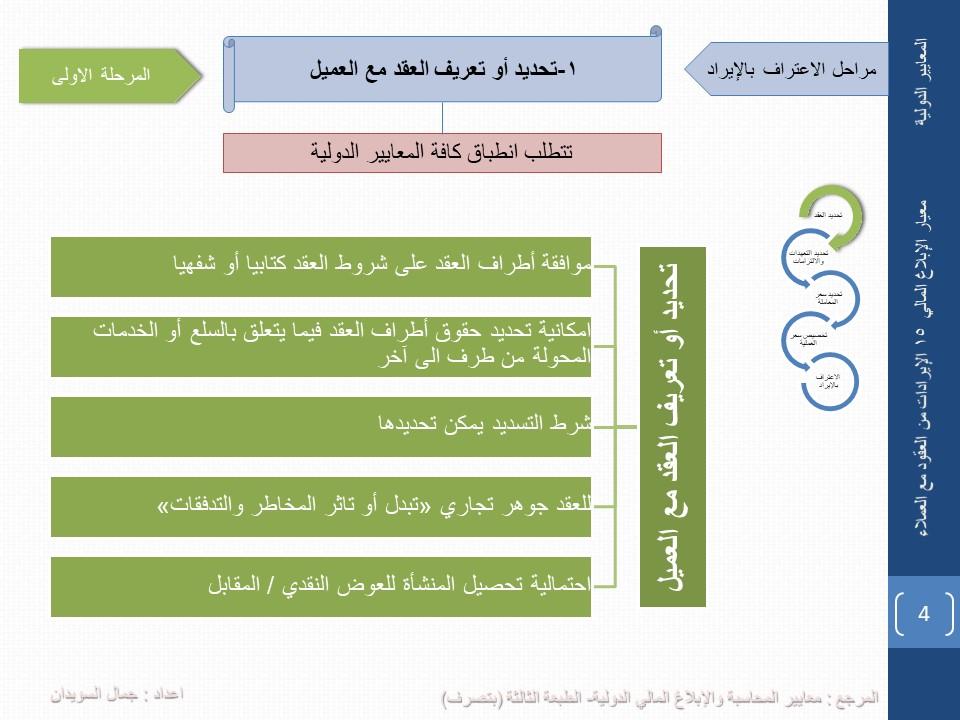

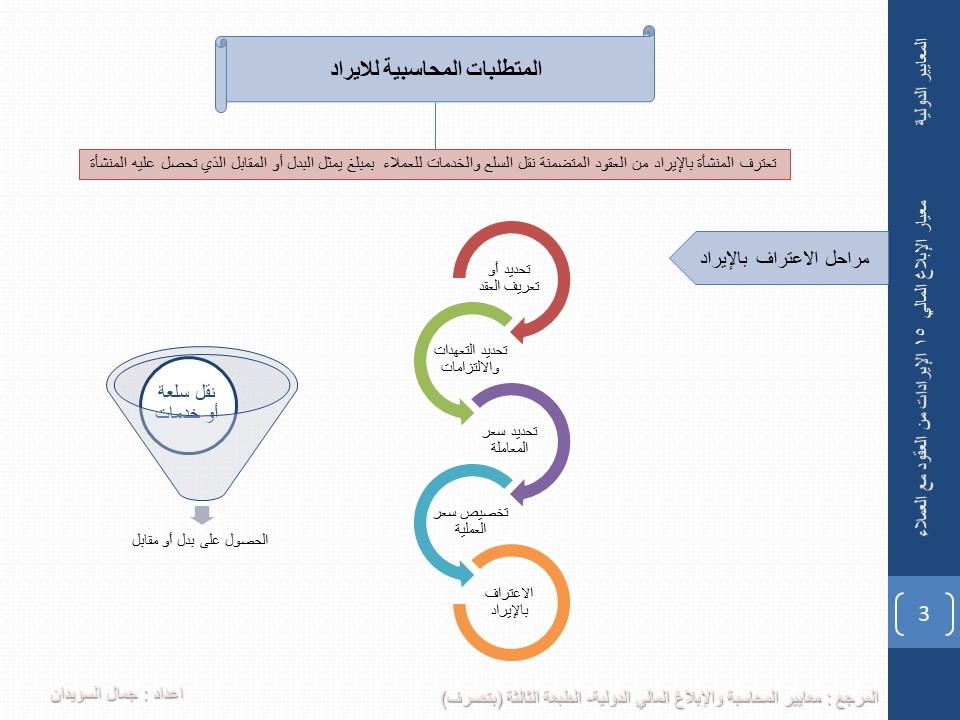

السلام عليكم أقدم إليكم ملخصا لمعيار الإبلاغ المالي رقم 15 IFRS الايرادات من العقود مع العملاء وكان قد بادر زميلنا الأستاذ عبد الحميد وأدرج المعيار كاملا واضحا وقد اعتمدت على كتاب معايير المحاسبة والإبلاغ المالي الدولية للدكتور محمد أبو نصار والدكتور جمعة حميدات الطبعة الثالثة عام 2017 الصادر عن مطبعة عمال المطابع (بتصرف) وتفضلوا بقبول فائق الإحترام والتقدير

-

السلام عليكم أقدم إليكم ملخصا لمعيار الإبلاغ المالي رقم 15 IFRS الايرادات من العقود مع العملاء وكان قد بادر زميلنا الأستاذ عبد الحميد وأدرج المعيار كاملا واضحا وقد اعتمدت على كتاب معايير المحاسبة والإبلاغ المالي الدولية للدكتور محمد أبو نصار والدكتور جمعة حميدات الطبعة الثالثة عام 2017 الصادر عن مطبعة عمال المطابع (بتصرف) وتفضلوا بقبول فائق الإحترام والتقدير

-

كيف تعالج فروق اسعار العملة للاصول الثابتة

قام جمال السويدان بالرد على موضوع لـ حازم فريد في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

أستاذ حازم تعالج فروقات العملات في بيان الدخل وإذا تم الاعتراف بالربح أو الخسارة لأصل بحقوق الملكية كأرباح إعادة تقييم حسب معيار المحاسبة الدولي رقم 16فيتم أيضا الاعتراف بربح أو خسارة العملات في حقوق الملكية وتفضلوا بقبول فائق الاحترام والتقدير- 2 رد

-

- 2

-

-

-

إصدار الشيكات خطأ قانوني ولا أرى أي اثبات لها إلا عند الصرف وشكرا

-

لاتستطيع تسجيل فوائد مقدمة وحساب الالتزامات يفي بالغرض وقانونا لاتستطيع اطلاق ورقة دفع على الشيك وتحريرها كما ذكرت خطأ قانوني من الممكن أن يعرض الساحب لأشكالات قانونية

-

بالنسبة لشراء السيارة او الآلة فورا بالأقساط فيعتبر شراؤها تم بالأئتمان وبالتالي فإن مبلغ الزيادة في السعر يعتبر مصروف فائدة ولا يحمل على الأصل وإليك الخطوات: ١_يتم إعداد جدول بعدد الأقساط مع افتراض أن مصروف الفائدة موزع على جميع الأقساط بالتساوي ٢-يكون قيد شراء السيارةكما يلي : ١٠٠٠٠٠٠ من ح السيارات/الآلات ١٠٠٠٠٠٠ إلى ح التزامات شراء أصول شراء سيارة وبفائدة ٥٠% ٣-عند تسديد كل قسط يكون القيد : ١٦٦٦٧ من ح التزامات شراء أصول ٨٣٣٣. من ح مصروف الفائدة ٢٥٠٠٠ إلى ح النقدية سداد القسط رقم ١ وهكذا ٤-يقفل مصروف الفائدة بقائمة الدخل ٥-يتم احتساب الإهلاك على قيمة السيارة وتفضلوا بقبول فائق الاحترام والتقدير

-

سأفترض أن القرض سيسدد مع الفوائد دفعة واحدة بنهاية المدة: عند قبض قيمة القرض يكون القيد: ٥٠٠٠٠٠٠ من ح البنك ٥٠٠٠٠٠٠ إلى ح قروض طويلة الأجل بنهاية كل سنة تسجل القيد التالي: ٢٠٠٠٠٠ من ح مصروف الفائدة ٢٠٠٠٠٠ إلى ح فوائد قرض مستحقة ما يخص السنة المالية من قيمة الفوائد عند التسديد بنهاية الفترة ٥٠٠٠٠٠٠ من ح قروض طويلة الأجل ١٠٠٠٠٠٠ من ح فوائد القرض المستحقة ٦٠٠٠٠٠٠ إلى ح البنك تسديد قيمة القروض والفوائد سأجيبك عن الجزء الثاني من السؤال