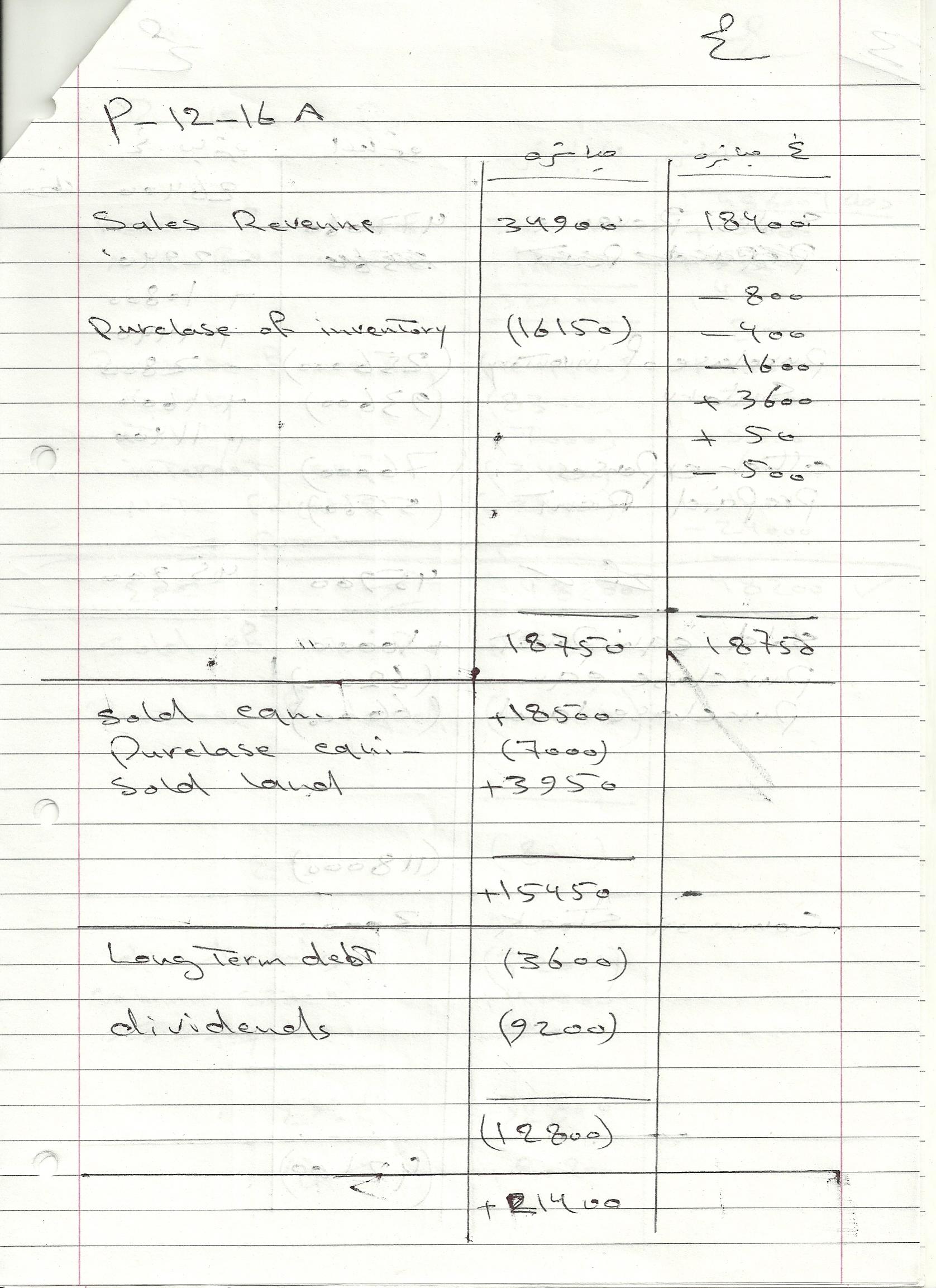

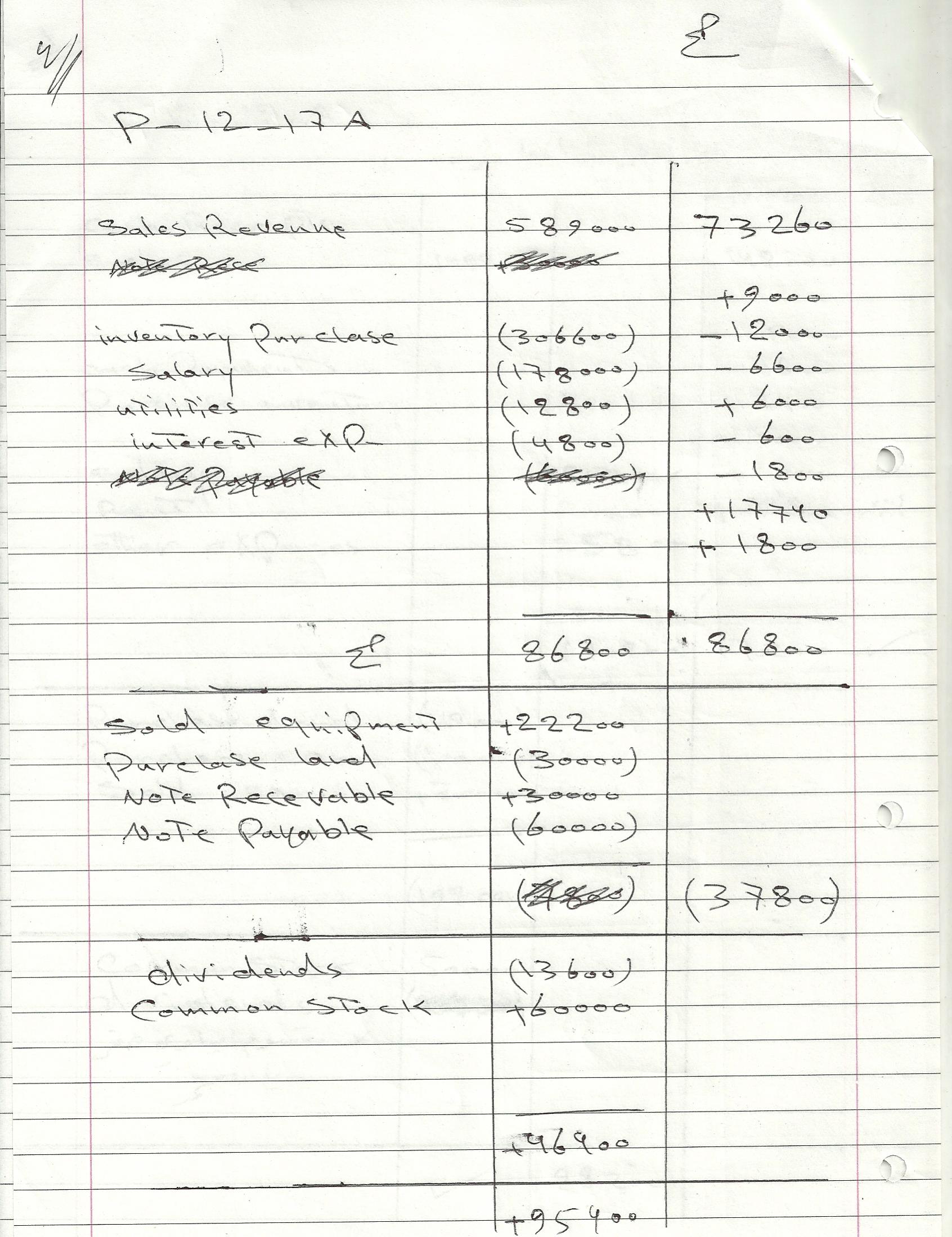

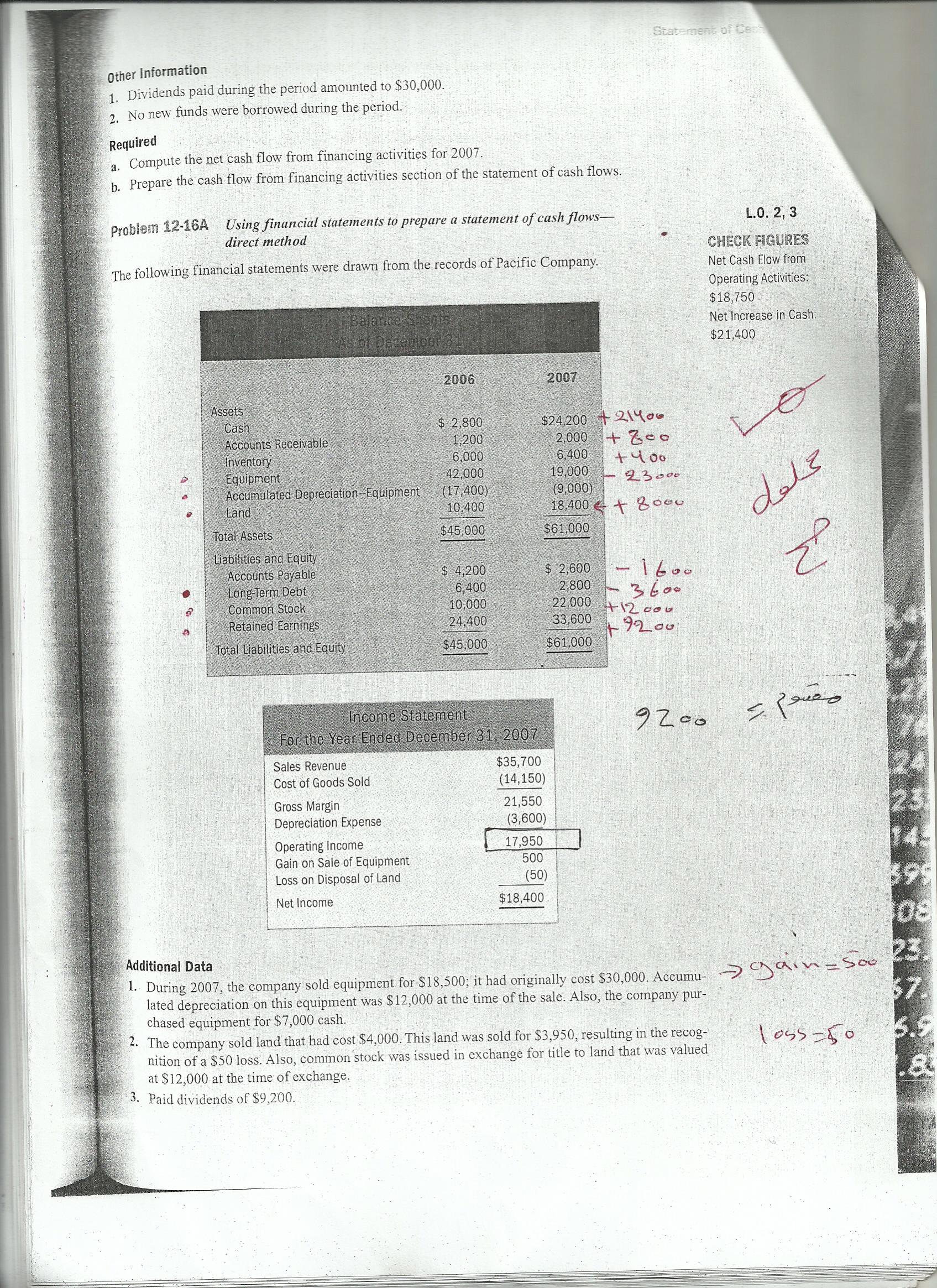

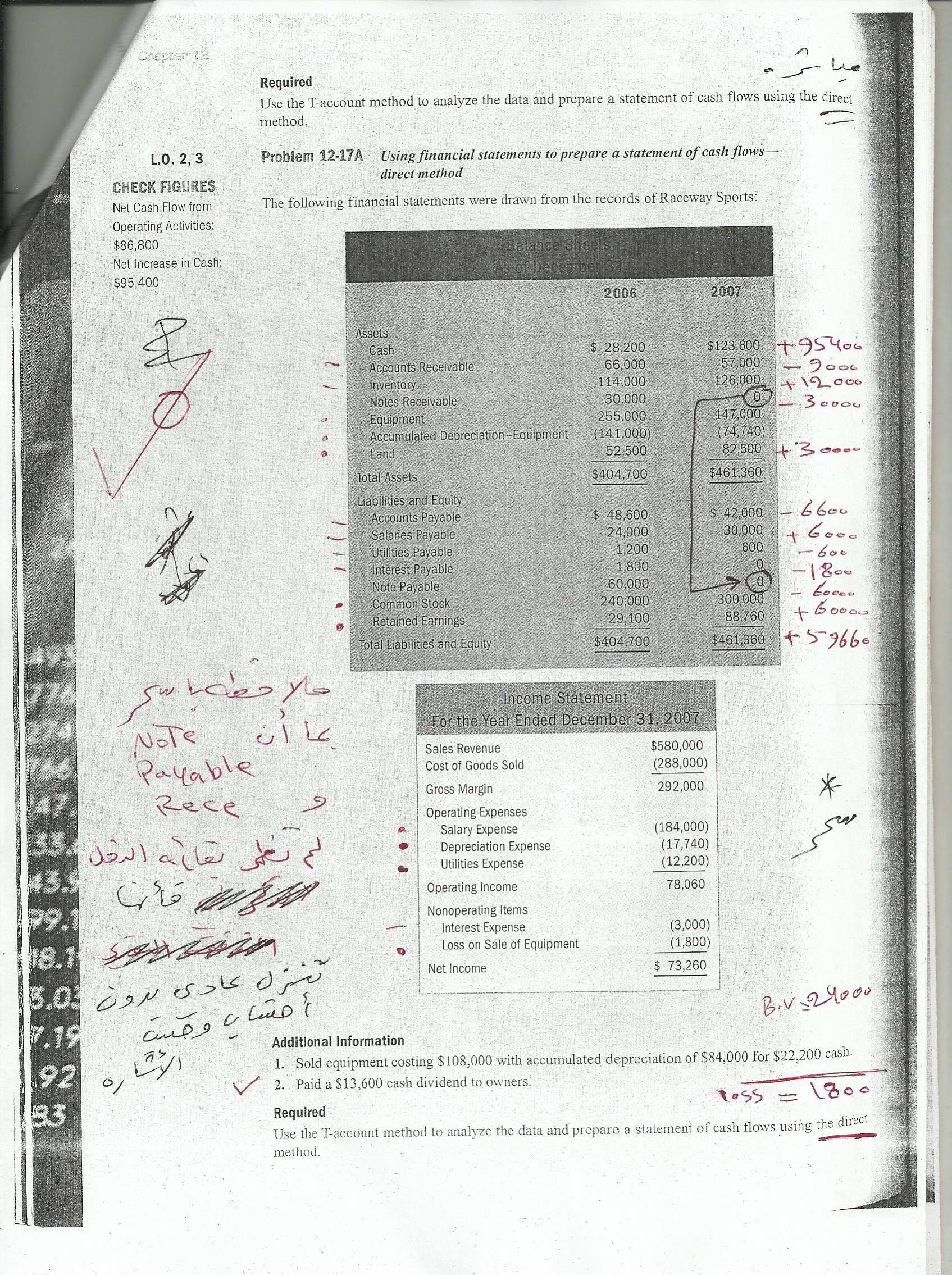

البحث في الموقع

عرض النتائج للدليل 'القوائم'.

-

بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى مجال " البنوك والمجال المصرفى " التى سوف تعقد خلال العام 2019 & 2020 يمكنكم التسجيل او الاستفسارعلى الدورة الاندورةمبادىء IFRS وإعداد القوائم المالية فى القطاع المصرفى أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذة : اسماء الفقى mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ – فرانكفورت Facebook , Twitter , Linkedin , Instagram , Blogspot Whatsapp ……………………………………………………………………………………… الدورات المقدمة فى مجال البنوك والمجال المصرفي : دورة الأساليب الحديثة في المحاسبة والتحليل المصرفي دورة التخطيط الإستراتيجي للأعمال المصرفية دورة التخطيط والرقابة المالية في القطاع المصرفي دورة الجوانب المالية للمصارف الإسلامية في بورصة الأوراق المالية دورة الخدمات البنكية الإلكترونية الشاملة دورة المفاهيم الحديثة في التجارة الإلكترونية والخدمات المصرفية الإلكترونية دورة المنهج المتكامل في الأرشفة الإلكترونية في البنوك دورة المهارات القيادية والسلوكية للمدراء في المؤسسات المصرفية والمالية دورة إدارة الإستثمارات بالمصارف الإسلامية دورة إدارة الفروع المصرفية دورة تأمين وإدارة الخطر في القطاع المصرفي دورة التأمين من الاحتيال في شركات التامين باستخدام الحاسب دورة الأساليب الحديثة في إدارة التعويضات التأمينية دورة التأمين على السيارات دورة إدارة المخاطر في التأمينات الاجتماعية دورة إدارة وتحصيل الاشتراكات التأمينية دورةمبادىء IFRS وإعداد القوائم المالية فى القطاع المصرفى دورة استراتيجيات التسويق الفعال للخدمات المصرفية دورة استراتيجيات مكافحة غسل الأموال دورة استراتيجية الخدمة المصرفية وتنمية مهارات إدارة خدمة العملاء دورة الاتجاهات الحديثة في الإعتمادات المستندية وفق الأعراف الدولية دورة الاستثمار في البورصات والأسواق المالية دورة الائتمان للمنشآت الصغيرة والمتوسطة دورة الإستثمار فى الأوراق المالية دورة الإستعلام والإئتمان المصرفى دورة الإعتمادات المستندية المستوى المتقدم دورة الإعتمادات المستندية المستوى الأساسى دورة الإعتمادات المستندية وخطابات الضمان المصرفية دورة الأدوات المالية الرئيسية والمشتقة دورة البرنامج المتكامل فى المصارف دورة البرنامج المتكامل فى المصارف الاسلامية دورة التحليل المالي في القطاع المصرفي دورة التخطيط والرقابة المالية فى القطاع المصرفى دورة التدقيق الداخلي القائم على قياس المخاطر دورة التسويق الالكترونى فى البنوك دورة التمويل المستدام دورة الرقابة المالية والشرعية في المصارف الإسلامية دورة المحاسبة عن الاستثمارات وإدارة صناديق الاستثمار دورة المراجعة والتفتيش فى قطاع المصارف دورة المعاملات الأساسية في التمويل الإسلامي دورة المعاملات المتقدمة في التمويل الإسلامي دورة إدارة التعثر الإئتمانى وحالات نقص السيولة دورة إدارة المحافظ الاستثمارية دورة إدارة المخاطر وضوابط تقييم محافظ الأوراق المالية دورة إدارة الموجودات الأصول / الخصوم دورة إدارة مخاطر الائتمان للمنشآت الصغيرة والمتوسطة - القروض الاستهلاكية دورة إدارة وتحصيل القروض المتعثرة للمنشآت الصغيرة والمتوسطة دورة إدارة وقياس المخاطرة الائتمانية باستخدام الحاسب الآلي دورة إدارة ومعالجة الديون المتعثرة دورة إعداد الموازنات المصرفية دورة أساسيات الاستثمار دورة أساسيات التحليل الائتماني دورة أساسيات العمل المصرفى دورة أساسيات العمل المصرفي الإسلامي دورة أسواق التعامل بالعملات الأجنبية دورة آليات مكافحة غسل الأموال دورة تحليل مخاطر الائتمان بالتجزئة دورة تحليل مخاطر الائتمان للشركات دورة تحليل وتقييم مخاطر إدارة الأموال دورة تطبيقات الحوكمة فى القطاع المصرفى Governance دورة تطبيقات الكشف عن تزوير المستندات وتزييف العملات دورة تطبيقات المحاسبة الإدارية فى المصارف والمؤسسات المالية دورة تمويل التجارة الخارجية دورة تنمية مهارات الصرافين دورة تنمية مهارات وسلوكيات موظفى التلر دورة توزيع وترويج الخدمات المصرفيه دورة خطابات الإعتمادات الضامنة دورة دعم مهارات إدارة المخاطر المصرفية دورة رسائل السويفت للإعتمادات المستندية وخطابات الضمان والتحصيلات المستندية دورة رسائل السويفت للحوالات المصرفية دورة ضمان الائتمان والمخاطر السياسية Credit Insurance دورة عمليات الأسواق المالية دورة قياس وتقييم جودة الخدمات المصرفيه دورة معايير المحاسبة للمؤسسات المالية الإسلامية دورة مهارات الائتمان المصرفي دورة مهارات البيع المصرفى الفعال دورة مهارات التخطيط والتسويق لقطاعات الائتمان المصرفي دورة مهارات التمويل الاستثماري دورة مهارات إعداد وعرض التقاريرالمالية فى المصارف دورة نظم الدفع الإلكترونية والبطاقات الإئتمانية ومهام تطوير الخدمات المصرفية دورة هيكلة القروض الخاصة بالمنشآت الصغيرة والمتوسطة دورة وسائل الدفع وآليات الضمان فى التجارة الخارجية وشروط البيوع الدولية INCOTERMS 2010 دورة مهارات التخطيط والتسويق لقطاعات الإئتمان المصرفي دورة مهارات إعداد وعرض التقارير المالية في المصارف ............................................................................................................ للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والتطوير الذاتي - دورات الجودة والانتاج – دورات الأمن والسلامة والصحة المهنية - دورات المالية والمحاسبة - دورات التجارة الخارجية - دورات المشتريات والمخازن - دورات الموارد البشرية – دورات البنوك والمصارف – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات البترول النفط والغاز – دورات الهندسة الصناعية – دورات المجال الأمني – دورات التخطيط وإدارة المشروعات – دورات السكرتارية وإدارة المكاتب – دورات التعدين - دورات الجمارك ( ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ……………………………………………………………………………. يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية Facebook , Twitter , Linkedin , Instagram , Blogspot Whatsapp لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com ولكم جزيل الشكر والإحترام

بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى مجال " البنوك والمجال المصرفى " التى سوف تعقد خلال العام 2019 & 2020 يمكنكم التسجيل او الاستفسارعلى الدورة الاندورةمبادىء IFRS وإعداد القوائم المالية فى القطاع المصرفى أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذة : اسماء الفقى mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ – فرانكفورت Facebook , Twitter , Linkedin , Instagram , Blogspot Whatsapp ……………………………………………………………………………………… الدورات المقدمة فى مجال البنوك والمجال المصرفي : دورة الأساليب الحديثة في المحاسبة والتحليل المصرفي دورة التخطيط الإستراتيجي للأعمال المصرفية دورة التخطيط والرقابة المالية في القطاع المصرفي دورة الجوانب المالية للمصارف الإسلامية في بورصة الأوراق المالية دورة الخدمات البنكية الإلكترونية الشاملة دورة المفاهيم الحديثة في التجارة الإلكترونية والخدمات المصرفية الإلكترونية دورة المنهج المتكامل في الأرشفة الإلكترونية في البنوك دورة المهارات القيادية والسلوكية للمدراء في المؤسسات المصرفية والمالية دورة إدارة الإستثمارات بالمصارف الإسلامية دورة إدارة الفروع المصرفية دورة تأمين وإدارة الخطر في القطاع المصرفي دورة التأمين من الاحتيال في شركات التامين باستخدام الحاسب دورة الأساليب الحديثة في إدارة التعويضات التأمينية دورة التأمين على السيارات دورة إدارة المخاطر في التأمينات الاجتماعية دورة إدارة وتحصيل الاشتراكات التأمينية دورةمبادىء IFRS وإعداد القوائم المالية فى القطاع المصرفى دورة استراتيجيات التسويق الفعال للخدمات المصرفية دورة استراتيجيات مكافحة غسل الأموال دورة استراتيجية الخدمة المصرفية وتنمية مهارات إدارة خدمة العملاء دورة الاتجاهات الحديثة في الإعتمادات المستندية وفق الأعراف الدولية دورة الاستثمار في البورصات والأسواق المالية دورة الائتمان للمنشآت الصغيرة والمتوسطة دورة الإستثمار فى الأوراق المالية دورة الإستعلام والإئتمان المصرفى دورة الإعتمادات المستندية المستوى المتقدم دورة الإعتمادات المستندية المستوى الأساسى دورة الإعتمادات المستندية وخطابات الضمان المصرفية دورة الأدوات المالية الرئيسية والمشتقة دورة البرنامج المتكامل فى المصارف دورة البرنامج المتكامل فى المصارف الاسلامية دورة التحليل المالي في القطاع المصرفي دورة التخطيط والرقابة المالية فى القطاع المصرفى دورة التدقيق الداخلي القائم على قياس المخاطر دورة التسويق الالكترونى فى البنوك دورة التمويل المستدام دورة الرقابة المالية والشرعية في المصارف الإسلامية دورة المحاسبة عن الاستثمارات وإدارة صناديق الاستثمار دورة المراجعة والتفتيش فى قطاع المصارف دورة المعاملات الأساسية في التمويل الإسلامي دورة المعاملات المتقدمة في التمويل الإسلامي دورة إدارة التعثر الإئتمانى وحالات نقص السيولة دورة إدارة المحافظ الاستثمارية دورة إدارة المخاطر وضوابط تقييم محافظ الأوراق المالية دورة إدارة الموجودات الأصول / الخصوم دورة إدارة مخاطر الائتمان للمنشآت الصغيرة والمتوسطة - القروض الاستهلاكية دورة إدارة وتحصيل القروض المتعثرة للمنشآت الصغيرة والمتوسطة دورة إدارة وقياس المخاطرة الائتمانية باستخدام الحاسب الآلي دورة إدارة ومعالجة الديون المتعثرة دورة إعداد الموازنات المصرفية دورة أساسيات الاستثمار دورة أساسيات التحليل الائتماني دورة أساسيات العمل المصرفى دورة أساسيات العمل المصرفي الإسلامي دورة أسواق التعامل بالعملات الأجنبية دورة آليات مكافحة غسل الأموال دورة تحليل مخاطر الائتمان بالتجزئة دورة تحليل مخاطر الائتمان للشركات دورة تحليل وتقييم مخاطر إدارة الأموال دورة تطبيقات الحوكمة فى القطاع المصرفى Governance دورة تطبيقات الكشف عن تزوير المستندات وتزييف العملات دورة تطبيقات المحاسبة الإدارية فى المصارف والمؤسسات المالية دورة تمويل التجارة الخارجية دورة تنمية مهارات الصرافين دورة تنمية مهارات وسلوكيات موظفى التلر دورة توزيع وترويج الخدمات المصرفيه دورة خطابات الإعتمادات الضامنة دورة دعم مهارات إدارة المخاطر المصرفية دورة رسائل السويفت للإعتمادات المستندية وخطابات الضمان والتحصيلات المستندية دورة رسائل السويفت للحوالات المصرفية دورة ضمان الائتمان والمخاطر السياسية Credit Insurance دورة عمليات الأسواق المالية دورة قياس وتقييم جودة الخدمات المصرفيه دورة معايير المحاسبة للمؤسسات المالية الإسلامية دورة مهارات الائتمان المصرفي دورة مهارات البيع المصرفى الفعال دورة مهارات التخطيط والتسويق لقطاعات الائتمان المصرفي دورة مهارات التمويل الاستثماري دورة مهارات إعداد وعرض التقاريرالمالية فى المصارف دورة نظم الدفع الإلكترونية والبطاقات الإئتمانية ومهام تطوير الخدمات المصرفية دورة هيكلة القروض الخاصة بالمنشآت الصغيرة والمتوسطة دورة وسائل الدفع وآليات الضمان فى التجارة الخارجية وشروط البيوع الدولية INCOTERMS 2010 دورة مهارات التخطيط والتسويق لقطاعات الإئتمان المصرفي دورة مهارات إعداد وعرض التقارير المالية في المصارف ............................................................................................................ للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والتطوير الذاتي - دورات الجودة والانتاج – دورات الأمن والسلامة والصحة المهنية - دورات المالية والمحاسبة - دورات التجارة الخارجية - دورات المشتريات والمخازن - دورات الموارد البشرية – دورات البنوك والمصارف – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات البترول النفط والغاز – دورات الهندسة الصناعية – دورات المجال الأمني – دورات التخطيط وإدارة المشروعات – دورات السكرتارية وإدارة المكاتب – دورات التعدين - دورات الجمارك ( ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ……………………………………………………………………………. يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية Facebook , Twitter , Linkedin , Instagram , Blogspot Whatsapp لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com ولكم جزيل الشكر والإحترام -

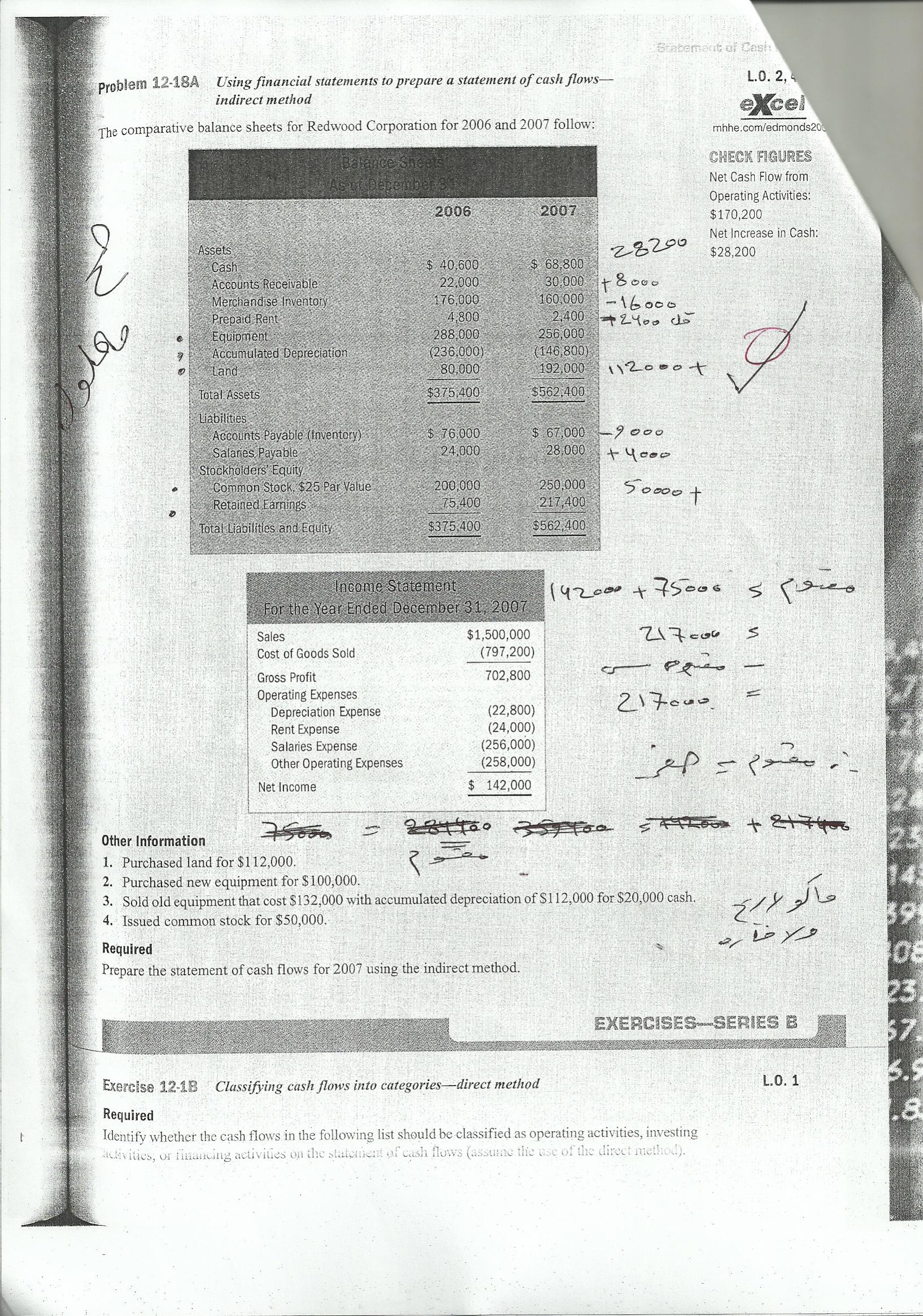

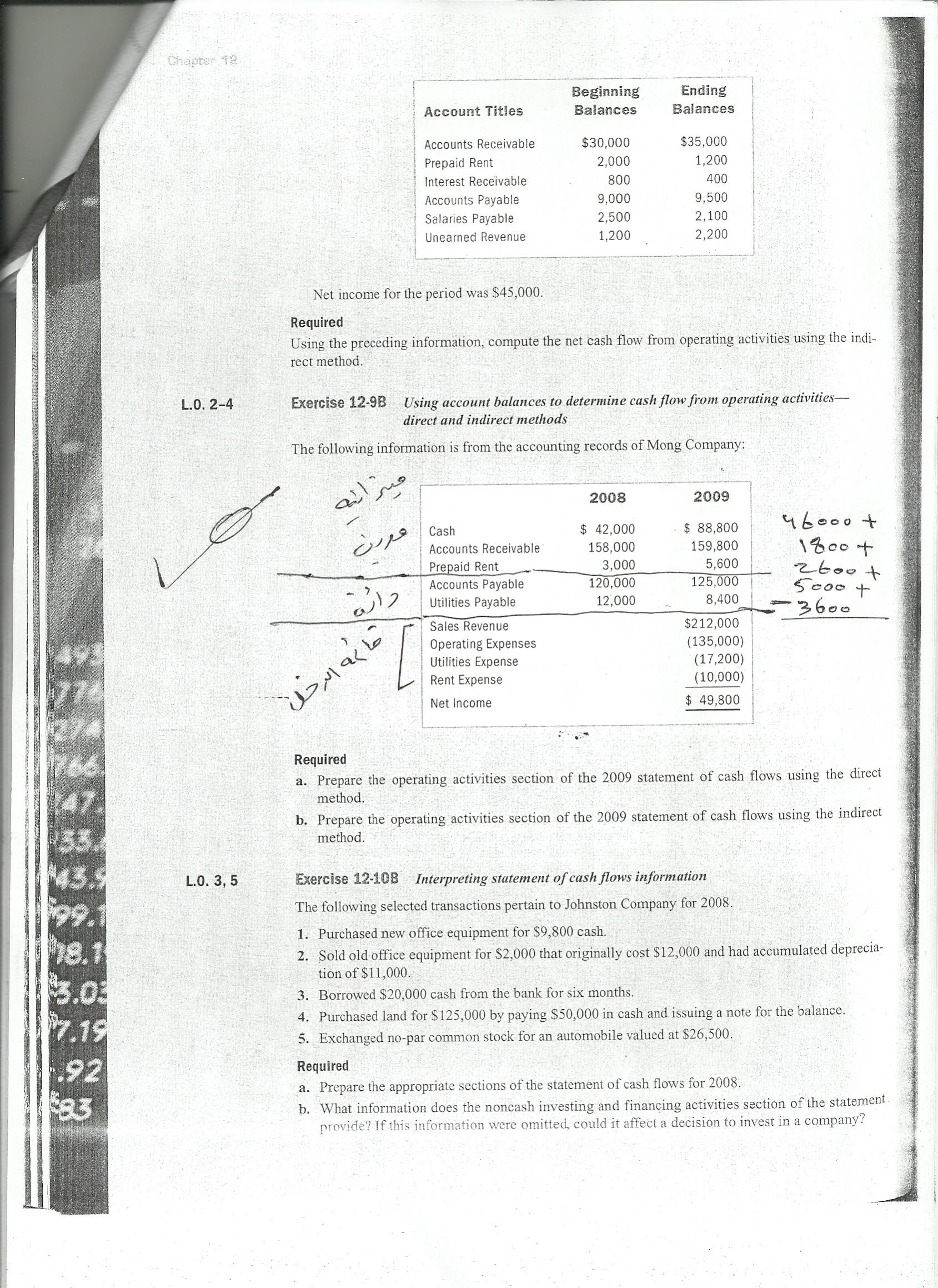

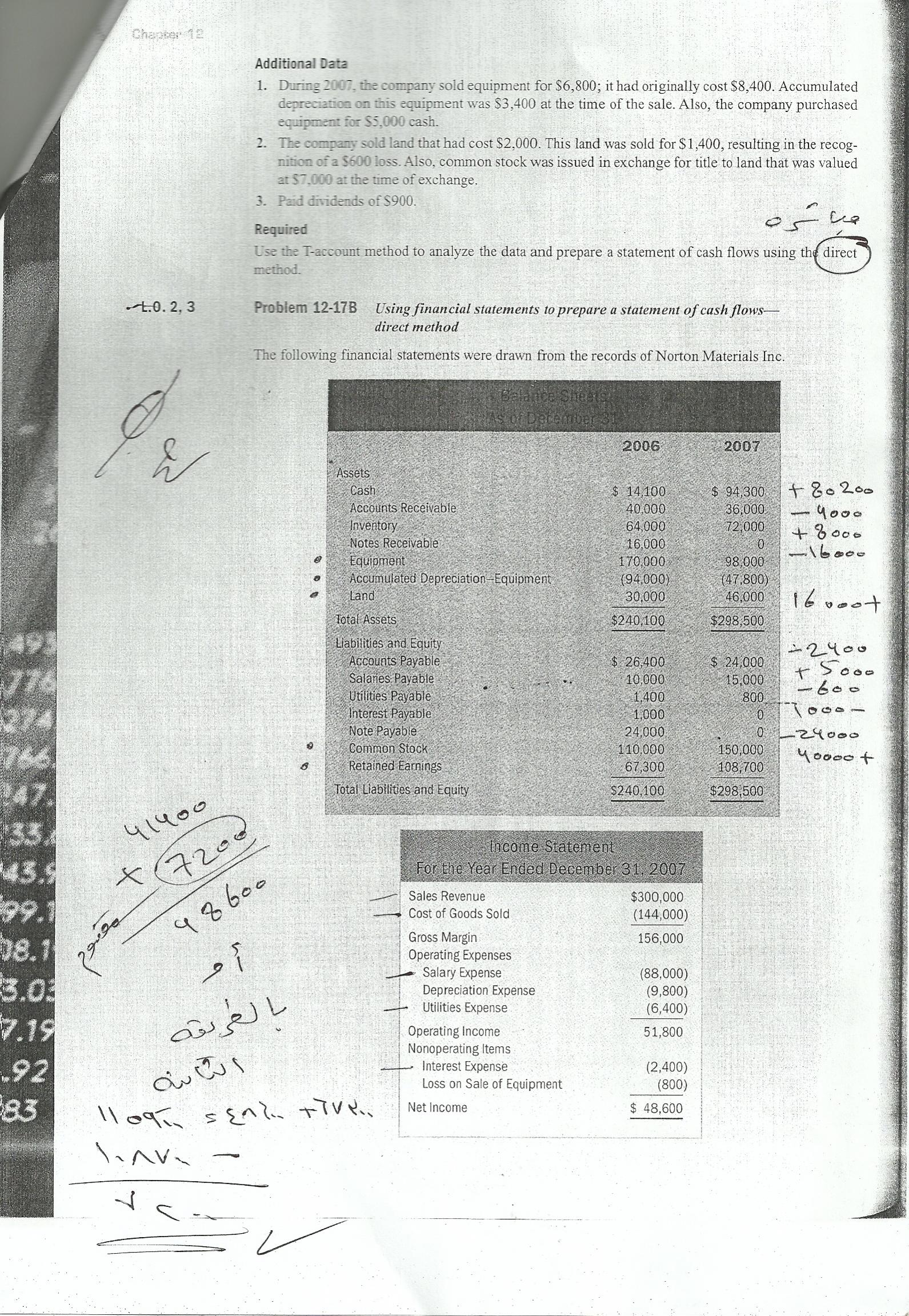

اوراق عمل اكسل المبرمجة بالماكرو وازرار الشاشة لاعداد القوائم المالية اعداد د. محمد شريف توفيق - فك الملف المضغوط المرفق enable excel macros- WS.rar ws.zip

اوراق عمل اكسل المبرمجة بالماكرو وازرار الشاشة لاعداد القوائم المالية اعداد د. محمد شريف توفيق - فك الملف المضغوط المرفق enable excel macros- WS.rar ws.zip -

بسم الله الرحمن الرحيم وجدت هذا الموضوع اتمنى ان يفيدكم جميعا ان شاء الله ملف اكسل من اليوميه حتى القوائم الختاميه يصلح للشركات الصغيره والمتوسطه كلمة السر: 2222 نموذج.xls

بسم الله الرحمن الرحيم وجدت هذا الموضوع اتمنى ان يفيدكم جميعا ان شاء الله ملف اكسل من اليوميه حتى القوائم الختاميه يصلح للشركات الصغيره والمتوسطه كلمة السر: 2222 نموذج.xls -

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... (يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير) .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... (يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير) .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

الأسس الحديثة في توحيد القوائم المالية - ورشة عمل Modern foundations in consolidation - Workshop سيتم تزويدكم بالمحتوى العلمى للدورة فى حال طلبها من قبلكم التسجيل المبدئى للدورة تخفيضات كبيرة جدا بالرسوم للحجز المبكر والمجموعات والجهات والهيئات الحكومية للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) : منسقة التسويق : هاجر صبري جوال - واتس أب : 01150237541 002 بريد إلكترونى : hager@itregy.com الموقع التسويقى : الدورات التدريبية الموقع الرسمى : منتجع التدريب الدولى ITR أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ - فرانكفورت مدة ومواقيت الإنعقاد : تعقد الدورة التدريبيه شهرياً لمدة (5) - (7) - (10) - (14) يوما وبنفس عدد ساعات التدريب الكلية و المادة التدريبيه و لكن باختلاف عدد ساعات التدريب اليوميه ويمكنكم المشاركه في الفتره التي تناسبكم و تتناسب مع مؤسستكم إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى مجال "المالية والمحاسبة" التى سوف تعقد خلال العام 2017 : الإشراف المالى والتدقيق على الأداء والرقابة المالية Financial supervision and checking on the performance and financial control المحاسبة المتقدمة فى التسويات الجردية وإعداد القوائم المالية Advanced Accounting in inventory adjustments and the preparation of financial statements التقنيات الحديثة للتحليل المحاسبى بإستخدام الحاسب الألى Modern techniques for the analysis of the accounting CNC التطبيقات المحاسبية والمالية المتقدمة بإستخدام Excel Accounting and financial applications developed using Excel البرنامج المتكامل فى المحاسبة الإدارية والتكاليف Integrated Programme in Management Accounting and Cost المحاسبة الصناعية فى شركات البترول Industrial Accounting in oil companies مهارات قياس ورقابة التكلفة Cost control and measuring skills الرقابة المالية فى الوحدات الحكومية Financial control in government units البرنامج المتكامل فى المراجعة الداخلية Integrated program in internal audit مهارات إكتشاف الغش والتزوير فى المعاملات المالية The discovery of fraud in financial transactions Skills الأساليب الحديثة فى التدقيق والرقابة المالية Modern methods in the audit and financial control إعداد المراجعين الداخليين Preparation of Internal Auditors إعداد الموازنات بإستخدام الحاسب الألى Budgeting CNC قياس وتقييم الأداء المالى للمؤسسات Measuring and evaluating the financial performance of institutions مهارات التحليل المالى وإعداد الموازنات And budgeting financial analysis skills الأساليب الحديثة فى التخطيط المالى Modern methods in financial planning التحليل المالى والجوانب المحاسبية فى مراجعة الحسابات And accounting aspects of financial analysis in audit الموازنات والتكاليف فى قطاع البترول Budgets and costs in the oil sector الإدارة المالية المتقدمة وإدارة المخاطر Advanced financial management and risk management التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات Modern techniques for planning, accounting and control of warehouses and purchases تحلــيل البيـانات والقــوائـــم الماليــــة بإستخدام الطــرق الإحصائيــــة Data analysis and financial statements using statistical methods قيـاس وتقييم الأداء المالـــي والمحاسبــي بإستخدام سجل الأداء المتوازن ( BSC ) Measuring and evaluating financial performance and accounting using the Balanced Scorecard (BSC) مهارات تقدير التكاليف ووضع الميزانية وهندسة التقييم Costing and budgeting and engineering evaluation skills الميزانية الفعالة ومراقبة التكاليف Effective Budget and Cost Control قـــراءة وتحـليـل الـميزانيــات والتقاريــر المـاليــة بإستخدام الحاسب الآلي Read and analyze budgets and financial reports using computer الرقابة والتدقيق على الأنظمة المحاسبية Control and audit the accounting systems إدارة الديون المعقدة واستراتيجيات تحصيلها Complex debt collection strategies and management دمج الموازنة والتنبؤ والتخطيط للأعمال The integration of the budget, forecasting and business planning الطرق التقنية المتقدمة في إغلاق الحسابات الشهرية والسنوية High-tech ways to close the monthly and annual accounts إدارة الميزانيات ومراقبتها Budget management and control تطوير وتحسين وظيفة الرقابة الداخلية Develop and improve internal oversight function المعايير الحديثة لإعداد وتقييـم جـودة التقاريــر الرقابيـة الماليـة Modern standards for the preparation and evaluation of the quality of regulatory financial reports التخطيط والنظم التحليلية المتقدمة لإدارة التدقيق المالي Planning and advanced analytical systems for the management of the financial audit مهارات جدولة البيانات في التنبؤ المالي والتخطيط والموازنة Scheduling data in financial forecasting, planning and budgeting skills المهارات الفنية لحوكمة الشركات ومحاربة الفساد المالي والإداري Technical skills of corporate governance and the fight against financial and administrative corruption بناء وتطوير نظم الرقابة الداخلية في المنشآت Construction and development of the internal control systems in enterprises المعاييــر الدوليــة الحديثــة للرقـابـة والمـراجعــة الداخليــة Modern international standards for oversight and internal audit تقييم وتحليل الأخطار المالية وبناء الاستراتيجيات النقدية Evaluation and analysis of financial risks and to build cash strategies معايير التقارير المالية وفقا لآخر التحديثات العالمية Financial reporting standards and according to the latest global updates كفاءة العمليات المالية والمحاسبية: أفضل الممارسات وفقاً لتحديثات 2012 Efficient financial and accounting processes: best practices, according to the 2012 updates برنامج المالية المتقدم من أوكسفورد Advanced financial software from Oxford المعايير الحديثة في الرقابة الداخليـة والفحص التحليلــي للحسابات Modern standards of internal control and analytical examination of the accounts المعاييــر المتقدمة في تحليـل القوائـم الماليـة ومراجعة البيانات المحاسبيـة Advanced standards in the analysis of financial statements and review of accounting data إعداد ومراقبة تنفيذ الموازنات وتحليل الانحرافات Prepare and monitor the implementation of budgets and analysis of deviations التخطيط المالي الاستراتيجي وتحليل الميزانية Strategic financial planning and budget analysis التسويات الجردية والأخطاء المحاسبية ومعالجتها BIS inventory accounting errors and processing محاسبــة الاستثمــار وفقـــاً لمعاييــر المحاسبـــة العالمية Investment accounting and according to the standards of global accounting المعايير المتقدمة لأنظمة المحاسبة الحكومية Advanced standards for government accounting systems المحاسبة المالية وإعداد التقارير المالية Financial accounting and financial reporting الأسس الحديثة في توحيد القوائم المالية - ورشة عمل Modern foundations in consolidation - Workshop ورشة عمل في التدفقات النقدية : الإعداد والتحليل Workshop in cash flows: preparation and analysis المحاسبة والمقارنة بين المعايير الدولية ومبادئ المحاسبة المقبولة عالمياً Accounting and comparison of international norms and universally accepted accounting principles الطرق الحديثة في إعداد التقارير المالية باستخدم إكسل 2010 Modern methods in financial reporting use ALL Excel 2010 للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) : Training Coordinator : Hager Sabry Mob & Whatsapp : 002 01150237541 Email : : hager@itregy.com Marketing Website : Training Courses Main Website : International Training Resort -ITR نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظنكم

الأسس الحديثة في توحيد القوائم المالية - ورشة عمل Modern foundations in consolidation - Workshop سيتم تزويدكم بالمحتوى العلمى للدورة فى حال طلبها من قبلكم التسجيل المبدئى للدورة تخفيضات كبيرة جدا بالرسوم للحجز المبكر والمجموعات والجهات والهيئات الحكومية للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) : منسقة التسويق : هاجر صبري جوال - واتس أب : 01150237541 002 بريد إلكترونى : hager@itregy.com الموقع التسويقى : الدورات التدريبية الموقع الرسمى : منتجع التدريب الدولى ITR أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ - فرانكفورت مدة ومواقيت الإنعقاد : تعقد الدورة التدريبيه شهرياً لمدة (5) - (7) - (10) - (14) يوما وبنفس عدد ساعات التدريب الكلية و المادة التدريبيه و لكن باختلاف عدد ساعات التدريب اليوميه ويمكنكم المشاركه في الفتره التي تناسبكم و تتناسب مع مؤسستكم إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى مجال "المالية والمحاسبة" التى سوف تعقد خلال العام 2017 : الإشراف المالى والتدقيق على الأداء والرقابة المالية Financial supervision and checking on the performance and financial control المحاسبة المتقدمة فى التسويات الجردية وإعداد القوائم المالية Advanced Accounting in inventory adjustments and the preparation of financial statements التقنيات الحديثة للتحليل المحاسبى بإستخدام الحاسب الألى Modern techniques for the analysis of the accounting CNC التطبيقات المحاسبية والمالية المتقدمة بإستخدام Excel Accounting and financial applications developed using Excel البرنامج المتكامل فى المحاسبة الإدارية والتكاليف Integrated Programme in Management Accounting and Cost المحاسبة الصناعية فى شركات البترول Industrial Accounting in oil companies مهارات قياس ورقابة التكلفة Cost control and measuring skills الرقابة المالية فى الوحدات الحكومية Financial control in government units البرنامج المتكامل فى المراجعة الداخلية Integrated program in internal audit مهارات إكتشاف الغش والتزوير فى المعاملات المالية The discovery of fraud in financial transactions Skills الأساليب الحديثة فى التدقيق والرقابة المالية Modern methods in the audit and financial control إعداد المراجعين الداخليين Preparation of Internal Auditors إعداد الموازنات بإستخدام الحاسب الألى Budgeting CNC قياس وتقييم الأداء المالى للمؤسسات Measuring and evaluating the financial performance of institutions مهارات التحليل المالى وإعداد الموازنات And budgeting financial analysis skills الأساليب الحديثة فى التخطيط المالى Modern methods in financial planning التحليل المالى والجوانب المحاسبية فى مراجعة الحسابات And accounting aspects of financial analysis in audit الموازنات والتكاليف فى قطاع البترول Budgets and costs in the oil sector الإدارة المالية المتقدمة وإدارة المخاطر Advanced financial management and risk management التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات Modern techniques for planning, accounting and control of warehouses and purchases تحلــيل البيـانات والقــوائـــم الماليــــة بإستخدام الطــرق الإحصائيــــة Data analysis and financial statements using statistical methods قيـاس وتقييم الأداء المالـــي والمحاسبــي بإستخدام سجل الأداء المتوازن ( BSC ) Measuring and evaluating financial performance and accounting using the Balanced Scorecard (BSC) مهارات تقدير التكاليف ووضع الميزانية وهندسة التقييم Costing and budgeting and engineering evaluation skills الميزانية الفعالة ومراقبة التكاليف Effective Budget and Cost Control قـــراءة وتحـليـل الـميزانيــات والتقاريــر المـاليــة بإستخدام الحاسب الآلي Read and analyze budgets and financial reports using computer الرقابة والتدقيق على الأنظمة المحاسبية Control and audit the accounting systems إدارة الديون المعقدة واستراتيجيات تحصيلها Complex debt collection strategies and management دمج الموازنة والتنبؤ والتخطيط للأعمال The integration of the budget, forecasting and business planning الطرق التقنية المتقدمة في إغلاق الحسابات الشهرية والسنوية High-tech ways to close the monthly and annual accounts إدارة الميزانيات ومراقبتها Budget management and control تطوير وتحسين وظيفة الرقابة الداخلية Develop and improve internal oversight function المعايير الحديثة لإعداد وتقييـم جـودة التقاريــر الرقابيـة الماليـة Modern standards for the preparation and evaluation of the quality of regulatory financial reports التخطيط والنظم التحليلية المتقدمة لإدارة التدقيق المالي Planning and advanced analytical systems for the management of the financial audit مهارات جدولة البيانات في التنبؤ المالي والتخطيط والموازنة Scheduling data in financial forecasting, planning and budgeting skills المهارات الفنية لحوكمة الشركات ومحاربة الفساد المالي والإداري Technical skills of corporate governance and the fight against financial and administrative corruption بناء وتطوير نظم الرقابة الداخلية في المنشآت Construction and development of the internal control systems in enterprises المعاييــر الدوليــة الحديثــة للرقـابـة والمـراجعــة الداخليــة Modern international standards for oversight and internal audit تقييم وتحليل الأخطار المالية وبناء الاستراتيجيات النقدية Evaluation and analysis of financial risks and to build cash strategies معايير التقارير المالية وفقا لآخر التحديثات العالمية Financial reporting standards and according to the latest global updates كفاءة العمليات المالية والمحاسبية: أفضل الممارسات وفقاً لتحديثات 2012 Efficient financial and accounting processes: best practices, according to the 2012 updates برنامج المالية المتقدم من أوكسفورد Advanced financial software from Oxford المعايير الحديثة في الرقابة الداخليـة والفحص التحليلــي للحسابات Modern standards of internal control and analytical examination of the accounts المعاييــر المتقدمة في تحليـل القوائـم الماليـة ومراجعة البيانات المحاسبيـة Advanced standards in the analysis of financial statements and review of accounting data إعداد ومراقبة تنفيذ الموازنات وتحليل الانحرافات Prepare and monitor the implementation of budgets and analysis of deviations التخطيط المالي الاستراتيجي وتحليل الميزانية Strategic financial planning and budget analysis التسويات الجردية والأخطاء المحاسبية ومعالجتها BIS inventory accounting errors and processing محاسبــة الاستثمــار وفقـــاً لمعاييــر المحاسبـــة العالمية Investment accounting and according to the standards of global accounting المعايير المتقدمة لأنظمة المحاسبة الحكومية Advanced standards for government accounting systems المحاسبة المالية وإعداد التقارير المالية Financial accounting and financial reporting الأسس الحديثة في توحيد القوائم المالية - ورشة عمل Modern foundations in consolidation - Workshop ورشة عمل في التدفقات النقدية : الإعداد والتحليل Workshop in cash flows: preparation and analysis المحاسبة والمقارنة بين المعايير الدولية ومبادئ المحاسبة المقبولة عالمياً Accounting and comparison of international norms and universally accepted accounting principles الطرق الحديثة في إعداد التقارير المالية باستخدم إكسل 2010 Modern methods in financial reporting use ALL Excel 2010 للإستفسار عن (المحتوى العلمى - الرسوم - مواعيد الإنعقاد - العروض والتخفيضات ) : Training Coordinator : Hager Sabry Mob & Whatsapp : 002 01150237541 Email : : hager@itregy.com Marketing Website : Training Courses Main Website : International Training Resort -ITR نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظنكم -

اسئله هامه لتحليل القوائم المالية 1- ان الاطراف المهتمة بالتحليل المالي هي : أ- ادارة المنشأة , اصحاب المنشأة , المنشأت المماثلة , جهات حكومية . ب- ادارة المنشأة , اصحاب المنشأة , المنشأت المنافسة , المكاتب الاستشارية . ج- ادارة المنشأة , اصحاب المنشأة , الدائنون , جهات اخرى . د- ادارة المنشأة , المنشأت المماثلة , جهات حكومية , المكاتب الاستشارية . 2- ان مايهم المقرضين (الدائنين) بالدرجة الاساس من نتائج التحليل المالي الوصول الى : أ- زيادة حجم المبيعات . ب- ارتفاع اسعار البيع . ج ـ انخفاض تكاليف المبيعات . د- قدرة المنشأة على الوفاء بالتزاماتها . 3- من اغراض التحليل المالي : أ- دراسة وتقويم الظروف الاقتصادية للقطاع الذي تنتمي اليه المنشأة . ب- دراسة وتقويم الوضع المالي للجهات المالية التي تحصل منها المنشأة على القروض ج- دراسة وتقويم المركز الائتماني للمنشأة. د- جميع ما ذكر صحيح . 4- من خصائص التحليل العمودي (الرأسي) انه : آ- يهتم بدراسة التغيرات في عناصر القوائم المالية على مدى عدة فترات زمنية . ب- يتصف بضعف الدلالة لانه يعتبر تحليلا ساكنا . ج ـ يتميز بمعرفة اتجاه تطور عناصر القوائم المالية . د- جميع ماذكر اعلاه . 5- يتم الحصول على الوزن النسبي للربح التشغيلي في التحليل العمودي في قائمة الدخل من خلال قسمة الربح التشغيلي على: آ- اجمالي الربح ب- كلفة المبيعات ج- صافي الربح د- صافي المبيعات 6- ان اداة التحليل المالي التي تقيس التغير في بنود القوائم المالية عبر الزمن هي : أ- التحليل الرأسي . ب- التحليل الافقي . ج- تحليل النسب المالية . د- لا شئ مما ذكر اعلاه . 7- من خصائص التحليل الأفقي للقوائم المالية: آ- يتصف بضعف الدلالة لانه يعتبر تحليلاً ساكناً ب- يركز على اظهار الوزن النسبي لكل عنصر الميزانية إلى اجمالي الميزانية ج- يركز على معرفة اتجاه تطور عناصر القوائم المالية على مدى عدة فترات زمنية د- كل ما ذكر أعلاه 8- من عيوب التحليل الافقي : آ- اظهارالتغير على شكل نسب مئوية لا يظهر الاهمية النسبية لمختلف العناصر . ب- اظهارالتغير على شكل نسب مئوية لا يظهر الوزن النسبي لمختلف العناصر . ج ـ ضعيف الدلالة لانه يعتبر تحليلا ساكنا . د- يعتبر تحليلا متحركا لانه يظهر التغيرات في عناصر القوائم المالية على مدى فترات زمنية 9- ان الاعتبارات الواجب مراعاتها لاختيار سنة الاساس هي : أ- الابتعاد عن التحيز الشخصي , ان لاتكون سنة بعيدة , ان تكون السنة قد حققت ارباحا . ب- الابتعاد عن التحيز الشخصي , ان لاتكون سنة بعيدة , ان تكون السنة طبيعية . ج- الابتعاد عن التحيز الشخصي , ان لاتكون سنة قريبة , ان لاتكون السنة قد تحقق بها خسائر . د- الابتعاد عن التحيز الشخصي , ان تكون سنة قريبة , ان تكون السنة متميزة . 10- صافي رأس المال العامل هو: آ- اجمالي الموجودات المتداولة ب- اجمالي المطلوبات المتداولة ج - الموجودات المتداولة + المطلوبات المتداولة د- الموجودات المتداولة - المطلوبات المتداولة 11- أي مما يلي يؤدي الى ارتفاع صافي رأس المال العامل ؟ آ- ارتفاع المخزون وانخفاض المصاريف المستحقة . ب- ارتفاع الدائنون وانخفاض المدينون . ج ـ انخفاض الاصول المتداولة وارتفاع الاموال الدائمة . د- انخفاض الاصول الثابتة وارتفاع الخصوم المتداولة . 12- أي مما يلي يؤدي الى انخفاض صافي رأس المال العامل ؟ آ- ارتفاع الاموال الدائمة وانخفاض الاصول الثابتة . ب- ارتفاع الاصول الثابتة وانخفاض الاموال الدائمة. ج ـ انخفاض الخصوم المتداولة وارتفاع الاموال الدائمة . د- انخفاض الخصوم المتداولة وارتفاع الاصول المتداولة . 13- تحليل النسب الهيكيلة يساعد الادارة على دراسة الهيكل المالي للمنشأة من خلال التركيز على : آ- معدل العائد على الاموال المستثمرة . ب- انخفاض معدل دوران حقوق الملكية (الاموال الخاصة) . ج ـ ارتفاع حصص الارباح الموزعة . د- تحقيق التوازن بين مصادر التمويل الداخلي والخارجي . 14- اي مما يلي يؤدي الى ارتفاع نسبة تغطية الديون طويلة الاجل ؟ آ- ارتفاع حقوق الملكية وانخفاض الاصول الثابتة . ب- ارتفاع الاموال الدائمة وانخفاض الديون طويلة الاجل . ج ـ ارتفاع الاصول الثابتة وانخفاض الديون طويلة الاجل . د- ارتفاع الاموال المستثمرة وانخفاض الاصول المتداولة . 15- أي مما يلي يؤدي الى ارتفاع نسبة تغطية الديون طويلة الاجل ؟ آ- انخفاض الاموال الدائمة وارتفاع الاصول الثابتة . ب- انخفاض الاصول الثابتة وارتفاع الديون طويلة الاجل . ج ـ ارتفاع الاموال الدائمة وانخفاض الديون طويلة الاجل . د- ارتفاع الاصول الثابتة وانخفاض الديون طويلة الاجل . 16- أي مما يلي يؤدي الى انخفاض نسبة تغطية الديون طويلة الاجل : آ- ارتفاع الاموال الدائمة وانخفاض الديون طويلة الاجل . ب- ارتفاع الديون طويلة الاجل وانخفاض الاصول المتداولة . ج ـ انخفاض الديون طويلة الاجل وارتفاع حقوق الملكية . د- انخفاض الاصول الثابتة وارتفاع الديون طويلة الاجل 17- ان نسب المديونية تشير الى : آ- قدرة المنشأة على تسديد التزاماتها . ب- كفاءة الادارة في استخدام الاموال المتاحة . ج ـ كفاءة الادارة في تحقيق الارباح . د- قدرة المنشأة على الاستمرار . 18- أي مما يلي يؤدي الى ارتفاع نسبة المديونية طويلة الاجل ؟ آ- ارتفاع حقوق الملكية وانخفاض الديون قصيرة الاجل . ب- انخفاض حقوق الملكية وارتفاع الديون طويلة الاجل . ج ـ انخفاض الديون طويلة الاجل وارتفاع حقوق الملكية . د- ارتفاع الديون طويلة الاجل وارتفاع حقوق الملكية . 19- أي مما يلي يؤدي الى انخفاض نسبة المديونية قصيرة الاجل : آ- ارتفاع الدائنون وانخفاض الاحتياطيات . ب- ارتفاع رأس المال وانخفاض اوراق الدفع . ج ـ انخفاض الارباح المحتجزة وارتفاع الدائنون . د- انخفاض الاحتياطيات وارتفاع اوراق الدفع . 20- أي مما يلي يؤدي الى انخفاض معدل العائد على الاموال الخاصة : آ- ارتفاع صافي الربح وانخفاض الاموال الخاصة . ب- ارتفاع المبيعات وانخفاض الضريبة . ج ـ انخفاض صافي الربح وارتفاع الاموال الخاصة . د- انخفاض كلفة المبيعات وارتفاع صافي الربح . 21- أي مما يلي يؤدي الى زيادة نسبة التمويل الخارجي للاصول ؟ آ- ارتفاع الاصول الثابتة وانخفاض الديون طويلة الاجل . ب- ارتفاع الديون قصيرة الاجل وانخفاض الاصول المتداولة . ج ـ انخفاض الديون طويلة الاجل وارتفاع الاصول المتداولة . د- انخفاض الديون قصيرة الاجل وارتفاع الاصول المتداولة . 22- أي مما يلي يؤدي الى انخفاض نسبة تمويل الاصول الثابتة ؟ آ- ارتفاع الاصول الثابتة وانخفاض الديون طويلة الاجل . ب- ارتفاع الاصول الثابتة وانخفاض الاموال الدائمة . ج ـ ارتفاع الاموال الدائمة وارتفاع الاصول الثابتة . د- ارتفاع الاموال الدائمة وانخفاض الاصول الثابتة . موفقين فى الأجابه مع تحياتي

-

السلام عليكم ورحمة الله مطلوب مني بحث بعنوان اثر النظم الالكترونية في رفع كفاءة القوائم المالية بالمصارف لذلك احتاج مراجع في النظم الالكترونيه والقوائم الماليه بالمصارف وشكرا..

السلام عليكم ورحمة الله مطلوب مني بحث بعنوان اثر النظم الالكترونية في رفع كفاءة القوائم المالية بالمصارف لذلك احتاج مراجع في النظم الالكترونيه والقوائم الماليه بالمصارف وشكرا.. -

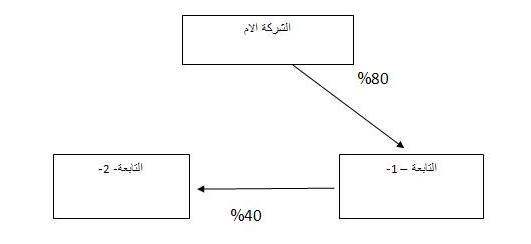

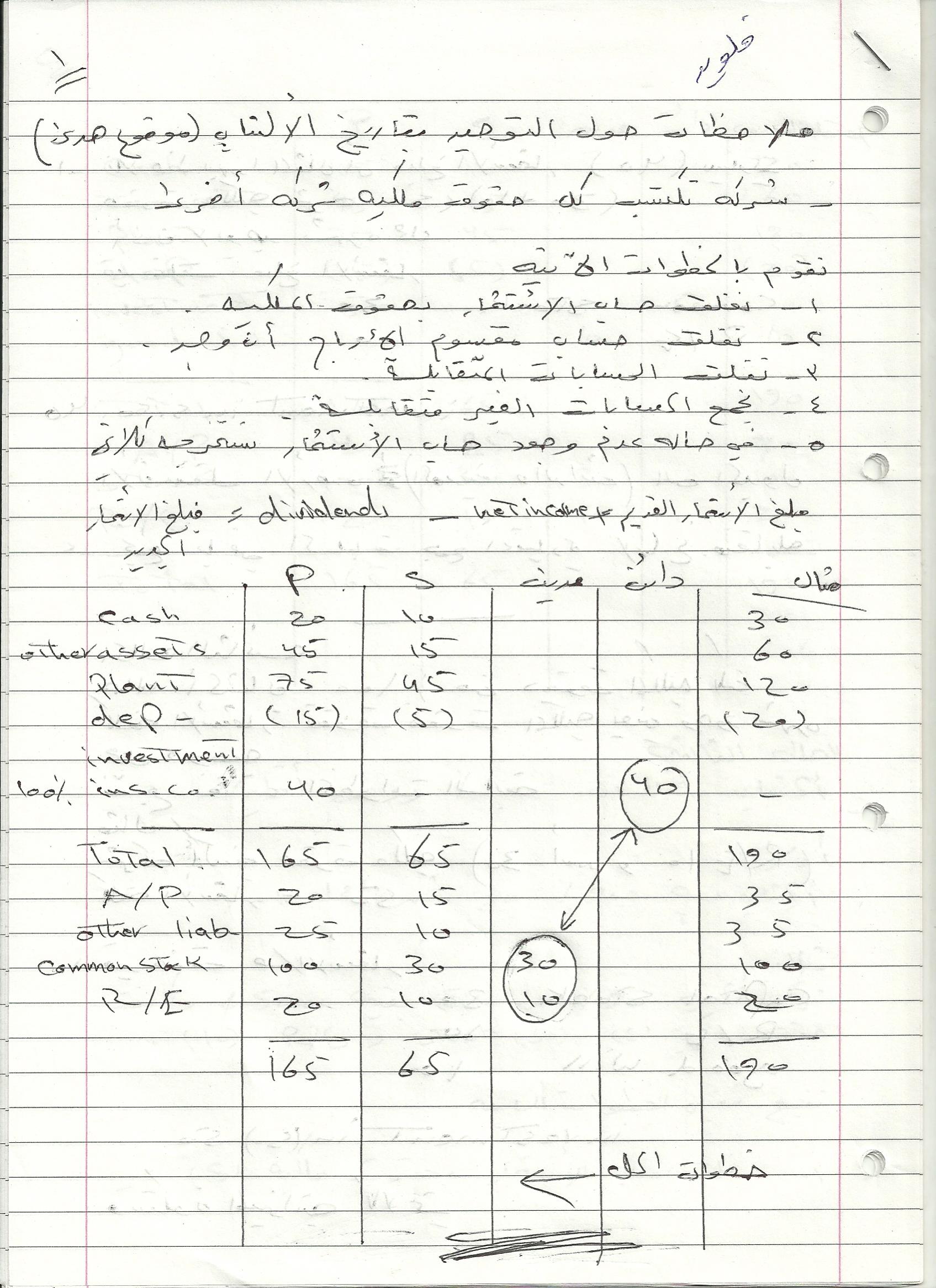

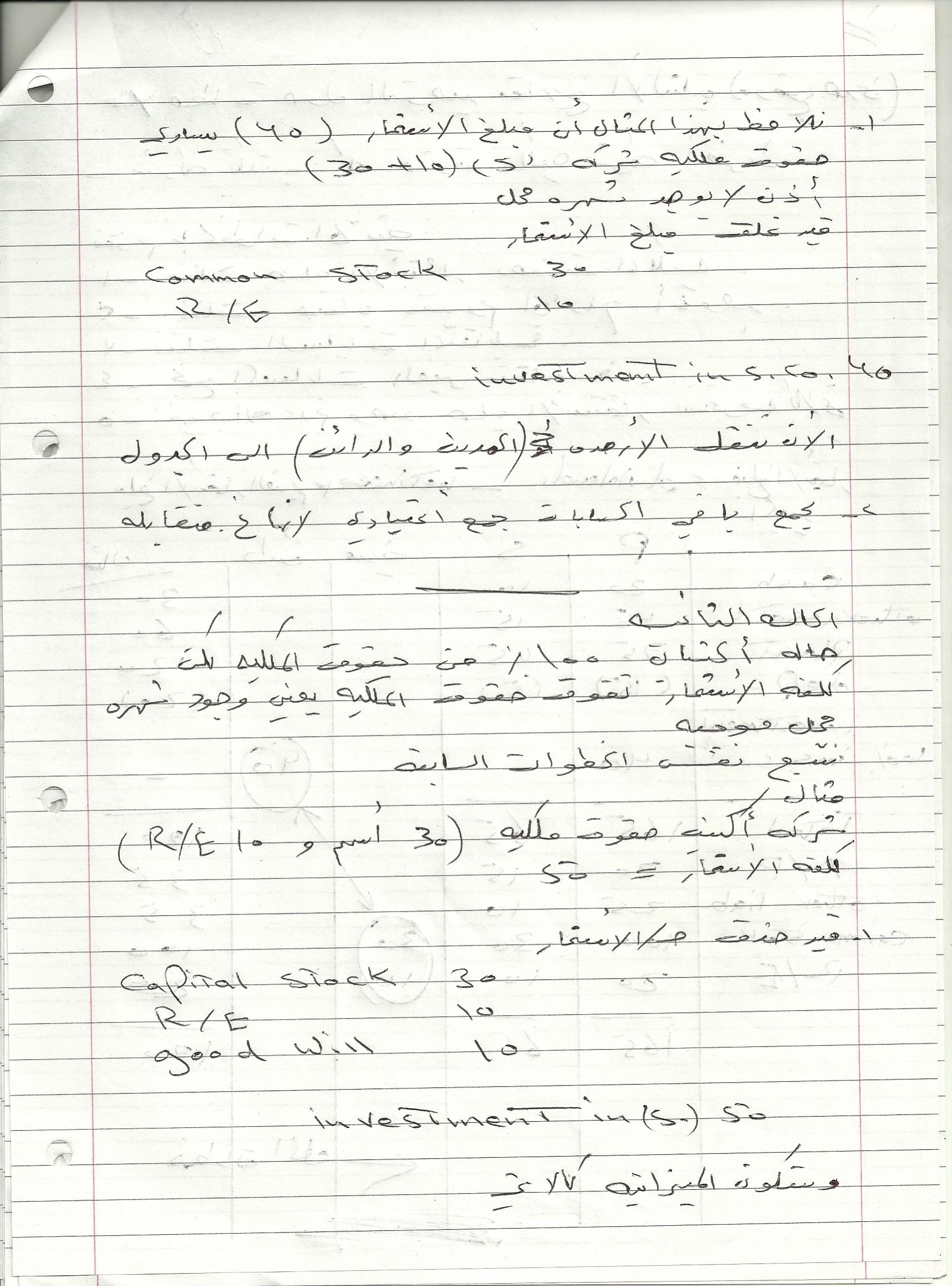

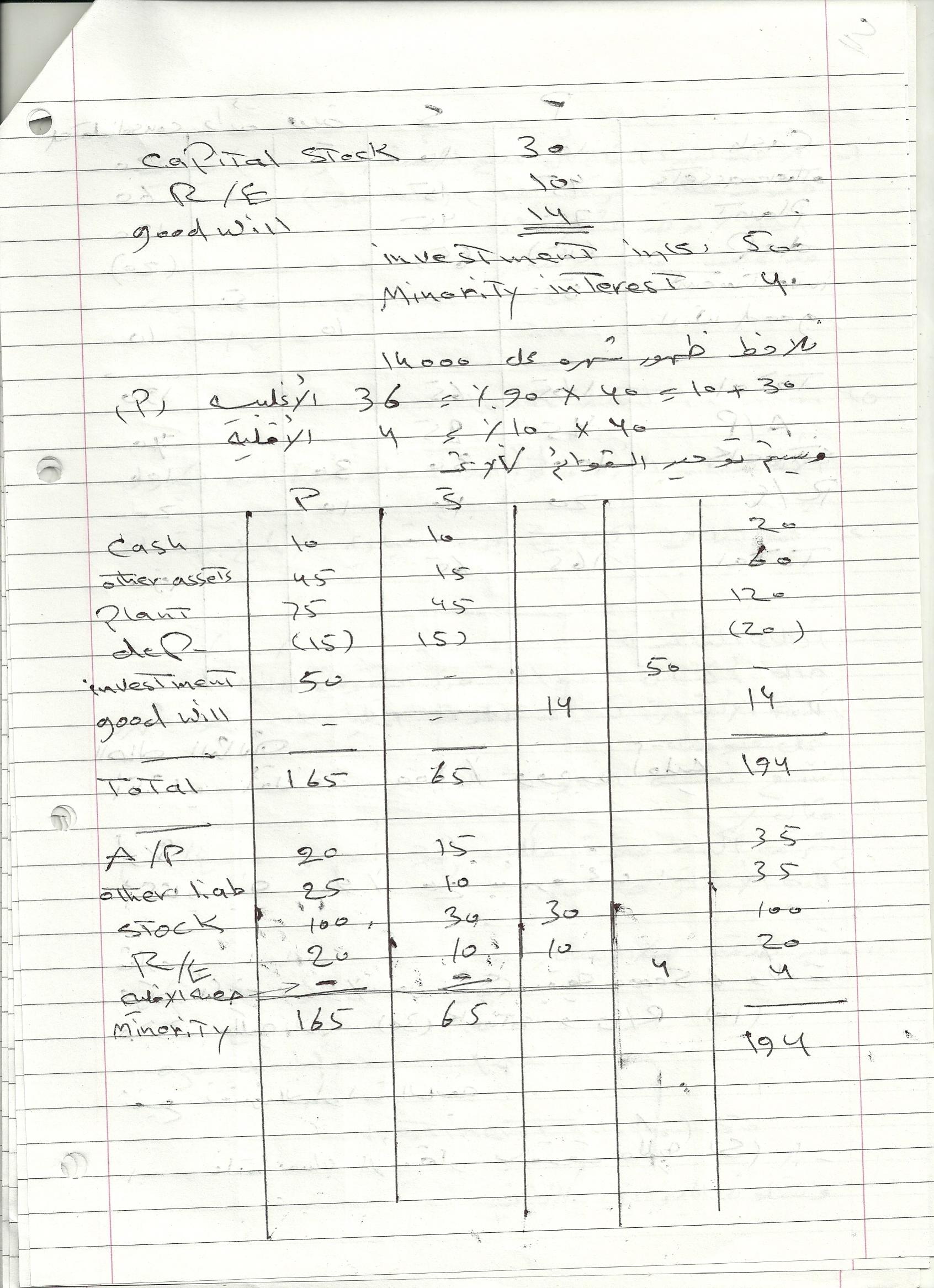

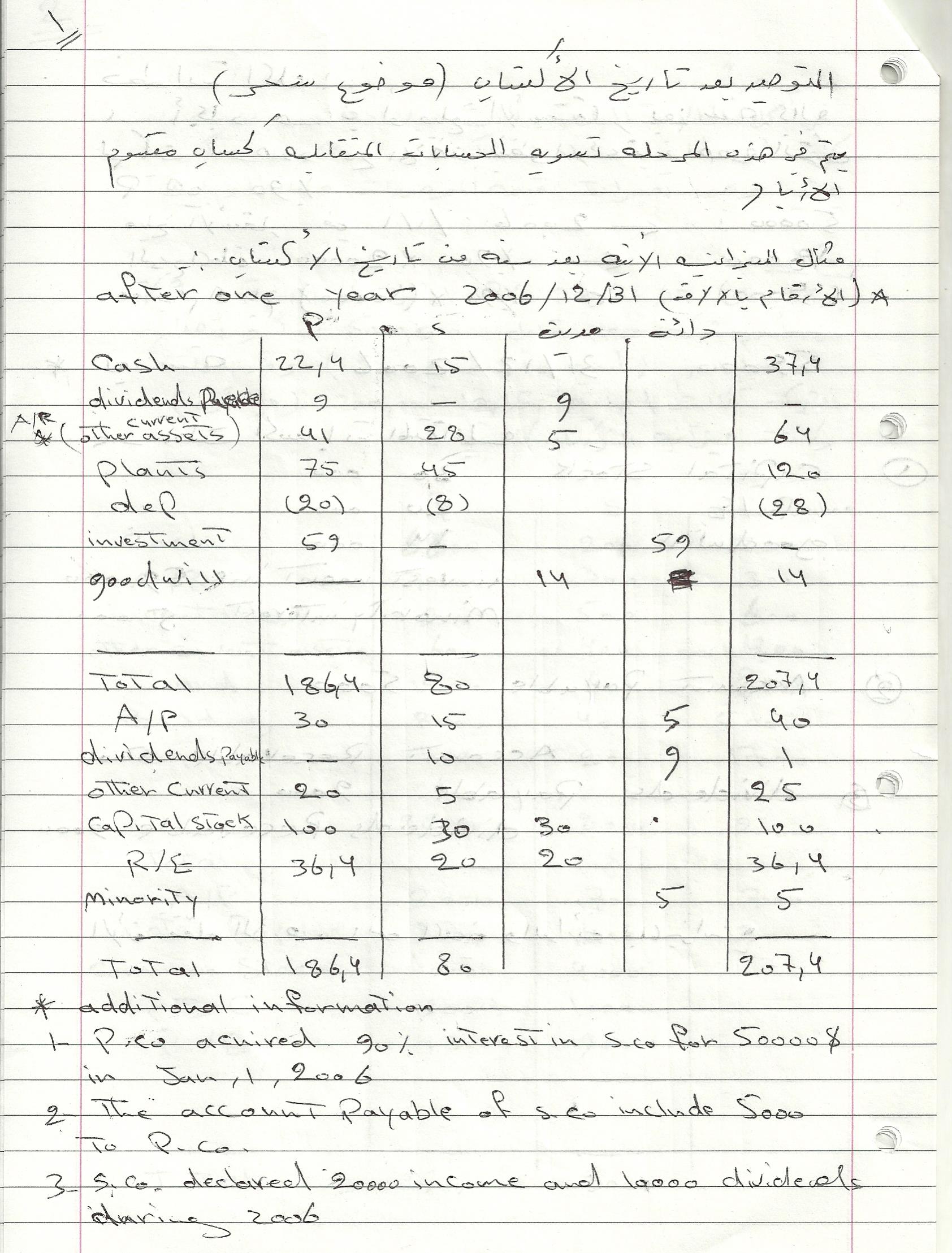

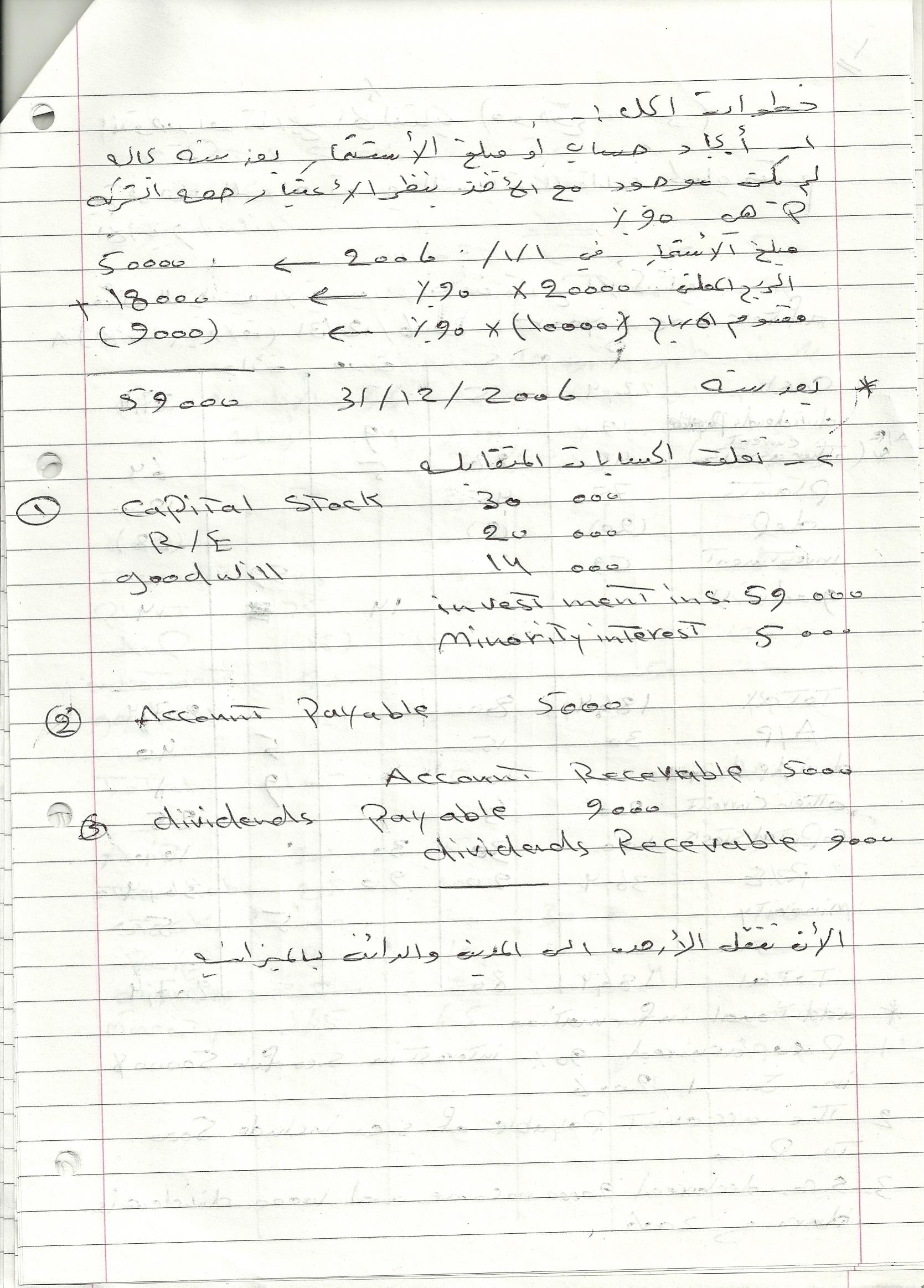

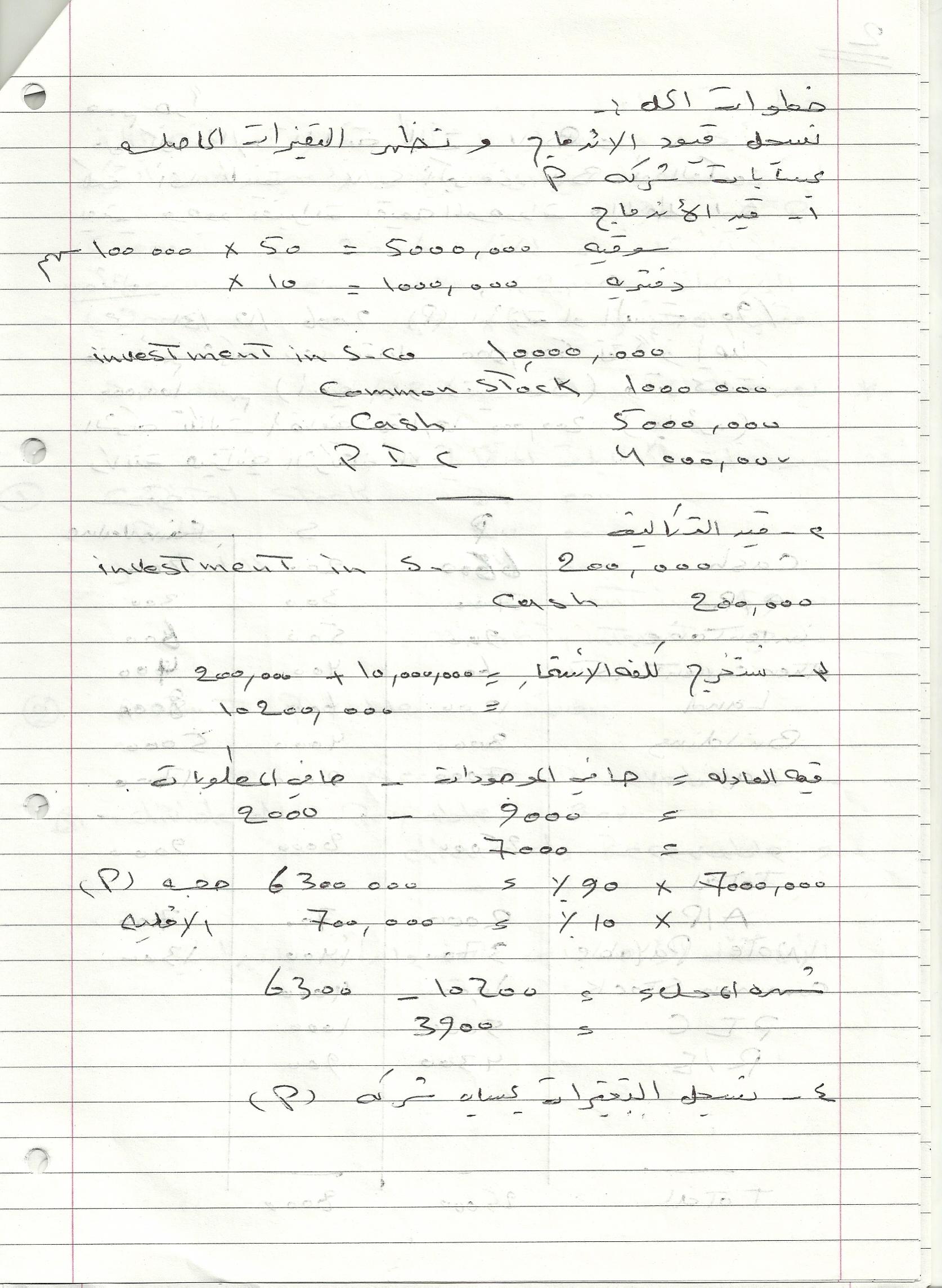

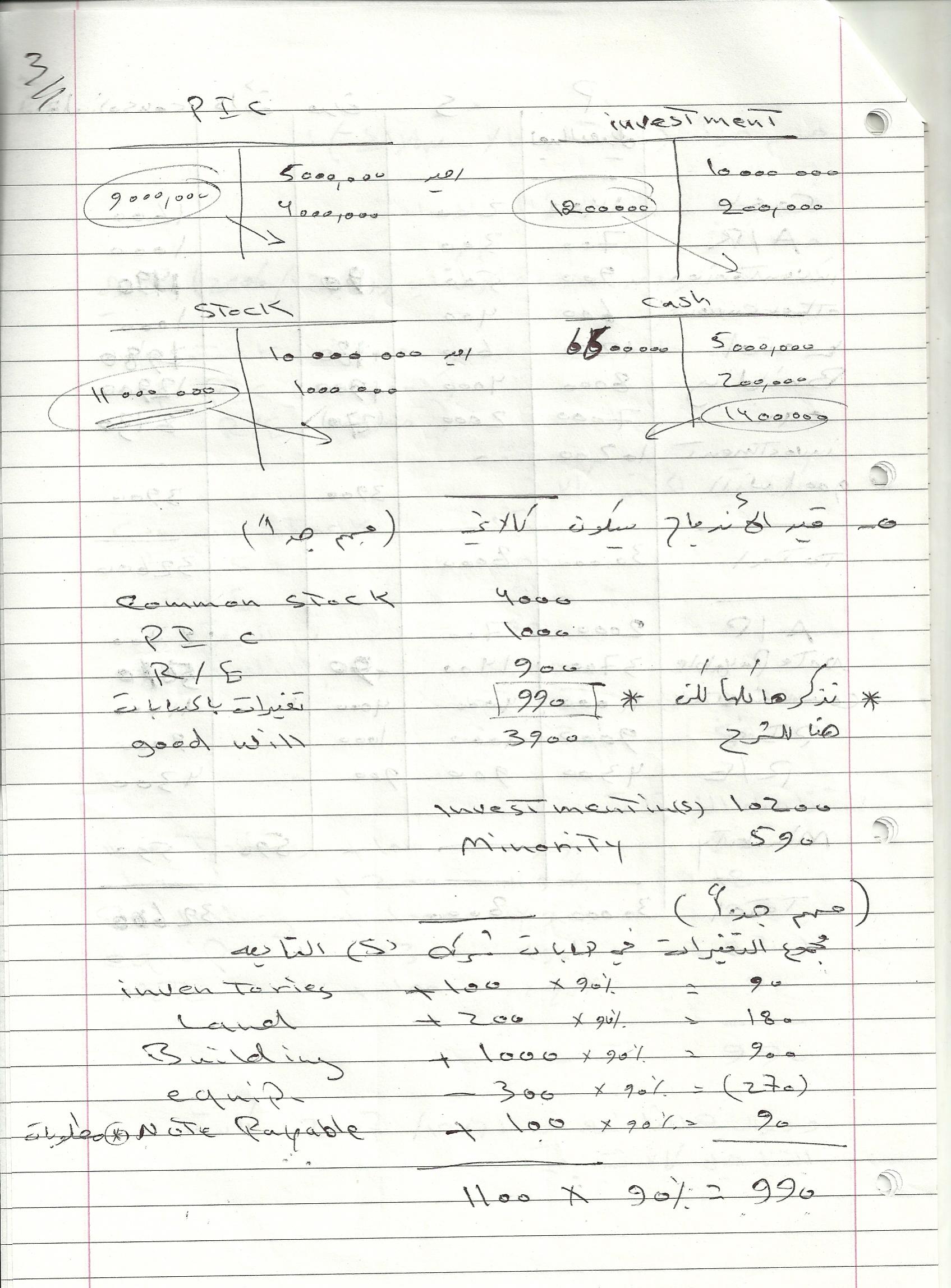

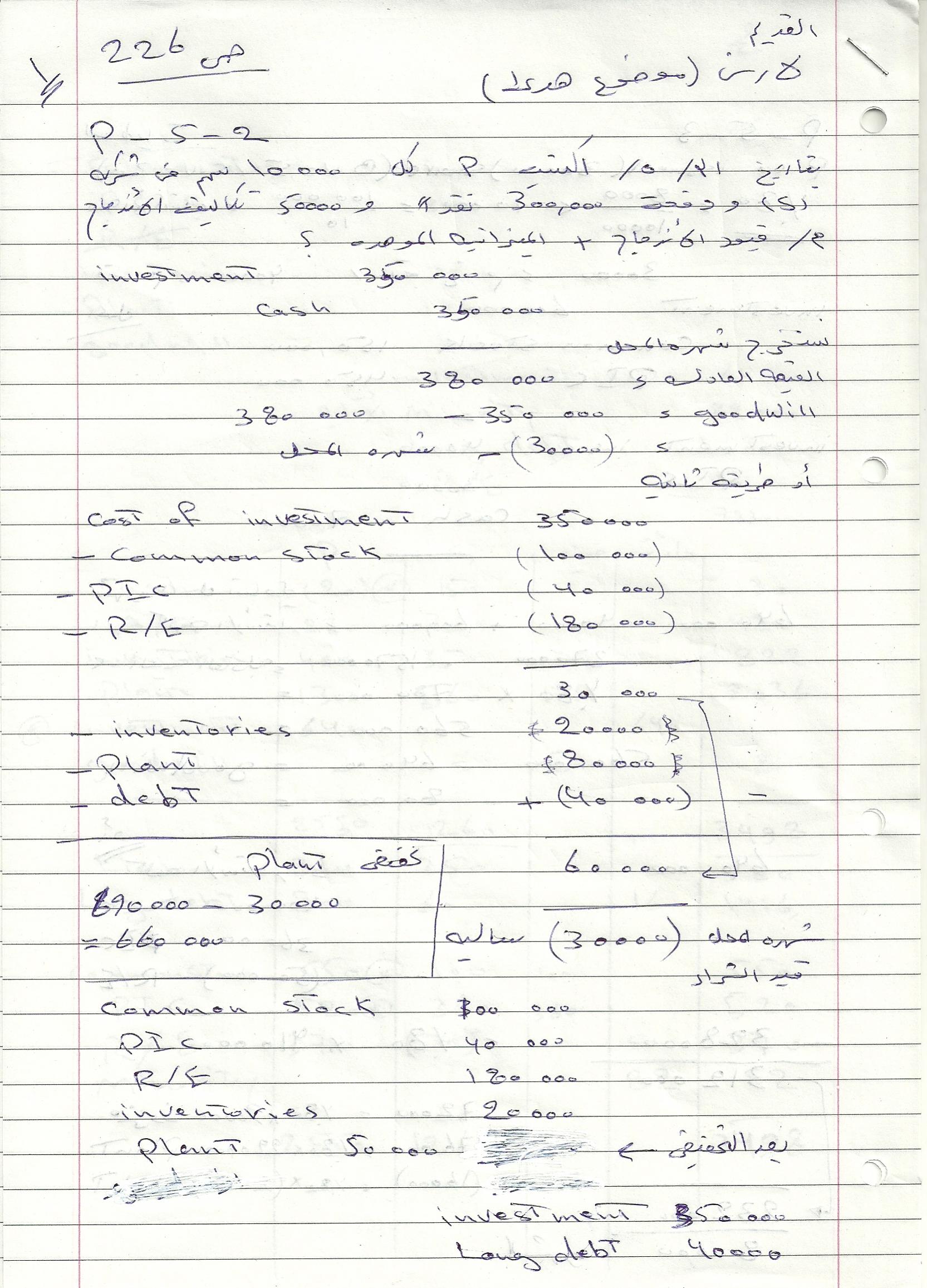

توحيد القوائم الماليةالمبادئ المحاسبية المقبولة عموما (gaap) عادة تتطلب قوائم مالية موحدة للعرض العادل للمركز المالي ونتيجة الاعمال للشركة القابضة وللشركة او (الشركات) التابعة ، والقوائم المالية الموحدة تتضمن (قائمة الميزانية العمومية الموحدة ، قائمة الدخل الموحدة ، قائمة الدخل الموحدة ، وقائمة الارباح المحتجزة الموحدة ) ، واعداد هذه القوائم ليس مجرد جمع لعناصرها فقط حيث سيتم استبعاد الحسابات المتقابلة ، والمبالغ الغير متقابلة فقط هي التي ستظهر في هذه القوائم الموحدة ، حيث سيتم استبعاد حسابات الاستثمار وحقوق الملكية في الشركة التابعة مثلا لكونها متقابلة ، ويتم اعداد هذه القوائم لغرض تقديمها لحملة الاسهم في الشركة القابضة او المقرضون والاطراف المستفيدة الاخرى.مقدمة عن توحيد القوائم المالية :عندما تكتسب شركة الاغلبية المسيطرة من اسهم شركة اخرى تنشا علاقة ( قابضة – تابعة) وهذا الاكتساب قد يتم بطريقة مباشرة او بطريقة غير مباشرة وكلا الوحدتان الاقتصاديتان تستمر باعداد سجلاتها باسس قانونية منفصلة ثم يتم تحويل القوائم المنفصلة للشركتان الى قوائم موحدة لتعكس الوضع المالي ونتائج الاعمال ل (القابضة + التابعة ) ويبين الشكل الاتي الاكتساب بطريقة مباشرة وبطريقة غير مباشرة: القوائم المالية الموحدة توفر معلومات قد لاتكون موجودة بالقوائم المنفصلة للشركة القابضة لوحدها لكنها ضرورية للعرض او التقديم العادل (fair presentation) للوضع المالي ونتائج الاعمال للمجموعة (مجموعة الشركات).الوضع الطبيعي الذي يتم عنده توحيد القوائم هو عندما يكون الاكتساب باكثر من 50% لكن احيانا تكون الشركة القابضة هي المسيطرة حتى وان كانت نسبة الحيازة اقل من 50% في حالة كون الاسهم المتبقية منتشرة ومتوزعةعلى عدد كبير من حملة الاسهم وبنسب صغيرة بالاضافة الى الاستثناءات الاتية :- عنما تكون هذه السيطرة مؤقتة. عنما تخضع عمليات الشركة التابعة لتنظيمات وقيود قانونية شديدة . اسباب البقاء او الاستمرار باعداد قوائم منفصلة للوحدتان الاقتصاديتان:- قد يكون الاكتساب حدث بين شركتين من مجالات او صناعات مختلفة جدا اي ان الخبرات الادارية والمهارات المطلوبة في الشركة التابعة قد لاتتوفر في الشركة القابضة . الاسم التجاري المرتبط بالشركة التابعة قد يكون احد اهم الموجودات الغير ملموسة . اسباب قانونية قد تدعو للبقاء والاستمرار على القوائم المنفصلة لكون حملة الاسهم يتمتعون بحقوق مديونية محدودة غاذا خسرت الشركة التابعة تكون الشركة القابضة (المستثمرة) قد خسرت حصتها في هذه الشركة فقط . طرق توحيد القوائم المالية طريقة حقوق الملكية (equity method) . طريقة الكلفة (cost method ) . توحيد القوائم ا.doc

-

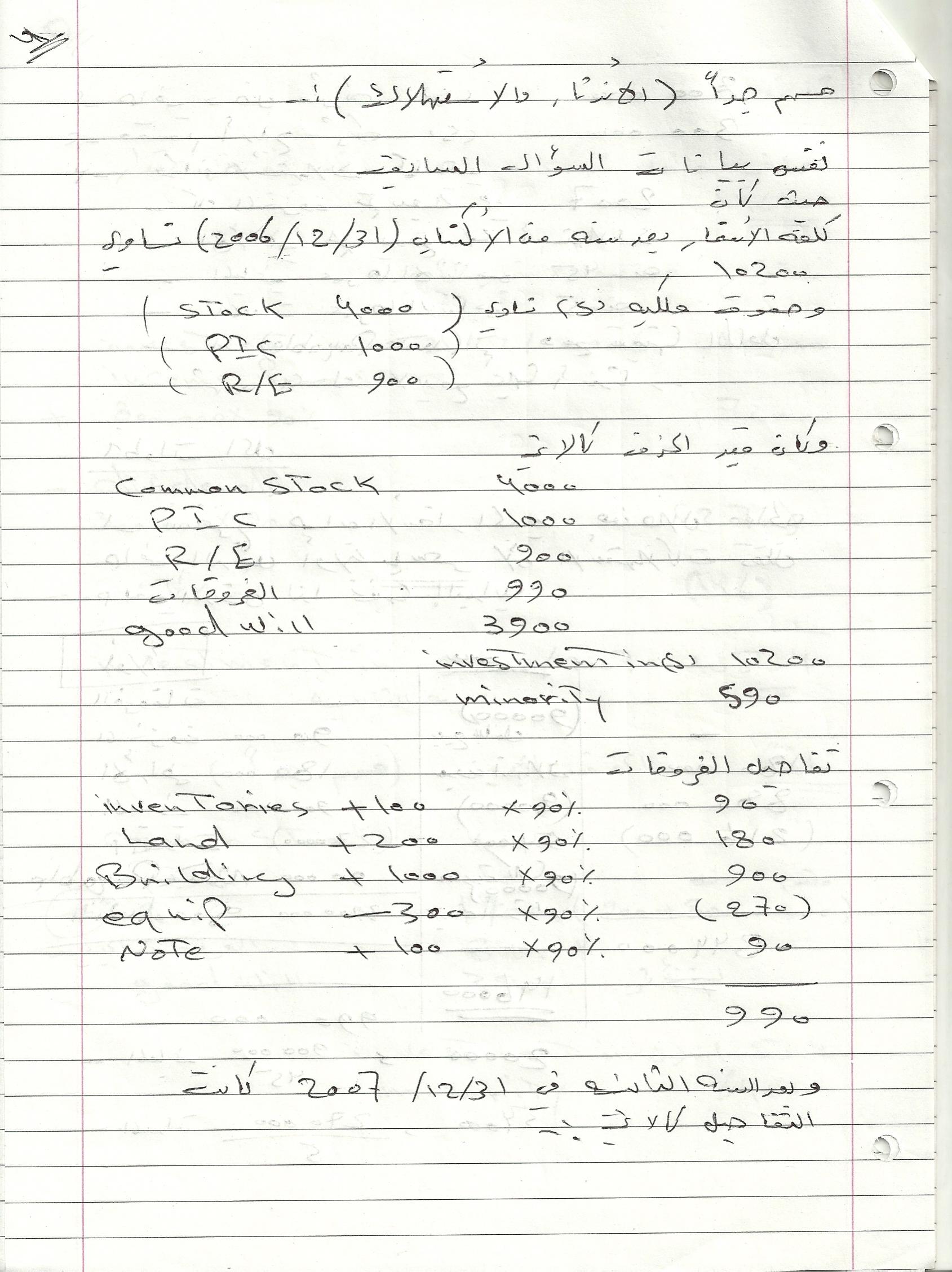

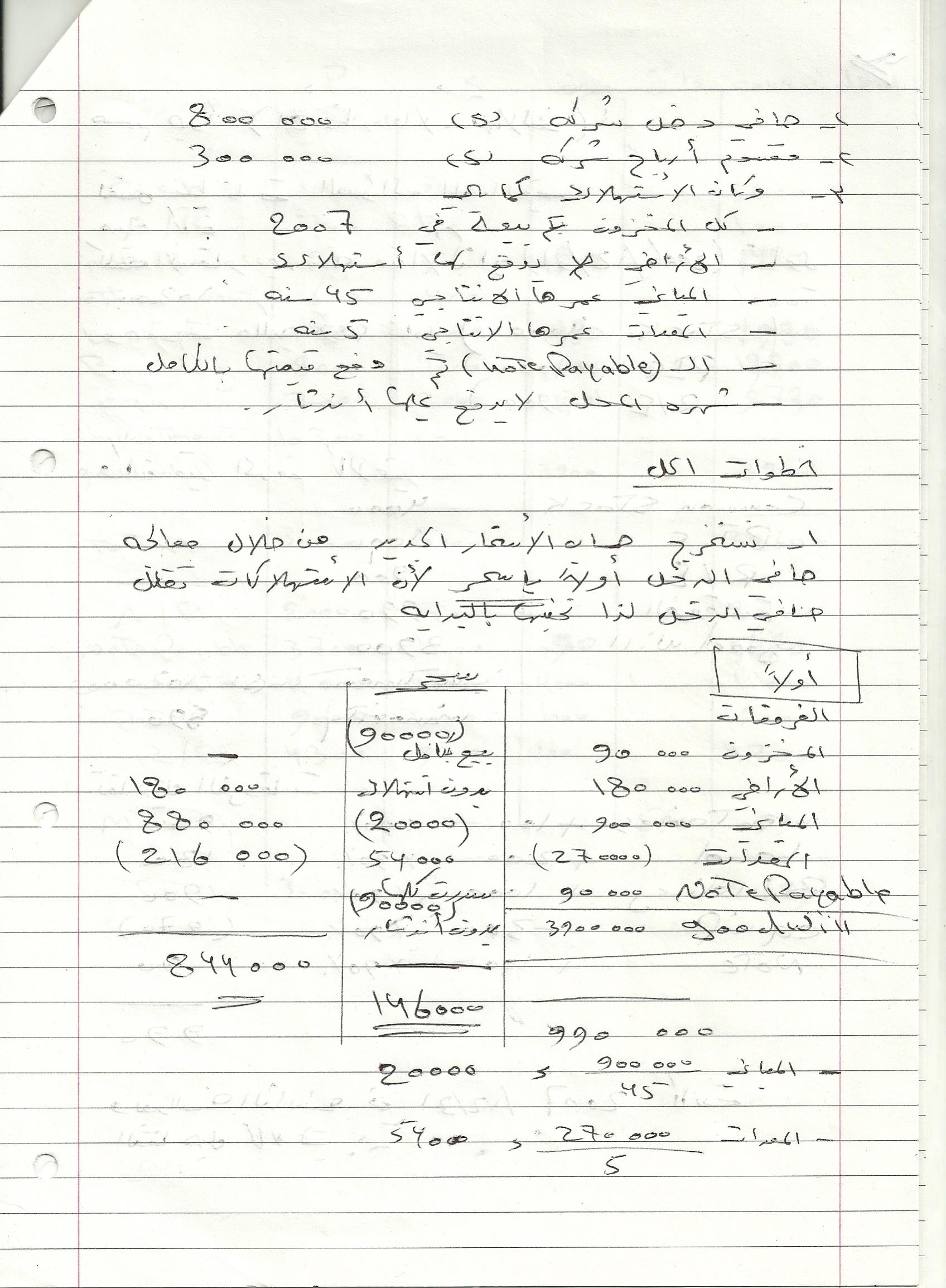

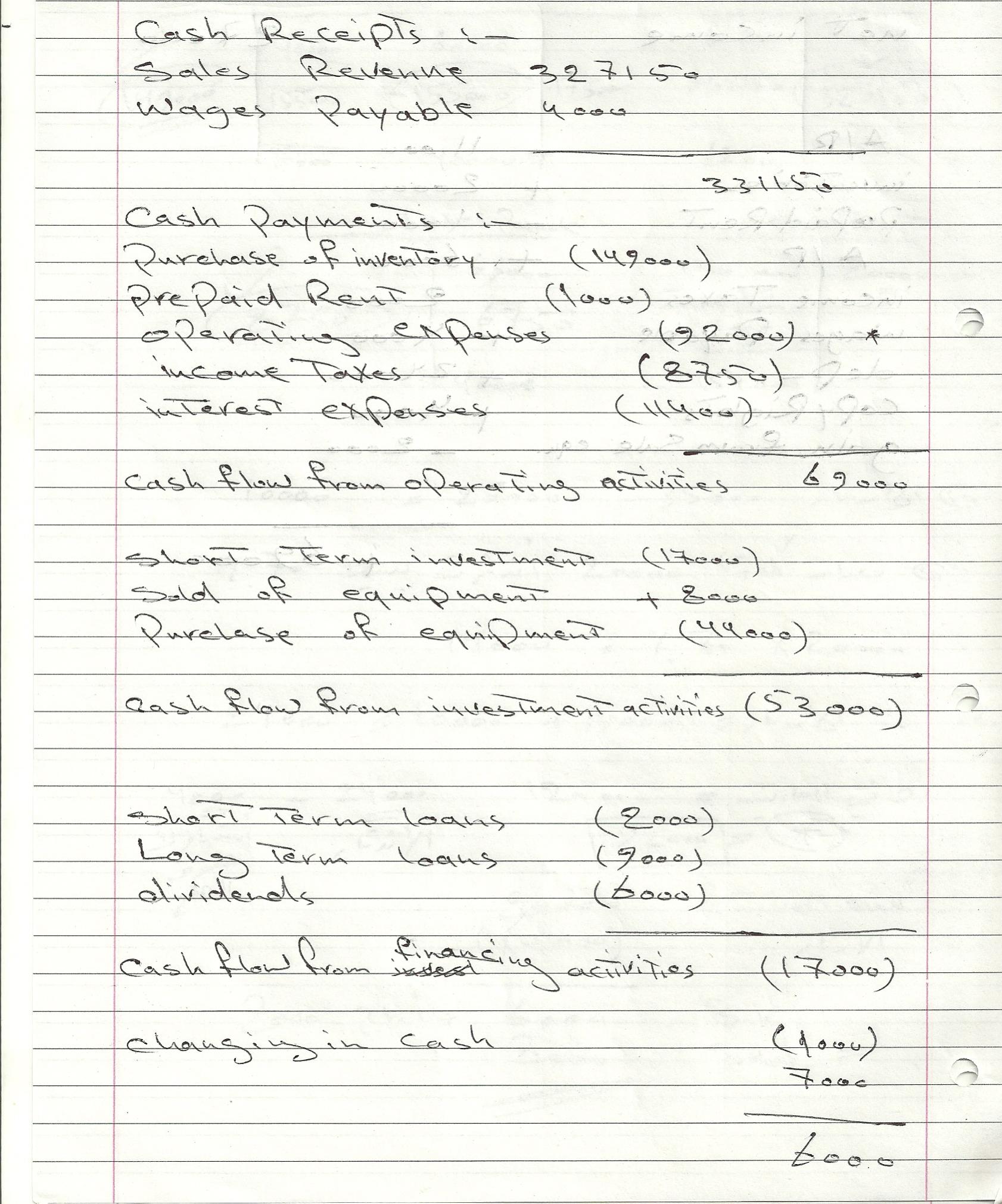

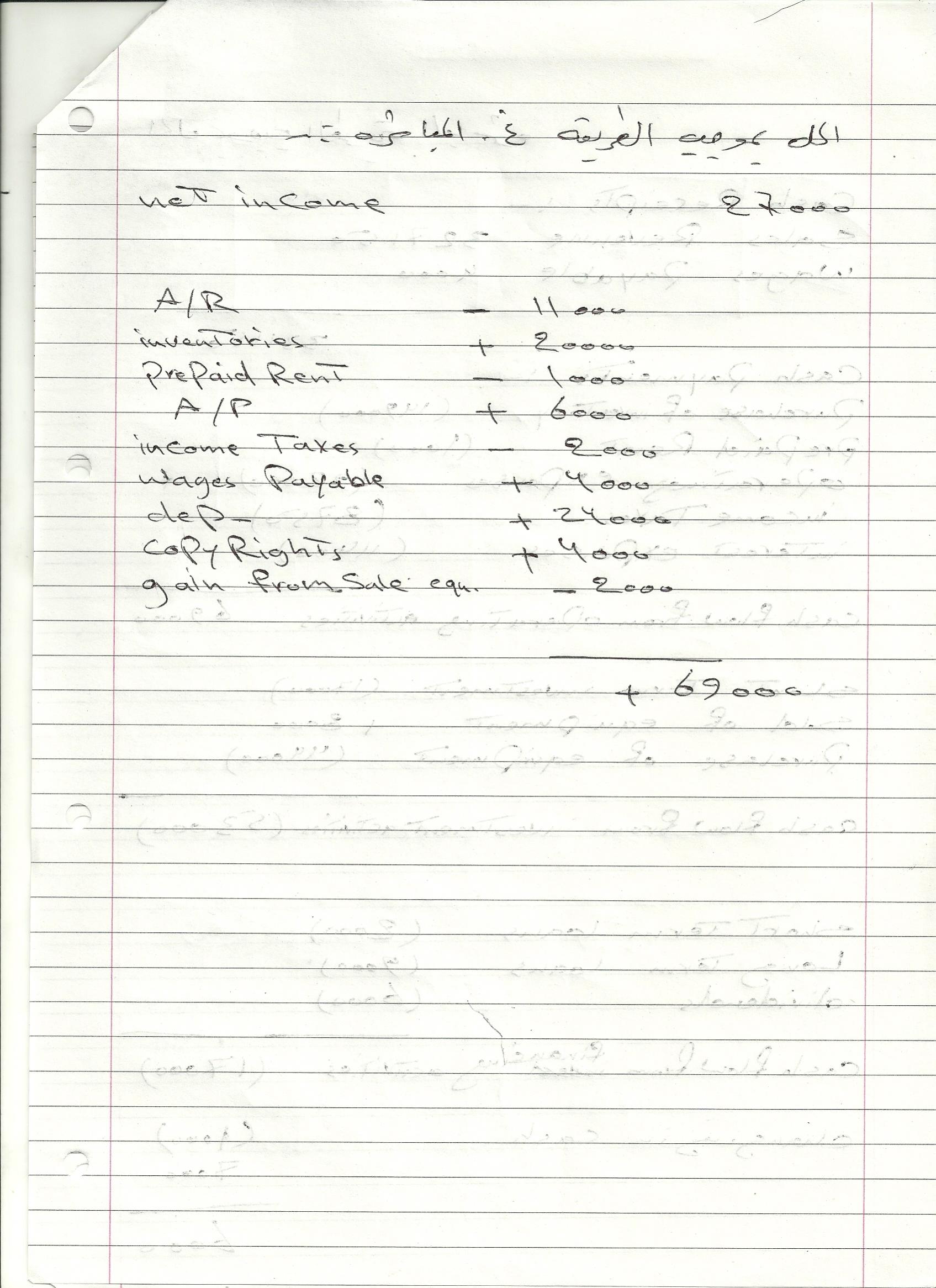

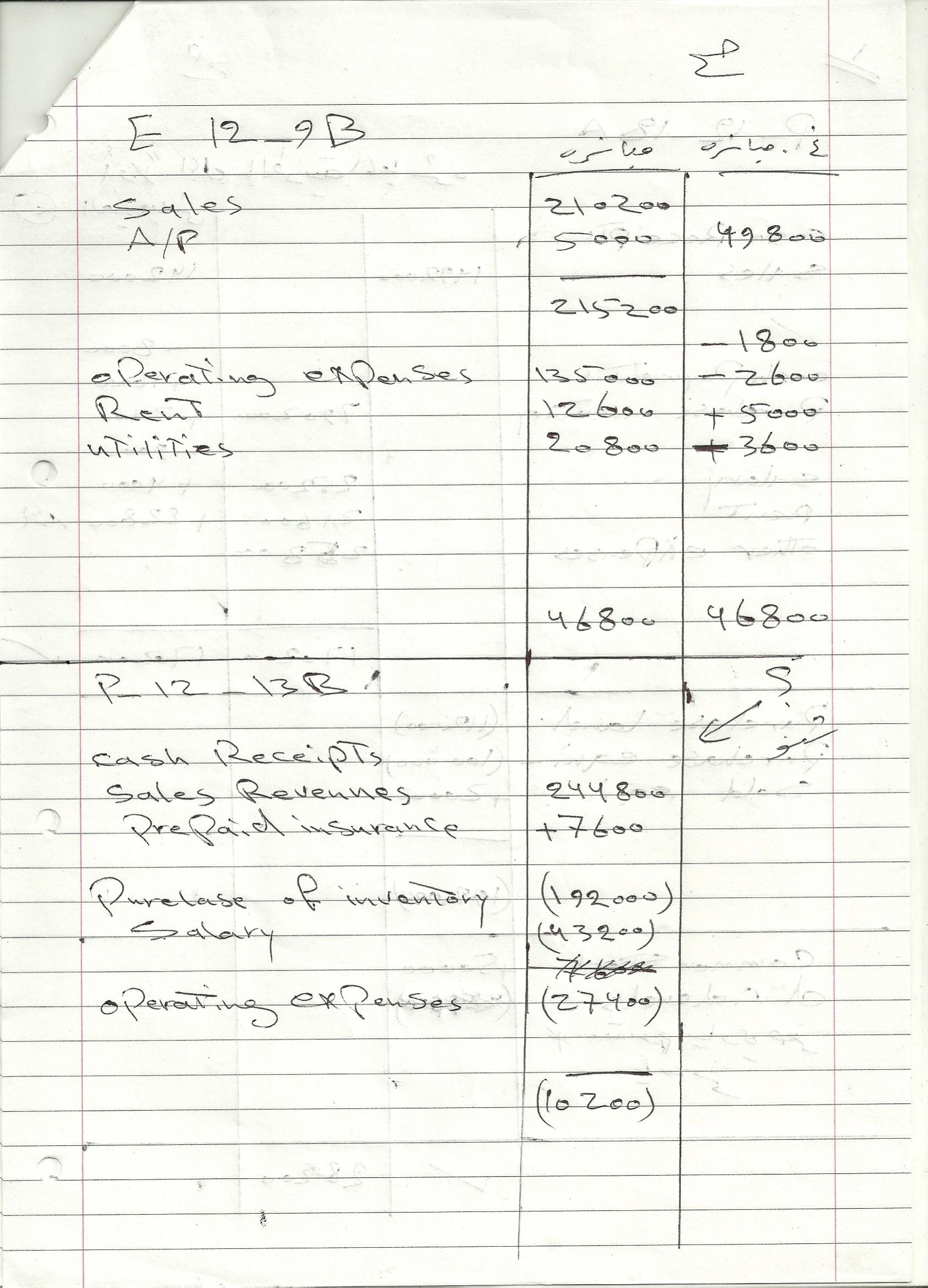

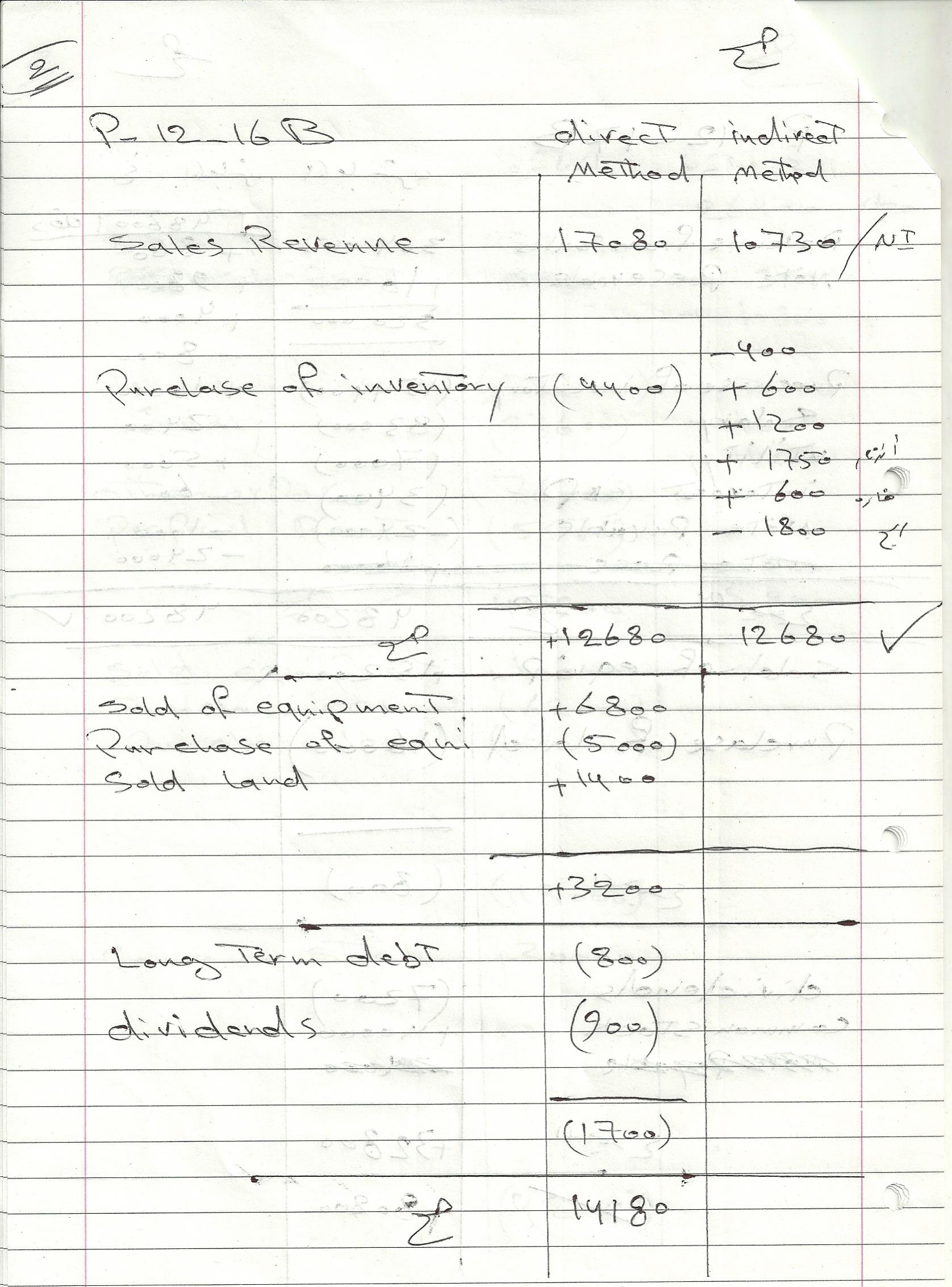

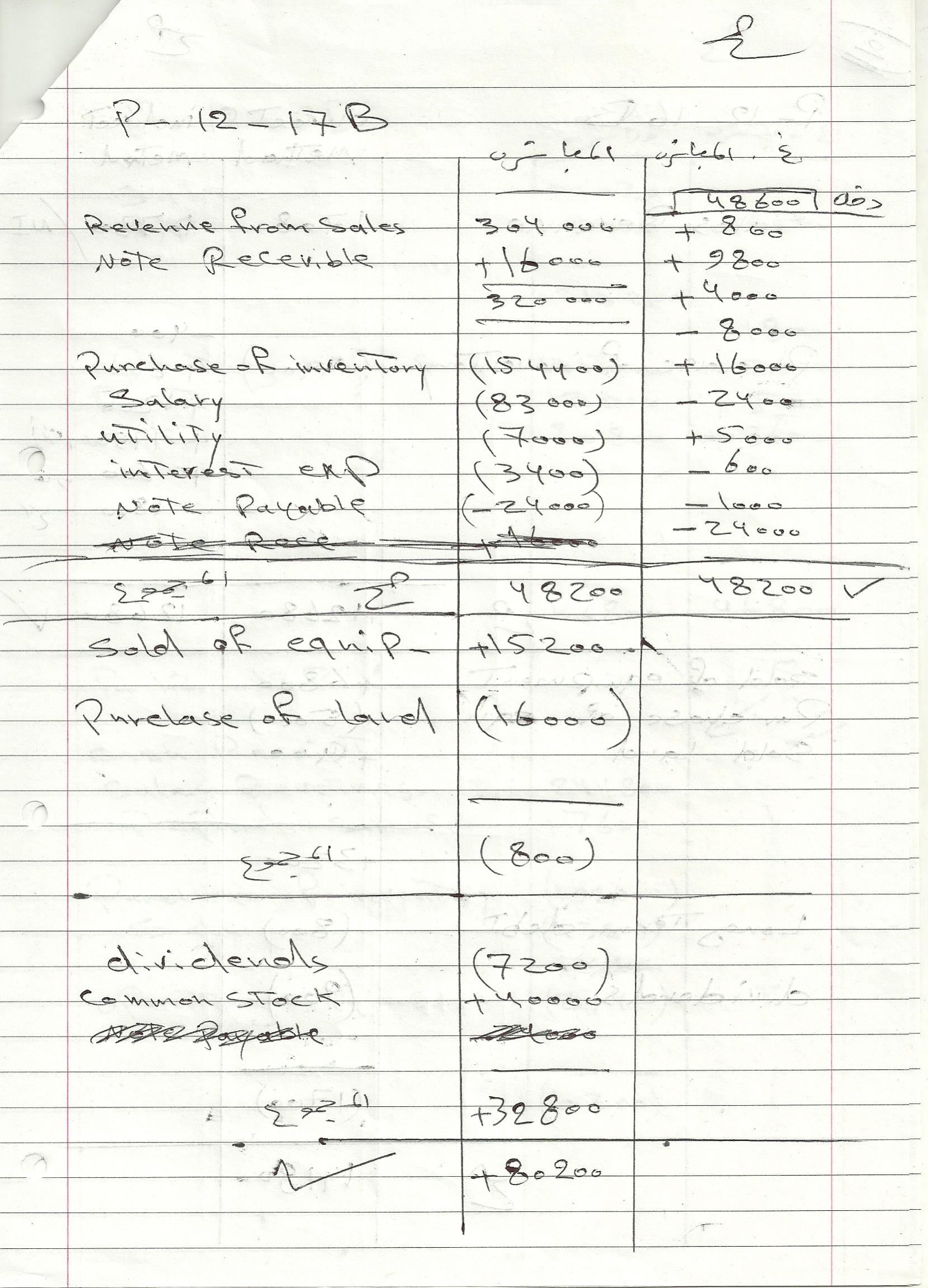

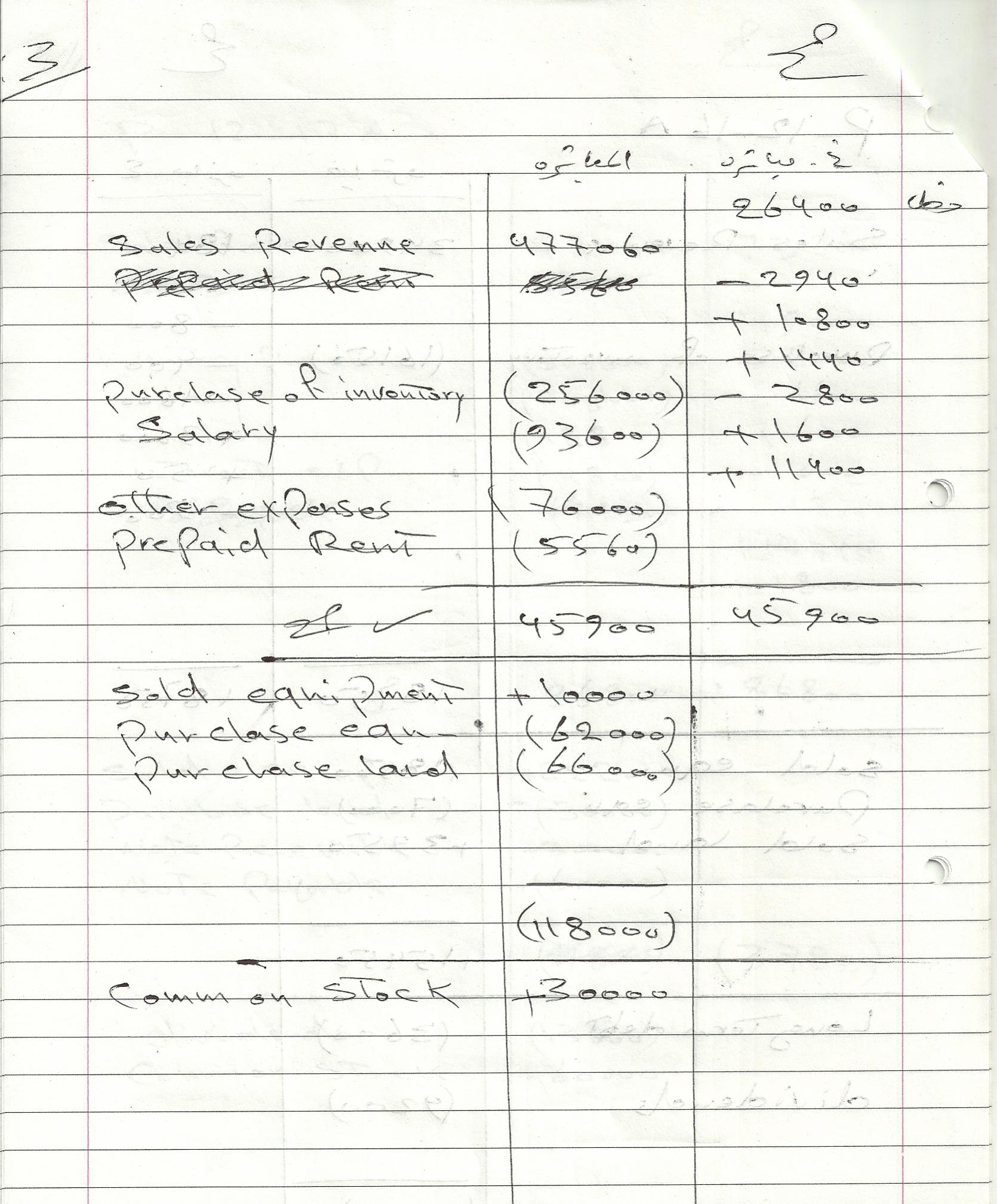

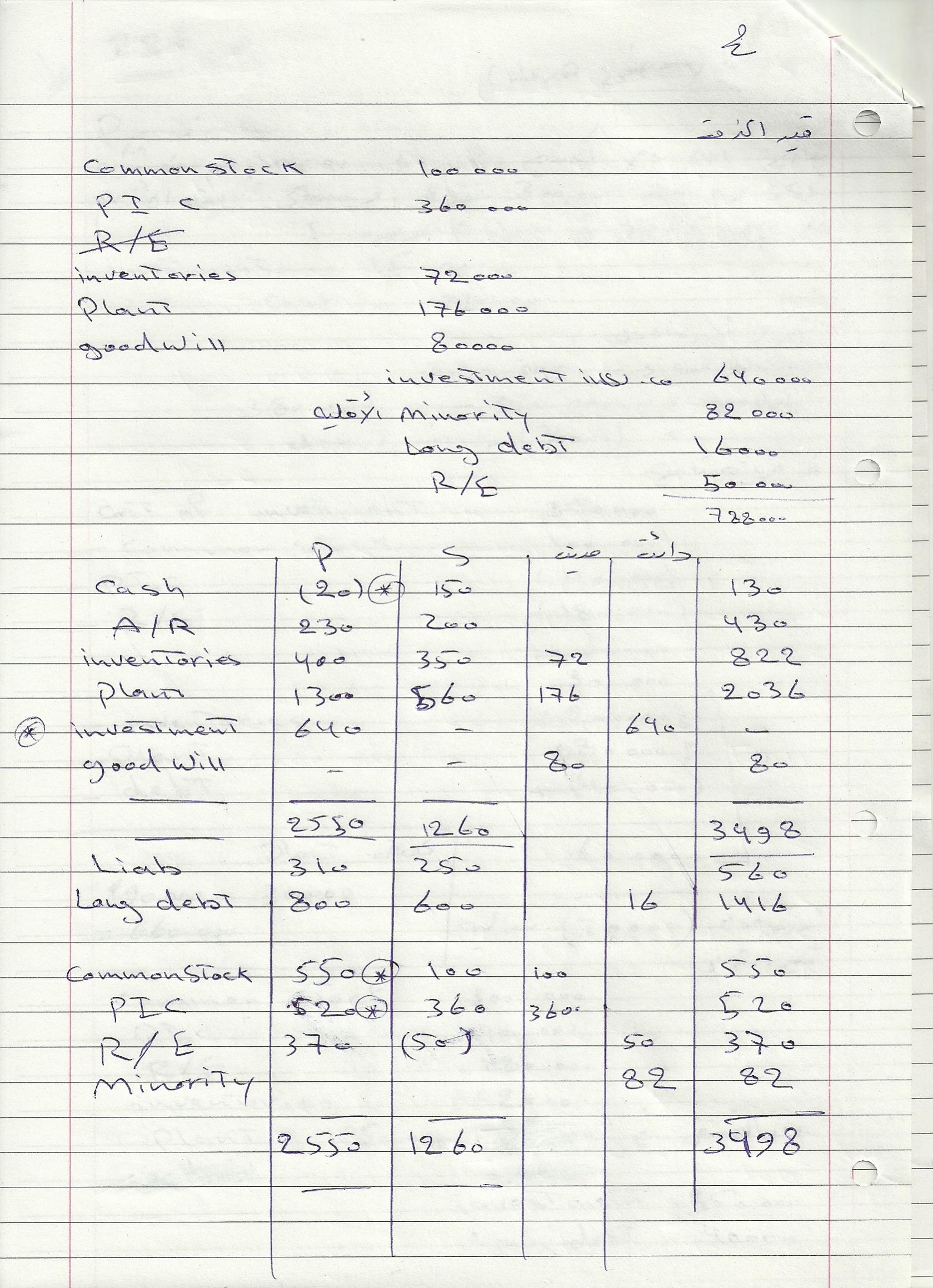

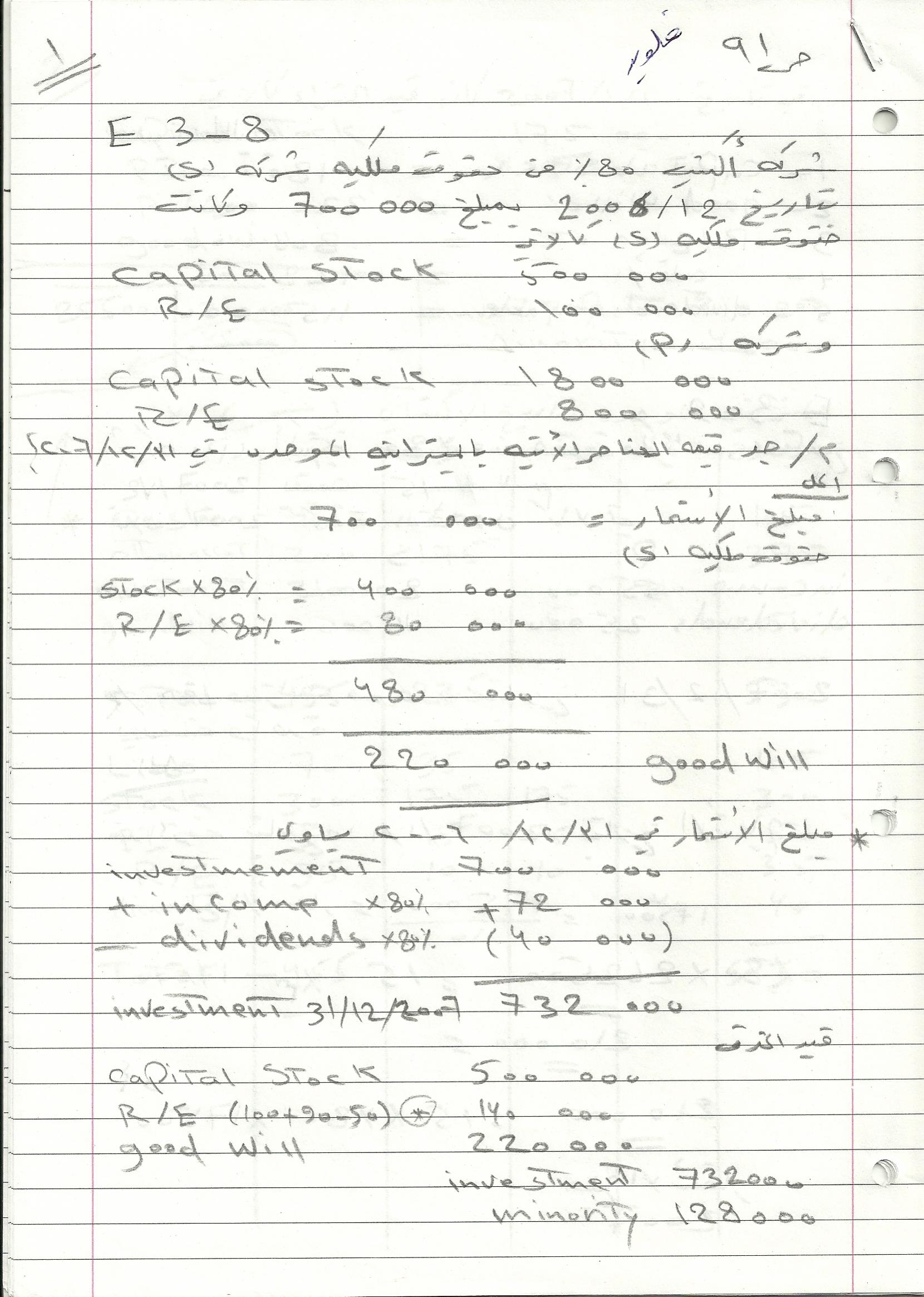

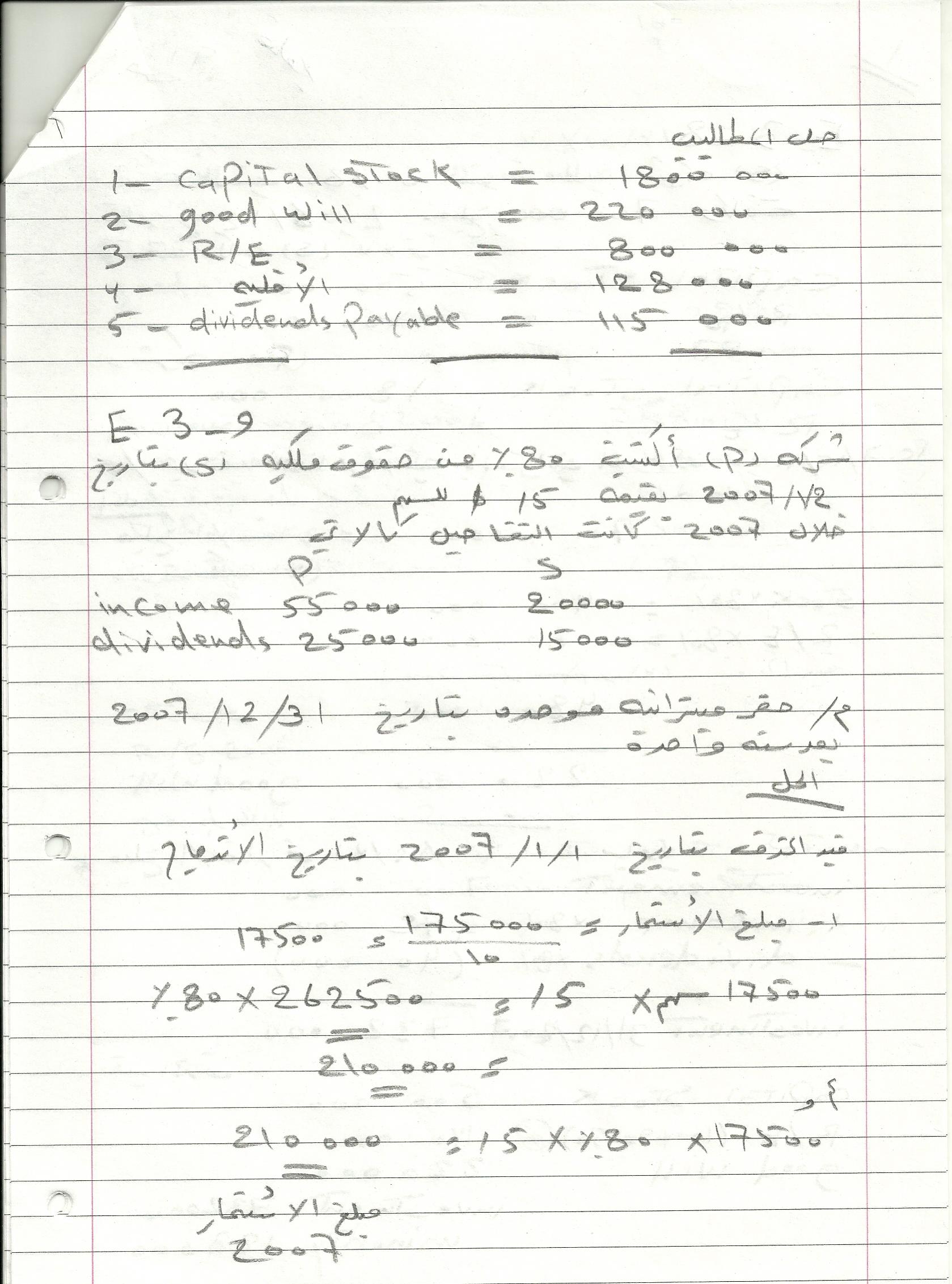

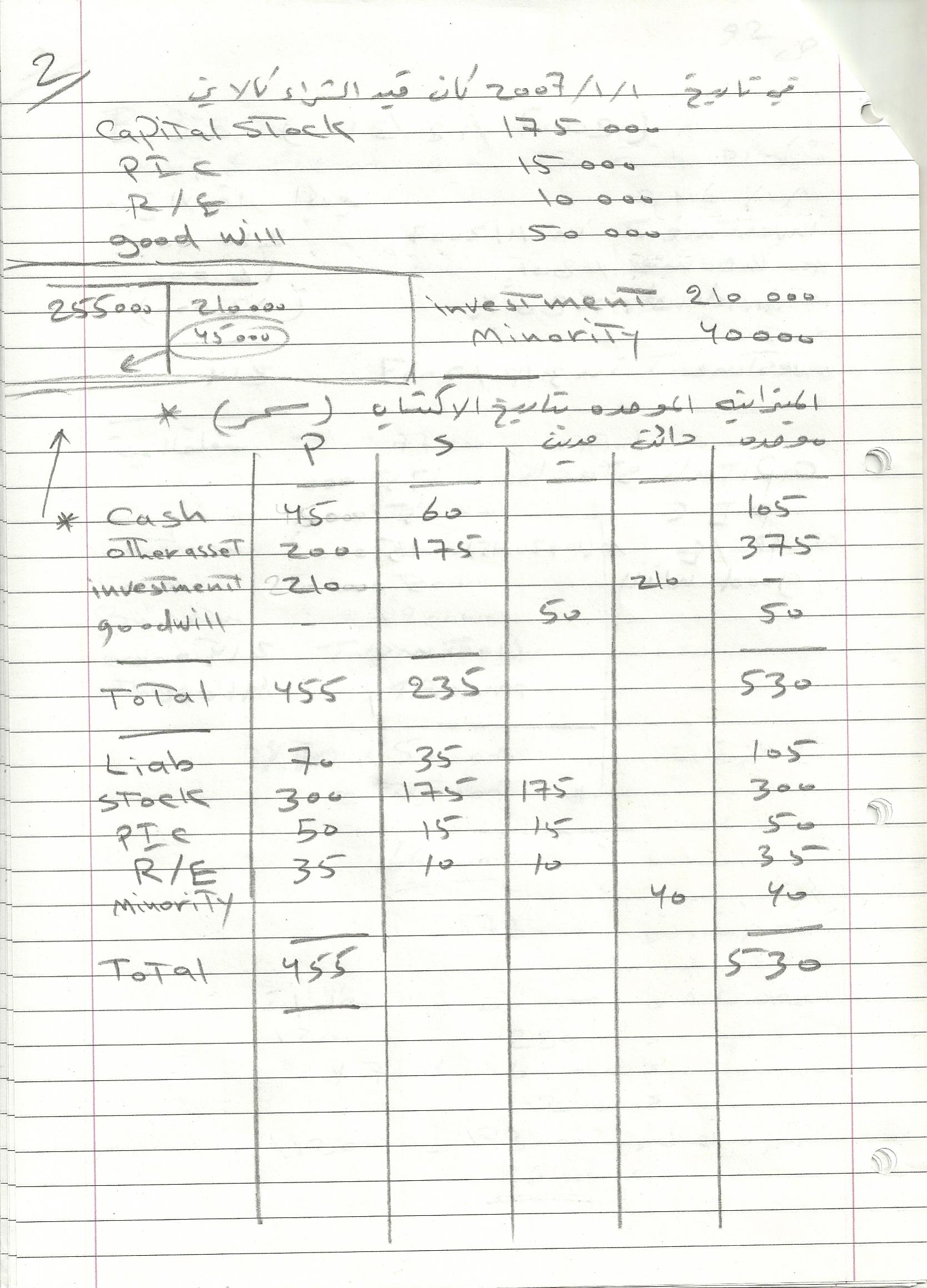

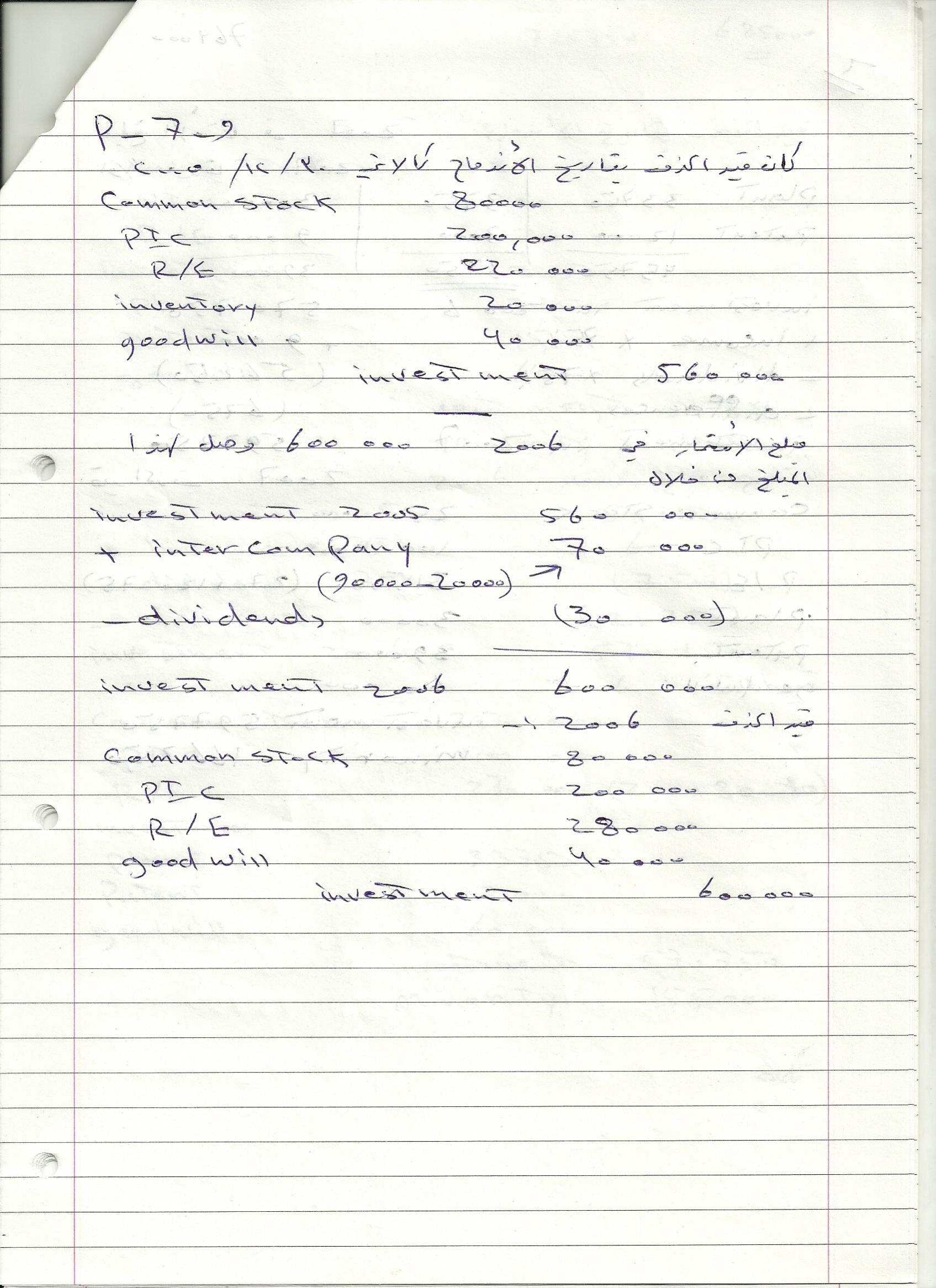

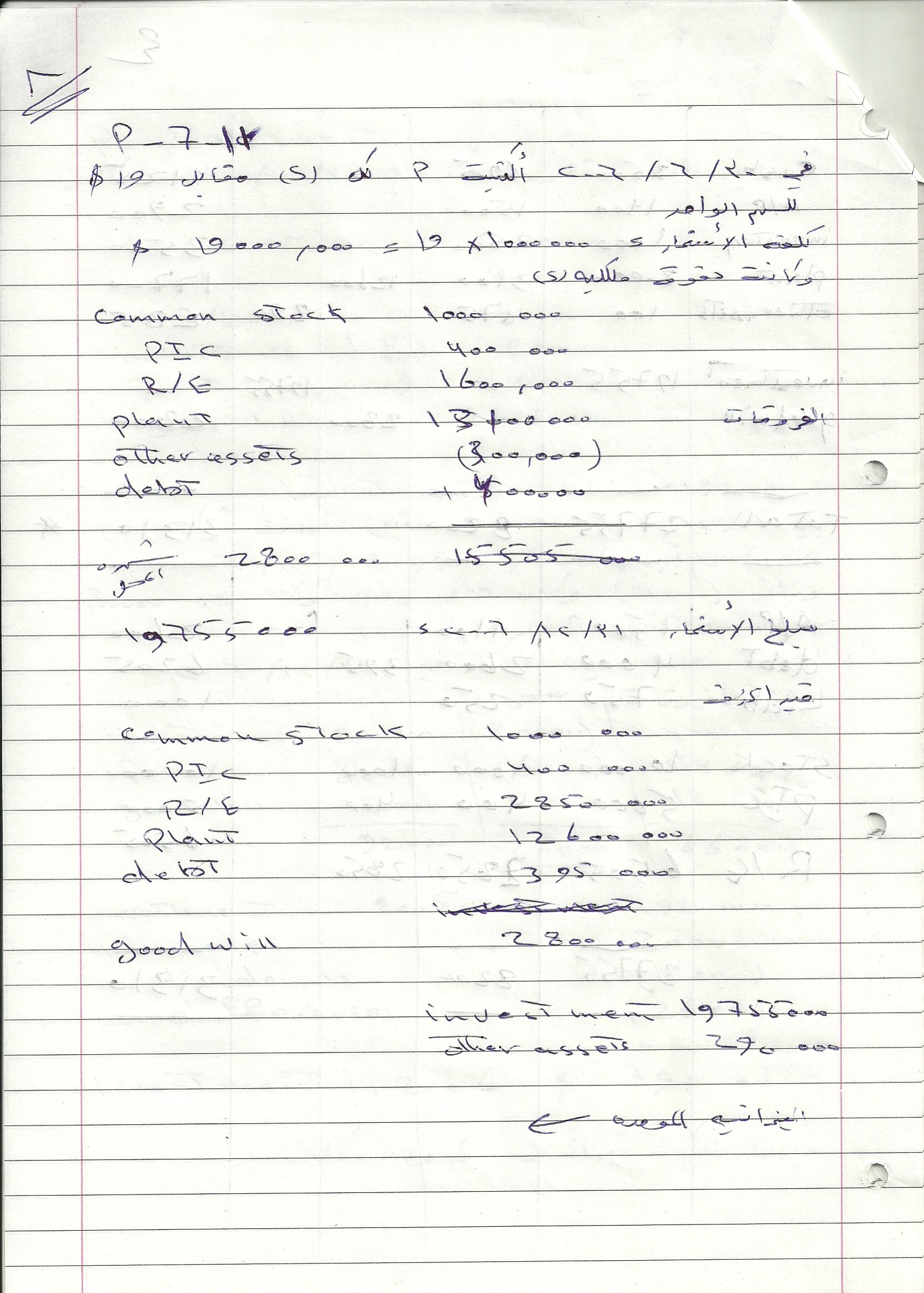

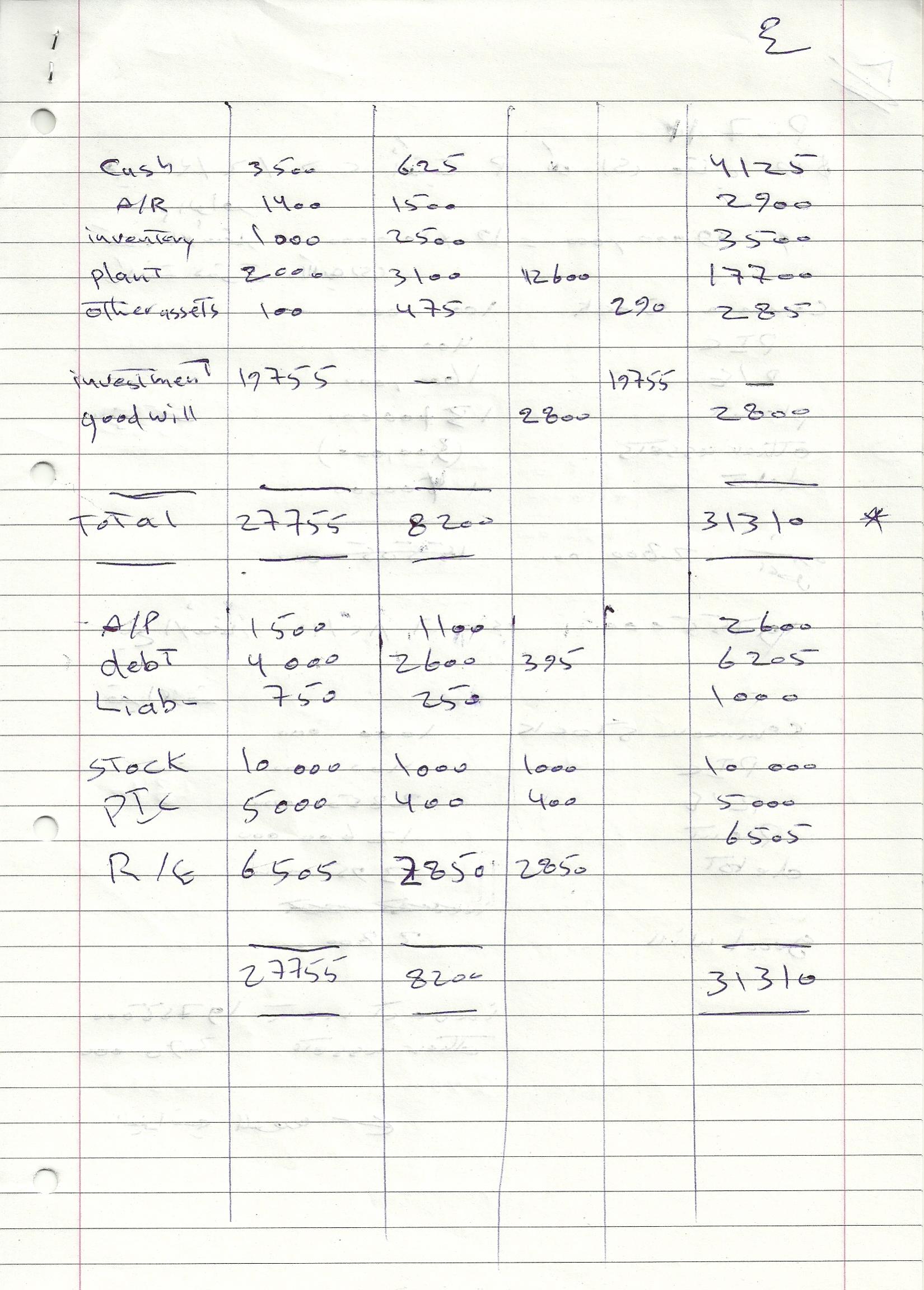

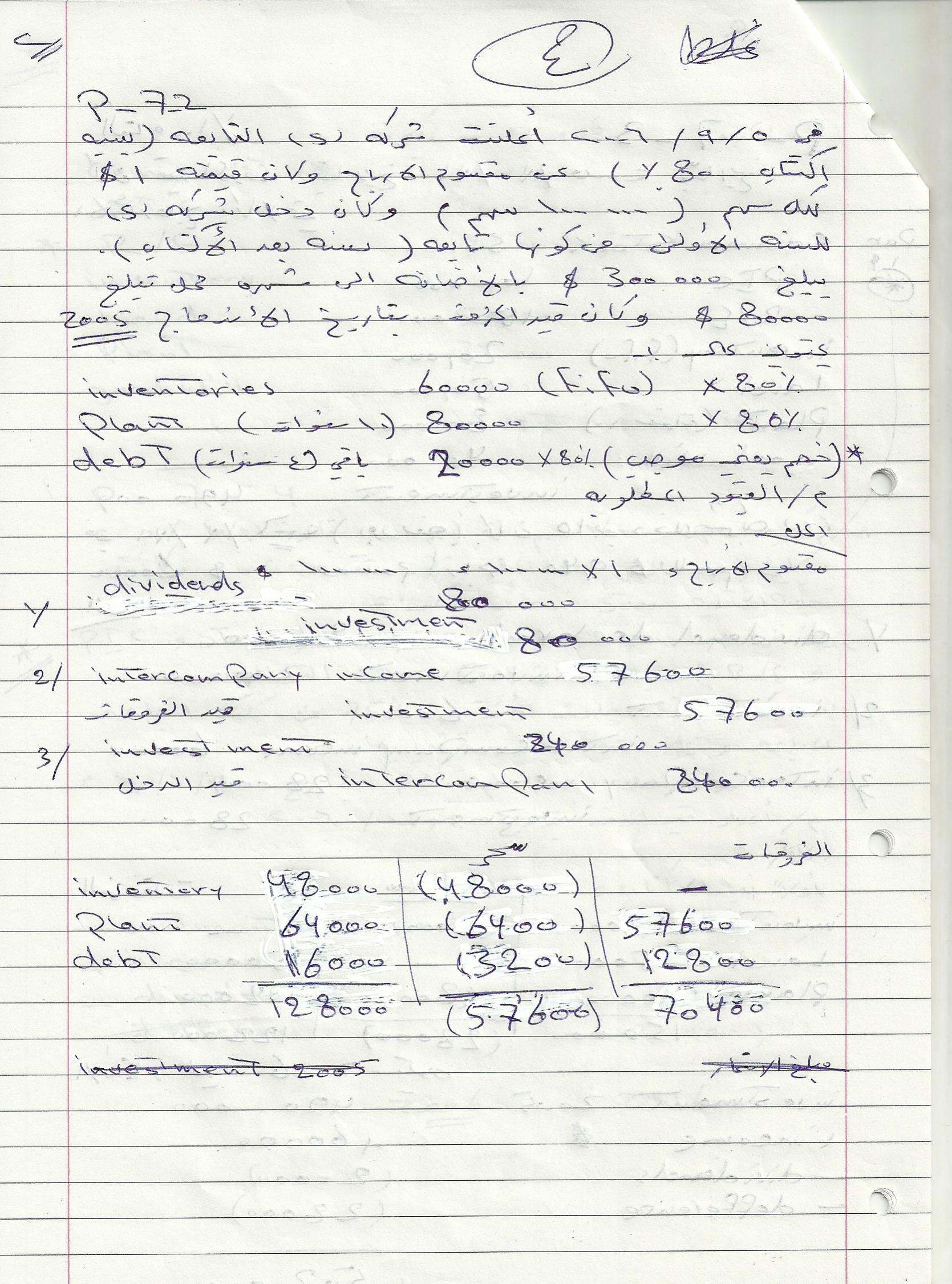

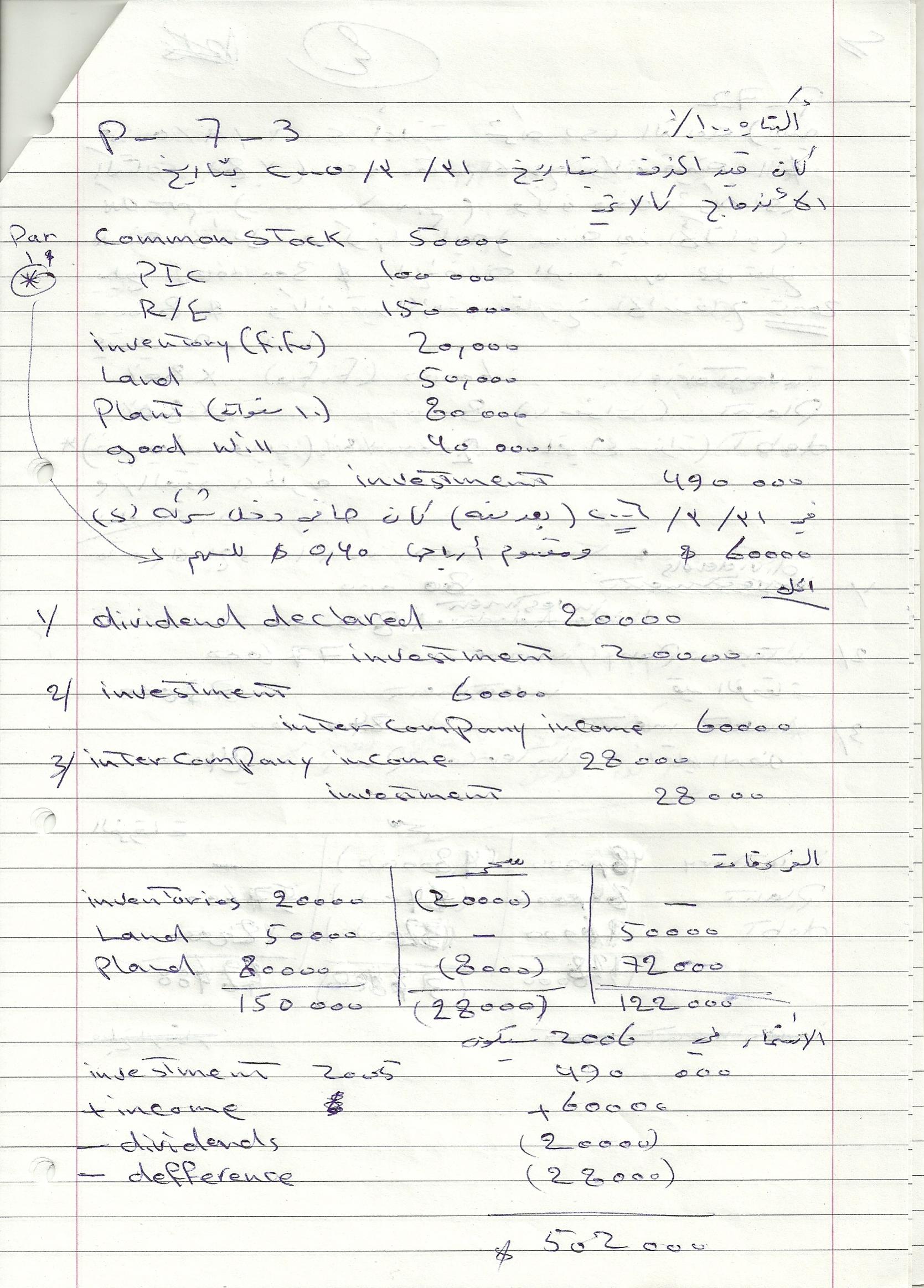

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

-

انقر الرابط التالي: http://infotechaccountants.com/forums/showthread.php/74321-تفعيل-الصيرفة-الاسلامية-في-مصر-وعرض-القوائم-المالية-في-المؤسسات-المالية-الاسلامية

-

تفعيل الصيرفة الاسلامية في مصر وعرض القوائم المالية في المؤسسات المالية الاسلامية د. محمد شريف توفيق استاذ المحاسبة المالية – كلية التجارة جامعة الزقازيق 1213 مقدمة : تستند الصيرفة الاسلامية Islamic Banking علي المقومات التالية: تحريم الفائدة فى المعاملات المالية، بمعنى عدم التعامل بالفائدة أخذاً أو عطاءً وعدم تقديم القروض النقدية بفائدة. تحريم كافة أشكال الاحتكار ومنع الاكتناز بصوره المختلفة. توجيه الموارد المالية إلى قنوات النشاط الاقتصادى الحقيقى النافع للمجتمع. عدم توظيف الموارد المالية فى مجالات يكون محلها محرم تحريماً قاطعاً مثل تجارة الخمور أو لحوم الخنزير. تحقيق التكافل الاجتماعى عن طريق إحياء فريضة الزكاة. وتشمل الصيرفة الاسلامية اعمال: الشركة – المضاربة – البيع – الاجارة – عقد السلم – عقدالاستصناع – المزارعة والمساقاه – اجارة الخدمات – بيع التورق –صناديق الزكاة. وقد اضيف اليها اخيرا الصكوك الاسلامية. ويمارس هذه الصيرفة حاليا بنمو بطئ في العالم وفي مصر البنوك والمؤسسات المالية الاسلامية، وذلك في غيبة شبه كاملة من المعايير المحاسبية الاسلامية خصوصا المنظمة لمختلف الجوانب المحاسبية لصور هذه الصيرفة ولعرض قوائمها المالية. فمعايير المحاسبة المصرية التي اصدرتها وزارة الاستثمار عام 2005/2006 شملت:(1) اطار اعداد وعرض القوائم المالية (عموما وليس للمؤسسات المالية).(2) معيار رقم 1: عرض القوائم المالية IAS 1 (عموما).(3) معيار رقم 4: قوائم التدفق النقدي IAS 7 (عموما ولمؤسسة مالية غير اسلامية).(4) معيار رقم 19: الافصاح بالقوائم المالية للبنوك والمؤسسات المالية المشابهة IAS 30 (قائمة الدخل والميزانية فقط لمؤسسة مالية غير اسلامية).وبذلك فهي تخلوا من معيار "عرض القوائم المالية في المؤسسات المالية الاسلامية" التي تمارس نشاطات الصيرفة الاسلامية. كما ان هذا المعيار لا يتوافر في معايير المملكة العربية السعودية ومعايير مجلس التعاون لدول الخليج العربية. الا انه يتوافر فقط باللغة الانجليزية في صورة قائمة مبادئ) في المعايير الماليزية[1]. وفي هذا الشأن يجدر الاشارة الي التجربة الماليزية بشأن اصدار المعايير المحاسبية الاسلامية بشئ من التفصيل ، وهي تشمل اصدار قائمة مبادئ التقرير المالي Statement of Principles من وجهة النظر الاسلامبة والاصدار الفني Technical Release للمحاسبة عن زكاة المال للمنشأت وللاجارة وعرض القوائم المالية للمؤسسات المالية وعقود البيع، واصدار اوراق مناقشة Discussion Paper لموضوعات التكافل والصكوك. من ناحية اخري بالرغم من وجود الصيرفة الاسلامية في مصر منذ فترة طويلة نسبيا، الا انها – من الناحية التطبيقية - لم تتخذ الشكل والحجم الذي يتناسب مع امكانياتها وقدرتها علي دفع عجلة التنمية الاقتصادية والاجتماعية في مصر خصوصا عقب ثورة 25 يناير[2]، والاتجاة الكبير نحوادخال الشريعة الاسلامية في المنظومة الاقتصادية للدولة. وفي ضوء غيبة كل من موضوع الصيرفة الاسلامية عن الفكر المحاسبي والمعيار الاخير المشار اليه، يتناول هذا البحث كلا العنصرين (مفاهيم الصيرفة الاسلامية وسبل تفعيلها في مصر، وعرض القوائم المالية في المؤسسات المالية الاسلامية) وذلك من واقع تجربة بنك فيصل الاسلامي بمصر (المعروضة علي موقعه بشبكة الانترنت) كنموذج. ويجدر الاشارة في هذا الشأن الي: (1) ان غيبة المعيار المشار اليه جعل البنك يلجأ لاعداد قوائمه طبقا لاسس اعداد القوائم المالية للبنوك الصادرة عن البنك المركزي المصري في 27/6/2002 وتعديلاتها وليس معايير المحاسبة المصرية، (2) ان كافة اعمال بنك فيصل الاسلامي تخضع في المقام الاول لرقابة الهيئة الشرعية والتي تتولي اعتماد كافة عقود المعاملات ومراجعة تلك المعاملات من الناحية التطبيقية وذلك للتأكد من تمشيها مع الشريعة الاسلامية. انقر الملف المرفق: . ibs.pdf

-

انا اريد ان اعرف في حالة ان احدى الشركات قامت في احدى السنوات بإعادة هيكلة مالية للشركة ،بحيث ان هناك بعض الارصدة قد تغيرت لبعض الحسابات فالسؤال هل يتم عرض الميزانية الخاصة بالشركة بعد الهيكلة بشكل منفرد دون عمل سنة المقارنة معها او مع سنة المقارنة ،وفي حالة انها مع سنة المقارنة هل يكتفي بايضاح كون المقارنة غير مجدية، او ماذا .

انا اريد ان اعرف في حالة ان احدى الشركات قامت في احدى السنوات بإعادة هيكلة مالية للشركة ،بحيث ان هناك بعض الارصدة قد تغيرت لبعض الحسابات فالسؤال هل يتم عرض الميزانية الخاصة بالشركة بعد الهيكلة بشكل منفرد دون عمل سنة المقارنة معها او مع سنة المقارنة ،وفي حالة انها مع سنة المقارنة هل يكتفي بايضاح كون المقارنة غير مجدية، او ماذا . -

دراسة تطبيقية على النظام المالى وعرض القوائم المالية فى قطاع غزة ومدى الاهتمام بتطبيق معايير المحاسبة الدولية 80179.pdf

دراسة تطبيقية على النظام المالى وعرض القوائم المالية فى قطاع غزة ومدى الاهتمام بتطبيق معايير المحاسبة الدولية 80179.pdf -

السلام عليكم ورحمة الله وبركاته امتلك هذه الارصده قبل بداية التشغيل ولقد استخرجت حساب راس المال هكذا كما موضح بالشكل هل حساب راس المال صحيح ام لا وبعد ذلك هل يتم اثبات قيد راس المال من ح/ اطراف ذات صله الى ح/ راس المال[TABLE="width: 639"] [TR] [TD="width: 233, bgcolor: transparent"][/TD] [TD="width: 121, bgcolor: transparent"][/TD] [TD="width: 64, bgcolor: transparent"][/TD] [TD="class: xl116, width: 172, bgcolor: transparent, colspan: 2"]General Ledger[/TD] [TD="width: 86, bgcolor: transparent"][/TD] [TD="class: xl122, width: 172, bgcolor: transparent, colspan: 2"]Opening[/TD] [/TR] [TR] [TD="class: xl104, bgcolor: transparent"] [/TD] [TD="class: xl104, bgcolor: transparent"] [/TD] [TD="class: xl104, bgcolor: transparent"] [/TD] [TD="class: xl117, bgcolor: transparent, colspan: 2"]Account Balance[/TD] [TD="bgcolor: transparent"][/TD] [TD="class: xl123, bgcolor: transparent, colspan: 2"]Balance Sheet[/TD] [/TR] [TR] [TD="class: xl118, bgcolor: #95B3D7, colspan: 3"]Account Name[/TD] [TD="class: xl97, bgcolor: #95B3D7"]Debit[/TD] [TD="class: xl96, bgcolor: #95B3D7"]Credit[/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl97, bgcolor: #95B3D7"]Debit[/TD] [TD="class: xl96, bgcolor: #95B3D7"]Credit[/TD] [/TR] [TR] [TD="class: xl105, bgcolor: transparent, align: left"]Capital[/TD] [TD="class: xl112, bgcolor: #95B3D7, colspan: 2"]راس المال[/TD] [TD="class: xl98, bgcolor: transparent, align: right"]0[/TD] [TD="class: xl124, bgcolor: transparent, align: left"] 91,221.768 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl98, bgcolor: transparent"] [/TD] [TD="class: xl124, bgcolor: transparent, align: left"] 91,221.768 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Cash[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]الصندوق[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 10,723.000 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 8,316.671 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 2,406.329 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Bank[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]البنك[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 199,217.530 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 201,340.401 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] (2,122.871)[/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]related parts[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]اطراف ذات صلة[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 241,111.268 [/TD] [TD="class: xl125, bgcolor: yellow, align: left"] 91,221.768 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 149,889.500 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Long-term loans[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]قروض طويلة الاجل[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 150,000.000 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 150,000.000 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Supliers[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]موردون[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 422.850 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 3,336.900 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 2,914.050 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Creditors[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]دائنون[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 6,008.500 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 6,008.500 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Advance Payment[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مقدم دفعات[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 72,453.900 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 52,496.500 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 19,957.400 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Prepaid Expenses[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مصروفات مقدمه[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 482.000 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 482.000 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Accrued Expenses[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مصروفات مستحقة[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 9,831.070 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 15,746.620 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 5,915.550 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Account Receivable[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]ارصدة مدينة اخرى[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Staff Account[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]سلف[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 417.000 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 417.000 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Notes payable[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]اوراق دفع[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 2,000.000 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 2,000.000 [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]guarantees checks [/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]شيكات ضمان[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 2,000.000 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 2,000.000 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Inventory[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مخزون[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 10,521.900 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 741.070 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 9,780.830 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Purchases[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مشتريات[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 10,521.900 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] 10,521.900 [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Fixed Assets[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]اصول ثابته[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 57,172.063 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 57,172.063 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Sales[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مبيعات[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Cost Of Sales[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]تكلفة المبيعات[/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Other Income[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]ايرادات اخرى[/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent"] [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]Financing Expenses[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مصروفات تمويلية[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 542.466 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 542.466 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl106, bgcolor: transparent, align: left"]general & Administrative Expenses[/TD] [TD="class: xl110, bgcolor: #95B3D7, colspan: 2"]مصروفات ادارية وعمومية[/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 11,412.695 [/TD] [TD="class: xl101, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl99, bgcolor: transparent, align: left"] 11,412.695 [/TD] [TD="class: xl101, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl107, bgcolor: transparent, align: left"]Operating Expenses[/TD] [TD="class: xl114, bgcolor: #95B3D7, colspan: 2"]مصروفات تشغيل[/TD] [TD="class: xl100, bgcolor: transparent, align: left"] 6,539.456 [/TD] [TD="class: xl102, bgcolor: transparent, align: left"] - [/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl100, bgcolor: transparent, align: left"] 6,539.456 [/TD] [TD="class: xl102, bgcolor: transparent"] [/TD] [/TR] [TR] [TD="class: xl109, bgcolor: #95B3D7, colspan: 3"]Total[/TD] [TD="class: xl97, bgcolor: #95B3D7"]633369.098[/TD] [TD="class: xl103, bgcolor: #95B3D7"]633369.098[/TD] [TD="class: xl108, bgcolor: transparent"] [/TD] [TD="class: xl97, bgcolor: #95B3D7"]258059.868[/TD] [TD="class: xl96, bgcolor: #95B3D7"]258059.868[/TD] [/TR] [/TABLE]

-

هنا ملف مرفق يتكلم عن القيمة العادلة واثرها على القوائم المالية للشركات القيمة+ال...doc

-

مرحبا أعضاء ومشرفين وإداريي محاسبة دوت نت أهديكم هذا العمل المتواضع للإستفادة هذا رابط البحث 67491.pdf 3.pdf

مرحبا أعضاء ومشرفين وإداريي محاسبة دوت نت أهديكم هذا العمل المتواضع للإستفادة هذا رابط البحث 67491.pdf 3.pdf -

" وقل رب زدنى علما " قراءة القوائم ا.zip

-

معرفة القوائم المالية و طرق و اشكال عملها

-

سؤال للاخوة الاعضاء ماهى القوائم المالية للجمعيات الاهلية والمنظمات الغير هادفة للربح ؟ وبعض الامثلة لهذه الجمعيات والمنظمات ؟ شكرا جزيلا

سؤال للاخوة الاعضاء ماهى القوائم المالية للجمعيات الاهلية والمنظمات الغير هادفة للربح ؟ وبعض الامثلة لهذه الجمعيات والمنظمات ؟ شكرا جزيلا -

بسم الله الرحمن الرحيم اهدى اليكم هذا البحث المتواضع جداً مع امنياتى لكم بالتوفيق ودعواتكم عصام محمد احمد اورتيقا من السودان عاشق المحاسبة بحث الماستر1.Doc.lck.doc

بسم الله الرحمن الرحيم اهدى اليكم هذا البحث المتواضع جداً مع امنياتى لكم بالتوفيق ودعواتكم عصام محمد احمد اورتيقا من السودان عاشق المحاسبة بحث الماستر1.Doc.lck.doc -

كتاب شيئ عن القوائم الماليه المخططه ارجو ان تستفيدو ا منقول للامانه http://www.acc4arabicoffice.com/vb/showthread.php?t=594

كتاب شيئ عن القوائم الماليه المخططه ارجو ان تستفيدو ا منقول للامانه http://www.acc4arabicoffice.com/vb/showthread.php?t=594 -

المحاسبة المالية المتقدمة الاندماج و القوائم المالية المجمعة للشركات الحق بسرعة على الرابط التالى http://www.acc4arabicoffice.com/vb/showthread.php?t=69 الرابط تابع لموقع المكتب العربى للاستشارات عنوان الموقع الرئيسى http://acc4arabicoffice.com عنوان المنتدى http://www.acc4arabicoffice.com/vb المنتدى هو منتدى صديق لمنتدى محاسبة دوت نت وهو مجانى لنفع العرب جميعا نرجوا مشاركتكم فى المنتدى الجديد لتحقيق النفع لكم وللمنطقة العربية ادخل على المنتدى ولا تتردد فان الصدق امانة والكذب خيانة

-

السلام عليكم .. كيف الحال إن شاء الله طيبين .. طلبت منا الدكتوره واجب لمادة المراجعه والمراقبه الداخليه .. لتعريف عدة مفاهيم .. تخص مهام المُراجعة او المُراجع .. وهي مفهوم الإستقلال مفهوم العناية المهنية الواجبة أدلة الإثبات في المراجعة اخلاقيات واداب المهنه كلها عارفتها لكن " العرض الصادق والعادل " هذا اللي مو فاهمته .. أرجوا من لديه الخبره .. او الإحاطه بمعنى هذا المفهوم يوافيني به .. ولكم جزيل الشكر .. اتمنى بأسرع وقت يومين بالكثير لازم ضروري .. والسموحه لو كان الموضوع مو بمحله .. ..

السلام عليكم .. كيف الحال إن شاء الله طيبين .. طلبت منا الدكتوره واجب لمادة المراجعه والمراقبه الداخليه .. لتعريف عدة مفاهيم .. تخص مهام المُراجعة او المُراجع .. وهي مفهوم الإستقلال مفهوم العناية المهنية الواجبة أدلة الإثبات في المراجعة اخلاقيات واداب المهنه كلها عارفتها لكن " العرض الصادق والعادل " هذا اللي مو فاهمته .. أرجوا من لديه الخبره .. او الإحاطه بمعنى هذا المفهوم يوافيني به .. ولكم جزيل الشكر .. اتمنى بأسرع وقت يومين بالكثير لازم ضروري .. والسموحه لو كان الموضوع مو بمحله .. .. -

سؤال لماذا يتم إعداد القوائم المالية على اساس مبدأ الأستمرارية going Concern ? ماهي القوائم المالية التي يتم إعدادها على اساس مبدا ألستحقاق Accrual والتي يتم إعدادها عل اساس مبدا النقدي Cash basis ؟ لمذا يتطلب الثبات في إعداد القوائم المالية Consistency of presentation ؟ ماذا تعرف عن offestting ? وما علاقتها بالأيرادات .

-

ماهي مكونات القوائم المالية ؟ what is the components of financial statments وعلى ماذا ترتكز ؟ حسب المعيار IAS1 ........... ماذا نعني بعبارة Fair Presentation