سحر يحيى

-

إجمالي الأنشطة

19 -

تاريخ الانضمام

-

آخر نشاط

الإنجازات الخاصة بـسحر يحيى

-

مقال جميل جداً في مجلة الاقتصادية الاكترونية منقول للاستفادة معجزة ومعضلة التكاليف الثابتة محمد عبد الله القويز قبل فترة اشتريت هاتف جوّال جديدا، وقد دهشني مقدار التطور التقني والعدد الكبير من المزايا فيه، ولكن ما أذهلني بشكل أكبر هو ملاحظتي أن عدداً كبيراً من الناس يمتلكون هواتف مماثلة، على اختلاف أوضاعهم المادية والاجتماعية. فأخذت أفكر كيف أن عديدا من مميزات ومنافع العصر الحديث ورفاهياته أصبحت متاحة لمختلف الناس على تباين مداخيلهم وأوضاعهم المالية، بعد أن كانت في قرون مضت حكراً على صفوة الناس وأكثرهم مالاً، فاكتشفت أن المعجزة التي جعلت ذلك ممكناً هي فكرة التكاليف الثابتة، حيث يمكن تقسيم تكاليف إنتاج أي شيء إلى تكاليف ثابتة ومتغيرة، فالتكاليف المتغيرة هي التي يتحملها البائع مع كل بيع يقوم به (كتكلفة الفواكه والخضراوات بالنسبة لصاحب مطعم)، وبالتالي يمكنه إرجاؤها إذا لم يحقق مبيعات، بينما التكاليف الثابتة هي تلك التي يتحملها البائع مرة واحدة سواء حقق المبيعات أم لم يحققها (كتكلفة بناء مصنع. ومن الملاحظ أنه في قديم الزمان، كانت معظم التكاليف متغيرة، أي أن التكاليف كانت تتعلق بعملية الإنتاج مباشرة، فعلى سبيل المثال، كان صُنع معطف يتطلب شراء قماش وخيوط وأزرار وتطريزا وقضاء مدة كافية لخياطة المعطف، ما يعني أن تكلفة الإنتاج تكاد تكون متقاربة سواء تم إنتاج معطف واحد أو ألف معطف. ولهذا فقد كانت معظم رفاهيات الحياة في قديم الزمان مقصورة على الملوك والوجهاء، وذلك نظراً لارتفاع قيمتها وعدم القدرة على تخفيض تكلفتها بالاستناد إلى أسلوب الإنتاج المبني على التكاليف المتغيرة. ولكن مع قيام الثورة الصناعية، ظهرت فكرة ''خط الإنتاج'' والمصانع التي لحقتها، ومعها توسع نطاق التكاليف الثابتة، حيث أصبح رجل الأعمال يتكبد مبلغاً كبيراً في البداية لبناء المصنع، ومن ثم فإن تكلفة إنتاج أول معطف تكون كبيرة جداً، ولكنها تتناقص بسرعة مع كل معطف إضافي يتم إنتاجه، وذلك لأن تكلفة المصنع يمكن تحميلها على عدد أكبر وأكبر من المعاطف، والتي يتم إنتاجها بسرعة وكفاءة شديدتين. ومع قدوم الثورة المعلوماتية، توطد مفهوم التكاليف الثابتة، حيث أصبحت تكاليف الشركات تتركز على أعمال تطوير وتصميم المنتجات الجديدة وتحديد مواصفاتها بشكل دقيق، والتي تعد من قبيل التكاليف الثابتة. ولكن ما أن يتم الانتهاء من تصميم منتج جديد بالكامل حتى يدخل دورة الإنتاج ليتم تصنيعه بتكلفة متغيرة زهيدة (ولهذا نجد أن هواتف الآي فون، على سبيل المثال، يتم إنتاجها في الصين بتكلفة منخفضة لأن العنصر ذي القيمة فيها هو التصميم والذي يتم إنجازه في كاليفورنيا بالولايات المتحدة)، ومع كل قطعة إضافية يتم إنتاجها يمكن توزيع التكلفة الثابتة للتطوير والتصميم على عدد أكبر من الوحدات مما يخفض تكلفة الإنتاج أكثر فأكثر. هذه النقلة الاقتصادية من أسلوب التكاليف المتغيرة إلى أسلوب التكاليف الثابتة كانت ذات أثر كبير في حياة البشر. ففي العصر الذي سادت فيه التكاليف المتغيرة ظلت تكلفة الإنتاج عالية على الرغم من عدد الوحدات التي يتم إنتاجها، مما كان يحصر كثيرا من المنتجات على فئة معينة من صفوة المجتمع. أما مع التوسع في التكاليف الثابتة فأصبحت تكلفة الإنتاج تبدأ عالية ولكنها سرعان ما تنخفض لتصبح في متناول شريحة أكبر من المجتمع. وهذه هي معجزة التكاليف الثابتة التي مكّّنت من إيصال الكم الأكبر من المنتجات لعامة الشعب وليس قصرها على فئة معينة، بدءاً من الإلكترونيات ووصولاً إلى الأدوية والأمصال. ولكن الوجه الآخر لهذه ''المعجزة'' هو أنه ينبغي تكبد تكاليف عالية قبل إنتاج قطعة واحدة من المنتج، مما يزيد معدّل المخاطرة على رجل الأعمال ويهدد عمله بالفشل إذا كان قد قام بتكبد تلك التكلفة الثابتة العالية في سبيل إنتاج منتج غير مناسب. هذا بدوره زاد من أهمية أبحاث السوق واستطلاعات الرأي، والتي على أساسها أصبح عديد من رجال الأعمال يغامرون بالملايين. ومن هذا العرض الموجز، لنا بالنتائج التالية: • يجب عليك عند الاستثمار في أي شركة أن تفهم هل هي تستند إلى التكاليف الثابتة (كالصناعة) أو المتغيرة (كالتجارة) بشكل أكبر، فكل منهما يعمل بشكل مختلف؟ • التكاليف المتغيرة تضمن في العادة هامش ربح جيد منذ فترة مبكرة من المشروع (ولذا فهي أقل مخاطرة)، ولكنها لا تضمن ميزة نسبية لصاحبها من المنافسين بقدر التكاليف الثابتة، ولا يمكن معها زيادة المبيعات والنمو بسرعة. • بالمقابل، فالتكاليف الثابتة تعطي صاحبها ميزة نسبية عن منافسيه في اقتصاديات الحجم، كما أنها تعني سرعة الإنتاج وانخفاض قيمته كلما استمرت مدته، مما يعجّل النمو ويزيد الربحية مع ازدياد الحجم. ولكن التكاليف الثابتة تتسم بقدر أعلى من المخاطرة، سواء إذا أسيء تقدير المنتج وتصميمه أو إذا انخفض الإنتاج لكان دون مستوى التكاليف الثابتة. الجزء الثاني من المقال...... في الأسبوع الماضي تحدثت عن "معجزة" التكاليف الثابتة التي مر بها جميع القطاعات الإنتاجية عبر القرن الأخير، حيث تم الانتقال من أسلوب الإنتاج بتكلفة متغيرة وتحويل معظم هذه التكاليف إلى تكاليف ثابتة يتم تكبدها في بداية المشروع، هذه التكاليف قد تكون كبيرة في بداية الأمر ولكن مع استمرار الإنتاج وزيادة الوحدات المنتجة فإن تلك التكلفة يمكن توزيعها على عدد كبير جداً من الوحدات المُنتَجَة مما يؤدي إلى انخفاض تكلفة الإنتاج، وبالتالي لإيصال المنتجات والخدمات لأكبر شريحة ممكنة بأقل التكاليف. ولكن الميزات الكبيرة للإنتاج بتكلفة ثابتة (وهي انخفاض التكلفة وارتفاع الميزة التنافسية لصاحب المشروع)، يقابلها معضلات كبيرة لا يزال العالم الاقتصادي يتصارع معها، ونسوق هذه المعضلات كالتالي: أولاً: الإنتاج بتكلفة ثابتة ينطوي على مغامرة أكبر، خصوصاً في المشاريع الجديدة والمبتكرة، وذلك لأن صاحب المشروع لا يعلم مقدار الطلب على منتجه أو خدمته فلا يعلم هل سيكون الطلب كافياً لتغطية تكلفته الثابتة التي تكبدها في بداية المشروع. ثانياً: حتى إذا تحقق الطلب للمشروع ذي التكاليف الثابتة بالقدر الذي يكفي لتغطية تلك التكاليف وتحقيق هامش ربحية مجزٍ، إلا أن المشروع ذا التكلفة الثابتة يظل أكثر تعرضاً لأي انخفاض في الطلب لأنه يؤدي لانخفاض المبيعات دون أن يتحقق معها انخفاض موازٍ في التكاليف. وهذا يعني أن المشاريع ذات التكلفة الثابتة ليست فقط أكثر مخاطرة، بل هي أيضاً أكثر تذبذباً في ربحيتها من سنة لأخرى (أو كما يقول أهل المال والاستثمار إنها تحمل معامل "بيتا" أعلى من المشاريع أو الشركات الأخرى). ثالثاً (وهو الأكثر صعوبة وتشويقاً): أن الأبحاث الحديثة تشير إلى أن المستهلك غير مستعد لأن يدفع مقابلاً لسلعة أو خدمة منتجة بالكامل بأسلوب التكاليف الثابتة (أي السلعة أو الخدمة التي لا يترتب على استهلاكها أي تكلفة مباشرة على صاحب المشروع). ولتقريب الفكرة لي أن أسوق المثال التالي: كيف ستشعر لو أنك أخذت قطعة ملابس من متجر أو قطعة طعام من مطعم دون أن تدفع الثمن؟ معظم الناس (أو على الأقل ذوو الضمير الحي) سيشعرون بالذنب لأنهم "سرقوا" شيئاً من مالكه. ولكن ماذا لو سألت عن شعورك بالدخول لصالة سينما دون أن تدفع ثمن التذكرة، أو تدخل للنادي بالرغم من أن اشتراكك قد انتهى؟ الأغلبية العظمى من الناس (ومن واقع الأبحاث الميدانية) يشعرون بقدر أقل من الذنب في هذه الحالة، بل إن عديدا منهم لن يصفوا ذلك بـ"السرقة" بالرغم من أنهم حصلوا على شيء دون إذن مالكه. والسبب في ذلك هو إحساسهم بأن صاحب المشروع لم يخسر بشكل مباشر نتيجة استغلالهم المنتج أو الخدمة (وذلك لتكبده تكلفة ثابتة عالية وتكلفة متغيرة قليلة أو شبه معدومة). واليوم هذه هي المعضلة التي تواجه معظم قطاعات الملكية الفكرية (ومن ضمنها الصناعات الدوائية والفنون)، لأن التكلفة العالية هي في إنتاج العمل وصياغته (وهي تكلفة ثابتة)، أما التكلفة المتغيرة والمتعلقة بإيصاله للمشترين فلا تكاد تُذكر. هذا التقسيم أدى إلى استعداد أكبر من المشترين لسرقة الفكرة عن طريق القرصنة أو غيرها. ومن هذا العرض الموجز، لنا بالنتائج التالية: • على الشركات الجديدة، وخصوصاً تلك التي تعتمد على فكرة جديدة البعد كل البعد عن تكبد تكاليف ثابتة، والمحافظة على أكبر قدر من المرونة بالاعتماد على التكاليف المتغيرة (وإن كانت أغلى ثمناً في بداية الأمر). • يمكن الانتقال للتكاليف الثابتة متى ما استتب الوضع واستقر للمشروع أو القطاع الذي تعمل فيه، وذلك بهدف تقليل التكاليف، مع العلم بأن ذلك سيقلل من مرونة المشروع أيضاً. • إذا كنت مستثمراً، يجب عليك أن تطلب عائداً أكبر من الشركة ذات التكاليف الثابتة وذلك لاحتمالية التذبذب الأكبر في معدل ربحيتها مع تغير الطلب من سنة لأخرى. أما بالنسبة للشركة ذات التكاليف المتغيرة فإنها قد تنطوي على قدر أقل من التذبذب ولكنها قد تكون ذات ميزة نسبية أقل من منافسيها (خصوصاً إذا كانوا ينتجون بتكاليف ثابتة مما يحقق لهم تكلفة أقل). أما إذا وجدت شركة تتمتع بتكلفة إنتاج متغيرة ولكن تكلفة إنتاج الوحدة لديها تعادل نظيراتها ذات التكلفة الثابتة، فإنها قد تكون الأفضل. • حتى الشركات ذات التكلفة الثابتة عليها أن تبقي شقاً من تكلفتها متغيرة، وعليها أن تبين ذلك بشكل واضح لجمهور عملائها، لأن ذلك يعطيهم استعداداً أكبر لدفع مقابل للسلعة أو الخدمة التي يحصلون عليها، بينما السلعة أو الخدمة التي تنتج بتكلفة ثابتة تماماً فإنها أكثر مدعاة للسرقة والاستغلال. • على الجهات الحكومية المساهمة في تحويل عنصر الموارد البشرية من تكلفة ثابتة إلى تكلفة متغيرة، مما سيؤدي إلى زيادة الطلب عليه نظراً لقدرة صاحب المشروع الأكبر على إعادة هيكلة موارده البشرية متى ما دعت الحاجة.

-

موضوع قائمة التدفقات النقدية موضوع جميل وصعب بنفس الوقت لذا لابد من تعلم اكثر من طريقة لاعدادها وانا انصح دائما بجانب الطريقة التي تفضلت بها حضرتك مشكورأ وجزاك الله خيراً ان يتم الاطلاع على طريقه المعروفه باسم (t-account approach ) لكون الطالب يكون اكثر ثقه بصحة الحل و النتيجة

-

تكلفة المخزون (Inventory Cost): تشتمل تكلفة المخزون على مستويات عديدة ومتنوعة، وبالامكان تصنيف هذه المستويات الى رئيسية وفرعية. وبقدر تعلق الامر بموضوع البحث وتوجهاته، يتوجب على المدقق فهم مفردات التكلفة هذه بعناية ودقة بغية إمتلاك القدرة على تدقيقها . وفي هذا الصدد فان مفردات تكلفة المخزون تتكون من الآتي: _ تكلفة الطلب والتوريد ((Ordering & Delivery Cost: وتعرّف بكونها النفقات اللازمة لكل أمر شراء من لحظة إصداره ولغاية دفع قيمة المشتريات الخاصة بذلك الامر. ويمتاز هذا النوع من التكلفة بكونّه متكرر بعدد مرات الشراء ويشتمل على المفردات الآتية: _ تكلفة العمل المستندي (إعداد المستندات وتحريرها وتوزيعها). _ تكلفة النقل والتفريغ. _ تكلفة الاستلام. _ تكلفة فحص الجودة. _ تكلفة الاعداد (Set-up Cost ): وتعرّف بكونها مجموع النفقات الخاصة بتهيئة وإعداد المواد و الاجزاء (أو قطع الغيار) داخلياً بدلاً من شرائها من الخارج. وتشتمل تكلفة الاعداد على كافة عناصر التكلفة المرافقة لعمليات إعداد وتصنيع هذه المواد وبحسب تفاصيلها. _ تكلفة نفاد المخزون (Stock out Cost): وتعرّف بكونها مفردات التكلفة الناتجة عن نفاد الارصدة المخزنية (وغالبا ما تكون تقديرية). اذ يؤدي نفاد المخزون الى تحقق ما يعرف بتوقف خطوط الانتاج وبالتالي فقدان الفرص البيعية. الامر الذي يؤدي الى ضياع جزء من إجمالي الربح. وتستخدم نظرية الاحتمالات وفوائد الدفعات لحساب التكلفة المتحققة نتيجة نفاد أرصدة المخزون. _ تكلفة تسريع توريد المخزون (Expediting Cost): وتعرّف بكونها مجموع النفقات المترتبة على إستعجال تنفيذ أوامر التوريد (أوامر الشراء) لمنع توقف العمليات الانتاجية. اذ تلجا منظمات الأعمال (خصوصاً عند إقتراب نفاد رصيد الاصناف المتحركة) الى مجموعة من التدابير الاحترازية لضمان التوريد في التواقيت اللازمة والتي غالباً ما يرافقها تحقق تكلفة. _تكلفة الاحتفاظ بالمخزون ( Stock Holding Cost ): وتعرف بكونها مجموع النفقات المترتبة على الاستثمار في المخزون. وغالبا ما يكون هذا النوع من النفقات مصاحب لانشطة الخزن والمناولة (سواء باستخدام الاماكن الخزنية أو تكلفة أنشطة الخزن المختلفة). ويمتاز حجم تكلفة الاحتفاظ بالمخزون بكونه متغير تبعا لحجم المخزون (نتيجة لوجود كلف إحتفاظ ثابتة وأخرى متغيرة). كما أن تكلفة الاحتفاظ بالمخزون تتسم بالعلاقة الطردية مع كل من متغيرات كمية وحجم وقيمة المخزون. ومن أمثلة تكلفة الاحتفاظ بالمخزون (إيجارات المخازن، رواتب العاملين في المخازن، ماء وكهرباء المخازن، قرطاسية المخازن، التأمين، وتكاليف الوقاية ضد الخسائر).

-

كتاب محاسبة ادارية وتكاليف 2009 انكليزي managerial-and-cost-accounting.pdf

-

السلام عليكم قليل منا من طلاب المحاسبة يعرف ماهي قائمة الدخل الشامل وكيفيه اعدادها واغراضها وهذا المرفق المعد خصيصا من قبل ifrs- لاغراض نشر المعرفة بهذا الموضوع اتمنى قراءته بتمعن لغرض الاستفادة الكاملة Module05_version2010_1SOCI.pdf

-

السلام عليكم .... اتمنى ان يفيدك هذا المرفق بموضوعك على الرابط التالي http://bensaidamine.yolasite.com/resources/دراسة%20التكاليف%20المعيارية%20ضمن%20نظام%20المعلومات%20المحاسبية.pdf

-

استطلاع رايك حول ملخص بحثي الحالي - هيكل التكاليف -

قام سحر يحيى بالرد على موضوع لـ سحر يحيى في محاسبة التكاليف و المحاسبة الإدارية

اخي aees اتمنى ان يفيدك هذا المرفق لانه في صميم موضوعك واعذرني على التاخير لكن لدي التزامات هذه الايام وقد تم حذف الموضوع بسبب عدم امكانيتي المتابعه المستمره وبرايي كتاب نظم المعلومات المحاسبية لعادل الحسون ولو كان عندي بصوره رقمية كنت ارسلته لك هو مرجع مهم بموضوعك واتمنى لك التوفيق دراسة التكاليف .pdf -

استطلاع رايك حول ملخص بحثي الحالي - هيكل التكاليف -

قام سحر يحيى بالرد على موضوع لـ سحر يحيى في محاسبة التكاليف و المحاسبة الإدارية

تم نحميل الملف شكرا لمشاركتك وان شاء الله ساجمع معلومات عن بحثك وارد باقرب وقت -

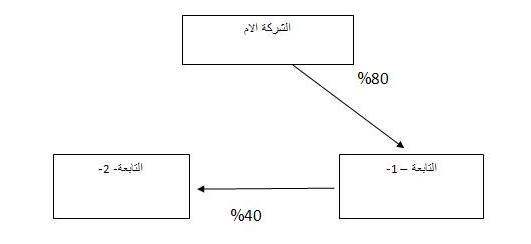

توحيد القوائم الماليةالمبادئ المحاسبية المقبولة عموما (gaap) عادة تتطلب قوائم مالية موحدة للعرض العادل للمركز المالي ونتيجة الاعمال للشركة القابضة وللشركة او (الشركات) التابعة ، والقوائم المالية الموحدة تتضمن (قائمة الميزانية العمومية الموحدة ، قائمة الدخل الموحدة ، قائمة الدخل الموحدة ، وقائمة الارباح المحتجزة الموحدة ) ، واعداد هذه القوائم ليس مجرد جمع لعناصرها فقط حيث سيتم استبعاد الحسابات المتقابلة ، والمبالغ الغير متقابلة فقط هي التي ستظهر في هذه القوائم الموحدة ، حيث سيتم استبعاد حسابات الاستثمار وحقوق الملكية في الشركة التابعة مثلا لكونها متقابلة ، ويتم اعداد هذه القوائم لغرض تقديمها لحملة الاسهم في الشركة القابضة او المقرضون والاطراف المستفيدة الاخرى.مقدمة عن توحيد القوائم المالية :عندما تكتسب شركة الاغلبية المسيطرة من اسهم شركة اخرى تنشا علاقة ( قابضة – تابعة) وهذا الاكتساب قد يتم بطريقة مباشرة او بطريقة غير مباشرة وكلا الوحدتان الاقتصاديتان تستمر باعداد سجلاتها باسس قانونية منفصلة ثم يتم تحويل القوائم المنفصلة للشركتان الى قوائم موحدة لتعكس الوضع المالي ونتائج الاعمال ل (القابضة + التابعة ) ويبين الشكل الاتي الاكتساب بطريقة مباشرة وبطريقة غير مباشرة: القوائم المالية الموحدة توفر معلومات قد لاتكون موجودة بالقوائم المنفصلة للشركة القابضة لوحدها لكنها ضرورية للعرض او التقديم العادل (fair presentation) للوضع المالي ونتائج الاعمال للمجموعة (مجموعة الشركات).الوضع الطبيعي الذي يتم عنده توحيد القوائم هو عندما يكون الاكتساب باكثر من 50% لكن احيانا تكون الشركة القابضة هي المسيطرة حتى وان كانت نسبة الحيازة اقل من 50% في حالة كون الاسهم المتبقية منتشرة ومتوزعةعلى عدد كبير من حملة الاسهم وبنسب صغيرة بالاضافة الى الاستثناءات الاتية :- عنما تكون هذه السيطرة مؤقتة. عنما تخضع عمليات الشركة التابعة لتنظيمات وقيود قانونية شديدة . اسباب البقاء او الاستمرار باعداد قوائم منفصلة للوحدتان الاقتصاديتان:- قد يكون الاكتساب حدث بين شركتين من مجالات او صناعات مختلفة جدا اي ان الخبرات الادارية والمهارات المطلوبة في الشركة التابعة قد لاتتوفر في الشركة القابضة . الاسم التجاري المرتبط بالشركة التابعة قد يكون احد اهم الموجودات الغير ملموسة . اسباب قانونية قد تدعو للبقاء والاستمرار على القوائم المنفصلة لكون حملة الاسهم يتمتعون بحقوق مديونية محدودة غاذا خسرت الشركة التابعة تكون الشركة القابضة (المستثمرة) قد خسرت حصتها في هذه الشركة فقط . طرق توحيد القوائم المالية طريقة حقوق الملكية (equity method) . طريقة الكلفة (cost method ) .

-

توحيد القوائم الماليةالمبادئ المحاسبية المقبولة عموما (gaap) عادة تتطلب قوائم مالية موحدة للعرض العادل للمركز المالي ونتيجة الاعمال للشركة القابضة وللشركة او (الشركات) التابعة ، والقوائم المالية الموحدة تتضمن (قائمة الميزانية العمومية الموحدة ، قائمة الدخل الموحدة ، قائمة الدخل الموحدة ، وقائمة الارباح المحتجزة الموحدة ) ، واعداد هذه القوائم ليس مجرد جمع لعناصرها فقط حيث سيتم استبعاد الحسابات المتقابلة ، والمبالغ الغير متقابلة فقط هي التي ستظهر في هذه القوائم الموحدة ، حيث سيتم استبعاد حسابات الاستثمار وحقوق الملكية في الشركة التابعة مثلا لكونها متقابلة ، ويتم اعداد هذه القوائم لغرض تقديمها لحملة الاسهم في الشركة القابضة او المقرضون والاطراف المستفيدة الاخرى.مقدمة عن توحيد القوائم المالية :عندما تكتسب شركة الاغلبية المسيطرة من اسهم شركة اخرى تنشا علاقة ( قابضة – تابعة) وهذا الاكتساب قد يتم بطريقة مباشرة او بطريقة غير مباشرة وكلا الوحدتان الاقتصاديتان تستمر باعداد سجلاتها باسس قانونية منفصلة ثم يتم تحويل القوائم المنفصلة للشركتان الى قوائم موحدة لتعكس الوضع المالي ونتائج الاعمال ل (القابضة + التابعة ) ويبين الشكل الاتي الاكتساب بطريقة مباشرة وبطريقة غير مباشرة: القوائم المالية الموحدة توفر معلومات قد لاتكون موجودة بالقوائم المنفصلة للشركة القابضة لوحدها لكنها ضرورية للعرض او التقديم العادل (fair presentation) للوضع المالي ونتائج الاعمال للمجموعة (مجموعة الشركات).الوضع الطبيعي الذي يتم عنده توحيد القوائم هو عندما يكون الاكتساب باكثر من 50% لكن احيانا تكون الشركة القابضة هي المسيطرة حتى وان كانت نسبة الحيازة اقل من 50% في حالة كون الاسهم المتبقية منتشرة ومتوزعةعلى عدد كبير من حملة الاسهم وبنسب صغيرة بالاضافة الى الاستثناءات الاتية :- عنما تكون هذه السيطرة مؤقتة. عنما تخضع عمليات الشركة التابعة لتنظيمات وقيود قانونية شديدة . اسباب البقاء او الاستمرار باعداد قوائم منفصلة للوحدتان الاقتصاديتان:- قد يكون الاكتساب حدث بين شركتين من مجالات او صناعات مختلفة جدا اي ان الخبرات الادارية والمهارات المطلوبة في الشركة التابعة قد لاتتوفر في الشركة القابضة . الاسم التجاري المرتبط بالشركة التابعة قد يكون احد اهم الموجودات الغير ملموسة . اسباب قانونية قد تدعو للبقاء والاستمرار على القوائم المنفصلة لكون حملة الاسهم يتمتعون بحقوق مديونية محدودة غاذا خسرت الشركة التابعة تكون الشركة القابضة (المستثمرة) قد خسرت حصتها في هذه الشركة فقط . طرق توحيد القوائم المالية طريقة حقوق الملكية (equity method) . طريقة الكلفة (cost method ) . توحيد القوائم ا.doc

-

تم حذف الموضوع

-

هذه مقاله عن هيكل التكاليف ونظريات التكاليف من المكتبه الافتراضية اتمنى ان تفيدكم مقالع عن هيكل +نظ&.pdf

-

تم حذف الموضوع

-

هذه مجموعة اسئلة في المحاسبة الادارية - بدون حلول - تساعد على تقوية الطالب بمواضيع متفرقة مثل نقطة التعادل الموازنات التخطيطيه و التتكاليف الملائمة وغيرها اتمنى ان تفيدكم المحاسبة الادا.doc