mismael

-

إجمالي الأنشطة

748 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

37

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو mismael

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

أستاذ أشرف أسئلتي التالية سيكون فيه إجابة عن صحة أو خطأ معالجتك كيف سيتم إقفال حساب (المخزون بضاعة مجانية) الذي تفضلت وذكرته؟ هل سيكون مقابل ايرادات بيع هذه الاصناف المجانية فيما بعد؟ إذا أين التكلفة؟ وكيف سيتم تحقيق مبدأ المقابلة المحاسبي من خلال معالجتك في هذه الحالة؟ لي تعقيب بسيط: إن كل ماقمت بذكره عن حساب الايرادات المؤجلة هي معيار محاسبي قد لايرتبط بالواقع العملي ولكنه ذكر لإضافة سيناريو هدايا غير مرتبطة بالبضاعة المشتراه كسيارة مثلا كما ذكر الاستاذ حازم فريد، أما حقيقة المعالجة للاصناف المجانية ببساطة هو إعادة توزيع التكلفة على إجمالي المواد المشتراه. بالتوفيق...- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

أستاذ حازم الايرادات المؤجلة Deferred Income/Revenue معياريا (معيار دولي 20 إن لم تخني الذاكرة) تقفل في حساب مستقل (دخل الهبات والمنح والهدايا) وحسب مبدأ الاهمية النسبية للبند ولكن في حالتنا هذه أعتقد أنها من الممكن أن تقفل في حساب إيرادات التشغيل مقابل تكلفة البضاعة المباعة طالما عملية البيع مرتبطة بالنشاط. ومعالجتك لحالة السيارة المجانية صحيحة مع الاخذ في الإعتبار تخفيض حساب الإيرادات المؤجلة مقابل قسط إهلاك السيارة حتى يتم استهلاك السيارة بالكامل مقابل حساب الايراد المؤجل طوال فترة استخدام الأصل، وعليه يتم تسوية حساب قسط الإهلاك (تكلفة) مع قسط الإيراد المؤجل (في حساب دخل الهبات والهدايا) في قائمة الدخل. بالتوفيق...- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

أستاذ جمال ما وضحته هو معالجة البضاعة المجانية في دفاتر المشترى بعد شراؤه البضاعة على اساس انه سيقوم بإعادة بيعها- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

أشكرك يا استاذ حازم وجزاكم الله خيرا وجميع الاخوة في المنتدى كما تفضلت وذكرت ان البضاعة المجانية مرتبطة بعمليات الشراء أى حساب المخزون وحساب الالتزام حتى يتم البيع الفعلي، وكتوضيح للفكرة هنفترض سيناريو ان العميل اشترى البضاعة وعليها البونص ولم يبع منها شيئا خلال الفترة أى لاتوجد ايرادات (فكيف سيتم تخفيض تكلفة البضاعة المباعة وهي لم تباع اصلا). بخصوص معالجة الايرادات المؤجلة: عند استلام البضاعة المجانية: من حـ/ المخزون (يمكن ايضا فتح حساب فرعي للمواد المجانية ويعتمد ذلك على أهميتها النسبية) الى حـ/ الايرادات المؤجلة عند البيع: من حـ/ تكلفة المبيعات (البضاعة المباعة) الى حـ/ المخزون من حـ/ الايرادات المؤجلة الى حـ/ الايرادات بالتوفيق...- 31 رد

-

- 2

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

كلامك صحيح استاذ وليد، ولكن حالة البند السالب عملية ومتعارف عليها خاصة فى متاجر التجزئة، حيث لايشترط على العميل شراء البندل فقد يشترى حبتين فقط، وبالتالى يتم برمجة النظام على ان يقوم باعطاء القيمة السالبة للحبة الثالثة وتظهر بهذه القيمة فى الفاتورة ولكن معالجتها محاسبيا كسعر بيع للوحدة كما ذكرنا من قبل.- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

قيد المورد سليم وان اختلف تسمية بعض الحسابات فقد يستخدم المورد حساب مصاريف بيع وتسويق بدلا من حساب البونص أو يرفع حساب تكلفة البضاعة المباعة بقيمة البضاعة المجانية مباشرة وتعتمد على الاهمية النسبية للبند الخاص بهذه العملية، أما بالنسبة للعميل أعتقد ان المعالجة السليمة هي من حساب المخزون الى حساب ايرادات مؤجلة حتي لاتؤثر على مبدأ المقابلة المحاسبي عند بيع هذه البضاعة.- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

صحيح في كل الحالات التي تفضلت بذكرها مع وجود حالة اضافية قد تمر عليك وهي بيع البندل Bundle وفيه يكون سعر بيع الصنف المجاني أقل من صفر، بمعني شراء مثلا 3 بسعر 550 والسعر الاصلي 300 للوحدة، فيكون تفصيل السعر للوحدة الاولى والثانية 600 اما الثالثة تكون -50 للوصول للقيمة الاجمالية وفقا للعرض وهي 550- 31 رد

-

- 1

-

-

كيف تعالج البضاعة المجانية من المورد كتعويض عن فرق السعر

قام mismael بالرد على موضوع لـ اشرف محمود في المحاسبة المالية و التقارير المالية

يختلف شكل الفاتورة من مورد لاخر..وقد يتعمد المورد او البائع اظهار القيمة صفر للاصناف او المواد المجانية او العينات في الفاتورة لارضاء العميل وجذب انتباهه، ولكن محاسبيا المعالجة واحدة ففي المثال الذى تفضلت بتوضيحه فان ايرادات المورد 9000 ناتج عن بيع 1000 وحدة وعليه يكون سعر بيع الوحدة 90 بغض النظر عن مفردات الفاتورة.- 31 رد

-

- 2

-

-

كيف تعالج تكلفة شراء شنطة عدة السيارة

قام mismael بالرد على موضوع لـ حازم فريد في المحاسبة المالية و التقارير المالية

لاترسمل كأصل مضاف للسيارة، والمعالجة الافضل فى تصوري ان تضاف اما على مخزن ببند عدد وادوات أو بند اصول عدد وادوات اذا كان لديك اى من هذين الحسابين وتسلم كعهدة على السائق- 6 رد

-

- 3

-

-

من واقع العمل على البرنامج فللبرنامج عدة مزايا من أهمها: - حفظ خطوات عملية المراجعة بالتفصيل بما فيها عملية الاستعلام عن البيانات Queries وتليها الاختبارات المتفق عليها في برنامج المراجعة Data Analysis Plan كل ذلك بكبسة زر، وبالتالي يمكننا تشغيل برنامج خاص لمراجعة أى بند من بنود المراجعة والحصول على النتائج في لحظات معدودة، الموضوع يحتاج مجهود وتنسيق فى البداية مع ادارة المعلوماتية للوصول لاماكن واسماء الجداول المطلوبة ومعرفة اوتحديد الحقول المطلوبة بناءا على برنامج المراجعة المعتمد. - امكانية الجدولة الأوتوماتيكية لاختبارات روتينية يومية أو اسبوعية حسب الحاجة (مثلا سحب جميع سندات واستلام المخازن) خلال اليوم السابق وفرز وتجنيب السندات التي لم تستلم بموجب تعميد أو أمر شراء، أو سندات الصرف التي تتشابه فى كود الصنف والكميات. اما عن تفاصيل اكثر للبرنامج، يسعدني ادراج هذا الرابط http://docs.acl.com/acl/930/index.jsp?topic=/com.acl.user_guide.help/ui/ تحياتي

-

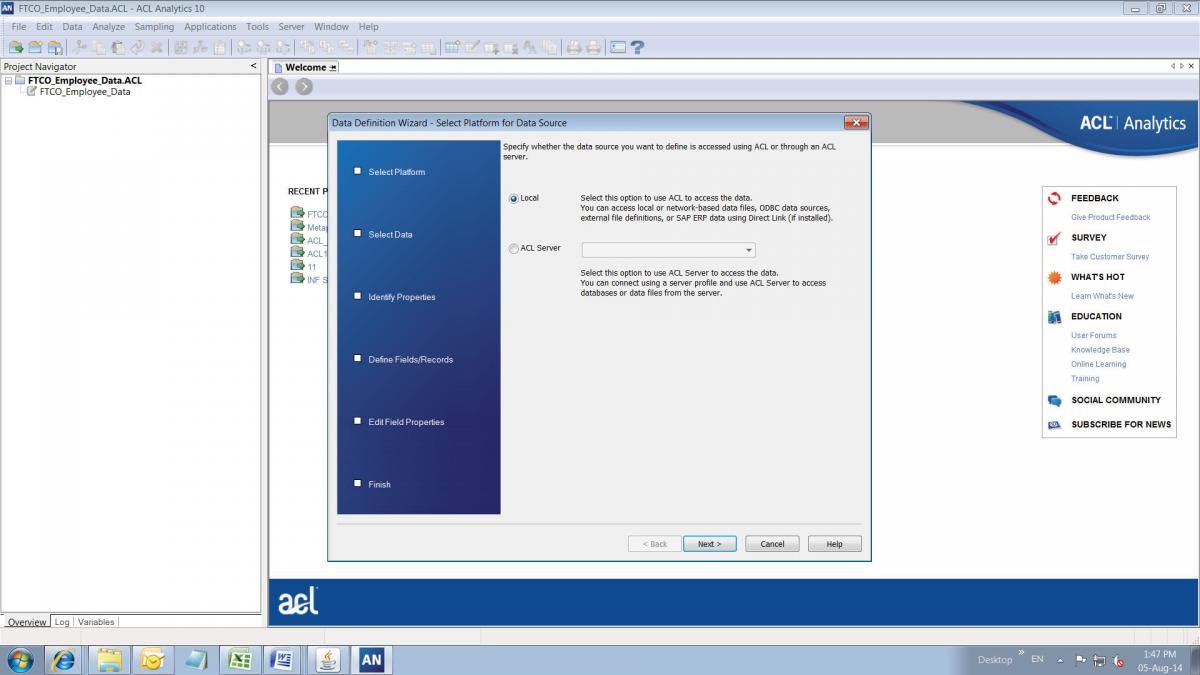

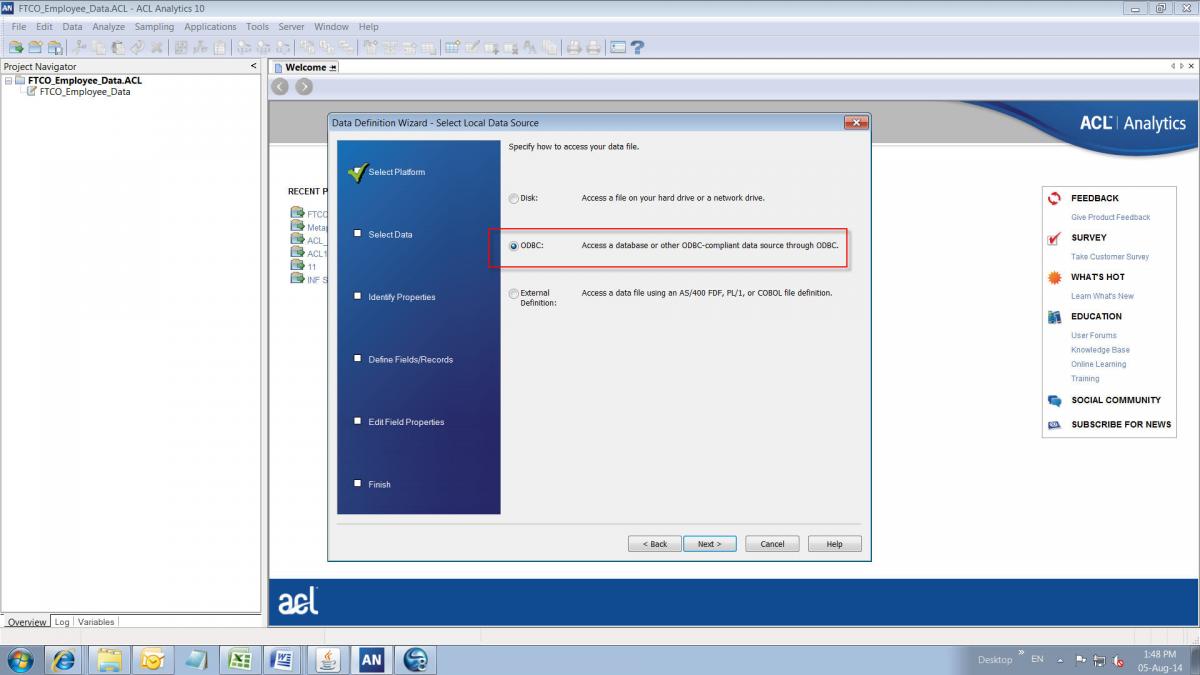

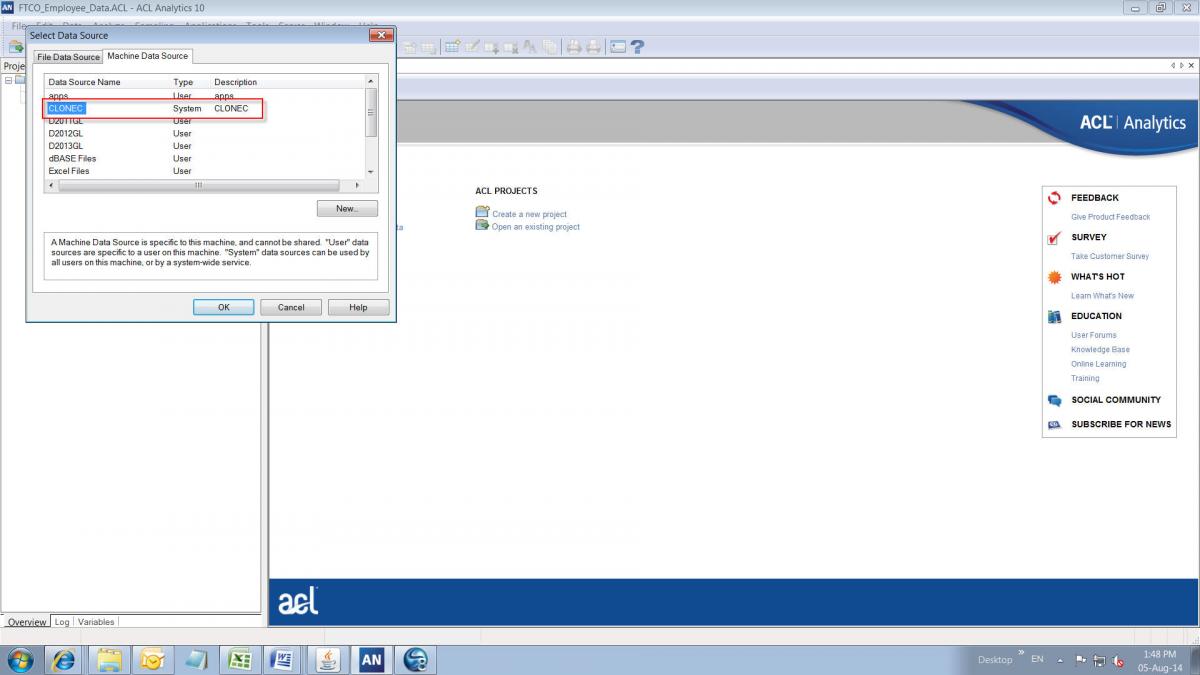

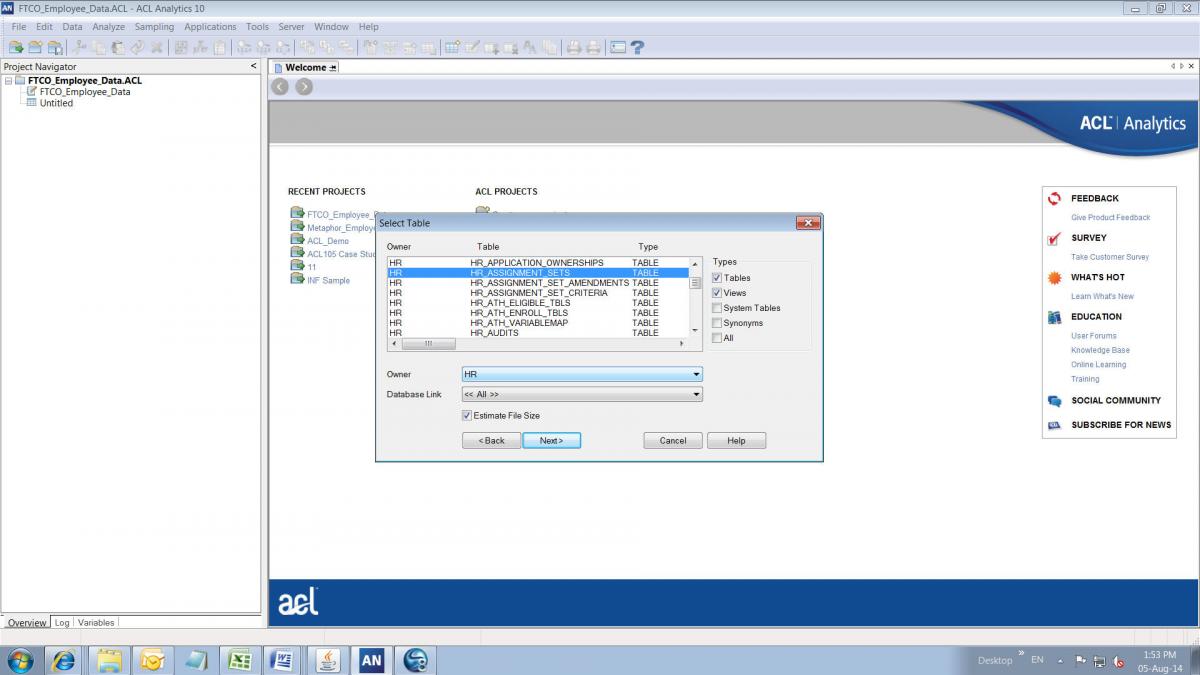

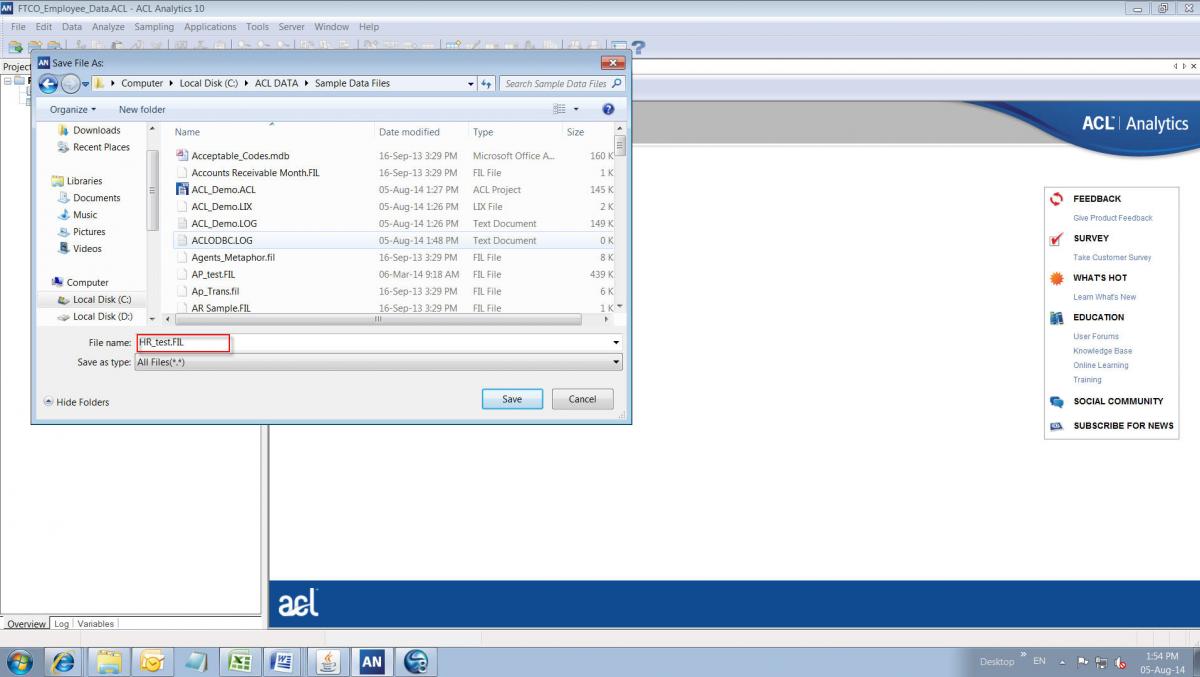

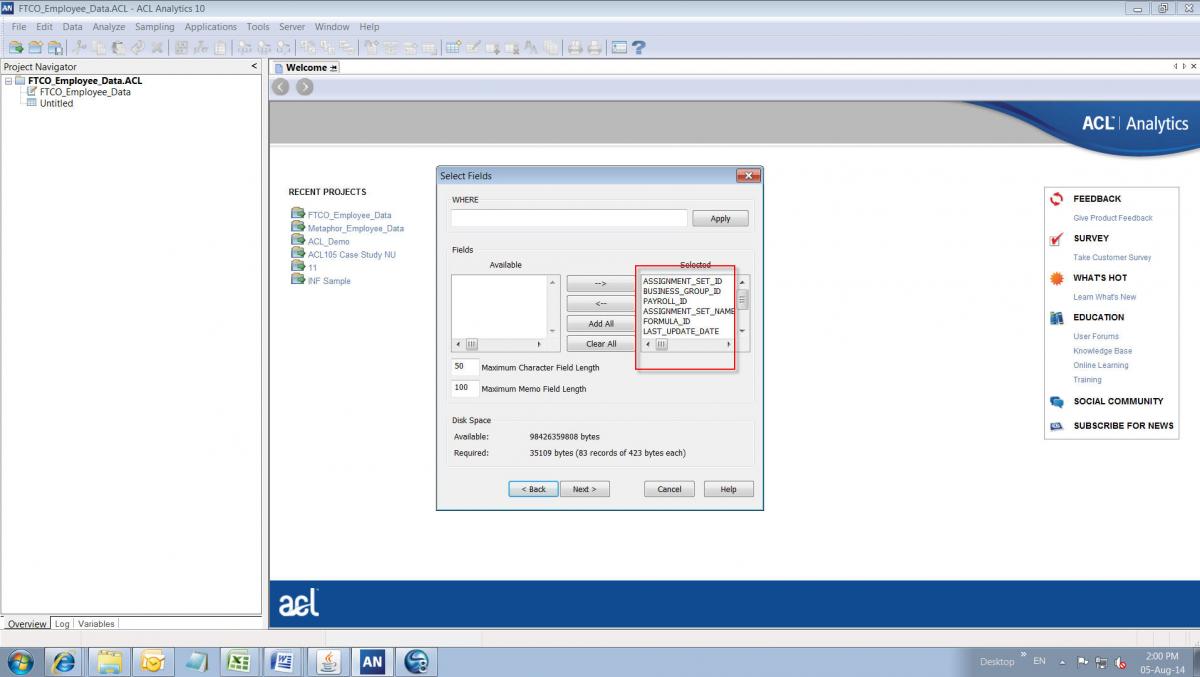

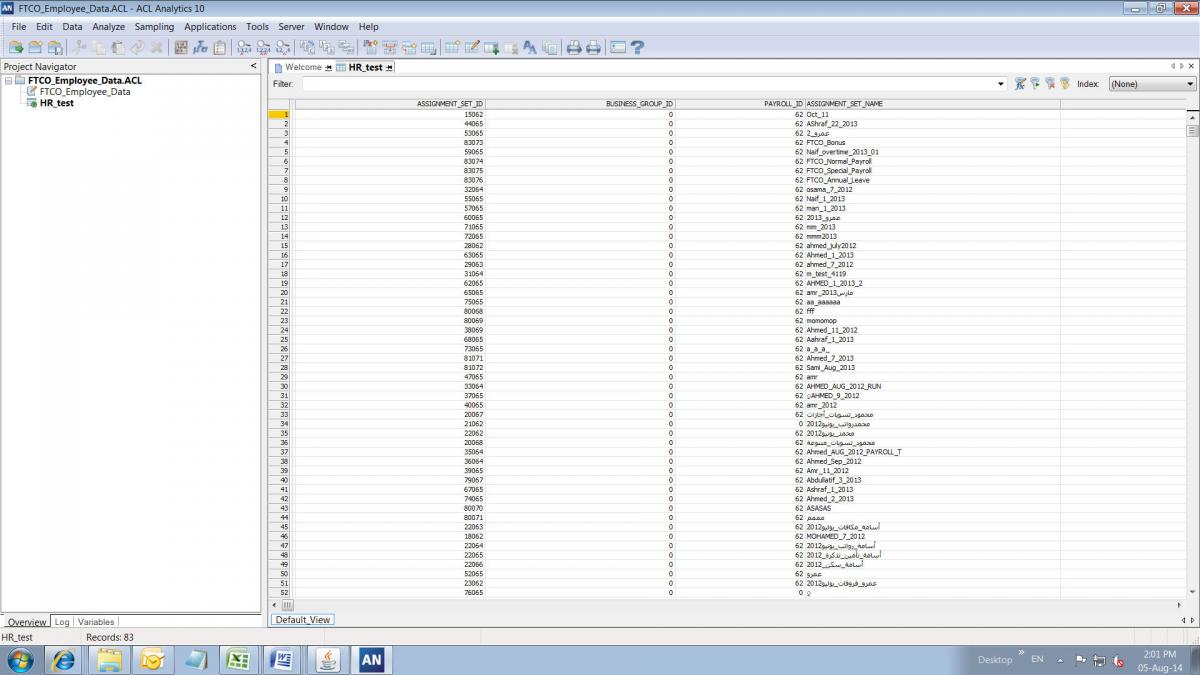

جميل.. لكن أعتقد أن استخدام قاعدة بيانات داخل البرنامج سينتج عنها المشاكل التاليه: 1- سيتطلب عند كل عملية مراجعة تحديث قاعدة البيانات كاملة تتطلب معها جهد ووقت اضافي 2- قد تكون قاعدة البيانات بحجم لن يتقبله برنامج Access 3- صيغة وترتيب الجداول قد تختلف من قاعدة بيانات لأخرى 4- بعض الاختبارات لقاعدة البيانات وخاصة كبيرة الحجم داخل برنامج Access قد تفشل او تستغرق وقت كبير جدا 5- قد تحتاج فى المستقبل استخدام Server خاص لتخزين قاعدة البيانات مما سيرفع تكلفة Hardware Infrastructure لاستخدام البرنامج لذا ومن خلال تجربتي الشخصية أعتقد انه من الافضل تحويل فكرة البرنامج ليكون آليته كما يلي: 1- قارئ ومستدعي بيانات Query من خلال ربطه بقاعدة البيانات أيا كان نوعها Data Source على الخادم الأصلي باستخدام ODBC على سبيل المثال 2- تكون مخرجات البرنامج بعد عمل ال Query المطلوب على هيئة Flat File أى بصيغة .txt او .fil مما سيوفر وقت ومساحة تخزينية كبيرة 3- سيسهل بعد ذلك تحديث البيانات من الجداول الرئيسية المحدده مسبقا "وقد تكون اجزاء من جدول" داخل قاعدة البيانات الأصلية Production أو نسخة Clone وذلك في ثواني معدودة. ولمن دواعي سرورى أن ارفق لك الخطوات السابقة التي اقوم بها داخل برنامج ACL لاستدعاء بيانات من قاعدة بيانات الأوراكل مباشرة ومن على الخادم الرئيسي لتوضيح الفكرة. بالتوفيق

- 31 رد

-

- 2

-

-

- برنامج

- AuditingControl

- (و 11 أخرى)

-

عمل ومجهود ممتاز بالنسبة لموضوع الاكواد الجاهزة وقواعد البيانات "حسب مافهمته من كلامك" ان البرنامج يحمل قاعدة البيانات كاملة فى داخله، فهل هذا صحيح؟

-

كل عام و أنتم بخير بمناسبة عيد الفطر المبارك

قام mismael بالرد على موضوع لـ webmaster في الاقتراحات و مشاكل استخدام الموقع و التواصل مع الإدارة

كل عام والأمة الاسلامية جميعها بخير وعافية وعيد سعيد -

كل عام وأنتم بخير وصحه وسعادة هذه الإضافات جيده، لعل أهمها ماذكرته فى النهاية وهي امكانية تشغيل اكواد معدة مسبقا وحفظ هذه الاكواد لتكون بمثابتة اختبارات ثابتة للبند محل المراجعة كما في البرامج التي تقوم على مبدأ Data Mining أو Data Analytics مثل برنامج IDEA أو ACL بالتوفيق

-

ترحيب بالإنضمام إلى المنتدى

قام mismael بالرد على موضوع لـ Arabia BD في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

وعليكم السلام ورحمة الله وبركاته أهلا وسهلا بك- 2 رد

-

- 1

-

-

اين مكان حساب خسائر هبوط اسعار المخزون

قام mismael بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

وعليكم السلام ورحمة الله وبركاته ماذكرته يا أستاذ/ أشرف صحيح ويؤكد كلامي على معالجة هذا المصروف في التكاليف التشغيلية للوصول لمجمل الربح، وشكرا لك على الإضافة، ولكن حساب مخصص المخزون هو حساب ضروري حيث أنه الجانب الدائن الذي يسجل به القيد الخاص بتخفيض قيمة المخزون وهو يعتبر من الحسابات المقابلة للأصول Contra Asset Account والمعالجة ليس لها علاقة بالمراجع القديمة أو الجديدة فأنت كمحاسب تحتاج دائماً للرجوع إلى التفاصيل وإذا لم تكون حساب مخصص هبوط مخزون لكن مخزن لديك وقمت بالتخفيض المباشر على حساب المخزون ستفقد ميزة هامة فى متابعة هذه المبالغ فى مابعد، وخاصة إذا لم يصدق توقع الإدارة بالإنخفاض الحقيقي وأرتفعت الأسعار مره أخرى أو أنها نجحت مثلا فى بيع هذا المخزون بعد ذلك بالقيمة الأصلية المسجل بها. فى النهاية لدي كلمة بسيطة أحب أن أوجهها لكل من شارك فى هذا الموضوع وهو أن المعالجات المحاسبية ليس قرآن أنزل، ويظل الإجتهاد فى ضوء المعايير المحاسبية المتعارف عليها هو الفيصل وكما تحدثنا أن هناك شرطان أساسيان فى إعادة تقييم المخزون، الأول أن تكون القيمة السوقية للمخزون (القيمة العادلة) أقل من سعر التكلفة (القيمة الدفترية)، الثاني أن يكون سبب هذا الإنخفاض دائم ومستمر وليس مؤقت أو موسمي. وبالرغم من هذا وإثراءاً للموضوع أحب أن أطرح سؤال على جميع الزملاء/ هناك حالات تنخفض فيها قيمة المخزون وتصبح مؤكدة ومع ذلك لايجنب لها مخصص ولاحتي تسجل كمصروف ولايطبق عليها ماسبق؟ هل تعرفون ماهي؟ بالتوفيق،، -

اين مكان حساب خسائر هبوط اسعار المخزون

قام mismael بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

بالاطلاع على الميزانية، ستجد انه بوبها ضمن المصروفات التشغيلية وإن أعاد تسميتها بالأخرى فستظل طبيعتها تشغيلية، ومع احترامي لمكتب حازم حسن وكل العاملين فيه هو وضع ايضا مخصص الديون المشكوك فى تحصيلها من العملاء ايضا من ضمن هذا البند!، على كل حال أعتقد أنه فضل وضعها فى بند منفصل لتسجيل تفاصيلها فى ايضاح مستقل نظرا لاهميتها النسبية وان كان فى اعتقادي انه كان من الاولى تبويبها من ضمن المصاريف التشغيلية التى تسبق مجمل الربح -

اين مكان حساب خسائر هبوط اسعار المخزون

قام mismael بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

خسائر هبوط المخزون مرتبط بتكاليف التشغيل مثلها مثل إهلاكات المعدات والمصاريف الخاصة بمبنى المصنع واجور الفنيين والمشرفين، ومن المتعارف عليه ان كل المصاريف السابقة من مصاريف التشغيل التي تطرح من الايرادات للوصول لمجمل الربح. عند الرجوع لمشاركتي بخصوص خسائر العملات ستجد اني تحدثت عن فروق العملة التي تنتج من تسجيل إستحقاق فاتورة المورد وتسجيل سداد الفاتورة، ولم اتحدث عن الفروق الناتجة عن إعادة تقويم الارصدة بالعملات الاجنبية -

اين مكان حساب خسائر هبوط اسعار المخزون

قام mismael بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

نعم تعتبر من ضمن تكاليف العمليات أو التشغيل فى القسم الأول لقائمة الدخل للوصول لمجمل الربح وذكرت موسمية أو دائمة لأن الخسائر الناتجة من الانخفاض المؤقت فى قيمة المخزون لاتعتبر خسائر ولايجنب لها مخصص بالنسبة لخسائر/أرباح فروق العملة إذا كنت تقصد بها الفرق بين تسجيل استحقاق الفاتورة وتسجيل السداد فهي أحد بنود قائمة الدخل (بند مستقل) ومكانها قبل مجمل الربح، ونفس المعالجة بالنسبة للأرباح/الخسائر الرأسماليه ولكن مكانها بعد مجمل الربح بالتوفيق،، -

اين مكان حساب خسائر هبوط اسعار المخزون

قام mismael بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

خسائر هبوط المخزون الناتج من تغيرات الأسعار (على إشتراط أن تكون دائمة وليست موسمية) تعتبر من تكاليف التشغيل وتسجل في جانب البنود التي ينتج منها مجمل الربح في بند مستقل فى قائمة الدخل، مقابل مخصص هبوط المخزون الذي يظهر فى قائمة المركز المالي. وشكرا لأستاذ وليد لإثارة موضوع البنود غير العادية نظرا لطرافته من وجهة نظري وأود التعقيب عليه: تعقيباً على نقطة البنود الإستثنائية Extraodinary Items وطبقا للرأى المحاسبي الأمريكي APB 30 هناك شرطان أساسيان للتحق من صحة التبويب ضمن بنود غير عادية وهما: أن يكون الحدث فريد أو إستثنائي Unusual وأن يكون ذو طبيعة غير متكررة أى نادر الحدوث Infrequent، ولذلك لايعتبر الحريق أو إضراب العمالة على سبيل المثل من ضمن هذه البنود فهي أحداث ليست فريدة وليست نادرة الحدوث وخاصة في شركاتنا العربية الأمثلة الحقيقية على هذه البنود: الفيضانات، الزلازل، البراكين، الحروب، الإنقلابات، وحتي لو تم تطبيق هذا المعيار على بلد معتاده على الزلازل مثلا مثل اليابان أو البراكين مثل بعض المناطق في اندونسيا فتتحول الخسائر من هذه الاحداث إلى خسائر تشغيل او بنود عادية. بالتوفيق،، -

كتاب عن المحاسبة في الاستثمار العقاري

قام mismael بالرد على موضوع لـ علاء شعبان في المحاسبة المالية و التقارير المالية

أخي الكريم لا تختلف محاسبة الاستثمار العقاري عن(محاسبة المقاولات) من ناحية المستندات (كمستخلصات المقاولين والمخططات ونماذج التكاليف وجداول الكميات) إلا انه في الاستثمار العقاري أي مصروف يتعلق بالمشروع لا يتم إثباته كمصروفات تحمل علي التكاليف بل يثبت علي انه أصول متداولة – استثمار عقاري نظرا لطول الفترة التي يتم الاعتراف فيها بالإيراد فهو يختلف عن محاسبة المقاولات حيث انه في نشاط المقاولات يتم إعداد مستخلص إيراد شهريا و يتم المحاسبة عليه بناءا على نسبة الإنجاز و بالتالي يوجد مصروفات تقابل الإيرادات أما في الاستثمار العقاري فمالك المشروع هنا هو المقاول العام و بالتالي للاعتراف بالإيراد يجب أن يتم بيع الوحدات بالفعل وان يتم التسليم وتعالج العقارات المستثمرة فى هذه الحالة معالجة المخزون السلعي. وأرفق لك هذا الكتاب لإيضاح تفاصيل المعالجة المحاسبية من الناحيتين مع الشكر للأستاذ/ أشرف المغربي معد الدراسة بالتوفيق.. محاسبة المقاولات والإستثمار العقاري.pdf -

ماهى كيفية معالجة الايرادات والتكاليف فى نشاط الاستثمار العقارى

قام mismael بالرد على موضوع لـ حازم فريد في المحاسبة المالية و التقارير المالية

السلام عليكم.. الموضوع بسيط إذا تم تحليله كما يلي.. طبقا للمعايير المتعارف عليها GAAP يتم الاعتراف بالإيراد عند التحقق والتأكد من وجود ندفق منافع إقتصادية للمنشاة خلال الفترة المالية أى ببساطة Revenue Recognized when Realized، مع وجود شرطين آخرين يجب تحقق إحداهما (إكتمال تقديم الخدمة، أو الإنتهاء من إنتاج السلعة وتوصيلها للعميل)، مع وجود حالات خاصة لايطبق عليها هذين الشرطين مثل شركات التنقيب عن المعادن والبترول والشركات الزراعية. بإستخدامك هذه القاعدة يمكنك تسجيل الإيراد لأى نشاط طالما تم التحقق والتأكد من وجود هذه التدفقات. بالنسبة لشركات التطوير العقاري تسري عليها أيضا هذه القاعدة ولايمكنها إثبات أى إيراد إلا بموجب تعاقد مع المشترين للوحدات المطورة، مع الأخذ فى الإعتبار طرق المعالجة سواء كان بيع هذه الوحدات نقدا أو بالتقسيط، وكذلك عند بيع وحدات تحت الإنشاء تتطلب أكثر من فترة مالية للتنفيذ لايتم التحقق من الإيراد إلا بعد التأكد من نسب الإنجاز أى يستخدم معيار عقود الإنشاء كما ذكر الاستاذ العزيز وليد، وفيه يتم توسيط مشاريع تحت التنفيذ مقابل الايرادات المفوترة والغير مفوترة Unbilled Receivable، أما إذا لم يكن هناك تعاقد مع العملاء تتم المعالجة كما ذكر الأستاذ العزيز حميد بإعتبار هذه المشاريع تحت التنفيذ فى بند الأصول الثابتة وما إن يتم الإنتهاء منها تحول إلى الاصول المتداولة تحت بند عقارات بغرض البيع. بالتوفيق،،- 6 رد

-

- 1

-

-

البث المباشر لفاعليات المؤتمر الدولي الرابع للمحاسبة والتدقيق والحوكمة - بدبي

قام mismael بالرد على موضوع لـ Hameed في فاعليات محاسبة دوت نت

ماشاء الله مجهود يستحق الشكر والتقدير للاستاذ/ حميد بالتوفيق -

انواع ومعايير المراجعة الداخلية

قام mismael بالرد على موضوع لـ abu bakr nour في المواضيع العامة لقسم المعايير المهنية الدولية

يعطيك العافيه أستاذ/ أبو بكر وأشكر لك هذا البحث الجميل. أحب أن أضيف أن هناك نوعين آخرين من المراجعة بجانب المراجعة المالية والمراجعة التشغيلية اللذان تم ذكرهما فى هذا البحث وهما مراجعة مدي الإلتزام Compliance Audit ومراجعة نظم المعلومات IT Audit وكلاهما من عمليات المراجعة المتخصصة وأصبحت هناك العديد من الشركات تلزم إدارة المراجعة الداخلية بالقيام بهذه المراجعات للتأكيد على مستوى أداء هذه الانشطة. والله الموفق.. -

ملاحظات استخدام نسخة موقع محاسبة دوت نت على IPB

قام mismael بالرد على موضوع لـ Hameed في الاقتراحات و مشاكل استخدام الموقع و التواصل مع الإدارة

مبروك التحديث ونتمني دوام الازدهار والتقدم للمنتدى اول ملاحظة لي هو اتجاه اللغة العربية حيث لاتبدأ من اليمين المشكلة قد تزيد عند دخول مصطلحات انجليزية اثناء كتابة العربية بحيث يصعب على القارئ فيهم سياق الجملة مع التأكيد على نفس الملاحظة فى واجهة المنتدي والف مبروك مره اخرى