البحث في الموقع

عرض النتائج للدليل 'sampling'.

تم العثور على 2 نتائج

-

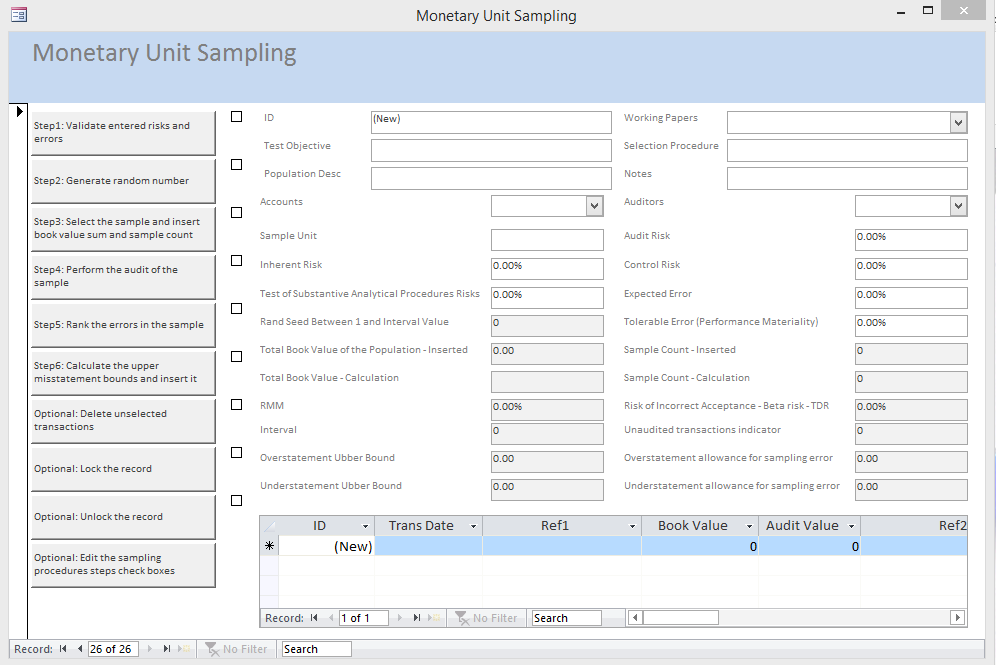

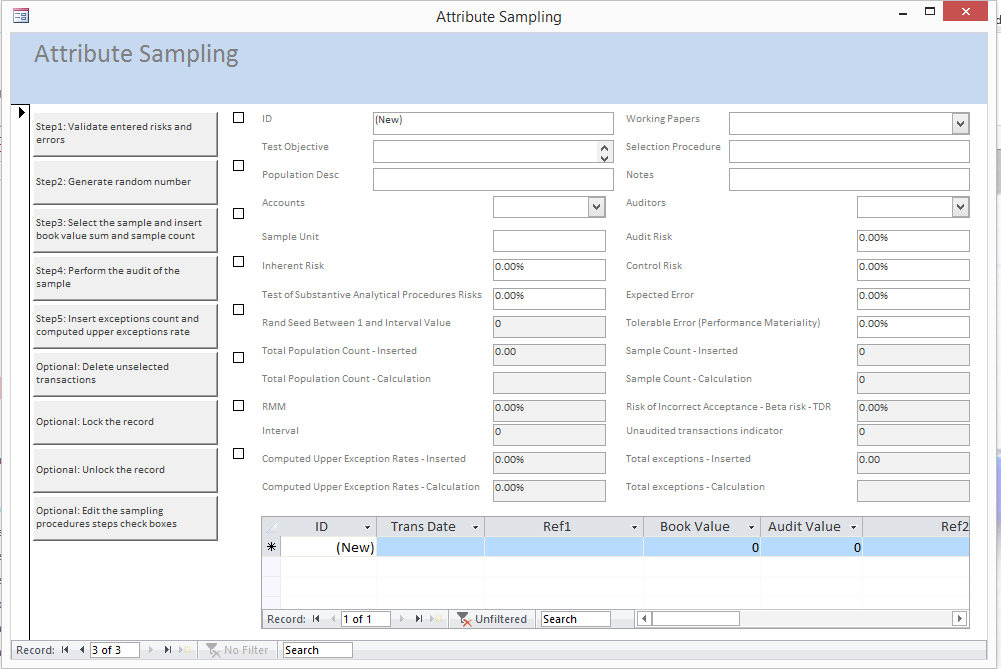

اغلاق دائرة التدقيق المبني على المخاطر لا يتم إلا من خلال المعاينات الاحصائية ، فالعينة التي تستند على تقديرات احصائية هي عينة يعتمد عليها و يمكن تبريرها في اي وقت في حالة المطالبات القضائية او القانونية و لعلي في السطور القادمة اقتبس هذه القصة الحقيقية التي حدثت في الولايات المتحدة الامريكية في سنة 2000 و كان طرفاً فيها احد الشركاء في مكتب PricewaterhouseCoopers الذي يعد احد المكاتب الاربعة الكبار احد الشركات الوطنية التي تنتج الكابلات و الاسلاك و اسمها Anicom كان بعض العاملين فيها متورطين في عمليات إدارة ارباح الشركة ( تجميل اداء الشركة ) بأساليب غير قانونية جعلت إيرادات الشركة تبدو متضخمة بأكثر من 38 مليون دولات و كان صافي الارباح مبلغ يقدر بما يقارب الـ 20 مليون دولار و ذلك بدءاً من الربع الأول لسنة 1998 إلى الربع الأول من سنة 2000 و هذه الممارسة كانت نتاج الاعتراف الخاطئ للايرادات بواسطة قيد أكثر من 66 عملية بيع وهمية مباعة لعدد من العملاء يقدرون بـ 38 عميل على الاقل أكثر عمليات المبيعات الوهمية هذه كان يتم انشاؤها قبل نهاية كل ربع حيث انه عند حلول نهاية كل ربع و يتضح للإدارة انهم باتوا من الواضح بأنهم لن يستطيعوا ان يحققوا الايرادات المخططة فإنهم كانوا يقومون بتسجيل المبيعات الوهمية التي كانت تتم قبل نهاية كل ربع سنة و التي كانت مبنية على اوامر بيع وهمية تماماً ، المشكلة الاساسية هنا هي ان مدقق الحسابات الشريك قد قيم اداء Anicom على انه اداء عالي المخاطر بسبب مشاكل السيولة و المخالفات الجسيمة في اتفاقيات المديونيات و الادعاءات الخاصة بممارسات الفوترة الغير سليمة بالرغم من أن مدقق الحسابات الشريك كان على علم بكل هذه المخاطر فإن المدقق لم يهتم بتصميم إجراءات التدقيق المناسبة لاختبار حسابات العملاء الخاصة بـ Anicom و هو في هذه الحالة نظراً لأن المخاطر كانت في اعلى حد لها كان يجب ان يزيد من كثافة الاختبارات و تنويعها في نفس الوقت و بالعكس من ذلك فإن مدقق الحسابات قام باختبار وجود حسابات 20 عميل و اختبار الدقة في هذه الحسابات الخاصة بإجمالي الارصدة الخاصة بهم البالغة 14 مليون دولار تقريباً من 98 مليون دولار و فريق التدقيق لم يستطع ان يؤكد ارصدة 1.15 مليون دولار من الـ 14 مليون دولار التي تم اختبارها حيث ادى ذلك إلى ان تكون نسبة الخطأ تقارب 8% تقريباً من إجمالي ارصدة العملاء تقدير معدل الخطأ ادى إلى ان يتم تقدير نسبة انحراف محتملة في حسابات العملاء ككل قدرها 7.8 مليون دولار و هو الخطأ الذي كانت اهميته النسبية كبيرة بالنسبة للقوائم المالية و بالرغم من ذلك فإن مدقق الحسابات لم يصدر تقرير تدقيق به تحفظ و لكن على العكس قام بإصدار تقرير تقرير نظيف بدون تحفظات و الاهم انه لم يستطع ان يبرر هذه الممارسة المهنية و لم يوسع من اختباراته و لم ينوعها و لكن قام مدقق الحسابات بتنفيذ الاختبارات البديلة على 17 حساب من الـ 20 حساب و التي لم يتم استلام اية مطابقات بشأنها و قام فريق التدقيق بأختبار ما قيمته 2.7 مليون دولار مما قيمته 9.8 مليون دولار و هذه الاختبارات تتمثل في فحص الدفعات اللاحقة التي تم استلامها من العملاء مقابل ارصدتهم المستحقة السابقة مدقق الحسابات الذي كان يتولى التدقيق على هذه الشركة كان مكتب من المكاتب الاربعة الكبار و تم تسوية القضية المرفوعة من حاملي الاسهم ضد مكتب التدقيق بعرض تعويض المساهمين بواسطة مكتب التدقيق بما قيمته 21.5 مليون دولار ( انظر هذا الرابط ) و ما استخلصه من هذه القصة هو ان المدقق الشريك لم يبذل العناية المهنية الواجبة و تم اتهامه بذلك بالإضافة إلى اتهامه بعدم اتباع قواعد سوق الاوراق المالية و تم منعه من ممارسة المهنة كل ذلك لأن مدقق الحسابات لم يقم بالتوسع في اختبارات التدقيق رغم تقييمه للمخاطر على انها في اعلى قيمة لها و هذا تم ترجمته على انه اهمال مهني ادى إلى عدم اعتماد المدقق في سوق الاوراق المالية و تغريم مكتب التدقيق الذي يعمل معه بالرغم من ان القصة السابقة تعطينا مؤشر قوي بأن مكاتب التدقيق يجب ان تحتاط جيداً في تصميمها لإجراءات التدقيق و يجب ان تبني قراراتها على اسس سليمة و يجب ان تكون عملية التدقيق تتسم بالقدرة على الاستجابة لنتائج العينات الاحصائية و هذا هو بيت القصيد هنا ، فكثيرين لا يعلمون كيف و متى يتوسعون في إجراءات التدقيق ؟ و ما هي الاسس التي بناءاً عليها تقبل العينة من عدمه ؟ و متى يتم إدراج رأي متحفظ في القوائم المالية مدعوم بأدلة واضحة و قوية زملائي المهنيين العرب نحن لن ننتظر حتى نغرم بما غرمت به مثل هذه المكاتب و لا اعتقد انه في دولنا العربية من يستطيع ان يتحمل حتى و لو واحد من المائة من هذه الغرامة التي طبقت على احد المكاتب الكبرى في الولايات المتحدة الامريكية و لذلك يجب ان نحتاط جيداً بالاهتمام بالممارسة المهنية السليمة التي تحمل في جوفها اسباب الدفاع عنها ضد اي ادعاء في اي وقت في برنامج AuditingControl تم تصميم نظام العينات الاحصائية بنظام Monetary Unit Sampling و هذا هو الاول و هو يصلح بأن يتم تطبيقه بأسلوب Dual Test (الفحص المزدوج) أي ان يتم تطبيق اختبارات الارصدة و التفاصيل و ايضا اختبارات الصفات و ايضاً تمت اضافة Attribute Sampling او المعاينات الاحصائية للصفات و لكل نظام من النظامين سيجد المستخدم ثلاثة تقارير اساسية أحدهم لتقييم الاخطاء او الانحرافات في العينات لأتخاذ القرار و الثاني خاص بقسم الحسابات الخاص بالعميل لمراسلتهم بالعينات المطلوبة و الثالث به كامل العينة بملاحظاتها و قراءاتها و ذلك للمدقق ، أي ان لدينا في نظام المعاينات الاحصائية في AuditingControl ستة تقارير مختلفة سيدعم بهم المدقق قراراته و استنتاجاته بشكل كامل بناء على اسس علمية واضحة يمكن ايضاً الاطلاع على الشاشات الخاصة بنظام المعاينة الاحصائية في كلاً من النظامين و هما كالتالي أولا شاشة الادخال الخاصة بنظام معاينات الوحدات النقدية ثانياً شاشة الإدخال الخاصة بنظام معاينات الصفات و سيجد القارئ الكريم نماذج للستة تقارير التي تحدثت عنهم و سيلاحظ في التقارير انه بات الان باستطاعة مكاتب التدقيق ان تدرج اللوجو الخاص بها على كل التقارير الخاصة بها و اعتقد ان ذلك سيحدث فرقاً عند التعامل مع العميل او مع اي طرف خارجي أنا اعلم انه هناك المزيد من طرق الاختيار الخاصة بالعينات في الحلول الاخرى و لكن الجديد هنا في AuditingControl هو ان العينة مربوطة بالحسابات و خطواتها سهلة جداً و ميسرة و لن يكون على مدقق الحسابات الدخول في الكثير من التفاصيل الاحصائية التي قد تزيد من تشتت المدقق جزيل الشكر للدكتور تريفور ستيوارت ( Dr. Trevor R. Stewart ) لأنه ساهم بشكل كبير في انجاز هذا الامر من خلال ابحاثه المنشورة و من خلال المراسلات التي تفضل بالاستجابة لها و لم يبخل علي بأي شيئ يخص تطبيق المعايانات الاحصائية في المكاتب المهنية مصدر القصة السابقة كتاب ( AUDITING AND ASSURANCE SERVICES - AN INTEGRATED APPROACH ) تقرير هيئة الاوراق المالية الامريكية عن مخالفات مدقق الحسابات لشركة Anicom (اضغط هنا) و اتمنى لكم التوفيق Attribute Sample Report - Sample Error Evaluation - Auditor.pdf Attribute Sample Report - Selected Sample - Accountant.pdf Attribute Sample Report - Selected Sample - Auditor.pdf MUS Sample Report - Sample Error Evaluation - Auditor.pdf MUS Sample Report - Selected Sample - Accountant.pdf MUS Sample Report - Selected Sample - Auditor.pdf

اغلاق دائرة التدقيق المبني على المخاطر لا يتم إلا من خلال المعاينات الاحصائية ، فالعينة التي تستند على تقديرات احصائية هي عينة يعتمد عليها و يمكن تبريرها في اي وقت في حالة المطالبات القضائية او القانونية و لعلي في السطور القادمة اقتبس هذه القصة الحقيقية التي حدثت في الولايات المتحدة الامريكية في سنة 2000 و كان طرفاً فيها احد الشركاء في مكتب PricewaterhouseCoopers الذي يعد احد المكاتب الاربعة الكبار احد الشركات الوطنية التي تنتج الكابلات و الاسلاك و اسمها Anicom كان بعض العاملين فيها متورطين في عمليات إدارة ارباح الشركة ( تجميل اداء الشركة ) بأساليب غير قانونية جعلت إيرادات الشركة تبدو متضخمة بأكثر من 38 مليون دولات و كان صافي الارباح مبلغ يقدر بما يقارب الـ 20 مليون دولار و ذلك بدءاً من الربع الأول لسنة 1998 إلى الربع الأول من سنة 2000 و هذه الممارسة كانت نتاج الاعتراف الخاطئ للايرادات بواسطة قيد أكثر من 66 عملية بيع وهمية مباعة لعدد من العملاء يقدرون بـ 38 عميل على الاقل أكثر عمليات المبيعات الوهمية هذه كان يتم انشاؤها قبل نهاية كل ربع حيث انه عند حلول نهاية كل ربع و يتضح للإدارة انهم باتوا من الواضح بأنهم لن يستطيعوا ان يحققوا الايرادات المخططة فإنهم كانوا يقومون بتسجيل المبيعات الوهمية التي كانت تتم قبل نهاية كل ربع سنة و التي كانت مبنية على اوامر بيع وهمية تماماً ، المشكلة الاساسية هنا هي ان مدقق الحسابات الشريك قد قيم اداء Anicom على انه اداء عالي المخاطر بسبب مشاكل السيولة و المخالفات الجسيمة في اتفاقيات المديونيات و الادعاءات الخاصة بممارسات الفوترة الغير سليمة بالرغم من أن مدقق الحسابات الشريك كان على علم بكل هذه المخاطر فإن المدقق لم يهتم بتصميم إجراءات التدقيق المناسبة لاختبار حسابات العملاء الخاصة بـ Anicom و هو في هذه الحالة نظراً لأن المخاطر كانت في اعلى حد لها كان يجب ان يزيد من كثافة الاختبارات و تنويعها في نفس الوقت و بالعكس من ذلك فإن مدقق الحسابات قام باختبار وجود حسابات 20 عميل و اختبار الدقة في هذه الحسابات الخاصة بإجمالي الارصدة الخاصة بهم البالغة 14 مليون دولار تقريباً من 98 مليون دولار و فريق التدقيق لم يستطع ان يؤكد ارصدة 1.15 مليون دولار من الـ 14 مليون دولار التي تم اختبارها حيث ادى ذلك إلى ان تكون نسبة الخطأ تقارب 8% تقريباً من إجمالي ارصدة العملاء تقدير معدل الخطأ ادى إلى ان يتم تقدير نسبة انحراف محتملة في حسابات العملاء ككل قدرها 7.8 مليون دولار و هو الخطأ الذي كانت اهميته النسبية كبيرة بالنسبة للقوائم المالية و بالرغم من ذلك فإن مدقق الحسابات لم يصدر تقرير تدقيق به تحفظ و لكن على العكس قام بإصدار تقرير تقرير نظيف بدون تحفظات و الاهم انه لم يستطع ان يبرر هذه الممارسة المهنية و لم يوسع من اختباراته و لم ينوعها و لكن قام مدقق الحسابات بتنفيذ الاختبارات البديلة على 17 حساب من الـ 20 حساب و التي لم يتم استلام اية مطابقات بشأنها و قام فريق التدقيق بأختبار ما قيمته 2.7 مليون دولار مما قيمته 9.8 مليون دولار و هذه الاختبارات تتمثل في فحص الدفعات اللاحقة التي تم استلامها من العملاء مقابل ارصدتهم المستحقة السابقة مدقق الحسابات الذي كان يتولى التدقيق على هذه الشركة كان مكتب من المكاتب الاربعة الكبار و تم تسوية القضية المرفوعة من حاملي الاسهم ضد مكتب التدقيق بعرض تعويض المساهمين بواسطة مكتب التدقيق بما قيمته 21.5 مليون دولار ( انظر هذا الرابط ) و ما استخلصه من هذه القصة هو ان المدقق الشريك لم يبذل العناية المهنية الواجبة و تم اتهامه بذلك بالإضافة إلى اتهامه بعدم اتباع قواعد سوق الاوراق المالية و تم منعه من ممارسة المهنة كل ذلك لأن مدقق الحسابات لم يقم بالتوسع في اختبارات التدقيق رغم تقييمه للمخاطر على انها في اعلى قيمة لها و هذا تم ترجمته على انه اهمال مهني ادى إلى عدم اعتماد المدقق في سوق الاوراق المالية و تغريم مكتب التدقيق الذي يعمل معه بالرغم من ان القصة السابقة تعطينا مؤشر قوي بأن مكاتب التدقيق يجب ان تحتاط جيداً في تصميمها لإجراءات التدقيق و يجب ان تبني قراراتها على اسس سليمة و يجب ان تكون عملية التدقيق تتسم بالقدرة على الاستجابة لنتائج العينات الاحصائية و هذا هو بيت القصيد هنا ، فكثيرين لا يعلمون كيف و متى يتوسعون في إجراءات التدقيق ؟ و ما هي الاسس التي بناءاً عليها تقبل العينة من عدمه ؟ و متى يتم إدراج رأي متحفظ في القوائم المالية مدعوم بأدلة واضحة و قوية زملائي المهنيين العرب نحن لن ننتظر حتى نغرم بما غرمت به مثل هذه المكاتب و لا اعتقد انه في دولنا العربية من يستطيع ان يتحمل حتى و لو واحد من المائة من هذه الغرامة التي طبقت على احد المكاتب الكبرى في الولايات المتحدة الامريكية و لذلك يجب ان نحتاط جيداً بالاهتمام بالممارسة المهنية السليمة التي تحمل في جوفها اسباب الدفاع عنها ضد اي ادعاء في اي وقت في برنامج AuditingControl تم تصميم نظام العينات الاحصائية بنظام Monetary Unit Sampling و هذا هو الاول و هو يصلح بأن يتم تطبيقه بأسلوب Dual Test (الفحص المزدوج) أي ان يتم تطبيق اختبارات الارصدة و التفاصيل و ايضا اختبارات الصفات و ايضاً تمت اضافة Attribute Sampling او المعاينات الاحصائية للصفات و لكل نظام من النظامين سيجد المستخدم ثلاثة تقارير اساسية أحدهم لتقييم الاخطاء او الانحرافات في العينات لأتخاذ القرار و الثاني خاص بقسم الحسابات الخاص بالعميل لمراسلتهم بالعينات المطلوبة و الثالث به كامل العينة بملاحظاتها و قراءاتها و ذلك للمدقق ، أي ان لدينا في نظام المعاينات الاحصائية في AuditingControl ستة تقارير مختلفة سيدعم بهم المدقق قراراته و استنتاجاته بشكل كامل بناء على اسس علمية واضحة يمكن ايضاً الاطلاع على الشاشات الخاصة بنظام المعاينة الاحصائية في كلاً من النظامين و هما كالتالي أولا شاشة الادخال الخاصة بنظام معاينات الوحدات النقدية ثانياً شاشة الإدخال الخاصة بنظام معاينات الصفات و سيجد القارئ الكريم نماذج للستة تقارير التي تحدثت عنهم و سيلاحظ في التقارير انه بات الان باستطاعة مكاتب التدقيق ان تدرج اللوجو الخاص بها على كل التقارير الخاصة بها و اعتقد ان ذلك سيحدث فرقاً عند التعامل مع العميل او مع اي طرف خارجي أنا اعلم انه هناك المزيد من طرق الاختيار الخاصة بالعينات في الحلول الاخرى و لكن الجديد هنا في AuditingControl هو ان العينة مربوطة بالحسابات و خطواتها سهلة جداً و ميسرة و لن يكون على مدقق الحسابات الدخول في الكثير من التفاصيل الاحصائية التي قد تزيد من تشتت المدقق جزيل الشكر للدكتور تريفور ستيوارت ( Dr. Trevor R. Stewart ) لأنه ساهم بشكل كبير في انجاز هذا الامر من خلال ابحاثه المنشورة و من خلال المراسلات التي تفضل بالاستجابة لها و لم يبخل علي بأي شيئ يخص تطبيق المعايانات الاحصائية في المكاتب المهنية مصدر القصة السابقة كتاب ( AUDITING AND ASSURANCE SERVICES - AN INTEGRATED APPROACH ) تقرير هيئة الاوراق المالية الامريكية عن مخالفات مدقق الحسابات لشركة Anicom (اضغط هنا) و اتمنى لكم التوفيق Attribute Sample Report - Sample Error Evaluation - Auditor.pdf Attribute Sample Report - Selected Sample - Accountant.pdf Attribute Sample Report - Selected Sample - Auditor.pdf MUS Sample Report - Sample Error Evaluation - Auditor.pdf MUS Sample Report - Selected Sample - Accountant.pdf MUS Sample Report - Selected Sample - Auditor.pdf

- 1 رد

-

- 1

-

-

- AuditingControl

- معاينة

- (و 5 أخرى)

-

ده برنامج يساعدك في كيفية تحديد حجم العينة و كذلك كيفية اختيارهاStatistical Sampling.rar

ده برنامج يساعدك في كيفية تحديد حجم العينة و كذلك كيفية اختيارهاStatistical Sampling.rar