البحث في الموقع

عرض النتائج للدليل 'توحيد'.

تم العثور على 2 نتائج

-

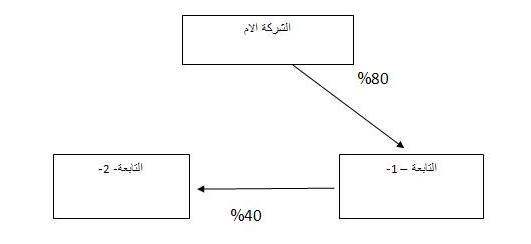

توحيد القوائم الماليةالمبادئ المحاسبية المقبولة عموما (gaap) عادة تتطلب قوائم مالية موحدة للعرض العادل للمركز المالي ونتيجة الاعمال للشركة القابضة وللشركة او (الشركات) التابعة ، والقوائم المالية الموحدة تتضمن (قائمة الميزانية العمومية الموحدة ، قائمة الدخل الموحدة ، قائمة الدخل الموحدة ، وقائمة الارباح المحتجزة الموحدة ) ، واعداد هذه القوائم ليس مجرد جمع لعناصرها فقط حيث سيتم استبعاد الحسابات المتقابلة ، والمبالغ الغير متقابلة فقط هي التي ستظهر في هذه القوائم الموحدة ، حيث سيتم استبعاد حسابات الاستثمار وحقوق الملكية في الشركة التابعة مثلا لكونها متقابلة ، ويتم اعداد هذه القوائم لغرض تقديمها لحملة الاسهم في الشركة القابضة او المقرضون والاطراف المستفيدة الاخرى.مقدمة عن توحيد القوائم المالية :عندما تكتسب شركة الاغلبية المسيطرة من اسهم شركة اخرى تنشا علاقة ( قابضة – تابعة) وهذا الاكتساب قد يتم بطريقة مباشرة او بطريقة غير مباشرة وكلا الوحدتان الاقتصاديتان تستمر باعداد سجلاتها باسس قانونية منفصلة ثم يتم تحويل القوائم المنفصلة للشركتان الى قوائم موحدة لتعكس الوضع المالي ونتائج الاعمال ل (القابضة + التابعة ) ويبين الشكل الاتي الاكتساب بطريقة مباشرة وبطريقة غير مباشرة: القوائم المالية الموحدة توفر معلومات قد لاتكون موجودة بالقوائم المنفصلة للشركة القابضة لوحدها لكنها ضرورية للعرض او التقديم العادل (fair presentation) للوضع المالي ونتائج الاعمال للمجموعة (مجموعة الشركات).الوضع الطبيعي الذي يتم عنده توحيد القوائم هو عندما يكون الاكتساب باكثر من 50% لكن احيانا تكون الشركة القابضة هي المسيطرة حتى وان كانت نسبة الحيازة اقل من 50% في حالة كون الاسهم المتبقية منتشرة ومتوزعةعلى عدد كبير من حملة الاسهم وبنسب صغيرة بالاضافة الى الاستثناءات الاتية :- عنما تكون هذه السيطرة مؤقتة. عنما تخضع عمليات الشركة التابعة لتنظيمات وقيود قانونية شديدة . اسباب البقاء او الاستمرار باعداد قوائم منفصلة للوحدتان الاقتصاديتان:- قد يكون الاكتساب حدث بين شركتين من مجالات او صناعات مختلفة جدا اي ان الخبرات الادارية والمهارات المطلوبة في الشركة التابعة قد لاتتوفر في الشركة القابضة . الاسم التجاري المرتبط بالشركة التابعة قد يكون احد اهم الموجودات الغير ملموسة . اسباب قانونية قد تدعو للبقاء والاستمرار على القوائم المنفصلة لكون حملة الاسهم يتمتعون بحقوق مديونية محدودة غاذا خسرت الشركة التابعة تكون الشركة القابضة (المستثمرة) قد خسرت حصتها في هذه الشركة فقط . طرق توحيد القوائم المالية طريقة حقوق الملكية (equity method) . طريقة الكلفة (cost method ) . توحيد القوائم ا.doc

-

السلام عليكم ورحمة الله وبركاته أرجو التكرم بمساعدتي في حل هذه الأسئلة يا شباب: 1- كيف يمكن أن أعرف توحيد القوائم المالية باللغة العربية؟ 2- ما هو الفرق بين التوحيد للقوائم المالية وبين الاندماج؟ 3- هل يجوز توحيد القوائم المالية في حالة الاستثمار في أوراق المالية (0% إلى 20%)؟ 4- هل يجوز توحيد القوائم المالية في حالة الاستثمار في شركة زميلة (20% إلى 50%)؟ 5- هل هو إجباري توحيد القوائم المالية في حالة الاستثمار في شركة تابعة (50% إلى 100%)؟ أم هو اختياري؟ 6- ما هي الحالات التي يجب فيها التوحيد إجبارياً، وما هي الحالات التي لا يجب فيها التوحيد، أو يكون فيها التوحيد اختيارياً؟ 7- هل هناك توحيد لقوائم الـ cash flow؟ وإذا نعم، ماذا يجب أن نحذف ونضيف؟ 8- هل هناك توحيد لقوائم الـ retained earning statement؟ وإذا نعم، ماذا يجب أن نحذف ونضيف؟ ولكم جزيل الشكر والعرفان

السلام عليكم ورحمة الله وبركاته أرجو التكرم بمساعدتي في حل هذه الأسئلة يا شباب: 1- كيف يمكن أن أعرف توحيد القوائم المالية باللغة العربية؟ 2- ما هو الفرق بين التوحيد للقوائم المالية وبين الاندماج؟ 3- هل يجوز توحيد القوائم المالية في حالة الاستثمار في أوراق المالية (0% إلى 20%)؟ 4- هل يجوز توحيد القوائم المالية في حالة الاستثمار في شركة زميلة (20% إلى 50%)؟ 5- هل هو إجباري توحيد القوائم المالية في حالة الاستثمار في شركة تابعة (50% إلى 100%)؟ أم هو اختياري؟ 6- ما هي الحالات التي يجب فيها التوحيد إجبارياً، وما هي الحالات التي لا يجب فيها التوحيد، أو يكون فيها التوحيد اختيارياً؟ 7- هل هناك توحيد لقوائم الـ cash flow؟ وإذا نعم، ماذا يجب أن نحذف ونضيف؟ 8- هل هناك توحيد لقوائم الـ retained earning statement؟ وإذا نعم، ماذا يجب أن نحذف ونضيف؟ ولكم جزيل الشكر والعرفان