لوحة القادة

المحتوى صاحب التقييم الأعلى

Showing content with the highest reputation on 11 أغس, 2014 في جميع الأقسام

-

السلام عليكم ورحمة الله وبركاته إن جميع المصروفات المرتبطة بمخزن الانتاج التام وكذا سيارات التوزيع وكل مصروف يتعلق بنشاط البيع والتسويق تعتبر مصروفات بيع وتوزيع لوجود العلاقة السببية بين المصروف والوظيفة . مني لكم فائق احترامي وتقديري3 نقاط

-

طالما تلك المصروفات تخص فترة فمن الافضل تبوبيبها تحت مصروفات البيع حيث انها تخص منتج وليس مخزون مواد خام او مواد تحت التصنيع اذن هي احد حسابات النتيجة ( قائمة الدخل ) وليست احد حسابات المركز المالي ( الميزانية )2 نقاط

-

تعريف مصروفات البيع هى كافة المصروفات التى تنفق من لحظة وضع المنتج فى صورة قابلة للتوزيع وحتى تحويله الى نقدية وكذلك الحفاظ على العملاء وجهة نظرى ان هذه المصروفات تحمل على ح م البيع والتوزيع لانها متعلقة بخدمة الطلب على منتجات الشركة وكذلك الحفاظ على عملاء الشركةبتلبية طلباتهم وبالطبع لايمكن ادارجها ضمن المصروفات الصناعية على الاطلاق ومنتظر ابداء الاراء2 نقاط

-

سؤال ماهو تصنيف مصروف اجور ومرتبات العاملين فى مخزن الانتاج التام هل تصنف تحت بند مصروفات البيع والتوزيع1 نقطة

-

فعلا وهو مايسمى بالمحاسبة على اساس الغرض او السببية1 نقطة

-

في الحقيقة انا لا احب مطلقاً استخدام مثل هذه الطرق التي بغض النظر عن بدائيتها الا انها تفتح ثغرة لكل من تسول له نفسه بالتلاعب في الداتا الاساسية والمادة الخام قبل التشغيل او بعد تشغيلها لانك بذلك حتماً قد تجاهلت كل الاكواد والدوال والمعادلات والتي ربما تمثل أكثر من 70% من طريقة عمل البرنامج والتي توفر لك اكثر من 50% من وقت الادخال ولم لا اوفر على المراجع او المستخدم وقت استخراج التحليلات بطريقة يدوية ولم لا اضع له التقارير والاستعلامات دون الدخول لقاعدة البيانات وبذلك امنع اي تدخل في قاعدة البيانات فانا اثق في الاكواد والدوال فهي لا تخطئ في الترحيل او الحساب او الفرز ودخول المستخدم لجدول البيانات بالتأكيد يعد كارثة لانه بذلك سيكون الظاهر في القيود سواء المطبوعة او المرئية ( السوفت كوبي ) سيختلف مجملاً وتفصيلاً عما هو فعلياً في الجداول والتي هي محل المراجعة ولنفرض مثلاً ان مراجع ما اعتمد في مراجعته على القيود المطبوعة وتاكد من مطابقتها مع المستندات اما ما هو موجود بالفعل داخل الجداول ( المخفية عن الانظار ) والتي لن تستطيع وان فعلت ان تستكشفها او تكتشف اي تدليس او تضليل بداخلها في كل هذا الكم والزخم ... اشكرك على تشجعيك فانا دوماً اعتز بهذا المنتدى والذي يعتبر انطلاقة لي وتعلمت منه الكثير على يد الكثيرين في هذا المنتدى الرائع ....1 نقطة

-

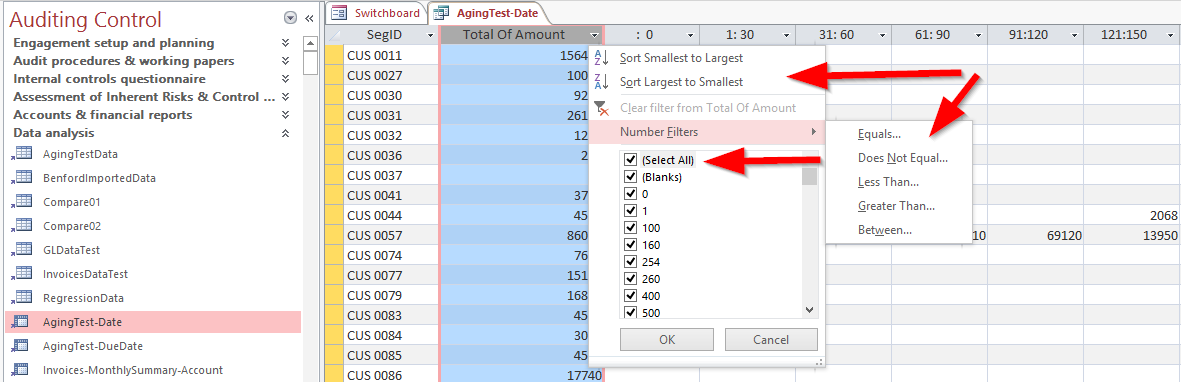

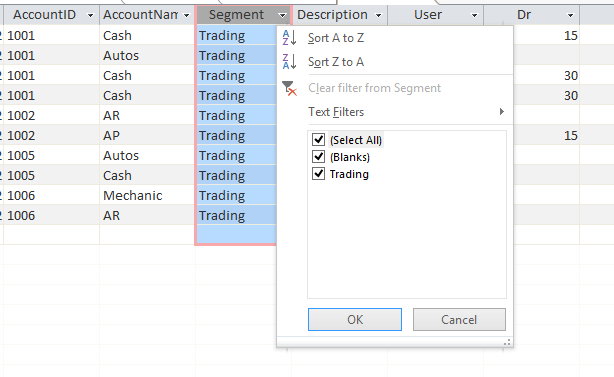

في البداية اود ان اشكرك على اهتمامك بهذا الفرع من العلم و لكن نحن عندما نتكلم عن قواعد البيانات فنحن امام امكانيات مفتوحة و ليست محدودة في استخراج قواعد البيانات و تطويعها للغرض الذي يخدم المهنة و هذه التحليلات التي ذكرتها في مشاركتك هي موجودة و لكن بشكل غير مباشر في قواعد البيانات فمثلاً انت عندما تقوم بإستيراد قيود اليومية العامة ستدخلها داخل جدول أو حتى إن اردت ان تربطها مع قاعدة بيانات فإن الجدول نفسه الذي سيحتوي على هذه البيانات يعتبر اداة تحليل في Microsoft Access و ذلك لأن الجدول به امكانيات فرز للبيانات و تصنيفها طبقاً لرغبة محلل البيانات و بالتالي فليس مطلوب منك ان تضع لك شيئ تحليل إلا إذا كنت ترغب في التبسيط على نفسك او على العاملين معك و هذا بالطبع شيئ جميل بالنسبة لتحليلات الارصدة الشاذة في حسابات الذمم سواء كانت ذمم مدينة او دائنة فإن ذلك متاح في تحليل AgingTest الذي يحلل تقادم البيانات و يمكنك بعد ان تقوم بالتحليل ان تقوم بفرز البيانات كما يتراءى لك و نفس الامر بالنسبة للتحليلين الاخرين يمكنك ان تستخرج القيود التي لم يتم تحديد مراكز تكلفة أو مراكز إيراد لها بشكل بسيط جداً من داخل الجدول الخاص بقيود اليومية العامة اخيراً اهنئك على دخولك في هذا العالم الجميل و هو عالم تحليل البيانات و قراءة الارقام بأكثر من منظور و تأكد بانك بدخولك هذا العالم فقد وجدت صديق لك اسمه الارقام التي لا يعرف الكذب و حتى و إن حاول فإن امره سيفتضح بتحليلاتك

1 نقطة

1 نقطة -

الدور ده المفروض والواجب تقوم به النقابات المهنية زي نقابة التجاريين على وجه العموم وسجل المحاسبين والمراجعين على وجه الخصوص فهي جهة من المفترض ان تدافع عن حقوق المنتسبين لها وتضمن لهم الحصول عليها (امال احنا بندفع اشتراكات ليه علشان نروح مصايف مثلاً ) ولكن نظراً لعدم فهم كثير من اصحاب الاعمال لاهمية المحاسبة والمراجعة ودورها في الحفاظ على اصولهم وممتلكاتهم واموالهم من السرقة والضياع او الاختلاس والاهدار ده على مستوى الاهالي اما مستوى الجهات والمنظمات الحكومية فهناك جهاز خاص للمراقبة في كل دولة وان اختلف المسمى وان لم يكن يؤدي دوره على اكمل وجه وان واجه بعض التهديدات كالتلويح لهم بخفض الرواتب مثلاً او النقل والانتداب لان في الغالب اغلب الرؤساء لمثل هذه المناصب بالتزكية وما ادراك ما التزكية والوساطة وما دام هناك فساد فستجد من يحميه ويدافع عنه ....اما نحن فلنا الله ... على فكرة احمد عز خد براءة ....1 نقطة

-

رائع هذا النقاش الذي دار بينكما واستمتع به لدرجة انني وجدت ان الافضل للمبرمج او مصمم قاعدة البيانات او السيتسم هوالتعاون بشكل جدي مع المراجع ومعرفة احتياجاته ولقد واجهتني بالفعل بعض المشكلات اثناء المراجعة على عملي كمحاسب في قواعد البيانات في الاكسيل ( بشكل بدائي ) كأول تجربة لي وهي المزج بين الاكسيل وبعض الادوات المتقدمة بداخله ليقوم بعمل ما يسمى بالتقرير المتغير وواجهتني به مشكلة انه عندما تقوم بتغيير السيستم او فونت الخط بدون قصد اجد ان اسم العميل تم تكراره مما يجعلني اتضجر عندما اجد داخل الكومبوبكس حسابين لنفس العميل مما دفعني لتصميم قاعدة البيانات على الاكسيس وبدون اطالة او دخول في التفاصيل وجدت حلاً لكثير من مشاكلي في المشاركة الخاصة بالاستاذ حميد التي تضمنت صوراً لبعض من الاستعلامات التي اعتمد عليها في مراجعة صحة وتدقيق البيانات على قاعدة البيانات واضفت اليها ما يساعدني على كشف الاخطاء ومنها -استعلام عن الموردين اصحاب الدفعات المقدمة - العملاء اصحاب الارصدة الدائنة والعرابين والدفعات المقدمة - الاستعلام ايضاً عن مصاريف المشاريع والتي لم يدرج لها مركز تكلفة مما يجعل هناك فارق ما بين ايرادات مشاريع في الحسابات وايرادات المشاريع كل على حدة داخل كل مركز تكلفة - الاستعلام عن ارقام القيود واجماليها اما بخصوص التقارير والمبنية على الاستعلامات Reports based on queries فمنها ... تقرير بالضمانات المعلقة كأرصدة او مرصدة مع استبعاد المصفرة وليس في شكل استاذ مساعد تقرير عن بعض الحسابات الشاذة contra accounts اما بعض الموضوعات التي تفضلتم بطرحها فتغلبت عليها في اول مراحل المراجعة المانعة وهي اثناء تصميمي للبرنامج قمت بمنع تكرار أرقام القيود قمت بمنع تكرار ارقام سندات الصرف والقبض قمت بمنع تكرار اسم عميل وامكانية البحث قبل الادخال قمت بربط اسماء الحسابات بارصدتها اثناء البحث السريع للكشف عن ارصدة بمجرد النظر دون الدخول في تفاصيل قمت باضافة بعد المهام الخاصة بادارة الموارد البشرية hr1 نقطة

-

لقد اعجبتني مشاركتك لأن بها تلك اللمسة التقنية التي يجب ان تكون عند كل مدقق اليوم و ايضاً لأن هذا المشاركة ستعطيني الفرصة في ان اوضح بعض اللبس بخصوص برنامج إدارة مهام التدقيق و المراجعة AuditingControl في البداية برنامج إدارة مهام التدقيق و المراجعة هو عبارة استخدام قواعد بيانات Microsoft Access بكل امكانياتها و توظيفها بشكل اكثر تخصصاً لخدمة مهام التدقيق و المراجعة بشكل عام بحيث ان برنامج إدارة مهام التدقيق و المراجعة يقوم بما تقوم به اشهر البرامج مثل CaseWare Working Papers و IDEA و ACL في سبيل تطويع Microsoft Access حتى يحل محل البرامج السابقة قمت بتصميم النماذج و التقارير و الاستعلامات التي يحتاجها المدقق الخارجي و الداخلي لأداء عمله و كانت البداية منذ عدة سنوات عندما اردت ان اشتري رخصة لبرنامج CaseWare Working Papers لأستخدامها في عملي و عند اطلاعي على البرنامج وجدت ان ذلك كله يمكن ان يكون من خلال Microsoft Access و تطور الامر عند اطلاعي و قرائتي عن البرامج الشهيرة في التنقيب عن البيانات و تدويرها Data Mining مثل ACL أو IDEA و كنت عندما ارى امكانية جديدة تلفت نظري كنت اضعها في الحل الخاص بي AuditingControl و العمل مازال مستمر على هذا المنوال حتى قمت بإدخال آلية ان يكون البرنامج متوافق تماما مع آلية التدقيق المبني على المخاطر هذا بالطبع بالإضافة إلى ان البرنامج يعتبر trial balance software و به العديد من التقارير المالية مثل قائمة المركز المالي و قائمة الدخل و قائمة التدفقات النقدية و غيرها من التقارير التي تساعد المدقق على متابعة العمل بكل كفاءة و اضف إلى ذلك التقارير النهائية التي تمثل Lead Schedules الخاصة بملاحظات التدقيق و توافق التقارير المالية مع ملاحظات تقرير التدقيق و عمل المدقق الداخلي و الخارجي بالنسبة لي يبدأ من البيانات المالية و يتطور لدراسة المخاطر و وسائل الرقابة و متابعتها و لذلك فإن البيانات المالية المتمثلة في ميزان المراجعة عند لحظة معينة هو البداية لكل العمليات الخاصة بالتدقيق و من هنا فإن قواعد البيانات الخاصة بالبرنامج هي قواعد بيانات لتخزين الآتي 1- موازين المراجعة 2- التسويات المطلوبة 3- دراسة المخاطر و تقييمها 4- إجراءات التدقيق و متابعتها بشكل مستمر بالنسبة لبيانات المعاملات فهذه البيانات يتم استيرادها عند الحاجة إلى القيام بعمليات تحليل البيانات و هناك قسم خاص بذلك و هناك جداول جاهزة يمكن للمدقق ان يستورد فيها البيانات التي يريد ان يقوم بتحليلات عليها و للتيسير صممت العديد من التقارير و العديد من الاستعلامات لتحليل هذه البيانات المستوردة كيف يمكن ان تستورد بيانات ؟ قمت بتصوير فيديو و يمكنك ان تعتبره هدية مني لك و لجميع اعضاء المنتدى و فيه اوضح بصورة سريعة كيف ان تطويع برنامج Microsoft Access ليصبح اداة تدقيق فعالة من خلال AuditingControl سيعطي المدقق امكانيات خطيرة و غير محدودة للقيام بكل المهام بكل كفاءة ملحوظة قمت بتوصيل AuditingControl من خلال ODBC لقاعدة بيانات برنامج الحسابات Sage Line و قمت بالربط مع جدول Currency و قمت بإضافة بيانات هذا الجدول في استعلام و بالتالي يمكنني ان اقوم بأي نوع من الاستعلامات و التحليلات على هذه البيانات و ذلك دون استيراد البيانات في AuditingControl و هناك امكانية اخرى و هي استيراد البيانات بالكامل في جدول داخل AuditingControl و اضف إلى ذلك انه يمكن ان اتصل بأي قواعد بيانات مثل Oracle أو SQL Server او Postgre SQL الخلاصة أن : في برنامج AuditingControl هناك بيانات تخزن للقيام بدراستها مثل موازين المراجعة و التسويات و إجراءات التدقيق و ملاحظات التدقيق و تقييم المخاطر و هناك بيانات تستطيع ان تربطها ببرنامج AuditingControl دون استيراد البيانات و ذلك للقيام بعمليات التحليل التي قد تحتاجها و ايضاً يمكنك ان تستورد اي بيانات ترغب بها إلى AuditingControl و لكن يجب ان تضع في الاعتبار ان هناك محدودية في الحجم بالنسبة للبيانات الكبيرة لتخزينها داخل قاعدة البيانات أيضاً يجب ملاحظة انه بما ان البرنامج مصمم بواسطة Microsoft Access فإنه كل مميزات برنامج Microsoft Access متاحة بشكل افتراضي و من هذه المميزات امكانية تبادل البيانات سواء بالتصدير و الاستيراد و التعامل معها مباشرة من خلال ODBC لذا يجب التنويه على ان هذه الامكانية هي احد الامكانيات الاصيلة في برنامج Microsoft Access و انا اقوم باستغلالها في الحل AuditingControl https://vimeo.com/102643548 و تحياتي و اتمنى ان اقرأ المزيد من ملاحظاتك و كنت اتمنى ان نتواصل في المستقبل من خلال فيديو كونفرنس يعرض على كافة اعضاء المنتدى بإذن الله تعالى1 نقطة

-

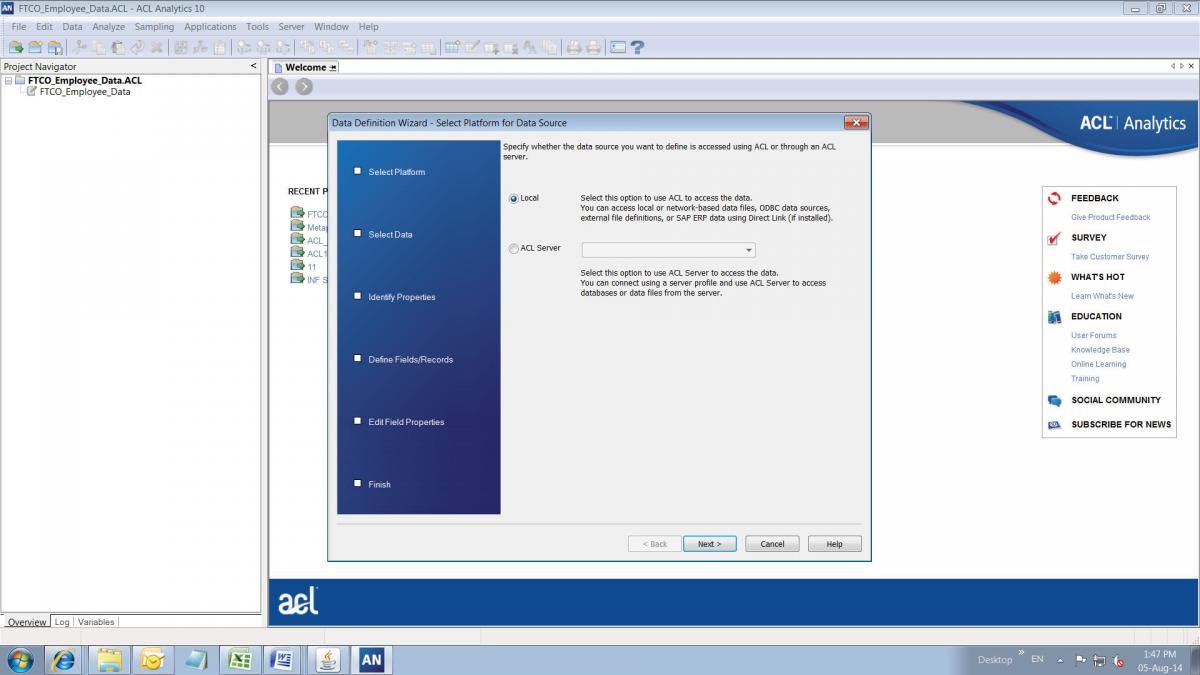

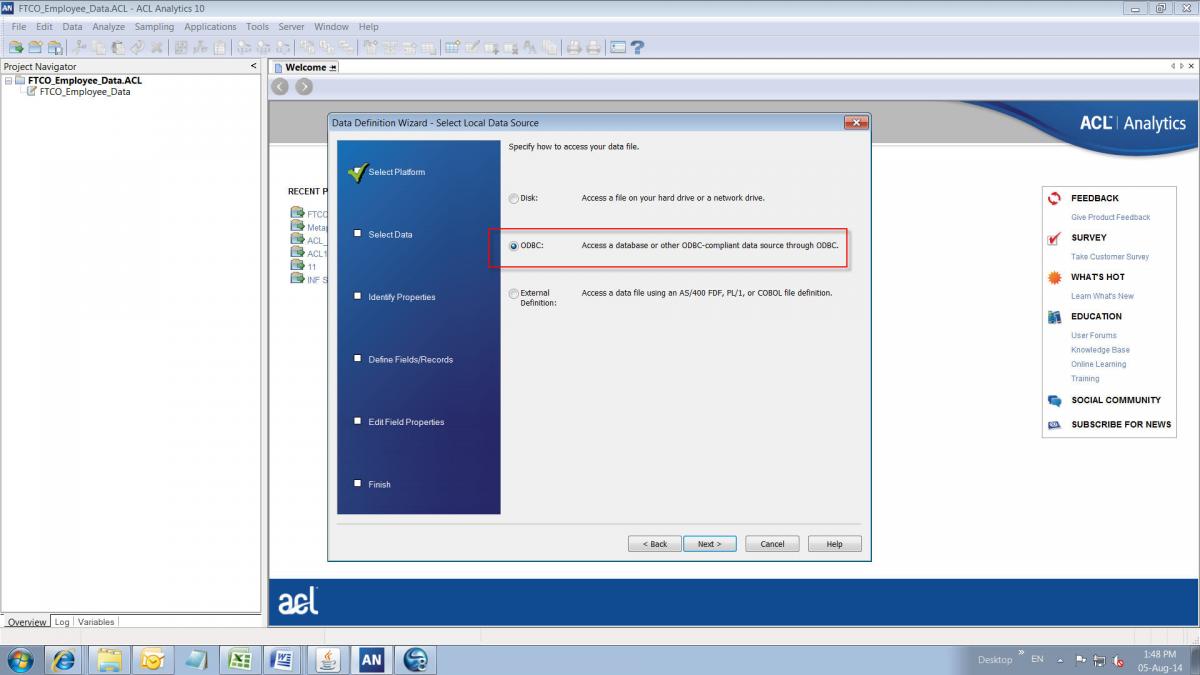

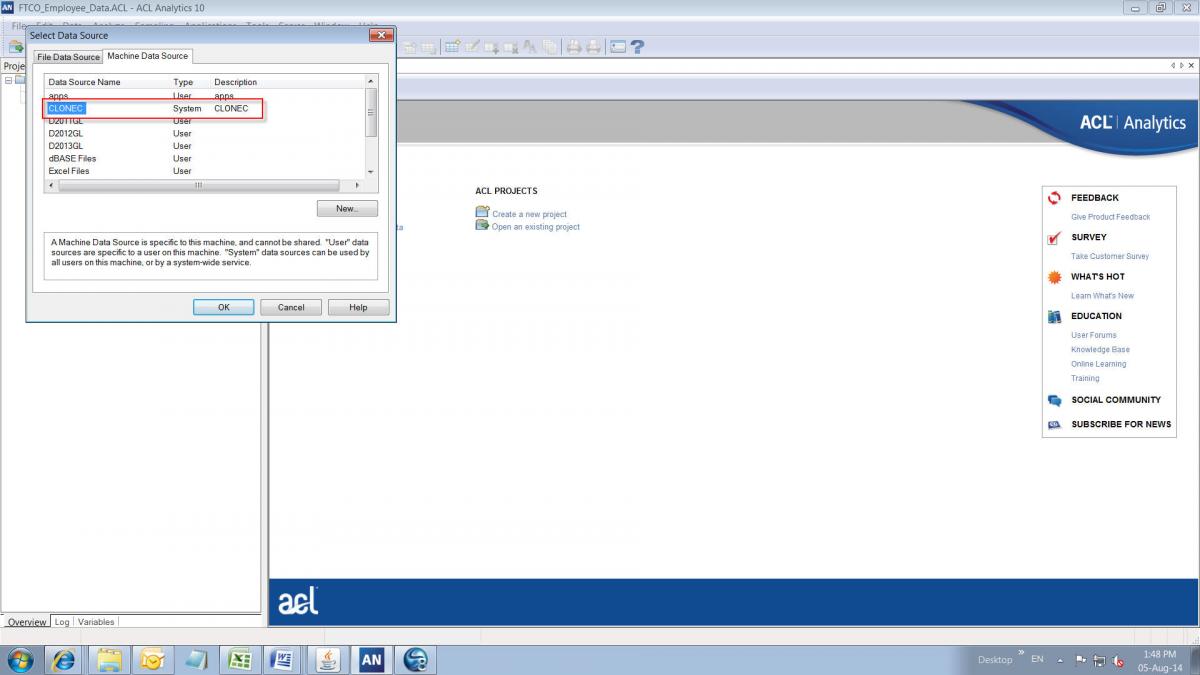

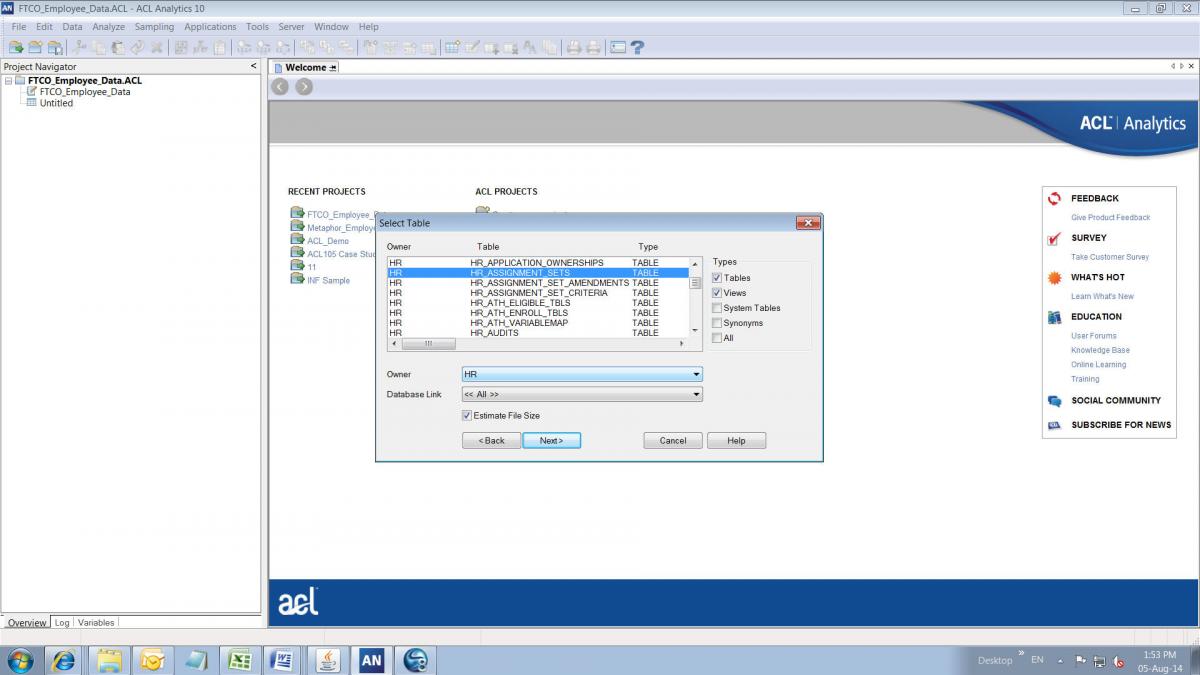

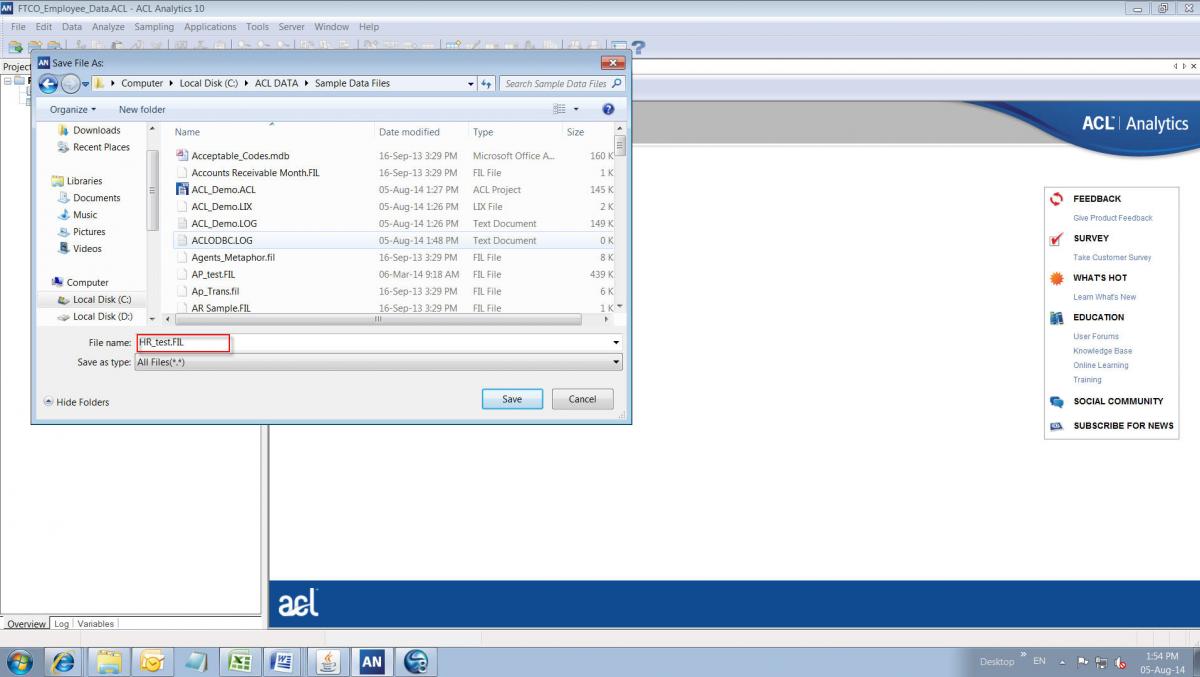

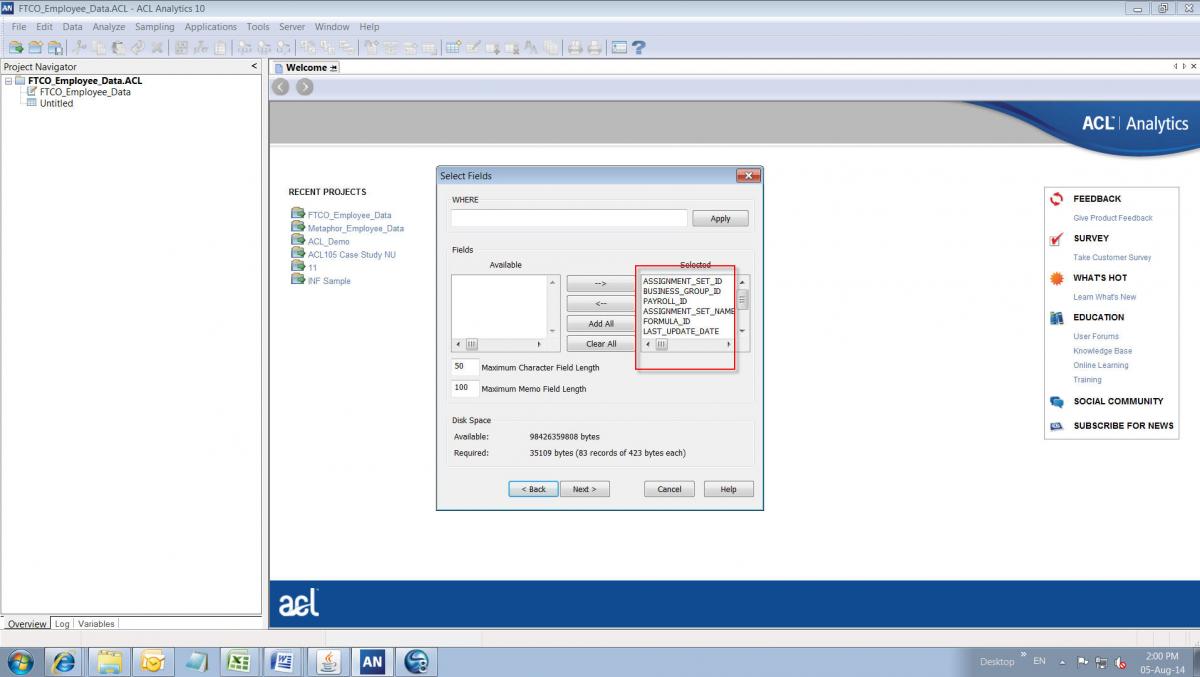

جميل.. لكن أعتقد أن استخدام قاعدة بيانات داخل البرنامج سينتج عنها المشاكل التاليه: 1- سيتطلب عند كل عملية مراجعة تحديث قاعدة البيانات كاملة تتطلب معها جهد ووقت اضافي 2- قد تكون قاعدة البيانات بحجم لن يتقبله برنامج Access 3- صيغة وترتيب الجداول قد تختلف من قاعدة بيانات لأخرى 4- بعض الاختبارات لقاعدة البيانات وخاصة كبيرة الحجم داخل برنامج Access قد تفشل او تستغرق وقت كبير جدا 5- قد تحتاج فى المستقبل استخدام Server خاص لتخزين قاعدة البيانات مما سيرفع تكلفة Hardware Infrastructure لاستخدام البرنامج لذا ومن خلال تجربتي الشخصية أعتقد انه من الافضل تحويل فكرة البرنامج ليكون آليته كما يلي: 1- قارئ ومستدعي بيانات Query من خلال ربطه بقاعدة البيانات أيا كان نوعها Data Source على الخادم الأصلي باستخدام ODBC على سبيل المثال 2- تكون مخرجات البرنامج بعد عمل ال Query المطلوب على هيئة Flat File أى بصيغة .txt او .fil مما سيوفر وقت ومساحة تخزينية كبيرة 3- سيسهل بعد ذلك تحديث البيانات من الجداول الرئيسية المحدده مسبقا "وقد تكون اجزاء من جدول" داخل قاعدة البيانات الأصلية Production أو نسخة Clone وذلك في ثواني معدودة. ولمن دواعي سرورى أن ارفق لك الخطوات السابقة التي اقوم بها داخل برنامج ACL لاستدعاء بيانات من قاعدة بيانات الأوراكل مباشرة ومن على الخادم الرئيسي لتوضيح الفكرة. بالتوفيق

1 نقطة

-

صحيح ان البرنامج يحمل قاعدة بيانات بداخله ، لأنه ببساطة البرنامج هو في حد ذاته قاعدة بيانات أو Template من قاعدة بيانات Microsoft Access و بالتالي فإن المدقق سيكون لديه امكانيات استخدام الاستعلامات و الجداول في نفس قاعدة البيانات مثل IDEA و ACL و هذا بالإضافة إلى جميع التقارير و الاستعلامات الجاهزة للاستخدام لتيسير عمليات التدقيق و المراجعة مثلا في حالتي استخدم لكل عميل قاعدة بيانات لكل سنة مالية عند التدقيق ، و في حالة المدقق الداخلي يمكن ان يستخدم قاعدة بيانات واحدة لكل سنة مالية أو لكل نصف سنة او لكل ربع سنة و يقوم المدقق بمتابعة جميع الاختبارات و التحليلات من نفس قاعدة البيانات و الاكثر من ذلك اننا عندما نقول اننا بصدد Microsoft Access فإنه يمكنك ان تستخدم البرنامج في بيئة مستخدمين متعددين قد يصلوا إلى 256 مستخدم و حتى انك يمكنك ان تتشارك في قاعدة البيانات عن طريق Share Point بحيث يصبح البرنامج Cloud Solution يمكن ان يستخدم من اي مكان عن طريق الانترنت ببساطة تم توظيف Microsoft Access و تطويعه حتى يتناسب مع إدارة مهام التدقيق و المراجعة بتصميم العديد من التقارير و الاستعلامات حتى يكون بحق Risk Based Audit Tool1 نقطة

-

و انت بالصحة و السلامة في البداية فقط احب ان انوه انني تبنيت بالفعل هذه الاستراتيجية و كانت النتيجة هي ان برنامج إدارة مهام التدقيق و المراجعة به 30 استعلام خاصة بالـ Data Mining و Data Analytics و هذه الاستعلامات من داخلها يمكن ايضاً أن يستفيد المدقق بخواص الاستعلامات من فرز و ترتيب و كل ما على المدقق هو ان يقوم بأدخال البيانات و يقوم بتشغيل الاستعلامات الجاهزة للوصول إلى التحليل الذي يرغب فيه بشكل بسيط و سريع بالإضافة إلى ما سبق ايضاً هناك 30 تقرير ايضاً خاصة بالـ Data Analytics و هذه التقارير ليست كالاستعلامات و لكنها ثابتة لا يمكن تطبيق الفرز و الترتيب عليها بالنسبة للاكواد الجاهزة الخاصة بـ SQL Server ستكون فقط للبيانات الكبيرة الحجم لأننا احيانا نتعامل مع بيانات ضخمة بالملايين و هذه البيانات لن يستطيع برنامج تحليل عادي استيعابها و البديل بالتأكيد هو SQL Server لتشغيل الاستعلامات التحليلية بكفاءة و سرعة يمكن الاطلاع على الصور التالية و فيها التحليلات المتاحة حالياً في AuditingControl Version 1.84

1 نقطة

-

في هذا الدليل العملي الممتاز الصادر من اللجنة الأوربية سيجد القارئ الكريم العديد من طرق المعاينات الاحصائية بشكل عملي و منطقي و هذا البحث الجميل بالفعل بحث يحترم العقل و به تسلسل منطقي و العديد من الطرق الاحصائية مدعومة بالمعادلات الاحصائية و ايضاً تطبيقها على اكسيل و هذا الدليل بالفعل من أهم الادلة التي حصلت عليها في هذا الموضوع المشكلة الرئيسية التي يجب ان يحتاط لها المدقق هي مشكلة انه قام بتطبيق الاختبارات بالإعتماد على طرق علمية و لذلك فإن استخدام المعاينات الاحصائية يعتبر اثبات لتطبيق العناية المهنية الواجبة بالتوفيق COCOF_Guidelines_on_Sampling_revised_11_04_2013.pdf1 نقطة