ghassan1985

-

إجمالي الأنشطة

22 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

12

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو ghassan1985

-

برنامج ادارة التدقيق الداخلي - نسخة تجريبية

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

رابط الصفحة الخاص بادارة التدقيق الداخلي على الفيس بوك https://www.facebook.com/groups/855091544596702/856627817776408/?notif_t=like¬if_id=1462429133548048 -

برنامج ادارة التدقيق الداخلي - نسخة تجريبية

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

السلام عليكم رابط برنامج ادارة التدقيق الداخلي الاصدار الاول حيث تم معالجة الكثير من الملاحظات وتفعيل اغلب النماذج -

المراجعة الداخلية قسم المشتريات

قام ghassan1985 بالرد على موضوع لـ nina في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

يتم تنفيذ التدقيق الميداني وفق الاجراءات التالية: 1. دراسة و الاطلاع على جميع المعلومات قبل البدء بالتنفيذ وتشمل ما يلي: أ. دراسة مهام القسم او الادارة او البرنامج المراد التدقيق عليه. ب. دراسة الخطة السنوية للقسم او الادارة او البرنامج المراد التدقيق عليه. ج. دراسة اهداف القسم او الادارة او البرنامج المراد التدقيق عليه. د. دراسة اساليب التدقيق المناسبه لتنفيذ المهمة. ه. تحديد المعلومات و الادلة المطلوبة. و. تحديد اي معلومات اخرى ذات علاقة بالمهمة. 2. جمع المعلومات و الادلة. أ. يتم في هذه الخطوة تحديد نوع التدقيق المستخدم و العينات و الادلة المطلوبة التي يتم التدقيق عليها وذلك وفقا لتقدير المدقق وضمن الظروف التي يعمل بها. ب. طرق جمع الادلة و البيانات: · الملاحظة · المقارنات · اجراء التحليلات · المقابلات · التفحص · التفتيش · الزيارات الميدانية ج. يجب ان تكون الادلة و البيانات التي يتم جمعها كافية و يمكن الاعتماد عليها وذات علاقة بالمهمة ومفيدة. · تعمل وحدة الرقابة على جمع الادلة من الوثائق لغايات التحقق من الاجراءات. 3. الاجراءات العامة لتنفيذ عمليات التدقيق يتم تطبيق اجراءات التدقيق على الوثائق و السجلات و اجراءات العمل المتبعة ليتم فحصها وتشمل الاجراءات ما يلي: أ. اشعار الوحدة التنظيمية المراد التدقيق عليها بتنفيذ عمليات التدقيق و تحديد فتره التدقيق من خلال اشعار التدقيق. ب. اجراء التاكد من تنفيذ الوحدة التنظيمية من تنفيذ المهام الموكلة اليهم من خلال استبيان التحقق. ج. اجراء التاكد من تنفيذ الوحدة التنظيمية لبنود الخطة السنوية وفقا للاطار السنوي. د. اجراء التاكد من الالتزام باحكام الانظمة و التعليمات و والادلة الاجرائية التي تضبط العمل. ه. اجراء مقارنات الفترة الحالية مع فترات سابقة او التقديرات او التوقعات. و. اجراء اختبارات للعمليات التي تقوم بها الوحدة التنظيمية. ز. اتخاذ اي اجراءات تفيد عملية التدقيق. 4. الملاحظات و النتائج: يتم استخلاص النتائج بعد تنفيذ عمليات التدقيق ( الاجراءات العامة ) و وفقا لما يراه المدقق و يحصل عليه من ادلة، بحيث تحقق الغاية من المهمة، ويكون تقديمها وصياغتها بطريقة دقيقة حتى لا يساء فهمها وتشمل النتائج ما يلي: أ. الملاحظات: وهي بيانات ذات علاقة تبين الحقائق و تمثل النتائح التي توصل اليها المدقق اثناء اداءه للعمل، وتشكل الاساس التي بنيت عليها التوصيات. ب. الاراء و الاستنتاجات: وهي ملخص تقييم المدقق للانشطة التي تم التدقيق عليها و النتائج التي تم اكتشافها. ج. انجازات الوحدة التنظيمية للمهام الموكله اليهم. د. المعلومات الخاصة بالمهمة: وذلك لوصف الوحدات التنظيمية و الانشطة التي تقوم بها. 5. التوصيات يتم وضع التوصيات بناءاً على النتائج والملاحظات التي تم التوصل اليها من قبل المدقق وكلما دعت الضرورة لذلك و تتعلق التوصيات بما يلي: أ. امكانية التحسين وتعزيز الاداء ب. التعبير عن الرضى عن الاداء ج. وضع اجراءات تصحيحية مطلوب القيام بها لتصحيح او تعزيز الاداء د. امور تتطلب المزيد من الرقابة و المتابعة ه. توجيها للوحدة التنظيمية تمكنها من تحقيق النتائج المرجوة و. اي توصيات ذات علاقة بالمهمة. 6. كتابة التقرير و تبليغ نتائج المهمة عند الانتهاء من تنفيذ التدقيق كتابه تقرير وتبيليغ نتائج المهمه التي شملها التدقيق ويجب ان يشتمل التقرير على اهداف المهمة و نطاقها و اسلوب التدقيق و الادلة التي حصل عليها المدقق و اجراءات العمل و النتائج و التوصيات المقدمة واي امور اخرى يراها المدقق ضرورية. 7. المصادقة على التقرير المهمة قبل اصدار التقرير يتم مراجعته والمصادقة عليه من قبل رئيس قسم التدقيق والرقابة ومدير وحدة الرقابة الداخلية وتحديد الجهات التي يوزع عليها التقرير. يتم تبليغ المهمة من خلال نموذج معتمد لهذه الغاية و رفع التقرير الى كل من: أ. المدير التنفيذي او رئيس مجلس الادارة حسب الوضع التنظيمي للشركة ب. نسخة الى الوحدة التنظيمية التي تم التدقيق عليها ج. نسخة الى اي جهة ذات علاقة بتنفيذ التوصيات د. نسخة تبقى في وحدة الرقابة الداخلية للمتابعة. 8. الحصول على رد من قبل الادارة العليا حول التقرير من الضروري الحصول على رد من قبل الادارة العليا حول نتائج التدقيق و التوصيات المقدمة، ويمكن مناقشتها من خلال اجتماعات مع الاطراف ذات العلاقة، او عرض التوصيات و النتائج، للتوصل الى اتفاق حول النتائج وخطة عمل مقترحة لتحسين العمليات. 9. متابعة التوصيات ومراقبة نتائج المهمة يتم متابعة التوصيات ومراقبة النتائج و التحقق من الاجراءا المتخذة وانه تم تطبيقها تطبيقا فعالاً وتحديد اذا كانت ادارة الديوان قد تتحمل مخاطر عدم اتخاذ الاجراءات التصحية و اعادة النظر بها، ويتم ذلك من خلال: أ. توجية الملاحظات والتوصيات المتعلقة بمهمة التدقيق الى الادارة المسؤولة او الشخص المسؤول لاتخاذ الاجراءات لتصحيح الوضع القائم. ب. تلقي ردود الادارة المسؤولة في الفترة الزمنية المحددة. ج. اتخاذ اجراءت رقابية لمنع تكرار والكشف عن الوضع الحالي. د. تبليغ الادارة بتنفيذ التوصيات هذه خطوات عامة يمكنك الاعتماد عليها -

برنامج ادارة التدقيق الداخلي - نسخة تجريبية

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

ارجو من الذين حملو واطلعو على برنامج اداره التدقيق الداخلي في نسخته التجريبيه .... تزويدنا باراءهم ومقترحاتهم للعمل على تطوير وتحسين قدرات البرنامج اراءكم البناءه تهمنا وتسهم في التطوير كما قمت بادخال العديد من التحسينات على برنامج اداره التدقيق الداخلي تمهيدا لعرضه في هذا المنتدى- 13 رد

-

- 1

-

-

السلام عليكم قمت بتصميم فيديو لتوضيح عمليه تخطيط وتنفيذ مهمة التدقيق الداخلي من خلال برنامج ادارة التدقيق الداخلي الفيديو يشرح بصوره كاملة العمليات التالية اشعار التدقيق الداخلي تخطيط مهمة التدقيق تنفيذ مهمة التدقيق طباعة التقرير متابعة التوصيات تخطيط وتنفيذ مهام التدقيق الداخلي 2016.7z

- 9 رد

-

- 1

-

-

شكرا لك amr_abdo11 على مرورك الكريم عمليه تخطيط وتنفيذ مهمة التدقيق هي عمليه واحده ولذلك قمت بجعلها في نموذج واحد ولكن هناك فواصل زمنية في العملية ( اي انه يتم عمليه تخطيط مهمة التدقيق ثم اشعار الوحدة ثم تنفيذه ثم اعداد التقرير ثم متابعة التوصيات ) وتعود هذه العملية على خبرة المدقق ومهارته برايي الشخصي النموذج يعبر عن 90% من مهمات التدقيق ويمكن الاستعانه بالورد والاكسل في حال التقارير التي تتضمن التحليلات ويمكن اضافتها كمرفقات

- 9 رد

-

- 1

-

-

السلام عليكم ما رايكم في فصل عمليه تخطيط مهام التدقيق عن عمليه تنفيذ مهام التدقيق في برنامج اداره التدقيق الداخلي وذلك بجعلهم نموذجين منفصلين !! ام الابقاء على النموذج كوحده واحده ؟ رايكم يهمنا ....

-

تحيه طيبة ،،، اعتقد ان هذا الموضوع في غايه الاهمية وفي صلب عمل المدقق الداخلي والذي سيتم تطبيقة بواسطه برنامج ادارة التدقيق الداخلي وهو تخطيط وتنفيذ مهمة التدقيق قمت بطرح مثال على التنفيذ اضافة الى الدمج بين الناحية النظرية والتطبيقية على البرنامج اترككم مع المرفقات وارجو التواصل وابداء اراكم وتفاعلكم. حيث يتم التطبيق من خلال برنامج ادارة التدقيق الداخلي وشكرا لكم برنامج ادارة التدقيق الداخلي - تخطيط وتنفيذ مهام التدقيق الداخلي.pdf برنامج العمل.pdf تقرير تنفيذ المهمة.pdf

- 9 رد

-

- 4

-

-

برنامج ادارة التدقيق الداخلي - نسخة تجريبية

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

الشكر الموصول لك استاذ عبدالحميد ،،، ساقوم ان شاء الله بتطبيق مقترحك ووضع الاصدارات في نفس هذا الموضوع مع ذكر التعديلات على البرنامج- 13 رد

-

- 2

-

-

ارفق لكم شرح وضع خطة سنوية للتدقيق الداخلي في برنامج ادارة التدقيق الداخلي برنامج ادارة التدقيق الداخلي -الخطة السنوية .pdf

-

النسخة التجريبية لبرنامج ادارة التدقيق الداخلي اهدي هذا المنتدى الرائع برنامج خاص بالتدقيق الداخلي البرنامج يعمل على اوفيس 2010 البرنامج مجاني ومفتوح ومتاح للجميع والعمل جاري لاستكمال تصميم النماذج الخاصة بباقي المواضيع ( تقييم التدقيق الداخلي و المدققين وبعض الاعمال التنفيذية الخاصة ) وساقوم بطرح الشروحات الخاصة باستخدام البرنامج لاي استفسار او مساعدة ارجو مراسلتي .... على الايميل ghassan_alnsour@yahoo.com لا اريد الى وجه الله، ودعوه في ظهر الغيب، وتطوير مهنة التدقيق الداخلي، وحصول المدققين الداخليين ببرنامج يلبي الحد الادنى من احتياجاتهم في الاعمال، وخصوصا لندرة البرامج الخاصة بالتدقيق الداخلي وكلفتها العالية. ادارة التدقيق الداخلي - النسخة التجريبية.7z

- 13 رد

-

- 3

-

-

برنامج ادارة التدقيق الداخلي - ادارة المخاطر

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

شكرا اخي عبدالحميد على المداخلة ومرورك الكريم ساقوم ان شاء الله بعرض البرنامج بشكل كامل وبموضوع مستقل وثم طرح الشروحات الخاصة بالبرنامج كما رايتم واشير الى ان بعض الصفحات والنماذج تحت الانجازوالتصميم وهي تقييم اداء التدقيق الداخلي تقييم اداء المدقق الداخلي وبعض موضوعات الاعمال التنفيذية الخاصة اخي عبدالحميد ساقوم برفع البرنامج في المنتدى وارجو الاطلاع عليه وتقديم رايكم فيه رايك يهمني كثيرا ....... وشكراً -

برنامج ادارة التدقيق الداخلي

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

ارجو الرد والتفاعل اذا اعجبكم البرنامج لكي اطرح باقي المواضيع الخاصه في البرنامج -

برنامج ادارة التدقيق الداخلي - ادارة المخاطر

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

في انتظار الردود والتفاعل اذا اعجبكم البرنامج لكي استمر في طرح باقي المواضيع في البرنامج -

ارفق لكم الصفحة الثانية من برنامج ادارة التدقيق الداخلي بالاضافة الى دليل استخدامه ادارة التدقيق الداخلي.7z برنامج ادارة التدقيق الداخلي -ادارة المخاطر.pdf

-

ارفق لكم الصفحة الاولى من برنامج ادارة التدقيق الداخلي بالاضافة الى دليل استخدامه ادارة التدقيق الداخلي.7z برنامج ادارة التدقيق الداخلي - الصفحة الاولى - ميثاق التدقيق الداخلي.pdf

- 1 رد

-

- 1

-

-

فيديو تعريف ببرنامج ادارة التدقيق الداخلي

قام ghassan1985 بالرد على موضوع لـ ghassan1985 في المراجعة و التدقيق و خدمات التأكيد الأخرى

مشكور اخي على مرورك الكريم وان شاء الله ساقوم برفع البرنامج في المنتدى في القريب العاجل -

ارفق فيديو تعريفي للبرنامج ادارة التدقيق الداخلي البرنامج من تصميمي ومن واقع الخبرة العملية في التدقيق الداخلي وهو منطبق مع المعايير المهنية الدولية للمارسة التدقيق الداخلي شكرا الفيديو التعريفي 2016.mp4 الفيديو التعريفي 2016.7z

-

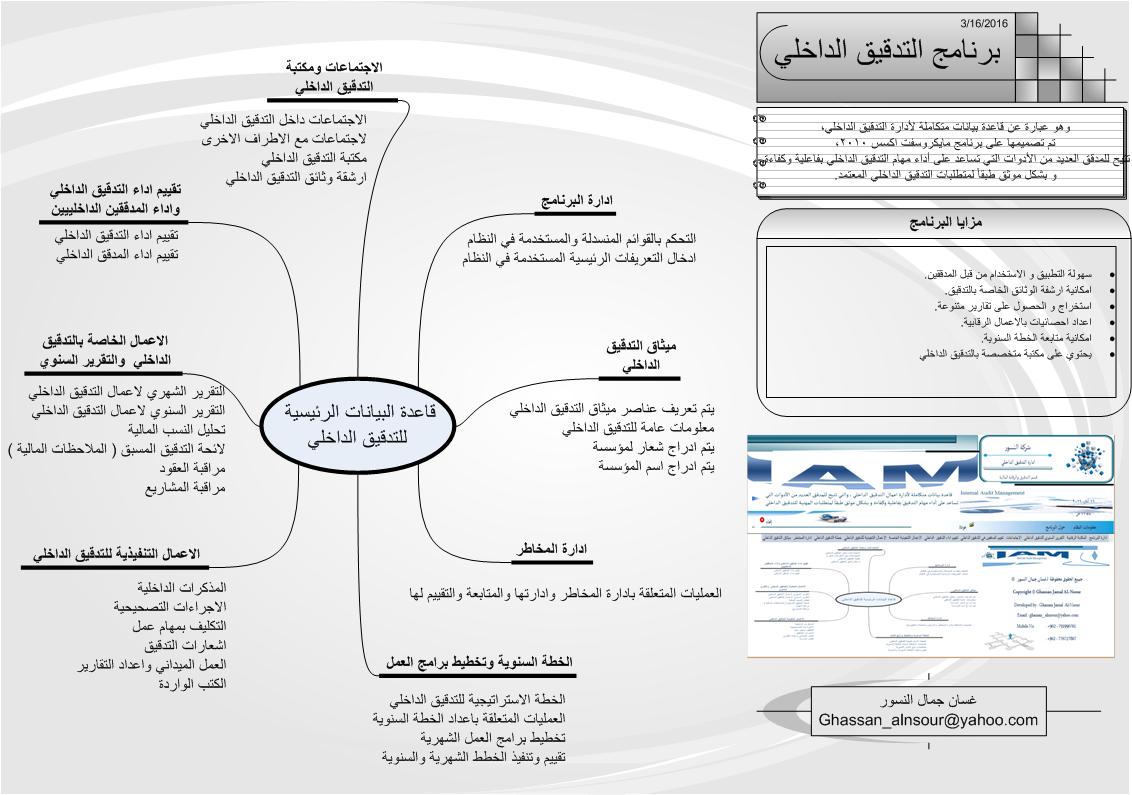

وهو عبارة عن قاعدة بيانات متكاملة لأدارة اعمال التدقيق الداخلي في المؤسسات والشركات، وبواسطه برنامج مايكروسفت اكسس 2013، والتي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية وكفاءة و بشكل موثق طبقاً لمتطلبات التدقيق المعتمده. تم البدء بتصميم البرنامج وذلك لايجاد برنامج حاسوبي شمولي لادارة عمليات التدقيق الداخلي وفق متطلبات العمل واجراءات التدقيق المعتمدة. البرنامج سيكون عباره عن قاعدة بيانات للتدقيق الداخلي مزايا البرنامج: سهولة التطبيق و الاستخدام من قبل المدققين. امكانية ارشفة الوثائق الخاصة بالتدقيق. استخراج و الحصول على تقارير متنوعة. اعداد احصائيات بالاعمال الرقابية. امكانية متابعة الخطة السنوية. يحتوي على مكتبة متخصصة بالتدقيق الداخلي و التشريعات الناظمة لها و منهجيات العمل المتبعة. امكانية تطبيقة في كثير من المؤسسات والشركات الخدمات التي يقدمها البرنامج: ادارة وتقييم المخاطر اعداد الخطة السنوية اعداد برامج عمل شهرية الاعمال التنفيذية المتعلقة بالتدقيق المالي اعداد التقارير الشهرية متابعة التوصيات الرقابية متابعة الكتب الواردة تقييم اداء التدقيق الداخلي تقييم المدققين تنظيم عقد ومتابعة الاجتماعات البرنامج سيكون مجاني ومفتوح المصادر ( الكود )، ولا اريد الى وجه الله، وتطوير مهنة التدقيق الداخلي، وحصول المدققين الداخليين ببرنامج يلبي الحد الادنى من احتياجاتهم في الاعمال، وخصوصا لندرة البرامج الخاصة بالتدقيق الداخلي وكلفتها العالية. ارجو الاطلاع على الصورة المرفقة والتعرف على امكانيات البرنامج والمزايا التي يقدمها ........... وشكرا لكم

- 7 رد

-

- 5

-

-

السلام عليكم ،،، اخي الكريم ما هو المقصود بالتقارير الرقابية في بحثك ومن اي منظور ( الرقابة الداخلي ام الخارجية ) فكل له طريقة في التعامل و استجابة من قبل ادارة المؤسسة ؟؟؟

-

جزاك الله كل خير

-

خطة التدقيق الداخلي: وهي اطار زمني يحدد فيه الاعمال و البرامج التي سيتم تحقيق الاهداف من خلالها، وتتضمن انشطة رئيسية وانشطة فرعية، و الجهات التي سيتم التدقيق عليها، وضرورة تحديد المخاطر المحتملة. التخطيط هو عملية تحديد ما يجب عملة وكيفية اداءه وذلك ضمن وقت محدد ومسولية محددة، ويتم اعداد الخطة وفق الاجراءات التالية: اولاً: مرحلة ما قبل البدء باعداد الخطة السنوية: في هذه المرحلة يتم ما يلي: 1. تحديد المخاطر والمعايير المعتمدة للاهمية النسبية. 2. الاطلاع على الخطة الاستراتيجية للشركة. 3. الاطلاع على خطط الوحدات التنظيمية في الشركة 4. الاطلاع على مهام الوحدات التنظيمية في الشركة. 5. عقد اجتماع مع الادارة العليا لتحديد الخطوط العريضة والمهام الرقابية المطلوبة. 6. اي امور اخرى خاصة بمرحلة التحضير لاعداد الخطة السنوية. ثانياً: مرحلة اعداد الخطة: 1. تحديد اهداف الخطة السنوية: يعتبر تحديد الاهداف اول الخطوات الفعلية لاعداد الخطة، وفي هذه الخطوة يتم تحديد الأهداف المرجوة من النشاط الذي نقوم به في ضوء اهداف التدقيق الداخلي والاهداف العامة للشركة. 2. وضع الاطار العام للخطة السنوية: في هذه الخطوة يتم ترجمة الاهداف الخطة الى برنامج عمل يحدد فيه · الانشطة و اعمال الشركة وحصر اعمالها و حجمها المتوقع خلال السنة. · انشطة التدقيق الرئيسية. · انشطة التدقيق الفرعية. · الاطار الزمني. · الجهة المسؤولة لتنفيذ انشطة التدقيق. · الاجراءات المناسبة لتنفيذ نشاطات التدقيق. 3. وضع اطار الاهمية النسبية للانشطة الفرعية للتدقيق. يسعى التدقيق الداخلي للتركيز على الأنشطة ذات القيمة المرتفعة بسبب إزدياد حجم المخاطرة في النهاية على الشركة للأنشطة ذات القيمة أو التكلفة المرتفعة، وبالتالى يجب ايلاء العمليات التى تتضح اهميتها جليا مزيدا من العنايه من قبل المدقق الداخلى . العوامل المستخدمة في تحديد الاولوية والاهمية النسبية · تم تحديد العوامل التالية لتحديد مهام التدقيق و بيان الاهمية النسبية. العوامل درجة الاهمية النسبية 1. التاثير المالي و السيولة 3 2. التوفير في الكلفة 3 3. احتمالية وجود الخطا او الغش 3 4. وقت اخر تنفيذ التدقيق 2 5. درجة التعقيد و التغيير 1 يتم تحديد الاهمية النسبية للنشاط باتباع ما يلي: · تحديد درجة الاهمية النسبية المقدرة من قبل المدقق ( بالاعتماد على خبرة المدقق و الحالات السابقة التي واجهت المدقق ) · تحديد الاهمية النسبية للعوامل السابقة لكل نشاط من خلال المعادلة التالية: الاهمية النسبية للنشاط = درحة الاهمية النسبية المقدرة × درجة الاهمية النسبية (الجدول السابق) · جمع الناتج الكلي من خلال المعادلة السابقة. · تحديد الاهمية النسبية لكل نشاط. · ترتيب الانشطة واولويات تنفيذها وفق الاهمية النسبية لها. 4. وضع اجراءات لادارة المخاطر تعتبر عملية تقييم المخاطر من اهم التطورات الحديثة في مجال التدقيق الداخلي حيث يلعب دوراً مهما في تخطيط عملية التدقيق كما وزاد الاهتمام في السنوات الاخيرة بمدى قدرة المدقق بتقدير المخاطر، وتعرف المخاطر بقيام المدقق بابداء راي غير مناسب عندما تكون البيانات المالية خاطئة بشكل جوهري ومحرفة او غير دقيقة، وتقاس المخاطر عادة بحساب حجم الاثر المالي وعلى اساس الاهمية النسبية. يتم تحديد المخاطر وادارتها من خلال ما يلي: أ. تحديد المخاطر في الشركة وفق منهجية ادارة المخاطر. ب. ربط المخاطر لكل نشاط من انشطة التدقيق بالمخاطر المتعلقة به. ج. انواع التدقيق · التدقيق المسبق · التدقيق اللاحق · التدقيق المصاحب · التدقيق بناء على طلب الادارة و الجهات الخارجية · عدم التمكن من التدقيق · التدقيق وعدم ابداء الراي 5. وضع مؤشرات لقياس اداء تنفيذ الخطة يتم وضع مؤشرات قياس الاداء الخاصة بكل نشاط وذلك لتحديد عمليات تقييم اداء وتنفيذ الخطة السنوية ثالثا: اعتماد واقرار الخطة من قبل الادارة العليا ويتم مخاطبة الادارة العليا ( المرتبط بها مدير التدقيق الداخلي ) للإطلاع على الخطة واعتمادها للشروع في التطبيق، بعد وضع مشروع الخطة تعرض للمناقشة اللازمة، حتى يتم إقرارها بالصورة النهائية. رابعا: مرحلة تنفيذ الخطة. من الخطأ أن ننظر إلى التخطيط على أنه يقف عند مرحلة التصميم (التخطيط) ولكن لا يتوقف التخطيط عند هذا الحد وآلا أصبح مجرد تنبؤات أو إسقاطات، فالتخطيط السليم يشير إلى ما يلزم عمله لتنفيذ الخطة، بمعنى آخر يضعها موضع التنفيذ، تعد عملية تنفيذ الخطة من المراحل المهمة في ترجمة الرؤى والأهداف العامة إلى واقع عملي وتنفيذ الخطة يرتبط بعدة عوامل مهمة منها، الهيكل التنظيمي، وأساليب التنفيذ المتبعة، ومدى توافر الموارد البشرية فضلاً عن الثقافة التنظيمية. خامسا: مرحلة متابعة وتقويم الخطة مراجعة الخطة السنوية للتدقيق الداخلي تهدف متابعة الخطة إلى التعرف على مدى تحقيق أهداف وبرامج الخطة، بالإضافة إلى التقارير الدورية التي تتم أثناء تنفيذ الخطة لابد من إعداد تقارير عند انتهاء فترة الخطة تمهيداً لإعداد الخطة التالية، وتهدف هذه المرحلة إلى الوقوف على ما تم تحقيقه ومقارنته بالأهداف النهائية التي وضعت أصلاً للخطة ويتم استخلاص الدروس المستفادة والتعرف على الإجراءات التي يجب اتخاذها في إعداد الخطة القادمة وتأتي عملية التدقيق والتقويم في إطار كونها جزءاً ومكوناً رئيساً من عملية التخطيط ، والتدقيق لا تستهدف بالدرجة الأولى التعرف أو رصد الأخطاء، أو التجاوزات أو الانحرافات، وإنما تهدف أساساً إلى التأكد من صحة التفكير ودقة التخطيط وكفاءة التنفيذ، وإن عملية والتدقيق على تنفيذ الخطة تمتد من التأكد من جودة التفكير الاستراتيجي، والتأكد من جودة الخطة، حتى التأكد من جودة الأداء الفعلي ومطابقته للمخطط المستهدف، كما أن كل الاستراتيجيات تخضع لعملية تقييم لمعرفة مدى تناسبها مع التغييرات التي تحدث في البيئة الداخلية والخارجية، ولتقييم مدى دقة التنبؤات التي تحتويها الخطط، ويتطلب ذلك مقارنة النتائج الفعلية بالأهداف المتوقعة من تنفيذ الخطة وبالتالي اكتشاف الانحرافات سواء كانت في التصميم، أو في تنفيذ الخطة. ومن خلال عمليتي التدقيق والتقييم يمكننا الوصول إلى مرحلة مهمة في إحداث التعديل المناسب من خلال اتخاذ الإجراءات التصحيحية التي تمثل الحلقة الأخيرة في دورة التدقيق، وفيها يتم إعادة الأمور إلى نصابها وتعديل الانحرافات وإحداث التعديلات اللازمة للخطة ومما سبق نرى أن التقييم والتدقيق عملية مستمرة تبرز أهميتها فيما يلي : · تفادي الخطأ وتصحيح الانحرافات، خاصة وأن المنفِّذ هو عنصر بشري معرض للخطأ. · تفادي آثار التغيرات التي قد تحدث بين الفواصل الزمنية لعمليات الإدارة. · يترتب على غياب عملية التدقيق الكثير من الأمور مثل، ضياع الوقت، تدني مستوى العمل والإنجاز، الإسراف في الموارد البشرية.