من الناحية العملية يحتاج المحاسبين إلى معرفة كيف يتم الاعتراف بالإيراد و من وجهة نظري فإن توحيد القواعد في اي ممارسة مهنية سيساعد المهنيين بالتأكيد على معرفة القواعد التي سيتم الاعتراف بالإيراد طبقاً لها مهما اختلف النشاط و بالرغم من ان المعيار الدولي لإعداد التقارير المالية IFRS 15 لم يحتوي على كافة انواع الايرادات حيث انه هناك بعض الاستثناءات التي تمت معالجتها في معايير اخرى و لم تعالج في هذا المعيار مثل:

1- معيار المحاسبة الدولي IAS 17 الخاص بالتاجير

2- المعيار الدولي لإعداد التقارير المالية IFRS 4 عقود التأمين

3- المعيار الدولي لإعداد التقارير المالية IFRS 9 و IFRS 10 و IFRS 11 و IAS 27 و IAS 28

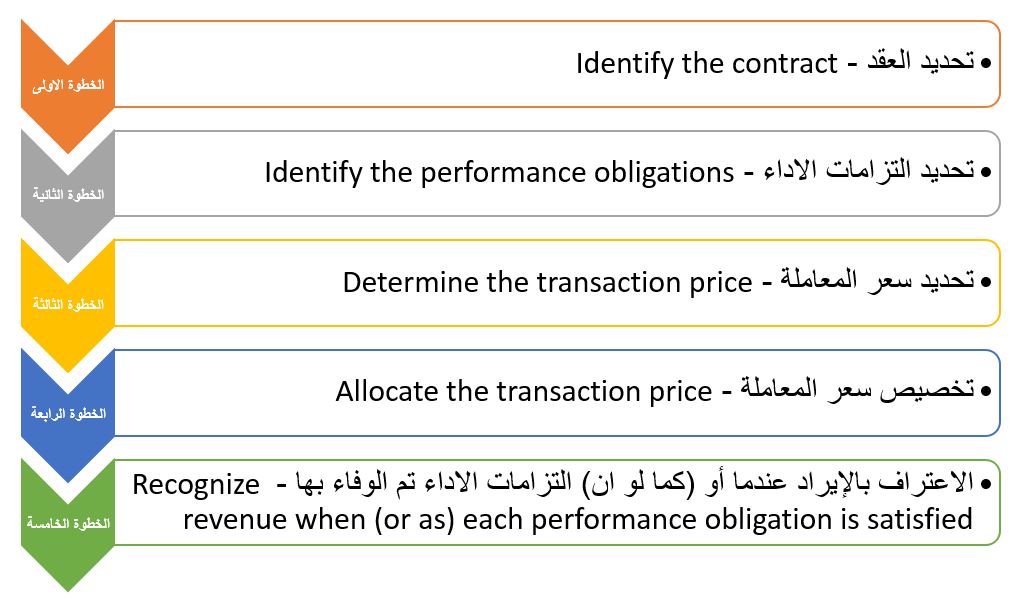

المعيار الدولي لإعداد التقارير المالية IFRS15 يحدد لنا خمسة خطوات اساسية تساعدنا على تحديد القيم التي يجب الاعتراف بها كإيراد و هي كالتالي:

1- تحديد العقد - Identify the contract

هو اتفاق مكتوب او شفهي بين البائع و المشتري تنشأ عنه بعض الحقوق القانونية الخاصة بطرفي التعاقد و به توضح الالتزامات الخاصة بالبائع و العميل كنتيجة لألتزام اداء واحد او اكثر

2- تحديد التزامات الاداء - Identify the performance obligations

التزام الاداء هو عبارة عن وعد بتحويل بضاعة او خدمة يمكن تمييزها و يمكن تحديدها بشكل منفصل

3- تحديد سعر المعاملة - Determine the transaction price

يقصد بسعر المعاملة بأنه السعر الاجمالي المتفق عليه في العقد و الذي سيستلمه البائع من العميل في حالة اتمام التزام الاداء

4- تخصيص سعر المعاملة - Allocate the transaction price

يخصص البائع سعر المعاملة على التزامات الاداء على اساس اسعار البيع المنفردة (التجزئة) Stand alone selling prices و ذلك على كل التزام اداء

5- الاعتراف بالإيراد عندما أو (كما لو ان) التزامات الاداء تم الوفاء بها - Recognize revenue when (or as) each performance obligation is satisfied

يتم الاعتراف بالإيراد بناءاً على طريقتين

a- الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time

و يتم تطبيقها عندما تنتقل السيطرة إلى العميل ، و السيطرة هنا قد تعني نشأة التزام بالدفع للبائع ، أو انتقال ملكية قانونية للاصل أو حيازة او وضع يد على الاصل أو انتقال المخاطر و المنافع الخاصة بالملكية للعميل أو قبول الاصل

b- الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time

و يتم تطبيقها عندما يستهلك العميل المنافع كلما تم تنفيذ العمل أو عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع الاصل أو عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز

أولا: شرح خطوات الاعتراف بالإيراد

الخطوة الأولى: تحديد العقد

الخطوة الاولى من خطوات الاعتراف بالإيراد هي تحديد العقد و في سبيل ذلك فإن العقد طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15 هو عبارة عن " اتفاق بين طرفين او اكثر يترتب عليه نشأة حقوق واجبة النفاذ و ايضاً التزامات"

و حتى يمكننا ان نعالج الايرادات الناتجة عن العقود طبقاً لما ورد في المعيار الدولي لإعداد التقارير المالية IFRS 15 يجب ان تتوفر الشروط التالية:

1- اطراف التعاقد يجب ان يصدقوا بالموافقة على العقد بالموافقة و ان يلتزموا بأداء التزاماتهم الواردة في العقد

2- الشركة تستطيع ان تحدد حقوق كل طرف من الاطراف بخصوص البضاعئ و الخدمات المحولة

3- الشركة يجب ان تحدد شروط الدفع الخاصة بالبضائع و الخدمات المحولة

4- العقد في جوهره يجب ان يصنف على انه عقد تجاري

5- ان يكون من المحتمل ان تحصل الشركة المقابل المادي للتعاقد كمقابل لتبادل البضاعئة و الخدمات التي ستحول إلى العميل

الخطوة الثانية: تحديد التزامات الاداء

تحديد التزامات الاداء هي الخطوة الثانية في سبيل الاعتراف بالإيراد و بشكل عام فإن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة الغرض منها تطبيق المعيار الدولي لإعداد التقارير المالية IFRS 15 و في سبيل ذلك يجب علينا ان نقوم بتعريف مصطلح مهم سيقودنا إلى تعريف التزامات الاداء و هذا المصطلح هو مصطلح الوعود أو Promises

الوعود في العقود قد تكون صريحة و قد تكون ضمنية و هذه الوعود هي التي تخلق توقعاً بأن الشركة ستقوم بتزويد العميل أو العملاء بالبضائع و الخدمات في سياق ممارسات الاعمال التجارية المعتادة و بناءاً على السياسات المتبعة أو قد تكون على اساس شروط أو محددات معينة و من هنا فإن عملية فهم السياسات و الممارسات الخاصة بالشركة امر مهم لتحديد الوعود بشكل دقيق

بعض امثلة الوعود

1- تحويل البضائع المصنعة أو اعادة بيع البضائع المشتراة

2- الترتيبات الخاصة بالاطراف الاخرى لتحويل البضائع و الخدمات

3- الاستعداد لإمداد البضائع و الخدمات في المستقبل

4- بناء او تصميم او تصنيع اصل بالنيابة عن عميل

5- منح الحق في استخدام الاصول الغير ملموسة مثل حقوق الملكية الفكرية

6- اداء بعض المهام المتفق عليها مسبقاً

طبقاً للمعيار الدولي لأعداد التقارير المالية IFRS 15 فإنه يجب على الشركة ان تقوم بتحديد البضائع و الخدمات الموعود بها في العقد و يجب ان تعتبر كألتزام اداء كل وعد من الوعود بتحويل

a- بضاعة او خدمة مستقلة أو حزمة بضائع أو خدمات مستقلة

b- مجموعة البضائع و الخدمات المستقلة ذات تتابع تسلسلي في التوريد التي تعتبر في جوهرها متشابهة و التي تتخذ نمط او اسلوب واحد من انماط التحويل للعملاء

وبناء على ما سبق فان كل بضاعة او خدمة مستقلة في العقد تعد في حد ذاتها التزام اداء و على عكس ذلك فإن كل بضاعة او خدمة غير مستقلة يمكن اعتبارها على انها بند في حزمة أو توليفة بضائع و خدمات غيرمسقلة و بناءاً عليه فإنه يمكن اعتبار حزمة البضائع و الخدمات التي تحتوي على بنود غير مستقلة على انها التزام اداء مفرد او وحيد

هناك ايضاً بعض الحالات التي تقوم فيها الشركة بتوريد بضائع او خدمات مستقلة بشكل متتابع خلال فترة من الزمن على مراحل متشابهة و مثال ذلك خدمات التنظيف اليومية حيث ان هذه البضائع و الخدمات تعد التزام اداء واحد إذا كان لها نفس انماط التوريد للعملاء

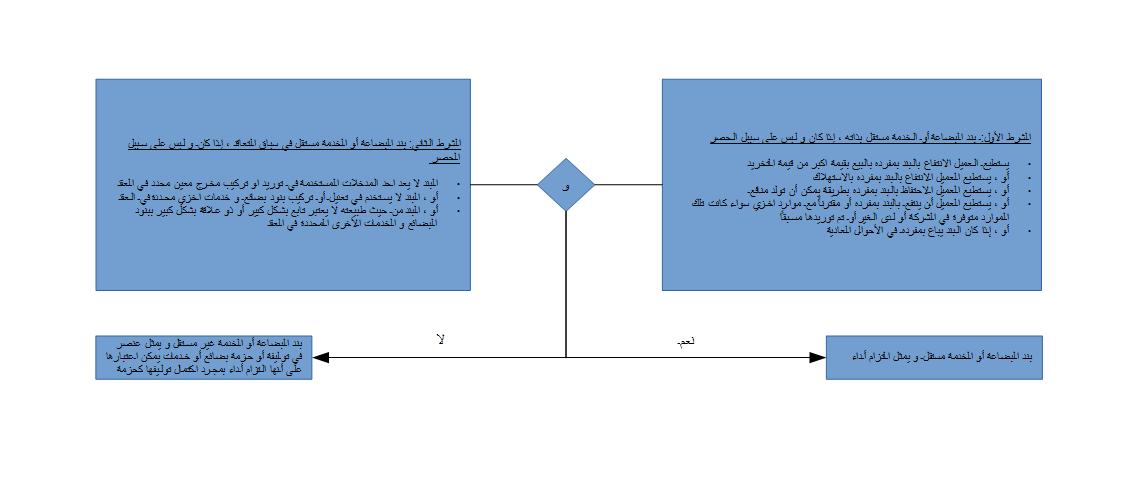

حتى يمكن ان نصف بند بضاعة او خدمة معينة على انه بند بضاعة او خدمة مستقلة فإنه يجب ان تتوفر بعض الشروط و هي :

1- يجب ان يكون البضاعة او الخدمة مستقلة بذاتها

2- بند البضاعة او الخدمة مستقل في سياق التعاقد

مما سبق فإن الوعد يمكن اعتباره كالتزام اداء في حالة كونه بند بضاعة او خدمة مستقل او حزمة بضائع و خدمات مستقلة (الحزمة عبارة عن مجموعة من بنود البضائع و الخدمات التي قد تكون مستقلة او غير مستقلة )

الشرط الأول: بند البضاعة أو الخدمة مستقل بذاته ، إذا كان و ليس على سبيل الحصر

- يستطيع العميل الانتفاع بالبند بمفرده بالبيع بقيمة اكبر من قيمة التخريد

- أو ، يستطيع العميل الانتفاع بالبند بمفرده بالاستهلاك

- أو ، يستطيع العميل الاحتفاظ بالبند بمفرده بطريقة يمكن أن تولد منافع

- أو ، يستطيع العميل أن ينتفع بالبند بمفرده أو مقترناً مع موارد اخزي سواء كانت تلك الموارد متوفرة في الشركة أو لدى الغير أو تم توريدها مسبقاً

- أو ، إذا كان البند يباع بمفرده في الأحوال العادية

الشرط الثاني: بند البضاعة أو الخدمة مستقل في سياق التعاقد ، إذا كان و ليس على سبيل الحصر

- البند لا يعد احد المدخلات المستخدمة في توريد او تركيب مخرج معين محدد في العقد

- أو ، البند لا يستخدم في تعديل أو تركيب بنود بضائع و خدمات اخزي محددة في العقد

- أو ، البند من حيث طبيعته لا يعتبر تابع بشكل كبير أو ذو علاقة بشكل كبير ببنود البضائع و الخدمات الأخرى المحددة في العقد

الشرطان السابقان مهم توافرهما معاً حتى نستطيع ان نقيم بند البضاعة او الخدمة على انه بند مستقل و بالتالي التزام اداء و في حالة تحديد أن بند البضاعة او الخدمة غير مستقل فإن ذلك دليل على ان هذا البند من البضاعة او الخدمة هو جزء من توليفة أو حزمة من البضائع و الخدمات الغير مستقلة ستكون فيما بينها حزمة بنود بضائع و خدمات يمكن اعتبارها بعد ذلك على انها التزام اداء منفرد او وحيد

بشكل نهائي يجب ان نضع هذه القاعدة و هي انه طالما ان بند البضاعة او الخدمة غير مستقل فإنه ستستمر الشركة في خلط و توليف هذا البند من البضاعة او الخدمة الغير مستقل مع بضائع اخرى حتى يتم تكويل حزمة Bundle يمكن اعتبارها على انها التزام اداء منفرد ضمن التزامات اداء العقد في حالة تعدد التزامات اداء العقد أو حتى في حالة ان العقد يحتوي على التزام اداء منفرد وحيد

الشكل التالي عبارة عن خريطة تدفق توضح مسار تحديد التزامات الاداء

الخطوة الثالثة: تحديد سعر المعاملة

سعر المعاملة عبارة عن تلك القيمة التي يتم تخصيصها على التزامات الاداء التي تم تحديدها في العقد و بناءاً على ذلك فإن سعر المعاملة يعبر عن قيمة الإيراد التي سيتم الاعتراف بها عندما يتم الوفاء لألتزامات الاداء

عند تحديد سعر المعاملة يجب ان يتم خصم تلك القيم التي تحصل نيابة عن جهات خارجية مثل ضرائب المبيعات و من ناحية اخرى فإن سعر المعاملة قد يكون مباشر مثل ان يحتوي العقد على قيمة مقابل معين لعدد ثابت من البضائع و الخدمات التي سيتم توريدها في وقت قصير نسبياً و قد يكون سعر المعاملة معقد عندما تكون هناك بعض الحالات التي تتعلق بـ

1- عندما يكون المقابل متغير

2- عندما يكون المقابل غير نقدي

3- عندما يكون هناك عناصر تمويل مهمة

4- عندما يكون هناك مقابل مستحق للعميل

كل الحالات السابقة تحتاج إلى بعض التوضيح و ربما في المقالات القادمة سنوردها بالتفصيل

الخطوة الرابعة: تخصيص سعر المعاملة على التزامات الاداء

لقد ذكرنا سابقاً أن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة و استكمالاً لما سبق فإنه يمكننا استكمال تعريف التزامات الاداء بأنها لا تعدو كونها وحدة محاسبة الغرض منها تخصيص سعر المعاملة عليها

سعر المعاملة الذي سيتم تخصيصه على التزام الاداء يقصد به سعر البيع القائم بذاته أو Stand-alone selling price و سعر البيع القائم بذاته يعرف على انه ذلك السعر الذي يمكن ان تبيع به الشركة البضاعة او الخدمة بشكل منفصل إلى العميل

هناك حالات يمكن تحديد سعر البيع القائم بذاته و لكن هناك حالات اخرى لا نستطيع تحديد سعر البيع القائم بذاته و في هذه الحالة فإننا يمكننا استخدام اكثر من مدخل أو اسلوب لتحديد سعر البيع القائم بذاته و لعل المقالات القادمة سوف نشرح فيها هذه الحالات و لكن هنا في هذا المقال فإننا سنفترض بأن سعر البيع القائم بذاته معروف و محدد

القاعدة التي وردت في المعيار الدولي لإعداد التقارير المالية IFRS 15 هي " على الشركة ان تقوم بتخصيص سعر المعاملة لكل التزام اداء على اساس النسبة و التناسب بين اسعار بيع المنتجات و الخدمات مقيمة بسعر البيع القائم بذاته "

الخطوة الخامسة: الاعتراف بالإيراد

حدد المعيار الدولي لإعداد التقارير المالية الدولية IFRS15 طريقتين اساسيتين للاعتراف بالإيراد على ان تكون الطريقة الثانية أي طريقة الاعتراف بالإيراد على مدى فترة من الزمن هي الاولى بالاختبار ، فلو لم ينطبق اي شرط من شروط الاعتراف بالإيراد على مدى فترة من الزمن فإن الاعتراف بالإيراد سيكون بشكل تلقائي بطريقة الاعتراف بالإيراد عند نقطة معينة من الزمن

الشكل التالي يوضح مسار اتخاذ القرار في معالجة الاعتراف بالإيراد

الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time

الاعتراف بالإيراد عند نقطة معينة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم في لحظة معينة من الزمن و مثال ذلك تسليم البضاعة المطلوبة مرة واحدة و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالايراد يتم عند نقطة معينة من الزمن و هي

a- انتقال ملكية الاصل بأثباتات قانونية

b- نشأة التزام بالدفع للبائع

c- حيازة او وضع يد على الاصل

d- انتقال المخاطر و المنافع الخاصة بالملكية للعميل

e- قبول الاصل

الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time

الاعتراف بالإيراد على مدى فترة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم على لحظات متكررة من الزمن أو على مدى فترة من الزمن أي ان تسليم البضاعة او اتمام الخدمة تتم على مراحل للوفاء بألتزام الاداء الواحد و مثال ذلك تقديم بعض الخدمات مثل التدقيق أو الخدمات الاستشارية أو عقود المقاولات طويلة الاجل و كل هذه تعد امثلة على الحالات التي يجب ان يعترف بالإيراد بها على مدى فترة من الزمن ، و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالإيراد يتم على مدى فترة من الزمن و هي:

a- عندما يحصل العميل بشكل متزامن على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة كلما تم الاداء - و مثال ذلك عندما تقوم شركة تنظيف بتقديم خدمات التنظيف بناء على عقد سنوي

b- عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع أي مرحلة منه - و مثال ذلك عندما يقوم المقاول ببناء مبنى على ارض تخص العميل

c- عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز - و مثال ذلك عندما تقوم شركة مصنعة بتصميم ماكينة خاصة بتصنيع البلاستيك بمواصفات خاصة تخص العميل

ثانيا: العرض و الافصاح

في المعيار الدولي لإعداد التقارير المالية IFRS 15 تم اقرار بعض المصطلحات الجديدة التي تخص العرض و الافصاح في القوائم المالية حيث انه في قائمة المركز المالي فإن الشركة تعترف بالاصول أو الخصوم الخاصة بالعقود عندما تسبق عملية تسليم البضاعة و او اداء الخدمة عملية استلام المبلغ المستحق و هنا سيكون لدينا حالتين

الحالة الاولى: عندما تقوم الشركة بتوريد البضاعة او اداء الخدمة قبل استلام المبلغ المقابل المستحق فإن هذا الحدث سينشأ عنه اصل يخص العقد أو ذمم مدينة تخص العقد

في حالة انه هناك شروط غير شرط مرور الوقت لأستحقاق المقابل المتفق عليه لتوريد البضاعة او اداء الخدمة فإننا سنكون بصدد "اصول عقود" أما في حالة انه لا يوجد غير شرط الوقت لاستحقاق المقابل المتفق عليه لتوريد البضاعة او أداء الخدمة فإننا سنكون بصدد "ذمم مدينة"

الحالة الثانية: عندما تقوم الشركة بإستلام المبلغ المستحق قبل توريد البضاعة او اداء الخدمة فإن هذا الحدث سينشأ عنه التزام يخص العقد

** في الامثلة القادمة سنجد ان حساب الإيرادات المؤجلة هو مثال لخصوم العقود و يلاحظ ان المعيار لم يشترط ان تتم تسمية الحسابات التي تعالج فيها الحالات السابقة كأصول العقود او خصوم العقود و لكن ترك الحرية للمهني في تحديد هذا الامر و لقد لاحظت ان تصانيف الحسابات طبقاً للمعايير الدولية لإعداد التقارير المالية IFRS Taxonomy 2015 لم يتم ذكر تصنيف بأسم اصول العقود او خصوم العقود و لكن عوضاً عن ذلك تدخل هذه المصطلحات في الافصاحات الخاصة بالتقارير المالية المعتمدة و المدققة

شجرة القرار التالية توضح كيفية الحكم على مخرجات العملية من حيث كونها ستنتج اصول عقود أو ذمم مدينة أو خصوم عقود

ثالثا: امثلة عملية

مثال (1)

شركة لبيع الملابس قامت بتاريخ 01/01/2016 ببيع عدد 2 بنطلون سعر الواحد 50 وحدة نقد و عدد 3 قميص سعر الواحد منها 25 وحدة نقد للعميل A ، فإذا علمت بأنه في الاحوال العادية فإنه كل بند من البنود السابقة يباع بمفرده فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15

التحليل

الخطوة الاولى تحديد العقد - فاتورة البيع هنا تعد بمثابة تعاقد تم بين طرفين و هذا الاستنتاج يمكن دعمه بقوانين المعاملات التجارية أو القوانين التجارية التي تعرف العقود التجارية و شروطه

الخطوة الثاني تتمثل في تحديد التزامات الاداء - و قد تم تحديد ان بنود الفاتورة تباع بمفردها في الاحوال العادية و ايضاً نجد ان اي بند من بنود الفاتورة هنا لا يدخل في تركيب البند الاخر و لا يوجد علاقة متشابكة مع اي بند من بنود الفاتورة و بالتالي فإن التزام الاداء الاول هو توريد 2 بنطلون و التزام الاداء الثاني هو توريد 3 قميص

الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه لدينا سعرين لمعاملتين ، المعاملة الاولى هي 2 بنطلون × 50 وحدة نقد = 100 وحدة نقد ، و المعاملة الثانية هي 3 قميص × 25 وحدة نقد = 75 وحدة نقد

الخطوة الرابعة تخصيص اسعار المعاملات - و في هذه الحالة فإن اسعار المعاملات مخصصة و لا تحتاج إلى اعادة تخصيص بالمعاملة الاولى و سعره 100 وحدة نقد و تخصيصها 50 وحدة نقد لكل بنطلون و المعاملة الثاني و سعرها 75 وحدة نقد و تخصيصها 25 وحدة نقد لكل قميص

الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا سيكون الاعتراف بالإيراد عند نقطة زمنية معينة لأن شروط الاعتراف بالإيراد على مدى فترة زمنية لا تنطبق في هذه الحالة

| مدين | دائن | بيان |

|---|---|---|

| 175 | من حـ / النقدية او البنك | |

| 175 | إلى حـ / إيرادات المبيعات |

مثال (2)

شركة خدمات نظافة قامت بتاريخ 01/01/2016 قامت بالتعاقد مع العميل A على عقد نظافة سنوي يبدأ من تاريخ 01/01/2016 حتى تاريخ 31/12/2016 بقيمة تعاقدية قدرها 1,200 وحدة نقد سنوياً فإذا علمت بأن شروط التعاقد تنص على انه يجب ان يدفع مبلغ التعاقد بالكامل نقداً و مقدماً و أن مبلغ التعاقد غير قابل للرد فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15

التحليل

الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين

الخطوة الثاني تتمثل في تحديد التزامات الاداء - في هذا المثال لدينا عقد به بند خدمة وحيد و هذا البند هو في حد ذاته التزام الاداء

الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه سعر المعاملة هو 1,200 وحدة نقد بمقدار اتعاب شهرية قدرها 100 وحدة نقد

الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزام اداء واحد و سعر المعاملة المخصص لهذا الالتزام هو 1,200 وحدة نقد

الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا هو اعتراف بالإيراد على مدى فترة من الزمن و ذلك لان الخدمة تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة النظافة ان تقوم بالقيود التالية

بتاريخ 01/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 1,200 | من حـ / النقدية أو البنك | |

| 1,200 | إلى حـ / الإيرادات المؤجلة (خصوم العقود) |

في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016

| مدين | دائن | بيان |

|---|---|---|

| 100 | من حـ / الإيرادات المؤجلة (خصوم العقود) | |

| 100 | إلى حـ / إيرادات خدمة النظافة |

مثال (3)

في المثال (2) لو فرضنا ان العميل لم يدفع المبلغ المستحق عليه مباشرة و قام بالدفع بتاريخ 01/03/2016 فما هي القيود

التحليل

بتاريخ 01/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 1,200 | من حـ / العملاء | |

| 1,200 | إلى حـ / الإيرادات المؤجلة (خصوم العقود) |

بتاريخ 01/03/2016

| مدين | دائن | بيان |

|---|---|---|

| 1,200 | من حـ / النقدية او البنك | |

| 1,200 | إلى حـ / العملاء |

في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016

| مدين | دائن | بيان |

|---|---|---|

| 100 | من حـ / الإيرادات المؤجلة (خصوم العقود) | |

| 100 | إلى حـ / إيرادات خدمة النظافة |

مثال (4)

شركة بحرية تبيع القوارب و خدمات المرسي للعملاء ، تقوم الشركة ببيع القوارب بسعر 30,000 وحدة نقد للقارب الواحد و تقدم خدمة المرسى بسعر 6,000 وحدة نقد سنوياً للقارب الواحد و الشركة في الاحوال العادية تقوم ببيع القوارب بشكل منفصل عن بيع خدمات المرسى ، قامت الشركة بتاريخ 20/12/2015 بإبرام تعاقد لبيع قارب و خدمة مرسى مع احد العميل A بسعر 32,500 وحدة نقد و تم استلام المبلغ نقداً بتاريخ 20/12/2015 و قامت الشركة البحرية بتسليم القارب بتاريخ 30/12/2015 و خدمة المرسى تبدأ من تاريخ 01/01/2016 و تنتهي 31/12/2016 ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15

التحليل

الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين

الخطوة الثاني تحديد التزامات الاداء - في هذا المثال الشركة في الاحوال العادية تبيع كل منتج من منتجات التعاقد بشكل منفصل و كل منتج لا يدخل كمكون في تكوين الاخر او في تكوين اي مخرج تم تضمينه في العقد و بالتالي فنحن امام التزامين للاداء ، الاول هو القارب و الثاني هو خدمات المرسى

الخطوة الثالثة تحديد سعر المعاملة - يلاحظ اننا في الحالة السابقة لدينا سعر واحد مجمل للمعامليتين و كما ذكرنا سابقاً فإننا بصدد التزامين للاداء و لدينا سعر واحد لكلاً من الالتزامين ، في هذه الحالة يجب ان نقوم بتوزيع سعر المعاملة المجمع المتمثل في 32,500 و هذه الخطوة ستتضح بالتفصيل ضمن الخطوة الرابعة التالي

الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزامين اداء و سيكون التخصيص كالتالي

سعر المعاملة لبند القارب = 32,500 × 30,000/(30,000 + 6,000) = 27,083 وحدة نقد تقريباً

سعر المعاملة لبند خدمة المرسى = 32,500 × 6,000/(30,000 + 6,000) = 5,417 وحدة نقد تقريباً

عند توزيع الايراد المخصص لبند خدمة المرسى على مدى 12 شهر سيكون نصيب الشهر الواحد 5417 ÷ 12 = 451.42 وحدة نقد تقريباً شهرياً

الخطوة الخامسة الاعتراف بالإيراد - لدينا في هذا التعاقد نوعين من الإيرادات ، الاول يتمثل في الاعتراف بالإيراد عند نقطة زمنية معينة تتمثل في تاريخ تسليم القارب و الثاني يتمثل في الاعتراف بالإيراد على مدى فترة من الزمن و ذلك لان خدمة المرسى تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة الخدمات البحرية ان تقوم بالقيود التالية

عند استلام المقابل النقدي بتاريخ 20/12/2015

| مدين | دائن | بيان |

|---|---|---|

| 32,500 | من حـ / النقدية | |

| 32,500 | إلى حـ / الإيرادات المؤجلة (خصوم العقود) |

عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي

| مدين | دائن | بيان |

|---|---|---|

| 27,083 | من حـ / الإيرادات المؤجلة (خصوم العقود) | |

| 27,083 | لى حـ / إيرادات بيع قوارب |

في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016

| مدين | دائن | بيان |

|---|---|---|

| 451 | من حـ / الإيرادات المؤجلة (خصوم العقود) | |

| 451 | إلى حـ / إيرادات خدمة المرسى |

مثال (5)

لو اخذنا في الاعتبار ان العميل A في المثال السابق لم يقم بدفع المبلغ المستحق عليه أو قام بدفعه في تاريخ لاحق ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15

التحليل

عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي

| مدين | دائن | بيان |

|---|---|---|

| 27,083 | من حـ / العملاء | |

| 27,083 | إلى حـ / إيرادات بيع قوارب |

عند بداية الاشتراك في خدمة المرسى بتاريخ 01/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 5,417 | من حـ / العملاء | |

| 5,417 | إلى حـ / الإيرادات المؤجلة (خصوم العقود) |

في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016

| مدين | دائن | بيان |

|---|---|---|

| 451 | من حـ / الإيرادات المؤجلة (خصوم العقود) | |

| 451 | إلى حـ / إيرادات خدمة المرسى |

مثال (6)

الشركة A تعاقدت بتاريخ 01/01/2016 مع العميل B على توريد البضاعة X و البضاعة Y بمبلغ و قدره 1,500 للبضاعة X و 2,000 للبضاعة Y و اشترط العميل في شروط الدفع ان يتم الدفع بعد شهر من تاريخ اخر توريد للبضاعة ، فإذا علمت انه بتاريخ 05/01/2016 تم توريد البضاعة X بالكامل و في تاريخ 31/01/2016 تم توريد البضاعة Y بالكامل و تم دفع المبلغ المستحق بتاريخ 01/03/2016، فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15

التحليل

نظراً لأن عملية الدفع هنا مشروطة بشرط توريد البضاعة بالكامل و بعد التوريد بالكامل تحتسب فترة شهر من تاريخ اخر توريد فإن المعالجات المحاسبية هنا ستكون كالتالي

بتاريخ 05/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 1,500 | من حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) | |

| 1,500 | إلى حـ / المبيعات |

(توريد البضاعة X للعميل و يلاحظ انه تم استخدام حساب توريد بضاعة غير مستحقة الدفع لوجود شروط و يعتبر هذا الحساب على انه اصول عقود و لا يتم تصنيفه او معالجته في حساب الذمم المدينة ( العملاء) كما هو معتاد و ذلك لأن المعاملة موقوفة على شرط و هو توريد البضاعة بالكامل )

بتاريخ 31/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 2,000 | من حـ / العملاء | |

| 2,000 | إلى حـ / المبيعات |

(توريد البضاعة Y و يلاحظ ان المعالجة تمت بشكل مباشر في حساب العملاء و ذلك لأنها غير مشروطة في هذه الحالة و الشرط الوحيد الذي يحول بين استحقاق المقابل المادي هنا هو مرور شهر من الزمن )

بتاريخ 31/01/2016

| مدين | دائن | بيان |

|---|---|---|

| 1,500 | من حـ / العملاء | |

| 1,500 | إلى حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) |

(تم عكس القيد الخاص بتوريد البضاعة X و تحويله لذمم مدينة (عملاء) )

في تاريخ 01/03/2016

| مدين | دائن | بيان |

|---|---|---|

| 3,500 | من حـ / البنك أو النقدية | |

| 3,500 | إلى حـ / العملاء |

(دفع المبلغ المستحق على العميل B )

المقالات التالية المرتبطة بالموضوع

المراجع المستخدمة

Intermediate Accounting Eighth Edition, J. DAVID SPICELAND, JAMES F. SEPE , MARK W. NELSON, WAYNE B. THOMAS

KPMG - Issues In-Depth: Revenue from Contracts with Customers

PWC - Revenue from Contracts with Customers

EY - A closer look at the new revenue recognition standard

IFRS 15 - Revenue from Contracts with Customers

Recommended Comments

انشئ حساب جديد أو قم بتسجيل دخولك لتتمكن من إضافة تعليق جديد

يجب ان تكون عضوا لدينا لتتمكن من التعليق

انشئ حساب جديد

سجل حسابك الجديد لدينا في الموقع بمنتهي السهوله .

سجل حساب جديدتسجيل دخول

هل تمتلك حساب بالفعل؟ سجل دخولك من هنا.

سجل دخولك الان