البحث في الموقع

عرض النتائج للدليل 'قيود'.

-

السلام عليكم ورحمة الله وبركاته كيف أقوم بتصحيح قيود الاخطاء المحاسبية بالطريقة المختصرة؟

-

http://www.infotechaccountants.com/forums/attachment.php?attachmentid=2459&stc=1&d=1225568992 اسئل الله ان تكون للبرنامج فائدة للمسلمين عامة. البرنامج يقوم بالتالي: - إنشاء حسابات دفتر الأستاذ العام ومتابعة ارصدتها - إنشاء قيود اليومية وترحيلها - إنشاء القوائم المالية( قائمة الدخل + الميزانية العمومية) (لازم تكون محمل مكتبة الدوت نت 2 (NET Framework 2.0.) في جهازك) يمكن تحميل كود البرنامج كاملاً من الرابط http://www.arabteam2000-forum.com/index.php?showtopic=175626 accounting.rar

http://www.infotechaccountants.com/forums/attachment.php?attachmentid=2459&stc=1&d=1225568992 اسئل الله ان تكون للبرنامج فائدة للمسلمين عامة. البرنامج يقوم بالتالي: - إنشاء حسابات دفتر الأستاذ العام ومتابعة ارصدتها - إنشاء قيود اليومية وترحيلها - إنشاء القوائم المالية( قائمة الدخل + الميزانية العمومية) (لازم تكون محمل مكتبة الدوت نت 2 (NET Framework 2.0.) في جهازك) يمكن تحميل كود البرنامج كاملاً من الرابط http://www.arabteam2000-forum.com/index.php?showtopic=175626 accounting.rar

-

السلام عليكم ورحمة الله وبركاته اشارك باول موضوع من تصميمي في هذا المنتدى الجميل والمفيد والنافع برنامج محاسبي سهل الاستخدام قيود يومية وحسابات عامة ارجوا ان تستفيدوا منة في اعمالكم المستخدم (محمد) الباسورد(12345) اخوكم محمد حسين مسلم حسابات.rar

السلام عليكم ورحمة الله وبركاته اشارك باول موضوع من تصميمي في هذا المنتدى الجميل والمفيد والنافع برنامج محاسبي سهل الاستخدام قيود يومية وحسابات عامة ارجوا ان تستفيدوا منة في اعمالكم المستخدم (محمد) الباسورد(12345) اخوكم محمد حسين مسلم حسابات.rar -

الوظائف الرئيسية: - إنشاء حسابات دفتر الأستاذ العام ومتابعة ارصدتها - إنشاء قيود اليومية وترحيلها - إنشاء القوائم المالية (ميزان المراجعة - قائمة الدخل - الميزانية العمومية) - دعم العملات الأجنبية واسعار الصرف - دعم كامل للغة العربية المتطلبات: - مكتبة الدوت نت 2 (NET Framework 2.0.) كما يمكن تحميل الكودالمصدر للبرنامج من هذا الرابط: http://www.arabteam2000-forum.com/index.php?showtopic=188347 اسئل الله الفائدة للجميع . publish.rar quickStartGuide.rar AccountingWithCurrency.rar

-

قيود في المخزون لتسجيل إستلام المواد وذلك لزيادة المخزون بعد إستلام البضاعة من المورد من ح/ مخزون المواد الخام إلى ح/ المورد ----------------------- عند نقل المواد الخام إلى اعمال تحت التصنيع او أعمالت تحت التنفيذ وذلك عند بدأ التصنيع من ح/ مخزون أعمال تحت التنفيذ الي ح/ مخزون المواد الخام --------------------- لنقل التكلف الي البضاعة التامة الصنع من اعمال تحت التنفيذ من ح/ مخزون البضاعة تامة الصنع الي ح/ مخزون أعمال تحت التنفيذ او التصنيع --------------------------- عند بيع البضاعة تامة الصنع من ح/ تكلفة المبيعات المباعة الي ح/ مخزون البضاعة تامة الصنع من ح/ الذمم المدينة الي ح/ الأيرادات " المبيعات " الي ح/ توزيع تكلفة أعباء المصنع ------------------------------------------ تعديل المخزون للمواد الملغية من ح/ تكلفة البضاعة المباعة الي ح/ إحتياطي زوال القيد الثاني من ح/ إحتياطي زوال الي ح/ مخزون المواد الخام الي ح/ مخزون اعمال تحت التنفيذ " التصنيع " الي ح/ مخزون بضاعة تامة الصنع ------------------------- لتخفيض قيمة المخزون الي أقل سعر او سعر السوق من ح/ خسارة في تقييم المخزون الي ح/ مخزون المواد الخام الي ح/ مخزون اعمال تحت التنفيذ " التصنيع " الي ح/ مخزون بضاعة تامة الصنع ------------------------- تعديل المخزون إلى الإحصاء الطبيعي من ح/ مخزون المواد الخام من ح/ مخزون اعمال تحت التنفيذ " التصنيع " من ح/ مخزون بضاعة تامة الصنع إلى ح/ تكلفة البضاعة المباعة ------------------------------- شطب نفاية غير عادية / توالف من ح/ تكلفة البضاعة المباعة إلى ح/ مخزون اعمال تحت التنفيذ " التصنيع " ------------------------ تقييد مصاريف غير مباشرة صرفت او وقعت من ح/ توزيع أو تخصيص تكلفة أعباء المصنع إلى ح / الذمم الدائنة " الموردين " ----------------------- لإضافة كلفة تجهيزات التصنيع العرضية إلى توزيع الكلفة العامة للتخصيص النهائي إلى المخزون من ح/ توزيع أو تخصيص تكلفة أعباء المصنع إلى ح/ مخزون اعمال تحت التنفيذ " التصنيع " ------------------- تخصّيص الكلف العامة إلى المخزون. لتحريك كمية الكلفة عزّز في توزيع الكلفة العامة إلى أعمال تحت التنفيذ وأصناف مخزون السلع التامة الصنع، بالإضافة إلى كلفة السلع المباعة لأيّ مخزون بيعت أثناء الفترة من ح/ تكلفة البضاعة المباعة الي ح/ مخزون اعمال تحت التنفيذ " التصنيع " الي ح/ مخزون بضاعة تامة الصنع ---------------------

-

ارجو مساعدتي في كيفية عمل قيود افتتاحية وبضاعة اول المدة ماجورين انا لست محاسب وشكرا

-

بسم الله الرحمن الرحيم إخوانى الأعزاء المهتمين بدراسة المحاسبة المالية السلام عليكم ورحمة الله وبركاته أبدأ معكم اليوم أول مشاركة عن دراسة المحاسبة المالية بطريقة مبسطة والتى نتتبع فيها المعاملات المالية منذ نشأتها حتى إعداد الحسابات الختامية والميزانيات العمومية. بداية نبدأ بتعريف المحاسبة المالية المحاسبة المالية هى العلم الذى يبحث فى تحليل المعاملات المالية وتسجيلها وتبويبها وتلخيصها وعرضها بما يسمح بتوفير البيانات لمتخذى القرارات سواء من داخل المنشأة أوخارجها عن نتيجة نشاط المنشأة ومركزها المالى مما يساعد على اتخاذ القرارات ثانيا : ما هى أهم المصطلحات العلمية التى سيتم تداولها فى شرحنا للمحاسبة المالية ؟ المعاملة المالية الأصل ( الأصل الثابت - الأصل المتداول - الأصول الأخرى ) حقوق الملكية الخصوم المبيعات المشتريات المصروفات وتشمل م التأسيس - م الإدارية - م التشغيل - م البيع والتوزيع -م التمويل قيود اليومية دفتر اليومية العامة دفتر الأستاذ العام حسابات الأستاذ ميزان المراجعة المروفات المقدمة المصروفات المستحقة الآيرادات المقدمة الإيرادات المستحقة مردودات المبيعات مردودات المشتريات الخصم المسموح به - خصم تعجيل الدفع الخصم التجارى الخصم المكتسب المخصصات الاحتياطيات الإهلاكات مجمع الآهلاك الجرد والتسويات الجردية السنة المالية حساب المتاجرة حساب التشغيل حساب تكلفة المبيعات حساب الأرباح والخسائر قائمة الدخل الميزانية العمومية وسوف نتناول تعريف كل مصطلح من المصطلحات السابقة حال تعرضنا له فى الشرح ونبدأ معكم اليوم بأول لبنة فى بناءنا وهى المعاملة المالية ما هى المعاملة المالية ؟ يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم الأصول ، الالتزامات/الخصوم ! ما هو المقصود بالأصول ؟ وما هو المقصود بالالتزامات /الخصوم ؟ يقصد بالأصول فى تعريفها المبسط كل ما تقوم المنشأة بامتلاكه وكل ما يمثل حق للمنشأة لدى الغير وتنقسم الأصول بحسب طبيعتها ومدة انتفاع المنشأة بها إلى الأصول الثابتة : وهى كل أصل ملموس تقوم المنشأة بامتلاكه بهدف الانتفاع به على المدى الطويل لعمر المنشأة . وقد اختلفت الآراء فى المدة التى يجب أن تستفيد المنشأة من الأصل حتى يصنف على أنه أصل ثابت ولكن يفضل ألا تقل مدة استفادة المنشأة من الأصل عن ثلاث سنوات مالية مثال ذلك : الأراضى التى تمتلكها المنشأة بهدف الانتفاع بها المبانى التى تنشأها أو تتملكها المنشأه بهدف استغلالها فى الأنشطة الانتاجية أو التسويقية أو الإدارية الآلات والمعدات التى تستخدمها المنشأه فى التشغيل السيارات التى تستخدمها المنشأة سواء لنقل العاملين أو لاستخدام الإدارة أو لنقل البضائع الأجهزة الكهربية والمكتبية وأجهزة التكييف التى تملكها المنشأة لاستخدامها الأثاثات والتجهيزات التى بامتلاكها المنشأة لاستعمالها الأصول المتداولة : ويقصد بها كل أصل تقوم المنشأة باقتنائه وذلك بهدف استخدامه خلال السنة المالية وكل حق ينتج للمنشأة قبل الغير ومثال ذلك : البضاعة النقدية بالصندوق النقدية بالبنوك أوراق القبض - الشيكات والكمبيالات المسحوبة لصالح المنشأة العملاء أى تأمينات للمنشأة قبل الغير أى حقوق أخرى للمنشأة قبل الغير سواء من داخل المنشأة مثل العهد النقدية أو سلف العاملين أو الرصيد المدين للشركاء ......الخ الأصول الأخرى وهى عبارة عن الأصول غير الملموسة ومثال ذلك : مصروفات التأسيس مصروفات سابقة على بدء النشاط قيمة براءات الاختراع وشهرة المحل هذا شرح مبسط للأصول وأى استفسار عن أى منها سوف نرد عليه بإذن الله ماذا عن الخصوم / الالتزامات ؟ يقصد بالخصوم / الالتزامات كل حق مالى على المنشأة للغير، فإذا كان هذا الحق للشركاء أو المساهمين ويتعلق برأس المال أو الأرباح المحجوزة - الاحتياطيات - سمى حقوق الملكية ، أما إذا تعلق هذا الحق بالغير أو بالحساب الجارى الدائن للشركاء فإنه يسمى التزام وفى هذه الحالة فإنه يتم تقسيم الالتزامات تبعا لمدة الوفاء بها إلى قسمين التزامات طويلة الأجل وهى الالتزامات التى يتم الالتزام بسدادها للغير على أكثر من سنة مالية ومثال ذلك القروض طويلة الأجل التزامات قصيرة الأجل - متداولة - وهى الالتزامات التى تلتزم المنشأة بسدادها خلال السنة المالية ، مثال ذلك الموردين - أوراق الدفع وهى الشيكات والكمبيالات التى تم سحبها على المنشأة للغير - حساب البنك سحب على المكشوف - تأمينات للغير قبل المنشأة وهكذا نكون قد تعرضنا لتعريف الخصوم / الالتزامات بشرح مبسط وأى استفسارات سنقوم بالرد عليه بإذن الله والآآآآآآآآآآآآآن لنا عودة لشرح المعاملة المالية كما سبق أن أوضحنا فإنه يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم تحليل المعاملة المالية يقصد بتحليل المعاملة المالية تحديد الطرف الدائن والطرف المدين لهذه المعاملة وهنا أحب أن أنبه إلى أن الطرف المدين بالنسبة لنا هو الطرف الذى أخذ القيمة وتربطه بالمنشأة صفة ، وقد يصبح الطرف المدين طرفا دائنا فى معاملة أخرى والعكس صحيح وكذلك فإن الطرف الدائن هو الذى أعطى القيمة وتربطه بالمنشأة صفة وأود أن أشير إلى أن المعاملة المالية لا بد أن يكون لها هذان الطرفين ، كما أن كل طرف من طرفيها قد يكون حساب واحد أو أكثر من حساب والآن سنضرب مثلا لبعض المعاملات المالية وسنقوم بتحليلها وبيان أطرافها المثال الأول : قيام المنشأة بشراء سيارة بمبلغ 100000 جم وسداد ثمنها نقدا المثال الثانى قيام المنشأة بشراء بضاعة بمبلغ 70000 جم تم سداد مبلغ 20000 جم بشيك والباقى على الحساب المثال الثالث:قيام المنشأة بصرف رواتب العاملين بمبلغ 12000 جم المثال الرابع: قيام المنشأة بسداد مبلغ 5000 جم لأحد الموردين سبق الشراء منه على الحساب المثال الخامس: قيام المنشأة ببيع بضاعة بمبلغ 20000 جم على تم تحصيل 5000 جم نقدا والباقى على الحساب المثال السادس: قيام المنشأة بتحصيل مبلغ 9000 جم من أحد العملاء سبق البيع له على الحساب والآن كيف سنقوم بتحليل المعاملات السابقة وتحديد الطرف المدين والطرف الدائن ؟ تابعونا فى المشاركات القادمة إن شاء الله تعالى

بسم الله الرحمن الرحيم إخوانى الأعزاء المهتمين بدراسة المحاسبة المالية السلام عليكم ورحمة الله وبركاته أبدأ معكم اليوم أول مشاركة عن دراسة المحاسبة المالية بطريقة مبسطة والتى نتتبع فيها المعاملات المالية منذ نشأتها حتى إعداد الحسابات الختامية والميزانيات العمومية. بداية نبدأ بتعريف المحاسبة المالية المحاسبة المالية هى العلم الذى يبحث فى تحليل المعاملات المالية وتسجيلها وتبويبها وتلخيصها وعرضها بما يسمح بتوفير البيانات لمتخذى القرارات سواء من داخل المنشأة أوخارجها عن نتيجة نشاط المنشأة ومركزها المالى مما يساعد على اتخاذ القرارات ثانيا : ما هى أهم المصطلحات العلمية التى سيتم تداولها فى شرحنا للمحاسبة المالية ؟ المعاملة المالية الأصل ( الأصل الثابت - الأصل المتداول - الأصول الأخرى ) حقوق الملكية الخصوم المبيعات المشتريات المصروفات وتشمل م التأسيس - م الإدارية - م التشغيل - م البيع والتوزيع -م التمويل قيود اليومية دفتر اليومية العامة دفتر الأستاذ العام حسابات الأستاذ ميزان المراجعة المروفات المقدمة المصروفات المستحقة الآيرادات المقدمة الإيرادات المستحقة مردودات المبيعات مردودات المشتريات الخصم المسموح به - خصم تعجيل الدفع الخصم التجارى الخصم المكتسب المخصصات الاحتياطيات الإهلاكات مجمع الآهلاك الجرد والتسويات الجردية السنة المالية حساب المتاجرة حساب التشغيل حساب تكلفة المبيعات حساب الأرباح والخسائر قائمة الدخل الميزانية العمومية وسوف نتناول تعريف كل مصطلح من المصطلحات السابقة حال تعرضنا له فى الشرح ونبدأ معكم اليوم بأول لبنة فى بناءنا وهى المعاملة المالية ما هى المعاملة المالية ؟ يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم الأصول ، الالتزامات/الخصوم ! ما هو المقصود بالأصول ؟ وما هو المقصود بالالتزامات /الخصوم ؟ يقصد بالأصول فى تعريفها المبسط كل ما تقوم المنشأة بامتلاكه وكل ما يمثل حق للمنشأة لدى الغير وتنقسم الأصول بحسب طبيعتها ومدة انتفاع المنشأة بها إلى الأصول الثابتة : وهى كل أصل ملموس تقوم المنشأة بامتلاكه بهدف الانتفاع به على المدى الطويل لعمر المنشأة . وقد اختلفت الآراء فى المدة التى يجب أن تستفيد المنشأة من الأصل حتى يصنف على أنه أصل ثابت ولكن يفضل ألا تقل مدة استفادة المنشأة من الأصل عن ثلاث سنوات مالية مثال ذلك : الأراضى التى تمتلكها المنشأة بهدف الانتفاع بها المبانى التى تنشأها أو تتملكها المنشأه بهدف استغلالها فى الأنشطة الانتاجية أو التسويقية أو الإدارية الآلات والمعدات التى تستخدمها المنشأه فى التشغيل السيارات التى تستخدمها المنشأة سواء لنقل العاملين أو لاستخدام الإدارة أو لنقل البضائع الأجهزة الكهربية والمكتبية وأجهزة التكييف التى تملكها المنشأة لاستخدامها الأثاثات والتجهيزات التى بامتلاكها المنشأة لاستعمالها الأصول المتداولة : ويقصد بها كل أصل تقوم المنشأة باقتنائه وذلك بهدف استخدامه خلال السنة المالية وكل حق ينتج للمنشأة قبل الغير ومثال ذلك : البضاعة النقدية بالصندوق النقدية بالبنوك أوراق القبض - الشيكات والكمبيالات المسحوبة لصالح المنشأة العملاء أى تأمينات للمنشأة قبل الغير أى حقوق أخرى للمنشأة قبل الغير سواء من داخل المنشأة مثل العهد النقدية أو سلف العاملين أو الرصيد المدين للشركاء ......الخ الأصول الأخرى وهى عبارة عن الأصول غير الملموسة ومثال ذلك : مصروفات التأسيس مصروفات سابقة على بدء النشاط قيمة براءات الاختراع وشهرة المحل هذا شرح مبسط للأصول وأى استفسار عن أى منها سوف نرد عليه بإذن الله ماذا عن الخصوم / الالتزامات ؟ يقصد بالخصوم / الالتزامات كل حق مالى على المنشأة للغير، فإذا كان هذا الحق للشركاء أو المساهمين ويتعلق برأس المال أو الأرباح المحجوزة - الاحتياطيات - سمى حقوق الملكية ، أما إذا تعلق هذا الحق بالغير أو بالحساب الجارى الدائن للشركاء فإنه يسمى التزام وفى هذه الحالة فإنه يتم تقسيم الالتزامات تبعا لمدة الوفاء بها إلى قسمين التزامات طويلة الأجل وهى الالتزامات التى يتم الالتزام بسدادها للغير على أكثر من سنة مالية ومثال ذلك القروض طويلة الأجل التزامات قصيرة الأجل - متداولة - وهى الالتزامات التى تلتزم المنشأة بسدادها خلال السنة المالية ، مثال ذلك الموردين - أوراق الدفع وهى الشيكات والكمبيالات التى تم سحبها على المنشأة للغير - حساب البنك سحب على المكشوف - تأمينات للغير قبل المنشأة وهكذا نكون قد تعرضنا لتعريف الخصوم / الالتزامات بشرح مبسط وأى استفسارات سنقوم بالرد عليه بإذن الله والآآآآآآآآآآآآآن لنا عودة لشرح المعاملة المالية كما سبق أن أوضحنا فإنه يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم تحليل المعاملة المالية يقصد بتحليل المعاملة المالية تحديد الطرف الدائن والطرف المدين لهذه المعاملة وهنا أحب أن أنبه إلى أن الطرف المدين بالنسبة لنا هو الطرف الذى أخذ القيمة وتربطه بالمنشأة صفة ، وقد يصبح الطرف المدين طرفا دائنا فى معاملة أخرى والعكس صحيح وكذلك فإن الطرف الدائن هو الذى أعطى القيمة وتربطه بالمنشأة صفة وأود أن أشير إلى أن المعاملة المالية لا بد أن يكون لها هذان الطرفين ، كما أن كل طرف من طرفيها قد يكون حساب واحد أو أكثر من حساب والآن سنضرب مثلا لبعض المعاملات المالية وسنقوم بتحليلها وبيان أطرافها المثال الأول : قيام المنشأة بشراء سيارة بمبلغ 100000 جم وسداد ثمنها نقدا المثال الثانى قيام المنشأة بشراء بضاعة بمبلغ 70000 جم تم سداد مبلغ 20000 جم بشيك والباقى على الحساب المثال الثالث:قيام المنشأة بصرف رواتب العاملين بمبلغ 12000 جم المثال الرابع: قيام المنشأة بسداد مبلغ 5000 جم لأحد الموردين سبق الشراء منه على الحساب المثال الخامس: قيام المنشأة ببيع بضاعة بمبلغ 20000 جم على تم تحصيل 5000 جم نقدا والباقى على الحساب المثال السادس: قيام المنشأة بتحصيل مبلغ 9000 جم من أحد العملاء سبق البيع له على الحساب والآن كيف سنقوم بتحليل المعاملات السابقة وتحديد الطرف المدين والطرف الدائن ؟ تابعونا فى المشاركات القادمة إن شاء الله تعالى -

السلام عليكم ورحمة الله وبركاته ممكن سؤال لمن لديه الخبره ارجو الإجابه عليه في 30 /12/1416 قامت شركة المنصور بشراء حاسب الي من شركة النظم والحاسبات وذلك مقابل كمبياله قيمتها الاسميه 350000 ريال غير محددة الفائدة وتستحق السداد بالكامل في 30 / 12 / 1419 وتقترض شركة المنصور عادة بمعدل فائدة 8% ويتوقع أن يكون العمر الاقتصادي للحاسب 6 سنوات كماتقدر قيمته باعتباره خرده 50000 ريال المطلوب أ- إعداد قيد اليوميه اللازم لإثبات عملية شراء الحاسب ؟ ب- إثبات أي قيود تسويه لإثبات استهلاك الحاسب (بإستخدام طريقة القسط الثابت) واستنفاد الخصم (بإستخدام طريقة سعر الفائده السائد) وذلك في 30/12/1417 ج- إثبات قيود التسويه عن استهلاك الحاسب واستنفاد الخصم في 30/12/1418

-

يا جماعة انا شغال في السعودية ماسك حسابات 4 وحدات سكنية مع مغسلة كبيرة للمفارش المشكلة عندي مش عارف اعمل يومية ليهم الي ميزان المراجعة عشان انا استلمت الشغل من حوالي سنة وصاحب الشغل علية ديون حوالي 4 مليون و 300 الف ريال مش عارف اتعامل ازاى في المشكلة دي لانه مفيش رصيد في البنك ولا الصندوق لان السداد من الايراد للشقق والمغسلة ارجو الافادة #اخوكم_الشاعر

يا جماعة انا شغال في السعودية ماسك حسابات 4 وحدات سكنية مع مغسلة كبيرة للمفارش المشكلة عندي مش عارف اعمل يومية ليهم الي ميزان المراجعة عشان انا استلمت الشغل من حوالي سنة وصاحب الشغل علية ديون حوالي 4 مليون و 300 الف ريال مش عارف اتعامل ازاى في المشكلة دي لانه مفيش رصيد في البنك ولا الصندوق لان السداد من الايراد للشقق والمغسلة ارجو الافادة #اخوكم_الشاعر -

البرنامج الرائع محاسب اصدار a1.2.rar

البرنامج الرائع محاسب اصدار a1.2.rar -

السلام عليكم ورحمة الله وبركاته هذا برنامج بفضل الله عز وجل من إعدادى قد تعلمت هذا بفضل الله فى المعهد المصرى للمحاسبين والمراجعين بالزمالك - بالقاهرة عل يد أ/جمال جزاه الله خيرا وهو برنامج إكسيل عبارة عن 13 ملف إكسيل ولكن يه مشكلة والحمد لله ليست مشكلة محاسبية ولكن مشكلة فى الإكسيل وهى أول مرة تواجهنى ولكن الحمد لله على كل حال المشكلة هى أن هنالك ربط بين الـ13 ملف ولكن يجب عند تغيير مكان الملف , يجب تحديد مسار الربط مرة آخرى ملحوظة ملف شهر يناير وملف الحسابات الختامية ليسوا بحاجة إلى تحديد مسار الربط ولكن فى شهر فبراير يتم تحديد المسار إلى شهر يناير وهكذا لتغيير مسار الريط toolbar /edit/links/change source ملحوظة آخرى: فرضا أن الشركة اشترت 50 م.بوفيه وضيافة , 200 فاتورة التليفون منه له تحليلى البيان 250 المصروفات العمومية والإدارية 200 تليفون وفاكس 50 م. بوفيه وضيافة 250 النقدية بالصندوق حيث أن sheet تحليلى المصروفات العمومية والإدارية يرحل إليه ما فى خانة التحليلى فى قيد اليومية العامة وكذلك الإيرادات وكذلك تحليلى مصروفات التشغيل إدخال البيانات يكون فى قيد اليومية العامة وكشف المرتبات فقط , أما بالنسبة لدليل الحسابات يكون فى ملف شهر يناير فقط وهو يرحل تلقائياً بإذن الله . هذا جهد مقل ما كان فيه من صواب فمن الله سبحانه وتعالى وجزا الله من أعاننى خيرا ولله وحده الفضل ولامانع لدى من تعديل بعض الأساتذة الأفاضل فى المحاسبة والإكسيل ومراسلتى على الإيميل وشرح لى ما بالبرنامج من أخطاء m7ussein@hotmail.com ولاأَحرم منكم صالح الدعاء حتى يوكل الله عز وجل لك ملك يقول آمين ولك مثله هذا البرنامج وقف لكل المسلمين ولايجوز لغير المسلمين الإستفادة منه البرنامج في المرفقات AccountingCycle.rar

السلام عليكم ورحمة الله وبركاته هذا برنامج بفضل الله عز وجل من إعدادى قد تعلمت هذا بفضل الله فى المعهد المصرى للمحاسبين والمراجعين بالزمالك - بالقاهرة عل يد أ/جمال جزاه الله خيرا وهو برنامج إكسيل عبارة عن 13 ملف إكسيل ولكن يه مشكلة والحمد لله ليست مشكلة محاسبية ولكن مشكلة فى الإكسيل وهى أول مرة تواجهنى ولكن الحمد لله على كل حال المشكلة هى أن هنالك ربط بين الـ13 ملف ولكن يجب عند تغيير مكان الملف , يجب تحديد مسار الربط مرة آخرى ملحوظة ملف شهر يناير وملف الحسابات الختامية ليسوا بحاجة إلى تحديد مسار الربط ولكن فى شهر فبراير يتم تحديد المسار إلى شهر يناير وهكذا لتغيير مسار الريط toolbar /edit/links/change source ملحوظة آخرى: فرضا أن الشركة اشترت 50 م.بوفيه وضيافة , 200 فاتورة التليفون منه له تحليلى البيان 250 المصروفات العمومية والإدارية 200 تليفون وفاكس 50 م. بوفيه وضيافة 250 النقدية بالصندوق حيث أن sheet تحليلى المصروفات العمومية والإدارية يرحل إليه ما فى خانة التحليلى فى قيد اليومية العامة وكذلك الإيرادات وكذلك تحليلى مصروفات التشغيل إدخال البيانات يكون فى قيد اليومية العامة وكشف المرتبات فقط , أما بالنسبة لدليل الحسابات يكون فى ملف شهر يناير فقط وهو يرحل تلقائياً بإذن الله . هذا جهد مقل ما كان فيه من صواب فمن الله سبحانه وتعالى وجزا الله من أعاننى خيرا ولله وحده الفضل ولامانع لدى من تعديل بعض الأساتذة الأفاضل فى المحاسبة والإكسيل ومراسلتى على الإيميل وشرح لى ما بالبرنامج من أخطاء m7ussein@hotmail.com ولاأَحرم منكم صالح الدعاء حتى يوكل الله عز وجل لك ملك يقول آمين ولك مثله هذا البرنامج وقف لكل المسلمين ولايجوز لغير المسلمين الإستفادة منه البرنامج في المرفقات AccountingCycle.rar -

السلام عليكم لدي سؤال عن قيود التسوية. في نهاية السنة المالية عند مطابقة الحسابات مع الموردين (الدائنين) وفي حالة وجود فرق في الحسابات. كيف تتم معالجة هذا الفرق اذا كان الفرق لصالح الشركة ...مثلا: الرصيد لدينا 1000 والرصيد لدى الدائن 900 هل احمل الفرق لحساب الارباح والخسائر؟ او لحساب رأس المال؟ 100 من حساب الارباح والخسائر 100 الى حساب المورد (الدائن) وفي الحالة الاخرى اذا كان الفرق علينا الرصيد لدينا 900 والرصيد لدى الدائن 1000 احملها على الارباح والخسائر ؟ او على حساب راس المال ؟ 100 من المورد (الدائن) 100 الى حساب الارباح والخسائر ماهي المعالجة الصحيحه وماهو القيد؟ واذا كان الفرق في حساب مدين مثل حسابات العملاء..هل تعالج بتحميلها على الديون المعدومة؟ واذا كان الفرق في احد الاصول كحساب البنك او الصندوق؟ كيف يتم معالجة هذا الفرق؟ ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ السؤال الاخر في المصروفات: المصروفات العادية وليست الرأسمالية. مثلا مصاريف صيانة اجهزة الكمبيوتر السنوية تدفع مره واحدة في السنة ارى انه من الظلم تحميلها على شهر واحد وهو اللذي تم فيه الدفع اذا كانت تكلفة الصيانة 12000 اريد توزيع التكلفة على 12 شهر هل يكون القيد التالي صحيح: 12000 من حساب صيانة اجهزة الكمبيوتر (حساب اصل ) 12000 الى حساب البنك ثم تحمل شهريا: 1000 من حساب مصاريف صيانة اجهزة الكمبيوتر (مصروف) 1000 الى حساب صيانة اجهزة الكمبيوتر (حساب اصل) ويتكرر هذا القيد شهريا حتى يتم تصفير حساب الصيانة الاصل.. هل محاسبيا الطريقة صحيحة؟ شكرا مقدما وسعيد بانضمامي لهذا المنتدى الرائع تحياتي

-

ممكن يا جماعة الخير توضحوا قيود الاقفال فى نهاية السنه بتكون ازاى وهل هيه ضرورية كخطوه قبل اعداد الميزانيه الختاميه ولا ده امر روتينى

-

استاذى العزيز السلام عليكم ورحمة الله وبركاته ارجو ان يتسع صدركم لى انا محاسب جديد بشركة تقسيط سيارات وهذا النوع من المحاسبات جديد تماما بالنسبة لى سافرض لكم مثالا حيا من العمل وارجو من سعادتكم الرد عليه كاملا من قيود يوميه وقائمة دخل وميزانيه حتى استطيع ان احتذى بذلك فى المستقبل 1- تم شراء سيارات عام 2005 بمبلغ 1000000(مليون ريال) 2- تم بيع هذه السيارات فى نفس العام بمبلغ1200000(مليون ومائتىالف ريال بفائده 20%) 3- يتم التقسيط على ثلاث سنوات 4- توجد مصاريف عموميه ومرتبات ونثريات فى عام 2005 (50000)خمسون الف ريال المطلوب 1- قيود اليوميه 2- قائمة الدخل 3-كيفية معالجة الارباح بدون الاعتماد على طريقة الاقساط المحصله

-

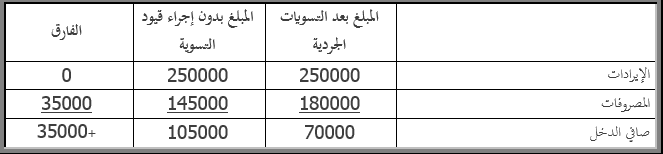

قيود التسوية المحاسبية من المعلوم لدى كل محاسب أن مبدأ الاستحقاق يقتضي تحديد مصاريف وإيرادات كل فترة مالية على حده، بغض النظر عن ما إذا تم دفعه نقدا من قبل الشركة في الفترة المالية من مصروفات وما تم تحصيله من قبلها من إيرادات.وتطبيقا لمبدأ مقابلة الإيرادات بالمصروفات، فإنه يتم حصر وتحديد كافة الإيرادات التي تخص الفترة المالية ومقابلتها بالمصروفات إلى تخص نفس الفترة والتي لها علاقة بتحقق هذا الإيراد سواء دفعت نقدا أم لم تدفع من قبل المنشأة، فمادام أنها قد استحقت في الفترة المالية ذاتها فيجب الإعتراف بها ومقابلتها مع الإيرادات، لكي نتوصل إلى تحديد صافي الدخل للفترة المالية ناتجا عن مقابلة إيرادات الفترة المالية مصروفاتها فقط. فالتسويات الجردية (Adjusting Entries) تضمن للشركة إتباع وتطبيق مبدئي تحقق الإيرادات (Revenue Recognition Principle) ومبدأ المقابلة (Matching Principle) وفرض الدورية (Periodicity Assumption) الذي يقتضي تقسيم الأنشطة الإقتصادية الشركة أو المنشأة إلى فترات مالية متساوية وذلك لإغراض إعداد القوائم المالية ويشير مبدأ تحقق الإيرادات أن يتم الإعتراف بالإيرادات عند نقطة البيع سواء كان البيع نقدا أم آجلا ، ومبدأ المقابلة الذي بموجب تتم مقابلة الإيرادات بالمصروفات للفترة المالية على أن يتم قياس كلام من الإيرادات والمصروفات على أساس الإستحقاق بدلا من الأساس النقدي. وبالتسويات الجردية تمكن الشركة من إعداد ميزانيتها العمومية بشكل مناسب وقياس معقول من حيت عرض قيم أصولها وخصوما وحقوق الملكية بأرصدتها الصحيحة في تاريخ إعداد الميزانية، مثلها أيضا في قائمة الدخل فهي تعرض قيمة الإرادات والمصروفات بالقيم التي تخص الفترة المالية. ومن هنا يترتب على الشركة تعديل وتسوية بعض الحسابات لكي تحمل كل فترة بما يخصها من الإيرادات والمصروفات، وعدم تحميل إيرادات ومصروفات فترة على فترة أخرى.ولهذا لا تعتبر أرصدة أصول وخصوم ومصروفات وإيرادات وحقوق الملكية الشركة الظاهرة في ميزان المراجعة (Trial Balance) المعد في نهاية الفترة المالية أرصدة نهائية وجاهزة لأغراض إعداد القوائم المالية وذلك للأسباب التالية:· 1.هناك عمليات أو أحداث لا تسجل يوميا ،وذلك لاستحالة عمل ذلك أو ربما يكون من غير الملائم أجراء قيود يومية يوميا لتسجيل تلك العمليات. مثال على هذه العمليات والأحداث هو استحقاق مرتبات وأجور الموظفين والعمال في الشركة استهلاك العدد والمهمات المكتبية لذلك يتطلب أجراء قيد التسوية لتسجيل هذه العملية وتحميلها ضمن مصروفات الفترة المالية. ولتوضيح هذه الصعوبة أنه لا يمكن تسجيل قيد مرتبات موظفي الشركة من قبل المحاسب يوميا ،وإنما يتم ذلك مثلا في نهاية كل شهر و يسجل قيد يومية واحد بقيمة المرتبات والأجور لموظفي وعمال الشركة. ومثال آخر المهمات العدد المكتبية فأنه يتم حصر العدد والمهمات المكتبية التي لم تستهلك في نهاية الفترة المالية وتطرح من قيمة أصل المهمات والعدد المكتبية والفارق يسجل به قيد وذلك لتسوية رصيد المهمات الصحيح .فمثل هذه العمليات والأحداث لا تظهر في ميزان المراجعة لذا يتطلب تسوية بعض الحسابات الموجودة بميزان المراجعة لتسجيل مثل هذه الحسابات.· 2.هناك بعض التكاليف لا تسجل خلال الفترة المحاسبية ،وذلك لأن هذه التكاليف تستهلك وتنقضي بمرور الزمن ولهذا من الأفضل أن تسجل في نهاية الفترة المالية بدلا من تسجيلها يوميا بالدفتر اليومية. مثال ذلك تكلفة المباني والمعدات و التأمين والإيجار، فمثل هذه التكاليف عادة ما تدفع مقدما ويستفاد منها لأكثر من فترة مالية لذا يتوجب توزيعها على الفترات المالية بطريقة معقولة ونظامية.· 3.هناك بعض البنود لم تسجل بالدفاتر وهي تخص الفترة المالية، فعدم تسجيل مثل هذه البنود مثلا في حالة المصروفات تكون أقل مما ولهذا دخل المنشأة سوف يكون أكبر مما يجب وبالعكس الإيرادات فعدم تسجيلها بالدفاتر وهي تخص الفترة المالية فبند الإيرادات يكون أقل مما يجب وعليه يكون دخل المنشأة أقل مما يجب مثال على تلك البنود هو المصروفات والإيرادات المستحقة.فالتسويات الجردية مطلوبة في أي وقت تريد الشركة أعداد قوائمها المالية ولا تحدد بوقت معين, فالنقطة الأساسية للبدء بالتسويات الجردية هي تحليل كل حساب في ميزان المراجعة لتحديد قيمة المبلغ الذي يخص الفترة المالية وما يخص الفترات المالية القادمة . ولغرض أعداد القوائم المالية وتحليل الحسابات، يتطلب فهم عمليات الشركة والعلاقة التبادلية للحسابات. فعملية إعداد قيود التسوية غالبا ما يتطلب مهارة مهنية وأن يكون المحاسب ذو كفاءة وخبرة كافية. وعملية تجميع بيانات التسويات الجردية يتطلب على الشركة أن تقوم بعملية الجرد الفعلي. والتسويات الجردية غالبا ما تعد بعد تاريخ الميزانية العمومية ومع ذلك فإن قيود التسوية تؤرخ بتاريخ الميزانية العمومية وذلك لأن عمل التسويات الجردية يتطلب وقتا أطول وبذل جهد أكبر من قبل المحاسبين وليس يوما واحدا. أنواع قيود التسوية: تصنف قيود التسوية عادة إلى ثلاثة أقسام وهي البنود المقدمة(Prepayments Items) والبنود المستحقة(AccrualsItems) والبنود المقدرة (Estimated Items) وهي كالتالي:· البنود المقدمة: وتنقسم إلى قسمين هما: 1. المصروفات المدفوعة مقدما(Prepaid Expenses): وهي المصاريف التي دفعت نقدا قبل تاريخ استحقاقها وسجلت كأصل في الدفاتر قبل أن تستخدم أو تستنفد ومثال عليها مصروف التأمين المدفوع مقدما ومصروف الإيجار المدفوع مقدما وغيرها. 2. الإيرادات المحصلة (المستلمة) مقدما (Unearned Revenues): وهي الإيرادات المستلمة أو المحصلة مقدما نقدا وسجلت كإلتزام قبل أن تكتسب مثل إيراد العقار المحصل مقدما والأتعاب المحصلة مقدما.· البنود المستحقة: وتنقسم إلى قسمين هما: 1. الإيرادات المستحقة (Accrued Revenues) : هي الإيرادات التي اكتسبت ولكن لم تستلم بعد نقدا أو لم تسجل في الدفاتر مثل إيراد الفائدة المستحقة. 2. المصروفات المستحقة (Accrued Expenses) : هي المصروفات التي تم الإستفادة من خدماتها ولكن لم تدفع نقدا أو تسجل في الدفاتر مثل مصروف الفائدة المستحقة ومصروف الرواتب والأجور المستحقة.· البنود المقدرة Estimated Items :وهي البنود التي تعتمد حسابها على التقدير أو الخبرة الشخصية والبيانات المحاسبية الأخرى والظروف الإقتصادية العامة, مثل مخصص الديون المشكوك في تحصيلها و إهلاك الأصول الثابتة. والآن سوف نقوم بشرح كل البنود أعلاه بالتفصيل: أولا قيود التسوية للبنود المقدمة:كما أسلفت سابقا إن البنود المقدمة إما أن تكون مصروفات مدفوعة مقدما أو إيرادات محصلة مقدما ولهذا فقيود التسوية للبنود المقدمة مطلوبة ويجب أن يسجل الجزء منها الذي يخص الفترة المالية بالدفاتر في تاريخ إعداد القوائم المالية لكي تحمل الفترة المالية بالمصروفات التي تخصها وبالإيرادات التي استحقت فيها.فالشركة إذا لم تسجل قيود التسوية في نهاية الفترة المالية للبنود المقدمة فإن أصولها وإلتزاماتها تكون أكبر مما يجب وتكون مصروفاتها وإيراداتها أقل مما يجب.ولتوضيح ذلك افترض أن شركة الهدى استأجرت عقارا لمدة سنتين بمبلغ وقدرة 10000 ريال ففي نهاية السنة الأولى إذا لم تسجل الشركة قيد التسوية لهذا المصروف المدفوع مقدما فإن أصول الشركة سوف تكون أكبر مما يجب بمبلغ وقدره 5000 ريال(10000÷ 2) وأن مصروفات الشركة سوف تكون أقل مما يجب بالمبلغ نفسه. وعليه يجب أجراء قيد التسوية في نهائية السنة المالية لكي تعكس أرصدة الأصول والخصوم والمصروفات والإيرادات بقيمها الصحيحة وأيضا. 1) المصروفات المدفوعة مقدما(Prepaid Expenses):كما ذكرت سالفا ,هي المصاريف التي دفعت نقدا قبل تاريخ استحقاقها وسجلت كأصل في الدفاتر قبل أن تستخدم أو تستنفد. ولهذا فعلى المحاسب في نهاية السنة المالية أن يحدد المبلغ الذي استنفد من قيمة المصروفات المدفوعة مقدمة لكي تتم مقابلتها بإيرادات السنة المالية وما تبقى من المصروفات المدفوعة مقدما يرحل إلى السنة القادمة وتعرض من ضمن الأصول الشركة.وتستنفد المصروفات المدفوعة مقدما، أما مع مرور الزمن مثل الإيجار و التأمين أو من خلال استخدامها واستنفادها مثل المهمات والعدد المكتبية.ولا نفهم من هذا أن الإنقضاء أو الاستنفاد أنه يتم تسجيل قيود اليومية لهذه المصروفات يوميا لأنه غير ضروري وغير عملي. فالمعتاد وما جرت عليه العادة هو أن يؤجل الإعتراف بمثل هذه التكاليف والمصاريف حتى تاريخ إعداد القوائم المالية ويتم تحديد الجزء المستنفد منها ويجرى له قيد التسوية اللازم وما تبقى منها يرحل ويعرض من ضمن الأصول للشركة.والجدير بالذكر أن عدم إجراء قيد التسوية الخاص بالمصروفات المدفوعة مقدما يؤدي إلى ظهور أرصدة الأصول بأكبر مما يجب وظهور أرصدة المصروفات بأقل مما يجب مما يؤدي إلى زيادة الدخل للسنة المالية بأكبر مما يجب.وتسجل المصروفات المدفوعة مقدما بإحدى الطريقتين التاليتين: 1. طريقة تسجيل المصروفات المدفوعة مقدما كأصل:وفقا لهذه الطريقة يتم تسجيل المصروفات المدفوعة مقدما كأصل على اعتبار أنها قيمة خدمات تستفيد منها أكثر من فترة مالية وتعتبر هذه الطريقة الأكثر شيوعا واستخداما والمفضلة في ظل إتباع الشركة طريقة القيود العكسية وتكون خطوات التسجيل كما يلي: · تاريخ سداد المصروف و يكون القيد كما يلي : ××× حـ/ المصروف المدفوع مقدما ( حسب نوع المصروف مثلا مصروف الإيجار المدفوع مقدما) ××× حـ/ البنك في نهاية السنة المالية يحدد المبلغ المستنفد الذي يخص الفترة المالية ويسجل بالقيد التالي: ××× حـ/المصروف (بالمبلغ الذي يخص السنة المالية) ××× حـ/ المصروف المدفوع مقدما· ويقفل حـ/ المصروف في ملخص الدخل للسنة المالية ويرحل رصيد المصروف المدفوع مقدما للسنة المالية القادمة ويعرض بالميزانية العمومية من ضمن أصول الشركة. 2. طريقة تسجيل المصروفات المدفوعة مقدما كمصروف:وفقا لهذه الطريقة تسجل المصروفات المدفوعة مقدما على أنها مصروفات تخص نفس السنة المالية وفي نهاية السنة المالية وعند بدء عملية إعداد القوائم المالية للشركة يحدد المبلغ المستنفد وما تبقى يفتح له حساب المصروفات المدفوعة مقدما ويرحل السنة القادمة. 1. تاريخ سداد المصروف و يكون القيد كما يلي : ××× حـ/ المصروف ××× حـ/ البنك · في نهاية السنة المالية يحدد المبلغ المستنفد الذي يخص الفترة المالية ،ويتم تخفيض حساب المصروف بقيمة الجزء الغير مستنفد الذي يخص السنة المالية القادمة ويسجل بالقيد التالي: ××× حـ/ المصروف المدفوع مقدما(بالجزء غير المستنفد الذي يخص السنة المالية القادمة) ××× حـ/المصروف · ويقفل حـ/ المصروف في ملخص الدخل للسنة المالية ويرحل رصيد المصروف المدفوع مقدما للسنة المالية القادمة ويعرض بالميزانية العمومية من ضمن أصول الشركة. أمثلة على المصاريف المدفوعة مقدما: المهمات المكتبية Supplies:هناك أنواع عديدة ومختلفة من المهمات المكتبية والعدد تستخدم لتسيير العمل اليومي في الشركات مثل القرطاسية والمذكرات وغيرها. فعندما تشتري شركة الهدى المهمات المكتبية مثلا بمبلغ وقدره 50000 ريال وعلى افتراض أن الشركة تستخدم طريقة تسجيل المصروف كأصل فيكون القيد كالتالي: 50000 حـ/ المهمات المكتبية 50000 حـ/ البنك وخلال العام تستخدم هذه القرطاسية وتستهلك خلال تسيير عمل الشركة. فيتم تأجيل الإعتراف بالمهمات المكتبية المستخدمة حتى بدء عملية الجر د الفعلي ولهذا تعد وتحصر قيمة المهمات المكتبية المتبقية ولو فرضنا قيمتها 15000 ريال فالفارق بين قيمة المهمات المكتبية المسجلة كأصل وقيمة رصيد آخر المدة لها في نهاية السنة المالية يعتبر في حكم المصروف (50000-15000 = 35000 ) ويجرى قيد التسوية التالي: 35000 حـ/ مصروف المهمات المكتبية 35000 حـ/ المهمات المكتبية وبعد إجراء قيد التسوية يرحل القيد إلى الحسابات ذات العلاقة. فيظهر رصيد حـ المهمات المكتبية بمبلغ وقدره 15000 ريال وهو يتمثل قيمة المهمات المكتبية بالمخازن في تاريخ إعداد القوائم المالية. وإضافة إلى ذلك يظهر مصروف المهمات المكتبية بمبلغ وقدره 35000 ريال وهو يمثل قيمة المهمات المستخدمة خلال السنة المالية. فإذا لم يتم عمل قيد التسوية، فسوف تظهر قيمة المصروفات أقل مما يجب بمبلغ وقدره 35000 ريال و صافي الدخل سوف يكون أكبر مما يجب بمبلغ وقدره 35000 ريال. علاوة على ذلك، فإن قيمة كلا من الأصول وحقوق الملكية للشركة ستكون أكبر مما يجب بمبلغ وقدره 35000 ريال في الميزانية العمومية للشركة.ولتوضيح هذه الفكرة نفترض أنة بلغت إيرادات شركة الهدى لعام 2010م 250000 وبلغت المصروفات 145000 ريال قبل تسوية مبلغ المهمات المذكور أعلاه(35000 ريال) فتكون قائمة الدخل كما يلي: ومن الجدول أعلاه يتبين لنا أن عدم إجراء قيود التسوية للمصروفات سيكون الدخل أكبر مما يجب بمبلغ وقدره 35000 ريال أي بمبلغ 105000 ريال على الرغم من أن المبلغ الصحيح لصافي الدخل لعام 2010م هو 70000 ريال. التأمين Insurance:تقوم معظم الشركات بالمحافظة على أصولها مثل المخزون والسيارات والشاحنات و المعدات والمباني وغيرها عن طريق التأمين عليها من السرقة والحريق والكوارث الطبيعية بأنواعها.ولهذا تقوم الشركات بدفع مبالغ مالية إلى شركات التأمين مقدما لغرض حماية أصولها،فتلك المبالغ هي تكاليف التأمين وتسمى أقساط التأمين (Insurance Premium). وكافة الشروط والسقوف المالية (التغطية) تحدد ضمن بوليصة التأمين (Insurance Policy)، وغالبا ما تكون فترة سنة هي الحد الأدنى لشروط التأمين، وقد تكون أكثر من سنة. ولهذا أقساط التأمين غالبا ما تسجل عند صرفها على أنها مصروفات مدفوعة مقدما وفي تاريخ إعداد القوائم المالية من الضروري تسجيل قيد التسوية لكي يعكس قيمة التأمين المستنفد خلال السنة المالية بجعل حـ/ مصروف التأمين مدينا وحساب التأمين المدفوع مقدما دائنا. فعلى سبيل المثال أفرض أن شركة الهدى دفعت بتاريخ 1/7/2010م مبلغ وقدره 24000 ريال لمدة سنة لبوليصة التأمين ضد الحريق فيجرى قيد اليومية التالي: 24000 حـ/التأمين المدفوع مقدما 24000 حـ/ البنك وفي نهاية السنة المالية على المحاسب أن يقوم بتحليل كل بوالص التأمين وتحديد المبلغ المستنفد من كل بوليصة تأمين على حده وذلك من خلال تقسيم مبلغ كل بوليصة تأمين على مدتها الزمنية وتحديد المبلغ الذي يخص السنة المالية وما يخص السنوات القادمة. وفي مثالنا السابق سنقوم بتحديد المبلغ المستنفد منها كما يلي (24000÷12 شهر= 2000 ريال × 6 أشهر = 12000 ريال) يجرى قيد التسوية التالي: 12000 حـ/مصروف التأمين 12000 حـ/ التأمين المدفوع مقدما ومن قيد التسوية يتضح مايلي:· الجانب المدين من قيد التسوية يعترف بالجزء المستنفد من قسط التأمين،وهذا الجزء هو المصروف الذي يخص الفترة المالية.وهنا تكمن فكرة مبدأ المقابلة.لأن المصروفات تمت مقابلتها مع إيرادات الفترة المالية.· الجانب الدائن من قيد التسوية، يعتبر تخفيض لحساب التأمين المدفوع مقدما بمبلغ وقدره 12000 ريال. و نتيجة لهذا التخفيض، فإن رصيد حساب التأمين المدفوع مقدما بعد قيد التسوية هو 12000 ريال من مبلغ التأمين الأصلي 24000ريال وهو يمثل الجزء غير المستنفد بعد.وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد التأمين المدفوع مقدما بمبلغ وقدره 12000 ريال وهو يمثل المبلغ غير المستنفد للتأمين الذي يغطي فترة ستة أشهر قادمة من الفترة المالية القادمة وفي نفس الوقت قيمة مبلغ مصروف التأمين 12000 ريال ويمثل قيمة التأمين المستنفد لفترة ستة أشهر من نفس السنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون مصروفات السنة المالية بأقل مما يجب بمبلغ وقدره 12000 ريال وصافي الدخل سيكون بأكبر مما يجب بمبلغ وقدره 12000 ريال علاوة على ذلك فإن قيمة كلا من الأصول وحقوق الملكية للشركة سيكون بأكبر مما يجب بمبلغ وقدره 12000ريال في الميزانية العمومية للشركة. 2) الإيرادات المحصلة (المستلمة) مقدما (Unearned Revenues):وهي الإيرادات المستلمة أو المحصلة نقدا وسجلت كإلتزام قبل أن تكتسب مثل إيراد العقار المحصل مقدما و إيراد اشتراكات المجلات وإيداعات العملاء لخدمات مستقبلية. فهي إيرادات حصلتها الشركة قبل تاريخ اكتسابها .فالإيرادات المستلمة مقدما عكس تماما المصروفات المدفوعة مقدما لأن الإيرادات المستلمة مقدما في سجلات الشركة المستلمة ما هي إلا مصروفات مدفوعة مقدما في سجلات الشركة الدافعة.وأفضل مثال على هذه الحالة هو مالك العقار فإنه يستلم ويسجل المبلغ المستلم من قبل المستأجر لمدة عام مثلا على أنه أيراد عقار مستلم مقدما في حينه المستأجر يسجل المبلغ المدفوع على أنه مصروف الإيجار المدفوع مقدما. وتسجل تسجيل الإيرادات المستلمة مقدما بإحدى الطريقتين التاليتين: 1. تسجيل الإيرادات المستلمة مقدما كإلتزام:وفقا لهذه الطريقة يتم تسجيل الإيرادات المستلمة مقدما كإلتزام على اعتبار أنها قيمة خدمات لم يتم تنفيذها أو تأديتها بعد وهي الأكثر شيوعا واستخداما وتكون خطوات التسجيل كما يلي:· تاريخ استلام الإيراد و يكون القيد كما يلي : ××× حـ/ البنك ××× حـ/ الإيراد المستلم مقدما( حسب نوع الإيراد مثلا إيراد الإيجار المستلم مقدما)· في نهاية السنة المالية يحدد نصيب الفترة المالية ويسجل بالقيد التالي: ××× حـ/الإيراد المستلم مقدما (بالمبلغ الذي يخص السنة المالية) ××× حـ/ الإيراد · ويقفل حـ/ الإيراد في ملخص الدخل للسنة المالية ويرحل رصيد الإيراد المستلم مقدما للسنة المالية القادمة من ضمن الإلتزامات المتداولة الشركة. 2. تسجيل الإيرادات المستلمة مقدما كإيراد:في ظل هذه الطريقة تسجل الإيرادات المستلمة مقدما على أنها إيرادات تخص السنة المالية وفق الخطوات التالية:. تاريخ استلام الإيراد و يكون القيد كما يلي : ××× حـ/ البنك ××× حـ/ الإيراد · في نهاية السنة المالية يخفض حساب الإيراد بالمبلغ المحصل مقدما ويرحل السنة المالية القادمة ويسجل بالقيد التالي: ××× حـ/ الإيراد(بالجزء المحصل مقدما الذي يخص السنة المالية القادمة) ××× حـ/الإيراد المستلم مقدما . ويقفل حـ/ الإيراد في ملخص الدخل للسنة المالية ويرحل رصيد الإيراد المستلم مقدما للسنة المالية القادمة من ضمن الإلتزامات المتداولة الشركة.وخلال الفترة المالية ليس منطقيا أو عمليا أن نكرر قيد التسوية كلما تحقق الإيراد للفترة المالية وإنما يؤجل الإعتراف بالإيراد حتى نهاية الفترة المالية عند إجراء التسويات الجردية ويسجل قيد التسوية بمبلغ الإيراد المتحقق للسنة في حال تسجيل الإيراد بطريقة الإلتزام أو بمبلغ الإيراد الغير متحقق في حال تسجيل بطريقة الإيراد.والجدير بالذكر أن عدم إجراء قيد التسوية الخاص بالإيرادات المستلمة مقدما يؤدي إلى ظهور قيمة الإلتزامات بأكبر مما يجب وظهور قيمة الإيرادات بأقل مما يجب مما يؤدي إلى تخفيض الدخل للسنة المالية بأقل مما يجب نتيجة لعدم الإعتراف بالإيراد المتحقق للسنة المالية. مثال على الإيرادات المستلمة مقدما:افترض أن شركة الهدى استلمت في 1/10/2010م مبلغ وقدره 100000 ريال من شركة الخالدي لدعاية إعلانية لمدة خمسة أشهر وعلى افتراض شركة الهدى تسجل الإيراد المستلم كإلتزام عليها ويسجل القيد التالي في 1/10/2010م: 100000 حـ/ البنك 100000 حـ/إيراد الإعلان المستلم مقدما وفي نهاية السنة المالية على المحاسب أن يقوم بتحليل كافة اتفاقيات الإعلان وتحديد المبلغ المتحقق من كل إتفاقية على حده ،وذلك من خلال تقسيم مبلغ كل إعلان على مدة الزمنية الذي يغطيها الإعلان وتحديد المبلغ الذي يجب الإعتراف به كإيراد للسنة المالية وما يخص السنوات القادمة. وفي مثالنا السابق نقوم بتحديد المبلغ المكتسب عن طريق (100000÷5 أشهر = 20000 ريال × 3 أشهر = 60000 ريال) يجرى قيد التسوية التالي: 60000 حـ/ إيراد الإعلان المستلم مقدما 60000 حـ/ إيراد الإعلان ومن قيد التسوية أعلاه يتضح ما يلي: 1.الجانب المدين من قيد التسوية يعتبر تخفيض للإلتزام على الشركة وأنها قد خفضت إلتزاماتها بمبلغ 60000ريال .ونتيجة لهذا التخفيض فإن رصيد الإلتزام الحالي هو 40000ريال (100000-60000). 2· الجانب الدائن من قيد التسوية، يعبر عن اكتساب الشركة من مبلغ الإيراد المستلم مقدما مبلغ وقدره 60000ريال وهو المبلغ الذي يخص الفترة المالية ويجب مقابلته مع مصروفات الشركة لنفس الفترة.وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر رصيد إيراد الإعلان المستلم مقدما بمبلغ وقدره 40000 ريال بالميزانية العمومية وهو يمثل الإيراد غير المتحقق من الإعلان للفترة المستقبلية وفي نفس الوقت قيمة إيراد الإعلان هي 60000 ريال الإيراد المكتسب من الإعلان للسنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون الإيرادات وصافي الدخل أقل مما يجب بمبلغ وقدره 60000 ريال، علاوة على ذلك فإن قيمة الإلتزامات ستكون أكبر مما يجب بمبلغ وقدرة 60000 ريال وحقوق الملكية للشركة سيكون أقل مما يجب بمبلغ وقدره 60000 ريال في الميزانية العمومية للشركة. ثانيا قيود التسوية للبنود المستحقة:المجموعة الثانية من قيود التسوية هي البنود المستحقة. وقيود التسوية للبنود المستحقة تتطلب تسجيل الإيرادات المكتسبة والمصروفات المتحملة في الفترة المالية والتي لم يتم الإعتراف بها سابقا. فإذا لم يتم إجراء قيود التسوية للمستحقات, فحساب الإيراد وحساب الأصل المتعلق به و /أو حساب المصروف وحساب الإلتزام المتعلق به يكونا أقل مما يجب. لذا إجراء قيود التسوية للبنود المستحقة سوف يزيد كلا من الميزانية العمومية وقائمة الدخل للشركة. 1) الإيرادات المستحقة (Accrued Revenues) : هي الإيرادات التي اكتسبت ولكن لم تستلم أو تحصل بعد نقدا أو ولم تسجل في الدفاتر مثل إيراد الفائدة المستحقة. والإيرادات المستحقة إما أن تجمع وتكتسب مع مرور الزمن مثل إيراد الفائدة وإيراد الإيجار لأن الفوائد والإيجار لا تتطلب عمليات يومية لأنها بنود غالبا لا تسجل إلا في تاريخ إعداد القوائم المالية. أو نتيجة لأداء خدمات ولكنها إما لم تقدم بها فواتير ولم تحصل نقدا مثل إيراد العمولة وإيراد الأتعاب. والشركة لا تسجيل العمولات أو الأتعاب يوميا لأنه جزء فقط من هذه الخدمات متوفر.وإجراء قيد التسوية يبين المبلغ المستحق المتحقق في تاريخ الميزانية العمومية وسجل كإيراد للشركة خلال الفترة المالية. وعدم تسجيل قيد التسوية تكون الإيرادات والأصول أقل مما يجب. ولهذا فقيد التسوية للإيراد المستحق ينتج عنه وزيادة في حساب الأصل (مدين) وزيادة في حساب الإيراد (دائن).ومثال على هذا افترض أن شركة الهدى في 1/10/2010م أودعت مبلغ 140000 ريال وديعة لأجل لدى بنك اليمن الدولي بفائدة 10% سنويا وتحصل الفائدة سنويا.وعليه في نهاية السنة المالية يجرى قيد اليومية التالي: 3500 حـ/ إيراد الفائدة المستحقة 3500 حـ/ إيراد الفوائد 140000×10%×3أشهر ÷12 شهر =3500 ريال وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد إيراد الفائدة المستحقة بمبلغ وقدره 3500 ريال في تاريخ الميزانية العمومية . وفي نفس الوقت فإن قيمة إيراد الفوائد هي 3500 ريال ويمثل قيمة الإيراد المتحقق من الفوائد للسنة المالية. وإذا لم يتم إجراء قيد التسوية.ستكون الأصول وحقوق الملكية في الميزانية العمومية والإيرادات وصافي الدخل في قائمة الدخل أقل مما يجب بمبلغ وقدره 3500 ريال. المصروفات المستحقة (Accrued Expenses) : هي المصروفات التي تم الإستفادة من خدماتها ولكن لم تدفع نقدا أو تسجل في الدفاتر مثل مصروف الفائدة المستحقة ومصروف الرواتب والأجور المستحقة وغيرها. والمصروفات المستحقة تنشأ من نفس الأسباب التي تنشأ منها الإيرادات المستحقة. ولا تخفى أي أحد فالمصروفات المستحقة في سجلات شركة الهدى ما هي إلا إيرادات مستحقة لشركة أخرى. ففي مثالنا السابق بخصوص إيرادات الفوائد المستحقة بمبلغ 3500 ريال لشركة الهدى ما هي إلا مصروف الفوائد المستحقة لدى بنك اليمن الدولي.فالتسويات الجردية للمصروفات المستحقة تسجل على إنها التزامات موجودة في تاريخ الميزانية العمومية و الإعتراف بالمصروفات المحملة على الفترة المالية. وعدم تسجيل قيد التسوية تكون الإلتزامات والمصروفات أقل مما يجب. ولهذا فقيد التسوية للمصروف المستحق ينتج عنه وزيادة في حساب المصروف(مدين) وزيادة في حساب الإلتزام (دائن). أمثلة على المصروفات المستحقة:الفوائد المستحقة: لنفرض أن شركة الهدى وقعت ورقة دفع بمبلغ وقدره 100000 ريال في 1/9/2010م وبفائدة سنوية 12% وتستحق في نهاية فبراير 2011م فعند تحديد مبلغ الفائدة المستحقة للفترة المالية هناك ثلاثة عوامل يجب أخذها بعين الإعتبار، تستخدم لتحديد مبلغ الفائدة وهي:1. القيمة الإسمية للورقة.2. معدل الفائدة, وغالبا ما يعبر عنه بمعدل سنوي.3. المدة الزمنية لاستحقاق الورقة.ولهذا فالفائدة المستحقة على شركة الهدى لورقة الدفع لمدة أربعة أشهر كالتالي(100000×12%×4 أشهر ÷12 شهر= 4000ريال). ولتوضيح المعادلة المستخدمة لاحتساب الفائدة المستحقة كما يلي: الفائدة = القيمة الإسمية للورقة × معدل الفائدة السنوي × المدة الزمنية ملاحظة: المدة الزمنية يعبر عنها بأجزاء السنة وذلك من خلال تحديد الأشهر التي مرت من تاريخ إصدار الورقة حتى تاريخ إعداد القوائم المالية وفي مثالنا السابق تم إصدار ورقة الدفع في 1/9 وحتى تاريخ إعداد القوائم المالي في 31/12 فالمدة الزمنية للفائدة هي أربعة أشهر.ويسجل قيد التسوية التالي: 4000 حـ/مصروف الفائدة 4000 حـ/ الفائدة المستحقة وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.فيظهر رصيد الفائدة المستحقة بمبلغ وقدره 4000 ريال وهو المبلغ المستحق حتى تاريخ الميزانية العمومية وشركة الهدى لن تدفع هذا المبلغ إلا في تاريخ استحقاق ورقة الدفع في نهاية شهر فبراير 2011م. وفي نفس الوقت قيمة مصروف الفائدة هو 4000 ريال وهو يمثل المبلغ الذي يخص السنة المالية الحالية من قيمة مصروف الفائدة لورقة الدفع. والسؤال المهم هنا هولماذا شركة الهدى استخدمت حساب الفائدة المستحقة بدلا من حساب ورقة الدفع؟ والجواب عليه هو تسجيل الفائدة المستحقة بحساب منفصل عن حساب ورقة الدفع لكي تفصح شركة الهدى عن نوعين من إلتزاماتها (الفائدة وأصل ورقة الدفع) في الحسابات والقوائم المالية. وإذا لم يتم إجراء قيد التسوية.ستكون كلا من الإلتزامات ومصروف الفائدة أقل مما يجب بمبلغ وقدره 4000 ريال وصافي الدخل وحقوق الملكية ستكون أكبر مما يجب بنفس المبلغ. المرتبات المستحقة:تدفع الشركات بعض أنواع المصروفات مثل مرتبات الموظفين والعمولات وذلك بعد تأدية الخدمات المطلوبة منهم. مثال على ذلك افترض أنه بلغت مرتبات شهر ديسمبر 2010م 1200000 ريال وأن سياسة الشركة أن تقوم بدفع مرتبات موظفيها في اليوم الأول من الشهر التالي. فمعلوم أن في نهاية شهر ديسمبر تعد القوائم المالية لشركة الهدى وعليه فإن قيد إثبات استحقاق مرتبات شهر ديسمبر سيظهر في الميزانية العمومية للشركة كمصاريف مستحقة لأنها ستدفع في بداية السنة القادمة.ويسجل قيد استحقاق المرتبات كما يلي: 1200000 حـ/ مصروف المرتبات 1200000حـ/المرتبات المستحقة وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة.يظهر رصيد حـ/ مصروف المرتبات بكافة المبالغ التي تخص عام 2010م ( من شهر يناير إلى شهر ديسمبر) ويظهر رصيد المرتبات المستحقة بمبلغ وقدره 1200000 ريال وهو قيمة المرتبات التي لم تدفع بعد وهو يمثل إلتزام على الشركة. وإذا لم يتم إجراء قيد التسوية.ستكون كلا من الإلتزامات ومصروف المرتبات أقل مما يجب بمبلغ وقدره 1200000 ريال وصافي الدخل وحقوق الملكية ستكون أكبر مما يجب بنفس المبلغ.وبما أن الشركة تدفع مرتبات موظفيها في اليوم الأول من الشهر التالي فيكون القيد في 1/1/2011م كما يلي: 1200000 حـ/المرتبات المستحقة 1200000حـ/البنك هذا القيد ينهي الإلتزام للمرتبات المستحقة التي قامت بتسجيلها الشركة بقيد التسوية في نهاية عام 2010م. البنود المقدرة Estimated Items :وهي البنود التي تعتمد حسابها على التقدير أو الخبرة الشخصية والبيانات المحاسبية الأخرى والظروف الإقتصادية العامة, مثل مخصص الديون المشكوك في تحصيلها و إهلاك الأصول الثابتة فهذه الحسابات ترتبط بالمستقبل ولذلك لا يمكن تحديد واحتساب قيمة المصروف بدقة مثل البنود المقدمة أو البنود المستحقة وإنما هي تقديرات يحتمل حدوثها في المستقبل مثل الديون المشكوك في تحصيلها أو تقديرات مؤكدة الحدوث ولكن لا يمكن حسابها بدقة كما هو الحال بالنسبة لإهلاك الأصول الثابتة فعملية احتساب مصروف الإهلاك لا تعدو كونها عملية تحديد المنافع التي قدمتها الأصول الثابتة خلال الفترة المالية التي تحدد بناء على تكلفة الأصل وقيمته التخريدية التقديرية وعمره الإنتاجي التقديري. الإهلاك Depreciation :تمتلك الشركات الأصول الثابتة لغرض تسهيل عملياتها الإنتاجية مثل المباني والسيارات والمعدات وغيرها،فهذه الأصول يتوقع أن يقدم خدمات لعدة سنوات.ومصطلح السنوات التي يخدم فيها الأصل تسمى العمر الإنتاجي لخدمة أو منفعة للأصل (Useful Life).وتسجل الأصول الثابتة بتكلفة اقتناءها حسب متطلبات مبدأ الكلفة التاريخية.وبموجب متطلبات مبدأ المقابلة,يتوجب توزيع تكلفة الأصول الثابتة على كل الفترات المالية خلال عمره الإنتاجي و يعتبر الجزء الذي يخص الفترة المالية من تكلفة الأصل الثابت بمثابة مصروف ويعرض في قائمة الدخل.إذن فالإهلاك هو عملية تخصيص تكلفة الأصل إلى مصروف خلال عمره الإنتاجي بطريقة معقولة ونظامية.وتعتبر تكلفة الأصول الثابتة في حكم المصروفات المدفوعة مقدما، ويلزم تخفيض تكلفة الأصل بقيمة الجزء المستهلك منه خلال الفترة المالية في حساب مجمع الإهلاك بدلا من حساب الأصل وذلك لكي نفصح عن قيمة الأصل في الميزانية بموجب تكلفة اقتناءه وتعرض القيم المستهلكة من تكلفة الأصل بحساب مستقل عنه هو حساب مجمع الإهلاك للأصل ،ومثالا على ذلك افترض أن شركة الهدى في 1/1/2010م اشترت سيارة نقل بمبلغ 2000000 ريال وقدر العمر الإنتاجي لها بخمس سنوات والقيمة التخريدية لها في نهاية العمر الإنتاجي بحوالي 80000 ريال فيحتسب مصروف الإهلاك كما يلي: مصروف الإهلاك= (تكلفة الأصل – القيمة التخريدية) ÷العمر الإنتاجي مصروف الإهلاك= 2000000- 800000÷ 5 سنوات = 1920000÷5 سنوات = 384000 ريال وقيد التسوية يكون كالتالي: 384000 حـ/ مصروف الإهلاك 384000 حـ/مجمع الإهلاك- السيارات وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر حساب مصروف الإهلاك من ضمن المصروفات التشغيلية بقائمة الدخل وهو يحدد الجزء المستهلك من تكلفة الأصل لسنة 2010م ،بينما يظهر رصيد حساب مجمع الإهلاك -السيارات مطروحا من حساب السيارات في جانب الأصول كحساب مقابل بالميزانية العمومية .وحساب الأصل المقابل (Contra Asset Account) يقصد به الحساب الذي تتم مقاصته مع حساب الأصل في الميزانية العمومية.ولهدا حساب مجمع الإهلاك تتم مقاصته بحساب السيارات في الميزانية العمومية بدلا من خصم قيمة مصروف الإهلاك في حساب السيارات مباشرة وذلك لغرض الإفصاح عن تكلفة حساب السيارات وإجمالي التكلفة المستنفدة للسيارات حتى تاريخه في الميزانية العمومية.كما يلي: ويسمى الفرق بين تكلفة السيارات 2000000 ريال ومجمع إهلاكها 384000 ريال بالقيمة الدفترية (Book Value) 1616000 ريال.وإذا لم يتم إجراء قيد التسوية.ستكون المصروفات أقل مما يجب بمبلغ 384000 ريال ،بينما صافي الدخل وحقوق الملكية والأصول أكبر مما يجب بمبلغ 384000 ريال.ا لديون المعدومة Bad Debts:في نهاية السنة المالية تقوم الشركات بتحليل حسابات المدينين لغرض التحقق من إمكانية تحصيل قيمة تلك الحسابات من عدمه ،ولهذا تقوم الشركات بتقدير المبلغ من حسابات المدينون الذي يتوقع عدم تحصيله مستخدمة أسس مختلفة لتحديد مبلغ الدين المتوقع عدم تحصيله منها الخبرة السابقة للشركة أو الظروف الإقتصادية العامة أو من خلال طول المدة الزمنية التي مرت على استحقاق الدين وغيرها. ولذا يتوجب على الشركة عمل قيد التسوية بالمبلغ المتوقع عدم تحصيله في نهاية الفترة المالية لغرض عرض حسابات المدينون بالقيمة القابلة للتحقق (Net Realizable Value) وهي الفرق بين رصيد المدينين والمبلغ التوقع عدم تحصيله أو بالأخص رصيد حساب مخصص الديون المشكوك في تحصليها. وعليه يتوجب تقدير وتحديد وتسجيل مبلغ الديون المعدومة لكي نحصل على أفضل مقابلة بين الإيرادات والمصروفات.ولتوضيح ذلك، افترض أن شركة الهدى قدرت قيمة المبالغ المتوقع عدم تحصيلها هي 15000 ريال على أساس الخبرة السابقة في تقدير الديون المعدومة، علما أن رصيد المدينون في نهاية الفترة المالية هو 287000 ريال.وعليه يجرى قيد التسوية التالي: 15000 حـ/ مصروف الديون المعدومة 15000 حـ/ مخصص الديون المشكوك في تحصيلها وبعد ذلك يتم ترحيل القيد إلى الحسابات ذات العلاقة. فيظهر حساب مصروف الديون المعدومة من ضمن المصروفات التشغيلية بقائمة الدخل بينما يظهر رصيد حساب مخصص الديون المشكوك في تحصيلها مطروحا من حساب المدينين في جانب الأصول بالميزانية العمومية. وإذا لم يتم إجراء قيد التسوية.ستكون المصروفات أقل مما يجب بمبلغ 15000 ريال ،بينما صافي الدخل وحقوق الملكية والأصول أكبر مما يجب بمبلغ 15000 ريالوغالبا ما تقدر الشركات الديون المتوقع عدم تحصيلها إما بنسبة من إيرادات الآجلة. أو بنسبة من رصيد المدينون أو أوراق القبض في نهاية الفترة المالية أو بتحليل أعمار الدين. ميزان المراجعة بعد التسوياتAdjusted Trial Balance :بعد إجراء كافة قيود التسوية وترحيلها في الحسابات ذات العلاقة، على الشركات أن تقوم بإعداد ميزان مراجعة آخر من حساباتها في دفاتر الأستاذ. ويسمى هذا الميزان بميزان المراجعة بعد التسويات وهو يعرض أرصدة كافة الحسابات، متضمنا تلك الحسابات التي أجريت لها التسويات الجردية في نهاية الفترة المالية. فهو يعرض كل التأثيرات المالية التي حدثت خلال الفترة المالية. مثال محلول على التسويات الجردية:الآتي ميزان المراجعة قبل التسويات الجردية لشركة عمر للإستشارات الهندسية في 31 ديسمبر 2010م. وفيما يلي المعلومات الإضافية: 1. الأتعاب المستلمة مقدما من العملاء بمبلغ 6900ريال. 2. خدمات مؤداه للعملاء ولكن لم تسجل بالدفاتر حتى تاريخ 31 ديسمبر بمبلغ 4900 ريال. 3. نسبة مخصص الديون المشكوك في تحصيلها هي 4% من الرصيد المعدل لحساب المدينين. 4. يتكون رصيد التأمين المدفوع مقدما من بوليصتين. الأولى كلفتها 720 ريال لمدة سنتين سددت في 1 سبتمبر 2009م ، والثانية كلفتها 500 لمدة سنة وأربعة أشهر سددت في 1 يوليو 2010م. 5. تهلك الأثاث والمعدات بنسبة 12.5% سنويا. 6. اقترض عمر من البنك ورقة دفع تستحق بعد 90 يوما بفائدة 10% في 1ديسمبر 2010م. 7. إيجار المبنى هو 750 شهريا. 8. بلغت المرتبات المستحقة في 31 ديسمبر 2010م مبلغ 2510 ريال. المطلوب: إعداد قيود التسوية اللازمة وإعداد ميزان المراجعة بعد التسويات. الحل: إعداد قيود التسوية في 31 ديسمبر 201م: 1. الأتعاب المستلمة مقدما من العملاء بمبلغ 6900ريال.بمراجعة رصيد إيرادات الإستشارات الهندسية في ميزان المرجعة هو 100000 ريال يتضح لنا انه متضمن مبلغ وقدره 6900 ريال أتعاب مستلمة مقدما من العملاء. وعليه يجب تسوية رصيد إيرادات الإستشارات الهندسية بقيد التسوية التالي: 6900 حـ/ إيرادات الإستشارات الهندسية 6900 حـ/إيرادات الإستشارات الهندسية المحصلة مقدما 2. خدمات مؤداه للعملاء ولكن لم تسجل بالدفاتر حتى تاريخ 31 ديسمبر بمبلغ 4900 ريال.يتضح لنا أن الشركة قد أدت خدمات إستشارية لعملائها ولكنها لم تستلم منهم أي مبالغ نقدية منهم على الرغم من أنها اكتسبت في هذه الفترة المالية. وعليه يكون قيد التسوية كالتالي: 4900 حـ/المدينين 4900حـ/ إيرادات الإستشارات الهندسية 3. نسبة مخصص الديون المشكوك في تحصيلها هي 4% من الرصيد المعدل لحساب المدينين.إن رصيد المدينين المعدل هو 49600+4900 = 54500 ريالوعليه فنسبة الديون المشكوك في تحصيلها= 54500×4%=2180 ريال. وبما أن النسبة مأخوذة من رصيد المدينين فيجب الأخذ في الإعتبار الرصيد السابق للمخصص وهو750 ريال وعليه فمبلغ الديون المعدومة للسنة هو الفرق بينهما= 2180- 750 = 1430.ويكون قيد التسوية كالتالي: 1430 حـ/مصروف الديون المعدومة 1430 حـ/مخصص الديون المشكوك في تحصيلها 4. يتكون رصيد التأمين المدفوع مقدما من بوليصتين. الأولى كلفتها 720 ريال لمدة سنتين سددت في 1 سبتمبر 2009م ، والثانية كلفتها 500 لمدة سنة وأربعة أشهر سددت في 1 يوليو 2010م.هنا يتوجب تحليل كل بوليصة على حده:البوليصة الأولى: كلفتها 720 ولمدة سنتين أي 720 ÷ 24شهر= 30 ريال للشهر. وتبدأ من سبتمبر 2009م .وفيما يخص سنة 2009م هي من سبتمبر إلى ديسمبر أي أربعة أشهر (30 ريال×4أشهر= 120ريال) وما يخص سنة 2010م هو لسنة كاملة (12شهر ×30ريال =360 ريال) وهو الجزء المستنفد منها لهذه الفترة المالية, وما السنة القادمة 2011 هو (8أشهر ×30 ريال= 240 ريال) وهو التأمين المدفوع مقدما غير المستنفد.البوليصة الثانية: كلفتها 500 ريال ولمدة سنة وأربعة أشهر، أي 500 ÷16 شهر = 31.25 ريال للشهر.وتبدأ من يوليو 2010. وفيما يخص سنة 2010 وهي من يوليو وحتى ديسمبر أي ستة أشهر (31.25×6أشهر =187.50ريال) وما يخص السنة القادمة 2011 هو (10أشهر ×31.25 ريال= 312.50ريال). وعليه فإجمالي مصروف التأمين الذي يخص 2010 هو= 360+186.50=547.50 ريال. ويكون قيد التسوية كما يلي: 547.50 حـ/مصروف التأمين 547.50حـ/التأمين المدفوع مقدما 5. تهلك الأثاث والمعدات بنسبة 12.5% سنويا.مصروف الإهلاك للسنة هو = 25000×12.5%= 3125 ريال. ويكون قيد التسوية كما يلي: 3125حـ/مصروف الإهلاك 3125حـ/مجمع الإهلاك- الأثاث والمعدات 6. اقترض عمر من البنك ورقة دفع تستحق بعد 90 يوما بفائدة 10% في 1ديسمبر 2010م.مصروف الفائدة على ورقة الدفع = 7200×10%×30/360 يوما= 60 ريال. ويكون القيد كما يلي: 60 حـ/مصروف الفائدة 60حـ/مصروف الفائدة المستحقة 7. إيجار المبنى هو 750 شهريا.بتحليل حساب الإيجار الظاهر في ميزان المراجعة يتضح لنا أن يغطي لفترة سنة وشهر(9750÷ 750 ريال/شهر = 13 شهرا) فما يخص السنة المالية هو 12شهر ×750 ريال=9000 ريال وما تبقى وهو 750 ريال يخص سنة 2011م ، وبما أنه الحساب الظاهر في ميزان المراجعة هو حساب مصروف الإيجار وهو يتضمن أكثر من سنة . فيتضح لنا أن الطريقة المستخدمة في تسجيل الإيجار المدفوع مقدما هي طريقة اعتباره مصروف ويجب استخراج ما يخص السنة القادمة منه كما يلي: 750حـ/الإيجار المدفوع مقدما 750 حـ/مصروف الإيجار 8. بلغت المرتبات المستحقة في 31 ديسمبر 2010م مبلغ 2510 ريال.وهنا يحب تسجيل المرتبات التي لم تصرف لموظفي الشركة بالقيد التالي 2510حـ/مصروف المرتبات 2510حـ/المرتبات المستحقة وبعد ذلك ترحل الحسابات إلى الحسابات ذات العلاقة وترصد ومن ثم تنقل هذه الأرصدة إلى ميزان المراجعة بعد التسويات. ونحن هنا اقتصرنا على الجمع والطرح مباشرة من الحساب على حسب المطلوب من السؤال. إعداد ميزان المراجعة بعد التسويات: شركة عمر للإستشارات الهندسية ميزان المراجعة بعد التسويات31 ديسمبر 2010م انتهى,,, المراجع:1. الربيدي،محمد علي و شريم،عبيد سعد. (1998).أصول المحاسبة المالية- الجزء الثاني.مكتبة الجيل الجديد. صنعاء. 2. العادلي،يوسف عوض و العظمة،محمد أحمد. (1984). المحاسبة المالية المجلد الأول. 3. Kieso,Donald E.; Weygsndt,Jerry J.& Warfield,Terry D.;(2004). Intermediate Accounting- Volume #1.USA;John Wiley & sons Inc.4. Kieso,Donald E. & Weygsndt,Jerry J.;(1998). Intermediate Accounting-.USA; John Wiley & sons Inc5.. Revsine,Lawrence ;Collins, Daniel W; Johnson,W.Bruce.(2005).Financial Reporting & Analysis.USA.Person Education,Inc.

-

الأخوة الزملاء كما وعدتكم برفع ملفات لكورس المحاسبة الإلكترونية الذي حصلت عليه من مركز البحوث و الدراسات - كلية التجارة جامعة القاهرة - فهذه ملفات اليومية الأمريكية من الألف إلى الياء مع 19 حالة عملية - قيود أتمنى أن تنال رضاكم و أستحسانكم وشكرا لكم american Journal Design.rar

الأخوة الزملاء كما وعدتكم برفع ملفات لكورس المحاسبة الإلكترونية الذي حصلت عليه من مركز البحوث و الدراسات - كلية التجارة جامعة القاهرة - فهذه ملفات اليومية الأمريكية من الألف إلى الياء مع 19 حالة عملية - قيود أتمنى أن تنال رضاكم و أستحسانكم وشكرا لكم american Journal Design.rar -

انا اعمل فى شركة سياحة اريد برنامج اكسل

انا اعمل فى شركة سياحة اريد برنامج اكسل -

ارجو المساعدة هل عند استلام خطاب ضمان يتم قيود ام لا حسب المعايير المحاسبية وشكرا

-

بسم الله الرحمن الرحيم قيود من البداية للنهاية ملمة بكل فروع المحاسبة المالية سوف تفيد كل من يطلع عليها نرجوا الدعاء بدوام الصحة والعافية تعبت فى احضار الموضوع نرجوا الرد ولو بكلمة شكر بسيطة وشكرا والسلام عليكم ورحمة الله وبركاتة قيود من البداية للنهاية.rar

بسم الله الرحمن الرحيم قيود من البداية للنهاية ملمة بكل فروع المحاسبة المالية سوف تفيد كل من يطلع عليها نرجوا الدعاء بدوام الصحة والعافية تعبت فى احضار الموضوع نرجوا الرد ولو بكلمة شكر بسيطة وشكرا والسلام عليكم ورحمة الله وبركاتة قيود من البداية للنهاية.rar -

الأخوة الأعزاء ماهي المعادلات في الاكسل للترحيل التلقائي للأستاذ العام من قيود اليومية مع إفادتنا بملف اكسل كمثال أخوكم محاسب طارق السميري مدونتي الشخصية http://yemeni-accountant.blogspot.com/

الأخوة الأعزاء ماهي المعادلات في الاكسل للترحيل التلقائي للأستاذ العام من قيود اليومية مع إفادتنا بملف اكسل كمثال أخوكم محاسب طارق السميري مدونتي الشخصية http://yemeni-accountant.blogspot.com/ -

السلام عليكم الاخوة الاعزاء برجاء توضيح قيود اليومية اللازمة لمعالجة مدفوعات( شيكات) صندوق اعانات الطوارىء للعمال جزاكم الله خيرا

السلام عليكم الاخوة الاعزاء برجاء توضيح قيود اليومية اللازمة لمعالجة مدفوعات( شيكات) صندوق اعانات الطوارىء للعمال جزاكم الله خيرا -

اريد شرح كيف اعمل قيود وكيفية الترحيل الى دفتر الاستاذ ودفتر اليوميه وما هو credit وما هو DEBIT وما طبيعة كل منهم واين يزيد وينقص يعني الكاش ماهو cr او di اين يزيد في di ولا في cr ارجو اضافة كافة التفاصيل على الكاش و الاصول و الاتزامات والمصاريف.............لخ ارجو الاهتمام بموضوعي لان يوم السبت عندي امتحان وارجو ان يكون الشرح باللغه الانجليزيه مدعم بالعربيه

-

السلام عليكم ورحمة الله وبركاته وكل عام وانتم بخير والامة الاسلامية جمعا وبالاخص مشرفي واعضاء المنتدي . ارجو المساعدة كيف يتم تسجيل قيود الاعتمادات المستندية بدفاتر المستورد والبائع والبنك فاتح الاعتماد والبنك المبلغ .

-

كل عام وانتم بخير اذا كان هناك ايداع بالبنك بمبلغ 150000 ريال والمبلغ مقابل اعمال مقاولات ومفروشات ،مع العلم بان مجال الشركة هو المفروشات فقط ،وتم اعطاء اعمال المقاولات لشخص اخر كيف يتم عمل القيود اللاذمة انا بقوم بعمل قيد بالفرق بين الشيكات المسحوبة لصالح المقاول في نهاية الشهر،وشيك الايداع.مع العلم هناك دفعات تحت الاعمال ككل بين حين واخر،العقد الاجمالي 1500000،والمفروشات 220000 فقط

-

برمجة الاهداف: منهج الادارة لامثلية التخطيط في ظل تعددد وتعارض الاهداف د. محمد شريف توفيق استاذ المحاسبة – كلية التجارة – جامعة الزقازيق - مصر http://mstawfik.bizhosting.com 2006 توفر النماذج الكمية للمدراء امكانية اتخاذ افضل القرارات. وعندما يحتاج هؤلاء المدراء لاتخاذ قرار امثل يمكن ان تستخدم نماذج البرمجة الرياضية احادية الهدف Single criterion or objective (مثل نماذج البرمجة الخطية لتعظيم الربح لحد اقصي، او خفض التكاليف او الزمن للحد الادني مع الوفاء بكل قيود المشكلة). الا اننا غالبا ما نبسط الامور لان الكثير من الاوضاع والمواقف الواقعية تدخل تحت ظل تعدد الاهداف بل وربما تعارضها. فقد ترغب الادارة في اتخاذ قرار بشأن موقع مصنعها الجديد، فتكلفة الارض والبناء قد تمثل عامل وحيد في الاختيار وهنا يسهل اتخاذ القرار، الا انه قبل اتخاذ مثل هذا القرار قد ترغب الادارة ان تأخذ في الاعتبار عنصر تكاليف نقل العمالة والانتاج بالنسبة للموقع المختار. وفي مثل تلك الحالات تزداد درجة تعقد المشكلة بسبب تعدد الاعتبارات او الاهداف وربما تعارضها، حيث قد يكون موقع مرغوبا في ظل احد الاعتبارات واقل رغبة في ظل اعتبار او اعتبارات اخري يتعين بالضرورة مراعاتها multiple criterion لتحقيق الامثلية. وفي ضوء ذلك سنتناول في هذا البحث نموذج برمجة الاهداف Goal Programming Model كأهم النماذج الرياضية لتحقيق الامثلية في ظل تعدد الاهداف او الاعتبارات وتعارضها خصوصا عند وضع الموازنات. وفي هذا الشأن سنتناول اساسيات صياغة نموذج برمجة الاهداف وحله خصوصا بالحاسب الالي، ثم تطبيقه عمليا وحله في مشاكل تخطيط الانتاج وفي تخطيط ساعات عمل رجال التسويق. انقر: http://www.infotechaccountants.com/pagesar/quttvmethodrsrchar.htm

برمجة الاهداف: منهج الادارة لامثلية التخطيط في ظل تعددد وتعارض الاهداف د. محمد شريف توفيق استاذ المحاسبة – كلية التجارة – جامعة الزقازيق - مصر http://mstawfik.bizhosting.com 2006 توفر النماذج الكمية للمدراء امكانية اتخاذ افضل القرارات. وعندما يحتاج هؤلاء المدراء لاتخاذ قرار امثل يمكن ان تستخدم نماذج البرمجة الرياضية احادية الهدف Single criterion or objective (مثل نماذج البرمجة الخطية لتعظيم الربح لحد اقصي، او خفض التكاليف او الزمن للحد الادني مع الوفاء بكل قيود المشكلة). الا اننا غالبا ما نبسط الامور لان الكثير من الاوضاع والمواقف الواقعية تدخل تحت ظل تعدد الاهداف بل وربما تعارضها. فقد ترغب الادارة في اتخاذ قرار بشأن موقع مصنعها الجديد، فتكلفة الارض والبناء قد تمثل عامل وحيد في الاختيار وهنا يسهل اتخاذ القرار، الا انه قبل اتخاذ مثل هذا القرار قد ترغب الادارة ان تأخذ في الاعتبار عنصر تكاليف نقل العمالة والانتاج بالنسبة للموقع المختار. وفي مثل تلك الحالات تزداد درجة تعقد المشكلة بسبب تعدد الاعتبارات او الاهداف وربما تعارضها، حيث قد يكون موقع مرغوبا في ظل احد الاعتبارات واقل رغبة في ظل اعتبار او اعتبارات اخري يتعين بالضرورة مراعاتها multiple criterion لتحقيق الامثلية. وفي ضوء ذلك سنتناول في هذا البحث نموذج برمجة الاهداف Goal Programming Model كأهم النماذج الرياضية لتحقيق الامثلية في ظل تعدد الاهداف او الاعتبارات وتعارضها خصوصا عند وضع الموازنات. وفي هذا الشأن سنتناول اساسيات صياغة نموذج برمجة الاهداف وحله خصوصا بالحاسب الالي، ثم تطبيقه عمليا وحله في مشاكل تخطيط الانتاج وفي تخطيط ساعات عمل رجال التسويق. انقر: http://www.infotechaccountants.com/pagesar/quttvmethodrsrchar.htm