البحث في الموقع

عرض النتائج للدليل 'مع'.

-

لقاء مع الدكتور / إبراهيم الفقي عن التحكم في الذات من قناة إقرأ http://www.youtube.com/watch?v=rg7cv_hGg50

-

لقاء مع الدكتور / إبراهيم الفقي بعنوان - كيف تغير حياتك إلى الأفضل http://www.youtube.com/watch?v=UQFOJeYDvZU

لقاء مع الدكتور / إبراهيم الفقي بعنوان - كيف تغير حياتك إلى الأفضل http://www.youtube.com/watch?v=UQFOJeYDvZU -

تقييم مدي توافق اهم المعايير العربية لتكاليف المخزون مع المعيار الدولي للمخزون رقم 2: دراسة اختبارية دولية مقارنة د . محمد شريف توفيق د. حسن علي محمد سويلم أستاذ المحاسبة المالية استاذ مساعد المحاسبة كلية التجارة – جامعة الزقازيق كلية التجارة – جامعة الزقازيق ملخص البحث Abstract :ا اعتبارا من مطلع عام 2005 اصبح تبني المعايير الدولية للمحاسبة الزاميا بالنسبة للتقرير المالي لجميع المنشأت – بما فيها الامريكية - المتعاملة مع دول الاتحاد الاوروبي (25 دولة حاليا قابلة للزيادة). كما سمحت لوائح هذا الاتحاد بالنسبة للدول الاعضاء به تأجيل تبني تطبيق المعايير الدولية للمحاسبة لهذه المنشأت حتي عام 2007، ولكن بشروط معينة وفي حالات محدودة. كما اتجهت العديد من دول العالم (اكثر من 65 دولة حتي الان) لتبني المعايير الدولية - بما فيها مصر . وعلي مستوي الولايات المتحدة الامريكية يجري حاليا تبني مشروعا مستمرا وطويل الاجل لتسوية الخلافات بين معاييرها الوطنية والمعايير الدولية للمحاسبة، كان من اول ثمراته صدور المعيار الامريكي رقم 151 بشأن تكاليف المخزون في 24 نوفمبر 2004 – بهدف اساسي هو تحقيق التوافق Harmonization مع المعايير الدولية للمحاسبة او تسوية الخلافات في مجال تكاليف وعرض قيم المخزون. من ناحية اخري علي المستوي العربي، ينتظر ان تسري في الفترة القادمة معايير المحاسبة الخليجية – التي اصدرتها هيئة المحاسبة والمراجعة لدول مجلس التعاون لدول الخليج العربية – علي عدد 6 دول خليجية (ومن بينها المعيار رقم 4 يشأن المخزون)، وهي معايير طورت اصلا في ضوء الظروف الاقليمية الخليجية للدول الاعضاء بالمجلس، واخذة في الاعتبار وجود المعايير الدولية للمحاسبة، وبخلفية المعايير الامريكية. هذا بينما طورت معايير المملكة العربية السعودية بناء علي الظروف المحلية (ومن بينها معيار المخزون السلعي)، وبخلفية المعايير الامريكية.ومع هذا الاتجاه المتنامي لعولمة Globalization او تبني المعايير الدولية للمحاسبة بشكل متزايد علي مستوي العديد من دول العالم، والاتجاه العالمي الواسع حاليا نحو تسوية الخلافات بين المعايير الوطنية والمعايير الدولية للمحاسبة، لذا يهدف هذا البحث الي: (1) القاء الضوء علي التجربة الامريكية بشأن اصدار اول معيار للمحاسبة عن تكاليف المخزون بهدف التوافق مع المعايير الدولية للمحاسبة ، (2) تقييم الي اي مدي تتوافق اهم المعايير العربية (الولايات المتحدة – السعودية – مصر – هيئة المحاسبة والمراجعة لمجلس التعاون الخليجي) لتكاليف المخزون مع المعيار الدولي للمخزون رقم 2 IAS2 3) اجراء دراسة اختبارية مقارنة لمدي توافق معايير المخزون لهذه الدول والهيئات مع المعيار الدولي للمخزون رقم 2 ، (4) اقتراح المناسب في مجال جهود التوفيق والتسوية لفروق معايير المخزون العربية عن الدولية.وقد انتهي البحث الي بيان اوجه الاتفاق والاختلاف بين معايير المخزون لهذه الدول والهيئات (في 9 مجموعات، تشمل 43 بندا شملتها مختلف معايير المخزون) مع المعيار الدولي للمخزون، كذلك تقديم مقياس % مستحدث لقياس مدي توافق المعايير الوطنية مع المعايير الدولية، وقبول فرضي البحث بشأن وجود فروقا محدودة عموما (طبقا لاسلوب تحليل التباين وحيد الاتجاه One-Way ANOVA ) بين المعايير الوطنية للمخزون والمعيار الدولي، الا ان هذه الفروق كانت معنوية في مجموعة بنود "القياس لا يشمل"، مما يستوجب التوصية ببذل المزيد من جهود التوفيق والتسوية للفروق خصوصا في مجال تفاصيل عناصر القياس لتكاليف المخزون بالمعايير العربية لبعض الدول والهيئات محل البحث. انظر الملف المرفق بالمشاركة: inventory.pdf

تقييم مدي توافق اهم المعايير العربية لتكاليف المخزون مع المعيار الدولي للمخزون رقم 2: دراسة اختبارية دولية مقارنة د . محمد شريف توفيق د. حسن علي محمد سويلم أستاذ المحاسبة المالية استاذ مساعد المحاسبة كلية التجارة – جامعة الزقازيق كلية التجارة – جامعة الزقازيق ملخص البحث Abstract :ا اعتبارا من مطلع عام 2005 اصبح تبني المعايير الدولية للمحاسبة الزاميا بالنسبة للتقرير المالي لجميع المنشأت – بما فيها الامريكية - المتعاملة مع دول الاتحاد الاوروبي (25 دولة حاليا قابلة للزيادة). كما سمحت لوائح هذا الاتحاد بالنسبة للدول الاعضاء به تأجيل تبني تطبيق المعايير الدولية للمحاسبة لهذه المنشأت حتي عام 2007، ولكن بشروط معينة وفي حالات محدودة. كما اتجهت العديد من دول العالم (اكثر من 65 دولة حتي الان) لتبني المعايير الدولية - بما فيها مصر . وعلي مستوي الولايات المتحدة الامريكية يجري حاليا تبني مشروعا مستمرا وطويل الاجل لتسوية الخلافات بين معاييرها الوطنية والمعايير الدولية للمحاسبة، كان من اول ثمراته صدور المعيار الامريكي رقم 151 بشأن تكاليف المخزون في 24 نوفمبر 2004 – بهدف اساسي هو تحقيق التوافق Harmonization مع المعايير الدولية للمحاسبة او تسوية الخلافات في مجال تكاليف وعرض قيم المخزون. من ناحية اخري علي المستوي العربي، ينتظر ان تسري في الفترة القادمة معايير المحاسبة الخليجية – التي اصدرتها هيئة المحاسبة والمراجعة لدول مجلس التعاون لدول الخليج العربية – علي عدد 6 دول خليجية (ومن بينها المعيار رقم 4 يشأن المخزون)، وهي معايير طورت اصلا في ضوء الظروف الاقليمية الخليجية للدول الاعضاء بالمجلس، واخذة في الاعتبار وجود المعايير الدولية للمحاسبة، وبخلفية المعايير الامريكية. هذا بينما طورت معايير المملكة العربية السعودية بناء علي الظروف المحلية (ومن بينها معيار المخزون السلعي)، وبخلفية المعايير الامريكية.ومع هذا الاتجاه المتنامي لعولمة Globalization او تبني المعايير الدولية للمحاسبة بشكل متزايد علي مستوي العديد من دول العالم، والاتجاه العالمي الواسع حاليا نحو تسوية الخلافات بين المعايير الوطنية والمعايير الدولية للمحاسبة، لذا يهدف هذا البحث الي: (1) القاء الضوء علي التجربة الامريكية بشأن اصدار اول معيار للمحاسبة عن تكاليف المخزون بهدف التوافق مع المعايير الدولية للمحاسبة ، (2) تقييم الي اي مدي تتوافق اهم المعايير العربية (الولايات المتحدة – السعودية – مصر – هيئة المحاسبة والمراجعة لمجلس التعاون الخليجي) لتكاليف المخزون مع المعيار الدولي للمخزون رقم 2 IAS2 3) اجراء دراسة اختبارية مقارنة لمدي توافق معايير المخزون لهذه الدول والهيئات مع المعيار الدولي للمخزون رقم 2 ، (4) اقتراح المناسب في مجال جهود التوفيق والتسوية لفروق معايير المخزون العربية عن الدولية.وقد انتهي البحث الي بيان اوجه الاتفاق والاختلاف بين معايير المخزون لهذه الدول والهيئات (في 9 مجموعات، تشمل 43 بندا شملتها مختلف معايير المخزون) مع المعيار الدولي للمخزون، كذلك تقديم مقياس % مستحدث لقياس مدي توافق المعايير الوطنية مع المعايير الدولية، وقبول فرضي البحث بشأن وجود فروقا محدودة عموما (طبقا لاسلوب تحليل التباين وحيد الاتجاه One-Way ANOVA ) بين المعايير الوطنية للمخزون والمعيار الدولي، الا ان هذه الفروق كانت معنوية في مجموعة بنود "القياس لا يشمل"، مما يستوجب التوصية ببذل المزيد من جهود التوفيق والتسوية للفروق خصوصا في مجال تفاصيل عناصر القياس لتكاليف المخزون بالمعايير العربية لبعض الدول والهيئات محل البحث. انظر الملف المرفق بالمشاركة: inventory.pdf -

ارجو التكرم بشرح القيود وهل هى شهرية ام سنوية وشكرا

ارجو التكرم بشرح القيود وهل هى شهرية ام سنوية وشكرا -

الرجاء منكم بحث كامل مع التهميش حول لوحة القيادة وبطاقة الأداء المتوازن

الرجاء منكم بحث كامل مع التهميش حول لوحة القيادة وبطاقة الأداء المتوازن -

مع اجمل تحياتي الى كل الاعضاء قانون العمل الا.pdf

-

يرجى شرح طريقة ام الكبرى مع فائق الشكر والامتنان

-

هذا الموضوع حول التدقيق الإستراتيجي_مع دراسة حالة_ لمن يريد الإستفادة. تدقيق الاسترات.doc

-

مع ان شركة شام سوفت تقوم كل سنة بتحديث النسخة و اريد بيعه بخسارة ارجو من الراغب بشراءه مراسلتي على الايمل sacok00@gmail.com

مع ان شركة شام سوفت تقوم كل سنة بتحديث النسخة و اريد بيعه بخسارة ارجو من الراغب بشراءه مراسلتي على الايمل sacok00@gmail.com -

اريد شرح مبسط للحسابات النظامية مع بعض الامثلة

-

مع تمنياتى بالتوفيق لكل طالب علم سيد سكر البحث.doc

-

والأن مع الدليل المصور للتعامل مع البرنامج برنامج حضور وإن.rar الدليل المصور ل.rar

والأن مع الدليل المصور للتعامل مع البرنامج برنامج حضور وإن.rar الدليل المصور ل.rar -

السلام عليكم ورحمة الله وبركاته رجاء حلولي هالاسئله مع الشرح لانو ما اعرفت احل شي ويسلمو كتيييييييير محاسبة سؤال.doc

-

مواضيع رائعة ومتنوعة تهم المحاسب والمتعاملين مع الإكسل مواضيع متنوعة في المحاسبة وميكروسوفت إكسل تجدونه على مدونتي ميكروسوفت اكسل http://www.tareqaccountant.net.tc/

مواضيع رائعة ومتنوعة تهم المحاسب والمتعاملين مع الإكسل مواضيع متنوعة في المحاسبة وميكروسوفت إكسل تجدونه على مدونتي ميكروسوفت اكسل http://www.tareqaccountant.net.tc/ -

1/ كيف نميز بين المصاريف والخسائر الرأسمالية؟ وأين تسجل؟ المصاريف عبارة عن استنفاد للموارد الاقتصادية هي متعلقة بالفترة ما يستنفذ في سبيل تحقيق إيرادات للفترة هو مصروف. في قائمة الدخل ضمن النشاط التشغيلي. هناك مصروفات لا تتعلق بالنشاط التشغيلي وترتبط بالنشاط الثانوي. النقص في الأصول المتداولة يعتبر مصروف إيرادي. بينما النقص في الأصول الثابتة خسارة رأسمالية وتسجل ضمن النشاط الثانوي. الخسائر هي استنفاد للموارد الاقتصادية دون تحقيق منافع التلف غير عادي للمواد أو وقت ضائع أو انخفاض قيمة الأصول نتيجة التبادل للأصول المتماثلة وغير المتماثلة ( قيد حيطة وحذر) تسجل الخسائر الرأسمالية ضمن النشاط الثانوي في قائمة الدخل. 2/ هل أي نقص في الأصول المتداولة يعتبر مصروف ؟ وماذا عن الارتفاع في الأصول المتداولة هل تعتبر أرباح ؟ وماذا عن المصروفات التي لا ترتبط بالإيرادات ماذا نسميها وأين تسجل؟ النقص في الأصول المتداولة يعتبر مصروف مثلا نقص النقدية نتيجة شراء أصول أو سداد مستحقات أو سداد التزامات . فقط التمييز في جانب الاستفادة من هذا المصروف هل تحقق إيراد أو هل المصروف يخص الفترة بالنسبة للارتفاع في الأصول لا نعترف إلا بما يتحقق فقط فالزيادة في النقدية قد تكون ربح مالي نتيجة نشاط أو قد تكون زيادة في رأس المال أو نتيجة رفع قضايا ضد أشخاص خالفوا عقد الاتفاق ، أرباح بيع أصول ثابته أو..... بالنسبة للمصروفات التي لا ترتبط بالايرادت تعتبر مصروفات النشاط الثانوي مصروفات إدارية ، تسويقية، إعلانية..... تسجل في قائمة الدخل ضمن النشاط الثانوي. 3/ كيف نميز بين الاكتساب والتحقق فالنسبة للاكتساب هناك من يقول أنها تتعلق بالعملية الإنتاجية ومنهم من يقول أنها القيمة المضافة أرجو الإفادة؟ وهل يمكن أن يكون الاكتساب قبل التحقق؟ مع ذكر أمثله الاكتساب هو القيمة المضافة على تكلفة السلعة ( أي هي الأرباح ) التحقق هو تحويل الأصول الغير نقدية ( مخزون سلعي ...) إلى أصول نقدية أو ما في حكمها ( أوراق قبض ، ذمم مدينة ...). فالتحقق يرتبط بنقل أكبر جزء من المخاطر . فهي ليست مرتبطة بالتحصيل النقدي فقط وجود عملية تبادل خارجي. يمكن أن يكون الاكتساب قبل التحقق مثل التضخم ( الارتفاع في أسعار الأصول الثابتة ) إيراد مكتسب غير متحقق. ( أرباح صورية لم يتحقق التبادل الخارجي وفي نفس الوقت مبدأ التكلفة التاريخية لا يعترف بالتغير في الأسعار مستندا لفرض ثبات وحدة القياس النقدي. ويمكن أن يكون الاكتساب والتحقق معا مثل اكتشاف أبار نفطية . 4/ هل يمكن الاعتراف بالإيراد على أساس الاكتساب لا على أساس التحقق ؟ نعم يمكن الاعتراف على أساس الاكتساب شرط مراعاة خاصيتي الملائمة والموثوقية. 5/ في حالة وجود دليل على أن هناك جزء من إيرادات البضاعة المباعة بالأجل لا يمكن تحصيلها ؟ هل نلغي عملية الاعتراف المحاسبي وكيف يتم ذلك؟ نعم يلغى الاعتراف بالجزء المتوقع عدم تحصيله ومراعاة لمبدأ الحيطة والحذر يتم عمل قيد تحفظي وهو مخصص ديون مشكوك في تحصيلها. من ح/ مخصص ديون مشكوك في تحصيلها إلى ح / المدينون 6/ سرقة النقدية أو أصل ثابت ماذا تسمى محاسبيا؟ وأين تسجل؟ يعتبر خسائر رأسمالية تحمل على الفترة التي حصلت السرقة فيها ويسجل ضمن قائمة الدخل في النشاط الثانوي. 7/ نقص المخزون مصروف أم خسارة؟ هل النقص نتيجة ظروف محتملة لا يمكن أن نتفادها عندها تعتبر مصروف. أما إذا كان النقص ناتج عن ظروف عادية فهو خسارة رأسمالية ( سرقة ، تلف ناتج عن إهمال ،...) 8/ هل الإعانات والتبرعات تعتبر إيرادات؟ تعتبر إيرادات عرضية ضمن النشاط الثانوي في قائمة الدخل. لكن قد نحصل على أصل هبه بسعر رمزي هنا حسب المعيار المحاسبي 16 يجب أن تسجل كأصل بقيمتها العادلة في تاريخ الحصول علية وإطفاءه خلال عمرة الإنتاجي. 9/ يعتمد مبدأ المقابلة على أساسين أساس الاستحقاق أساس المحافظة على رأس المال وهذا الأساس يعتمد على مفهومين رأس المال النقدي ورأس المال العيني كيف يمكن أن نعترف محاسبيا على التغيرات في الأسعار على الأصول والخصوم حسب المفهومين؟ التغيرات في الأسعار لا نعترف بها تحقيقا لفرض ثبات وحدة القياس النقدي وتطبيقا لمبدأ التكلفة التاريخية.

-

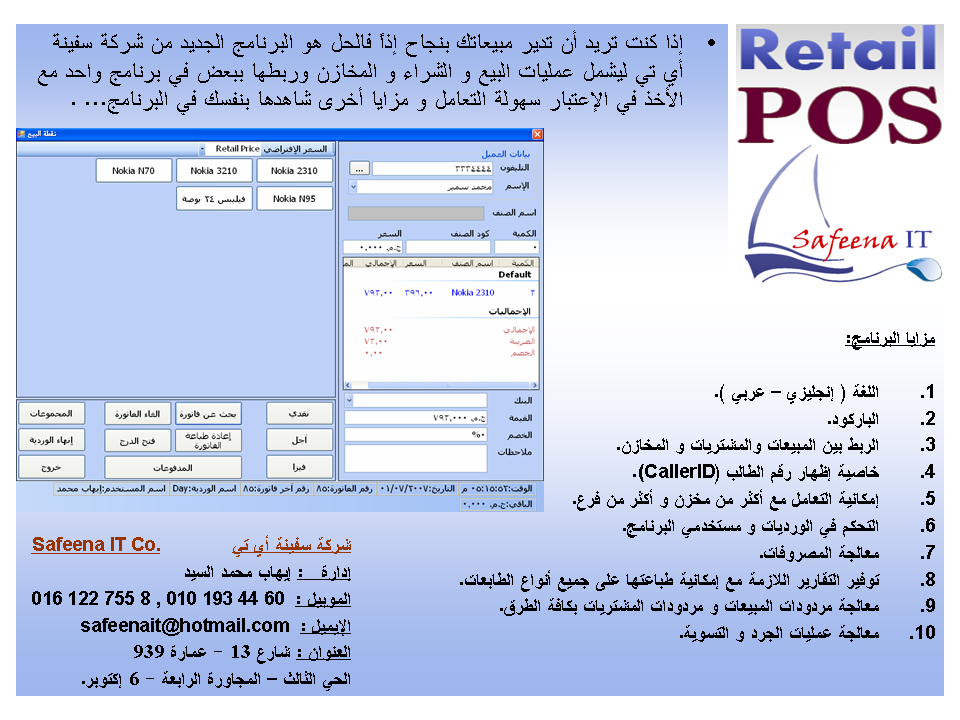

برنامج حسابى ممتاز لتنظيم مبيعات ومشتريات والمخازن المميزات: اللغة ( إنجليزي – عربي ). الربط بين المبيعات والمشتريات و المخازن. إمكانية التعامل مع أكثر من مخزن و أكثر من فرع. التحكم في الورديات و مستخدمي البرنامج. معالجة المصروفات. توفير التقارير اللازمة مع إمكانية طباعتها على جميع أنواع الطابعات. معالجة مردودات المبيعات و مردودات المشتريات بكافة الطرق. معالجة عمليات الجرد و التسوية. ومميزات اخرى شاهدها بنفسك ت:0101934460

برنامج حسابى ممتاز لتنظيم مبيعات ومشتريات والمخازن المميزات: اللغة ( إنجليزي – عربي ). الربط بين المبيعات والمشتريات و المخازن. إمكانية التعامل مع أكثر من مخزن و أكثر من فرع. التحكم في الورديات و مستخدمي البرنامج. معالجة المصروفات. توفير التقارير اللازمة مع إمكانية طباعتها على جميع أنواع الطابعات. معالجة مردودات المبيعات و مردودات المشتريات بكافة الطرق. معالجة عمليات الجرد و التسوية. ومميزات اخرى شاهدها بنفسك ت:0101934460

-

برنامج حسابى ممتاز لتنظيم مبيعات ومشتريات والمخازن المميزات: اللغة ( إنجليزي – عربي ). الربط بين المبيعات والمشتريات و المخازن. إمكانية التعامل مع أكثر من مخزن و أكثر من فرع. التحكم في الورديات و مستخدمي البرنامج. معالجة المصروفات. توفير التقارير اللازمة مع إمكانية طباعتها على جميع أنواع الطابعات. معالجة مردودات المبيعات و مردودات المشتريات بكافة الطرق. معالجة عمليات الجرد و التسوية. ومميزات اخرى شاهدها بنفسك ت:0101934460

-

الاخوة الاعزاء السلام عليكم لى طلب صغير الى كل من يعرف الاجابة يوجد لدينا محل لعب اطفال بيع وتم بحمد الله فتح فرع اخر منة كيف تتم ربط حسابات الفرع بالمحل الرئيسى علما بأنى استخدم برنامج بيتش تري المحاسبى وبرنامج Quickbooks Point Of Sale للتحكم بالمخزون واذا فصلنا كلا على حدة مع اعتبار الممول الرئيسى للفرع هو المحل الرئيسى كيف تتم الحسابات فى المحل الرئيسى اى معاجتها واذا تم دفع مبلغ معين نظير خلو المحل من حساب المحل الرئيسى للفرع كيف يسجل هذا الخلو فى حسابات المحل الرئيسى

الاخوة الاعزاء السلام عليكم لى طلب صغير الى كل من يعرف الاجابة يوجد لدينا محل لعب اطفال بيع وتم بحمد الله فتح فرع اخر منة كيف تتم ربط حسابات الفرع بالمحل الرئيسى علما بأنى استخدم برنامج بيتش تري المحاسبى وبرنامج Quickbooks Point Of Sale للتحكم بالمخزون واذا فصلنا كلا على حدة مع اعتبار الممول الرئيسى للفرع هو المحل الرئيسى كيف تتم الحسابات فى المحل الرئيسى اى معاجتها واذا تم دفع مبلغ معين نظير خلو المحل من حساب المحل الرئيسى للفرع كيف يسجل هذا الخلو فى حسابات المحل الرئيسى -

المحاسبة في الشركات النفطية أن عملية صناعة النفط تتضمن عدة عمليات ونشاطات وتمر بعدة مراحل قبل ان تصل الى المستهلك الأخير المراحل هي :- 1. مرحلة الأستطلاع والاستكشاف :- ان الخطوة الأولى في عملية البحث عن النفط الخام هي تحديد المنطقة الجغرافية التي ستجري بها نشاطات البحث بعد الحصول على حقل يسمى حقا الاستكشاف بموجب عقد مع الجهة المالكة للارض ولغرض تحديد المنطقة يتم الأستعانة بمعلومات جيولوجية عن المنطقة الجغرافية وبعد تحديد المنطقة وحصول الشركة على أذن بمباشرة عمليات الأستكشاف فيها يتم تحديد الجزء أو الأجزاء من المنطقة التي ستتركز فيها عمليات الأستكشاف والتنقيب . 2. مرحلة التنقيب والحفر:- بعد تحديد المواقع المحتمل وجود النفط فيها يجب الحصول على عقد يسمى عقد الأمتياز من الجهة المالكة للارض تخول الشركة فيه حق التنقيب عن النفط في المنطقة التي تم اختيارها وبعد ذلك يتم حفر آبار تجريبية وعند التاكد من وجود النفط يتم حفر آبار أستخراجية وتبدأ نشاطات الحفر . 3. مرحلة الأنتاج او الأستخراج :- تتمثل مرحلة الأنتاج باستخراج النفط من خارج الأرض وتوصيله الى سطح الأرض بأستخدام أجهزة خاصة . وان طرق أستخراج النفط الخام هي :- أ- الرفع بطريقة طبيعية:- وهذه الطريقة تتم عندما يكون الضغط في داخل البئر كافي لدفع النفط الخام الى سطح الأرض . ب- الرفع بواسطة الغاز :- وتتم هذه الطريقة عن طريق حقن كميات كبيرة من الغاز تحت ضغط عالي وتستخدم هذه الطريقة عندما يكون هناك كميات كبيرة من الغاز مستخرجة من آبار مجاورة . جـ- الرفع بواسطة الماء :- وتتم هذه الطريقة عن طريق حقن كميات كبيرة من الماء في البئر حتى يمكن لضغط الناتج عن حقنها ان يدفع النفط الخام الى أعلى البئر . د- الرفع بواسطة المضخات :- وتتم هذه الطريقة بتركيب مضخات على البئر لضخ النفط الخام الى اعلى البئر . 4. مرحلة التخزين والنقل : - بعد فصل الزيت الخام عن الغاز ومعالجته من الماء والشوائب الأخرى يخزن في صهايج التخزين لغرض شحنه الى المستثمرين أو الى معامل التكرير. 5.مرحلة التكرير :- وتتم هذه الطريقة بمعاملة خاصة حيث يتم استلام النفط الخام لتحويله الى مشتقاته أبتداءاً ببنزين الطائرات وانتهاءأَ بالاسفلت . الطرق الرئيسية لمعالجة نفقات الأستطلاع والاستكشاف :- 1. طريقة المصروفات الجارية :-بموجب هذه الطريق يتم أعتبار جميع نفقات الأستطلاع والأستكشاف مصروفات أيرادية تخصم من الدخل في الفترة التي انفقت فيها أي انها تغلق بحساب الأرباح والخسائر. 2. طريقة المجهودات الناجحة : - أهم الطرق حيث يتم اعتبار الجزء المنفق على المناطق المنتجة مصروفات راسمالية تؤجل الى الفترات المستقبلية والجزء المنفق على المناطق غير المنتجة مصرفات ايرادية تخصم من دخل الفترة التي انفقت فيها . 3. طريقة التكلفة الكلية :- بموجب هذه الطريقة يتم اعتبار جميع نفقات الأستكشاف مصروفا راسمالية بغض النظر عما انفق عنها في مناطق منتجة او غير منتجة . أنواع نفقات الأستطلاع والاستكشاف :- يمكن التميز بين ثلاثة انواع من المصروفات التي تنفقها شركات النفط في هذه المرحلة :- أولاً :- تكلفة الحصول على حق الأستكشاف . 1. الكاليف التراخيص الأستطلاع الابتدائي :-:- قبل البدء بعملية الاستكشاف الأولي لابد من الحصول على تصاريح او تراخيص من الجهة المالكة للارض وغالبا ماتكون هذه الجهة هي الدولة مقابل رسم معين ولغرض معالجة هذه المصروفات تتبع احدى الطرق التالية .:- أ- في حالة اعتبار المصروفات ايرادية :- عند الاتفاق يكون القيد :- ×× من حـ / مصاريف استكشاف جارية ×× الى حـ / البنك ، الصندوق ، الدائن (هذا القيد يثبت سواء وجد النفط او لم يجد) ــــــــــــــــــــ وفي نهاية السنة :- ×× من حـ ارباح وخسائر ×× الى حـ / مصاريف استكشاف جارية ــــــــــــــــــــــ ب-طريقة المجهودات الناجحة : - ( في حالة اعتبار جزء راسمالي وجزء ايرادي ) بموجب هذه الطريقة تحمل مصاريف الأستطلاع المبدئي على حساب وسيط او معلق الى ان يتقرر الاحتفاظ بالمنطقة بعد اكتشاف النفط فيها بكميات تجارية او التنازل عنها لقلة النفط وانعدانه . القيود المحاسبية :- 1. عند الاتفاق :- ×× من حـ / عقود امتياز معلق ××الى حـ / البنك ،الدائنون ،الصندوق ـــــــــــــــ 2. عند الحصول على عقد امتياز :- ×× من حـ / عقود امتياز غير معد ×× الى حـ / عقود امتياز معلق ــــــــــــــ 3- في حالة وجود النفط :- ×× من حـ / عقود امتياز متنازل عنها ×× الى حـ / عقود امتياز معلق ــــــــــــــــ 4. في نهاية السنة :- ×× من حـ / ارباح وخسائر ×× الى حـ / عقود امتياز متنازل عنها ــــــــــــــــ 5. في حالة التنازل الجزئي :- من المذكورين ×× حـ / عقود امتياز متنازل عنها ×× حـ / عقود امتياز غير معدة ×× الى حـ / عقود امتياز معلق ـــــــــــــــــ 6. في نهاية السنة :- ×× من حـ / ارباح وخسائر ×× الى حـ / عقود امتياز متنازل عنها ________________ 7. في حالة وجود النفط :- ×× من حـ / عقود امتيز منتجة ×× الى حـ / عقود امتياز غير معدة _________________ ملاحظة / أن كافة المصاريف التي تنفق خلال مرحلة الاستطلاع والاستكشاف تحمل على حساب عقود امتياز معلق . مثال /أستطاعت احدى شركات النفط الحصول على تراخيص للقيام باعمال استطلاع والاستكشاف المبدئي عن النفط في منطقة مساحتها 90000 كمتر مربع مقابل رسم مقداره 20000 دينار . المطلوب :- تسجيل القيود المحاسبية لكل حالة من الحالات لمعالجة نفقات الاستكشاف والاستطلاع المبدئي . 1. تم التنازل عن المنطقة كلاً لعدم وجود اية بوادر للنفط . 2- حصلت الشركة على عقد امتياز للتنقيب عن النفط في جزء من المنطقة مساحتها 67500 كم وتم التنازل عن الباقي . الحــــــــــــــــــــــــل :- النقطة الاولى من السؤال 1. طريقة المصروفات الجارية :- عند الاتفاق :- 20000من حـ / مصروفات استكشاف جارية 20000 الى حـ / الصندوق ______________ في نهاية السنة :- 20000 من حـ / الصندوق 20000 الى حـ / مصروفات استكشاف جارية ــــــــــــــــــــ 2. طريقة التكاليف الكلية :- عند الاتفاق:- 20000من حـ / عقود امتياز معلق 20000 الى حـ / الصندوق ــــــــــــــــــــ 3. طريقة المجهودات الناجحة :- عند الاتفاق :- 20000 من حـ / عقود امتياز معلق 20000 الى حـ / الصندوق _______________ عند التنازل :- 20000 من حـ / عقود امتياز متنازل عنها 20000 الى حـ/ عقود امتياز معلق _______________ في نهاية السنة :- 20000 من حـ / ارباح وخسائر 20000 الى حـ / عقود امتياز متنازل عنها ــــــــــــــــــــ

-

السلام عليكم ورحمة الله وبركاته ارفق لكم برنامج رعاية الأيتام وهو بالأضافة انه برنامج جاهز للتشغيل فهو يقبل التعديل والتطوير ارجو ان بنتفع به العاملين في هذا المجال وان يكون تدريب جيد لمن أراد التعامل مع قواعد بيانات الأكسيس نسألكم الدعاء بظهر الغيب لكل من ساهم في خروج هذا البرنامج إلى النور والله الموفق Aytam.rar

السلام عليكم ورحمة الله وبركاته ارفق لكم برنامج رعاية الأيتام وهو بالأضافة انه برنامج جاهز للتشغيل فهو يقبل التعديل والتطوير ارجو ان بنتفع به العاملين في هذا المجال وان يكون تدريب جيد لمن أراد التعامل مع قواعد بيانات الأكسيس نسألكم الدعاء بظهر الغيب لكل من ساهم في خروج هذا البرنامج إلى النور والله الموفق Aytam.rar -

بسم الله الرحمن الرحيم اولا ده مش دعاية واعلان ياجماعة والله انا عايز افيد الجميع الموضوع بيتلخص ان فى مركز جديد لتدريب المحاسبين اسمه جايد فور اكونتانت (guide for accountant) المحاضر هو أ / عبد العزيز عبد الغفار طبعا كل محاسب فى اسكندرية عارفه وكل اللى كان بياخد فى اياك عارف مين هو أ / عبد العزيز عبد الغفار هو دلوقتى فتح لوحده بعد خلفات مع مركز اياك لتدريب المحاسبين اللى عايز يسجل يخش على الموقع ده www.guide4future.com الموقع ممكن تنزل من عليه دروس مجانية كتير فيديو فى المحاسبة وفى الاكسيل و فى بند للتوظيف وممكن تسجل او تتصل بالمركز من خلاله او على تليفون 0100639637 ارجو ان اكون فدت الجميع

-

يا استاذي الفاضل ويا اخواني الافاضل عجزت فهم النظرية المحاسبية علما ان اختباراتنا لم يبق عليها سوى 6 ايام :confused: وانا لم افهم شي عن النظرية و ماذا تعني اريد ملخص سهل لفهمها وما الفائدة المرجوة من دراستها مع العلم بأني آخر سنة الان بالجامعه وهي المادة الوحيده المتعثرة بطريقي حيث انني حملت المادة 3 مرات ولم انجح بها الكتاب 400 صفحة ولم احفظ منه شي ارجوكم ساعدوني والمسائل الاخير جدا متعبة لا يوجد لها حلول متسلسله فقط مسئله وجدول وبس فكل من لديه اي معلومه يكتبها هنا ارجوكم وكل من لديه ملخص يزودني به عبر ايميلي d_dezine@hotmail.com حيث انني طالبة جامعية منتسبة بجامعة العلوم والتكنولوجيا اليمنية بالرياض

-

يا اخواني الافاضل عجزت فهم النظرية المحاسبية علما ان اختباراتنا لم يبق عليها سوى 6 ايام وانا لم افهم شي عن النظرية و ماذا تعني اريد ملخص سهل لفهمها و ما الفائدة المرجوة من دراستها مع العلم بأني آخر سنة الا، بالجامعه وهي المادة الوحيده المتعثرة بطريقي حيث انني حملت المادة 3 مرات ولم انجح بها الكتاب 400 صفحة ولم احفظ منه شي ارجوكم ساعدوني والمسائل الاخير جدا متعبة لا يوجد لها حلول متسلسله فقط مسئله وجدول وبس فكل من لديه اي معلومه يكتبها هنا ارجوكم وكل من لديه ملخص يزودني به عبر ايميلي d_dezine@hotmail.com حيث انني طالبة جامعية منتسبة بجامعة العلوم والتكنولوجية اليمنية بالرياض

يا اخواني الافاضل عجزت فهم النظرية المحاسبية علما ان اختباراتنا لم يبق عليها سوى 6 ايام وانا لم افهم شي عن النظرية و ماذا تعني اريد ملخص سهل لفهمها و ما الفائدة المرجوة من دراستها مع العلم بأني آخر سنة الا، بالجامعه وهي المادة الوحيده المتعثرة بطريقي حيث انني حملت المادة 3 مرات ولم انجح بها الكتاب 400 صفحة ولم احفظ منه شي ارجوكم ساعدوني والمسائل الاخير جدا متعبة لا يوجد لها حلول متسلسله فقط مسئله وجدول وبس فكل من لديه اي معلومه يكتبها هنا ارجوكم وكل من لديه ملخص يزودني به عبر ايميلي d_dezine@hotmail.com حيث انني طالبة جامعية منتسبة بجامعة العلوم والتكنولوجية اليمنية بالرياض -

اريد نصيحة من كل اخ ..... رجاءً ادخل ونصحني . وما خاب من استشار

اريد نصيحة من كل اخ ..... رجاءً ادخل ونصحني . وما خاب من استشار