البحث في الموقع

عرض النتائج للدليل 'محاسبي'.

-

انا صراحه متخرج بدبلوم محاسبة ماليه وفيه محل نظارات جديد فتح وطلب مني صاحب المحل انظمله حسابات المحل وللعلم هذا المحل جديد يعني ماعنده نظام محاسبي سابق ويريد مني ان ان انظم حسابته ( اسويله نظام محاسبي ) وش الحل أرشدوني ؟ كيف ابداء ؟ وشهي الخطوات ؟ ساعدوي اوقفوا معي عسى الله يوفقكم ان محتاج ردووووودكم ضروووري

انا صراحه متخرج بدبلوم محاسبة ماليه وفيه محل نظارات جديد فتح وطلب مني صاحب المحل انظمله حسابات المحل وللعلم هذا المحل جديد يعني ماعنده نظام محاسبي سابق ويريد مني ان ان انظم حسابته ( اسويله نظام محاسبي ) وش الحل أرشدوني ؟ كيف ابداء ؟ وشهي الخطوات ؟ ساعدوي اوقفوا معي عسى الله يوفقكم ان محتاج ردووووودكم ضروووري -

بسم الله الرحمن الرحيم الأخوة الأعزاء تحية طيبة وبعد مطلوب مني إعداد دليل محاسبي لشركة مقاولات لها في السوق حوالي سنة ونصف، وقد أعددت الدليل من واقع مقياسات المشاريع، ومن واقع خبرتي في العمل كمحاسب في شركة مقاولات، كذلك طلب مني البحث عن برنامج محاسبي جديد كونهم كانوا يستخدمون برنامج يعمل في بيئة دوس، وقد اتفقنا مع شركة تملك برنامج محلي جيد جدا، المشكلة التي احتاج لاستشارتكم فيها هي: كيفية البدء على هذا البرنامج؟ هل أعيد كل القيود السابقة كون بها أخطاء جسيمة أوضحها ميزان المراجعة في البرنامج الجديد، أم أبدأ من الميزانية التي أعدها مكتب تدقيق وهي غير واقعية وأعدت فقط لأغراض التصنيف ومصلحة الزكاة والدخل، وبها فروق كبيرة بمقارنتها بميزان المراجعة الفعلي؟ أرجو الإفادة وشكرا.

-

لي طلب و المتمثل في نماذج حول التقارير المحاسبية التي يقوم بها المراجع اثناء قيامه بمراجعة الحسابات وشكرا سلفا

-

السلام عليكم .... اطلب من احد الاخوان او اي شخص لديه عمل في شركة مقاولات عن دليل محاسبي او اي برنامج يحتوي على دليل محاسبي عربي او انكليزي انا اعمل في شركة مقاولات في العراق بصرة واحتاج الى دليل محاسبي فقد بحثت عن الدليل في كل مكان ووجد عدة كتب ولاكنها تختلف عن بعضها البعض ، اما انا فأني في حيرة من امري لم استطع ان اجد دليل معتمد للمقاولات او العقود الطويلة الاجل وهل هنالك لمحاسبة تكاليف دور في محاسبة المقاولات . :confused::confused::confused::confused::confused::confused: ارجو منكم مساعدتي في اقتراحاتكم على المنتدى او ارساله الى ايميلي وهو :smeagol1985@yahoo.com وشكرا للجميع

-

سؤال أطرحه لأصحاب الخبرة في هذا المجال لنفرض انك مستورد أجهزة وأن هذه الأجهزة تحت الكفالة من المصنع في حالة وجود عيوب تصنيع الكفالة لمدة سنتين . ماهي الخطوات الواجب إتباعها في حالة حدوث عطل وكيفية المطالبة بهذه المبالغ من المصنع او المورد . وكيفية معالجة هذه الخطوات حسابيا . البضاعة وكيفية التعامل معها في حالة البضاعة تحت الكفالة ؟ في حالة إصدارفاتورة لزبون هل تكون الفاتورة بقيمة " صفر " كيفية معالجة المخزون في هذه الحالة ؟ كيف يتم المطالبة من المورد عن قطع الغيار المستخدمة في الأصلاح وأجور التصليح ؟ هل يتم محاسبة المورد على ما يعرف ب Landed cost او Cost Price ؟ قطع الغيار ليس مجانا بل بسعر ؟ المطلوب هنا المعالجة في حالة تحت الكفالة وبعد أن تجاوزت مدة الكفالة الممنوحة على البضاعة ؟ الورشة في هذه الحالة سوف يتم معاملتها على أنها مركز ربح وليس تكلفة ؟ كل هذه الأمور يجب ان تتم عبر برنامج محاسبي وليس يدويا

-

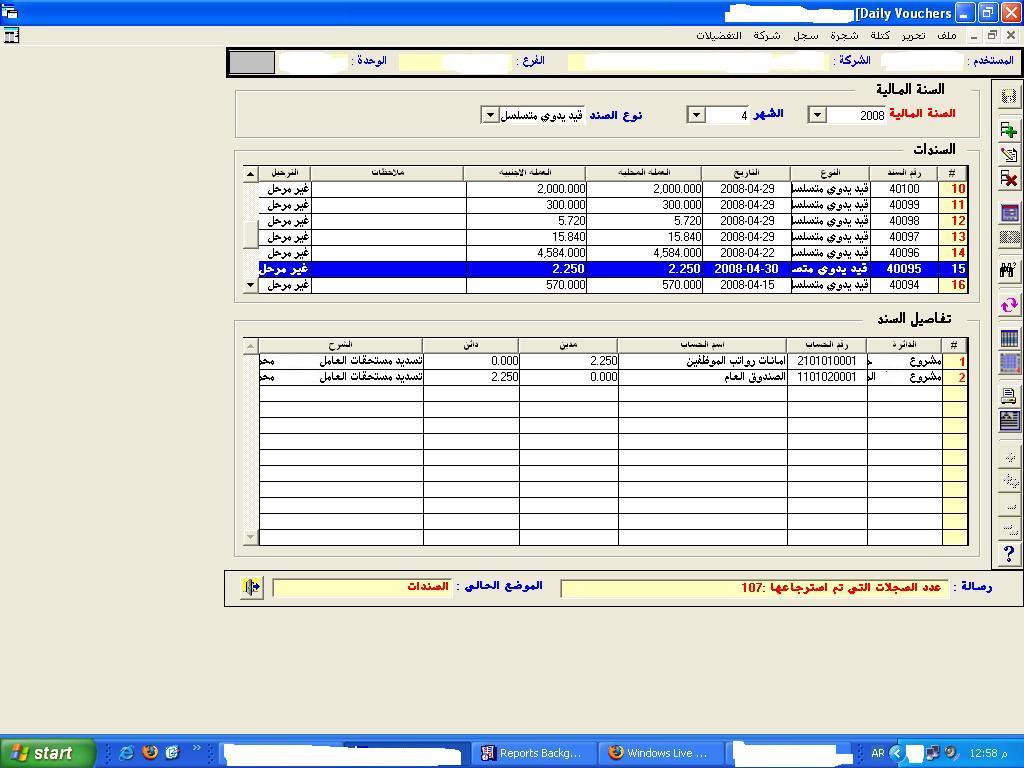

السلام عليكم اود الصراحة ان اطرح فكرة جديدة انا من وجهة نظري قد تفيد بنسبة كبيرة في توسيع موضوع المحاسبة في شركات المقاولات و ذلك بتنزيل صور من برنامج محاسبي من ارض الواقع و ذلك حتى يتسنى للاخوة الكرام اخد فكرة عن كيفية العمل في مثل هذه الشركات و كذلك لتبادل الخبرات و صراحة اود ان اطرح فكرة تانية و هي تشكيل مجموعات (groups ) او فرق محاسبية يعني مثلا محاسبي شركات المقاولات- محاسبي شركات الاعلان - محاسبي شركات النفط - محاسبي الشركات التجارية - محاسبي شركات الشحن - و هكذا و ذلك لتبادل الخبرات بينهم بخطوات سريعة . و طبعا اود رايكم في هذه الافكار مع او ضد ادا كنت مع ارجو لطفا المساندة و الدعم و كاي قناه اعلامية جديدة تجريبية سوف اقوم بطرح بعض الصور لبرنامج محاسبي لشركة مقاولات

السلام عليكم اود الصراحة ان اطرح فكرة جديدة انا من وجهة نظري قد تفيد بنسبة كبيرة في توسيع موضوع المحاسبة في شركات المقاولات و ذلك بتنزيل صور من برنامج محاسبي من ارض الواقع و ذلك حتى يتسنى للاخوة الكرام اخد فكرة عن كيفية العمل في مثل هذه الشركات و كذلك لتبادل الخبرات و صراحة اود ان اطرح فكرة تانية و هي تشكيل مجموعات (groups ) او فرق محاسبية يعني مثلا محاسبي شركات المقاولات- محاسبي شركات الاعلان - محاسبي شركات النفط - محاسبي الشركات التجارية - محاسبي شركات الشحن - و هكذا و ذلك لتبادل الخبرات بينهم بخطوات سريعة . و طبعا اود رايكم في هذه الافكار مع او ضد ادا كنت مع ارجو لطفا المساندة و الدعم و كاي قناه اعلامية جديدة تجريبية سوف اقوم بطرح بعض الصور لبرنامج محاسبي لشركة مقاولات

-

الأستاذ الفاضل / الدكتور خالد حسيني تحيه طيبه وبعد واهلاً بك ومرحباً فى هذا المنتدي الطيب وتحيه لمشاركاتك الرائعة أريد أن تدلني على موقع لأقوي المنتديات المحاسبية بالإنجليزية ويكون فى قوة منتدانا هذا حتي يمكن متابعته يومياً والاستفادة منه.

-

ارجو مساعدتي ببرنامج استفيد منه بالمحاسبة لأنني اشغل على الاكسل ومتعبني هل يوجد برنامج سهل لشركات حيث مجالي بالمقاولات والديكور وشكرا لكم

-

الله يعطيكم العافيه .. ابغى مساعده في تصميم نظام محاسبي لشركه صناعيه .. اللي انا أعرفه ان اي نظام يتكون من مدخلات وتشغيل ومخرجات .. بس ممكن أحد يساعدني بالتصميم لانها تبغاه على شكل رسم توضيحي

الله يعطيكم العافيه .. ابغى مساعده في تصميم نظام محاسبي لشركه صناعيه .. اللي انا أعرفه ان اي نظام يتكون من مدخلات وتشغيل ومخرجات .. بس ممكن أحد يساعدني بالتصميم لانها تبغاه على شكل رسم توضيحي -

السلام عليكم رحمة الله كنت أقلب في الملفات المخزنة منذ سنة 2000,و وجدت بعضا من الملفات التي وصلت إليها ذلك الحين-ليست من إنتاجي لا أدري هل موجودة عندكم أم لا و لكني أحببت أن أقدم و لو شيء بسيط و عفوا لو قديم إنها لوحة تحكم شاملة كبيرة للتحليل المالي. هذا الشيء تقليدي لكن الغير تقليدي هو إمكانية ربطها مباشرة Online مع أي برنامج مالي و محاسبي حديث. هذا يحتاج لبعض الخبرة في التعامل مع إنشاء قناة الربط مع البرامج ODBC Open DataBase Conncetivity الحمد لله و الصلاة و السلام على رسول الله أخوكم حسن شيمي Financial Dashboard.rar

السلام عليكم رحمة الله كنت أقلب في الملفات المخزنة منذ سنة 2000,و وجدت بعضا من الملفات التي وصلت إليها ذلك الحين-ليست من إنتاجي لا أدري هل موجودة عندكم أم لا و لكني أحببت أن أقدم و لو شيء بسيط و عفوا لو قديم إنها لوحة تحكم شاملة كبيرة للتحليل المالي. هذا الشيء تقليدي لكن الغير تقليدي هو إمكانية ربطها مباشرة Online مع أي برنامج مالي و محاسبي حديث. هذا يحتاج لبعض الخبرة في التعامل مع إنشاء قناة الربط مع البرامج ODBC Open DataBase Conncetivity الحمد لله و الصلاة و السلام على رسول الله أخوكم حسن شيمي Financial Dashboard.rar -

-- ------------------------------------------------------------------------------ الاستاذالافاضل المحترمين ،،،، السلام عليكم ورحمة الله وبركاته ارجوا اتلكرم بالرد على النقاط الاتيه ولكم جزيل الشكر 1 - كيفيه معالجه حسابات الرعاه الرسميين فى مجله اعلانيه ؟ 2 - كيفيه معالجه اجر عامل يعمل بالقطعه وليس بمرتب ثابت ؟ - او ياخذا مكافئه ويتم صرفها على اجزاء ؟ 3 - معالجه حسابات شركة دعايه او اى مؤسسة او اى فرد تقوم بجلب اعلانات للمجله مقابل عموله ؟ 4 - اصول ثابته العمر المقدر للاهلاك قارب على الانتهاء ولكنها تعمل بحاله جيده - هل يتم تغيير العمر الانتاجي ؟مثلاان هذا الاصل برنامج محاسبي ؟ - وبفرض ان هذا البرنامج وله مصاريف كفاله سنويه - فما هي المعالجه الصحيحه لمضروف الكفاله ؟ 5 - بفرض انه تم صرف مصروف ( ايجار سيارة مثلا- عن شهر مارس ) وتم دفع المصروف فى اولمارس - وفى نصف الشهر - تم الغاء العقد وارتجاع الباقي ( ملاحظه : السيارة مؤجرة من موظف فى الشركة ) وله اجر عن نصف شهر - فهل يتم عمل القيد الاتي من حساب المرتتبات - مرتب الموظف عن الايام من 1 الى 15 مارس الى حساب مصروف ايجار سيارة ام يتم ارتجاع المصروف الى الخزنه ومن ثم صرف المبلغ من الخزنه الى الموظف باعتباره راتب ؟ ارجوا الافاده ولسيادتك جزيل الشكر

-- ------------------------------------------------------------------------------ الاستاذالافاضل المحترمين ،،،، السلام عليكم ورحمة الله وبركاته ارجوا اتلكرم بالرد على النقاط الاتيه ولكم جزيل الشكر 1 - كيفيه معالجه حسابات الرعاه الرسميين فى مجله اعلانيه ؟ 2 - كيفيه معالجه اجر عامل يعمل بالقطعه وليس بمرتب ثابت ؟ - او ياخذا مكافئه ويتم صرفها على اجزاء ؟ 3 - معالجه حسابات شركة دعايه او اى مؤسسة او اى فرد تقوم بجلب اعلانات للمجله مقابل عموله ؟ 4 - اصول ثابته العمر المقدر للاهلاك قارب على الانتهاء ولكنها تعمل بحاله جيده - هل يتم تغيير العمر الانتاجي ؟مثلاان هذا الاصل برنامج محاسبي ؟ - وبفرض ان هذا البرنامج وله مصاريف كفاله سنويه - فما هي المعالجه الصحيحه لمضروف الكفاله ؟ 5 - بفرض انه تم صرف مصروف ( ايجار سيارة مثلا- عن شهر مارس ) وتم دفع المصروف فى اولمارس - وفى نصف الشهر - تم الغاء العقد وارتجاع الباقي ( ملاحظه : السيارة مؤجرة من موظف فى الشركة ) وله اجر عن نصف شهر - فهل يتم عمل القيد الاتي من حساب المرتتبات - مرتب الموظف عن الايام من 1 الى 15 مارس الى حساب مصروف ايجار سيارة ام يتم ارتجاع المصروف الى الخزنه ومن ثم صرف المبلغ من الخزنه الى الموظف باعتباره راتب ؟ ارجوا الافاده ولسيادتك جزيل الشكر -

الاساتذه الافاضل المحترمين ،،،، السلام عليكم ورحمة الله وبركاته ارجوا اتلكرم بالرد على النقاط الاتيه ولكم جزيل الشكر 1 - كيفيه معالجه حسابات الرعاه الرسميين فى مجله اعلانيه ؟ 2 - كيفيه معالجه اجر عامل يعمل بالقطعه وليس بمرتب ثابت ؟ - او ياخذا مكافئه ويتم صرفها على اجزاء ؟ 3 - معالجه حسابات شركة دعايه او اى مؤسسة او اى فرد تقوم بجلب اعلانات للمجله مقابل عموله ؟ 4 - اصول ثابته العمر المقدر للاهلاك قارب على الانتهاء ولكنها تعمل بحاله جيده - هل يتم تغيير العمر الانتاجي ؟مثلاان هذا الاصل برنامج محاسبي ؟ - وبفرض ان هذا البرنامج وله مصاريف كفاله سنويه - فما هي المعالجه الصحيحه لمضروف الكفاله ؟

-

الاخوة الاعزاء السلام عيكم ورحمة الله وبركاته وبعد ارجو المساعدة لو تكرمتم انا عندي مركزتجاري فيه ملابس جاهزة واحذية وشنط وكريمات وعطور ومفروشات ماهي افضل طريقة لتسجيل المخزون وكيف نصنف المجموعات ونسجل كرت الصنف على برنامج محاسبي اسمه الراصد للمحاسبة ارجو الافادة وجزاكم الله خيرا

-

السلام عليكم ورحمة الله وبركات اريد ان اسأل سؤال ـشراء برنامج محاسبي في احدى الشركات هل يسجل مصروفات ادارية ام يسجل اصل ثابت ـ وإذا سجل اصل كيف تتم عملية الاهلاك . ولكم جزيل الشكراً

السلام عليكم ورحمة الله وبركات اريد ان اسأل سؤال ـشراء برنامج محاسبي في احدى الشركات هل يسجل مصروفات ادارية ام يسجل اصل ثابت ـ وإذا سجل اصل كيف تتم عملية الاهلاك . ولكم جزيل الشكراً -

السلام عليكم .. أرجو منكم مشكورين مساعدتي على اقتراح دليل محاسبي لشركة تعمل في مجال تنسيق وتصميم الحدائق وخاصة فيما يتعلق نوعاً ما بتفاصيل الإيرادات والتكاليف. وجزاكم الله خيراً وقدرني على مساعدتكم

السلام عليكم .. أرجو منكم مشكورين مساعدتي على اقتراح دليل محاسبي لشركة تعمل في مجال تنسيق وتصميم الحدائق وخاصة فيما يتعلق نوعاً ما بتفاصيل الإيرادات والتكاليف. وجزاكم الله خيراً وقدرني على مساعدتكم -

في حالة وجود مؤسسة قائمة كانت تجارية او خيرية ، كيف تتم عملية البدأ بنظام مالي و محاسبي ؟ وهل مر عليكم برنامج صغير تتم فيه فيه القيود اليومية و الترحيل و ميزان المراجعة ؟ . كلي اذان صاغية الى اساتذتي ...

-

أحتاج موضوع محاسبي عن أحد المنشآت الخدمية كالمستشفيات و المكاتب القانونية والمحاسبية أو أي منشأء خدمية اخرى ضروري جداً جداً جداً

-

موقع محاسبي متميز يحوي مواضيع ومقالات و كتب ..... محاسبية مجتمع متكامل فريد الموقع يقدم دورات في المحاسبة مجانية ( مبتدئة و متقدمة ) الموقع الوحيد على الشبكة الذي يقدم الدعم الكامل و المساعدة في شهادة jcpa اصحاب الحق الحصري في برنامج المساعد في jcpa عنوان الموقع : www.aazs.goodbb.net

-

1/ الختم الرسمي للمنشأه أو الشركة ؟ 2/ أضافة برنامج محاسبي لآول مرة في الكمبيوتر للشركة ؟ هل هذة أصول ثابتة وما هي القيود المحاسبية لها ؟

-

السلام عليكم ورحمه الله وبركاته ,, أخواني أنا طالب خريج من جامعه و أنا الآن في آخر مستوى وعندي مادة ( بحث تخرج ) و يتطلب من الباحث إيجاد موضوع محاسبي عن البحث و تعلمون أنتم أن البحث يعني مشكلة يعني حل المشكلة وحل موضوع البحث . و أتمنى أن تفيدوني بأكثر من موضوع وفكرة محاسبية لبحثي ولو أحد منكم عنده بحث جاهز لكي أرى طريقة عمل البحث . أتمنى أن تفيدوني أخوكم محمد

-

اخواني اعضاء المنتدي المحترمين ارجو المساعده فى اعداد نظام محاسبة تكاليف لمصنع ذهب ومجوهرات ونظام محاسبي وهيكل تنظيمي واداري لشركة ذهب ومجوهرات ولكم جزيل الشكر

اخواني اعضاء المنتدي المحترمين ارجو المساعده فى اعداد نظام محاسبة تكاليف لمصنع ذهب ومجوهرات ونظام محاسبي وهيكل تنظيمي واداري لشركة ذهب ومجوهرات ولكم جزيل الشكر -

إخواني الكرام بالمنتدى أقوم بإذن الله تعالى بتصميم برنامج محاسبي متكامل وسأقوم بإنزاله على المنتدى في حال إكتماله بعون الله القدير ولكن تقابلني بعض المشاكل والتي تعتبر حلولها من أصحاب الخبرة القوية جداً فأنا مازلت لا أملك كل الخبرة اللزمة لحل هذه المشكلات فأرجو من الجميع التكاثف معي لبعض الحلولو للمشاكل التي سأقوم بإدراجها بإذن الله تعالى وفي المقابل أعد ووعد الحر دين عليه أني سأقوم بإدراج كل المنظومة متكاملة خطوة بخطوة على المنتدى .............. ولكم مني فائق التقدير أما سؤالي الحالي فهو : أقوم حاليا بعمل نموذج لإنشاء سند قيد جديد وبداخل النموذج توجد معلومة تاريخ السند وقد قمت بإدراج المربع الخاص بتاريخ السند ووضعت كل الخصائص ولكن الكتاب الذي أتعامل معه أدرج هذه المعلومات: مربع نص: الإسم : Transdate مصدر عنصر التحكم : Transdate فئة OLE: DTPicker فئة: (عنصر تحكم لإظهار التريخ ) وطبعا أنا لم أعرف إلا الإسم ومصدر عنصر التحكم ولكن في الهامش وضع الكتاب هذه الملحوظة: كائن DTPickerActivex يمكن الحصول عليه عن طريق قائمة الأدوات الإضافية بإستخدام مكتبة microsoft Date and Time Picker 6.0 أو نقله عن الفرص المرفق بالكتاب فالرجاء منكم أن تدلوني على كيفية التعامل مع هذه الاداة وكيفية نقلها من القرص في حال عدم تواجدها ومني فائق الشكر وأجل تقدير

إخواني الكرام بالمنتدى أقوم بإذن الله تعالى بتصميم برنامج محاسبي متكامل وسأقوم بإنزاله على المنتدى في حال إكتماله بعون الله القدير ولكن تقابلني بعض المشاكل والتي تعتبر حلولها من أصحاب الخبرة القوية جداً فأنا مازلت لا أملك كل الخبرة اللزمة لحل هذه المشكلات فأرجو من الجميع التكاثف معي لبعض الحلولو للمشاكل التي سأقوم بإدراجها بإذن الله تعالى وفي المقابل أعد ووعد الحر دين عليه أني سأقوم بإدراج كل المنظومة متكاملة خطوة بخطوة على المنتدى .............. ولكم مني فائق التقدير أما سؤالي الحالي فهو : أقوم حاليا بعمل نموذج لإنشاء سند قيد جديد وبداخل النموذج توجد معلومة تاريخ السند وقد قمت بإدراج المربع الخاص بتاريخ السند ووضعت كل الخصائص ولكن الكتاب الذي أتعامل معه أدرج هذه المعلومات: مربع نص: الإسم : Transdate مصدر عنصر التحكم : Transdate فئة OLE: DTPicker فئة: (عنصر تحكم لإظهار التريخ ) وطبعا أنا لم أعرف إلا الإسم ومصدر عنصر التحكم ولكن في الهامش وضع الكتاب هذه الملحوظة: كائن DTPickerActivex يمكن الحصول عليه عن طريق قائمة الأدوات الإضافية بإستخدام مكتبة microsoft Date and Time Picker 6.0 أو نقله عن الفرص المرفق بالكتاب فالرجاء منكم أن تدلوني على كيفية التعامل مع هذه الاداة وكيفية نقلها من القرص في حال عدم تواجدها ومني فائق الشكر وأجل تقدير -

لقد حصلت على بعض المعلومات عن محاسبة المسؤولية ارجو ان تفيدكم تعريف محاسبة المسؤولية هناك عدة تعار يف لمحاسبة المسؤولية ومن أهمها : هي نظام يهدف إلى جمع البيانات التي تعكس نشاط كل مسؤول خلال فترة معينة مقارنة بالمسؤوليات المحددة مقدما ونشرها في التقارير وذلك لتقييم أداء الشخص وقدرته على التحكم أو بأنها محاسبة النشاط أي ربط المعدلات التخطيطية لعناصر تكلفة النشاط بمراكز المسؤولية ومقارنتها بالمعدلات الفعلية لتلك العناصر لتحديد مسؤولية الانحرافات . أو أنها عبارة عن أسلوب رقابي محاسبي لخدمة الإدارة في تقييم أداء المسؤولين في المستويات الإدارية من حيث مدى التزامه بالتكاليف والإيرادات وأهداف من خلال التقارير. المبادئ التي ترتكز عليها محاسبة المسؤولية : 1-وحدات الإشراف والمسؤولية (( مراكز المسؤولية )) : ويتم ذلك بتقسيم الوحدة الاقتصادية إلى وحدات إشراف ومسؤولية حتى يمكن تحديد المسؤول عن الانفاق والإيراد في حدود منطقة نفوذه مع مراعاة أن تمثل هذه المراكز أقساما طبيعية للمنشأة 2-تقييم الأداء في كل مركز من مراكز المسؤولية بعد تقسيم الوحدة الاقتصادية إلى مراكز المسؤولية يتم وضع الأنماط أو المعايير للأداء المستقبلي وذلك بالنسبة لكل عنصر من عناصر التكاليف والإيرادات في كل مركز من مراكز المسؤولية وبمقارنة الأداء الفعلي بالأداء المخطط أولا بأول وبمعرفة المشرف على مركز المسؤولية يمكن التعرف على انحرافات عن الأداء المخطط مما يمكن من اتخاذ الإجراءات المصححة أولا بأول و يتم وضع معدلات الأداء بصورة تكاليف معيارية وبهذا يمكن تحقيق الرقابة المانعة قبل الأداء والرقابة على الأداء . ويلي عملية وضع المعايير عملية القيام بتقييم الأداء وتتم على ثلاث خطوات وهي : أ-إجراء مقارنات بين الخطط والأهداف الموضوعة وبين نتائج الممارسة الفعلية للنشاط كما تعكسها البيانات المجمعة بعد تحليلها من ناحية أخرى وعلى ضوء المقارنة يتم تحديد مدى تحقق الخطط والأهداف ومدى الانحراف عن التنفيذ ب-تفسير الانحرافات الناتجة عن التنفيذ الفعلي بالمقارنة مع الأهداف والخطط ويعتبر تفسير الانحرافات ركنا أساسيا لعملية التقييم لأنه يؤدي إلى تتبع العلاقات السببية لهذه الانحرافات حتى مصادرها الفعلية ج -التحديد الواضح لمراكز المسؤولية أي المراكز التي تسببت قراراتها وأنشطتها في حدوث انحرافات في النتائج 3- فصل عناصر التكاليف التي يمكن مراقبتها عند كل مستوى إداري عن التكاليف التي لايمكن مراقبتها أو التحكم بها : وتشتمل التكاليف التي يمكن التحكم بها على تلك العناصر التي يمكن تغييرها بصورة فعالة من أحد المسؤولين في مستوى إداري معين وليس بشكل مطلق بل شخص له تأثير واضح وكبير على مقدار التكاليف. فالمشرف يكون مسؤولا فقط عن التكاليف التي يمكن التحكم بها فعلا ومع ذلك تشتمل تقارير المراكز على التكاليف التي لايمكن التحكم بها إلا أن هذه التكاليف تكون خاضعة لرقابة مستوى إداري أعلى ومن ثم تدخل في نطاق مسؤوليته 4-إتباع مبدأ الإدارة بالاستثناء: يقتضي بضرورة بالتركيز على تلك الانحرافات التي ترى أنها ذات أهمية خاصة من ناحية القيمة أو التأثير على الأنشطة المختلفة للوحدة الاقتصادية وتعتبر أهمية الانحراف هي الأساس في اتخاذ القرار وتقصي أسبابه ومحاولة تصحيحه ويعتبر هذا المبدأ تطبيقا لمبدأ التكلفة والمنفعة حيث تقوم الإدارة عادة بتقصي أسباب الانحراف إذا كان مهما أو جوهريا أركان محاسبة المسؤولية: 1-وجود معيار علمي لتقييم الأداء ( التكاليف المعيارية ) 2-وجود شخص مسؤول عن الأداء 3-تحديد التكاليف التي تخضع لرقابة المسؤول 4- وجود تقارير تقدم إلى المسؤول في المستوى الأعلى تتضمن كمية وقيمة الانحرافات بين التكلفة المعيارية والفعلية 5- استخدام التقارير المرفوعة لتقييم الأداء مقومات إنشاء نظام محاسبة المسؤولية: 1- تحديد مراكز المسؤولية: وهذا يتطلب وجود هيكل تنظيمي إداري واضح يتناول بالتفصيل تحديد المسؤوليات في وحدات إدارية مستقلة وتحديد السلطات لكل مستوى إداري أو مركز مسؤولية على حدا مع توضيح الاتصالات في التنظيم ككل سواء أكانت الاتصالات رأسية أو أفقية وبصورة يراعى فيها تكافؤ السلطة مع المسؤولية لتكون عملية التقييم والمسائلة موضوعية 2- تحديد معايير الأداء : وهذا يتطلب وضع موازنة تخطيطية لكل مركز من مراكز المسؤولية لتصبح هذه الموازنة هدفا يسعى المركز لتحقيقه وفي هذا المجال تقدم محاسبة التكاليف المعيارية البيانات اللازمة لوضع الخطة والحكم على كفاءة الأداء الفعلي وتحديد الانحرافات عن الخطة الموضوعة . 3- تصميم نظام للتقارير الرقابية وفقا لنطاق المسؤولية وبشكل يتطابق مع النظام المحاسبي والهيكل التنظيمي للمنشأة باعتبارها وسيلة الاتصال بين مراكز المسؤولية المختلفة في المنظمة ويوضح المشاكل والصعوبات التي تواجه الإدارة في كل مركز وأسباب هذه المشاكل واقتراح سبل معالجتها أهداف محاسبة المسؤولية : 1-تمثل محاسبة المسؤولية مدخلا لتطوير المحاسبة وتقاريرها الرقابية دون تغيير في نظرية المحاسبة ومبادئها فتطبيق هذا النظام يتطلب فقط إعادة صياغة النظام المحاسبي ونظام التقارير من أجل الربط المباشر بالهيكل الإداري للمنظمة الاقتصادية . 2- يهدف الربط المباشر بين النظام المحاسبي والهيكل الإداري إلى تبويب وتجميع وتحليل عناصر التكاليف والإيرادات لكل مركز مسؤولية على حدا للرقابة على التنفيذ بالمقارنة بين المخطط والمنفذ بهدف تحديد حجم الانحرافات وتشخيص أسبابها والتقرير عنها تمهيدا لاتخاذ الإجراءات التصحيحية اللازمة لاستبعاد مثل هذه الانحرافات . 3- يعتمد نظام محاسبة المسؤولية على إيجاد علاقة مباشرة بين عناصر التكاليف والإيرادات وبين الأشخاص المسؤولين عن إنشائها فهذه العلاقة المباشرة هي أساس الحكم والمساءلة الموضوعية لذلك يتم كما ذكرنا تقسيم التكاليف والإيرادات إلى بنود قابلة للتحكم والرقابة وغير قابلة للرقابة فالقابلية للتحكم والرقابة تسمح بتتبع المسؤولية وتتبع البنود نفسها . 4- يعتمد نظام محاسبة المسؤولية إداريا على التنظيم اللامركزي ومحاسبيا على المبادئ المحاسبية المقبولة في كل من نظام المحاسبة المالية ونظام محاسبة التكاليف المعيارية والفعلية إضافة إلى نظام تقارير لتقييم الأداء مع ربط هذه النظم بالمستويات الإدارية . 5- تسمح محاسبة المسؤولية بالرقابة عند المنبع وبذلك تحقق رقابة فعالة لأنها تتبع بنود التكاليف والإيرادات في النقطة التي يحدث فيها إنفاق التكاليف أو خلق الإيرادات بالنسبة لكل مركز مسؤولية على حدا. 6- تساعد على تقييم الأداء الخاص بكل مستوى من المستويات الإدارية في الهيكل التنظيمي بصورة مستقلة وتقييم أداء الوحدة الاقتصادية ككل. فمحاسبة المسؤولية هي أسلوب رقابي يهدف إلى متابعة تنفيذ الخطط والتقرير عن الانحرافات الطارئة وصعوبات التنفيذ لاتخاذ القرارات التصحيحية. 7- تساهم محاسبة المسؤولية في تطبيق نظام الإدارة بالأهداف وذلك بالربط بين الموازنات التخطيطية وبين مراكز المسؤولية. وتعد الموازنة التخطيطية لمركز المسؤولية هدفا يسعى المركز لتحقيقه فتقارن النتائج التي تم التوصل إليها بالأهداف التي سبق تحديدها . 8- يؤدي تطبيق نظام محاسبة المسؤولية إلى تطبيق مبدأ الإدارة بالاستثناء فأي مركز مسؤولية لايمارس ولا يراقب من العمليات إلا ما يؤهله موقعه التنظيمي لذلك ويجب عدم تبليغ الإدارة العليا إلا عند الضرورة لتصحيح الانحرافات متطلبات تطبيق محاسبة المسؤولية: 1-حصر تام لعناصر التكاليف والخدمات وعناصر الإنتاج والإيرادات وغير ذلك مما يلزم عادة لنشاط الوحدة الواحدة أو مركز المسؤولية . 2- الفصل بين عناصر التكاليف الثابتة والمتغيرة بهدف ربط العناصر التي لها علاقة بمركز المسؤولية وإبعاد العناصر التي تعتبر في مسؤولية مراكز أخرى كما هو الحال تجاه كثير من العناصر الثابتة للتكاليف . 3- الفصل بين التكاليف التي يمكن الرقابة عليها والتكاليف التي يصعب الرقابة عليها وعادة ما ترتبط التكاليف التي يمكن الرقابة عليها بالمسؤول عنها ، أما التي يصعب الرقابة عليها فغالبا ماتستبعد ويتم معالجتها في المستويات الإدارية العليا . 4- تحديد مراكز المسؤولية بالمستويات الإدارية المختلفة ، ويجب أن يكون مركز المسؤولية مرتبطا بشخص معين أو بمجموعة من الأشخاص حتى يسهل الرقابة على أعمالهم أو على مراكز المسؤولية التي يشرفون عليها . 5-ربط عناصر التكاليف والخدمات والإنتاج والإيرادات بمراكز مسؤولية في المستويات الإدارية المختلفة وذلك بعد تحديد هذه المراكز ومعرفة الشخص المسؤول عن كل مركز مسؤولية . 6-الإلمام التام بإطار التخطيط بالمشروع ومعرفة المعدلات التخطيطية الخاصة بكل من عناصر التكاليف والخدمات والإنتاج والإيرادات وغيرها مع وجوب إظهار وربط مسؤولية الشخص الذي وضع هذه المعدلات أو مجموعة الأشخاص الذين اشتركوا في وضعها في مراكز المسؤولية التابعة لهم . 7- قياس الأداء الفعلي للوقوف على الكميات والقيم الفعلية ومقارنتها بالكميات والقيم التقديرية لنفس مركز المسؤولية المشرف عليه شخص معين . 8- اكتشاف الانحرافات وذلك بمقارنة ماهو فعلي بما هو تقديري وتحديد الشخص المسؤول عنها

-

أخواني أخواتي أنا بدأت دراسة ACCA وبدأت بمادة Performance Accounting F5 إذا عندكم أي نصيحة أو أي مواد وأستلة إختبارات أكون لك شاكرا أتمنى كذلك قاموس محاسبي متميز

-

لقد قمت بانشاء منتدى خاص بي تكريما لروح استاذي المرحوم الاستاذ الدكتور نعيم دهمش رحمه الله اسميته (فردوس المرحوم الاستاذ الدكتور نعيم دهمش) عله يكون صدقة جارية عنه وعني وادعو جميع الاحبه بهذا المنتدى الانضمام له وسأبقى كما انا عضوا نشطا وفاعلا في كل المنتديات العلمية والرابط هو http://alqashi.hooxs.com/index.htm

لقد قمت بانشاء منتدى خاص بي تكريما لروح استاذي المرحوم الاستاذ الدكتور نعيم دهمش رحمه الله اسميته (فردوس المرحوم الاستاذ الدكتور نعيم دهمش) عله يكون صدقة جارية عنه وعني وادعو جميع الاحبه بهذا المنتدى الانضمام له وسأبقى كما انا عضوا نشطا وفاعلا في كل المنتديات العلمية والرابط هو http://alqashi.hooxs.com/index.htm