البحث في الموقع

عرض النتائج للدليل 'في'.

-

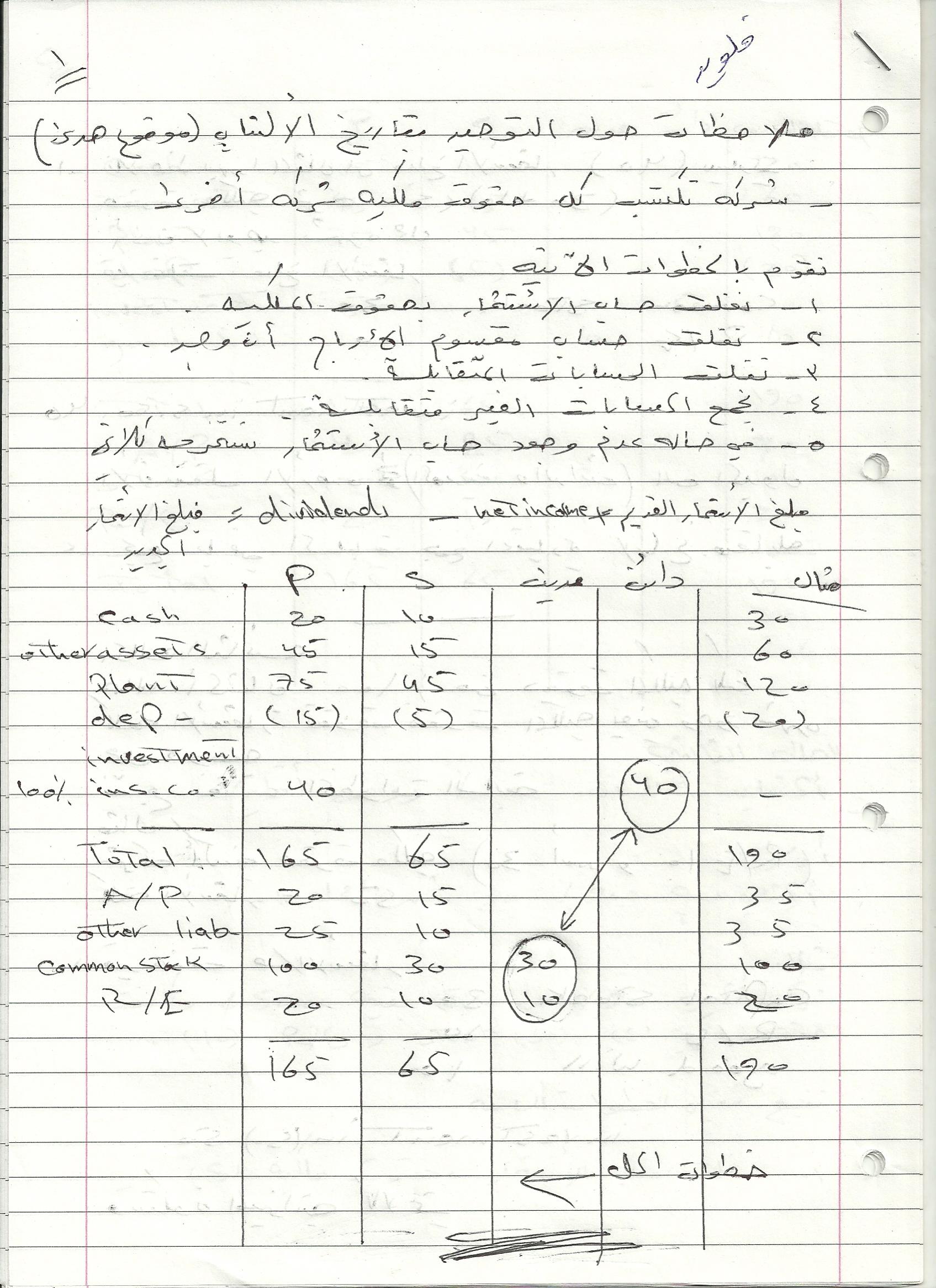

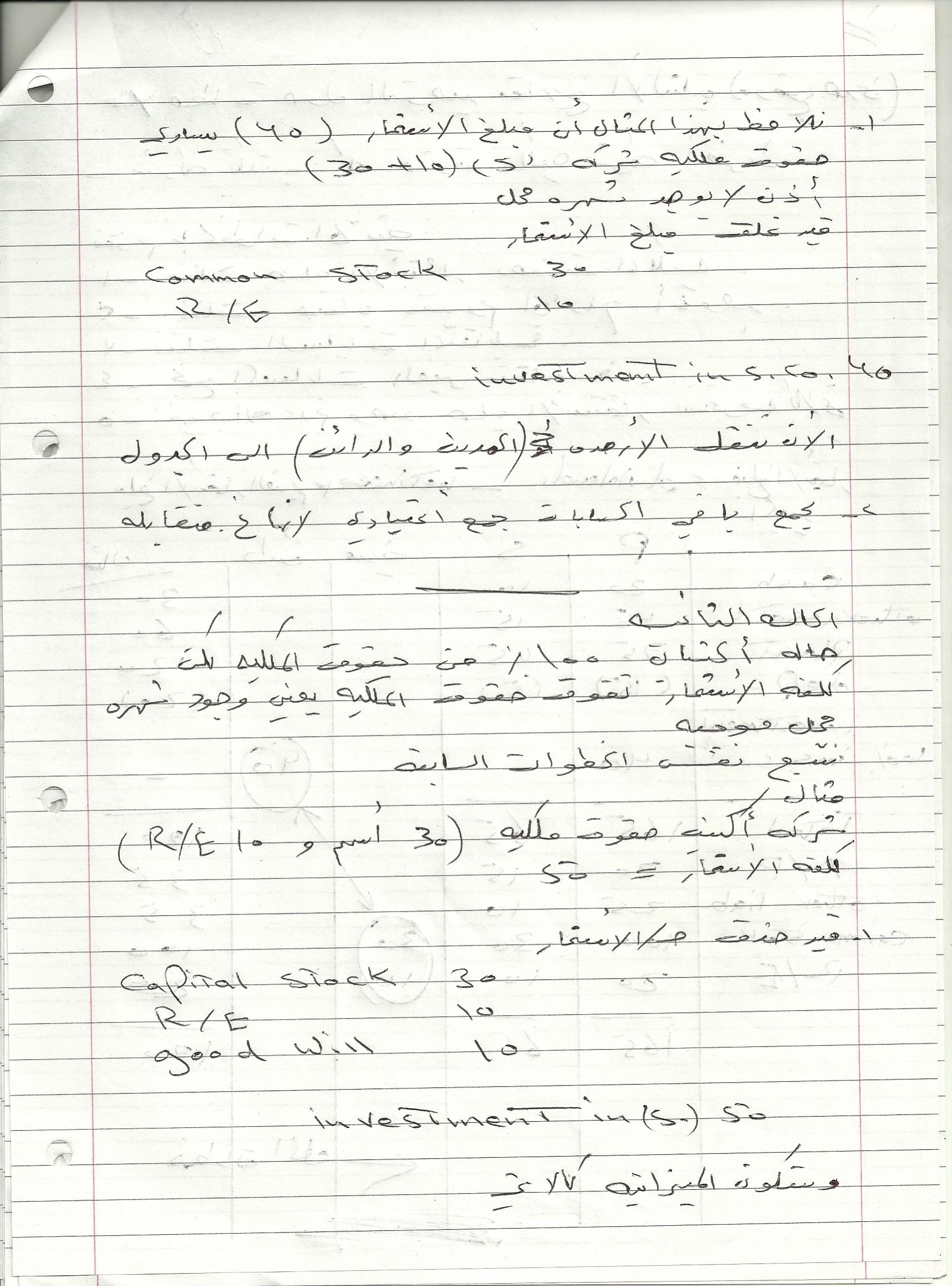

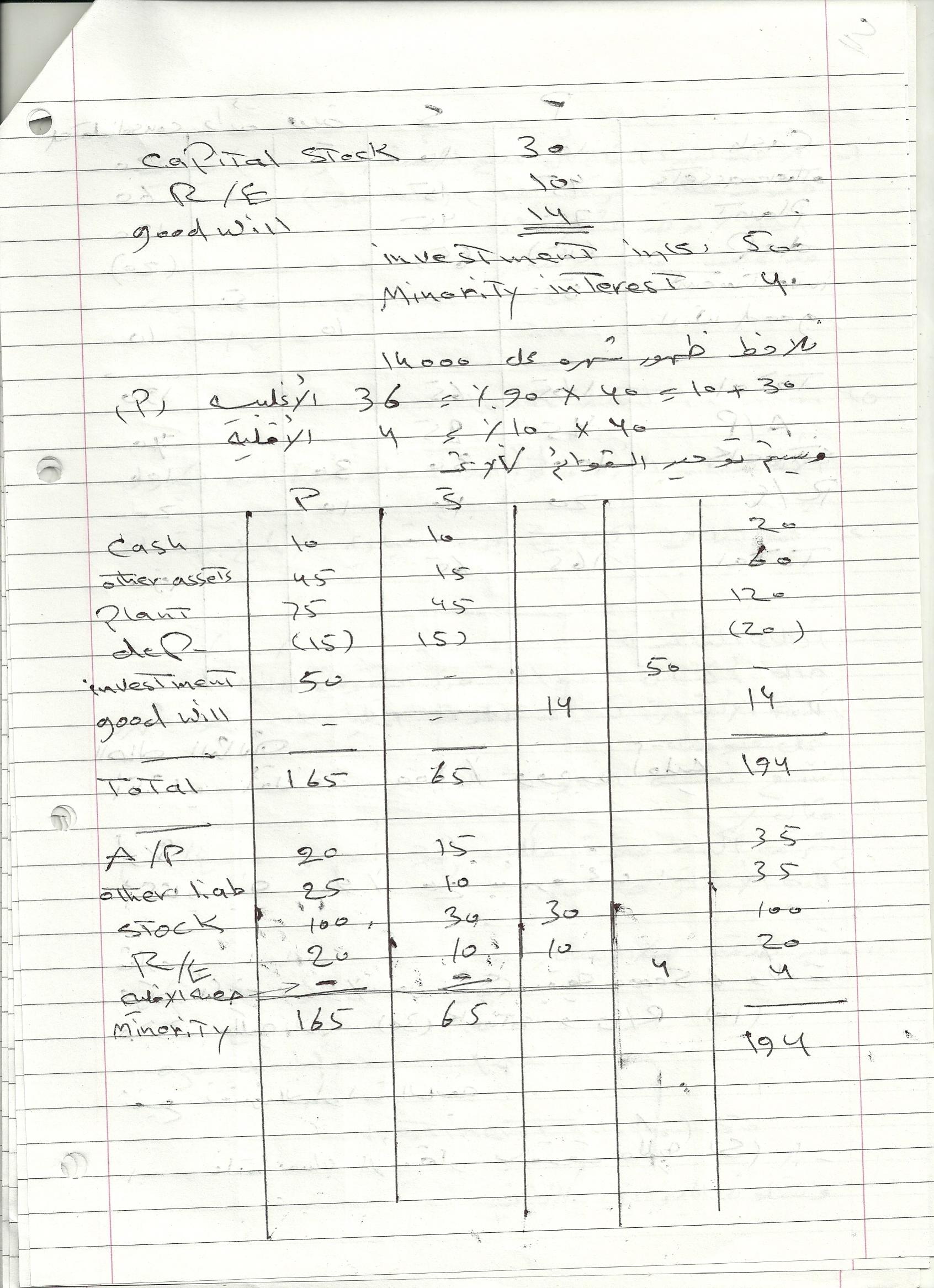

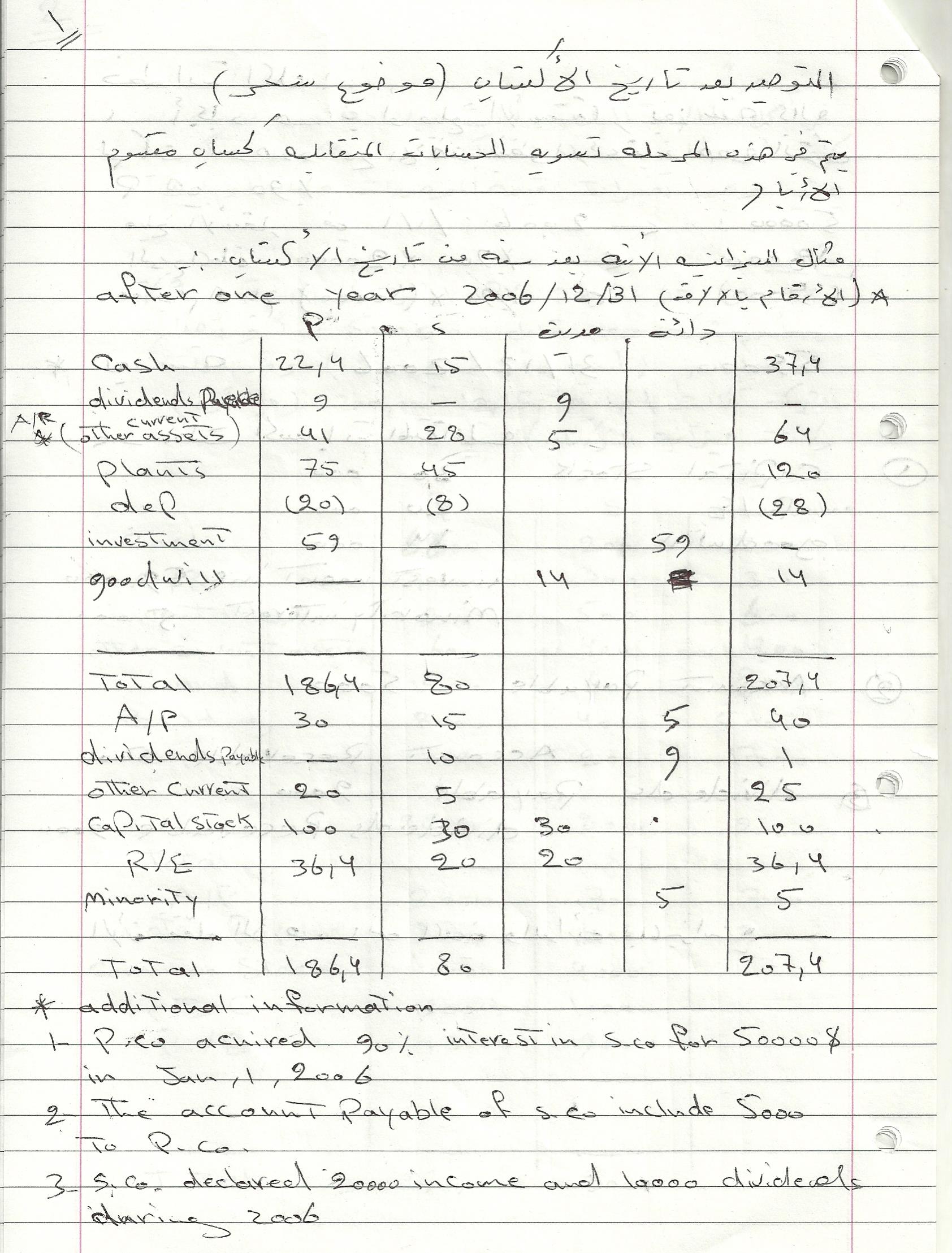

السلام عليكم ورحمة الله وبركاته اخواني الاعزاء اقترح اليوم على اساتذتي في المنتدى بأن يدلو بدلوهم في هذا الموضوع الذي اراه شيق و جديد على كثير من الأخوه وهو موضوع المعالجات المحاسبية الخاصة بشركات إنتاج الأعمال الفنية مثلاً الدرامية و القنوات التلفزيونية حيث أن تلك الشركات لديها حجم أصول ثابته كبير جدا و المنتج له حالات خاصة حيث يؤجر لمده معينة أو لعدة عروض معينة أو يعرض حصريا على القناة التلفزيونية نفسها و الايرادات تكون مقابل بيع أو تأجير أو تشغيل المنتج ولعدد معين من النسخ و كذلك إيرادات الاعالانات الخ......... لذا أطرح الموضوع لعل فيما بيننا يكون من لديه خبرات في هذا المجال وعن الطرق المحاسبية الخاصة به و بإهلاك الأصول الثابته وبمعالجات الأصول تحت التنفيذ أو اعتبار المنتج مخزون وكيفية احتساب الاهلاكات على الأصول والإنخفاض في قيم المخزون ..... ولكم جزيل الشكر عصام

السلام عليكم ورحمة الله وبركاته اخواني الاعزاء اقترح اليوم على اساتذتي في المنتدى بأن يدلو بدلوهم في هذا الموضوع الذي اراه شيق و جديد على كثير من الأخوه وهو موضوع المعالجات المحاسبية الخاصة بشركات إنتاج الأعمال الفنية مثلاً الدرامية و القنوات التلفزيونية حيث أن تلك الشركات لديها حجم أصول ثابته كبير جدا و المنتج له حالات خاصة حيث يؤجر لمده معينة أو لعدة عروض معينة أو يعرض حصريا على القناة التلفزيونية نفسها و الايرادات تكون مقابل بيع أو تأجير أو تشغيل المنتج ولعدد معين من النسخ و كذلك إيرادات الاعالانات الخ......... لذا أطرح الموضوع لعل فيما بيننا يكون من لديه خبرات في هذا المجال وعن الطرق المحاسبية الخاصة به و بإهلاك الأصول الثابته وبمعالجات الأصول تحت التنفيذ أو اعتبار المنتج مخزون وكيفية احتساب الاهلاكات على الأصول والإنخفاض في قيم المخزون ..... ولكم جزيل الشكر عصام -

السلام عليكم ورحمة الله وبركاته : أنا طالبة ماجستير أعد رسالة عن بازل 2 فالرجاء مساعدتي في البحث عن رسائل ماجستير او دكتوراه في هذا الموضوع ، وجزاكم الله خيرا .

-

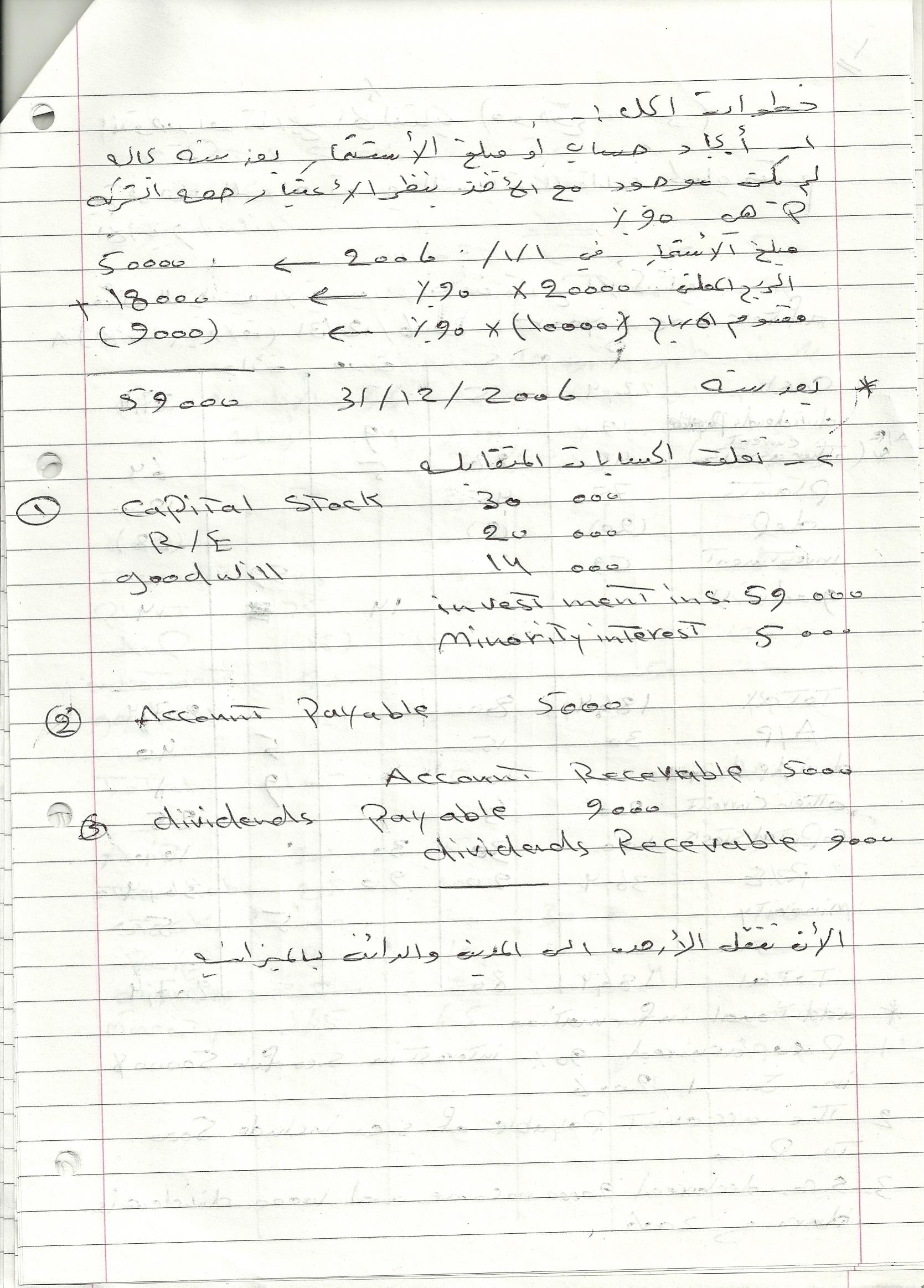

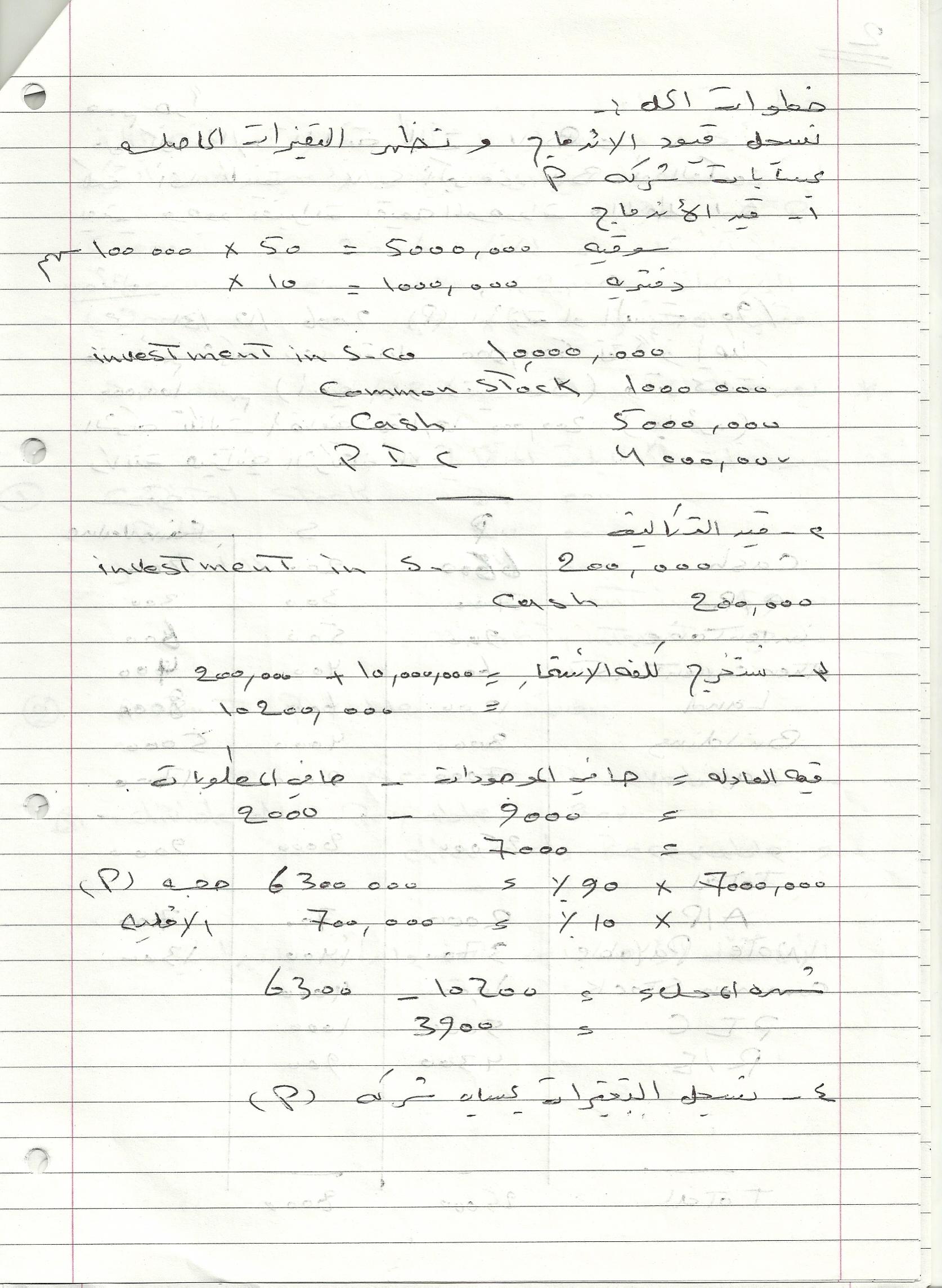

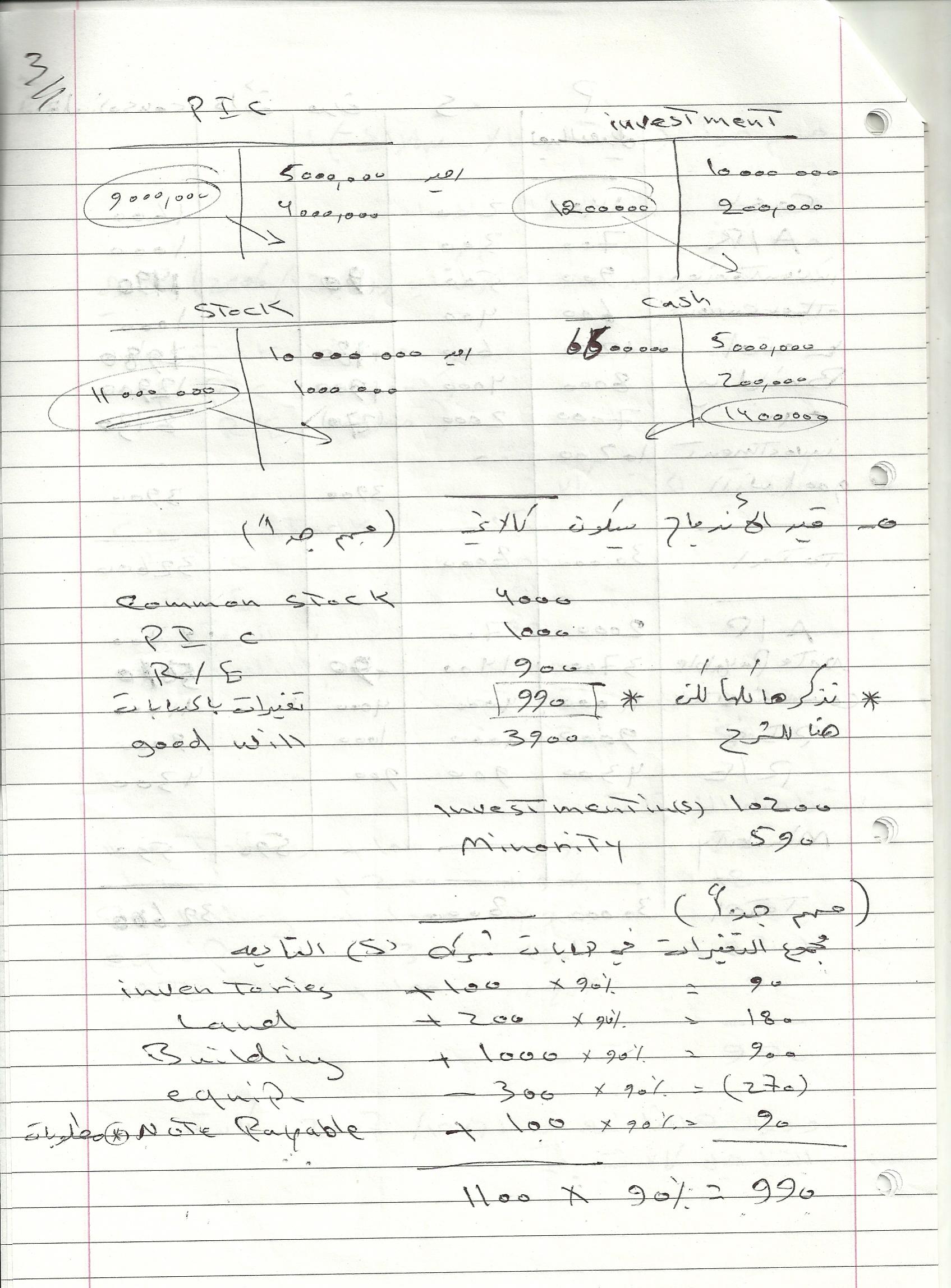

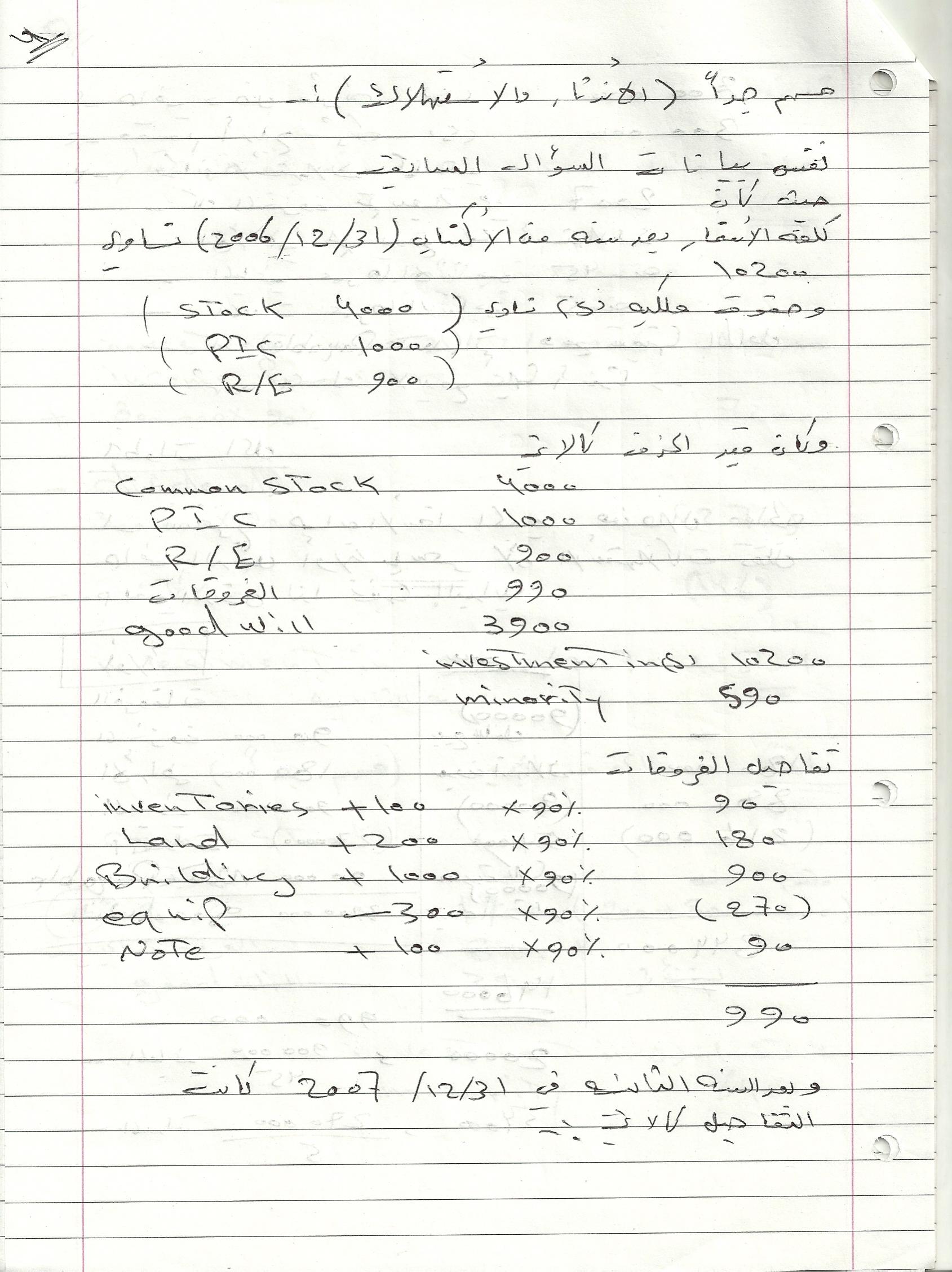

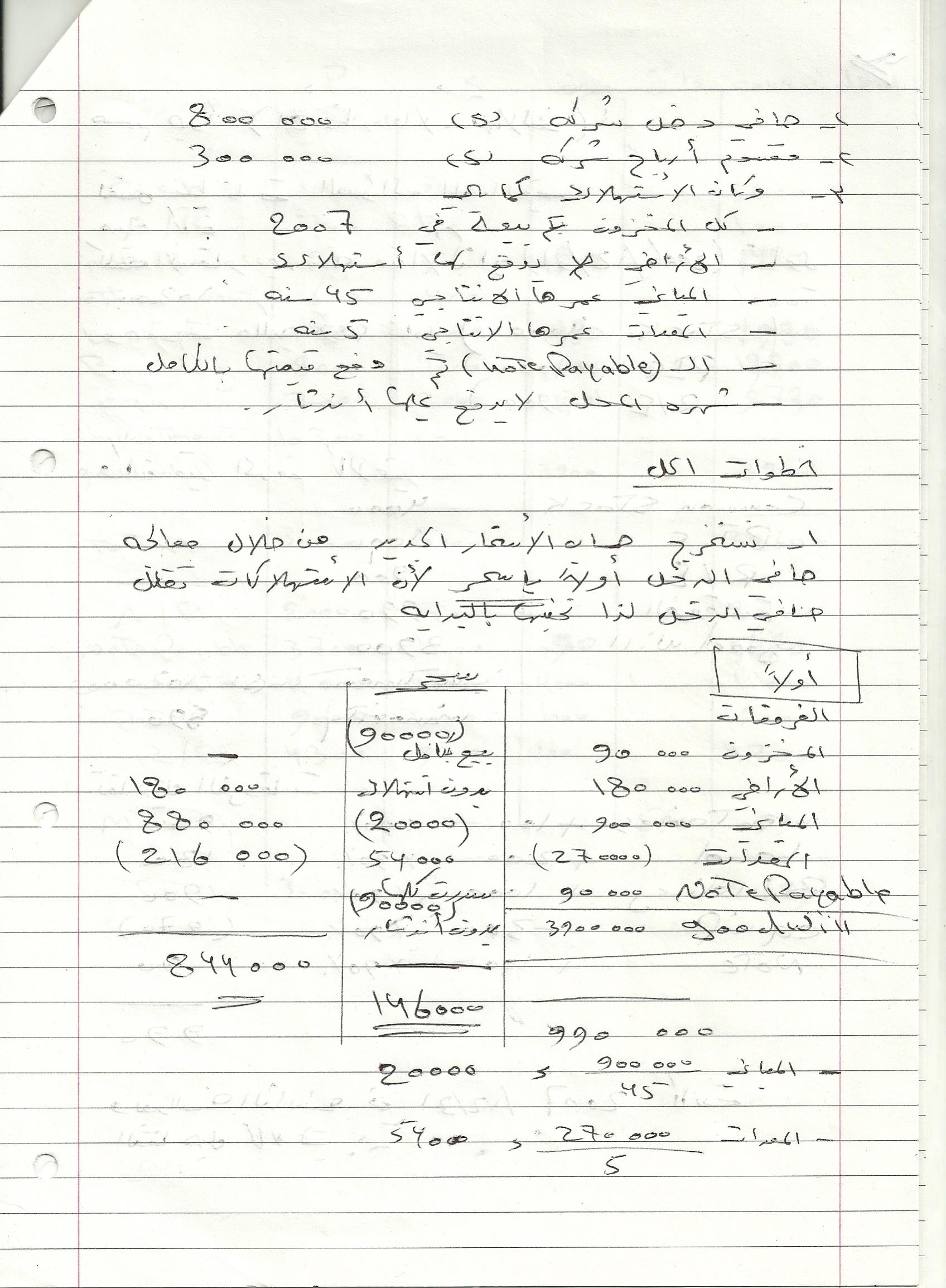

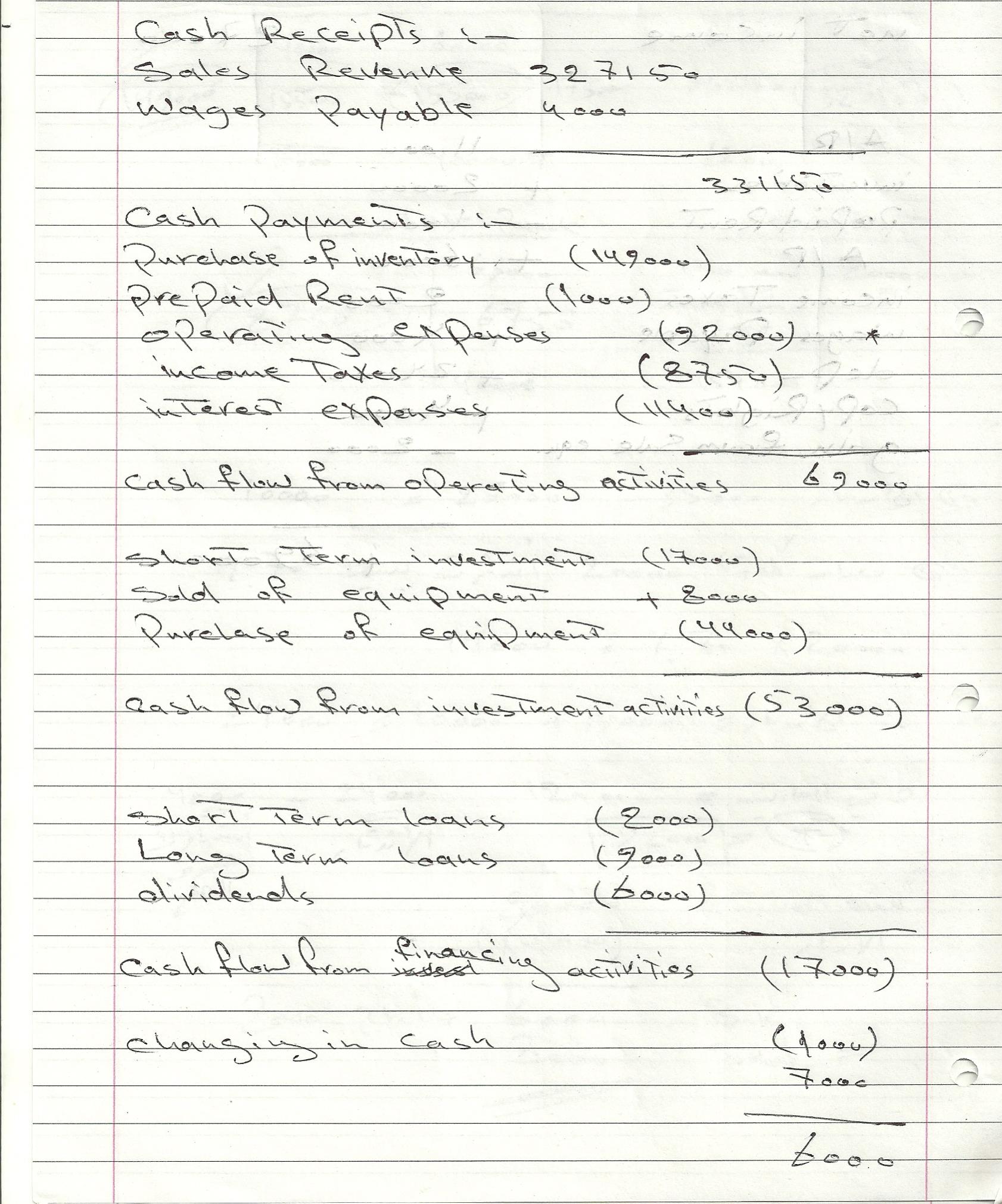

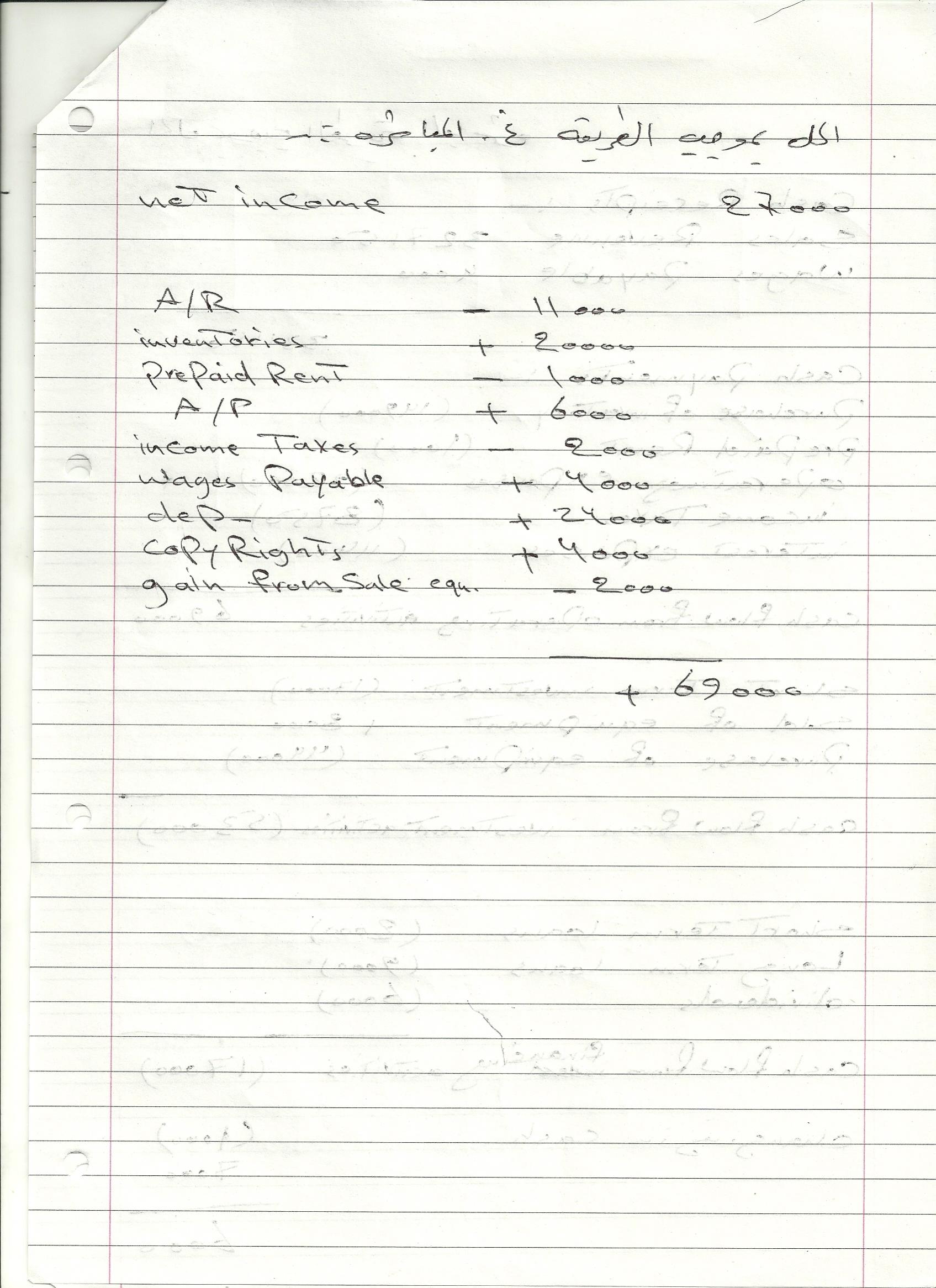

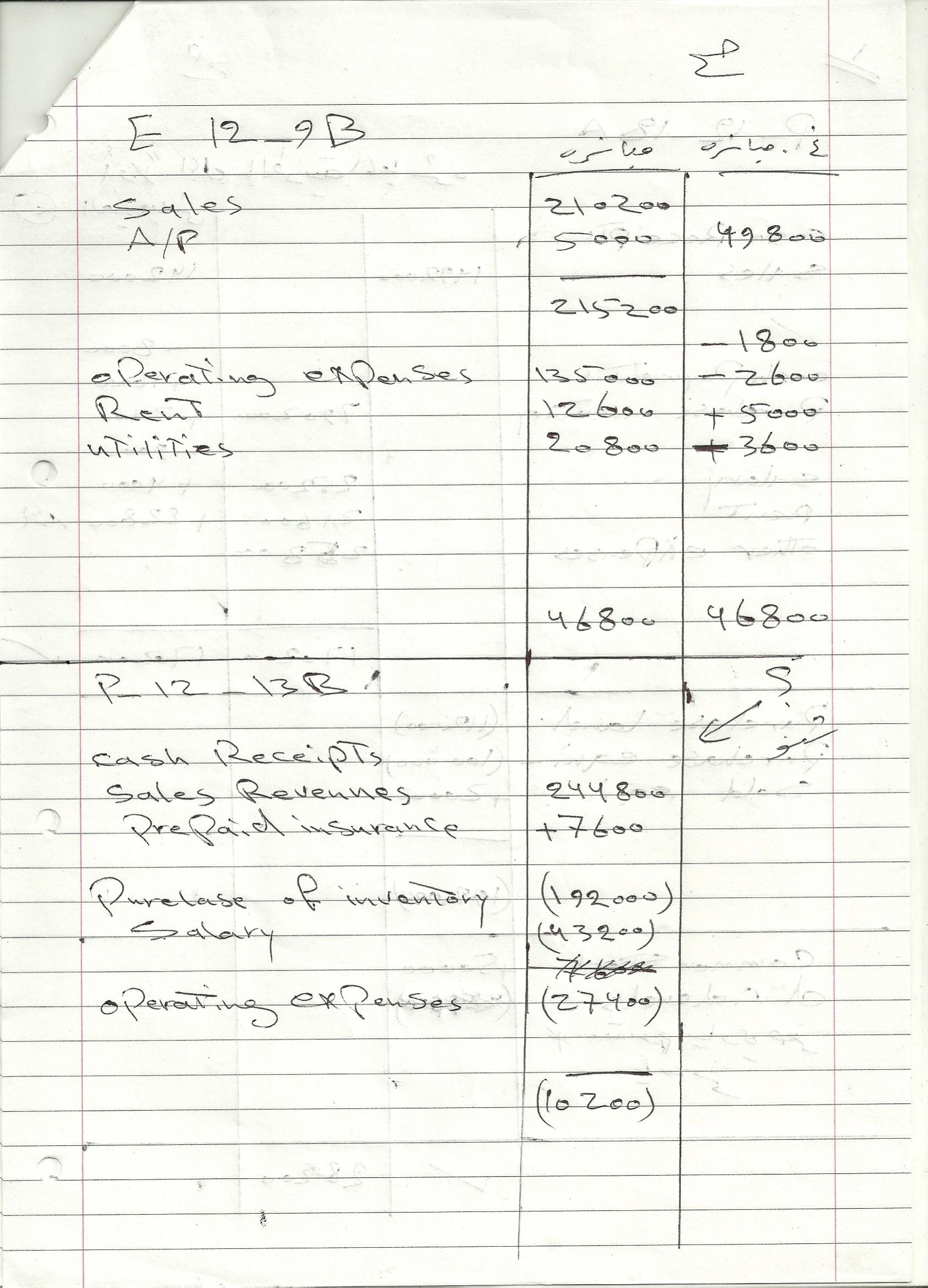

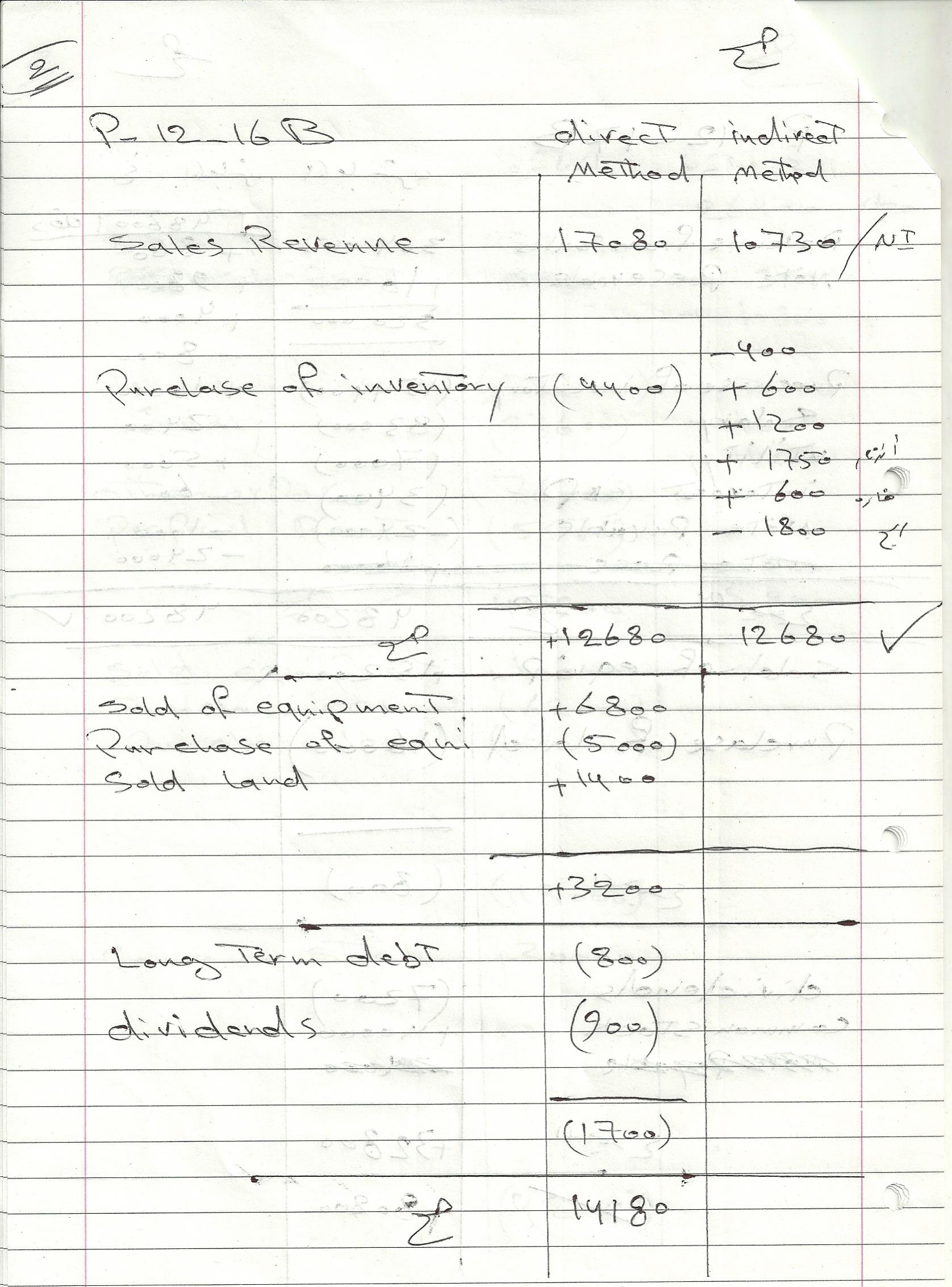

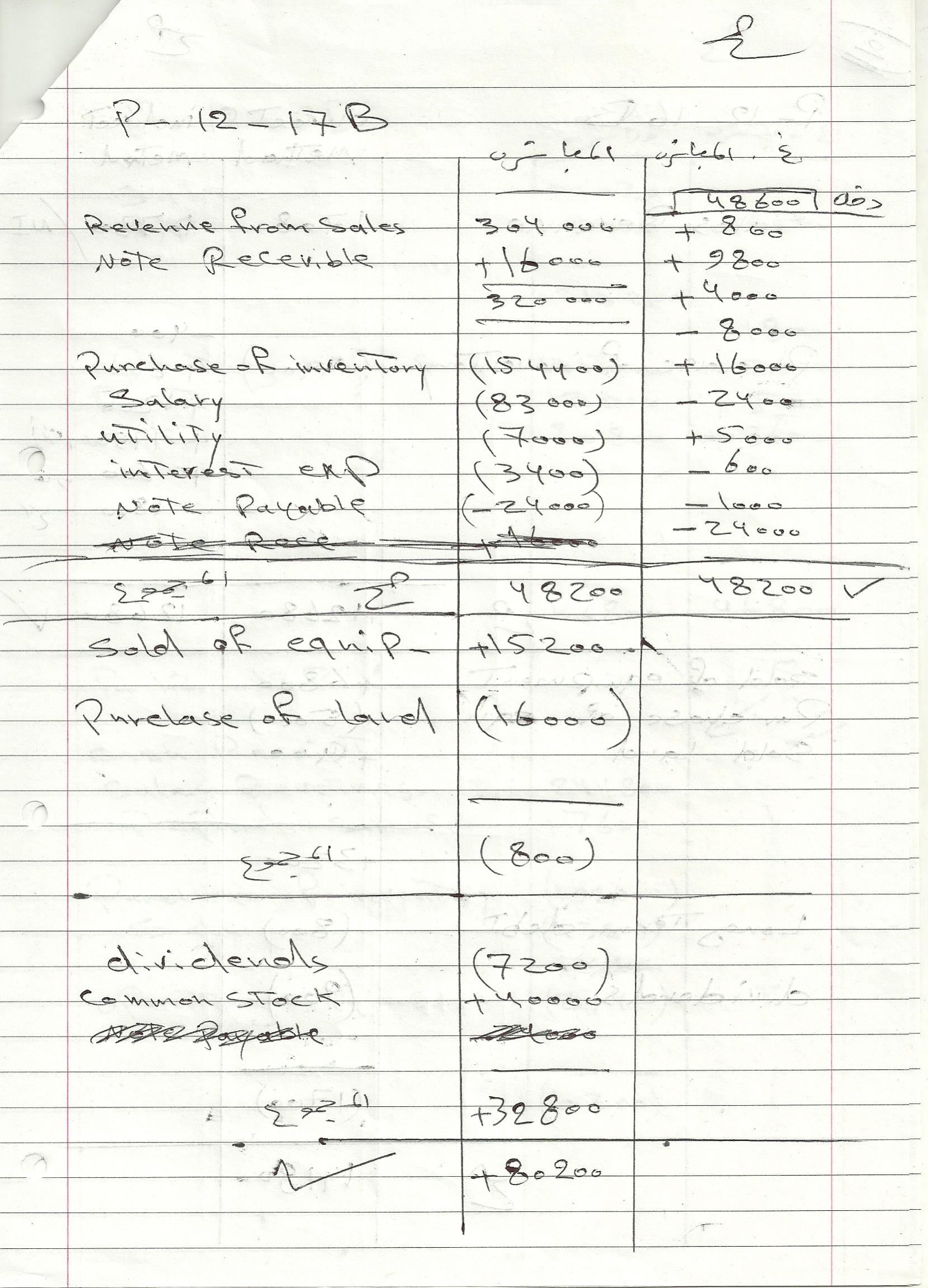

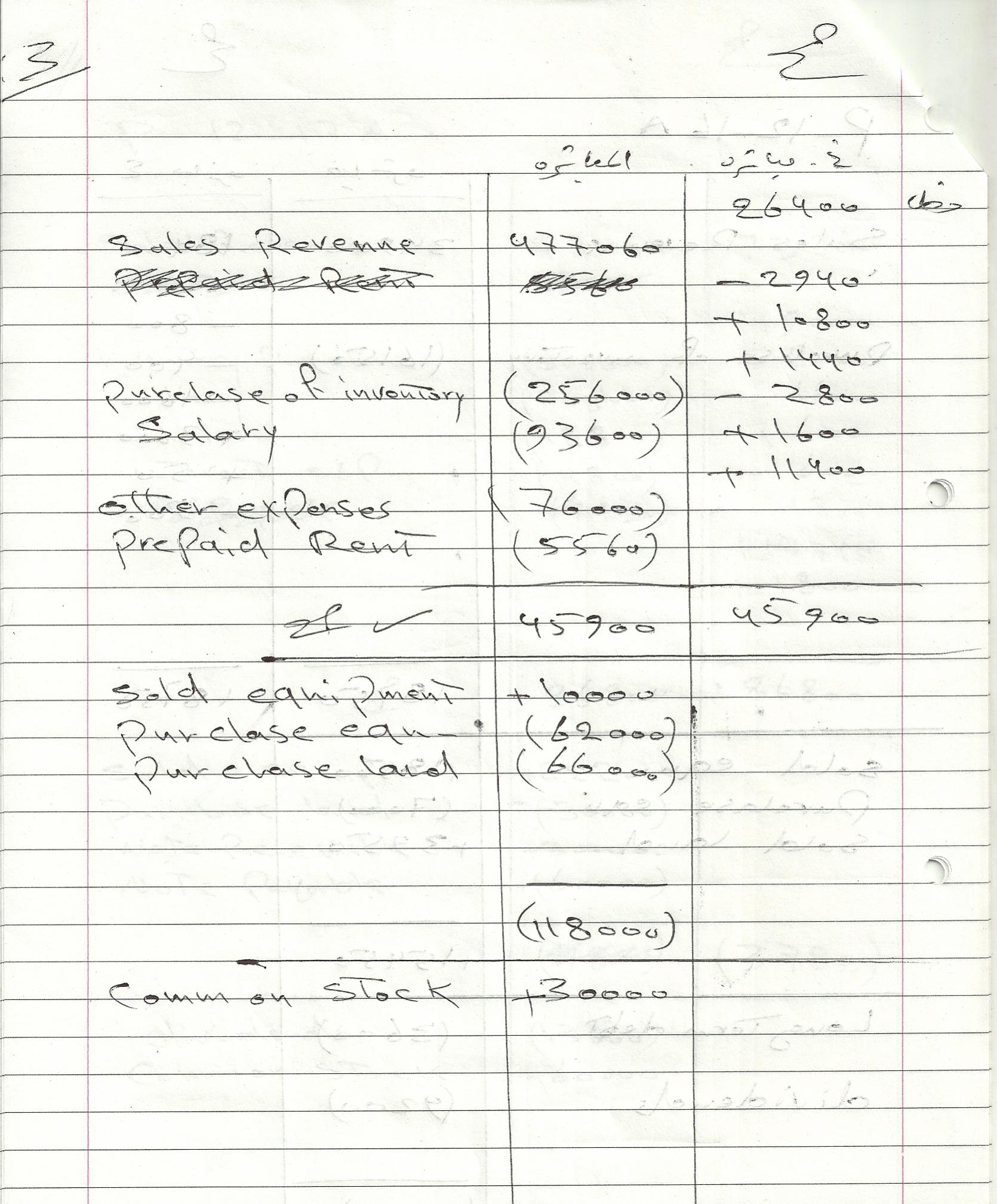

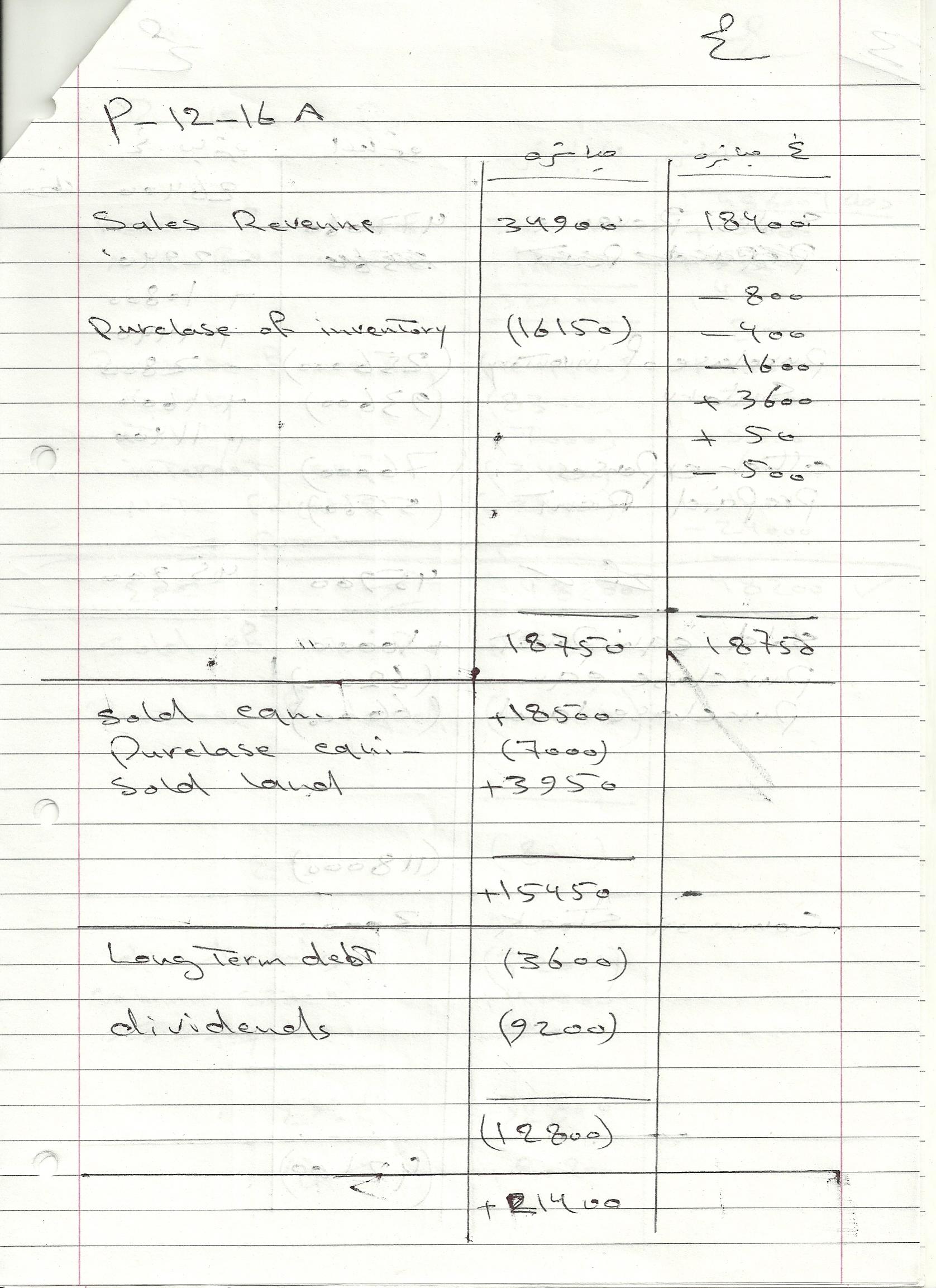

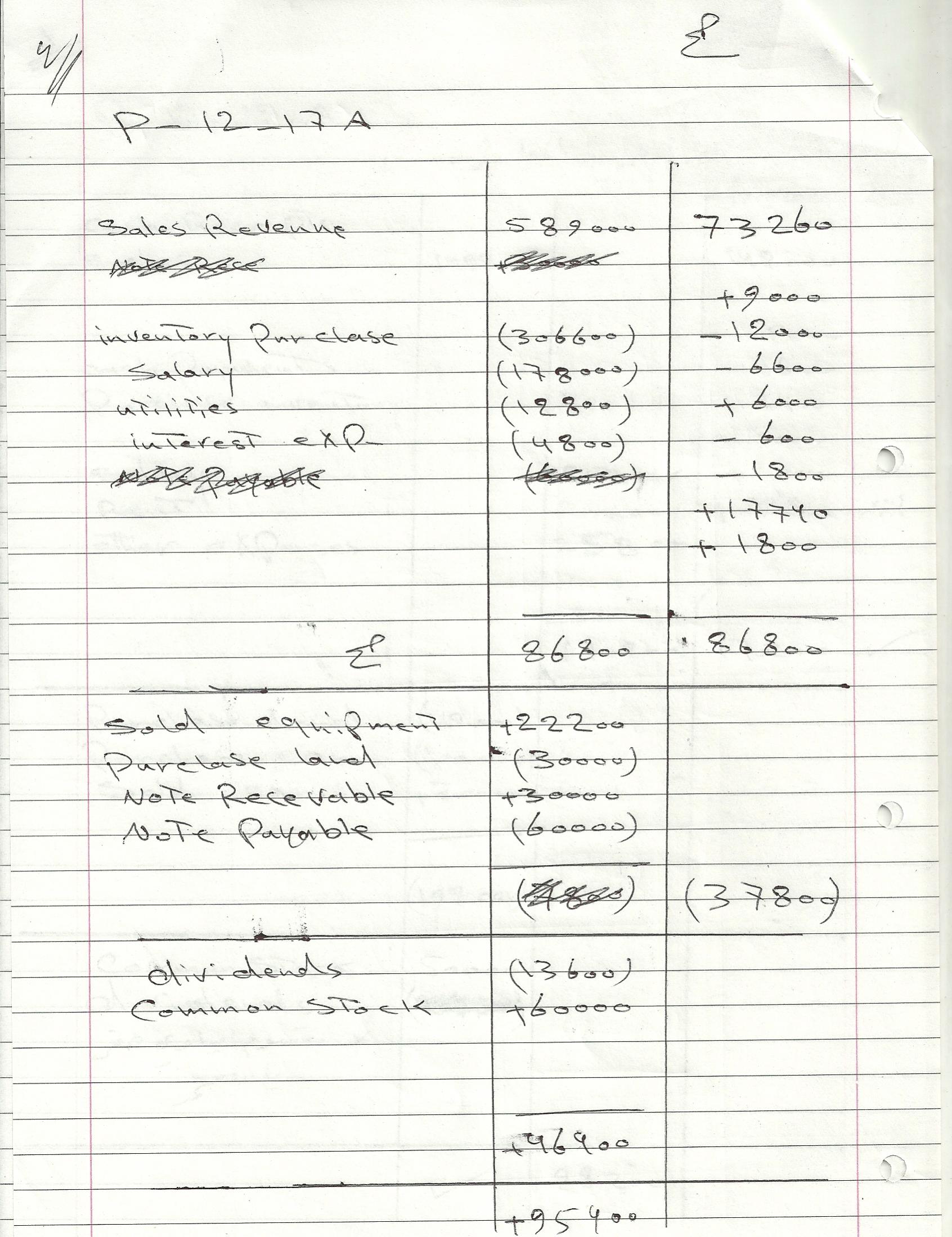

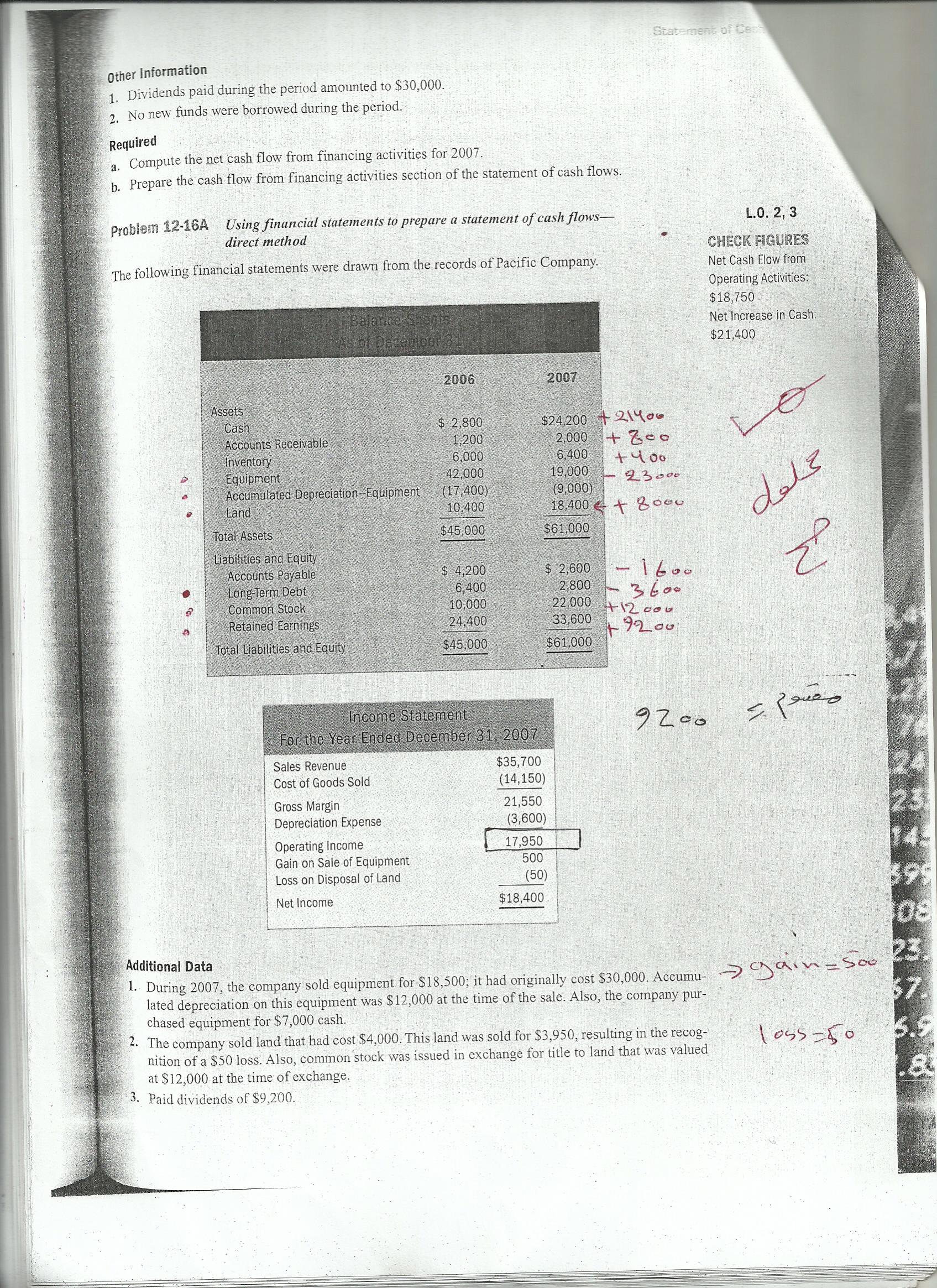

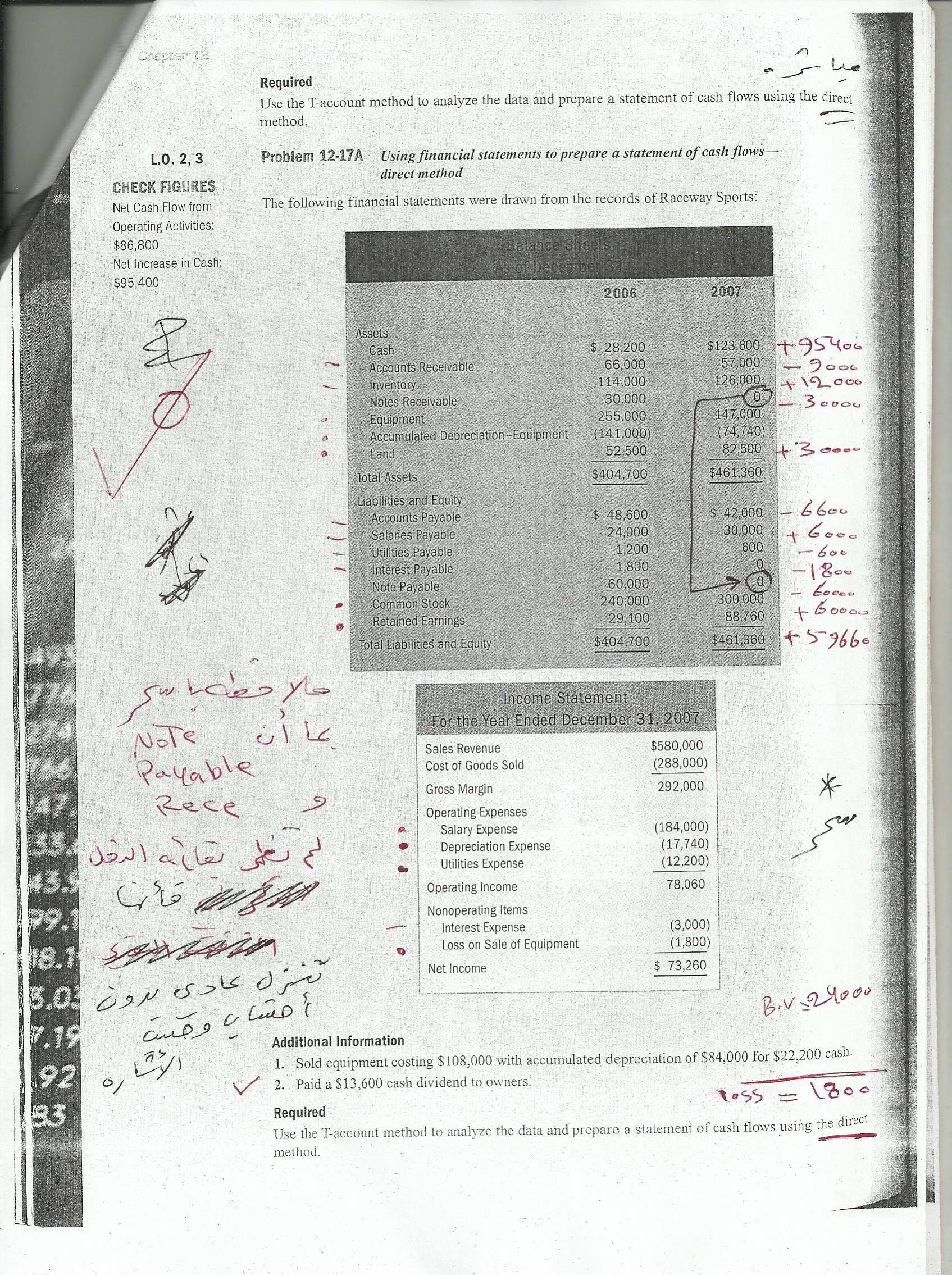

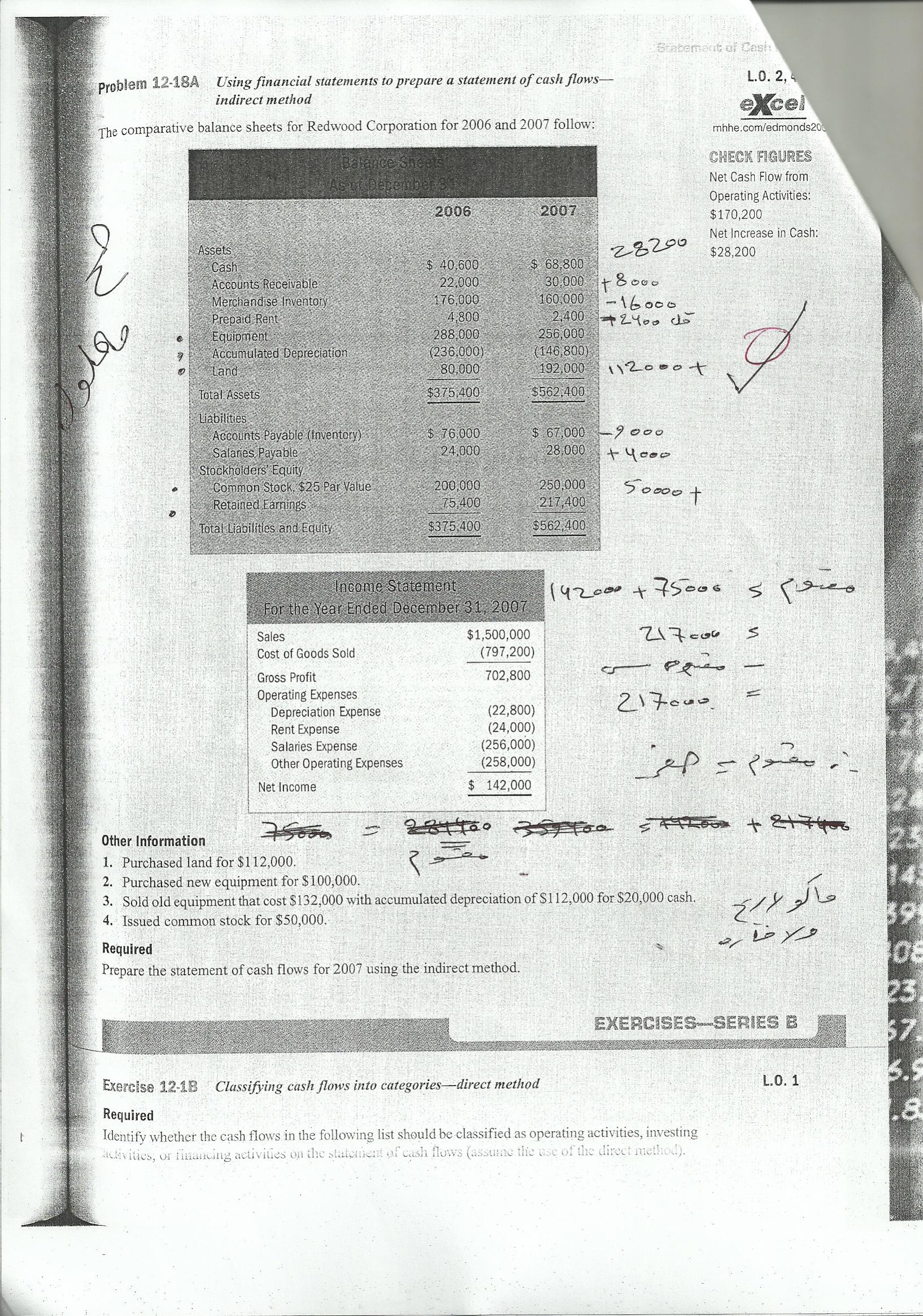

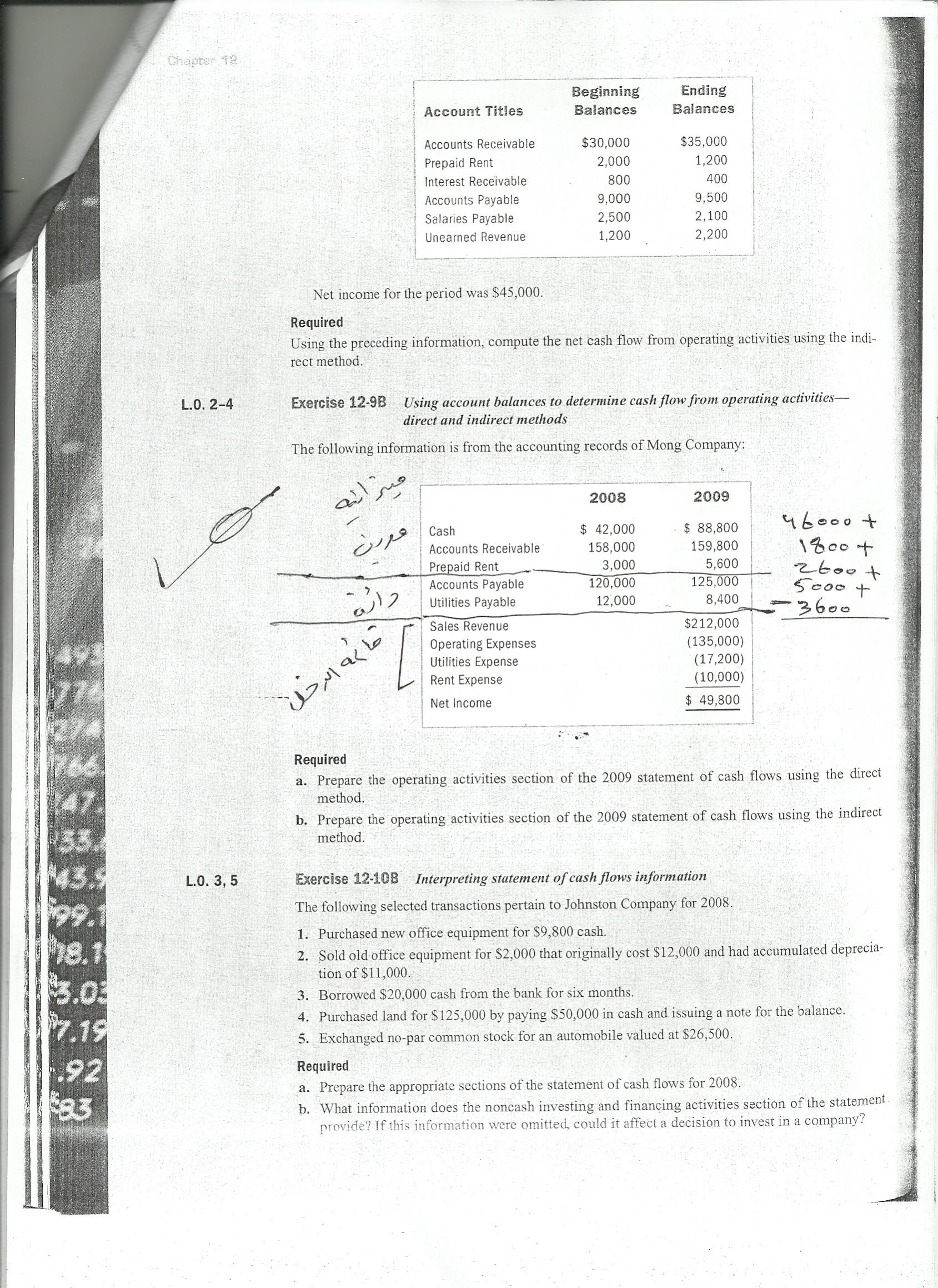

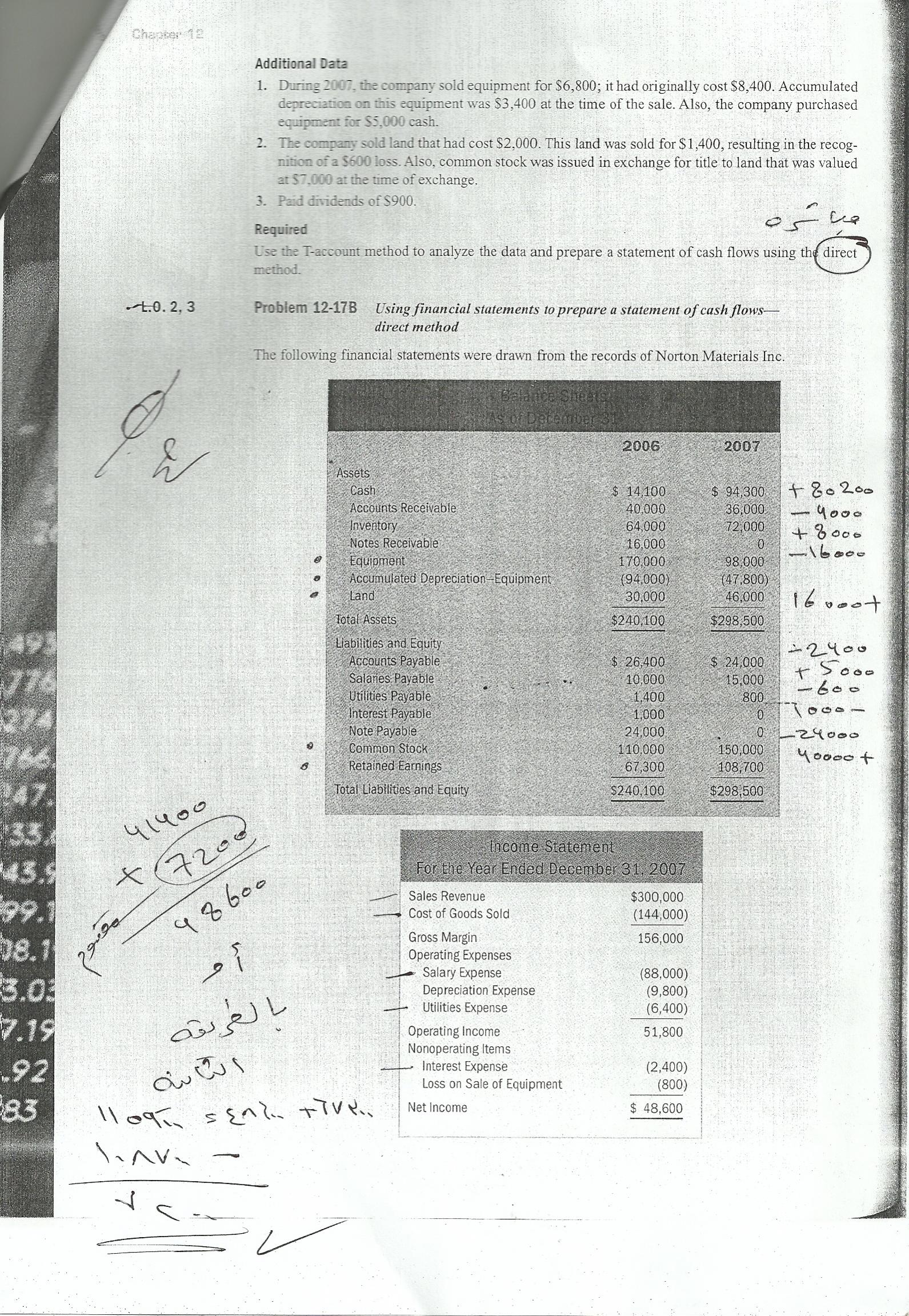

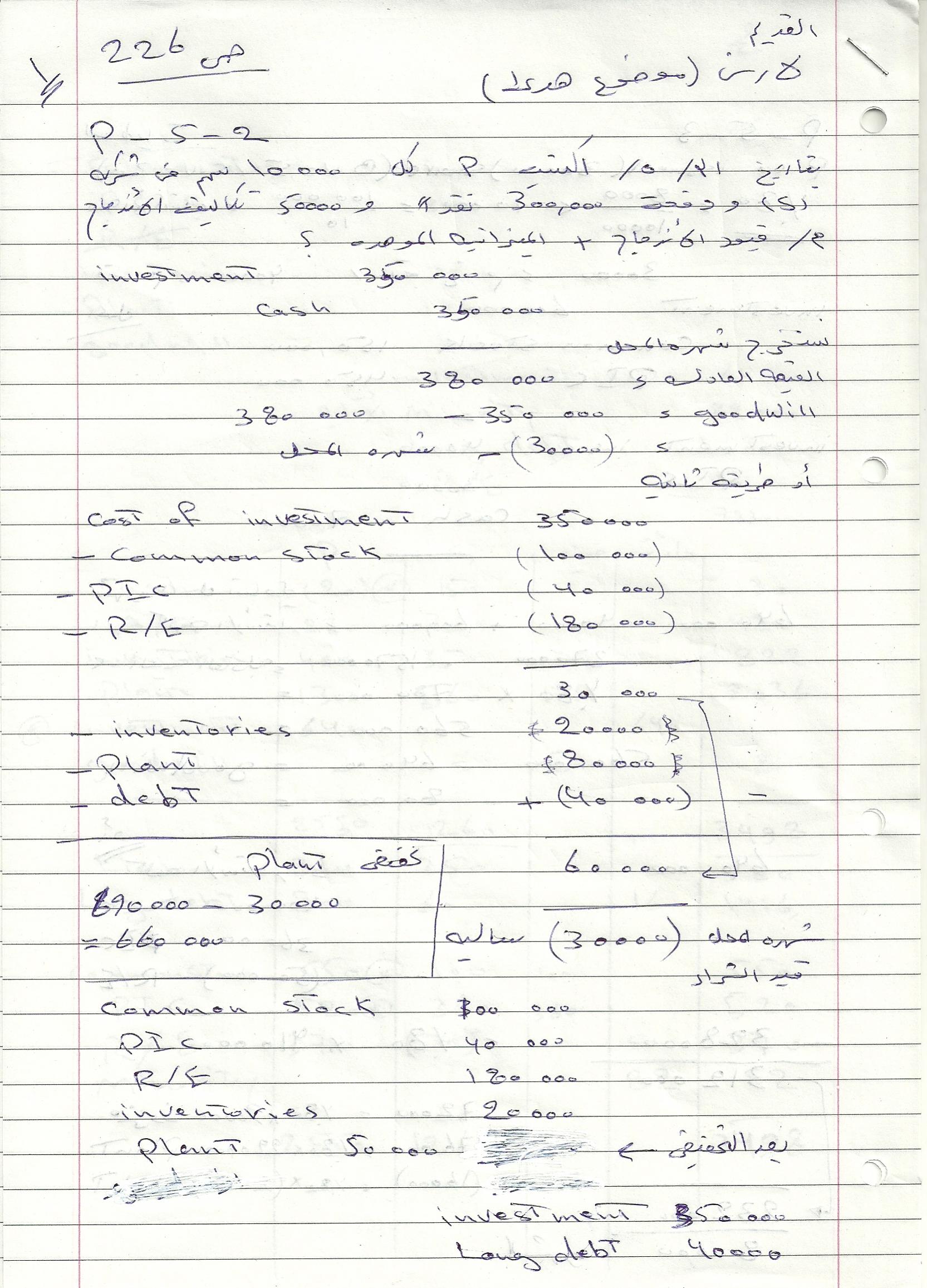

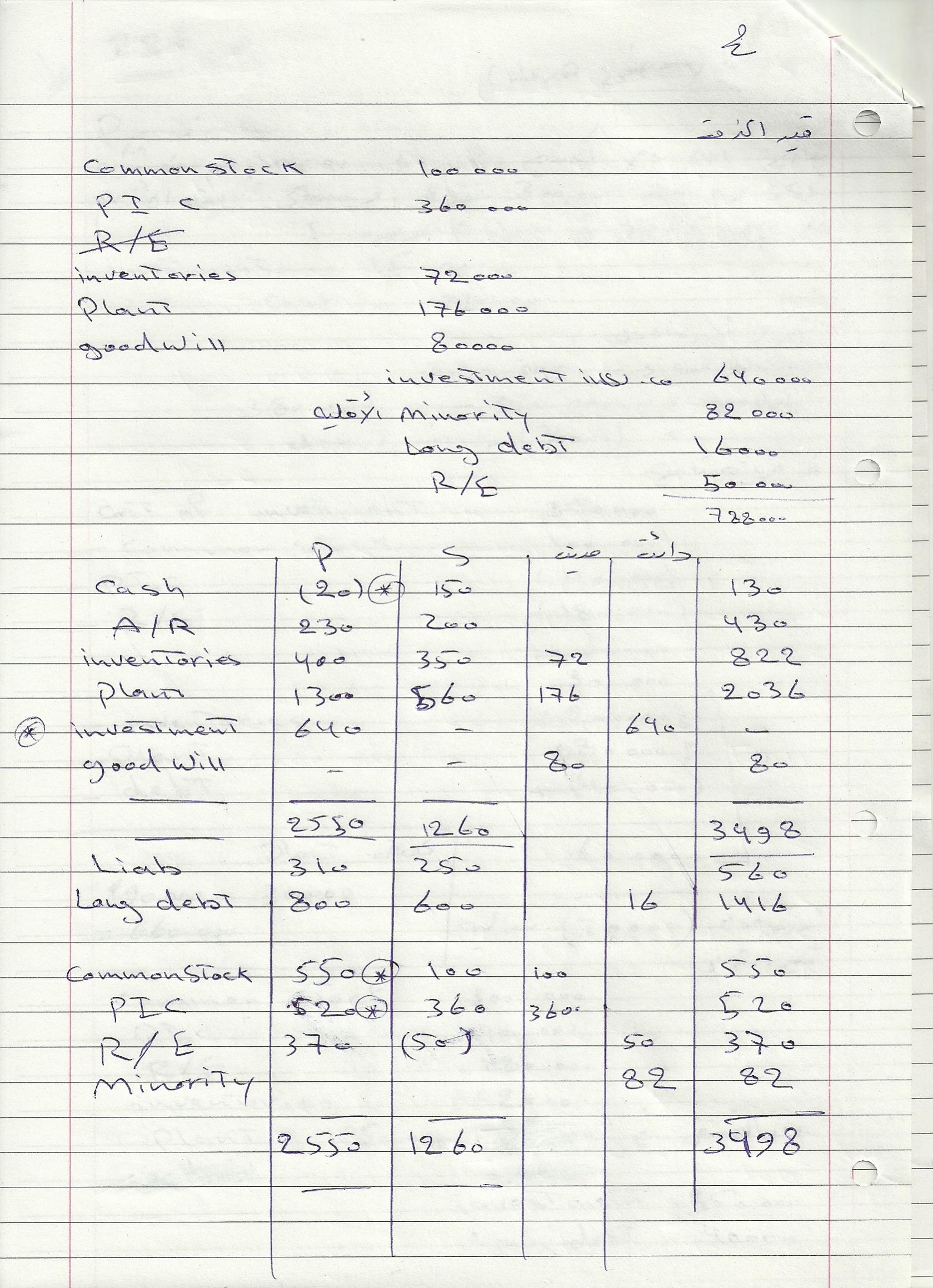

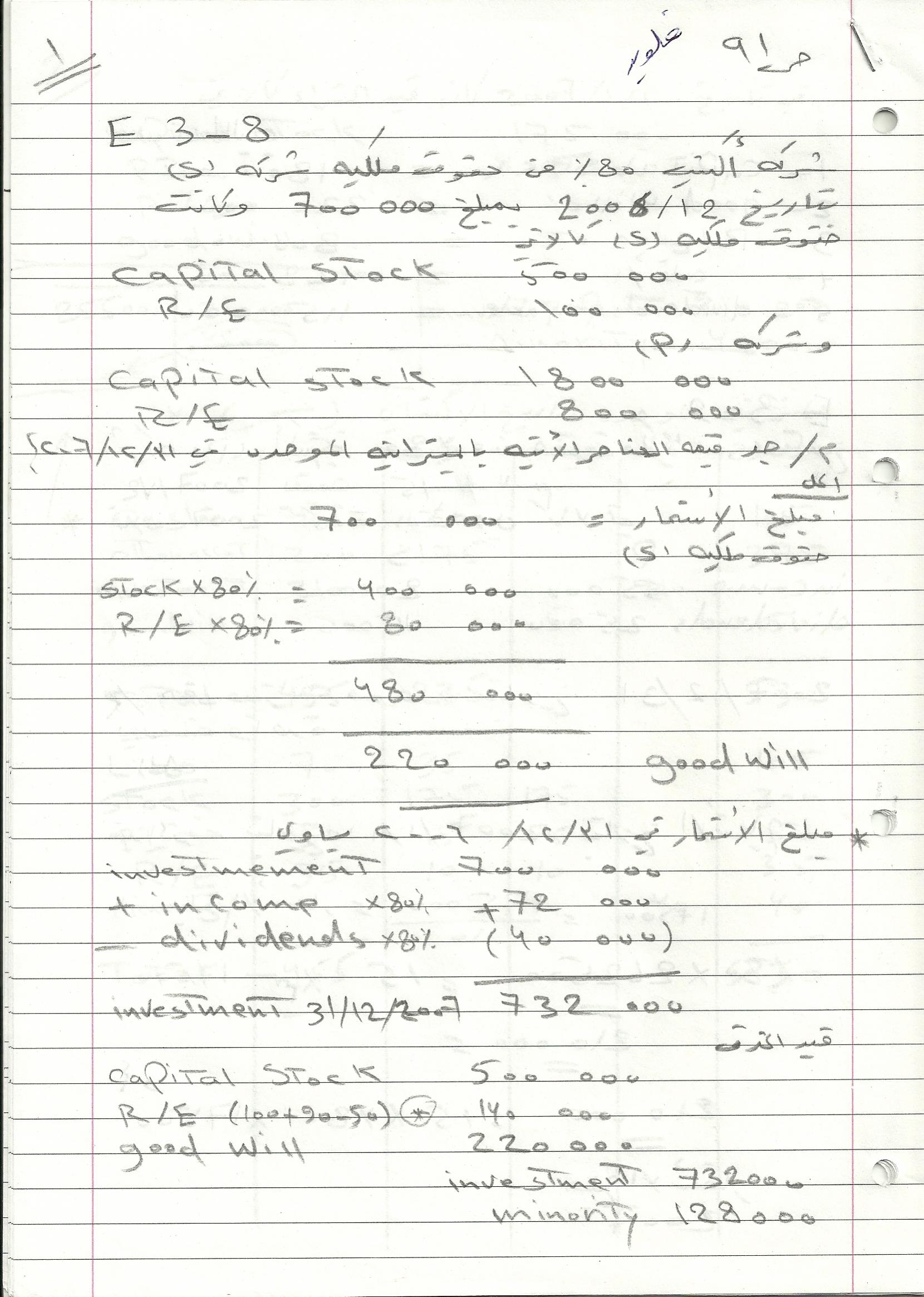

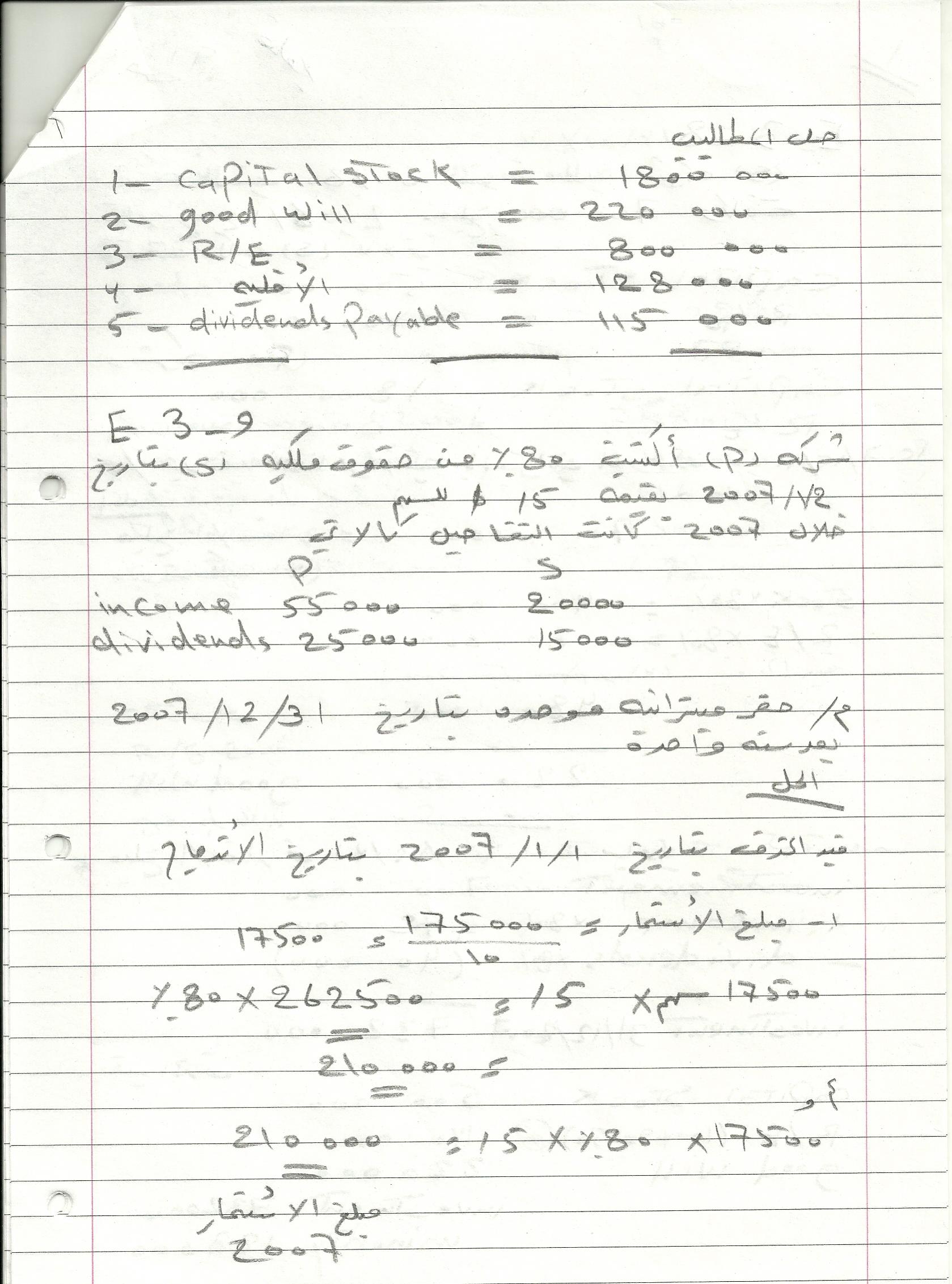

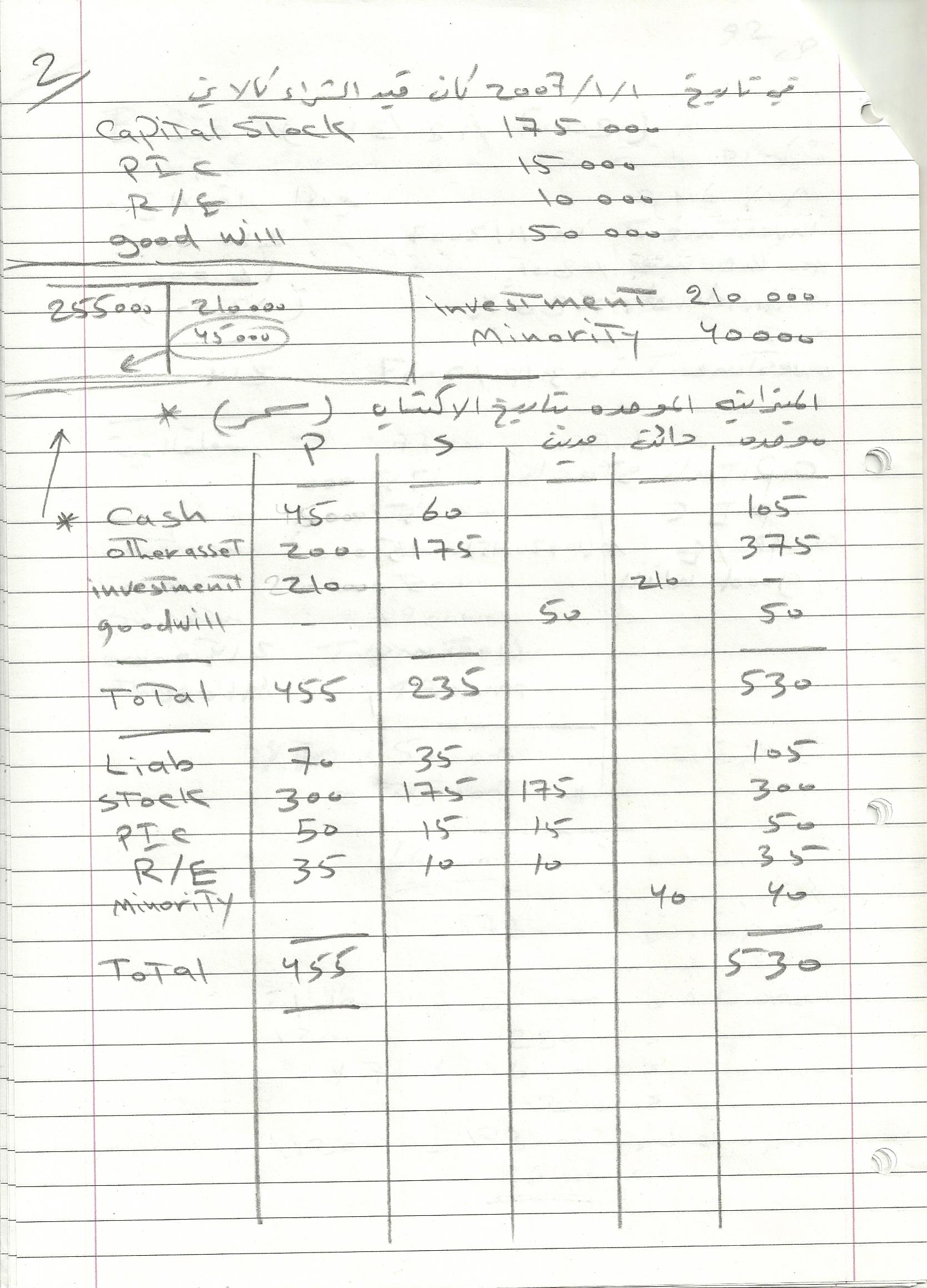

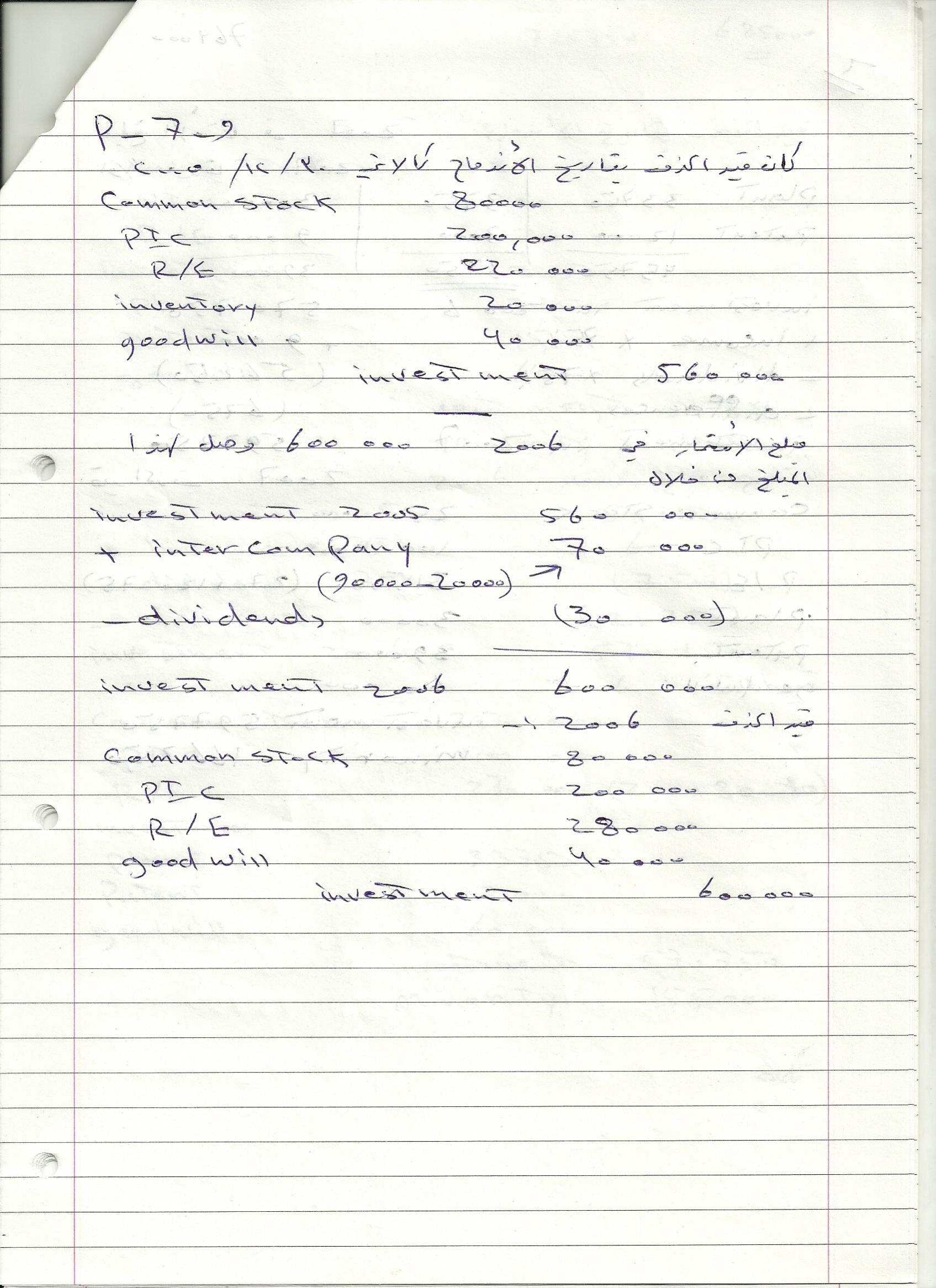

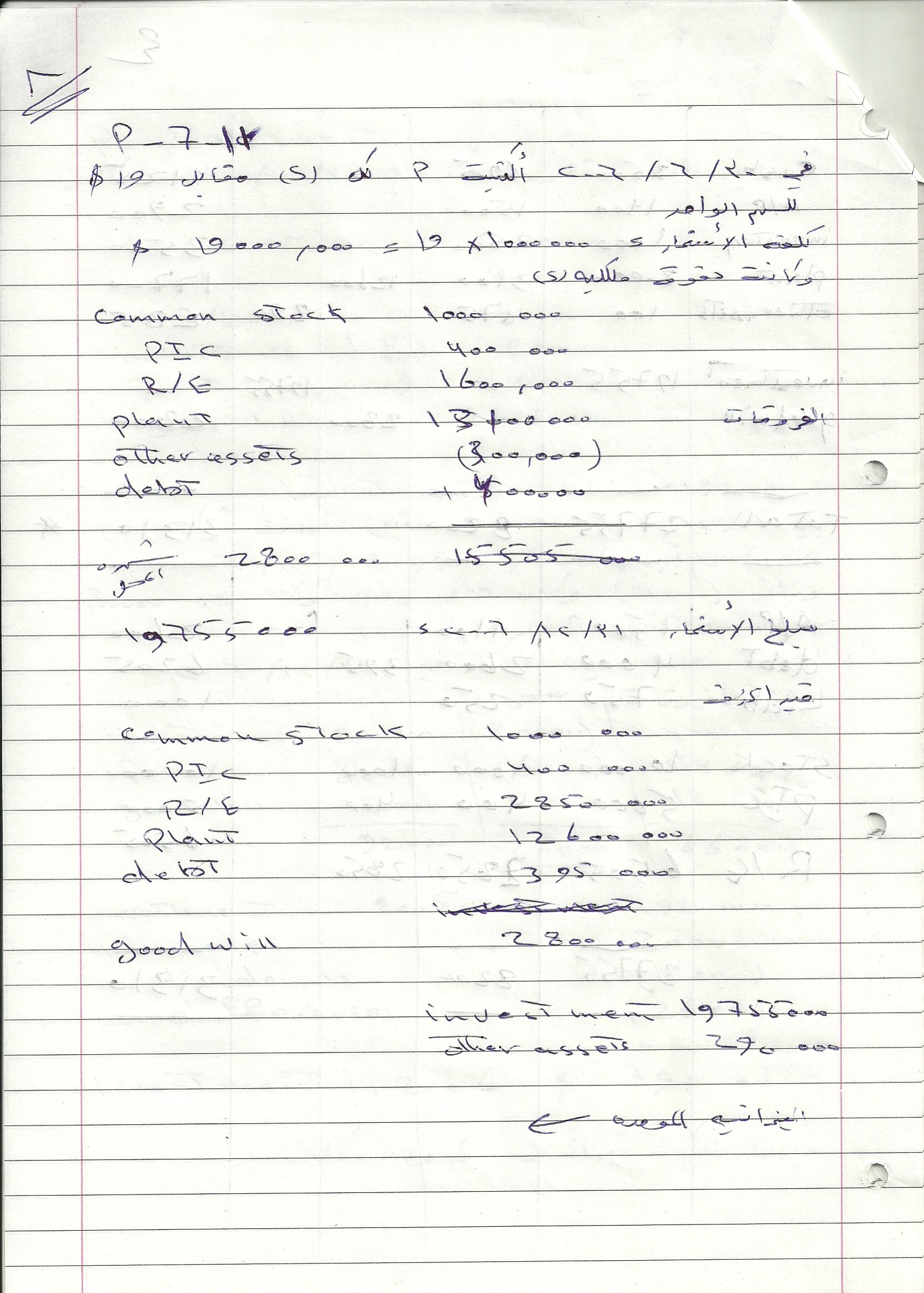

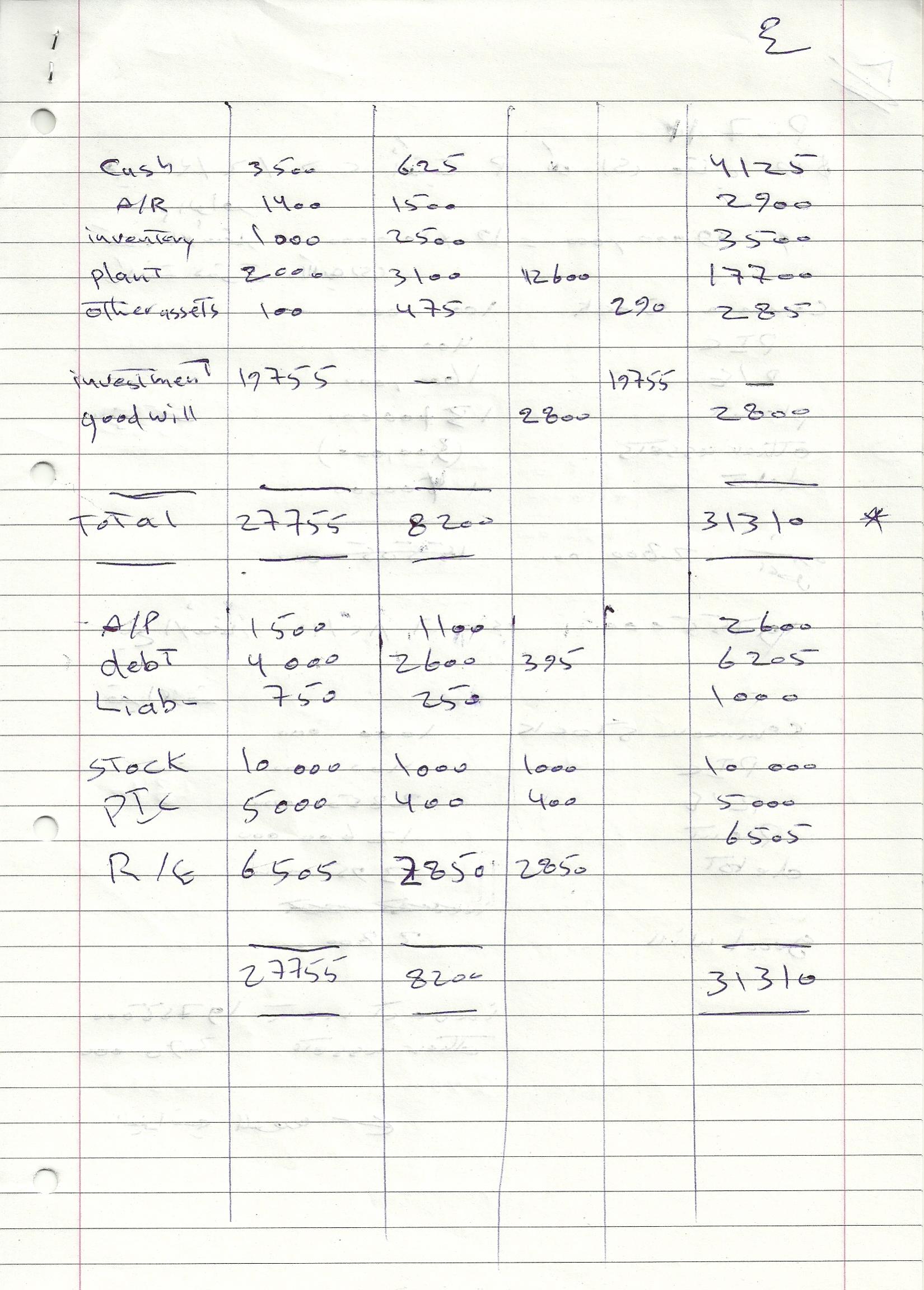

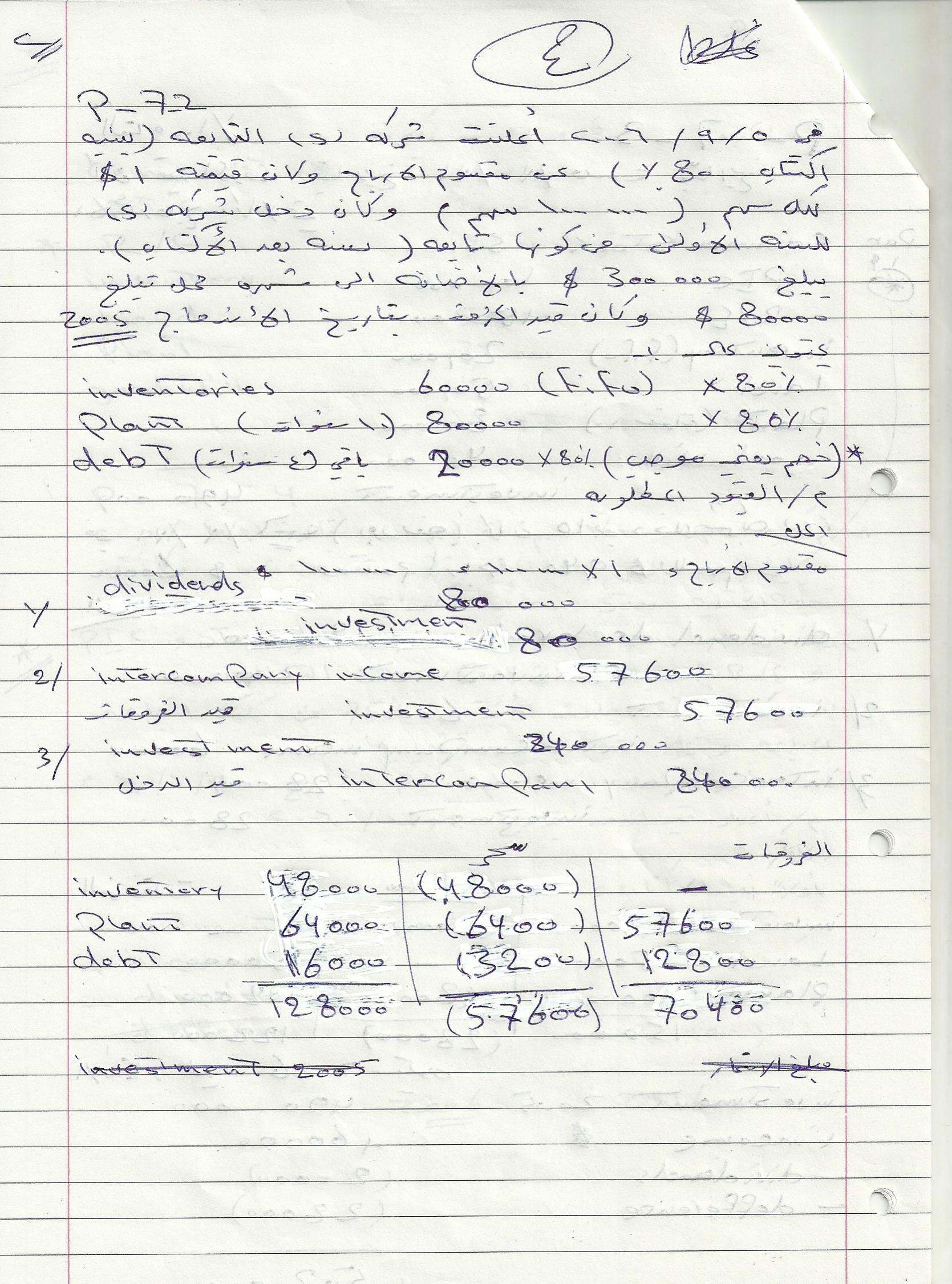

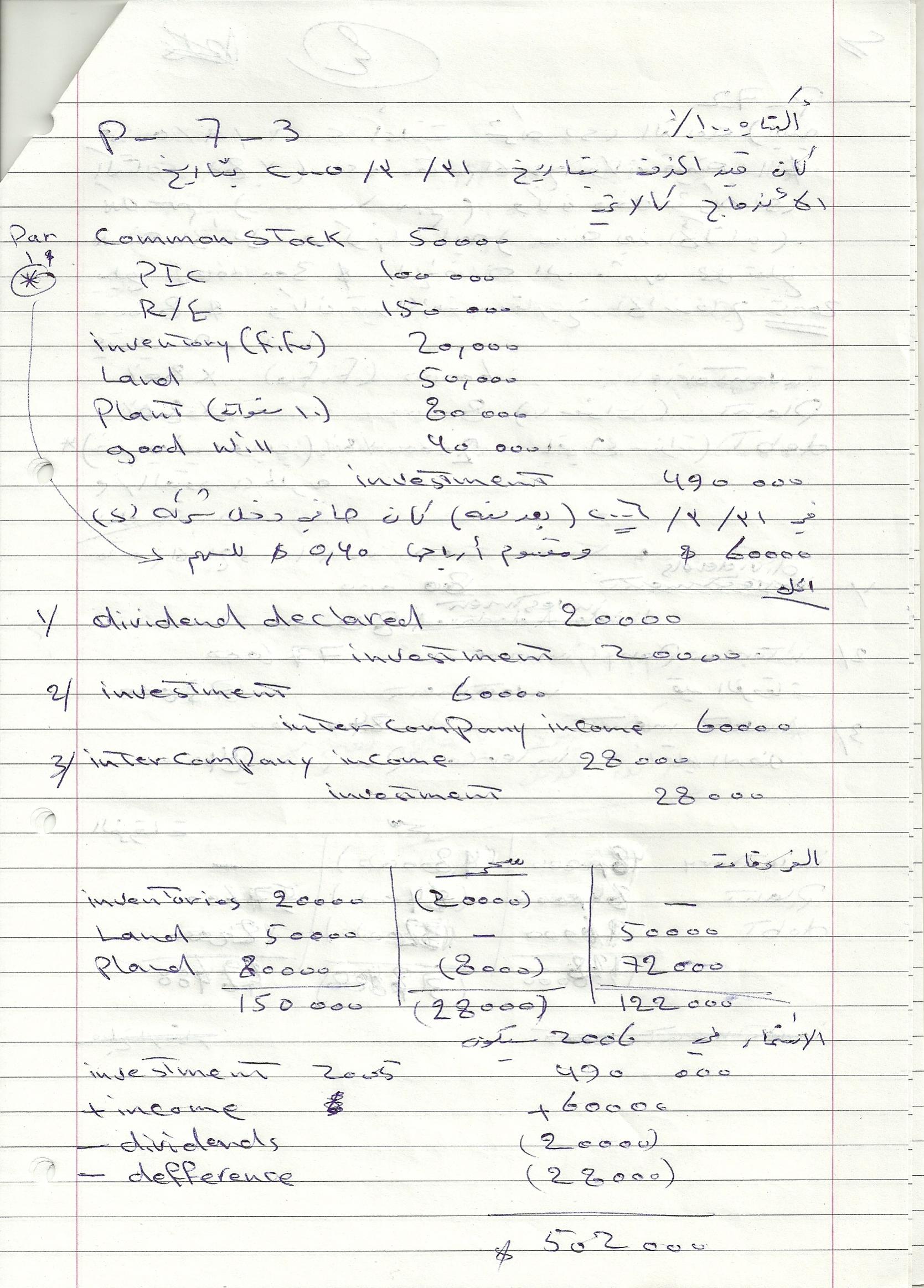

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

-

بسم الله الرحمن الرحيم ارجوا مساعدتي في تسجيل القيد الافتتاحي لشركة جديدة بالسعودية رغم ان المشكلة مش في التوجيه المحاسبي المشكله كما يلي راس المال في السجل التجاري كما يلي 200 الف ريال شريك اول حصته 80% عبارة عن احقوق اختراع ( اصول غير ملموسة) شريك ثاني حصته 20% عبارة عن اجهزة كهربائية ده السجل التجاري وده راس المال المسجل فيه فين المشكله ان الشريك صاحب نسبة 20% علشان ياخد النسبة دي دفع مبلغ 1.5 مليون ريال وهو ده المبلغغ اللي الشركة شغاله بيه فعلا يعني المبلغ المحصل من الشريك الثاني واحد ونصف مليون وده يعتبر راس المال العامل فعلا ولكن السجل التجاري راس المال الكلي 200 الف ريال عايز الحين نسوي القيد الافتتاحي علشان الميزانية ممكن حد يحل المشكلة دي بس ما يقلي نغير السجل التجاري ارجوا الرد من اهل الخبرة والقانون

بسم الله الرحمن الرحيم ارجوا مساعدتي في تسجيل القيد الافتتاحي لشركة جديدة بالسعودية رغم ان المشكلة مش في التوجيه المحاسبي المشكله كما يلي راس المال في السجل التجاري كما يلي 200 الف ريال شريك اول حصته 80% عبارة عن احقوق اختراع ( اصول غير ملموسة) شريك ثاني حصته 20% عبارة عن اجهزة كهربائية ده السجل التجاري وده راس المال المسجل فيه فين المشكله ان الشريك صاحب نسبة 20% علشان ياخد النسبة دي دفع مبلغ 1.5 مليون ريال وهو ده المبلغغ اللي الشركة شغاله بيه فعلا يعني المبلغ المحصل من الشريك الثاني واحد ونصف مليون وده يعتبر راس المال العامل فعلا ولكن السجل التجاري راس المال الكلي 200 الف ريال عايز الحين نسوي القيد الافتتاحي علشان الميزانية ممكن حد يحل المشكلة دي بس ما يقلي نغير السجل التجاري ارجوا الرد من اهل الخبرة والقانون -

ارجو المساعده في برنامج للتقسيط وبرنامج لمتابعة العملاء ويفضل اكسل اواكسس

ارجو المساعده في برنامج للتقسيط وبرنامج لمتابعة العملاء ويفضل اكسل اواكسس -

الأقتصاد الجزئي اساسيات ومبادئ ومفاهيم - الأقتصاد كعلم لأجتماعي ماهو العلم ؟ What is a Science ? قبل الحديث عن طبيعة الأقتصاد والي أي من العلوم ينتمي لعله من المناسب هنا محاولة تعريف العلم . " العلم هي أي مجال من مجالات المعرفة المتمتع بمجموعة من المفاهيم وأساليب التحليل الخاصة به حيث تستخدم هذه في تحليل وتفسير الوقائع والظواهر الخاصة بهذا المجال من المعرفة من أجل استخلاص العلاقات التي تربط بين المتعيرات والقوانين التي تحكم سير تلك الظواهر لتسخير ذلك في خدمة الأنسانية " أن الهدف من العلم هو وضع الأنسان يده على الوقائع والظواهر المتعلقة بمجال ما مجالات المعرفة لتسخيره في خدمته . الأ أنه يجيب ان لاننسى ان الوقائع أو الظواهر منها ماهو طبيعي ومنها ما هو اجتماعي . فاذا كان الحديث عن واحد من العلوم الجتماعية فلا بد والحالة هذه من الأخذ بعين الأعتبار ان الظواهر موضع البحث العلمي أنما تنجم من منظومة المثل والقيم الأجتماعية السائدة والتي تحدد السلوك الأجتماعي الفردي والجماعي . طبيعة علم الأقتصاد Nature of Economic Science إذا ما اخذنا بعين الأعتبار ما ذكر عن العلم سابقا فاننا نجد أن الأقتصاد هو احد مجالات المعرفة التي تهم الأنسان وأن للأقتصاد ظواهره ووقائعه الخاصة به . من ناحية اخرى ، لقد تكونت هناك مفاهيم ووسائل تحليلية يمكن وصفها بالأقتصادية بغض النظر عن موقفنا منها . لكننا وكما أوضحنا فان الحديث عن الظواهر مرهون بطبيعتها حيث أشرنا الي أن الظواهر الطبيعية التي لا يدخل الأنسان كواحد من عواملها المكونة لها يختلف تماما عن دراسة الظواهخر الجتماعية التي يدخل الأنسان الأجتماعي ليس كواحد من العوامل المونة لها فحسب بل العامل المكون الرئيسي لها . إذا ، إن الأختلاف بين الظاهرة الطبيعية والأجتماعية يعود إلى مدي علاقة الأنسان بتكوين أي من الظاهرتين . أن الأنسان لا تأثير له على الظاهرة الطبيعية لانه لا يشارك فيها لا من قريب ولا من بعيد وكل ما يمكنه فعله هو محاولة فهمها وتحسين تعامله معها .نعم قد يقال أن هناك بعض التأثير السلبي على الظاهرة الطبيعية ولكن الأنسان لا يستطيع اعادة صياغة او تكوين الظاهرة فالماء لا يكون الا باتخاذ ذرتين من الهندروجين مع ذرة الأوكسجين . وأما من حيث علاقة الانسان بالظاهرة الجتماعية فانه يمكن القول بان الأنسان هو الظاهرة الأجتماعية ممثلا بمجموع سلوكه الجتماعي النابع من منظومة المثل والقيم التي ينتمي إليها . لهذا فان بحث الظاهرة الأجتماعية مرهو بفهم اسس هذا السلوك الجتماعي المكون لهذها الظاهرة . لذلك فان يتوجب علينا القول ان السلوك الجتماعي ومنه بالضرورة السلوك الأقتصادي يختلف من منظومة اجتماعية الي اخرى تبعا لا ختلاف المخزون الثقافي والحضاري لكل منها . من هنا فان الأقتصاد علم اجتماعي أولا وأخيرا ولا يجوز بحال من الأحوال إقصاء هذه الصفة عنه شأنه في ذلك شأن جميع العلوم الأخرى المعنية بالسلوك الأنساني الفردي أو الجماعي وبالتالي فإنه ليس في صالح الأنسانية جمعاء ان ينظر للعلوم الأجتماعية على نحو غير ذلك . أن ما سبق يدفعنا للتعرض لما يسمى بالعلوم الأنسانية ّ لقد أصبحت صفة ((الأنسانية)) تأخذ مكان (( الأجتماعية )) عند الحديث عن الأقتصاد والأداب والأجتماع والفلسفة وغيره الحقيقة انه لا ضير هناك في هذا من حيث المبدأ فهذه كلها لعوم تتحدث عن سلوك أجتماعي يمارسه الأنسان فردا كان وجماعة فهي إذا علوم اجتماعية وانسانية . فاذا كان هذا كل ما يراد من وصف تلك العلوم ب " الأنسانية " فلا باس في ذلك . لكن الخطأ كل الخطأ يمكن في اعتبار " انسانية " العلوم الأجتماعية ذريعة لوصفها بالعالمية من حيث المفاهيم والتطبيق . أن اعتبار سلوك الأنسان الأقتصادي سلوكا عالميا يعني أنه لا فرق هناك بين السلوك الأقتصادي للأنسان المسلم والغربي وهذا امر مرفوض لان فيه الكثير من مجافاة الحقيقة والموضوعية . علم الأقتصاد Economic Since تبين لنا مما سبق ان الأقتصاد واحد من العلوم الأجتماعية وهي بالتالي على علاقة وثيقة بهذه العلوم . لا شك ان لكل علم من هذه العلوم مجال عمل و أهدافا خاصة يسعى الى الوصول اليها إلا أن هذا لا يعني انها منفصلة تماما عن بعضها البعض وان إختلفت في ما بينها على المستوى الفني .. من هذا المنطلق الشمولي فقط يجب الحديث عن علم الأقتصاد . لكن ماهو علم الأقتصاد . سيجد الباحث أن هناك ماحولات عديدة لتعريف علم الأقتصاد وهذه في غالبيتها مبنية على أسس فكرية غربية حيث تدور جميعها في فلك واحد. ولعل التعريف الغربي لعلم الأقتصاد الأكثر تداولا هو ذاك الذي ينسب الى ليونيل روبنز والذي ينص على أن علم الأقتصاد هو " العلم الذي يدرس السلوك الأنساني كعلاقة بين الغايات والوسائل النادرة التي لها إستعمالات بديلة " وبشكل عان يمكن القول ان المحاولات الأخرى تعرف علم الأقتصاد بشكل او بأخر كما يلي : العلم الذي يبحث في سلوك الأنسان المتعلق في إستخدام الموارد الأقتصادية النادرة نسبيا ذات الأستعمالات المتعددة من اجل اشباع الحاجات والرغبات الأنسانية المتزايدة . علما بان هذا التعريف واسع الأنتشار الأ أننا لسنا ملزمين بالأخذ به . ذلك لأن هذ التعريف كما سنرى قاصر من عدة أوجه عن أعطائنا فكرة محددة وواضحة عن ما هية هذه العلم . ولكن الدارس لن يجد غرابة في المر عندما يطلع عى النظرة الغربية التقليدية للأقتصاج ككل . دعنا نتحدث سريعا عن بعض النتقادات الموجهة لهذا التعريف . نلاحظ بداية أن هذا التعريف لا يشير الي أي من العلوم يتبع علم الأقتصاد ، أهو واحد من العلوم الطبيعية أم الأجتماعية ؟ وبناء عليه فانه بقصد او بدون قصد لا يتعرض بالتالي لوصف السلوك الأنساني . إن أقل ما يقال هنا أن هناك من السلوك ماهو مقبول وما هو غير مقبول هذا اذا أردنا أن لا نتوسع في الحديث لنصف السلوك بالعادل أو الظالم حتى لا يرد علينا بالقول بأن العدل أمر قيمي ولا مكان له في الأقتصاد ! من جانب أخر ، إن التعريف لا يحدد لنا المعنى المراد بالموارد الأقتصادية . أهي الموارد المادية و البشرية معا؟ وان كان الأمر كذلك فهل يتعامل علم الأقتصاد مع الموارد البشرية تعامله مع الموارد المادية ؟ واذا ما نظرنا الي الهدف الذي يحدده التعريف لعلم الأقتصاد أي اشباع الحاجات والرغبات الأنسانية المتزايدة فاننا نواجه صعوبة في الفهم . أننا لا نجد ما يوضح لنا ما المقصود بالحاجات والرغبات الأنسانية وما إذا كانت هذه تختلف عن بعضها البعض ام لا . أن التعويم المقصود بالحاجات الأنسانية يجعل هذا التعريف وأي تعريف أخر لا يضع حدودا واضحة للأهداف المقصودة هو تعريف مطاط تنتفي عن الصفة العلمية . إذ كيف السبيل الي الوصول الي هدف لانعرف له حدودا. يبدو أن الصفة الندرة وأن الصفة لها صفة " النسبية " لن يكون لها المعنى المراد لو أن التعريف وضع حدودا للحاجات الأنسانية . بل لعله لن تكون هناك حاجة لاستخدام مصطلح الندرة ايضا اذ أن الأختلال في عدم اشباع الحاجات عندئذ لن يكون ناجما عن ندرة الموارج بقدر ما هو ناجم عن عدم " عدالة" توزيع الموارد . ولهذا فإن التعريف لايسعفنا لفهم عدم اشباع حاجات الملايين من الأمريكيين مثلا ( ما يقارب الخمسة والثلآثين مليونا تحت خط الفقر ) ولا يقنعنا بأن هذا الأمر ناجم عن ندرة في الموارد حتى وإن صفت هذه بالندرة النسبية . ولتوضيح هذه الصورة أكثر كيف يمكن تفسير تحقق قدر اكبر من الحاجات الأنسانية للرجل الأمريكي الأبيض مقابل تحقق قدر اقل للرجل الأمريكي السود ممثلا بما يحصل عليه كل منهما من دخل . هل يمكن أن نعزو ذلك لندرة الموارد ؟! بشكل عام يبدو انه ليس من السهل تعريف علم الأقتصاد ولعل هذه عائد لاختلاف وجهات النظر في موضوع علم الأقتصاد أي المشكلة الأقتصادية . ومن هنا فاننا وبناء على تصورنا وفهمنا المتواضع لطبيعة علم الأقتصاد نرى انه يمكن أن نعرفه من زجهة نظر الأقتصاد المغلق ، على النحو التالي : دراسة موضوعية لذلك الجانب من السلوك الخاص والعام من الظاهرة الأجتماعية المتعلق باستخدام وتنمية الموارد المحدودة المتوافرة والتقانية المتاحة لاشباع الحاجات الأصلية الخاصة والعامة والعمل على تصويب اختلالات عدالة التوزيع وكفاءة استخدام الموارد . الأقتصاد Economics ونتيجة لاختلاف وجهات النظر حول طبيعة العلوم الأقتصادية نجد ان هناك من يتحدث عن الأقتصاد السياسي تمييزا له عن الأقتصاد عير السياسي ( أن إستعمال هذه التسمية أنما جاء لعدم وجود تسمية بديلة متفق عليها علما بأنه قد يقال بأن الأقتصاد غير السياسي هو الأقتصاد التقليدي وان كنا لا نظن أن هناك اتفاقا على هذا أيضا ) لكن ماهو هذا الاقتصاد ؟ هناك أكثر من تعريف للاقتصاد ولكنها جميعا تدور في نفس الإطار تقريبا ويخلص سامويسلون ونوردهوس Samuelson &Nordhaus في كتابهما الشهير Economics علم الاقتصاد هو دراسة تلك الأنشطة التي تتعلق بالإنتاج Production والتبادل Exchange بين الأفراد علم الاقتصاد يهتم بتحليل تحركات واتجاهات الأسعار prices وكمية الإنتاج Output والبطالة Unemployment على مستوى الاقتصاد ككل ، وبناء على ذلك يساعد على تطوير السياسات التي تستطيع الحكومة من خلالها التأثير في هذا الأقتصاد . الأقتصاد هو علم الأختيار بين البدائل في حدود الإمكانيات والموارد الإنتاجية المتاحة لهم (من أرض ،وعمل ،وأدوات ،ومهارات ) لإنتاج السلع المختلفة ( مثل القمح ، واللحوم، والمعاطف ، والطرق ، والأسلحة ، وغيرها ) وتوزيعها بين أفراد المجتمع للاستهلاك Consumption . علم الاقتصاد هو دراسة الكيفية التي ينتجها الأفراد في مجال تنظيم الأنشطة الإنتاجية والأستهلاكية علم الاقتصاد هو دراسة النقود Money ومعدلات الفائدة Interest rates وراس المال Capital والثروة Wealth وقد اخترت التعريف الموجز التالي لانه يبين بعض المفاهيم الأساسية التي تحدد الإطار العام لعلم الاقتصاد " الاقتصاد هو احد العلوم الاجتماعية التي تهتم بدراسة الكيفية التي يختار المجتمع بها أن يوظف مواردها الإنتاجية النادرة لتحقيق أهدافها الأقتصادية المتعددة " علم اجتماع Is A Social Science علم الاقتصاد هو أحد العلوم الأجتماعية ، مثله مثل علم النفس وعلم الأجتماع والعلوم السياسية والعلوم الأنسانية ، يهتم أساسا بدراسة سلوك أو تصرف الأشخاص سواء كانو افرادا أو مجموعات . ةيمكن أن يتم ذلك باتباع أحد منهجين : المنهج الأول يهتم بدراسة سلوك الوحدات الجزئية ( الصغيرة ) في الاقتصاد مثل سلوك مستهلك معين أو منتج معين ،وهذا المنهج يطلق عليه الأقتصاد الجزئي Microeconomics . أما المنهج الثاني فيهتم بدراسة سلوك الاقتصاد ككل او القطاعات الرئيسية فيه . مثل نسبة العمالة او البطالة في المجتمع ككل وحجم الاستهلاك الاجمالي ، الخاص او الحكومي وهذا المنهج يطلق الاقتصاد الكلي macroeconomics . والمنهجان يمثلان وجهين لعملة واحدة فعلي سبيل المثال ، دراسة الكمية التي تنتجها مؤسسة ما تدخل ضمن الاقتصاد الجزئي ، أما دراسة الكمية التي ينتجها المجتمع من كافة السلع والخدمات ( تسمى الناتج القومي الاجمالي Cross National Product ) فتدخل ضمن الاقتصاد والكلي . كذلك فان تحديد سعر سلعة ما هو من صميم الاقتصاد الجزئي بينما ارتفاع أو انخفاض مستوى الأسعار لجميع السلع هو من صميم الأقتصاد الكلي . وهكذا نلاحظ ان كلا المنهجين يهتمان فيه الاقتصاد الجزئي بالأجزاء الصغيرة يهتم الاقتصاد الكلي بالكل. وكثيرا ما يجري توضيح الفرق بين المنهجين بتشبيه المجتمع بالغابة وأفراد المجتمع بأشجار الغابة ، فإذا حاولنا دراسة سلوك كل شجرة بمفردها ،مثل ارتفاعها وعدد اوراقها ونوع ثمارها ، فان ذلك هو دراسة جزئية Micro أما إذا حاولنا دراسة سلوك الغابة ككل مثل حجم الغابة وحدودها وعدد الأشجار الموجودة فيها ، فان ذلك دراسة كلية Macro ولكننا في النهاية ندرس نفس الشئ وهو الغابة باشجارها بأفرادها . الاقتصاد السياسي Political Economy لقد قلنا أن الأقتصاد واحدا من العلوم الأجتماعية ومن الطبيعي ان يكون على علاقة وثيقة بجميع فروع العلوم الجتماعية ، ومن بينها العلوم السياسية .ولهذا يعد الاقتصاد السياسي علما تتم فيه عملية مزج التحليل الاقتصادي بالسياسة الفعلية ، او النظر الى النشاط الاقتصادي ضمن سياقه السياسي وبالتالي فان الاقتصاد السياسي هو ذلك النوع من الاقتصاد الذي لا يهمل العلاقة بين السياسة ولاقتصاد وأثر منهما على الآخر . يرى مايكل تودارو أن الأقتصاد السياسي هو " الاقتصاد الذي يهتم بالعلاقة بين الاقتصاد والسياسة حيث يركز بشكل خاص على دور السلطة في عملية إتخاذ القرار الاقتصادي " وبعبارة اخرى يهتم الأقتصاد بقضايا التعامل الأجتماعي والمؤسسي الذي ينممن المجموعات الاقتصادية والنخبة السياسية من ا لتأثير على توزيع الموارد الأنتاجية النادرة في الحاضر وفي المستقبل بالشكل الذي يخدم مصالحهم الخاصة . الآقتصاد الغير سياسي Traditional Economy إن التعريف على هذا النوع من الاقتصاد يتضح من التعريف على طبيعة الاقتصاد السياسي . واضح أن الاقتصاد غير السياسي ليس معنيا بشكل اساسي بالعلاقات الاجتماعية والمؤسسية التى تأتي في خلفية القضايا الاقتصادية والتي هي الاساس السليم لفهم هذه القضايا ومن ثم وضع الحلول المقترحة لها . أن إقصاء الأقتصاد عن أصوله الاجتماعية وتوجيهه نحو العلوم الطبيعية كما أشرنا أدى الى نشوء هذا النوع من الأقتصاد والي قد يسميه البعض بالاقتصاد التقليدي بمعنى الاقتصاد المبنى على أفكار المدارس الاقتصادية الغربية ( المدرسة التقليدية والنقدية والتقليدية الحديثة والكنزية ) وهذا هو علم الأقتصاد الذي يدرس في القرب والشرق على خد سواء بل ان هذا ما ينظر اليه على أنه " النظرية الاقتصادية " لذلك لايخفى على مطلع فأن ا كثر ما يهتم به هذا الأقتصاد هو كفاءة توزيع الموارد والآنتاج لا عدالة هذه التوزيع .

-

السلام عليكم ورحمة الله وبركاته أخواني الأعزاء اقدم لكم ملف اكسل يحتوي على ماكرو تفقيط الارقام باللغة العربية و لتشغيل هذا الماكرو يرجى اختيار الأمان من قائمة أدوات - ماكرو - الأمان - منخفض ولكن يوجد بهذا الملف مشكلة وحيدة هي أنه الرقم الذي يتألف من ثلاث خانات فما فوق فإنه يفقطه بشكل خاطئ مثلا 111 يفقط مئة وواحد وعشرة وليس مئة وأحد عشر أرجو من الاخوان المساعدة في تصحيح هذا الخطا ثم اعادة تحميله ليتم استفادة الاعضاء منه . وشكرا تفقيط.rar

السلام عليكم ورحمة الله وبركاته أخواني الأعزاء اقدم لكم ملف اكسل يحتوي على ماكرو تفقيط الارقام باللغة العربية و لتشغيل هذا الماكرو يرجى اختيار الأمان من قائمة أدوات - ماكرو - الأمان - منخفض ولكن يوجد بهذا الملف مشكلة وحيدة هي أنه الرقم الذي يتألف من ثلاث خانات فما فوق فإنه يفقطه بشكل خاطئ مثلا 111 يفقط مئة وواحد وعشرة وليس مئة وأحد عشر أرجو من الاخوان المساعدة في تصحيح هذا الخطا ثم اعادة تحميله ليتم استفادة الاعضاء منه . وشكرا تفقيط.rar -

الأخوة/ الأفاضل مارأيكم بأن نقوم بعمل ملف على الأكسل من واقع ميزانية عمومية لشركات التي تقوم بنشر ميزانيتها في الأسواق المالية ونقوم بحساب الزكاة لها ومن ثم يقوم الأخوة بالنقاش وطرح هذا الموضوع من كافة جوانبه وبذلك نكتسب الخبرة في إعداد الزكاة من واقع الميزانيات للشركات المساهمة والشركات الخاصة هل نخوض هذه التجربة هل من يؤيد هذه الفكرة هذه الفكرة يجب ان تكون جماعية يكون فيها مشاركة من الجميع وان نخوضها سويا مع لحساب الزكاة

الأخوة/ الأفاضل مارأيكم بأن نقوم بعمل ملف على الأكسل من واقع ميزانية عمومية لشركات التي تقوم بنشر ميزانيتها في الأسواق المالية ونقوم بحساب الزكاة لها ومن ثم يقوم الأخوة بالنقاش وطرح هذا الموضوع من كافة جوانبه وبذلك نكتسب الخبرة في إعداد الزكاة من واقع الميزانيات للشركات المساهمة والشركات الخاصة هل نخوض هذه التجربة هل من يؤيد هذه الفكرة هذه الفكرة يجب ان تكون جماعية يكون فيها مشاركة من الجميع وان نخوضها سويا مع لحساب الزكاة -

انقر الرابط التالي: http://infotechaccountants.com/forums/showthread.php/74321-تفعيل-الصيرفة-الاسلامية-في-مصر-وعرض-القوائم-المالية-في-المؤسسات-المالية-الاسلامية

انقر الرابط التالي: http://infotechaccountants.com/forums/showthread.php/74321-تفعيل-الصيرفة-الاسلامية-في-مصر-وعرض-القوائم-المالية-في-المؤسسات-المالية-الاسلامية -

أن إمكانية تنظيم و إعداد إجراءات التدقيق و المراجعة بواسطة مدير التدقيق و تنفيذ تلك الإجراءات بواسطة فريق التدقيق تعد من أهم الأمكانيات المتاحة في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 ، فالشكل التقليدي لمدقق الحسابات الذي يقوم بمزاولة عمله من خلال ملفات متخمة بنماذج للتدقيق قد أنتهي في الدول المتقدمة مهنياً ، فحالياً السواد الأعظم من المدققين في تلك الدول يقومون بأستخدام نماذج إلكترونية و يقومون بتعبئة المعلومات المطلوبة و كتابة ملاحظاتهم من خلال الحاسب الآلي المحمول الكثيرين حالياً من المدققين المتحولين إلى النظام الألكتروني في التدقيق يتابعون أعمال التدقيق من خلال برنامج أوراق العمل Excel أو من خلال محرر النصوص Word بواسطة قوالب جاهزة للعمل مسبقاً و لكن جميع هؤلاء المدققين بأستخدامهم هذه الأدوات لا توجد لديهم أمكانيات العمل المشترك لفريق التدقيق و أيضاً فاعلية العمل على هذه التطبيقات لا تعطي المدقق كفاءة في أستخراج المعلومات بالكيفية في الشكل و الوقت المناسب للمدقق إن أستخدام قواعد بيانات أكسس من خلال برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 يعد الحل الأمثل لمثل هذه الأمور ، و ذلك لأن مدقق الحسابات أو مدير التدقيق سوف يكون لديه بيئة ديناميكية ستستوعب جميع أنشطة فريق التدقيق و يمكن في أقل من دقيقة أستخراج جميع التقارير المتعلقة بالملاحظات على إجراءات التدقيق و توثيقها بالاحتفاظ بها في ملف التدقيق الخاص بالعميل أيضاً من الأمكانيات المتوفرة للمدققين و مدراء التدقيق في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هو أمكانية وضع ملاحظات الممارسات العملية لفريق التدقيق ، بحيث يستطيع المدقق أن يستعين بملاحظات المماراسات العملية التي تمثل التعليمات التي يقوم مدير التدقيق من خلالها بتوجيه نظر فريق التدقيق لديه إلى بعض الملاحظات العملية التي يتعين على فريق التدقيق أخذها في الأعتبار و هذا الأمر بالتأكيد من شأنه أن يعطي المدققين في فريق التدقيق مرجع كامل للتعليمات لكل إجراء و بذلك سيسهل على المدققين حديثي العهد بعمليات التدقيق أن يقوموا بتطبيق الإجراءات بالكيفية التي يراها مدير التدقيق لا ننسى بالطبع أن نفس إجراءات التدقيق أو المراجعة الخارجية قد تصلح أيضاً لمهام المراجعة الداخلية ، لذلك فإن المدققين الداخليين يجب أن يكون لديهم إجراءات تدقيق و مراجعة دورية يقوم بها المدقق أو المراجع الداخلي و يثبت فيها ملاحظاته و يوثقها لتكون مرجع له و للمدقق الخارجي و للإدارة أيضاً ، لذلك فإنه في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد تم مراعاة هذا الأمر و تم إعداد ثلاثة تقارير توضح بشكل تفصيلي ملاحظات المهام المتكررة التي تندرج تحت إجراء مراجعة معين مع تواريخ القيام بهذه المهام حيث أن الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات و من هنا فإن فكرة الأحتفاظ بأوراق العمل ألكترونياً أصبحت ممكنة و لكم أن تتخيلوا أن مكتب التدقيق عندما يكون لديه ماسحات ضوئية Jet Scanners لمسح مستندات التدقيق التي تم الأنتهاء منها ضوئياً و الاحتفاظ بها في نفس ملف قاعدة البيانات الخاص ببرنامج إدارة مهام التدقيق AuditingControl فإن ذلك من شأنه أن يطيل الفترة التي يمكن أن يحتفظ المدقق فيها بالمستندات الخاصة بالتدقيق و التي تفرضها أغلب الدول و المعايير الدولية للتدقيق و المتمثلة في فترة لا تقل عن خمسة سنوات و أيضاً هناك منافع تتعلق بالوصول إلى المستندات في أي وقت و في وقت قياسي ، حتى أنه لو أن لديك عميل و قام بالأتصال بك لأي سبب من الأسباب لرغبته في الحصول على معلومات متعلقة بأحد السنوات المالية التي سبق للمكتب القيام بها ، فإن الوصول إلى المعلومات لن يتعدى دقيقتين كحد أقصى و هو الامر الذي سينعكس بالتأكيد على نظرة عميل التدقيق للمكتب و سيترك بالتأكيد أنطباع لدى العميل بأن مكتب التدقيق يسيطر على جميع المعلومات التي لديه و أن معلوماته ستظل متاحة في أي وقت و بأسرع وقت ممكن و يمكن أن يطلع عليها المدققين داخل المكتب في حالة تغيير فريق التدقيق من سنة لآخرى بكفاءة و فاعلية لتضمن أنه لن يكون هناك فجوة في التعامل مع العميل كنتيجة لتغيير فريق التدقيق في المستقبل بالنسبة لإجراءات التدقيق هناك العديد من التقارير المهمة التي يمكن الحصول عليها من برنامج إدارة مهام التدقيق AuditingControl من أهمها: Audit Procedure Accounts : تقرير يوضح الحسابات التي تندرج تحت برنامج إجرائي معين Auditing Procedures Specific Program : تقرير يوضح إجراءات التدقيق و ملاحظات فريق التدقيق و من قام بالتدقيق و الإشارات المرجعية لأوراق عمل التدقيق و تاريخ الأنتهاء من التدقيق و الرأي النهائي للتدقيق Auditing Procedures Specific Program Recurring: تقرير يوضح إجراءات التدقيق المتكررة لأقسام التدقيق الداخلية و ملاحظات المدقق الداخلي و تاريخ التدقيق و الإشارات المرجعية لأوراق عمل التدقيق Working Papers References by Audit Program : ملخص لأوراق العمل (أدلة التدقيق) مرتبة على حسب برنامج التدقيق ًًWorking Papers References By ID : ملخص أوراق العمل ( أدلة التدقيق ) مرتبة على حسب رقم ورقة العمل للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forum...scription&f=55 Audit Procedure Accounts.pdf Auditing Procedures Specific Program - L1-L2 - Recurring.pdf Auditing Procedures Specific Program - L1-L2.pdf Working Papers Refrences By Audit Program.pdf Working Papers Refrences By ID.pdf

أن إمكانية تنظيم و إعداد إجراءات التدقيق و المراجعة بواسطة مدير التدقيق و تنفيذ تلك الإجراءات بواسطة فريق التدقيق تعد من أهم الأمكانيات المتاحة في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 ، فالشكل التقليدي لمدقق الحسابات الذي يقوم بمزاولة عمله من خلال ملفات متخمة بنماذج للتدقيق قد أنتهي في الدول المتقدمة مهنياً ، فحالياً السواد الأعظم من المدققين في تلك الدول يقومون بأستخدام نماذج إلكترونية و يقومون بتعبئة المعلومات المطلوبة و كتابة ملاحظاتهم من خلال الحاسب الآلي المحمول الكثيرين حالياً من المدققين المتحولين إلى النظام الألكتروني في التدقيق يتابعون أعمال التدقيق من خلال برنامج أوراق العمل Excel أو من خلال محرر النصوص Word بواسطة قوالب جاهزة للعمل مسبقاً و لكن جميع هؤلاء المدققين بأستخدامهم هذه الأدوات لا توجد لديهم أمكانيات العمل المشترك لفريق التدقيق و أيضاً فاعلية العمل على هذه التطبيقات لا تعطي المدقق كفاءة في أستخراج المعلومات بالكيفية في الشكل و الوقت المناسب للمدقق إن أستخدام قواعد بيانات أكسس من خلال برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 يعد الحل الأمثل لمثل هذه الأمور ، و ذلك لأن مدقق الحسابات أو مدير التدقيق سوف يكون لديه بيئة ديناميكية ستستوعب جميع أنشطة فريق التدقيق و يمكن في أقل من دقيقة أستخراج جميع التقارير المتعلقة بالملاحظات على إجراءات التدقيق و توثيقها بالاحتفاظ بها في ملف التدقيق الخاص بالعميل أيضاً من الأمكانيات المتوفرة للمدققين و مدراء التدقيق في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هو أمكانية وضع ملاحظات الممارسات العملية لفريق التدقيق ، بحيث يستطيع المدقق أن يستعين بملاحظات المماراسات العملية التي تمثل التعليمات التي يقوم مدير التدقيق من خلالها بتوجيه نظر فريق التدقيق لديه إلى بعض الملاحظات العملية التي يتعين على فريق التدقيق أخذها في الأعتبار و هذا الأمر بالتأكيد من شأنه أن يعطي المدققين في فريق التدقيق مرجع كامل للتعليمات لكل إجراء و بذلك سيسهل على المدققين حديثي العهد بعمليات التدقيق أن يقوموا بتطبيق الإجراءات بالكيفية التي يراها مدير التدقيق لا ننسى بالطبع أن نفس إجراءات التدقيق أو المراجعة الخارجية قد تصلح أيضاً لمهام المراجعة الداخلية ، لذلك فإن المدققين الداخليين يجب أن يكون لديهم إجراءات تدقيق و مراجعة دورية يقوم بها المدقق أو المراجع الداخلي و يثبت فيها ملاحظاته و يوثقها لتكون مرجع له و للمدقق الخارجي و للإدارة أيضاً ، لذلك فإنه في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد تم مراعاة هذا الأمر و تم إعداد ثلاثة تقارير توضح بشكل تفصيلي ملاحظات المهام المتكررة التي تندرج تحت إجراء مراجعة معين مع تواريخ القيام بهذه المهام حيث أن الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات و من هنا فإن فكرة الأحتفاظ بأوراق العمل ألكترونياً أصبحت ممكنة و لكم أن تتخيلوا أن مكتب التدقيق عندما يكون لديه ماسحات ضوئية Jet Scanners لمسح مستندات التدقيق التي تم الأنتهاء منها ضوئياً و الاحتفاظ بها في نفس ملف قاعدة البيانات الخاص ببرنامج إدارة مهام التدقيق AuditingControl فإن ذلك من شأنه أن يطيل الفترة التي يمكن أن يحتفظ المدقق فيها بالمستندات الخاصة بالتدقيق و التي تفرضها أغلب الدول و المعايير الدولية للتدقيق و المتمثلة في فترة لا تقل عن خمسة سنوات و أيضاً هناك منافع تتعلق بالوصول إلى المستندات في أي وقت و في وقت قياسي ، حتى أنه لو أن لديك عميل و قام بالأتصال بك لأي سبب من الأسباب لرغبته في الحصول على معلومات متعلقة بأحد السنوات المالية التي سبق للمكتب القيام بها ، فإن الوصول إلى المعلومات لن يتعدى دقيقتين كحد أقصى و هو الامر الذي سينعكس بالتأكيد على نظرة عميل التدقيق للمكتب و سيترك بالتأكيد أنطباع لدى العميل بأن مكتب التدقيق يسيطر على جميع المعلومات التي لديه و أن معلوماته ستظل متاحة في أي وقت و بأسرع وقت ممكن و يمكن أن يطلع عليها المدققين داخل المكتب في حالة تغيير فريق التدقيق من سنة لآخرى بكفاءة و فاعلية لتضمن أنه لن يكون هناك فجوة في التعامل مع العميل كنتيجة لتغيير فريق التدقيق في المستقبل بالنسبة لإجراءات التدقيق هناك العديد من التقارير المهمة التي يمكن الحصول عليها من برنامج إدارة مهام التدقيق AuditingControl من أهمها: Audit Procedure Accounts : تقرير يوضح الحسابات التي تندرج تحت برنامج إجرائي معين Auditing Procedures Specific Program : تقرير يوضح إجراءات التدقيق و ملاحظات فريق التدقيق و من قام بالتدقيق و الإشارات المرجعية لأوراق عمل التدقيق و تاريخ الأنتهاء من التدقيق و الرأي النهائي للتدقيق Auditing Procedures Specific Program Recurring: تقرير يوضح إجراءات التدقيق المتكررة لأقسام التدقيق الداخلية و ملاحظات المدقق الداخلي و تاريخ التدقيق و الإشارات المرجعية لأوراق عمل التدقيق Working Papers References by Audit Program : ملخص لأوراق العمل (أدلة التدقيق) مرتبة على حسب برنامج التدقيق ًًWorking Papers References By ID : ملخص أوراق العمل ( أدلة التدقيق ) مرتبة على حسب رقم ورقة العمل للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forum...scription&f=55 Audit Procedure Accounts.pdf Auditing Procedures Specific Program - L1-L2 - Recurring.pdf Auditing Procedures Specific Program - L1-L2.pdf Working Papers Refrences By Audit Program.pdf Working Papers Refrences By ID.pdf -

في هذا الفيديو نشرح إحدي مهارات التعامل مع البيانات في الإكسل من خلال إدارة إزالة التكرار وهي الحرفيةى التي قد تفيدك في تقليس عدد ضخم من البيانات المتكررة الي اقل حد تمهيدا لمعالجة هذه البيانات بأي من الأدوات الحسابية جمع شرطي ، إحصاء ، متوسطات

في هذا الفيديو نشرح إحدي مهارات التعامل مع البيانات في الإكسل من خلال إدارة إزالة التكرار وهي الحرفيةى التي قد تفيدك في تقليس عدد ضخم من البيانات المتكررة الي اقل حد تمهيدا لمعالجة هذه البيانات بأي من الأدوات الحسابية جمع شرطي ، إحصاء ، متوسطات -

[h=3]دور آليات الحوكمة في مكافحة الفساد المالي[/h] مقدمة البحث لقد أثبتت الانهيارات والفضائح المالية ، التي طالت كبريات الشركات في العالم فشل الأساليب التقليدية في منع مسببات تلك الانهيارات والفضائح ، والتي كان لظهورها آثار مدوية ونتائج مدمرة ، الأمر الذي دفع الجهات المعنية إلى إجراء دراسات معمقة لتحديد الأسباب الرئيسة التي كانت وراء حدوث الأزمات والانهيارات. وقد إثبتت الدراسات أن هذه الأزمات المالية والإنهيارات طالت كافة المجتمعات المالية المتقدمة وحتي النامية لأسباب متعددة أذكر منها ظاهره الفساد الإداري والمالي وهي من الظواهر الخطيرة التي تواجه البلدان وعلى الأخص الدول النامية. محلل نظم محمودأحمد حموده المحاسب القانوني وخبير الضرائب وكانت الحوكمة والياتها ثمرة هذه الدراسات لمنع حدوث مثل هذه الأزمات أوالحد منها في اقل تقدير ، وذلك من خلال مجموعة من الآليات ، من أبرزها الشفافية والإفصاح عن المعلومات المالية وغير المالية وإعدادها وفقا للمعايير المحاسبية ذات الصلة. وتكمن المشكلة في مواجهة اقتصادات العديد من الدول تحد كبير يتمثل بزيادة فرص ممارسة الفساد المالي والإداري ، وما يساعد على ذلك هو عدم اكتمال بناء المؤسسات وقصورالقوانين بما يوفربيئة مناسبة للفاسدين ، مستغلين ضعف الأجهزة الرقابية والقضائية في موجهة هذا الخطر الداهم. وتأتي أهمية البحث وإعداد الدراسات في هذا الموضوع لأسباب كثيرة منها: خطورة الفساد المالي والإداري، وما يتركه من آثار كبيرة على الاقتصاد الوطني ومن ثم على المجتمع بأسره ؛ وتزايد الاهتمام بموضوع حوكمة الشركات في السنوات الأخيرة ، وكون أسسها ومبادئها والياتها تعد من المفاهيم الحديثة. ولأن الوعي بهذه المفاهيم وتطبيقاتها يؤدي إلى تحقيق قدر كبير من الشفافية والعدالة ، وكذلك منح حق مساءلة الشركة ، وبالتالي حماية حقوق الدولة وجميع أصحاب المصالح فيها ، والحد من مشكلة الفساد المالي والإداري ، الذي يتمثل بشكل كبير في استغلال السلطة والوظيفة في غير المصلحة العامة ، مما يؤدي إلى زيادة كفاءة أداء هذه الشركات وتعظيم قيمتها وبالتالي توسعها وتوفير فرص عمل جديدة للمواطنين هدف البحث ارتباطا بما سلف أن ذكرته فإنني أعد هذا البحث بهدف الوصول لمفهوم الفساد المالي وأسباب ظهور ؛ وكذلك التعرف علي مفهوم الحوكمة ، وآلياتها .، ولهذا فإني إخترت هذا الموضوع لأقوم بإعداد بحثي تحت عنوانه لكي أطلع بشكل عميق علي الدراسات السابقة في هذا الموضوع لأهتدي بنتائجها وتوصياتها.وفيما يلي جوانب ما بحثته. المبحث الأول :- مفهوم الفساد المالي تعد ظاهرة الفساد المالي والإداري ظاهرة عالمية واسعة الانتشار ، وذات جذور تأخذ أبعادًا واسعة وتتداخل فيها عوامل مختلفة يصعب التمييز بينها ، وتختلف درجة شموليتها من مجتمع إلى آخر.، وفي هذا المبحث أعرض لمفهوم الفساد المالي ،وأهم مسبباته ، وكذلك مظاهر الفساد المالي ، وأخيرا أثار الفساد المالي علي الأنظمة الإقتصادية. أولا :- مفهوم الفساد المالي دأب الباحثون في تناولهم لهذه الموضوع وضع تعاريف لغوية وإجتماعية وجنائية لمفهوم الفساد ، أعرض لما رأيته منها يرتبط ببحثي علي النحو التالي :- الفساد المالي هوالانحرافات المالية ومخالفة الأحكام والقواعد المعتمدة حالياً في تنظيمات الدولة (إدارياً) ومؤسساتها مع مخالفة ضوابط وتعليمات الرقابة المالية. تعريف موسوعة العلوم الاجتماعية (الفساد هو سوء استخدام النفوذ العام لتحقيق أرباح خاصة) ولذلك كان التعريف شاملاً لرشاوي المسؤولين المحليين أو الوطنيين ، أو السياسيين مستبعدة رشاوي القطاع الخاص ، وعرفته كذلك (هو خروج عن القانون والنظام العام وعدم الالتزام بهما من اجل تحقيق مصالح سياسية واقتصادية واجتماعية للفرد أو لجماعة معينة) . إما تعريف منظمة الشفافية العالمية فهو (إساءة استخدام السلطة العامة لتحقيق كسب خاص) إما تعريف صندوق النقد الدولي (IMF) (علاقة الأيدي الطويلة المعتمدة التي تهدف إلى استحصال الفوائد من هذا السلوك لشخص واحد أو مجموعة ذات علاقة بين الأفراد) . ثانيًا :- أسباب الفساد المالي لا شك في أن أول طريق علاج المشكلات هو تحديد أسباب ظهورها ، وقد إجنهد الباحثين لمعرفة أسباب ظهور الفساد المالي وتعدد طرق تصنيفهم لها فقد صنفت الباحثة سعاد " النزاهة / نشرة دورية العدد ( 3 ) سنة 2007 " أسباب الفساد المالي علي النحو التالي:- § أسباب سياسية :- ويقصد بالأسباب السياسية هي غياب الحريات والنظام الديمقراطي ، ضمن مؤسسات المجتمع المدني ، ضعف الأعلام والرقابة . § أسباب اجتماعية :- متمثلة بالحروب وأثارها ونتائجها في المجتمع والتدخلات الخارجية ، الطائفية والعشائرية والمحسوبيات القلق الناجم من عدم الاستقرار من الأوضاع والتخوف من المجهول القادم ... جمع المال بأي وسيلة لمواجهة هذا المستقبل والمجهول الغامض . § أسباب اقتصادية :- الأوضاع الاقتصادية المتردية والمحفزة لسلوك الفساد وكذلك ارتفاع تكاليف المعيشة . § أسباب إدارية وتنظيمية :- وتتمثل في الإجراءات المعقدة (البيروقراطية) وغموض التشريعات وتعددها أو عدم العمل بها ، وضمن المؤسسة لعدم اعتمادها على الكفاءات الجيدة في كافة الجوانب الإدارية . وقد حدد البنك الدولي World Bank)) مجموعة من الأسباب لظهور الفساد المالي والإداري أبرزها ما يأتي : § تهميش دور المؤسسات الرقابية ، وقد تكون تعاني من الفساد هي نفسها . § وجود البيروقراطية في مؤسسات الدولة . § حصول فراغ في السلطة السياسية ربما بسبب الصراع علي السلطة. § ضعف مؤسسات المجتمع المدني وتهميش دورها . § توفر البيئة الاجتماعية والسياسية الملائمة لظهور الفساد . ثالثا :- مظاهر الفساد المالي تتمثل في الانحرافات المالية وعدم الالتزام بالقواعد والأحكام المالية التي تنظم سير العمل الإداري والمالي في الدولة ومؤسساتها ومخالفة تعليمات أجهزة الرقابة المالية . ويمكن عرضها علي النحو التالي:- § الرشوة:- وتعني حصول الشخص على منفعة تكون مالية في الغالب لتمرير أو تنفيذ إعمال خلاف التشريع أو أصول المهنة . § المحسوبية:- أي امرار ما تريده التنظيمات والكيانات القوية من خلال نفوذهم دون استحقاقهم لها أصلاً . § المحاباة:- أي تفضيل جهة على أخرى بغير وجه حق كما في منح المقاولات والعطاءات أو عقود الاستئجار والاستثمار . § الوساطة:- أي تدخل شخص ذا مركز (وظيفي أو تنظيم سياسي) لصالح من لايستحق التعيين أو إحالة العقد أو إشغال المنصب... إلخ . § الابتزاز والتزوير:- لغرض الحصول على المال من الأشخاص مستغلاً موقعه الوظيفي بتبريرات قانونية أو إدارية أو إخفاء التعليمات النافذة على الأشخاص المعنيين كما يحدث في دوائر الضريبة أو تزوير الشهادة الدراسية أو تزوير النقود . § نهب المال العام :- والسوق السوداء والتهريب بأستخدام الصلاحيات الممنوحة للشخص أو الاحتيال أو استغلال الموقع الوظيفي للتصرف بأموال الدولة بشكل سري من غير وجه حق أو تمرير السلع عبر منافذ السوق السوداء أو تهريب ثروات الدولة. § التباطؤ في أنجاز المعاملات وخاصة المهمة والمستعجلة كمعاملات التقاعد والجنسية وجواز السفر ووثائق تأييد صحة صدور الشهادات أو الكتب الرسمية . رابعًا :- أثار الفساد المالي إن للفساد المالي تكلفة ، وخاصة في الشركات العامة ، حيث يتم الحصول على مكاسب مالية وامتيازات أخرى على حساب المجتمع. وبصفة عامة يمكن تلمس بعض الآثار الاقتصادية للفساد كما توصلت إليه دراسات الباحثين علي النحو التالي : § يساهم الفساد في تدني كفاءة الاستثمار العام وإضعاف مستوى الجودة في البنية التحتية العامة ، وذلك بسبب الرشاوى التي تحد من الموارد المخصصة للاستثمار وتسيء توجيهها أو تزيد من تكلفتها . § للفساد اثر مباشر في حجم ونوعية موارد الاستثمار الأجنبي لما تنطوي عليه هذه الاستثمارات من إمكانات نقل المهارات والتكنولوجيا ، فقد أثبتت الدراسات إن الفساد يضعف هذه التدفقات الاستثمارية وقد يعطلها ، وبالتالي يسهم في تدني حجم الضرائب ومن ثم تراجع مؤشرات التنمية البشرية خاصة فيما يتعلق بمؤشرات التعليم والصحة . § يرتبط الفساد بتردي حالة توزيع الدخل والثروة ، من خلال استغلال أصحاب النفوذ لمواقعهم المميزة في المجتمع وفي النظام السياسي ، مما يتيح لهم الاستئثار بالجانب الأكبر من المنافع الاقتصادية التي يقدمها النظام بالإضافة إلى قدرتهم على مراكمة الأصول بشكل مستمر مما يؤدي إلى توسيع الفجوة بين هذه النخبة وبقية أفراد المجتمع . § انخفاض الأسعار السوقية لأسهم الشركات في البورصات المالية والخسائر المالية الفادحة التي أضرت بمصالح حملة الأسهم والآخرين من أصحاب المصلحة. المبحث الثاني:- الحوكمة GOVERNANCE ظهرت الحاجة إلى الحوكمة في العديد من الاقتصاديات المتقدمة والناشئة خلال العقود القليلة الماضية، خاصة في أعقاب الانهيارات الاقتصادية والأزمات المالية التي شهدتها عدد من الدول مؤخرًا. وقد فسر الباحثون مصطلح الحوكمة علي أنه الترجمة المختصرة التي راجت للمصطلح(CORPORATE GOVERNANCE) ، أما الترجمة العلمية لهذا المصطلح، والتي اتفق عليها، فهي: " أسلوب ممارسة سلطات الإدارة الرشيدة ". وهنا أعرض لإجتهادات الباحثين حول تعريف الحوكمة ، وأهدافها،ومعايير منظمة التعاون الإقتصادي لتطبيق الحوكمة ،وآليات الحوكمة. أولا :- مفهوم الحوكمة تعددت التعريفات المقدمة لهذا المصطلح، بحيث يدل كل مصطلح عن وجهة النظر التي يتبناها مقدم هذا التعريف.؛ فتعرف مؤسسة التمويل الدولية IFC الحوكمة بأنها: " هي النظام الذي يتم من خلاله إدارة الشركات والتحكم في أعمالها ".، كما تعرفها منظمة التعاون الاقتصادي والتنمية OECD بأنها: " مجموعة من العلاقات فيما بين القائمين على إدارة الشركة ومجلس الإدارة وحملة الأسهم وغيرهم من المساهمين ". وهناك من يعرفها بأنها: " مجموع "قواعد اللعبة" التي تستخدم لإدارة الشركة من الداخل، ولقيام مجلس الإدارة بالإشراف عليها لحماية المصالح والحقوق المالية للمساهمين ". وبمعنى أخر، فإن الحوكمة تعني النظام، أي وجود نظم تحكم العلاقات بين الأطراف الأساسية التي تؤثر في الأداء، كما تشمل مقومات تقوية المؤسسة على المدى البعيد وتحديد المسئول والمسئولية. ثانيا :- أهداف الحوكمة ومعايير تطبيقها تهدف قواعد وضوابط الحوكمة الى تحقيق الشفافية والعدالة ومنح حق مساءلة إدارة الشركة،وبالتالي تحقيق الحماية للمساهمين وحملة الوثائق جميعا مع مراعاة مصالح العمل والعمال والحد من استغلال السلطة فى غير المصلحة العامة بما يؤدى الى تنمية الاستثمار وتشجيع تدفقه وتنمية المدخرات وتعظيم الربحية وإتاحة فرص عمل جديدة 0 كما أن هذه القواعد تؤكد على أهمية الالتزام بأحكام القانون والعمل على ضمان مراجعة الأداء المالى ووجود هياكل إدارية تمكن من محاسبة الإدارة أمام المساهمين مع تكوين لجنة مراجعة من غير أعضاء مجلس الإدارة التنفيذية تكون لها مهام واختصاصات وصلاحيات عديدة لتحقيق رقابة مستقلة على التنفيذ 0 ويتم تطبيق الحوكمة وفق خمسة معايير توصلت إليها منظمة التعاون الاقتصادي والتنمية فى عام 1999 وتعديلاتها في عام 2004 وتتمثل فى :- 1. ضمان وجود أساس لإطار فعال لحوكمة الشركات:- يجب أن يتضمن إطار حوكمة الشركات كلا من تعزيز شفافية الأسواق وكفاءتها، كما يجب أن يكون متناسقا مع أحكام القانون، وأن يصيغ بوضوح تقسيم المسئوليات فيما بين السلطات الإشرافية والتنظيمية والتنفيذية المختلفة. 2. حفظ حقوق كل المساهمين:- وتشمل نقل ملكية الأسهم واختيار مجلس الإدارة والحصول على عائد فى الأرباح ومراجعة القوائم المالية وحق المساهمين فى المشاركة الفعالة فى اجتماعات الجمعية العامة 0 3. المساواة فى التعامل بين جميع المساهمين :- وتعنى المساواة بين حملة الأسهم داخل كل فئة ، وحقهم فى الدفاع عن حقوقهم القانونية والتصويت فى الجمعية العامة على القرارات الأساسية ، والاطلاع على كافة المعاملات مع أعضاء مجلس الإدارة أو المديرين التنفيذيين 0 4. دور أصحاب المصلحة أو الأطراف المرتبطة بالشركة:- وتشمل احترام حقوقهم القانونية والتعويض عن أي انتهاك لتلك الحقوق وكذلك آليات مشاركتهم الفعالة فى الرقابة على الشركة ويقصد بأصحاب المصالح البنوك والعاملين وحملة المستندات والموردين والعملاء 0 5. الإفصاح والشفافية:- وتتناول الإفصاح عن المعلومات الهامة ودور مراقب الحسابات والإفصاح عن ملكية النسبة العظمى من الأسهم والإفصاح المتعلق بأعضاء مجلس الإدارة والمديرين التنفيذيين ويتم الإفصاح عن كل تلك المعلومات بطريقة عادلة بين جميع المساهمين وأصحاب المصالح فى الوقت المناسب ودون تأخير 0 6. مسئوليات مجلس الإدارة :- وتشمل هيكل مجلس الإدارة وواجباته القانونية ، وكيفية اختيار أعضائه ومهامه الأساسية ودوره فى الإشراف على الإدارة التنفيذية 0 ثالثا :- آليات الحوكمة تعمل آليات حوكمة الشركات بصفة اساسية على حماية وضمان حقوق المساهمين وكافة الاطراف ذوى المصلحة المرتبطين بأعمال الشركة من خلال احكام الرقابة والسيطرة على اداء ادارة الشركة , ومراقب الحسابات . ويمكن تصنيف مجموعة الآليات المستخدمة الى نوعين من آليات الحوكمة علي النحو الأتي (د / ابراهيم السيد المليجى شحاتة. مقال منشور) :- آليات حوكمة الشركات المرتبطة بالعميل : - § قوة ادارة المراجعة الداخلية داخل المنشأة . § مدى التزام ادارة المنشاة بتطبيق المعايير المحاسبية الدولية والمحلية . § قوة واستقلال لجنة المراجعة . § درجة اعتماد المنشأة على تكنولوجيا المعلومات المتطورة. آليات حوكمة الشركات المرتبطة بمراقبى الحسابات : - § التغير الالزامى لمراقب الحسابات بصفه دورية . § درجة استقلال مراقب الحسابات. § مدى التزام مراقب الحسابات بتطبيق معايير المراجعة الدولية والمحلية . § مدى تقديم مراقب الحسابات لخدمات مهنية استشارية للمنشأة محل المراجعة المبحث الثالث :- دور آليات الحوكمة في مكافحة الفساد المالي تؤدي حوكمة الشركات دورا مهما في معالجة المشكلات التي تعاني منها هذه الشركات ، والتي من أبرزها مشكلة الفساد المالي والإداري ، وذلك من خلال مجموعة من الآليات صنفها كل من Hessو Impavido إلى آليات حوكمة داخلية وأخرى خارجية وكما عرضها الأستاذ عباس حميد التميمي فيما يلي :- أولا :- دور الآليات الداخلية للحوكمة § مجلس الإدارة :- يعتبره الباحثون أحسن أداة لمراقبة سلوك الإدارة ، إذ انه يحمي رأس المال المستثمر في الشركة من سوء الاستعمال من قبل الإدارة ، وذلك من خلال صلاحياته القانونية في تعيين وإعفاء ومكافأة الإدارة العليا . كما إن مجلس الإدارة القوي يشارك بفاعلية في وضع إستراتيجية الشركة ، ويقدم الحوافز المناسبة للإدارة ، ويراقب سلوكها ويقوم أدائها ، وبالتالي تعظيم قيمة الشركة. § لجنة المراجعة :- وتساهم في زيادة الثقة والشفافية في المعلومات المالية التي تفصح عنها الشركات ، وذلك من خلال دورها في إعداد التقارير المالية وإشرافها على وظيفة التدقيق الداخلي في الشركات ، وكذلك دورها في دعم هيئات التدقيق الخارجي وزيادة استقلاليتها ، فضلا عن دورها في التأكيد على الالتزام بمبادئ حوكمة الشركات . § المراجعة الداخلية :- يقوم المراجعون الداخليون من خلال الأنشطة التي ينفذونها بزيادة المصداقية ، العدالة ، تحسين سلوك الموظفين العاملين في الشركات المملوكة للدولة وتقليل مخاطر الفساد الإداري والمالي ثانيا :- دور الآليات الخارجية للحوكمة § المراجعة الخارجية :- يساعد المراجعون الخارجيون الشركات على تحقيق المساءلة والنزاهة وتحسين العمليات فيها ، ويغرسون الثقة بين أصحاب المصالح والمواطنين بشكل عام. § القوانن والتشريعات :- حيث بالطبع تؤثر علي آليات الحوكمة بما يمثل الرادع من الإنسياق نحو التلاعب والفساد . § منظمة الشفافية العالمية :- من خلال الدور الذي تلعبه في ممارسة ضغوطًا ، من اجل محاربة الفساد المالي والإداري في الدول، فمثلا تضغط منظمة التجارة العالمية من اجل تحسين النظم المالية والمحاسبية ، وفي قطاع البنوك ، تمارس لجنة بازل ضغطا من اجل ممارسة الحوكمة فيها. وهكذا فإنه يتضح الدور الذي يمكن أن تلعبة آليات الحوكمة المختلفة في الحد من ظاهرة الفساد المالي ومكافحة تفشيها. المبحث الرابع :- الخلاصة والنتائج والتوصيات أدى ظهور نظرية الوكالة وما ارتبط بها من تضارب المصالح بين أعضاء مجالس إدارة الشركات وبين المالكين ، والتي من أبرزها مشكلة الفساد المالي والإداري إلى زيادة الاهتمام والتفكير في ضرورة وجود مجموعة من القوانين واللوائح والآليات التي تعمل على حماية مصالح المالكين وبقية أصحاب المصالح ، وذلك بالحد من التلاعب المالي والإداري الذي يحصل في هذه الشركات من قبل الإدارات التنفيذية ، باعتبارها الجهة التي تمسك بزمام الأمور داخل الشركة.، حيث يعد الفساد المالي والإداري من اخطر المشكلات التي تعاني منها مؤسسات الشركات والمؤسسات . يؤدي الالتزام باليات الحوكمة وقواعدها من قبل الشركات إلى الحد من الفساد المالي والإداري فيها وزيادة كفاءة أدائها ، وبالتالي زيادة ثقة المستثمرين المحليين والأجانب بالشركات . هذا وبعد إدراكنا لخطورة ظاهرة الفساد المالي وأهمية تفعيل دور الحوكمة في مكافحة تمادس وتزايد هذه الظاهرة .، فإنه من المفيد:- § تكثيف دراسات الباحثين في مجال تحليل أسباب الفساد المالي ، والحوكمة. § إصدرا القوانين الصارمة لمجابه هذا الفساد. § تعديل القوانين ذات القصور وتلك التي يمكن الالتفاف عليها. § تفعيل آليات الحوكمة لمكافحة الفساد المالي من خلال :- – الدعوة لزيادة الوعي لدى مساهمي الشركات المساهمة بحقوقهم في حضور اجتماع الجمعيات العمومية بتنفيذ تعليمات هيئة سوق المال ومن ضمنها لائحة حوكمة الشركات. – منح السلطة اللازمة لمجالس إدارة الشركات لممارسة أحكامها الخاصة بعيدا عن التدخلات السياسية والبيروقراطية في شؤونها من الإدارة العليا. – دعم استقلال لجنة المراجعة، والمراجعين الداخليين والخارجيين. والحمد لله رب العالمين إعداد محلل نـــظم محمود أحمد حموده المحاسب القانوني وخبير الضرائب يوليو 2011 المراجع :- د/ بشري نجم عبد الله .. "آليات الحوكمة ودورها في الحد من الفساد المالي والإداري" أ/ سعاد عبد الفتاح محمد.. " أهمية حوكمة الشركات في مواجهة الفساد المالي والمحاسبي" بحث منشور بمجلة النزاهة العدد (3) سنة 2007 د/ إبراهيم السيد المليجي " تأثير آليات حوكة الشركات علي فجوة التوقعات . أ/ عباس حميد التميمي .. " آليات الحوكمة ودورها في الحد من الفساد المالي والإداري"

-

اهتزت مصداقية شركات المراجعة في القرن الواحد والعشرين بسبب ما سمي بفضيحة إنرون ، والتي أدت إلى إفلاس إحدى كبرى شركات المراجعة في العالم ارثر أندرسون (Arthur Andersen). الأمر الذي أدى إلى عدم الوثوق بمهنة المراجعة، وفقد المراجعين لمصداقيتهم وبالتالي حدوث ما يسمى بفجوة التوقعات ، وهو ما يعرف بالفرق بين الأداء الفعلي للمراجع وبين ما يتوقعه الرأي العام من المراجع أن يؤديه. إعداد /محمود أحمد حموده محاسب قانوني وخبير ضرائب مايو 2011 مقدمة البحث اهتزت مصداقية شركات المراجعة في القرن الواحد والعشرين بسبب ما سمي بفضيحة إنرون ، والتي أدت إلى إفلاس إحدى كبرى شركات المراجعة في العالم ارثر أندرسون (Arthur Andersen). الأمر الذي أدى إلى عدم الوثوق بمهنة المراجعة، وفقد المراجعين لمصداقيتهم وبالتالي حدوث ما يسمى بفجوة التوقعات ، وهو ما يعرف بالفرق بين الأداء الفعلي للمراجع وبين ما يتوقعه الرأي العام من المراجع أن يؤديه. فالمجتمع المالي يتوقع من مراجعي الحسابات أن يضمنوا في تقاريرهم الكفاية الفنية والنزاهة والموضوعية والاستقلال و الحيادية, كما ويتوقع المجتمع المالي من مراجعي الحسابات اكتشاف الأخطاء الجوهرية ومنع صدور القوائم المضللة للمجتمع المالي. وتكمن مشكلة في تقدير الأهمية النسبية بين المراجع ومستخدمي تقارير المراجعة حتي أنها تختلف من مستخدم إلي أخر علي قدر الإختلاف في تقدير الأهمية النسبية، وفي الخطأ المسموح به بين المراجع ومستخدم تقرير المراجعة تكون فجوة التوقعات فكلما زاد الإختلاف في التقدير الشخصي للأهمية النسبية بينهما كلما إتسعت فجوة التوقعات والعكس بالتالي يؤدي إلي تضيق تلك الفجوة . ولم يكن بالطبع هذا الدافع الوحيد وراء زيادة الإهتمام بالمراجعة الداخلية ، فمن قبله كان لكبر حجم المشروعات، وتعدد وتنوع عملياتها المالية، وكذلك الإبتعاد التدريجي للإدارة العليا عن تفاصيل تنفيذ السياسات والخطط الموضوعة، أدى إلى الحاجة إلى وجود إدارة للمراجعة الداخلية تكون وقائية ورقابية.، تضمن التحقق من عمليات المشروع وجديتها فور حدوثها أو إتمامها، وتوفر كشوف دورية دقيقة حسابياً وموضوعياً، وتسهل اكتشاف الأخطاء والغش وتسهل دور المراجعة الخارجية . وهذا ما يبرز أهمية المراجعة الداخلية كآلية من آليات حوكمة الشركات ، وما يمكن أن تلعبه من دور يساهم في تضيق فجوة التوقعات والحد منها.إذا ما تم الإهتمام بتحقيق جودتها حيث يمكن أن تؤدي المراجعة الداخلية دورًا مقابل للمراجعة الخارجية ومكمل لها يحد من فجوة التوقعات. وهو ما سعيت لدراسته في هذا البحث مستعينة بالدراسات السابقة في أركان هذا الموضوع ، وإهتديت لدراسة أهمية المراجعة الداخلية خاصة وبعد أن حددت لجنة كوهين والتي شكلها المعهد الأمريكي للمحاسبين القانونين AICPA مسئولية الفجوة وعلاجها علي المهنيين وليس المستخدمين . ففي هذا البحث تعرضت لمفهوم فجوة التوقعات وأنواعها وأسبابها ، ثم تناولت وصف المراجعة الداخلية وتطورها وأخيرًا أهمية المراجعة الداخلية في تحقيق تعاون مع المراجعة الخارجية من شأنه تضيق فجوة التوقعات ، آمله بذلك من التحقق من أهمية الدور الذي يمكن أن تلعبه المراجعة الداخلية في تضيق والحد من فجوة التوقعات بين عملية المراجعة بمنفذيها ، ومستخدمي التقارير والبيانات المالية . وأحب أن أعبر عن امتناني للسادة الباحثين الذين أثروا المكتبة العربية بدراسات وأبحاث تناولت أركان هذا الموضوع ، وكان لها تأثيرها علي تحديد المشكلة وطرح سبل لعلاجها. 1 – فجوة التوقعات :- تعرضت مهنة المحاسبة والمراجعة لأنتقادات عديدة والسبب في ذلك تدني مستوي جودة المعلومات وقد إعترف المعهد الأمريكي للمحاسبين القانونيينAICPA بوجود هذا القصور ، والذي عرف بإسم فجوة التوقعات في المراجعة ونتج من عدم التطابق بين توقعات مستخدمي تقارير المراجعة مع ما يجب أن يكون عليه تقرير المراجعة . 1 / 1 مفهوم فجوة التوقعات :- ليس هناك تعريف محدد لفجوة التوقعات في المراجعة وبالتالي اجتهد الباحثون في التعريف بطرق مختلفة تبعـًا لبيئات التطبيق ونواحي الدراسة ونعرض لبعض من هذا التعريفات في الأتي :- تعني فجوة التوقعات الإختلاف في جودة الأداء الفعلي لمهنة المحاسبة والمراجعة عن الأداء المتوقع لها وفقــًا لمعايير الأداء المهني . فجوة التوقعات تعني الإختلاف بين المراجع ومستخدمي القوائم المالية حول نطاق واجبات ومسئوليات المراجعين كما تحددها قواعد المهنة . فجوة التوقعات هي الفرق بين ما يقوم به أو ما يمكن أن يقوم به المراجعون ، وبين ما ينبغي أن يقوم به المراجعون وفقـًا لتوقعات مستخدمي القوائم المالية . وكثير من التعريفات الأخري التي توحدت جميعها علي حدوث إختلاف بين الأداء الفعلي والأداء المتوقع ، وركزت علي فهم دور المراجع ومسئولياته ، وخلصت جميعها إلي أن مصطلح فجوة التوقعات في المراجعة يعبر عن الإختلاف بين المراجعين ومستخدمي القوائم المالية حول تنوعية وجودة بيانات التقرير بسبب الإختلاف في الأهداف الذاتية لكل منهما وعدم إدارك كافة المستخدمين لاجراءات المراجعة وأهدافها . 1 / 2 مكونات وأسباب فجوة التوقعات :- تنوعت الأراء بالنسبة لمكونات فجوة التوقعات وفقـًا للدراسات التي إهتمت بها أو تلك التي إستقصت وجودها في بيئات التطبيق المختلفة ، حيث تم تحديد مكونات فجوة التوقعات بحسب الأسباب الكامنة وراءها ، أو بحسب الظروف الموضوعية المتعلقة بها، وإرتبط بعضها بالمراجع ذاته بينما تعلق الأخر ببيئة المراجعة ، ووجدت أشمل هذه الدراسات تعرضها كالتالي :- v فجوة المعقولية :- وتنشأ نتيجة التباين بين ما يتوقع المجتمع (المستفيدين من خدمات المراجعة) من مراقبي الحسابات إنجازه، وبين ما يستطيع مراقب الحسابات إنجازه بصورة معقولة ، وتحدث نتيجة مغالاة مستخدمي القوائم في توقعاتهم دون أي مراعاة للمحددات الكثيرة التي تحكم عمل المراجع. v فجوة الآداء:- وتنشأ نتيجة التباين في التوقعات المعقولة من جانب المجتمع لما يجب أن يقوم به مراقب الحسابات وبين الأداء الفعلي لمراقب الحسابات. وتنقسم إلى:- أ- فجوة نقص الأداء:- ناتجة عن تخلف أداء المراجعيين عن المستوي المطلوب ، وذلك نتيجة نقص الكفاءة المهنية لدي المراجعين ونتيجة لعدم تقيدهم بالأداء المطلوب منهم وفقا لمعايير المراجعة المقبولة عامًا. ب- فجوة نقص المعايير:- وهي الفجوة بين المعايير الموجودة حاليًا وبين تلك التي يحتاجها سوق العمل ، بما يمثل فجوة بين الواجبات التي يمكن توقعها بشكل معقول من المراجعين ، وبين الواجبات القائمة فعلاً والمحددة من قبل القانون أو المنشورة من قبل المهنة. v فجوة التقرير:- وتعرف بأنها الإختلاف بين توقعات مستخدمي التقارير المالية لرأي المراجع المتمثل في تقرير المراجعة في القوائم المالية ، وبين رأي المراجع الوارد في تقريره عن نتائج مراجعة القوائم المالية بسبب رغبة المستخدمين في الحصول علي تأكيد مطلق من المراجع يفيد بدقة القوائم المالية ، وإلي شكهم في رأي المراجع وخاصة في حالة تعثر المنشأة أو فشلها دون الحصول علي إنذار مبكر من المراجع عن ذلك . v فجوة الإستقلال :- نتيجة إنحراف السلوك الفعلي للمراجعين عن الإستقلال المتوقع منهم طبقا لقواعد السلوك المهني بسبب العوامل التي تؤثر علي إستقلال المراجع وتمنعه من إبداء وجه نظر غير متحيزة خلال أداء اختبارات المراجعة وإصدار التقرير . v فجوة المسئولية القانونية :- إختلاف إدراك وفهم المراجعين ومستخدمي التقارير المالية لمسئولية المراجع .، هذا ويقع علي عاتق المراجع مسئولية أدبية تجاه حماية المجتمع من الفساد ، ومهنية تجاه تنفيذ ومراعاة معايير مهنته ، وقانونية تجاة التزامه بالقانون . وعليه يمكن استنتاج بعض أسباب فجوة التوقعات علي النحو التالي:- عدم معقولية التوقعات . إنخفاض جودة الأداء في المراجعة . قصور معايير المحاسبة . الإتصال غير الفعال في بيئة المراجعة . الشك في إستقلال المراجع. 2- المراجعة الداخلية :- عندما كانت كثيرًا من التقارير المرفوعة إلي الإدارة العليا تفتقر إلى الدقة، وعند حضور المراجع الخارجي يقوم بتصحيح الكثير من الأخطاء المكتشفة، وقد يشير إليها تقريره ،لذلك كانت الإدارة تلجأ إلى سؤال المراجع الخارجي ليقدم النصح في تقارير خاصة، ومقابل أجر خاص ، ولأن هذه الخدمات تهدد استقلاليته، فمن غير المناسب أن يقوم المراجع الخارجي بتقديم خدمات إستشارية، ثم يقوم بمراجعتها، وتقويم مدى عدالتها، دفع هذا للتفكير بتعيين مراجع داخلي يركز على قضايا الشركة المالية والتشغيلية. 2 / 1 مفهوم المراجعة الداخلية :- تعتبر المراجعة الداخلية من أهم وسائل التحقق من فاعلية الرقابة الداخلية ، وتعرف بأنها التحقق من العمليات والقيود وبشكل مستمر في بعض الأحيان، ويقوم بها فئة من الموظفين لحماية الأصول، وخدمة الإدارة العليا ومساعدتها في التوصل إلى الكفاية الإنتاجية القصوى، والعمل على قياس صلاحية النظام المحاسبي . يرجع بداية الإهتمام بتطوير التدقيق الداخلي إلى إنشاء معهد المراجعين الداخليين ( Institute of Internal Audit ) في امريكا عام 1941، حيث أصدر عندها نشرة تتضمن مسؤلياته، وقد ورد بالنشرة تعريف المراجعة الداخلية ((IA كمايلي: هي نشاط محايد، يتم داخل المنشأة بقصد مراجعة العمليات المحاسبية والمالية، بإعتبارها أساساً لتقديم خدمات وقائية للإدارة، وهي نوع من أنواع الرقابة التي تعمل عن طريق قياس فاعلية أنواع الرقابة الآخرى وتقييمها، وتهتم بالعمليات ذات الطبيعة المحاسبية والمالية. وقد أشارت معايير المراجعة الدولية رقم (610) للمراجعة الداخلية:على أنها تعني فعالية تقييميه ضمن المنشأة لغرض خدامتها ، ومن ضمن وظائفها اختبار ملائمة النظام المحاسبي ونظام الرقابة الداخلية وفعاليتهما وتقييمهما ومراقبتهما. 2 / 2 تطور المراجعة الداخلية :- ظهرت عوامل أدت إلى تغيير نظرة الإدارة والمجتمع والشركات إلى المراجعة الداخلية، وأدت إلى زيادة أهميتها ، وكان منها :- حاجة الإدارة المتزايدة إلى التقارير الدورية الدقيقة . رغبة الإدارة في تقديم البيانات الصحيحة للأطراف الخارجية. تحول مهن المراجع الخارجية من المراجعة التفصيلية إلي الإختبارية. ظهور المنشآت المالية الكبيرة ذات الفروع ، وتزايد العمليات الدولية. التطورات التكنولوجية المتقدمة. الزيادة في حالات فشل المنشآت وإفلاسها. الحاجة إلى وسائل لإكتشاف الأخطاء والغش أمام هذا التحول في بيئة الأعمال كان لابد من أن يتوافر نظام رقابة داخلي فعال، ويعد وجود مراجعة داخلية بالشركة من أهم أركان نظام الرقابة الداخلية الفعال. وهذه العوامل قد ساعدت على تطور دور المراجعة الداخلية بالشكل الذي عظم قيمتها الإقتصادية المضافة بما إنعكس علي إصدارات المنظمات العلمية والمهنية علي معايير المراجعة الداخلية ، أو كما نعرض في الشكل التالي تصور طبيعة المراجعة الداخلية كما صاغها معهد المراجعيين الداخليين الأمريكي 2003 :- م وجه المقارنة تقليديا 1993 حديثا 2003 1 الخدمات الفحص - التقيم التأكيد الموضوعي – الخدمات الإستشارية 2 الأنشطة الحماية – الدقة – الكفاءة – الإلتزام تعظيم قيمة المنظمة – دعم حوكمة الشركة 3 الأهداف منع واكتشاف وتصحيح الأخطاء والتلاعبات إدارة المخاطر المالية والتشغيلية 4 الوسائل اختبار الإلتزام - التحقيق الفحص التحليلي 5 التبعية الإدارة التنفيذية لجنة المراجعة 6 التوصيات الإدارة التنفيذية المساهمين ومجلس الإدارة 7 الحياد التبعية الإدارية الإشراف 2 / 3 خدمات المراجعة الداخلية :- يصنف الدور الذي تلعبه المراجعة الداخلية لنوعين: خدمات تأكيد وخدمات استشارية، تتضمن خدمات التأكيد تقييم المراجع الداخلي الموضوعي لأدلة الإثبات لتقديم رأي أو إستنتاجات مستقله بخصوص عملية ، أونظام أو أي موضوع آخر، أما الخدمات الإستشارية : فتنفذ عادة بطلب خاص من العميل . وفي الحالات العامة، تكون مهام المراجع الداخلي في المنظمة غالباً موجهة للإدارة ، ومجلس الإدارة في مجال تقدير المخاطر، تقييم الإلتزام، وأداء المراجعة المالية و التشغيلية . ويمكن مما سبق عرضه من تعريفات للمراجعة الداخلية ، وعوامل وأسباب تطورها صياغة بعض الخدمات التي تقدمها كما يلي :- تحديد كفاءة وفعالية نظام الرقابة الداخلية في المنشأة. مراجعة وتقييم ملائمة وتطبيق الرقابة المحاسبية والمالية والتشغيلية. منع واكتشاف الغش والإحتيال والتلاعبات . تحديد مدى التزام العاملين بالسياسات والخطط والإجراءات الموضوعة. تحديد مدى ملائمة إجراءات المحاسبة عن الأصول ومدى الحماية والأمان لتلك الأصول بصفة عامة. تحديد درجة الإعتماد على البيانات المحاسبية وغيرها من البيانات المستخرجة من سجلات المشروع. 3 – أهمية المراجعة الداخلية في تضيق فجوة التوقعات :- أصبحت فجوة التوقعات حقيقة مألوفة في بيئة المراجعة ، يصعب استبعادها بشكل كامل إذا اعتمدنا مدخل المراجعة فقط في التعامل معها ، وذلك لتعلق بعض أسبابها بمستخدمي القوائم المالية أنفسهم . ولكن يمكن تقليص هذه الفجوة إلي أدني مستوياتها من خلال دعم دور المراجعة وتوضيحه ،والتأكيد علي كفاءته ، وبعيدًا عن التوسع بشكل عام والتزامًا بمنهجي في هذا البحث أطرح أهمية الدور الذي يمكن أن تلعبه المراجعة الداخلية في ذلك، من خلال :- 3 / 1 التكامل بين المراجعة الداخلية والمراجع الخارجي :- عندما تعرضت لأسباب فجوة التوقعات في عملية المراجعة وجدت أغلبها يتعلق بالمراجع ذاته ونتاج عملية المراجعة وهو الدور المنوط بالمراجع الخارجي ، ولا شك أن المراجعة الداخلية كطرف من أطراف حوكمة الشركات ، وباعتبارها مؤثر قوي في إنتاج معلومات تتسم بجودة محاسبية عالية تحقق توقعات المستخدميين لها بما يضيق فجوة التوقعات في عملية المراجعة .، وذلك من خلال علاقتها التعاونية مع باقي الأطراف وبدعمها لأداء أدوارهم. وفي مجال التكامل والتعاون مع المراجعة الخارجية فإن المراجعة الداخلية يمكن أن تؤثر علي الإجراءات التي ينفذها المراجع الخارجي وعند أداء مهام المراجعة الخارجية قد يعتمد المراجع الخارجي علي أعمال أدتها وظيفة المراجعة الداخلية مسبقـًا أو علي أعمال تطلب منها مباشرة . ولا شك أن وجود قسم للمراجعة الداخلية يمكن أن يؤدي إلي تقليص حجم المهام والوقت اللازم لتنفيذ هذه المهام شرط أن يتحلى المراجعون الداخليون بالكفاءة والموضوعية والالتزام بقواعد وآداب المهنة وتنفيذ جميع الأعمال الملقاه على عاتقهم. كما يمكن أن يحقق قسم المراجعة الداخلية الجيد في المنشأة وفرات في التكاليف الخاصة بأتعاب المراجع الخارجي ، تأسيسًا علي ما سبق. 3 / 2 انعكاسات تكامل المراجعة الداخلية والخارجية علي فجوة التوقعات :- إلقاء مسئولية عدم جودة المعلومات المالية وقصور عمليات المراجعة عن بلوغ توقعات مستخدمي التقارير المالية علي عاتق المهنيين ، حمل ذلك علي المراجعين مسئوليات مهنية وقانونية ضخمة بما يشكل ضغوط قد تؤثر علي أداء المراجع لمهام . وهو ما يعظم فوائد التكامل بين المراجعة الداخلية والمراجعة الخارجية ويعكس أثرًا إيجابيًا علي المهمتين ، حيث يرتقي بأداء كل منهما من جهة ، كما أن هذا الرقي بمهمة المراجعة يحقق تضيق فجوة الوقعات من الجهة الأخري ، ويأتي ذلك علي جانبين علي النحو الأتي :- أثر التكامل لأصحاب المصالح داخل المؤسسة :- توفير معلومات تفصيلية حقيقة للإدارة تساعد علي إتخاذ القرارات الفعالة في الوقت والمكان المناسبين ، بالإضافة إلي بث الثقة في المعلومات الدالة علي الأداء الإداري. تأكيد سلامة الأنظمة المعلوماتية المفحوصة ،وكذلك متانة نظم الرقابة الداخلية المعتمدة ،ومسار المعالجة وغير ذلك ، بما يسمح لها القضاء علي هذه مواطن الخلل . تكوين بنك للمعلومات عن طريق أوراق عمل المراجع ، تقارير وملف المراجعة . خفض تكاليف المراجعة عن طريق التكامل بين النوعين واستبعاد ازدواجية العمل . أثر التكامل لأصحاب المصالح داخل المؤسسة :- اطمئنان هؤلاء الأطراف عن الرأي المعبر عنه من قبل المراجع الخارجي شمولية الرأي لكل العناصر الواردة في القوائم المالية الختامية باعتماد التكامل بين النوعين . اطمئنان المساهمين علي أموالهم. الضخ المتوازي للمعلومات المفحوصة والتي تعبر عن الواقع الفعلي للعناصر المحتواة في القوائم المالية ، مما يسمح للأطراف ذات العلاقة من اتخاذ القرارات المناسبة . وهوما يساهم بشكل مباشر في تضيق فجوة التوقعات بفضل :- ý تحمل المراجع مسئوليات أكثر لتلبية توقعات المستفيدين من تقارير المراجعة وخاصة في مجالات اكتشاف الغش والخطأ والمخالفات والتصرفات غير القانونية . ý تحسين عملية الإتصال في بيئة المراجعة ، سواء بين المراجع ومستخدمي القوائم المالية ، أو بين المراجع والإدارة أو بين المراجع ولجنة المراجعة . ý المحافظة علي إستقلال المراجع بفضل تفعيل دور المراجعة الداخلية لتقتصر مهمة المراجع علي ابداء الرأي وعدم تورطة في العمليات التشغيلة . ý عدم اصدار رأي غير متحفظ إلا إذا تم الإفصاح عن جميع العناصر التي تهم مستخدمي القوائم المالية بفضل احكمه علي مخرجات نظام المراجعة الداخلية . 4 – مستخلص البحث :- إن فجوة التوقعات في المراجعة مشكلة لا يمكن حصرها في مجتمع دون آخر بل تعتمد على العلاقة بين مهنة المراجعة والمجتمع نفسه، وقد تناولت في هذا البحث : مفهوم فجوة التوقعات ، ومكوناتها وأسبابها ومنها :- عدم معقولية التوقعات .، إنخفاض جودة الأداء في المراجعة .،قصور معايير المحاسبة .،الإتصال غير الفعال في بيئة المراجعة.،الشك في إستقلال المراجع. وتوصلت من إطلاعي إلي أن علاج قصور هذه الفجوة يقع علي عاتق المهنيين أي مزاولي مهنة المراجعة ، وليس مستخدمي التقارير وتناولت الموضوع من زاوية المراجعة الداخلية حيث أنها مدخلاً مهماً وملائماً لدراسة فجوة التوقعات في بيئة المراجعة.وتعرضت في ذلك لنشأة لمفهوم المراجعة الداخلية وتطور طبيعتها ، وأهمية تكاملها مع المراجعة الخارجية وأثر ذلك علي تضيق فجوة التوقعات . وكانت توصيات هذه الدراسة : إدراك أهمية دورالمراجعين الداخليين . دعم استقلالهم عن الإدارة ، نشر معايير المراجعة الداخلية وتطويرها. التأهيل العلمي الجيد للمراجعين وتنمية مهاراتهم. نشر برتوكول تعاون بين المراجعة الخارجية والداخلية . تنسيق التعاون والرقابة بين المراجعة الداخلية والخارجية . والحمد لله رب العالمين إعداد /محمود أحمد حموده محاسب قانوني وخبير ضرائب مايو 2011 المراجع :- ý د/ يوسف محمود الجربوع .. " فجوة التوقعات بين المجتمع المالي ومراجعي الحسابات القانونيين وطرق تضيق هذه الفجوة " مجلة الجامعة الإسلامية (سلسلة الدراسات الإنشائية ) المجلد الثاني عشر – العدد الثاني عام 2004. ý راضي، محمد سامي "فجوة التوقعات في المراجعة: التشخيص والحلول – دراسة انتقادية" مجلة كلية التجارة للبحوث العلمية: كلية التجارة- جامعة الإسكندرية- جمهورية مصر العربية - العدد الأول 1999. ý د/ فهدة بنت سلطان السديري. " رصد ملامح فجوة التوقعات في بيئة المراجعة السعودية " مجلة جامعة الملك عبد العزيز الإقتصاد والإدارة المجلد 18 العدد 2 عام 2004 . ý د/ فهدة بنت سلطان السديري. "المقاييس لرصد ملامح فجوة التوقعات في بيئة مهنة مراجعة الحسابات في المملكة العربية السعودية" جامعة الملك عبد العزيز الإقتصاد والإدارة – قسم المحاسبة - 2004. ý د/ فهدة بنت سلطان السديري. "المقاييس لرصد ملامح فجوة التوقعات في بيئة مهنة مراجعة الحسابات في المملكة العربية السعودية" جامعة الملك عبد العزيز الإقتصاد والإدارة – قسم المحاسبة - 2004. ý د/ صادق حامد مصطفي .. " دراسة تضيق فجوة التوقعات في مهنة المراجعة " كلية التجارة - جامعة القاهرة - جمهورية مصر العربية. 1993م . ý د/ إبراهيم السيد المليجي .. "دراسة واختبار تأثير آليات حوكمة الشركات على فجوة التوقعات " كلية التجارة – جامعة الإسكندرية – جمهورية مصر العربية 2005م . ý مصطفي محمود مصطفي " دور معايير المراجعة في تضيق فجوة التوقعات " رسالة ماجستير - كلية الإقتصاد – جامعة دمشق 2008. ý رشا الجرد .." أثر جودة المراجعة الداخلية علي تحديد أتعاب المراجع الخارجي " رسالة ماجستير - كلية الإقتصاد – جامعة دمشق 2008. ý إبراهيم إسحق نسمان .."دور إدارات المراجعة الداخلية في تفعيل مبادئ الحوكمة " رسالة ماجستير - الجامعة الإسلامية – غزة – كلية التجارة قسم المحاسبة والتمويل عام 2009. ý عمر علي عبد الصمد .. " دور المراجعة الداخلية في تطبيق حوكمة المؤسسات ". رسالة ماجستير - جامعة المدية – كلية العلوم الإقتصادية والعلوم التجارية وعلوم التيسير – قسم علوم التيسير 2008 . ý شدري معمر سعاد .."دور المراجعة الداخلية في تقييم الأداء " رسالة ماجستير – كلية العلوم الإقتصادية وعلوم التيسير والعلوم التجارية – الجمهورية الديموقراطية الجزائرية الشعبية -2009.

-

السلام عليكم ورحمة الله، مطلوب شريك / شركاء لمكتب محاسبة جديد في دبي. يفضل ان يكون لدى الشريك / أحد الشركاء خبرة في التعامل مع المحاكم (خبير حسابي لدى أحدى المحاكم في الأمارات أو دولة عربية). يرجى التواصل عن طريق البريد الالكتروني: msink2011@hotmail.com

السلام عليكم ورحمة الله، مطلوب شريك / شركاء لمكتب محاسبة جديد في دبي. يفضل ان يكون لدى الشريك / أحد الشركاء خبرة في التعامل مع المحاكم (خبير حسابي لدى أحدى المحاكم في الأمارات أو دولة عربية). يرجى التواصل عن طريق البريد الالكتروني: msink2011@hotmail.com -

السلام عليكم ورحمة الله وبركاته : أتمنى من الإدارة الكريمة ثم من الأعضاء الكرام المساعدة في حل المسألة التكاليفية بطريقة التنازلي وفقكم الله وسدد خطاكم .. الرابط / http://www.mobdi3ine.net/image2643390.html

السلام عليكم ورحمة الله وبركاته : أتمنى من الإدارة الكريمة ثم من الأعضاء الكرام المساعدة في حل المسألة التكاليفية بطريقة التنازلي وفقكم الله وسدد خطاكم .. الرابط / http://www.mobdi3ine.net/image2643390.html -

السلام عليكم ورحمه الله وبركاته ... لدي سؤال ارغب في الخبراء التكرم بمساعدتي فيه وهو كالتالي : يتوقع ان تحقق احدى الشركات مبيعات قدرها 10 مليون ريال في عالم 2013 وسوف تبلغ المصروفات الاجماليه للشركه 7 مليون ريال عن نفس المده فاذا كانت شروط البيع هي 40% نقدا خلال نفس العام والباقي بعد سنه وبعد تحليل الموقف اشار محاسب الشركه بان صافي التدفق النقدي عن هذا العام 3 مليون ريال ينما عارضه المدير المالي فما رايكم ؟؟؟

السلام عليكم ورحمه الله وبركاته ... لدي سؤال ارغب في الخبراء التكرم بمساعدتي فيه وهو كالتالي : يتوقع ان تحقق احدى الشركات مبيعات قدرها 10 مليون ريال في عالم 2013 وسوف تبلغ المصروفات الاجماليه للشركه 7 مليون ريال عن نفس المده فاذا كانت شروط البيع هي 40% نقدا خلال نفس العام والباقي بعد سنه وبعد تحليل الموقف اشار محاسب الشركه بان صافي التدفق النقدي عن هذا العام 3 مليون ريال ينما عارضه المدير المالي فما رايكم ؟؟؟ -

السلام عليكم انا لدي معرض تجاري لبيع مواد تغذية .. عرض علي شخص مبلغ من المال وهو صغير مقارنة بحجم رأس مالي و عملي ..ويرد ان اشغل له هذا المبلغ و اعطيه مربح اخر السنة ماهي القيود المطلوبة و ما طبيعة الحساب و تحت اي حساب يندرج وكيف سيتم الاتفاق على الربح ...عبارة عن تشغيل فقط وماهي هي القيود من اول ما اضع هذا المبلغ و لغاية اخر السنة عندما سأعطيع الارباح بالاضافة للمبلخ الاساسي ارجوكم الرد و بسرعة

السلام عليكم انا لدي معرض تجاري لبيع مواد تغذية .. عرض علي شخص مبلغ من المال وهو صغير مقارنة بحجم رأس مالي و عملي ..ويرد ان اشغل له هذا المبلغ و اعطيه مربح اخر السنة ماهي القيود المطلوبة و ما طبيعة الحساب و تحت اي حساب يندرج وكيف سيتم الاتفاق على الربح ...عبارة عن تشغيل فقط وماهي هي القيود من اول ما اضع هذا المبلغ و لغاية اخر السنة عندما سأعطيع الارباح بالاضافة للمبلخ الاساسي ارجوكم الرد و بسرعة -

السلام عليكم ورحمة الله اثناء اعدادي واقفال الحسابات الشهرية ، وجدت بعض الحركات متعلقة بسنوات سابقة وذات مبلغ جوهري، فطلبت من احد الزملاء عكس القيد وتسجيله تحت الارباح والخسائر المرحلة بند تسويات سنوات سابقة، فأفاد أحد الزملاء ان اخر تحديث للمعايير يمنع ذلك؟ هل ذلك صحيح؟ وما اقرت بذلك لجنة المعايير السعودية، حيث أنني أعمل فيها. شاكراً تعاونكم

السلام عليكم ورحمة الله اثناء اعدادي واقفال الحسابات الشهرية ، وجدت بعض الحركات متعلقة بسنوات سابقة وذات مبلغ جوهري، فطلبت من احد الزملاء عكس القيد وتسجيله تحت الارباح والخسائر المرحلة بند تسويات سنوات سابقة، فأفاد أحد الزملاء ان اخر تحديث للمعايير يمنع ذلك؟ هل ذلك صحيح؟ وما اقرت بذلك لجنة المعايير السعودية، حيث أنني أعمل فيها. شاكراً تعاونكم -

تفعيل الصيرفة الاسلامية في مصر وعرض القوائم المالية في المؤسسات المالية الاسلامية د. محمد شريف توفيق استاذ المحاسبة المالية – كلية التجارة جامعة الزقازيق 1213 مقدمة : تستند الصيرفة الاسلامية Islamic Banking علي المقومات التالية: تحريم الفائدة فى المعاملات المالية، بمعنى عدم التعامل بالفائدة أخذاً أو عطاءً وعدم تقديم القروض النقدية بفائدة. تحريم كافة أشكال الاحتكار ومنع الاكتناز بصوره المختلفة. توجيه الموارد المالية إلى قنوات النشاط الاقتصادى الحقيقى النافع للمجتمع. عدم توظيف الموارد المالية فى مجالات يكون محلها محرم تحريماً قاطعاً مثل تجارة الخمور أو لحوم الخنزير. تحقيق التكافل الاجتماعى عن طريق إحياء فريضة الزكاة. وتشمل الصيرفة الاسلامية اعمال: الشركة – المضاربة – البيع – الاجارة – عقد السلم – عقدالاستصناع – المزارعة والمساقاه – اجارة الخدمات – بيع التورق –صناديق الزكاة. وقد اضيف اليها اخيرا الصكوك الاسلامية. ويمارس هذه الصيرفة حاليا بنمو بطئ في العالم وفي مصر البنوك والمؤسسات المالية الاسلامية، وذلك في غيبة شبه كاملة من المعايير المحاسبية الاسلامية خصوصا المنظمة لمختلف الجوانب المحاسبية لصور هذه الصيرفة ولعرض قوائمها المالية. فمعايير المحاسبة المصرية التي اصدرتها وزارة الاستثمار عام 2005/2006 شملت:(1) اطار اعداد وعرض القوائم المالية (عموما وليس للمؤسسات المالية).(2) معيار رقم 1: عرض القوائم المالية IAS 1 (عموما).(3) معيار رقم 4: قوائم التدفق النقدي IAS 7 (عموما ولمؤسسة مالية غير اسلامية).(4) معيار رقم 19: الافصاح بالقوائم المالية للبنوك والمؤسسات المالية المشابهة IAS 30 (قائمة الدخل والميزانية فقط لمؤسسة مالية غير اسلامية).وبذلك فهي تخلوا من معيار "عرض القوائم المالية في المؤسسات المالية الاسلامية" التي تمارس نشاطات الصيرفة الاسلامية. كما ان هذا المعيار لا يتوافر في معايير المملكة العربية السعودية ومعايير مجلس التعاون لدول الخليج العربية. الا انه يتوافر فقط باللغة الانجليزية في صورة قائمة مبادئ) في المعايير الماليزية[1]. وفي هذا الشأن يجدر الاشارة الي التجربة الماليزية بشأن اصدار المعايير المحاسبية الاسلامية بشئ من التفصيل ، وهي تشمل اصدار قائمة مبادئ التقرير المالي Statement of Principles من وجهة النظر الاسلامبة والاصدار الفني Technical Release للمحاسبة عن زكاة المال للمنشأت وللاجارة وعرض القوائم المالية للمؤسسات المالية وعقود البيع، واصدار اوراق مناقشة Discussion Paper لموضوعات التكافل والصكوك. من ناحية اخري بالرغم من وجود الصيرفة الاسلامية في مصر منذ فترة طويلة نسبيا، الا انها – من الناحية التطبيقية - لم تتخذ الشكل والحجم الذي يتناسب مع امكانياتها وقدرتها علي دفع عجلة التنمية الاقتصادية والاجتماعية في مصر خصوصا عقب ثورة 25 يناير[2]، والاتجاة الكبير نحوادخال الشريعة الاسلامية في المنظومة الاقتصادية للدولة. وفي ضوء غيبة كل من موضوع الصيرفة الاسلامية عن الفكر المحاسبي والمعيار الاخير المشار اليه، يتناول هذا البحث كلا العنصرين (مفاهيم الصيرفة الاسلامية وسبل تفعيلها في مصر، وعرض القوائم المالية في المؤسسات المالية الاسلامية) وذلك من واقع تجربة بنك فيصل الاسلامي بمصر (المعروضة علي موقعه بشبكة الانترنت) كنموذج. ويجدر الاشارة في هذا الشأن الي: (1) ان غيبة المعيار المشار اليه جعل البنك يلجأ لاعداد قوائمه طبقا لاسس اعداد القوائم المالية للبنوك الصادرة عن البنك المركزي المصري في 27/6/2002 وتعديلاتها وليس معايير المحاسبة المصرية، (2) ان كافة اعمال بنك فيصل الاسلامي تخضع في المقام الاول لرقابة الهيئة الشرعية والتي تتولي اعتماد كافة عقود المعاملات ومراجعة تلك المعاملات من الناحية التطبيقية وذلك للتأكد من تمشيها مع الشريعة الاسلامية. انقر الملف المرفق: . ibs.pdf

-

وهل للتضخم دور في طباعة الاوراق النقدية بفئات اضافية

وهل للتضخم دور في طباعة الاوراق النقدية بفئات اضافية -

من واقع البيانات المطلوب إعداد قائمة الدخل لإحدى الشركات الصناعية عن عام 1423 إذا علمت أن حجم الأنتاج الفعلي هو 20000 وحدة بيع منها 18000 وحدة : 8950 ريال مشتريات مواد ومهمات 1500 ريال مواد ومهمات متبقية بالمخازن أخر العام 14000 أجمالي التكاليف المباشرة 8000 أجور مباشرة ؟؟ مواد مباشرة ؟؟ مواد غير مباشرة 5000 اجور غير مباشرة 1000 استهلاك الات المصنع 500ايجارات المصنع 2000 تكاليف غيرمباشرة اخرى 1000 مصروفات ادارابة وبيعية 36000ايرادات المبيعات 3000 مواد ومهمات مخازن اول العام علما نه : لايوجد نتاج تحت التشغيل أول واخر الفترة لايوجد أنتاج تام اول واخر الفترة ؟ حليت السؤال وشاكه انه فيه شي غلط طريقة حساب المواد المباشره والغير مباشره اتوقع اختباري الاسبوع الجاي والسؤال مهم بليز ساعدوني الحل ماطلع مرتب شوفوه بالرابط قائمة التكاليف الصناعية.docx - 13.25 KB المواد المستخدمة=مواد أول المدة + المشتريات – مواد أخر المدة المواد المستخدمة =3000+8950-1500 =10450 أجمالي التكلفة المباشرة=مواد مباشرة+أجور مباشرة+ مصروفات مباشرة أجمالي التكلفة المباشرة=س+8000 + صفر 10450+8000=18450 المواد غير المباشرة =المواد المستخدمة – المواد المباشرة 10450-18450= 8000

من واقع البيانات المطلوب إعداد قائمة الدخل لإحدى الشركات الصناعية عن عام 1423 إذا علمت أن حجم الأنتاج الفعلي هو 20000 وحدة بيع منها 18000 وحدة : 8950 ريال مشتريات مواد ومهمات 1500 ريال مواد ومهمات متبقية بالمخازن أخر العام 14000 أجمالي التكاليف المباشرة 8000 أجور مباشرة ؟؟ مواد مباشرة ؟؟ مواد غير مباشرة 5000 اجور غير مباشرة 1000 استهلاك الات المصنع 500ايجارات المصنع 2000 تكاليف غيرمباشرة اخرى 1000 مصروفات ادارابة وبيعية 36000ايرادات المبيعات 3000 مواد ومهمات مخازن اول العام علما نه : لايوجد نتاج تحت التشغيل أول واخر الفترة لايوجد أنتاج تام اول واخر الفترة ؟ حليت السؤال وشاكه انه فيه شي غلط طريقة حساب المواد المباشره والغير مباشره اتوقع اختباري الاسبوع الجاي والسؤال مهم بليز ساعدوني الحل ماطلع مرتب شوفوه بالرابط قائمة التكاليف الصناعية.docx - 13.25 KB المواد المستخدمة=مواد أول المدة + المشتريات – مواد أخر المدة المواد المستخدمة =3000+8950-1500 =10450 أجمالي التكلفة المباشرة=مواد مباشرة+أجور مباشرة+ مصروفات مباشرة أجمالي التكلفة المباشرة=س+8000 + صفر 10450+8000=18450 المواد غير المباشرة =المواد المستخدمة – المواد المباشرة 10450-18450= 8000 -

السلام عليكم ورحمة الله وبركاته انا محاسب لمجموعة شركات كل واحدة منها لها تخصص مختلف وقد قرر مساهموها ( حيث انهم المساهمين في كل الشركات ) الاندماج في شركة قابضة ( باسم جروب معين ) القيود المحاسبيه والمعالجة الفنيه المحاسبية لهذا الانضمام وما يترتب عليه من اثار ضريبيه للشركة القابضه والشركات التابعه لها . شكرا لكم

السلام عليكم ورحمة الله وبركاته انا محاسب لمجموعة شركات كل واحدة منها لها تخصص مختلف وقد قرر مساهموها ( حيث انهم المساهمين في كل الشركات ) الاندماج في شركة قابضة ( باسم جروب معين ) القيود المحاسبيه والمعالجة الفنيه المحاسبية لهذا الانضمام وما يترتب عليه من اثار ضريبيه للشركة القابضه والشركات التابعه لها . شكرا لكم -

السلام عليكم اخي المشرف العزيز ارجو تعليمي طريقة رفع الاسبيس من خلايا الاكسل لورقة اومصنف عن طريق الدالة وذلك لخلايا متشابهة بالقيمة مختلفة بطريقة الكتابة مثل[TABLE="width: 500"] [TR] [TD][/TD] [TD][/TD] [/TR] [TR] [TD]كريم عادل سامي [/TD] [TD]بدون سبيس [/TD] [/TR] [TR] [TD]كريم عادل سامي [/TD] [TD]يوجد فيه اسبيس [/TD] [/TR] [/TABLE] كيف تتم عملية تساوي القيمتين بدالة لمصنف او ورقة لاكثر من قيمة ورفع الاسبيس اصلاً من الورقة بكامله مع مرعات هل يوجد تعليم لجميع دالات الاكسل ببرنامج عربي مع جزيل الشكر

السلام عليكم اخي المشرف العزيز ارجو تعليمي طريقة رفع الاسبيس من خلايا الاكسل لورقة اومصنف عن طريق الدالة وذلك لخلايا متشابهة بالقيمة مختلفة بطريقة الكتابة مثل[TABLE="width: 500"] [TR] [TD][/TD] [TD][/TD] [/TR] [TR] [TD]كريم عادل سامي [/TD] [TD]بدون سبيس [/TD] [/TR] [TR] [TD]كريم عادل سامي [/TD] [TD]يوجد فيه اسبيس [/TD] [/TR] [/TABLE] كيف تتم عملية تساوي القيمتين بدالة لمصنف او ورقة لاكثر من قيمة ورفع الاسبيس اصلاً من الورقة بكامله مع مرعات هل يوجد تعليم لجميع دالات الاكسل ببرنامج عربي مع جزيل الشكر -

الأخوة الأعزاء السلام عليكم ورحمة الله وبركاته قام احد الأعضاء في المنتدى بطرح الأسئلة التالية وهي مهمة جدا ولكن لم يتلقى رد عليه برجاء المشاركة حتى تعم الفائدة للجميع ارجو الاستفسار من الاخوة الذين لديهم خبره فى مجال التطوير والتسويق العقارى فمثلا عندما تقوم شركة بشراء قطعه ارض ثم تقوم بعمل مشروع عقارى عليه ( بناء فيلا + عمارات ) على ان تقوم ببيع هذه الوحدات تمليك حيث ان الشركه سوف تقوم بعمليه البناء لهذه المدينة عن طريق مقاولى الباطن . فهل لى ان اسال بعض الاسئله 1- ما هى المعالجه المحاسبية الصحيحة لقطعه الارض ، يعنى هل تعتبر اصل ام مصروف ؟؟ 2- كيفية تقييم وتحديد الايراد السنوى للشقق والفيلات المباعة ومتى يحسب بالضبط وعلى اى اساس ؟؟ 3- المعالجة المحاسبية لاقساط الشقق والفيلات ؟ 4- المعالجة المحاسبية لمقاولى الباطن ؟؟ 5- كيفية حساب تكلفه المشروع بل وتكلفه الوحده ؟ ارجو من الجميع التعاون فى ايجار الرد العلمى فى هذا الموضوع

الأخوة الأعزاء السلام عليكم ورحمة الله وبركاته قام احد الأعضاء في المنتدى بطرح الأسئلة التالية وهي مهمة جدا ولكن لم يتلقى رد عليه برجاء المشاركة حتى تعم الفائدة للجميع ارجو الاستفسار من الاخوة الذين لديهم خبره فى مجال التطوير والتسويق العقارى فمثلا عندما تقوم شركة بشراء قطعه ارض ثم تقوم بعمل مشروع عقارى عليه ( بناء فيلا + عمارات ) على ان تقوم ببيع هذه الوحدات تمليك حيث ان الشركه سوف تقوم بعمليه البناء لهذه المدينة عن طريق مقاولى الباطن . فهل لى ان اسال بعض الاسئله 1- ما هى المعالجه المحاسبية الصحيحة لقطعه الارض ، يعنى هل تعتبر اصل ام مصروف ؟؟ 2- كيفية تقييم وتحديد الايراد السنوى للشقق والفيلات المباعة ومتى يحسب بالضبط وعلى اى اساس ؟؟ 3- المعالجة المحاسبية لاقساط الشقق والفيلات ؟ 4- المعالجة المحاسبية لمقاولى الباطن ؟؟ 5- كيفية حساب تكلفه المشروع بل وتكلفه الوحده ؟ ارجو من الجميع التعاون فى ايجار الرد العلمى فى هذا الموضوع -

السلام عليكم بدي اجابة لهاد السؤال لاني ما لقيت له اجابة ودورت عليه وما لقيت حله ارجو المساعدة اشترى أحد التجار بضاعة بقيمة 48000 دينار، بخصم 2% إذا سدد خلال 10 أيام من أصل 30 يوم ( مدة قرض المورد)، وهناك إمكانية حصول هذا المشتري على قرض بقيمة البضاعة بعد الخصم لمدة قرض المورد 30 يوم، وبمعدل 6% سنويا. المطلوب : مبلغ الخصم في حال سدد خلال 10 أيام معدل فائدة الائتمان التجاري مبلغ زيادة تكلفة الائتمان التجاري عن الائتمان المصرفي زيادة معدل تكلفة الائتمان التجاري عن معدل فائدة الائتمان المصرفي هل يكون من مصلحة المشتري التسديد في مدة 10 أيام

السلام عليكم بدي اجابة لهاد السؤال لاني ما لقيت له اجابة ودورت عليه وما لقيت حله ارجو المساعدة اشترى أحد التجار بضاعة بقيمة 48000 دينار، بخصم 2% إذا سدد خلال 10 أيام من أصل 30 يوم ( مدة قرض المورد)، وهناك إمكانية حصول هذا المشتري على قرض بقيمة البضاعة بعد الخصم لمدة قرض المورد 30 يوم، وبمعدل 6% سنويا. المطلوب : مبلغ الخصم في حال سدد خلال 10 أيام معدل فائدة الائتمان التجاري مبلغ زيادة تكلفة الائتمان التجاري عن الائتمان المصرفي زيادة معدل تكلفة الائتمان التجاري عن معدل فائدة الائتمان المصرفي هل يكون من مصلحة المشتري التسديد في مدة 10 أيام