البحث في الموقع

عرض النتائج للدليل 'في'.

-

السلام عليكم انا محاسب جديد ورحت شركه مكنش فيها محاسب اساسا وعايز الاخوه الزملاء يساعدوني في بعض الاسئله ياريت الاجابه عليها بالتفصيل 1-لو عندي مصروفات مفدمه وكان في اسم حساب عليه اكتر من تعامل فمثلا حساب اسمه اقامات ورخص عمل (انا شغال في السعوديه ) ففي شهر مارس 2012 كان قيمه الاقامات حوالي 25000 ريال وفي شهر ابريل قيمه الاقامات حوالي 20000 ريال اعمل ايه احط شهر مارس ف حساب لوحده وشهر ابريل في حساب لوحده ولا ادمج الاتنين مع بعض ارجو الافاده2-انا زي ما قولت االشركه مكنش فيها محاسبين قبل كده ودلوقتي عايز اعمل ميزانيه عشان مكتب المراجعه يراجع عليها بس في مشكله في اصول في الشركه والعقود الشراء ضايعه اعمل ايه ارجو الاجابه بالتفصيل

السلام عليكم انا محاسب جديد ورحت شركه مكنش فيها محاسب اساسا وعايز الاخوه الزملاء يساعدوني في بعض الاسئله ياريت الاجابه عليها بالتفصيل 1-لو عندي مصروفات مفدمه وكان في اسم حساب عليه اكتر من تعامل فمثلا حساب اسمه اقامات ورخص عمل (انا شغال في السعوديه ) ففي شهر مارس 2012 كان قيمه الاقامات حوالي 25000 ريال وفي شهر ابريل قيمه الاقامات حوالي 20000 ريال اعمل ايه احط شهر مارس ف حساب لوحده وشهر ابريل في حساب لوحده ولا ادمج الاتنين مع بعض ارجو الافاده2-انا زي ما قولت االشركه مكنش فيها محاسبين قبل كده ودلوقتي عايز اعمل ميزانيه عشان مكتب المراجعه يراجع عليها بس في مشكله في اصول في الشركه والعقود الشراء ضايعه اعمل ايه ارجو الاجابه بالتفصيل -

السلام عليكم انا محاسب جديد ورحت شركه مكنش فيها محاسب اساسا وعايز الاخوه الزملاء يساعدوني في بعض الاسئله ياريت الاجابه عليها بالتفصيل 1-لو عندي مصروفات مفدمه وكان في اسم حساب عليه اكتر من تعامل فمثلا حساب اسمه اقامات ورخص عمل (انا شغال في السعوديه ) ففي شهر مارس 2012 كان قيمه الاقامات حوالي 25000 ريال وفي شهر ابريل قيمه الاقامات حوالي 20000 ريال اعمل ايه احط شهر مارس ف حساب لوحده وشهر ابريل في حساب لوحده ولا ادمج الاتنين مع بعض ارجو الافاده2-انا زي ما قولت االشركه مكنش فيها محاسبين قبل كده ودلوقتي عايز اعمل ميزانيه عشان مكتب المراجعه يراجع عليها بس في مشكله في اصول في الشركه والعقود الشراء ضايعه اعمل ايه ارجو الاجابه بالتفصيل

-

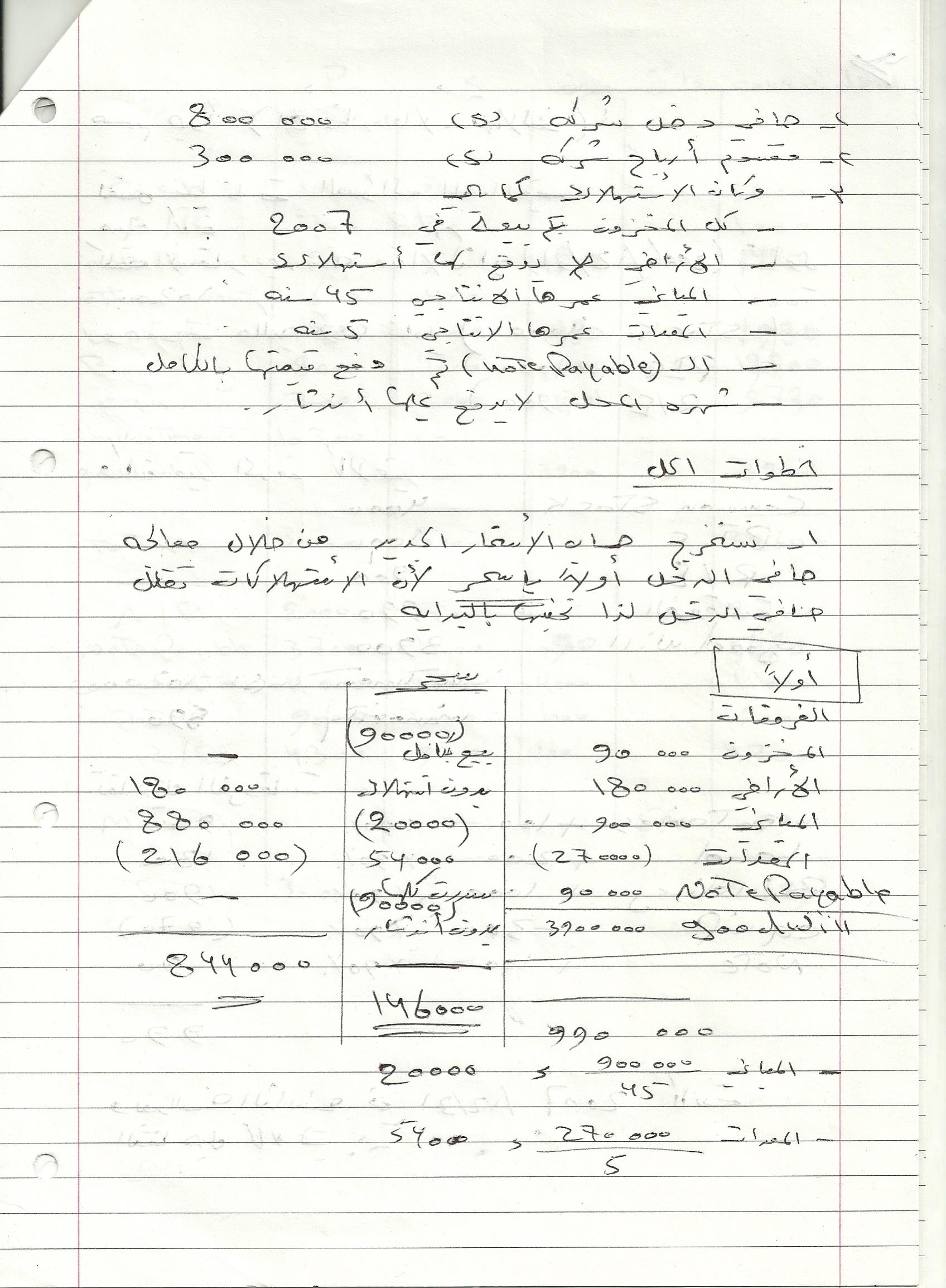

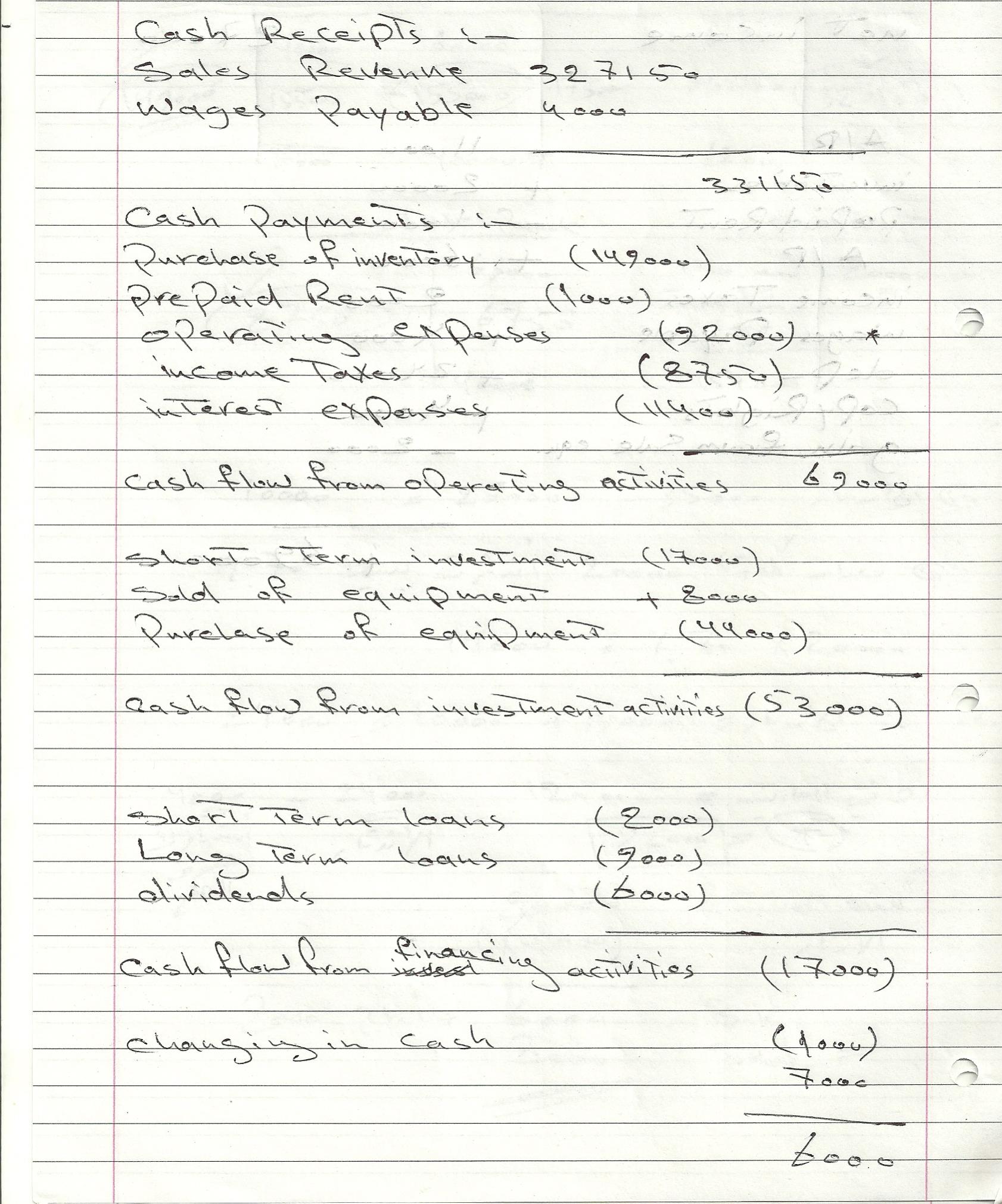

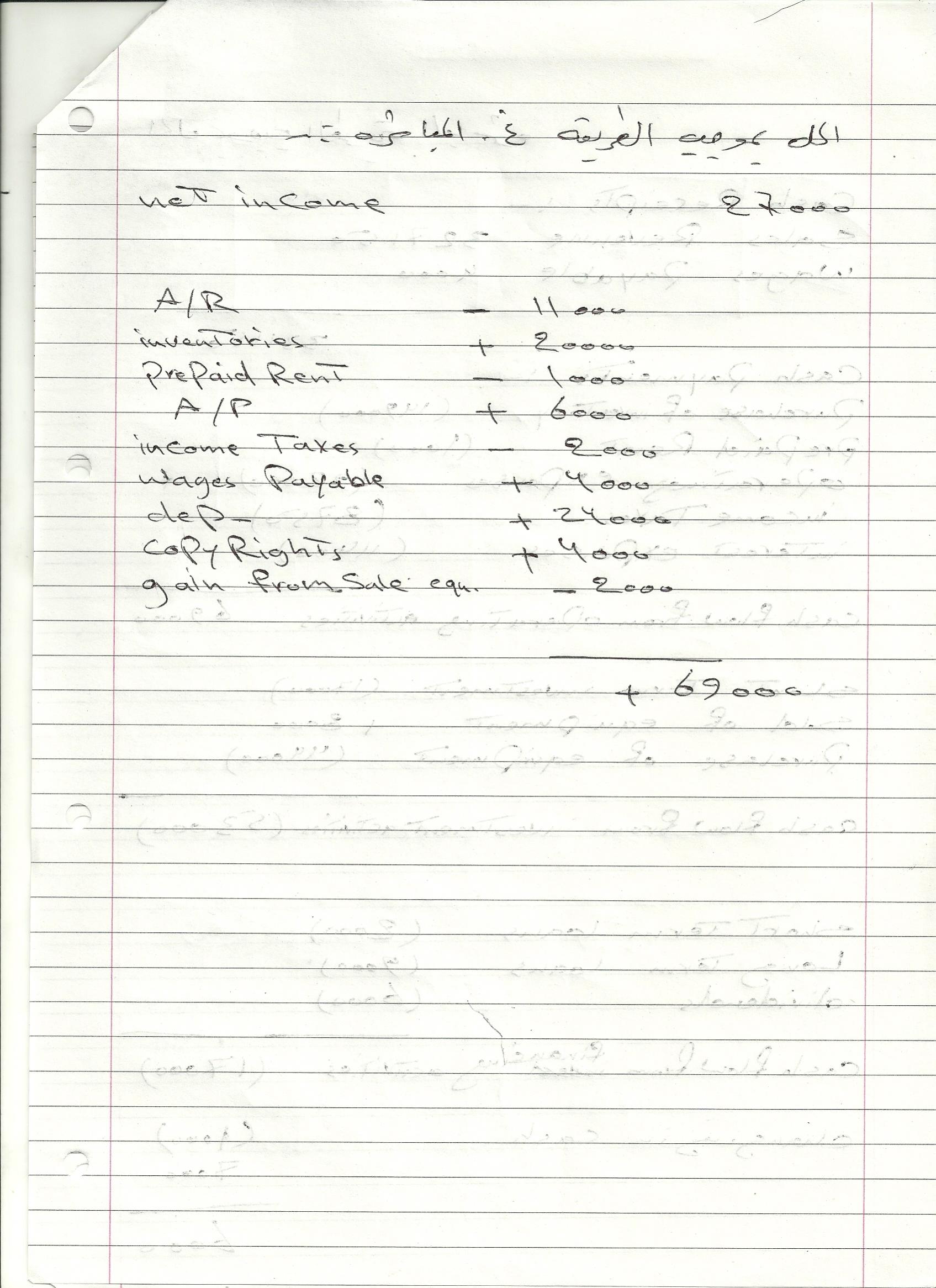

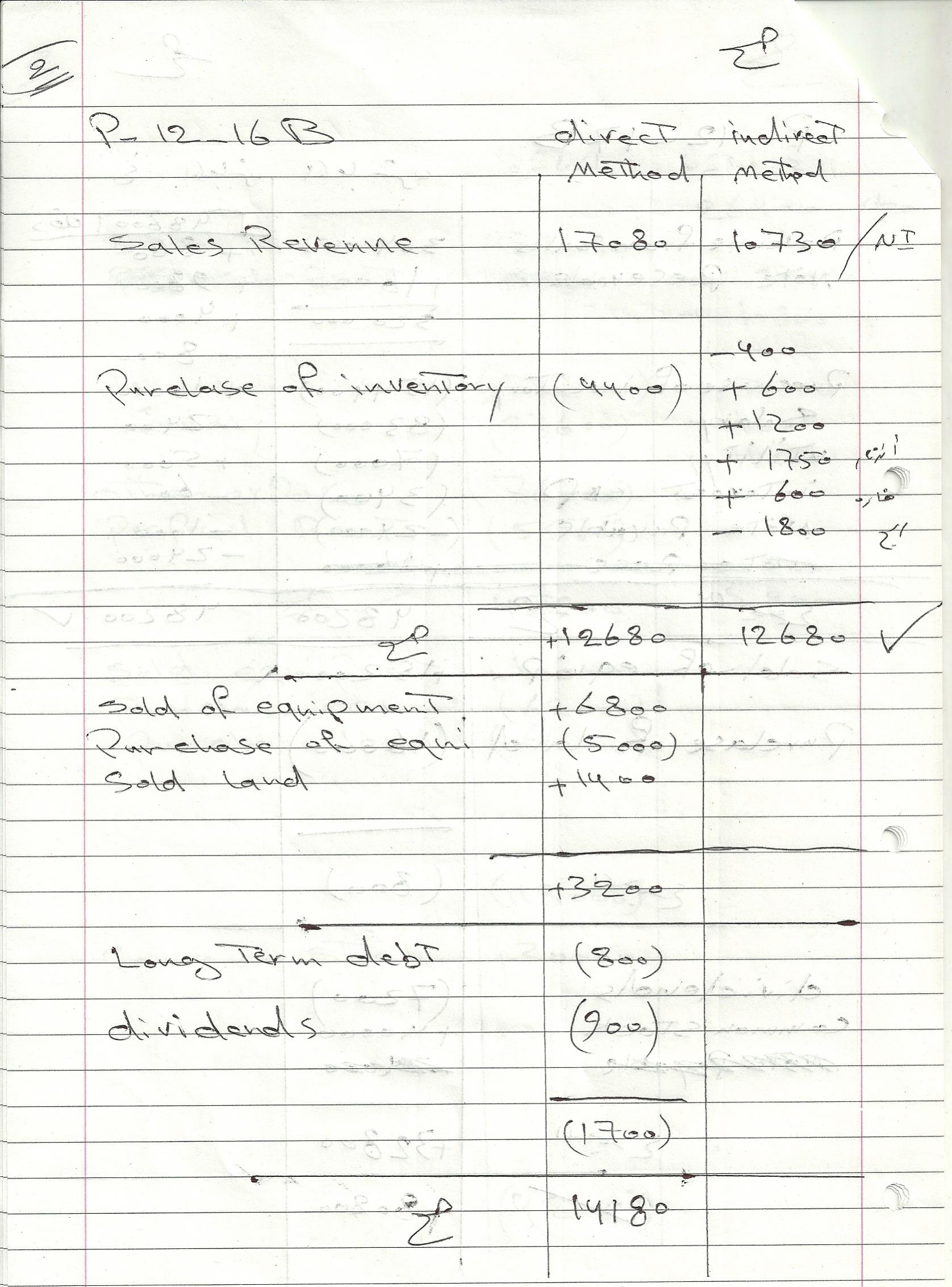

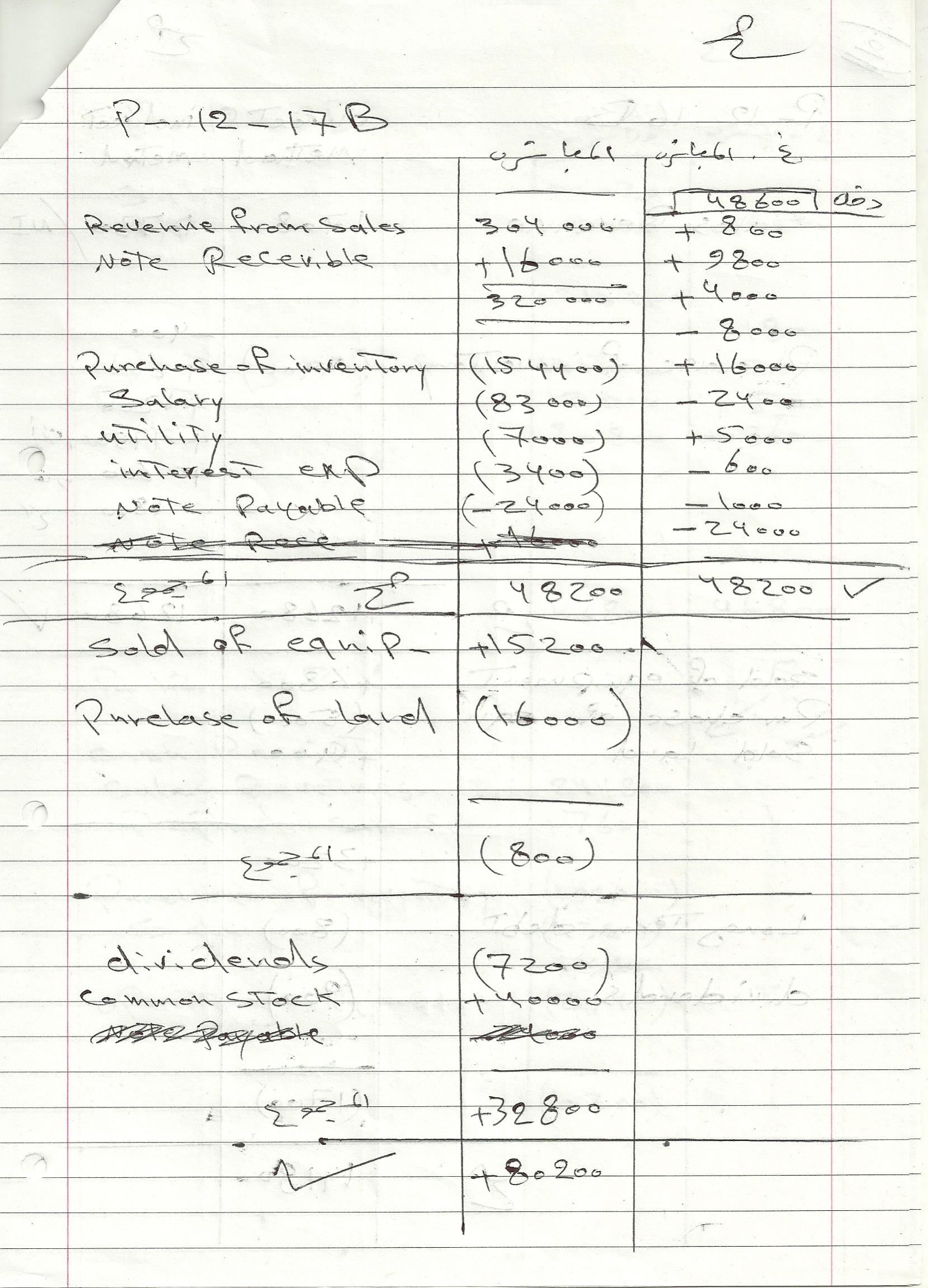

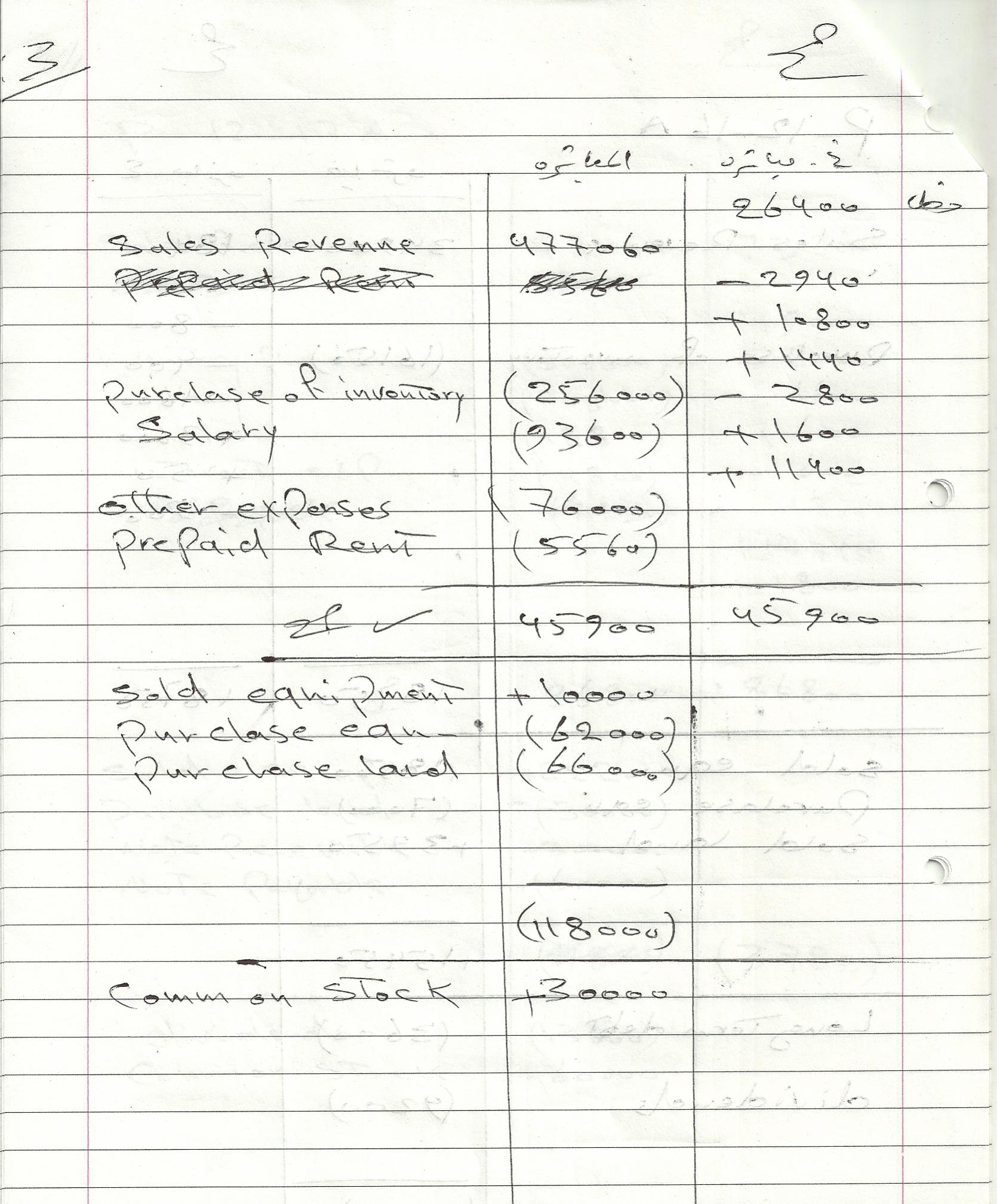

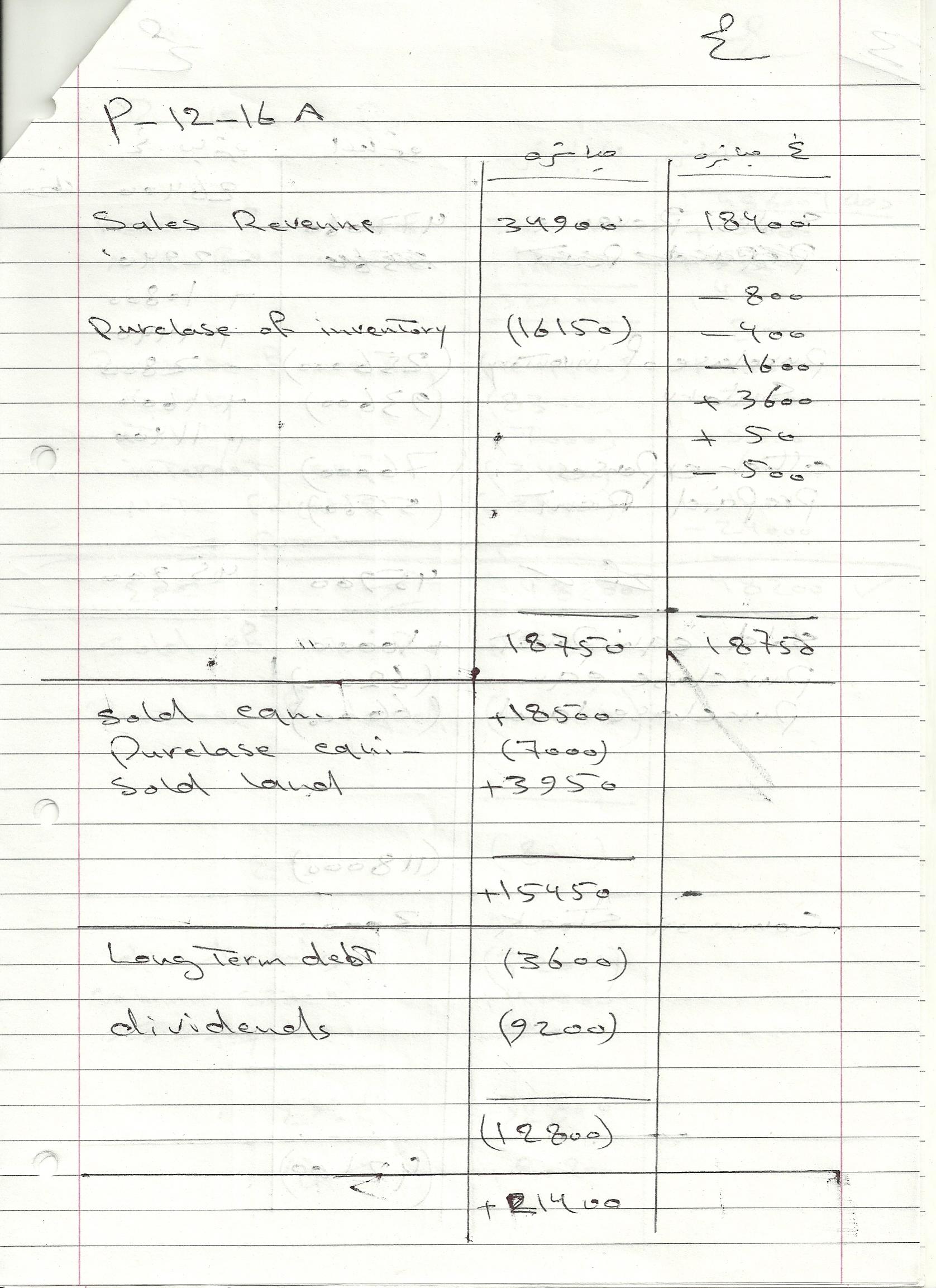

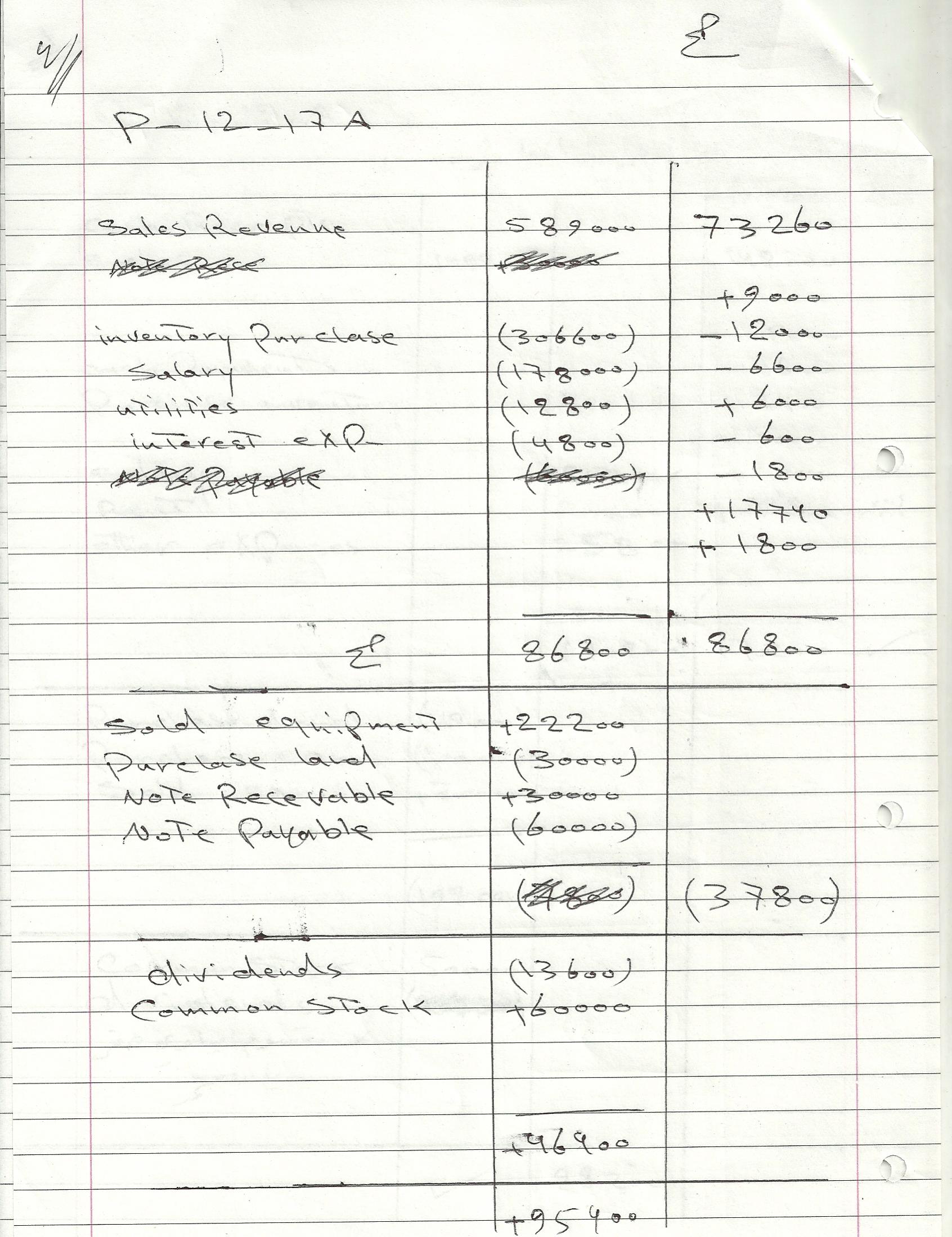

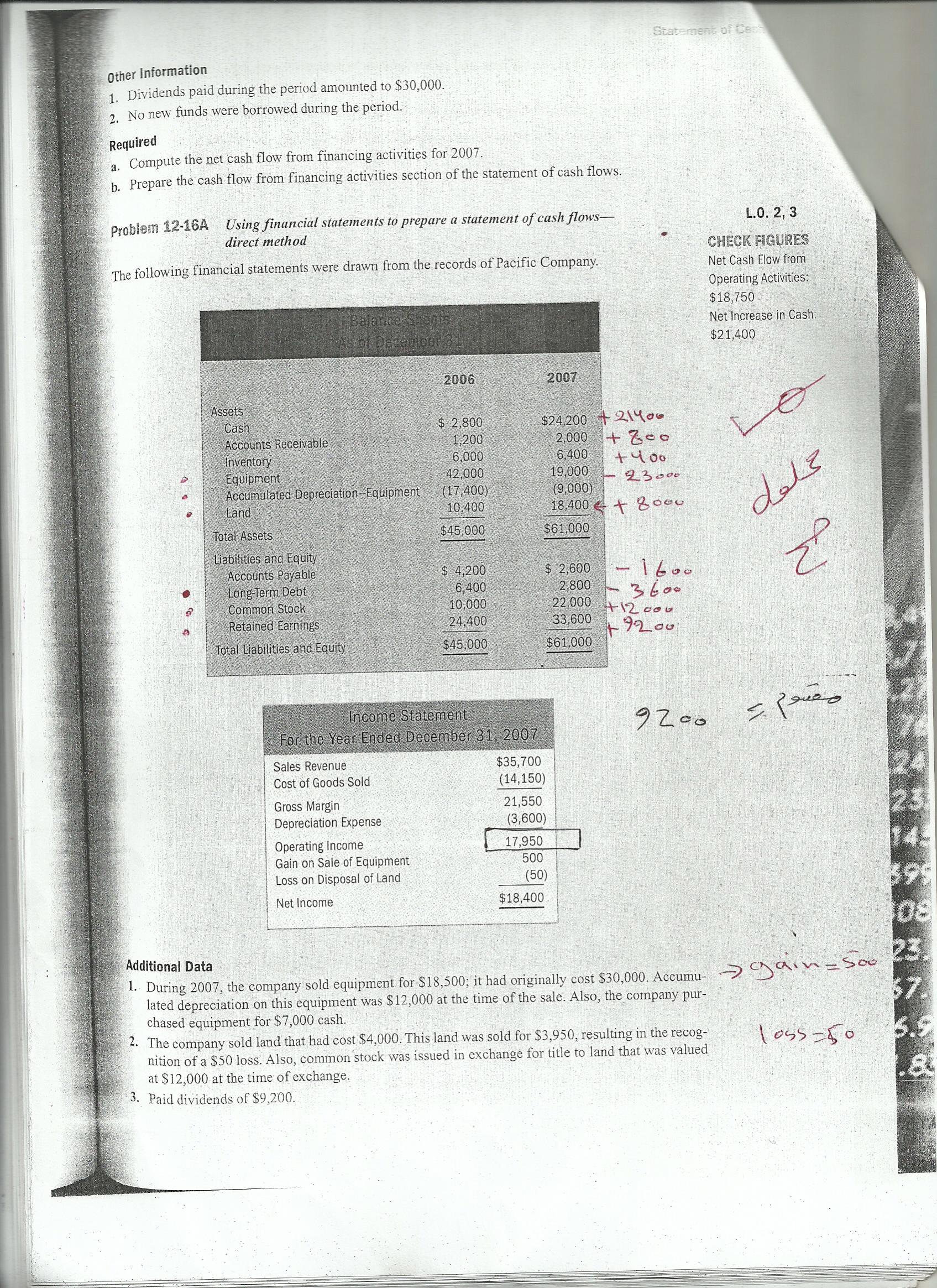

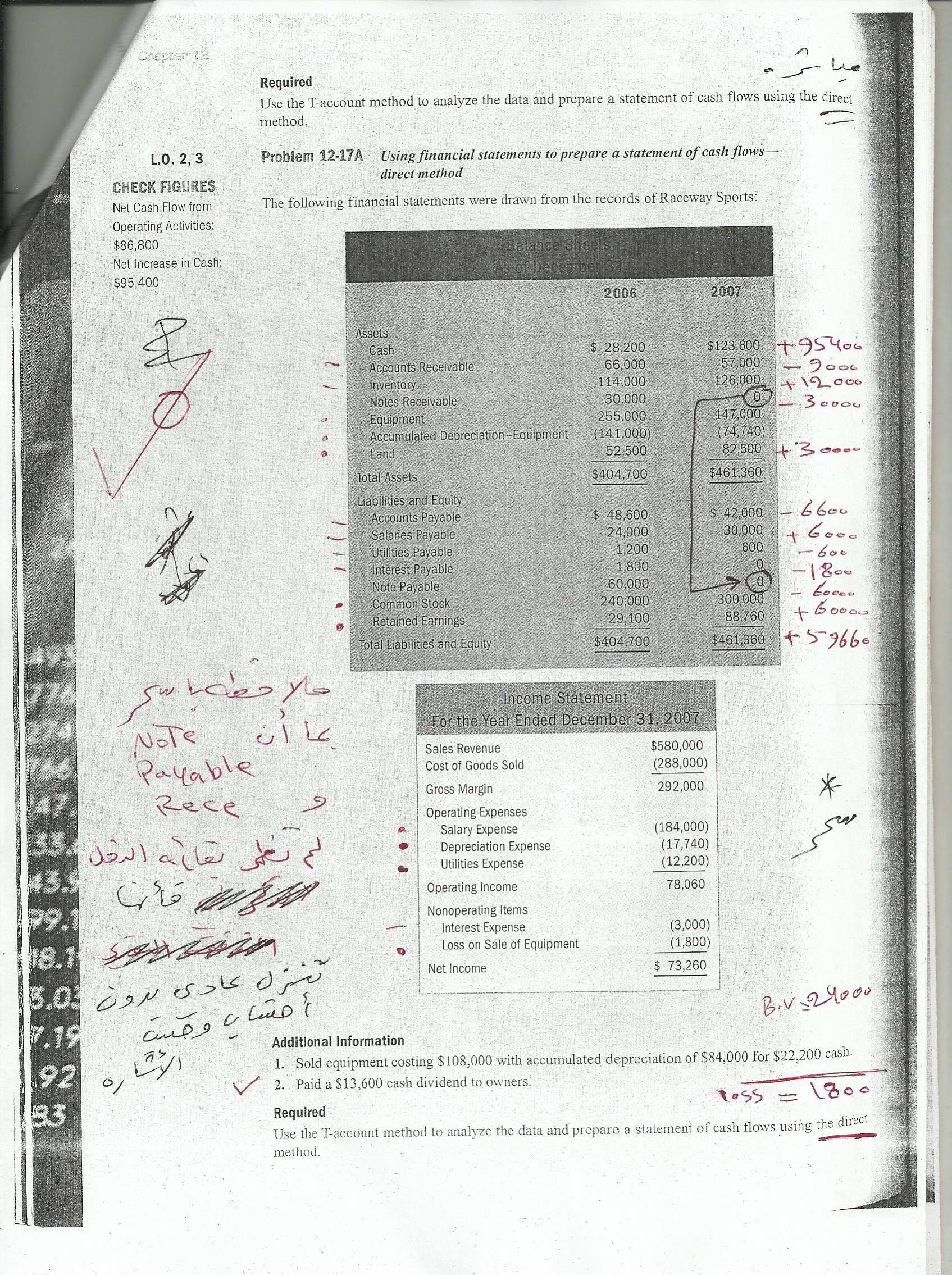

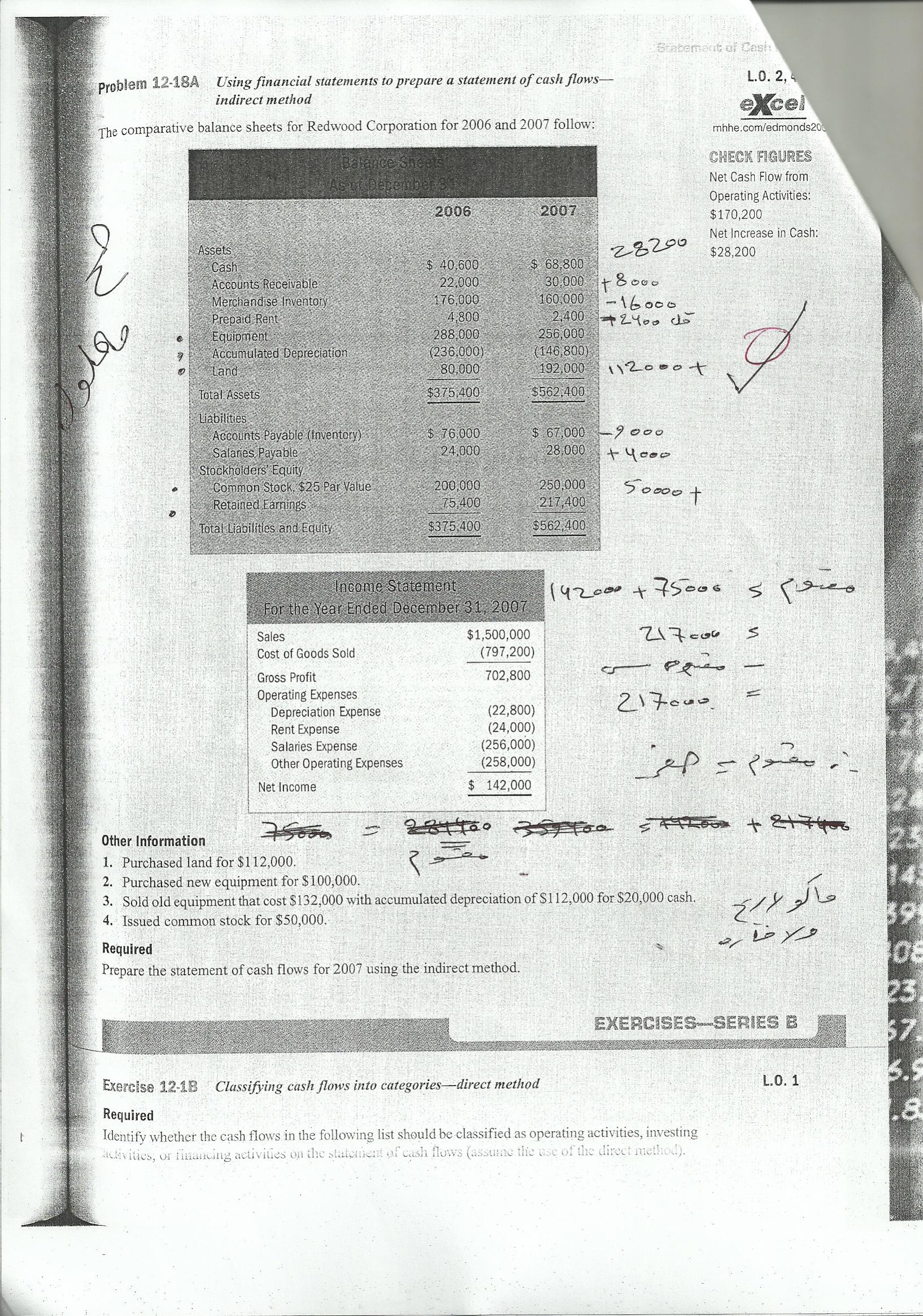

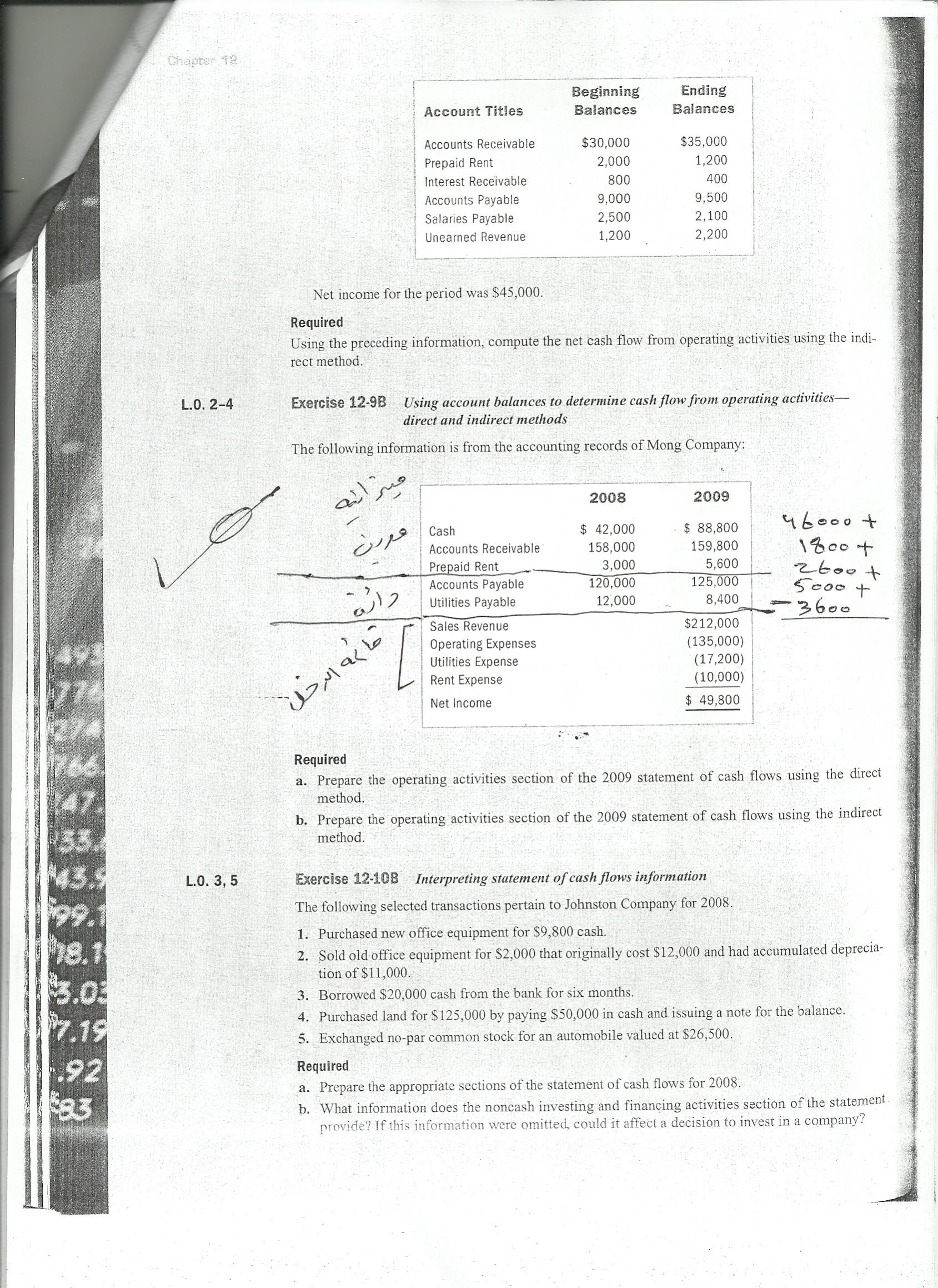

السلام عليكم بالمرفقات ميزانية متكاملة واجهتني مشكلة في قائمة التدفقات النقدية ارجو من الاخوة الافاضل الاطلاع عليها و ابلاغي اين يكمن الخطا المشكلة باختصار : صافي التغير في التدفقات النقدية حيث يجب ان يكون الناتج = 96395 وهو الفرق بين نقدية آخر العام و أول العام حتى يعطينا رصيد نقدية نهاية العام لا ادري اين الخطا في الميزانية عامة شاكر لكم و مقدر الملف المرفق عبارة عن ملف وورد [ATTACH]6033[/ATTACH] ميزانية معدلة.doc

السلام عليكم بالمرفقات ميزانية متكاملة واجهتني مشكلة في قائمة التدفقات النقدية ارجو من الاخوة الافاضل الاطلاع عليها و ابلاغي اين يكمن الخطا المشكلة باختصار : صافي التغير في التدفقات النقدية حيث يجب ان يكون الناتج = 96395 وهو الفرق بين نقدية آخر العام و أول العام حتى يعطينا رصيد نقدية نهاية العام لا ادري اين الخطا في الميزانية عامة شاكر لكم و مقدر الملف المرفق عبارة عن ملف وورد [ATTACH]6033[/ATTACH] ميزانية معدلة.doc -

هل يتم توزيع اسئلة المشاركين الاعضاء على اقسام المنتديات المختصة

هل يتم توزيع اسئلة المشاركين الاعضاء على اقسام المنتديات المختصة -

لوسمحتو انا اريد العمل في مجال المحاسبة عن بعد لاني لم اجد عمل في المحاسبة

-

السلام عليكم ورحمت الله وبركاته تحية طيبة وبعد: أرجوا المساعده منكم حيث أني حاصل على ماجستير محاسبة من الاردن من جامعة الشرق الاوسط واريد استكمال الدكتوراه واريد منكم المساعده حيث ارغب في مصر لكن لا اعلم كيفية الدراسه وكم عدد المواد وكم مدة الدراسة وماهي الطلبات ولابد من معادلة . أما الاردن أرجو من الاخوه يفيدوني لأن الاردن لايوجد فيها محاسبة هل هذا صحيح . ومن لديه اي نصيحه لي مثل الدراسة بالخارج ارجوا رشدي وانصاحي وتوجيهي وشكرا ودمتم بود أخوكم فايز الصعفاك من الكويت

السلام عليكم ورحمت الله وبركاته تحية طيبة وبعد: أرجوا المساعده منكم حيث أني حاصل على ماجستير محاسبة من الاردن من جامعة الشرق الاوسط واريد استكمال الدكتوراه واريد منكم المساعده حيث ارغب في مصر لكن لا اعلم كيفية الدراسه وكم عدد المواد وكم مدة الدراسة وماهي الطلبات ولابد من معادلة . أما الاردن أرجو من الاخوه يفيدوني لأن الاردن لايوجد فيها محاسبة هل هذا صحيح . ومن لديه اي نصيحه لي مثل الدراسة بالخارج ارجوا رشدي وانصاحي وتوجيهي وشكرا ودمتم بود أخوكم فايز الصعفاك من الكويت -

ضريبة المبيعات في الفواتير، كيف يتم معالجتها محاسبيا، يعني كيف يتم عمل القيود الخاصة بها.

ضريبة المبيعات في الفواتير، كيف يتم معالجتها محاسبيا، يعني كيف يتم عمل القيود الخاصة بها. -

السادة الأعضاء المحترمين سياسة الموقع بخصوص عبارات الشكر لها أستثناء وحيد و هو صاحب الاستفسار ، بمعني أنه لو كان هناك شخص يستفسر عن شيئ معين و رددت عليه فإنه في إطار الموضوع من الممكن أن يرد عليك بعبارة شكر في صلب الموضوع ، هذا لن يضر و لكن مشكلتنا تكون مع هؤلاء الشاكرين بدون مناسبة و بدون مقدمات و هم كثر للأسف الشديد لا نريد أن نحرم صاحب التساؤل من أن يشكر من رد على تساؤله و لكننا سنقف لمن لا يستخدم الأدوات الأخرى مثل التقييم و الرسائل الخاصة ممن يريدون أن يشكروا صاحب الرد و لم يكن لهم أي دور في إثراء المناقشة في الموضوع

-

ارجو المساعدة لمعرفة كيفية تسجيل الحسابات واعداد الميزانيات الحسابية ، وايضا المصطلحات المحاسبية باللغة الانجليزية .

ارجو المساعدة لمعرفة كيفية تسجيل الحسابات واعداد الميزانيات الحسابية ، وايضا المصطلحات المحاسبية باللغة الانجليزية . -

الأخوة الأعزاء، طرأ عندي استفسار من جهة حكومية عن سبب عدم تضمين البيانات المالية لأمور، فما هي حدود الاعتراف في البيانات المالية بالنسبة للأمور التالية: 1. مصاريف التشغيل 2. والايرادات الأخرى. ليس من حيث ابرازها في قائمة الدخل بل بذكر مكوناتها بالتفصيل. وذلك في المعايير الدولبة والمقبولة عموما مع الاحالة إلى رقم المعيار والتاريخ رجاء

-

السلام عليكم ورحمة الله وبركاته اتمنى من لديه مقال عن اي موضوع في التسويق بالعربي نشر خلال ٢٠١٢ ان يساعدني ويرفقة في المنتدى اتمنى ان اجد ردا في اقرب وقت مع خالص تحياتي

-

اتشرف بان اشارك منتداكم بهذا العمل المتواضع المتمثل في رسالة الماجستير الخاصة بي والتي تم مناقشتها في 13/11/2011 م وارجو من الله ان تكون مفيده لمن يدرس في هذا الموضوع ورجاء من حضراتكم ان تغفروا لي اي تقصير ستجدونه في هذا العمل فان كان به خيرا فمن الله وان كان به نقص او تقصير فذلك من نفسي رمضان عارف رمضان محروس - مدرس مساعد بقسم المحاسبة كلية التجارة جامعة جنوب الوادي دور لجان المراجعة في تفعيل حوكمة الشركات.pdf

اتشرف بان اشارك منتداكم بهذا العمل المتواضع المتمثل في رسالة الماجستير الخاصة بي والتي تم مناقشتها في 13/11/2011 م وارجو من الله ان تكون مفيده لمن يدرس في هذا الموضوع ورجاء من حضراتكم ان تغفروا لي اي تقصير ستجدونه في هذا العمل فان كان به خيرا فمن الله وان كان به نقص او تقصير فذلك من نفسي رمضان عارف رمضان محروس - مدرس مساعد بقسم المحاسبة كلية التجارة جامعة جنوب الوادي دور لجان المراجعة في تفعيل حوكمة الشركات.pdf -

اتمنى مساعدتكم في الحل السوال هو فيما يلي بعض العمليات المالية التي تمت فيشركة البركة التجارية خلال شهر ذو الحجة 1432ه المطلوب تسجيل العمليات التالية في دفتر يومية في 8/12 تم شراء بضاعة من شركة العامودي قيمتها 20000 ريال نقدا وبخصم تجاري 5 % منه / له / بيان تم دفع مصاريف نقل البضاعة المشتراه بمبلغ 700 ريال نقدا منه / له / بيان في 8/12 تم بيع بضاعة الى شركة الدهلوي قيمتها 10000 ريال وبشرط دفع 2%خلال10 أيام في فتره أقصاها30 منه / له / بيان في 10 /12 ردت شركة الدهلوي جزء من البضاعة المباعة لها في 8/12 قيمتها 3000 ريال لعدم مطابقتها للمواصفات منه / له / بيان في 15 /12 تم تحصيل المبلغ المستحق على شركة الدهلوي بشيك منه / له / بيان

اتمنى مساعدتكم في الحل السوال هو فيما يلي بعض العمليات المالية التي تمت فيشركة البركة التجارية خلال شهر ذو الحجة 1432ه المطلوب تسجيل العمليات التالية في دفتر يومية في 8/12 تم شراء بضاعة من شركة العامودي قيمتها 20000 ريال نقدا وبخصم تجاري 5 % منه / له / بيان تم دفع مصاريف نقل البضاعة المشتراه بمبلغ 700 ريال نقدا منه / له / بيان في 8/12 تم بيع بضاعة الى شركة الدهلوي قيمتها 10000 ريال وبشرط دفع 2%خلال10 أيام في فتره أقصاها30 منه / له / بيان في 10 /12 ردت شركة الدهلوي جزء من البضاعة المباعة لها في 8/12 قيمتها 3000 ريال لعدم مطابقتها للمواصفات منه / له / بيان في 15 /12 تم تحصيل المبلغ المستحق على شركة الدهلوي بشيك منه / له / بيان -

هذا الفيديو مدته لا تتجاوز 15 دقيقة و من خلاله سيتعرف العضو على كيفية المشاركة في الموقع و التعريف بأهم الأمكانيات الخاصة بالمشاركات في الموقع بالتوفيق

هذا الفيديو مدته لا تتجاوز 15 دقيقة و من خلاله سيتعرف العضو على كيفية المشاركة في الموقع و التعريف بأهم الأمكانيات الخاصة بالمشاركات في الموقع بالتوفيق -

أنا طالبة ماجستبير أبحث في موضوع التكاليف على أساس العمليات process-based costingولكن ليس لدي مراجع كافية فأرجو من الاخوة المشرفين مساعدتي في الحصول على بعض الأبحاث وإن كان أحد العضاء مشتركاً بمجلة كلية التجارة للبحوث العلمية جامعة الاسكندرية لتزويدي بالبحث التالي النشار، تهاني محمود (2001) ، " إطار مقترح لتكامل نظام المحاسبة عن التكلفة علي أساس العملياتPBC ونظام المحاسبة عن التكلفة علي أساس الخصائص المميزة للمنتج FBC "، مجلة كلية التجارة للبحوث العلمية ، كلية التجارة جامعة الإسكندرية ، مجلد(38) الرجاء من الاخوة الأعضاء تزويدي بالدوريات العلمية ،وتوجد أبحاث تتعلق بالتكاليف على أساس العمليات في دورية journal of cost management لكنني لم أستطع تحميلها أرجو المساعدة من الأخوة الكرام ولكم جزيل الشكر

أنا طالبة ماجستبير أبحث في موضوع التكاليف على أساس العمليات process-based costingولكن ليس لدي مراجع كافية فأرجو من الاخوة المشرفين مساعدتي في الحصول على بعض الأبحاث وإن كان أحد العضاء مشتركاً بمجلة كلية التجارة للبحوث العلمية جامعة الاسكندرية لتزويدي بالبحث التالي النشار، تهاني محمود (2001) ، " إطار مقترح لتكامل نظام المحاسبة عن التكلفة علي أساس العملياتPBC ونظام المحاسبة عن التكلفة علي أساس الخصائص المميزة للمنتج FBC "، مجلة كلية التجارة للبحوث العلمية ، كلية التجارة جامعة الإسكندرية ، مجلد(38) الرجاء من الاخوة الأعضاء تزويدي بالدوريات العلمية ،وتوجد أبحاث تتعلق بالتكاليف على أساس العمليات في دورية journal of cost management لكنني لم أستطع تحميلها أرجو المساعدة من الأخوة الكرام ولكم جزيل الشكر -

السلام عليكم ورحمة الله وبركاته ارجو الاجابة عن سؤالي وفقكم الله وكما مبين بوالسلام عليكم

-

في نهاية كل سنة يتم جرد المخزون ماهي المعالجة المحاسبية في حالة وجود زيادة او نقص في المخزون ؟ القيد المحاسبي خلال السنة المالية يكون كالاتي : من ح/ المخزون إلي ح / الزيادة او النقصان في الجرد المخزون (( طبعا القيد يعتمد على حالة الجرد هل هو زيادة او نقصان )) في نهاية السنة الرصيد الموجود في الحساب الثاني " الزيادة او النقصان في الجرد السنوي " يتم أقفاله في حساب الأرباح والخسائر من ح / مصاريف الزيادة او النقصان في الجرد المخزون إلي ح/ الزيادة او النقصان في الجرد المخزون هذه القيود المدين والدائن يعتمد فيها على الحالة الفعلية لنتائج الجرد النهائي هل هي زيادة او نقصان

-

لقاء مع الدكتور / إبراهيم الفقي عن التحكم في الذات من قناة إقرأ http://www.youtube.com/watch?v=rg7cv_hGg50

-

برمجة الاهداف: منهج الادارة لتحقيق الامثلية في ظل تعدد وتعارض الاهداف د. محمد شريف توفيق انظر الملفات المرفقة: (ملف شرح بمثال لبرمجة الاهداف -مثال لحل برمجة الاهداف بالحاسب - ملف لبرامج الحاسب الالي لحل برمجة الاهداف والبرمجة الخطبة) الشرح الكامل لبرمجة الاهداف :موجود في كتاب المؤلف "برمجة الاهداف : منهج متقدم لصياغة وحل نماذج البرامج الرياضية متعددة الاهداف" مع cd - مكتبة دار النهضة العربية 23 شارع عبد الخالق ثروت - القاهرة. بحث برمجة اهداف.pdf حل نموذج برمجة ا.pdf GP.rar

برمجة الاهداف: منهج الادارة لتحقيق الامثلية في ظل تعدد وتعارض الاهداف د. محمد شريف توفيق انظر الملفات المرفقة: (ملف شرح بمثال لبرمجة الاهداف -مثال لحل برمجة الاهداف بالحاسب - ملف لبرامج الحاسب الالي لحل برمجة الاهداف والبرمجة الخطبة) الشرح الكامل لبرمجة الاهداف :موجود في كتاب المؤلف "برمجة الاهداف : منهج متقدم لصياغة وحل نماذج البرامج الرياضية متعددة الاهداف" مع cd - مكتبة دار النهضة العربية 23 شارع عبد الخالق ثروت - القاهرة. بحث برمجة اهداف.pdf حل نموذج برمجة ا.pdf GP.rar -

هذه مجموعة اسئلة في المحاسبة الادارية - بدون حلول - تساعد على تقوية الطالب بمواضيع متفرقة مثل نقطة التعادل الموازنات التخطيطيه و التتكاليف الملائمة وغيرها اتمنى ان تفيدكم المحاسبة الادا.doc

-

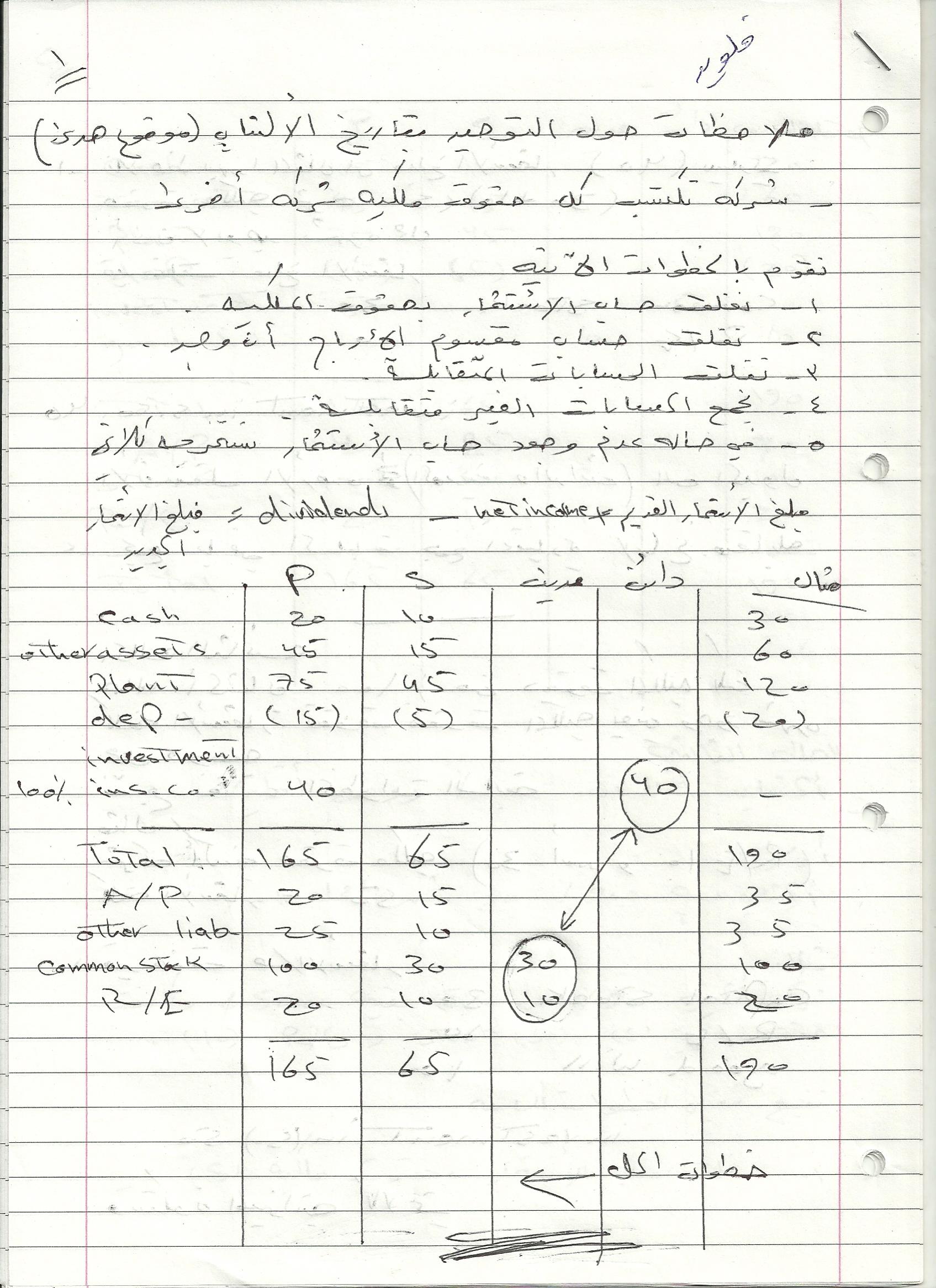

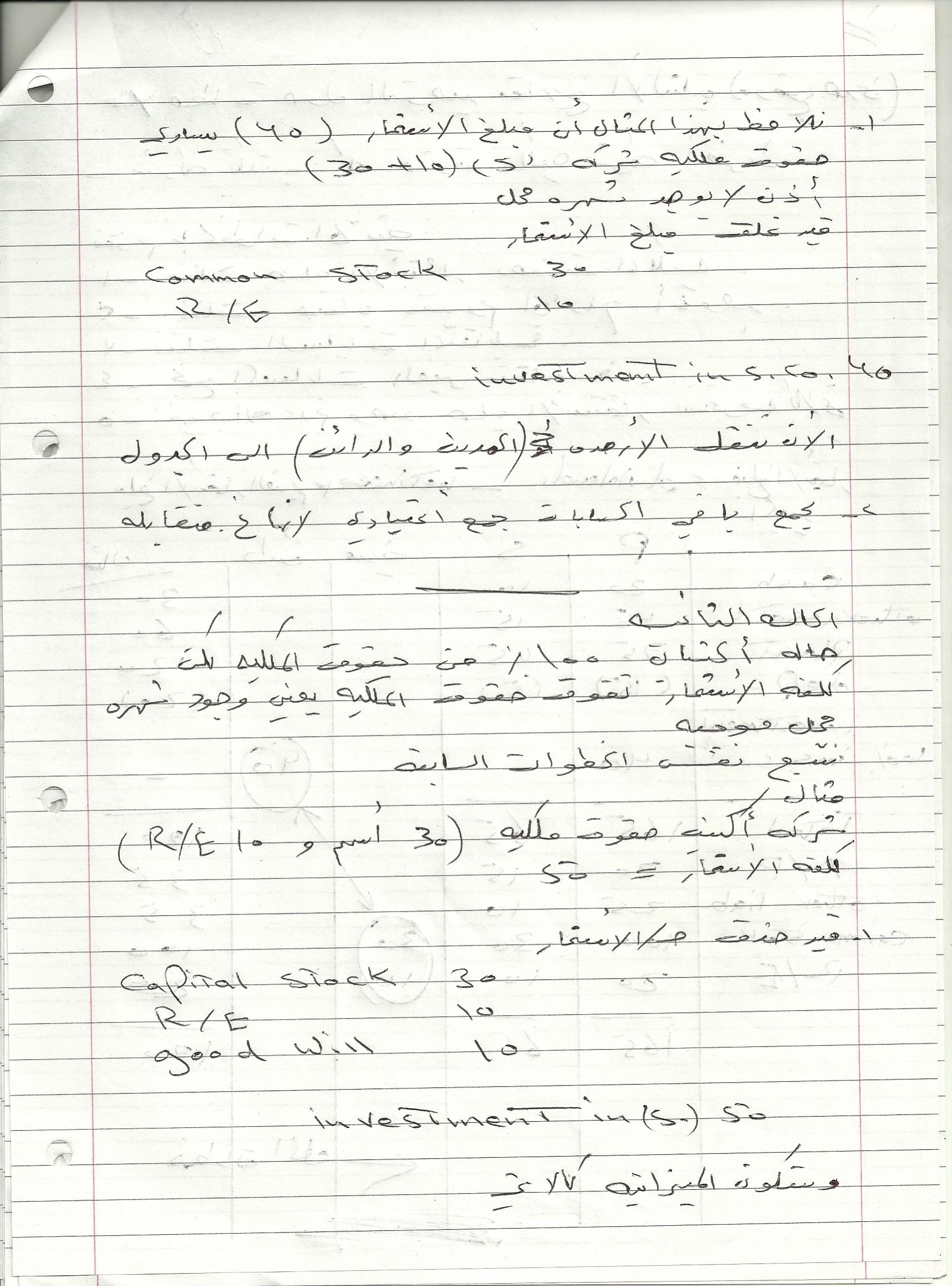

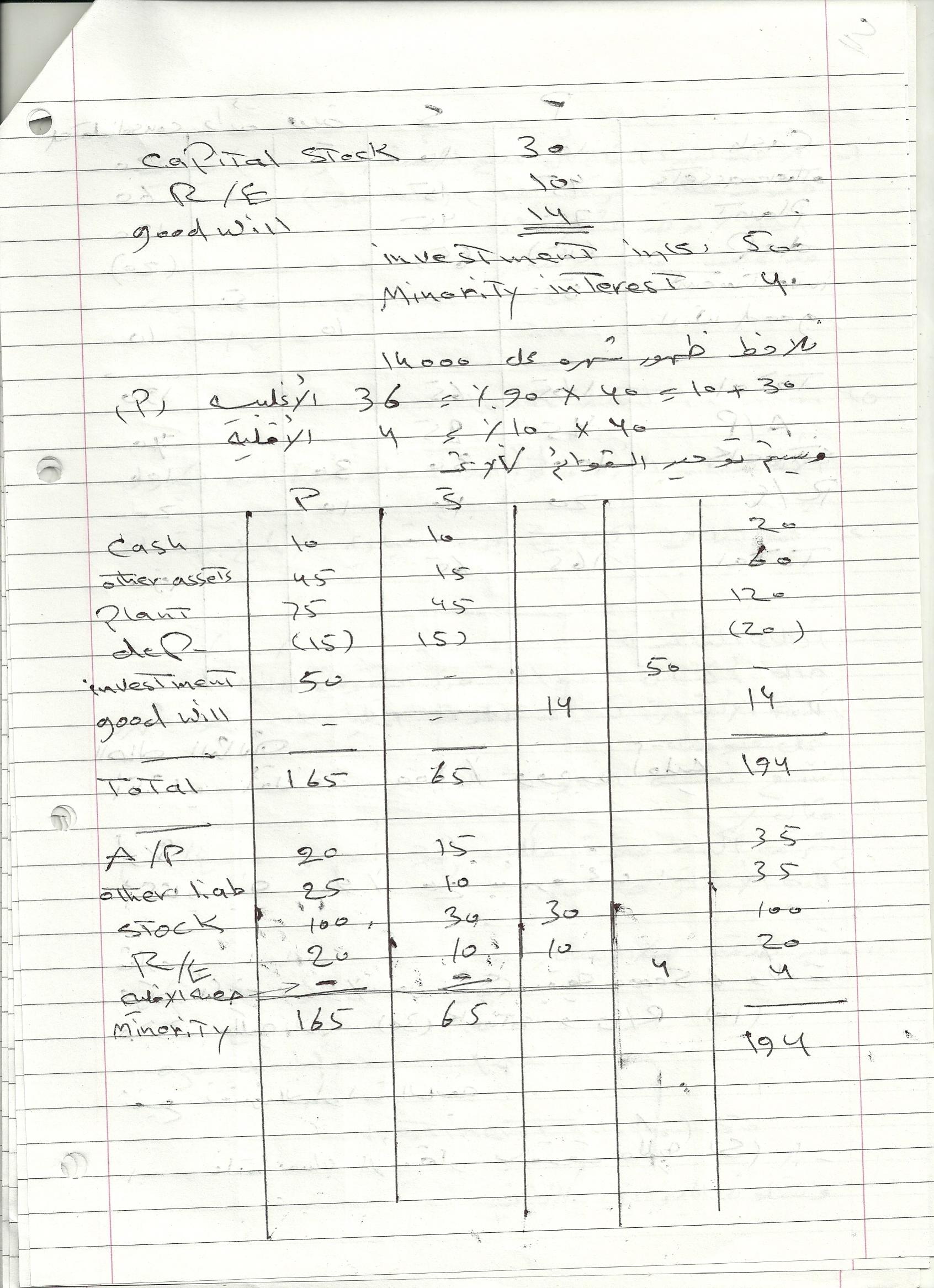

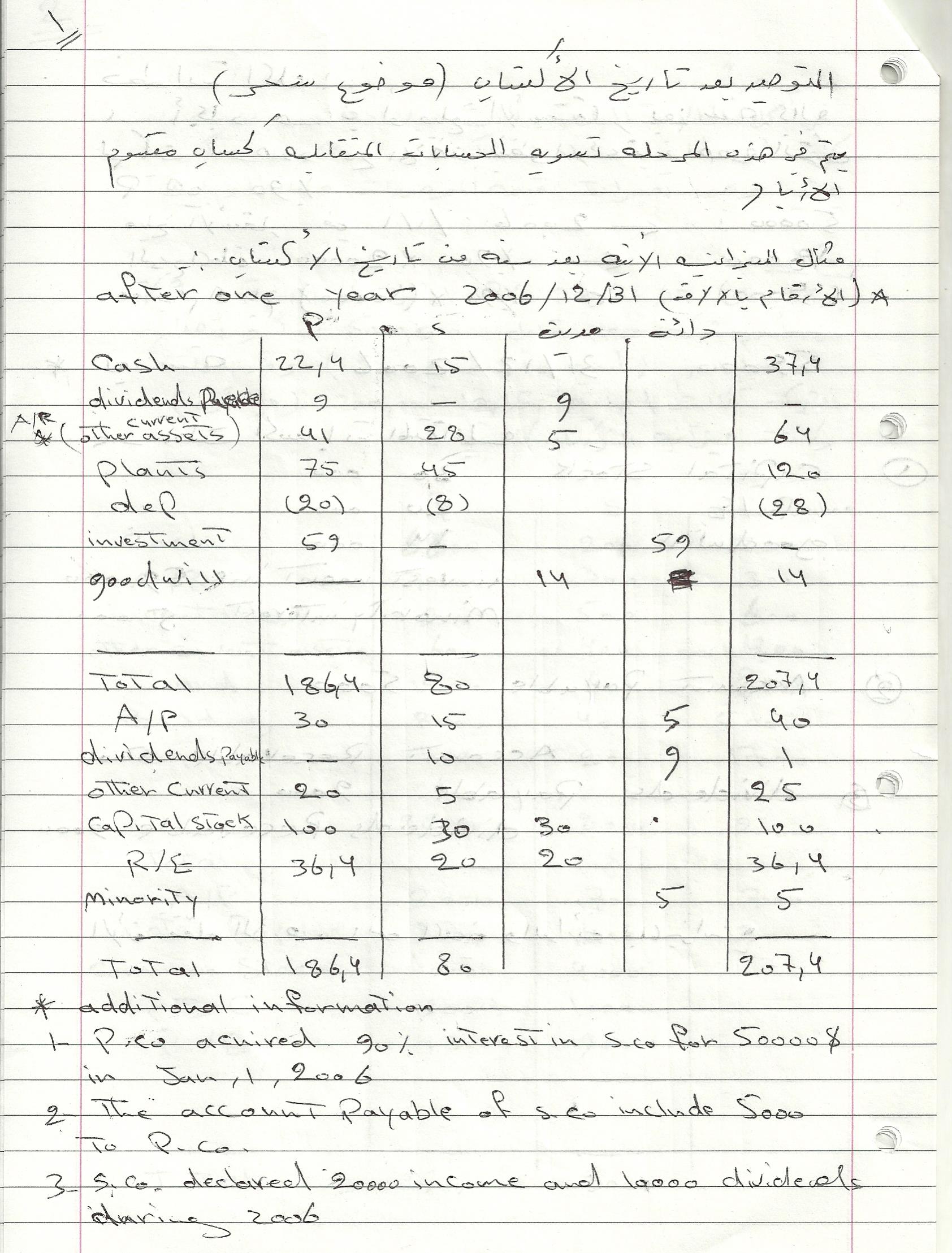

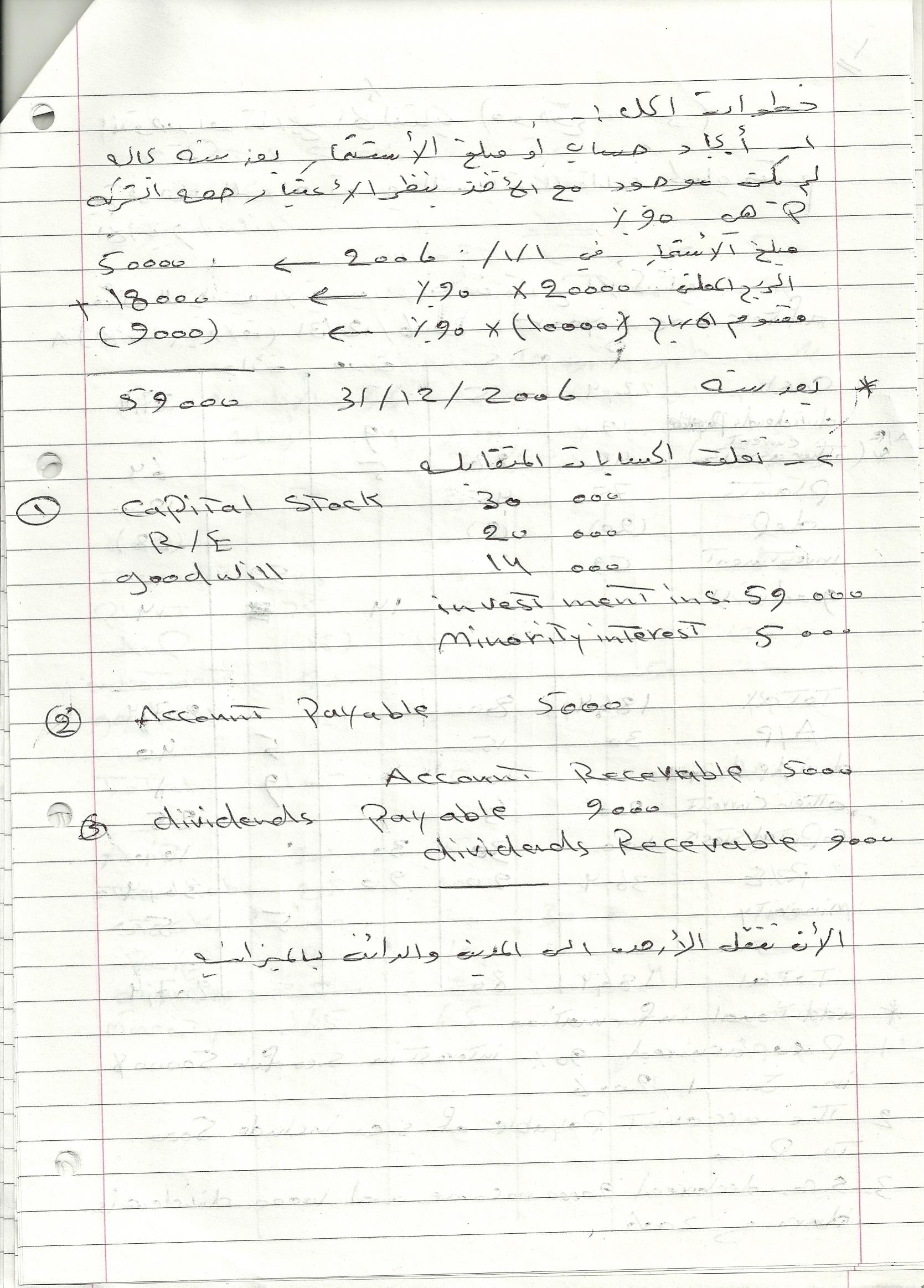

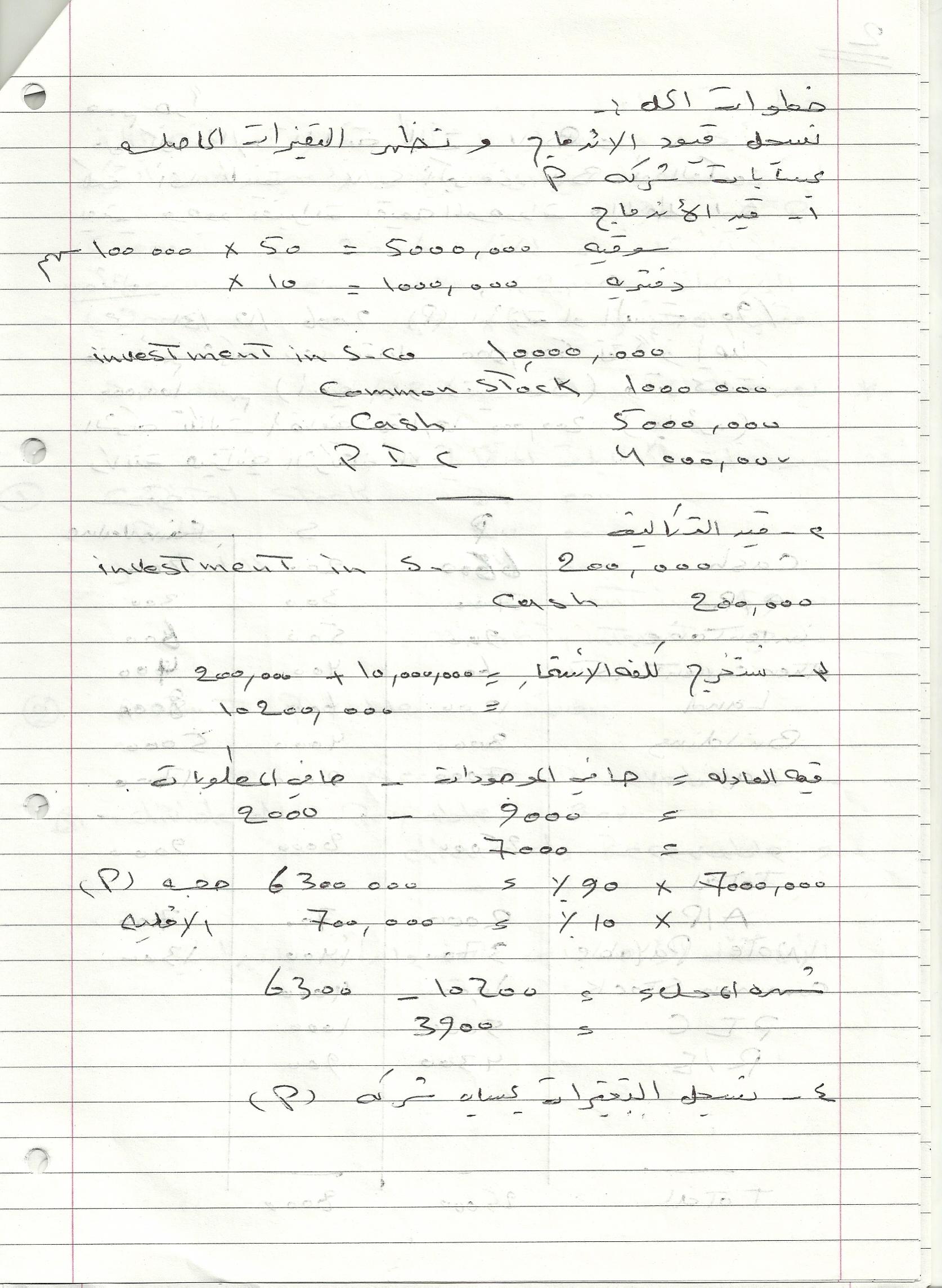

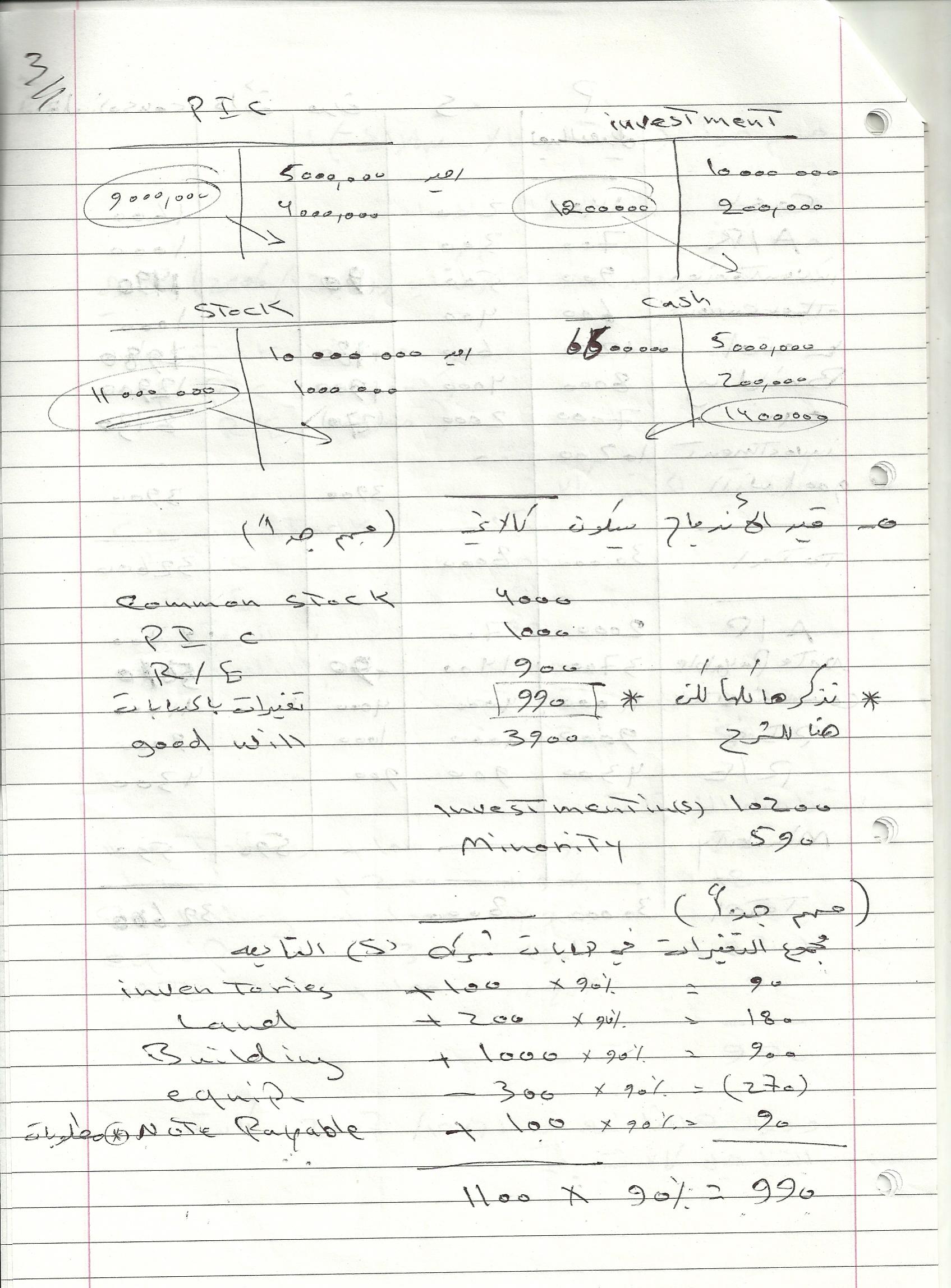

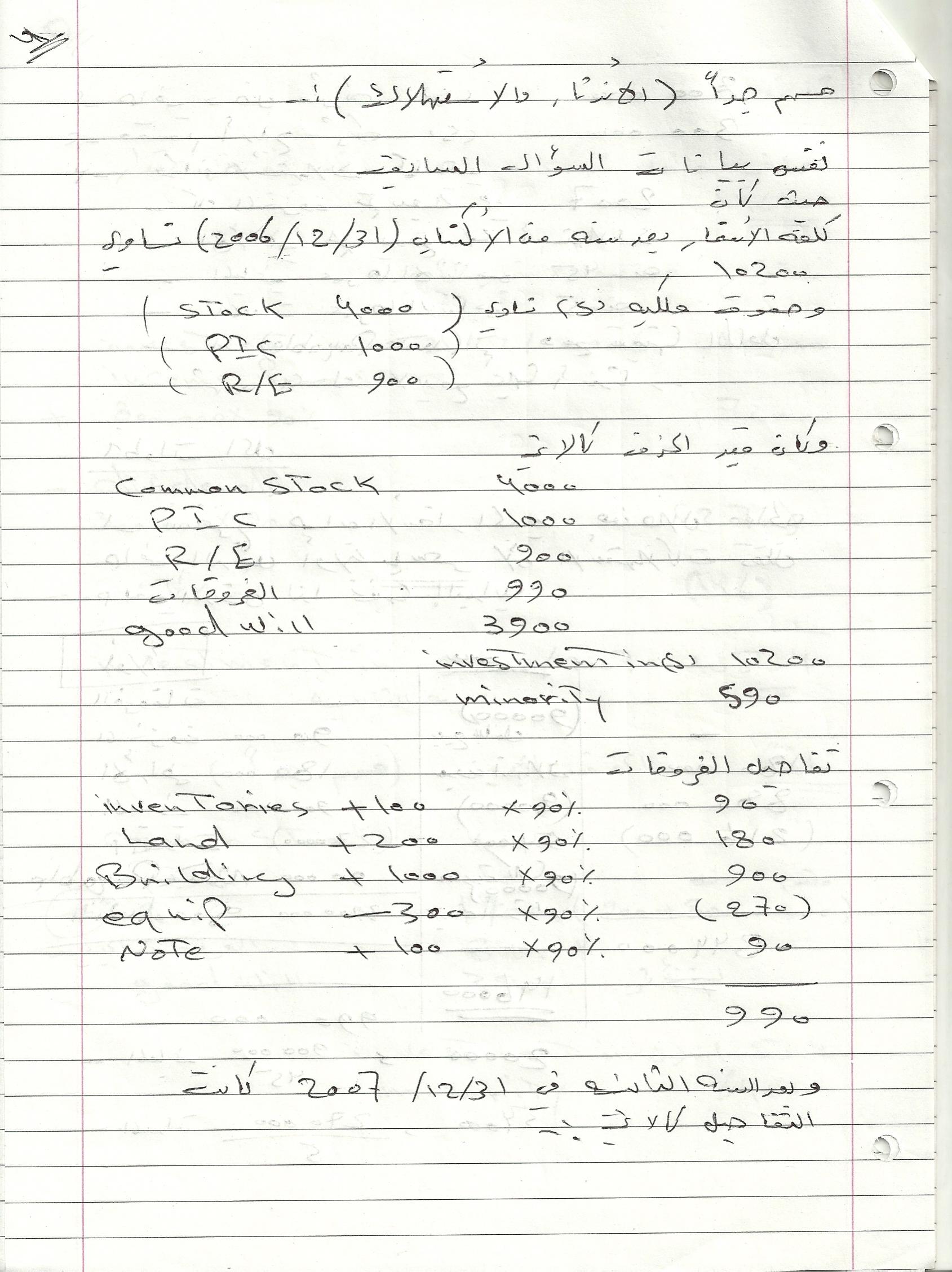

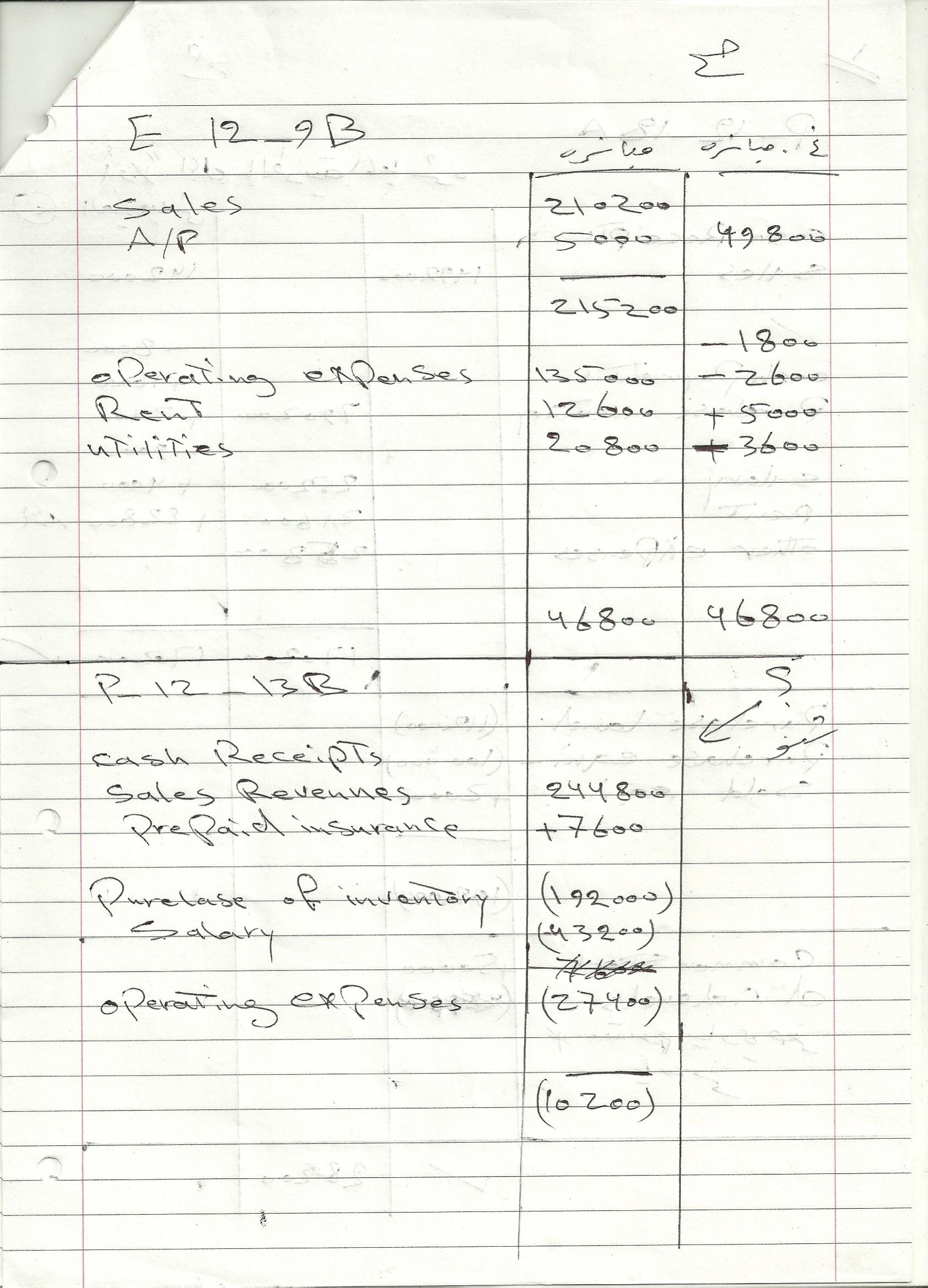

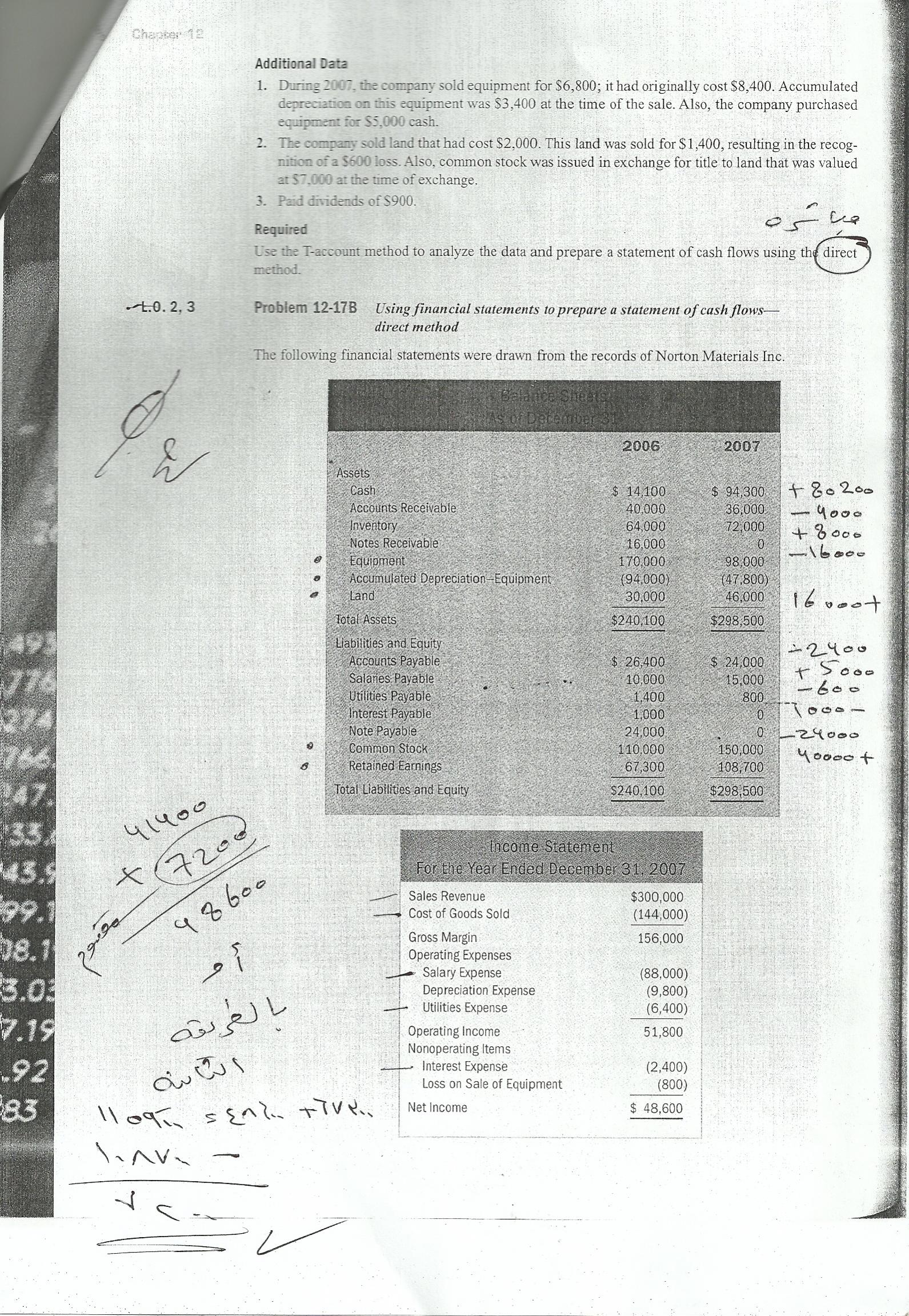

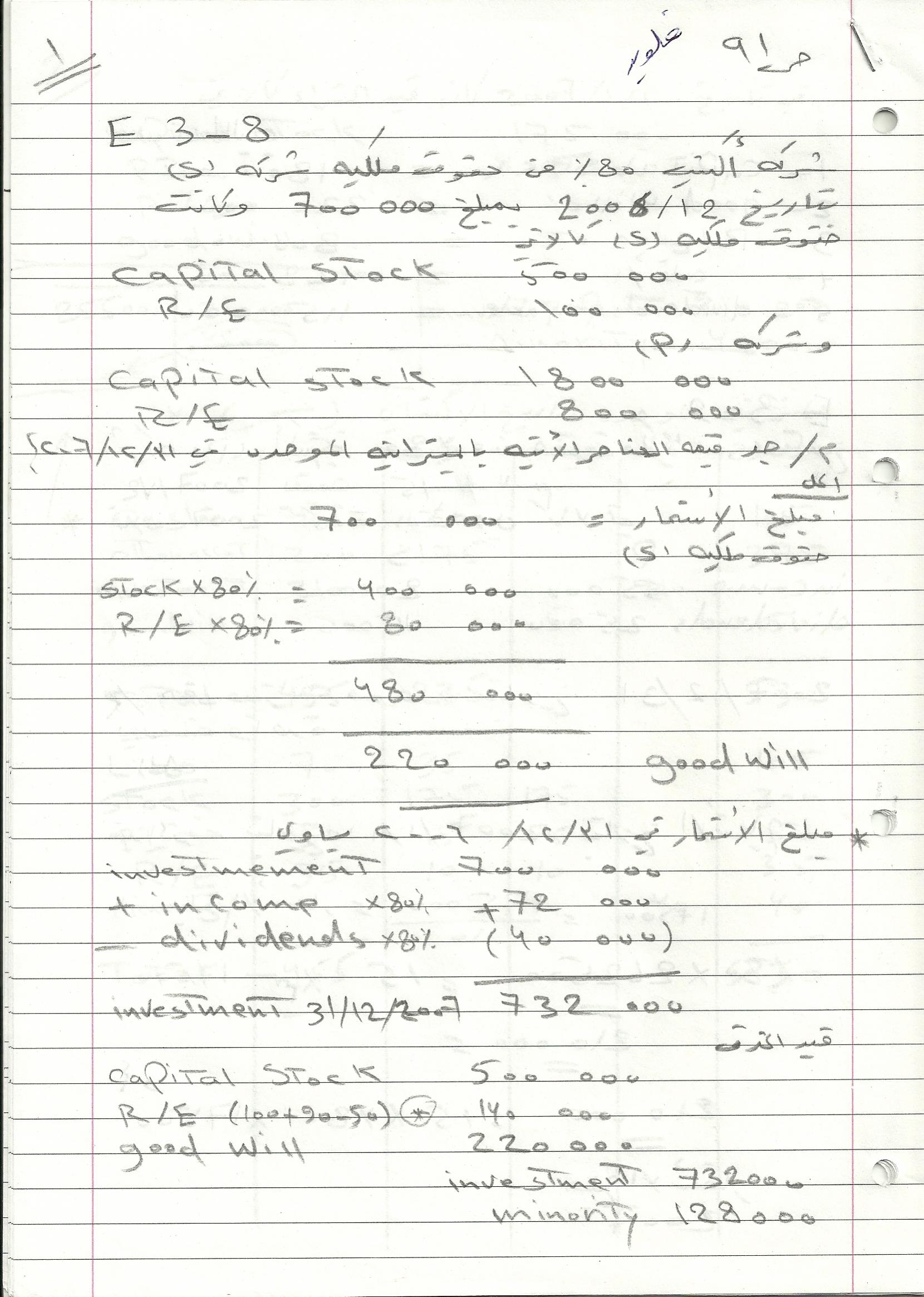

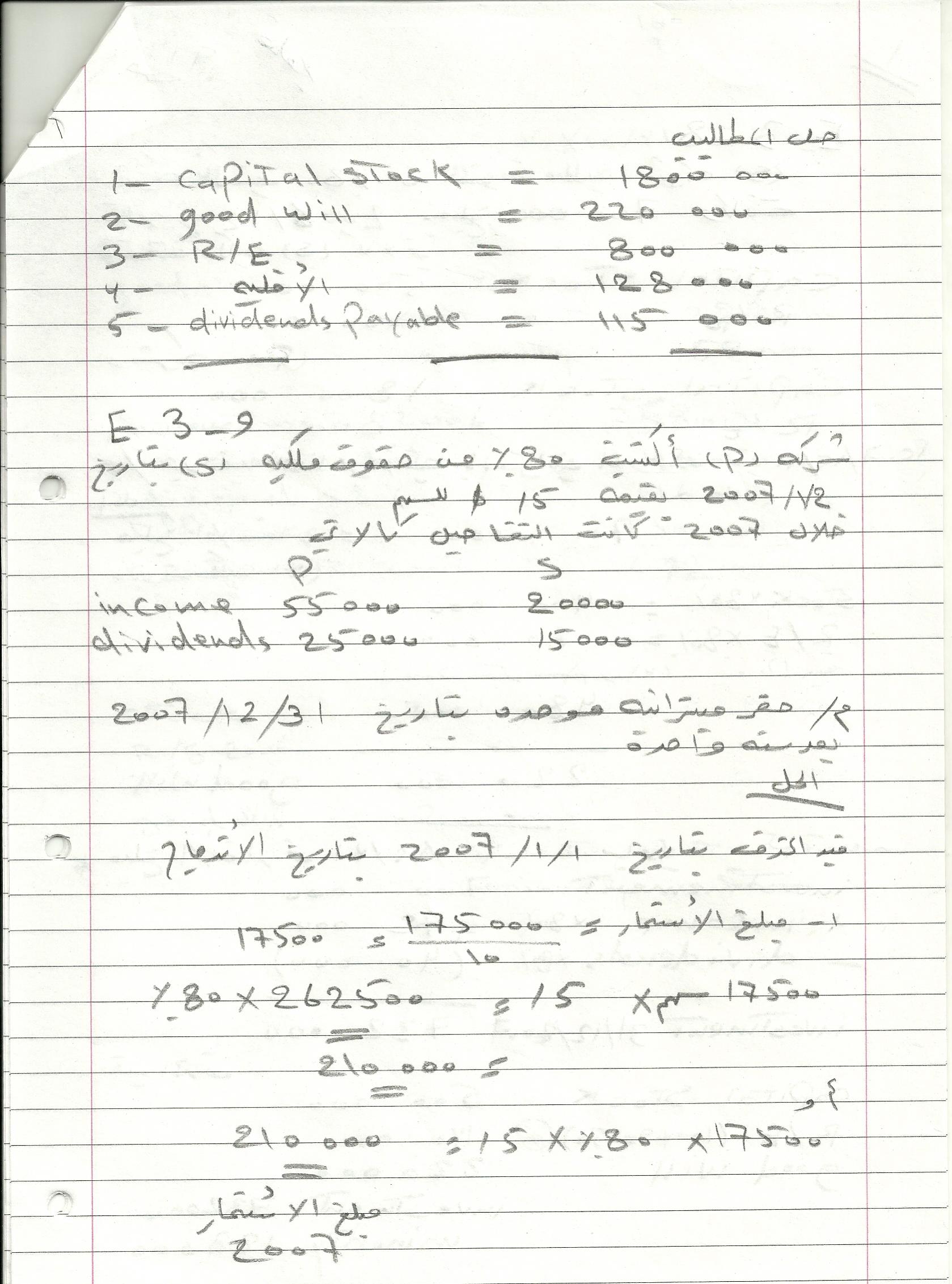

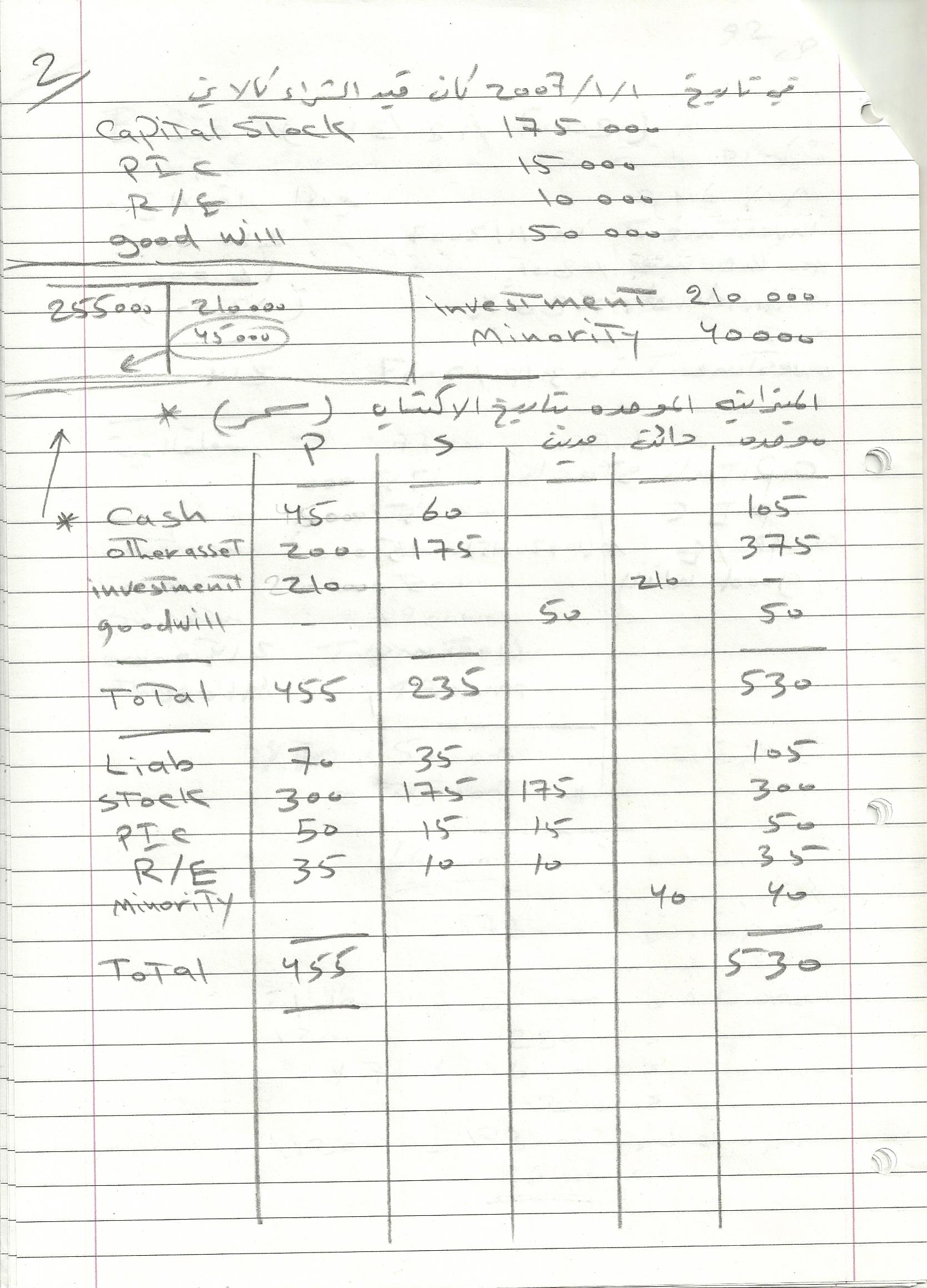

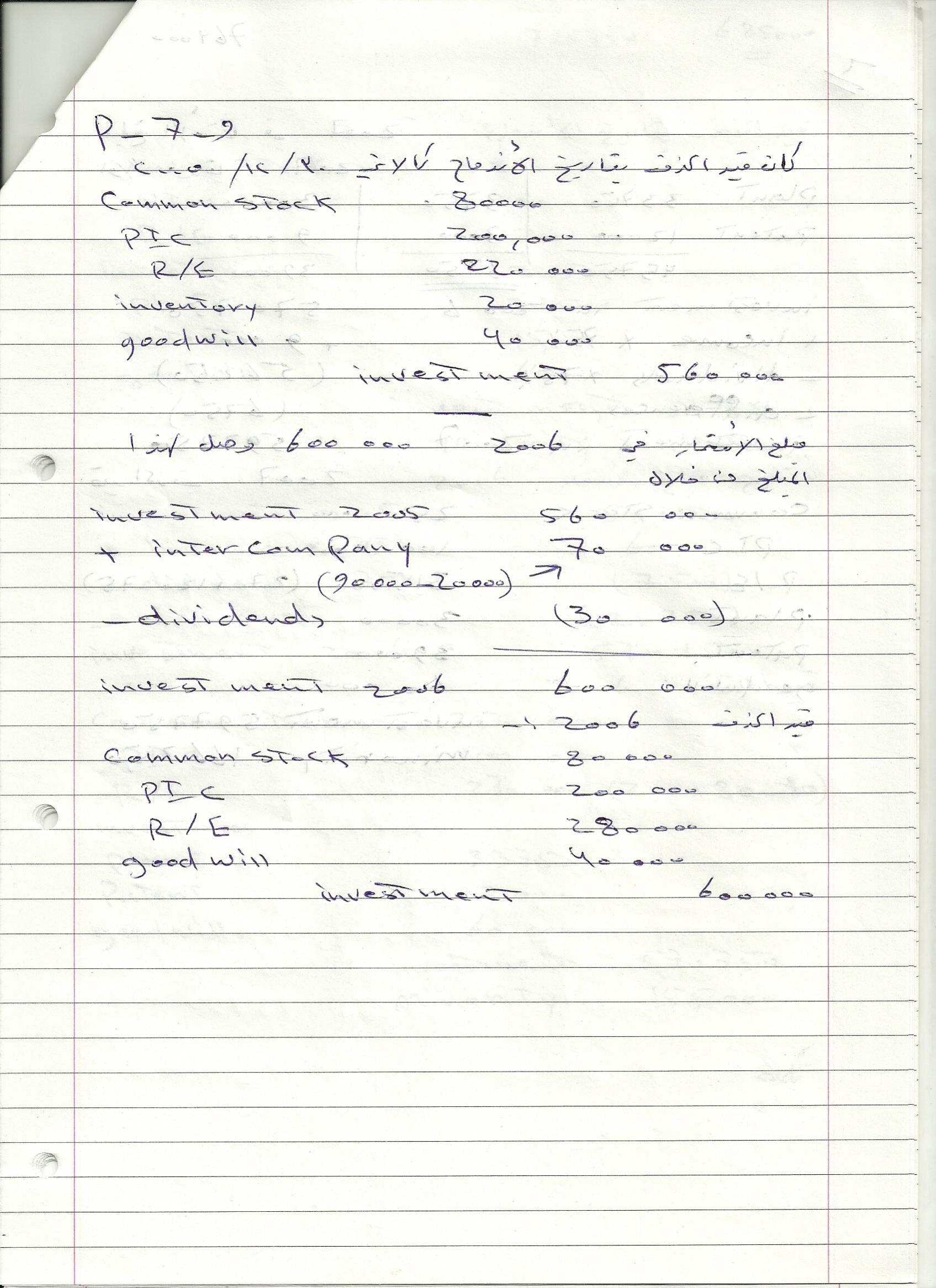

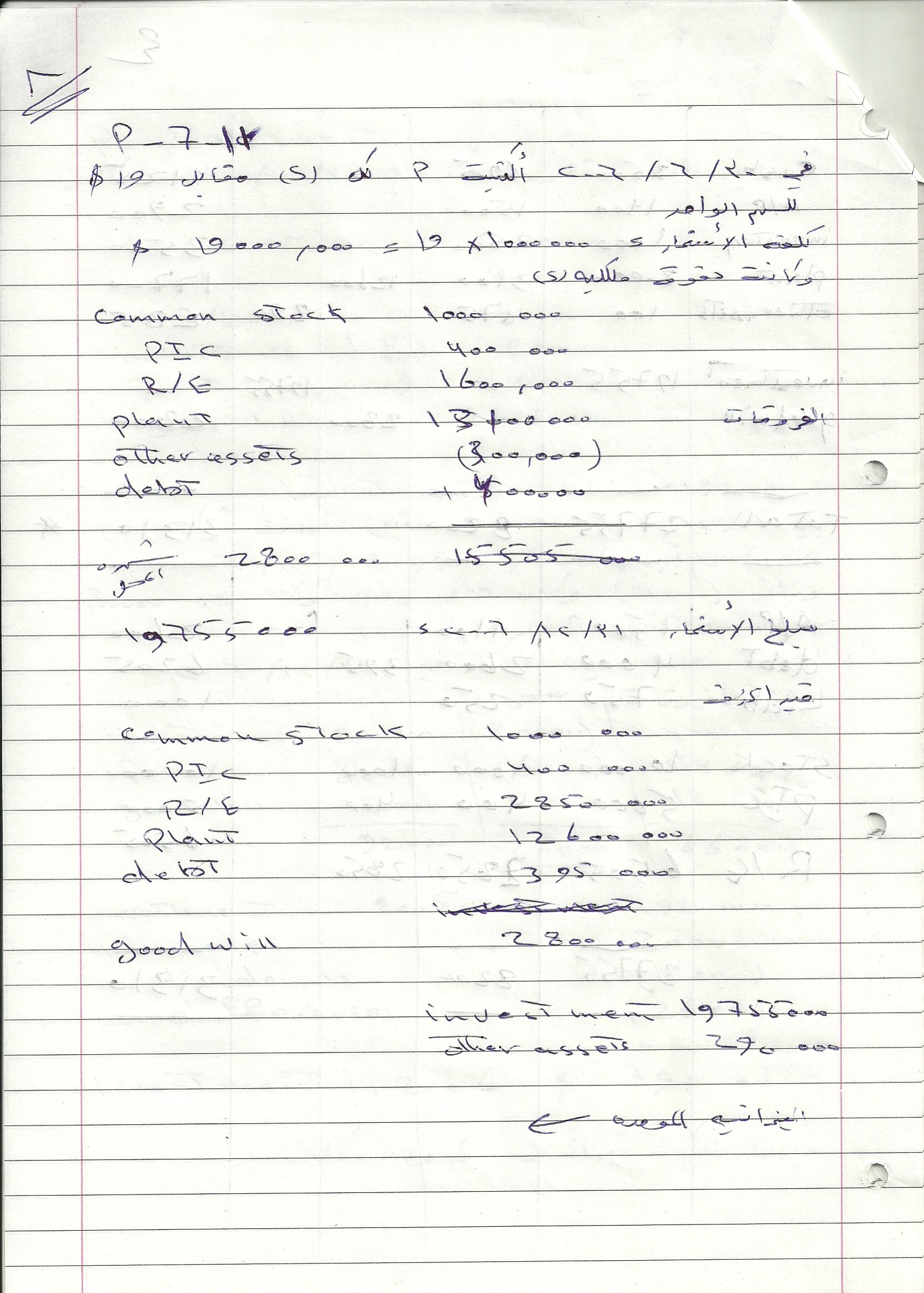

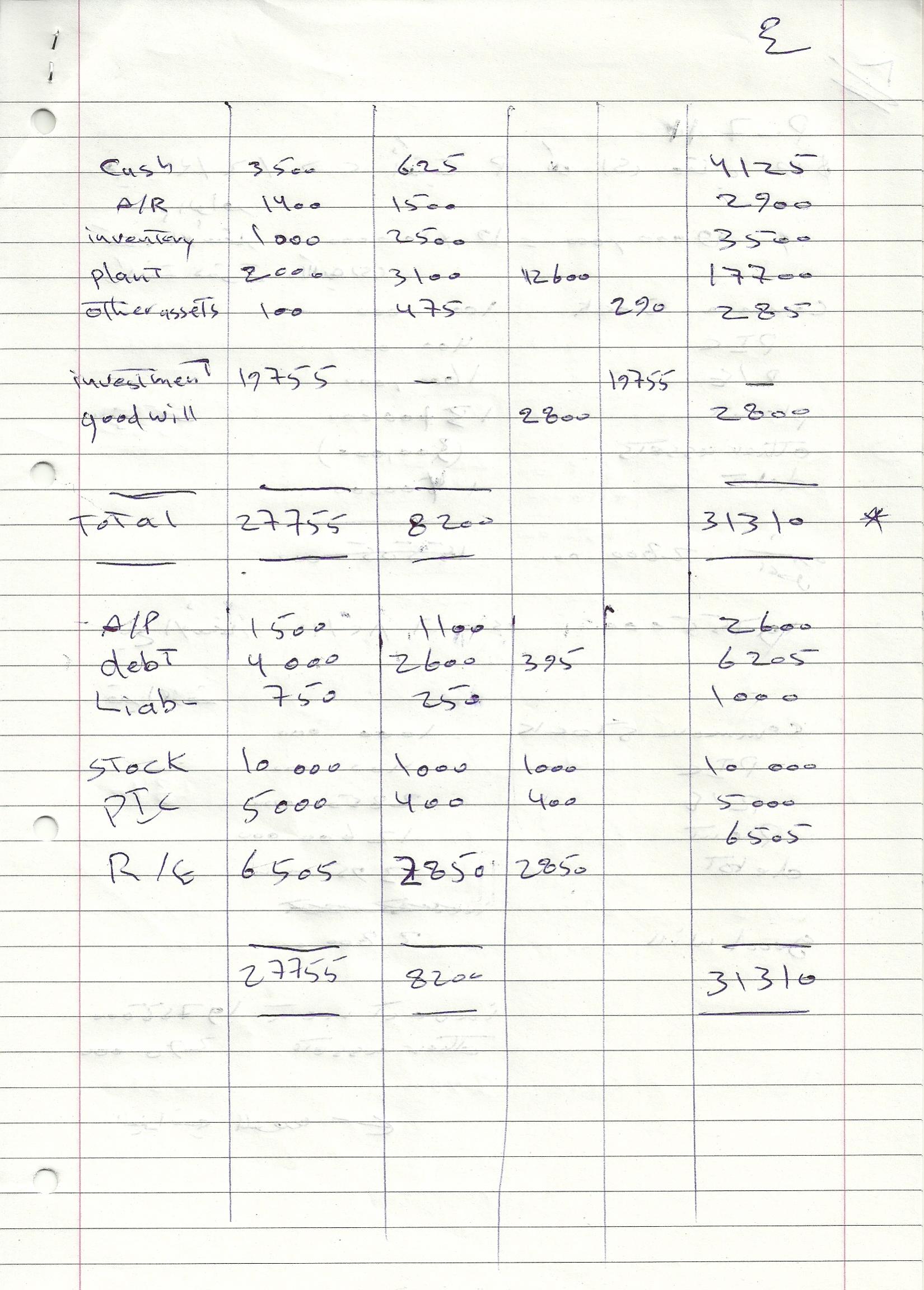

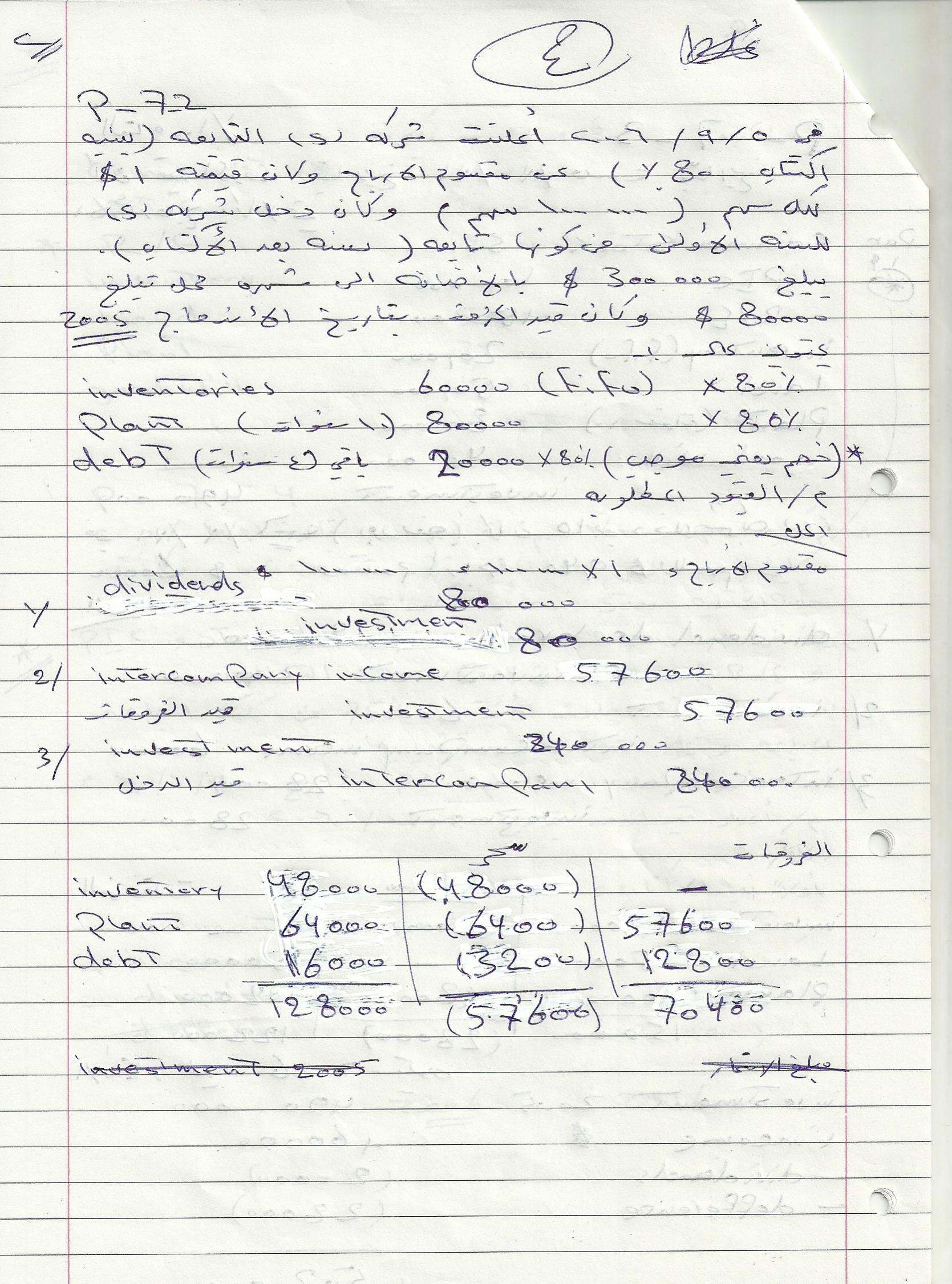

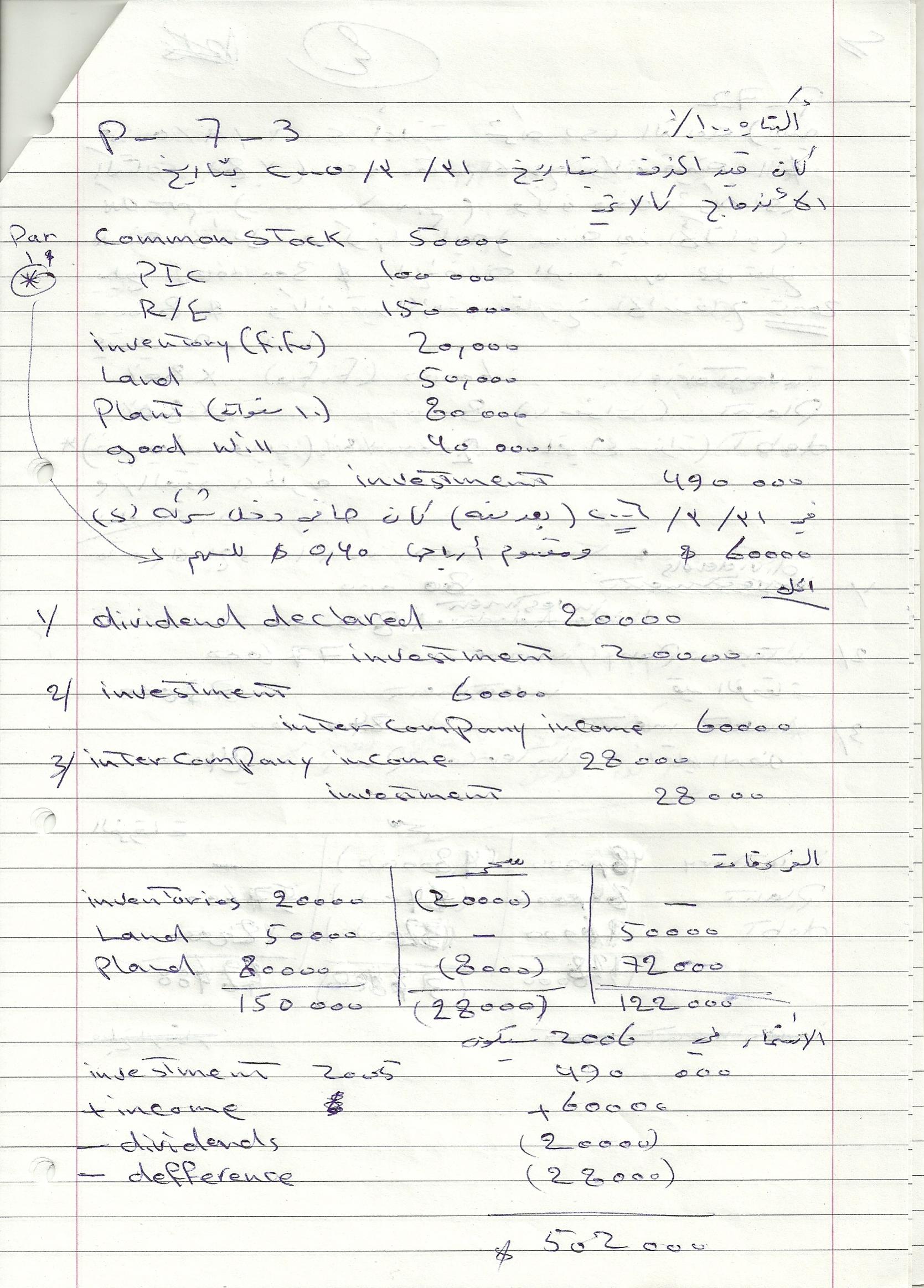

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

مجموعه اسئلة حليتها بنفسي في قائمة التدفق النقدي و موضوع توحيد القوائم المالية في تاريخ الاكتساب وبعد تاريخ الاكتساب الاسئلة من كتاب المحاسبة المتقدمة لفلويد والباقي من لارسن اتمنى ان تفيدكم .......... واي اخطاء ارجو تبليغي بها للتصحيح

-

عاشراً- انقضاء شركات التضامن : أ-تعريف الانقضاء : هو انقطاع العلاقة التعاقدية أو انتهاء الرابطة الحقوقية التي تجمع الشركاء وبالتالي حل الشركة وزوال الشخصية المعنوية للشركة . ب-أسباب الانقضاء : 1ً- أسباب عامة : 1-انتهاء المدة المحددة للشركة في نظامها الأساسي . 2-انتهاء الغرض الذي أنشئت الشركة من أجله . 1- هلاك معظم موجودات الشركة بحيث يتعذر ممارسة النشاط التجاري . 2- انضمام الشركة إلى شركة مساهمة . 3- تأميم الشركة أي تحويل ملكية الشركة من خاصة إلى عامة . 2ً- أسباب خاصة : 1- رغبة أحد الشركاء في الانسحاب من الشركة . 2- وجود حكم قضائي بتصفية الشركة . 3- وفاة أو إفلاس أو الحجر على أحد الشركاء . ج-أشكال التصفية : 1- التصفية النهائية لشركة التضامن : أي بيع موجودات الشركة وتحصيل ديونها وسداد الالتزامات المترتبة عليها . 2- بيع شركة التضامن إلى شركة مساهمة : لايتم بيع موجودات شركة التضامن ولا تحصيل ديونها وإنما تتم عملية انتقال موجودات شركة التضامن إلى الشركة المساهمة وتقوم الشركة المساهمة بجميع التزامات شركة التضامن . 3- اندماج شركتين متضامنتين معاً: تزول الشخصية المعنوية لكل من الشركتين ويكونان معاً شركة جديدة لها شخصية معنوية جديدة ومستقلة . د- إجراءات التصفية : يقوم بعملية التصفية شخص يطلق عليه (المصفي )يقوم بدوره إما الشركاء أوشخص يتم تعيينه من قبل الشركاء حيث يكون مسؤولاً أمام القضاء والغير عن الشركة وله صلاحيات واسعة بتحويل موجودات الشركة إلى نقد وسداد التزامات الشركة وعليه أن يثبت جميع عمليات التصفية بدفاتر نظامية ويقوم بالأعمال التالية : 1- متابعة الأعمال غير المنجزة . 2- بيع موجودات الشركة . 3- تحصيل ديون الشركة . 4- تسديد التزامات الشركة لصالح الغير . 5- تسديد حقوق الشركاء. ه-مراحل التصفية : 1- المرحلة الأولى - تحويل أصول الشركة إلى نقد ، وهناك طريقتان : 1- الطريقة السريعة :بيع موجودات الشركة دفعة واحدة أو على دفعات ولكن خلال فترات زمنية محدودة ، حيث تقفل جميع حسابات الموجودات في حساب التصفية ، وعند البيع يجعل حساب التصفية دائناً وحساب المصرف أو الصندوق دائناً: من ح/ التصفية إلى المذكورين إلى ح/العقارات إلى ح/ السيارات إلى ح/ المدينون من ح/ المصرف أو الصندوق إلى ح/ التصفية 2- الطريقة التدريجية :بيع كل أصل على حدة وخلال فترات زمنية متباعدة . يتم قيد الربح أو الخسارة الناتجة عن كل عملية في حساب التصفية : من ح/ المصرف أو الصندوق إلى المذكورين إلى ح/ الأصل إلى ح/ التصفية (ربح البيع ) أو : من المذكورين من ح/ المصرف أو الصندوق من ح/ التصفية (خسارة البيع ) إلى ح/ الأصل مع الإشارة بان بعض مخصصات الأصول مثل مخصص ديون مشكوك فيها ، مخصص هبوط الأسعار فتقفل في حساب التصفية أما مخصصات استهلاك الأصول فتقفل في حسابات الأصول 2-المرحلة الثانية - سداد التزامات الشركة : يقوم المصفي بعد ذلك بتسديد التزامات الشركة حسب التسلسل التالي : 1- مصاريف التصفية : وهي المصاريف التي تكبدها المصفي للتصفية وكذلك أتعابه. من ح/ الصندوق أو المصرف إلى ح/ مصاريف التصفية من ح/ مصاريف التصفية إلى ح/ التصفية أو : من ح/ التصفية إلى ح/ مصاريف التصفية 2- الديون الممتازة :وهي ديون الدولة من رسوم وضرائب إلى وزارة المالية والديون المرتهنة في بعض الممتلكات وأجور العاملين في الشركة عن ستة أشهر التي سبقت التصفية . 3- الديون العادية : وهم الدائنون وأوراق الدفع . 4- قروض الشركاء . أما الباقي فيمثل حقوق الشركاء . 3-المرحلة الثالثة - سداد حقوق الشركاء : يقوم المصفي بإقفال جميع حسابات الاحتياطيات والأرباح غير الموزعة والحسابات الجارية للشركاء في حسابات رؤوس أموال الشركاء وكذلك تقفل نتيجة التصفية في حسابات رؤوس أموال الشركاء وتوزع بنسبة توزيع الأرباح والخسائر. - النتائج المحتملة في نتيجة التصفية : 1- نتيجة التصفية ربح : بحيث يحصل كل شريك على حقوقه لدى الشركة بتاريخ التصفية بالإضافة إلى أرباح التصفية : من ح/ نتيجة التصفية إلى ح/ رأس المال الشريك أ الشريك ب الشريك ج من ح/ رأس المال إلى ح/ المصرف الشريك أ الشريك ب الشريك ج 2- نتيجة التصفية خسارة لا تتجاوز إجمالي حقوق الشركاء : من ح/ رأس المال إلى ح/ نتيجة التصفية الشريك أ الشريك ب الشريك ج 3- نتيجة التصفية خسارة لا تتجاوز إجمالي حقوق الشركاء ولكن نصيب أحد الشركاء فيها يزيد عن صافي الموجودات: إذا استحق على الشريك ج مبلغ يزيد عن حقوقه لدى الشركة يقوم المصفي بمطالبة الشريك ج بالمبلغ المستحق عليه ويكون القيد : من ح/ المصرف إلى ح/ رأس مال الشريك ج أما في حالة إعساره يقوم المصفي بتحميل العجز إلى بقية الشركاء بنسبة حصصهم الأصلية في رأس المال : من ح/ رأس المال إلى ح/ العجز الشريك أ الشريك ب ويتم صرف المبالغ المتبقية في حسابات رأس المال للشريكين أ ،ب : من ح/ رأس المال إلى ح/ المصرف الشريك أ الشريك ب 4- نتيجة التصفية خسارة تتجاوز إجمالي حقوق الشركاء : في هذه الحالة يقوم المصفي بمطالبة الشركاء بالعجز المترتب عليهم إما مجتمعين أو من أحد الشركاء وفي حال إعسار الجميع يتنازل الدائنون عن جزء من ديونهم لتغطية هذا العجز: من المذكورين من ح/ نتيجة التصفية من ح/ المصرف إلى ح/ الدائنون ثانياً- شركات التوصية البسيطة : أ- تعريف : شركة تعمل تحت عنوان معين يكون فيها احد الشركاء على الأقل شريكا متضامنا إضافة إلى شريك أو شركاء موصين . ب-عنوان الشركة : /1/ لا يجوز أن يتضمن عنوان الشركة إلا أسماء الشركاء المتضامنين. /2/ لا يجوز أن يدرج اسم أي شريك موص في عنوان شركة التوصية وإذا تسامح الشريك الموصي بإدراج اسمه في عنوان الشركة أصبح مسؤولاً كشريك متضامن تجاه الغير حسن النية. ج- رأسمال الشركة : 1/ يحدد رأسمال الشركة التضامنية بالليرات السورية. 2/يجوز ان يكون رأسمال الشركة أو جزء منه عبارة عن مقدمات عينية أو عمل ويتم تحديد حصة كل شريك قدم حصة نقدية أو حصة عينية أو عملاً في عقد الشركة. د- إجراءات التسجيل وشهر الشركة: /1/ مع مراعاة الأحكام العامة لتسجيل الشركات يقدم الشركاء طلب التسجيل إلى أمين السجل مرفقاً به نسخة عن عقد الشركة ويجري التوقيع على طلب التسجيل وعقد الشركة من قبل جميع الشركاء أمام أمين السجل أو من يقوم مقامه أو أمام الكاتب بالعدل أو أمام أي موظف يحدده الوزير. /2/ يجب أن يتضمن طلب التأسيس البيانات التالية.. عنوان الشركة، أسماء الشركاء وجنسياتهم وموطنهم المختار، موضوع الشركة، نوع الشركة ، مركز الشركة وفروعها إن وجدت، رأسمال الشركة وحصص كل من الشركاء، مدة الشركة، أسماء المديرين وأسماء المفوضين بالإدارة والتوقيع عن الشركة وصلاحياتهم ومدة تعيينهم . /3/ يجب أن يتضمن عقد الشركة البيانات التالية.. عنوان الشركة،نوع الشركة ، أسماء الشركاء وجنسيتهم وموطنهم المختار، موضوع الشركة ، مركز الشركة وفروعها إن وجدت ،/رأسمال الشركة وحصص كل من الشركاء بما فيها المقدمات العينية أو العمل وكيفية تسديد هذه الحصص أو تقديمها ، تاريخ تأسيس الشركة ومدتها ، كيفية إدارة الشركة وأسماء المفوضين بالإدارة والتوقيع عن الشركة وصلاحياتهم ومدة تعيينهم، نصاب مجلس الشركاء والأغلبية المطلوبة لاتخاذ القرارات ، السنة المالية للشركة وكيفية توزيع الأرباح والخسائر، أسلوب حل النزاعات بين الشركاء . /4/ يقوم أمين السجل بقيد الشركة في سجل الشركات خلال يومي العمل التاليين لاستلامه الطلب وتصريح المديرين بتوافر الشروط لتوليهم لهذا المنصب ويمنح ذوي العلاقة شهادة بتسجيلها. /5/ إن عدم ذكر أي نص يهم الغير في عقد الشركة المودع لدى أمانة السجل أو في الوثائق المتممة له ج- إدارة الشركة : 1. الشركاء المتضامنون.. هم الذين يحق لهم الاشتراك في إدارة الشركة ويكونون مسؤولين بالتضامن عن ديون الشركة والالتزامات المترتبة عليها في أموالهم الخاصة. 2. الشركاء الموصون.. هم الذين يقدمون حصة في رأسمال الشركة دون أن يكون لهم الحق بالاشتراك في إدارة الشركة وتكون مسؤولية كل منهم عن ديون الشركة والالتزامات المترتبة عليها محصورة بمقدار حصته في رأسمال الشركة. 3. لا يحق للشريك الموصي التدخل في إدارة أعمال الشركة تجاه الغير وليس له سلطة تمثيلها ولو كان ذلك بناء على توكيل وإلا كان مسؤولاً عن ديون الشركة والتزاماتها التي تحملتها الشركة بسبب تدخله أو مساهمته في إدارتها مسؤولية الشريك المتضامن. 4. لا يعد اشتراك الشريك الموصي في أعمال مجلس الشركاء مساهمة منه في إدارة الشركة أو تدخلاً فيها أو في أعمالها. 5. يحق للشريك الموصي أن يطلع على دفاتر الشركة وحساباتها والسجلات الخاصة بالقرارات المتخذة في سياق إدارتها وان يتداول مع الشركاء المتضامنين أو مع مديري الشركة بشأنها . د- اتخاذ القرارات في الشركة : /1/ يكون التصويت على القرارات في شركة التوصية للشركاء المتضامنين مالم يعط العقد للشركاء الموصين حق التصويت. /2/ تصدر القرارات في الشركة بأغلبية تزيد على نصف رأس المال المملوك من الشركاء المتمتعين بحق التصويت ما لم ينص عقد الشركة على خلاف ذلك . /3/ لا تكون القرارات المتعلقة بتعديل عقد الشركة أو حلها أو دمجها صحيحة ما لم يتفق عليها الشركاء المتضامنون والموصون في عقد يوقعون عليه ويشهر أصولاً. ه- تكوين رأس المال : القيود لا تختلف عن قيود شركات التضامن سوى أن نذكر صفة الشريك بأنه موصي. ه- إعادة تنظيم شركات التوصية البسيطة : زيادة رأس المال – تخفيض رأس المال – انضمام شريك – انفصال شريك نفس المبادئ والقواعد التي تعرضنا لها في شركات التضامن فقط يتم ذكر صفة الشريك بأنه موصي فيما عدا مايلي : /1/ يجوز دخول شريك متضامن جديد في شركة التوصية بموافقة جميع الشركاء المتضامنين فيها ولا تشترط موافقة الشركاء الموصين على ذلك. /2/ يجوز تحويل صفة الشريك الموصي إلى شريك متضامن جديد ولا يصبح الشريك الموصي شريكا متضامنا في الشركة إلا إذا تم ذلك بموجب عقد موقع من قبله ومن قبل الشركاء المتضامنين ويتم شهره أصولاً . /3/يجوز دخول شريك موص جديد في شركة التوصية بموافقة جميع الشركاء المتضامنين والموصين فيها ما لم ينص عقد الشركة على خلاف ذلك. و- توزيع الأرباح والخسائر في شركات التوصية البسيطة : الشريك الموصي ليس له رواتب أو مكافأة فهو يتحمل فائدة المسحوبات وله حساب جاري وله أرباح عن رأسماله وفي حال وجود خسارة لايتحمل الشريك الموصي الخسارة إلا بمقدار حصته في رأس المال فيما عدا ذلك ما ينطبق على شركات التضامن ينطبق على شركات التوصية البسيطة . ز- انقضاء شركات التوصية البسيطة : ينطبق ماذكر على انقضاء شركات التضامن على انقضاء شركات التوصية البسيطة فيما عدا مايلي : لا يؤدي إفلاس الشريك الموصي أو إعساره أو وفاته أو فقده الأهلية أو إصابته بعجز دائم إلى حل الشركة مالم ينص عقد الشركة على خلاف ذلك. ومن المشاكل التي تصادف المصفي في شركات التوصية البسيطة مايلي : 1- وجود حساب جاري دائن للشريك الموصي : في حال وجود خسارة تجاوزت حصص الشركاء في شركات التوصية البسيطة وكان للشريك الموصي حساب جاري دائن فإن هذا الرصيد يكون من حق الشريك الموصي . 2- وجود حساب جاري مدين للشريك الموصي : في حال وجود حساب جاري مدين للشريك الموصي وكان هناك خسارة بنتيجة التصفية فيجب على المصفي أن يحلل هذا الحساب الجاري المدين ومعرفة أسبابه وهي على نوعين : أ- مسحوبات : عندما يكون الحساب الجاري المدين متعلق بالمسحوبات فتعتبر مسؤولية الشريك بكامل حصته في رأس المال . ب-خسارة مدورة من سنوات سابقة : عندما يكون الحساب الجاري المدين متعلق بخسارة مدورة من سنوات سابقة في هذه الحالة يرحل رصيد الحساب الجاري المدين إلى حساب رأس مال الشريك الموصي وتنحصر مسؤوليته بخسائر التصفية بحقوق الشريك الموصي بعد تنزيل الحساب الجاري المدين . 3- وجود قرض دائن للشريك الموصي : في حال حصول الشركة على قرض من الشريك الموصي فهذا يعني أن على المصفي بعد تسديد ديون الغير تسديد قرض الشريك الموصي أما إذا كان لهذا الشريك الموصي حساب جاري مدين وكان سببه مسحوبات فيجوز للمصفي تخفيض قيمة الحساب الجاري المدين من حساب قرض الشريك . من ح/ قرض الشريك الموصي إلى المذكورين إلى ح/ جاري الشريك الموصي إلى ح/ المصرف 4- عدم تسديد الشريك الموصي لكامل حصته : تكون مسؤولية الشريك الموصي بحدود رأس المال الذي تعهد به حين تأسيس الشركة ، أما في حال إعسار الشريك الموصي فيوزع العجز بين الشركاء المتضامنين بنسبة توزيع الأرباح والخسائر. ثالثاً- شركات المحاصة : أ- تعريف : شركة تعقد بين شخصين أو أكثر ليست معدة لإطلاع الغير عليها وينحصر كيانها بين المتعاقدين ويمارس أعمالها شريك ظاهر يتعامل مع الغير. ب-شخصية شركة المحاصة : ليس لشركة المحاصة شخصية اعتبارية ولا تخضع لمعاملات الشهر المفروضة على الشركات الأخرى. ج- عقد شركة المحاصة : يحدد عقد شركة المحاصة الحقوق والالتزامات المتبادلة بين الشركاء ومدتها وكيفية تسديد رأس المال وتقاسم الأرباح والخسائر فيما بينهم مع الاحتفاظ بتطبيق المبادئ العامة بعقد الشركة. د- إثبات شركة المحاصة : يثبت عقد شركة المحاصة بجميع طرق الإثبات المقبولة في المواد التجارية إذا كان موضوعها تجارياً وبطرق الإثبات المحددة في المواد المدنية إذا كان موضوعها مدنياً. ه-علاقة الغير بالشركة: 1/ لا يكون للغير رابطة قانونية الا مع الشريك الذي تعاقد معه. 2/ يجوز أن تعامل شركة المحاصة التي تظهر تجاه الغير بهذه الصفة كشركة فعلية ويصبح الشركاء فيها مسؤولين تجاه ذلك الغير بالتضامن.

عاشراً- انقضاء شركات التضامن : أ-تعريف الانقضاء : هو انقطاع العلاقة التعاقدية أو انتهاء الرابطة الحقوقية التي تجمع الشركاء وبالتالي حل الشركة وزوال الشخصية المعنوية للشركة . ب-أسباب الانقضاء : 1ً- أسباب عامة : 1-انتهاء المدة المحددة للشركة في نظامها الأساسي . 2-انتهاء الغرض الذي أنشئت الشركة من أجله . 1- هلاك معظم موجودات الشركة بحيث يتعذر ممارسة النشاط التجاري . 2- انضمام الشركة إلى شركة مساهمة . 3- تأميم الشركة أي تحويل ملكية الشركة من خاصة إلى عامة . 2ً- أسباب خاصة : 1- رغبة أحد الشركاء في الانسحاب من الشركة . 2- وجود حكم قضائي بتصفية الشركة . 3- وفاة أو إفلاس أو الحجر على أحد الشركاء . ج-أشكال التصفية : 1- التصفية النهائية لشركة التضامن : أي بيع موجودات الشركة وتحصيل ديونها وسداد الالتزامات المترتبة عليها . 2- بيع شركة التضامن إلى شركة مساهمة : لايتم بيع موجودات شركة التضامن ولا تحصيل ديونها وإنما تتم عملية انتقال موجودات شركة التضامن إلى الشركة المساهمة وتقوم الشركة المساهمة بجميع التزامات شركة التضامن . 3- اندماج شركتين متضامنتين معاً: تزول الشخصية المعنوية لكل من الشركتين ويكونان معاً شركة جديدة لها شخصية معنوية جديدة ومستقلة . د- إجراءات التصفية : يقوم بعملية التصفية شخص يطلق عليه (المصفي )يقوم بدوره إما الشركاء أوشخص يتم تعيينه من قبل الشركاء حيث يكون مسؤولاً أمام القضاء والغير عن الشركة وله صلاحيات واسعة بتحويل موجودات الشركة إلى نقد وسداد التزامات الشركة وعليه أن يثبت جميع عمليات التصفية بدفاتر نظامية ويقوم بالأعمال التالية : 1- متابعة الأعمال غير المنجزة . 2- بيع موجودات الشركة . 3- تحصيل ديون الشركة . 4- تسديد التزامات الشركة لصالح الغير . 5- تسديد حقوق الشركاء. ه-مراحل التصفية : 1- المرحلة الأولى - تحويل أصول الشركة إلى نقد ، وهناك طريقتان : 1- الطريقة السريعة :بيع موجودات الشركة دفعة واحدة أو على دفعات ولكن خلال فترات زمنية محدودة ، حيث تقفل جميع حسابات الموجودات في حساب التصفية ، وعند البيع يجعل حساب التصفية دائناً وحساب المصرف أو الصندوق دائناً: من ح/ التصفية إلى المذكورين إلى ح/العقارات إلى ح/ السيارات إلى ح/ المدينون من ح/ المصرف أو الصندوق إلى ح/ التصفية 2- الطريقة التدريجية :بيع كل أصل على حدة وخلال فترات زمنية متباعدة . يتم قيد الربح أو الخسارة الناتجة عن كل عملية في حساب التصفية : من ح/ المصرف أو الصندوق إلى المذكورين إلى ح/ الأصل إلى ح/ التصفية (ربح البيع ) أو : من المذكورين من ح/ المصرف أو الصندوق من ح/ التصفية (خسارة البيع ) إلى ح/ الأصل مع الإشارة بان بعض مخصصات الأصول مثل مخصص ديون مشكوك فيها ، مخصص هبوط الأسعار فتقفل في حساب التصفية أما مخصصات استهلاك الأصول فتقفل في حسابات الأصول 2-المرحلة الثانية - سداد التزامات الشركة : يقوم المصفي بعد ذلك بتسديد التزامات الشركة حسب التسلسل التالي : 1- مصاريف التصفية : وهي المصاريف التي تكبدها المصفي للتصفية وكذلك أتعابه. من ح/ الصندوق أو المصرف إلى ح/ مصاريف التصفية من ح/ مصاريف التصفية إلى ح/ التصفية أو : من ح/ التصفية إلى ح/ مصاريف التصفية 2- الديون الممتازة :وهي ديون الدولة من رسوم وضرائب إلى وزارة المالية والديون المرتهنة في بعض الممتلكات وأجور العاملين في الشركة عن ستة أشهر التي سبقت التصفية . 3- الديون العادية : وهم الدائنون وأوراق الدفع . 4- قروض الشركاء . أما الباقي فيمثل حقوق الشركاء . 3-المرحلة الثالثة - سداد حقوق الشركاء : يقوم المصفي بإقفال جميع حسابات الاحتياطيات والأرباح غير الموزعة والحسابات الجارية للشركاء في حسابات رؤوس أموال الشركاء وكذلك تقفل نتيجة التصفية في حسابات رؤوس أموال الشركاء وتوزع بنسبة توزيع الأرباح والخسائر. - النتائج المحتملة في نتيجة التصفية : 1- نتيجة التصفية ربح : بحيث يحصل كل شريك على حقوقه لدى الشركة بتاريخ التصفية بالإضافة إلى أرباح التصفية : من ح/ نتيجة التصفية إلى ح/ رأس المال الشريك أ الشريك ب الشريك ج من ح/ رأس المال إلى ح/ المصرف الشريك أ الشريك ب الشريك ج 2- نتيجة التصفية خسارة لا تتجاوز إجمالي حقوق الشركاء : من ح/ رأس المال إلى ح/ نتيجة التصفية الشريك أ الشريك ب الشريك ج 3- نتيجة التصفية خسارة لا تتجاوز إجمالي حقوق الشركاء ولكن نصيب أحد الشركاء فيها يزيد عن صافي الموجودات: إذا استحق على الشريك ج مبلغ يزيد عن حقوقه لدى الشركة يقوم المصفي بمطالبة الشريك ج بالمبلغ المستحق عليه ويكون القيد : من ح/ المصرف إلى ح/ رأس مال الشريك ج أما في حالة إعساره يقوم المصفي بتحميل العجز إلى بقية الشركاء بنسبة حصصهم الأصلية في رأس المال : من ح/ رأس المال إلى ح/ العجز الشريك أ الشريك ب ويتم صرف المبالغ المتبقية في حسابات رأس المال للشريكين أ ،ب : من ح/ رأس المال إلى ح/ المصرف الشريك أ الشريك ب 4- نتيجة التصفية خسارة تتجاوز إجمالي حقوق الشركاء : في هذه الحالة يقوم المصفي بمطالبة الشركاء بالعجز المترتب عليهم إما مجتمعين أو من أحد الشركاء وفي حال إعسار الجميع يتنازل الدائنون عن جزء من ديونهم لتغطية هذا العجز: من المذكورين من ح/ نتيجة التصفية من ح/ المصرف إلى ح/ الدائنون ثانياً- شركات التوصية البسيطة : أ- تعريف : شركة تعمل تحت عنوان معين يكون فيها احد الشركاء على الأقل شريكا متضامنا إضافة إلى شريك أو شركاء موصين . ب-عنوان الشركة : /1/ لا يجوز أن يتضمن عنوان الشركة إلا أسماء الشركاء المتضامنين. /2/ لا يجوز أن يدرج اسم أي شريك موص في عنوان شركة التوصية وإذا تسامح الشريك الموصي بإدراج اسمه في عنوان الشركة أصبح مسؤولاً كشريك متضامن تجاه الغير حسن النية. ج- رأسمال الشركة : 1/ يحدد رأسمال الشركة التضامنية بالليرات السورية. 2/يجوز ان يكون رأسمال الشركة أو جزء منه عبارة عن مقدمات عينية أو عمل ويتم تحديد حصة كل شريك قدم حصة نقدية أو حصة عينية أو عملاً في عقد الشركة. د- إجراءات التسجيل وشهر الشركة: /1/ مع مراعاة الأحكام العامة لتسجيل الشركات يقدم الشركاء طلب التسجيل إلى أمين السجل مرفقاً به نسخة عن عقد الشركة ويجري التوقيع على طلب التسجيل وعقد الشركة من قبل جميع الشركاء أمام أمين السجل أو من يقوم مقامه أو أمام الكاتب بالعدل أو أمام أي موظف يحدده الوزير. /2/ يجب أن يتضمن طلب التأسيس البيانات التالية.. عنوان الشركة، أسماء الشركاء وجنسياتهم وموطنهم المختار، موضوع الشركة، نوع الشركة ، مركز الشركة وفروعها إن وجدت، رأسمال الشركة وحصص كل من الشركاء، مدة الشركة، أسماء المديرين وأسماء المفوضين بالإدارة والتوقيع عن الشركة وصلاحياتهم ومدة تعيينهم . /3/ يجب أن يتضمن عقد الشركة البيانات التالية.. عنوان الشركة،نوع الشركة ، أسماء الشركاء وجنسيتهم وموطنهم المختار، موضوع الشركة ، مركز الشركة وفروعها إن وجدت ،/رأسمال الشركة وحصص كل من الشركاء بما فيها المقدمات العينية أو العمل وكيفية تسديد هذه الحصص أو تقديمها ، تاريخ تأسيس الشركة ومدتها ، كيفية إدارة الشركة وأسماء المفوضين بالإدارة والتوقيع عن الشركة وصلاحياتهم ومدة تعيينهم، نصاب مجلس الشركاء والأغلبية المطلوبة لاتخاذ القرارات ، السنة المالية للشركة وكيفية توزيع الأرباح والخسائر، أسلوب حل النزاعات بين الشركاء . /4/ يقوم أمين السجل بقيد الشركة في سجل الشركات خلال يومي العمل التاليين لاستلامه الطلب وتصريح المديرين بتوافر الشروط لتوليهم لهذا المنصب ويمنح ذوي العلاقة شهادة بتسجيلها. /5/ إن عدم ذكر أي نص يهم الغير في عقد الشركة المودع لدى أمانة السجل أو في الوثائق المتممة له ج- إدارة الشركة : 1. الشركاء المتضامنون.. هم الذين يحق لهم الاشتراك في إدارة الشركة ويكونون مسؤولين بالتضامن عن ديون الشركة والالتزامات المترتبة عليها في أموالهم الخاصة. 2. الشركاء الموصون.. هم الذين يقدمون حصة في رأسمال الشركة دون أن يكون لهم الحق بالاشتراك في إدارة الشركة وتكون مسؤولية كل منهم عن ديون الشركة والالتزامات المترتبة عليها محصورة بمقدار حصته في رأسمال الشركة. 3. لا يحق للشريك الموصي التدخل في إدارة أعمال الشركة تجاه الغير وليس له سلطة تمثيلها ولو كان ذلك بناء على توكيل وإلا كان مسؤولاً عن ديون الشركة والتزاماتها التي تحملتها الشركة بسبب تدخله أو مساهمته في إدارتها مسؤولية الشريك المتضامن. 4. لا يعد اشتراك الشريك الموصي في أعمال مجلس الشركاء مساهمة منه في إدارة الشركة أو تدخلاً فيها أو في أعمالها. 5. يحق للشريك الموصي أن يطلع على دفاتر الشركة وحساباتها والسجلات الخاصة بالقرارات المتخذة في سياق إدارتها وان يتداول مع الشركاء المتضامنين أو مع مديري الشركة بشأنها . د- اتخاذ القرارات في الشركة : /1/ يكون التصويت على القرارات في شركة التوصية للشركاء المتضامنين مالم يعط العقد للشركاء الموصين حق التصويت. /2/ تصدر القرارات في الشركة بأغلبية تزيد على نصف رأس المال المملوك من الشركاء المتمتعين بحق التصويت ما لم ينص عقد الشركة على خلاف ذلك . /3/ لا تكون القرارات المتعلقة بتعديل عقد الشركة أو حلها أو دمجها صحيحة ما لم يتفق عليها الشركاء المتضامنون والموصون في عقد يوقعون عليه ويشهر أصولاً. ه- تكوين رأس المال : القيود لا تختلف عن قيود شركات التضامن سوى أن نذكر صفة الشريك بأنه موصي. ه- إعادة تنظيم شركات التوصية البسيطة : زيادة رأس المال – تخفيض رأس المال – انضمام شريك – انفصال شريك نفس المبادئ والقواعد التي تعرضنا لها في شركات التضامن فقط يتم ذكر صفة الشريك بأنه موصي فيما عدا مايلي : /1/ يجوز دخول شريك متضامن جديد في شركة التوصية بموافقة جميع الشركاء المتضامنين فيها ولا تشترط موافقة الشركاء الموصين على ذلك. /2/ يجوز تحويل صفة الشريك الموصي إلى شريك متضامن جديد ولا يصبح الشريك الموصي شريكا متضامنا في الشركة إلا إذا تم ذلك بموجب عقد موقع من قبله ومن قبل الشركاء المتضامنين ويتم شهره أصولاً . /3/يجوز دخول شريك موص جديد في شركة التوصية بموافقة جميع الشركاء المتضامنين والموصين فيها ما لم ينص عقد الشركة على خلاف ذلك. و- توزيع الأرباح والخسائر في شركات التوصية البسيطة : الشريك الموصي ليس له رواتب أو مكافأة فهو يتحمل فائدة المسحوبات وله حساب جاري وله أرباح عن رأسماله وفي حال وجود خسارة لايتحمل الشريك الموصي الخسارة إلا بمقدار حصته في رأس المال فيما عدا ذلك ما ينطبق على شركات التضامن ينطبق على شركات التوصية البسيطة . ز- انقضاء شركات التوصية البسيطة : ينطبق ماذكر على انقضاء شركات التضامن على انقضاء شركات التوصية البسيطة فيما عدا مايلي : لا يؤدي إفلاس الشريك الموصي أو إعساره أو وفاته أو فقده الأهلية أو إصابته بعجز دائم إلى حل الشركة مالم ينص عقد الشركة على خلاف ذلك. ومن المشاكل التي تصادف المصفي في شركات التوصية البسيطة مايلي : 1- وجود حساب جاري دائن للشريك الموصي : في حال وجود خسارة تجاوزت حصص الشركاء في شركات التوصية البسيطة وكان للشريك الموصي حساب جاري دائن فإن هذا الرصيد يكون من حق الشريك الموصي . 2- وجود حساب جاري مدين للشريك الموصي : في حال وجود حساب جاري مدين للشريك الموصي وكان هناك خسارة بنتيجة التصفية فيجب على المصفي أن يحلل هذا الحساب الجاري المدين ومعرفة أسبابه وهي على نوعين : أ- مسحوبات : عندما يكون الحساب الجاري المدين متعلق بالمسحوبات فتعتبر مسؤولية الشريك بكامل حصته في رأس المال . ب-خسارة مدورة من سنوات سابقة : عندما يكون الحساب الجاري المدين متعلق بخسارة مدورة من سنوات سابقة في هذه الحالة يرحل رصيد الحساب الجاري المدين إلى حساب رأس مال الشريك الموصي وتنحصر مسؤوليته بخسائر التصفية بحقوق الشريك الموصي بعد تنزيل الحساب الجاري المدين . 3- وجود قرض دائن للشريك الموصي : في حال حصول الشركة على قرض من الشريك الموصي فهذا يعني أن على المصفي بعد تسديد ديون الغير تسديد قرض الشريك الموصي أما إذا كان لهذا الشريك الموصي حساب جاري مدين وكان سببه مسحوبات فيجوز للمصفي تخفيض قيمة الحساب الجاري المدين من حساب قرض الشريك . من ح/ قرض الشريك الموصي إلى المذكورين إلى ح/ جاري الشريك الموصي إلى ح/ المصرف 4- عدم تسديد الشريك الموصي لكامل حصته : تكون مسؤولية الشريك الموصي بحدود رأس المال الذي تعهد به حين تأسيس الشركة ، أما في حال إعسار الشريك الموصي فيوزع العجز بين الشركاء المتضامنين بنسبة توزيع الأرباح والخسائر. ثالثاً- شركات المحاصة : أ- تعريف : شركة تعقد بين شخصين أو أكثر ليست معدة لإطلاع الغير عليها وينحصر كيانها بين المتعاقدين ويمارس أعمالها شريك ظاهر يتعامل مع الغير. ب-شخصية شركة المحاصة : ليس لشركة المحاصة شخصية اعتبارية ولا تخضع لمعاملات الشهر المفروضة على الشركات الأخرى. ج- عقد شركة المحاصة : يحدد عقد شركة المحاصة الحقوق والالتزامات المتبادلة بين الشركاء ومدتها وكيفية تسديد رأس المال وتقاسم الأرباح والخسائر فيما بينهم مع الاحتفاظ بتطبيق المبادئ العامة بعقد الشركة. د- إثبات شركة المحاصة : يثبت عقد شركة المحاصة بجميع طرق الإثبات المقبولة في المواد التجارية إذا كان موضوعها تجارياً وبطرق الإثبات المحددة في المواد المدنية إذا كان موضوعها مدنياً. ه-علاقة الغير بالشركة: 1/ لا يكون للغير رابطة قانونية الا مع الشريك الذي تعاقد معه. 2/ يجوز أن تعامل شركة المحاصة التي تظهر تجاه الغير بهذه الصفة كشركة فعلية ويصبح الشركاء فيها مسؤولين تجاه ذلك الغير بالتضامن. -

تاسعاً- إعادة تنظيم شركات التضامن : أ- زيادة رأس المال : 1- سداد قيمة الزيادة نقداً أوعيناً : من ح/ المصرف أو الأصل إلى ح/ رأس مال الشريك 2- سداد قيمة الزيادة من الحسابات الجارية الدائنة : من ح/ الجاري للشريك إلى ح/ رأس مال الشريك 3- سداد قيمة الزيادة من الأرباح المرحلة : من ح/ توزيع الأرباح والخسائر إلى ح/ رأس مال الشريك 4- سداد قيمة الزيادة من الاحتياطي : من ح/ الاحتياطي إلى ح/ رأس مال الشريك أ إلى ح/ رأس مال الشريك ب 5- سداد قيمة الزيادة من قرض أحد الشركاء : من ح/ قرض الشريك إلى ح/ رأس مال الشريك 6- سداد قيمة الزيادة من إعادة تقدير الموجودات والمطلوبات: من ح/ إعادة التقدير إلى ح/ رأس مال الشريك أ إلى ح/ رأس مال الشريك ب ب-تخفيض رأس المال : 1. رد قيمة الزيادة في رأس المال نقداً أوبشيك : من ح/ رأس مال إلى ح/ المصرف أو الصندوق الشريك أ الشريك ب 2. رد قيمة الزيادة إلى الحسابات الجارية الدائنة : من ح/ رأس مال إلى ح/ الحسابات الجارية الشريك أ الشريك أ الشريك ب الشريك ب 3. ترحيل الحسابات الجارية المدينة إلى حسابات رأس المال : من ح/ رأس مال إلى ح/ الحسابات الجارية المدينة الشريك أ الشريك أ الشريك ب الشريك ب 4. إعادة تقييم الأصول والخصوم : من ح/ رأس مال إلى ح/ إعادة التقدير الشريك أ الشريك ب ج- انضمام شريك جديد إلى الشركة : في حال انضمام شريك يجب إجراء تقييم موجودات ومطلوبات الشركة وأباحها قبل انضمام الشريك الجديد ومعالجة شهرة المحل وإثباتها فقط لمصلحة الشركاء القدامى . شهرة المحل : هي أصل غير ملموس أو غير ماديويدل على وجودة مقدرة ربحية زائدة تؤدي إلى تحقيق أرباح تفوق الأرباح العادية وتنشأ شهرة المحل عن عدة عوامل أهمها السمعة والموقع أو مزايا احتكارية (حقوق امتياز) أو علاقة جيدة بين الشركة والمتعاملين معها . الأسس الواجب مراعاتها حين تحديد قيمة شهرة المحل : 1-تحديد الأرباح المنتظر تحقيقها في المستقبل . 2-تحديد الأرباح العادية . طرق تقدير شهرة المحل : 1-طريقة متوسط الأرباح الفعلية لعدد من السنوات . 1- طريقة متوسط الأرباح غير العادية لعدد من السنوات . 2- طريقة رأس المال الذي ينتج الأرباح غير العادية = الأرباح غير العادية /معدل العائد العادي تكون أشكال انضمام شريك جديد حسب ما يلي : 1. شراء الشريك الجديد حصة من رأس المال : قد يتفق الشركاء على قبول شريك جديد عن طريق شراء جزء من حصص الشركاء القدامى وذلك وفق أحد الطريقتين التاليتين : أ- قيام الشريك الجديد بدفع قيمة حصته في رأس المال إلى الشركاء مباشرة : من ح/ رأس مال إلى ح/ رأس مال الشريك ج الشريك أ الشريك ب ب-قيام الشريك الجديد بدفع قيمة حصته في رأ س المال إلى الشركاء عن طريق الشركة : من ح/ المصرف إلى ح/ الحسابات الجارية الشريك أ الشريك ب ويتم تقدير حصة الشريك الجديد بإحدى الطريقتين التاليتين : أ-شراء حصة جديدة بعد إعادة تقدير الأصول : في هذه الحالة يتم احتساب حقوق الشركاء القدامى بفتح حساب إعادة التقدير تثبت فيه الزيادة والنقص الحاصل في الأصول والخصوم ويتم ترحيل رصيده إلى حسابات رؤوس أموال الشركاء القدامى وكذلك أرصدة حسابات الأرباح والخسائر والاحتياطيات والحسابات الجارية وبعد ذلك يتم إثبات قيد التنازل . ب-شراء حصته على أساس القيمة الدفترية للأصول والخصوم : 1- حالة تساوي صافي الأصول مع القيمة المشتراة : تتم المعالجة حسب الآتي : أ- ترحيل أرصدة الأرباح والخسائر و الاحتياطيات إلى حسابات رؤوس أموال الشركاء القدامى . ب-إثبات تنازل الشركاء عن حصصهم في رأس المال للشريك الجديد . ج- إثبات دفع الشريك الجديد قيمة حصته سواء مباشرة للشركاء أو عن طريق الشركة . 2- حالة أن صافي الأصول أصغر من القيمة المشتراة : وهذا يعني وجود أصل مستتر هو شهرة المحل والزيادة المدفوعة من قبل الشريك الجديد هي حصته في شهرة المحل حيث توزع بين الشركاء بنسبة توزيع الأرباح والخسائر ونميز هنا بين ثلاثة حالات : أ- إظهار شهرة المحل بكامل قيمتها في دفاتر الشركة: من ح/ شهرة المحل إلى ح/ رأس مال الشريك أ إلى ح/ رأس مال الشريك ب ب-عدم إظهار قيمة شهرة المحل في دفاتر الشركة وقيام الشريك الجديد بدفع مقابل حصته فيها إلى الشركاء : في هذه الحالة يدفع الشريك الزيادة وتوزع على الشركاء القدامى بنسبة توزيع الأرباح والخسائر وهذه الزيادة إما أن تبقى لتستثمر في الشركة وبالتالي تضاف إلى رؤوس أموال الشركاء القدامى أو يتم سحبها من قبل الشركاء القدامى . ج- عدم إظهار قيمة شهرة المحل في دفاتر الشركة وقيام الشريك الجديد بدفع مقابل حصته فيها مع تعديل نسبة توزيع الأرباح والخسائر بين الشركاء : في هذه الحالة يدفع الشريك الجديد قيمة حصته في شهرة المحل حسب نسبة التوزيع الجديدة . وبالتالي تتم المعالجة لحالة صافي الأصول أصغر من القيمة المشتراة حسب الآتي : أ- ترحيل أرصدة الأرباح والخسائر و الاحتياطيات إلى حسابات رؤوس أموال الشركاء القدامى . ب-حساب شهرة المحل وإثباتها في حال الاتفاق على ذلك . ج- إثبات تنازل الشركاء عن حصصهم في رأس المال للشريك الجديد . د- إثبات دفع الشريك الجديد قيمة حصته سواء مباشرة للشركاء أو عن طريق الشركة . 3- حالة أن صافي الأصول أكبر من القيمة المشتراة : وتمثل الزيادة نصيب الشريك الجديد من احتياطي تضخم الأصول وهي بمثابة تعويض له عن الخسائر الرأسمالية المحتملة. تتم المعالجة حسب الآتي: أ- ترحيل أرصدة الأرباح والخسائر و الاحتياطيات إلى حسابات رؤوس أموال الشركاء القدامى . ب-حساب احتياطي تضخم الأصول وإثباته في حال الاتفاق على ذلك . ج- إثبات تنازل الشركاء عن حصصهم في رأس المال للشريك الجديد . د- إثبات دفع الشريك الجديد قيمة حصته سواء مباشرة للشركاء أو عن طريق الشركة . 2. الانضمام على أساس إضافة حصة إلى رأس مال الشركة : قد يتفق الشركاء على انضمام شريك جديد عن طريق استثمار أموال إضافية وبالتالي تحصل الشركة على موارد إضافية ويتم إثبات انضمام الشريك الجديد : من ح/المصرف أو الأصل المقدم إلى ح/ رأس مال الشريك ج ونميز هنا بين الحالتين التاليتين : 1- انضمام الشريك الجديد بعد إعادة التقدير : تكون المعالجة على الشكل الآتي : أ- فتح حساب إعادة التقدير تثبت فيه الزيادة والنقص الحاصل في الأصول والخصوم ويتم ترحيل رصيده إلى حسابات رؤوس أموال الشركاء القدامى. ب-ترحيل أرصدة الأرباح والخسائر و الاحتياطيات إلى حسابات رؤوس أموال الشركاء القدامى . ج- إثبات دفع الشريك الجديد قيمة حصته حسب القيد المذكور سابقاً. 2- انضمام الشريك الجديد على أساس القيمة الدفترية : 1. حالة تساوي حصة الشريك الجديد مع المبلغ المدفوع من قبله : تكون المعالجة على الشكل الآتي : 1. ترحيل أرصدة الأرباح والخسائر و الاحتياطيات إلى حسابات رؤوس أموال الشركاء القدامى . 2. إثبات دفع الشريك الجديد قيمة حصته حسب القيد المذكور سابقاً. 2. حالة المبلغ المدفوع من قبل الشريك الجديد أكبر من حصته في رأس المال : تكون المعالجة على الشكل الآتي : 1. ترحيل أرصدة الأرباح والخسائر و الاحيتاطيات إلى حسابات رؤوس أموال الشركاء القدامى 2. حساب شهرة المحل وإثباتها حسب الاتفاق . 3. إثبات دفع الشريك الجديد قيمة حصته . 3. حالة المبلغ المدفوع من قبل الشريك الجديد أصغر من حصته في رأس المال: 1. ترحيل أرصدة الأرباح والخسائر و الاحيتاطيات إلى حسابات رؤوس أموال الشركاء القدامى . 2. حساب احتياطي تضخم الأصول وإثباته حسب الاتفاق . 3. إثبات دفع الشريك الجديد قيمة حصته . د-انفصال شريك : يتم تجميع جميع حقوق والتزامات الشريك المنفصل في حساب يسمى الشريك المنفصل ونبين فيما يلي كيفية تحديد حقوق الشريك المنفصل وسدادها . 1ً-تحديد حقوق الشريك المنفصل : وهذه الحقوق هي : -حصة الشريك في صافي موجودات الشركة . -حصة الشريك من الأرباح من بداية العام حتى تاريخ الانفصال . - حصة الشريك من الأصول المستترة (شهرة المحل ) -حصة الشريك من الأرباح غير الموزعة والاحيتاطيات. - حصة الشريك من فوائد رأس المال أوروا تب أومكافأة خلال العام. هناك طريقتان لتحديد حقوق الشريك المنفصل هما : أ- طريقة التقدير الفعلي : 1- تحديد حصة الشريك المنفصل من صافي الموجودات بعد إعادة تقدير الموجودات والمطاليب . 2- تحديد حصة الشريك من الأرباح عن طريق إجراء الجرد والتسويات اللازمة وإعداد الحسابات الختامية لإظهار نتيجة نشاط الشركة . 3- تحديد حصة الشريك المنفصل من الأرباح والاحيتاطيات عن طريق توزيعها وفقاً للنسبة المتفق عليها . معالجة شهرة المحل عند الانفصال : 1- إظهار شهرة المحل : من ح/شهرة المحل إلى ح/ رأس مال الشريك أ إلى ح/ رأس مال الشريك ب إلى ح/ رأس مال الشريك ج من ح/ رأس مال الشريك ج إلى ح/ الشريك المنفصل ج 2- إظهار شهرة المحل بمقدار حصة الشريك المنسحب : من ح/ شهرة المحل إلى ح/ رأس مال الشريك ج من ح/ رأس مال الشريك ج إلى ح/ الشريك المنفصل ج 3- عدم إظهار شهرة المحل بالدفاتر : من ح/ رأس المال إلى ح/ الشريك المنفصل ج الشريك أ الشريك ب 4- إظهار شهرة المحل بما يعادل حصة الشريك المنسحب مع تعديل نسبة توزيع الأرباح والخسائر بين بقية الشركاء : من ح/ شهرة المحل إلى ح/ الشريك المنفصل ج من ح/ رأس مال أ إلى ح/ رأس مال ب 5- عدم إظهار الشهرة بالكامل مع تعديل نسبة توزيع الأرباح والخسائر بين بقية الشركاء : من ح/ رأس المال إلى ح/ الشريك المنفصل ج الشريك أ الشريك ب معالجة بوليصة التأمين عند انفصال شريك : 1-اعتبار الأقساط نفقة إيراديه : تعتبر بوليصة التأمين أصل غير ملموس وتعامل نفس معاملة شهرة المحل . 2-اعتبار الأقساط نفقة رأسمالية : يتم تعديل قيمة البوليصة إلى القيمة الحالية ويحمل الفرق لكامل الشركاء . 3- اعتبار القسط نفقة رأسمالية بالقيمة الحالية : في هذه الحالة تظهر البوليصة بالقيمة الحالية ولا لزوم لأي معالجة محاسبية . ب-طريقة التقدير الجزئي أوالجزافي : يتم تحديد حقوق الشريك المنفصل طبقاً لآخر جرد أجرته الشركة وآخر قائمة مركز مالي أعدتها الشركة ويضاف إليه نسبة مئوية يتفق عليها الشركاء عن الفترة الزمنية من آخر جرد حتى تاريخ الانفصال. 2ً- سداد حقوق الشريك المنفصل : 1- من موارد الشركة : من ح/ الشريك المنفصل إلى ح/ المصرف 2- من أموال الشركاء الخاصة : من ح/ الشريك المنفصل إلى ح/ رأس المال الشريك أ الشريك ب

-

ثامناً- التأمين على حياة الشركاء : يقوم الشركاء بالتأمين ضد أخطار انفصال أو وفاة أحد الشركاء لدى إحدى شركات التأمين ببوليصة تأمين مشتركة لمدة معينة وبموجب تلك البوليصة تقوم الشركة بسداد أقساط التأمين من أموالها وتعالج تلك الأقساط محاسبياً بطرق عدة أهمها : 1- اعتبار قسط التأمين نفقة إيراديه : وذلك بقيد أقساط التامين المستحقة خلال السنة في الجانب المدين من حساب بوليصة التأمين وفي الجانب الدائن من حساب شركة التأمين أو من حساب المصرف أو الصندوق ويقفل حساب بوليصة التأمين في نهاية العام في حساب توزيع الأرباح والخسائر وعند استحقاق البوليصة سواء بحلول أجلها أو وفاة أحد الشركاء تحصل الشركة قيمة البوليصة وتوزع بين الشركاء بنسبة توزيع الأرباح والخسائر - عند دفع قسط التأمين: من ح/ بوليصة التأمين إلى ح/ المصرف - في نهاية العام : من ح/ توزيع الأرباح والخسائر إلى ح/ بوليصة التأمين -عند قبض قيمة البوليصة : من ح/ المصرف إلى الحسابات الجارية للشركاء 2- اعتبار قسط التأمين نفقة رأسمالية بالقيمة الاسمية : وذلك بفتح حساب لبوليصة التأمين في دفاتر الشركة مديناً وحساب البنك دائناً ويظهر حساب البوليصة ضمن بنود الأصول المتداولة للشركة في قائمة المركز المالي بالقيمة الاسمية وعند وفاة الشريك أوحلول أجل البوليصة يرصد حساب البوليصة ويوزع على الشركاء بنسبة توزيع الأرباح والخسائر . - عند دفع قسط التأمين: من ح/ بوليصة التأمين إلى ح/ المصرف - عند قبض قيمة البوليصة : من ح/ المصرف إلى ح/ بوليصة التأمين من ح/ بوليصة التأمين إلى ح/ الحسابات الجارية للشركاء 3- اعتبار قسط التأمين نفقة رأسمالية بالقيمة الحالية :ا وذلك بفتح حساب لبوليصة التأمين في دفاتر الشركة مديناً وحساب البنك دائناً ويظهر حساب البوليصة ضمن بنود الأصول المتداولة للشركة في قائمة المركز المالي بالقيمة الاسمية والتي تختلف عن القيمة الحالية لذلك في نهاية العام يجب تسوية حساب البوليصة ليعكس القيمة الحالية ويرحل الفرق بين القيمة الحالية والقيمة الاسمية في نهاية العام إلى حساب توزيع الأرباح والخسائر وعند وفاة الشريك أوحلول أجل البوليصة يرصد حساب البوليصة ويوزع على الشركاء بنسبة توزيع الأرباح والخسائر . - عند دفع قسط التأمين: من ح/ بوليصة التأمين إلى ح/ المصرف - في نهاية العام ( الفرق بين القيمة الحالية والقيمة الاسمية للبوليصة ): من ح/ توزيع الأرباح والخسائر إلى ح/بوليصة التأمين - عند قبض قيمة البوليصة : من ح/ بوليصة التأمين إلى ح/ الحسابات الجارية للشركاء 4- اعتبار قسط التأمين نفقة رأسمالية بالقيمة الحالية مع تكوين احتياطي: للمحافظة على المركز المالي للشركة قد ترى الشركة تكوين احتياطي لبوليصة التامين وذلك بفتح حساب لبوليصة التأمين في دفاتر الشركة مديناً وحساب البنك دائناً وفي نهاية العام يتم تكوين احتياطي بقيمة القسط المدفوع ويتم معالجة الفرق بين القيمة الحالية والقيمة الاسمية للبوليصة في حساب احتياطي بوليصة التأمين وعند وفاة الشريك أوحلول أجل البوليصة يرصد حساب البوليصة ويوزع على الشركاء بنسبة توزيع الأرباح والخسائر . - عند دفع قسط التأمين: من ح/ بوليصة التأمين إلى ح/ المصرف - في نهاية العام ( تكوين احتياطي بقيمة القسط المدفوع ): من ح/ توزيع الأرباح والخسائر إلى ح/احتياطي بوليصة التأمين - ( الفرق بين القيمة الحالية والقيمة الاسمية للبوليصة ): من ح/ احتياطي بوليصة التأمين إلى ح/ بوليصة التأمين - عند قبض قيمة البوليصة : من ح/ المصرف إلى ح/ بوليصة التأمين من ح/ بوليصة التأمين إلى ح/ الحسابات الجارية للشركاء

-

سابعاً-حساب توزيع الأرباح والخسائر : تتضمن الأرباح في شركات التضامن : 1- عائد رأس المال مقابل حصص الشركاء في الشركة . 2- عائد العمل مقابل عمل العمال في الشركة . 3- عائد اقتصادي عن المخاطرة . ويجب أن يتفق الشركاء في عقد الشركة على طريقة توزيع الربح بينهم وحسب قانون الشركات في سورية فقد بين مايلي : ((تحدد الارباح والخسائر ونصيب كل شريك فيها عند نهاية السنة المالية للشركة من واقع الميزانية الختامية وحساب الارباح والخسائر ويعد كل شريك دائناً للشركة بنصيبه في الأرباح بمجرد تحديد هذا النصيب شريطة اكمال ما نقص من رأس مال الشركة بسبب الخسائر ما لم يتفق على غير ذلك )) معليه فإن حساب توزيع الأرباح والخسائر هو حساب يتم إعداده بنهاية الفترة المحاسبية بعد الحصول على صافي الربح والخسارة من حساب الأرباح والخسائر ويقفل بحساب توزيع الأرباح والخسائر بأرصدة الحسابات التالية : - فائدة المسحوبات. - فائدة رأس المال . - رواتب أو مكافأة الشريك . - فائدة رصيد الحساب الجاري . وبناءً على ماسبق يمكن عرض طرق توزيع الأرباح والخسائر على الشكل التالي : 1-توزيع الأرباح بنسبة ثابتة ليس لها علاقة بحصص الشركاء في رأس المال : تستخدم هذه الطريقة في حال تساوي الشركاء في حصص رأس المال واختلاف الخدمات المؤداة من قبلهم حيث يتم اختيار نسبة معينة لتوزيع الربح يراعى فيها مكافأة العامل الشخصي 2-توزيع الأرباح بنسبة حصص الشركاء في رأس المال : تستخدم هذه الطريقة في حال تساوي الشركاء في الخدمات المؤداة من قبل الشركاء للشركة واختلاف الحصص المقدمة من قبلهم ،وهنا لابد من تحديد ماهو رأس المال ؟ هل هو في 1/1 ؟ أو في 31/12؟ أو المتوسط المرجح زمنياً؟ والمتوسط المرجح زمنياً يمكن الوصول إليه عن طريق ضرب حصة الشريك بعدد أشهر بقاء الحصة في الشركة مقسوماً على العدد 12 فنصل إلى الحصة الافتراضية للشريك .