البحث في الموقع

عرض النتائج للدليل 'تسجيل'.

-

السلام عليكم ورحمة الله وبركاته أنا لا أعرف لأي منتدى تتبع له مشكلتي ولا لي في المحاسبه من بعيد أو قريب ... لقد إفتتحت محفظة لتداول الأسهم عن طريق الإنترنت وثم عن طريق الهاتف الجوال وبعد مده قامت أختى بمشاركتي والمشكله أنه عند مشاركتها لي كان لدي عدد من الأسهم المكتتبه بها لم يتم تدوالها بعد ولم أقم بحساب قيمتها من رأسمالي بل قمت بحسابها زيادة رأسمال لي بعد تداولها فهل هذا صحيح أم يجب أن أحسب قيمتها من رأسمالي وبعد تدوالها أحسبها كأرباح لي . قمت بإحتساب رسوم الإشتراك للتدوال بالإنترنت والجوال بداء من مشاركة أختي لي نسبة لرأسمال كل واحدة أم يجب إحتسابها مناصفة . عند قيامي بشراء عدد من الإسهم بإحدى الشركات ولم إبعها إلا بعد مرور شهرين مثلا وخلال هذه الفتره تم زيادة رأس المال أكثر فهل يتم تسجيل أرباحها على أساس رأس المال بتاريخ عمليه شراءها أم تسجل برأس المال الحالي بتاريخ عمليه البيع . شاكرة لكم مساعدتي وأسفه على الإطالة ..

-

السلام عليكم ورحمة الله وبركاتة. تحية طيبة وبعد ،،، كثيرا من الأخوة الأفاضل الأعضاء الجدد ما يسأل أين الكتاب ؟ أو أين رابط التحميل؟ أو أين البرنامج؟ و كان آخر من سألني هو الأستاذ / أشرف محمود وهو عضو جديد بمنتدانا وقال لي يمكن لإني عضو جديد لم أعرف طريقة إستخدام المنتدى. أرحب به أولا ونتمنى أن نرى مجهوداته في المنتدى الرائع و أتمنى له التوفيق والسداد. ولكن يا أستاذ / أشرف المنتدى سهل الإستخدام ولكن إصبر قليلا و إبحث قليلا تجد الأمر سهل جدا ولا تتردد في سؤال أي عضو أو مشرف بالمنتدي أو طرح موضوع جديد يحمل إستفساراتك حول المنتدى إن لم يكن هناك موضع مشابة لما تريد طرحة من إستفسار يجب أن نعلم 1- أن الكتاب أو البرنامج المرفوع على المنتدي يكون غالبا في أول مشاركة أو في المشاركات الأولى. 1- عند تصفح المنتدى بدون تسجيل إسم الدخول الخاص بك فإن عرض المشاركان في أي موضوع تكون من الأقدم للإحدث . أي أن المشاركات القديمة تكون في الصفحة رقم 1 أحدث أو آخر مشاركة تكون في الصفحة الأخيرة في آخر الصفحة. 3- عندما تتصفح المنتدى بعد تسجبل إسم الدخول الخاص بك فإن العملية تصبح معكوسة أي أحدث مشاركة تكون في الصفحة الأولى وأول أو أقدم مشاركة تكون في الصفحة الأخيرة. السؤال مرة أخرى في حالة دخولك المنتدى بإسم الدخول. فين الكتب؟ في المشاركات الأولى. وفين المشاركات الأولى؟ في الصفحة الأخيرة. بالتوفيق ،،،، ونحن في الخدمة يا حاج/ أشرف

السلام عليكم ورحمة الله وبركاتة. تحية طيبة وبعد ،،، كثيرا من الأخوة الأفاضل الأعضاء الجدد ما يسأل أين الكتاب ؟ أو أين رابط التحميل؟ أو أين البرنامج؟ و كان آخر من سألني هو الأستاذ / أشرف محمود وهو عضو جديد بمنتدانا وقال لي يمكن لإني عضو جديد لم أعرف طريقة إستخدام المنتدى. أرحب به أولا ونتمنى أن نرى مجهوداته في المنتدى الرائع و أتمنى له التوفيق والسداد. ولكن يا أستاذ / أشرف المنتدى سهل الإستخدام ولكن إصبر قليلا و إبحث قليلا تجد الأمر سهل جدا ولا تتردد في سؤال أي عضو أو مشرف بالمنتدي أو طرح موضوع جديد يحمل إستفساراتك حول المنتدى إن لم يكن هناك موضع مشابة لما تريد طرحة من إستفسار يجب أن نعلم 1- أن الكتاب أو البرنامج المرفوع على المنتدي يكون غالبا في أول مشاركة أو في المشاركات الأولى. 1- عند تصفح المنتدى بدون تسجيل إسم الدخول الخاص بك فإن عرض المشاركان في أي موضوع تكون من الأقدم للإحدث . أي أن المشاركات القديمة تكون في الصفحة رقم 1 أحدث أو آخر مشاركة تكون في الصفحة الأخيرة في آخر الصفحة. 3- عندما تتصفح المنتدى بعد تسجبل إسم الدخول الخاص بك فإن العملية تصبح معكوسة أي أحدث مشاركة تكون في الصفحة الأولى وأول أو أقدم مشاركة تكون في الصفحة الأخيرة. السؤال مرة أخرى في حالة دخولك المنتدى بإسم الدخول. فين الكتب؟ في المشاركات الأولى. وفين المشاركات الأولى؟ في الصفحة الأخيرة. بالتوفيق ،،،، ونحن في الخدمة يا حاج/ أشرف -

هي عبارة عن نظام معلومات له اصول وقواعد في تسجيل المعلومات الاقتصادية ضمن اطار مجموعة من المبادئ الاساسية وهي على سبيل المثال استمرارية المشروع -مقابلة الايرادات مع النفقات - الشخصية الاعتبارية- استقلال الدورات المالية ومقابلة ايرادات كل سنه بمصاريفها وكما تعلمون ان اي نظام يتألف من مدخلات ومخرجات وعمليات المدخلات : هي المعلومات الاقتصاديةالقابله للقياس في الوحدة الاقتصادية المخرجات : هي التقارير الصادرة عن قسم المحاسبة سواء حسابات ختامية او قوائم مالية او دراسات محاسبية العمليات : وهي جميع القواعد والمبادئ والمعايير التي يلتزم بها المحاسب خلال تنفيذ مهمته

-

أخوتي و زملائي الأكارم أرجو ممن لديه الخبرة و الدراية مساعدتي في كيفية إثبات عمليات الإستيراد و إغلاق مصاريفها و نفقاتها

أخوتي و زملائي الأكارم أرجو ممن لديه الخبرة و الدراية مساعدتي في كيفية إثبات عمليات الإستيراد و إغلاق مصاريفها و نفقاتها -

مرحبا انا بكرا عندي مقابله لوظيفه محاسبه بمدرس بالرياض انا دارسه علوم ماليه و مصرفيه و حابه اشتغل بالمحاسبه لانو عندي خلفيه بسيطه عنها المهم حابه اعرف شو هيي القيود اللي راح استخدمها و كيف وانواع الدفاتر اللي هامسكها وشو هيي المشاكل اللي ممكن تتعرضلي بالمحاسبه بالمدارس يعني تسجيل الرواتب استلام الاقساط المصارف الاداريه وحابه اعرف اذا كل شهر لازم اسكر الحسابات او اخليها مفتوحه ل6 شهور بعرف الاسئله كتير بس حابه تساعدوني بلييييييييييز و ما تتركوني وراح اضل عتواصل معكم اول بالول بعتذر اذا ازعجتكم باول موضوع بس والله تعبت و انا ادور بالنت عموقع يساعدني و للاسف ما لقيت اي موقع فيو قيود و شرح غير هيدا تحياتي للجميع زلفــــــــــــــــــــــــى

-

الأخوة الأعزاء ببالغ السعادة أبشركم بعودة موقع ومنتديات أرابيز أونلاين للمحاسبين والمهتمين بالمجالات المالية والإقتصادية - بعد فترة انقطاع طويلة لظروف قاهرة لمتابعة أخبار الموقع وسبب الإنقطاع يرجى زيارة قسم يوميات وأخبار ومناسبات المنتدى على رابط منتديات أرابيز أونلاين أوجه عناية الاخوة الأعضاء القدامى بمنتديات أرابيز أونلاين وكذلك جميع المتابعين لها لضرورة إعادة تسجيل العضوية من جديد كما يسعدنا الإعلان عن فتح باب الإنضمام لأسرة الإشراف لمنتديات أرابيز أونلاين منتديات أرابيز أونلاين http://arabizonline.com/vb.html

-

السلام عليكم ورحمة الله وبركاته اخواني الاعزاء اسمحوا لي ان اطرح اليوم موضوع للمناقشه ربما لم الاحظ اننا قد تناقشنا فيه من عهد قريب بالمنتدى الا وهو موضوع تجارة الاسهم في البورصات و كيفية اثبات الحركة بالدفاتر و المستندات التي يمكن أن يعتمد عليها المحاسب في تسجيل حركة الأسهم بشكل يومي و التصرف الأفضل في حالة التسجيل التاريخي للحركة و الحلول المالية التي يمكن استخدامها للمساعدة في اداء العمل . نعلم جميعاً أن الكثير من الشركات بمختلف احجامها يكون لها استثمارات في أسواق المال ، كما أن المعايير الدولية للتقارير المالية نصت على طرق عرض مختلفة للاستثمارات طبقاً لتوجه الإدارة و نيتها بخصوص الاحتفاظ بالاستثمار. لذا أدعو اساتذتي الأفاضل في المنتدى أن يفيدونا من علمهم و يفيضوا علينا مما لديهم وأن يفتحوا لنا مجال لمناقشتهم و الاستفاده منهم عصام طاهر

السلام عليكم ورحمة الله وبركاته اخواني الاعزاء اسمحوا لي ان اطرح اليوم موضوع للمناقشه ربما لم الاحظ اننا قد تناقشنا فيه من عهد قريب بالمنتدى الا وهو موضوع تجارة الاسهم في البورصات و كيفية اثبات الحركة بالدفاتر و المستندات التي يمكن أن يعتمد عليها المحاسب في تسجيل حركة الأسهم بشكل يومي و التصرف الأفضل في حالة التسجيل التاريخي للحركة و الحلول المالية التي يمكن استخدامها للمساعدة في اداء العمل . نعلم جميعاً أن الكثير من الشركات بمختلف احجامها يكون لها استثمارات في أسواق المال ، كما أن المعايير الدولية للتقارير المالية نصت على طرق عرض مختلفة للاستثمارات طبقاً لتوجه الإدارة و نيتها بخصوص الاحتفاظ بالاستثمار. لذا أدعو اساتذتي الأفاضل في المنتدى أن يفيدونا من علمهم و يفيضوا علينا مما لديهم وأن يفتحوا لنا مجال لمناقشتهم و الاستفاده منهم عصام طاهر -

السلام عليكو اخواني هذه اول مشاركة لي وارجو من الله الا اكون ثقيل عليكم الموضوع اسم الموضوع : اماكن تسجيل المراجعين اقترح على كل عضو من اعضاء منتدانا الكريم ان يضع اسم جهة معينة يكون من الافضل للمراجع ان يسجل بها ، وذلك لافادة كل الاعضاء الكرام واذكر على سبيل المثال ... 1 - تسجيل المراجع في سجل المحاسبين والمراجعين . 2 - تسجيل المراجع في هيئة سوق المال . 3 - تسجيل المراجع لدى جمعية الضرائب . 4 - ............الخ . وهكذا ، وحتى تعم الفائدة على جميع الاعضاء وفي النهاية ارجو ان اكون استطعت ان اوضح الامر وشكرا

السلام عليكو اخواني هذه اول مشاركة لي وارجو من الله الا اكون ثقيل عليكم الموضوع اسم الموضوع : اماكن تسجيل المراجعين اقترح على كل عضو من اعضاء منتدانا الكريم ان يضع اسم جهة معينة يكون من الافضل للمراجع ان يسجل بها ، وذلك لافادة كل الاعضاء الكرام واذكر على سبيل المثال ... 1 - تسجيل المراجع في سجل المحاسبين والمراجعين . 2 - تسجيل المراجع في هيئة سوق المال . 3 - تسجيل المراجع لدى جمعية الضرائب . 4 - ............الخ . وهكذا ، وحتى تعم الفائدة على جميع الاعضاء وفي النهاية ارجو ان اكون استطعت ان اوضح الامر وشكرا -

الرجاء شرح عن الجرد المستمر في نظام التصنيع و تحديدا: حسابات المخزون (مواد الاولية نصف المصنعة و المواد الجاهزة )التعامل مع مخلفات الانتاج في حال تم بيعهاكيفية تسجيل القيد المزدوج في الجرد المستمرايميلي izdein_1@hotmail.com و الشكر الجزيل لادارة الموقع و اي مساعدة تريدونها مني في باقي المواضيع انا جاهز ..............

الرجاء شرح عن الجرد المستمر في نظام التصنيع و تحديدا: حسابات المخزون (مواد الاولية نصف المصنعة و المواد الجاهزة )التعامل مع مخلفات الانتاج في حال تم بيعهاكيفية تسجيل القيد المزدوج في الجرد المستمرايميلي izdein_1@hotmail.com و الشكر الجزيل لادارة الموقع و اي مساعدة تريدونها مني في باقي المواضيع انا جاهز .............. -

السلام عليكم ورحمة الله وبركاته اولا: اشكر القائمين على هذا المنتدى الرائع والمفيد من مشرفين وأعضاء. ثانيا: أنا محاسب في شركة وانا في فترة التجربة (ثلاث شهور) وقد واجهة مشكلة وهي في نهاية الشهر الماضي استلمت كشف حساب البنك الخاص بحساب الشركة وقد تبين ان هناك مبلغ اودع في الحساب وبعد فترة اتضح بأن هذا المبلغ من أحد العملاء للمصنع التابع لشركتي قد اودعه في حسابنا بدلا من ان يودعه في حساب المصنع . لو تكرمتوا أريد المساعدة في تسجيل مثل هذه العملية وقد ترون بأنها سهلة ولكن لقد احترت وحاولت ولم اجد لها سوى التالي: من حـ/ البنك (الخاص بشركتي) إلى حـ/ .............. هنا لا اعرف ما هو الحساب الذي سيكون دائن بعدما تم تحويل المبلغ من حساب شركتي لحساب المصنع يكون القيد: من حـ/ المصنع .... التابع لشركتي إلى حـ/ البنك (الخاص بشركتي) وجزاكم الله كل خير

السلام عليكم ورحمة الله وبركاته اولا: اشكر القائمين على هذا المنتدى الرائع والمفيد من مشرفين وأعضاء. ثانيا: أنا محاسب في شركة وانا في فترة التجربة (ثلاث شهور) وقد واجهة مشكلة وهي في نهاية الشهر الماضي استلمت كشف حساب البنك الخاص بحساب الشركة وقد تبين ان هناك مبلغ اودع في الحساب وبعد فترة اتضح بأن هذا المبلغ من أحد العملاء للمصنع التابع لشركتي قد اودعه في حسابنا بدلا من ان يودعه في حساب المصنع . لو تكرمتوا أريد المساعدة في تسجيل مثل هذه العملية وقد ترون بأنها سهلة ولكن لقد احترت وحاولت ولم اجد لها سوى التالي: من حـ/ البنك (الخاص بشركتي) إلى حـ/ .............. هنا لا اعرف ما هو الحساب الذي سيكون دائن بعدما تم تحويل المبلغ من حساب شركتي لحساب المصنع يكون القيد: من حـ/ المصنع .... التابع لشركتي إلى حـ/ البنك (الخاص بشركتي) وجزاكم الله كل خير -

ومن القيود التي تخص النقدية حسابات الذمم المدينة النقدية عند تسوية البنوك : لتعديل سجلات المحاسبة لعكس الإختلاف بين الدفاتر المحاسبية ووسجلات البنك .إنّ دخول النقد يدرج بينما يصدّق على إفتراض أن تعلّق بنفقات البنك يفوق أكثر من دخل الفوائد من ح/ مصاريف بنكية ××× من ح/ مصاريف كروت الأئتمان ××× إلى ح/ دخل الفوائد ××× إلى ح/ النقدية ××× الذمم المدينة قيود الذمم المدينة المبدئية : هذه القيود هى التي يتم عملها عند حدوث عملية البيع . وهي تشمل على خلق حسابات المسئولية المتعلقة بضرائب المبيعات . القيد الثاني يتثمل في تخفيض قيمة الذمم المدينة وذلك عند إستلام الدفعات من الزبائن والجزء الثالث والأخير تتمثل عند سداد ضريبة المبيعات المستحقة لدائرة الضرائب من ح/ حسابات الذمم المدينة " الزبائن " ××× إلى ح/ المبيعات ××× ألي ح/ ضريبة المبيعات ××× عند إستلام النقدية من ح/ النقدية ××× إلى ح/ حسابات الذمم المدينة " الزبائن ××× عند سداد ضريبة الدخل من ح/ ضريبة المبيعات ××× ألى ح/ النقدية ××× حساب الذمم المدينة، تسجيل ضمن دفعة طويلة الأمد : لتقيد الذمم المدينة والتي لا تستحق للدفع خلال سنة مالية . الذمم المدينة تخصم ليست أقل من سعر فائدة سوق . القيد الأول هو القيد الأساسي يظهر قيد المبيعات ، القيد الثاني يظهر الإعتراف التدريجي لدخل الفوائد المرتبط بالذمم المدينة : من ح/ حسابات الذمم المدينة " العملاء " ××× إلى ح/ إيرادات ××× إلى ح/ خصم على أوراق النقدية ××× من ح/ خصم على أوراق النقدية ××× الي ح/ إيرادات الفوائد ××× بيع الحسابات المدينة : لتسجيل البيع التامّ لحساب زبائن، بضمن ذلك إعتراف كلفة الفائدة وأيّ خسارة على الصفقة بسبب التعهد المتوقّع لخسائر الدين الميت بالعامل على حسابات المبيعات المشترية : من ح/ النقدية ××× من ح/ مصاريف بيع الذمم المدينة ××× من ح/ خسائر بيع حسابات الذمم المدينة ××× من ح/ مصاريف فوائد ××× إلى ح/ حسابات الذمم المدينة العملاء ××× لتسجيل البيع التامّ لحساب زبائن إلى المعامل، لكن بدون أخذ دفعة حتى تأريخ إستحقاق وقع تحت حسابات مبيعات، بذلك تفادي تكاليف فائدة، يسجّل القيد الثاني الدفعة النهائية بالعامل لحسابات المبيعات المحوّلة من ح/ حسابات المدينة المستحقة من الوسيط التجاري ××× من ح/ مصاريف بيع الذمم المدينة ××× من ح/ خسائر بيع حسابات الذمم المدينة ××× إلى ح/ حسابات الذمم المدينة ××× من ح/ النقدية ××× ألي ح /حسابات المدينة المستحقة من الوسيط التجاري ××× حساب الزبائن، ترسيخ إلتزام بحق المطالبة بالدين . لتسجيل إلتزام لإعادة للوسيط التجاري لأيّ ديون معدومة واجهت كجزء من مبيعات الذمم المدينة إلى الوسيط التجاري ، لأن الشركة مسؤولة تحت بيع ديون بترتيب حق المطالبة بالدين ، يظهر القيد الثاني إلتزام حق المطالبة بالدين يكون خفض حيث الديون المعدومة وقعت والشركة تقوم بسداد للوسيط للذمم المدينة التي تم حذفها كديون معدومة من ح/ مخصص الديون المشكوك في تحصيلها ××× إلى ح/ حق المطالبة بالدين ××× من ح/ حق المطالبة بالدين ××× إلى ح/ الصندوق ××× القيد الثاني عند حذف حسابات الذمم المدينة وذلك نتيجة للديون المعدومة وذلك بإطفائها الي حساب المخصص من ح/ مخصص الديون المعدومة ××× إلى ح/ حسابات الذمم المدينة ××× من أجل عمل مخصص على حسابات الذمم المدينة لتفادي الديون المشكوك في تحصيلها حسب السياسات المحاسبية المتبعة في الشركة يكون القيد التالي من ح/ مصاريف ديون مشكوك فيها ××× الي ح/ حساب مخصص الديون المشكوك فيها ××× هناك بعض الشركات تقوم بعمل مخصص للمرتجعات المبيعات من المبيعات الفعلية وذلك على اساس التجارب التاريخية للشركة في المرتجعات من ح/ مصاريف مرتجعات مبيعات ××× إلى ح/ مخصص مرتجعات المبيعات ××× هذا القيد مهم حيث ترغب الشركات في معرفة إجمالي المبيعات لديها وليس صافي المبيعات ومعرفة العناصرالمبيعات التي يتم إرجاعها وهذا يساهم في دراسة سوقية لأسباب التي أدت للمرتجعات هذه وكيفية تفادي هذه المرتجعات والعيوب التي أدت لذلك لتقيد الخصومات على الدفعات التي تتم خلال فترة السماح بالخصم من ح/ النقدية ××× من ح/ خصم على المبيعات ××× إلى ح/ الذمم المدينة " العملاء " ×××

ومن القيود التي تخص النقدية حسابات الذمم المدينة النقدية عند تسوية البنوك : لتعديل سجلات المحاسبة لعكس الإختلاف بين الدفاتر المحاسبية ووسجلات البنك .إنّ دخول النقد يدرج بينما يصدّق على إفتراض أن تعلّق بنفقات البنك يفوق أكثر من دخل الفوائد من ح/ مصاريف بنكية ××× من ح/ مصاريف كروت الأئتمان ××× إلى ح/ دخل الفوائد ××× إلى ح/ النقدية ××× الذمم المدينة قيود الذمم المدينة المبدئية : هذه القيود هى التي يتم عملها عند حدوث عملية البيع . وهي تشمل على خلق حسابات المسئولية المتعلقة بضرائب المبيعات . القيد الثاني يتثمل في تخفيض قيمة الذمم المدينة وذلك عند إستلام الدفعات من الزبائن والجزء الثالث والأخير تتمثل عند سداد ضريبة المبيعات المستحقة لدائرة الضرائب من ح/ حسابات الذمم المدينة " الزبائن " ××× إلى ح/ المبيعات ××× ألي ح/ ضريبة المبيعات ××× عند إستلام النقدية من ح/ النقدية ××× إلى ح/ حسابات الذمم المدينة " الزبائن ××× عند سداد ضريبة الدخل من ح/ ضريبة المبيعات ××× ألى ح/ النقدية ××× حساب الذمم المدينة، تسجيل ضمن دفعة طويلة الأمد : لتقيد الذمم المدينة والتي لا تستحق للدفع خلال سنة مالية . الذمم المدينة تخصم ليست أقل من سعر فائدة سوق . القيد الأول هو القيد الأساسي يظهر قيد المبيعات ، القيد الثاني يظهر الإعتراف التدريجي لدخل الفوائد المرتبط بالذمم المدينة : من ح/ حسابات الذمم المدينة " العملاء " ××× إلى ح/ إيرادات ××× إلى ح/ خصم على أوراق النقدية ××× من ح/ خصم على أوراق النقدية ××× الي ح/ إيرادات الفوائد ××× بيع الحسابات المدينة : لتسجيل البيع التامّ لحساب زبائن، بضمن ذلك إعتراف كلفة الفائدة وأيّ خسارة على الصفقة بسبب التعهد المتوقّع لخسائر الدين الميت بالعامل على حسابات المبيعات المشترية : من ح/ النقدية ××× من ح/ مصاريف بيع الذمم المدينة ××× من ح/ خسائر بيع حسابات الذمم المدينة ××× من ح/ مصاريف فوائد ××× إلى ح/ حسابات الذمم المدينة العملاء ××× لتسجيل البيع التامّ لحساب زبائن إلى المعامل، لكن بدون أخذ دفعة حتى تأريخ إستحقاق وقع تحت حسابات مبيعات، بذلك تفادي تكاليف فائدة، يسجّل القيد الثاني الدفعة النهائية بالعامل لحسابات المبيعات المحوّلة من ح/ حسابات المدينة المستحقة من الوسيط التجاري ××× من ح/ مصاريف بيع الذمم المدينة ××× من ح/ خسائر بيع حسابات الذمم المدينة ××× إلى ح/ حسابات الذمم المدينة ××× من ح/ النقدية ××× ألي ح /حسابات المدينة المستحقة من الوسيط التجاري ××× حساب الزبائن، ترسيخ إلتزام بحق المطالبة بالدين . لتسجيل إلتزام لإعادة للوسيط التجاري لأيّ ديون معدومة واجهت كجزء من مبيعات الذمم المدينة إلى الوسيط التجاري ، لأن الشركة مسؤولة تحت بيع ديون بترتيب حق المطالبة بالدين ، يظهر القيد الثاني إلتزام حق المطالبة بالدين يكون خفض حيث الديون المعدومة وقعت والشركة تقوم بسداد للوسيط للذمم المدينة التي تم حذفها كديون معدومة من ح/ مخصص الديون المشكوك في تحصيلها ××× إلى ح/ حق المطالبة بالدين ××× من ح/ حق المطالبة بالدين ××× إلى ح/ الصندوق ××× القيد الثاني عند حذف حسابات الذمم المدينة وذلك نتيجة للديون المعدومة وذلك بإطفائها الي حساب المخصص من ح/ مخصص الديون المعدومة ××× إلى ح/ حسابات الذمم المدينة ××× من أجل عمل مخصص على حسابات الذمم المدينة لتفادي الديون المشكوك في تحصيلها حسب السياسات المحاسبية المتبعة في الشركة يكون القيد التالي من ح/ مصاريف ديون مشكوك فيها ××× الي ح/ حساب مخصص الديون المشكوك فيها ××× هناك بعض الشركات تقوم بعمل مخصص للمرتجعات المبيعات من المبيعات الفعلية وذلك على اساس التجارب التاريخية للشركة في المرتجعات من ح/ مصاريف مرتجعات مبيعات ××× إلى ح/ مخصص مرتجعات المبيعات ××× هذا القيد مهم حيث ترغب الشركات في معرفة إجمالي المبيعات لديها وليس صافي المبيعات ومعرفة العناصرالمبيعات التي يتم إرجاعها وهذا يساهم في دراسة سوقية لأسباب التي أدت للمرتجعات هذه وكيفية تفادي هذه المرتجعات والعيوب التي أدت لذلك لتقيد الخصومات على الدفعات التي تتم خلال فترة السماح بالخصم من ح/ النقدية ××× من ح/ خصم على المبيعات ××× إلى ح/ الذمم المدينة " العملاء " ××× -

يتلخص دور محاسبة التكاليف في المشروع بتتبع الماضي عن طريق تسجيل التكاليف الفعلية ومعرفة الحاضر عن طريق التقارير الرقابية والتنبؤ بالمستقبل عن طريق الموازنات التقديرية وبالتالي فهي تسرد الماضي وتعرض الحاضر وتتنبىء بالمستقبل ويعتمد ذلك على مايثبت من أرقام ومعلومات وما يجمع من حقائق وبيانات وما ينتظر من تغيرات أو تعديلات وبالتالي فهي تختص محاسبة التكاليف بشكل عام بتوفير المعلومات المالية التي يمكن قياسها كماً سواءً كانت متعلقة بأحداث ماضية تاريخية أو في شكل تقديرات عن أحداث متوقعة مستقبلاً والتي تفيد العديد من الأطراف في عمليات اتخاذ القرارات والتي تتنوع احتياجاتهم للمعلومات تبعاً للتفاوت القرارات التي يتخذونها. تعريف محاسبة التكاليف : محاسبة التكاليف هي عبارة عن طريق تجميع وتسجيل وتحليل وتوزيع التكاليف على وحدات الإنتاج وذلك بغية تحديد تكلفة وحدة الإنتاج وتقويم المخزون السلعي لقياس الربح وإظهار المركز المالي للمنشأة وبالإضافة إلى أنها تسعى إلى تجميع وتقديم البيانات اللازمة للإدارة من أجل ترشيد القرارات الإدارية المختلفة والمتعلقة بالمبيعات والإنتاج اللازم وطرق التسعير والخطط المالية وغيرها.

-

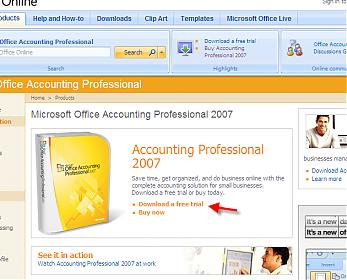

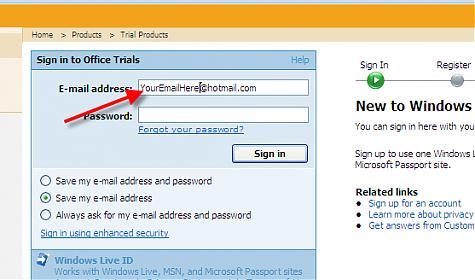

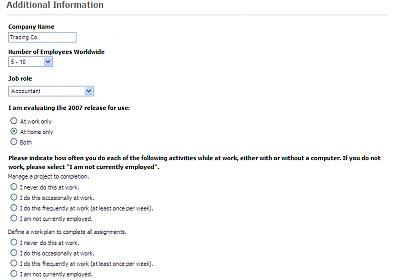

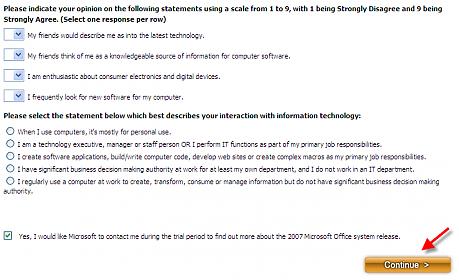

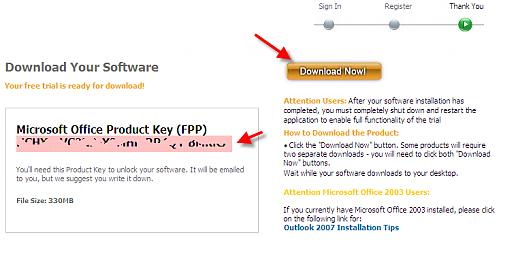

بسم الله الرحمن الرحيم أخواني الأعضاء نحن الأن سنعرض بالتفصيل كيفية زيارة موقع ميكروسوفت لتنزيل البرنامج و أرجو المعذرة لأني أعرف أن هناك الكثير منكم ستقابله بعض المشاكل بهذا الخصوص النسخة التي نريد أن نحملها على أجهزتنا هي نسخة تجريبية مدتها شهرين و هذه المدة كافية لدراسة البرنامج من جميع جوانبه برنامج Microsoft Office Accounting Professional Edition 2007 هو برنامج متكامل للشركات الصغيرة و الأقل من المتوسطة ، يعتمد على قواعد بيانات SQL Server بحد أقصى لقواعد البيانات 4 جيجا بايت في حالة أستخدامك النسخة المجانية من SQL Server و التي تحمل بشكل تلقائي مع البرنامج في البداية يجب عليك التوجه إلى الصفحة الرئيسية للبرنامج على موقع مايكروسوفت من هنا في البداية سوف تظهر لك الصفحة الرئيسية بهذا الشكل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=364&stc=1&d=1181507578 يمكنك الضغط على الخيار Download a free trial كما هو موضح في الصورة ثم سيتم الأنتقال بشكل تلقائي إلى الصفحة التالية و التي ستظهر كما في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=365&stc=1&d=1181507578 يمكنك الضغط على زر Try Now for FREE ثم سننتقل إلى الصفحة التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=366&stc=1&d=1181507578 كما هو واضح في الصورة السابقة يتم وضع بريدك الألكتروني يجب أن يكون Hotmail ثم تدخل كلمة السر و تضغط على Sign In سيتم نقلك إلى صفحة أخرى كما تظهر في الصورة و هي صفحة تسجيل البيانات الخاصة بك ، يجب أن تلاحظ أن البيانات الأفتراضية هنا هي للمقيمين في الولايات المتحدة الأمريكية و لكن هذا الأمر لا يهم و الصورة ستظهر كالتالي و هي عبارة عن الجزء الأول من أستمارة التسجيل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=367&stc=1&d=1181507578 حاول أن تدخل بياناتك بشكل دقيق لأن هناك مشاكل من الممكن أن تحدث في Zip Code و رقم التيليفون و لكن أكتب أي بيانات تراها مناسبة مع ملاحظة أن الصناديق ذات العناوين المنسقة بخط سميك يجب أن تحرر مازلنا في نفس الصفحة الخاصة بالتسجيل و الصورة التالية ستظهر لكم الجزء الأخر من صفحة التسجيل و به بعض المعلومات التي يجب أن تسجل أيضاً كما ستظهر في الصورة التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=368&stc=1&d=1181507578 و هناك أيضاً باقي صفحة التسجيل التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=369&stc=1&d=1181507578 كما هو واضح في الصورة السابقة بعد أنتهائك من تسجيل جميع البيانات المطلوبة يتم الضغط على زر Continue لننتقل إلى الصفحة التالية و هي صفحة رابط التحميل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=370&stc=1&d=1181507578 في الصفحة السابقة ستجدون زر التحميل Download Now يمكنكم الضغط عليه و في الصورة على اليسار يجب أن تخزنوا كلمة السر المعطاة في ملف خارجي لديكم لأستخدامه في وقت لاحق عملية التثبيت لن تختلف كثيراً عن عملية تثبيت النسخة المجانية من البرنامج و سوف تجدونها بالتفصيل على الرابط التالي أضغط هنا على إجراءات التثبيت و بعد أن تستعدوا الرجاء كتابة التعليق هنا لكي أعرف من منكم جاهزاً للعمل في شرح البرنامج في المرحلة القادمة سوف تتلقون المعلومات عن طريق أفلام فيديو بالصوت و الصورة بإذن الله تعالى و أتمنى لكم التوفيق جميعاً

بسم الله الرحمن الرحيم أخواني الأعضاء نحن الأن سنعرض بالتفصيل كيفية زيارة موقع ميكروسوفت لتنزيل البرنامج و أرجو المعذرة لأني أعرف أن هناك الكثير منكم ستقابله بعض المشاكل بهذا الخصوص النسخة التي نريد أن نحملها على أجهزتنا هي نسخة تجريبية مدتها شهرين و هذه المدة كافية لدراسة البرنامج من جميع جوانبه برنامج Microsoft Office Accounting Professional Edition 2007 هو برنامج متكامل للشركات الصغيرة و الأقل من المتوسطة ، يعتمد على قواعد بيانات SQL Server بحد أقصى لقواعد البيانات 4 جيجا بايت في حالة أستخدامك النسخة المجانية من SQL Server و التي تحمل بشكل تلقائي مع البرنامج في البداية يجب عليك التوجه إلى الصفحة الرئيسية للبرنامج على موقع مايكروسوفت من هنا في البداية سوف تظهر لك الصفحة الرئيسية بهذا الشكل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=364&stc=1&d=1181507578 يمكنك الضغط على الخيار Download a free trial كما هو موضح في الصورة ثم سيتم الأنتقال بشكل تلقائي إلى الصفحة التالية و التي ستظهر كما في الشكل التالي http://www.infotechaccountants.com/forums/attachment.php?attachmentid=365&stc=1&d=1181507578 يمكنك الضغط على زر Try Now for FREE ثم سننتقل إلى الصفحة التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=366&stc=1&d=1181507578 كما هو واضح في الصورة السابقة يتم وضع بريدك الألكتروني يجب أن يكون Hotmail ثم تدخل كلمة السر و تضغط على Sign In سيتم نقلك إلى صفحة أخرى كما تظهر في الصورة و هي صفحة تسجيل البيانات الخاصة بك ، يجب أن تلاحظ أن البيانات الأفتراضية هنا هي للمقيمين في الولايات المتحدة الأمريكية و لكن هذا الأمر لا يهم و الصورة ستظهر كالتالي و هي عبارة عن الجزء الأول من أستمارة التسجيل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=367&stc=1&d=1181507578 حاول أن تدخل بياناتك بشكل دقيق لأن هناك مشاكل من الممكن أن تحدث في Zip Code و رقم التيليفون و لكن أكتب أي بيانات تراها مناسبة مع ملاحظة أن الصناديق ذات العناوين المنسقة بخط سميك يجب أن تحرر مازلنا في نفس الصفحة الخاصة بالتسجيل و الصورة التالية ستظهر لكم الجزء الأخر من صفحة التسجيل و به بعض المعلومات التي يجب أن تسجل أيضاً كما ستظهر في الصورة التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=368&stc=1&d=1181507578 و هناك أيضاً باقي صفحة التسجيل التالية http://www.infotechaccountants.com/forums/attachment.php?attachmentid=369&stc=1&d=1181507578 كما هو واضح في الصورة السابقة بعد أنتهائك من تسجيل جميع البيانات المطلوبة يتم الضغط على زر Continue لننتقل إلى الصفحة التالية و هي صفحة رابط التحميل http://www.infotechaccountants.com/forums/attachment.php?attachmentid=370&stc=1&d=1181507578 في الصفحة السابقة ستجدون زر التحميل Download Now يمكنكم الضغط عليه و في الصورة على اليسار يجب أن تخزنوا كلمة السر المعطاة في ملف خارجي لديكم لأستخدامه في وقت لاحق عملية التثبيت لن تختلف كثيراً عن عملية تثبيت النسخة المجانية من البرنامج و سوف تجدونها بالتفصيل على الرابط التالي أضغط هنا على إجراءات التثبيت و بعد أن تستعدوا الرجاء كتابة التعليق هنا لكي أعرف من منكم جاهزاً للعمل في شرح البرنامج في المرحلة القادمة سوف تتلقون المعلومات عن طريق أفلام فيديو بالصوت و الصورة بإذن الله تعالى و أتمنى لكم التوفيق جميعاً

-

بسم الله والصلاة والسلام على رسول الله في 1/1/2001 قررت شركة السنابل الدولية استبدال احدى سيارتها بسيارة اخرى اكثر كفاءة , وقد بلغ ثمن شراء السيارة الجديدة 60000 دينار , فاذا علمت : - ان الشركة اشترت السيارة القديمة في 1/4/1999 بمبلغ 40000 دينار وقدرت استهلاكها على خمس سنوات , وباعتها بمبلغ 24000 دينار. - ان الشركة استخدمت بعض اجزاء السيارة القديمة في الجديدة وقدرت قيمتها بمبلغ 1000 دينار , كما كلف اعلان بالصحف وعموله 800 دينار ومصاريف تسجيل السيارة الجديدة 400 دينار . وبصفتك مدقق للحسابات الشركة , فقد استشارك المدير المالي في كيفية معالجتها في الحسابات الختامية والميزانية العمومية

بسم الله والصلاة والسلام على رسول الله في 1/1/2001 قررت شركة السنابل الدولية استبدال احدى سيارتها بسيارة اخرى اكثر كفاءة , وقد بلغ ثمن شراء السيارة الجديدة 60000 دينار , فاذا علمت : - ان الشركة اشترت السيارة القديمة في 1/4/1999 بمبلغ 40000 دينار وقدرت استهلاكها على خمس سنوات , وباعتها بمبلغ 24000 دينار. - ان الشركة استخدمت بعض اجزاء السيارة القديمة في الجديدة وقدرت قيمتها بمبلغ 1000 دينار , كما كلف اعلان بالصحف وعموله 800 دينار ومصاريف تسجيل السيارة الجديدة 400 دينار . وبصفتك مدقق للحسابات الشركة , فقد استشارك المدير المالي في كيفية معالجتها في الحسابات الختامية والميزانية العمومية -

السادة أعضاء المنتدى المحترمين هناك أحد المشاريع التي أفكر بها و أريد أن آخذ برأيكم بخصوصها أنه مشروع ITAS أو أختصار لـ Information Technology Accounting Standards كمعايير نقوم نحن أعضاء الموقع بأستقائها من معايير المحاسبة الدولية و معايير التقارير المالية الدولية و أهم المعايير في الدول العربية مثل معايير المحاسبة السعودية و الخليجية و أية معايير تخص أي دولة بالفعل نحن في حاجة إلى إصدار معايير محاسبية نضع فيها كل ممارساتنا المقبولة بالنسبة للبيئة العربية ككل و يمكن عن طريقها معرفة الممارسات الصحيحة طبقاً لما يتم التوصل إليه أو الصورة النهائية لكل معيار فمثلاً إذا أردنا أن نقوم بعمل معيار ITAS يتعلق بـ المخزون مثلا سوف يقوم السادة الأعضاء بمدارسة كل شئ يتعلق بالمخزون و مدارسة جميع المعايير لمحاسبية المتاحة كندية أسترالية أمريكية سعودية مصرية خليجية دولية أياً كانت هذه المعايير و نحاول أن نستقي الخلاصة الخاصة بهذه المعايير طبقاً لمناقشاتنا و أذا أردنا أضافة شئ على المعيار نضيفه قبل ذلك يجب أن يتم تسجيل كل عضر في كل معيار بحيث أن الموافقة على كل نقطة يتم مناقشتها في المعيار تتم بأخذ أصوات المشاركين لا يهم كم من الوقت سيأخذ هذا المعيار و لكن المهم أن هناك معيار تم مناقشته بطريقة علمية من جميع الجوانب لتوحيد الممارسات المحاسبية و الأسترشاد بهذه المعايير في نهاية المطاف معايير المحاسبة و تكنولوجيا المعلومات سوف تهتم أيضاً بوضع معايير تخص تكنولوجيا المعلومات على سبيل المثال المعايير التي يجب أتباعها عند تصميم الحلول المالية و أمن الحلول المالية و أمن المعلومات التي تحتويها و معايير جودة الحلول المالية كان هناك مشروع للمعايير المحاسبية في منتدى دليل المحاسبين قديماً و لكني بالفعل لم أدري ما هي فكرة هذا المشروع و لعلي هنا تذكرت هذا المشروع و قمت بطرح النقاط و الرؤية الخاصة به من وجهة نظري و لعلكم تشاركوني في الرأي للأسترشاد

-

السلام عليكم يا اخواني التالى هو حالة عملية اواجها فى الواقع وهى كالتالى قامت الشركة بشراء اصول احد المشروعات بمبلغ 100000دينار كويتى وتم تسجيل الاصل بقيمتة ولكن فى الواقع هذا السعر لايعبر عن حقيقية قيمة الاصول التى تبلغ 150000دينار كويتى فارجو من لدية راي فى هذة الحالة على ان يكون متوافق مع المعايير الدولية هل اعيد تقييم الاصول واقفال الفرق فى ح/ ارباح اعادة التقييم اما اتبع مبأ الحيطة والحذر واتركها على ماهى علية وشكراً

السلام عليكم يا اخواني التالى هو حالة عملية اواجها فى الواقع وهى كالتالى قامت الشركة بشراء اصول احد المشروعات بمبلغ 100000دينار كويتى وتم تسجيل الاصل بقيمتة ولكن فى الواقع هذا السعر لايعبر عن حقيقية قيمة الاصول التى تبلغ 150000دينار كويتى فارجو من لدية راي فى هذة الحالة على ان يكون متوافق مع المعايير الدولية هل اعيد تقييم الاصول واقفال الفرق فى ح/ ارباح اعادة التقييم اما اتبع مبأ الحيطة والحذر واتركها على ماهى علية وشكراً