البحث في الموقع

عرض النتائج للدليل 'التدقيق'.

-

السلام عليكم مالفرق بين الاهمية النسبية ومخاطر التدقيق والمراجعه؟ بالنسبة لخبرتي المحدودة فأنا لا زلت طالب بقسم المحاسبة فأنني ارى ان الفرق بين المفهومين كالتالي وباختصار: 1)الاهمية النسبية: هي تقديرات يضعها المراجع للاخطاء والانحرافات التي قد يكتشفها المراجع في القوائم المالية حيث يتم تحديد حد ادنى واعلى لقبولها من عدمه. 2) مخاطر المراجعة: هي الاخطاء التي يمكن ان يرتكبها المراجع من دون ان يدري وتؤثر على عملة. ارجو لمن يستطيع ان يضيف ويبرز لي باختصار الفرق بين هذين المفهومين ان يساعدني في ذلك وشكرااا لكم.

السلام عليكم مالفرق بين الاهمية النسبية ومخاطر التدقيق والمراجعه؟ بالنسبة لخبرتي المحدودة فأنا لا زلت طالب بقسم المحاسبة فأنني ارى ان الفرق بين المفهومين كالتالي وباختصار: 1)الاهمية النسبية: هي تقديرات يضعها المراجع للاخطاء والانحرافات التي قد يكتشفها المراجع في القوائم المالية حيث يتم تحديد حد ادنى واعلى لقبولها من عدمه. 2) مخاطر المراجعة: هي الاخطاء التي يمكن ان يرتكبها المراجع من دون ان يدري وتؤثر على عملة. ارجو لمن يستطيع ان يضيف ويبرز لي باختصار الفرق بين هذين المفهومين ان يساعدني في ذلك وشكرااا لكم. -

يتشرف مركز منتجع التدريب الدولي ITR بتقديم دورات فى مجال " دورات الحوكمة وادارة الاستثمار2019 " التى سوف تعقد خلال العام 2019 &2020 يمكنكم التسجيل او الاستفسارعلى الدورة الان "الحوكمة واستراتيجيات التدقيق الداخلي في المصـارف Governance and internal audit strategies for banks " أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ - فرانكفورت ……………………………………………………………………………………… الدورات المقدمة فى مجال" دورات الحوكمة وادارة الاستثمار2019 " : "المهارات الفنية لحوكمة الشركات و محاربة الفساد المالي و الإداري Technical skills of corporate governance & combating the financial and administrative corruption" "حوكمة شركات التأمين وشركات الوساطة التأمينية Corporate Governance for Insurance companies and Insurance brokerage firms" "تطبيقات الحوكمة فى القطاع المصرفى Corporate governance applications for banking sector " "حوكمة الشركات والتطوير المؤسسي Corporate governance & Institutional development" "الحوكمة والبيئة الرقابية Governance and control environment" "حوكمة الشركات في ظل تكنولوجيا المعلومات Corporate Governance of Information Technology " "إدارة التخطيط الإستراتيجي Strategic Planning management" "تقييم مخاطر أعمال الإعتمادات المستندية لتقليل إحتمالية حدوث الإحتيال Evaluate the credit risk to reduce the likelihood of fraud" "تطبيق الحوكمة الادارية في الإدارات الحكومية Corporate governance applications for Government departments" "تطوير مھارات أعضاء مجلس الإدارة والإدارة العليا Skills development for board Members and senior management team" "التمويل وإدارة المخاطر وحوكمة الشركات Financing, risk management and corporate governance" "الحوكمة واستراتيجيات التدقيق الداخلي في المصـارف Governance and internal audit strategies for banks " "ضبط ومنع الاختلاس واكتشاف الغش والأخطاء How to prevent embezzlement and detect fraud and error" "الحوكمة المؤسسية وإدارة المخاطر Corporate Governance and risk management" "إدارة المحافظ الإستثمارية والأسواق المالية المتخصصة Management of Investment Portfolios and Specialized financial markets" …………………….. للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والتطوير الذاتي - دورات الجودة والانتاج – دورات الأمن والسلامة والصحة المهنية - دورات المالية والمحاسبة - دورات التجارة الخارجية - دورات المشتريات والمخازن - دورات الموارد البشرية – دورات البنوك والمصارف – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات البترول النفط والغاز – دورات الهندسة الصناعية – دورات المجال الأمني – دورات التخطيط وإدارة المشروعات – دورات السكرتارية وإدارة المكاتب – دورات التعدين - دورات الجمارك ([/U] ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام

يتشرف مركز منتجع التدريب الدولي ITR بتقديم دورات فى مجال " دورات الحوكمة وادارة الاستثمار2019 " التى سوف تعقد خلال العام 2019 &2020 يمكنكم التسجيل او الاستفسارعلى الدورة الان "الحوكمة واستراتيجيات التدقيق الداخلي في المصـارف Governance and internal audit strategies for banks " أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - باريس - فيينا - شرم الشيخ - فرانكفورت ……………………………………………………………………………………… الدورات المقدمة فى مجال" دورات الحوكمة وادارة الاستثمار2019 " : "المهارات الفنية لحوكمة الشركات و محاربة الفساد المالي و الإداري Technical skills of corporate governance & combating the financial and administrative corruption" "حوكمة شركات التأمين وشركات الوساطة التأمينية Corporate Governance for Insurance companies and Insurance brokerage firms" "تطبيقات الحوكمة فى القطاع المصرفى Corporate governance applications for banking sector " "حوكمة الشركات والتطوير المؤسسي Corporate governance & Institutional development" "الحوكمة والبيئة الرقابية Governance and control environment" "حوكمة الشركات في ظل تكنولوجيا المعلومات Corporate Governance of Information Technology " "إدارة التخطيط الإستراتيجي Strategic Planning management" "تقييم مخاطر أعمال الإعتمادات المستندية لتقليل إحتمالية حدوث الإحتيال Evaluate the credit risk to reduce the likelihood of fraud" "تطبيق الحوكمة الادارية في الإدارات الحكومية Corporate governance applications for Government departments" "تطوير مھارات أعضاء مجلس الإدارة والإدارة العليا Skills development for board Members and senior management team" "التمويل وإدارة المخاطر وحوكمة الشركات Financing, risk management and corporate governance" "الحوكمة واستراتيجيات التدقيق الداخلي في المصـارف Governance and internal audit strategies for banks " "ضبط ومنع الاختلاس واكتشاف الغش والأخطاء How to prevent embezzlement and detect fraud and error" "الحوكمة المؤسسية وإدارة المخاطر Corporate Governance and risk management" "إدارة المحافظ الإستثمارية والأسواق المالية المتخصصة Management of Investment Portfolios and Specialized financial markets" …………………….. للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والتطوير الذاتي - دورات الجودة والانتاج – دورات الأمن والسلامة والصحة المهنية - دورات المالية والمحاسبة - دورات التجارة الخارجية - دورات المشتريات والمخازن - دورات الموارد البشرية – دورات البنوك والمصارف – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات البترول النفط والغاز – دورات الهندسة الصناعية – دورات المجال الأمني – دورات التخطيط وإدارة المشروعات – دورات السكرتارية وإدارة المكاتب – دورات التعدين - دورات الجمارك ([/U] ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذة : اسماء محمد mob & what’s app : 002 01150234625 Email. asmaa.elfiky@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام -

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي دورة التدقيق ومراجعة المدفوعات المالية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : هاجــــر صبـــري جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179480 البريد الإلكترونى : hager@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ دورة المحاسبة المالية المتقدمة - Mini MBA دورة المحاسبة والضبط المالي وفق معايير التقارير الدولية دورة إعداد وتطوير اللوائح المالية دورة فحص الميزانيات والقراءة النقدية للقوائم المالية دورة التحليل المالي وقوائم التدفقات النقدية دورة نظم المحاسبة للعاملين على الصندوق دورة إدارة المخاطر المالية للمنشآت دورة التحول من الأساس النقدي إلى أساس الإستحقاق دورة الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة دورة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) دورة المنظومة المتكاملة للإدارة المالية الحديثة دورة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) دورة المحاسبة الحكومية وأساس الإستحقاق دورة معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة دورة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي دورة تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية دورة الأساليب الحديثة في التخطيط المالي وإعداد الموازنات دورة طرح المناقصات دورة بناء وتطوير نظم الرقابة الداخلية بالمنشآت دورة مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي دورة التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق دورة المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات دورة آليات الرقابة الحديثة وتقييم الأداء دورة المحاسبة والتحليل المالي لغير المحاسبين دورة التطوير على عمليات المصارف في ظل تعديلات بازل دورة تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية دورة مخاطر رأس المال دورة الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية دورة تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) دورة الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية دورة المهارات المالية لأمناء الصندوق دورة تخطيط وإدارة السياسات المالية والنقدية دورة التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات دورة التسويقات الجردية والأخطاء المحاسبية ومعالجتها دورة المعلومات المالية كأداة فعالة لمتخذي القرارت المالية دورة أسس الإدارة المالية في الدوائر الحكومية دورة المهارات المتخصصة في التدقيق والتفتيش المالي والإداري دورة مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية دورة القياس المحاسبي والمراجعة الدولية دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) دورة صيغ التمويل والخدمات المصرفية الإسلامية دورة المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي دورة الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي دورة الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي دورة تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي دورة الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة دورة مهارات التخطيط المالي وإعداد الموازنة دورة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية دورة العمليات المحاسبية والمالية لغير المحاسبين دورة المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي دورة إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي دورة القواعد المحاسبية الحديثة لضريبة القيمة المضافة دورة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model دورة الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية دورة الإتجاهات الحديثة في محاسبة الرواتب والأجور دورة أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي دورة الفحص التحليلي للبيانات المالية وإتخاذ القرارت دورة إعداد وتحليل وصياغة التقارير المالية دورة القيود المحاسبية للعمليات والتدقيق المحاسبي دورة إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات دورة أصول ومعايير المحاسبة المالية الحديثة دورة المحاسب المبتكر Creative Accountant دورة التدقيق ومراجعة المدفوعات المالية دورة الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's دورة الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي دورة استخدام التكنولوجيا الحديثة في العمليات المحاسبية دورة الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي دورة الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم دورة إعداد الميزانية الفعالة ومراقبة التكاليف دورة إعداد التقارير المالية ورفع الإقرارات الضريبية VAT دورة الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل دورة إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات دورة تكنولوجيا العمليات المالية الحديثة دورة الشهادة التأسيسية في المحاسبة المالية FFAC ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ إدارة المشاريع / الأمن والحراسات الخاصة / الأمن والسلامة والصحة المهنية والبيئة / الإدارة والقيادة وتطوير الذات / البترول والنفط والغاز / البنوك والقطاع المصرفي / التسويق والمبيعات / التنشيط السياحي والفنادق / الجودة الشاملة والإنتاج / السكرتاريا وإدارة المكاتب / العلاقات العامة والإعلام / العلوم الصحية والطبية / القانون والعقود والمناقصات / المحاسبة والإدارة المالية / المشتريات والمخازن والخدمات اللوجستية / الموارد البشرية والتدريب / الهندسة الفنية والصيانة / الهندسة الكهربائية والإلكترونية / سلامة الغذاء / قطاع التأمين / هندسة التعدين والتنقيب .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير ــــــــــــــــــــــ ملحوظة : ــــــــــــــــــــــ يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . ــــــــــــــــــــــــــــــــــــــــ أسلوب تنفيذ البرنامج : ــــــــــــــــــــــــــــــــــــــــ لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Hager Sabry Mob & WhatsApp & Viber & Line & Imo : 002 01121179480 Email : hager@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي دورة التدقيق ومراجعة المدفوعات المالية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : هاجــــر صبـــري جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179480 البريد الإلكترونى : hager@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ دورة المحاسبة المالية المتقدمة - Mini MBA دورة المحاسبة والضبط المالي وفق معايير التقارير الدولية دورة إعداد وتطوير اللوائح المالية دورة فحص الميزانيات والقراءة النقدية للقوائم المالية دورة التحليل المالي وقوائم التدفقات النقدية دورة نظم المحاسبة للعاملين على الصندوق دورة إدارة المخاطر المالية للمنشآت دورة التحول من الأساس النقدي إلى أساس الإستحقاق دورة الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة دورة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) دورة المنظومة المتكاملة للإدارة المالية الحديثة دورة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) دورة المحاسبة الحكومية وأساس الإستحقاق دورة معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة دورة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي دورة تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية دورة الأساليب الحديثة في التخطيط المالي وإعداد الموازنات دورة طرح المناقصات دورة بناء وتطوير نظم الرقابة الداخلية بالمنشآت دورة مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي دورة التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق دورة المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات دورة آليات الرقابة الحديثة وتقييم الأداء دورة المحاسبة والتحليل المالي لغير المحاسبين دورة التطوير على عمليات المصارف في ظل تعديلات بازل دورة تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية دورة مخاطر رأس المال دورة الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية دورة تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) دورة الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية دورة المهارات المالية لأمناء الصندوق دورة تخطيط وإدارة السياسات المالية والنقدية دورة التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات دورة التسويقات الجردية والأخطاء المحاسبية ومعالجتها دورة المعلومات المالية كأداة فعالة لمتخذي القرارت المالية دورة أسس الإدارة المالية في الدوائر الحكومية دورة المهارات المتخصصة في التدقيق والتفتيش المالي والإداري دورة مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية دورة القياس المحاسبي والمراجعة الدولية دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) دورة صيغ التمويل والخدمات المصرفية الإسلامية دورة المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي دورة الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي دورة الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي دورة تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي دورة الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة دورة مهارات التخطيط المالي وإعداد الموازنة دورة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية دورة العمليات المحاسبية والمالية لغير المحاسبين دورة المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي دورة إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي دورة القواعد المحاسبية الحديثة لضريبة القيمة المضافة دورة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model دورة الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية دورة الإتجاهات الحديثة في محاسبة الرواتب والأجور دورة أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي دورة الفحص التحليلي للبيانات المالية وإتخاذ القرارت دورة إعداد وتحليل وصياغة التقارير المالية دورة القيود المحاسبية للعمليات والتدقيق المحاسبي دورة إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات دورة أصول ومعايير المحاسبة المالية الحديثة دورة المحاسب المبتكر Creative Accountant دورة التدقيق ومراجعة المدفوعات المالية دورة الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's دورة الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي دورة استخدام التكنولوجيا الحديثة في العمليات المحاسبية دورة الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي دورة الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم دورة إعداد الميزانية الفعالة ومراقبة التكاليف دورة إعداد التقارير المالية ورفع الإقرارات الضريبية VAT دورة الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل دورة إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات دورة تكنولوجيا العمليات المالية الحديثة دورة الشهادة التأسيسية في المحاسبة المالية FFAC ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ إدارة المشاريع / الأمن والحراسات الخاصة / الأمن والسلامة والصحة المهنية والبيئة / الإدارة والقيادة وتطوير الذات / البترول والنفط والغاز / البنوك والقطاع المصرفي / التسويق والمبيعات / التنشيط السياحي والفنادق / الجودة الشاملة والإنتاج / السكرتاريا وإدارة المكاتب / العلاقات العامة والإعلام / العلوم الصحية والطبية / القانون والعقود والمناقصات / المحاسبة والإدارة المالية / المشتريات والمخازن والخدمات اللوجستية / الموارد البشرية والتدريب / الهندسة الفنية والصيانة / الهندسة الكهربائية والإلكترونية / سلامة الغذاء / قطاع التأمين / هندسة التعدين والتنقيب .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير ــــــــــــــــــــــ ملحوظة : ــــــــــــــــــــــ يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . ــــــــــــــــــــــــــــــــــــــــ أسلوب تنفيذ البرنامج : ــــــــــــــــــــــــــــــــــــــــ لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Hager Sabry Mob & WhatsApp & Viber & Line & Imo : 002 01121179480 Email : hager@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

لقد قرأت هذا المقال للدكتور جمال شحات الذي يشد فيه من عضد زملاء مهنة التدقيق الداخلي بسبب المتاعب التي يتعرضون لها من مجالس الإدارة الخاصة بالشركات و جال في خاطري ان ارد ببعض الملاحظات ليس على ما كتب و لكن هذه الملاحظات اوجهها إلى كل العاملين في مجال مهنة التدقيق الداخلي مهنة التدقيق الداخلي ليست مهنة المتاعب و لكنها في وطننا العربي مهنة خلقت كي تطبق المقولة الشائعة " انا لا اكذب و لكني اتجمل " في كل مخرجاتها و رغم نبل هدف مهنة التدقيق الداخلي فإن هذه المهنة في وطننا العربي ينقصها الكثير من التشريعات و القوانين التي يجب ان تسن حتى لا يواجه اعضاؤها مخاطر الاستقلالية التي تعصف بهذه المهنة و ربما في رأيي المتواضع تهدد الثقة في اي مخرجات يمكن ان تقدم نعم مشكلة مهنة التدقيق الداخلي الاساسية هي الاستقلالية ، فالمدقق الداخلي هو في النهاية موظف يملكه اصحاب المؤسسة او الشركة فإن اعجبهم و سار على اهوائهم استمر و إن لم يعجبهم اقالوه و هذه هي الكارثة الحقيقية و الخلل الخطير في هذه المهنة التي ارى انها مثلها مثل الجنين المشوه الذي ولد كي يموت و رغم الجهود الدولية الحثيثة التي تحاول بشتى الطرق ان تقنع العالم بأنها مهنة ذات كيان و شأن فإنني كمهني لازلت غير مقتنع بأهمية وجود هذه المهنة من الاساس اذا لم تتوفر للعاملين فيها الاستقلالية التامة و هو الامر الذي اشك في وجوده على مستوى الوطن العربي للاسف الشديد في النهاية كامل احترامي و تقديري لكل مراجع داخلي يواجه مخاطر الاستقلالية و يحاول ان يقاوم و يتشبث بما لديه من اخلاق مهنية في ضوء غياب البنية التشريعية التي تحميه و اخيراً لكل من يعمل في مهنة التدقيق الداخلي أشدد انه مهنياً و اخلاقياً إذا واجهت مشاكل تهدد استقلاليتك في ابداءك لرأيك المهني لا تستمر حتى و إن كانت لديك ضغوط خاصة تدعوك إلى ذلك لأنه باستمرارك ستعطي مجالس الادارة المبررات الكافية للاستمرار في الفساد و خداع المساهمين و هذا ما لا ارجوه لك أو لأي مهني بأي حال من الاحوال و اعلم دائما ان الله هو الرزاق و لا احد يملك رزق العباد و الحمد لله على ذلك

لقد قرأت هذا المقال للدكتور جمال شحات الذي يشد فيه من عضد زملاء مهنة التدقيق الداخلي بسبب المتاعب التي يتعرضون لها من مجالس الإدارة الخاصة بالشركات و جال في خاطري ان ارد ببعض الملاحظات ليس على ما كتب و لكن هذه الملاحظات اوجهها إلى كل العاملين في مجال مهنة التدقيق الداخلي مهنة التدقيق الداخلي ليست مهنة المتاعب و لكنها في وطننا العربي مهنة خلقت كي تطبق المقولة الشائعة " انا لا اكذب و لكني اتجمل " في كل مخرجاتها و رغم نبل هدف مهنة التدقيق الداخلي فإن هذه المهنة في وطننا العربي ينقصها الكثير من التشريعات و القوانين التي يجب ان تسن حتى لا يواجه اعضاؤها مخاطر الاستقلالية التي تعصف بهذه المهنة و ربما في رأيي المتواضع تهدد الثقة في اي مخرجات يمكن ان تقدم نعم مشكلة مهنة التدقيق الداخلي الاساسية هي الاستقلالية ، فالمدقق الداخلي هو في النهاية موظف يملكه اصحاب المؤسسة او الشركة فإن اعجبهم و سار على اهوائهم استمر و إن لم يعجبهم اقالوه و هذه هي الكارثة الحقيقية و الخلل الخطير في هذه المهنة التي ارى انها مثلها مثل الجنين المشوه الذي ولد كي يموت و رغم الجهود الدولية الحثيثة التي تحاول بشتى الطرق ان تقنع العالم بأنها مهنة ذات كيان و شأن فإنني كمهني لازلت غير مقتنع بأهمية وجود هذه المهنة من الاساس اذا لم تتوفر للعاملين فيها الاستقلالية التامة و هو الامر الذي اشك في وجوده على مستوى الوطن العربي للاسف الشديد في النهاية كامل احترامي و تقديري لكل مراجع داخلي يواجه مخاطر الاستقلالية و يحاول ان يقاوم و يتشبث بما لديه من اخلاق مهنية في ضوء غياب البنية التشريعية التي تحميه و اخيراً لكل من يعمل في مهنة التدقيق الداخلي أشدد انه مهنياً و اخلاقياً إذا واجهت مشاكل تهدد استقلاليتك في ابداءك لرأيك المهني لا تستمر حتى و إن كانت لديك ضغوط خاصة تدعوك إلى ذلك لأنه باستمرارك ستعطي مجالس الادارة المبررات الكافية للاستمرار في الفساد و خداع المساهمين و هذا ما لا ارجوه لك أو لأي مهني بأي حال من الاحوال و اعلم دائما ان الله هو الرزاق و لا احد يملك رزق العباد و الحمد لله على ذلك -

كل عام و انتم بخير و صحة و سلامة بمناسبة عيد الفطر أنا اكتب إليكم اليوم بعض الخواطر التي تتعلق ببرنامج إدارة مهام التدقيق و المراجعة AuditingControl ، فدائما هناك سعي بالنسبة للمستخدمين العرب للحصول على اقوى الحلول التي تخص إدارة مهام التدقيق و المراجعة و غالباً ما يلجأ الكثيرين من دول الخليج بشكل خاص إلى اقتناء الحلول الاجنبية مثل CaseWare أو CCH و ايضاً يصتدمون بحواجز كثيرة اهمها التدريب و ايضاً مشكل أخرى رأيتها لدى الكثير من المكاتب و هي ان العاملين لديهم لا يستخدمون كافة الامكانيات الموجودة في البرامج ، بل لا أبالغ إذا كتبت انهم قد لا يحسنون الاستخدام و ربما يتجاهلون ذلك عن عمد لتخفيض التكاليف لأن مهمة التدقيق او مهمة المراجعة محدودة بعدد معين من الساعات قد لا يسمح بأستخدام هذه البرامج إذن مشكلتنا جميعاً هي في شيئ واحد يجب ان توفره هذه البرامج ألا و هو " إنجاز المهام بمهنية و كفاءة و جودة في اقل وقت ممكن مع مقابلة متطلبات المعايير المهنية و الدولية و المجامع المهنية ايضاً " ، فهذه هي الحكمة من استخدام هذه البرامج و لو تم الاخلال بهذه القاعدة فأنه ببساطة لا يوجد فائدة من استخدام هذه البرامج نظراً لأن الوقت لن يتناسب مع المقابل المادي في اطار سعينا الدائم للتطوير هناك امكانيات نسعى إلى اضافتها في البرنامج و هي: 1- العينات الاحصائية و تحديد حجم العينات احصائياً 2- تحيليلات النسب المالية الشهيرة 3- نسب التنبؤ بالفشل المالي ثلاثة امكانيات مطلوبة في الحل المالي AuditingControl لو اضفناها مع الامكانيات الموجودة بالفعل فإن ذلك سيضع البرنامج بأمكانياته في مصاف برامج إدارة مهام التدقيق ايضاً في مرحلة قادمة بإذن الله تعالى و هذا هو المهم و سننتقل إلى التعريب و هذا الامر اصبح ضرورة قصوى بالنسبة لي نظراً لأن دولاً عربية كثيرة في حاجة ماسة إلى هذا الامر ، فمثلاً في مصر ، المهنيون بنسبة كبيرة جداً قد تصل للاغلبية العظمى لا يستخدمون برامج باللغة الإنجليزية في مهنة التدقيق و المراجعة ، و كذلك الامر في العديد من البلدان العربية و نحن يهمنا ان يصل البرنامج إلى كل مهني عربي حتى نرتقي بالمهنة عربياً و بالفعل لفت نظري هذا الامر بعد حضوري لورشة عمل و رأيت بنفسي تهافت بعض المهنيين العرب على برنامج فرنسي اقل من المستوى و نظرتهم لهذا البرنامج بإنبهار رغم ان هذا البرنامج بالفعل دون المستوى ، بل إذا شئت ان اصفه من خلال عرض مصمم البرنامج فإنني اقول انه لا يعدو كونه يمثل نسبة 20% او اقل من برنامج AuditingControl و الغريب في الامر ان بعض من هؤلاء المهنيين وقفوا و سئلوا من يعرض البرنامج عن امكانية تعريبه و كان رد مطور البرنامج انه لو اتفقت أكثرمن دولة عربية على التعريب فإنهم سيقومون به ؟! نحن لم نترك البرنامج و سنظل نستمر في عملية التطوير إلى ان تصل إلى مستوى عالي جداً بإذن الله تعالى و في مرحلة مقبلة بإذن الله تعالى سندخل Microsoft SQL Server كمنصة قواعد بيانات بدعم تحليلات البيانات من خلال نصوص برمجية معداً مسبقاً في صورة مكتبة اكواد ليتم نشرها و ذلك لأن قواعد بيانات Microsoft Access تظل محدودة في حالة استخدام بيانات كبيرة الحجم . اتمنى لكم التوفيق و كل عام و انتم بخير

-

معايير التدقيق الداخلي الدولية د.خلف الوردات معايير التدقيق الداخلي الدولية الصادرة عن معهد المدققين الداخليين في الولايات المتحدة الأمريكية iia: أن توافر معايير للإداء المهني يعتبر من المقومات الاساسية التي ينبغي توافرها لأي عمل مهني متطور ناجح ولتنفيذ اعمال التدقيق الداخلي في بيئات متعددة الأشكال داخل المنشآت والتي تختلف في الهدف والحجم والهيكل وبواسطة أفراد من داخل المنشأة. هذا الاختلاف ممكن أن يوفر ممارسة التدقيق الداخلي في كل بيئة. أهداف المعايير: 1. رسم الخطوط العريضة للمبادىء الاساسية لممارسة التدقيق الداخلي. 2. وضع إطار عام لإيجاد وتعزيز مدى أنشطة التدقيق الداخلي. 3. وضع الاساس لقياس إداء التدقيق الداخلي. تتألف المعايير الدولية للتدقيق الداخلي: (1) معايير الخواص: وهي المعايير التي تختص بالصفات الخاصة بالمنشآت والأفراد الذي يؤدون اعمال التدقيق الداخلي وتشمل: 1. وثيقة التدقيق وهي تشمل الأهداف والصلاحيات والمسؤوليات. 2. موقع دائرة التدقيق على الهيكل التنظيمي وموضوعية المدققين. 3. البراعة المهنية المطلوبة من المدققين لإنجاز اعمالهم بكفاءة ومهارة وخبره. 4. التدقيق على التدقيق من خلال برنامج الرقابة النوعية. (2) معايير الإداء: فهي تصف طبيعة أنشطة التدقيق الداخلي وتضع المقاييس النوعية التي يمكن أن يقاس إداء التدقيق الداخلي بواسطتها وتشمل: 1. إدارة نشاط التدقيق من خلال إعداد الخطة السنوية المبنية على اساس تعميم المخاطر. 2. طبيعة العمل وذلك من خلال فحص وتعميم مدى وفعالية نظام الرقابة الداخلية والتوصية والتقييم. 3. التخطيط للمهمة (اعداد برامج التدقيق والذي يحتوي على الأهداف نطاق المهمة والإجراءات). 4. تنفيذ المهمة من خلال تقييم وتدوين معلومات كافية لتحقيق أهداف المهمة في الملف الدائم والجاري. 5. إيصال النتائج (التقارير). 6. المتابعة. 7. توضيح لقبول الإدارة بعدم تنفيذ بعض من توصيات المدققين (قبول درجة الخطر). (3) معايير التطبيق: فهي تطبيق كل من معايير الخواص ومعايير الإداء في حالات محدده، مثل: اختيارات الإلتزام، التحقيق بالغش والاحتيال أو مشروع التقييم الذاتي للرقابة

معايير التدقيق الداخلي الدولية د.خلف الوردات معايير التدقيق الداخلي الدولية الصادرة عن معهد المدققين الداخليين في الولايات المتحدة الأمريكية iia: أن توافر معايير للإداء المهني يعتبر من المقومات الاساسية التي ينبغي توافرها لأي عمل مهني متطور ناجح ولتنفيذ اعمال التدقيق الداخلي في بيئات متعددة الأشكال داخل المنشآت والتي تختلف في الهدف والحجم والهيكل وبواسطة أفراد من داخل المنشأة. هذا الاختلاف ممكن أن يوفر ممارسة التدقيق الداخلي في كل بيئة. أهداف المعايير: 1. رسم الخطوط العريضة للمبادىء الاساسية لممارسة التدقيق الداخلي. 2. وضع إطار عام لإيجاد وتعزيز مدى أنشطة التدقيق الداخلي. 3. وضع الاساس لقياس إداء التدقيق الداخلي. تتألف المعايير الدولية للتدقيق الداخلي: (1) معايير الخواص: وهي المعايير التي تختص بالصفات الخاصة بالمنشآت والأفراد الذي يؤدون اعمال التدقيق الداخلي وتشمل: 1. وثيقة التدقيق وهي تشمل الأهداف والصلاحيات والمسؤوليات. 2. موقع دائرة التدقيق على الهيكل التنظيمي وموضوعية المدققين. 3. البراعة المهنية المطلوبة من المدققين لإنجاز اعمالهم بكفاءة ومهارة وخبره. 4. التدقيق على التدقيق من خلال برنامج الرقابة النوعية. (2) معايير الإداء: فهي تصف طبيعة أنشطة التدقيق الداخلي وتضع المقاييس النوعية التي يمكن أن يقاس إداء التدقيق الداخلي بواسطتها وتشمل: 1. إدارة نشاط التدقيق من خلال إعداد الخطة السنوية المبنية على اساس تعميم المخاطر. 2. طبيعة العمل وذلك من خلال فحص وتعميم مدى وفعالية نظام الرقابة الداخلية والتوصية والتقييم. 3. التخطيط للمهمة (اعداد برامج التدقيق والذي يحتوي على الأهداف نطاق المهمة والإجراءات). 4. تنفيذ المهمة من خلال تقييم وتدوين معلومات كافية لتحقيق أهداف المهمة في الملف الدائم والجاري. 5. إيصال النتائج (التقارير). 6. المتابعة. 7. توضيح لقبول الإدارة بعدم تنفيذ بعض من توصيات المدققين (قبول درجة الخطر). (3) معايير التطبيق: فهي تطبيق كل من معايير الخواص ومعايير الإداء في حالات محدده، مثل: اختيارات الإلتزام، التحقيق بالغش والاحتيال أو مشروع التقييم الذاتي للرقابة -

صدر من الاتحاد الدولي للمحاسبين نسخة المعايير الدولية لرقابة الجودة و التدقيق و المراجعة و عمليات التأكيد الاخرى و الخدمات ذات العلاقة نسخة 2014 و هذه النسخة مكونة من ثلاثة اجزاء يمكنكم تنزيلهم من المرفقات في هذا الموضوع 2014-IAASB-HANDBOOK-VOLUME-1_0.pdf 2014-IAASB-HANDBOOK-VOLUME-2.pdf 2014-IAASB-HANDBOOK-VOLUME-3.pdf

-

هذا الموضوع حول التدقيق الإستراتيجي_مع دراسة حالة_ لمن يريد الإستفادة. تدقيق الاسترات.doc

-

صدر من الاتحاد الدولي للمحاسبين نسخة المعايير الدولية لرقابة الجودة و التدقيق و المراجعة و عمليات التأكيد الاخرى و الخدمات ذات العلاقة نسخة 2015 و هذه النسخة مكونة من ثلاثة اجزاء يمكنكم تنزيلهم من المرفقات في هذا الموضوع IAASB-2015-Handbook-Volume-2_0.pdf IAASB-2015-Handbook-Volume-1_0.pdf IAASB-2015-Handbook-Volume-3.pdf

-

السلام عليكم ورحمة الله هذه هي دروس التدقيق للسنة الرابعة والنهائية تخصص محاسبة الملفات في المرفقات الدرس الأول: الأجـــور الدرس الثاني: الاستثمارات الدرس الثالث: التحصيلاات الدرس الرابع: المبيعات والزبائن الدرس الخامس: المخزونات الدرس السادس: المدفوعات الدرس السابع: المشتريات والموردين نرجوا أننا قد أفدناكم والسلام عليكم ورحمة الله 101.doc 102.doc 103.doc 104.doc 105.doc 106.doc 107.doc

السلام عليكم ورحمة الله هذه هي دروس التدقيق للسنة الرابعة والنهائية تخصص محاسبة الملفات في المرفقات الدرس الأول: الأجـــور الدرس الثاني: الاستثمارات الدرس الثالث: التحصيلاات الدرس الرابع: المبيعات والزبائن الدرس الخامس: المخزونات الدرس السادس: المدفوعات الدرس السابع: المشتريات والموردين نرجوا أننا قد أفدناكم والسلام عليكم ورحمة الله 101.doc 102.doc 103.doc 104.doc 105.doc 106.doc 107.doc -

ارجو الاستفادة منها Auditing.doc

-

http://www.youtube.com/watch?v=ASq_Aqm1UeE السادة الأعضاء المحترمين في هذا الموضوع بإذن الله تعالى سوف يتاح البث الحي للعرض التقديمي الأول لبرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.80 يوم الجمعة 15/03/2013 الساعة السادسة مساءاً بتوقيت الإمارات الساعة الرابعة بعد الظهر بتوقيت مصر الساعة الخامسة بعد العصر بتوقيت السعودية لتحويل الوقت المحلي الخاص بك يرجى زيارة الموقع التالي ( أضغط هنا ) في تاريخ العرض التقديمي بإذن الله تعالى سيتاح فيديو البث الحي هنا في هذه المشاركة و يستطيع السادة المشاركين أن يدخلوا على هذا الموضوع و أن يقوموا بالمشاركة من خلال هذا الموضوع بالكتابة و سوف أقوم بالرد مباشرة على كل تساؤلات السادة الأعضاء العرض التقديمي سيكون من خلال Google Plus Hangouts تأكيداً على ما ذكرناه سابقاً هذا البرنامج سيتاح مجاناً تماما و لكن التدريب من جهة أخرى سيكون بمقابل مادي لمن يرغب في ذلك و التدريب سيكون من خلال الأشتراك في منتدى الدعم الفني للبرنامج و ستكون هناك أفلام فيديو مصورة توضح كيفية أستخدام البرنامج بكل كفاءة الأسعار المخططة للتدريب ستكون 300 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة أسبوع 800 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة شهر 1200 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة ثلاثة شهور 1600 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة ستة شهور 2000 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة تسعة شهور 2400 دولار للأشتراك في منتدى التدريب و الدعم الفني لمدة سنة واحدة أتمنى لكم التوفيق و السداد و الرجاء الأشتراك في هذا الموضوع من خلال الضغط على هذا الرابط (أضغط هنا)

-

احد التحديات الكبيرة التي تواجه اي مدقق عند اداء عمله المهني هي استنتاج اراء مهنية مبنية على ادلة سليمة يمكن الاستناد إليها بشكل علمي و موثوق و في الممارسات العملية الحالية الكثيرين بل قل الاغلبية العظمى من المدققين لا تلقي بالاً لما هو قادم على المنطقة العربية فالمواطن العربي حالياً اصبح اكثر انفتاحاً و اكثر نضجاً ليعرف انه هناك مسئولية قانونية تقع على عاتق المدقق في حالة اصدار تقارير مالية تخالف الواقع أو اصدار تقارير مالية لا تراعى فيها العناية المهنية اللازمة و هذا هو الخطر المهني القادم على المنطقة العربية ، فالغرب اليوم تخطى هذه المخاطر بإصدار العديد من المعايير المهنية دائمة التطوير لحماية المدقق و توعيته بخصوص اداء عمله المهني حتى يتسنى للمدقق تجنب تلك الدعاوى القضائية التي قد تنشأ من حين لآخر في الدول الغربية التي تتسم الممارسات المهنية فيها بالافصاح و الشفافية المعاينات الاحصائية هي في حقيقة الامر ليست آلية لتحديد حجم العينة احصائياً و هي ايضاً ليست آلية لاختيار العينة و لكن الهدف الرئيسي منها هو ان يكون الرأي المهني مرتكز على استنتاج وقائي Defensive Conclusion يستطيع به المدقق ان يدافع عن رأيه المهني بشكل قد يجنبه مخاطر جمة في المستقبل و من هنا فأياً كانت الطريقة التي سيستخدمها المدقق في تقدير حجم العينة او اختيارها فالمهم هو ان يكون هناك ادلة ملموسة على ذلك تدعم و تبرر كيف وصل المدقق إلى الرأي المهني بخصوص ارصدة حسابات معينة و هذا هو بيت القصيد الذي يجب ان يفطن إليه المدقق و المغزى هنا هو الحماية المهنية ، أي ان ممارسات المعاينات الاحصائية بالنسبة لنا يجب ان تكون في حقيقة الامر مرادف لرأي مهني مدعوم بأدلة احصائية علمية سليمة معترف بها يمكن من خلالها الدفاع عن ذلك الرأي المهني امام الغير ان اقتضت الحاجة إلى ذلك على المهنيين العرب ان يعدوا انفسهم للمرحلة القادمة فالوعي المهني اصبح في زيادة و تطور و الحكومات تحت الضغوط ستلزم المهنيين بالممارسات المهنية الجيدة في المرحلة القادمة بشكل حقيقي و رغم ان التشريعات في كثيراً من الدول العربية لا تخدم المهنة بشكل جيد حيث باتت الكثير من الممارسات المهنية تهدد مصداقية المهنة و المهنيين إلا ان كل مهني صادق و مخلص لمهنته و مراعي لضميره يجب ان يضع في الحسبان أنه في النهاية و قبل ان نخاف من مسائلة المشرعين فإننا يجب ان نراعى ضمائرنا و يجب ان نضع الله عز و جل امامنا و ذلك لأن ما يكتب في التقرير هو شهادة و لن نستطيع جميعاً ان نقف امام الله عز و جل و في اعناقنا شهادات باطلة أو شهادات لم تراعى فيها العناية المهنية اللازمة تطبيق AuditingControl الإصدار القادم بإذن الله تعالى سيكون به آليات المعاينات الاحصائية مع التقارير اللازمة لذلك و التي ستدعم بشكل كبير الأراء المهنية التي تخص اختبارات الصفات و اختبارات الارصدة و التفاصيل و الاهم من ذلك كله هو ان هذه الآليات بإدخالها و ربطها مع إجراءات التدقيق سيكون لدى المدقق امكانيات كبيرة لاختصار وقت التدقيق أو المراجعة إلى اقل وقت ممكن و لمعرفة ذلك فإن الإصدار بعد القادم بإذن الله تعالى سيقدم عرض مهم لكيفية اختصار وقت التدقيق إلى اقل وقت ممكن بأليات تدقيق ترتكز على تقارير مستخرجة من AuditingControl ستساهم بشكل فعال في هذه المهمة و لا تنسوا ان تطبيق AuditingControl سيحدث نقلة نوعية في الممارسات المهنية في المنطقة العربية بإذن الله تعالى و ذلك لأن الاصدار القادم سيكون بالعربية و رغم ان الإصدار القادم سيكون هو البداية الحقيقية إلا اننا نطمح ان لا ينتهي بنا الامر عند هذا الاصدار فحسب و ذلك لان التطوير سيكون مستمر و هناك الكثير من الامكانيات التي يجب ان تكون في AuditingControl و هذا بالإضافة إلى طموحنا في تكوين تكتل مهني على مستوى الوطن العربية يكون عماده الممارسة المهنية السليمة بأستخدام هذا التطبيق و اتمنى من الله ان يساعدنا على ذلك و ان يوفقنا إلى مهنيين يفهمون رسالتهم بشكل حقيقي و لا يضعون مصلحتهم المادية قبل مصالحهم المهنية و الاخلاقية .

-

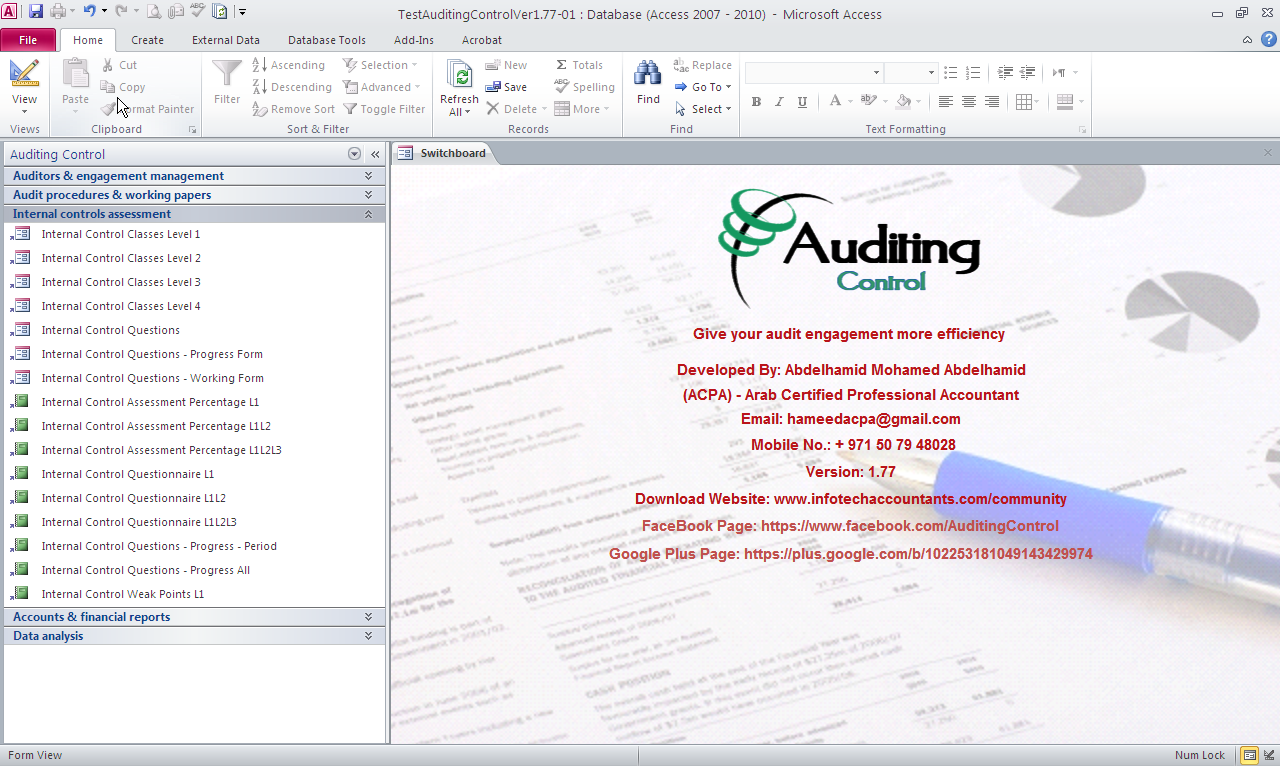

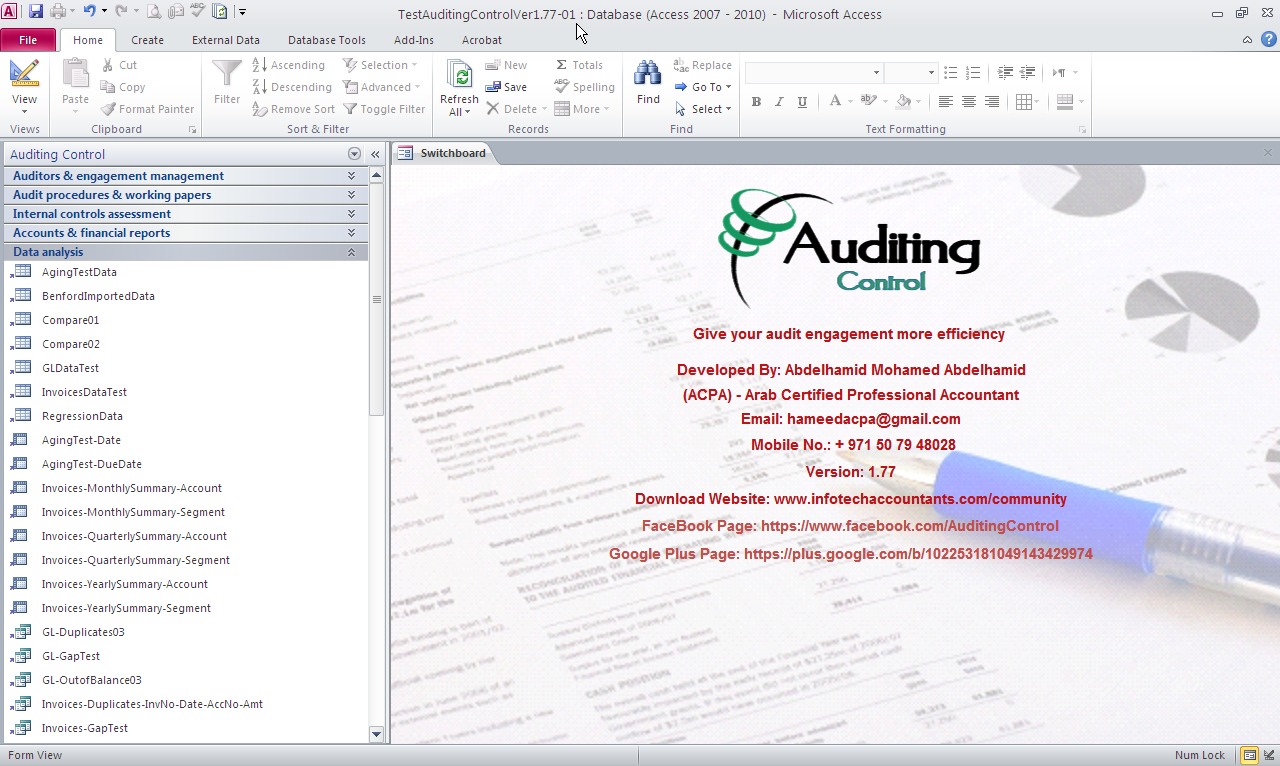

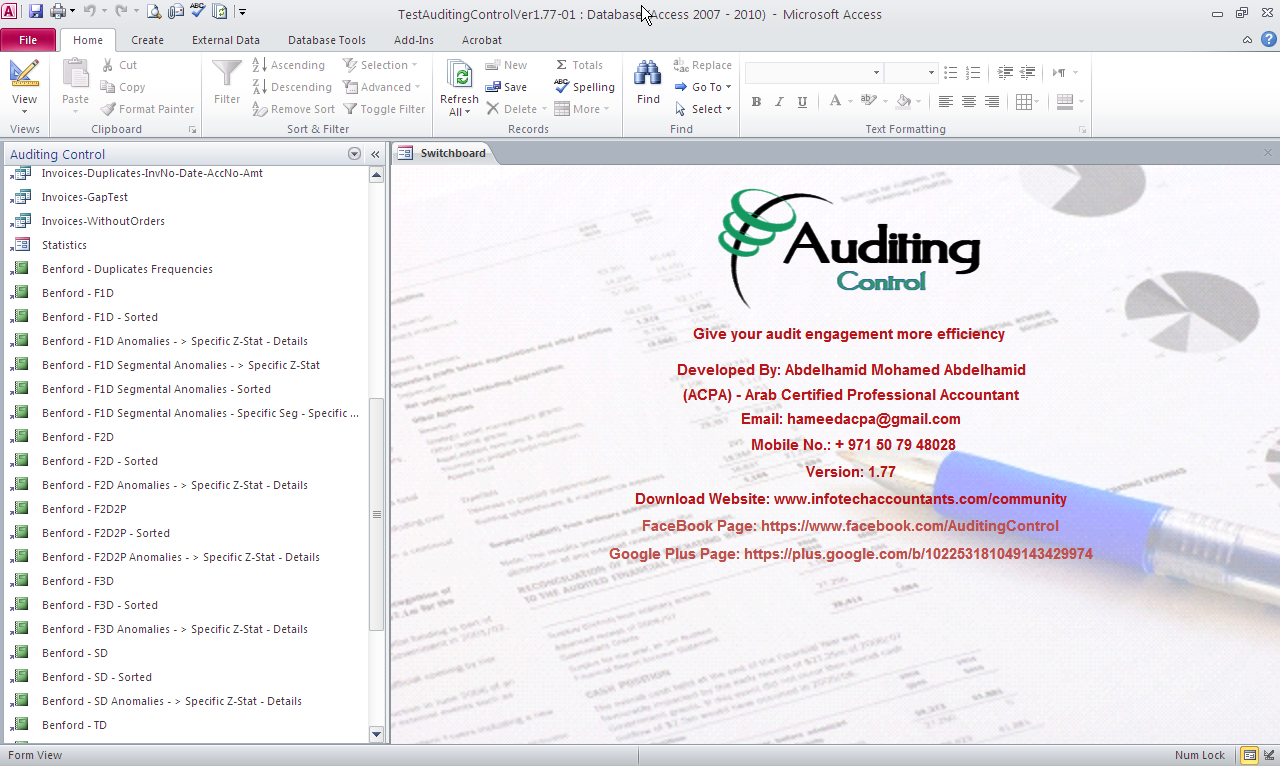

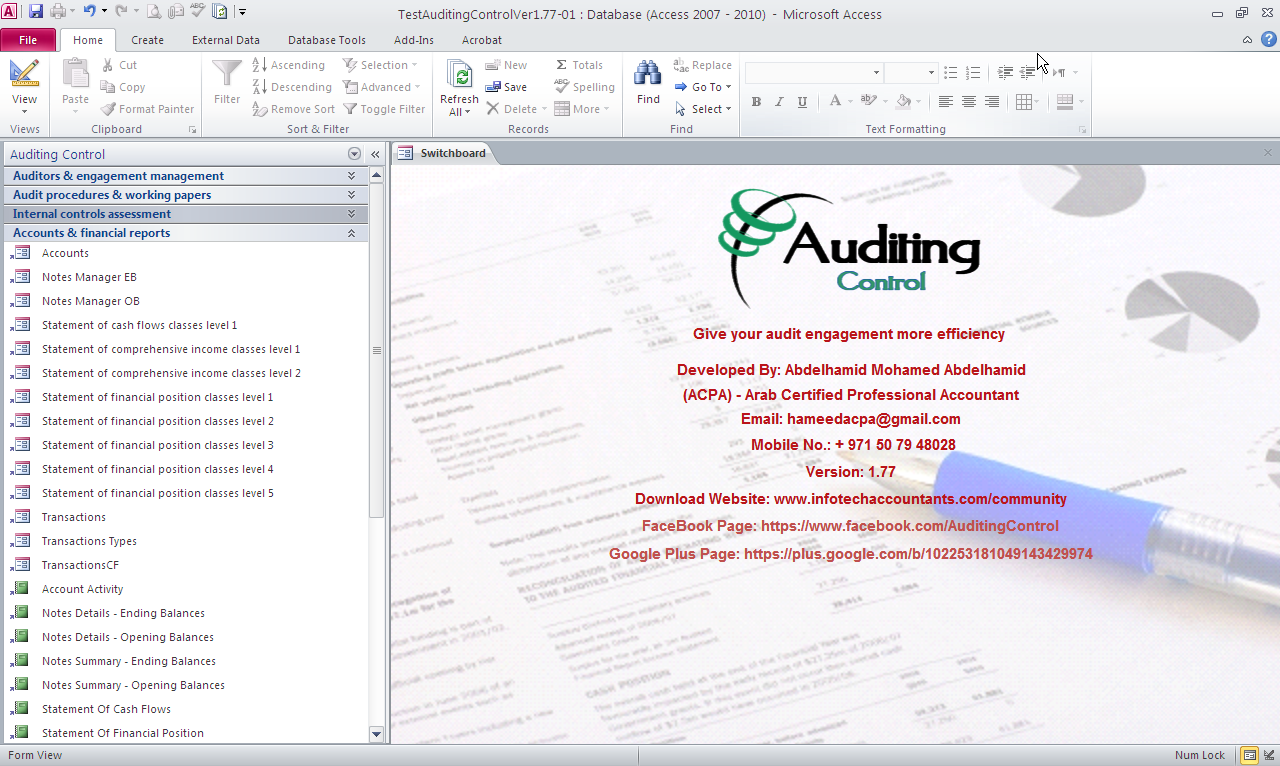

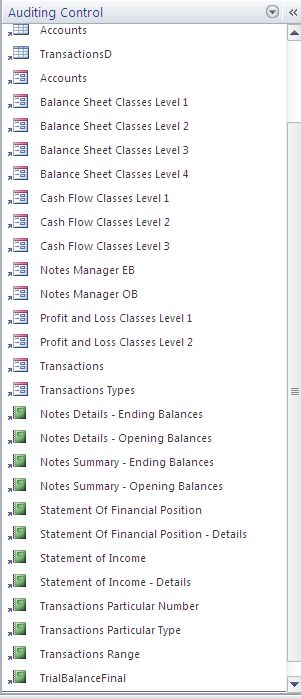

السادة الزملاء الأعزاء مدققي الحسابات و المراجعين الداخليين على مستوى الوطن العربي أتشرف بأن أقدم لكم فكرة بسيطة عن أمكانيات برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمراجع الخارجي و الداخلي العديد من الأدوات التي تساعد على أداء مهام التدقيق و المراجعة بفاعلية شديدة و بشكل موثق طبقاً لمتطلبات المعايير الدولية للتدقيق هناك الكثير من البرامج الموجودة في السوق و هي برامج كبيرة و أسهمت بشكل فعال في تغيير الفكر العام الخاص بمهنة التدقيق ، و ذلك لأن متطلبات العناية المهنية التي يجب أن تبذل بواسطة المراجع تحتم عليه في ظل بيئة أعمال تستخدم بتوسع في أيامنا هذه التطبيقات الحديثة القائمة على تكنولوجيا المعلومات بدأت قصة تطوير هذا البرنامج في سنة 2009 عندما أردت أن أقتني أحد البرامج المتخصصة في إدارة مهام التدقيق و ذلك لحاجتي إلى برنامج يساعدني في زيادة كفاءة عمليات التدقيق المختلفة و أيضاً يساعدني في إدارة فريق عمل التدقيق بكفاءة لأتخاذ القرار المناسب في الوقت المناسب و أيضاً رغبة مني في أن يحصل العميل على أعلى خدمة تدقيق ذات جودة عالية و عندما بحثت في البرامج وجدت أن أسعارها مبالغ فيها و غير مناسبة لأمكانياتي ، و بما لدي من معرفة بقواعد بيانات أكسس قررت أن أخوض تجربة تطوير هذا الحل الذي أفتخر بأن أقدمه إليكم لأستخدامه في أعمالكم برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 سوف يكون مجاناً تماماً و لكن الدعم الفني و النسخ المطورة بعد هذا الإصدار سيكون هناك مقابل مادي ، و النسخة المجانية سوف تكون خالية تماما من البرامج الإجرائية للتدقيق و خالية أيضاً من اسئلة استبيان الرقابة الداخلية و على المدقق أو المراجع الذي سيستخدم النسخة المجانية أن يقوم بإدخال إجراءات التدقيق التي تناسبه و إدخال اسئلة استبيان الرقابة الداخلية أيضاً بنفسه الدعم الفني هنا سوف يوفر للمستخدم أمكانية الاستفادة من النسخ المطورة مستقبلاً و أيضاً حل مشاكل الأستخدام و سوف تتاح عروض فيديو توضح كيفية الأستخدام في منتدى الدعم الفني و سيكون الإشتراك بمقابل مادي و هناك أمكانية أخرى و هي تقديم عدد ساعات تدريبية بحد أقصى 3 ساعات تدريبية بحد أقصى و هذا التدريب سوف يكون تدريب حي لمن هم في الإمارات أو تدريب عن طريق Google Plus للتدريب عن بعد الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هي كالتالي أمكانية إدخال معلومات المدققين المكلفين بمهمة التدقيق Auditors Information أمكانية إدخال نشاط كل مدقق و متابعة الساعات المهنية المقدمة للعميل Professional Hours Tracking أمكانية متابعة نشاط زيارات فريق التدقيق للعميل Vists Tracking أمكانية استخراج تقارير الأداء و مقارنة المدققين المكلفين بمهمة التدقيق Plan Performance by Auditors امكانية استخراج تقارير الأداء و مقارنة الوقت المستنفذ في تنفيذ برامج التدقيق Plan Performance by Classes أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق Financial Reports Notes Tracking أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القيم المرجحة أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية متابعة نسب أنجاز العمل على تقوية نقاط الضعف في نظام الرقابة الداخلية Internal Controls Weak Points Progress أمكانية تحديد المخاطر المتآصلة طبقاً لمتطلبات المعايير الدولية للتدقيق أمكانية تحديد مخاطر الرقابة الداخلية طبقاً لمتطلبات المعايير الدولية للتدقيق أمكانية إستيراد الحسابات و أكوادها Importing Accounts أمكانية تصنيف الحسابات طبقاً لتصنيفات معايير إعداد التقارير المالية الدولية IFRS Taxonomy Classification أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية الحصول على قائمة التدفقات النقدية Statement of Cash Flows أمكانية الحصول على الأهمية النسبية للحسابات المعنية بالمراجعة بشكل تلقائي طبقاً للمعادلة المعتمدة من KPMG و أمكانية تعديل الأهمية النسبية حتى تتوافق مع التقدير الحكمي للمدقق Accounts Materiality Determination أمكانية الحصول على تقارير ميزان المراجعة و قائمة الدخل و قائمة المركز المالي لأربع سنوات في صورة تقارير مقارنة و أماكنية الحصول على هذه التقارير لسنتين ماليتين Comparative Financial Statement أمكانية تحليل البيانات لإكتشاف الاختلاسات و إنحرافات البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) تحليل الإنحدار Regression Analysis أمكانية أستخراج تقارير تقادم الديون على أساس تاريخ الفاتورة أو على أساس تاريخ الأستحقاق Aging Reports أمكانية تلخيص الفواتير أو الحركات على أساس شهري و ربع سنوي و سنوي طبقاً للحساب Monthly Invoices Summary by Account أمكانية تلخيص الفواتير أو الحركات على أساس شهري و ربع سنوي و سنوي طبقاً للقطاع Monthly Invoices Summary by Segment أمكانية الوصول إلى قيود اليومية المكررة Duplicates in Journal Entries أمكانية الوصول إلى الفواتير المكررة على أساس رقم الفاتورة و التاريخ و رقم الحساب و القيمة Duplicates in invoices based on invoice number, date, account number, invoice amount أمكانية تحليل الفواتير المحذوفة أو لمفقودة من التسلسل Invoices Gap Test أمكانية تحليل الفواتير التي لا توجد لها أومر شراء Invoices Without Orders أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير خصائص البيانات Data Profile الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات برنامج إدارة مهام التدقيق AuditingControl يتفوق عن البرامج الشهيرة مثل CaseWare و ACL و IDEA و CCH في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة و تقارير تحديد المخاطر برنامج إدارة مهات التدقيق AuditingControl يعمل على Microsoft Access 2010 هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forums/subscription.php?do=addsubscription&f=55 صور القوائم الخاصة بالبرنامج

-

هذا الفيديو عن كيفية تقدير الانحرافات في العينات المختارة في التدقيق و المراجعة

-

لقد كان لي الشرف ان اشارك في هذا المؤتمر بتقديم ورقة عمل و ايضاً كان لي الشرف بأن اقابل الدكتور / خالد الحسيني الذي قدم ورقة عمل قيمة في هذا المؤتمر و كانت الفعاليات و الاجواء اجواء مهنية جميلة بالسادة الحضور المحترمين اود ان اشكر السيد / رئيس مجلس إدارة جمعية المحاسبين و مدققي الحسابات الإماراتية ، سعادة / سيف عابد المهيري على رعايته و تنظيمه هذا المؤتمر القيم ، فالرجل بالفعل قام بمجهود غير عادي و كان لديه تصميم لإتمام المؤتمر و الحمد لله ان ذلك الهدف تحقق بفضل الله تعاىل كان بودي ان اقوم بعمل بث مباشر و بالفعل كانت معي كاميرا فيديو و لكن للاسف طلب مني ان اقدم ورقة عمل في اللحظات الاخيرة من المؤتمر و كنت اعمل عليها حتى و انا حاضر في اليوم الأول لتقديمها في اليوم الثاني قمت بتجميع الصور التي توضح الفاعليات و التي نشرتها الشركة المنظمة في هذا الفيديو و ايضاً ستجدون مرفقات للعروض التقديمية الخاصة بالمؤتمر https://vimeo.com/89993911 AbdelhamidM.zip Ahmad_Abdulla_Almeghames.zip Ahmed_Lootah.zip Bassel_Nadim.zip Dr.Mahmoud_Said_Abdalaal-Presentation.zip Dr_Khalid_Al_Fakih_-_AAOIFI.zip Hatim_Tahir.zip Khaled_Hussainey.zip M_Alabbas.zip MR._Jamal.zip Omar_shaikh.zip Rehab_lootah.zip Salem_al_ouri.zip SALEM_Al-Ouri.zip Samy_Nathan_Garas.zip SAP_Yasar_Yilmaz.zip Sayd_Farook.zip Yasser_Saud_Dahlawi-Presentation.zip

-

مرحلة جديدة ننتقل إليها في موقع محاسبة دوت نت ، فنحن الأن نفتح ابوابنا لجميع المنظمات المهنية على مستوى الوطن العربي لنقل الفاعليات المهنية و المساعدة في ترويجها عن طريق موقعنا و نحن بذلك نحرص على أن نعلي من شأن قيمة التواصل المهني العربي لنكون الموقع الرائد في مبادراتنا و في اهتمامنا بالجوانب المهنية الحقيقية التي يطلبها كل المهنيين العرب من المحاسبين و مدققي الحسابات جمعية المحاسبين و مدققي الحسابات الإماراتية من الجمعيات المهنية التي حظيت بقيادات مهنية محترمة و متفهمة لطبيعة المهنة و لحاجات المهنيين العاملين في دولة الإمارات العربية المتحدة ، هذه القيادات تعي جيداً الهدف الذي تسعى إليه و تحاول دائما ان تقدم لجميع المهنيين العاملين في دولة الإمارات العربية المتحدة الدعم المهني اللازم و ذلك كله لخدمة هدف اكبر هو مشاركة جميع المهنيين في بناء ممارسات مهنية ذات جودة عالية في دولة الإمارات العربية المتحدة بتوجيه قيادتها الرشيدة احد هذه الفاعليات التي ستقام في يومي 09/03/2014 و 10/03/2014 في دبي بفندق ارماني "برج خليفة " هو المؤتمر الدولي الرابع للمحاسبة و التدقيق و الحوكمة الذي تنظمة جمعية المحاسبين و مدققي الحسابات الإماراتية ، هذا المؤتمر سيكون عن " المحاسبة والتدقيق في الاقتصاد والصيرفة الإسلامية " و ذلك استلهاماً من مبادرة صاحب السمو الشيخ محمد بن راشد آل مكتوم نائب رئيس الدولة، رئيس مجلس الوزراء، حاكم دبي حفظه الله (دبي عاصمة الاقتصاد الإسلامي) ، هذا المؤتمر الذي تهدف من خلاله إدارة جمعية المحاسبين و مدققي الحسابات الإماراتية إلى تعزيز دور المهنيين العرب من المحاسبين و مدققي الحسابات في دعم الاقتصاد الإسلامي بشكل عام في المنطقة العربية و بشكل خاص في دبي بهدف جعل دبي عاصمة الاقتصاد الاسلامي و بهدف المساهمة بأفكار و مقترحات مهنية جديدة يمكن ان تسهم بشكل فعال في مبادرة صاحب السمو الشيخ محمد بن راشد آل مكتوم نائب رئيس الدولة، رئيس مجلس الوزراء، حاكم دبي حفظه الله نحن كمهنيين عرب بالفعل في حاجة ماسة إلى هذه الفاعليات المهمة التي تبرز دورنا في دعم اقتصاديات الدول التي نمارس فيها مهنتنا التي نكن لها كل احترام و تقدير ، و حاجتنا إلى مثل هذه الفاعليات ينبع من حقيقة مؤداها انه يجب ان يكون لمهنة المحاسبة و المراجعة دور كبير و عظيم في بناء اقتصادياتنا العربية ، فبدون الممارسات المهنية السليمة و بدون دعمنا لاقتصاد يعبر عن هويتنا لن نتقدم و لن نصل إلى مصاف الدول المتقدمة نحن في موقع محاسبة دوت نت نعلن بكل سرور اننا سنحاول ان ننقل فاعليات المؤتمر من خلال مشاركتنا في هذه الفاعليات و يسعدنا ان نستقبل منكم مساهماتكم في هذه الفاعلية من اوراق عمل تناقش محاور المؤتمر و ذلك من خلال الرد على الموضوع التالي ( ) و سنحاول ان نقوم ببث مباشر إن اتيح لنا ذلك خلال فاعليات المؤتمر. محاور المؤتمر دور البنوك المركزية في ابتكار وتعزيز آليات ومنتجات الصيرفة الإسلامية المتميزة معايير المحاسبة والمراجعة الدولية في ظل الاقتصاد والصيرفة الاسلامية دور المنظمات المهنية والأكاديمية في تنمية المحاسبين والمدققين في ظل الاقتصاد والصيرفة الاسلامية اتجاهات الحوكمة والإفصاح والشفافية في ظل الاقتصاد والصيرفة الاسلامية ادارة المخاطر في ظل الاقتصاد والصيرفة الاسلامية مساهمة المنظمات المهنية في تشريعات المنتجات المالية الإسلامية دور المحاسبين والمدققين في توعية المستثمرين بالمنتجات المالية الإسلامية (رؤية المنظمات المهنية، ورؤية المصارف الإسلامية) قواعد السلوك الاخلاقي المهنية في ظل تبني آليات الاقتصاد الإسلامي (وجهة نظر مهنية وشرعية) لمعرفة اجندة المؤتمر يرجى زيارة الرابط التالي ( اضغط هنا ) إدارة موقع محاسبة دوت نت تتمنى لكم التوفيق و تتمنى ان نرى تفاعلاً بين جميع المنظمات المهنية العاملة في الدول العربية و موقع محاسبة دوت نت و نتمنى ان نرى تفاعلاً من اعضاء موقع محاسبة دوت نت اثناء انعقاد المؤتمر بطرح افكارهم و نقاشاتهم خلال بث الفاعليات

-

المؤتمر الدولي الرابع للمحاسبة والتدقيق والحوكمة بعنوان المحاسبة والتدقيق في الاقتصاد والصيرفة الإسلامية 9-10 مارس 2014 دولة الامارات العربية المتحدة -دبي أيماناً منا بدورنا كجمعية مهنية وطنية معنية بشئون مهنة المحاسبة والتدقيق ودورها في خدمة الاقتصاد الوطني واستلهاماً من مبادرة صاحب السمو الشيخ محمد بن راشد آل مكتوم نائب رئيس الدولة، رئيس مجلس الوزراء، حاكم دبي حفظه الله (دبي عاصمة الاقتصاد الإسلامي) و برعاية معالي وزير الاقتصاد رئيس مجلس إدارة هيئة الأوراق المالية و السلع، المهندس / سلطان بن سعيد المنصوري، تتشرف جمعية المحاسبين و مدققي الحسابات بأن تساهم في هذه المبادرة الكريمة بتنظيم مؤتمرها الدولي الرابع للمحاسبة و التدقيق و الحوكمة تحت عنوان "المحاسبة و التدقيق في الاقتصاد و الصيرفة الإسلامية" في الفترة من 9 مارس 2014 إلى 10 مارس 2014 المنظمون § جمعية المحاسبين ومدققي الحسابات الإماراتية بالتعاون مع § دائرة المالية بدولة الإمارات العربية المتحدة § البنك الدولي فترة انعقاد المؤتمر من السبت الموافق 09/03/2014 إلى الأحد الموافق 10/03/2014 بفندق ارماني - برج خليفة - بدبي - دولة الإمارات العربية المتحدة مقدمة لقد تعاظمت التحديات المهنية التي تواجهها مهنة المحاسبة والتدقيق في ظل اتجاه الكثير من الدول إلى تطبيق نماذج اقتصادية حديثة تتيح حلولاً مبتكرة تسهم في رخاءها ونماءها وأحد النماذج الاقتصادية الواعدة هو نموذج الاقتصاد الإسلامي القائم على ثوابت شرعية نابعة من شريعتنا الإسلامية السمحاء، ودولة الإمارات العربية المتحدة تعد من الدول الرائدة في تطبيق انظمة الصيرفة الإسلامية المستلهمة من نموذج الاقتصاد الإسلامي، حيث ان انظمة الصيرفة الإسلامية اسهمت بشكل فعال في تقديم حلول تمويلية واستثمارية تتوافق مع احكام الشريعة الإسلامية وتسهم في وضع اسس اقتصادية سليمة وقوية تنعكس اثارها الإيجابية على الدولة والمجتمع والفرد و نحن كمجتمع مهني لسنا ببعيدين عن ذلك كله ، حيث ان لدينا مسئولية مجتمعية نحو المجتمع الذي نعمل فيه و مسئوليتنا المجتمعية تتمثل في قدرتنا على تعريف المستثمرين و اصحاب الاعمال التجارية و المعنيين بالحوكمة بتلك الادوات الاستثمارية و التمويلية المبتكرة و نشر ثقافة الاقتصاد الإسلامي و الصيرفة الإسلامية في القطاعات التي نخدم فيها و طرح حلول عملية نصوغ من خلالها افضل الممارسات والمعالجات المهنية لمنتجات الصيرفة الإسلامية الحديثة مع الدعم و التأكيد على مبادئ الافصاح و الشفافية و الاستقلالية المهنية لخلق بيئة اقتصادية صحية جاذبة للاستثمارات و داعمة لخطط التنمية التي تتبناها الدولة من هنا كانت فكرة المؤتمر الذي نتشرف بتنظيمه لتقديم توصيات جادة لمتخذي القرار لمناقشة مساهمة مهنة التدقيق والمحاسبة في دعم الاتجاه نحو الاقتصاد والصيرفة الإسلامية. أهداف المؤتمر يهدف المؤتمر إلى تسليط الضوء على الجانب المهني لمهنة المحاسبة والتدقيق في ظل مبادرات التوجه نحو الاقتصاد الإسلامي، وكذلك يهدف الى تبادل الأفكار والتجارب الميدانية من خلال فتح نقاشات حوارية بين المعنيين بالصيرفة الإسلامية الاقتصاد الإسلامي من جهة و المنظمات و الهيئات المهنية و العلمية المعنية بالتدقيق و المحاسبة من جهة اخرى و التوصل إلى توصيات تساعد متخذ القرار في ابتكار حلول مصرفية و اقتصادية إسلامية تتوافق مع افضل الممارسات المهنية و تؤكد ريادة إمارة دبي بجعلها حقاً عاصمة الاقتصاد الإسلامي. محاور المؤتمر 1. دور البنوك المركزية في ابتكار وتعزيز آليات ومنتجات الصيرفة الإسلامية المتميزة 2. معايير المحاسبة والمراجعة الدولية في ظل الاقتصاد والصيرفة الاسلامية 3. دور المنظمات المهنية والأكاديمية في تنمية المحاسبين والمدققين في ظل الاقتصاد والصيرفة الاسلامية 4. اتجاهات الحوكمة والإفصاح والشفافية في ظل الاقتصاد والصيرفة الاسلامية 5. ادارة المخاطر في ظل الاقتصاد والصيرفة الاسلامية 6. مساهمة المنظمات المهنية في تشريعات المنتجات المالية الإسلامية 7. دور المحاسبين والمدققين في توعية المستثمرين بالمنتجات المالية الإسلامية (رؤية المنظمات المهنية، ورؤية المصارف الإسلامية) 8. قواعد السلوك الاخلاقي المهنية في ظل تبني آليات الاقتصاد الإسلامي (وجهة نظر مهنية وشرعية) المشاركون في المؤتمر متخذو وصناع القرار وأساتذة كليات العلوم الادارية والاقتصادية والمحاسبون ومراقبو الحسابات والباحثون في مجال المحاسبة والمراجعة والعاملون بالمؤسسات الحكومية ذات الصلة والعاملون بالقطاع المصرفي واسواق الاوراق المالية والشركات على اختلاف انواعها. مع تحيات جمعية المحاسبين و مدققي الحسابات للمشاركة بأوراق العمل يرجى مراسلة الجمعية مباشرة على البريد الألكتروني (هنا) و يمكن زيارة موقع المؤتمر ( هنا )

-

لا شك أن المحاسبين و المراجعين الخارجيين و الداخليين في العصر الحديث يواجهون الكثير من التحديات المتعلقة بتكنولوجيا المعلومات و أحد أهم هذه التحديات هو أنه يجب أن يكون لدى المراجع الخارجي و الداخلي مهارة استعراض البيانات بأساليب مختلفة للوصول إلى خصائص هذه البيانات و ما إذا كان بها أي إنحراف أم لا مراجع الحسابات سواء كان داخلي أو خارجي اليوم لا يجب أن يكتفي بأختبارات التفاصيل و لكن الإجراءات التحليلية الجوهرية أصبحت الآن جزء من عمليات التدقيق و ربما كانت الإجراءات التحليلية هي المدخل السريع لفهم خصائص البيانات التي سيقوم بتدقيقها مدقق الحسابات الإجراءات التحليلية في بعض الأحيان قد تكون كافية و مناسبة للإعتماد عليها كإجراءات جوهرية و ذلك في حالات معينة نذكر منها عندما تكون المخاطر المقيمة مخفضة بسبب أن أنظمة الرقابة الداخلية المتعلقة فعالة و ذات كفاءة و من هنا فإن ذلك قد يوفر الوقت و الجهد المبذول من قبل مدقق الحسابات و ربما يختصر تنفيذ الأختبارات التفصيلية الجوهرية برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد راعي متطلبات عمليات التدقيق الخارجي و الداخلي بخصوص الإجراءات التحليلية و تم وضع العديد من التقارير التي تتميز بالقوة في العرض و يمكن للمدقق في أقل من ثلاثون ثانية أن يحصل على أكثر التقارير فاعلية التي يمكن أن تساعد في ضبط الإنحرافات التي قد تنتج عن السرقات أو الأختلاس أو التلاعب في البيانات المالية مثل تحليل قانون بنفورد و تحليل الإنحدار و العديد من التحليلات المتقدمة الآخرى هناك الكثير من التقارير الفعالة و القوية المتعلقة بتحليل البيانات في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 ستجدونها في المرفقات للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forums/subscription.php?do=addsubscription&f=55 AgingTest-Date.pdf AgingTest-DueDate.pdf Benford - Duplicates Frequencies.pdf Benford - First Three Digits - Sorted.pdf Benford - First Two Digits From Second Digit - Sorted.pdf Benford - Second Digit - Sorted.pdf Benford - Third Digit - Sorted.pdf Find Duplicates For Compare01.pdf Data Profile.pdf Found In Compare Comp02 Not Found In CompareComp01.pdf Found In CompareComp01 Not Found In CompareComp02.pdf GL-Duplicates03.pdf GL-OutofBalance03.pdf GL-GapTest.pdf Invoices-Duplicates-InvNo-Date-AccNo-Amt.pdf Invoices-MonthlySummary-Account.pdf Invoices-MonthlySummary-Segment.pdf Invoices-QuarterlySummary-Account.pdf Invoices-WithoutOrders.pdf Invoices-YearlySummary-Account.pdf Invoices-YearlySummary-Segment.pdf Regression Analysis Biases.pdf Regression Graph.pdf Regression Analysis Data.pdf Stratification.pdf Invoices-QuarterlySummary-Segment.pdf Invoices-GapTest.pdf Benford - First Two Digits - Sorted.pdf

-

أن إمكانية تنظيم و إعداد إجراءات التدقيق و المراجعة بواسطة مدير التدقيق و تنفيذ تلك الإجراءات بواسطة فريق التدقيق تعد من أهم الأمكانيات المتاحة في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 ، فالشكل التقليدي لمدقق الحسابات الذي يقوم بمزاولة عمله من خلال ملفات متخمة بنماذج للتدقيق قد أنتهي في الدول المتقدمة مهنياً ، فحالياً السواد الأعظم من المدققين في تلك الدول يقومون بأستخدام نماذج إلكترونية و يقومون بتعبئة المعلومات المطلوبة و كتابة ملاحظاتهم من خلال الحاسب الآلي المحمول الكثيرين حالياً من المدققين المتحولين إلى النظام الألكتروني في التدقيق يتابعون أعمال التدقيق من خلال برنامج أوراق العمل Excel أو من خلال محرر النصوص Word بواسطة قوالب جاهزة للعمل مسبقاً و لكن جميع هؤلاء المدققين بأستخدامهم هذه الأدوات لا توجد لديهم أمكانيات العمل المشترك لفريق التدقيق و أيضاً فاعلية العمل على هذه التطبيقات لا تعطي المدقق كفاءة في أستخراج المعلومات بالكيفية في الشكل و الوقت المناسب للمدقق إن أستخدام قواعد بيانات أكسس من خلال برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 يعد الحل الأمثل لمثل هذه الأمور ، و ذلك لأن مدقق الحسابات أو مدير التدقيق سوف يكون لديه بيئة ديناميكية ستستوعب جميع أنشطة فريق التدقيق و يمكن في أقل من دقيقة أستخراج جميع التقارير المتعلقة بالملاحظات على إجراءات التدقيق و توثيقها بالاحتفاظ بها في ملف التدقيق الخاص بالعميل أيضاً من الأمكانيات المتوفرة للمدققين و مدراء التدقيق في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هو أمكانية وضع ملاحظات الممارسات العملية لفريق التدقيق ، بحيث يستطيع المدقق أن يستعين بملاحظات المماراسات العملية التي تمثل التعليمات التي يقوم مدير التدقيق من خلالها بتوجيه نظر فريق التدقيق لديه إلى بعض الملاحظات العملية التي يتعين على فريق التدقيق أخذها في الأعتبار و هذا الأمر بالتأكيد من شأنه أن يعطي المدققين في فريق التدقيق مرجع كامل للتعليمات لكل إجراء و بذلك سيسهل على المدققين حديثي العهد بعمليات التدقيق أن يقوموا بتطبيق الإجراءات بالكيفية التي يراها مدير التدقيق لا ننسى بالطبع أن نفس إجراءات التدقيق أو المراجعة الخارجية قد تصلح أيضاً لمهام المراجعة الداخلية ، لذلك فإن المدققين الداخليين يجب أن يكون لديهم إجراءات تدقيق و مراجعة دورية يقوم بها المدقق أو المراجع الداخلي و يثبت فيها ملاحظاته و يوثقها لتكون مرجع له و للمدقق الخارجي و للإدارة أيضاً ، لذلك فإنه في برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 قد تم مراعاة هذا الأمر و تم إعداد ثلاثة تقارير توضح بشكل تفصيلي ملاحظات المهام المتكررة التي تندرج تحت إجراء مراجعة معين مع تواريخ القيام بهذه المهام حيث أن الفكرة التي بني عليها برنامج إدارة مهام التدقيق AuditingControl هي أنه لكل عميل ستكون هناك قاعدة بيانات و قواعد بيانات أكسس تستوعب بيانات بحجم أقصى 2 جيجابايت و يستطيع فريق التدقيق العمل في بيئة شبكات على نفس قاعدة البيانات بحد أقصى 255 مستخدم متزامن أو مدقق يعملون في نفس الوقت على قاعدة البيانات و من هنا فإن فكرة الأحتفاظ بأوراق العمل ألكترونياً أصبحت ممكنة و لكم أن تتخيلوا أن مكتب التدقيق عندما يكون لديه ماسحات ضوئية Jet Scanners لمسح مستندات التدقيق التي تم الأنتهاء منها ضوئياً و الاحتفاظ بها في نفس ملف قاعدة البيانات الخاص ببرنامج إدارة مهام التدقيق AuditingControl فإن ذلك من شأنه أن يطيل الفترة التي يمكن أن يحتفظ المدقق فيها بالمستندات الخاصة بالتدقيق و التي تفرضها أغلب الدول و المعايير الدولية للتدقيق و المتمثلة في فترة لا تقل عن خمسة سنوات و أيضاً هناك منافع تتعلق بالوصول إلى المستندات في أي وقت و في وقت قياسي ، حتى أنه لو أن لديك عميل و قام بالأتصال بك لأي سبب من الأسباب لرغبته في الحصول على معلومات متعلقة بأحد السنوات المالية التي سبق للمكتب القيام بها ، فإن الوصول إلى المعلومات لن يتعدى دقيقتين كحد أقصى و هو الامر الذي سينعكس بالتأكيد على نظرة عميل التدقيق للمكتب و سيترك بالتأكيد أنطباع لدى العميل بأن مكتب التدقيق يسيطر على جميع المعلومات التي لديه و أن معلوماته ستظل متاحة في أي وقت و بأسرع وقت ممكن و يمكن أن يطلع عليها المدققين داخل المكتب في حالة تغيير فريق التدقيق من سنة لآخرى بكفاءة و فاعلية لتضمن أنه لن يكون هناك فجوة في التعامل مع العميل كنتيجة لتغيير فريق التدقيق في المستقبل بالنسبة لإجراءات التدقيق هناك العديد من التقارير المهمة التي يمكن الحصول عليها من برنامج إدارة مهام التدقيق AuditingControl من أهمها: Audit Procedure Accounts : تقرير يوضح الحسابات التي تندرج تحت برنامج إجرائي معين Auditing Procedures Specific Program : تقرير يوضح إجراءات التدقيق و ملاحظات فريق التدقيق و من قام بالتدقيق و الإشارات المرجعية لأوراق عمل التدقيق و تاريخ الأنتهاء من التدقيق و الرأي النهائي للتدقيق Auditing Procedures Specific Program Recurring: تقرير يوضح إجراءات التدقيق المتكررة لأقسام التدقيق الداخلية و ملاحظات المدقق الداخلي و تاريخ التدقيق و الإشارات المرجعية لأوراق عمل التدقيق Working Papers References by Audit Program : ملخص لأوراق العمل (أدلة التدقيق) مرتبة على حسب برنامج التدقيق ًًWorking Papers References By ID : ملخص أوراق العمل ( أدلة التدقيق ) مرتبة على حسب رقم ورقة العمل للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forum...scription&f=55 Audit Procedure Accounts.pdf Auditing Procedures Specific Program - L1-L2 - Recurring.pdf Auditing Procedures Specific Program - L1-L2.pdf Working Papers Refrences By Audit Program.pdf Working Papers Refrences By ID.pdf

-

من المميزات المهمة في برنامج إدارة مهام التدقيق AuditingControl الإصدار 1.77 هو ميزة متابعة فريق عمل التدقيق و مراقبة أداء المهام الموكلة إليهم من خلال التقارير المستخرجة من البرنامج برنامج إدارة مهام التدقيق AuditingControl به أمكانية إدخال كافة تفاصيل المدققين الموكل إليهم مهمة التدقيق و على فريق التدقيق بعد مناقشة مدير التدقيق و توزيع المهام عليهم تسجيل الزيارات الميدانية و العمل المكتبي بتفاصيل عدد الساعات و تخصيص الوقت على البرنامج الإجرائي للتدقيق و تحديد من هم المدققين الذين قاموا بتنفيذ البرنامج الإجرائي مدراء التدقيق في المكاتب دائما تكون لديهم هذه المشكلة و في الغالب فإن أصحاب المكاتب الصغيرة أو مدراء التدقيق في المكاتب المهنية الصغيرة و المتوسطة الحجم لا يوجد لديهم آلية واضحة لمتابعة أداء العمل ، و لمعرفتنا من خلال العمل الميداني فإن امكانية تقييم أداء فريق التدقيق تعد حجر الزاوية في الرقابة على كفاءة عمليات التدقيق و الوصول إلى أقصى رضى للعميل و مقابلة التوقعات المهنية التي يتوقعها العميل من المدقق و هو الأمر الذي سينعكس إيجاباً في المستقبل في شكل توصيات غير مباشرة من العملاء الحاليين للعملاء المحتملين في المستقبل أي أنه من خلال برنامج إدارة مهام التدقيق و المراجعة AuditingControl نحن نريد أن نحقق معادلة مهمة و هي زيادة كفاءة أداء المدققين و التأكد من عدم ضياع الوقت في برنامج إجرائي معين بشكل يفوق المخطط و هو الأمر الذي سينعكس بالتأكيد على كفاءة توظيف وقت الموظفين المتاح في مكتب المحاسبة و المراجعة التقارير المرفقة هي مخرجات برنامج إدارة مهام التدقيق و المراجعة AuditingControl الإصدار 1.77 و هي عبارة عن أربعة تقارير مهمة يمكن لأي مدير تدقيق أن يضبط ايقاع أداء المدققين من خلال الاطلاع الدوري عليها و يمكن ان ترفق مع ملف التدقيق و بالإضافة إلى ذلك تعد دليل إثبات بخصوص تفاصيل الوقت المنقضي في عملية التدقيق الذي قد يطلبه العميل نفسه لمعرفة أداء مكتب التدقيق بالتفصيل Scheduling Plan : يوضح الوقت المخطط لكل برنامج إجرائي من برامج التدقيق بالأيام و الساعات مع ملاحظات مدير التدقيق Visits Activities : يوضح نشاط زيارات المدققين بعدد الساعات المبذولة و تواريخ الزيارات و البرنامج الإجرائي الذي تم بذل الساعات المهنية فيه و من هم المدققين الذين قاموا بمهمة التدقيق Scheduling Plan Performance - Auditors : يوضح الوقت المنقضي بواسطة المدققين بالايام و بالوقت مع رسم بياني يوضح ذلك الأداء Scheduling Plan Performance - Classes : يوضح الوقت المنقضي فعلياً و الوقت المخطط بواسطة مدير التدقيق و الفرق بين الوقتين لتحديد الإنحرافات و ذلك بالنسبة لكل برنامج إجرائي من البرامج الإجرائية للتدقيق مع رسم بياني يوضح ذلك الأداء للمزيد من التواصل هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي فيسبوك https://www.facebook.com/AuditingControl و هناك صفحة خاصة بهذا البرنامج على موقع التواصل الإجتماعي جوجل بلس https://plus.google.com/u/0/102253181049143429974 أرجو متابعتنا من خلال الأشتراك في الصفحات السابقة أو من خلال الأشتراك في هذا المنتدى لمعرفة جديد البرنامج و ذلك بالضغط على الرابط التالي http://infotechaccountants.com/forum...scription&f=55 Scheduling Plan Performance - Auditors.pdf Visits activities.pdf Scheduling Plan Performance - Classes.pdf Scheduling Plan.pdf

-

موضوع مهم فى ظل الاتجاة نحواصدار الصكوك الاسلامية لمواجهة فوائد البنوك التجارية التدقيق الشرعي .pdf

موضوع مهم فى ظل الاتجاة نحواصدار الصكوك الاسلامية لمواجهة فوائد البنوك التجارية التدقيق الشرعي .pdf -

مدقق الحسابات أفضل استثمار لأعمالك التجارية تعد بيئة الأعمال الاقتصادية في الوقت الحاضر معقدة، لذلك فإن امتلاك خطة جيدة و محكمة لإدارة تلك الأعمال تعد الخطوة الأولى للوصول إلى أهدافك الشخصية و التجارية المحاسب القانوني المعتمد أو ( مدقق الحسابات ) يمكن اعتباره المستشار المالي الأفضل الذي يستطيع أن يبقيك على إطلاع دائم بأحدث المستجدات الحالية و المستقبلية المتعلقة بأعمالك التجارية و ذلك في حالة أنك قررت أن تبدأ نشاطك التجاري أو أنك تحاول أن تطور استراتيجية جديدة لاستثماراتك مدققي الحسابات مدربون بشكل جيد للاطلاع على الصورة المالية الداخلية لعملائهم و من خلال نظرتهم المهنية يحاولون بقدر المستطاع تخفيض المخاطر إلى أقل حد ممكن و يحاولون أيضاً أن يوضحوا الفرص التي تساعد على نجاح أعمال هؤلاء العملاء. اليوم تتجه الأنظار إلى مدققي الحسابات باعتبار أنهم يقدمون عدد كبير من الخدمات لعملائهم مثل الاستشارات المتعلقة بأداء أعمالهم التجارية و يقدمون التقارير المالية المدققة التي يمكن الاعتماد عليها في تقييم ذلك الأداء و التي تعد من أهم متطلبات تمويل التسهيلات البنكية أصحاب الأعمال التجارية يعتمدون على مدققي الحسابات في خدمات تدقيق الحسابات و خدمات تطوير النظم المحاسبية و خدمات تقييم الأعمال التجارية و تحديد فرص النمو في البيئة الاقتصادية العمل مع مدقق حسابات مؤهل يمكن أن يكون أحد أهم الاستثمارات التي تقوم بها لصالح أعمالك التجارية ، فلا تتردد بعد اليوم و حاول أن تدعم أعمالك التجارية بأحد مدققي الحسابات المؤهلين لذلك مكتب عبدالحميد و شركاه محاسبون قانونيون و مدققو حسابات - الشارقة - الإمارات العربية المتحدة يقدم لك الخدمات التالية التدقيق الخارجي التدقيق الداخلي و تقييم نظم الرقابة الداخلية تحليل البيانات و اكتشاف الاحتيال التدقيق القضائي و التقارير الاستشارية الخاصة بقضايا النزاع التجاري و الاحتيال للجهات القضائية و اقسام الشرطة في دولة الإمارات العربية المتحدة إدارة اقسام الحسابات أمساك الحسابات تقييم الاعمال التجارية تصفية الشركات دراسات الجدوى تصميم النظم المحاسبية عبدالحميد و شركاه محاسبون قانونيون و مدققو حسابات مدققي حسابات و خبراء معتمدين بدولة الإمارات العربية المتحدة للاتصال و الاستعلام يرجى الاتصال على موبايل : 0507948028 - الإمارات العربية المتحدة أو مراسلتنا عن طريق البريد الإلكتروني : ( أضغط هنا )

مدقق الحسابات أفضل استثمار لأعمالك التجارية تعد بيئة الأعمال الاقتصادية في الوقت الحاضر معقدة، لذلك فإن امتلاك خطة جيدة و محكمة لإدارة تلك الأعمال تعد الخطوة الأولى للوصول إلى أهدافك الشخصية و التجارية المحاسب القانوني المعتمد أو ( مدقق الحسابات ) يمكن اعتباره المستشار المالي الأفضل الذي يستطيع أن يبقيك على إطلاع دائم بأحدث المستجدات الحالية و المستقبلية المتعلقة بأعمالك التجارية و ذلك في حالة أنك قررت أن تبدأ نشاطك التجاري أو أنك تحاول أن تطور استراتيجية جديدة لاستثماراتك مدققي الحسابات مدربون بشكل جيد للاطلاع على الصورة المالية الداخلية لعملائهم و من خلال نظرتهم المهنية يحاولون بقدر المستطاع تخفيض المخاطر إلى أقل حد ممكن و يحاولون أيضاً أن يوضحوا الفرص التي تساعد على نجاح أعمال هؤلاء العملاء. اليوم تتجه الأنظار إلى مدققي الحسابات باعتبار أنهم يقدمون عدد كبير من الخدمات لعملائهم مثل الاستشارات المتعلقة بأداء أعمالهم التجارية و يقدمون التقارير المالية المدققة التي يمكن الاعتماد عليها في تقييم ذلك الأداء و التي تعد من أهم متطلبات تمويل التسهيلات البنكية أصحاب الأعمال التجارية يعتمدون على مدققي الحسابات في خدمات تدقيق الحسابات و خدمات تطوير النظم المحاسبية و خدمات تقييم الأعمال التجارية و تحديد فرص النمو في البيئة الاقتصادية العمل مع مدقق حسابات مؤهل يمكن أن يكون أحد أهم الاستثمارات التي تقوم بها لصالح أعمالك التجارية ، فلا تتردد بعد اليوم و حاول أن تدعم أعمالك التجارية بأحد مدققي الحسابات المؤهلين لذلك مكتب عبدالحميد و شركاه محاسبون قانونيون و مدققو حسابات - الشارقة - الإمارات العربية المتحدة يقدم لك الخدمات التالية التدقيق الخارجي التدقيق الداخلي و تقييم نظم الرقابة الداخلية تحليل البيانات و اكتشاف الاحتيال التدقيق القضائي و التقارير الاستشارية الخاصة بقضايا النزاع التجاري و الاحتيال للجهات القضائية و اقسام الشرطة في دولة الإمارات العربية المتحدة إدارة اقسام الحسابات أمساك الحسابات تقييم الاعمال التجارية تصفية الشركات دراسات الجدوى تصميم النظم المحاسبية عبدالحميد و شركاه محاسبون قانونيون و مدققو حسابات مدققي حسابات و خبراء معتمدين بدولة الإمارات العربية المتحدة للاتصال و الاستعلام يرجى الاتصال على موبايل : 0507948028 - الإمارات العربية المتحدة أو مراسلتنا عن طريق البريد الإلكتروني : ( أضغط هنا )

-

برامج الأدوات و التقنيات المساعدة للتدقيق بالكمبيوتر أو ما يصطلح عليه بكلمة CAATTS او Computer Assisted Audit Tools and Tichniques تعتبر برامج معدودة و أصبح لا غنى عنها للمدقق على الأطلاق و خاصة المدققين الذين يتبنون منهاج Risk Based Auditing أو التدقيق على أساس المخاطر ، المنهاج السابق بالرغم من صعوبته في التطبيق و لكنه مدخل يضمن وجود جودة عالية لعملية التدقيق و أيضاً يوفر للمدقق الأدلة الكافية بأنه أعطى العناية الكافية لمهمة التدقيق و لم يحدث أي نوع من أنواع الأهمال أو التقصير الأدوات المساعدة للتدقيق بالكمبيوتر برزت في الآونة الأخيرة كنتيجة للأعتماد الكبير في معالجة البيانات المحاسبية ألكترونياً من خلال الحلول المالية أو البرامج المحاسبية و لذلك فإن أحد أهم الشروط لأستخدام هذه الأدوات هو توافر البيانات في صورة ألكترونية و من خلال معالجة هذه البيانات بأستخدام الأدوات المساعدة للكمبيوتر يمكن للمدقق الوقوف على الكثير من المعلومات الخاصة بجودة تلك البيانات مروراً بأكتشاف الغش و التدليس في هذه البيانات و تحديد الأنحرافات أحد الحلول التي أقوم بتطويرها حاليا هو الحل المالي AuditingControl الذي كادت أن تكتمل أمكانياته لتقديمها لجمهور المدققين و هذا الحل مطور بواسطة Microsoft Access و يمكن أستخدامة بكل كفائة في إدارة عمليات و التدقيق Ofline و لكن ماذا إذا وجد أحد الحلول التي تعمل Online أي من خلال المتصفح مثلاً ، الحل الخاص بإدارة مهام التدقيق WebCAAT يوفر هذه الأمكانية WebCAAT هو أحد الحلول المطورة بواسطة أحد مدققي الحسابات في الولايات المتحدة و هو مجاني تماماً و يقوم على وضع برنامج التدقيق على موقع في شبكة الأنترنت و يمكن للمدققين أن يتخيلوا معي أنه لكل مكتب تدقيق برنامج خاص لإدارة مهام التدقيق على موقع المكتب و يمكن لكل مدقق أن يتصل بشكل مباشر على البرنامج إينما كان و أن يجري أختبارات التدقيق الخاصة به مباشرة Online الفكرة ممتازة و تستحق الثناء موقع الحل الخاص بببرنامج الأدوات المساعدة للتدقيق بالكمبيوتر WebCAAT هو www.webcaat.org

-

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق