alaaaboulela

-

إجمالي الأنشطة

2,241 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

29

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو alaaaboulela

-

هذا يخالف مبدأ الإفصاح الكافي عن الأصول الثابته غير أن الأصول الثابته يجب تصنيفها في شكل مجموعات متشابهة حتى يسهل حساب الإهلاكات الخاصة بها لأن لكل نوع من الأصول أو مجموعه طبيعه خاصه في تقدير عمرها الإنتاجي . شئ جميل ولكن لي مأخذ وهو هل قمت قبل هذه الدراسة بدارسة التكلفة والعائد فقد يكون المشروع كلفكم مبالغ طائله تفوق العائد على هذه الدراسه فمثلا من غير المعقول أن يقوم المحاسب بالتجوال في أكثر من 50 بلده ويقوم بجرد العدد والأدوات مثلاً في أحدى شركات المقاولات ويترك أعماله الأكثر أهميه وأكثر خطراً على عملية المراجعه من تقارير قد تفيد الأداره أكثر في حين يمكنه إسناد مثل تلك المشاريع إلى مديري المخازن ولكن تحت إشرافه والرقابة على عمليات الجرد أو مجرد المتابعه في حالة الشك في وجود تلاعب أو عمل فحص عشوائي لبعض الأرقام والقيم . بالإضافة إلى إن الأفضل عدم إفراد حساب لكل أصل وإنما ضم الأصول الثابته في شكل مجموعات متشابهة فمثلا ضم كل ما يمكن ضمه تحت العدد والأدوات و ضم السيارات تحت السيارات وبإمكانك عمل كشف تحليل للأصول الثابته أو كشف إهلاكات . موضوع برامج erp بالفعل يكون الأفضل تسجيل كافة الأصول من خلال شاشه FAS وذلك حتى يتم الرقابة الفعاله وإمكانية تتبع التغيرات التي تتم عليها

-

شرح بالفديو (( الاكسل )) !!

قام alaaaboulela بالرد على موضوع لـ طــــارق في برنامج مايكروسوفت اكسيل و التحليل المالي - Microsoft Excel

بإمكانكم أيضا إستعراض ومتابعه المواقع المشهوره في تحميلات الفيديو مع الإستعانه باللغة الإنجليزيه مثل والبحث عن الملفات الفيديو لشرح الإكسيل ودورات المحاسبة مع الإطلاع على الروابط التاليه about mr:excel google video free training vertex excel home video>> أفلام رعب على كيفك (خدعه ) لروابط أكثر يرجى زيارة الرابط التالي >> -

خبرة الممارسه في المحاسبة بدون شهاده علميه

قام alaaaboulela بالرد على موضوع لـ Bilal Ahmad في المراجعة و التدقيق و خدمات التأكيد الأخرى

السلام عليكم تحياتي لأستاذ / أشرف وأ/بلال وجميع الأعضاء. سبق أن تحدثنا بخصوص العمل في مجال غير مجال الدراسه وسبق تشبيهي له كمن يبني في أرض لا يملكها ودون سند ملكيه (شهاده علميه ) المستفيد فقط صاحب الأرض (الشركه ) وتحت ضغوط العمل وأغراءاته يستطيع توجيهك أينما يريد دونما أي حيله منك فهو يعلم أنك لن تستطيع أنا تنال منصب مثل منصبك أو راتب كراتبك في أي مكان سوى شركته .وموضوع العمل دون شهادة عمليه صعب المنال وخاصة أن العمل لابد أن يعضده علم ولكن عليك ألا تيأس فهناك من البدائل لتوثيق خبرتك العمليه بشهادات علمية حتى لا تضيع سنوات عملك هباءاً إما بحصولك على بكالوريوس التجاره التعليم المفتوح للحاصلين على المؤهلات الوسطى أو خريجي المؤهلات العليا لمدة أربع سنوات أو الحصول على الدبولمات لمده عامان في بعض الجامعات فحتى الجامعات الأن أصبحت تعد برامج تدريبيه ودبلومات فنيه (دراسات عليا ) لغير أصحاب المجال فتجد شهادات أو دبلومات إدارة الأعمال للمهندسين ودبلومات إدارة الأعمال لخريجي كليات الطب لإدارة المستشفيات وكليات الهندسه لإدارة المصانع . فبإمكانك التقدم لأحد كليات التجاره للحصول على دبلوم المحاسبة في أي من التخصصات المتاحه بشرط حصولك على مؤهل عالي مناسب ودراسات 3 مواد منها الرياضه البحته والإحصاء وبعدها يمكنك الإلتحاق بالدبلوم والحصول على الشهاده التي تعينك في الحصول على فرصة العمل الملائمه مع الأخذ في الأعتبار الفارق الكبير بين البرامج التدريبيه في المراكز والمكاتب الإستشاريه والشهادات المعتمده من الجامعات وفرصتها الاكبر في الحصول على العمل . وبالتوفيق .... -

معالجة وصل الامانة؟

قام alaaaboulela بالرد على موضوع لـ surviver في المحاسبة المالية و التقارير المالية

وصل الأمانه هو بمثابة سند قبض أو أ.قبض تحفظ حق البائع وتلزم المشتري تجاه البائع بالسداد قانوناً ويكون خائناً للأمانه في حالة عدم سداد مبلغ البضاعه محل البيع . وكما أوضح الزميل سابقاً ويكون القيد في حالة البيع من ح/ أ. القبض أو العملاء إلى ح / المبيعات [*]من ح / ت المبيعات إلى ح/ المخزون حالة السداد من ح / الصندوق أو البنك من ح/ أ. القبض أو العملاء -

المحاسبة في مجال صناعة والإتجار في الذهب والمعادن النفيسه

قام alaaaboulela بالرد على موضوع لـ nooon1as في محاسبة التكاليف و المحاسبة الإدارية

الأختلاف كما أشار ا/حازم في تكويد الحسابات في دليل الحسابات وكذلك التعامل الضريبي بشأن مصروفات النشاط وكذلك إختلاف بعض المفاهيم منها إعتبار منجم الذهب والمعادن النفيسه هو أصل من الأصول يستهلك بمعدل نفاد وليس معدل إستهلاك هذا إلى جانب إن مصلحة الضرائب جعلت هناك نظام خاص للمحاسبة في هذا المجال مبني على أسس وضعت خصيصاً لهذا المجال والإختلاف بين عملية التصنيع والإتجار كما أشار أ/ بن خلدون تتمثل في أن عملية التصنيع والإستخراج تمر بعدة مراحل تتطلب نظام تكاليف وإعداد نظام التكاليف يكون له مقومات منها دليل مراكز التكاليف ودليل المنتجات سواء ذهب أو فضه أو ألماس كذلك دورة مستنديه تتمثل في تقارير التكاليف الواجب إعدادها . -

برنامج محاسبة يعتمد على جهاز الباركود

قام alaaaboulela بالرد على موضوع لـ الصوري1 في المراجعة و التدقيق و خدمات التأكيد الأخرى

في حالة المنشأت المتخصصه (المعقده ) قد يكون من الأفضل تصميم نظم محاسبية خاصة بها حتى تقبل التطوير بشكل أفضل من النظم الجاهزة التي تؤدي كل الأغراض قد لا تكون مناسبة لمجال نشاطك والتي تحتاج فيها إلى دوره محاسبية ومستنديه متخصصه لذا أنصحك بإستقطاب أحد المتخصصين في البرمجه لعمل البرنامج بمقابل وخاصة إن مثل تلك البرامج تأخذ الكثير من الوقت والجهد وحتى يلبي البرنامج كل متطلباتك . أما موضوع دراسة الجدوى لو بحثت في المنتدى لوجدت أن هناك موضوعات كثيرة تناولت دراسه الجدوى مع التطبيق على نشاطات مختلفه وعليك فقط صياغة الدارسة بما يتناسب مع مشروعك فالفكره واحده وهي تحديد تكاليفك الإستثماريه سواء مبدئية وتشغيليه ثم توقع الإيرادات بأحد الطرق الشائعه ثم إختيار أحد معايير التقييم لدراسة الجدوى الماليه أو الإقتصاديه لتصل إلى إختيار أفضل البدائل الممكنه بين أكثرمن مشروع (معيار سنوات الإستراد أو صافي التدفقات النقديه )أو قبول أو رفض المشروع في حالة المشروع الواحد (معيار صافي القيمة الحاليه ). -

كيفية عمل دليل محاسبى لمصنع منتجات بلاستيكية

قام alaaaboulela بالرد على موضوع لـ hamada she في محاسبة التكاليف و المحاسبة الإدارية

في ليس هناك نسب تحميل ثابته للمصاريف غير المباشره وخاصة في حالة عدم نمطيه الإنتاج فمثلا مصنع البلاستيك قد يقوم بتصنيع أقلام جاف وكراسي وشماسي وبالوان وتندات وشنط بلاستيك تربيزات المصاريف غير المباشره هي مواد غير مباشره وأجور غير مباشره وخدمات غير مباشره . في حالة تعدد المنتجات أو تعقد عملية التصنيع يوصى بإستخدام طريقة التحميل على أساس النشاط والتي تعكس حقيقة التكاليف فيكون أفضل يعني مثلا في عملية تصنيع البلاستيك في أحد المصانع يكون تصنيع الكراسي البلاستيك بعكس شنط البلاستيك والتي تختلف عن عملية تصنيع البالون فيتم تحديد الأنشطه الكامله في المصنع ومستوى الإستفاده من كل منتج منها وإسلوب التحميل المناسب فمثلا في حالة تصنيع الكراسي تمر على أكثر من نشاط وقمثلا نشاط مثل التعبئة أو نشاط إختبار الجوده يختلف وكذلك دقة النشاط تختلف في البالون عن الكراسي عن الشنط فمعيار الجوده مختلف في كل من هذه المنتجات ويكون أساس التحميل مختلف فمثلاً في تصنيع الكراسي يكون على أساس عدد الوحدات حيث انها نمطيه وبمجرد النظر ولا تحتاج لا دقه ولا ميكنه بعكس إختبار جودة البالون ودقة العمليه وفرز المنتج يختلف كثيراً حيث إنه أكثر تعقيد ودقه من فرز الكراسي المعيبة . -

تسجيل مصاريف المناقصات

قام alaaaboulela بالرد على موضوع لـ hossam7 في المحاسبة المالية و التقارير المالية

يتم ذلك فقط في حالة ممارسة الشركه لأحد أنشطة التثمين العقاري أو صفقات البيع وأعادة البيع والتوريدات العموميه ويكون ذلك بعمل دليل مراكز التكاليف للأنشطه المختلفه الممارسه بالشركه كأعمال توريد الخدمات والصيانه وأعمال المقاولات بخلاف أنشطة البيع المحلي والتصدير لمثل تلك المنتجات والخدمات . ويكون ت المناقصه أو المزاد مجمله على الفاتوره مثلها م .ت النقل والنولون على المشتريات والتي تحمل أو توزع على المنتجات بإتباع أحد الأسس العادله أو المعايير العادله مثل الوزن أو القيمة أو حتى حجم المنتج . -

تسجيل مصاريف المناقصات

قام alaaaboulela بالرد على موضوع لـ hossam7 في المحاسبة المالية و التقارير المالية

المناقصات تتم في الغالب على مبيعات محليه أو تقديم خدمات لهئية أو مصلحة حكوميه أو شركة كتقديم خدمات الأمن والنظافة أو عقود الصيانه أو التعاقد على توريد أحد أو بعض المنتجات . وتعتبر مصاريف المناقصه بداية من شراء كراسة الشروط ومصروفات التعاقد ودراسة مقدمه حتى رسو العطا على الشركه هي أحد مصروفات البيع الخاصه المنتج أو تقديم الخدمه أو التعاقد على عقد صيانه بعكس م. المزاد العلني والخاص بشراء أحد الأصول أوالعقارات والمملوكه لأحد الهئيات والمصالح الحكوميه فتعتبر ضمن ت الشراء والخاصة بالأصل محل الصفقه أو المزاد . وسواء م المناقصة أو المزاد وعلاقتها بدليل الحسابات يكون القرار بإدارجها من عدمه هو الموازنه بين الإفصاح الكافي والأهمية النسبيه للبند وكذلك التكلفة والعائد من جراء تسجيل مثل تلك المصاريف وعدد مرات تكرارها وكذلك الأهمية النسبيه للمبلغ هل يستدعي إدارجه كحساب فرعي في دليل الحسابات ام لا . نسوق مثالاً هل يعتبر م. المناقصات ذو أهمية بالغة لشركه مقاولات أو توريدات عموميه بالطبع نعم بينما لا يعد ذو أهمية للشركات التي تتعامل مع الشركات الخاصة والتوريد بموجب عروض أسعار يكون القرار فيها لقسم المشتريات دونما أي إجراءات من فض مظاريف وخلافه وذلك في حالة ضأله قيمة التعامل أو عدم تكرار مثل تلك الصفقات . أما شركة كشركات التثمين العقاري وشركات الإتجار واعادة بيع الأصول فأعتقد أن مصروفات المناقصه أو المزاد يصبح ذو أهمية ويجب إدارجه ضمن دليل الحسابات كحساب رئيسي وليس فرعي بإعتباره م. تشغيلي أو إيرادي . -

تعريف المحاسبة فى بضعة سطور

قام alaaaboulela بالرد على موضوع لـ thunder_heart في المحاسبة المالية و التقارير المالية

علم أجتماعي ولد نتيجة الحاجه لخدمه فئه معينه من المجتمع سواء كانوا أطراف داخليه أو خارجيه وهذا العلم قائم على القياس والتوصيل للبيانات التاريخيه كما في المحاسبة الماليه لخدمة المستخدمين الخارجيين سواء كانوا حاليين كما في مصلحة الضرائب والبنوك والعملاء والموردين والمساهمين أو مرتقبين كالمستثمرين المرتقبين أوخدمة الأدارة في إتخاذ قراراتها كما في محاسبة التكاليف والمحاسبة الإداريه . -

طريقة عمل المحاسب يدوياً و آلياً ؟

قام alaaaboulela بالرد على موضوع لـ sanjah في المحاسبة المالية و التقارير المالية

يتم عمل المحاسب ألياً بإستخدام أحد الأنظمة المحاسبية الألي القائمة على إستخدام الحاسب الألي سواء كانت تطبيقات مجانيه مثل الأوفيس الإكسيل والأكسيس أو حلول متكامله مثل الأوركل أو الفيجوال بيزك أو الساب وكل هذه الحلول منها القائم على الطريقة الأمريكيه في أعداد الحسابات كما في الإكسيل أو الطريقة الفرنسيه بإمساك يوميات مختلفه وترحيل تلك العمليات إلى حسابات الأستاذ كما في الحلول الكبرى والمتكامله والتي تربط أحياناً بين نظم المحاسبة الماليه ونظم التكاليف والمخازن وتوفر مثل هذه الحلول وقت المحاسب وتكلفة أعداد وإستخراج القوائم الماليه بالأضافة إلى الدقة المنتاهيه وجودة المخرجات وتجنب الأهدار في الوقت وتجنب الخسائر الناشئه عن الغش والتدليس أو فقد المستندات أو تقليدها أوضياعها أوفقدها وكثير من المشاكل ناهيك عن فقد السيطره المطلقة وعدم حماية البيانات وعدم تطوير الأعمال -

طريقة عمل المحاسب يدوياً و آلياً ؟

قام alaaaboulela بالرد على موضوع لـ sanjah في المحاسبة المالية و التقارير المالية

تكون المحاسبة يدوياً بإستخدام الدفاتر والمستندات ويتم التسجيل اليدوي بالدفاتر وتختلف الدفاتر نوعاً وكما من شركة لأخرى حسب النظام المحاسبي المتبع وكذلك النظام الضريبي والذي هو بالأساس يكون الأعتماد الكلي والإجبار من إمساك دفاتر محاسبيه وتكون الدفاتر وإختيارها حسب حجم المنشأه فمثلا الشركات الصغيره قد لايكون بها نظام محاسبي ومنها ما يكون اعتمادها الكلي على حساب العملاء والموردين دونما مسك باقى الحسابات والشركات المتوسطه قد تفضل إستخدام دفاتر اليومية الأمريكيه والتي تجمع بين اليوميه والأستاذ معا بالإضافة إلى الدفاتر الإحصائية والتحليليه والتي تتمثل في دفتر تحليل المصروفات العموميه ومصاريف التسويق ودفتر تحليل المبيعات وكذلك المشتريات وأستاذ مساعد العملاء وأستاذ مساعد الموردين ودفتر الصندوق والبنك أما الشركات الكبرى فيعد افضل الدفاتر إستخداما تبعاً للطريقة الفرنسيه في إمساك الحسابات والتي يكون لكل حساب دفتر منفصل فهناك دفتر يومية المشتريات ويومية لمردودات المشتريات ويومية مبيعات ودفتر يوميه لمردودات المبيعات ودفتر للصندوق والبنك ودفتر لأستاذ مساعد العملاء ودفتر للمصروفات العموميه وتحليلاتها وهكذا .. ويتم الترحيل بطريقة يدويه ثم أعداد ميزان مراجعه بتجميع أرصدة حسابات الأستاذ فيه وعمل التسويات الجرديه ثم إعداد ميزان المراجعه بعد التعديل أو بعد التسويات سواء كان بالارصده أو المجاميع ثم اكمال دورة أعداد القوائم الماليه من أعداد قائمة الدخل وقائمة المركز المالي وقائمة التدفقات النقديه وقائمة التغير في حقوق الملكيه . -

كيف تتم محاسبة التكاليف في المصانع ؟

قام alaaaboulela بالرد على موضوع لـ emad في محاسبة التكاليف و المحاسبة الإدارية

يوجد موضوع بالكامل عن طريقة abc في تحميل التكاليف في نشاط السيارات بإمكانك البحث عنه في المنتدى وبه ملف لطريقة حساب وتحميل التكاليف في ظل المدخل القائم على تحميل التكاليف تبعاً لمدخل المعتمد على أساس ت الأنشطه . -

كيف تتم محاسبة التكاليف في المصانع ؟

قام alaaaboulela بالرد على موضوع لـ emad في محاسبة التكاليف و المحاسبة الإدارية

السلام عليكم أنا أيضاً إستغربت كثيراً وحتى وجدت مشاركتك وأنا أبحث عن اجابة لإستفسار الزميل ولكن مفيش مشكله أستاذنك في فتح الموضوع والرد على الزميل زميلي العزيز ومشكلة نظام التكاليف في المصانع وتحميل التكاليف غير المباشره وهناك أكثر من مدخل لتحميل تلك التكاليف منها المداخل التقليديه ومنها المداخل الحديثة ويعتبر أفضل المداخل وخاصة المصانع في ظل التطور الكبير فيعتبر أفضل المداخل على الإطلاق هو مدخل تحميل التكاليف الصناعيه أو التكاليف غير المباشره مثل المواد غير المباشره والتي لا تستخدم مباشره في إنتاج المنتج مثل بالتات ونظم التخزين في الأنشطه الصناعيه و زيوت وشحوم الألات ومواد التنظيف والأجور غير المباشره كأجور المشرفين والتي من الصعوبه بمكان تحميلها على أمر تشغيل بعينه أو على وحدة إنتاج معينه وخاصة في حالة إنتاج أكثر من منتج وكذلك أجور الإدارة ومرتبات أمناء المخازن وبدلات أعضاء مجلس الإداره أما المصروفات غير المباشره أو مايسمى التكاليف الإضافيه الأوفر هيد فهي تتمثل في اهلاكات الأصول الثابته والمباني ومباني الإداره والمصنع وهو مدخل التحميل على أساس الأنشطه وذلك بحساب نصيب الوحده من كل نشاط ومع صعوبة تطبيقها بعض الشئ ولكنها أدق الطرق لحساب التكاليف وتعتبر أفضل الطرق في حساب التكاليف بدقه . فبأمكانك وببساطه تحديد الأنشطه التي يحتاج لها إنتاج طلبيه معينه وتحديد أفضل طرق التحميل لكل نشاط من تلك الأنشطه بعدها تقوم بحساب نصيب الوحده من ت النشاط ويضاف إلى تلك التكاليف نصيب الوحده من التكاليف المباشره من مواد مباشره وأجور مباشره ومصروفات مباشره . -

قد تأخذ الرقابة الداخليه عدة أشكال منها الرقابة عن طريق الموازنات التقديريه بحيث يتم تقدير المصروفات ولا يتم تسجيل المصروف أعلى من المحدده مسبقاً أو يتم إيقاف عمل البرنامج في حالة الدخول غير المسموح من قبل شخص غير مسئول حماية للنظام من العبث وياخذ البرنامج رقم الأي بي للجهاز وساعات الدخول كل مره ومن ضمن إجراءات الرقابة أيضاً عدم إمكانية التعديل على القيد بعد مرور وقت معين سواء كان يوم أو ساعه أو حتى بعد التسجيل مباشره ولا يتم التعديل إلا الأشخاص المخولين سواء المدير المالي أو نائب المدير المالي أو مدير الأي تي .

-

معايير المراجعة المصرية الجديدة

قام alaaaboulela بالرد على موضوع لـ mednasr في المعايير الدولية لرقابة الجودة و التدقيق و المراجعة

هئية سوق المال قامت بحماية الملف ومنعه من الطباعه لإجبار المستثمرين وأصحاب الشأن على شراء نسخة هارد كوبي من المطابع الأميريه والمكتبات العامه تجدها متوافره في المكتبات الشهيره أو في جمعية المحاسبين والمراجعين المصريه تقبل تحياتي ... -

6 سيجما وال محاسبة الادارية

قام alaaaboulela بالرد على موضوع لـ mnvcxv في منتدى الدكتور . خالد حسيني

السلام عليكم أستاذن د/خالد في الرد كل البرامج التكميليه التي أشرت إليها في تخصصات مختلفه وكل منها له هدف خاص يخدم قطاع معين من قطاعات الأعمال وكذلك تخصص معين من تخصصات المحاسبة فلازم أولا تحط قدامك هدف إنت بتاخد الدراسات التكميليه دي عشان أيه ؟؟ لإكمال الدراسة الأكاديميه يبقى master . مساعدتك في مجال العمل في الإدارة الماليه والحسابات يبقى الشهادات المهنيه وبرامج المحاسبه . طيب لو هتشتغل تحب تشتغل في أي مجال ؟؟قسم أو إدارة التمويل يبقى شهادة CFA قسم أو إدارة الحسابات العامه والتكاليف يبقى شهاده CMA قسم إو إدارة المراجعه الداخليه يبقى شهادة cia أو مراجع خارجي يبقى شهادهcpa البرمجه وتحليل النظم يبقى تدرس على الأقل لغة من لغات البرمجه ساب أو أوركل أو العمل على البرامج الإي أر بي . -

بحث في الإزدواج الضريبي

قام alaaaboulela بالرد على موضوع لـ *أحلام ورديه* في المواضيع العامة للضرائب و الاستشارات الضريبية

في الغالب ما تقصدينه هو بحث وليس تقرير مادام التكليف من الجامعه اما لو كان التكليف من جهة عمل فهو يكون تقرير وأعتقد أن مهارة المحاسب هو تجنب الإزدواج الضريبي فالإزدواج يعني تكرار دفع نفس الضريبه فمثلا يقوم المحاسب بسداد ضريبة المبيعات مرتين والمفروض هو إجراء مقاصه بين الضريبة المخصومه (ض المبيعات على المشتريات ) والضريبة المضافه ( ضريبة القيمة المضافه ) على السلعه المباعه وتنتج من قسمة قيمة المبيعات على 11 . وأوجه الإزدواج أيضاً قد تنتج من سداد ضريبة الدخل دونما عمل التسويات الخاصة بالضريبة المخصومة من المنبع تحت حساب ضريبة الدخل . -

بحث نظام محاسبي في مطعم

قام alaaaboulela بالرد على موضوع لـ bo da7m في نظم المعلومات المحاسبية و تحليلات البيانات

إليك الخطوط العريضه الهيد لاينس نظام معلومات محاسبة ماليه >> خاص بالشركه وعلاقتها بالاطراف الخارجيه ويقوم على التكلفة التاريخيه نظام معلومات محاسبة التكاليف >> يقوم على خدمة الإدارة بكافة فروعها ومستوياتها في إتخاذ القرارات بخصوص المطعم كل مطعم يكون له نظام معلومات مختلف عن الأخر بإختلاف النظام المحاسبي المتبع أو الحل المالي فهناك من المطاعم من يستخدم حل مالي معتمد على ربط نظام التكاليف بالحسابات العامه والمخازن وهناك من يقوم على الطريقة اليدويه في تسجيل التكاليف والحسابات العامه وهناك مالا يستخدم لا هذا ولا ذاك فبإمكانك في البحث إيضاح أهمية نظام المعلومات سواء كان نظام معلومات محاسبي أو تكاليف وكل ذلك بصياغه علميه توضح فيه مشكلة البحث وهدفه وملخصه ومحددات البحث والمشكلات التي واجهتك في أعداد البحث وكذلك إيضاً إيضاح مكونات البحث كمقدمه و موضوع البحث والنتائج والتوصيات التي توصلت أليها وفي النهاية تقوم بإدراج المراجع والريفرانس ومصادر المعلومات التي توصلت إليها .وبالتوفيق ,, -

بحث نظام محاسبي في مطعم

قام alaaaboulela بالرد على موضوع لـ bo da7m في نظم المعلومات المحاسبية و تحليلات البيانات

رفقاً زميلنا العزيز فإبمكانك فقط أن تضع له مفاتيح الحل وليس البحث بالكامل أو تقوم بتوجيهه ومساعدته كيف يحصل على الأبحاث من الإنترنت أو عن كيفية البحث والإطلاع ودوره هو أن يقوم بتجميع الأفكار لصياغة بحث خاص به في ضوء معلومات والربط بين كل الأفكار وصياغة فكره جديده . وللأخ صاحب الإستفسار إعتمد على نفسك في صياغة البحث وإطلع على الأبحاث المشابهة ودعك من التقليد او النسخ واللصق فماذا لو طلب منك الأستاذ الجامعي مناقشة موضوع البحث على مسمع مرأى من زملائك هل تعتقد بإنك ستكون قادر على مناقشة بحث لست صاحب فكرته أو قمت بتجميعه من أكثر من مصدر علمي ؟؟ّّ!! -

الموازنه التقديرية لعام 2008 م

قام alaaaboulela بالرد على موضوع لـ أبو ولييد في المحاسبة المالية و التقارير المالية

بعدما يتم تقدير الإيرادات يتم تقدير المصروفات سواء المصروفات العموميه ومصروفات البيع والتسويق ومصروفات التمويل في شكل فترات أيضاً . ثم بعد ذلك يتم عمل الموازنه النقديه وتحديد العجز أو الفائض في النقديه وطريقة التمويل وبإضافة العجز أو الفائض إلى رصيد النقديه يظهر لنا النقديه في نهاية الفتره . بعدها يتم إعداد قائمة المركز المالي التقديريه والتي يكون بيانتها من قائمة الدخل التقديريه والموازنه النقديه (قائمة التدفقات النقديه التقديريه ) والتي تعد قبل الميزانيه التقديريه بعكس القوائم الفعليه أو التاريخيه . -

الموازنه التقديرية لعام 2008 م

قام alaaaboulela بالرد على موضوع لـ أبو ولييد في المحاسبة المالية و التقارير المالية

عليكم السلام ورحمة الله وأهلا بيك . الموازنه التقديريه ما هي إلا خطه يتم بها تقييم الأداء لاحقاً وتقوم على مبدأ المشاركه وتعتبر أداة رقابة على أداء المنشأه في الفترات القادمه وبما إنك نشاط خدمي وليس نشاط إنتاجي فلن تحتاج إلى كثير من الموازنات بداية من موازنة المبيعات التي يتحدد بناءاً عليها موازنة الإنتاج وموازنه مشتريات المواد الخام وموازنه الأجور الصناعيه وإنما تكون اول خطوه لك في إعداد الموازنه التقديريه من قائمة الدخل التقديريه والتي تحدد نتيجة النشاط المخطط لها أو تقدير لإيرادات ومصروفات المنشأه خلال عام قادم في شكل فترة واحد أو أربع فترات أو حتى على مدار 12 شهر . هناك أكثر من طريقة لتقدير الإيرادات والمصروفات منها طريقة الإنحدار البسيط أو المتعدد بإستخدام أكثر من متغير وهناك طريقة الإرتباط ومعامل بيرسون وهناك أيضاً طريقة التوقع من المديرين أو مندوبي المبيعات بإحتكاهم بالسوق وتقدير حصة المنشأه في السوق وبناءاً عليها نصيب المنشأه وحصتها في السوق وكل ذلك يكون في ضوء بيانات فعليه لسنوات سابقة ويكون هناك بعض القيود والتي يتم أخذها في الإعتبار منها الطاقة القصوى والطاقة المستغله للتشغيل سواء كان مشروع إنتاجي أو خدمي . -

سؤال ماهي العلاقة التي تربط كل من ؟ دش شوف السؤال

قام alaaaboulela بالرد على موضوع لـ Bishara في المحاسبة المالية و التقارير المالية

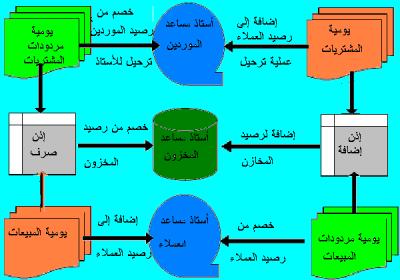

عند إجراء عملية شراء يتم فتح شاشة (موديول ) المشتريات ويتم تسجيل عملية الشراء لإستخراج مستند أو قيد الشراء بمجرد تسجيل العملية يتم الترحيل الألي لقيمة المشتريات لحساب المخزون ( أستاذ مساعد المخازن ) و كروت الصنف وبذلك زيادة المشتريات تعني زياده المخزون ولو كانت المشتريات نقديه تؤثر بالنقص على حساب النقديه سواء بالصندوق أو البنك والعكس بالنسبة للمردودات والتي تؤثر بالنقص في حساب الموردين ونقص في المخزون . وعند البيع يتم إجراء قيد البيع والذي يؤثر بالنقص في حساب المخزون وزياده في رصيد العملاء في حالة البيع الأجل أو الزياده في حساب النقدية بالصندوق أو البنك في حالة البيع النقدي وعكس القيد في حالة مردودات المبيعات . -

سؤال ماهي العلاقة التي تربط كل من ؟ دش شوف السؤال

قام alaaaboulela بالرد على موضوع لـ Bishara في المحاسبة المالية و التقارير المالية

الموضوع أسهل وأبسط من ذلك الصوره تتكلم

-

سؤال ماهي العلاقة التي تربط كل من ؟ دش شوف السؤال

قام alaaaboulela بالرد على موضوع لـ Bishara في المحاسبة المالية و التقارير المالية

السلام عليكم في البداية أرحب بالأستاذ/ بشاره لأنه بجد وحشتنا موضوعاته الملفته للنظر والجذابه . علاقة المخزون والذمم الدائنة هي علاقة طرديه فقط في حاله عدم السداد النقدي او السداد بالأجل (كرديت ) بإستخدام طريقة الجرد المستمر فبزيادة المشتريات الأجله يزيد المخزون مع ثبات باقي المتغيرات من مبيعات والتدفقات النقديه الخارجه سداداً للموردين . أما علاقة المخزون بالذمم المدينة وهم العملاء فهي علاقة عكسية إلى مستوى معين بعدها لا يكون بعدها أدنى تغير وهي نقطه نفاد المخزون في حالة زيادة رقم العملاء (الذمم المدينه ) تنقص قيمة المخزون مع ثبات باقي المتغيرات مشتريات نقديه وآجله والتدفقات النقديه الداخله كمتحصلات من العملاء ومبيعات نقديه .