Hameed

-

إجمالي الأنشطة

1,527 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

253

نوع المحتوى

الصفحات الشخصية

المنتديات

المقالات

كل منشورات العضو Hameed

-

منهاج بحوث العمليات من المناهج المهمة التي لم تأخذ حظها في التطبيق العملي و رغم انه هناك العديد من التطبيقات العملية الرائعة في هذا المنهاج الجميل إلا انه للاسف نحن كمهنيين لدينا الكثير من القصور في هذا الجانب احببت ان اتشارك معكم عبير العلم القادم الينا من جامعة فلسطين التقنية مع دكتور سهير الشوملي أهداف المساق :- 1- سيتعرف الطالب على واقع بحوث العمليات وتاريخ نشأتها والهدف من تدريسها . 2- سيجيد الطالب حلول المشكلات الإدارية باستخدام طرق بحوث العمليات المختلفة . 3- سيتعلم الطالب على كيفية تحويل وصياغة المشاكل الرياضية وتحويل المشكلة من شكل وصفي إلى كمي. 4- سيتعرف الطالب على بعض النماذج الكمية والرياضية والتي تستخدم في حل المشكلات واتخاذ القرارات. وصف المساق :- سيتم التعرف في هذا المساق على مفهوم بحوث العمليات وتاريخ نشأتها وكيفية الاستفادة منها. كذلك سيتم التعرف على تكوين النماذج وإنشائها وأنواعها بالإضافة إلى التعرف على البرمجة الخطية والأساليب المستخدمة فيها كالرسم البياني، السمبلكس، النموذج المقابل، التعرف على كيفية حلول مشكلات كالتوزيع والنقل والتعيين، صفوف الانتظار، التخزين بالإضافة إلى التعرف على نظرية القرارات وكيفية تكوين مصفوفة القرارات والقرارات في حالة المخاطرة والصراع، ودراسة شبكات الأعمال وتحليل الأزمنة في بيرت. المحاضرة الاولى المحاضرة الثانية المحاضرة الثالثة المحاضرة الرابعة المحاضرة الخامسة المحاضرة السادسة المحاضرة السابعة المحاضرة الثامنة المحاضرة التاسعة المحاضرة العاشرة المحاضرة الحادية عشر المحاضرة الثانية عشر المحاضرة الثالثة عشر المحاضرة الرابعة عشر المحاضرة الخامسة عشر المحاضرة السادسة عشر المحاضرة السابعة عشر المحاضرة الثامنة عشر المحاضرة التاسعة عشر المحاضرة العشرين المحاضرة الحادية و العشرين المحاضرة الثانية و العشرين المحاضرة الثالثة و العشرين

-

فقط احببت ان أوجه نظر السادة الاعضاء انه هناك فرق بين مصطلح حساب و مصطلح بند الحساب هو اقل تصنيف يتم ادراج القيود المحاسبية تحته البند قد يكون حساب و قد يكون تصنيف فرعي او رئيسي يندرج تحته عدة حسابات في القوائم المالية المعالجة الخاصة باستخدام المخصص تفترض بشكل اساسي ان تندرج حسابات خسائر انخفاض قيمة المخزون و خسائر انخفاض قيمة المخزون المستردة تحت بند تكلفة المبيعات في القوائم المالية ( قائمة الدخل ) ايضاً من الافتراضات الخاصة باستخدام طريقة المخصص في معالجة خسائر انخفاض قيمة المخزون هي ان يكون حساب مخصص انخفاض قيمة المخزون كحساب مقابل او عكسي Contra Account و على ذلك يتم تصنيف المخصص هنا في القوائم المالية تحت بند الارصدة المخزنية او المخزون و يمكن متابعة المشاركة السابقة لي في هذا الخصوص و التي توضح المزيد حول معالجة خسائر انخفاض قيمة المخزون باستخدام طريقة المخصص بالتوفيق

فقط احببت ان أوجه نظر السادة الاعضاء انه هناك فرق بين مصطلح حساب و مصطلح بند الحساب هو اقل تصنيف يتم ادراج القيود المحاسبية تحته البند قد يكون حساب و قد يكون تصنيف فرعي او رئيسي يندرج تحته عدة حسابات في القوائم المالية المعالجة الخاصة باستخدام المخصص تفترض بشكل اساسي ان تندرج حسابات خسائر انخفاض قيمة المخزون و خسائر انخفاض قيمة المخزون المستردة تحت بند تكلفة المبيعات في القوائم المالية ( قائمة الدخل ) ايضاً من الافتراضات الخاصة باستخدام طريقة المخصص في معالجة خسائر انخفاض قيمة المخزون هي ان يكون حساب مخصص انخفاض قيمة المخزون كحساب مقابل او عكسي Contra Account و على ذلك يتم تصنيف المخصص هنا في القوائم المالية تحت بند الارصدة المخزنية او المخزون و يمكن متابعة المشاركة السابقة لي في هذا الخصوص و التي توضح المزيد حول معالجة خسائر انخفاض قيمة المخزون باستخدام طريقة المخصص بالتوفيق -

يجب ان لا يلتبس عليك الامر في هذا الخصوص اذ يبدوا لي من مشاركتك انك ستتبع هذه الخسائر على مستوى البند المخزني و هذا الامر من الناحية العملية يبدوا مستحيلاً ، فالعملية لا تتعدى كونها تعديل لقيمة المخزون للوصول إلى صافي القيمة القابلة للتحقق أو التكلفة ايهما اقل و ذلك على مستوى المخزون ككل و من هنا لا يوجد شيئ اسمه "بيع مخزون سابق تم عمل مخصص لانخفاض اسعاره فما هي المعالجة " لأن تعبيرك على هذا النحو يتضمن توجيه بأنه يجب ان يتم تتبع المخزون الذي تم عمل المخصص له على مستوى البند المخزني و هذا ليس هو الهدف ، فالهدف الاساسي من كل ما سبق هو عدم ادراج قيم للمخزون تكون فيها مغالاة او تدنية حتى لا يتم التأثير على حقيقة المركز المالي للشركة و ايضاً الحقيقة الاخرى ان الهدف من خسائر الهبوط هنا هو توجيه النظر نحو القصور الداخلي أو الخارجي الذي نتج عن عدم تصريف البضائع في الوقت المناسب حتى باتت اسعار الحصول على هذه البضائع اقل من الاسعار التي اشترتها بها الشركة عند مقارنتها بصافي التكلفة الناتجة من طرح هامش الربح و التكاليف المقدرة لعملية البيع من اسعار البيع الحالية و من هنا يجب على المحاسب ان يتعامل مع الامر على مستوى المخزون ككل ، فالهدف هنا هو معايرة المخزون و تسليط الضوء على خسائر الهبوط في اسعار البضائع عند بناء المخصص لأول مرة يجب ان يتم تتبع القيمة الاجمالية للخسائر التي تم اعتمادها و عند استرداد الخسائر التي تم بناء المخصص بقيمتها سابقاً أو حتى لو ان الحالة هي انه هناك خسائر اضافية ستكون القاعدة كالتالي : خسائر السنة الحالية > رصيد المخصص للسنة السابقة -------- يزاد رصيد المخصص بقيمة الفرق = (خسائر السنة الحالية - رصيد المخصص للسنة السابقة ) خسائر السنة الحالية < رصيد المخصص للسنة السابقة -------- يخفض رصيد المخصص لقيمة الخسائر الحالية و تحسب خسائر مستردة قيمتها = (رصيد المخصص للسنة السابقة - خسائر السنة الحالية ) خسائر السنة الحالية = رصيد المخصص للسنة السابقة -------- لا يوجد تعديل و لا توجد اية قيود مطلوبة القاعدة السابقة تطبق كلما تطلب الامر ذلك بعد ان تصل إلى رقم خسائر واحد على مستوى المخزون ككل بغض النظر عن الخسائر على مستوى البند المخزني و بغض النظر هل تم بيع البند المخزني من عدمه و بشكل عام فإن إجراء اختبارات انخفاض القيمة على المخزون لا تتم في الغالب إلا في نهاية السنة المالية عند اصدار قوائم مالية مدققة أو حتى غير مدققة في البلدان التي لا تتطلب ان يكون هناك قوائم مالية مدققة و بالتالي فإن المحاسب غير مطالب عملياً بالقيام باختبارات انخفاض القيمة على المخزون كل شهر مثلاً او كل اسبوع و ذلك لان هذه العملية من حيث طبيعتها قد تكون مكلفة في حالة تعقيد المخزون و كبر حجمه و تنوعه و لكن على العكس من ذلك لو كانت الفترة المحاسبية لديك هي السنة الميلادية فإنه يجب ان تتم اختبارات الانخفاض في قيمة المخزون مرة كل سنة على الاقل بالتوفيق

-

يجب عليك ان تحدد اسس المقارنة قبل ان تبدأ في تصميم مثل هذا الشيت و ايضاً الغرض من ذلك

-

اين مكان حساب خسائر هبوط اسعار المخزون

قام Hameed بالرد على موضوع لـ وليد صلاح اللقاني في المحاسبة المالية و التقارير المالية

مع كامل احترامي للزميل الاستاذ محمد عزام و لكن انا لا أتفق مع هذه المقولة بأنه لا يوجد شيئ اسمه مخصص مخزون ، فالمعايير المحاسبية لا يمكن النظر الي ما تحتويه بشكل جامد و لكن يجب دائما على المهني ان يحاول ان يوفق بين ما جاء في المعايير المحاسبية الدولية و الامكانيات المتاحة في التطبيق العملي و العارف بآليات تطوير المعايير يعلم جيداً ان اغلب التعديلات تتم كنتيجة لانعكاسات الواقع العملي حيث يتم صياغة افضل المعالجات لهذه الانعكاسات بعد ذلك كما ذكرت في موضع سابق توجد عدة طرق لمعالجة هبوط اسعار المخزون و افضل الطرق هي طريقة المخصص و ذلك للاسباب التي ذكرتها و ربما يتفق معي فيها بشكل اخر الاستاذ محمد اسماعيل و المعيار المحاسبي رقم 2 لا يضع لنا آليات عملية للتطبيق و لكنه يضع لنا قواعد يسترشد بها أما الآلية فهي متروكة للمحاسب يكيفها كما يشاء طبقاً للأمكانيات المتاحة لديه اخيراً طريقة المخصص صحيحة محاسبياً و مطابقة تماما لما جاء في المعايير المحاسبية الدولية و لا يوجد تعارض فيها و لها العديد من المميزات التي تفوق المعالجة المباشرة لخسائر هبوط اسعار المخزون التي يتم معالجتها بشكل مباشر في حساب تكاليف البضاعة المباعة الرجاء مراجعة الموضوع التالي بالتوفيق -

كيفيه حساب فروق أسعار الصرف للعملات الاجنبيه

قام Hameed بالرد على موضوع لـ احمد سامى طة في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

هذا الرد ذكرته سابقاً في موضوع آخر -

هذا الرد ذكرته في موضوع سابق

-

كيفيه حساب فروق أسعار الصرف للعملات الاجنبيه

قام Hameed بالرد على موضوع لـ احمد سامى طة في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

هذا السؤال يحتاج إلى تعقيب و ربما سأشير إلى الرد في موضوع اخر بإذن الله تعالى -

في ظل الاقتصاديات التي تعاني من التضخم الجامح فإنه من المفيد بالنسبة للبنود الغير نقدية مثل المخزون عند التقييم في نهاية الفترة استخدام مؤشرات التضخم السارية و المعلنة و تكون المقارنة هنا بين قيمة المؤشر في تاريخ الميزانية و قيمة المؤشر في تاريخ الاقتناء و عملياً يتم تعديل قيمة البند المخزني كالتالي القيمة المعدلة للبند المخزني = تكلفة البند المخزني × (مؤشر التضخم في تاريخ الميزانية ÷ مؤشر التضخم عند اقتناء البند المخزني) بالنسبة لي لم اجرب هذا الامر و لكن هذا من خلال قراءتي لأنه لتجربة الامر يتعين عليك ان تكون في دولة تعاني من التضخم و لكن بشكل عام ما ذكرته لك سابقاً هو الاساس و إن كان هذا الاساس عند التطبيق صعب من وجهة نظري و ربما قد تجده معقد في كثير من الاحيان و لكن هذا ما نص عليه المعيار المحاسبي الدولي رقم 29 الرد السابق هو بأعتبار ان لديك مخزون ترصد لديك في نهاية الفترة المالية و الدولة التي تعمل بها تعاني من اقتصاد جامح و الآن سأناقش معك الشق الثاني الذي هو مختلف بعض الشيئ عن الحالة السابقة و ربما سأدرجه لك في ردود تالية

-

بقي امر مهم احب ان انوه إليه في شأن بعض المصطلحات التي قد تثير لبس عند الكثيرين و ربما في الممارسات العملية هناك الكثير من الممارسات الغير سليمة في هذا الشأن و بالنسبة للمصطلحات فيلاحظ انه في المشاركات السابقة استخدمت مصطلح مخصص تخفيض المخزون إلى صافي قيمته القابلة للتحقق و لم استخدم مخصص البضاعة الراكدة أو مخصص البضاعة بطيئة الحركة و ذلك لأن بطئ حركة المخزون أو ركوده ليست الهدف في حد ذاته من تكوين المخصص ، فهذه المسميات و إن استخدمت فإنه في حقيقة الامر يجب ان تعبر عن ان هذا المخصص هو ناتج عن الانخفاض في القيمة الناتج عن الركود او البطئ ، بمعنى آخر أنه من الممكن ان يكون لدينا بضاعة راكدة و لكن صافي القيمة القابلة للتحقق تتساوى او تزيد عن قيمة المخزون و بالتالي فإنه لا يوجد اي داعي لتكوين ما يسمى بمخصص البضاعة الراكدة او مخصص البضاعة بطيئة الحركة لأن ذلك سيعد تلاعب في قيمة المخزون بالتدنية و هو الامر الذي سينعكس على عدم الافصاح السليم عن حقيقة المركز المالي للشركة إذاً المصطلح السليم في وجهة نظري هو مصطلح "مخصص تخفيض المخزون إلى صافي قيمته القابلة للتحقق" و يمكن ان تكون الممارسة العملية هي ان يتم دراسة مدى انخفاض قيمة المخزون الراكد او بطيئ الحركة إلى صافي قيمة قابلة للتحقق اقل و ذلك دونا عن باقي المخزون و لكن هذا لا يعني ان الهدف هو دراسة ركود المخزون و لكن الهدف الحقيقي يجب ان يبقى دائما هو دراسة انخفاض قيمة المخزون إلى صافي قيمة قابلة للتحقق اقل بالتوفيق

-

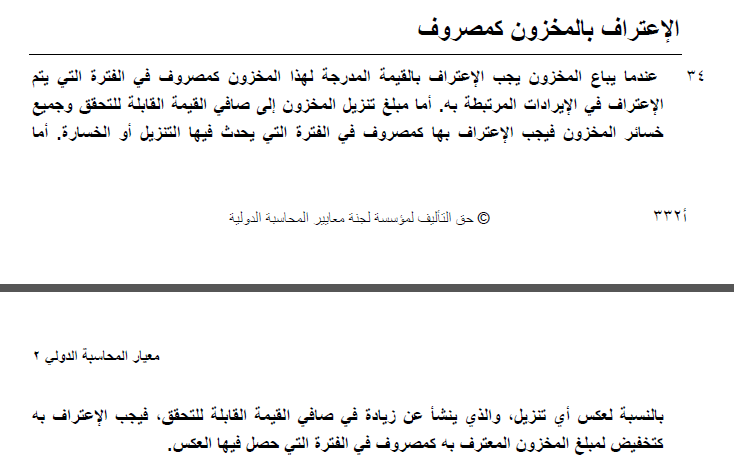

دعني في البداية ادرج النص الخاص بالفقرة رقم 34 من المعيار المحاسبي الدولي رقم 2 و التي تتعلق بهذه المناقشة النص كما ورد في الترجمة المعتمدة " أما مبلغ تنزيل المخزون إلى صافي القيمة القابلة للتححقق و جميع خسائر المخزون فيجب الإعتراف بها كمصروف في الفترة التي يحدثف يها التنزيل أو الخسارة. أما بالنسبة لعكس اي تنزيل و الذي ينشأ عن زيادة في صافي القيمة القابلة للتحقق ، فيجب الاعتراف به كتخفيض لمبلغ المخزون المعترف به كمصروف في الفترة التي حصل فيها العكس" في الحقيقة للنص السابق عدة اوجه و لكن الوجه الامثل بالنسبة لي هو كالتالي و ذلك بعد ان ادرج لك المعالجة الثالثة مرة اخرى المعالجة السابقة افترضت معالجة تقلبات الخسائر في حسابين منفصلين الحساب الأول : حساب الخسائر الناتجة عن انخفاض قيمة المخزون عن صافي القيمة القابلة للتحقق الحساب الثاني : حساب الخسائر المستردة للانخفاض في قيمة المخزون عن صافي القيمة القابلة للتحقق ( أو حساب خسائر المخزون المستردة ) كلا الحسابين منفصلين و لكن يمكنك ان تصنف كلاً من الحسابين تحت بند تكلفة البضاعة المباعة و ذلك في حالة استخدام التصنيف الوظيفي للحسابات في قائمة الدخل و في حالة التصنيف تحت بند تكلفة البضاعة المباعة فإنه يجب ان تفصح بشكل مفصل عن تفاصيل بند صافي تكلفة البضاعة المباعة و الذي سيحتوي على التفاصيل التالية في ملاحظات القوائم المالية ××× تكلفة البضاعة المباعة ××× الخسائر الناتجة عن انخفاض قيمة المخزون عن صافي القيمة القابلة للتحقق (×××) الخسائر المستردة للانخفاض في قيمة المخزون عن صافي القيمة القابلة للتحقق ( أو حساب خسائر المخزون المستردة ) -------- ××× صافي تكلفة البضاعة المباعة يمكنك الرجوع إلى تصنيفات الحسابات طبقاً لمعايير اعداد التقارير المالية الدولية لسنة 2014 أو IFRS Taxonomy 2014 في هذه الحالة ايضاً لا يوجد تأثير على تكلفة البضاعة المباعة و لكن كل ما في الامر هو انه تم تصنيف الخسائر و الخسائر المستردة تحت هذا البند في القوائم المالية و بذلك فنحن نتوافق تماما مع ما تم ذكره في الفقرة 34 من معيار المحاسبة الدولي رقم 2 التي نصت على "فيجب الاعتراف به كتخفيض لمبلغ المخزون المعترف به كمصروف في الفترة التي حصل فيها العكس" ايضاً يجب ملاحظة ان اي انخفاض او زيادة ناتجة عن الفرق بين تكلفة المخزون و صافي القيمة القابلة للتحقق ستنعكس بشكل تلقائي من خلال مخصص تخفيض المخزون إلى صافي قيمته القابلة للتحقق الذي سيعد بمثابة حساب عكسي سيصنف على انه تابع لبند المخزون في القوائم المالية و بشكل مبسط فإن عيوب القيود المباشرة التي تمت باستخدام المخزون و تكلفة البضاعة المباعة و التي قد تحدث تشوهات و قد ينتج عنها مشاكل في الافصاح و فصل المعاملات و ايضاً ربما ستكون مدخلاً للاحتيال في القوائم المالية من خلال المغالاة او التدنية في بنود الاصول و الخصوم و المصاريف و الايرادات و هي الممارسة التي ربما اشار زميلنا الفاضل الاستاذ جمال سويدان من ان نتاجها سيتمثل فيما يسمى بالاحتياطيات السرية التي قد يعاقب عليها القانون في بعض البلدان مثل مصر و انجلترا في النهاية المعالجة الثالثة بالفعل من افضل المعالجات لأنها من الناحية العملية ستوفر الآلية المستقلة التي لن يكون من خلالها على المحاسب تسوية أو قيد اية قيود مباشرة في حساب تكلفة البضاعة المباعة او حساب المخزون و لكن كل هذه التعديلات ستتم من خلال حساب المخصص و حساب الخسائر و حساب الخسائر المستردة و بالتالي سيسهل على المحاسب الوصول إلى تفاصيل الافصاح المناسب الذي يجب ان يدرج في القوائم المالية و سيسهل عليه ايضاً اثبات العلاقة بين هذه الحسابات عند طلبها بواسطة الجهات الرقابية بالتوفيق

-

هذا الكورس من الكورسات الجميلة لتعليم اساسيات التعامل مع مايكروسوفت اكسيل و هو موجه للمبتدئين و لمن يريد ان يتعلم المزيد عن هذا البرنامج الهام لكل المحاسبين برنامج مايكروسوفت اكسيل لا يستغني عنه اي محاسب او مدقق و حتى التخصصات الاخرى لا تستغني عنه نظراً للامكانات التحليلية الهامة و الرائعة التي يحتوي عليها و التي يستطيع بها المستخدم ان يعالج البيانات او يحللها بالكيفية التي يراها أتمنى لكم مشاهدة ممتعة بإذن الله تعالى كورس عربي مختصر كورس عربي كامل كورس انجليزي

-

هذا الكورس من الكورسات الرائعة في تعليم اللغة الانجليزية للمبتدئين و بغض النظر عن ان هذا الكورس قد يحتوي على بعض العادات الغير مألوفة لدينا في مجتمعاتنا العربية لذا يرجى التركيز على الفائدة العلمية من وراء هذا الكورس لأن ذلك هو الهدف منه الجزء الاول الجزء الثاني الجزء الثالث الجزء الرابع الجزء الخامس الجزء السادس الجزء السابع الجزء الثامن الجزء التاسع الجزء العاشر الجزء الحادي عشر الجزء الثاني عشر الجزء الثالث عشر الجزء الرابع عشر الجزء الخامس عشر الجزء السادس عشر الجزء السابع عشر الجزء الثامن عشر الجزء التاسع عشر الجزء العشرين الجزء الحادي و العشرين الجزء الثاني و العشرين الجزء الثالث و العشرين الجزء الرابع و العشرين الجزء الخامس و العشرين الجزء السادس و العشرين

-

كتاب لغة كل يوم الانجليزية - كورس متقدم ستجدون به كتاب الكورس و الملفات الصوتية الخاصة بالتدريب و هو من الكتب الجميلة و التي ستساعد من له اهتمام بتعلم اللغة الانجليزية بالتوفيق 0952835843_Advanced Everyday English AUDIO.zip 0952835843_Advanced Everyday English.pdf

-

أرى الثلاثة معالجات التي تم ادراجها قمت بالاستعانة ببعض المراجع العلمية في هذا الخصوص لذا ادرجتها كما هي و ارى بشكل شخصي ان المعالجة الاولى غير متوافقة تماماً مع ما جاء في المعيار المحاسبي الدولي رقم 2 و سبب عدم تفضيلي للمعالجة الاولى هو اني ارى ان تكلفة البضاعة المباعة يجب ان تعبر عن تكلفة البضاعة المباعة لأن ذلك هو الغرض من هذا الحساب و لا يجب ان يتم معالجة خسائر انخفاض قيمة المخزون فيها لأن ذلك قد يحدث خللاً خاصة عند مطابقة النتائج الخاصة بمعالجة اساليب التكلفة من حيث الدقة المحاسبية و مقارنتها بما تم في الدفاتر المحاسبية و من ناحية اخرى فإنه و كما تم معالجة خسائر الانخفاض في قيمة المخزون في تكلفة البضاعة المباعة فإنه يجب ان تلتزم بهذا النهج و تعالج الخسائر المستردة في هذا الحساب ايضاً و هو الامر الذي لا افضله للاعتبارات السابقة المعالجة الثانية جيدة و لكن ايضاً يشوبها بعض الخلل و ذلك بأنه يتم تعديل حساب المخزون بقيمة الانخفاض او الارتفاع و هذا ايضاً قد يحدث تشوهاً في الحساب و خاصة عند مقارنة طرق احتساب تكلفة البضاعة المباعة مع ما تم في الدفاتر المحاسبية المعالجة الثالثة هي المعالجة المفضلة لدي و التي ارشحها و اتحمس لها في هذا الشأن و ذلك لأنها تتلافى جميع العيوب السابقة ، فحساب المخزون لديك لا يؤثر عليه بمثل هذه الانخفاضات في القيمة و التي قد تكون موسمية و بالتالي فإن المقارنة و اعادة الاحتساب ستكون سليمة و لن يشوبها التعقيد و ربما من ناحية الرقابة الداخلية سيكون ذلك مفيداً كثيراً للتأكيد على تطبيق الضوابط الداخلية و عدم التلاعب في المخزون و ناحية اخرى مهمة و هي اعدادات الضبط الخاصة بأغلب البرامج المحاسبية المعروفة قد لا تتيح وجود اليات الانخفاض في القيمة و هو ما قد ينتج عنه خلل عند معالجة البيانات في حالة التلاعب في آلية احتساب تكلفة البضاعة المباعة داخل البرامج المحاسبية بالتوفيق

-

ما معنى هذه الفقرة من معيار المحاسبة الدولي رقم 2

قام Hameed بالرد على موضوع لـ حازم فريد في مواضيع المحاسبة و التدقيق و التقارير المالية الجديدة

يمكنك مطالعة الرد الذي ادرجته سابقاً و يتعلق بهذا الامر ( )- 1 رد

-

- 1

-

-

مصطلحات محاسبة مالية مهمة

قام Hameed بالرد على موضوع لـ Hameed في المحاسبة المالية و التقارير المالية

ربما تجد هذه المصطلحات بالنسبة لك عقيمة و هذا بالتأكيد رأي يحترم و لكن لا تنسى انك محاسب محترف و هي ليست في المقام الاول موجهة إلى المتخصصين مثلك و لكنها بشكل اساسي موجهة إلى اولئك الغير متخصصين الذين قد يجدون فيها رداً على اسئلة قد يبحثون عنها بالرغم من ان هذه المصطلحات قد تبدوا لي مترجمة او غير متناسقة لغوياً في بعضها و لكن في المجمل هي مصطلحات بالفعل قد يحتاجها غير المتخصص لمعرفة معنى بعض المصطلحات التي قد تدرج في القوائم المالية و انا اتمنى بالفعل ان يتم من خلال هذا الموقع الاهتمام بهذه الفئة لأننا كمهنيين نواجه هذه المشكلة بالفعل مع العديد من اصحاب الاعمال الذين يسألوننا ما معنى الاصول مثلاً او ما معنى الخصوم و ذلك على سبيل المثال لا الحصر و اتمنى انه كلما كان هناك موضوع موجه للمحترفين و المتخصصين فإنه يجب ان يكون هناك موضوع تثقيفي اخر لغير المتخصصين لأن هذه مسئوليتنا في المقام الأول و الاخير تجاه المجتمع الذي يستفيد من خدماتنا و اعتقد ان تثقيف المجتمع بأهمية مهنتنا و معاني مصطلحاتها و كيفية الاستفادة منها هي نقطة ضعف لدينا كعرب و اتمنى ان يتم تلافيها و عدم الاستخفاف بها لأهميتها القصوى اشكرك على رأيك و يمكنك التعبير عن رأيك بكل حرية و لا داعي للمعذرة -

لا شكر على واجب و نحن جميعاً نتعلم من هذه المناقشات و دائما نسأل الله ان يجعلها لنا ذخراً و ان تكون بإذن الله وسيلة صلاح و رضا عنا عند رب العالمين و تمنياتي لك بالتوفيق

-

منهاج اساسيات محاسبة التكاليف هو احد المناهج الاساسية التي قد يستفيد منها المحاسب في عمله في اي نشاط ، فالمعرفة الوثيقة بأساليب تخصيص التكاليف و انواعها و نظرياتها هي معرفة مهمة و لا غنى عنها لأي محاسب و كلنا نحتاج إلى ان يكون المنهاج متاح بشكل مصور و جميل حتى نرجع له من حين لآخر لاسترجاع معلوماتنا التمنى ان تستفيدوا من هذه المحاضرات الجميلة التي تم تقديمها بواسطة دكتور حنفي ذكي لشرح مقررات التعليم المفتوح بجامعة القاهرة المحاضرة الاولى المحاضرة الثانية المحاضرة الثالثة المحاضرة الرابعة المحاضرة الخامسة المحاضرة السادسة المحاضرة السابعة المحاضرة الثامنة المحاضرة التاسعة المحاضرة العاشرة المحاضرة الحادية عشر

-

اثناء تصفحي لشبكة الانترنت وجدت محتوى يخص تعريف المصطلحات المحاسبية أو المصطلحات التي لها علاقة بعلم المحاسبة و الغريب في الامر ان المصدر هو موقع ميكروسوفت فأحببت ان اطلعكم عليها و خاصة اولئك الذين لا علاقة لهم بعلم المحاسبة و الذين يرغبون في معرفة المزيد عن بعض المصطلحات التي قد يجدونها في اعمالهم التجارية دورة المحاسبة كافة الخطوات في عملية المحاسبة بما في ذلك تحليل و تسجيل الحركات وترحيل الإدخالات وضبط وإغلاق الحسابات وإعداد البيانات المالية؛ النظام المحاسبي. الحسابات المدينة الأصول النقدية قصيرة الأجل التي تنشأ عن المبيعات بالدين للعملاء في الجملة أو مستوى البيع بالتجزئة. محاسبة الاستحقاق تقارير إيرادات من المبيعات في الفترة التي تباع، بغض النظر عن عند تلقي النقدية، وتقارير النفقات في فترة الشراء، بغض النظر عن عندما يتم إجراء عملية الدفع. المصروفات المستحق مصروفات التي تم التعرض لها ولكن لم يتم التعرف على حسابات، مما يتطلب إدخال ضبط؛ مصروفات غير مسجلة. الإيراد المستحق إيراد الذي تم أداؤه الخدمة أو كانت البضائع التي تم تسليمها التي لم يتم تسجيل في الحسابات؛ غير المسجلة الإيراد. الإهلاك المتراكم حساب أصل مضاد المستخدمة لتجميع الإجمالي بعد الإهلاك على أصل محدد طويلة الأمد. ضبط إجمالي الدخل (كونا) الدخل الإجمالي مطروحاً منه الخصم من إجمالي الدخل. ميزان المراجعة المعدل ميزان إعداد بعد كل تعديل القيد تنعكس في الحسابات. ضبط إدخال إنشاء إدخال لتطبيق محاسبة الاستحقاق للمعاملات التي تمتد على أكثر من فترة محاسبية واحدة أو أي تعديل المطلوبة لجعل الحسابات في الرصيد. فترة للحسابات المدينة سرد كل عميل في الحسابات المدينة ووفقا لعملية تاريخ استحقاق الحساب. السماح بفتح حسابات غير قابلة للتحصيل مضاد حسابات حساب مدينة التي تظهر الإجمالي المقدر غير معرف حتى الآن الحسابات المدينة التي لن يتم جمع الأصل، ومورد اقتصادي مملوكة من قبل إحدى الشركات تجارية التي من المتوقع أن تستفيد العمليات في المستقبل. أسلوب التكلفة متوسط (شعار) طريقة أي كل بند من بيع البضائع ومن إغلاق المخزون يتم تعيين المخزون المساوية تكلفة إلى تكلفة المتوسط لجميع السلع التي تم شراؤها. ميزانية عمومية قائمة مالية يعرض الوضع المالي للأعمال في تاريخ معين. تسوية البنك عملية المحاسبة للاختلافات بين الموازنة التي تظهر في كشف الحساب البنكي والرصيد النقدي وفقا للمودع السجلات. السندات أمان، عادة ما تكون طويلة الأجل، التي تمثل الأموال المقترضة بشركة من الاستثمار العامة. القيمة الدفترية مجموع أصول الشركة أقل مجموع الخصوم; حقوق ملكية المالك; ثابت الأصول أقل الإهلاك. نقطة التعادل النقطة في التحليل المالي في إجمالي الإيرادات يساوي إجمالي التكلفة التي المتكبدة والذي يبدأ شركة توليد أرباح. نفقات رأس المال نفقات لشراء الأصول محطة توسيع. محاسبة على أساس النقدية أساس المحاسبة التي يتم حساب الإيرادات والمصروفات تلقي نقدي قيمته ودفع النقدية كل على حدة. كشف التدفق النقدي قائمة مالية يوضح المصادر والاستخدامات النقدية للشركة أثناء فترة محاسبية. دفتر يومية المدفوعات النقدية دفتر يومية الأغراض الخاصة بأعمدة المدفوعات النقدية تسجيل؛ ويسمى أيضا دفتر يومية المدفوعات النقدية. دفتر يومية إيصالات النقدية دفتر يومية الأغراض الخاصة بأعمدة في الحركات التي تتضمن يتم تسجيل عمليات الاستلام النقدية. إغلاق إدخالات إدخالات دفتر اليومية التي تم إجراؤها في نهاية الفترة المحاسبية تعيين المرحلة للفترة المحاسبية التالية عن طريق إغلاق حسابات الإيراد والمصروفات الأرصدة ونقل المبلغ الصافي لرأس المال للمالك حساب أو الأرباح المحتفظ بها; مسح إدخالات. مقارنة البيانات المالية البيانات المالية التي تعرض بيانات لمدة عامين أو أكثر في نموذج عمودي متجاورة. إدخال المركب إدخال دفتر يومية يحتوي على أكثر من إدخال المدينة و/أو الائتمان. الفائدة المركبة الفائدة التكلفة للفترات اثنين أو أكثر، إذا افترضنا أن بعد كل فترة تتم إضافة الفائدة من تلك الفترة لمبلغ الفائدة التي وتحتسب الفترات الزمنية في المستقبل. بمعنى آخر، يتم الفائدة المركبة الفائدة المكتسبة على أساس مجموع تراكمي يتزايد في نهاية كل الفترة بالفائدة لتلك الفترة. البيانات المالية الموحدة البيانات المالية المجمعة لإحدى الشركات الرئيسية والشركات التابعة لها. حساب مضاد حساب الرصيد الذي يتم طرح من حساب مرتبط في البيانات المالية. التحكم في حساب (أو عنصر تحكم) حساب في دفتر الأستاذ العام يقوم بتلخيص إجمالي رصيد مجموعة من الحسابات ذات الصلة في دفتر أستاذ الشركة تابعة. السندات القابلة للتحويل الروابط التي يمكن استبدالها للأوراق المالية الأخرى الخاصة بالشركة، عادة ما يكون الأسهم العادية. سهم ممتاز للتحويل سهم ممتاز التي يمكن تحويلها إلى أصل مشترك. مركز التكلفة أي قطعة تنظيمية أو مجال النشاط من المرغوب فيه تتراكم التكاليف. تكلفة السلع المبيعة (COGS) عنصر في بيان الإيرادات التي يتم حسابها عن طريق طرح البضائع المخزون في نهاية السنة من البضائع المتوفرة للبيع؛ استقطاع من الإيراد لإعطاء الربح. السندات القسيمة السندات أصحابها غير مسجلة مع الشركة المصدر ولكن التي أن القسائم الفائدة المرفق. الائتمان الجانب الأيمن من حساب. أصول متداولة النقدية أو الأصول الأخرى معقول من المتوقع أن تتحقق نقدا أو بيع أثناء دورة تشغيل عادية للأعمال أو خلال سنة واحدة في حالة دورة التشغيل أقصر من سنة واحدة. التزامات حالية التزامات أو ديون مستحقة الدفع ضمن التشغيل العادي دورة العمل أو خلال سنة واحدة، أيهما أطول. النسبة الحالية مقياس للسيولة; أصول متداولة مقسوماً على التزامات حالية. المدين الجانب الأيسر من حساب. دين نسبة نسبة يقيس العلاقة بين الأصول التي تم توفيرها من قبل الدائنين على المبلغ المدرج بالأسهم. طريقة تناقص الرصيد أسلوب متزايد للإهلاك. العجز توازن مدين في حساب "الاحتفاظ بكسب". الإهلاك تخصيص تكلفة الأصول طويلة الأمد ملموسة عبر الدورية الخاصة به العمر الإنتاجي المقدر. الخصم للحصول على الفائدة على السند إذني مسبقاً (الأفعال). المبلغ الفائدة خصم (الاسم). ورقة مالية ذات خصم التدفقات النقدية خصم الدفعات النقدية المستقبلية مرة أخرى إلى هذا باستخدام العملية معدل الخصم المتوقعة. طريقة الرصيد المتناقص أسلوب متزايد للإهلاك، تتعلق برفض-التوازن أسلوب, التي السرعة الثابتة المستخدمة في الأسلوب مزدوج معدل القسط الثابت; هذا المعدل هو الحد الأقصى المسموح به لضريبة الدخل أغراض. نظام القيد المزدوج نظام لتسجيل المعاملات التجارية التي تتطلب أن في كل حركة قد يساوي المدين وإجماليات القيم الدائنة، وبالتالي الحفاظ على توازن داخل الحسابات ككل. إيرادات كل سهم أحد العناصر على بيانات دخل الشركة يظهر صافي الدخل المكتسب على مشاركة كل الأسهم العادية; صافي الدخل مقسوماً على المتوسط المرجح الأسهم العادية القائمة; يسمى صافي الدخل كل سهم تقدير العمر الإنتاجي:، العدد الإجمالي لوحدات الخدمة (عادة السنوات) من المتوقع من أصل طويل الأمد. سعر الصرف قيمة عمله واحدة من حيث آخر. النفقات عملية دفع أو تكبد التزام السداد مستقبلية أصل أو خدمة تم تقديمها. المصروفات تكاليف السلع والخدمات التي استخدمت في عملية الحصول على الإيراد; انتهت مدة صلاحية التكلفة. البنود غير العادية أحداث أو الحركات التي يتم تمييزها بطبيعتها غير عادية و ندرة حدوثها. الداخل أولاً, يخرج أولاً (FIFO) مخزون التكلفة الأسلوب الذي تكلفة الأصناف الأولى شراء تم تعيينها لأول العناصر التي تم بيعها وتكاليف الأخيرة يتم تعيين الأصناف التي تم شراؤها للأصناف المتبقية في المخزون. الأصول الثابتة اسم آخر، لم تعد تستخدم على نطاق واسع، للأصول غير النقدية طويلة الأجل. التكلفة الثابتة تكلفة التي تبقى ثابتة في مجموعة داخل مجموعة ذات صلة من وحدة التخزين أو النشاط. الوجهة FOB مصطلح المتعلقة بمصاريف النقل مما يعني أن يتحمل المورد تكاليف النقل إلى الوجهة. نقطة الشحن FOB المصاريف المتعلقة بالنقل مصطلح معنى المشتري يتحمل تكاليف النقل من نقطة الأصل. الشحن في مصاريف نقل على البضائع التي تم شراؤها للبيع مرة أخرى؛ النقل في. القيمة المستقبلية مقدار استثمار سوف يكون من المفيد في وقت لاحق إذا تم استثماره في الفائدة المركبة. بشكل عام حساب المبادئ المقبولة (GAAP) قبول الاتفاقيات والقواعد والإجراءات اللازمة لتعريف ممارسة المحاسبة في وقت معين. شهرة المحل زيادة التكلفة لمجموعة من الأصول (عادة ما يكون عمل) عبر سوق قيمة الأصول كل على حدة. إجمالي الدخل الدخل من كافة مصادر أقل الاستثناءات المسموح بها. إجمالي الربح الفرق بين إيرادات من المبيعات وتكلفة السلع المبيعة; أيضا استدعاء الربح من المبيعات. إجمالي المبيعات إجمالي المبيعات للنقدية وعلى الحساب لفترة محاسبية محددة. تحليل أفقي تغيير حساب التغييرات مقدار دولار والنسبة المئوية من السنة للسنة. بيان الدخل يعرض مبلغ الإيرادات التي تم الحصول عليها من قبل إحدى الشركات التجارية المالية على مدى فترة محاسبية. ملخص الدخل استخدام حساب اسمي أثناء عملية الإقفال التي يتم تلخيص جميع الإيرادات والمصروفات قبل أن يتم تحويل المبلغ الصافي حساب رأس المال أو الأرباح المحتفظ بها. الأصول غير المادية الأصول طويلة الأجل التي قد لا أساس فعلية ولكن بقيمة تستند إلى حقوق أو امتيازات للمالك. الفائدة التكلفة المرتبطة باستخدام المال لفترة محددة من الوقت. معدل دوران المخزون نسبة يقيس الحجم النسبي للمخزون. التسجيل بدفتر اليومية عملية تسجيل الحركات في دفتر يومية. الداخل آخراً, يخرج أولاً (LIFO) مخزون التكلفة الأسلوب الذي تكاليف العناصر الأخير شراء تم تعيينها لأول العناصر التي تم بيعها والتكلفة يتكون المخزون من تكلفة الأصناف من شراء أقدم. تحسين المؤجرة تحسين المؤجر الخاصية التي تصبح ملكا للمؤجر في نهاية عقد الإيجار. الزيادة استخدام تمويل الديون. المسؤولية القانونية دين العمل; مبلغ المستحق للدائنين، الموظفين، الحكومة نصوص، أو الآخرين؛ مطالبة ضد الأصول. تصفية عملية إنهاء عمل; يستلزم بيع الأصول، دفع الخصوم، وتوزيع أي الأصول المتبقية للشركاء. الخصوم طويلة الأجل ديون الأعمال التي تقع الاستحقاق زاد عن السنة الصدارة بعد التشغيل العادي التنقل، أو يتم دفع من الموجودات غير المتداولة. أقل-من--أو-السوق التكلفة أسلوب التسعير المخزون بموجبها المخزون سعر التكلفة أو السوق، أيهما أقل. الأوراق استثمار في الأوراق المالية هي عبارة عن سهولة التسويق; مؤقتة الاستثمارات. قيمة السوق المستثمرين الأسعار على استعداد لدفع لمشاركة المخزون على فتح السوق. مخزون السلع البضائع من ناحية والمتوفرة للبيع للعملاء. صافي الدخل زيادة صافي حقوق الملكية الناتجة عن طلب الأرباح عمليات الشركة. صافي الدخل = الإيرادات-المصروفات. مصروفات التشغيل النفقات خلاف تكلفة السلع المبيعة المتكبدة في العملية العمل; خاصة بيع النفقات والإدارية. حقوق المالك الموارد التي تم استثماره من قبل صاحب العمل; الأصول-الخصوم = حقوق المالك; ويسمى أيضا حق الملكية المتبقية. القيمة الاسمية طباعة المبلغ بمشاركة المخزون التي يجب تسجيلها في كل حسابات رأس المال; يستخدم في تحديد رأس مال القانونية شركة. النسبة المئوية لصافي المبيعات استناداً إلى طريقة لتقدير المصروفات حسابات غير قابلة للتحصيل افتراض أن لن يكون نسبة مئوية من إجمالي صافي المبيعات تحصيل. ميزان المراجعة بوستكلوسينج ميزان إعداد بعد كل تعديل وإغلاق إدخالات تم تم نشرة ومباشرة قبل بداية الفترة التالية كنهائي تحقق من الرصيد الخاص بدفتر الأستاذ. ترحيل عملية نقل معلومات إدخال دفتر اليومية من دفتر اليومية دفتر الأستاذ. سهم ممتاز نوع المخزون التي لها بعض التفضيلات على الأسهم العادية، عادة ما يكون بما في ذلك حصص أرباح. مصروفات مدفوعة مقدما المصروفات المدفوعة مسبقاً التي لا تنتهي صلاحيتها خلال الحالي فترة محاسبية; لحساب أصل. القيمة الحالية المبلغ الذي يجب الآن استثمار بمعدل الفائدة لإنتاج معين قيمة مستقبلية معينة. نسبة السعر/الإيرادات (مكرر) نسبة يقيس العلاقة بين سعر السوق الحالي من مخزون لإيرادات كل سهم. هامش الربح مقياس لربحية; النسبة المئوية لكل دولار المبيعات التي ينتج الدخل الصافي؛ صافي الدخل مقسوماً على المبيعات. أمر الشراء وثيقة من إعداد تخويل مورد لقسم المحاسبة شحن البضائع المحدد أو قم بتوفير خدمات محددة. دفتر يومية المشتريات نوع دفتر يومية الشراء الخاصة بالمشتريات الدائن المسجلة البضائع (إذا كان دفتر يومية عمود واحد) أو دائن المشتريات في عام (إذا كان دفتر يومية بأعمدة). إرجاع المشتريات وبدلات حساب يستخدم لتجميع المبالغ النقدية والبدلات الأخرى التي تم إجراؤها من قبل الموردين على البضائع التي تم شراؤها أصلاً كالمنتج ذاته. كونترا شراء الحساب. نسبة إلى العرض السريع نسبة يقيس العلاقة بين أكثر سيولة الحالي (النقدية والأوراق والحسابات المدينة) إلى الحالي الديون. معدل دوران المدينة نسبة يقيس الحجم النسبي للحسابات المدينة. القيمة المتبقية المقدر الخردة أو الخردة التجارة القيمة الصافية للموجودات الملموسة في التاريخ المقدر للتخلص منها؛ وتسمى أيضا قيمة الخردة أو التخلص منها قيمة. الأرباح المحتجزة المساهمين التي نشأت من الاحتفاظ بالأصول من الإيرادات في وحدة الأعمال; إيرادات المتراكمة لشركة من إنشائها ناقص أي خسائر أو الأرباح أو عمليات التحويل إلى أسهم رأس المال. كشف الأرباح المحتفظ بها بيان يوفر ملخص للتغييرات في الأرباح المحتجزة أثناء فترة محاسبية. عائد الأصول مقياس للربحية التي تظهر مدى فعالية تستخدم شركة كافة الأصول الخاصة بها. الإدخالات المعكوسة الإدخالات التي تم إجراؤها بعد إغلاق السجلات لفترة محاسبية واحد أن عكس معينة تعديل القيد; مصمم للمساعدة في إجراء مسك الدفاتر الفترة المحاسبية التالية. عادة ما تستخدم لاستحقاق المصروفات التي يتم دفعها بالفترة التالية. خصومات المبيعات الخصومات للعملاء للدفع المبكر للمبيعات التي تمت على الائتمان; حساب مبيعات مضاد. دفتر يومية المبيعات نوع دفتر اليومية ذات غرض خاص يستخدم للائتمان سجل المبيعات. مرتجعات المبيعات وبدلات حساب يستخدم لتجميع المبلغ النقدي للموظف منحة للعملاء أو العلاوات الأخرى المتعلقة بمبيعات سابقة; حساب مبيعات مضاد. فائدة بسيطة الفائدة التكلفة لفترات واحد أو أكثر، إذا افترضنا أن المبلغ على التي الفائدة محسوبة من فترة لتبقى كما هي. بيان لحقوق المالك قائمة مالية يظهر التغييرات التي أجريت في رأس المال للمالك الاستثمار السنة. حقوق الملكية للأسهم المقطع حق الملكية أصحابها من الميزانية العمومية للمؤسسة. طريقة القسط الثابت أسلوب إهلاك يفترض الإهلاك هذا تعتمد على يخصص مرور الوقت والتي تساوي مبلغ الإهلاك لكل فترة من الوقت. يقدم هذا القسم S شركة شركة تم تأسيسها من قبل أصحاب الأعمال الصغيرة للحصول على بعض فوائد القانونية التأسيس بينما لا يزال يجري الضريبة الشراكة. شركة تابعة الشركة الأسهم التي بها أكثر من 50% مملوكة من قبل شركة أخرى. دفتر أستاذ شركة تابعة دفتر أستاذ منفصلة من دفتر الأستاذ العام؛ يحتوي على مجموعة ذات صلة حسابات إجمالي الرصيد الخاص التحكم في تساوي الأرصدة الخاصة به حساب في دفتر الأستاذ العام. حساب t نموذج لحساب له تشابه الفعلية للحرف T; استخدام لتحليل الحركات. الأصول المادية الأصول طويلة الأجل التي تم مضمون الفعلية (على سبيل المثال، معدات، يمكن للسيارات). خاضع للضريبة مبلغ الضريبة التي يجب دفعها استناداً إلى الدخل الخاضع للضريبة و جدول الضريبة المطبقة. ميزان المراجعة قائمة الحسابات في دفتر الأستاذ العام مع المدين أو الدائن الأرصدة في الأعمدة الخاصة وإجمالي الأعمدة؛ يستخدم لاختبار أرصدة المساواة بين المدين والدائن في دفتر الأستاذ. حسابات غير قابلة للتحصيل الحسابات الواردة من العملاء الذين لا يستطيعون أو لا تدفع. الإيرادات غير مكتسب إيراد استلامها مسبقاً التي البضائع لن يتم تسليم أو الخدمات التي يتم إجراؤها أثناء فترة محاسبية الحالي; الخصوم حساب. تحليل عمودي حساب النسب المئوية لإظهار العلاقة بين العنصر أجزاء من قائمة مالية للإجمالي في العبارة. الإيصال ترخيص كتابي إعداد لكل النفقات في نظام الإيصال رأس المال العامل المبلغ الذي يتجاوز إجمالي الأصول الحالي الإجمالي الحالي الديون. العمل في العملية المخزنية فريد إلى منطقة الإنتاج أو التصنيع لحساب المخزون هي عبارة عن كافة تكاليف التصنيع المستحقة وتعيينها إلى منتجات نفقات هذا الإجراء. جميع التكاليف المعينة للسلع يمثل الرصيد في نهاية الفترة اكتمل جزئيا في ذلك وقت محدد. المصدر موقع ميكروسوفت

-

اشكر الاستاذ محمد على طرح الموضوع بالفعل البرنامج يستحق الاهتمام و يستحق الاشارة إليه نظراً لقوته و رصانته في معالجة البيانات و هو مناسب للشركات المتوسطة و الصغيرة الحجم بحد اقصى 10 مستخدمين على ما اعتقد و يعد من البرامج الرخيصة و السهلة الاستخدام و متوافق مع المعايير الدولية لأعداد التقارير المالية IFRS و معتمد من معهد المحاسبين القانونين بأنجلترا و ويلز فنعم نتمنى ان تضع بعض الشروح و تحدثنا عن تجربتك في استخدام البرنامج هذا الفيديو هو فيديو عبارة عن احد الشروح الخاصة بالبرنامج بالتوفيق

-

على ما اعتقد انه تمت مناقشة هذا الموضوع سابقاً على الرابط التالي المخزون يسجل بسعر الصرف الفوري Spot Rate في وقت انتقال ملكية البضاعة إلى الشركة المشترية للبضاعة و هناك احداث او اوقات معينة يجب ان تسوى فيها اسعار الصرف بالنسبة للذمم الدائنة المتولدة عن هذا الشراء 1- عند نهاية السنة المالية 2- عند الدفع و هذه التسوية يجب ان تسجل عند اي حدث من الحدثين السابقة ايهما يأتي اولاً و لتوضيح ذلك لو ان لديك ذمة دائنة بالعملة الاجنبية و مرت الايام لياتي وقت نهاية السنة المالية اولاً فإنه يجب على المحاسب تسوية هذه الذمم بالفروقات الناتجة عن سعر الصرف الفوري في نهاية النسة المالية و عند الدفع ايضاً يكون هناك تسوية مع سعر الصرف الفوري ------------------> نهاية السنة المالية ( يتم تسجيل فروق صرف العملات ) ------------------------> وقت الدفع ( يتم تسجيل فروق صرف العملات ) في حالة ان وقت الدفع جاء قبل نهاية السنة المالية فإنه يتم تسوية فروق الصرف بشكل طبيعي عند الدفع فقط ------------------> وقت الدفع ( يتم تسجيل فروق صرف العملات ) ------------------------> نهاية السنة المالية ( لا يتم تسجيل اي قيود تخص فروق الصرف لأن العملية انتهت خلال السنة المالية ) بالتوفيق

-

المحاسبة في محطات البنزين

قام Hameed بالرد على موضوع لـ sandra في المحاسبة المالية و التقارير المالية

الاجابة على هذا السؤال تحتاج إلى بعض التصحيح و لقد وجدت هذا السؤال الهام عند بحثي داخل المنتدى و رغم قدمه إلا انه يجب ان نحاول الاجابة عليه بشكل واضح لكل من يحتاجه و لكل من يعمل في مجال محطات البنزين -

ربما تفيدك هذه الصفحة http://www.alargam.com/measures/

-

دليل حسابات لشركة متعددة الأنشطة - نموذج إفتتاحي

قام Hameed بالرد على موضوع لـ hsheimy في نظم المعلومات المحاسبية و تحليلات البيانات

اخي الفاضل انصحك بأن تقوم بزيارة موقع منتديات جريت بلينز العربية لأن بها متخصصين في Microsoft GP و يمكنك زيارتهم على الرابط التالي http://www.gp4arab.com/forum/ بالتوفيق