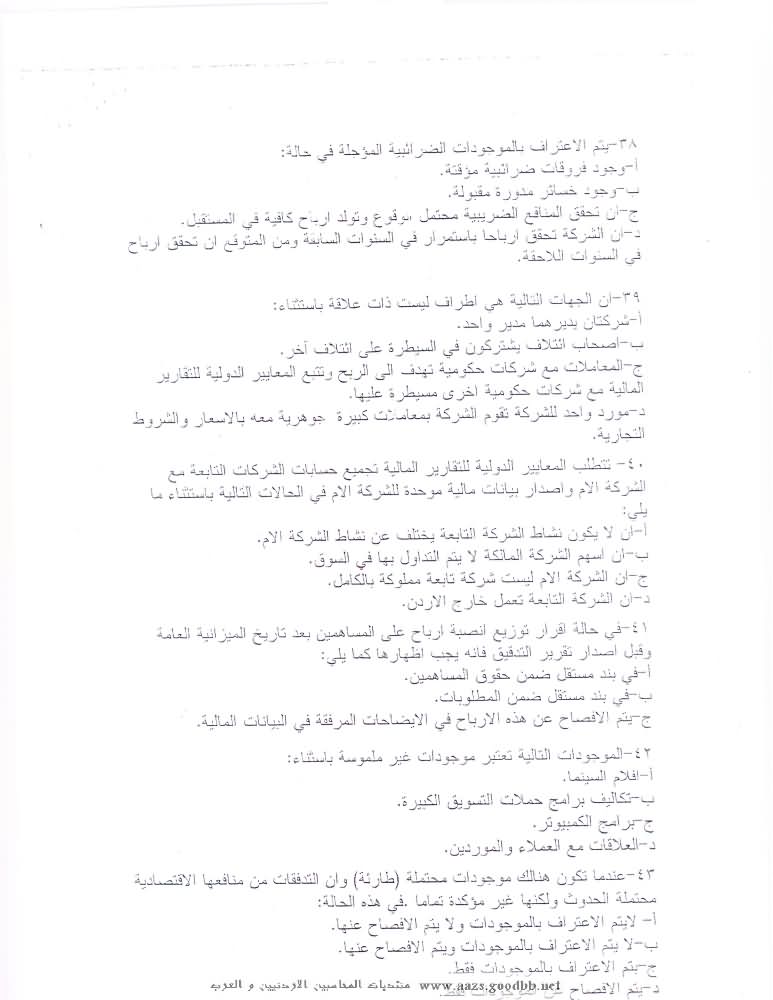

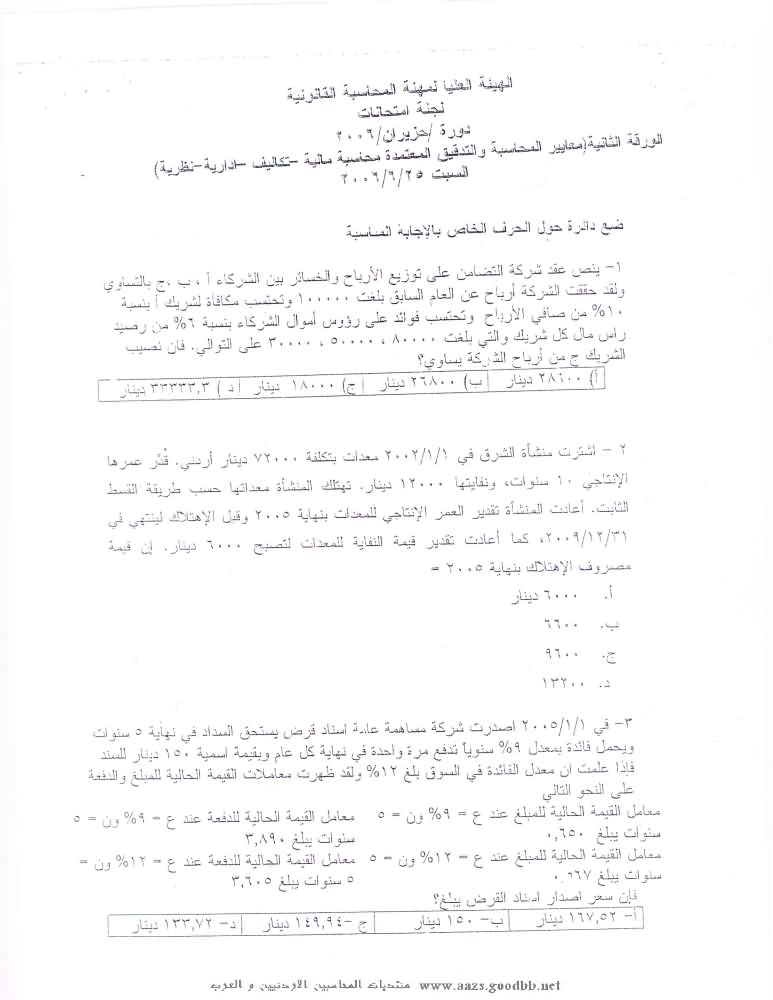

محمد عاطف الجاغوب

-

إجمالي الأنشطة

15 -

تاريخ الانضمام

-

آخر نشاط

-

إجمالي الأيام الفائز بها

1

الإنجازات الخاصة بـمحمد عاطف الجاغوب

-

تحياتى لك أخى العزيز / محمد عاطف إليك هديتى المتواضعه ... رابط تحميل البرنامج (( حوار على مائدة الإجتماع )) ليكون على جهازك دائماًً من إعدادى وتصميمى http://www.4shared.com/file/220397486/88d6206c/___.html ملف تشغيل البرنامج- فلاش بلاير - http://www.4shared.com/file/229753434/c1b7e518/FlashPlayer.html الرجاء الدعاء بظهر الغيب - كل عام وسيادتك بخير يشرفنى معرفة رأيك فى العمل

-

فقط للافادة

-

اقدم لك كافة القوانين اللازمة والمتعلقة بتنظيم مهنة المحاسب القانوني بالاردن IncomeTaxLaw1.pdf قانون ضريبة الدخل والمبيعات 2010.doc قانون التامين وتعليماتة.rar الاوراق المالية.rar المناطق الحرة.rar قانون البنوك.rar قانون ضريبة المبيعات مع احدث التعديلات5-2008.rar قانون منطقة العقبة الاقتصادية الخاصة.rar قانون الرسوم والطوابع وتعليماتة.rar قانون الاستثمار المؤقت رقم 68 لسنة 2003.doc قانون تنظيم مهنة المحاسبة القانونية المؤقت رقم 73 لسن.doc قانون تشجيع الاستثمار.doc قانون الشركات وتعديلاته رقم 22 لسنة 1997.doc قانون التجارة رقم.doc قانون البنك المركزي.pdf قانون الضمان الاجتماعي.pdf قانون التأجير التمويلي 2008.pdf مسودة قانون الشركات 2009.pdf مسوده مشروع قانون ضريبه الدخل الموحد.pdf SalesTaxLaw1.pdf

-

نحن على استعداد لحل المشاكل الضريبية ومسك الحسابات والتدقيق الجاغوب للاستشارات المحاسبية والضريبية والبرامج المحاسبية للشركات التجارية والمقاولات والحج والعمرة وشركات السياحة وغيرها وبرنامج على مستوى موفق وعالى وسهل الاستخدام محمد الجاغوب

-

عن جد انك ابدعت بس يا رجل مطلع عليه ضريبة اربع قروش بالشهر مكثر . بس عن جد ابدعت يسلمووووووووووووووووووووووووووووووووووووووووو يا استاذ

-

الزوجة تاخذ اعفاء الاعالة ولكن بشرط عدم تكرره هذا الاعفاء عند الزرج . ولكن الافضل في هذة الحالة هو تقديم طلب لدى دائرة ضريبة الدخل والمبيعات والمطالبة بدمج الدخول يعنى دمج دخل الزوج مع الزوجة وتمنح الاعفاءات لهما بالكامل ( الاعقاءات ) اما بالنسبة للمراءة العزباء تأخذ اعفاء الاعالة ولكن بشرط تنازل جميع اخوتها واخواتها لها يعني لايجوز ان يطالب احد منهم بالاعفاء لان اعفاء الاعالة يمنح مرة واحدة . ارجو ان اكون وفقت بتوصيل المعلومة .

-

اخي العزيز يتم محاسبة شركات المقاولات على نسبة الانجاز وهي .013. واحد وثلاثة بالالف علة قيمة المقبوضات او الايرادات المقبوضة يعني اذا كانت عندك ايرادات لعام 2009 مقبوضة على مشروع معين مقدارها 1000000 فتدفع عليها ضريبة مقدارها 13000 دينار وهكذا . هذا بالسابق اما الان التغت الضريبة المقطوعة ويتم الحساب على نسبة 14% من صافي الربح

-

اخي العزيز السيارات الحديثة تخضع لتعرفة جمركية حسب كود السيارة نفسها واضافاتها . احنا عنا بالاردن سعرها مع الجمرك حولي 12000 دينار موديل 2007 . ولكن اعتقد او على الاكيد انو جمركها عنا بسيط ان شاء الله لان الجمارك لها تخمينها لكل سيارة على حدا . على فكرة ازا حاب شو تجار السيارات نفسهم لهاي العملية لانو الهم معاملة خاصة عند الجمارك . يعطك العافية الضريبة الخاصة لا بد منها . ولكن هناك قرار بالغاء هذة الضريبة قيد الدراسة ولكن موضوعك يتعلق بالجمارك نفسها .

-

اخي العزيز ان بخدمتك وبخدمت الطييبين مثلك انا كنت مثلك والفضل لله عزوجل . خيركم من تعلم العلم وعلمه . انا شاء الله ما راح ابخل عليك . استاذي العزيز في شركات الدعاية والاعلان الايرادات تسجل على الاساس النقدي . قيد تسجيل المبيعات على فرض انو عندك شركة وبدها تنزل اعلان بمجلة وقيمة هذا لاعلان حسب عرض الاسعار عندكم بالشركة هو 50 دينار فيتم تسجيل قيد وهو من ح/ الصندوق اذا نقدا او ح/ البنك ازا كانت هذة الدفعة من الشركة بشيك او ح/ ا . ق ازا كانت بكمبيالة اما الحساب الدائن الى ح / المبيعات وهكذا بالنسبة الى المصاريف والرواتب والى..... الخ بعدد تسجيل القيود يتم الترحيل الى الدفاتر المساعدة وهي دفتر الاستاذ العام وهو اجمالي يعني بتحكي اجمالي المبيعات لشهر كانون الثاني واجمالي المدينون وهكذا ........... الخ وبعد ذلك الدفاتر المساعدة مثل دفتر المورودون ويظهر فية ذمة كل مورد على حدا ودفتر المدينون ويظهر فيه كل مدين على حدا يعني تفصيلي بالفواتير والقبوضات وبالتسلسل وقيس على ذلك بالنسبة للحسابات الاخرى . على فكرة يجب ان يطابق معك دفتر اليومية مع دفتر الاستاذ العام يعني اجمالي الذمم المدينة في دفتر الاستاذ العام يجب ان يطايق جميع ارصدة المدينون في دقتر استاذ الذمم المدينة وانصحك بعمل ميزان مراجعة شهري لاكتشاف الاخطاء اول باول دون تراكم . على فكرة هاب بالنسبة اللي كبداية ان شاء الله الايام جاي وانا بخدمتكم / محمد الجاغوب للمراسلة على ايميلي jc-aa@hotmail.com جاهز لاي استفسار .

-

السلام عليكم اخي العزيز دائرة المصلحة الضريبية لا تعترف بشيء اسمه هدايا حتى ان هناك دول تفرض ضريبة على الهدايا منها الهند الضريبة تعترف عندما تقوم بالتبرع بالاصل وان التبرع يجب ان يكون للجهات موافق عليها حكوميا وضريبيا . على جميع الاحوال ان بيع الاصل او اهداءه فهي عملية لا تعترف بها المصلحة الضريبية الا في حالات محددة . وان بيع الاصل يولد ايرادات خاضعة للضريبة وان اهداء الاصل يفرض عليك او لا يفرض عليك . كما ايضا انت قمت باستهلاك الاصل بالكامل ومصلحة الضرائب قبلت بهذا الاستهلاك فكيف تريد ان تهديه بعد استهلاكه التام لصالحك .

-

مامعنى الفاتوره تشمل ضريبه المبيعات

قام محمد عاطف الجاغوب بالرد على موضوع لـ بهاء العنانى في المواضيع العامة للضرائب و الاستشارات الضريبية

اخى العزيز يتم احتساب الخصم قبل ضريبة المبيعات ومثال على ذلك : يتم احتساب الخصم قبل الفاتورة الاجمالية وقبل احتساب ضريبة المبيعات قيمة الفاتورة قبل الضريبة هو 120 دينار هناك خصم مقدارة 10 % ضريبة المبيعات 16% 120 * 10% = 12 صافي الفاتورة بعد الخصم هو 108 دينار 108 * 16% = 17.28 108+ 17.28 = 125.28 دينار قسم 125.28 / 1.16 = قيمة الفاتورة قبل الضريبة وهو 108 اتمنى ان اكون قد وفقت بايصال المعلومة / المستشار الضريبي / محمد الجاغوب -

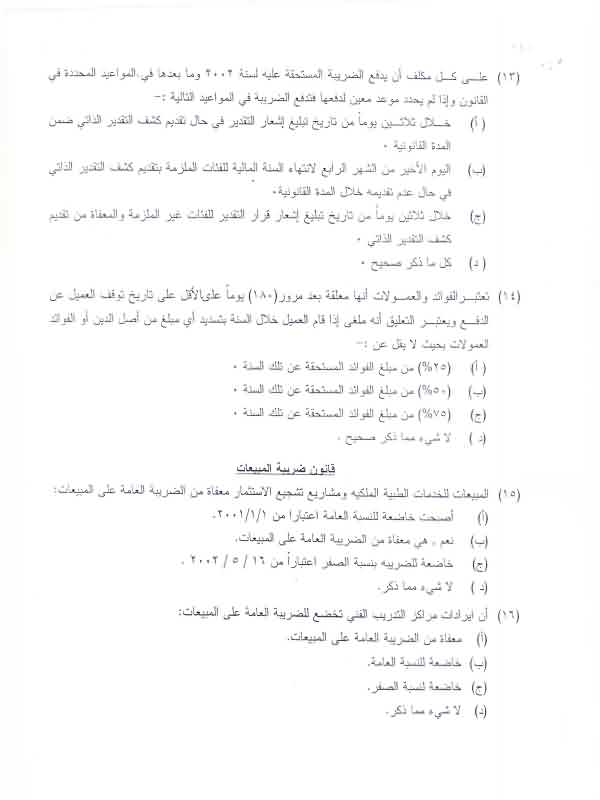

بموجب القانون الجديد تم الغاء الشرائح والاعفاءات الضريبية السابقة واصبحت كألاتي : 1 - يحصل المكلف على اعفاء شخصي مقداره 12000 وهذا فقط للشخص الطبيعي وليس الاعتباري . 2 - يحصل المكلف المتزوج ولدية اولاد او معالين على اعفاء قدرة 12000 ويصبح مجموع الاعفاءات 24000 . وهذا يعني ان المكلف يحصل على اعفاء ما بين 12000 دينار الى 24000 ولا يتجاوز ها ( 24000 ) بمعني المتزوج او الذ يعيل يخضع للضريبة اذا تجاوز راتبه 2000 . اما الاعزب يخضع راتبه للضريبة اذا تجاوز 1000 دينار اما بالنسبة للوعاء الضريبي بعد تنزيل الاعفاءات فهي كالاتي . اول 12000 تخضع لنسبة 7 % ما يليها بالكامل يخضع لنسبة 14 % ملاحظة اخرى : يتم اقتطاع نسبة 5 % على اي دفعات ايجار او اتعاب او ..... الخ تدفع الى شخص مقيم وتورد للضريبة بالسابق كانت 2% . كما انه تم الغاء قانون الضريبة المقطوعة لعدم وجود مبررات قانونية لفرض مثل هذه الضريبة وذلك بتاريخ 13 / 1 /2010 اي شي انا جاهز . اي استشارة على ايميلي jc-aa@hotmail.com ارجو ان يكون الشرح كافي . وللافادة ارفق لك قانون ضريبة الدخل والمبيعات الموحد اخر اصدار قانون ضريبة الدخل والمبيعات 2010.doc

-

بتمنى انو اكون عند حسن ظنكم في مجال الخبرات الضريبية اللازمة مع اطيب التمنيات لكم . قانون ضريبة الدخل والمبيعات 2010.doc

-

الضريبة على الذهب والحلى بالاردن 97.pdf

-

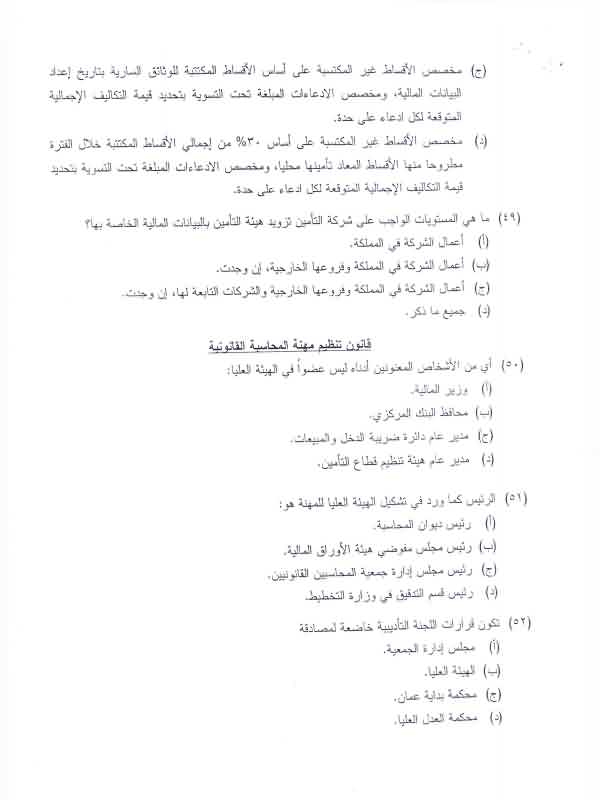

مرحبا استاذ سائد . اعذريني طولت عليك بس من فترة ما تصفحت الموقع .