لوحة القادة

المحتوى صاحب التقييم الأعلى

عرض المحتوى صاحب أعلى تقييم منذ 23 ينا, 2021 في جميع الأقسام

-

اخى العزيز الموضوع مش محتاج كل هذا التوتر والقلق فحله بسيط ارى ان ابسط حل بدون الدخول فى تفاصيل كثيره هو طباعة دفترين... دفتر لسندات القبض وهو كل مايدخل المحل من اموال... والاخر دفتر لسندات الصرف وهو كل مايتم صرفه. بعد ذلك يمكنك بسهوله مراجعة يومية النقدية من خلال تجميع هذه السندات ومقابلة الوارد مع المنصرف ويمكنك عمل هذه الخطوة كل فترة زمنية محدده مثلا اسبوعيا او شهريا ويجب مراعاة تسلسل السندات. الفرق بين سندات القبض وسندات الصرف قد يكون ربح او خسارة واقول قد يكون لانك حتى هذه اللحظة تتعامل على اساس نقدى... اما اذا اردت ان تأخذ فى اعتبارك مصاريفك المستحقه (مثلا ايجار المحل لم تدفعه، بضاعة على الحساب) مقابل ايراداتك المستحقة (مثلا مبيعات آجله) فانه يجب عليك اخذها فى الاعتبار بان تقوم باثبات ذلك فى دفتر جانبى تضع فيه المصروف مقابل الايراد كما لو كنت قبضت الايراد او صرفت المصروف فعلا مع مراعاة تسوية البنود التى صرفتها او حصلت عليها بعد ذلك بموجب سندات صرف او قبض. يتبقى خطوة واحدة وهى جرد المحل لمعرفة رصيد البضاعة واستخراج تكلفة المبيعات من المعادلة تكلفة المبيعات= رصيد البضاعة اول الفترة + مشتريات خلال الفترة - مرتجعات - رصيد البضاعة اخر الفترة فى النهايه ستجد انك اثبت كل مصروفات وايرادات الفترة على اساس مناسب يجعلك تحدد ربحك او لاقدر الله الخسارة. بالتوفيق يا اخى3 نقاط

-

أولا تحياتي لك لطرح هذا السؤال المحوري الذي شجعني على أن أشارك مرة أخرى في منتدانا العزيز دعني أسترسل و أسهب في وصف سؤالك بأنه هو الاساس و الشغل الشاغل لأي صاحب عمل غير دارس للعلوم المالية و المحاسبية و حتى لو كان دارسا لها و لعلي أجاوب على هذا التساؤل بطريقة مباشرة جدا لجميع المهنيين على مستوى الوطن العربي لحل هذه المشكلة. اليوم نحن في عصر الذكاء الاصطناعي AI و عصر تحليلات البيانات و لن يجاوب على سؤالك هذا إلا تحليلات البيانات أو Data Analytics و من خلال ممارستي هناك تحليل واحد قادر على الإجابة على السؤال و هو "تحليل المعاملات ذات العلاقة" أو Related Transactions Analysis و هذا التحليل يقوم بتحليل جميع المعاملات التي تمت و كان محورها حساب معين أو مجموعة حسابات تحت تصنيف معين مثال ذلك: عندما يسألك صاحب العمل أي ذهبت النقدية التي لدي سواء كانت في البنوك أو في العهد النقدية فيجب أن ترد على صاحب العمل و ذلك للتبسيط كما سأطرحه في المثال كالتالي يا صاحب العمل أنت بدأت عملك بإيداع بنكي 1000 وحدة نقد و صرفت 450 وحدة نقد (في مصارف مختلفة يتم توضيحها) و أودعت 250 وحدة نقد (من مصادر مختلفة يتم توضيحها) ليترصد لديك رصيد (1000+250-450) = 800 وحدة نقد ( و هذه هي الصورة المباشرة المبسطة) التي ستعطي الجواب الشافي لصاحب العمل و هنا تكمن المشكلة أن هذه الصورة المبسطة لن يستطيع المحاسب القيام بها في شركة لها معاملات متشابكة و معقدة و بها الألاف أو الملايين من البيانات و من هنا يجب أن يتوجه نظر المحاسب مباشرة إلى تقنيات تحليلات البيانات للقيام بتحليل المعاملات ذات العلاقة أو ما يسمى Related Transactions Analysis و هذا التحليل في غضون دقائق معدودة يقوم بتحليل الفرق بين رصيد أول المدة و رصيد أخرى المدة في النقد بشكل ميسر لصاحب العمل يستطيع من خلاله أن يفهم تفصيلات مصادر النقد و مصارفه ملحوظة: هذا التحليل غير مستوحى من المراجع العلمية و لم أجد أي مرجع يشير إليه و لكن الحاجة كما يقال أم الاختراع و الحاجة هنا مصدرها كثرة هذا السؤال الهام جدا لأي صاحب عمل ملحوظة أخرى: أصحاب العمل لا يفرقون في الغالب بين مفهوم النقد و مفوم الربحية لذا تجدهم يسترسلون في السؤال بأن يسألونك كيف لي أن أربح 2000 وحدة نقد و ليس لدي غير 800 وحدة نقد و هذا على سبيل المثال لذا على المحاسب أن يوضح الفرق بين المفهومين لصاحب العمل و يجب أن يوضح كيف يتم احتساب الربح (على أساس الاستحقاق) و الفرق بينه و بين الاساس النقدي تحياتي لكم و بالتوفيق2 نقاط

-

تم بحمد الله فتح صفحة كتاب نظم المعلومات المحاسبية لـلدكتور / زياد هاشم يحيي السقا و الأستاذ الدكتور / قاسم محسن أبراهيم الحبيطي جزاهم الله خيراً على هذا النتاج العلمي القيم و جعله لهم زخراً في الحياة الدنيا و في الأخرة تم رفع الملفات بالكامل أتمنى لكم التوفيق و السداد 20051.pdf 20052.pdf 20053.pdf 20054.pdf 20055.pdf 20056.pdf1 نقطة

-

ما شاء الله الحمد لله1 نقطة

-

1 نقطة

-

مطلوب مدير مالي متخصص في .... ؟ التعليق ؛ لا يوجد مدير مالي متخصص في الصناعة واخر متخصص في شركات المقاولات واخر،متخصص في شركات البرمجة والتقنيات الحديثه واخر متخصص في صناعة .... هذا الكلام هراء ويعتبر مؤشر علي محدودي التفكير ، حيث انه لا يوجد مدير متخصص في مجال او نشاط معين ، كما انه لاتوجد شهاده تعطي المدير المالي التخصص في نشاط محدد فكيف يكون الطلب من المدير المالي ان يكون متخصص. لايوجد مدير مالي متخصص بل يوجد مدير مالي فاهم . - كيف يتم الإشراف علي إدارة الحسابات - كيف يكون إدارة النقد وإدارة الأرباح. - التخطيط المالي للشركة والعمل من خلال الموازانات . - كيف الرقابة علي مصادر واستخدامات الأموال. - إدارة راس المال العامل. - اعداد الهيكل التمويلي للشركة . - المفاضلة بين البدائل الاستثمارية. - اعداد وإنشاء النمذجه الماليه والتحليل المالي - إدارة البيانات وعمل التحاليل لها . هذا هو المدير المالي،ومهام عمله يشتغل في مقاولات في مصانع في شركات برمجيات في شركات واء واء . هو شغله واحد وهدفه واحد تعظيم ثروة الملاك . لكن يقول انا مدير مالي متخصص في صناعة او نشاط معين ده ضحك علي الدقون واكل عيش. للأسف تخضع إدارة الشركات لاصحاب الشركات والمديرين التنفيذيين محدودي الفكر والرؤيا المحدوده لتطبيق نظريات واليات العمل الاداري، المدير المالي فكر تطويري يضاف للمنشاة ، وليس مهندس قسم نسيج او قسم برمجيات ولا هو عامل في ورشة متخصصة . اللهم قد بلغت .... اللهم قد فشلت1 نقطة

-

1 نقطة

-

خلال 35 ساعة عمل وبتفصيل أكثر من 500 سطر برمجي ومئات الكائنات البرمجية وتطويرا للاصدار الأول لبرنامج إكسل محاسب المبيعات الحمد لله الذي اعانني علي اتمام النسخة المطورة من البرنامج الحمد لله الذي وفقني وسدد خطاي في سبيل تنفيذ هدفي في تطوير النسخة تتميز هذه النسخة بإمكانية تشغيل واجهات برمجية لكافة مدخلات البرنامج ومخرجاته بما يسهل عملية التشغيل والحصول علي البيانات .. ، ويضفي الطابع الاحترافي الذي يساعد في التشغيل بشكل سهل وبسيط للمستخدم العادي غير المحترف في الإكسل لتحميل البرنامج من المرفقات وهذا شرح للبرنامج علي اليوتيوب Sales Accounts.rar1 نقطة

-

باستطاعتك تسجيلها على حسةاب الديكور واستهلاكها على مدة الايجار المتفق عليها1 نقطة

-

1 نقطة

-

وعليكم السلام يرتبط التسجيل المحاسبي حسب سياسة التأصيل لديكم بمعنى اذا كانت قيمة الباركيه قليلة وغير مؤثرة وأقل من الحد الأدنى لاعتبار المصروف أصل ثابت فتسجل القيمة مصروفا ولكن اذا كانت القيمة عالية فيمكن تحميلها على حساب الأثاث وشكرا1 نقطة

-

اثناء تجوالي في صفحات الانترنت وجدت صفحة الاستاذ الدكتور عبدالعزيز مصطفى ، الاستاذ بجامعة القاهرة و قد نشر احد البرامج الخاصة بإدارة المخازن المصممة بأستخدام قواعد بيانات اكسس و رأيت ان انشر هنا هذا البرنامج حتى تعم الفائدة مع الإشارة إلى رابط موقع الدكتور عبدالعزيز مصطفى و نحن نشكره على مجهوداته و على حرصه على نشر العلم https://sites.google.com/a/foc.cu.edu.eg/dr-abdelziz-moustafa/research تعليمات التشغيل.docx المخازن.mdb ادارة_المخازن.accdb1 نقطة

-

التحديات التي تقابل المدير عند التحاقه بالشركة وخاصة خلال ال 100يوم الأولي هي ١-جمع فريق العمل علي هدف واحد. ٢-وضع خطة العمل. ٣-وضع البصمة المهنية الخاصة به. ولكي يتم ما سبق لابد من التالي ١-معرفة توجهات الإدارة خلال ال ٥ سنوات القادمة. ٢-عدم تدخل الإدارة في عملة بطريق مباشر او غير مباشر. ٣-التحليل المهني لفريق العمل الخاص به. ما سبق هو هيكل العمل لاي مدير من المفترض أن الإدارة اتت به لكي يضيف للشركة من خيراته وليس من اجل تسيير الأعمال. ومن المظاهر السلبية التي رايتها في الشركات متناهية الصغر. - تدخل الإدارة في عمل موظفين الإدارة وإصدار المهام لهم وتتحول الإدارة إلي جزء من سكرتارية المدير العام او أصحاب العمل. -اعتماد الإدارة علي ألاقارب والمعارف او أنصاف الخبرات وقد يكونوا هؤلاء ليس لهم علاقة بعمل الادارة وينقلوا عنها ما يروه سلبي من وجهة نظرهم ويزجوا المدير في قفص الاتهام ويصبح متهم علي طول الوقت. _اعطاء المدير مهام ليست لها علاقة بعمله اعتمادا علي معرفتة ويشتغل بها ويترك عمله الاصلي. -وجود بعضا من الموظفين يرون في أنفسهم أنهم الأكفأ لمنصب المدير. -تدخل بعضا من مديرين الإدارات الأخري لدي الموظفين أنصاف الكفاءات بهدف إفشال اي تعديل يقوم به المدير. واخيرا... ان تم استبعاد هذه السلبيات سيحقق المدير نتائج في وقت سريع جدا. ولكن يفشل المديرين او يستمروا لحين اشعار آخر وتكون النتيجة سلبية. النصيحة... المدير هو شريك في الإدارة فإن رفضت الإدارة هذا الشريك فلا تخسر أموالك.1 نقطة

-

وعليكم السلام ورحمة الله وبركاته قبل الاجابة على سؤالك هل الاستحواز للشريك الحالي 100% من حصص المصنع؟ هل تم تعديل عقود التأسيس؟ هل هناك تعديل في الكيان القانوني للمصنع؟1 نقطة

-

لقد أحضرت اليكم هذا الملف من أحدي المنتديات العربية والمأخوذ من أحدى المواقع الاجنبية فهذا الملف به العديد من التقارير الماليه الهامة والرسومات البيانية المفيدة جدا. وهو يقوم بعقد مقارنات بين أخر أربع ميزانيات ويقدم لك توقعا عن الأربع سنوات القادمة. بالاضافة الى اعداد Cash Flow Statement لاربع سنوات قادمة. هذا بالاضافة الى العديد من التحليلات الاخرى والتى اعدكم تجدوها بالملف. الملف روعة , فقط كل ما عليك ادخال الارقام فى Master Sheet فقط ومن ثم يقوم بترحيل البيانات الى جميع التقارير الموجودة بالملف. الملف بالمرفقات 1.rar1 نقطة

-

السادة الزملاء من الباحثين والمحاسبين والعاملين فى المجال الضريبي اتشرفق ان ارفق رسالة الدكتوراة بعنوان :مدخل محاسبي مقترح لتطوير القياس والإفصاح بهدف مكافحة التهرب الضريبي في إطار معايير المحاسبة كصدقة جارية لمن يريد الانتفاع بها شطورى دكتوراه.pdf1 نقطة

-

الرسالة مهمة جدا في رأيي و ذلك لأنها تعالج مشكلة واقعية يلمسها جميع المهنيين و جميع الدول التي تطبق الضرائب و أتمنى أن تكون جميع رسائل الدكتوراة رسائل واقعية مثل هذه الرسالة الهدف منها إلقاء الضوء على مشكلة نعيشها و إلقاء الضوء على الحلول المقترحة برافو1 نقطة

-

معيار التقرير المالي الدولي رقم 17 - عقود التأمين التحميل من جوجل درايف https://goo.gl/sRYBVh أو التحميل من ميديا فاير http://www.mediafire.com/file/26ywyfoxsnffmwv/ifrs-17.pdfifrs 1 المعيار الدولي لإعداد التقارير المالية رقم 17 ifrs 17بالعربي

1 نقطة

1 نقطة -

السلام عليكم الإخوة الأعزاء أعضاء منتدانا العزيز يسعدني أن أهديكم هذا العمل, الذي يجسد أو مبادرة عربية لتناول وتقديم معيار التقرير المالي الدولي رقم 17 - عقود التأمين , متمنياً من الله أن يحمل في جوهره وشكله قيمة مهنية ترتقي بقطاع المحاسبين العرب IFRS 17 معيار التقرير المالي الدول YasserSalama-ifrs17-2017.pdf

1 نقطة

-

What is bad that when you see some one working or calling him self accountant but actually he knew only how to calculate figures, that's all nothing else. Also he may school leaver or secondary school. Accountant is a very important job1 نقطة

-

المحاسبة والتقارير في المؤسسات الخيرية: بيان الممارسة الموصي بها (SORP) -النطاق والتطبيق مقدمة 1. يصدر بيان الممارسة الموصي بها المطبق على المؤسسات الخيرية التي تعد حساباتها وفقًا لمعيار التقارير المالية المعمول به في المملكة المتحدة وجمهورية أيرلندا (SORP) من قبل مفوضية المؤسسات الخيرية ومكتب منظم المؤسسات الخيرية الاسكتلندية في دورهما كهيئة مشتركة لصنع SORP، معترف بها من قبل مجلس التقارير المالية. 2. توفر SORP إرشادات للجمعيات الخيرية حول كيفية تطبيق معيار إعداد التقارير المالية المطبق في المملكة المتحدة وجمهورية أيرلندا (المشار إليه بمعيار FRS 102-في SORP هذا). من المهم لمعدّي الحسابات الإشارة إلى هذا المعيار عند إعداد الحسابات وإجراء عمليات الإفصاح المطلوبة. 3. تحدد مقدمة كل وحدة القسم (الأقسام) في معيار المحاسبة الدولي رقم 102-المتعلق بالمسائل التي تتناولها تلك الوحدة. يوفر SORP هذا إرشادات حول كيفية تطبيق معيار FRS 102 على حسابات المؤسسات الخيرية، وتجدر الإشارة إلى أنه في التسلسل الهرمي المحدد في معايير المحاسبة، فإن متطلبات FRS 102 والمتطلبات القانونية لها الأسبقية على SORP. لذلك، في حالة إجراء تحديث لمعيار FRS 102 أو إجراء تغيير في التشريعات ذات الصلة بعد نشر SORP هذا، فإن أي من أحكام SORP هذه التي تتعارض مع معيار FRS 102 المحدث أو التشريع ذي الصلة لم يعد ساري المفعول. 4. عندما يسمح معيار المحاسبة المصري رقم 102-باختيار السياسة المحاسبية، سيحدد SORP ما إذا كانت هناك حاجة إلى معاملة معينة أو ما إذا كان بإمكان المؤسسات الخيرية ممارسة الاختيار. يجب أن يشير المُعد إلى وحدة SORP ذات الصلة لتحديد ما إذا كانت سياسة معينة قد حددتها SORP على أنها أكثر ملاءمة لظروف المؤسسة الخيرية. يجب أن يشير المُعدون إلى معيار FRS 102 لأن الإفصاح المدرجة في SORP هذه ليست شاملة. 5. يوضح هذا المعيار SORP كيف يُتوقع من المؤسسات الخيرية تطبيق معيار FRS 102-على أنشطتها ومعاملاتها الخاصة، ويشرح كيف يجب على المؤسسات الخيرية تقديم أنشطتها وأموالها والكشف عنها في حساباتها. تحدد SORP أيضًا محتوى التقرير السنوي للأمناء المصاحب للحسابات (البيانات المالية). يقدم التقرير السنوي للأمناء سياق وشرح سردي للمعلومات المالية الواردة في الحسابات. 6. تتضمن SORP هذه المتطلبات الخاصة بالمؤسسات الخيرية التي تضاف إلى متطلبات المعيار المحاسبي الدولي 102. وعلى وجه الخصوص، المتطلبات المتعلقة بالتقرير السنوي للأمناء، والمحاسبة المالية، وشكل بيان الأنشطة المالية، والإفصاح الإضافية التي تهدف إلى توفير مستوى عالٍ. المساءلة والشفافية للمانحين والممولين والداعمين الماليين وأصحاب المصلحة الآخرين. تُستخدم عبارة “يتطلب SORP هذا” للتمييز بين الإفصاح الإضافية المطلوبة من قبل SORP والتي لا بتطلبها معيار FRS 102 تحديدًا. 7. قبل تطبيق SORP هذا، يجب قراءة الأقسام التالية التي تشرح نطاق وتطبيق SORP • المستخدم المقصود لـ SORP؛ • أهداف SORP • المستخدم المقصود من التقرير السنوي للأمناء وحساباتهم • نطاق SORP • تاريخ البدء الفعلي • الترتيبات الانتقالية للمؤسسات الخيرية التي تقدم تقاريرها بموجب معيار المحاسبة المصري رقم 102 لأول مرة • اختيار طرق إعداد الحسابات • كيفية استخدام SORP المعياري • استخدام المصطلحات “يجب” و “ينبغي” و “يجوز”؛ • فهرس وحدات SORP. و • إن البيان المالي مجلس التقارير على الجمعيات الخيرية بيان الممارسات الموصي بها FRS 102 المستخدم المقصود لـ SORP 8. تم تطوير SORP في المقام الأول لمساعدة المشاركين في إعداد الحسابات والتقرير السنوي للأمناء للمؤسسة الخيرية. كما أن SORP ذات صلة بمدققي حسابات المؤسسات الخيرية والفاحصين المستقلين وممارسي المحاسبة الذين يشاركون في تدقيق حسابات المؤسسات الخيرية أو في تقديم المشورة بشأن تطبيق معايير المحاسبة في سياق المؤسسات الخيرية 9. من المتوقع أن يكون مستخدمو SORP على دراية بمفاهيم ومبادئ ومصطلحات المحاسبة ولديهم معرفة معقولة بالممارسة المحاسبية أهداف SORP – تهدف توصيات SORP إلى تحقيق الأهداف التالية • تحسين جودة التقارير المالية من قبل المؤسسات الخيرية • تعزيز ملاءمة المعلومات المقدمة في الحسابات الخيرية وقابليتها للمقارنة وفهمها • تقديم إيضاحات وشرح وتفسير معايير المحاسبة وتطبيقها على المؤسسات الخيرية والمعاملات الخاصة بالقطاع • مساعدة المسؤولين عن إعداد التقرير السنوي للأمناء وحساباتهم المستخدم المقصود للتقرير السنوي وحسابات الأمناء 11. الهدف من التقرير السنوي للأمناء (التقرير) وحساباتهم هو توفير معلومات عن الأداء المالي للمؤسسة الخيرية ومركزها المالي والتي ستكون مفيدة لمجموعة واسعة من أصحاب المصلحة في تقييم إشراف الأمناء على الصناديق الخيرية وإدارتها. ومساعدة مستخدم الحسابات على اتخاذ قرارات اقتصادية فيما يتعلق بالمؤسسة الخيرية. 12- على الرغم من أن الممولين والمانحين والداعمين الماليين السابقين والحاليين والمحتملين لمؤسسة خيرية هم الجمهور الرئيسي للمعلومات المالية الواردة في تقرير وحسابات المؤسسة الخيرية، يجب أن يدرك المُعد أيضًا أن الاهتمام بهذه المعلومات قد يمتد أيضًا إلى المؤسسات الخيرية. مستخدمي الخدمة وغيرهم من المستفيدين. 13. لا ينبغي النظر إلى التقرير والحسابات على أنها مجرد مطلب قانوني أو عملية فنية. يجب أن يساعد التقرير والحسابات، عند قراءتهما معًا، مستخدمي المعلومات على فهم ما تم إعداد المؤسسة الخيرية للقيام به، والموارد المتاحة لها، وكيف تم استخدام هذه الموارد وما تم تحقيقه نتيجة لأنشطتها. نطاق SORP 14- باستثناء الحالات التي ينص عليها إطار الإبلاغ البديل في التشريع أو اللوائح، أو في SORP آخر، تنطبق التوصيات المحاسبية الواردة في SORP على جميع المؤسسات الخيرية في المملكة المتحدة التي تعد الحسابات على أساس الاستحقاق لإعطاء صورة حقيقية وعادلة المركز المالي للمؤسسة الخيرية وأنشطتها المالية بغض النظر عن حجمها أو دستورها أو درجة تعقيدها. في جمهورية أيرلندا، تحدد SORP أفضل الممارسات الموصي بها. 15. في حالة وجود SORP منفصل لفئة معينة من المؤسسات الخيرية (على سبيل المثال SORPs المطبقة على مقدمي الإسكان الاجتماعي المسجلين أو على التعليم الإضافي والعالي المؤسسات أو صناديق الاستثمار المشتركة)، يجب أن تلتزم تلك المؤسسات الخيرية بـ SORP. 16. قد تخضع المؤسسات الخيرية التي تطبق هذا SORP أيضًا إلى لوائح محددة، أو متطلبات قانونية بناءً على كيفية تكوينها، أو اختصاص تشكيلها أو تشغيلها أو تسجيلها. على سبيل المثال، ستحتاج المؤسسات الخيرية التي تم تشكيلها كشركات إلى تلبية متطلبات إعداد التقارير الخاصة بقانون المؤسسات. في حين تم إعداد SORP هذا ليكون متسقًا مع متطلبات الشركة والقوانين واللوائح الأخرى ذات الصلة، ستحتاج المؤسسات الخيرية إلى ضمان تلبية أي متطلبات والإفصاح المحاسبي معينة تنطبق عليها أيضًا. 17. لا تنطبق التوصيات المحاسبية الواردة في SORP هذا على المؤسسات الخيرية التي تعد حسابات المقبوضات والمدفوعات النقدية. يجب أن تشير المؤسسات الخيرية التي تعد حسابات الإيصالات والمدفوعات القائمة على النقد إلى المتطلبات التنظيمية لسلطاتها القضائية للتسجيل فيما يتعلق بمتطلبات الشكل والمحتوى لحسابات الإيصالات والمدفوعات والتقرير السنوي للأمناء. تاريخ البدء الفعلي 18. ينطبق هذا SORP على حسابات المؤسسات الخيرية ذات الصلة لفترات التقارير التي تبدأ في أو بعد 1 يناير 2015. في تلك الولايات القضائية التي يتم فيها تحديد SORP المعمول به في اللوائح، لا يمكن اعتماد SORP هذا حتى يتم وضع اللوائح المعمول بها للسماح بتطبيقها الترتيبات الانتقالية للمؤسسات الخيرية التي تقدم تقاريرها بموجب معيار المحاسبة المصري رقم 102 لأول مرة 19. يوضح القسم 35-من معيار المحاسبة المصري رقم 102-عددًا من التبسيط لإعداد الميزانية العمومية الافتتاحية والأرقام المقارنة عند الإبلاغ بموجب معيار المحاسبة المصري رقم 102-لأول مرة. يجب إعادة عرض المعلومات المقارنة قدر المستطاع على أساس المثل بالمثل 20. يجب على الجمعيات الصديقة المؤسسة الخيرية التي تقع ضمن تعريف المؤسسة المالية، كما هو مبين في مسرد معيار المحاسبة الدولي رقم 102-، أن تقوم بالإفصاح الإضافية المطلوبة بموجب القسم 34-من معيار المحاسبة الدولي رقم 102 اختيار طرق إعداد الحسابات 21. يجب على المؤسسات الخيرية في المملكة المتحدة وجمهورية أيرلندا تطبيق معيار FRS 102-عند إعداد حساباتها على أساس الاستحقاق ما لم تكن مؤهلة وتختار إعداد حساباتها باستخدام معيار إعداد التقارير المالية للكيانات الصغيرة (FRSSE) 22. يجب على المؤسسة الخيرية المؤهلة التي تختار تطبيق FRSSE عند إعداد حساباتها الرجوع إلى توصيات SORP المنفصلة المطبقة على المؤسسات الخيرية التي تعد حساباتها وفقًا لـ FRSSE. 23. المؤسسات الخيرية غير المؤهلة أو التي تختار عدم إعداد حساباتها بموجب FRSSE يجب أن تعد حساباتها بموجب معيار FRS 102 بالتزامن مع توصيات SORP هذا 24. يجب على المؤسسات الخيرية التي تقدم تقاريرها بموجب SORP هذه المؤهلة للحصول على استثناءات الإفصاح التي يسمح بها معيار FRS 102-، والتي تختار تطبيقها، أن تقدم عمليات الإفصاح التي تتطلبها وحدة SORP “الإفصاح عن مكافآت الوصي والموظفين والأطراف ذات الصلة والمعاملات الأخرى كيفية استخدام SORP المعياري 25. لكي تذكر مؤسسة خيرية أنها أعدت حساباتها وفقًا لـ SORP هذا، يجب أن تلتزم بمتطلبات SORP لإعداد كل من الحسابات والتقرير 26- تتألف حسابات مؤسسة خيرية مما يلي: • بيان الأنشطة المالية (SoFA) الذي يوفر تحليلاً لإيرادات المؤسسة الخيرية ونفقاتها وحركة الأموال في فترة التقرير • الميزانية العمومية التي تحدد أصول وخصوم المؤسسة الخيرية والأموال المحتجزة في تاريخ إعداد التقارير الخاصة بها • بيان التدفقات النقدية. • بالنسبة للمؤسسات الخيرية التي هي شركات، يتم تضمين حساب الدخل والنفقات إما ضمن SoFA، أو كحساب موجز منفصل للدخل والنفقات بالإضافة إلى SoFA عند الضرورة للوفاء بمتطلبات إعداد التقارير الخاصة بقانون المؤسسات • ملاحظات للحسابات التي تشرح السياسات المحاسبية، وتوفر مزيدًا من التفاصيل حول كيفية تكوين الدخل والنفقات، وتوفر معلومات إضافية حول أصول والتزامات معينة، أو حول أموال أو معاملات معينة 27. يحتوي SORP على عدد من الوحدات الأساسية التي يجب على جميع المؤسسات الخيرية الرجوع إليها عند إعداد حساباتها وتقريرها. لاستكمال هذه الوحدات الأساسية، هناك وحدات إضافية تنطبق فقط عندما تكون المؤسسة الخيرية • تتعهد بنوع معين من المعاملات • يحتاج إلى الاعتراف أو قياس أو الكشف عن أصل أو التزام معين بطريقة معينة؛ • لديها أشكال معينة من الاستثمار. أو • يتبنى شكل قانوني معين أو هيكل جماعي 28. عند إعداد حساباتها، يجب على المؤسسات الخيرية الرجوع إلى فهرس الوحدات للتأكد من أنها تحدد جميع توصيات SORP التي تنطبق على معاملاتها وأصولها والتزاماتها. يجب أن يتم ذلك لكل فترة تقرير وكلما تتعهد مؤسسة خيرية بنوع جديد من المعاملات. على وجه الخصوص، يجب على المؤسسات الخيرية تحديد تلك الوحدات التي تنطبق على معاملاتها وظروفها المحددة 29. تقدم SORP إرشادات للجمعيات الخيرية حول تطبيق معيار المحاسبة المصري رقم 102، كما تقدم توصيات بشأن المحاسبة والإبلاغ عن المعاملات الخاصة بالمؤسسات الخيرية التي لم يتم تناولها في المعيار 102 من المعيار. 30. تقدم SORP أيضًا نصائح حول كيفية قيام مؤسسة خيرية بالإفصاح عن قضايا معينة، أو تقديم أمثلة أو تخطيطات مقترحة لملاحظات معينة قد تختار المؤسسة الخيرية اتباعها 31. انظر وحدة SORP ” المعايير والسياسات والمفاهيم والمبادئ المحاسبية، بما في ذلك تعديل التقديرات والأخطاء ” للحصول على تفاصيل بيان الامتثال SORP الذي يجب أن تقدمه المؤسسة الخيرية في مذكرة سياستها المحاسبية والإفصاح الإضافية التي يجب أن تقدمها في حالة الخروج عن أحكام SORP. استخدام المصطلحات “يجب” و “ينبغي” و “يجوز”؛ 32. يستخدم SORP هذا مصطلحات مختلفة للتمييز بين المتطلبات التي يجب اتباعها من أجل الامتثال لـ SORP من التوصيات الأخرى التي يمكن للمؤسسات الخيرية أن تختار اتباعها عند إعداد التقرير السنوي للأمناء وحساباتهم. 33- يستخدم SORP هذا المصطلح “يجب” للإشارة إلى العناصر المهمة لقارئ التقرير السنوي للأمناء التي يجب تضمينها في التقرير أو لتحديد معالجات محاسبية معينة أو الإفصاح أو متطلبات عرض من المحتمل أن تؤثر على قدرة الحسابات على إعطاء نظرة صحيحة وعادلة إذا لم يتم تطبيقها على المعاملات أو العناصر المادية. حيث تنص SORP على أن التوصية يجب اتباعها، فإن عدم الالتزام بهذه التوصية يعد خروجًا عن SORP 34. يستخدم SORP هذا المصطلح “ينبغي” للإشارة إلى عنصر في التقرير السنوي للأمناء أو لحسابات تلك التوصيات التي تهدف إلى النهوض بمعايير الإبلاغ المالي كممارسة جيدة. بينما يتم تشجيع المؤسسات الخيرية على اتباع جميع توصيات SORPفإن الفشل في اتباع توصية “ينبغي” فيما يتعلق بالتقرير أو الحسابات لا يعتبر خروجًا عن SORP هذا 35- يستخدم SORP هذا المصطلح “يجوز” لبند في التقرير السنوي للأمناء أو نهج لإفصاح معين قد تختار مؤسسة خيرية اعتماده أو تحدد أن المعالجة المحاسبية البديلة أو الإفصاح عن معاملة أو حدث مسموح به من قبل SORP. قد تختار المؤسسات الخيرية ما إذا كان يتم اعتماد مثل هذه الأمثلة أو العلاجات البديلة وفقًا لتقديرها. التقارير والمحاسبة في المؤسسات الخيرية SORP.pdf1 نقطة

-

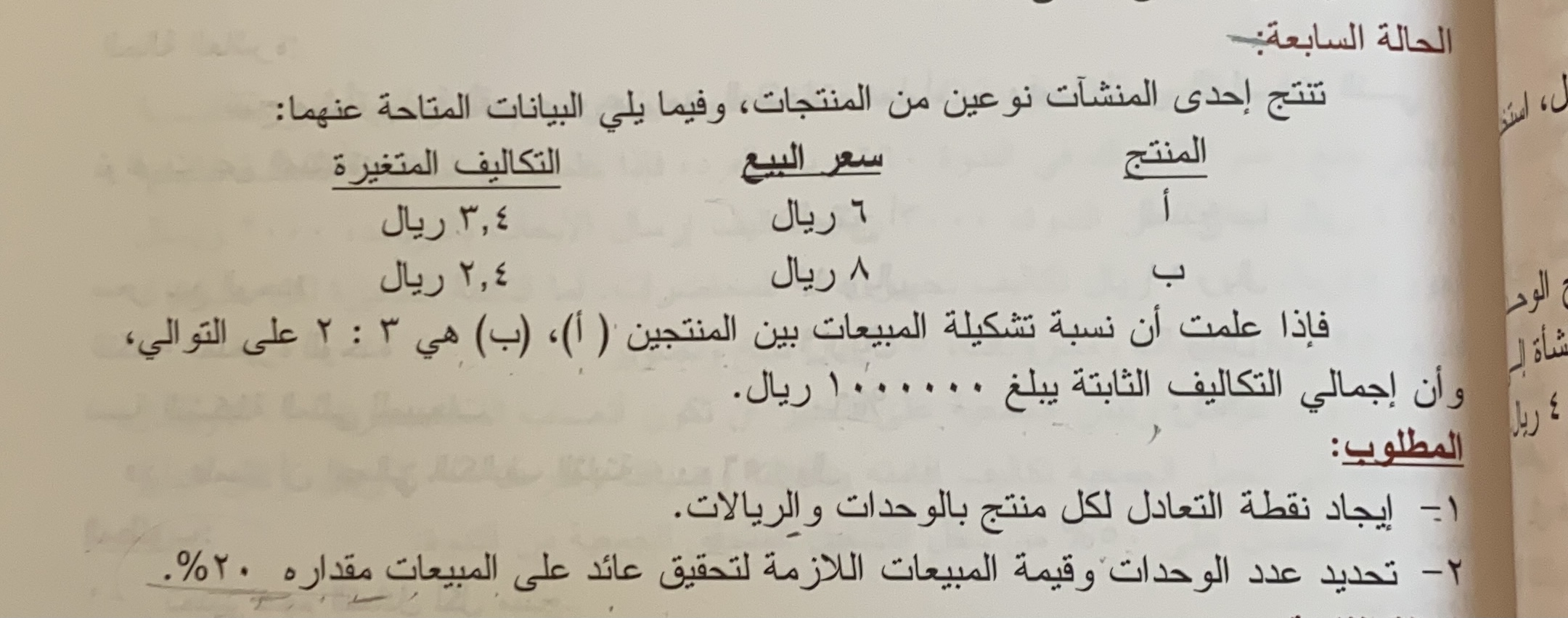

السلام عليكم انا طالبه ماستر لدي تكليف فالمحاسبه الاداريه فالمرفق الموجوده صوره من المسأله ارجو مساعدتي والتواصل معي فالواتس اب 966554884112 اريد استاذ يساعدني فالشرح والتكاليف للماده وله سعره في كل تكليف

1 نقطة

-

الزميلة العزيزة مجهود طيب ولكن الدورة المستندية الاستاذ علي اخمد علي قديمة وكان لابد من تحديثها لتواكب التطورات والتعديلات الاي حدثت حاليا فهي قد اصلح للتطبيق ولكن لابد من تطويرها. وهذا حال الدنيا .. دوام الحال من المحال ... تحياتي1 نقطة

-

السلام عليكم .. الحل كالتالي : - اولا نثبت قيد رأس المال المدفوع : 300000 من ح / الصندوق 300000 الى ح / رأس المال ( حقوق المساهمين ) اثبات راس المال المدفوع من الشركاء السيد أ (100000) و السيد ب(200000) جنيه مصري في 1-1-2003 ------------------------------------------------------------------------------------------- - نثبت قيد دفع الايجار : 2000 من ح/ مصروف الايجار 2000 الى ح/ الصندوق دفع ايجار المكتب في 10-1-2003 ------------------- -اثبات مشتريات التلفاز : 100000 من ح/ المشتريات (بضاعة ) 100000 الى ح/ الصندوق شراء اجهزة تلفاز بتاريخ 10-1-2003 ---------------------------------- - اثبات المسحوبات الشخصية للشركاء في شكل عيني بسعر التكلفة : من مذكورين ح/ المسحوبات الشخصية للسيد أ ح / المسحوبات الشخصية للسيد (ب) الى ح / المشتريات (بضاعة ) ------------------------------------------------------------ وعند سداد الشركاء المبلغ : من ح/ الصندوق الى ح/ المسحوبات الشخصية ------------------------------------------------------------1 نقطة

-

بسم الله الرحمن الرحيم وجدت هذا الموضوع اتمنى ان يفيدكم جميعا ان شاء الله ملف اكسل من اليوميه حتى القوائم الختاميه يصلح للشركات الصغيره والمتوسطه كلمة السر: 2222 نموذج.xls1 نقطة

-

السلام عليكم بالنسبه المصاريف التى تصرف علي المنشأة قبل البدء في النشاط من تقبيل و ديكورات وفواتير محروقات وشراء برنامج محاسبي و أجور صنايعيه وضيافه اكل وخلافه كيف تتم معالجتها محاسبيه هل تعتبر جميعها مصاريف تأسيس بما فيها المحروقات والضيافه واجور عمال اليوميه؟1 نقطة

-

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته اللهم صل على محمد وعلى آله وصحبه أجمعين موقع يشرح محاسبة الفنادق د/ يسري حتي تكاليف قسم المطبخ على ملفات أكسيل و Pdf تقارير مالية ولوائح وسياسات كتب محاسبية فنادق على هذا الرابط http://www.dryousry.com/download.html أخوكم المحاسب محمد رفعت1 نقطة

-

ارجو من الذين حملو واطلعو على برنامج اداره التدقيق الداخلي في نسخته التجريبيه .... تزويدنا باراءهم ومقترحاتهم للعمل على تطوير وتحسين قدرات البرنامج اراءكم البناءه تهمنا وتسهم في التطوير كما قمت بادخال العديد من التحسينات على برنامج اداره التدقيق الداخلي تمهيدا لعرضه في هذا المنتدى1 نقطة

-

الشكر الموصول لك استاذ عبدالحميد ،،، ساقوم ان شاء الله بتطبيق مقترحك ووضع الاصدارات في نفس هذا الموضوع مع ذكر التعديلات على البرنامج1 نقطة

-

نشكر الاستاذ / غسان و لقد تم نقل الموضوع إلى منتدى المراجعة و التدقيق و خدمات التدقيق الاخرى و تمت عملية تثبيت الموضوع حتى يستفيد الجميع بإذن الله تعالى اقترح عليك تصوير فيديو و رفعه على اليوتيوب و يمكنك وضع الرابط الخاص بالفيديو عند كتابتك اي موضوع و سوف يظهر الفيديو ايضاً قم بتعديل الاسم الخاص بالبرنامج بوضع رقم الإصدار ، مثلاً IAM-V1.01 و يمكنك وضع تطوير الاصدارات هنا في نفس الموضوع حتى يمكن للسادة الاعضاء ان يجدوا كل الاصدارات في موضوع واحد مجهود ممتاز تستحق الشكر و العرفان عليه و بارك الله لك و جعله في ميزان حسناتك بالتوفيق1 نقطة

-

السلام عليكم انا لسة متخرج جديد واتعرض عليا ادارة مالية مشروع خاص بتطوير منطقة سكنية ..........وفى دفاتر وسجلات خاصة بالمشروع وانا طبعا مش عارف ابدا منين وازاى اعمل نظام محاسبى وهل ممكن يبقى فى مخاطر قانونية عليا وايه الى مطلوب منى افيدونى1 نقطة

-

هذه ملفات تدريبية من بعض مكاتب التدقيق اكبرى و ستجدون بها ملاحظات عملية عن المعيار الدولي لإعداد التقارير المالية IFRS 15 و المعيار نفسه IFRS15-PWC.pdf IFRS15-KPMG.pdf IFRS15-EY.pdf IFRS_15.pdf ifrs15_v2015.zip1 نقطة

-

6_تظهر العقارات المؤجرة ضمن أصول الشركة ويحتسب عنها اﻻهتلاك حسب الطريقة المتبعة بالشركة1 نقطة

-

5_معالجة التأمين آ_في حالة عدم وجود تلفيات فإنه يرد كامل المبلغ ويكون القيد : من تأمين للغير...إلى ح/النقدية ب_ في حالة وجود تلفيات اذا كان مبلغ التلفيات أقل من مبلغ التأمين نرد له الباقي ونخفض مصروفات صيانة العقارات بقيمة اﻹصلاحات اذا كانت مثبتة بمصروفات الصيانة أو نرفق مستندات اﻹصلاح ونسجل القيد التالي: من ح/ تأمين للغير...إلى ح/النقدية قيمة اﻹصلاحات1 نقطة

-

شكرا استاذ جمال السويدان علي مجهودا الرائع يجعلة اللة في ميزان حسناتك1 نقطة

-

3_تحصيل الاقساط الشهرية ويكون القيد من ح النقدية ...إلى ح /المستأجر وهكذا شهريا (بالنسبة للقسط اﻷول يكون باقي قيمة القسط على اعتبار أن هناك دفعة مقدمة)1 نقطة

-

2_تحصيل قيمة التامين والمقدم وعمولات يكون القيد: من ح/النقدية (الصندوق أو البنك) إلى ح/تأمينات للغير إلى ح /المستأجر _قيمة الدفعة المقدمة إلى ح / عمولات عقود إيجار1 نقطة

-

هذا التعليق و التعليقات السابقة هو على اعتبار ان هذه الشركة مختصة في تطوير العقارات و أن نشاطها متمثل في بناء عقارات و بيعها لقد اعجبتني كثيراً هذه الاستنتاجات و اخص بالذكر الاستنتاج رقم 32 و الاستنتاج رقم 33 في معيار المحاسبة الدولي رقم 40 و هذه الاستنتاجات بمثابة مضبطة لما يحدث من نقاشات حول المعايير و لقد تم فصلها منذ عدة سنوات لتكون في الجزء ب من المعايير الدولية لإعداد التقارير المالية IFRS في الفقرات المصورة التي ارفقها سنجد انه هناك جدلية تمت بالفعل في اروقة صانعي المعايير المحاسبية حول اعتبار الممتلكات المحتفظ بها بالبيع في سياق العمل العادي على انها عقارات استثمارية عوضاً عن اعتبارها كمخزون و اسبابهم في ذلك و هذا في الاستنتاج رقم 32 ، و الرد على ذلك يأتي في الاستنتاج رقم 33 ليوضح اسباب رفض هذه الفرضية و انه تم الاستقرار على ان يتم اعتبار الممتلكات المحتفظ بها بالبيع في سياق العمل العادي على انها مخزون

1 نقطة

-

في هذا الفيديو نشرح إحدي مهارات التعامل مع البيانات في الإكسل من خلال إدارة إزالة التكرار وهي الحرفيةى التي قد تفيدك في تقليس عدد ضخم من البيانات المتكررة الي اقل حد تمهيدا لمعالجة هذه البيانات بأي من الأدوات الحسابية جمع شرطي ، إحصاء ، متوسطات1 نقطة

-

معذرة واستكمل المناقشة ويكون القيد في هذه الحالة : حـ / الاصول ( بالقيمة الدفترية ) حـ/ الخصوم ( بالقيمة الدفترية ) حـ / احتياطي راسمالي حـ/ راس المال - وكذلك المعالجة المحاسبية المذكورة في مؤلف الاستاذ الدكتور محمد شريف توفيق بعنوان المحاسبة المالية المتقدمة - المحاسبة عن الاندماج اعتبر ان زيادة صافي قيمة الاصول عن حصة راس المال ( في حالة الشركة المساهمة ) وذلك في حالة الاندماج المترتب عليه شكل نظامي اخر راس مال اضافي واذا كان صافي الاصول اقل من حصة راس المال ولم يدفع الشريك الفرق خصم من حسابه الجاري الدائن وان لم يكفي الاخير استنزل الباقي من الارباح المحتجزة واعلم ان ذلك في حالة راس المال الاضافي الذيؤ سيصدر به اسهم وحصص , فهل يتم القياس على هذه المعالجة ؟ وقبل ختام هذا الجزء من المناقشة اتمنى ان يتسع صدركم لتوسيع باب النقاش بالتساؤل الاتي :- هل التحول اثناء السنة المالية له معالجة محاسبية تختلف عن التحول في نهاية سنة مالية اعدت لها تقارير مالية بضم حساب الايرادات والمصروفات اذا تم التحول اثناء السنة المالية ؟ نهاية لك خالص الشكر وفائق التقدير راي لجنة معايير .pdf1 نقطة

-

السلام عليكم افاد النظام المحاسبي الموحد المعمول به في جمهورية العراق ان مصاريف التأسيس تعتبر ضمن الموجودات الثابتة وتطفأ على مدار خمس سنوات1 نقطة

-

- يقوم المحاسب بعملية تزويد الإدارة بالمعلومات والبيانات اللازمة, والتي تساهم في عملية اتخاذ القرارات, سواء أكانت هذه القرارات قرارات طويلة الأجل أم قصيرة الأجل. ومما لا شك فيه فإن على المحاسب أن يكون على معرفة وعلم تام بالهيكل التنظيمي للمنشأة لوعي قيمة وطبيعة البيانات والمعلومات اللازمة لعمليات اتخاذ القرارات الإدارية الفعالة. - وفي هذه المادة سيتم البحث في المفاهيم الرئيسية التي تحكم عملية تصميم التنظيم الإداري للمنشأة, مع التركيز على دور المحاسب في تزويد الإدارة بالمعلومات المحاسبية اللازمة لاتخاذ القرارات مبادئ الادارة واثرها على نظم المعلومات المحاسبية.doc1 نقطة

-

هدية من مركز تدريب المحاسبين بالدقى هدية من مركز تدريب المحاسبين بالدقى برنامج حسابات QuickSoft 2011 عربي لادارة حسابات المشتريات والمبيعات والمخازن وحسابات العملاء والموردين والنقدية بالصندوق والبنوك وضرائب المبيعات والضرائب العامة والحسابات الختامية ويتميز البرنامج بتعدد العملات وتوفير كل التقارير الختامية وكروت الصنف وكشف الحساب كلمة السر لفتح البرنامج 123 كلمة السر لرئيس الحسابات 123 على هذا الرابط وهذا الرابط عليه ملف شرح استخدام البرنامج ضع ردا لاظهار الرابط1 نقطة

-

شكرا على البرنامج الرائع ..... والحمد لله أخيرا وجدت عنوان وبه مرفق يمكن الإنتفاع به1 نقطة

-

استاذ / احمد الجوهرى تحيه طيبه وبعد ,,, هذه هى حاله عمليه على خطاب الضمان بما يفيد انه يتم عمل قيد ( مع خالص احترامى وتقديرى )،،، خطــــــــــابات الضمـــــــان خطاب الضمان هو تعهد كتابي يتعهد فيه البنك بالدفع للجهة المستفيدة قيمة خطاب الضمان في حالة الإخلال بالشروط المنصوص عليها خطاب الضمان. و يمكن تقديم شيكات بدلاً من خطاب الضمان و يجب أن تكون غير مؤرخة و يمكن استخدامه في النواحي القضائية لمدة ستة أشهر من تاريخه و يمكن صرفه في خلال ثلاث سنوات. و في حالة اذا كان مبلغ الشيك المكتوب بالأرقام مختلف من الكتابة بالحروف فإن البنك يأخذ بالكتابة بالحروف القيــــود الشركة المصدرة للخطاب الشركة المستفيدة من الخطاب 1- عند اصدار خطاب الضمان مثلا بمبلغ 1 مليون جنيهاً لدى البنك الأهلي و الغطاء 10% و عمولة البنك 2% من مذكورين 100000.00 حـ/ غطاء خطابات الضمان 20000.00 حـ/ م.تمويلية – م.إصدار خطابات ض. 120000.00 الى حـ/ البنك – الأهلي جاري لا قيـــــــــــــــــــــــــــــود 2- تسليـــــــــــــم خطاب الضمـــــان للمستفيـــــــــــــــــــد لا قيـــــــــــــــــــــــــــــود يتم عمل مذكرة استلام لا قيـــــــــــــــــــــــــــــود يتم عمل مذكرة استلام 3- مـــــد فتـــرة خطاب الضمـــــــــــان و كانت عمولة المد 1% 10000.00 من حـ/ م.تمويليــــة – ع.مد خطاب ض. 10000.00 الى حـ/ البنك – الأهلي جاري لا قيـــــــــــــــــــــــــــــود 4- رد جزء من عمولة البنك سبق استقطاعها بالخطأ ** من حـ/ البنـــك - الأهلي جاري ** الى حـ/ م.تمويلية – رد عمولة لا قيـــــــــــــــــــــــــــــود 5- رد خطاب الضمان الى الشركة و قامت الشركة بإلغاء خطاب الضمان بعد تمام العملية بدون أي معوقات 100000.00 من حـ/ البنـــك - الأهلي جاري 100000.00 الى حـ/ غطاء خطابات الضمان لا قيـــــــــــــــــــــــــــــود 6- تســـــــــــييل خطاب الضمـــــــــــــان 100000.00 من حـ / التعويضات الى مذكورين 900000.00 حـ/ البنــك 100000.00 حـ/ غطاء خطابات الضمان 1000000.00 من حـ/ البنــــــك 1000000.00 الى حـ/ التعويضــــــــــات قامت احدى شركات المقاولات بعمل تعاقد مع شركة الأمل على بناء مبنى لمشروعها القادم و كان قيمة المبنى 3000000.00 جم و كان من شروط التعاقد تقديم خطاب ضمان بقيمة العملية على أن يقدم 6 خطابات ضمان طبقاً للتدرج في المشروع و كان من المفترض أن يتم الانتهاء من المشروع خلال 6 شهور و على ضوء ذلك قامت شركة المقاولات بإصدار هذه الخطابات من بنك مصر الدولي – رشدي و كانت عمولة البنك 1% و كان غطاء خطابات الضمان 10% و في أواخر العملية قامت شركة المقاولات بالإخلال بشروط التعاقد المبرم بينها و بين شركة الأمل و على ضوء ذلك قامت شركة الأمل بتسييل الخطاب السادس حيث أن شركة المقاولات قد استلمت خمس خطابات المطلوب : المعالجة المحاسبية في كلاً من الشركتين الحــــــــــــل 1- اصدار الخطابات شركة المقاولات من مذكورين 300000.00 حـ/ غطاء خطابات الضمان – مشروع شركة الأمل 30000.00 حـ/ م.تمويليــــــة – مصروف اصدار خطابات ضمان 330000.00 الى حـ/ البنـــك – مصر الدولي – جاري جنيه شركة الأمـــــــل لا قيـــــــــــــــــــــــــود 2- رد الخطــــــــاب الأول شركة المقاولات 50000.00 من حـ/ البنـــك – مصر الدولي – جاري جنيه 50000.00 الى حـ/ غطاء خطابات الضمان – مشروع شركة الأمل شركة الأمـــــــل لا قيـــــــــــــــــــــــــود 3- رد الخطاب الثاني نفس الخطوة السابقة لكل حالات رد الخطابات حتى الخطاب الخامس 4- تسييل الخطاب السادس شركة المقاولات 500000.00 من حـ/ التعويضــــــــــــــات - مشروع شركة الأمل الى مذكورين 50000.00 حـ/ غطاء خطابات الضمان – مشروع شركة الأمل 450000.00 حـ/ البنـــك – مصر الدولي – جاري جنيه شركة الأمـــــــل 500000.00 من حـ/ البنــــــــــــــــــك 500000.00 الى حـ/ التعويضــــــــــــــــات – مقاول المباني بفرض أن شركة الأمــــــل قامت باسنـــــاد المقاولة الأخيرة لمقاول جديد المطلوب : المعالجة المحاسبية رفرض أن :- 1- تعاقد المقاول الجديد بمبلغ 500000.00 جم 2- تعاقد المقاول الجديد بمبلغ 450000.00 جم 3- تعاقد المقاول الجديد بمبلغ 550000.00 جم الحــــــــــــل 1- الحالة الأولى 500000.00 من حـ/ التعويضات 500000.00 الى حـ/ البنـــــــــــك 2- الحالة الثانية 450000.00 من حـ/ التعويضات 450000.00 الى حـ/ البنـــــــــــك الفرق يتم اعتباره ايراد 3- الحالة الثالثة 550000.00 من حـ/ التعويضات 550000.00 الى حـ/ البنـــــــــــك الفرق يتم اعتباره مصروف منقول للفائده ,, الحب فى الله ...... طريقنا لتوحيد صفوفنا حبى اليك ذادى ونور احمد ابولولى1 نقطة

-

انظر الملف المرفق ws.zip1 نقطة

-

اخى الكريم السلام عليكم ورحمة الله من الواضح ان المحل صغير وبالتالى حساباته بسيطه وغير معقده فالربح لايقاس يوميا اخى الكريم فهذا فائض مؤقت وانصحك بالتالى ان تقوم اولا بعمل جرد لمحلك ويمكن استخدام الجدول التالى الصنف كميه سعر قيمه جوال ماركة000 جوال ماركة 0000 الرصيد كما فى حسب تاريخ الجرد عفوا لم استط استخدام الجدول بشكل صحيح الفكره ان تسجل الوارد والمنصرف من اى صنف فمثلا عند شرائك للجوال المذكور تضعه فى الخانه المخصصه وتضيفه للجوالات الموجوده ويكون هناك جدول مقابل للمنصرف ايا بالكميه والقيمه هذا كمرحله اولى ثم تبدا يومك بالتدجيل فى دفتر صغير كمايلى التاريخ المقبوضات المصروفات وتقوم بالترصيد والتجميع نهاية اليوم هذه عمليه لن تستغرق منك سوى 10 دقائق لمعرفة المحصله اليوميه وفى نهاية الفتره المحدده اى فتره تقوم بتحديدها غالبا سنه ماليه تقوم بتقييم الموقف رغم ان الحساباعت الختاميه تحتاج الى خبلرات معينه ولكن بقيامك بالتسجيل بالطريقعه المذكوره ستكون قد ساعدت الشخص المختص ولن يحتاج لكثير حتى يسوى لك نتائج اعمالك وانا ان كنت فى الرياض ارحب بمساعدتك مجانا والرزق على الله ونواصل قريبا انشاء الله الحارث1 نقطة

-

الزميل العزيز ... بعد التحية اليك الدوره المستندية وهى تصلح لكافة الانشطة ومرفق معها النمازج وهى منقولة من منتدى الاستاذ على ... جزاه الله الف جزاء عن المستفدين من هذا العمل... بالتوفيق 1.rar 2.rar 3.rar forms.rar1 نقطة

-

لاشكر علي واجب ياأخي رفيق تمنياتي ودعواتي للجميع بالنجاح والتوفيق تحياتي محاسب / وائل العراقي1 نقطة