لوحة القادة

المحتوى صاحب التقييم الأعلى

عرض المحتوى صاحب أعلى تقييم منذ 25 مار, 2018 في جميع الأقسام

-

اثناء تجوالي في صفحات الانترنت وجدت صفحة الاستاذ الدكتور عبدالعزيز مصطفى ، الاستاذ بجامعة القاهرة و قد نشر احد البرامج الخاصة بإدارة المخازن المصممة بأستخدام قواعد بيانات اكسس و رأيت ان انشر هنا هذا البرنامج حتى تعم الفائدة مع الإشارة إلى رابط موقع الدكتور عبدالعزيز مصطفى و نحن نشكره على مجهوداته و على حرصه على نشر العلم https://sites.google.com/a/foc.cu.edu.eg/dr-abdelziz-moustafa/research تعليمات التشغيل.docx المخازن.mdb ادارة_المخازن.accdb5 نقاط

-

هدية من مركز تدريب المحاسبين بالدقى هدية من مركز تدريب المحاسبين بالدقى برنامج حسابات QuickSoft 2011 عربي لادارة حسابات المشتريات والمبيعات والمخازن وحسابات العملاء والموردين والنقدية بالصندوق والبنوك وضرائب المبيعات والضرائب العامة والحسابات الختامية ويتميز البرنامج بتعدد العملات وتوفير كل التقارير الختامية وكروت الصنف وكشف الحساب كلمة السر لفتح البرنامج 123 كلمة السر لرئيس الحسابات 123 على هذا الرابط وهذا الرابط عليه ملف شرح استخدام البرنامج ضع ردا لاظهار الرابط4 نقاط

-

كتاب المحاسبة المالية المتوسطة لكيسو مترجم للعربية متاح لدينا حالياً و فعلا لقد تفاجأت بأنه هناك نسخة من هذا الكتاب متاحة على صفحات الانترنت و لأني اعتبر هذا الكتاب من الكتب الرائدة في المحاسبة فأردت أن أشارككم هذا الكتاب الرائع ملحوظة : لا اعرف اصدار الكتاب لذا يرجى ملاحظة انه يتعين على القارئ ان يكون متيقظاَ للتغير في معايير إعداد التقارير المالية الدولية المستمر *** الكتاب من جزئين منفصلين KiesoArabic-Part1.pdf KiesoArabic-Part2.pdf3 نقاط

-

السلام عليكم أستاذ حازم أين أنت؟ أرى أن المعايير قد عالجت الأصول حسب طبيعتها وتعقيبا لما تفضلت وذكرت فإن المعايير قد عالجت الشهرة من بين الأصول غير الملموسة بطريقة اختبار القيمة كما عالجت مخزون الذهب والمنتجات الزراعية بطريقة مختلفة وأما عن معالجة المخزون بسعر التكلفة أو القيمة القابلة للتحقق بعد خصم تكاليف البيع أيهما أقل فأراها لم تخرج عن نفس مبدأ إعادة تقييم الأصول ولكن الخصوصية بالمخزون التجاري بأنه لايقيم بأعلى من قيمته وهذا فأراها انطلاقا من مبدأ الحيطة والحذر بحيث لا يتم الاعتراف بإيرادات أعلى من التي يمكن تحقيقها وكذلك اعتمادا على مبدأ سنوية الموازنة بحيث يتم تنقية الحسابات من الاعتراف بايرادات كبيرة بالمخزون الذي يتم بيعه في السنة اللاحقة وبالتالي حرمان السنة المالية اللاحقة من تحقيق الايراد رغم أن عملية البيع قد تمت فيها اجتهاد شخصي بحت وتفضلوا بقبول فائق الاحترام والتقدير3 نقاط

-

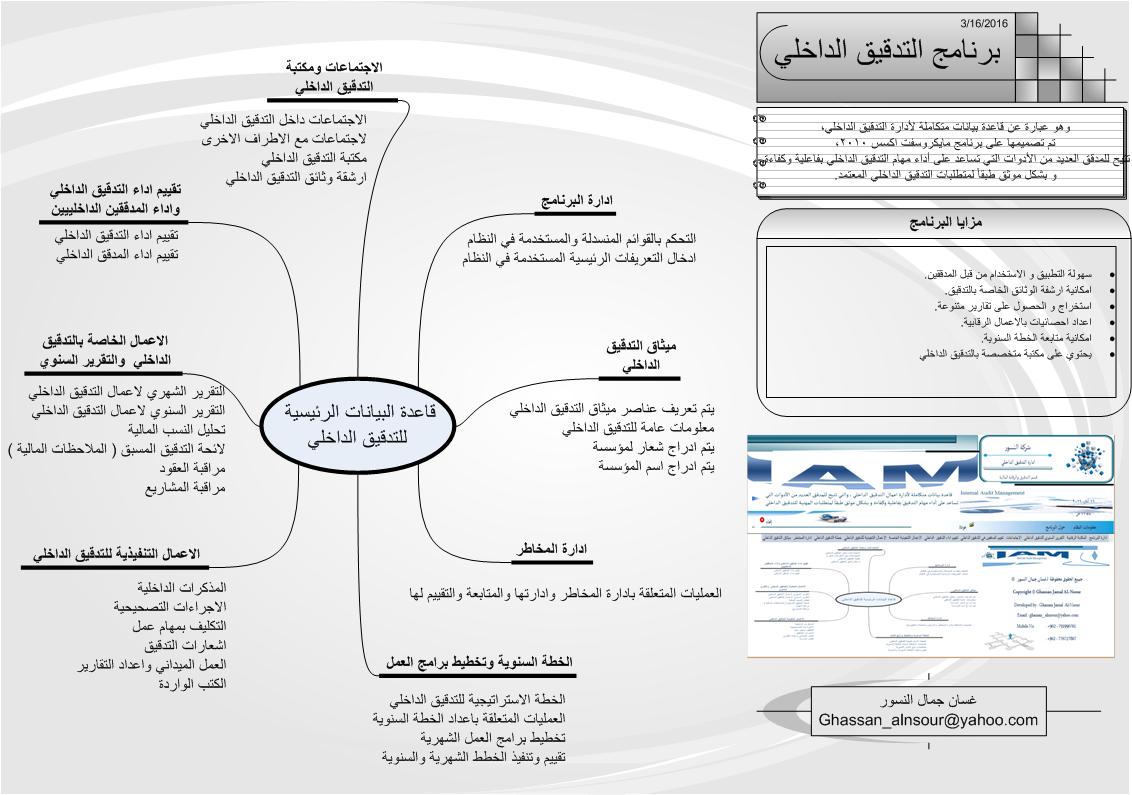

وهو عبارة عن قاعدة بيانات متكاملة لأدارة اعمال التدقيق الداخلي في المؤسسات والشركات، وبواسطه برنامج مايكروسفت اكسس 2013، والتي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية وكفاءة و بشكل موثق طبقاً لمتطلبات التدقيق المعتمده. تم البدء بتصميم البرنامج وذلك لايجاد برنامج حاسوبي شمولي لادارة عمليات التدقيق الداخلي وفق متطلبات العمل واجراءات التدقيق المعتمدة. البرنامج سيكون عباره عن قاعدة بيانات للتدقيق الداخلي مزايا البرنامج: سهولة التطبيق و الاستخدام من قبل المدققين. امكانية ارشفة الوثائق الخاصة بالتدقيق. استخراج و الحصول على تقارير متنوعة. اعداد احصائيات بالاعمال الرقابية. امكانية متابعة الخطة السنوية. يحتوي على مكتبة متخصصة بالتدقيق الداخلي و التشريعات الناظمة لها و منهجيات العمل المتبعة. امكانية تطبيقة في كثير من المؤسسات والشركات الخدمات التي يقدمها البرنامج: ادارة وتقييم المخاطر اعداد الخطة السنوية اعداد برامج عمل شهرية الاعمال التنفيذية المتعلقة بالتدقيق المالي اعداد التقارير الشهرية متابعة التوصيات الرقابية متابعة الكتب الواردة تقييم اداء التدقيق الداخلي تقييم المدققين تنظيم عقد ومتابعة الاجتماعات البرنامج سيكون مجاني ومفتوح المصادر ( الكود )، ولا اريد الى وجه الله، وتطوير مهنة التدقيق الداخلي، وحصول المدققين الداخليين ببرنامج يلبي الحد الادنى من احتياجاتهم في الاعمال، وخصوصا لندرة البرامج الخاصة بالتدقيق الداخلي وكلفتها العالية. ارجو الاطلاع على الصورة المرفقة والتعرف على امكانيات البرنامج والمزايا التي يقدمها ........... وشكرا لكم

3 نقاط

3 نقاط -

اخى العزيز الموضوع مش محتاج كل هذا التوتر والقلق فحله بسيط ارى ان ابسط حل بدون الدخول فى تفاصيل كثيره هو طباعة دفترين... دفتر لسندات القبض وهو كل مايدخل المحل من اموال... والاخر دفتر لسندات الصرف وهو كل مايتم صرفه. بعد ذلك يمكنك بسهوله مراجعة يومية النقدية من خلال تجميع هذه السندات ومقابلة الوارد مع المنصرف ويمكنك عمل هذه الخطوة كل فترة زمنية محدده مثلا اسبوعيا او شهريا ويجب مراعاة تسلسل السندات. الفرق بين سندات القبض وسندات الصرف قد يكون ربح او خسارة واقول قد يكون لانك حتى هذه اللحظة تتعامل على اساس نقدى... اما اذا اردت ان تأخذ فى اعتبارك مصاريفك المستحقه (مثلا ايجار المحل لم تدفعه، بضاعة على الحساب) مقابل ايراداتك المستحقة (مثلا مبيعات آجله) فانه يجب عليك اخذها فى الاعتبار بان تقوم باثبات ذلك فى دفتر جانبى تضع فيه المصروف مقابل الايراد كما لو كنت قبضت الايراد او صرفت المصروف فعلا مع مراعاة تسوية البنود التى صرفتها او حصلت عليها بعد ذلك بموجب سندات صرف او قبض. يتبقى خطوة واحدة وهى جرد المحل لمعرفة رصيد البضاعة واستخراج تكلفة المبيعات من المعادلة تكلفة المبيعات= رصيد البضاعة اول الفترة + مشتريات خلال الفترة - مرتجعات - رصيد البضاعة اخر الفترة فى النهايه ستجد انك اثبت كل مصروفات وايرادات الفترة على اساس مناسب يجعلك تحدد ربحك او لاقدر الله الخسارة. بالتوفيق يا اخى3 نقاط

-

أولا تحياتي لك لطرح هذا السؤال المحوري الذي شجعني على أن أشارك مرة أخرى في منتدانا العزيز دعني أسترسل و أسهب في وصف سؤالك بأنه هو الاساس و الشغل الشاغل لأي صاحب عمل غير دارس للعلوم المالية و المحاسبية و حتى لو كان دارسا لها و لعلي أجاوب على هذا التساؤل بطريقة مباشرة جدا لجميع المهنيين على مستوى الوطن العربي لحل هذه المشكلة. اليوم نحن في عصر الذكاء الاصطناعي AI و عصر تحليلات البيانات و لن يجاوب على سؤالك هذا إلا تحليلات البيانات أو Data Analytics و من خلال ممارستي هناك تحليل واحد قادر على الإجابة على السؤال و هو "تحليل المعاملات ذات العلاقة" أو Related Transactions Analysis و هذا التحليل يقوم بتحليل جميع المعاملات التي تمت و كان محورها حساب معين أو مجموعة حسابات تحت تصنيف معين مثال ذلك: عندما يسألك صاحب العمل أي ذهبت النقدية التي لدي سواء كانت في البنوك أو في العهد النقدية فيجب أن ترد على صاحب العمل و ذلك للتبسيط كما سأطرحه في المثال كالتالي يا صاحب العمل أنت بدأت عملك بإيداع بنكي 1000 وحدة نقد و صرفت 450 وحدة نقد (في مصارف مختلفة يتم توضيحها) و أودعت 250 وحدة نقد (من مصادر مختلفة يتم توضيحها) ليترصد لديك رصيد (1000+250-450) = 800 وحدة نقد ( و هذه هي الصورة المباشرة المبسطة) التي ستعطي الجواب الشافي لصاحب العمل و هنا تكمن المشكلة أن هذه الصورة المبسطة لن يستطيع المحاسب القيام بها في شركة لها معاملات متشابكة و معقدة و بها الألاف أو الملايين من البيانات و من هنا يجب أن يتوجه نظر المحاسب مباشرة إلى تقنيات تحليلات البيانات للقيام بتحليل المعاملات ذات العلاقة أو ما يسمى Related Transactions Analysis و هذا التحليل في غضون دقائق معدودة يقوم بتحليل الفرق بين رصيد أول المدة و رصيد أخرى المدة في النقد بشكل ميسر لصاحب العمل يستطيع من خلاله أن يفهم تفصيلات مصادر النقد و مصارفه ملحوظة: هذا التحليل غير مستوحى من المراجع العلمية و لم أجد أي مرجع يشير إليه و لكن الحاجة كما يقال أم الاختراع و الحاجة هنا مصدرها كثرة هذا السؤال الهام جدا لأي صاحب عمل ملحوظة أخرى: أصحاب العمل لا يفرقون في الغالب بين مفهوم النقد و مفوم الربحية لذا تجدهم يسترسلون في السؤال بأن يسألونك كيف لي أن أربح 2000 وحدة نقد و ليس لدي غير 800 وحدة نقد و هذا على سبيل المثال لذا على المحاسب أن يوضح الفرق بين المفهومين لصاحب العمل و يجب أن يوضح كيف يتم احتساب الربح (على أساس الاستحقاق) و الفرق بينه و بين الاساس النقدي تحياتي لكم و بالتوفيق2 نقاط

-

اثناء تجوالي في صفحات الانترنت وجدت صفحة الاستاذ الدكتور عبدالعزيز مصطفى ، الاستاذ بجامعة القاهرة و قد نشر احد البرامج المحاسبية المصممة بأستخدام برنامج اكسيل و رأيت ان انشر هنا هذا البرنامج حتى تعم الفائدة مع الإشارة إلى رابط موقع الدكتور عبدالعزيز مصطفى و نحن نشكره على مجهوداته و على حرصه على نشر العلم https://sites.google.com/a/foc.cu.edu.eg/dr-abdelziz-moustafa/research تعليمات_استخدام_البرنامج.docx برنامج المحاسبة المالية .xltm2 نقاط

-

وهذا ايضا ملف عن التحليل المالي النسب المالية على الأكسل ارجو ان يستفيد منه الجميع ratio95_144.rar2 نقاط

-

السلام عليكم ورحمة الله وبركاتة ارسل المشاركة الثانية في برنامج البيع بالتقسيط سهل الاستعمال ومجرب المستخدم (المدير) الباسورد (1) اخوكم محمد حسين مسلم برنامج البيع بالتقسيط 2009.rar2 نقاط

-

اثناء تجوالي في صفحات الانترنت وجدت صفحة الاستاذ الدكتور عبدالعزيز مصطفى ، الاستاذ بجامعة القاهرة و قد نشر احد البرامج المحاسبية المصممة بأستخدام قواعد بيانات اكسس و رأيت ان انشر هنا هذا البرنامج حتى تعم الفائدة مع الإشارة إلى رابط موقع الدكتور عبدالعزيز مصطفى و نحن نشكره على مجهوداته و على حرصه على نشر العلم https://sites.google.com/a/foc.cu.edu.eg/dr-abdelziz-moustafa/research تعليمات التشغيل.pdf برنامج_المحاسبة_المالية.accdb2 نقاط

-

لقد أحضرت اليكم هذا الملف من أحدي المنتديات العربية والمأخوذ من أحدى المواقع الاجنبية فهذا الملف به العديد من التقارير الماليه الهامة والرسومات البيانية المفيدة جدا. وهو يقوم بعقد مقارنات بين أخر أربع ميزانيات ويقدم لك توقعا عن الأربع سنوات القادمة. بالاضافة الى اعداد Cash Flow Statement لاربع سنوات قادمة. هذا بالاضافة الى العديد من التحليلات الاخرى والتى اعدكم تجدوها بالملف. الملف روعة , فقط كل ما عليك ادخال الارقام فى Master Sheet فقط ومن ثم يقوم بترحيل البيانات الى جميع التقارير الموجودة بالملف. الملف بالمرفقات 1.rar2 نقاط

-

صافي المبيعات = إجمالي المبيعات – مردودات و مسموحات المبيعات –خصم المبيعات . ========================= تكلفة المبيعات = بضاعه أول المدة + صافي المشتريات– بضاعه آخر المدة . ========================= صافي المشتريات = إجمالي المشتريات + مصاريف المشتريات – مردودات و مسموحات المشتريات – خصم المشتريات . ========================== الربح التشغيلي = صافي المبيعات – تكلفة المبيعات . ========================= صافي الدخل = الربح التشغيلي – المصروفات الادارية والتسويقية . ========================= التدفق النقدي من القروض = رصيد القروض في نهاية الفترة – رصيد القروض في بداية الفترة . ========================= التحليل العمودي لقائمة الدخل = عناصر قائمة الدخل ÷ صافي المبيعات . ========================= التحليل العمودي للأصول في قائمة المركز المالي = الأصل ÷ اجمالي الأصول . ========================= التحليل العمودي للالتزامات في قائمة المركز المالي = الالتزام ÷ اجمالي الالتزامات . ========================== التحليل العمودي لعنصر الحقوق الملكية في قائمة المركز المالي = عنصر حقوق ملكية ÷ اجمالي حقوق الملكية . ========================= التحليل الأفقي = قيمة البند في سنة المقارنة ÷ قيمة البند في سنة الأساس . ========================== نسب السيولة: نسبة التداول = اجمالي الاصول المتداولة ÷ اجمالي الالتزامات المتداولة ========================== نسبة السيولة السريعة = ( اجمالي الاصول المتداولة ـــ البضاعه ـــ المصاريف المدفوعة مقدما ) ÷ اجمالي الالتزامات المتداولة ========================== نسبة النقدية =إجمالي الأصول النقديه وشبه النقدية ÷ إجمالي الالتزامات المتداولة النقدية وشبه النقديه ========================= نسب الربحية 1. هامش مجمل الربح = مجمل الربح ÷ صافي المبيعات . 2. هامش الربح التشغيلي = الربح التشغيلي قبل الفوائد والضرائب ÷ صافي المبيعات . 3. هامش صافي الربح = صافي الربح ÷ صافي المبيعات . 4. معدل دوران الاصول = صافي المبيعات ÷ متوسط الاصول . 5. العائد على الأصول = صافي الربح ÷ متوسط الأصول . ========================= نسب هيكل رأس المال ( المديونية ) 1. نسبة المديونية = أجمالي الالتزامات ÷ اجمالي الاصول 2. نسبة الملكية = اجمالي حقوق المساهمين ÷ اجمالي الاصول معدل العائد المحاسبي = متوسط الربح السنوي بعد الضريبة ÷ متوسط الاستثمار . ========================== متوسط الربح السنوي بعد الضريبة = الارباح بعد الضريبة المتوقع ان يحققها المشروع خلال حياته ÷ عدد سنوات عمر المشروع . ========================= متوسط الاستثمار = (قيمة الاستثمار + قيمة الخردة ) ÷ 2 ========================== الموازنة النقدية = رصيد النقدية أول الفترة + إجمالي المقبوضات – إجمالي المدفوعات ========================== موازنة الإنتاج ( عدد الوحدات المقدر إنتاجها ) = عدد الوحدات المقدر بيعها + عدد وحدات بضاعة آخر المدة المقدرة ــ عدد وحدات بضاعة أول المدة . ========================== موازنة الإنتاج بالمبالغ = عدد الوحدات المقدر انتاجها × تكلفة الوحدة ========================= نقطة التعادل بالكمية = اجمالي التكاليف الثابته ÷ الربح الحدي للوحدة ========================== الربح الحدي للوحدة = سعر بيع الوحده – التكلفة المتغيرة للوحدة ========================== نقطة التعادل بالقيمة = نقطة التعادل بالكمية × سعر بيع الوحده ========================= كمية المبيعات اللازمة لتحقيق ربح معين = (اجمالي التكاليف الثابتة + الربح المستهدف ) ÷ الربح الحدي للوحدة ========================= قيمة المبيعات اللازمة لتحقيق ربح معين = كمية المبيعات لتحقيق ربح معين × سعر بيع الوحدة ======================= تابع قوانين التحليل المالي مجموعة نسب السيولة قصيرة الأجل : رأس المال العامل = الأصول المتداولة – الخصوم المتداولة . ========================= نسبة التداول = الأصول المتداولة ÷ الخصوم المتداولة . ========================= نسبة التداول السريعة = الأصول المتداولة – ( المخزون + المصروفات المقدمة ) ÷ خصوم المتداولة . ======================== نسبة النقدية = النقدية وما في حكمها ÷ الخصوم المتداولة . ========================= مجموعة نسب النشاط : معدل دوران المدينين = صافي المبيعات الآجله ÷ متوسط المدينين متوسط المدينين = ( رصيد المدينين أول المدة + اخر المدة ) ÷ 2 متوسط فترة التحصيل = 365 ÷ معدل دوران المدينين2 نقاط

-

احد الكتب الرائعة و الرائدة في المحاسبة الإدارية هو كتاب المحاسبة الإدارية للبروفيسور ليستراي هيتجر و البروفيسور سيرج ماتولتش ، كتاب رائع و مترجم للعربية منتشر على صفحات الانترنت و أحببت ان اشارككم به حتى تعم الاستفادة بالتوفيق ManagerialAccounting.pdf2 نقاط

-

Financial ratios Financial ratios ,contain a convenient way to summarize a large amount of accounting and financial information were to compare the performance of companies ,which can be expressed as a percentage or number of times , as one of the most common analysis tool . Explain the types of financial ratios depending on the balance sheet and income statement in the financial statement material . liquidity ratios It cares creditors , especially short term debt holder financial position of the company and it’s ability to repay it is debt in the short term and the ability of the company to transfer non-monetary assets into cash . What do you mean good liquidity ?? 1- Increase company ability to settlement its obligations in maturity date. 2- Increase company ability to faced financial crisis. 3- Increase the confidence supplier of funds. 4- Take the advantages cash discount . *** current ratio = current assets /current liability The ratio show the amount covered by current assets dinars for each of the current liability . 2007=1195/500 =2.39 2006=2.26 The result give as clear picture , the current ratio are increase so the financial risk decrease and this lead to increase the confidence suppliers. Recommendations 1- Maybe the reason for this ratio increase , increase in account receivable ; so the top management must improve the collection policy . 2- Increase in cash ,that mean the top management failure to finding investment opportunities . 3- high the inventory , so the top management must improve the sale policy by : a- making training to salesman b- using gift and decline the price without losses c- increase in advertising and promotion d- improve the quality of product and performance . Acid-test ratio = (current assets – inventory /(current liability This ratio show the company is ability to repay short term obligation from assets easy conversion into cash . 2007=(1195-696)/500 =1.00 2006=1.04 The ratio decrease ,that mean the company facing difficulty to settlement short –term obligation from assets easy conversion into cash . Recommendation The result give us a clear picture high inventory So, the top management must improve the sale policy by : A- making training to salesman B-using gift and decline the price without losses C-increase in advertising and promotion. D- improve the quality of product and performance e- search for new markets . Leverage Ratio This ratio measures the company is dependence on third-party funds to finance its assets . Debt –To-Equity =total debt / shareholder equity This ratio shows degree company is reliance on third party funds to finance its assets compared to proprietary funds. 2007= 1030/1139=.90 2006=.88 The result give us clear picture increase company reliance on third party fund to finance its assets compared with property fund , that is lead to decrease in confidence supplier . Recommendation The company must achieve a balance in this ratio because the increase lead to higher finance risk and the company becomes unable to pay its obligation in the long term . · the lower ratio lead to higher liquidity , lower profit and reduced financing risk . *** Debt-to-total Assets =total debt/total assets This ratio measures the degree to reliance the company on third party funds to finance its assets. 2007=1030/2169 =.47 2006=.45 The result give us clear picture the company facing difficulty to settlement obligation and increase in financing risk. Recommendation The company must search in reason of increase in this ratio . maybe potential problem in inventory or account receivable lead to increase assets so the company must determine the proportion of account receivable and inventory from current assets. Total capitalization = total debt/ (L.t-debt+equity) Show the relative importance of long term debt to the long term financing of the firm. 2007=1030/ (530+1139) =.62 2006=.67 The result indicate that the ratio is decrease ,they are two reason *-the company settlement long term debt or convert from long term debt to short term debt , but you should note other financial leverage increase so , that mean the company convert from long term debt to short term debt . coverage ratio =EBIT/interest charges This ratio shows the extent to which the company is profits (operation income) to fall and still able covered interest expense. 2007=210/ 95 =3.56 ones 2006=4.35 ones I can't comment in on the denominator ,but we can discover increase reliance of the company is debt to capitalization ratio , this result give indicate that the coverage ratio is decrease , that mean declining the company is ability to cover interest expense of EBIT. Recommendation What should a company do to increase profit ?? (processing item of income) 1- purchase : the company should looking a new supplier at a lower price . 2- purchasing expense : delivery of good buyer . 3- selling and administrative expense : A- decrease commission salesman B- delivery goods seller C- the expulsion of employees who don’t provide added value . 4- increase the sales by A- training salesman B- looking anew market C- improve quality and performance for product. Activity Ratio these ratio are used to measure the speed of the conversion of some accounts in the company to sales or cash . which is considered complementary to liquidity ratios because they measure the liquidity and efficiency of the company in the management of accounts receivable and inventory management . Receivable turnover = credit sales / account receivable (note : assume all sales are credit sales ) this ratio measure the speed of a debt collection company and turn it into cash . 2007=2211/394 = 5.61 ones 365/5.61=65 days 2006= 71.1 days The result give us clear picture the top management improve the debt collection policy . Note Types of debt 1- good debt 2- bad debt 3- doubtful debt payable turnover =credit purchase/account payable (note : assume annual credit sales = 1551$) This ratio measure the speed of the company repay lender . 2007=1551/94 (365/16.5=22.1 days) =16.5 ones 2006=25.4 day The result give us clear picture of a company has become accelerate repay account payable. Is this good? No Recommendation The best for the company postpone the payment process to the last day of the maturity this debt . Because repayment process leading to the decrease in cash and the possible loss of investment opportunities The company should change repayment policy and purchase on account with repayment of long term period. Inventory Turnover =cost of goods sold / inventory This ratio measure the speed of inventory converting into sales . The higher this ratio was better for lenders which indicates the high liquidity and the efficiency inventory management . This low ratio indicates the company is resources disabled and the high storage cost. 2007= 1599/ 696= 2.30 2006 = 2.44 This ratio give us clear picture that the company facing difficulty converting the inventory to sales. Recommendation 1- Making training to salesman 2- increase Advertising and promotion 3- Search for new market. 4- Improve the quality of the product and performance . 5- using gifts and decline the price without losses. Total assets turnover =Net sales / Total assets This ratio measure the efficiency of the management in the use of assets to generate sales. *each dinar in assets how much generated sales. *the extent to which the top management successful . 2007= 2211/2169 =1.02 2006= 1.03 This ratio give us clear picture that assets untapped efficiency. Profitability Ratios This ratio measure the overall performance of the company where examine the company is ability to generate profit from the sales. Gross profit margin = Gross profit /net sales This ratio aims to indicates the efficiency of operations and firm pricing policies. 2007= 612/2211 =.277*100%=27.07 2006= 28.07 Its study relationship between net income related sales and investment on assets . the result give us clear picture decline in the efficiency of operation and pricing policy. How to improve this ratio?? Recommendation 1- Improve sales A- Making training to salesman B- Search for new market C- Increase advertising and promotion. 2- Decrease sales return A- Improve the quality of the product and performance. B- Improve the way of packaging C- Improve the way to upload and download inventory. 3- Purchase A- The company should looking a new supplier at a lower price. Net profit margin =Net profit after taxes/ net sales Which indicate the firm is profitability after taking account of all expense and income taxes 2007= 91/ 2211 = .04 (.04 * 100%= 4.1%) 2006= 4.9% The result give us clear picture of the increase in selling and administrative expenses. *** higher inventory balance needs to store high costs . Recommendation 1- Reduce commission salesman. 2- the expulsion of employees who don’t provide added value. Return On Investment( ROI ,ROA) = Net profit after tax /Total assets This ratio measure the relationship between operating profit and Total assets . The extent of the dinar invested in assets to generated profits. 2007= 91/2169 =.042 (.042 *100%=4.2%) 2006 = 5.00 The result give us a clear picture of the low efficiency in the investment assets . Recommendation ** the company must reduce selling and administrative expenses. Return On Equity (ROE) = Net profit After tax / shareholders' equity. This ratio measure the return on each investor dinars by the ordinary shareholders. 2007 =91/1149 =.08 (.08 *100%= 8%) 2006 =9.4 This ratio give us a clear picture of the low efficiency of the exploitation of assets and increase expenses . Recommendations The company must provide the resources or the optimal utilization of the available resources . When ROI=ROE ??? When there is no debt in the capital structure.2 نقاط

-

معيار التاجير التمويلى المصرى رقم 20 ركز معايا لو فى شركة قامت بتاجير اصلا تاجير تمويلى لمدة 8 سنوات وقيمة الاله مليون ج ومعدل الفائدة 7 %سنويا وبصفتك محاسب فى الشركة ماهو الايراد الذى تثبتة فى الدفاتر اذا علمت ان العمر الافتراضى للاصل 10 سنوات فى دفاتر المؤجر وماهو المصروف فى دفاتر المستاجر اذا علمت ان عائد التاجير 180 الف ج سنويا خليك معايا اول حاجة الايراد= قسط الاهلاك السنوى + الفائدة قسط الاهلاك = تكلفة الاصل / العمر الافتراضى = مليون /10 سنوات = 100 الف ج سهل الكلام ده يااستاذ احمد بجد وبعد كدة هتعمل ايه هتاخذ المليون ج *7%= 70000ج الايراد هنا عبارة عن 100000+70000ج= 170000ج ماتم تحصيلة 180000ج الفرق يظهر فى ح/ دائن فى قائمة المركز المالى ويتم تسويتة فى نهاية عقد التاجير تعال نشوف المعالجات المحاسبية فى دفاتر المؤجر ا- شراء الاصل 100000 من ح/ الاصول الثابتة المؤجرة تاجيرا تمويليا (يمنع عرض أرقام الهواتف بدون أذن الإدارة) الى ح/ المورد او البنك او الصندوق 2استلمنا من المستاجر 180000ج يكون القيد طبقا لما سبق توضيحة 180000 من ح/ البنك او الصندوق او المورد الى مذكورين 170000 ح/ الايرادات (قائمة الدخل ) 10000ح/تسوية عقود مؤجرة (قائمة المركز المالى اثبات اهلاك الاصول المؤجرة فى الدفاتر 100000 من ح/ اهلاك الاصول المؤجرة تمويليا 100000 الى ح/ مجمع اهلاك الاصول المؤجرة تمويليا تعال نشوف المعالجات المحاسبية فى دفاتر المورد 180000ج من ح مصروف ايجار الاصول المؤجرة تاجيرا تمويليا 180000 الى ح/ البنك او الصندوق او الموردين2 نقاط

-

السلام عليكم تسجل بحساب سلف واعتمادات لشراء الأصول الثابتة وتعرض ببند مستقل بالأصول غير المتداولة بقائمة المركز المالي وتفضلوا بقبول فائق الاحترام والتقدير2 نقاط

-

السلام عليكم نقدم اليكم ملخصا لمعيارالإبلاغ المالي الدولي عقود الإيجار رقم IFRS 16 وتفضلوا بقبول فائق الإحترام والتقدير معيار الإبلاغ المالي الدولي IFRS16 عقود الإيجار.pdf2 نقاط

-

تمت إضافة الموضوع بصيغة PDF معيار الابلاغ المالي رقم 15.pdf2 نقاط

-

انت كمحاسب جديد واستلمت العمل من محاسب سابق ؟ ما هى الاسئلة التى سوف توجهها للمحاسب السابق ؟ ماهى المستندات التى سوف تطلبهامنه ؟ كيف تحاول الالمام بكل شئ فى هذه الشركة الجديدة ؟ باسرع وقت ممكن ما هى الاشياء التى يجب ان تركز عليها جدا مع المحاسب السابق ؟ كل الاجابات على هذه الاسئلة سوف تجدها هنا :- اولا : المستندات الواجب الاطلاع عليها والاحتفاظ بنسخة منها ( 1 ) المستندات القانونية : وتشمل صورة من عقدالتاسيس والتعديلات التى طرأت عليه من وقت التأسيس حتى تاريخة . النظام الاساسى للشركة وخصوصا الشركات المساهمة. واللائحة الداخلية للشركة. و الهدف من هذه المستندات هو معرفة اسماء الشركاء فى الشركة ونسبهم وطريقة توزيع الارباح بعد الاستقطاعات المنصوص عليها فى النظام الاساسى وعقد التاسيس مثل الاحتياطى القانونى الاحتياطى الاختيارى واى استقطاعات اخرى وذلك فى شركات الأشخاص فقط . ( 2 ) المستندات المحاسبية :- وتشمل ميزان المراجعة التفصيلى والاجمالى لاخر شهر . وصورة اخر سند قيد ورقمة. صورة اخر سند صرف ورقمه صورة اخر سند قبض ورقمة. صورة اخر شيك ورقمة. و صورة من كل مستندات الشركة واخر ارقام مستخدمة . ثانيا : البرنامج المحاسبى (هو الجزء الهام فى الشركة ):-يعتبر البرنامج المحاسبى العمود الفقرى لمهنة المحاسب فاذا تمكن منه المحاسب سهل له العديد من المهام واستراح كثيرا من الاعباء وكل البرامج المحاسبية مهما تعددت المسميات والاشكال والالوان الا انها جميعا وبدون استثناء تتشابه فى التالى: -عملية الادخال حيث انها تعتبر المورد الرئيسى للبيانات التى سوف يتم ادخالها . والادخال لا يقتصر فقط على البيانات المحاسبية بل يشمل اسم الشركة على البرنامج . ثم ترتيب خريطة الحسابات على البرنامج ثم كيفية فتح الحسابات الرئيسية على الخريطة والحسابات الفرعية ثم الحسابات التفصيلة فجميع البرامج تحتاج لهذه العملية فيجب ان تلم بها . - النسخ الاحتياطى للبرنامج تعتبر هذه العملية من اهم العمليات على الاطلاق حيث ان النسخ الاحتياطى والاحتفاظ باكثر من نسخة من البيانات وفى اكثر من مكان وعلى اكثر من وسيلة تخزين يعمل على الحفاظ على البيانات من التلف او الضياع وتخيل معى مدى المشكلة التى سوف تقع فيها لو تم تدمير الحاسب الذى علية البيانات فان اى شئ فى الشركة يمكن تعويضه وبسهولة الا عملية فقد البيانات لذل يجب عليك ان تتاكد من عملية النسخ والاختفاظ فى بالنسخ فى اكثر من مكان وليس مكان واحد وتجربة هذه النسخ والتاكد كل التأكد من ان هذه النسخ تفى بالغرض . ملحوظه لا داعى للقلق عند استلامك العمل مكان محاسب أخر ولا تقلق من ناحية البرنامج اى كان المستخدم المهم هو ان تعرف مكان التسجيل الصحيح وكيفية الطباعة وعلى فكرة سوف يقوم المحاسب القديم بمراجعة البرنامج معاك قبل مغادرة الشركة وطبعاً لن تحصل على كل حاجة فى البرنامج العمليات الاساسية فقط ولا يهم كافية عليه يعرفك بس المدخل وانت انطلق مع البرنامج وسوف يكون سهل معاك ومن البرامج المستخدمة في اليمن ( الاونكس برو ، المتكامل - الامين – ثري سوفت – الكويك بوكس -- الميزان وغيرها.. ) كل هذة البرامج تتفق فى التسجيل مع الاختلاف فى الشكل والمظهر لا تقلق . ثالثا : ميزان المراجعةوالحسابات :- ان فحص ميزان المراجعة والتعرف على الحسابات عن قرب هو لب الموضوع حيث ان فحص ميزان المراجعة هو المفتاح الرئيسى لفهم حسابات الشركة وعن الفحص نلاحظ الاتى :- - مخزون فترى او دورى : الشركة بتتبع الجرد الدوري . حيث يفتح حساب للمشتريات ومردودات المشتريات وحساب لمخزون اول المده وحساب لمخزون اخر المده وتستخرج نتائج عمال الشركة فى نهاية الفترة المحددة عن طريق المعادلات الاتية : مخزون اول المدة+المشتريات – مردودات المشتريات- مخزون اخر المدة = تكلفة البضاعة المباعة هذا النظام شائع ويعرفه جميع خريجى التجارة وجميع المحاسبين ويسجل فى الدفاتر اوانظمة الكمبيوتر بقيود عادية معروفه لا مجال للخوض فيها انتبة : تستلم اي شي باستلام رسمي دون ان تراجعه وتدقق فيه مش يقول المحاسب القديم عندك كل شي موجود يجب ان تتعب نفسك شوية وتراجع كل حاجة انت استلمتها وكمان لازم تشوفها تمام وتتاكد منها قبل الاستلام .( القانون مايحمي المغفلين) . - الجرد المستمر هو نظام قوى تستطيع فيه كمحاسب ان تستخرج نتائج اعمال الشركة لحظة بلحظة حيث تسجل جميع مشتريات الشركة فى حساب المخزون بالتكلفة هذا شرح موجز عن انظمة المخزون وذلك للمساعدة عند مراجعة وفحص ميزان المراجعة بالطبع اذا كان عندك هذا المعرفة سوف تختلف نظرتك لميزان المراجعة وهنا يجب عليك معرفة تكلفة البضاعة التى تتعامل فيها الشركة وكيف تحسب وكيف تحمل وكيف تستخرج نتائج اعمال الشركة . ومن هنا اذا كانت الشركة تتبع النظام الدورى يجب عليك معرفة حسابات المشتريات ومردوداتها وحساب وتكلفة وانواع بضاعة اول المدة ومحاضر جردها وكيفية جردها اما اذا كانت الشركة تتبع نظام الجرد المستمر فيجب عليك معرفة حسابات المخزون وحسابات تكلفة البضاعة المباعة وكافة التقارير التى يتم على اساسها اجراء القيود وانعكاس ذلك على التقارير التى تستخرج من برنامج المخازن وفى النهاية قم بعمل ورقة تكتب فيها جميع المستندات والاوراق المستلمة وبالأخص الدفاتر والسندات وبالأرقام حتى تدخل مرحلة تسجيل جديدة دون اللتفات الى المرحلة القديمة يوقع على الورقة كل من ( المسلم : المحاسب القديم – المستلم : طبعاً هيكون انت – المدير المالى ولو امكن يكون المدير العام ) عارف لماذا ؟؟ لتخلى مسئوليتك من اى اخطاء كنت فى زمن المحاسب القديم وتكون على ثقة وانت بتسجل القيود واثناء المراجعة في عملك الجديد ان الاخطاء السابقة لست مسؤل عنها . هذا هو المطلوب منك كمحاسب جديد .2 نقاط

-

الإيرادات_المؤجلة الإيرادات المؤجلة Deferred Revenue هي عبارة عن مقابل مادي تم تحصيله مقابل سلعة لم تسلم أو خدمة لم تؤدى. و هي التزام على الشركة لحين إتمام التسليم للعميل مسميات الإيرادات المؤجلة Deferred Revenue توجد عدة تسميات لهذا النوع من الإيرادات: الإيرادات المؤجلة Deferred Revenue. الإيرادات غير المستحقة Unearned Revenue . Revenue received in advance الإيرادات المحصلة مقدماً متى يعترف بالإيراد Revenue Recognition ? هنالك شرطان واجب تحققهما للاعتراف بالإيراد: 1 .أن يكون مكتسب Earned : و تعني تمام التسليم أو الخدمة و هذا ما لا يشمل الدفعات المقدمة على حساب التعاقد. 2 .أن يكون قابل للتحقيق Realizable : أن يكون البائع أو مزود الخدمة قادر على الوفاء بموضوع التعاقد حسب الشروط المتفق عليها. أمثلة على الإيرادات المؤجلة Revenue Deferred. شيكات إيجار عقار تدفع مقدماً أول الشهر. دفعة مقدمة كنسبة من التكلفة. رسوم تسجيل الطلاب تدفع مقدماً بداية العام عن مصاريف العام كاملاً. المعالجة المحاسبية 1 .عند استلام الإيرادات المقدمة : لا يتم الاعتراف بالإيراد و تسجل كالتزام من حـ/ النقدية إلى حـ / الإيرادات المؤجلة (الميزانية ) 2 .عند تمام الخدمة أو تسليم البضاعة : يتم الاعتراف بالإيراد بتحويل المبلغ إلى حساب الإيرادات من حـ / الإيرادات المؤجلة إلى حـ / الإيرادات ( قائمة الدخل )2 نقاط

-

أستاذ حازم تعالج فروقات العملات في بيان الدخل وإذا تم الاعتراف بالربح أو الخسارة لأصل بحقوق الملكية كأرباح إعادة تقييم حسب معيار المحاسبة الدولي رقم 16فيتم أيضا الاعتراف بربح أو خسارة العملات في حقوق الملكية وتفضلوا بقبول فائق الاحترام والتقدير2 نقاط

-

السهم الممتاز هو حصة ملكية في شركة عامة والتي على عكس الأسهم العادية لديها مطالبة أكبر على أرباحها وأصولها. حيث يتعين على الشركة الدفع لحملة الاسهم الممتازة أرباحهم أولاً قبل حملة الاسهم العادية. على الرغم من أن حملة الاسهم العادية قد يحصلون أو لا يحصلون على توزيعات الأرباح بناءً على ما يقرره مجلس الإدارة إلا أن حملة الأسهم الممتازة مطمئنون إلى تلقي أرباح ثابتة من الشركة ولهذا تعتبر الاسهم الممتازة بشكل عام اقل تقلباً من الاسهم العادية. بمعنى آخر يتمتع حملة الاسهم الممتازة بميزة مقارنة بحملة الاسهم العادية فيما يتعلق بتوزيعات الارباح حيث يتم الدفع كل ثلاثة أشهر أو حتى بشكل شهرى (على حسب بنود السهم) وقبل الدفع لحملة الأسهم العادية. أنواع الاسهم الممتازة : الأسهم القابلة للاستدعاء (CALLABLE SHARES) : الأسهم القابلة للاستدعاء هي أسهم ممتازة يمكن للشركة المصدرة أن تختار إعادة شراؤها بسعر ثابت في المستقبل. إذا احتفظت الشركة بالحق في إعادة شراء الأسهم القابلة للاستدعاء بسعر محدد للسهم فقد يختار المساهمين الشراء بهذا السعر إذا كانت القيمة السوقية للأسهم الممتازة قد تتجاوز هذا السعر المحدد. وبالنسبة للشركة فان الأسهم القابلة للاستدعاء تضمن للشركة الحد من مسؤوليتها تجاة حملة الاسهم الممتازة. الأسهم القابلة للتحويل (CONVERTIBLE SHARES) : الأسهم القابلة للتحويل هي أسهم ممتازة يمكن استبدالها بأسهم عادية بسعر ثابت. يمكن أن يكون هذا مربحًا بشكل خاص للمساهمين من حملة الاسهم الممتازة في حالة زيادة القيمة السوقية للأسهم العادية. وبمجرد تحويل الأسهم يتخلى المساهم عن ميزة توزيعات الأرباح الثابتة ولا يمكن تحويل الأسهم العادية مرة أخرى إلى أسهم ممتازة. الأسهم التراكمية (CUMULATIVE SHARES) : تقوم الأسهم الممتازة التي تتضمن بندًا تراكميًا بحماية المستثمر من تراجع أرباح الشركة. إذا انخفضت الارباح فقد لا تتمكن الشركة المصدرة لتلك الاسهم الممتازة من دفع أرباح الأسهم. ولذلك تتطلب الأسهم التراكمية دفع أرباح الأسهم غير المسددة للمساهمين من حملة الاسهم الممتازة قبل أن يتم دفع أي أرباح إلى المساهمين من حملة الاسهم العادية. الأسهم التشاركية (PARTICIPATORY SHARES) : توفر الأسهم الممتازة التشاركية ضمانًا إضافيًا للربح بالنسبة للمساهمين. جميع الأسهم الممتازة لديها معدل توزيع أرباح ثابتة والذي يعتبر ميزاتها الرئيسية. ومع ذلك تضمن الأسهم التشاركية توزيعات أرباح إضافية في حالة تحقيق الشركة لأهداف مالية محددة. إذا كانت الشركة لديها سنة مربحة بشكل خاص وتلبي الهدف الربحى المحدد مسبقًا فإن حاملي الأسهم التشاركية يتلقون توزيعات أرباح أعلى من المعدل الثابت العادي.2 نقاط

-

بخلاف اهمية التحليل المالي لأغراض المراجعة والمتمثل في استخدامته الثلاث :- 1- بغرض التفهم 2- بغرض تدعيم تنفيذ اجراءات التحقق 3- عند الفحص الشامل في نهاية العملية فان التحليل المالي له اهمية للمستخدمين الاخرين من خلال :- رابط فيديو الشرح : رابط شيت الاكسل و #دليل_شروحات_مدونة_محمود_حموده https://www.mediafire.com/file/3gqhc6n83o8xz8s/168.+Financial+analyses.rar تحديد القدرة الإئتمانية للشركة تحديد القدرة الإيرادية للشركة ( وتحديد مدي كفاءة النشاط الذي تقوم به الشركة ) تحديد الهيكل التمويلي الأمثل والتخطيط المالي للشركة تحديد حجم المبيعات المناسب من خلال تحليل التعادل والتحليل التشغيلي تحديد قيمة الشركة الصافية ومؤشر للمركز المالي الحقيقي للشركة تحديد هيكل التكاليف في الشركة تقييم أداء الإدارة العليا المساعدة في وضع السياسات والبرامج المستقبلية للشركة وتوفير أرضية مناسبة لاتخاذ القرارات تحديد القيمة العادلة لاسهم الشركة ويمكن استعمال التحليل المالي في الاغراض التالية :- 1- التحليل الائتماني : يقوم به الدائنون (المقرضون) وذلك للتعرف على الاخطار التي قد يتعرضون لها في حالة عدم قدرة المنشآت على سداد التزاماتها في الوقت المحدد لها . 2- التحليل الاستشاري: يقوم به المستثمرون من افراد وشركات لضمان سلامة استثماراتهم ومقدار العوائد عليها ،كما ان هذا النوع من التحليل يستخدم في تقييم كفائة الادارة في خلق مجالات استثمار جديدة بالاضافة الى قياس ربحية وسيولة المنشأة. 3- تحليل الاندماج والشراء: يستخدم اثناء عمليات الاندماج بين شركتين فتتم عملية التقييم للقيمة الحالية للشركة المنوي شراؤها ،كما يحدد قيمة الاداء المستقبلي المتوقع للشركة بعد الاندماج في المستقبل. 4- التخطيط المالي: يوفر التحليل المالي معلومات من حيث تقييم الاداء السابق وتقدير الاداء المتوقع في المستقبل . 5- الرقابة المالية: تعرف الرقابة المالية بانها تقييم ومراجعة للاعمال للتاكد من ان تنفيذها يسير وفقا للمعايير والاسس الموضوعة وذلك لاكتشاف الاخطاء والانحرافات ونقاط الضعف ومعالجتها في الوقت المناسب .وهنا يوفر التحليل المالي معلومات جيدة للرقابة. 6- تحليل تقييم الاداء: من اهم استعمالات التحليل المالي فيتم من خلال عملية اعادة التقييم الحكم على مستوى الارباح وقدرة المنشاة على السيولة وسداد الالتزامات وقدرتها على الائتمان بالاضافة الى تقييم أصولها. 168. Financial analyses.rar2 نقاط

-

التحليل المالي هو فحص المعلومات المالية للوصول إلى القرارات التجارية. ويتضمن التحليل المالى عادة دراسة الربحية التاريخية والمتوقعة والتدفقات النقدية والمخاطر. وقد يؤدي التحليل المالى إلى إعادة تخصيص موارد الشركة وحتى اعادة هيكلة عمليات الشركة الداخلية. المصدر الرئيسي للمعلومات للتحليل المالي هى القوائم المالية للشركة. حيث يستخدم المحلل المالي هذه المستندات لاشتقاق النسب وتحديد اتجاه الشركة (ما اذا كانت تسير بشكل سليم ام لا) وايضاً إجراء المقارنات مع المعلومات المماثلة للشركات المماثلة. دور القوائم المالية فى التحليل المالى : القوائم المالية هي أدوات أساسية تستخدم لتحليل أداء الشركات. تستخدم الإدارة العديد من التقنيات لتحديد الحالة المالية للشركة واتخاذ القرارات المتعلقة بالتحسينات. قائمة الدخل (INCOME STATEMENT) : يتم تسجيل جميع إيرادات ومصروفات الشركة في قائمة الدخل. يمكن أن تكون الفترة المشمولة بالقائمة لمدة شهر أو ربع سنة أو سنة. يستخدم المحاسبون مبادئ المحاسبة المقبولة قبولاً عام (GAAP) لتسجيل بنود تلك القائمة. وبالنسبة لمعظم الشركات يتم تسجيل المبيعات والمصروفات على أساس الاستحقاق (accrual basis) حيث تقوم تلك الطريقة على الاعتراف بالمتحصلات والمصروفات المرتبطة بالفترة. على سبيل المثال يتم تسجيل عملية البيع في وقت المعاملة حتى إذا تمت عملية البيع على الحساب (on credit) ولم يتم تحصيل الأموال إلا بعد عدة أشهر. طريقة المحاسبة الأخرى .. المقابلة لطريقة الاستحقاق .. هي الأساس النقدي (cash basis). حيث تعترف تلك الطريقة فقط بالمعاملات عندما تدفع النقدية. الميزانية العمومية (BALANCE SHEET) : الميزانية العمومية هي قائمة بأصول الشركة والتزاماتها وحقوق المساهمين في وقت محدد (specific point in time). في تلك القائمة تساوي الأصول مجموع التزامات الشركة وحقوق مساهميها. قائمة التدفقات النقدية (STATEMENT OF CASH FLOW) : تمثل قائمة التدفقات النقدية مقدار النقدية الواردة والنقدية الصادرة على مدار فترة زمنية. وهى تختلف عن قائمة الدخل التى تحتوى على واردات وصادرات غير نقدية .. مثل الاهلاك .. والتي تؤثر على الأرباح ولا تصور بدقة التدفق النقدي للشركة. تكشف قائمة التدفقات النقدية عما إذا كانت الشركة قد حققت أرباحاً نقدية ايجابية أو سلبية من معاملاتها. وهي تقوم على تسجل ثلاثة أنواع من الأنشطة : 1. التدفق النقدي من الأنشطة التشغيلية (cash flow from operations activities). 2. التدفق النقدي من أنشطة الاستثمارات (cash flow from investments activities). 3. التدفق النقدي من أنشطة التمويل (cash flow from financing activities). يمكن هذا الفصل بين أنواع التدفقات النقدية المختلفة المحلل من تحديد ما إذا كانت الشركة تولد تدفقات نقدية إيجابية من عملياتها أو تقترض أموالاً لدفع التزاماتها. قائمة التغييرات في حقوق المساهمين / الملكية (STATEMENT OF CHANGES IN STOCKHOLDERS' EQUITY) : تسجل قائمة حقوق المساهمين أي إضافات أو مسحوبات من رأس المال. التحليل المالى الناجح : يلعب التحليل المالي دورا مهما في الحفاظ على قدرة الشركة على المنافسة الا انه لايمكن القول ان التحليل المالي امراً سهل التنفيذ. حيث انه غالباً ما يتضمن أفضل تحليل مالي عملية معقدة تستغرق الكثير من الوقت وذلك بسبب انه يجب النظر الى كل الجوانب المطلوبة وان لا يتم استبعاد أي شيء بحجة انه ليس ضرورياً وهذا يأخذنا الى سؤال ما الذى يجب النظر اليه عند التحليل المالى ؟!. ما الذى يجب النظر اليه عند التحليل المالى ؟ معرفة ما يجب اخذة بعين الاعتبار عند التحليل المالى امر لا يقل أهمية عن معرفة ما يجب تجاهلة. وبلا شك تختلف العناصر التي يجب تضمينها في التحليل المالي من صناعة إلى أخرى .. الا ان هناك بعض العناصر التى تلعب دائماً دوراً هام فى التحليل المالى وهى : • الإيرادات (Revenue) وتشمل : 1. نمو الإيرادات (revenue growth). 2. تركيز الإيرادات (revenue concentration). 3. الإيرادات لكل موظف (revenue per employee). • الأرباح (Profits) وتشمل : 1. هامش الربح الإجمالي (gross profit margin). 2. هامش الربح التشغيلي (operating profit margin). 3. صافي هامش الربح (net profit margin). • الكفاءة التشغيلية (Operational Efficiency) وتشمل : 1. دوران الحسابات المستحقة القبض (accounts receivables turnover). 2. دوران المخزون (inventory turnover). • كفاءة رأس المال والملاءة (Capital Efficiency and Solvency) وتشمل : 1. العائد على حقوق الملكية (return on equity). 2. نسب الدين إلى حقوق الملكية (debt to equity ratios). • السيولة (Liquidity) وتشمل : 1. النسبة الحالية (current ratio). 2. نسبة تغطية الفوائد (interest coverage ratio). النظر في معايير الصناعة (INDUSTRY NORMS) : كل صناعة لها معاييرها الرئيسية الخاصة بها. وبالتالى يجب على المحلل المالى البحث عن هذه المعايير اثناء عملية التحليل. كما يجب على المحلل المالى النظر في القواعد والمعايير والمبادئ التوجيهية التي تنطبق على كل الأعمال التجارية عموماً. على سبيل المثال عند النظر في تركيز الإيرادات (revenue concentration) فان هناك قاعدة عامة تنص على ألا يمثل أي عميل أكثر من 10% من إجمالي إيرادات الشركة حيث إن الاعتماد الكبير على عميل واحد يعرض الأعمال التجارية لخطر العسرات المالية إذا تم فقدان هذا العميل. حساب ومقارنة القيم : بالنسبة لكل عنصر تتضمنة التقارير التى يستخدمها المحلل فانه يجب ان يتم اعداد تلك التقارير بشكل احترافى بحيث تسهل على المحلل عملية فهم العناصر المتضمنة وذلك عن طريق حساب القيم الخاصة بكل عنصر وإدراجها بالشكل الصحيح. ثم بعد ذلك يجب ان يتم النظر الى تقرير التحليل المالى بالشكل الصحيح حيث انه وعلى سبيل المثال : عندما يتعلق الأمر بالإيراد لكل موظف (revenue per employee) فإن النسبة الأعلى .. عموماً .. تكون مؤشراً على أداء أفضل. وينطبق الشيء نفسه على هامش الربح التشغيلي (operating profit margin) ونسبة دوران كلاً من المخزون والحسابات المستحقة القبض. من ناحية أخرى فان نسبة الدين إلى حقوق الملكية (Debt to equity ratio) هو رقم يجب أن يبقى منخفضاً قدر الإمكان. حيث انه وكلما انخفضت النسبة زادت حقوق الملكية لدى الشركة عن الديون. وبالنسبة للنسبة الحالية تعتبر القيمة 2 أو أعلى هي الأمثل. بالنسبة لجميع الأرقام يعد وجود نقطة (point) للمقارنة أمراً مهماً في فهم ما يعنيه حقًا أداء الشركات. يمكن أن تأتي تلك النقطة من إرشادات الصناعة أو المنافسين أو التقارير السابقة. قرارت التحليل المالى : قد تكون نتيجة التحليل المالي اتخاذ العديد من القرارات ومن الامثلة على هذه القرارات : 1. الاستثمار او عدم الاستثمار في العمل التجارى. 2. امكانية اقراض المال للعمل التجارى وماهى الشروط لتقديم القرض. 3. الاستثمار داخليا في الأصول أو رأس المال العامل. لهذا يعد التحليل المالي أحد الأدوات الرئيسية التي يحتاجها مدراء الشركة لدراسة أداء مؤسساتهم. لهذا السبب فإنهم يبحثون باستمرار عن المحلل المالي حول الربحية والتدفقات النقدية والجوانب المالية الأخرى لأعمالهم.2 نقاط

-

رأس المال العامل هو مقياس مهم للسيولة التشغيلية للشركة (company’s operating liquidity) حيث يعد رأس المال العامل مؤشرا على قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل. الغرض من رأس المال العامل الغرض من رأس المال العامل هو توفير السيولة اللازمة لإدارة عمليات الشركة بكفاءة. أسوأ سيناريو هو عندما لا يكون لدى الشركة السيولة لدفع التزاماتها المتداولة ويتعين عليها الاقتراض العاجل اوتقديم طلب للإفلاس. المدفوعات المتأخرة (Late payments) يمكن أن تلحق الضرر بسمعة الشركة. وقد يتسبب هذا في قيام الدائنين بفرض عقوبات أو يرفضون تسليم سلع أو خدمات دون دفع مقدم. حساب رأس المال العامل رأس المال العامل = الأصول المتداولة - الالتزامات المتداولة يمكن العثور على الأصول المتداولة والالتزامات المتداولة في الميزانية العمومية للشركة. ومن خلال طرح الالتزامات المتداولة من الأصول المتداولة يكون لديك رأس المال العامل الذي يمكن للشركة استخدامه لعملياتها. تشمل الأصول المتداولة : 1. النقدية (cash). 2. الأوراق المالية القابلة للتداول (marketable securities). 3. المصروفات المدفوعة مسبقاً / مقدماً (prepaid expenses). 4. الحسابات المدينة / المستحقة الدفع (accounts receivable). 5. المخزون (inventory). تشمل الالتزامات المتداولة : تتكون الالتزامات المتداولة من أي التزامات مستحقة الدفع خلال عام واحد. ويشمل ذلك : 1. الحسابات المستحقة الدفع (accounts payable). 2. الأوراق المستحقة الدفع (notes payable). 3. توزيعات الاراباح (dividends). 4. الضرائب (taxes). 5. الأجور (wages). 6. والجزء الحالي من الديون طويلة الأجل (current portion of long-term debt). او الاستحقاقات الحالية للديون طويلة الأجل (Current Maturities of Long-Term Debt) لماذا حساب رأس المال العامل مهم ؟ الغرض من حساب رأس المال العامل هو قياس سيولة وفعالية (liquidity & efficiency) المنشآة. يوفر هذا نظرة ثاقبة حول مدى كفاءة الشركة في إدارة المخزون والديون والحسابات المستحقة القبض والحسابات المستحقة الدفع. في حين أن نقص رأس المال العامل يمكن أن يكون مدمرا إلا أنه فى كثير من الاحيان قد يكون علامة على سوء الإدارة. بعبارة أخرى يمثل رأس المال العامل الفرق بين ما تدين به الشركة (owes) وما تملكه (owns). بدون رأس مال عامل كافٍ (sufficient ) لن تحصل المنشآت ببساطة على الأموال اللازمة لتمويل العمليات اليومية والنمو المستقبلي. طرق لتحسين إدارة رأس المال العامل والتدفق النقدي إدارة النقدية بعناية أمر بالغ الأهمية لكل الأعمال. وفي الواقع وليس من قبيل المبالغة القول إنه يمكن أن يحدث فرقًا بين النجاح والإفلاس. وينطبق هذا بشكل خاص على الشركات الصغيرة والمتوسطة والشركات الناشئة في القطاعات الأكثر تنافسية حيث تعتبر المراقبة المالية الفعالة أمراً حيوياً للحفاظ على استمرارية الشركات. الآن وقد حددنا أهمية رأس المال العامل ، دعونا نلقي نظرة على بعض الطرق التي يمكن بها تحسبن رأس المال العامل والتدفق النقدى : 1. الحفاظ على رأس المال العامل هو مسؤولية الجميع (MAINTAINING WORKING CAPITAL IS EVERYBODY’S RESPONSIBILITY). تتخيل العديد من الشركات أن رأس المال العامل هو من اختصاص الفريق المالي. الا انه ولتحقيق النجاح يجب على الشركة ربط مؤشرات الأداء (KPIs) برأس المال العامل الذي يفهمه الجميع في فريق الإدارة. عند الضرورة يجب تقديم تدريب متخصص حتى يشترك الجميع في نفس النظرة إلى الإدارة المالية. 2. دفع الموردين في الوقت المحدد (PAY SUPPLIERS ON TIME). للوهلة الأولى قد يبدو هذا الاقتراح غريبا : بالتأكيد أن الدفع في وقت متأخر قدر الإمكان سيؤدي إلى تحسين رأس المال العامل للشركة ومع ذلك من المحتمل أن يكون الموردون الذين يتقاضون مستحقاتهم بشكل سريع والذين لا يضطرون إلى إضاعة الوقت في مطاردة الفواتير المتأخرة أكثر مرونة عندما يتعلق الأمر بالأسعار وشروط العمل. التفاوض الفعال (Effective negotiating) أساسي لكل عمل تجاري ومن المنطقي تعيين جهة اتصال محددة لكل مورد يمكنه بناء علاقة عمل وثيقة ومحترمة بشكل متبادل. 3. مراقبة المصروفات / النفقات بعناية (CONTROL EXPENSES CAREFULLY). في شركة كبيرة قد يكون من المغري تجاهل المصاريف الصغيرة. وهذا فعل غير حكيم حيث أنه يمكن أن يؤثر بشكل كبير على النقد وبشكل كبير على رأس المال العامل للشركة. إن وضع قواعد مفهومة بوضوح فيما يتعلق بالسفر والترفيه يمكن أن يحدث فرقاً كبيراً وكذلك اتخاذ اى اجراء يسمح للإدارة بمراقية النفقات بتعمق واتخاذ الإجراءات التصحيحية بسرعة حين يقوم الموظفون بثني القواعد. 4. مراقبة المخزون الخاص بك (WATCH YOUR STOCK). حيازة المخزون بشكل مفرط (Excessive stock holdings) يمكن ان يؤدى الى ربط مبالغ ضخمة من رأس المال. غالباً ما ينتج الافراط فى الشراء هذا نتيجة لضعف التواصل بين الإدارات ويمكن تخفيف ذلك عن طريق إجراء فحوصات شهرية أو فصلية للمخزون واتخاذ إجراءات علاجية سريعة عند الضرورة. في الوقت نفسه من الضروري تجنب النقص في المخزون (stock shortages) لذلك يعد هذا إجراءً متوازناً يتطلب اهتماماً دقيقاً بكل خط إنتاج.2 نقاط

-

السلام عليكم يدرج ضمن الالتزامات طويلة الأجل وببند مستقل وتفضلوا بقبول فائق الاحترام والتقدير2 نقاط

-

السلام عليكم هذا الموقع رائع وجميل ومتخصص http://www.arabteam2000-forum.com/index.php?showforum=116 سجل بالموقع واطرح مشكلتك وستجد العون والحل واستخدم خاصية البحث ستجد برامج كثيرة جدا مفيدة بالتوفيق2 نقاط

-

السلام عليكم بعد موافقة مجلس الإدارة على التوزيعات تتم معالجة التوزيعات بتغيرات حقوق الملكية وينقل مبلغ التوزيع إلى دائنو توزيع أرباح بالخصوم المتداولة ويقوم مجلس الإدارة بإدراج نقطة مناقشة بتقريره إلى الجمعية العامة التي إن أقرت التوزيعات من ضمن إقرارها للقوائم المالية وتقرير مجلس الإدارة يصبح اقتراح التوزيع نافذا ويتم توزيعه على المساهمين الخلاصة بأن يتم تخفيض التوزيع من حقوق الملكية وتفضلوا بقبول فائق الاحترام والتقدير2 نقاط

-

الأخوة المحاسبين الكرام مشاركة من أخوكم / أبو معاذ ( محمد صيام ) برنامج مخازن ومبيعات ومشتريات ومتابعة سداد الفواتير للعملاء والموردين وكذا إدخال القيود اليومية وإعداد الحسابات الختامية ومتابعة مراكز التكلفة وهو قيد التطوير حيث سيتم إضافة برنامج إهلاك الأصول للبرنامج هذا لعيونكم وأرجو الدعاء بحسن الخاتمة وأى إستفسار أنا فى خدمتكم almohager45@gmail.com ACC_201022.zip2 نقاط

-

صدر من الاتحاد الدولي للمحاسبين نسخة المعايير الدولية لرقابة الجودة و التدقيق و المراجعة و عمليات التأكيد الاخرى و الخدمات ذات العلاقة نسخة 2015 و هذه النسخة مكونة من ثلاثة اجزاء يمكنكم تنزيلهم من المرفقات في هذا الموضوع IAASB-2015-Handbook-Volume-2_0.pdf IAASB-2015-Handbook-Volume-1_0.pdf IAASB-2015-Handbook-Volume-3.pdf2 نقاط

-

أستاذ/ وليد أحييك على إجتهادك وطرحك لهذا الموضوع ولكن لى تعقيب على بعض النقاط - لاتتناول معايير المحاسبه الدوليه طرق تكوين المخصصات (وحسب معلوماتى لاتوجد أى معايير مهنيه أخرى تلزم بطريقة معينه لتكوين المخصصات) - عند تحصيل الديون المعدومه وطبقا للمعايير المحاسبيه المتعارف عليها تعتبر المعالجه على أساس معالجة خطأ فى التقديرات المحاسبيه لفترات سابقه وبالتالى تكون معالجتها بإستخدام الأرباح المحتجزه وليست إيرادات متنوعه تخص الفتره. باستخدام الطريقة المباشره من حـ/العملاء إلى ح/الأرباح المحتجزه من حـ/ البنك إلى حـ/ العملاء بإستخدام الطريقة الغير مباشره من حـ/ العملاء إلى حـ/ مخصص الديون المشكوك فى تحصيلها (حيث تم التقدير مسبقا للمخصص من جانب الإداره فهو خاص بمديونيه أخرى قد يتعذر تحصيلها) من حــ/ البنك إلى حـ/ العملاء لاحظ إقفال رصيد العملاء فى القيد السابق وأنت لم تقفله فى معالجتك فى حالة تم إثبات ان المخصص تم تكوينه خطأ من قبل الإداره ورغبت الإداره فى تخفيض هذا المخصص يتم تخفيضه فى حساب الأرباح المحتجزه كونه خطأ فى التقديرات المحاسبيه لسنوات سابقه من حـ/ مخصص ديون مشكوك فى تحصيلها إلى حـ/ الارباح المحتجزه سُبْحَانَكَ اللَّهُمَّ وَبِحَمْدِكَ ، أَشْهَدُ أَنْ لا إِلهَ إِلَّا أَنْتَ أَسْتَغْفِرُكَ وَأَتْوبُ إِلَيْكَ سُبْحَانَكَ اللَّهُمَّ وَبِحَمْدِكَ ، أَشْهَدُ أَنْ لا إِلهَ إِلَّا أَنْتَ أَسْتَغْفِرُكَ وَأَتْوبُ إِلَيْكَ2 نقاط

-

الأخ mismael, أولا أود أن أشكرك على هذا المجهود ولكن اواجه مشكلة عند تنزيل المرفقات كما هو موضح على ما ارفقته فهل لديك حل لهذه المشكلة؟ تحياتي

2 نقاط

-

الزميل العزيز ... بعد التحية اليك الدوره المستندية وهى تصلح لكافة الانشطة ومرفق معها النمازج وهى منقولة من منتدى الاستاذ على ... جزاه الله الف جزاء عن المستفدين من هذا العمل... بالتوفيق 1.rar 2.rar 3.rar forms.rar2 نقاط

-

1 نقطة

-

السلام عليكم ورحمة الله وبركاته اشارك باول موضوع من تصميمي في هذا المنتدى الجميل والمفيد والنافع برنامج محاسبي سهل الاستخدام قيود يومية وحسابات عامة ارجوا ان تستفيدوا منة في اعمالكم المستخدم (محمد) الباسورد(12345) اخوكم محمد حسين مسلم حسابات.rar1 نقطة

-

بسم الله الرحمن الرحيم وجدت هذا الموضوع اتمنى ان يفيدكم جميعا ان شاء الله ملف اكسل من اليوميه حتى القوائم الختاميه يصلح للشركات الصغيره والمتوسطه كلمة السر: 2222 نموذج.xls1 نقطة

-

كيف تقراء مخاطر المراجعه : كنا نسمع دائما أن أساس الحكم على مدى الاستفادة من عملية المراجعة هو التقدير الصحيح لطبيعة وتوقيت ونطاق اجراءات المراجعة وتنحصر هذه الاجراءات فى ما يسمى بالاختبارات الجوهرية Substantive Tests والتى تقسم بدورها الى نوعين من الاختبارات وهما اختبارات تفاصيل العمليات Tests of Details of Transactions والاخرى هى الاجراءات التحليلية Analytical Procedures. وتتدرج الإجراءات التحليلية من المقارنات البسيطة إلى استخدام نماذج معقدة واستخدام أساليب إحصائية متقدمة تتضمن العلاقات والعناصر الكثيرة للبيانات المالية. والفرض الأساسي وراء تطبيق الإجراءات التحليلية هو توقع وجود علاقات معقولة بين البيانات واستمرارها؛ إلا إذا وجدت ظروف خاصة تدعو إلى خلاف ذلك. وتشمل الظروف الخاصة التي قد تسبب تغيرات في هذه العلاقات على سبيل المثال، وجود عمليات أو أحداث غير عادية محددة، والتغيرات المحاسبية، والتقلبات العشوائية، أو وجود بيانات غير صحيحة نتيجة غش وأخطاء. وقد عرف معهد المحاسبين القانونيين الأمريكي AICPA في معيار رقم (47) مخاطر المراجعة Audit Risk بأنها المخاطر الناتجة عن فشل المراجع – دون أن يدري – في تعديل رأيه بشكل ملائم، بخصوص قوائم مالية بها أخطاء جوهرية. كما يعرف أحد الكتاب Janet Colbert مخاطر المراجعة بأنها "احتمال إبداء رأي غير سليم في القوائم المالية محل الفحص وذلك بسبب فشل المراجع في اكتشاف الأخطاء الجوهرية التي قد توجد في تلك القوائم التي يبدي رأيه فيها". وأيضا يمكن تعريف مخاطر المراجعة بأنها احتمال إبداء المراجع لرأي غير متحفظ في قوائم مالية تحتوي على خطأ جوهري. ولا شك أن مخاطر المراجعة من العوامل المهمة التي يأخذها المراجع في الاعتبار سواء عند تخطيط عملية المراجعة أو عند تحديد إجراءات المراجعة أو عند تقويمه لأدلة وقرائن الإثبات في المراجعة. ولقد أكد معهد المحاسبين القانونيين الأمريكي على ضرورة تقدير المخاطرة عند التخطيط للمراجعة في معياره رقــم (47) بقولـه: يجب على المراجع أن يخطط لعملية المراجعة بحيث تكون مخاطر المراجعة عند أدنى حد ممكن، ومناسب لإبداء رأي سليم في القوائم المالية، وقد يتم تقدير المخاطر بصورة كمية أو غير كمية. وتقضي معايير المراجعة المتعارف عليها في الولايات المتحدة بأن يقوم المراجع بإبداء الرأي في القوائم المالية كوحدة واحدة، غير أنه حال تحديده لمستوى المخاطر فإنه يقوم بذلك على مستوى كل عنصر من عناصر القوائم المالية، بمعنى أنه يقوم بتحديد مستوى المخاطر الذي يتعلق بكل رصيد من أرصدة الحسابات الواردة في القوائم المالية أو الذي يتعلق بكل نوع من المعاملات، وذلك حتى يتمكن من تحديد إجراءات المراجعة اللازمة للتحقق من كل رصيد أو كل نوع من المعاملات، وبطريقة تمكنه من إبداء الرأي في القوائم المالية كوحدة واحدة لمستوى منخفض من المخاطر. فمخاطر المراجعة النهائية أو كما يسمى أحيانا مخاطر المراجعـة المقبولـة Acceptable Audit Risk هي قياس لكيفية استعداد المراجع لقبول احتمال أن يكون بالقوائم المالية تحريف جوهري بعد انتهاء عملية المراجعة والوصول إلى رأي غير متحفظ. فهو عبارة عن تحديد شخصي للخطر الذي يكون المراجع على استعداد لقبوله في أن القوائم المالية تفتقد التمثيل العادل بعد اكتمال عملية المراجعة وإصدار رأي غير متحفظ. وعندما يقرر المراجع مخاطر المراجعة عند أقل مستوى مقبول للخطر، فهذا يعني أن المراجع يرغب في أن يكون أكثر تأكداً من أن القوائم المالية غير محرفة جوهرياً. ويترتب على ذلك أن التأكّد الكامل يحدث عندما يكون الخطر صفراً، في حين أنه عندما يكون الخطر 100% فهذه تكون حالة عدم التأكد الكامل، ولا شك أن حالة التأكد الكامل Complete Assurance (الخطر صفر) لدقة وصحة القوائم المالية مسألة غير اقتصادية من الناحية العملية، وهو ما يعني أن المراجع لا يمكنه إعطاء ضمان بأن القوائم المالية خالية تماماً من الأخطاء والتحريفات الجوهرية. ومن الجدير بالملاحظة أنه عادة ما يكرر المراجعون الإشارة إلى مصطلحات مثل تأكيدات المراجعة، التأكيد الكلي، مستويات التأكد، بدلاً من مخاطر المراجعة المقبولة. ولا شك أن تأكيدات المراجعة أو أي مصطلحات مرادفة تكون مكملة (متممة) لمخاطر المراجعة. فعلى سبيل المثال مخاطر مراجعة مقبولة 2% هي نفسها تأكيدات المراجعة المقبولة 98%. ونظرا لأن المراجع يقوم بتحديد الخطر على مستوى الرصيد الفردي أو النوع المعين من المعاملات، فإن المخاطر النهائية للمراجعة تتوقف على طبيعة الرصيد المعين أو النوع المعين من المعاملات وما يتعلق به من إجراءات الرقابة الداخلية من ناحية، وعلى فاعلية إجراءات المراجعة التحليلية والتفصيلية من ناحية أخرى، وهو الأمر الذي يعني أن مخاطر المراجعة يتكون من ثلاثة عناصر هي: 1- المخاطر المتعلقة بطبيعة العنصر المعين وهو ما يطلق عليه المخاطر الملازمة Inherent Risk. 2 - المخاطر المتعلقة بفعالية 3- المخاطر المتعلقة بفعالية إجراءات المراجعة التحليلية والتفصيلية في اكتشاف الأخطاء وهو ما يطلق عليه مخاطر الاكتشاف Detection Risk وفيما يلي شرح لهذه المخاطر الثلاثة: 2/1 المخاطر الملازمة Inherent Risk. وتعرف المخاطر الملازمة بأنها "قابلية رصيد الحساب المعين أو النوع المعين من المعاملات للخطأ الذي يكون جوهريا إذا اجتمع مع أخطاء في أرصدة أخرى أو أنواع أخرى من المعاملات وذلك مع عدم وجود إجراءات للرقابة الداخلية تتعلـق به" 'AICPA' وتعرف المخاطر الملازمة أيضا بأنها "الخطأ الذي قد يحدث في بند محاسبي أو في نوع معين من المعاملات بشرط أن يكون جوهريا وألا يكون راجعا إلى ضعف نظام الرقابة الداخلية. وهو الأمر الذي يعني أن المخاطر الملازمة تتعلق بطبيعة العنصر أو الحساب المعني". وعلى ذلك فالمخاطر الملازمة قياس لتقدير المراجع لاحتمالية أن الأخطاء (التحريفات) الزائدة عن المقدار المقبول توجد في دورة أو جزء من المعاملات قبل أخذ فعالية الرقابة الداخلية في الاعتبار، أو في قول آخر قابلية القوائم المالية للخطأ الجوهري بافتراض عدم وجود رقابة داخلية، حيث يتم تجاهل الرقابة الداخلية في تحديد المخاطر الملازمة. وتتوقف المخاطر الملازمة على العديد من العوامل يمكن تلخيصها في العوامل التالية: أولا: طبيعة الرصيد أو النوع المعين من المعاملات فالمخاطر الملازمة تكون أكبر كلما كان الرصيد أو النوع المعين من المعاملات أكثر تعرضا للخطأ المقصود أو غير المقصود ، فالمخاطر المتعلقة بعنصر النقدية، على سبيل المثال، تكون أكبر بكثير من تلك المتعلقة بالأصول طويلة الأجل، وعلى العكس تكون المخاطر أقل إذا كانت الحسابات تتضمن بيانات فعلية عما إذا كانت تعتمد على أساس تقديرات لمعاملات مستقبلية، فلا شك أن الخطر يكون أقل بالنسبة لمصروف الأجور عنه بالنسبة لمصروفات الديون المشكوك فيها. ثانيا: العوامل الخارجية مثل التطورات التكنولوجية فإذا كانت المنشأة موضوع المراجعة تعمل في صناعة تتميز بالتطورات التكنولوجية السريعة فهناك خطر ملازم للمخزون السلعي أو يكون المخزون في مثل هذه الصناعات أكثر عرضة للمغالاة في تقييمه، ويحدث الشيء نفسه غالباً للحسابات التي تكون عرضة للتغير في طلب المستهلك. ثالثا: عوامل أخرى تتعلق بالمركز المالي للمنشأة مثل عدم كفاية رأس المال العامل المتاح للاستمرار في العمليات. وقد أوضحت إحدى الدراسات أن المخاطر الملازمة يتم تقديرها بصفة مستقلة عـن المخاطر الرقابية. وأن هناك كثير من العوامل التي تؤثر بصفة عامة على المخاطر الملازمة مثل: ـ موسمية النشاط. ـ حجم المنشأة محل المراجعة. ـ درجة تعرض الحسابات للغش والسرقة وفرص حدوثها. ـ طبيعة عمليات المنشأة وطبيعة الأخطاء المحتملة. ـ الصناعة التي ينتمي إليها العميل. ـ المركز المالي للعميل والضغوط التشغيلية والتنظيمية التي تعرض لها. ـ معدل دوران الإدارة ومجلس الإدارة. ـ تاريخ تعديل الأخطاء لحساب معين. ـ استخدام التقديرات في الأرقام المحاسبية. ـ التغيرات في الإجراءات والأنظمة. ـ مدى صعوبة تحديد الكميات والقيم في السجلات المحاسبية. وتُعدّ المخاطر الملازمة من أهم الأخطار التي يجب تقديرها بصورة دقيقة إذْ إنها تؤثر بصورة جوهرية على كفاءة وفاعلية عملية المراجعة، حيث تتأثر كفاءة عملية المراجعة إذا ما تم تحديدها بأعلى مما يجب، ويتطلب ذلك مجهوداً أكبر من المراجع والعكس صحيح. كما تفقد عملية المراجعة فاعليتها إلى حد كبير إذا لم يتم تحديد الخطر الملازم في مستواها الملائم. 2/2 المخاطر الرقابية Control Risk: تعرف المخاطر الرقابية بأنها "المخاطر الناتجة عن حدوث خطأ في أحد الأرصدة أو في نوع معين من المعاملات، قد يكون جوهريا إذا اجتمع مع خطأ في أرصدة أخرى أو نوع آخر من المعاملات ولا يمكن منعه أو اكتشافه في وقت مناسب عن طريق إجراءات الرقابة الداخلية 'AICPA'؛ بمعنى أن المخاطر الرقابية قياس لتقديرات المراجع الاحتمالية أن الأخطاء (التحريفات) الزائدة عن المقدار المقبول في دورة أو جزء من المعاملات لن تمنع أو تكتشف بواسطة الرقابة الداخلية للعميل. ويعتبر هذا الخطر دالة لفعالية إجراءات الرقابة الداخلية، حيث أنه كلما كان الرقابة الداخلية أكثر فعالية كان هناك احتمال عدم وجود أخطاء أو اكتشافها بواسطة هذا الهيكل أو كان معامل الخطر الذي يمكن تحديده للمخاطر الرقابية أقل. ونظرا للحدود اللازمة لأي نظام رقابة داخلية فإنه لا مفر من وجود هذا الخطر. ويتوقف تقدير المراجع لهذا النوع من المخاطر على قيامه باختبارات الالتزام واختبارات مدى الالتزام بنظام الرقابة الداخلية الخاص بالمنشأة محل المراجعة. وفي حالة عدم ثبوت وجود مثل هذا التقييم فينبغي على المراجع أن يفترض أن المخاطر الرقابية مرتفعة.1 نقطة

-

شكرا على الإيضاح يا أستاذ1 نقطة

-

لاتستطيع تسجيل فوائد مقدمة وحساب الالتزامات يفي بالغرض وقانونا لاتستطيع اطلاق ورقة دفع على الشيك وتحريرها كما ذكرت خطأ قانوني من الممكن أن يعرض الساحب لأشكالات قانونية1 نقطة

-

وعليكم السلام ورحمة الله وبركاته لا بد لك من تطوير قدراتك المعرفية واتباع الدورات التدريبية والحصول على الشهادات المهنية1 نقطة

-

من الناحية العملية يحتاج المحاسبين إلى معرفة كيف يتم الاعتراف بالإيراد و من وجهة نظري فإن توحيد القواعد في اي ممارسة مهنية سيساعد المهنيين بالتأكيد على معرفة القواعد التي سيتم الاعتراف بالإيراد طبقاً لها مهما اختلف النشاط و بالرغم من ان المعيار الدولي لإعداد التقارير المالية IFRS 15 لم يحتوي على كافة انواع الايرادات حيث انه هناك بعض الاستثناءات التي تمت معالجتها في معايير اخرى و لم تعالج في هذا المعيار مثل: 1- معيار المحاسبة الدولي IAS 17 الخاص بالتاجير 2- المعيار الدولي لإعداد التقارير المالية IFRS 4 عقود التأمين 3- المعيار الدولي لإعداد التقارير المالية IFRS 9 و IFRS 10 و IFRS 11 و IAS 27 و IAS 28 المعيار الدولي لإعداد التقارير المالية IFRS15 يحدد لنا خمسة خطوات اساسية تساعدنا على تحديد القيم التي يجب الاعتراف بها كإيراد و هي كالتالي: 1- تحديد العقد - Identify the contract هو اتفاق مكتوب او شفهي بين البائع و المشتري تنشأ عنه بعض الحقوق القانونية الخاصة بطرفي التعاقد و به توضح الالتزامات الخاصة بالبائع و العميل كنتيجة لألتزام اداء واحد او اكثر 2- تحديد التزامات الاداء - Identify the performance obligations التزام الاداء هو عبارة عن وعد بتحويل بضاعة او خدمة يمكن تمييزها و يمكن تحديدها بشكل منفصل 3- تحديد سعر المعاملة - Determine the transaction price يقصد بسعر المعاملة بأنه السعر الاجمالي المتفق عليه في العقد و الذي سيستلمه البائع من العميل في حالة اتمام التزام الاداء 4- تخصيص سعر المعاملة - Allocate the transaction price يخصص البائع سعر المعاملة على التزامات الاداء على اساس اسعار البيع المنفردة (التجزئة) Stand alone selling prices و ذلك على كل التزام اداء 5- الاعتراف بالإيراد عندما أو (كما لو ان) التزامات الاداء تم الوفاء بها - Recognize revenue when (or as) each performance obligation is satisfied يتم الاعتراف بالإيراد بناءاً على طريقتين a- الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time و يتم تطبيقها عندما تنتقل السيطرة إلى العميل ، و السيطرة هنا قد تعني نشأة التزام بالدفع للبائع ، أو انتقال ملكية قانونية للاصل أو حيازة او وضع يد على الاصل أو انتقال المخاطر و المنافع الخاصة بالملكية للعميل أو قبول الاصل b- الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time و يتم تطبيقها عندما يستهلك العميل المنافع كلما تم تنفيذ العمل أو عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع الاصل أو عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز أولا: شرح خطوات الاعتراف بالإيراد الخطوة الأولى: تحديد العقد الخطوة الاولى من خطوات الاعتراف بالإيراد هي تحديد العقد و في سبيل ذلك فإن العقد طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15 هو عبارة عن " اتفاق بين طرفين او اكثر يترتب عليه نشأة حقوق واجبة النفاذ و ايضاً التزامات" و حتى يمكننا ان نعالج الايرادات الناتجة عن العقود طبقاً لما ورد في المعيار الدولي لإعداد التقارير المالية IFRS 15 يجب ان تتوفر الشروط التالية: 1- اطراف التعاقد يجب ان يصدقوا بالموافقة على العقد بالموافقة و ان يلتزموا بأداء التزاماتهم الواردة في العقد 2- الشركة تستطيع ان تحدد حقوق كل طرف من الاطراف بخصوص البضاعئ و الخدمات المحولة 3- الشركة يجب ان تحدد شروط الدفع الخاصة بالبضائع و الخدمات المحولة 4- العقد في جوهره يجب ان يصنف على انه عقد تجاري 5- ان يكون من المحتمل ان تحصل الشركة المقابل المادي للتعاقد كمقابل لتبادل البضاعئة و الخدمات التي ستحول إلى العميل الخطوة الثانية: تحديد التزامات الاداء تحديد التزامات الاداء هي الخطوة الثانية في سبيل الاعتراف بالإيراد و بشكل عام فإن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة الغرض منها تطبيق المعيار الدولي لإعداد التقارير المالية IFRS 15 و في سبيل ذلك يجب علينا ان نقوم بتعريف مصطلح مهم سيقودنا إلى تعريف التزامات الاداء و هذا المصطلح هو مصطلح الوعود أو Promises الوعود في العقود قد تكون صريحة و قد تكون ضمنية و هذه الوعود هي التي تخلق توقعاً بأن الشركة ستقوم بتزويد العميل أو العملاء بالبضائع و الخدمات في سياق ممارسات الاعمال التجارية المعتادة و بناءاً على السياسات المتبعة أو قد تكون على اساس شروط أو محددات معينة و من هنا فإن عملية فهم السياسات و الممارسات الخاصة بالشركة امر مهم لتحديد الوعود بشكل دقيق بعض امثلة الوعود 1- تحويل البضائع المصنعة أو اعادة بيع البضائع المشتراة 2- الترتيبات الخاصة بالاطراف الاخرى لتحويل البضائع و الخدمات 3- الاستعداد لإمداد البضائع و الخدمات في المستقبل 4- بناء او تصميم او تصنيع اصل بالنيابة عن عميل 5- منح الحق في استخدام الاصول الغير ملموسة مثل حقوق الملكية الفكرية 6- اداء بعض المهام المتفق عليها مسبقاً طبقاً للمعيار الدولي لأعداد التقارير المالية IFRS 15 فإنه يجب على الشركة ان تقوم بتحديد البضائع و الخدمات الموعود بها في العقد و يجب ان تعتبر كألتزام اداء كل وعد من الوعود بتحويل a- بضاعة او خدمة مستقلة أو حزمة بضائع أو خدمات مستقلة b- مجموعة البضائع و الخدمات المستقلة ذات تتابع تسلسلي في التوريد التي تعتبر في جوهرها متشابهة و التي تتخذ نمط او اسلوب واحد من انماط التحويل للعملاء وبناء على ما سبق فان كل بضاعة او خدمة مستقلة في العقد تعد في حد ذاتها التزام اداء و على عكس ذلك فإن كل بضاعة او خدمة غير مستقلة يمكن اعتبارها على انها بند في حزمة أو توليفة بضائع و خدمات غيرمسقلة و بناءاً عليه فإنه يمكن اعتبار حزمة البضائع و الخدمات التي تحتوي على بنود غير مستقلة على انها التزام اداء مفرد او وحيد هناك ايضاً بعض الحالات التي تقوم فيها الشركة بتوريد بضائع او خدمات مستقلة بشكل متتابع خلال فترة من الزمن على مراحل متشابهة و مثال ذلك خدمات التنظيف اليومية حيث ان هذه البضائع و الخدمات تعد التزام اداء واحد إذا كان لها نفس انماط التوريد للعملاء حتى يمكن ان نصف بند بضاعة او خدمة معينة على انه بند بضاعة او خدمة مستقلة فإنه يجب ان تتوفر بعض الشروط و هي : 1- يجب ان يكون البضاعة او الخدمة مستقلة بذاتها 2- بند البضاعة او الخدمة مستقل في سياق التعاقد مما سبق فإن الوعد يمكن اعتباره كالتزام اداء في حالة كونه بند بضاعة او خدمة مستقل او حزمة بضائع و خدمات مستقلة (الحزمة عبارة عن مجموعة من بنود البضائع و الخدمات التي قد تكون مستقلة او غير مستقلة ) الشرط الأول: بند البضاعة أو الخدمة مستقل بذاته ، إذا كان و ليس على سبيل الحصر يستطيع العميل الانتفاع بالبند بمفرده بالبيع بقيمة اكبر من قيمة التخريد أو ، يستطيع العميل الانتفاع بالبند بمفرده بالاستهلاك أو ، يستطيع العميل الاحتفاظ بالبند بمفرده بطريقة يمكن أن تولد منافع أو ، يستطيع العميل أن ينتفع بالبند بمفرده أو مقترناً مع موارد اخزي سواء كانت تلك الموارد متوفرة في الشركة أو لدى الغير أو تم توريدها مسبقاً أو ، إذا كان البند يباع بمفرده في الأحوال العادية الشرط الثاني: بند البضاعة أو الخدمة مستقل في سياق التعاقد ، إذا كان و ليس على سبيل الحصر البند لا يعد احد المدخلات المستخدمة في توريد او تركيب مخرج معين محدد في العقد أو ، البند لا يستخدم في تعديل أو تركيب بنود بضائع و خدمات اخزي محددة في العقد أو ، البند من حيث طبيعته لا يعتبر تابع بشكل كبير أو ذو علاقة بشكل كبير ببنود البضائع و الخدمات الأخرى المحددة في العقد الشرطان السابقان مهم توافرهما معاً حتى نستطيع ان نقيم بند البضاعة او الخدمة على انه بند مستقل و بالتالي التزام اداء و في حالة تحديد أن بند البضاعة او الخدمة غير مستقل فإن ذلك دليل على ان هذا البند من البضاعة او الخدمة هو جزء من توليفة أو حزمة من البضائع و الخدمات الغير مستقلة ستكون فيما بينها حزمة بنود بضائع و خدمات يمكن اعتبارها بعد ذلك على انها التزام اداء منفرد او وحيد بشكل نهائي يجب ان نضع هذه القاعدة و هي انه طالما ان بند البضاعة او الخدمة غير مستقل فإنه ستستمر الشركة في خلط و توليف هذا البند من البضاعة او الخدمة الغير مستقل مع بضائع اخرى حتى يتم تكويل حزمة Bundle يمكن اعتبارها على انها التزام اداء منفرد ضمن التزامات اداء العقد في حالة تعدد التزامات اداء العقد أو حتى في حالة ان العقد يحتوي على التزام اداء منفرد وحيد الشكل التالي عبارة عن خريطة تدفق توضح مسار تحديد التزامات الاداء الخطوة الثالثة: تحديد سعر المعاملة سعر المعاملة عبارة عن تلك القيمة التي يتم تخصيصها على التزامات الاداء التي تم تحديدها في العقد و بناءاً على ذلك فإن سعر المعاملة يعبر عن قيمة الإيراد التي سيتم الاعتراف بها عندما يتم الوفاء لألتزامات الاداء عند تحديد سعر المعاملة يجب ان يتم خصم تلك القيم التي تحصل نيابة عن جهات خارجية مثل ضرائب المبيعات و من ناحية اخرى فإن سعر المعاملة قد يكون مباشر مثل ان يحتوي العقد على قيمة مقابل معين لعدد ثابت من البضائع و الخدمات التي سيتم توريدها في وقت قصير نسبياً و قد يكون سعر المعاملة معقد عندما تكون هناك بعض الحالات التي تتعلق بـ 1- عندما يكون المقابل متغير 2- عندما يكون المقابل غير نقدي 3- عندما يكون هناك عناصر تمويل مهمة 4- عندما يكون هناك مقابل مستحق للعميل كل الحالات السابقة تحتاج إلى بعض التوضيح و ربما في المقالات القادمة سنوردها بالتفصيل الخطوة الرابعة: تخصيص سعر المعاملة على التزامات الاداء لقد ذكرنا سابقاً أن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة و استكمالاً لما سبق فإنه يمكننا استكمال تعريف التزامات الاداء بأنها لا تعدو كونها وحدة محاسبة الغرض منها تخصيص سعر المعاملة عليها سعر المعاملة الذي سيتم تخصيصه على التزام الاداء يقصد به سعر البيع القائم بذاته أو Stand-alone selling price و سعر البيع القائم بذاته يعرف على انه ذلك السعر الذي يمكن ان تبيع به الشركة البضاعة او الخدمة بشكل منفصل إلى العميل هناك حالات يمكن تحديد سعر البيع القائم بذاته و لكن هناك حالات اخرى لا نستطيع تحديد سعر البيع القائم بذاته و في هذه الحالة فإننا يمكننا استخدام اكثر من مدخل أو اسلوب لتحديد سعر البيع القائم بذاته و لعل المقالات القادمة سوف نشرح فيها هذه الحالات و لكن هنا في هذا المقال فإننا سنفترض بأن سعر البيع القائم بذاته معروف و محدد القاعدة التي وردت في المعيار الدولي لإعداد التقارير المالية IFRS 15 هي " على الشركة ان تقوم بتخصيص سعر المعاملة لكل التزام اداء على اساس النسبة و التناسب بين اسعار بيع المنتجات و الخدمات مقيمة بسعر البيع القائم بذاته " الخطوة الخامسة: الاعتراف بالإيراد حدد المعيار الدولي لإعداد التقارير المالية الدولية IFRS15 طريقتين اساسيتين للاعتراف بالإيراد على ان تكون الطريقة الثانية أي طريقة الاعتراف بالإيراد على مدى فترة من الزمن هي الاولى بالاختبار ، فلو لم ينطبق اي شرط من شروط الاعتراف بالإيراد على مدى فترة من الزمن فإن الاعتراف بالإيراد سيكون بشكل تلقائي بطريقة الاعتراف بالإيراد عند نقطة معينة من الزمن الشكل التالي يوضح مسار اتخاذ القرار في معالجة الاعتراف بالإيراد الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time الاعتراف بالإيراد عند نقطة معينة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم في لحظة معينة من الزمن و مثال ذلك تسليم البضاعة المطلوبة مرة واحدة و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالايراد يتم عند نقطة معينة من الزمن و هي a- انتقال ملكية الاصل بأثباتات قانونية b- نشأة التزام بالدفع للبائع c- حيازة او وضع يد على الاصل d- انتقال المخاطر و المنافع الخاصة بالملكية للعميل e- قبول الاصل الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time الاعتراف بالإيراد على مدى فترة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم على لحظات متكررة من الزمن أو على مدى فترة من الزمن أي ان تسليم البضاعة او اتمام الخدمة تتم على مراحل للوفاء بألتزام الاداء الواحد و مثال ذلك تقديم بعض الخدمات مثل التدقيق أو الخدمات الاستشارية أو عقود المقاولات طويلة الاجل و كل هذه تعد امثلة على الحالات التي يجب ان يعترف بالإيراد بها على مدى فترة من الزمن ، و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالإيراد يتم على مدى فترة من الزمن و هي: a- عندما يحصل العميل بشكل متزامن على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة كلما تم الاداء - و مثال ذلك عندما تقوم شركة تنظيف بتقديم خدمات التنظيف بناء على عقد سنوي b- عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع أي مرحلة منه - و مثال ذلك عندما يقوم المقاول ببناء مبنى على ارض تخص العميل c- عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز - و مثال ذلك عندما تقوم شركة مصنعة بتصميم ماكينة خاصة بتصنيع البلاستيك بمواصفات خاصة تخص العميل ثانيا: العرض و الافصاح في المعيار الدولي لإعداد التقارير المالية IFRS 15 تم اقرار بعض المصطلحات الجديدة التي تخص العرض و الافصاح في القوائم المالية حيث انه في قائمة المركز المالي فإن الشركة تعترف بالاصول أو الخصوم الخاصة بالعقود عندما تسبق عملية تسليم البضاعة و او اداء الخدمة عملية استلام المبلغ المستحق و هنا سيكون لدينا حالتين الحالة الاولى: عندما تقوم الشركة بتوريد البضاعة او اداء الخدمة قبل استلام المبلغ المقابل المستحق فإن هذا الحدث سينشأ عنه اصل يخص العقد أو ذمم مدينة تخص العقد في حالة انه هناك شروط غير شرط مرور الوقت لأستحقاق المقابل المتفق عليه لتوريد البضاعة او اداء الخدمة فإننا سنكون بصدد "اصول عقود" أما في حالة انه لا يوجد غير شرط الوقت لاستحقاق المقابل المتفق عليه لتوريد البضاعة او أداء الخدمة فإننا سنكون بصدد "ذمم مدينة" الحالة الثانية: عندما تقوم الشركة بإستلام المبلغ المستحق قبل توريد البضاعة او اداء الخدمة فإن هذا الحدث سينشأ عنه التزام يخص العقد ** في الامثلة القادمة سنجد ان حساب الإيرادات المؤجلة هو مثال لخصوم العقود و يلاحظ ان المعيار لم يشترط ان تتم تسمية الحسابات التي تعالج فيها الحالات السابقة كأصول العقود او خصوم العقود و لكن ترك الحرية للمهني في تحديد هذا الامر و لقد لاحظت ان تصانيف الحسابات طبقاً للمعايير الدولية لإعداد التقارير المالية IFRS Taxonomy 2015 لم يتم ذكر تصنيف بأسم اصول العقود او خصوم العقود و لكن عوضاً عن ذلك تدخل هذه المصطلحات في الافصاحات الخاصة بالتقارير المالية المعتمدة و المدققة شجرة القرار التالية توضح كيفية الحكم على مخرجات العملية من حيث كونها ستنتج اصول عقود أو ذمم مدينة أو خصوم عقود ثالثا: امثلة عملية مثال (1) شركة لبيع الملابس قامت بتاريخ 01/01/2016 ببيع عدد 2 بنطلون سعر الواحد 50 وحدة نقد و عدد 3 قميص سعر الواحد منها 25 وحدة نقد للعميل A ، فإذا علمت بأنه في الاحوال العادية فإنه كل بند من البنود السابقة يباع بمفرده فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - فاتورة البيع هنا تعد بمثابة تعاقد تم بين طرفين و هذا الاستنتاج يمكن دعمه بقوانين المعاملات التجارية أو القوانين التجارية التي تعرف العقود التجارية و شروطه الخطوة الثاني تتمثل في تحديد التزامات الاداء - و قد تم تحديد ان بنود الفاتورة تباع بمفردها في الاحوال العادية و ايضاً نجد ان اي بند من بنود الفاتورة هنا لا يدخل في تركيب البند الاخر و لا يوجد علاقة متشابكة مع اي بند من بنود الفاتورة و بالتالي فإن التزام الاداء الاول هو توريد 2 بنطلون و التزام الاداء الثاني هو توريد 3 قميص الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه لدينا سعرين لمعاملتين ، المعاملة الاولى هي 2 بنطلون × 50 وحدة نقد = 100 وحدة نقد ، و المعاملة الثانية هي 3 قميص × 25 وحدة نقد = 75 وحدة نقد الخطوة الرابعة تخصيص اسعار المعاملات - و في هذه الحالة فإن اسعار المعاملات مخصصة و لا تحتاج إلى اعادة تخصيص بالمعاملة الاولى و سعره 100 وحدة نقد و تخصيصها 50 وحدة نقد لكل بنطلون و المعاملة الثاني و سعرها 75 وحدة نقد و تخصيصها 25 وحدة نقد لكل قميص الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا سيكون الاعتراف بالإيراد عند نقطة زمنية معينة لأن شروط الاعتراف بالإيراد على مدى فترة زمنية لا تنطبق في هذه الحالة مدين دائن بيان 175 من حـ / النقدية او البنك 175 إلى حـ / إيرادات المبيعات مثال (2) شركة خدمات نظافة قامت بتاريخ 01/01/2016 قامت بالتعاقد مع العميل A على عقد نظافة سنوي يبدأ من تاريخ 01/01/2016 حتى تاريخ 31/12/2016 بقيمة تعاقدية قدرها 1,200 وحدة نقد سنوياً فإذا علمت بأن شروط التعاقد تنص على انه يجب ان يدفع مبلغ التعاقد بالكامل نقداً و مقدماً و أن مبلغ التعاقد غير قابل للرد فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين الخطوة الثاني تتمثل في تحديد التزامات الاداء - في هذا المثال لدينا عقد به بند خدمة وحيد و هذا البند هو في حد ذاته التزام الاداء الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه سعر المعاملة هو 1,200 وحدة نقد بمقدار اتعاب شهرية قدرها 100 وحدة نقد الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزام اداء واحد و سعر المعاملة المخصص لهذا الالتزام هو 1,200 وحدة نقد الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا هو اعتراف بالإيراد على مدى فترة من الزمن و ذلك لان الخدمة تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة النظافة ان تقوم بالقيود التالية بتاريخ 01/01/2016 مدين دائن بيان 1,200 من حـ / النقدية أو البنك 1,200 إلى حـ / الإيرادات المؤجلة (خصوم العقود) في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 100 من حـ / الإيرادات المؤجلة (خصوم العقود) 100 إلى حـ / إيرادات خدمة النظافة مثال (3) في المثال (2) لو فرضنا ان العميل لم يدفع المبلغ المستحق عليه مباشرة و قام بالدفع بتاريخ 01/03/2016 فما هي القيود التحليل بتاريخ 01/01/2016 مدين دائن بيان 1,200 من حـ / العملاء 1,200 إلى حـ / الإيرادات المؤجلة (خصوم العقود) بتاريخ 01/03/2016 مدين دائن بيان 1,200 من حـ / النقدية او البنك 1,200 إلى حـ / العملاء في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 100 من حـ / الإيرادات المؤجلة (خصوم العقود) 100 إلى حـ / إيرادات خدمة النظافة مثال (4) شركة بحرية تبيع القوارب و خدمات المرسي للعملاء ، تقوم الشركة ببيع القوارب بسعر 30,000 وحدة نقد للقارب الواحد و تقدم خدمة المرسى بسعر 6,000 وحدة نقد سنوياً للقارب الواحد و الشركة في الاحوال العادية تقوم ببيع القوارب بشكل منفصل عن بيع خدمات المرسى ، قامت الشركة بتاريخ 20/12/2015 بإبرام تعاقد لبيع قارب و خدمة مرسى مع احد العميل A بسعر 32,500 وحدة نقد و تم استلام المبلغ نقداً بتاريخ 20/12/2015 و قامت الشركة البحرية بتسليم القارب بتاريخ 30/12/2015 و خدمة المرسى تبدأ من تاريخ 01/01/2016 و تنتهي 31/12/2016 ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين الخطوة الثاني تحديد التزامات الاداء - في هذا المثال الشركة في الاحوال العادية تبيع كل منتج من منتجات التعاقد بشكل منفصل و كل منتج لا يدخل كمكون في تكوين الاخر او في تكوين اي مخرج تم تضمينه في العقد و بالتالي فنحن امام التزامين للاداء ، الاول هو القارب و الثاني هو خدمات المرسى الخطوة الثالثة تحديد سعر المعاملة - يلاحظ اننا في الحالة السابقة لدينا سعر واحد مجمل للمعامليتين و كما ذكرنا سابقاً فإننا بصدد التزامين للاداء و لدينا سعر واحد لكلاً من الالتزامين ، في هذه الحالة يجب ان نقوم بتوزيع سعر المعاملة المجمع المتمثل في 32,500 و هذه الخطوة ستتضح بالتفصيل ضمن الخطوة الرابعة التالي الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزامين اداء و سيكون التخصيص كالتالي سعر المعاملة لبند القارب = 32,500 × 30,000/(30,000 + 6,000) = 27,083 وحدة نقد تقريباً سعر المعاملة لبند خدمة المرسى = 32,500 × 6,000/(30,000 + 6,000) = 5,417 وحدة نقد تقريباً عند توزيع الايراد المخصص لبند خدمة المرسى على مدى 12 شهر سيكون نصيب الشهر الواحد 5417 ÷ 12 = 451.42 وحدة نقد تقريباً شهرياً الخطوة الخامسة الاعتراف بالإيراد - لدينا في هذا التعاقد نوعين من الإيرادات ، الاول يتمثل في الاعتراف بالإيراد عند نقطة زمنية معينة تتمثل في تاريخ تسليم القارب و الثاني يتمثل في الاعتراف بالإيراد على مدى فترة من الزمن و ذلك لان خدمة المرسى تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة الخدمات البحرية ان تقوم بالقيود التالية عند استلام المقابل النقدي بتاريخ 20/12/2015 مدين دائن بيان 32,500 من حـ / النقدية 32,500 إلى حـ / الإيرادات المؤجلة (خصوم العقود) عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي مدين دائن بيان 27,083 من حـ / الإيرادات المؤجلة (خصوم العقود) 27,083 لى حـ / إيرادات بيع قوارب في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 451 من حـ / الإيرادات المؤجلة (خصوم العقود) 451 إلى حـ / إيرادات خدمة المرسى مثال (5) لو اخذنا في الاعتبار ان العميل A في المثال السابق لم يقم بدفع المبلغ المستحق عليه أو قام بدفعه في تاريخ لاحق ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي مدين دائن بيان 27,083 من حـ / العملاء 27,083 إلى حـ / إيرادات بيع قوارب عند بداية الاشتراك في خدمة المرسى بتاريخ 01/01/2016 مدين دائن بيان 5,417 من حـ / العملاء 5,417 إلى حـ / الإيرادات المؤجلة (خصوم العقود) في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 451 من حـ / الإيرادات المؤجلة (خصوم العقود) 451 إلى حـ / إيرادات خدمة المرسى مثال (6) الشركة A تعاقدت بتاريخ 01/01/2016 مع العميل B على توريد البضاعة X و البضاعة Y بمبلغ و قدره 1,500 للبضاعة X و 2,000 للبضاعة Y و اشترط العميل في شروط الدفع ان يتم الدفع بعد شهر من تاريخ اخر توريد للبضاعة ، فإذا علمت انه بتاريخ 05/01/2016 تم توريد البضاعة X بالكامل و في تاريخ 31/01/2016 تم توريد البضاعة Y بالكامل و تم دفع المبلغ المستحق بتاريخ 01/03/2016، فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15 التحليل نظراً لأن عملية الدفع هنا مشروطة بشرط توريد البضاعة بالكامل و بعد التوريد بالكامل تحتسب فترة شهر من تاريخ اخر توريد فإن المعالجات المحاسبية هنا ستكون كالتالي بتاريخ 05/01/2016 مدين دائن بيان 1,500 من حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) 1,500 إلى حـ / المبيعات (توريد البضاعة X للعميل و يلاحظ انه تم استخدام حساب توريد بضاعة غير مستحقة الدفع لوجود شروط و يعتبر هذا الحساب على انه اصول عقود و لا يتم تصنيفه او معالجته في حساب الذمم المدينة ( العملاء) كما هو معتاد و ذلك لأن المعاملة موقوفة على شرط و هو توريد البضاعة بالكامل ) بتاريخ 31/01/2016 مدين دائن بيان 2,000 من حـ / العملاء 2,000 إلى حـ / المبيعات (توريد البضاعة Y و يلاحظ ان المعالجة تمت بشكل مباشر في حساب العملاء و ذلك لأنها غير مشروطة في هذه الحالة و الشرط الوحيد الذي يحول بين استحقاق المقابل المادي هنا هو مرور شهر من الزمن ) بتاريخ 31/01/2016 مدين دائن بيان 1,500 من حـ / العملاء 1,500 إلى حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) (تم عكس القيد الخاص بتوريد البضاعة X و تحويله لذمم مدينة (عملاء) ) في تاريخ 01/03/2016 مدين دائن بيان 3,500 من حـ / البنك أو النقدية 3,500 إلى حـ / العملاء (دفع المبلغ المستحق على العميل B ) المقالات التالية المرتبطة بالموضوع المقالة الثانية: المعيار الدولي لإعداد التقارير المالية IFRS 15 بعنوان الإيرادات من العقود مع العملاء - محاسبة عقود المقاولات أو العقود طويلة الآجل و محاسبة انشطة الاوامر الانتاجية و الضمانات المراجع المستخدمة Intermediate Accounting Eighth Edition, J. DAVID SPICELAND, JAMES F. SEPE , MARK W. NELSON, WAYNE B. THOMAS KPMG - Issues In-Depth: Revenue from Contracts with Customers PWC - Revenue from Contracts with Customers EY - A closer look at the new revenue recognition standard IFRS 15 - Revenue from Contracts with Customers1 نقطة

-

ممكن النسخة العربية لهذا المعيار محتاجها ضروري في موضوع رسالتي للماجستيرارجوكم سرعة الرد لي وشكرا1 نقطة

-

السلام عليكم ديه فيديوهات لشرح المنهج الجديد لشهادة CMA 2015 PART 1 INTRODUCTION http://youtu.be/phsfFRcXS8E PART 1 Unit 1 Financial Statments http://youtu.be/gmqsRu-duoQ انتظروا ان شاء الله باقى المنهج استكمال لشرح منهج CMA 2015 نقدم لكم المحاضرة الثانية Continue Unit 1 لو اعجبكم الشرح ادعمنا بمشاركة الفيديو مع كل المهتمين ب CMA http://youtu.be/DWYEiGO6OZQ حل اسئلة UNIT 1 http://youtu.be/e83D_O4aQaw1 نقطة

-