البحث في الموقع

عرض النتائج للدليل 'التدفقات النقدية'.

-

الاستاذ الدكتور/ محمد شريف توفيق تحية طيبة ,,,, الرجاء مساعدتي في شرح التحليل المالي بمثال مع التفصيل كالاتي :- 1- التحليل الراسي والافقي لقائمة المركز المالي وقائمة الدخل وقائمة التدفقات النقدية وحقوق الملكية والمساهمين . 2- تحليل الاتجاهات لقائمة المركز المالي وقائمة الدخل وقائمة التدفقات النقدية وحقوق الملكية والمساهمين . 3- النسب المالية :- أ- المقدرة علي السداد ب-نسبة الربحية ت- نسبة الكفاءة ث- نسبة السيولة او اسال الملفات علي البريد الالكتروني nowernower@yahoo.com

-

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي دورة التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ دورة المحاسبة المالية المتقدمة - Mini MBA دورة المحاسبة والضبط المالي وفق معايير التقارير الدولية دورة إعداد وتطوير اللوائح المالية دورة فحص الميزانيات والقراءة النقدية للقوائم المالية دورة التحليل المالي وقوائم التدفقات النقدية دورة نظم المحاسبة للعاملين على الصندوق دورة إدارة المخاطر المالية للمنشآت دورة التحول من الأساس النقدي إلى أساس الإستحقاق دورة الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة دورة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) دورة المنظومة المتكاملة للإدارة المالية الحديثة دورة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) دورة المحاسبة الحكومية وأساس الإستحقاق دورة معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة دورة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي دورة تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية دورة الأساليب الحديثة في التخطيط المالي وإعداد الموازنات دورة طرح المناقصات دورة بناء وتطوير نظم الرقابة الداخلية بالمنشآت دورة مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي دورة التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق دورة المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات دورة آليات الرقابة الحديثة وتقييم الأداء دورة المحاسبة والتحليل المالي لغير المحاسبين دورة التطوير على عمليات المصارف في ظل تعديلات بازل دورة تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية دورة مخاطر رأس المال دورة الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية دورة تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) دورة الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية دورة المهارات المالية لأمناء الصندوق دورة تخطيط وإدارة السياسات المالية والنقدية دورة التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات دورة التسويقات الجردية والأخطاء المحاسبية ومعالجتها دورة المعلومات المالية كأداة فعالة لمتخذي القرارت المالية دورة أسس الإدارة المالية في الدوائر الحكومية دورة المهارات المتخصصة في التدقيق والتفتيش المالي والإداري دورة مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية دورة القياس المحاسبي والمراجعة الدولية دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) دورة صيغ التمويل والخدمات المصرفية الإسلامية دورة المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي دورة الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي دورة الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي دورة تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي دورة الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة دورة مهارات التخطيط المالي وإعداد الموازنة دورة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية دورة العمليات المحاسبية والمالية لغير المحاسبين دورة المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي دورة إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي دورة القواعد المحاسبية الحديثة لضريبة القيمة المضافة دورة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model دورة الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية دورة الإتجاهات الحديثة في محاسبة الرواتب والأجور دورة أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي دورة الفحص التحليلي للبيانات المالية وإتخاذ القرارت دورة إعداد وتحليل وصياغة التقارير المالية دورة القيود المحاسبية للعمليات والتدقيق المحاسبي دورة إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات دورة أصول ومعايير المحاسبة المالية الحديثة دورة المحاسب المبتكر Creative Accountant دورة التدقيق ومراجعة المدفوعات المالية دورة الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's دورة الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي دورة استخدام التكنولوجيا الحديثة في العمليات المحاسبية دورة الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي دورة الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم دورة إعداد الميزانية الفعالة ومراقبة التكاليف دورة إعداد التقارير المالية ورفع الإقرارات الضريبية VAT دورة الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل دورة إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات دورة تكنولوجيا العمليات المالية الحديثة دورة الشهادة التأسيسية في المحاسبة المالية FFAC ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي دورة التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ دورة المحاسبة المالية المتقدمة - Mini MBA دورة المحاسبة والضبط المالي وفق معايير التقارير الدولية دورة إعداد وتطوير اللوائح المالية دورة فحص الميزانيات والقراءة النقدية للقوائم المالية دورة التحليل المالي وقوائم التدفقات النقدية دورة نظم المحاسبة للعاملين على الصندوق دورة إدارة المخاطر المالية للمنشآت دورة التحول من الأساس النقدي إلى أساس الإستحقاق دورة الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة دورة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) دورة المنظومة المتكاملة للإدارة المالية الحديثة دورة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) دورة المحاسبة الحكومية وأساس الإستحقاق دورة معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة دورة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي دورة تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية دورة الأساليب الحديثة في التخطيط المالي وإعداد الموازنات دورة طرح المناقصات دورة بناء وتطوير نظم الرقابة الداخلية بالمنشآت دورة مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي دورة التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق دورة المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات دورة آليات الرقابة الحديثة وتقييم الأداء دورة المحاسبة والتحليل المالي لغير المحاسبين دورة التطوير على عمليات المصارف في ظل تعديلات بازل دورة تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية دورة مخاطر رأس المال دورة الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية دورة تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) دورة الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية دورة المهارات المالية لأمناء الصندوق دورة تخطيط وإدارة السياسات المالية والنقدية دورة التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات دورة التسويقات الجردية والأخطاء المحاسبية ومعالجتها دورة المعلومات المالية كأداة فعالة لمتخذي القرارت المالية دورة أسس الإدارة المالية في الدوائر الحكومية دورة المهارات المتخصصة في التدقيق والتفتيش المالي والإداري دورة مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية دورة القياس المحاسبي والمراجعة الدولية دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) دورة صيغ التمويل والخدمات المصرفية الإسلامية دورة المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي دورة الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي دورة الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي دورة تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي دورة الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة دورة مهارات التخطيط المالي وإعداد الموازنة دورة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية دورة العمليات المحاسبية والمالية لغير المحاسبين دورة المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي دورة إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي دورة القواعد المحاسبية الحديثة لضريبة القيمة المضافة دورة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model دورة الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية دورة الإتجاهات الحديثة في محاسبة الرواتب والأجور دورة أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي دورة الفحص التحليلي للبيانات المالية وإتخاذ القرارت دورة إعداد وتحليل وصياغة التقارير المالية دورة القيود المحاسبية للعمليات والتدقيق المحاسبي دورة إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات دورة أصول ومعايير المحاسبة المالية الحديثة دورة المحاسب المبتكر Creative Accountant دورة التدقيق ومراجعة المدفوعات المالية دورة الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's دورة الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي دورة استخدام التكنولوجيا الحديثة في العمليات المحاسبية دورة الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي دورة الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم دورة إعداد الميزانية الفعالة ومراقبة التكاليف دورة إعداد التقارير المالية ورفع الإقرارات الضريبية VAT دورة الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل دورة إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات دورة تكنولوجيا العمليات المالية الحديثة دورة الشهادة التأسيسية في المحاسبة المالية FFAC ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي دورة التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ دورة المحاسبة المالية المتقدمة - Mini MBA دورة المحاسبة والضبط المالي وفق معايير التقارير الدولية دورة إعداد وتطوير اللوائح المالية دورة فحص الميزانيات والقراءة النقدية للقوائم المالية دورة التحليل المالي وقوائم التدفقات النقدية دورة نظم المحاسبة للعاملين على الصندوق دورة إدارة المخاطر المالية للمنشآت دورة التحول من الأساس النقدي إلى أساس الإستحقاق دورة الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة دورة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) دورة المنظومة المتكاملة للإدارة المالية الحديثة دورة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) دورة المحاسبة الحكومية وأساس الإستحقاق دورة معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة دورة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي دورة تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية دورة الأساليب الحديثة في التخطيط المالي وإعداد الموازنات دورة طرح المناقصات دورة بناء وتطوير نظم الرقابة الداخلية بالمنشآت دورة مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي دورة التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق دورة المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات دورة آليات الرقابة الحديثة وتقييم الأداء دورة المحاسبة والتحليل المالي لغير المحاسبين دورة التطوير على عمليات المصارف في ظل تعديلات بازل دورة تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية دورة مخاطر رأس المال دورة الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية دورة تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) دورة الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية دورة المهارات المالية لأمناء الصندوق دورة تخطيط وإدارة السياسات المالية والنقدية دورة التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات دورة التسويقات الجردية والأخطاء المحاسبية ومعالجتها دورة المعلومات المالية كأداة فعالة لمتخذي القرارت المالية دورة أسس الإدارة المالية في الدوائر الحكومية دورة المهارات المتخصصة في التدقيق والتفتيش المالي والإداري دورة مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية دورة القياس المحاسبي والمراجعة الدولية دورة إدارة العمليات المالية والتخطيط المالي المتقدم دورة النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) دورة صيغ التمويل والخدمات المصرفية الإسلامية دورة المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي دورة الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي دورة الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي دورة تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي دورة الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة دورة مهارات التخطيط المالي وإعداد الموازنة دورة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية دورة العمليات المحاسبية والمالية لغير المحاسبين دورة المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي دورة إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي دورة القواعد المحاسبية الحديثة لضريبة القيمة المضافة دورة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model دورة الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية دورة الإتجاهات الحديثة في محاسبة الرواتب والأجور دورة أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي دورة الفحص التحليلي للبيانات المالية وإتخاذ القرارت دورة إعداد وتحليل وصياغة التقارير المالية دورة القيود المحاسبية للعمليات والتدقيق المحاسبي دورة إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات دورة أصول ومعايير المحاسبة المالية الحديثة دورة المحاسب المبتكر Creative Accountant دورة التدقيق ومراجعة المدفوعات المالية دورة الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's دورة الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي دورة استخدام التكنولوجيا الحديثة في العمليات المحاسبية دورة الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي دورة الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم دورة إعداد الميزانية الفعالة ومراقبة التكاليف دورة إعداد التقارير المالية ورفع الإقرارات الضريبية VAT دورة الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل دورة إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات دورة تكنولوجيا العمليات المالية الحديثة دورة الشهادة التأسيسية في المحاسبة المالية FFAC ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

-

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : هاجــــر صبـــري جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179480 البريد الإلكترونى : hager@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ إدارة المشاريع / الأمن والحراسات الخاصة / الأمن والسلامة والصحة المهنية والبيئة / الإدارة والقيادة وتطوير الذات / البترول والنفط والغاز / البنوك والقطاع المصرفي / التسويق والمبيعات / التنشيط السياحي والفنادق / الجودة الشاملة والإنتاج / السكرتاريا وإدارة المكاتب / العلاقات العامة والإعلام / العلوم الصحية والطبية / القانون والعقود والمناقصات / المحاسبة والإدارة المالية / المشتريات والمخازن والخدمات اللوجستية / الموارد البشرية والتدريب / الهندسة الفنية والصيانة / الهندسة الكهربائية والإلكترونية / سلامة الغذاء / قطاع التأمين / هندسة التعدين والتنقيب .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير ــــــــــــــــــــــ ملحوظة : ــــــــــــــــــــــ يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . ــــــــــــــــــــــــــــــــــــــــ أسلوب تنفيذ البرنامج : ــــــــــــــــــــــــــــــــــــــــ لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Hager Sabry Mob & WhatsApp & Viber & Line & Imo : 002 01121179480 Email : hager@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : هاجــــر صبـــري جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179480 البريد الإلكترونى : hager@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ إدارة المشاريع / الأمن والحراسات الخاصة / الأمن والسلامة والصحة المهنية والبيئة / الإدارة والقيادة وتطوير الذات / البترول والنفط والغاز / البنوك والقطاع المصرفي / التسويق والمبيعات / التنشيط السياحي والفنادق / الجودة الشاملة والإنتاج / السكرتاريا وإدارة المكاتب / العلاقات العامة والإعلام / العلوم الصحية والطبية / القانون والعقود والمناقصات / المحاسبة والإدارة المالية / المشتريات والمخازن والخدمات اللوجستية / الموارد البشرية والتدريب / الهندسة الفنية والصيانة / الهندسة الكهربائية والإلكترونية / سلامة الغذاء / قطاع التأمين / هندسة التعدين والتنقيب .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير ــــــــــــــــــــــ ملحوظة : ــــــــــــــــــــــ يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . ــــــــــــــــــــــــــــــــــــــــ أسلوب تنفيذ البرنامج : ــــــــــــــــــــــــــــــــــــــــ لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Hager Sabry Mob & WhatsApp & Viber & Line & Imo : 002 01121179480 Email : hager@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي التحليل المالي وقوائم التدفقات النقدية يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال المحاسبة والإدارة المالية ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال المحاسبة والإدارة المالية: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المحاسبة المالية المتقدمة - Mini MBA المحاسبة والضبط المالي وفق معايير التقارير الدولية إعداد وتطوير اللوائح المالية فحص الميزانيات والقراءة النقدية للقوائم المالية التحليل المالي وقوائم التدفقات النقدية نظم المحاسبة للعاملين على الصندوق إدارة المخاطر المالية للمنشآت التحول من الأساس النقدي إلى أساس الإستحقاق الرقابة على التكاليف باستخدام نظرية مراقبة التكاليف على أساس الأنشطة نظم المحاسبة عن الجوانب المالية لشؤون الموظفين والموارد البشرية ( تخطيط وقياس ورقابة الاجور والمرتبات ) المنظومة المتكاملة للإدارة المالية الحديثة قياس وتقييم الأداء المالي والمحاسبي باستخدام الموازنات وبطاقة الأداء المتوازن ( BSC ) المحاسبة الحكومية وأساس الإستحقاق معايير المحاسبة الدولية - IAS ومعايير التقارير المالية الدولية - IFRS وفق آخر التعديلات الحديثة الإتجاهات الحديثة لرفع كفاءة أداء المحاسب والمراقب المالي تحليل البيانات والقوائم المالية باستخدام الطرق الإحصائية الأساليب الحديثة في التخطيط المالي وإعداد الموازنات طرح المناقصات بناء وتطوير نظم الرقابة الداخلية بالمنشآت مهارات إعداد الخطط المالية والمستقبلية وقياس الأداء المالي التقنيات الحديثة في إعداد الميزانية على أساس الإستحقاق المعايير الحديثة في المراجعة الداخلية والفحص التحليلي للحسابات آليات الرقابة الحديثة وتقييم الأداء المحاسبة والتحليل المالي لغير المحاسبين التطوير على عمليات المصارف في ظل تعديلات بازل تطوير الأداء المهني للمحاسبين والمدققين وفق المعايير الدولية مخاطر رأس المال الأسس المحاسبية والمالية وإعداد القوائم والبيانات المالية تنمية مهارات العاملين في هيئات أسواق المال (التراخيص – التفتيش - تمويل الشركات) الأساليب الحديثة للرقابة الداخلية وإعداد التقارير الرقابية المهارات المالية لأمناء الصندوق تخطيط وإدارة السياسات المالية والنقدية التقنيات الحديثة للتخطيـط والمحاسبة والرقابـة على المخـازن والمشتريـات التسويقات الجردية والأخطاء المحاسبية ومعالجتها المعلومات المالية كأداة فعالة لمتخذي القرارت المالية أسس الإدارة المالية في الدوائر الحكومية المهارات المتخصصة في التدقيق والتفتيش المالي والإداري مراجعة وتحليل الموازنات في الدوائر والأجهزة الحكومية القياس المحاسبي والمراجعة الدولية إدارة العمليات المالية والتخطيط المالي المتقدم النواحي المالية في إدارات شئون الموظفين ( رواتب ومزايا الموظفين ) صيغ التمويل والخدمات المصرفية الإسلامية المحاسبة المالية المتقدمة وتقييم وتحليل الأداء المالي الإدارة المحاسبية الإستراتيجية وإتخاذ القرارالمالي الممارسات الحديثة في المحاسبة والمراجعة والتدقيق المالي تكنولوجيا الإدارة المالية والتخطيط المالي الإستراتيجي الرقابة المالية والتدقيق وفق المعايير الدولية الحديثة مهارات التخطيط المالي وإعداد الموازنة الميزانية العامة والتحليل المالي للميزانيات وإعداد التقارير الختامية العمليات المحاسبية والمالية لغير المحاسبين المحاسبة وتصميم القوائم المالية باستخدام الحاسب الآلي إستراتيجيات الإدارة المالية المتقدمة وأنظمة التدقيق المالي القواعد المحاسبية الحديثة لضريبة القيمة المضافة الإتجاهات الحديثة في الرقابة والضبط المالي وفق COSO Model الإتجاهات الحديثة لأعمال الرقابة المالية في الأجهزة الحكومية الإتجاهات الحديثة في محاسبة الرواتب والأجور أساليب إعداد الموازنة الموجهه بالنتائج والتخطيط الإستراتيجي الفحص التحليلي للبيانات المالية وإتخاذ القرارت إعداد وتحليل وصياغة التقارير المالية القيود المحاسبية للعمليات والتدقيق المحاسبي إعداد الموازنات الشاملة والمرنة وتحليل الإنحرفات أصول ومعايير المحاسبة المالية الحديثة المحاسب المبتكر Creative Accountant التدقيق ومراجعة المدفوعات المالية الإدارة المالية باستخدام مؤشرات الأداء المالية الرئيسية Financial KPI's الكفاءة التخصصية في إدارة المخاطر المالية وتحليل الأداء المالي استخدام التكنولوجيا الحديثة في العمليات المحاسبية الآليات المتقدمة في المحاسبة الضريبية والفحص الضريبي الكشف عن التلاعب والغش في القوائم المالية - مستوى متقدم إعداد الميزانية الفعالة ومراقبة التكاليف إعداد التقارير المالية ورفع الإقرارات الضريبية VAT الأدوات الحديثة في تنظيم وإدارة عمليات التحصيل إعداد التسويات والقوائم والتقارير المالية وإقفال الحسابات تكنولوجيا العمليات المالية الحديثة ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

-

أخواني الكرام تم بحمد الله رفع كتاب الأستاذ الدكتور / محمد شريف توفيق بعنوان إعداد القوائم المالية المخططة ( المتنبأ بها ) : قوائم الدخل و المركز المالي و الأرباح المحتجزة و التدفقات النقدية و هذا الكتاب أحد الكتب المهمة في مجال أعداد القوائم المالية فجزى الله أستاذنا على هذا العمل القيم يمكنكم أنزال الكتاب بالكامل من على الرابط التالي http://www.infotechaccountants.com/pagesar/mngaccboksar.htm أتمنى لكم التوفيق و السداد

-

انا عضو جديد في المنتدى مع الشكر على هذه المعلومات القيمه وارجو المساعدة في كيفية عمل Cash Flow لمشاريع المقاولات لتقديمها للبنك وشكراً.

انا عضو جديد في المنتدى مع الشكر على هذه المعلومات القيمه وارجو المساعدة في كيفية عمل Cash Flow لمشاريع المقاولات لتقديمها للبنك وشكراً. -

اليكم الملف التالي يوضح بالتفصيل والامثلة كيفية عمل قائمة التدفقات النقدية ولا تنسونا من الدعاءالتدفقات_النقدية.doc

-

زملائي الأعزاء كشف التدفق النقدي أو ما يطلق عليه بـ CASH FLOW STATEMENT ما هي أهميته للمدراء المالين و ما هي المؤشرات التي يمكننا أن نستخلصها من كشوف التدفق النقدية و ووجهة نظر المعايير المحاسبية حول هذا الخصوص موضوع جميل جداً و أنا متحمس له و أشجع على أن نتناقش فيه

زملائي الأعزاء كشف التدفق النقدي أو ما يطلق عليه بـ CASH FLOW STATEMENT ما هي أهميته للمدراء المالين و ما هي المؤشرات التي يمكننا أن نستخلصها من كشوف التدفق النقدية و ووجهة نظر المعايير المحاسبية حول هذا الخصوص موضوع جميل جداً و أنا متحمس له و أشجع على أن نتناقش فيه- 178 رد

-

- 1

-

-

- cash flow statement

- كشف التدفق النقدي

- (و 3 أخرى)

-

كيفية اعداد كشف التدفقات النقدية الرجاء المساعدة فى اعداد كشف التدفقات النقدية

كيفية اعداد كشف التدفقات النقدية الرجاء المساعدة فى اعداد كشف التدفقات النقدية -

السلام عليكم ورحمة الله وبركاته سؤال بسيط في قائمة التدفقات النقدية للوصل إلى صافي التدفقات النقدية قبل بنود رأس المال العامل يتم كما يلي =ربح الفترة + إستهلاكات الفترة بس عندي بيع أصول ثابتة وطبعا تم تخفيض مخصص الإهلاك بالجزء الخاص بالأصول المباعة وكان هناك فرق بين قائمة التدفقات النقدية و النقد المتاح لدي فعلا وبالبحث وجدت أن الفرق يساوي قيمة مجمع الإهلاك الخاص بالإصول المباعة الذي تم تخفيضه فقمت بإضافة هذا الفرق على ربح الفترة للوصول إلى صافي التدفقات النقدية قبل بنود رأس المال العامل = ربح الفترة + إستهلاك الفترة + مخصص إهلاك الأصول المباعة خلال الفترة. رجاء التوضيح هل ما قمت به صحيح أم خطأ.

-

السلام عليكم و رحمة اللة اليكم ملف اكسل تستطيع من خلالة اعداد قائمة تدفقات نقدية فى خمس دقائق http://www.dryousry.com/down/easy_%20cash%20_flow.xls

- 46 رد

-

- 1

-

-

- فى

- قائمة التدفقات النقدية

- (و 3 أخرى)

-

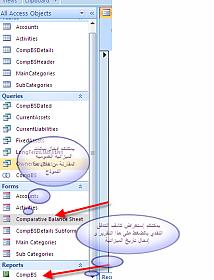

أخواني الأعزاء ربما نكون بذلك قد أنتهينا من معرفة أساس كشف التدفق النقدي و لعلنا جميعاً عرفنا كيف أن كشف التدفق النقدي هو عبارة عن مزيج من الميزانية العمومية المقارنة و قائمة الدخل نعم قائمة التدفقات النقدية مهملة جداً في دولنا العربية و الكثير من المؤلفات تمر مر الكرام على الكثير من النقاط المهمة التي يجب أن تفهم الآن يجئ دور تكنولوجيا المعلومات و كيفية التطبيق نعم الكثير منكم يمكنه ببساطة إدراج قائمة التدفقات النقدية بإستخدام Excel و لكن هل هناك من يقوم بإستغلال برنامج Access كقواعد البيانات و يقوم بإدخال البيانات ليحصل على كشف تدفق نقدي متزن تماماً ؟ الآن لديكم هذا الحل البسيط جداً و الموضح بالصورتين المدرجتين في المشاركة ، و هذا الحل به مسألتين قمت بحلهما من خلال الحل و لقد أسميت هذا الحل FinancialAnalysisDemo2 و لقد كان أملي أن أصل إلى مرحلة تحليل مالي للقوائم المالية بمجرد إدخالها ، أتمنى أن أكمله و لكن في هذه اللحظة كشف التدفق النقدي جاهز للعمل تماماً المسائل مدرجة بملف PDF و الحل الخاص بكشف التدفق النقدي مضغوط ببرنامج WinRar أتمنى أن تستفيدوا من هذا الحل البسيط يجب ملاحظة أن الحل مصمم بإستخدام Access 2007 و بالتوفيق Cash Flow Problems.pdf FinancialAnalysisDemo3.rar

-

الاخوة الكرام هذا نموذج قائمة التدفقات النقدية وفق معايير هيئة المحاسبة والمراجعة لدول مجلس التعاون الخليجي بالطريقتين المباشرة والغير مباشرة. وبالتوفيق ....

الاخوة الكرام هذا نموذج قائمة التدفقات النقدية وفق معايير هيئة المحاسبة والمراجعة لدول مجلس التعاون الخليجي بالطريقتين المباشرة والغير مباشرة. وبالتوفيق ....- 13 رد

-

- 1

-

-

- وفق معايير

- قائمة التدفقات النقدية

- (و 2 أخرى)

-

السلام عليكم قائمة_التدفقات_النقدية.pdf

-

انا محتاجة مساعدة يا اخواني اريد ان اعرف كيفية المحاسبة عن شركة مساهمة تعمل في مجال توريد وتركيب الرخام كذلك القوائم المالية الخاصة بها وقائمة الدخل والميزانية العمومية وقائمة الايرادات والمصروفات وقائمة التدفقات النقدية وقائمة المقبوضات والمدفوعات واذا كان هناك اي كتاب عن محاسبة المقاولات يا ريت حد يبعت لي الرابط بتاعه

انا محتاجة مساعدة يا اخواني اريد ان اعرف كيفية المحاسبة عن شركة مساهمة تعمل في مجال توريد وتركيب الرخام كذلك القوائم المالية الخاصة بها وقائمة الدخل والميزانية العمومية وقائمة الايرادات والمصروفات وقائمة التدفقات النقدية وقائمة المقبوضات والمدفوعات واذا كان هناك اي كتاب عن محاسبة المقاولات يا ريت حد يبعت لي الرابط بتاعه -

أعمل على رسالة تخرجي بعنوان:دور قائمة التدفقات النقدية في اتخاذ القرار،أرجو أن تساعدوني بمعلومات حول الموضوع.ولو حتى اقتراح....و جزاكم الله خيرا

أعمل على رسالة تخرجي بعنوان:دور قائمة التدفقات النقدية في اتخاذ القرار،أرجو أن تساعدوني بمعلومات حول الموضوع.ولو حتى اقتراح....و جزاكم الله خيرا -

برنامج اعداد عملى لخريجى كليات التجارة ( المستوى الاول) محتويات البرنامج : ويشمل الاتى : 1 ـ مبادىء وفروض نظرية المحاسبة وخصائص المعلومات المالية . 2 ـ مفهوم ومصادر المستندات واهميتها فى اثبات العمليات المالية . 3 ـ مفهوم وخطوات الدورة المحاسبية داخل المنشأت . 4 ـ بيان وكيفية اعداد وتصوير القوائم المالية الختامية وانواعها : *قائمة المركز المالى *قائمة التدفقات النقدية *قائمة الدخل *قائمة التغير فى حقوق الملكية 5 ـ كيفية المعالجة المحاسبية للموضوعات الاتية : *تكوين راس المال *مذكرة تسوية البنك *الانواع المختلفة للمصروفات *العمليات الخاصة بالاصول الثابتة *خطابات الضمان *المخزون *الانواع المختلفة للايرادات 6 ـ تطبيقات وحالات عملية تتخلل ساعات الدراسة 7 ـ يتم اجراء اختبار فى نهاية الدورة لقياس : *مدى القدرة على الاستيعاب والقدرة على الاداء العملى الموعد : 6/3/2010 مدة الكورس :6 أيام للحجز ومزيد من المعلومات : يشرفنا حضوركم الى المقر الرئيسى لأكاديمية المستقبل للتدريب القاهرة : 6 أكتوبر ـ المحور المركزى ـ الحى الرابع ـ عمارة 59 ـ أمام بنك التعمير والاسكان ـ الدور الثالث . تليفون : 0165647451 ـ 0183863245 فرع المنصورة : شارع جيهان - أمام بوابة الجامعة ( الجلاء - تربية ), برج العشرى - الدور الاول علوى - تليفون 0502290817 ـ 0502264691 ـ 0145178289 لمزيد من المعلومات عن البرامج والدبلومات التدريبية التى تقدمها الأكاديمية , يشرفنا زيارتكم لموقعنا الالكترونى : www.futuretc.com أو على الفيس بوك على الرابط التالى : http://www.facebook.com/#/photo.php?...00000529479134 أو للتواصل عبر البريد الاليكترونى : futur_trainingcenter@yahoo.com أكاديمية المستقبل للتدريب - مركز معتمد من كلية أوكسفورد ببريطانيا - مركز تدريب وتقييم معتمد من مؤسسة إلتزام للمعايير الأخلاقية - مركز تدريب معتمد من وزارتى التعليم والخارجية المصرية

برنامج اعداد عملى لخريجى كليات التجارة ( المستوى الاول) محتويات البرنامج : ويشمل الاتى : 1 ـ مبادىء وفروض نظرية المحاسبة وخصائص المعلومات المالية . 2 ـ مفهوم ومصادر المستندات واهميتها فى اثبات العمليات المالية . 3 ـ مفهوم وخطوات الدورة المحاسبية داخل المنشأت . 4 ـ بيان وكيفية اعداد وتصوير القوائم المالية الختامية وانواعها : *قائمة المركز المالى *قائمة التدفقات النقدية *قائمة الدخل *قائمة التغير فى حقوق الملكية 5 ـ كيفية المعالجة المحاسبية للموضوعات الاتية : *تكوين راس المال *مذكرة تسوية البنك *الانواع المختلفة للمصروفات *العمليات الخاصة بالاصول الثابتة *خطابات الضمان *المخزون *الانواع المختلفة للايرادات 6 ـ تطبيقات وحالات عملية تتخلل ساعات الدراسة 7 ـ يتم اجراء اختبار فى نهاية الدورة لقياس : *مدى القدرة على الاستيعاب والقدرة على الاداء العملى الموعد : 6/3/2010 مدة الكورس :6 أيام للحجز ومزيد من المعلومات : يشرفنا حضوركم الى المقر الرئيسى لأكاديمية المستقبل للتدريب القاهرة : 6 أكتوبر ـ المحور المركزى ـ الحى الرابع ـ عمارة 59 ـ أمام بنك التعمير والاسكان ـ الدور الثالث . تليفون : 0165647451 ـ 0183863245 فرع المنصورة : شارع جيهان - أمام بوابة الجامعة ( الجلاء - تربية ), برج العشرى - الدور الاول علوى - تليفون 0502290817 ـ 0502264691 ـ 0145178289 لمزيد من المعلومات عن البرامج والدبلومات التدريبية التى تقدمها الأكاديمية , يشرفنا زيارتكم لموقعنا الالكترونى : www.futuretc.com أو على الفيس بوك على الرابط التالى : http://www.facebook.com/#/photo.php?...00000529479134 أو للتواصل عبر البريد الاليكترونى : futur_trainingcenter@yahoo.com أكاديمية المستقبل للتدريب - مركز معتمد من كلية أوكسفورد ببريطانيا - مركز تدريب وتقييم معتمد من مؤسسة إلتزام للمعايير الأخلاقية - مركز تدريب معتمد من وزارتى التعليم والخارجية المصرية

-

يعلن مركز الجونة للتدريب عن بدء التسجيل بدورة (إعداد القوائم المالية) هذا البرنامج مصمم لـ : · المحاسبين والمراجعين · المختصين في مجال إعداد التقارير المالية · العاملين في الإدارات المالية والمحاسبية أهــــداف البرنامج : · الإلمام بالمفاهيم الأساسية المستخدمة في المحاسبة المالية والمستخدمة في إعداد القوائم المالية · التعرف على القوائم والتقارير المالية التي تعدها الشركات المختلفة · التفرقة بين القوائم المالية السنوية والقوائم المالية الأولية (الربع سنوية) · الإلمام بأسس التسجيل والاعتراف المحاسبي (أساس الاستحقاق والأساس النقدي) · اكتساب مهارة تحويل البيانات المحاسبية من أساس الاستحقاق إلى الأساس النقدي والعكس · إتقان مهارة إعداد القوائم المالية السنوية وإجراء التسويات اللازمة في نهاية الفترة المحاسبية · الإلمام بأحدث المعايير المحاسبية الصادرة عن الهيئة السعودية للمحاسبين القانونيين والتي يجب الالتزام بها عند إعداد القوائم والتقارير المالية · التعرف على مفهوم الإفصاح في القوائم المالية ( وما هي البيانات التي يجب الإفصاح عنها في صلب القوائم المالية وما هي البيانات التي يجب الإفصاح عنها ضمن الإيضاحات المتممة للقوائم المالية) المحاور الرئيسية : · المفاهيم الأساسية في المحاسبة. · الفروض المحاسبية, والمبادئ المحاسبية . · الدورة المحاسبية · الانتقادات الموجهة للقوائم المالية. · معيار العرض والإفصاح . · القوائم المالية التي يجب نشرها - قائمة المركز المالي - قائمة الدخل - قائمة التدفقات النقدية - قائمة التغير في حقوق الملكية - الإيضاحات المتممة للقوائم المالية · إعداد قائمة المركز المالي · المشاكل التي تواجه المحاسب عند إعداد قائمة المركز المالي · التسويات المحاسبية المرتبطة بالأصول · قائمة الدخل (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة الدخل. · قائمة التدفقات النقدية (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة التدفقات النقدية · قائمة التغير في حقوق الملكية (المساهمين) : أهدافها – مكوناتها – طريقة و مشاكل إعدادها · تطبيقات عملية مكان و تاريخ الدورة: مدينة الرياض (فندق 5 نجوم) في الفترة من 10 - 14 أبريل 2010 م (5 أيام) خصم خاص للمجموعات و التسجيل المبكر للتسجيل و الاستفسار جوال: 0565855894 الايميل: aljonah@alsultangroup.com

يعلن مركز الجونة للتدريب عن بدء التسجيل بدورة (إعداد القوائم المالية) هذا البرنامج مصمم لـ : · المحاسبين والمراجعين · المختصين في مجال إعداد التقارير المالية · العاملين في الإدارات المالية والمحاسبية أهــــداف البرنامج : · الإلمام بالمفاهيم الأساسية المستخدمة في المحاسبة المالية والمستخدمة في إعداد القوائم المالية · التعرف على القوائم والتقارير المالية التي تعدها الشركات المختلفة · التفرقة بين القوائم المالية السنوية والقوائم المالية الأولية (الربع سنوية) · الإلمام بأسس التسجيل والاعتراف المحاسبي (أساس الاستحقاق والأساس النقدي) · اكتساب مهارة تحويل البيانات المحاسبية من أساس الاستحقاق إلى الأساس النقدي والعكس · إتقان مهارة إعداد القوائم المالية السنوية وإجراء التسويات اللازمة في نهاية الفترة المحاسبية · الإلمام بأحدث المعايير المحاسبية الصادرة عن الهيئة السعودية للمحاسبين القانونيين والتي يجب الالتزام بها عند إعداد القوائم والتقارير المالية · التعرف على مفهوم الإفصاح في القوائم المالية ( وما هي البيانات التي يجب الإفصاح عنها في صلب القوائم المالية وما هي البيانات التي يجب الإفصاح عنها ضمن الإيضاحات المتممة للقوائم المالية) المحاور الرئيسية : · المفاهيم الأساسية في المحاسبة. · الفروض المحاسبية, والمبادئ المحاسبية . · الدورة المحاسبية · الانتقادات الموجهة للقوائم المالية. · معيار العرض والإفصاح . · القوائم المالية التي يجب نشرها - قائمة المركز المالي - قائمة الدخل - قائمة التدفقات النقدية - قائمة التغير في حقوق الملكية - الإيضاحات المتممة للقوائم المالية · إعداد قائمة المركز المالي · المشاكل التي تواجه المحاسب عند إعداد قائمة المركز المالي · التسويات المحاسبية المرتبطة بالأصول · قائمة الدخل (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة الدخل. · قائمة التدفقات النقدية (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة التدفقات النقدية · قائمة التغير في حقوق الملكية (المساهمين) : أهدافها – مكوناتها – طريقة و مشاكل إعدادها · تطبيقات عملية مكان و تاريخ الدورة: مدينة الرياض (فندق 5 نجوم) في الفترة من 10 - 14 أبريل 2010 م (5 أيام) خصم خاص للمجموعات و التسجيل المبكر للتسجيل و الاستفسار جوال: 0565855894 الايميل: aljonah@alsultangroup.com -

يعلن مركز الجونة للتدريب عن بدء التسجيل بدورة (إعداد القوائم المالية) هذا البرنامج مصمم لـ : · المحاسبين والمراجعين · المختصين في مجال إعداد التقارير المالية · العاملين في الإدارات المالية والمحاسبية أهــــداف البرنامج : · الإلمام بالمفاهيم الأساسية المستخدمة في المحاسبة المالية والمستخدمة في إعداد القوائم المالية · التعرف على القوائم والتقارير المالية التي تعدها الشركات المختلفة · التفرقة بين القوائم المالية السنوية والقوائم المالية الأولية (الربع سنوية) · الإلمام بأسس التسجيل والاعتراف المحاسبي (أساس الاستحقاق والأساس النقدي) · اكتساب مهارة تحويل البيانات المحاسبية من أساس الاستحقاق إلى الأساس النقدي والعكس · إتقان مهارة إعداد القوائم المالية السنوية وإجراء التسويات اللازمة في نهاية الفترة المحاسبية · الإلمام بأحدث المعايير المحاسبية الصادرة عن الهيئة السعودية للمحاسبين القانونيين والتي يجب الالتزام بها عند إعداد القوائم والتقارير المالية · التعرف على مفهوم الإفصاح في القوائم المالية ( وما هي البيانات التي يجب الإفصاح عنها في صلب القوائم المالية وما هي البيانات التي يجب الإفصاح عنها ضمن الإيضاحات المتممة للقوائم المالية) المحاور الرئيسية : · المفاهيم الأساسية في المحاسبة. · الفروض المحاسبية, والمبادئ المحاسبية . · الدورة المحاسبية · الانتقادات الموجهة للقوائم المالية. · معيار العرض والإفصاح . · القوائم المالية التي يجب نشرها - قائمة المركز المالي - قائمة الدخل - قائمة التدفقات النقدية - قائمة التغير في حقوق الملكية - الإيضاحات المتممة للقوائم المالية · إعداد قائمة المركز المالي · المشاكل التي تواجه المحاسب عند إعداد قائمة المركز المالي · التسويات المحاسبية المرتبطة بالأصول · قائمة الدخل (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة الدخل. · قائمة التدفقات النقدية (مفهومها – أهدافها – عناصرها) · طرق إعداد قائمة التدفقات النقدية · قائمة التغير في حقوق الملكية (المساهمين) : أهدافها – مكوناتها – طريقة و مشاكل إعدادها · تطبيقات عملية مكان و تاريخ الدورة: مدينة الرياض (فندق 5 نجوم) في الفترة من 10 - 14 أبريل 2010 م (5 أيام) خصم خاص للمجموعات و التسجيل المبكر للتسجيل و الاستفسار جوال: 0565855894 الايميل: aljonah@alsultangroup.com

-

الأخوة الأعزءا ,,, تحية طيبة بالرغم من كثرة مشاغل الحياة إلا ان هذا المنتدى له معزة خاصة في قلبي ، فأتمنى من الله العلي القدير ان يديم عليه نعمة التوفيق و ان يوفقنا إلله جميعا إلى ما يحب ويرضى... الموضوع الذي أريد ان أطرحة ،،،، في ظل أزمة السيولة التي تخنق الكثير من الشركات خاصة في ظل الأزمة المالية الحالية ،،،، السؤال الذي يطرح نفسه ,,,, كيف يمكنك الموانة بين التدفقات النقدية الداخلة والخارجة ؟ السؤال اكثير تحديدا الموازنة بين التدفقات من العملاء و التدفقات للدائنين؟ اتركم للجميع المجال في المشاركات لنصل لمنهيجة مثلى لتحقيق هذه التوازن بقدر المستطاع مما يجنب الشركة خطر الفشل في سداد ديونها بالرغم من ان لها مبالغ لدى العملاء؟؟؟؟؟؟

-

الآن بالقاهرة والمنصورة .... باعتماد من كلية أوكسفورد ببريطانيا برنامج حسابات شركات السفر والسياحة Accounting for tourism &Travel Agency محتويات البرنامج : وتشمل الاتى : 1 ـ مفهوم شركات السفر والسياحة كأحد المنشأت المتخصصة . 2 ـ التعرف على الانشطة الرئيسية لشركات السفر والسياحة ـ السياحة الدينية ( الحج والعمرة ) . ـ السياحة الداخلية والخارجية . ـ النقل السياحى . ـ حجز تذاكر الطيران . 3 ـ القيود المحاسبية لاثبات ايرادات ومصروفات كل نشاط . 44 ـ القيود المحاسبية لفاتورة ال ( BSP) . 55 ـ كيفية اعداد الحسابات الخاصة بكل نشاط داخل الشركة 6 ـ كيفية اعداد الحسابات الختامية لشركات السفر والسياحة ( قائمة الدخل * المركز المالى * قائمة التدفقات النقدية ) . 7 ـ تطبيقات وحالات عملية تتخلل ساعات الدراسة . للاستعلام والاتصال بنا : أكاديمية المستقبل للتدريب منطقة القاهرة : 6 أكتوبر – المحور المركزى – الحى الرابع – عمارة 59 – أمام بنك الاسكان والتعمير - ت : 0165647451 002 منطقة الدلتا : المنصورة – شارع جيهان – أمام بوابة الجامعة ( تربية – الجلاء ) – برج العشرى – الدور الأول علوى – 0020183863245 - 0020502264691 – 0020502290817 لمزيد من المعلومات عن الدبلومات والبرامج التدريبية التى يقدمها المركز, يمكنكم زيارة موقعنا على الانترنت :www.futuretc.com أو على الفيس بوك على الرابط التالى : http://www.facebook.com/#/photo.php?...00000529479134 أو التواصل عبر البريد الاليكترونى :futur_trainingcenter@yahoo.com

الآن بالقاهرة والمنصورة .... باعتماد من كلية أوكسفورد ببريطانيا برنامج حسابات شركات السفر والسياحة Accounting for tourism &Travel Agency محتويات البرنامج : وتشمل الاتى : 1 ـ مفهوم شركات السفر والسياحة كأحد المنشأت المتخصصة . 2 ـ التعرف على الانشطة الرئيسية لشركات السفر والسياحة ـ السياحة الدينية ( الحج والعمرة ) . ـ السياحة الداخلية والخارجية . ـ النقل السياحى . ـ حجز تذاكر الطيران . 3 ـ القيود المحاسبية لاثبات ايرادات ومصروفات كل نشاط . 44 ـ القيود المحاسبية لفاتورة ال ( BSP) . 55 ـ كيفية اعداد الحسابات الخاصة بكل نشاط داخل الشركة 6 ـ كيفية اعداد الحسابات الختامية لشركات السفر والسياحة ( قائمة الدخل * المركز المالى * قائمة التدفقات النقدية ) . 7 ـ تطبيقات وحالات عملية تتخلل ساعات الدراسة . للاستعلام والاتصال بنا : أكاديمية المستقبل للتدريب منطقة القاهرة : 6 أكتوبر – المحور المركزى – الحى الرابع – عمارة 59 – أمام بنك الاسكان والتعمير - ت : 0165647451 002 منطقة الدلتا : المنصورة – شارع جيهان – أمام بوابة الجامعة ( تربية – الجلاء ) – برج العشرى – الدور الأول علوى – 0020183863245 - 0020502264691 – 0020502290817 لمزيد من المعلومات عن الدبلومات والبرامج التدريبية التى يقدمها المركز, يمكنكم زيارة موقعنا على الانترنت :www.futuretc.com أو على الفيس بوك على الرابط التالى : http://www.facebook.com/#/photo.php?...00000529479134 أو التواصل عبر البريد الاليكترونى :futur_trainingcenter@yahoo.com -

1. ترغب الشركة الاهلية بالقيام بمشروع استثماري تكلفته الحالية 12000 دولار ينتج عنه تدفقات نقدية واردة بمبلغ 4000 دولار سنويا و لمدة خمس سنوات . المطلوب : احتساب فترة الاسترداد لتكلفة المشروع الاستثماري 2- ترغب الشركة الوطنية بشراء سيارة تكلفتها الحالية 12000 دولار و تقدر حياتها الانتاجية بخمس سنوات و سوف تستعمل الشركة طريقة القسط الثابت لاهتلاك السيارة علما بانه لا توجد قيمة نفاية للسيارة في نهاية عمرها الانتاجي .و تقدر التدفقات النقدية كما يلي : 8000 دولار ايراد سنوي , و 4000 دولار مصاريف تشغيليه سنويه . المطلوب : احتساب فترة استرداد التكلفة الاصلية للاستثمار بشراء سيارة , بافتراض ان كافة التدفقات النقدية تحدث في نهاية كل عام و ان معدل الضريبة على الارباح هو 60% 3- يقوم مصنع في احدى المدن بأنتاج نوعين من السلع ليتم توزعهما على عموم مدن البلد ضع ارقام افتراضية عن التقديرات الاجمالية للمبيعات عن السنة 2007 ثم اعداد ميزانية تقديرية للمبيعات اجمالا و تفصيلا عن السنة المذكورة مع مراعاة الخصم التجاري و المسموحات عن اعداد الميزانية التقديرية ؟ 4- تفكر احدى الشركات في استبدال احدى اللاتها باخرى جديدة عن طريق الشراء او الاستئجار . غير ان الالة الجديدة لا يمكن تقدير حياتها الانتاجية على وجه الدقة . غير انه امكن تقدير الاحتمالات للحياة الانتاجية المختلفة للالة ؟ حدد الاحتمالات السابقة تقديرا ؟ ثم افترض القيمة الحالية الشرطية للتدفقات النقدية في كل من حالتي الشراء و الاستئجار ؟ ومن بعد قدم الحل للحالة التي تفترضها؟

1. ترغب الشركة الاهلية بالقيام بمشروع استثماري تكلفته الحالية 12000 دولار ينتج عنه تدفقات نقدية واردة بمبلغ 4000 دولار سنويا و لمدة خمس سنوات . المطلوب : احتساب فترة الاسترداد لتكلفة المشروع الاستثماري 2- ترغب الشركة الوطنية بشراء سيارة تكلفتها الحالية 12000 دولار و تقدر حياتها الانتاجية بخمس سنوات و سوف تستعمل الشركة طريقة القسط الثابت لاهتلاك السيارة علما بانه لا توجد قيمة نفاية للسيارة في نهاية عمرها الانتاجي .و تقدر التدفقات النقدية كما يلي : 8000 دولار ايراد سنوي , و 4000 دولار مصاريف تشغيليه سنويه . المطلوب : احتساب فترة استرداد التكلفة الاصلية للاستثمار بشراء سيارة , بافتراض ان كافة التدفقات النقدية تحدث في نهاية كل عام و ان معدل الضريبة على الارباح هو 60% 3- يقوم مصنع في احدى المدن بأنتاج نوعين من السلع ليتم توزعهما على عموم مدن البلد ضع ارقام افتراضية عن التقديرات الاجمالية للمبيعات عن السنة 2007 ثم اعداد ميزانية تقديرية للمبيعات اجمالا و تفصيلا عن السنة المذكورة مع مراعاة الخصم التجاري و المسموحات عن اعداد الميزانية التقديرية ؟ 4- تفكر احدى الشركات في استبدال احدى اللاتها باخرى جديدة عن طريق الشراء او الاستئجار . غير ان الالة الجديدة لا يمكن تقدير حياتها الانتاجية على وجه الدقة . غير انه امكن تقدير الاحتمالات للحياة الانتاجية المختلفة للالة ؟ حدد الاحتمالات السابقة تقديرا ؟ ثم افترض القيمة الحالية الشرطية للتدفقات النقدية في كل من حالتي الشراء و الاستئجار ؟ ومن بعد قدم الحل للحالة التي تفترضها؟ -

1. ترغب الشركة الاهلية بالقيام بمشروع استثماري تكلفته الحالية 12000 دولار ينتج عنه تدفقات نقدية واردة بمبلغ 4000 دولار سنويا و لمدة خمس سنوات . المطلوب : احتساب فترة الاسترداد لتكلفة المشروع الاستثماري 2- ترغب الشركة الوطنية بشراء سيارة تكلفتها الحالية 12000 دولار و تقدر حياتها الانتاجية بخمس سنوات و سوف تستعمل الشركة طريقة القسط الثابت لاهتلاك السيارة علما بانه لا توجد قيمة نفاية للسيارة في نهاية عمرها الانتاجي .و تقدر التدفقات النقدية كما يلي : 8000 دولار ايراد سنوي , و 4000 دولار مصاريف تشغيليه سنويه . المطلوب : احتساب فترة استرداد التكلفة الاصلية للاستثمار بشراء سيارة , بافتراض ان كافة التدفقات النقدية تحدث في نهاية كل عام و ان معدل الضريبة على الارباح هو 60% 3- يقوم مصنع في احدى المدن بأنتاج نوعين من السلع ليتم توزعهما على عموم مدن البلد ضع ارقام افتراضية عن التقديرات الاجمالية للمبيعات عن السنة 2007 ثم اعداد ميزانية تقديرية للمبيعات اجمالا و تفصيلا عن السنة المذكورة مع مراعاة الخصم التجاري و المسموحات عن اعداد الميزانية التقديرية ؟ 4- تفكر احدى الشركات في استبدال احدى اللاتها باخرى جديدة عن طريق الشراء او الاستئجار . غير ان الالة الجديدة لا يمكن تقدير حياتها الانتاجية على وجه الدقة . غير انه امكن تقدير الاحتمالات للحياة الانتاجية المختلفة للالة ؟ حدد الاحتمالات السابقة تقديرا ؟ ثم افترض القيمة الحالية الشرطية للتدفقات النقدية في كل من حالتي الشراء و الاستئجار ؟ ومن بعد قدم الحل للحالة التي تفترضها؟

-

ارجوا المساعدة بشكل وعناصر قائمة التدفقات النقدية ولو اكن في الأكسل

ارجوا المساعدة بشكل وعناصر قائمة التدفقات النقدية ولو اكن في الأكسل