البحث في الموقع

عرض النتائج للدليل 'العملاء'.

-

#دورات_2023 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " التسويق والمبيعات وخدمة العملاء 2023" التى سوف تعقد خلال العام 2023 &2024 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : القاهرة – دبـــــي – جده – الرياض – شرم الشيخ – اسطنبول – ماليزيا – طوكيو - الاسكندرية ……………………………………………………………………………………… ورشة العمل المتقدمة في التسويق الرقمي دورة مدير المبيعات المعتمد دورة المدير المعتمد في التسويق دورة مدير العلامة التجارية المعتمد دورة خطة التسويق الاستراتيجية دورة شهادة أخصائي المبيعات دورة أخصائي تطوير الأعمال المعتمد دورة أخصائي تجربة المتعاملين وتفعيل العلامة التجارية المتميزة (مصدّق من ISM) دورة مهارات التسويق والمبيعات الأساسية للمحترفين في إدارة الأعمال (مصدّق من ISM) دورة تطوير ثقافة مبيعات ناجحة ورشة عمل التواصل التسويقي والتخطيط الاعلامي (مصدّق من ISM) دورة أساسيات إدارة الإيرادات واستراتيجية التسعير دورة إدارة الحسابات الاستراتيجية دورة الأخصائي المعتمد في خدمة العملاء دورة نظام شكاوى العملاء: أداة لتطوير خدمة العملاء دورة التميز في خدمة العملاء (المستوى المتقدم) دورة التميز في خدمة المتعاملين (المستوى المتقدم) دورة الإدارة الفعالة للتسويق دورة مهارات التعامل مع الأنماط الصعبة من العملاء دورة المدخل الحديث للتسويق وتنمية المبيعات دورة خدمة العملاء - المرحلة المتقدمة دورة أساليب ومهارات العرض والإقناع دورة تنفيذ وإدارة نظام شكاوى العملاء دورة تحقيق التميز في خدمة العملاء - توفير خدمات عالية الجودة دورة تخطيط وإدارة حملات العلاقات العامة دورة مهارات وإستراتيجيات التفاوض دورة ماجستير في إدارة المبيعات دورة مهارات التفاوض وإجراء المقابلات البيعية دورة الأساليب الحديثة في وضع خطط واستراتيجيات التسويق دورة معالجة مشاكل البيع الناتجة عن الاعتراضات على السعر دورة شهادة مدير المبيعات دورة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة دورة التعزيز الفعال للتسويق واستراتيجيات الإعلان دورة الدراسات التسويقية ومهارات فتح أسواق جديدة دورة الأداء المتميز فى خدمة العملاء دورة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة دورة شهادة خدمة العملاء الإحترافية دورة تحليل المشكلات التسويقية والمبيعات دورة التميز في خدمة العملاء دورة إستراتيجية التسويق وإعداد الخطط التسويقية وتنشيط المبيعات دورة الإستراتيجيات التسويقية لتحليل السوق والمنافسين دورة إدارة التسويق ومهارات البيع دورة التميز الإبتكاري لمشرفي المبيعات والتسويق دورة وفاء العملاء : الإستراتيجيات والقياس دورة التسويق عبر الانترنت ووسائل التواصل الاجتماعية دورة المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات الى الخطط التشغيلية دورة الأدوار المستقبلية للعلاقات العامة و مهارات الإتصال الفعال مع العملاء دورة تنمية مهارات مسئولى المبيعات دورة الإتجاهات الحديثة فى إدارة التسويق دورة إدارة علاقات العملاء دورة فعالية إدارة العلامة التجارية دورة التسويق الإلكترونى دورة شهادة التسويق المهنية دورة الطرق الحديثة في طرح المنتج الجديد عن طريق الاتصالات التسويقية دورة أساليب إعداد خطط وبرامج التسويق الفعال دورة مهارات رجل المبيعات المحترف دورة أسس إدارة المبيعات لمديري المبيعات دورة المنظومة المتكاملة لإدارة التسويق والمبيعات دورة مهارات التفاوض وإبرام الصفقات التسويقية الناجحة دورة مهارات التسويق وكيفية التعامل مع العملاء دورة المبيعات والتسويق المالي: إعداد التقارير والتحليل باستخدام Excel دورة إدارة العلاقة مع الزبائن عن طريق رسم استراتيجية خارطة الطريق دورة مفهوم البيع الإستراتيجي وأثره على الكسب والمحافظة على الزبائن دورة المبيعات والتسويق في بيئة تنافسية دورة خدمات مابعد البيع كمدخل للاحتفاظ بالعملاء دورة شهادة المبيعات الاحترافية دورة قوة البيع دورة مفهوم العناية بكبار العملاء للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل ( دورات الإدارة والقيادة - دورات الموارد البشرية والتدريب - دورات الجودة والأنتاجية - دورات المشتريات والمخازن اللوجستية - دورات إدارة الإمن - دورات السلامة والصحة والبيئة - دورات التسويق والمبيعات وخدمة العملاء - دورات الأعلام والعلاقات العامة - دورات المحاسبة والخدمات المالية - دورات القانون والعقود - دورات البنوك والخدمات المالية - دورات التخطيط وإدارة المشروعات - دورات التأمينات - دورات النفط والغاز - دورات التجارة الخارجية ودراسة الجدوي - دورات تخطيط أعمال الصيانة - دورات الهندسة المدنية وأعمال البناء - دورات الطاقة الكهربائية - دورات الجمارك والموانيء - دورات هندسة التعدين والتنقيب - دورات الخدمات الطبية - دورات السكرتارية وإدارة المكاتب ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام

#دورات_2023 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " التسويق والمبيعات وخدمة العملاء 2023" التى سوف تعقد خلال العام 2023 &2024 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : القاهرة – دبـــــي – جده – الرياض – شرم الشيخ – اسطنبول – ماليزيا – طوكيو - الاسكندرية ……………………………………………………………………………………… ورشة العمل المتقدمة في التسويق الرقمي دورة مدير المبيعات المعتمد دورة المدير المعتمد في التسويق دورة مدير العلامة التجارية المعتمد دورة خطة التسويق الاستراتيجية دورة شهادة أخصائي المبيعات دورة أخصائي تطوير الأعمال المعتمد دورة أخصائي تجربة المتعاملين وتفعيل العلامة التجارية المتميزة (مصدّق من ISM) دورة مهارات التسويق والمبيعات الأساسية للمحترفين في إدارة الأعمال (مصدّق من ISM) دورة تطوير ثقافة مبيعات ناجحة ورشة عمل التواصل التسويقي والتخطيط الاعلامي (مصدّق من ISM) دورة أساسيات إدارة الإيرادات واستراتيجية التسعير دورة إدارة الحسابات الاستراتيجية دورة الأخصائي المعتمد في خدمة العملاء دورة نظام شكاوى العملاء: أداة لتطوير خدمة العملاء دورة التميز في خدمة العملاء (المستوى المتقدم) دورة التميز في خدمة المتعاملين (المستوى المتقدم) دورة الإدارة الفعالة للتسويق دورة مهارات التعامل مع الأنماط الصعبة من العملاء دورة المدخل الحديث للتسويق وتنمية المبيعات دورة خدمة العملاء - المرحلة المتقدمة دورة أساليب ومهارات العرض والإقناع دورة تنفيذ وإدارة نظام شكاوى العملاء دورة تحقيق التميز في خدمة العملاء - توفير خدمات عالية الجودة دورة تخطيط وإدارة حملات العلاقات العامة دورة مهارات وإستراتيجيات التفاوض دورة ماجستير في إدارة المبيعات دورة مهارات التفاوض وإجراء المقابلات البيعية دورة الأساليب الحديثة في وضع خطط واستراتيجيات التسويق دورة معالجة مشاكل البيع الناتجة عن الاعتراضات على السعر دورة شهادة مدير المبيعات دورة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة دورة التعزيز الفعال للتسويق واستراتيجيات الإعلان دورة الدراسات التسويقية ومهارات فتح أسواق جديدة دورة الأداء المتميز فى خدمة العملاء دورة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة دورة شهادة خدمة العملاء الإحترافية دورة تحليل المشكلات التسويقية والمبيعات دورة التميز في خدمة العملاء دورة إستراتيجية التسويق وإعداد الخطط التسويقية وتنشيط المبيعات دورة الإستراتيجيات التسويقية لتحليل السوق والمنافسين دورة إدارة التسويق ومهارات البيع دورة التميز الإبتكاري لمشرفي المبيعات والتسويق دورة وفاء العملاء : الإستراتيجيات والقياس دورة التسويق عبر الانترنت ووسائل التواصل الاجتماعية دورة المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات الى الخطط التشغيلية دورة الأدوار المستقبلية للعلاقات العامة و مهارات الإتصال الفعال مع العملاء دورة تنمية مهارات مسئولى المبيعات دورة الإتجاهات الحديثة فى إدارة التسويق دورة إدارة علاقات العملاء دورة فعالية إدارة العلامة التجارية دورة التسويق الإلكترونى دورة شهادة التسويق المهنية دورة الطرق الحديثة في طرح المنتج الجديد عن طريق الاتصالات التسويقية دورة أساليب إعداد خطط وبرامج التسويق الفعال دورة مهارات رجل المبيعات المحترف دورة أسس إدارة المبيعات لمديري المبيعات دورة المنظومة المتكاملة لإدارة التسويق والمبيعات دورة مهارات التفاوض وإبرام الصفقات التسويقية الناجحة دورة مهارات التسويق وكيفية التعامل مع العملاء دورة المبيعات والتسويق المالي: إعداد التقارير والتحليل باستخدام Excel دورة إدارة العلاقة مع الزبائن عن طريق رسم استراتيجية خارطة الطريق دورة مفهوم البيع الإستراتيجي وأثره على الكسب والمحافظة على الزبائن دورة المبيعات والتسويق في بيئة تنافسية دورة خدمات مابعد البيع كمدخل للاحتفاظ بالعملاء دورة شهادة المبيعات الاحترافية دورة قوة البيع دورة مفهوم العناية بكبار العملاء للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل ( دورات الإدارة والقيادة - دورات الموارد البشرية والتدريب - دورات الجودة والأنتاجية - دورات المشتريات والمخازن اللوجستية - دورات إدارة الإمن - دورات السلامة والصحة والبيئة - دورات التسويق والمبيعات وخدمة العملاء - دورات الأعلام والعلاقات العامة - دورات المحاسبة والخدمات المالية - دورات القانون والعقود - دورات البنوك والخدمات المالية - دورات التخطيط وإدارة المشروعات - دورات التأمينات - دورات النفط والغاز - دورات التجارة الخارجية ودراسة الجدوي - دورات تخطيط أعمال الصيانة - دورات الهندسة المدنية وأعمال البناء - دورات الطاقة الكهربائية - دورات الجمارك والموانيء - دورات هندسة التعدين والتنقيب - دورات الخدمات الطبية - دورات السكرتارية وإدارة المكاتب ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شـــــادي محمد Mob & what’s app: 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام -

.thumb.jpg.f7efcbb11e6394bd4dc4943e884a1885.jpg) #دورات_2022 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " التسويق والمبيعات وخدمة العملاء 2022 " التى سوف تعقد خلال العام 2022 &2023 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذ : شادى الفولى wa.me/+201278655999 Email. shady@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - طوكيو - بانكوك - شرم الشيخ - جاكارتا ……………………………………………………………………………………… ورشة العمل المتقدمة في التسويق الرقمي دورة مدير المبيعات المعتمد دورة المدير المعتمد في التسويق دورة مدير العلامة التجارية المعتمد دورة خطة التسويق الاستراتيجية دورة شهادة أخصائي المبيعات دورة أخصائي تطوير الأعمال المعتمد دورة أخصائي تجربة المتعاملين وتفعيل العلامة التجارية المتميزة (مصدّق من ISM) دورة مهارات التسويق والمبيعات الأساسية للمحترفين في إدارة الأعمال (مصدّق من ISM) دورة تطوير ثقافة مبيعات ناجحة ورشة عمل التواصل التسويقي والتخطيط الاعلامي (مصدّق من ISM) دورة أساسيات إدارة الإيرادات واستراتيجية التسعير دورة إدارة الحسابات الاستراتيجية دورة الأخصائي المعتمد في خدمة العملاء دورة نظام شكاوى العملاء: أداة لتطوير خدمة العملاء دورة التميز في خدمة العملاء (المستوى المتقدم) دورة التميز في خدمة المتعاملين (المستوى المتقدم) دورة الإدارة الفعالة للتسويق دورة مهارات التعامل مع الأنماط الصعبة من العملاء دورة المدخل الحديث للتسويق وتنمية المبيعات دورة خدمة العملاء - المرحلة المتقدمة دورة أساليب ومهارات العرض والإقناع دورة تنفيذ وإدارة نظام شكاوى العملاء دورة تحقيق التميز في خدمة العملاء - توفير خدمات عالية الجودة دورة تخطيط وإدارة حملات العلاقات العامة دورة مهارات وإستراتيجيات التفاوض دورة ماجستير في إدارة المبيعات دورة مهارات التفاوض وإجراء المقابلات البيعية دورة الأساليب الحديثة في وضع خطط واستراتيجيات التسويق دورة معالجة مشاكل البيع الناتجة عن الاعتراضات على السعر دورة شهادة مدير المبيعات دورة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة دورة التعزيز الفعال للتسويق واستراتيجيات الإعلان دورة الدراسات التسويقية ومهارات فتح أسواق جديدة دورة الأداء المتميز فى خدمة العملاء دورة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة دورة شهادة خدمة العملاء الإحترافية دورة تحليل المشكلات التسويقية والمبيعات دورة التميز في خدمة العملاء دورة إستراتيجية التسويق وإعداد الخطط التسويقية وتنشيط المبيعات دورة الإستراتيجيات التسويقية لتحليل السوق والمنافسين دورة إدارة التسويق ومهارات البيع دورة التميز الإبتكاري لمشرفي المبيعات والتسويق دورة وفاء العملاء : الإستراتيجيات والقياس دورة التسويق عبر الانترنت ووسائل التواصل الاجتماعية دورة المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات الى الخطط التشغيلية دورة الأدوار المستقبلية للعلاقات العامة و مهارات الإتصال الفعال مع العملاء دورة تنمية مهارات مسئولى المبيعات دورة الإتجاهات الحديثة فى إدارة التسويق دورة إدارة علاقات العملاء دورة فعالية إدارة العلامة التجارية دورة التسويق الإلكترونى دورة شهادة التسويق المهنية دورة الطرق الحديثة في طرح المنتج الجديد عن طريق الاتصالات التسويقية دورة أساليب إعداد خطط وبرامج التسويق الفعال دورة مهارات رجل المبيعات المحترف دورة أسس إدارة المبيعات لمديري المبيعات دورة المنظومة المتكاملة لإدارة التسويق والمبيعات دورة مهارات التفاوض وإبرام الصفقات التسويقية الناجحة دورة مهارات التسويق وكيفية التعامل مع العملاء دورة المبيعات والتسويق المالي: إعداد التقارير والتحليل باستخدام Excel دورة إدارة العلاقة مع الزبائن عن طريق رسم استراتيجية خارطة الطريق دورة مفهوم البيع الإستراتيجي وأثره على الكسب والمحافظة على الزبائن دورة المبيعات والتسويق في بيئة تنافسية دورة خدمات مابعد البيع كمدخل للاحتفاظ بالعملاء دورة شهادة المبيعات الاحترافية دورة قوة البيع دورة مفهوم العناية بكبار العملاء للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والقيادة - دورات الجودة والانتاجية – دورات السلامة والصحة والبيئة - دورات المحاسبة والمالية - دورات التجارة الخارجية - دورات المشتريات والمخازن اللوجستية وسلسلة التوريد - دورات الموارد البشرية والتدريب – دورات البنوك والخدمات المالية – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون والعقود – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات هندسة النفط والغاز – دورات الهندسة المدنية واعمال البناء – دورات إدارة الإمن – دورات التخطيط وإدارة المشاريع – دورات السكرتارية – دورات التعدين والتنقيب - دورات الجمارك والملاحة الجوية - دورات الحول الرقمي والحوكمة – دورات تخطيط أعمال الصيانة ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام

#دورات_2022 #منتجع_التدريب_الدولى بسم الله الرحمن الرحيم يتشرف منتجع التدريب الدولي ITR بتقديم دورات فى " التسويق والمبيعات وخدمة العملاء 2022 " التى سوف تعقد خلال العام 2022 &2023 يمكنكم التسجيل او الاستفسارعلى الدورة الان .................. أو ( للتواصل والإستفسار ومعرفة المحتوي العلمى ) يرجى الاتصال بـ الاستاذ : شادى الفولى wa.me/+201278655999 Email. shady@itregy.com Website: www.itregy.com يحصل المتدرب على شهادة معتمدة من منتجع التدريب الدولي + شهادة جامعة كامبردج البريطانية أماكن الإنعقاد : دبـــي - ماليزيا - القاهرة – الإسكندرية – بيروت - تركيا - لندن - طوكيو - بانكوك - شرم الشيخ - جاكارتا ……………………………………………………………………………………… ورشة العمل المتقدمة في التسويق الرقمي دورة مدير المبيعات المعتمد دورة المدير المعتمد في التسويق دورة مدير العلامة التجارية المعتمد دورة خطة التسويق الاستراتيجية دورة شهادة أخصائي المبيعات دورة أخصائي تطوير الأعمال المعتمد دورة أخصائي تجربة المتعاملين وتفعيل العلامة التجارية المتميزة (مصدّق من ISM) دورة مهارات التسويق والمبيعات الأساسية للمحترفين في إدارة الأعمال (مصدّق من ISM) دورة تطوير ثقافة مبيعات ناجحة ورشة عمل التواصل التسويقي والتخطيط الاعلامي (مصدّق من ISM) دورة أساسيات إدارة الإيرادات واستراتيجية التسعير دورة إدارة الحسابات الاستراتيجية دورة الأخصائي المعتمد في خدمة العملاء دورة نظام شكاوى العملاء: أداة لتطوير خدمة العملاء دورة التميز في خدمة العملاء (المستوى المتقدم) دورة التميز في خدمة المتعاملين (المستوى المتقدم) دورة الإدارة الفعالة للتسويق دورة مهارات التعامل مع الأنماط الصعبة من العملاء دورة المدخل الحديث للتسويق وتنمية المبيعات دورة خدمة العملاء - المرحلة المتقدمة دورة أساليب ومهارات العرض والإقناع دورة تنفيذ وإدارة نظام شكاوى العملاء دورة تحقيق التميز في خدمة العملاء - توفير خدمات عالية الجودة دورة تخطيط وإدارة حملات العلاقات العامة دورة مهارات وإستراتيجيات التفاوض دورة ماجستير في إدارة المبيعات دورة مهارات التفاوض وإجراء المقابلات البيعية دورة الأساليب الحديثة في وضع خطط واستراتيجيات التسويق دورة معالجة مشاكل البيع الناتجة عن الاعتراضات على السعر دورة شهادة مدير المبيعات دورة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة دورة التعزيز الفعال للتسويق واستراتيجيات الإعلان دورة الدراسات التسويقية ومهارات فتح أسواق جديدة دورة الأداء المتميز فى خدمة العملاء دورة الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة دورة شهادة خدمة العملاء الإحترافية دورة تحليل المشكلات التسويقية والمبيعات دورة التميز في خدمة العملاء دورة إستراتيجية التسويق وإعداد الخطط التسويقية وتنشيط المبيعات دورة الإستراتيجيات التسويقية لتحليل السوق والمنافسين دورة إدارة التسويق ومهارات البيع دورة التميز الإبتكاري لمشرفي المبيعات والتسويق دورة وفاء العملاء : الإستراتيجيات والقياس دورة التسويق عبر الانترنت ووسائل التواصل الاجتماعية دورة المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات الى الخطط التشغيلية دورة الأدوار المستقبلية للعلاقات العامة و مهارات الإتصال الفعال مع العملاء دورة تنمية مهارات مسئولى المبيعات دورة الإتجاهات الحديثة فى إدارة التسويق دورة إدارة علاقات العملاء دورة فعالية إدارة العلامة التجارية دورة التسويق الإلكترونى دورة شهادة التسويق المهنية دورة الطرق الحديثة في طرح المنتج الجديد عن طريق الاتصالات التسويقية دورة أساليب إعداد خطط وبرامج التسويق الفعال دورة مهارات رجل المبيعات المحترف دورة أسس إدارة المبيعات لمديري المبيعات دورة المنظومة المتكاملة لإدارة التسويق والمبيعات دورة مهارات التفاوض وإبرام الصفقات التسويقية الناجحة دورة مهارات التسويق وكيفية التعامل مع العملاء دورة المبيعات والتسويق المالي: إعداد التقارير والتحليل باستخدام Excel دورة إدارة العلاقة مع الزبائن عن طريق رسم استراتيجية خارطة الطريق دورة مفهوم البيع الإستراتيجي وأثره على الكسب والمحافظة على الزبائن دورة المبيعات والتسويق في بيئة تنافسية دورة خدمات مابعد البيع كمدخل للاحتفاظ بالعملاء دورة شهادة المبيعات الاحترافية دورة قوة البيع دورة مفهوم العناية بكبار العملاء للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام كما يعقد منتجع التدريب الدولي “ITR” دورات فى شتى المجالات ولجميع الجهات والهيئات الحكومية والخاصة حسب ما يناسب طبيعة العمل (دورات الأدارة والقيادة - دورات الجودة والانتاجية – دورات السلامة والصحة والبيئة - دورات المحاسبة والمالية - دورات التجارة الخارجية - دورات المشتريات والمخازن اللوجستية وسلسلة التوريد - دورات الموارد البشرية والتدريب – دورات البنوك والخدمات المالية – دورات التسويق والمبيعات وخدمة العملاء – دورات التأمين – دورات القانون والعقود – دورات الأعلام والعلاقات العامة – دورات الخدمات الطبية – دورات هندسة النفط والغاز – دورات الهندسة المدنية واعمال البناء – دورات إدارة الإمن – دورات التخطيط وإدارة المشاريع – دورات السكرتارية – دورات التعدين والتنقيب - دورات الجمارك والملاحة الجوية - دورات الحول الرقمي والحوكمة – دورات تخطيط أعمال الصيانة ) ………………………………. إسلوب إعداد البرنامج التدريبى : المحاضرات: ينفذ الدورات مجموعة من الخبراء المتخصصون في مجالات التدريب المختلفة المادة العلمية: وهي مكتوبة على شرائح تعليمية باستخدام برنامج Power Point كوسائل مساعدة الحالات والتطبيقات العملية الحوارات والنقاشات الموجهة تمثيل ولعب الادوار ورش العمل ومشاركة المتدربين نموذج استطلاع الراي قاعات التدريب بفنادق 5 نجوم تناول الوجبات الخفيفة والمشروبات اثناء البرنامج ………………………………………… يوفر منتجع التدريب الدولي مزايا كثيرة ضمن برنامج الدورات التدريبية تتضمن : * خصومات خاصة للمجموعات * خصومات خاصة للتسجيل المبكر * الدورات التدريبية تنفذ باللغتين : العربية أو الإنجليزية حسب تفضيلكم * القاعة التدريبية على مستوى فندقي 5 نجوم * خصومات في العديد من الفنادق و تسهيلات في السكن * وغيرها من المزايا ......... * الشهادات : يحصل المتدرب على شهادة معتمده دوليا من منتجع التدريب الدولي وشهادة من جامعة كامبردج البريطانية لمزيد من المعلومات عن الدورات والمحتوى العلمى والتكلفة والمواعيد يرجى التواصل على الارقام الاتية للتواصل والإستفسار ومعرفة المحتوي العلمى يرجى الاتصال بـ الاستاذ : شادى الفولى mob & what’s app : 002 01278655999 Email. shady@itregy.com Website: www.itregy.com ولكم جزيل الشكر والإحترام -

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المهارات المتقدمة للتعامل مع شكاوي الجمهور والعملاء يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال العلاقات العامه والإعلام ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال العلاقات العامه والإعلام : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ الاتصال الفعال والتميز في دبلوماسية التعامل والتاثير في الآخرين بروتوكول وفن التعامل مع خدمة الشخصيات المهمة أخصائي الإعلام الرقمي وشبكات التواصل الإجتماعي إدارة التميز في العلاقات العامة والأداء البروتوكولي إدارة منظومة العلاقات العامة والإعلام الحديثة الإبتكار في إعادة وتنظيم وهيكلة إدارة العلاقات العامة الحديثة الإبداع في إدارة المواقف والتعامل مع كبار الشخصيات الإبداع في صناعة الصورة الذهنية وإدارة سمعة المؤسسات الإتجاهات الحديثة في التنظيم وإدارة المعارض والمؤتمرات الدولية الإدارة الإستراتيجية الحديثة للعلاقات العامة التحدث امام الجمهور والتواصل الإعلامي التحديات والضغوط التي تواجه ضمان الجودة فى خدمة العملاء التكنولوجيا والأساليب الحديثة في العلاقات العامة الدبلوم الإحترافي في إدارة الفعاليات الدبلوم الإحترافي في العلاقات العامة المتقدمة العلاقات العامة وفن الإدارة الإعلامية للأزمات و الكوارث المهارات المتقدمة في تطبيق قواعد البرتوكول والإتيكيت المهارات المتقدمة للتعامل مع شكاوي الجمهور والعملاء خدمة العملاء فائقة التميز وإسعاد المتعاملين دور العلاقات العامة في بناء الهوية المؤسسية المتحدث الإعلامي الرسمي - المستوى الثاني الإحترافي مهارات الإبداع والتميز لقيادات العلاقات العامة والإعلام مهارات العرض والإلقاء المتقدمة هندسة العلاقات العامة وتنظيمها وفق معايير الجودة الشاملة الأساليب الحديثة في ممارسة العلاقات العامة الإتجاهات الحديثة في العلاقات العامة والإعلام الإقناعي الإتصال الفعال والتميز في دبلوماسية التعامل والتأثير في الآخرين العلاقات العامة وآداب المراسم والبرتوكولات والتشريفات إدارة الفعاليات والمؤتمرات الأخصائي المعتمد في العلاقات العامة مهارات التواصل عند الأزمات أساسيات إتيكيت وبروتوكول الأعمال النظم المتكاملة للعلاقات العامة والإعلام والفنون التحريرية الصحفية ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير ( ZainITC ) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المهارات المتقدمة للتعامل مع شكاوي الجمهور والعملاء يمكنكم هنا التسجيل بالدوره أو من خلال التواصل معنا ... منسقة التدريب : ثراء جمال جوال / واتساب / ڨايبر / لاين / إيمو : 00201121179486 البريد الإلكترونى : tharaa@zainitc.com الموقع الرسمي : مركز زين الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال العلاقات العامه والإعلام ( والتي يتم تنفيذها على أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال العلاقات العامه والإعلام : ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ الاتصال الفعال والتميز في دبلوماسية التعامل والتاثير في الآخرين بروتوكول وفن التعامل مع خدمة الشخصيات المهمة أخصائي الإعلام الرقمي وشبكات التواصل الإجتماعي إدارة التميز في العلاقات العامة والأداء البروتوكولي إدارة منظومة العلاقات العامة والإعلام الحديثة الإبتكار في إعادة وتنظيم وهيكلة إدارة العلاقات العامة الحديثة الإبداع في إدارة المواقف والتعامل مع كبار الشخصيات الإبداع في صناعة الصورة الذهنية وإدارة سمعة المؤسسات الإتجاهات الحديثة في التنظيم وإدارة المعارض والمؤتمرات الدولية الإدارة الإستراتيجية الحديثة للعلاقات العامة التحدث امام الجمهور والتواصل الإعلامي التحديات والضغوط التي تواجه ضمان الجودة فى خدمة العملاء التكنولوجيا والأساليب الحديثة في العلاقات العامة الدبلوم الإحترافي في إدارة الفعاليات الدبلوم الإحترافي في العلاقات العامة المتقدمة العلاقات العامة وفن الإدارة الإعلامية للأزمات و الكوارث المهارات المتقدمة في تطبيق قواعد البرتوكول والإتيكيت المهارات المتقدمة للتعامل مع شكاوي الجمهور والعملاء خدمة العملاء فائقة التميز وإسعاد المتعاملين دور العلاقات العامة في بناء الهوية المؤسسية المتحدث الإعلامي الرسمي - المستوى الثاني الإحترافي مهارات الإبداع والتميز لقيادات العلاقات العامة والإعلام مهارات العرض والإلقاء المتقدمة هندسة العلاقات العامة وتنظيمها وفق معايير الجودة الشاملة الأساليب الحديثة في ممارسة العلاقات العامة الإتجاهات الحديثة في العلاقات العامة والإعلام الإقناعي الإتصال الفعال والتميز في دبلوماسية التعامل والتأثير في الآخرين العلاقات العامة وآداب المراسم والبرتوكولات والتشريفات إدارة الفعاليات والمؤتمرات الأخصائي المعتمد في العلاقات العامة مهارات التواصل عند الأزمات أساسيات إتيكيت وبروتوكول الأعمال النظم المتكاملة للعلاقات العامة والإعلام والفنون التحريرية الصحفية ـــــــــــــــــــــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/إدارة المشاريع/الموارد البشرية والتدريب/الإدارة والقيادة وتطوير الذات/المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام/الأمن والسلامة والصحة المهنية والبيئة/البنوك والقطاع المصرفي/العلوم الصحية والطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator : Tharaa Gamal Mob & WhatsApp & Viber & Line & Imo : 002 01121179486 Email : tharaa@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : facebook twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المنظومة المتكاملة لخدمة العملاء يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال التسويق والمبيعات ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال التسويق والمبيعات: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المنظومة المتكاملة لخدمة العملاء الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة كيفية إعداد بحوث التسويق إعداد مديري التسويق والمبيعات تسويق الخدمات المالية الإبداع في المبيعات وإدارة حسابات كبار العملاء إستراتيجيات التسويق والبيع الحديثة إستراتيجيات الإدارة الفعالة للتسويق والنظم الإلكترونية لبحوث السوق الإتجاهات والأساليب المتقدمة في البيع والمبيعات إعداد مديري التسويق وفق الإستراتيجيات الحديثة للشركات الكبيرة الطرق والأساليب الحديثة في تطوير الإستراتيجيات الشاملة لكسب أفضل الفرص البيعية مفهوم البيع الإستراتيجي وأثره على كسب العملاء والمحافظة عليهم فن المبيعات وعلاقته بنجاح المؤسسة خدمات ما بعد البيع كمدخل للإحتفاظ بالعملاء الذكاء التسويقي أبعاده - محاوره – تطبيقاته المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات إلى الخطط التشغيلية الطرق الإحترافية في تحديد الأهداف التسويقية إدارة قنوات التسويق مهارات بحوث التسويق المهارات المتقدمة في إعداد الخطط التسويقية الفعالة وإستراتيجية تحقيق رضا العملاء من منظور الجودة الشاملة التخطيط الإستراتيجي للتسويق مهارات التسويق والترويج الحديثة القوة الثلاثية في خدمة العملاء وفن البيع وأسرار التسويق الإستراتيجي إستراتيجيات البحث عن العملاء المقربين تسويق وبيع المنتجات المصرفية أساليب حل مشكلات المشتريات ( المدخل الابتكاري ) الأساليب الحديثة في المبيعات - البيع بذكاء تسويق الخدمات المالية ( الإسلامية ) مبادئ جودة الخدمات البيعية والتسويقية إدارة حسابات كبار العملاء - إنشاء وإدامة علاقات عملاء مربحة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة التسويق الجانبي وإدارة فرق البيع إستراتيجية إعداد خطط التسويق وتنشيط المبيعات التسويق الرأسي والتسويق الجانبي إدارة التسويق الحديث باستخدام إدارة علاقات العملاء CRM التميز والإبداع في خدمة العملاء والتسويق الفعال مهارات الريادة والتفوق في الخدمات البيعية والتسويقية التعريف بأساسيات التخطيط لعمليات التسويق الإلكتروني و متابعة تقييم العائد منه إدارة أزمات التسويق الدراسات التسويقية ومهارات فتح أسواق جديدة مهارات استخدام الإنترنت في الدعاية والإعلان الإتجاهات الحديثة في التسويق الإستراتيجيات الحديثة للمؤسسات في الأسواق المفتوحة فن البيع وكيفية إقناع العميل إعداد خطط البيع المحترف في شركات الإتصال المحمول مهارات وفنون إدارة التخطيط التسويقي أساليب إعداد الخطط التسويقية متطلبات أسواق التصدير الخارجية ( قانونية – إجراءات – لوائح ) إستراتيجيات التسويق في ظل المنافسـة وبناء فرق العمل التسويقي الإستراتيجيات الترويجية المتكاملة لمنظمات الأعمال تنمية مهارات التسويق للشركات الصناعية فى الدول العربية الاستخدام الأمثل لوسائل الإعلام في تفعيل خطط التسويق والمبيعات إستراتيجيات التسويق والدعاية إدارة تسويق السلع الإستهلاكية الإستراتيجيات التسويقية في ظل البيئة التنافسية إدارة المبيعات والتوزيع مهارات البيع الإحترافي والتسويق الفعال التجارة الإلكترونية والتسويق الإلكترونى المهارات البيعية والتسويقية لمندوب المبيعات الناجح مهارات رجل المبيعات المحترف محاور التميز الإبتكاري لمشرفي المبيعات والتسويق التسويق والبيع الإلكتروني في ظل المستجدات الحالية والمستقبلية الترويج الفعال للمنتجات المصرفية التقنيات الجديدة لتطوير مهارات موظفي المبيعات الأساليب الحديثة لتنشيط العملية التسويقية وزيادة المبيعات إستراتيجيات الحملات الإعلانية ما بين التسويق وخدمة العملاء مهارات التفاوض البيعي إستراتيجيات تسويق الخدمات فن التسويق باستخدام الهاتف الإدارة الفعالة والجوانب التنظيمية للقوى البيعية بناء مهارات مندوبي المبيعات إدارة حسابات العملاء الرئيسية الأخصائي المعتمد في التسويق الإتصال التسويقي والتخطيط الإعلامي البيع الإستشاري والرقمي مهارات التفاوض وإبرام الصفقات التسويقية الناجحة أسس التسويق الإلكتروني الأداء المتميز في خدمة العملاء ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم

يتشرف مركز زيــن الدولي للتدريب والتطوير (ZainITC) بدعوة سيادتكم للمشاركة فى البرنامج التدريبي المنظومة المتكاملة لخدمة العملاء يمكنكم هنا التسجيل بالدورة أو من خلال التواصل معنا ... منسقة التدريب : روان وليد جوال / واتساب / ڨايبر / لاين / إيمو : 00201156551496 البريد الإلكترونى : rawan@zainitc.com الموقع الرسمي : مركز زيـن الدولي للتدريب والتطوير كما يسرنا أن نقدم لكم مجموعة من الدورات التدريبية المتميزة فى مجال التسويق والمبيعات ( والتي يتم تنفيذها عل أيدي نخبة من المتخصصين فى مجال التدريب ومجموعة كبيرة من الكفاءات التدريبية ) ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ البرامج التدريبية في مجال التسويق والمبيعات: ــــــــــــــــــــــــــــــــــــــــــــــــــ ـــــــــــــــــــــــــــــــ المنظومة المتكاملة لخدمة العملاء الإستراتيجيات المتقدمة لتحديد وتطبيق الحلول الناجحة للأسواق المستهدفة كيفية إعداد بحوث التسويق إعداد مديري التسويق والمبيعات تسويق الخدمات المالية الإبداع في المبيعات وإدارة حسابات كبار العملاء إستراتيجيات التسويق والبيع الحديثة إستراتيجيات الإدارة الفعالة للتسويق والنظم الإلكترونية لبحوث السوق الإتجاهات والأساليب المتقدمة في البيع والمبيعات إعداد مديري التسويق وفق الإستراتيجيات الحديثة للشركات الكبيرة الطرق والأساليب الحديثة في تطوير الإستراتيجيات الشاملة لكسب أفضل الفرص البيعية مفهوم البيع الإستراتيجي وأثره على كسب العملاء والمحافظة عليهم فن المبيعات وعلاقته بنجاح المؤسسة خدمات ما بعد البيع كمدخل للإحتفاظ بالعملاء الذكاء التسويقي أبعاده - محاوره – تطبيقاته المنهج المتكامل في التخطيط التسويقي من الإستراتيجيات إلى الخطط التشغيلية الطرق الإحترافية في تحديد الأهداف التسويقية إدارة قنوات التسويق مهارات بحوث التسويق المهارات المتقدمة في إعداد الخطط التسويقية الفعالة وإستراتيجية تحقيق رضا العملاء من منظور الجودة الشاملة التخطيط الإستراتيجي للتسويق مهارات التسويق والترويج الحديثة القوة الثلاثية في خدمة العملاء وفن البيع وأسرار التسويق الإستراتيجي إستراتيجيات البحث عن العملاء المقربين تسويق وبيع المنتجات المصرفية أساليب حل مشكلات المشتريات ( المدخل الابتكاري ) الأساليب الحديثة في المبيعات - البيع بذكاء تسويق الخدمات المالية ( الإسلامية ) مبادئ جودة الخدمات البيعية والتسويقية إدارة حسابات كبار العملاء - إنشاء وإدامة علاقات عملاء مربحة إستراتيجية تخطيط وتطوير المنتجات الحالية والجديدة التسويق الجانبي وإدارة فرق البيع إستراتيجية إعداد خطط التسويق وتنشيط المبيعات التسويق الرأسي والتسويق الجانبي إدارة التسويق الحديث باستخدام إدارة علاقات العملاء CRM التميز والإبداع في خدمة العملاء والتسويق الفعال مهارات الريادة والتفوق في الخدمات البيعية والتسويقية التعريف بأساسيات التخطيط لعمليات التسويق الإلكتروني و متابعة تقييم العائد منه إدارة أزمات التسويق الدراسات التسويقية ومهارات فتح أسواق جديدة مهارات استخدام الإنترنت في الدعاية والإعلان الإتجاهات الحديثة في التسويق الإستراتيجيات الحديثة للمؤسسات في الأسواق المفتوحة فن البيع وكيفية إقناع العميل إعداد خطط البيع المحترف في شركات الإتصال المحمول مهارات وفنون إدارة التخطيط التسويقي أساليب إعداد الخطط التسويقية متطلبات أسواق التصدير الخارجية ( قانونية – إجراءات – لوائح ) إستراتيجيات التسويق في ظل المنافسـة وبناء فرق العمل التسويقي الإستراتيجيات الترويجية المتكاملة لمنظمات الأعمال تنمية مهارات التسويق للشركات الصناعية فى الدول العربية الاستخدام الأمثل لوسائل الإعلام في تفعيل خطط التسويق والمبيعات إستراتيجيات التسويق والدعاية إدارة تسويق السلع الإستهلاكية الإستراتيجيات التسويقية في ظل البيئة التنافسية إدارة المبيعات والتوزيع مهارات البيع الإحترافي والتسويق الفعال التجارة الإلكترونية والتسويق الإلكترونى المهارات البيعية والتسويقية لمندوب المبيعات الناجح مهارات رجل المبيعات المحترف محاور التميز الإبتكاري لمشرفي المبيعات والتسويق التسويق والبيع الإلكتروني في ظل المستجدات الحالية والمستقبلية الترويج الفعال للمنتجات المصرفية التقنيات الجديدة لتطوير مهارات موظفي المبيعات الأساليب الحديثة لتنشيط العملية التسويقية وزيادة المبيعات إستراتيجيات الحملات الإعلانية ما بين التسويق وخدمة العملاء مهارات التفاوض البيعي إستراتيجيات تسويق الخدمات فن التسويق باستخدام الهاتف الإدارة الفعالة والجوانب التنظيمية للقوى البيعية بناء مهارات مندوبي المبيعات إدارة حسابات العملاء الرئيسية الأخصائي المعتمد في التسويق الإتصال التسويقي والتخطيط الإعلامي البيع الإستشاري والرقمي مهارات التفاوض وإبرام الصفقات التسويقية الناجحة أسس التسويق الإلكتروني الأداء المتميز في خدمة العملاء ــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ كما نقدم دورات تدريبية فى المجالات الآتية : ــــــــــــــــــــــــــــــــــــــــــــــــــ ــــــــــــــــــــــــــــــ القانون والعقود والمناقصات/السكرتاريا وإدارة المكاتب/ إدارة المشاريع/ الموارد البشرية والتدريب/ الإدارة والقيادة وتطوير الذات/ المشتريات والمخازن والخدمات اللوجستية/التنشيط السياحي والفنادق/المحاسبة والإدارة المالية/العلاقات العامة والإعلام /الأمن والسلامة والصحةالمهنيةوالبيئة/البنوك والقطاع المصرفي/العلوم الصحيةوالطبية/هندسة التعدين والتنقيب/الجودة الشاملة والإنتاج/الهندسة الفنية والصيانة/البترول والنفط والغاز/التسويق والمبيعات/الأمن والحراسات الخاصة/قطاع التأمين/الهندسة الكهربائية والإلكترونية/سلامة الغذاء .......................................... يقوم مركز زيـن الدولي للتدريب والتطوير بتنفيذ الدورات التدريبية فى كل من الدول التالية : مصر ( القاهرة / الإسكندرية / شرم الشيخ ) السعودية ( الرياض / جدة / الدمام / الخبر ) دبي - تركيا - ماليزيا - فيينا - الأردن - المغرب - لندن - قطر - النمسا - مدريد - باريس - تونس - لبنان - جاكرتا - نيويورك - واشنطن - سويسرا - چورچيا .......................................... يحصل المتدرب على شهادة بالعربية وأخرى بالإنجليزية معتمدة من مركز زيـن الدولي للتدريب والتطوير .......................................... ملحوظة : --------- يوجد خصم خاص للشركات والهيئات والجهات الحكومية والمجموعات سياستنا مبنيه على الإلتزام بعقد جميع برامجنا التدريبية في موعدها دون تأجيل أوإلغاء وبغض النظر عن عدد المشاركين . يمكن تنفيذ أي برنامج تدريبي اخر يلبي احتياجاتكم التدريبية بالوقت و بالمكان المناسبين لكم اذا كان عدد المشاركين (2) كحد ادنى . .......................................... أسلوب تنفيذ البرنامج : -------------- لضمان نجاح البرنامج التدريبى واتاحة اكبر قدر ممكن من المشاركة الفعالة من خلال إعداد المادة العلمية بطريقة واضحة وبسيطة ومفهرسة حتى يسهل على المتدرب إستيعاب المادة وكذلك وضع المادة العلمية + كافة المراجع على فلاش ميموري تسلم للمتدرب وكذلك يتخلل البرنامج التدريبي جلسات نقاش ولعب أدوار كما يتم عرض الحالات العملية الخاصة بالبرنامج وطرحها للنقاش والبحث بين المتدربين والمحاضر كما يتم عمل إستبيانات بصفة دورية للوقوف على مستوى البرنامج التدريبي ومدى رضاء المتدرب عن البرنامج من كافة جوانبه ومنها المادة العلمية المطبوعة والمعروضة على شكل شرائح تعليمية وقاعة التدريب وفندق إقامة البرنامج ومدى التواصل مع منسق الدورة لتذليل العقبات وإنجاح البرنامج التدريبي .......................................... للإستفسار عن تفاصيل البرامج التدريبية ومعرفة المحتوى العلمى للدورات يمكنكم التواصل معنا على البيانات الآتية : Training Coordinator :Rawan Walid Mob & WhatsApp & Viber & Line & Imo : 002 01156551496 Email : rawan@zainitc.com Website : www.zainitc.com تابعونا على السوشيال ميديا : Facebook Twitter Linkedin Instagram Blogger نسعى لتقديم الأفضل فى مجال التدريب ونرجو أن نكون عند حسن ظن حضراتكم -

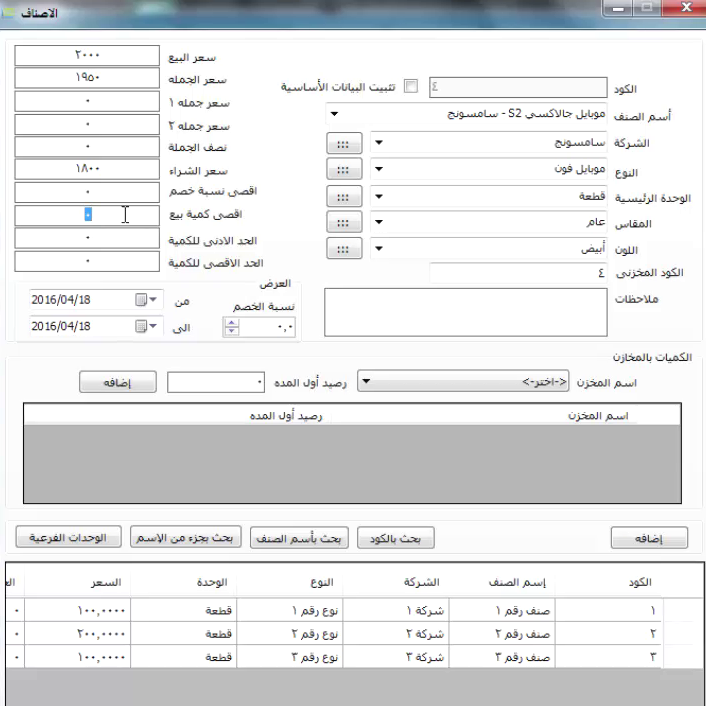

تسجيل الاصناف فى برنامج محاسبة 1-تسجيل المخازن تسجيل اسم المخزن وبياناته من اسم وارقام التليفونات والعنوان وتعين المسئول عن إدارة هذا المخزن 2- إضافة مخزن لمستخدم : لجعل مستخدم معين مسئول عن إدارة مخزن تم إنشائه من قبل يمكن الإستعانة بهذة القائمة 3- الشركات : إضافة بيانات الشركات التى يتم التعامل معها 4- الأصناف : اضافة الاصناف يدويا او بالباركود قائمة لإضافة الأصناف التى يتم تخزينها فى البرنامج . - القائمة شاملة كافة التفاصيل الأصناف من إسم و السعر و الوحدة و الكمية و نسبة الخصم و إسم الشركة الموردة و يوجد أيضا قوائم خاصة بالوحدات و الأنواع التى يتم التعامل بها واضافة اصناف بمقاس واحد والوان مختلفة او اضافة اصناف بلون ومقاسات مختلفة وكمان ممكن تضيف الوحدات الفرعية زى الدستة او القطعة او العلبة 5- تصدير الاصناف وطباعتها بالباركود وشوف شرح كل ده من خلال الفيديو وباقى الفيديوهات على القناة ولو عندك اى استفسار تواصل معنا او اترك تعليق هنا او على الفيديو شرح عام تسجيل وتكويد الاصناف على برنامج محاسبة لمزيد من المعلومات http://pioneers-solutions.com/serviceorder-easy-store-accounting-program فيس بوك : https://www.facebook.com/Pioneers.soln للإستفسار اتصل بنا: 01112000175 – 01068000906 وتابعونى فى الموضوع القادم

تسجيل الاصناف فى برنامج محاسبة 1-تسجيل المخازن تسجيل اسم المخزن وبياناته من اسم وارقام التليفونات والعنوان وتعين المسئول عن إدارة هذا المخزن 2- إضافة مخزن لمستخدم : لجعل مستخدم معين مسئول عن إدارة مخزن تم إنشائه من قبل يمكن الإستعانة بهذة القائمة 3- الشركات : إضافة بيانات الشركات التى يتم التعامل معها 4- الأصناف : اضافة الاصناف يدويا او بالباركود قائمة لإضافة الأصناف التى يتم تخزينها فى البرنامج . - القائمة شاملة كافة التفاصيل الأصناف من إسم و السعر و الوحدة و الكمية و نسبة الخصم و إسم الشركة الموردة و يوجد أيضا قوائم خاصة بالوحدات و الأنواع التى يتم التعامل بها واضافة اصناف بمقاس واحد والوان مختلفة او اضافة اصناف بلون ومقاسات مختلفة وكمان ممكن تضيف الوحدات الفرعية زى الدستة او القطعة او العلبة 5- تصدير الاصناف وطباعتها بالباركود وشوف شرح كل ده من خلال الفيديو وباقى الفيديوهات على القناة ولو عندك اى استفسار تواصل معنا او اترك تعليق هنا او على الفيديو شرح عام تسجيل وتكويد الاصناف على برنامج محاسبة لمزيد من المعلومات http://pioneers-solutions.com/serviceorder-easy-store-accounting-program فيس بوك : https://www.facebook.com/Pioneers.soln للإستفسار اتصل بنا: 01112000175 – 01068000906 وتابعونى فى الموضوع القادم

-

من الناحية العملية يحتاج المحاسبين إلى معرفة كيف يتم الاعتراف بالإيراد و من وجهة نظري فإن توحيد القواعد في اي ممارسة مهنية سيساعد المهنيين بالتأكيد على معرفة القواعد التي سيتم الاعتراف بالإيراد طبقاً لها مهما اختلف النشاط و بالرغم من ان المعيار الدولي لإعداد التقارير المالية IFRS 15 لم يحتوي على كافة انواع الايرادات حيث انه هناك بعض الاستثناءات التي تمت معالجتها في معايير اخرى و لم تعالج في هذا المعيار مثل: 1- معيار المحاسبة الدولي IAS 17 الخاص بالتاجير 2- المعيار الدولي لإعداد التقارير المالية IFRS 4 عقود التأمين 3- المعيار الدولي لإعداد التقارير المالية IFRS 9 و IFRS 10 و IFRS 11 و IAS 27 و IAS 28 المعيار الدولي لإعداد التقارير المالية IFRS15 يحدد لنا خمسة خطوات اساسية تساعدنا على تحديد القيم التي يجب الاعتراف بها كإيراد و هي كالتالي: 1- تحديد العقد - Identify the contract هو اتفاق مكتوب او شفهي بين البائع و المشتري تنشأ عنه بعض الحقوق القانونية الخاصة بطرفي التعاقد و به توضح الالتزامات الخاصة بالبائع و العميل كنتيجة لألتزام اداء واحد او اكثر 2- تحديد التزامات الاداء - Identify the performance obligations التزام الاداء هو عبارة عن وعد بتحويل بضاعة او خدمة يمكن تمييزها و يمكن تحديدها بشكل منفصل 3- تحديد سعر المعاملة - Determine the transaction price يقصد بسعر المعاملة بأنه السعر الاجمالي المتفق عليه في العقد و الذي سيستلمه البائع من العميل في حالة اتمام التزام الاداء 4- تخصيص سعر المعاملة - Allocate the transaction price يخصص البائع سعر المعاملة على التزامات الاداء على اساس اسعار البيع المنفردة (التجزئة) Stand alone selling prices و ذلك على كل التزام اداء 5- الاعتراف بالإيراد عندما أو (كما لو ان) التزامات الاداء تم الوفاء بها - Recognize revenue when (or as) each performance obligation is satisfied يتم الاعتراف بالإيراد بناءاً على طريقتين a- الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time و يتم تطبيقها عندما تنتقل السيطرة إلى العميل ، و السيطرة هنا قد تعني نشأة التزام بالدفع للبائع ، أو انتقال ملكية قانونية للاصل أو حيازة او وضع يد على الاصل أو انتقال المخاطر و المنافع الخاصة بالملكية للعميل أو قبول الاصل b- الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time و يتم تطبيقها عندما يستهلك العميل المنافع كلما تم تنفيذ العمل أو عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع الاصل أو عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز أولا: شرح خطوات الاعتراف بالإيراد الخطوة الأولى: تحديد العقد الخطوة الاولى من خطوات الاعتراف بالإيراد هي تحديد العقد و في سبيل ذلك فإن العقد طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15 هو عبارة عن " اتفاق بين طرفين او اكثر يترتب عليه نشأة حقوق واجبة النفاذ و ايضاً التزامات" و حتى يمكننا ان نعالج الايرادات الناتجة عن العقود طبقاً لما ورد في المعيار الدولي لإعداد التقارير المالية IFRS 15 يجب ان تتوفر الشروط التالية: 1- اطراف التعاقد يجب ان يصدقوا بالموافقة على العقد بالموافقة و ان يلتزموا بأداء التزاماتهم الواردة في العقد 2- الشركة تستطيع ان تحدد حقوق كل طرف من الاطراف بخصوص البضاعئ و الخدمات المحولة 3- الشركة يجب ان تحدد شروط الدفع الخاصة بالبضائع و الخدمات المحولة 4- العقد في جوهره يجب ان يصنف على انه عقد تجاري 5- ان يكون من المحتمل ان تحصل الشركة المقابل المادي للتعاقد كمقابل لتبادل البضاعئة و الخدمات التي ستحول إلى العميل الخطوة الثانية: تحديد التزامات الاداء تحديد التزامات الاداء هي الخطوة الثانية في سبيل الاعتراف بالإيراد و بشكل عام فإن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة الغرض منها تطبيق المعيار الدولي لإعداد التقارير المالية IFRS 15 و في سبيل ذلك يجب علينا ان نقوم بتعريف مصطلح مهم سيقودنا إلى تعريف التزامات الاداء و هذا المصطلح هو مصطلح الوعود أو Promises الوعود في العقود قد تكون صريحة و قد تكون ضمنية و هذه الوعود هي التي تخلق توقعاً بأن الشركة ستقوم بتزويد العميل أو العملاء بالبضائع و الخدمات في سياق ممارسات الاعمال التجارية المعتادة و بناءاً على السياسات المتبعة أو قد تكون على اساس شروط أو محددات معينة و من هنا فإن عملية فهم السياسات و الممارسات الخاصة بالشركة امر مهم لتحديد الوعود بشكل دقيق بعض امثلة الوعود 1- تحويل البضائع المصنعة أو اعادة بيع البضائع المشتراة 2- الترتيبات الخاصة بالاطراف الاخرى لتحويل البضائع و الخدمات 3- الاستعداد لإمداد البضائع و الخدمات في المستقبل 4- بناء او تصميم او تصنيع اصل بالنيابة عن عميل 5- منح الحق في استخدام الاصول الغير ملموسة مثل حقوق الملكية الفكرية 6- اداء بعض المهام المتفق عليها مسبقاً طبقاً للمعيار الدولي لأعداد التقارير المالية IFRS 15 فإنه يجب على الشركة ان تقوم بتحديد البضائع و الخدمات الموعود بها في العقد و يجب ان تعتبر كألتزام اداء كل وعد من الوعود بتحويل a- بضاعة او خدمة مستقلة أو حزمة بضائع أو خدمات مستقلة b- مجموعة البضائع و الخدمات المستقلة ذات تتابع تسلسلي في التوريد التي تعتبر في جوهرها متشابهة و التي تتخذ نمط او اسلوب واحد من انماط التحويل للعملاء وبناء على ما سبق فان كل بضاعة او خدمة مستقلة في العقد تعد في حد ذاتها التزام اداء و على عكس ذلك فإن كل بضاعة او خدمة غير مستقلة يمكن اعتبارها على انها بند في حزمة أو توليفة بضائع و خدمات غيرمسقلة و بناءاً عليه فإنه يمكن اعتبار حزمة البضائع و الخدمات التي تحتوي على بنود غير مستقلة على انها التزام اداء مفرد او وحيد هناك ايضاً بعض الحالات التي تقوم فيها الشركة بتوريد بضائع او خدمات مستقلة بشكل متتابع خلال فترة من الزمن على مراحل متشابهة و مثال ذلك خدمات التنظيف اليومية حيث ان هذه البضائع و الخدمات تعد التزام اداء واحد إذا كان لها نفس انماط التوريد للعملاء حتى يمكن ان نصف بند بضاعة او خدمة معينة على انه بند بضاعة او خدمة مستقلة فإنه يجب ان تتوفر بعض الشروط و هي : 1- يجب ان يكون البضاعة او الخدمة مستقلة بذاتها 2- بند البضاعة او الخدمة مستقل في سياق التعاقد مما سبق فإن الوعد يمكن اعتباره كالتزام اداء في حالة كونه بند بضاعة او خدمة مستقل او حزمة بضائع و خدمات مستقلة (الحزمة عبارة عن مجموعة من بنود البضائع و الخدمات التي قد تكون مستقلة او غير مستقلة ) الشرط الأول: بند البضاعة أو الخدمة مستقل بذاته ، إذا كان و ليس على سبيل الحصر يستطيع العميل الانتفاع بالبند بمفرده بالبيع بقيمة اكبر من قيمة التخريد أو ، يستطيع العميل الانتفاع بالبند بمفرده بالاستهلاك أو ، يستطيع العميل الاحتفاظ بالبند بمفرده بطريقة يمكن أن تولد منافع أو ، يستطيع العميل أن ينتفع بالبند بمفرده أو مقترناً مع موارد اخزي سواء كانت تلك الموارد متوفرة في الشركة أو لدى الغير أو تم توريدها مسبقاً أو ، إذا كان البند يباع بمفرده في الأحوال العادية الشرط الثاني: بند البضاعة أو الخدمة مستقل في سياق التعاقد ، إذا كان و ليس على سبيل الحصر البند لا يعد احد المدخلات المستخدمة في توريد او تركيب مخرج معين محدد في العقد أو ، البند لا يستخدم في تعديل أو تركيب بنود بضائع و خدمات اخزي محددة في العقد أو ، البند من حيث طبيعته لا يعتبر تابع بشكل كبير أو ذو علاقة بشكل كبير ببنود البضائع و الخدمات الأخرى المحددة في العقد الشرطان السابقان مهم توافرهما معاً حتى نستطيع ان نقيم بند البضاعة او الخدمة على انه بند مستقل و بالتالي التزام اداء و في حالة تحديد أن بند البضاعة او الخدمة غير مستقل فإن ذلك دليل على ان هذا البند من البضاعة او الخدمة هو جزء من توليفة أو حزمة من البضائع و الخدمات الغير مستقلة ستكون فيما بينها حزمة بنود بضائع و خدمات يمكن اعتبارها بعد ذلك على انها التزام اداء منفرد او وحيد بشكل نهائي يجب ان نضع هذه القاعدة و هي انه طالما ان بند البضاعة او الخدمة غير مستقل فإنه ستستمر الشركة في خلط و توليف هذا البند من البضاعة او الخدمة الغير مستقل مع بضائع اخرى حتى يتم تكويل حزمة Bundle يمكن اعتبارها على انها التزام اداء منفرد ضمن التزامات اداء العقد في حالة تعدد التزامات اداء العقد أو حتى في حالة ان العقد يحتوي على التزام اداء منفرد وحيد الشكل التالي عبارة عن خريطة تدفق توضح مسار تحديد التزامات الاداء الخطوة الثالثة: تحديد سعر المعاملة سعر المعاملة عبارة عن تلك القيمة التي يتم تخصيصها على التزامات الاداء التي تم تحديدها في العقد و بناءاً على ذلك فإن سعر المعاملة يعبر عن قيمة الإيراد التي سيتم الاعتراف بها عندما يتم الوفاء لألتزامات الاداء عند تحديد سعر المعاملة يجب ان يتم خصم تلك القيم التي تحصل نيابة عن جهات خارجية مثل ضرائب المبيعات و من ناحية اخرى فإن سعر المعاملة قد يكون مباشر مثل ان يحتوي العقد على قيمة مقابل معين لعدد ثابت من البضائع و الخدمات التي سيتم توريدها في وقت قصير نسبياً و قد يكون سعر المعاملة معقد عندما تكون هناك بعض الحالات التي تتعلق بـ 1- عندما يكون المقابل متغير 2- عندما يكون المقابل غير نقدي 3- عندما يكون هناك عناصر تمويل مهمة 4- عندما يكون هناك مقابل مستحق للعميل كل الحالات السابقة تحتاج إلى بعض التوضيح و ربما في المقالات القادمة سنوردها بالتفصيل الخطوة الرابعة: تخصيص سعر المعاملة على التزامات الاداء لقد ذكرنا سابقاً أن التزامات الاداء يمكن اعتبارها على انها وحدة محاسبة و استكمالاً لما سبق فإنه يمكننا استكمال تعريف التزامات الاداء بأنها لا تعدو كونها وحدة محاسبة الغرض منها تخصيص سعر المعاملة عليها سعر المعاملة الذي سيتم تخصيصه على التزام الاداء يقصد به سعر البيع القائم بذاته أو Stand-alone selling price و سعر البيع القائم بذاته يعرف على انه ذلك السعر الذي يمكن ان تبيع به الشركة البضاعة او الخدمة بشكل منفصل إلى العميل هناك حالات يمكن تحديد سعر البيع القائم بذاته و لكن هناك حالات اخرى لا نستطيع تحديد سعر البيع القائم بذاته و في هذه الحالة فإننا يمكننا استخدام اكثر من مدخل أو اسلوب لتحديد سعر البيع القائم بذاته و لعل المقالات القادمة سوف نشرح فيها هذه الحالات و لكن هنا في هذا المقال فإننا سنفترض بأن سعر البيع القائم بذاته معروف و محدد القاعدة التي وردت في المعيار الدولي لإعداد التقارير المالية IFRS 15 هي " على الشركة ان تقوم بتخصيص سعر المعاملة لكل التزام اداء على اساس النسبة و التناسب بين اسعار بيع المنتجات و الخدمات مقيمة بسعر البيع القائم بذاته " الخطوة الخامسة: الاعتراف بالإيراد حدد المعيار الدولي لإعداد التقارير المالية الدولية IFRS15 طريقتين اساسيتين للاعتراف بالإيراد على ان تكون الطريقة الثانية أي طريقة الاعتراف بالإيراد على مدى فترة من الزمن هي الاولى بالاختبار ، فلو لم ينطبق اي شرط من شروط الاعتراف بالإيراد على مدى فترة من الزمن فإن الاعتراف بالإيراد سيكون بشكل تلقائي بطريقة الاعتراف بالإيراد عند نقطة معينة من الزمن الشكل التالي يوضح مسار اتخاذ القرار في معالجة الاعتراف بالإيراد الطريقة الاولى - الاعتراف بالإيراد عند نقطة معينة من الزمن - At a single point of time الاعتراف بالإيراد عند نقطة معينة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم في لحظة معينة من الزمن و مثال ذلك تسليم البضاعة المطلوبة مرة واحدة و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالايراد يتم عند نقطة معينة من الزمن و هي a- انتقال ملكية الاصل بأثباتات قانونية b- نشأة التزام بالدفع للبائع c- حيازة او وضع يد على الاصل d- انتقال المخاطر و المنافع الخاصة بالملكية للعميل e- قبول الاصل الطريقة الثانية - الاعتراف بالإيراد على مدى فترة من الزمن Over a period of time الاعتراف بالإيراد على مدى فترة من الزمن يشير إلى ان الوفاء بألتزام الاداء يتم على لحظات متكررة من الزمن أو على مدى فترة من الزمن أي ان تسليم البضاعة او اتمام الخدمة تتم على مراحل للوفاء بألتزام الاداء الواحد و مثال ذلك تقديم بعض الخدمات مثل التدقيق أو الخدمات الاستشارية أو عقود المقاولات طويلة الاجل و كل هذه تعد امثلة على الحالات التي يجب ان يعترف بالإيراد بها على مدى فترة من الزمن ، و هناك العديد من المحددات التي تساعد المختصين على تحديد ان الاعتراف بالإيراد يتم على مدى فترة من الزمن و هي: a- عندما يحصل العميل بشكل متزامن على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة كلما تم الاداء - و مثال ذلك عندما تقوم شركة تنظيف بتقديم خدمات التنظيف بناء على عقد سنوي b- عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع أي مرحلة منه - و مثال ذلك عندما يقوم المقاول ببناء مبنى على ارض تخص العميل c- عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات مقابل العمل المنجز - و مثال ذلك عندما تقوم شركة مصنعة بتصميم ماكينة خاصة بتصنيع البلاستيك بمواصفات خاصة تخص العميل ثانيا: العرض و الافصاح في المعيار الدولي لإعداد التقارير المالية IFRS 15 تم اقرار بعض المصطلحات الجديدة التي تخص العرض و الافصاح في القوائم المالية حيث انه في قائمة المركز المالي فإن الشركة تعترف بالاصول أو الخصوم الخاصة بالعقود عندما تسبق عملية تسليم البضاعة و او اداء الخدمة عملية استلام المبلغ المستحق و هنا سيكون لدينا حالتين الحالة الاولى: عندما تقوم الشركة بتوريد البضاعة او اداء الخدمة قبل استلام المبلغ المقابل المستحق فإن هذا الحدث سينشأ عنه اصل يخص العقد أو ذمم مدينة تخص العقد في حالة انه هناك شروط غير شرط مرور الوقت لأستحقاق المقابل المتفق عليه لتوريد البضاعة او اداء الخدمة فإننا سنكون بصدد "اصول عقود" أما في حالة انه لا يوجد غير شرط الوقت لاستحقاق المقابل المتفق عليه لتوريد البضاعة او أداء الخدمة فإننا سنكون بصدد "ذمم مدينة" الحالة الثانية: عندما تقوم الشركة بإستلام المبلغ المستحق قبل توريد البضاعة او اداء الخدمة فإن هذا الحدث سينشأ عنه التزام يخص العقد ** في الامثلة القادمة سنجد ان حساب الإيرادات المؤجلة هو مثال لخصوم العقود و يلاحظ ان المعيار لم يشترط ان تتم تسمية الحسابات التي تعالج فيها الحالات السابقة كأصول العقود او خصوم العقود و لكن ترك الحرية للمهني في تحديد هذا الامر و لقد لاحظت ان تصانيف الحسابات طبقاً للمعايير الدولية لإعداد التقارير المالية IFRS Taxonomy 2015 لم يتم ذكر تصنيف بأسم اصول العقود او خصوم العقود و لكن عوضاً عن ذلك تدخل هذه المصطلحات في الافصاحات الخاصة بالتقارير المالية المعتمدة و المدققة شجرة القرار التالية توضح كيفية الحكم على مخرجات العملية من حيث كونها ستنتج اصول عقود أو ذمم مدينة أو خصوم عقود ثالثا: امثلة عملية مثال (1) شركة لبيع الملابس قامت بتاريخ 01/01/2016 ببيع عدد 2 بنطلون سعر الواحد 50 وحدة نقد و عدد 3 قميص سعر الواحد منها 25 وحدة نقد للعميل A ، فإذا علمت بأنه في الاحوال العادية فإنه كل بند من البنود السابقة يباع بمفرده فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - فاتورة البيع هنا تعد بمثابة تعاقد تم بين طرفين و هذا الاستنتاج يمكن دعمه بقوانين المعاملات التجارية أو القوانين التجارية التي تعرف العقود التجارية و شروطه الخطوة الثاني تتمثل في تحديد التزامات الاداء - و قد تم تحديد ان بنود الفاتورة تباع بمفردها في الاحوال العادية و ايضاً نجد ان اي بند من بنود الفاتورة هنا لا يدخل في تركيب البند الاخر و لا يوجد علاقة متشابكة مع اي بند من بنود الفاتورة و بالتالي فإن التزام الاداء الاول هو توريد 2 بنطلون و التزام الاداء الثاني هو توريد 3 قميص الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه لدينا سعرين لمعاملتين ، المعاملة الاولى هي 2 بنطلون × 50 وحدة نقد = 100 وحدة نقد ، و المعاملة الثانية هي 3 قميص × 25 وحدة نقد = 75 وحدة نقد الخطوة الرابعة تخصيص اسعار المعاملات - و في هذه الحالة فإن اسعار المعاملات مخصصة و لا تحتاج إلى اعادة تخصيص بالمعاملة الاولى و سعره 100 وحدة نقد و تخصيصها 50 وحدة نقد لكل بنطلون و المعاملة الثاني و سعرها 75 وحدة نقد و تخصيصها 25 وحدة نقد لكل قميص الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا سيكون الاعتراف بالإيراد عند نقطة زمنية معينة لأن شروط الاعتراف بالإيراد على مدى فترة زمنية لا تنطبق في هذه الحالة مدين دائن بيان 175 من حـ / النقدية او البنك 175 إلى حـ / إيرادات المبيعات مثال (2) شركة خدمات نظافة قامت بتاريخ 01/01/2016 قامت بالتعاقد مع العميل A على عقد نظافة سنوي يبدأ من تاريخ 01/01/2016 حتى تاريخ 31/12/2016 بقيمة تعاقدية قدرها 1,200 وحدة نقد سنوياً فإذا علمت بأن شروط التعاقد تنص على انه يجب ان يدفع مبلغ التعاقد بالكامل نقداً و مقدماً و أن مبلغ التعاقد غير قابل للرد فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين الخطوة الثاني تتمثل في تحديد التزامات الاداء - في هذا المثال لدينا عقد به بند خدمة وحيد و هذا البند هو في حد ذاته التزام الاداء الخطوة الثالثة تحديد سعر المعاملة - في حالتنا هذه سعر المعاملة هو 1,200 وحدة نقد بمقدار اتعاب شهرية قدرها 100 وحدة نقد الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزام اداء واحد و سعر المعاملة المخصص لهذا الالتزام هو 1,200 وحدة نقد الخطوة الخامسة الاعتراف بالإيراد - الاعتراف بالإيراد هنا هو اعتراف بالإيراد على مدى فترة من الزمن و ذلك لان الخدمة تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة النظافة ان تقوم بالقيود التالية بتاريخ 01/01/2016 مدين دائن بيان 1,200 من حـ / النقدية أو البنك 1,200 إلى حـ / الإيرادات المؤجلة (خصوم العقود) في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 100 من حـ / الإيرادات المؤجلة (خصوم العقود) 100 إلى حـ / إيرادات خدمة النظافة مثال (3) في المثال (2) لو فرضنا ان العميل لم يدفع المبلغ المستحق عليه مباشرة و قام بالدفع بتاريخ 01/03/2016 فما هي القيود التحليل بتاريخ 01/01/2016 مدين دائن بيان 1,200 من حـ / العملاء 1,200 إلى حـ / الإيرادات المؤجلة (خصوم العقود) بتاريخ 01/03/2016 مدين دائن بيان 1,200 من حـ / النقدية او البنك 1,200 إلى حـ / العملاء في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 100 من حـ / الإيرادات المؤجلة (خصوم العقود) 100 إلى حـ / إيرادات خدمة النظافة مثال (4) شركة بحرية تبيع القوارب و خدمات المرسي للعملاء ، تقوم الشركة ببيع القوارب بسعر 30,000 وحدة نقد للقارب الواحد و تقدم خدمة المرسى بسعر 6,000 وحدة نقد سنوياً للقارب الواحد و الشركة في الاحوال العادية تقوم ببيع القوارب بشكل منفصل عن بيع خدمات المرسى ، قامت الشركة بتاريخ 20/12/2015 بإبرام تعاقد لبيع قارب و خدمة مرسى مع احد العميل A بسعر 32,500 وحدة نقد و تم استلام المبلغ نقداً بتاريخ 20/12/2015 و قامت الشركة البحرية بتسليم القارب بتاريخ 30/12/2015 و خدمة المرسى تبدأ من تاريخ 01/01/2016 و تنتهي 31/12/2016 ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل الخطوة الاولى تحديد العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين الخطوة الثاني تحديد التزامات الاداء - في هذا المثال الشركة في الاحوال العادية تبيع كل منتج من منتجات التعاقد بشكل منفصل و كل منتج لا يدخل كمكون في تكوين الاخر او في تكوين اي مخرج تم تضمينه في العقد و بالتالي فنحن امام التزامين للاداء ، الاول هو القارب و الثاني هو خدمات المرسى الخطوة الثالثة تحديد سعر المعاملة - يلاحظ اننا في الحالة السابقة لدينا سعر واحد مجمل للمعامليتين و كما ذكرنا سابقاً فإننا بصدد التزامين للاداء و لدينا سعر واحد لكلاً من الالتزامين ، في هذه الحالة يجب ان نقوم بتوزيع سعر المعاملة المجمع المتمثل في 32,500 و هذه الخطوة ستتضح بالتفصيل ضمن الخطوة الرابعة التالي الخطوة الرابعة تخصيص اسعار المعاملات - لدينا التزامين اداء و سيكون التخصيص كالتالي سعر المعاملة لبند القارب = 32,500 × 30,000/(30,000 + 6,000) = 27,083 وحدة نقد تقريباً سعر المعاملة لبند خدمة المرسى = 32,500 × 6,000/(30,000 + 6,000) = 5,417 وحدة نقد تقريباً عند توزيع الايراد المخصص لبند خدمة المرسى على مدى 12 شهر سيكون نصيب الشهر الواحد 5417 ÷ 12 = 451.42 وحدة نقد تقريباً شهرياً الخطوة الخامسة الاعتراف بالإيراد - لدينا في هذا التعاقد نوعين من الإيرادات ، الاول يتمثل في الاعتراف بالإيراد عند نقطة زمنية معينة تتمثل في تاريخ تسليم القارب و الثاني يتمثل في الاعتراف بالإيراد على مدى فترة من الزمن و ذلك لان خدمة المرسى تقدم بشكل تتابعي خلال فترة من الزمن و بشكل متشابه اي نفس الخدمة كل شهر و في هذه الخطوة يجب ان نلفت نظر القارئ الكريم ان المبلغ بالكامل دفع نقداً و مقدماً و في هذه الحالة فإنه يجب على شركة الخدمات البحرية ان تقوم بالقيود التالية عند استلام المقابل النقدي بتاريخ 20/12/2015 مدين دائن بيان 32,500 من حـ / النقدية 32,500 إلى حـ / الإيرادات المؤجلة (خصوم العقود) عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي مدين دائن بيان 27,083 من حـ / الإيرادات المؤجلة (خصوم العقود) 27,083 لى حـ / إيرادات بيع قوارب في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 451 من حـ / الإيرادات المؤجلة (خصوم العقود) 451 إلى حـ / إيرادات خدمة المرسى مثال (5) لو اخذنا في الاعتبار ان العميل A في المثال السابق لم يقم بدفع المبلغ المستحق عليه أو قام بدفعه في تاريخ لاحق ، طبقاً للمعلومات السابقة ما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية الدولية IFRS 15 التحليل عند تسليم القارب بتاريخ 30/12/2015 سيكون القيد كالتالي مدين دائن بيان 27,083 من حـ / العملاء 27,083 إلى حـ / إيرادات بيع قوارب عند بداية الاشتراك في خدمة المرسى بتاريخ 01/01/2016 مدين دائن بيان 5,417 من حـ / العملاء 5,417 إلى حـ / الإيرادات المؤجلة (خصوم العقود) في نهاية كل شهر ، أي 31/01/2016 ، 28/02/2016 ، 31/03/2016 ................ إلى 31/12/2016 مدين دائن بيان 451 من حـ / الإيرادات المؤجلة (خصوم العقود) 451 إلى حـ / إيرادات خدمة المرسى مثال (6) الشركة A تعاقدت بتاريخ 01/01/2016 مع العميل B على توريد البضاعة X و البضاعة Y بمبلغ و قدره 1,500 للبضاعة X و 2,000 للبضاعة Y و اشترط العميل في شروط الدفع ان يتم الدفع بعد شهر من تاريخ اخر توريد للبضاعة ، فإذا علمت انه بتاريخ 05/01/2016 تم توريد البضاعة X بالكامل و في تاريخ 31/01/2016 تم توريد البضاعة Y بالكامل و تم دفع المبلغ المستحق بتاريخ 01/03/2016، فما هي المعالجة المحاسبية طبقاً للمعيار الدولي لإعداد التقارير المالية IFRS 15 التحليل نظراً لأن عملية الدفع هنا مشروطة بشرط توريد البضاعة بالكامل و بعد التوريد بالكامل تحتسب فترة شهر من تاريخ اخر توريد فإن المعالجات المحاسبية هنا ستكون كالتالي بتاريخ 05/01/2016 مدين دائن بيان 1,500 من حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) 1,500 إلى حـ / المبيعات (توريد البضاعة X للعميل و يلاحظ انه تم استخدام حساب توريد بضاعة غير مستحقة الدفع لوجود شروط و يعتبر هذا الحساب على انه اصول عقود و لا يتم تصنيفه او معالجته في حساب الذمم المدينة ( العملاء) كما هو معتاد و ذلك لأن المعاملة موقوفة على شرط و هو توريد البضاعة بالكامل ) بتاريخ 31/01/2016 مدين دائن بيان 2,000 من حـ / العملاء 2,000 إلى حـ / المبيعات (توريد البضاعة Y و يلاحظ ان المعالجة تمت بشكل مباشر في حساب العملاء و ذلك لأنها غير مشروطة في هذه الحالة و الشرط الوحيد الذي يحول بين استحقاق المقابل المادي هنا هو مرور شهر من الزمن ) بتاريخ 31/01/2016 مدين دائن بيان 1,500 من حـ / العملاء 1,500 إلى حـ / توريدات بضاعة غير مستحقة الدفع لوجود شروط (اصول عقود) (تم عكس القيد الخاص بتوريد البضاعة X و تحويله لذمم مدينة (عملاء) ) في تاريخ 01/03/2016 مدين دائن بيان 3,500 من حـ / البنك أو النقدية 3,500 إلى حـ / العملاء (دفع المبلغ المستحق على العميل B ) المقالات التالية المرتبطة بالموضوع المقالة الثانية: المعيار الدولي لإعداد التقارير المالية IFRS 15 بعنوان الإيرادات من العقود مع العملاء - محاسبة عقود المقاولات أو العقود طويلة الآجل و محاسبة انشطة الاوامر الانتاجية و الضمانات المراجع المستخدمة Intermediate Accounting Eighth Edition, J. DAVID SPICELAND, JAMES F. SEPE , MARK W. NELSON, WAYNE B. THOMAS KPMG - Issues In-Depth: Revenue from Contracts with Customers PWC - Revenue from Contracts with Customers EY - A closer look at the new revenue recognition standard IFRS 15 - Revenue from Contracts with Customers