البحث في الموقع

عرض النتائج للدليل 'إدارة'.

-

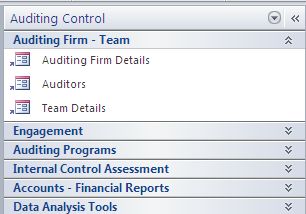

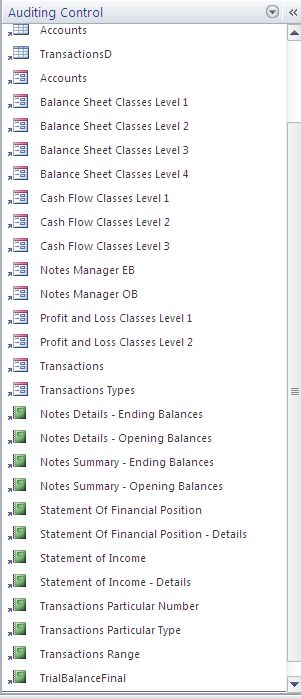

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق

السادة الزملاء الأعزاء مدققي الحسابات على مستوى الوطن العربي أتشرف بأن أقدم لكم لمحة بسيطة في السطور القادمة حول برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 هل حلمت كمدقق حسابات ببرنامج بسيط يتيح لك أدوات تدقيق متقدمة ؟ هل تريد أن تسيطر بشكل كامل على مهام التدقيق ؟ هل تريد كمدير تدقيق أن تدير فريقك بفاعلية كبيرة مع قياس للإداء يمكنك بأن تحسن مستوى خدمات التدقيق لديك هل تريد برنامج مجاني للقيام بذلك كله ؟ نعم كل ذلك و أكثر متوفر في برنامج إدارة مهام التدقيق الجديد AuditingControl الإصدار 1.61 برنامج إدارة مهام التدقيق AuditingControl هو أحد الحلول المصممة بواسطة قواعد بيانات Access و التي تتيح للمدقق العديد من الأدوات التي تساعد على أداء مهام التدقيق بفاعلية شديدة و مدة تطوير هذا الحل من بداية شهر نوفمبر 2009 و حتى الآن و لقد وضعناه تحت التجربة بشكل مكثف للتأكد من الوصول بأداء عالي لهذا الحل المهم برنامج إدارة مهام التدقيق يرتكز على فكرة أنه لكل شركة و لكل سنة مالية محل التدقيق قاعدة بيانات منفصلة و هذه هي الشاشات الرئيسية التي توضح القوائم التي بها جميع النماذج و التقارير الصورة السابق توضح الشاشة الرئيسية توضح القائمة الرئيسية على الجانب الأيسر و هي تتكون من ستة قوائم رئيسية هي القائمة الأولى : معلومات شركة التدقيق و مجموعات التدقيق القائمة الثانية : معلومات مهمة التدقيق القائمة الثالثة : البرامج الإجرائية للتدقيق القائمة الرابعة : تقييم نظم الرقابة الداخلية القائمة الخامسة : الحسابات و القوائم المالية القائمة السادسة : أدوات تحليل البيانات برنامج إدارة مهام التدقيق AuditingControl سوف يكون مجاناً تماماً لمن سيشتركون في دورة التدريب الخاصة بالبرنامج و هذه الدورة سوف تكون بسعر مناسب بحيث يمكن لأي مدقق بشكل شخصي أو من خلال المكتب الذي يعمل لديه أن يشترك و هذه الدورات سوف تكون عبارة عن دروس فيديو مصورة توضح كيفية أستخدام هذا البرنامج بشكل كفؤ الأمكانيات الخاصة ببرنامج إدارة مهام التدقيق AuditingControl الإصدار 1.61 هي كالتالي أمكانية إدخال معلومات فريق التدقيق و تقسيم العمل و إدارته Auditing Team أمكانية إرفاق الملفات بشكل ألكتروني في العديد من نوافذ البرنامج و هذه المرفقات من الممكن أن تكون ملفات أكسيل أو وورد أو بي دي أف أو صور Attachments أمكانية إدارة المرفقات الخاصة بقضايا الخبرة القضائية Forensic Auditing Attachments Management أمكانية تخطيط عملية التدقيق Auditing Planning أمكانية وضع خطوات البرامج الإجرائية للتدقيق Auditing Procedures وجود برامج إجرائية جاهزة لعمليات التدقيق يمكن تطبيقها بشكل مباشر Auditing Programs أمكانية كتابة ملاحظات عمليات التدقيق و طباعة تقارير خطوات البرامج الإجرائية لعمليات التدقيق أمكانية تنظيم أوراق العمل ألكترونياً لجميع عمليات التدقيق Working Papers Management أمكانية وضع أستقصاءات الرقابة الداخلية Internal Control Questionnaire تحديد نتيجة استقصاءات الرقابة الداخلية بنظام القوائم المرجحة بأوزان الأهمية النسبية أو ما يعرف Quantified Internal Control Questionnaire أمكانية تحديد مواطن الضعف الخاصة بنظم الرقابة الداخلية من خلال التقارير Internal Control Weak Points أمكانية إستيراد الحسابات و أكوادها أمكانية تصنيف الحسابات مع وجود تصنيفات تتوافق مع المبادئ المحاسبية المتعارف عليها GAAP أمكانية إدخال قيود التسوية و تتبعها بشكل دقيق Adjustments Transactions أمكانية إدخال ملاحظات التدقيق و تتبعها بشكل دقيق Auditing Notes أمكانية الحصول على تقرير ميزان المراجعة Trial Balance أمكانية الحصول على قائمة الدخل Income Statement أمكانية الحصول على قائمة المركز المالي Statement of Financial Position أمكانية تحليل البيانات بأستخدام قانون بنفورد Benford's Law مثل تحليل أول رقم و تحليل ثاني رقم و تحليل ثالث رقم و تحليل أول رقمين و تحليل أول ثلاث أرقام و تحليل أول رقمين من الموضع الثاني ( تحليل جديد لا يوجد في أي تطبيق ) وجود نظام للنسب المالية Ratio Analysis أمكانية أستخراج تقارير تقادم الديون Aging Reports أمكانية أستخراج القيم المكررة في البيانات Dublicates Find أمكانية أستخراج تقارير التقسيمات الطبقية للبيانات Stratification of Data أمكانية مقارنة مجموعتين من البيانات Two Set Comparison تقرير ملخص جانبي للبيانات Data Profile برنامج إدارة مهام التدقيق AuditingControl ينافس و بشدة البرامج الشهيرة مثل CaseWare و ACL و في ميدان العمل أثبت البرنامج جدارته بشكل كبير و لاحظنا أن عملاء التدقيق لدينا قد لاحظوا مدى قوة مخرجات البرنامج و ذلك من خلال نظام إدارة التسويات و المرفقات و التقارير المالية المستخرجة للمعلومات و الأستفسار يمكن زيارة ملفي الشخصي و به كل معلومات الأتصال من ( هنا ) بالتوفيق

-

8- تجهيز برنامج إكسيل لإستقبال اللغة العربية : ــــــــــــــــــــــــــ يبدأ إكسيل تلقائيا بالنمط اللاتينى وللتحول للغة العربية نتبع الخطوات الآتية :- 1- من سطر القوائم ( أنقر قائمة ) OPTIONS 2- أنقر أمر DISPLAY 3- أنقر زر RIGHT TO LEFT SHEET 4- OK فتتحول صفحة البيانات الى النمط العربى للكتابة ( E ) * US أو LEFT SHIFT + ^ للكتابة ( ع ) * ع أو RIGHT SHIFT + ^ التحكم فى تعريب البرنامج :- ( بطريقتين) ـــــــــــــــــــــــ ( أ ) باستخدام لوحة المفاتيح :- ــــــــــــــــــ (1) إختار دول ومقاييس . (2) يتم تحديد اللغة العربية . (3) يتعامل إكسيل مع التقويم الميلادى فقط . (ب) باستخدام مربع قائمة التحكم فى البرنامج :- ــــــــــــــــــــــــــ (1) أنقر مربع التحكم مرة واحدة أو إضغط مفتاح (ALT. + Spacebar ) (2) إختر الأمـر :- (أ) ARABIC ( إذا كان الويندوز = دعم ) أو (ب) SYSTEM ( إذا كان الويندوز = إعتماد ) تحصل على مربع بعنوان ( دول ومقاييس ) (3) إختر أمر ( خيارات متقدمة ) تحصل على مربع بعنوان إعدادات ( اللغة العربية ) (4) إختر الضبط المناسب . 9- إنهاء إكسيل :- ( بثلاث طرق ) ـــــــــــــــــــ (أ) سطر القوائم :- ــــــــــ (1) إفتح قائمة ملف = FILE (2) إختر أمر EXIT (2) مربع قائمة التحكم فى البرنامج :- ـــــــــــــــــــــ أنقر مربع قائمة التحكم مزدوجا بالفأرة (3) لوحة المفاتيح :- ــــــــــــ إضغط مفتاح ( ALT. ) ثم ( F ) ثم ( X ) حيث F = FILE X = EXIT 10- تشغيل EXCEL بالنمط العربى مباشرةً :- ـــــــــــــــــــــــــ يمكن تشغيل EXCEL مباشرةً باللغة العربية من نافذة ( إدارة البرامج ) 1- أنقر رمز 2- أفتح EXCEL (يظهر المستند وأتجاه الكتابة فيه من اليمين إلى اليسار ولغة الكتابة هى العربية ) . 3- يخصص EXCEL الأمتداد [.XLS ] مميزا عن المستندات الأخرى .

8- تجهيز برنامج إكسيل لإستقبال اللغة العربية : ــــــــــــــــــــــــــ يبدأ إكسيل تلقائيا بالنمط اللاتينى وللتحول للغة العربية نتبع الخطوات الآتية :- 1- من سطر القوائم ( أنقر قائمة ) OPTIONS 2- أنقر أمر DISPLAY 3- أنقر زر RIGHT TO LEFT SHEET 4- OK فتتحول صفحة البيانات الى النمط العربى للكتابة ( E ) * US أو LEFT SHIFT + ^ للكتابة ( ع ) * ع أو RIGHT SHIFT + ^ التحكم فى تعريب البرنامج :- ( بطريقتين) ـــــــــــــــــــــــ ( أ ) باستخدام لوحة المفاتيح :- ــــــــــــــــــ (1) إختار دول ومقاييس . (2) يتم تحديد اللغة العربية . (3) يتعامل إكسيل مع التقويم الميلادى فقط . (ب) باستخدام مربع قائمة التحكم فى البرنامج :- ــــــــــــــــــــــــــ (1) أنقر مربع التحكم مرة واحدة أو إضغط مفتاح (ALT. + Spacebar ) (2) إختر الأمـر :- (أ) ARABIC ( إذا كان الويندوز = دعم ) أو (ب) SYSTEM ( إذا كان الويندوز = إعتماد ) تحصل على مربع بعنوان ( دول ومقاييس ) (3) إختر أمر ( خيارات متقدمة ) تحصل على مربع بعنوان إعدادات ( اللغة العربية ) (4) إختر الضبط المناسب . 9- إنهاء إكسيل :- ( بثلاث طرق ) ـــــــــــــــــــ (أ) سطر القوائم :- ــــــــــ (1) إفتح قائمة ملف = FILE (2) إختر أمر EXIT (2) مربع قائمة التحكم فى البرنامج :- ـــــــــــــــــــــ أنقر مربع قائمة التحكم مزدوجا بالفأرة (3) لوحة المفاتيح :- ــــــــــــ إضغط مفتاح ( ALT. ) ثم ( F ) ثم ( X ) حيث F = FILE X = EXIT 10- تشغيل EXCEL بالنمط العربى مباشرةً :- ـــــــــــــــــــــــــ يمكن تشغيل EXCEL مباشرةً باللغة العربية من نافذة ( إدارة البرامج ) 1- أنقر رمز 2- أفتح EXCEL (يظهر المستند وأتجاه الكتابة فيه من اليمين إلى اليسار ولغة الكتابة هى العربية ) . 3- يخصص EXCEL الأمتداد [.XLS ] مميزا عن المستندات الأخرى . -

مصطلحات الموارد البشرية - قوة العمل: جميع السكان النشيطين اقتصادياً. أي أنها مجموع العاملين والمتعطلين في لحظة زمنية معينة. - العاملون: تشمل فئة العاملين أي شخص يعمل ولو لمدة ساعة واحدة في الفترة المرجعية (الأسبوع أو اليوم السابق للزيارة)، كما تشمل الأشخاص الغائبين عن العمل بشكل مؤقت. - نسبة البطالة: مجموع عدد المتعطلين مقسوماً على مجموع عدد الأشخاص ضمن قوة العمل. - نسبة العاملين إلى السكان: نسبة العاملين من إجمالي السكان في سن العمل. - الأجور: سعر العمل المعروض من قبل العامل. أو هي المبالغ النقدية أو العينية المتدفقة من أصحاب العمل إلى العامل لقاء قيام العامل ببذل الجهد العضلي أو الذهني. - معدل المشاركة في قوة العمل الخام: مجموع قوة العمل مقسوماً على مجموع السكان. - معدل المشاركة في قوة العمل المنقح: مجموع قوة العمل مقسوماً على مجموع السكان في سن العمل. - المشرعون وموظفو الإدارة العليا: يضم هذا القسم الأعمال التي تشمل مهامها الرئيسة تحديد السياسات الحكومية ورسمها، وكذلك إعداد القوانين والأنظمة وتطويرها ومراقبة تنفيذها، وتمثيل الحكومة والتصرف نيابة عنها، أو تخطيط سياسات ونشاطات المنشآت والمنظمات غير الحكومية وتوجيهها وتنسيقها. - المتخصصون: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة مستوى عالياً من المعارف التخصصية والخبرة في مجالات العلوم الفيزيائية والحياتية والعلوم الاجتماعية والإنسانية. وتشمل المهام المتعلقة بتنمية الرصد المعرفي، وتطبيق المفاهيم والنظريات العلمية والفنية في حل المشكلات، والتدريس في مجال هذه العلوم بطريقة منظمة. وتتطلب هذه الأعمال إعداداً وتأهيلا بمستوى التعليم الجامعي كحد أدنى. - الفنيون ومساعدو الاختصاصيين:يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات فنية وخبرة في مجال أو أكثر من مجالات العلوم الفيزيائية أو الاجتماعية أو الإنسانية. وتشمل المهام الرئيسة للأعمال المصنفة في هذا القسم تطبيق والطرائق الإجرائية في المجالات المذكورة، والتدريب في مستويات محددة. وتتطلب الأعمال المصنفة هنا مهارات ضمن فئة مستوى الفني (التقني). - الكتبة: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات فنية وخبرة في مجال تنظيم المعلومات وتخزينها وحوسبتها واستجماعها. وتشمل أعمال السكرتاريا، وتشغيل أجهزة معالجة النصوص والآلات المكتبية، وتسجيل البيانات الرقمية وحوسبتها، وأداء مهام تتعلق بخدمة الزبائن. - العاملون في مهن الخدمات والبيع في الأسواق والمحلات: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات وخبرة في مجال تقديم الخدمات الشخصية، وخدمات الحماية، وبيع السلع في المحلات والأسواق. وتشمل أعمال تقديم خدمات تتصل بالسفر والتدبير المنزلي، وخدمات إعداد الطعام والشراب وتقديمها، وخدمات الرعاية الشخصية وحماية الأفراد والممتلكات والمحافظة على النظام. - الحرفيون والمهن المرتبطة بهم: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات وخبرة في مجال الحرف والمهن المرتبطة بها التي تتضمن معلومات تتعلق بالمواد والأدوات والآلات المستخدمة، وكذلك بمراحل الإنتاج جميعها بما فيها خصائص المنتج النهائي واستخداماته.وتشمل أعمال استخراج الخامات وإنشاء المباني والهياكل الإنشائية، وتصنيع منتجات متنوعة بما فيها منتجات الحرف اليدوية. - مشغلو الآلات ومجمعوها: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات وخبرة في مجال تشغيل المصانع والمعدات والآلات الصناعية والآلات المؤتمتة. مثل مهام تشغيل ومراقبة معدات المناجم والتصنيع، وكذلك قيادة المركبات والقطارات والآليات الثقيلة وتشغيل المعامل المتنقلة وتجميع المنتجات. - العاملون في المهن الأولية: يضم هذا القسم الأعمال التي تتطلب مهامها الرئيسة توافر معلومات محدودة وخبرة أساسية لتمكينهم من أداء واجبات بسيطة وروتينية قد تستدعي استخدام أدوات يدوية وتعتمد بدرجة كبيرة على المجهود البدني، وقد تحتاج في حالات استثنائية مبادرات فردية. وتشمل مهام بيع السلع في الشوارع، والحراسة، وكذلك واجبات التنظيف والغسيل والعمالة في المناجم وقطاع الإنشاءات.

-

ارجو المساعدة في مادة ادارة المبيعات والتسويق القسم الثاني : إدارة المبيعات والتسويق أشرح المصطلحات التالية مع ضرب مثال عملي : 1- السوق 2- التسويق 3- أبحاث السوق اشرح المسؤوليات الرئيسية التي تقع على عاتق مدير المبيعات والتسويق ؟

-

:) أرجو من الله العلي القدير أن ينال رضاكم :o الوجه.rar الموضوع.rar

-

أولاً:- نعريف إدارة الموارد البشرية:- هي عملية الإهتمام بكل ما يتعلق بالموارد البشرية التي تحتاجها أية منمظة لتحقيق أهدافها ، وهذا يتطلب ما يلي:- إقتناء الموارد البشرية. الإشراف على إستخدامها. صيانتها. الحفاظ عليها. توجيهها لتحقيق أهدافها. العمل على تطويرها. ثانيا:- الوظائف الفرعية لإدارة الموارد البشرية:- تأمين و توفير قوة العمل التي تحتاجها المنظمة.مكافأة العاملين و تعويضهم.إدامة و صيانة العاملين و توفير البيئة الآمنة لهم.تطوير العاملين و العمل على تدريبهم.إدارة العلاقات الصناعية.ثالثاً:- الموارد الأساسية والرئيسية للمنظمة:- الموارد المادية مثل: المكان ، الأجهزة ، وغيرها الكثير. الموارد المعرفية والمعلوماتية مثل : المعارف ، المعلومات. الموارد البشرية مثل : الإنسان. الزمن. الموارد المالية. سؤال للنقاش ؟؟ السؤال هو ما هي أسماء الإنسان في المنظمة ؟ هنالك عدة مصطلحات الرجاء ذكر أهمها مع الشرح المبسط ... ؟؟؟

-

(Decrease)/increase in cash and cash equivalents النقص)/الزيادة في النقد والنقد المعادل (Decrease)/increase in trade creditors and provisions (النقص)/الزيادة في دائنون تجاريون ومخصصات abnormal شاذ، غير طبيعي absorbed مستغرق . منهمك accounting علم تدوين الحسابات وتفسيرها Accounting Assumptions (Postulates) الفروض المحاسبية الرئيسية Accounting Concepts المفاهيم المحاسبية، المبادئ المحاسبية Accounting Constraints القيود المحاسبية - المحددات المحاسبية Accounting Cycle الدورة المحاسبية Accounting Elements العناصر المحاسبية Accounting Equation المعادلة المحاسبية Accounting Information المعلومات المحاسبية Accounting Objectives الأهداف المحاسبية Accounting Period (Periodicity) الفترة المحاسبية - الفترة المالية Accounting policies سياسات محاسبية Accounting Principles لمبادئ المحاسبية Accounting Procedures الإجراءات المحاسبية Accounting Research Bulletins نشرات البحوث المحاسبية Accounting Standards المعايير المحاسبية Accounting System النظام المحاسبي accrual تراكمٌ . شيء متراكم Accrual Basis of Accounting أساس الاستحقاق المحاسبي Accumulated depreciation and impairment losses الاستهلاك المتراكم وخسائر الانخفاض في القيمة accuse of يَتَّهِم بـ . يَرْمِي بـ Activity Based Management إدارة الأنشطة: تصف القرارات الإدارية التي تعتمد على تكلفة الأنشطة في تحسين الربحية

(Decrease)/increase in cash and cash equivalents النقص)/الزيادة في النقد والنقد المعادل (Decrease)/increase in trade creditors and provisions (النقص)/الزيادة في دائنون تجاريون ومخصصات abnormal شاذ، غير طبيعي absorbed مستغرق . منهمك accounting علم تدوين الحسابات وتفسيرها Accounting Assumptions (Postulates) الفروض المحاسبية الرئيسية Accounting Concepts المفاهيم المحاسبية، المبادئ المحاسبية Accounting Constraints القيود المحاسبية - المحددات المحاسبية Accounting Cycle الدورة المحاسبية Accounting Elements العناصر المحاسبية Accounting Equation المعادلة المحاسبية Accounting Information المعلومات المحاسبية Accounting Objectives الأهداف المحاسبية Accounting Period (Periodicity) الفترة المحاسبية - الفترة المالية Accounting policies سياسات محاسبية Accounting Principles لمبادئ المحاسبية Accounting Procedures الإجراءات المحاسبية Accounting Research Bulletins نشرات البحوث المحاسبية Accounting Standards المعايير المحاسبية Accounting System النظام المحاسبي accrual تراكمٌ . شيء متراكم Accrual Basis of Accounting أساس الاستحقاق المحاسبي Accumulated depreciation and impairment losses الاستهلاك المتراكم وخسائر الانخفاض في القيمة accuse of يَتَّهِم بـ . يَرْمِي بـ Activity Based Management إدارة الأنشطة: تصف القرارات الإدارية التي تعتمد على تكلفة الأنشطة في تحسين الربحية- 21 رد

-

- 2

-

-

- -مصطلحات

- accounting

- (و 7 أخرى)

-

إيماناً بأن جميع أمورنا فى حياتنا لن تدار إلا بالعلم أولاً والعلم سيبدأ وينتهي بكلمة أقـــــــــــــــــــــرأ لذا بإذن الله سأحمل ملفات خاصة بإدارة الأعمال هنا وأتمني أن تفيد الجميع ورجاء لا أريد فى هذا الموضوع جزاءاً ولا شكورا ملحوظة : الملفات ستكون مضغوطة ببرنامج Winrar أو Winzip والملفات ستكون Word أو PDF

-

السلام عليكم ورحمة الله أرجو أن تدلوني على موقع يتحدث عن إدارة البنوك وعن إدارة الإئتمان من حيث السياسات الإئتمانية وأنواع القروض وأنواع الودائع وشروطها ويشرح التسهيلات الإئتمانية المباشرة والغير مباشرة .....

-

تم بحمد الله أفتتاح منتدى للدكتور جعفر معروف الصوالحة و إدارة المنتدى تهنئ نفسها بإنضمامه إلى قائمة أساتذة الجامعات و تتمنى أن يكون منتداه منبراً للعلم يستنير به كل مهتم بالعلوم المالية الدكتور جعفر معروف الصوالحة حاصل على دكتوراة في المحاسبة من الأكاديمة العربية للعلوم المالية و المصرفية بالأردن و أحد أعضاء هيئة التدريس بجامعة فلادلفيا و نتمنى له التوفيق و السداد

تم بحمد الله أفتتاح منتدى للدكتور جعفر معروف الصوالحة و إدارة المنتدى تهنئ نفسها بإنضمامه إلى قائمة أساتذة الجامعات و تتمنى أن يكون منتداه منبراً للعلم يستنير به كل مهتم بالعلوم المالية الدكتور جعفر معروف الصوالحة حاصل على دكتوراة في المحاسبة من الأكاديمة العربية للعلوم المالية و المصرفية بالأردن و أحد أعضاء هيئة التدريس بجامعة فلادلفيا و نتمنى له التوفيق و السداد -

إدارة المنتدى ترحب بكم في منتدى الدكتور نبيل عبدالرءوف و تتمنى لكل طلبته و مريدي علمه تواصلاً علمياً نافعاً بإذن الله تعالى

-

اهداء من : http://www.dryousry.com سنتناول اليوم نسب الربحية الخاصة بصناعة الفندقة بالشرق الأوسط خلال عام 2006 سنتحدث هنا عن فنادق وسط المدينة من فئة الخمس و الأربعة نجوم و التي لها تركيبة إيرادات و مصروفات معين فمن المعروف إن تركيبة الإيرادات الخاصة بالفندق تختلف تبعا للسوق الذى يعمل بة الفندق و كذلك نوع الفندق . فعلى سبيل المثال الفنادق التي تقع بالمطارات AIRPORT HOTELS تحتل إيرادات الغرف نسبة كبيرة من اجمالى الإيراد قد تصل إلى 95% بينما الفنادق التي تقع بالقرب من مصادر مياة معدنية أو الفنادق الخاصة بالاستجمام SPA DESTINATION تحتل إيرادات الغرف 50% او ربما اقل و تكون النسبة الأكبر من الإيراد التي تأتى من RECREATION ونتيجة لاختلاف طبيعة الإيرادات تختلف تبعا لذلك طبيعة المصروفات و كذلك تسب الربحية فمن المعروف ان مصروفات قسم الغرف قليلة للغاية بمقارنتها بمصروفات قسم الطعام و الشراب فمصروفات قسم الغرف تتراوح بين 12% إلى 20% بينما تتراوح مصروفات قسم الطعام و الشراب من 50% إلى 60% فنجد أن هامش الربح الذي تحققة الفنادق ذات نسبة الايرادات الأعلى من الغرف اكبر بكثير من مثيلاتها التي يحتل فيها إيرادات الطعام و الشراب نسبة كبيرة من اجمالى الإيرادات و فيما يلى جدول يوضح النسب الخاصة بمتوسط الفنادق التى تقع بوسط المدينة خلال عام 2006 وصولا الى مجمل الربح GOP من خلال العرض السابق نلاحظ ما يلى أولا: نسبة التكاليف الغير موزعة الخاصة بلاقسام الغير منتجة بالفندق تتراوح من 20% إلى 25% ثانيا مجمل الربحGOP يتراوح بين 42% إلى 55% و تعتبر تلك النسبة هامة فى المقارنة بين الأداء التشغيلي بين الفنادق لان هذة النسبة تقيس الاداء قبل العوامل التي قد تؤدى الى اختلاف صافى الربح رغم تطابق ظروف التشغيل مثل <LI dir=rtl>هل الفندق يدار بواسطة شركة إدارة و بالتالي سيكون هناك أتعاب للإدارة <LI dir=rtl>و في حالة الإدارة نسبة مخصص الإحلال و التجديد هل الفندق مؤجر ام تمليك و مقدار الإيجار ناتى بعد ذلك للجزء التالي من قائمة الإرباح و الخسائر و الذي يقيس كل هذا وصولا إلى صافى الربح قبل الإهلاك و الضرائب ياتى بعد ذلك الإهلاك للأصول الملموسة و الاستهلاك للأصول الغير ملموسة و الذي يتوقف على عدة أشياء منها هل الفندق بالتشغيل حديثا ام من عدة سنوات و بالتالي سيتغير قسط الإهلاك نظرا لارتفاع أسعار شراء الأصول .... و هكذا ما هو حجم الاستثمار في الأصول و ماهو مستوى تأثيث الفندق....و هكذا نتمنى أن يكون ما سبق قد أعطى فكرة و لو بسيطة عن تركيبة الإيرادات و نسب المصروفات المختلفة و تأثير تلك العوامل بالنهاية على نسب الربحية

اهداء من : http://www.dryousry.com سنتناول اليوم نسب الربحية الخاصة بصناعة الفندقة بالشرق الأوسط خلال عام 2006 سنتحدث هنا عن فنادق وسط المدينة من فئة الخمس و الأربعة نجوم و التي لها تركيبة إيرادات و مصروفات معين فمن المعروف إن تركيبة الإيرادات الخاصة بالفندق تختلف تبعا للسوق الذى يعمل بة الفندق و كذلك نوع الفندق . فعلى سبيل المثال الفنادق التي تقع بالمطارات AIRPORT HOTELS تحتل إيرادات الغرف نسبة كبيرة من اجمالى الإيراد قد تصل إلى 95% بينما الفنادق التي تقع بالقرب من مصادر مياة معدنية أو الفنادق الخاصة بالاستجمام SPA DESTINATION تحتل إيرادات الغرف 50% او ربما اقل و تكون النسبة الأكبر من الإيراد التي تأتى من RECREATION ونتيجة لاختلاف طبيعة الإيرادات تختلف تبعا لذلك طبيعة المصروفات و كذلك تسب الربحية فمن المعروف ان مصروفات قسم الغرف قليلة للغاية بمقارنتها بمصروفات قسم الطعام و الشراب فمصروفات قسم الغرف تتراوح بين 12% إلى 20% بينما تتراوح مصروفات قسم الطعام و الشراب من 50% إلى 60% فنجد أن هامش الربح الذي تحققة الفنادق ذات نسبة الايرادات الأعلى من الغرف اكبر بكثير من مثيلاتها التي يحتل فيها إيرادات الطعام و الشراب نسبة كبيرة من اجمالى الإيرادات و فيما يلى جدول يوضح النسب الخاصة بمتوسط الفنادق التى تقع بوسط المدينة خلال عام 2006 وصولا الى مجمل الربح GOP من خلال العرض السابق نلاحظ ما يلى أولا: نسبة التكاليف الغير موزعة الخاصة بلاقسام الغير منتجة بالفندق تتراوح من 20% إلى 25% ثانيا مجمل الربحGOP يتراوح بين 42% إلى 55% و تعتبر تلك النسبة هامة فى المقارنة بين الأداء التشغيلي بين الفنادق لان هذة النسبة تقيس الاداء قبل العوامل التي قد تؤدى الى اختلاف صافى الربح رغم تطابق ظروف التشغيل مثل <LI dir=rtl>هل الفندق يدار بواسطة شركة إدارة و بالتالي سيكون هناك أتعاب للإدارة <LI dir=rtl>و في حالة الإدارة نسبة مخصص الإحلال و التجديد هل الفندق مؤجر ام تمليك و مقدار الإيجار ناتى بعد ذلك للجزء التالي من قائمة الإرباح و الخسائر و الذي يقيس كل هذا وصولا إلى صافى الربح قبل الإهلاك و الضرائب ياتى بعد ذلك الإهلاك للأصول الملموسة و الاستهلاك للأصول الغير ملموسة و الذي يتوقف على عدة أشياء منها هل الفندق بالتشغيل حديثا ام من عدة سنوات و بالتالي سيتغير قسط الإهلاك نظرا لارتفاع أسعار شراء الأصول .... و هكذا ما هو حجم الاستثمار في الأصول و ماهو مستوى تأثيث الفندق....و هكذا نتمنى أن يكون ما سبق قد أعطى فكرة و لو بسيطة عن تركيبة الإيرادات و نسب المصروفات المختلفة و تأثير تلك العوامل بالنهاية على نسب الربحية -

إدارة الأرباح و تدخلات الإدارة في الربح المحاسبي الرجاء المساعدة موضوع حلقة بحث للتخرج

إدارة الأرباح و تدخلات الإدارة في الربح المحاسبي الرجاء المساعدة موضوع حلقة بحث للتخرج -

هذه الخطوة تعد أحد أهم الخطوات في موقعنا و ربما تعد نقلة كبيرة جداً من حيث الشكل و المحتوى و الديناميكية في إدارة المحتوى أتشرف بأن أقدم لكم جميعاً المنتدى في صورته الجديدة و هي ليست نهائية لأن هناك الكثير من العمل يجب أن نقوم به حتى تكتمل الصورة 1- لدينا مهمة إكمال التعريب بالكامل 2- لدينا مهمة تصنيف المجلة و نشر المواضيع بها 3- لدينا مهمة التدريب الداخلي على الأمكانات الجديدة المتاحة هذه النسخة هي النسخة الأولى في سلسلة الجيل الرابع و هي نسخة إدارة المحتوى بشكل كامل تمكن المستخدمين من عمل مدونات خاصة بهم و التعليق على المقالات المنشورة و بالإضافة إلى المنتدى و يتكامل المنتدى بشكل كامل مع كلاً من المدونات و المجلة أتمنى لكم قضاء وقتاً ممتعاً هنا و أتمنى أن توافونا بكل جديد حول الأستخدام لنعرف إذا كان هناك عيوب يمكن أن نخاطب فريق Vbulletin بخصوصها بالتوفيق

-

حرصاً من إدارة المنتدى على إتاحة الفرصة لكل الزائرين للتدريب عن طريق شبكة المعلومات - الأنترنت ، نحن نقدم لكم هذا المنتدى الذي أتمنى أن يضم بين جنباته العديد من الموضوعات المتخصصة في دراسة اللغة الإنجليزية من حيث القواعد اللغوية و المواد الصوتية و أيضاً المواد الدراسية الكاملة لتقوية اللغة الإنجليزية بالمجهود الذاتي و أتمنى لكم التوفيق و السداد

-

أخواني الأعزاء عملية تسجيل العضوية في المنتدى أحد أهم الخطوات للأستفادة الكاملة من المنتدى ، لذا كان لزاماً علينا توضيح كيفية التسجيل و ذلك بتسجيل فيديو يمكنكم مشاهدته بالتفصيل إدارة منتديات محاسبة دوت نت تتمنى لكم تسجيل عضوية ناجحة معنا

-

حرصاً منا على توعية السادة الأعضاء بكيفية أستخدام المنتديات في شكلها الجديد ( الإصدار الرابع ) سوف ندرج لكم هنا شروح فيديو خاصة بكيفية الإستخدام و إدارة الموقع تتمنى لكم التوفيق

-

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته نرجوا تكرم إدارة المنتدى وفقها الله التكرم بفتح قسم ضمن منتديات الشهادات خاص بزمالة المحاسبين السعوديين نظرا لكثرة جمهورها ولكثرة المواضيع المهتمة بها. وكذلك تجميع جميع المواضيع التى تتكلم وتسأل عن الزمالة في هذا القسم. شاكرا لكم قبول مقترحي مسبقا. وأرجو من جميع المهتمين إثراء هذا القسم بالمواضيع النافعة للجميع . خصوصا من سبق لهم دخول اختبارات هذه الشهادة المهنية الهامة في السعودية ودول الخليج. والله الموفق.

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته نرجوا تكرم إدارة المنتدى وفقها الله التكرم بفتح قسم ضمن منتديات الشهادات خاص بزمالة المحاسبين السعوديين نظرا لكثرة جمهورها ولكثرة المواضيع المهتمة بها. وكذلك تجميع جميع المواضيع التى تتكلم وتسأل عن الزمالة في هذا القسم. شاكرا لكم قبول مقترحي مسبقا. وأرجو من جميع المهتمين إثراء هذا القسم بالمواضيع النافعة للجميع . خصوصا من سبق لهم دخول اختبارات هذه الشهادة المهنية الهامة في السعودية ودول الخليج. والله الموفق. -

إدارة المنتدى تهنئ الأستاذ أشرف عبدالواحد لترقيته لمهمة المشرف العام على المنتدى و هو بحق يستحقها لمجهوداته و متابعته الجيدة للمنتدى و الله الموفق

-

المقدمة يعتبر النظام المحاسبي من أهم نظم المعلومات في أغلب المشروعات الحديثة ويهدف هذا النظام إلى أمداد إدارة المشروع بالمعلومات لخدمة ثلاثة اإراض رئيسية هي : أعداد التقارير الداخلية للأدارة واليت تشتمل على البيانات اللأزمة لتخطيط ورقابة الأعمال الروتينية الدورية اعداد التقارير الداخلية للأدارة والتي تشتمل على البيانات اللآزمة لاتخاذ القرارات غير الروتينية واعداد الخطط والسياسات الهامة للمشروع اعداد التقارير المطلوبة الي الجهاب الخارجية وخاصة ملاك المشروع والمستثمرين فيه والحكومة ....وغيرها من الجهات الخارجية وتهتم إدارة الشركة والمشروع والجهات الخارجية بتحقيق النظام المحاسبي لأهدافه الثلاثة هذه إلا ان درجة الأهتمام تختلف فيما بينهم فأعداد التقارير للجهات الخارجية يتعلق بصفة رئيسية بالفرض الثالث وهو التقارير عن الأداء الماضي للمشروع ويسمى هذا المجال " بالمحاسبة المالية " التي تخضع بشكل واضح لقيود المبادئ المحاسبية المتعارف عليها والمقبولة عموما أما أعداد التقارير الداخلية فيركز على الفرضين الأول والثاني -التخطيط والرقابة وأتخاذ القرارت - ويسمى هذا المجال " بالمحاسبة الأدارية " التي تخضع لقيود اقل بكثير من تلك التي تخضع لها المحاسبة المالية الحاجة إلى البيانات والمعلومات المحاسبية : في ظل العصر السريع والتطور ولمواكبة ضروف المجتمع الحديث الدائم الحركة والتغير المستمر والسريع ومن خلال هذه الظروف االأقتصادية المعاصرة التي تتصف بالتنافس الحاد والمستمر عن الأداء الأفضل لم تعد المحاسبية بوظائفها التقليدية قادرة على تلبية احتياجات الأدارة في مجالات التخطيط والرقابة وتقييم أداء مختلف أوجه نشاط المشروع . ماذا نعني بالتخطيط . التخطيط يعرف على انه " تحديد للأهداف والتنبؤ بالنتائج المحتمل تحقيقها في ظل بدائل تحقيق هذه الأهداف وأتخاذ القرارات اللآزمة للحصو ل على النتائج " أما الرقابة فتعرف بأنها " عملية التحقق من تنفيذ قرار الخطة وتقييم الأداء وما ينتج عنها من تغذية عكسية للمعلومات ، تستخدم في التخطيط وأتخاذ القرارت في المستقبل " سوف نكمل هذا في الحلقة القادمة أن شاء الله وأن كان لنا في العمر بقية

-

بسم الله الرحمن الرحيم السلام عليكم ورحمة الله وبركاته إخواني الكرام اليوم وفي أول مساهمة لي معكم أضع بين أيديكم كتاب في إدارة المخازن أتمنى من الله أن يناِل إعجاب الجميع وأن يستفيد منه الجميع وفقني الله وأياكم لما يحب ويرضى الكتاب موجود بالمرفقات إدارة المخازن..rar

-

التعريف بالوحدة هى وحدة تابعة لمركز الخبرات الإدارية والمحاسبية / كيم تضم فريق متميز من صفوة خبراء إدارة الأزمات والكوارث الممارسين وكذلك تضم الوحدة فريق متميز من صفوة أساتذة الجامعات المتخصصين فى علوم إدارة الأزمات وكافة العلوم الإنسانية المرتبطة بمجالات الإدارة والسيطرة على الأزمات والكوارث .... مجال عمل الوحدة تتسع مجالات عمل الوحدة وتتنوع لتشمل كافة أنواع الأزمات والكوارث الطبيعية والصناعية والتكنولوجية والبيئة والاقتصادية سواء كانت من فعل الطبيعة او من تدخل الإنسان فيها كما تمتد لتشمل مصر والعالم الخارجي خدمات الوحدة وتقدم الوحدة العديد من الخدمات التدريبية والاستشارية الهامة التى تعمل على تنمية مهارات وقدرات صانعى القرار فى إعداد دراسات وخرائط المخاطر وإعداد خطط وسيناريوهات مواجهة الأزمات والكوارث والأساليب التطبيقية للتعامل مع العنصر الانسانى ووسائل الإعلام فى حالة الأزمات والكوارث. إعداد القيادات والكوادر المؤهلة: تهدف الوحدة إلى إعداد جيل متميز من السادة القادة صانعى القرار المؤهلين بأحدث الأساليب العلمية والتطبيقية لإدارة الأزمات والكوارث والذين يتوفر لديهم كافة الأدوات والأساليب التى تمكنهم من التنبؤ بالمخاطر والأزمات والكوارث ولديهم كافة الاستراتيجيات والخطط والمهارات والخبرات والقدرات لتفادى حدوث الأزمات والكوارث والتعامل والسيطرة عليها والحد من الخسائر فى حالة حدوثها . وذلك من خلال صقل مهارات وتنمية قدرات السادة كبار القادة من خلال المشاركة فى العديد من البرامج التدريبية التطبيقية والشهادات المهنية المتخصصة فى إعداد قيادات إدارة الأزمات والكوارث والتى يقدمها المركز من خلال فريق متميز من صفوة الخبراء والمستشارين الممارسين لمجالات إدارة الأزمات والكوارث خدمات استشارية لخدمة السادة صانعى القرار : 1-عمل دراسات متكاملة عن الأخطار وعمل خريطة المخاطر: عمل دراسات متكاملة عن الأخطار والتهديدات التي تواجه كل مدينة أو منطقة أو محافظة وعمل خريطة مخاطر على مستوى الدولة وعلى مستوى القطاع وعلى مستوى للمحافظة وعلى مستوى المدينة أو البلدية وبالتالي المساعدة في رسم الخطط والسيناريوهات لدرئها او التعامل معها في حالة حدوثها. 2- تصميم خطط إدارة الأزمات والكوارث: وضع وتطوير وتحسين خطط إدارة الأزمات والكوارث والخطط البديلة للمنظمات وترشيد قرارات الأجهزة المعنية في الشركات والمؤسسات والمنظمات والجهات الحكومية والقطاع المشرك وذلك بترجمة الأفكار والنظريات العلمية الي خطط تطبيقية تعمل على التعامل الفعال والسريع مع الأزمات والكوارث. 3- تصميم نظم التعاون مع الجهات المعنية بالأزمات والكوارث: صياغة وتطوير نظم وإجراءات التنسيق والتعاون مع الجهات المعنية بالكارثة والسلطات والأجهزة الحكومية لمواجهة الأزمات والكوارث. www.camecenter.com/cdmu

-

الشهادة المهنية فى الاستثمار في باللغة العربية من WALDENBURG INTERNATIONAL COLLEGE محتويات البرنامج: تحديد احتياجاتك وأهدافكالمالية عمل مراعة حقيقية... هل أنت غير مثقلبالديون؟ تقدير دين بطاقة الائتمان بحث طرق أخرى للدين تحديد أهدافك تحديد مقدار المال والوقتالمطلوب تنمية مشروع استثماري لتحقيق أهدافك فيالوقت الزمني المحدد الالتزام لتحقيق أهدافك خصم المرتبات وضع النظام التحلي بالصبر هل انت مستعد؟ ما الذي تحتاجه لمعرفة كل شئ عنالأسهم؟ الأنواع المتعددة للأسهم الفئة القانونية: الأسهم العادية أوالممتازة الفئة الوصفية القيمة الإجمالية للسوق الأداء المتوقع مجموعة الصناعة البورصة لمحة عن طرح الأوراق المالية الخاصةبعروض الاكتتاب الأولية (IPO) المكاسب والمخاطر الطرق المختلفة للاستثمار فيالبورصة الاستثمار كجزء من المجموعة استثمار الأسهم بنفسك مكاسب الاستثمار إمكانية نمو أكبر إمكانية أفضل في إدارة أموالك إدارة أكبر مخاطر الاستثمار قد تخسر جزءا كبيرا من استثمارك لا يمكنك التنبؤ بالمستقبل لا يوجد أي ضمان لاستعادةالأموال ليس لديك أية سلطة كلية اكتشاف الأدوات للبحث عن الأسهم تضييق نطاق البحث عن الأسهم وضع خطتك الاستثمارية إنشاء تقنية خاصة بعرض الأسعار فهم حدود البحث الوصول إلى أسهل طريقة لبحثك استكشاف مصادر المعلومات الموثوقبها متابعة تعديلات الأسهم اليوميةالمطبوعة متابعة تعديلات الاسهم اليوميةتليفزيونيا متابعة تعديلات الأسهم اليومية عبرالإنتر نت التقارير الأخرى الأسبوعية – وغيرها – الخاصة بالأسهم اختيار الأسهم الاستفادة من خبرتك استخدام حدسك تخطي مرحلة الحدس: ماذا يفعلالخبراء؟ بعض المعايير الخاصة باختيارالأسهم عقد صفقات حقيقية تخيُل شراء الأسهم القيام بعمل حاسم: عقد صفقةالشراء شراء الأسهم عن طريق الوسيط اختيار الوسيط فتح حساب أنواع الحسابات تقرير ما تفعله بحصص الأرباح اتخاذ قرار بشأن التصرف فيالشهادات أنواع الطلبات شراء الأسهم على الإنترنت الشراء مباشرة من الشركة الاحتفاظ بسجلاتك متابعة الأسهم وضع جدول زمني للمتابعة متابعة الأسهم متابعة الشركة إدخال تعديلات على حافظة الأوراقالمالية تنويع الاستثمار في حافظة أوراقكالمالية شراء أسهم إضافية من خلال شراء أسهمالأوراق المالية بمبالغ ثابتة إدارة حصة الأرباح مواجهة أزمات السوق وخسائرالأسهم تحديد وقت بيع سهم منخفض تحديد ميعاد بيع سهم مربح كيف تتصرف إذا كانت الأمور تسير من سئإلى أسوأ؟ أول وأفضل خط دفاع متي يكون لديك شكوى قانونية؟ حقوق المستثمر كيف تتصرف إذا كان لديك شكوىقانوينة؟ للتفاصيل: WALDENBURG INTERNATIONAL COLLEGE كلية ولدنبرج الدولية www.waldenburginternationalcollege.org.uk Wicm32@yahoo.com

الشهادة المهنية فى الاستثمار في باللغة العربية من WALDENBURG INTERNATIONAL COLLEGE محتويات البرنامج: تحديد احتياجاتك وأهدافكالمالية عمل مراعة حقيقية... هل أنت غير مثقلبالديون؟ تقدير دين بطاقة الائتمان بحث طرق أخرى للدين تحديد أهدافك تحديد مقدار المال والوقتالمطلوب تنمية مشروع استثماري لتحقيق أهدافك فيالوقت الزمني المحدد الالتزام لتحقيق أهدافك خصم المرتبات وضع النظام التحلي بالصبر هل انت مستعد؟ ما الذي تحتاجه لمعرفة كل شئ عنالأسهم؟ الأنواع المتعددة للأسهم الفئة القانونية: الأسهم العادية أوالممتازة الفئة الوصفية القيمة الإجمالية للسوق الأداء المتوقع مجموعة الصناعة البورصة لمحة عن طرح الأوراق المالية الخاصةبعروض الاكتتاب الأولية (IPO) المكاسب والمخاطر الطرق المختلفة للاستثمار فيالبورصة الاستثمار كجزء من المجموعة استثمار الأسهم بنفسك مكاسب الاستثمار إمكانية نمو أكبر إمكانية أفضل في إدارة أموالك إدارة أكبر مخاطر الاستثمار قد تخسر جزءا كبيرا من استثمارك لا يمكنك التنبؤ بالمستقبل لا يوجد أي ضمان لاستعادةالأموال ليس لديك أية سلطة كلية اكتشاف الأدوات للبحث عن الأسهم تضييق نطاق البحث عن الأسهم وضع خطتك الاستثمارية إنشاء تقنية خاصة بعرض الأسعار فهم حدود البحث الوصول إلى أسهل طريقة لبحثك استكشاف مصادر المعلومات الموثوقبها متابعة تعديلات الأسهم اليوميةالمطبوعة متابعة تعديلات الاسهم اليوميةتليفزيونيا متابعة تعديلات الأسهم اليومية عبرالإنتر نت التقارير الأخرى الأسبوعية – وغيرها – الخاصة بالأسهم اختيار الأسهم الاستفادة من خبرتك استخدام حدسك تخطي مرحلة الحدس: ماذا يفعلالخبراء؟ بعض المعايير الخاصة باختيارالأسهم عقد صفقات حقيقية تخيُل شراء الأسهم القيام بعمل حاسم: عقد صفقةالشراء شراء الأسهم عن طريق الوسيط اختيار الوسيط فتح حساب أنواع الحسابات تقرير ما تفعله بحصص الأرباح اتخاذ قرار بشأن التصرف فيالشهادات أنواع الطلبات شراء الأسهم على الإنترنت الشراء مباشرة من الشركة الاحتفاظ بسجلاتك متابعة الأسهم وضع جدول زمني للمتابعة متابعة الأسهم متابعة الشركة إدخال تعديلات على حافظة الأوراقالمالية تنويع الاستثمار في حافظة أوراقكالمالية شراء أسهم إضافية من خلال شراء أسهمالأوراق المالية بمبالغ ثابتة إدارة حصة الأرباح مواجهة أزمات السوق وخسائرالأسهم تحديد وقت بيع سهم منخفض تحديد ميعاد بيع سهم مربح كيف تتصرف إذا كانت الأمور تسير من سئإلى أسوأ؟ أول وأفضل خط دفاع متي يكون لديك شكوى قانونية؟ حقوق المستثمر كيف تتصرف إذا كان لديك شكوىقانوينة؟ للتفاصيل: WALDENBURG INTERNATIONAL COLLEGE كلية ولدنبرج الدولية www.waldenburginternationalcollege.org.uk Wicm32@yahoo.com -

السلام عليكم ممكن أحد يفيدني بمعلومات حول المواد والمواضيع المناسبة لدراسة امتحان التقدم لدراسة CIMA -شهادة في المحاسبة (CBA) - شهادة في التمويل الاسلامي (Cert IF) تخصصي إدارة أعمال وناسية معظم اللي درسته عن الفايننس والمحاسبة فيا ليت أحد يزودني بالمختصر والمفيد لدراسة امتحان التقديم حتى اجتازه وأحظى بدراستها

السلام عليكم ممكن أحد يفيدني بمعلومات حول المواد والمواضيع المناسبة لدراسة امتحان التقدم لدراسة CIMA -شهادة في المحاسبة (CBA) - شهادة في التمويل الاسلامي (Cert IF) تخصصي إدارة أعمال وناسية معظم اللي درسته عن الفايننس والمحاسبة فيا ليت أحد يزودني بالمختصر والمفيد لدراسة امتحان التقديم حتى اجتازه وأحظى بدراستها -

مجموعة كتب الذكاءات ثانيا.. الكتاب الثاني في مجموعة الذكاءات... الذكاء الروحي Spiritual Intelligence (S.Q ) الكاتب المبدع دكتور محمدعبد الغني حسن هلال جاء في مقدمة كتاب الذكاء الروحي للمؤلف الدكتور محمد عبد الغني حسن هلال والذي جاء ضمن مجموععة كتب الذكاءات هذه المقدمة الجميلة القيمة الحقيقية للحياة السعيدة هي ليست بما حصلت عليه، القيمة الحقيقية للحياة السعيدة هي بماذا أصبحت عليه، لهذا أتمنى دائماً أن أدفع مقابل عادل لكل قيمة، إذا كان يجب عليَّ أن أدفع للحصول عليها أوالفوز بها فهذا يعني لي شيئاً، أما إذا حصلت عليها مجاناً ، فهذا لا يعني لي شيء ويقول المؤلف في بداية كتابه، لقد وضعت الأديان المختلفة والحضارات وكبار المفكريين الروحيين عبر العصور المختلفة القيم الإنسانية الراقية، والتي تمثل المرشد والموجه الرئيسي الذي يمكنك من اختيار مباديء الذكاء الروحي الذي يقودك في رحلة حياتك، والذي سوف يكون العون الرئيسي لك ليكون الأساس القوي لاتخاذك القرارات الأخلاقية أوالمعنوية السليمة. وتتمثل أهمية الذكاء الروحي في العمل علي استخدام الأفراد الباحثين عن التميز له في حياتهم الخاصة وفي العلاقة مع أنفسهم. ويأتي ذلك من خلال استخدامهم لبعض القيم مثل النزاهة، الأمانة، الإحترام، والشجاعة في علاقتهم مع أنفسهم ومع اللآخرين. فالذكاء الروحي غالبا ما يدور حول استكشافنا للأسئلة التي تُفعل عمل العقل البشري في التفكير، أكثر من البحث عن إجابة هذه الأسئلة، مما يمنحنا الشعور بالإرتياح حتي لوكانت بعض هذه الإجابات يكتنفها الشعور بالغموض والتنافس. ومن الأمثلة العملية الواضحة علي ذلك هوما أدخلته الخارجية الأميريكية من شعارات جديدة فى عملها السياسي تتفق أوتتوافق مع قيمها ومع متطلبات الظروف الدولية الجديدة وحتي لاتبدو ضعيفة، كان أهمها شعار"القوة الذكية" Smart Power كمعيار للسياسة الخارجية التي تتفق أوتتوافق مع قيم الوزاراة ومع السياسة التى سينتهجها البيت الأبيض . وهي من خلال هذا المصطلح يتضح أن معايير الأخلاق تربط بالذكاء العادل، بينما ترتبط كلمة الدهاء بالظلم وبالخبث. تختلف كلمة Smart باللهجة البريطانية عنها باللهجة الأمريكية، "فسمارت" Smart باللغة البريطانية صفة تعني "أنيق" بينما نظيرتها الأميركية تعني "ذكي". كما أن كلمة "سمارت" Smart باللغة البريطانية تصف الشكل الخارجي، بينما تصف "سمارت" الأميركية العقل واللب، وما بين المظهر واللب، فارق كبير. تري! هل تتغير السياسة الأميركية "لباً" أم تبقي وصفاً بريطانيا للمظهر الخارجي فقط! إننا من خلال هذا الكتاب نغوص ونبحث معك في منطقة صعبة ومعقدة لكنها هامة في حياتنا، نحاول أن نستكتشف ولوالجزء البسيط من أسرار الروح البشرية، مع إدراكنا ووعينا الكامل والقوي بأن الروح من الأمور التي لا يعلمها إلا الله سبحانه، حيث يقول في كتابه الكريم "ويسألونك عن الروح قل الروح من أمر ربي وما أوتيتم من العلم إلا قليلاً" [سورة الإسراء 85]. والمعنى العلمي لهذه الآية أن الروح أمر يصعب على البشر أن يفهموه لأنه أكبر من علمهم وعقولهم ومهما أوتي الإنسان من العلم لن يفهم حقيقة الروح. وهذا هوالسر في التفسير الإلهي للروح حتى لا يقع الناس في البلبلة والظنون وينشغلوا عن دينهم بأمور فلسفية. وقد ذهب المفسرون بعد ذلك إلى شتى التفاسير، فمنهم من قالوإن المقصود بالنص القرآني هونهى المسلمين عن الدراسة والعلم بهذه القضية... بينما ذهب الأكثرية بأنها لم تنص على القول ( قل الروح من علم ربي ) بل نصت (من أمر ربي) والفارق بينهما كبير وواضح. ويحاول المؤلف من خلال هذا الكتاب الربط بين الروح والذكاء تحت عنوان الذكاء الروحي، ومن خلال هذا المفهوم أوالمصطلح سوف يحاول أيضاً إثارة العديد من الأسئلة، ويؤكد أنه ليس من الضروري أن يكون هناك إجابة عن كل الأسئلة، ولكن سوف يكون هناك دروس مستفادة لمجرد التفكير فيها. ولكن المؤلف حاول من خلال فصول هذا الكتاب السبعة أن يبحث عن الإجابة علي الأسئلة التالية؟ § ما هوالذكاء الروحي SQ؟ § كيف يمكن اكتشاف معنى الذكاء الروحي؟ § كيف يمكن البحث عن طريق الذكاء الروحي ؟ § كيف يمكن للذكاء الروحي أن يساعد في النجاح ؟ § كيف يمكنك تحديد الذكاء الروحي وطرق تطويره ؟ § كيف يمكن خلق رؤيتك الشخصية من خلال الذكاء الروحي؟ § كيف يمكن خلق قيمك الشخصية من خلال الذكاء الروحي؟ § كيف يمكن من خلال الذكاء الروحي بناء السلوكيات التي تحمي قيمك الشخصية؟ يعمل الذكاء الروحي علي خلق الدرجة المناسبة من التوازن بين الواقعية والمثالية حيث تتوسط القيم وأخلاقيات السلوك بينهما. فالواقعية المطلقة تهتم بالمصالح الشخصية علي المدي القريب وتتجاهل مصالح المجتمع والآخرين علي المدي البعيد، والإفراط في المثالية يعني إنك تغرق في عالم الخيال الوهمي والذي لا يمكن تنفيذه، وأما القيم والأخلاقيات فهي التي تقيد السلوك الإنساني وتحافظ على ثقة واحترام الآخرين له. ويتميز الذكاء الروحي بالسماحة، والرحمة، والعفوعند المقدرة، وتجنب الانتقام، وتطهير النفس من الحقد والكراهية، والابتعاد عن التعصب، والاستعداد لتحمل أفكار الآخرين واحترامها، والتفاعل الايجابي لتفهمها والاستفادة منها. ويقدم المؤلف كتاب الذكاء الروحي (S.Q ) والذي يأتي ضمن سلسلة الكتب الخاصة بالذكاءات الخمسة للمكتبة العربية مرجعاً هاماً يفيد الأفراد عن التميز في حياتهم الشخصية وفي أدائهم، كما يفيد الباحثين في هذا المجال. المحتويات الفصل الأول ... الذكاء الروحي ... المفهوم والأهمية أولاً... الفرق بين الروح والنفس. ثانياًً... ماهي الروح ؟ ثالثاً... ماهوالذكاء الروحي؟ رابعاً... الذكاء الروحي والقدرات الروحية. خامساً... الذكاء الروحي وقواعد جديدة للحياة. سادساً.. الذكاء الروحي والقيم. سابعاً... الذكاء الروحي والذكاء الأخلاقي. ثامناً...العلاقة بين الذكاء الروحي وأنواع الذكاءات الأخري. تاسعاً... معايير الذكاء الروحي المرتفع. الفصل الثاني ... الطريق لخلق الذكاء الروحي: أولاً... الحاجة للمعني والهدف. ثانياً... ماسلو والترتيب المتدرج للحاجات. ثالثاً... الحاجة لإشباع الذات. رابعاً... أثر عدم إشباع الحاجات على السلوك. خامساً... نموذج ماسلو والذكاء الروحي. سادساً... لماذا تفتقد بعض المنظمات الوعي الروحي؟ الفصل الثالث .... تنمية الذكاء الروحي: أولاً... الذكاء الروحي والبحث عن القيم. ثانياً... الوصايا السبع لتنمية وتطوير الذكاء الروحي. ثالثاُ... كيف ننمي سمات الذكاء الروحي؟ الفصل الرابع... الذكاء الروحي والرؤية الصحيحة للأمور: أولاً... العثورعلى هدفك. ثانياًً... كيف تربط بين قيمك ورؤيتك الشخصية؟ ثالثاً... خلق الرؤية والقيم التنظيمية وإعادتهم للحياة: رابعاً... خلق الرؤية والقيم التنظيمية وإعادتهم للحياة. خامساً... ماهي الرؤية الشخصية ؟ سادساً … الذكاء الروحي والرؤيـة الخـاطئة. سابعاً… هل يعني الذكاء الروحي الهروب للطريق الأسهل ؟ ثامناًً … الذكاء الروحي والرؤية الصحيحة. تاسعاًً… الذكاء الروحي والرؤية الشخصية والمشتركة. عاشراً...الذكاء الروحي والرؤية الإيجابية القائمة على المشاركة والالتزام. حادي عشر...الذكاء الروحي وتطور الرؤية. الفصل الخامس ... الذكاء الروحي والتأمل الاستفسار والتمـكن أولاً.... مهارات الذكاء الروحي والمهارات العقلية الأخري. ثانياً... الذكاء الروحي والنظرية المتبناة والنظرية المستحدثة. ثالثاً... الذكاء الروحي والكفاءة والتمكن والتعلم : 1- الفرق بين الكفاءة والتمكن. 2- هل التمكن يعني السيطرة ؟ 3- أخلاقيات التعلم والتمكن. 4- التمكن والرؤية الشخصية. 5- القوى الداخلية والتمكن. 6- البصيرة والرؤية الثاقبة. 7- مسئولية المنظمة في دعم التمكن الشخصي . رابعاً... الذكاء الروحي استخدام العقل: 1- العقل والتعلم وتطوير الخبرة. 2- وضع الأفكار الجديدة في الحضانة. 3- كيف تتغلب على الأمراض التي تعوق التعلم ؟ 4- إدارة نظام التعلم المؤسسى. 5- المهارات العقلية في التأمل والبحث. 6- النظرية المتبناة والنظرية المستخدمة. الفصل السادس... الذكاء الروحي وإدارة التغيير : أولاً... المزايا التي يمكن أن يحققها الذكاء الروحي. ثانياً.... لماذا يكتسب الذكاء الروحي هذه الأهمية ؟ ثالثاً... الذكاء الروحي والإبداع. رابعاً... الذكاء الروحي والمنظمة المتعلمة. خامساً... زيادة معدل الذكاء الروحي لديك. سادساً... جوانب الذكاء الروحي. سابعاً... الخطوات العملية لتطوير الذكاء الروحي. ثامناً... الذكاء الروحي ومراحل التغيير. تاسعاً... متى يظهر الذكاء الروحي القوي عند التغيير ؟ عاشراً... الذكاء الروحي وقوي التغيير. حادي عشر... الذكاء الروحي ومعمل التجارب الذاتي. الإتصال بالمؤلف أو دار النشر علي 0114003463 - 0020226323887 E-mail:dpicmoh2@yahoo.com - Site:www.dpicegypt.com